fusiones y adquisiciones en el sector consumo: … · inditex 74.675 73.827 dia 4.232 3.632 adolfo...

TRANSCRIPT

Fusiones y Adquisiciones en el Sector Consumo: Múltiplos de ValoraciónJunio 2015

2 | EY Fusiones y Adquisiciones en el Sector Consumo: Múltiplos de Valoración

Introducción Pág.3

Principales conclusiones del informe Pág.4

Ámbito del estudio Pág.6

Entorno macroeconómico y sectorial Pág.8

Análisis de transacciones Pág.12

Análisis de compañías cotizadas Pág.22

Percepción del mercado en España Pág.30

Apéndices Pág.31

Índice

3EY Fusiones y Adquisiciones en el Sector Consumo: Múltiplos de Valoración |

IntroducciónEY presenta la segunda edición de un estudio sin precedentes: un análisis global, con especial énfasis en el mercado español, sobre la evolución en los últimos años de las valoraciones de compañías del sector Retail & Consumer Products.

de transacciones privadas, los múltiplos de EBITDA que se han pagado en dichas transacciones, la evolución de las cotizaciones bursátiles y las recomendaciones de analistas bursátiles respecto a dichos precios.

Nuestro análisis del sector Retail & Consumer Products para el período 2005 - 2014 ha cubierto:

• 1.154 transacciones en España

• 12.911 transacciones en Europa

• 6.833 transacciones en Norteamérica (EE.UU. y Canadá)

• 234 empresas cotizadas en España, Europa y Norteamérica

4 | EY Fusiones y Adquisiciones en el Sector Consumo: Múltiplos de Valoración

Resumen ejecutivo• Tal y como preveíamos el año pasado, el consumo retorna a

crecimientos positivos en 2014, tendencia que esperamos se mantenga en 2015 reforzada por (i) la evolución favorable de los indicadores de sentimiento económico y de expectativas y (ii) la recuperación económica y del empleo.

• Debido a la recuperación tanto de los fundamentales del sector como de sus valoraciones, continuamos previendo un repunte gradual de las transacciones corporativas a medio plazo, apoyado en la fragmentación del mercado y en la creciente presión competitiva producida por la consolidación de las marcas blancas.

• El precio de las fusiones y adquisiciones en el sector Consumo en España continúa su senda ascendente: durante el 2014 se pagó de media 11,7x EBITDA por empresas del sector de Retail y Consumo, en comparación con 10,4x EBITDA en 2013. Se acentúa por tanto el salto importante desde las 8,0x EBITDA que se pagaron de media en 2011, y situa los precios por encima de los niveles a los que se produjeron las transacciones anteriores a la crisis.

• Por el contrario, después de la clara recuperación (en volumen en euros) de las transacciones producidas en 2013, en 2014 el volumen se ha vuelto a ralentizar lastrado por la ausencia de transacciones de gran tamaño como las que tuvieron lugar en 2013.

Principales conclusiones del informe

5EY Fusiones y Adquisiciones en el Sector Consumo: Múltiplos de Valoración |

Análisis de transacciones(1)

• En Europa, el múltiplo medio para 2014 se sitúa en niveles de la media histórica 2005 - 2014 (10x EV/EBITDA), recuperándose desde el múltiplo medio de 9x EV/EBITDA que observamos durante el período de crisis 2009 - 2012.

• El múltiplo medio en las transacciones completadas en Norteamérica en 2014 se sitúa en niveles de 10,9x EV/EBITDA, por encima de la media histórica (9,6x) del período analizado (2005 - 2014). Se observa un incremento gradual del múltiplo medio desde 8,5x en 2011 a 10,9x en 2014.

• En España, el múltiplo medio histórico 2005 - 2014 es de 9,9x EV/

EV/EBITDA.

• Si desglosamos las transacciones por tamaño, se aprecian

de mayor tamaño las que se han completado a múltiplos superiores.

(1) Múltiplos calculados sobre EBITDAs reportados (no normalizados)

Análisis de compañías cotizadas• Las compañías cotizadas del sector Retail & Consumer Products

en España están cotizando a cierre de 2014 a 11,2x EV/EBITDA 2014, con descuento respecto al sector a nivel norteamericano (que cotiza a 11,7x EV/EBITDA) y con prima frente al europeo (10,4x EV/EBITDA).

• Las compañías españolas del sector de Retail & Consumer Products cotizan en 2014 por encima de la media histórica (11,4x EV/EBITDA vs. 11,0x de media 2005 - 2014). Lo mismo sucede a nivel europeo (11,0x vs. 10,0x) y americano (12,0x vs. 10,1x), durante el mismo período.

• De las 15 compañías españolas analizadas, solo siete tienen cobertura activa por parte de analistas, sin que haya una recomendación preponderante. Considerando las siete compañías en su conjunto, a cierre de 2014 los analistas recomiendan comprar valores de este sector en un 38% (media simple), mientras que el resto se reparte entre recomendaciones de vender (34%) y mantener (28%). El precio objetivo de los analistas se sitúa de media un 10,1% por encima del precio de cierre de 2014.

6 | EY Fusiones y Adquisiciones en el Sector Consumo: Múltiplos de Valoración

Ámbito del estudio

El objetivo es analizar el sector Retail & Consumer Products en España desde una perspectiva de valoración, tanto a nivel de múltiplos pagados en transacciones durante el período 2005 - 2014 como a nivel de múltiplos de cotización en el mercado bursátil (actuales e históricos para el período 2005 - 2014).

A efectos comparativos, se ha realizado también un análisis de valoración similar de los mercados europeo y norteamericano (EE. UU. y Canadá).

En este estudio se han considerado los siguientes subsectores dentro de Retail & Consumer Products:

• Alimentación y bebidas

• Retail (textil y alimentación)

• Hogar y cuidado personal

• Restauración

Análisis de transacciones

• Hemos analizado las transacciones que han tenido lugar en el mercado español en el período 2005 - 2014 en Retail & Consumer

dicho período en los diferentes subsectores considerados.

• transacciones en el sector durante el período 2005 - 2014. En

durante el mismo período asciende a 6.833.

•

analizadas.

Análisis de compañías cotizadas

• Para el análisis de múltiplos de cotizadas en España, se han seleccionado 15 compañías. Es importante destacar la limitada presencia de empresas cotizadas de Retail & Consumer Products en la Bolsa española. Compañías como el Corte Inglés o Mercadona (por mencionar sólo dos ejemplos) no cotizan en Bolsa, mientras que otras (ej. Carrefour) cotizan en otros mercados. Además, hay subsectores (restauración y hogar y cuidado personal) que no tienen presencia en el mercado de valores.

• A nivel europeo y norteamericano, dado el tamaño de sus respectivos mercados de valores, hemos seleccionado un número

Norteamérica).

7EY Fusiones y Adquisiciones en el Sector Consumo: Múltiplos de Valoración |

Compañías cotizadas seleccionadas en el mercado español para el análisis de la valoración

SubsectorNº de Compañías seleccionadas Informe 2014

Nº de Compañías seleccionadas Informe 2015

Criterio para la selección de compañías

Alimentación y bebidas 11 10 Compañías pertenecientes al subsector BME de Alimentación y Bebidas y Selección EYRetail (textil y alimentación) 5 5 Compañías pertenecientes a los subsectores BME de Textil y Comercio y Selección EYHogar y cuidado personal - - No hay cotizadas en este subsectorRestauración - - No hay cotizadas en este subsector

Total 16 15

Compañías cotizadas seleccionadas en el mercado europeo para el análisis de la valoración

SubsectorNº de Compañías seleccionadas Informe 2014

Nº de Compañías seleccionadas Informe 2015

Criterio para la selección de compañías

Alimentación y bebidas 29 25 Compañías pertenecientes al índice STOXX® Europe 600 NC Food & BeverageRetail (textil y alimentación) 28 28 Compañías pertenecientes al índice STOXX® Europe 600 NC RetailHogar y cuidado personal 30 31 Compañías pertenecientes al índice STOXX® Europe 600 NC Personal & Household GoodsRestauración 9 9 Selección EY de los principales operadores del sector

Total 96 93

Compañías cotizadas seleccionadas en el mercado norteamericano para el análisis de la valoración

SubsectorNº de Compañías seleccionadas Informe 2014

Nº de Compañías seleccionadas Informe 2015

Criterio para la selección de compañías

Alimentación y bebidas 25 25 Compañías pertenecientes al índice STOXX® North America 600 Food & BeverageRetail (textil y alimentación) 42 42 Compañías pertenecientes al índice STOXX® North America 600 RetailHogar y cuidado personal 31 33 Compañías pertenecientes al índice STOXX® North America 600 Personal & Household GoodsRestauración 29 26 Selección EY de los principales operadores del sector

Total 127 126

Alimentación y bebidas

Capitalización bursátil 31/12/2013 (€m)

Capitalización bursátil 31/12/2014 (€m)

Ebro Foods 2.589 2.109Viscofán 1.927 2.054DAMM 1.364 1.512Deoleo 543 433Barón de Ley 283 323C.V.N.E. 216 245Natra 104 30Bodegas Riojanas 29 21Bodegas Bilbainas 18 17Agrofruse-Mediterranan Agricultural

6 7

Retail (textil y alimentación)

Capitalización bursátil 31/12/2013 (€m)

Capitalización bursátil 31/12/2014 (€m)

Inditex 74.675 73.827

DIA 4.232 3.632Adolfo Domínguez 53 46Dogi International Fabrics n.d. 46Liwe Española 17 17

Fuente: Análisis EY basado en Capital IQ

8 | EY Fusiones y Adquisiciones en el Sector Consumo: Múltiplos de Valoración

y sectorial

Tras alcanzar niveles superiores a los 600 puntos básicos en julio de 2012, la prima de riesgo soberana se sitúa en niveles de entorno a los 100 p.b. en marzo de 2015.

El sector Retail & Consumer Products está estrechamente ligado al consumo privado en la economía. Tal y como anticipábamos hace un año, el consumo privado retornó en 2014 a crecimientos positivos situándose en un incremento del entorno del 2,0% impulsado por la bajada del precio del petróleo, el aumento del empleo y el creciente acceso al crédito. Este aumento del 2,0% es el primer dato de crecimiento positivo del consumo privado desde 2010.

El crecimiento del PIB se sitúa en 2014 en el entorno del 0,9% frente a la caída del 1,2% en 2013. A partir del 2015 se espera que el PIB y el consumo privado sigan registrando crecimientos sostenidos.

La evolución favorable de los indicadores de sentimiento económico y de expectativas sigue adelantando la esperada recuperación económica.

9EY Fusiones y Adquisiciones en el Sector Consumo: Múltiplos de Valoración |

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Crecimiento IPC (%)

8%

13%

18%

23%

28%

-5

-4

-3

-2

-1

0

1

2

3

4

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Crecimiento PIB (%) Crecimiento Consumo Privado (%) Tasa Desempleo (%)

Cre

cim

ient

o P

IB y

con

sum

o pr

ivad

o

Tasa

de

dese

mpl

eo

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

-5

-4

-3

-2

-1

0

1

2

3

4

ene-07 ene-08 ene-09 ene-10 ene-11 ene-12 ene-13 ene-14 ene-15 ene-16 ene-17

Crecimiento Consumo Privado (%) I.Sentimiento Económico. Indice (90 12=100). Variación interanual

Cre

cim

ient

o c

onsu

mo

priv

ado

Indi

cado

r de

sen

tim

ient

o ec

onóm

ico

0

20

40

60

80

100

120

ene-07 ene-08 ene-09 ene-10 ene-11 ene-12 ene-13

ICC Indicador situación actual Indicador expectativas

y evolución del desempleo

indicador de sentimiento económico

Fuente: FMI, INE y EY Eurozone Forecast, a junio 2014

Fuente: FMI, Ministerio de Economía y Competitividad y EY Eurozone Forecast, a junio 2014

Fuente: FMI y EY Eurozone Forecast, a junio 2014

Fuente: Centro de Investigaciones Sociológicas (CIS)

10 | EY Fusiones y Adquisiciones en el Sector Consumo: Múltiplos de Valoración

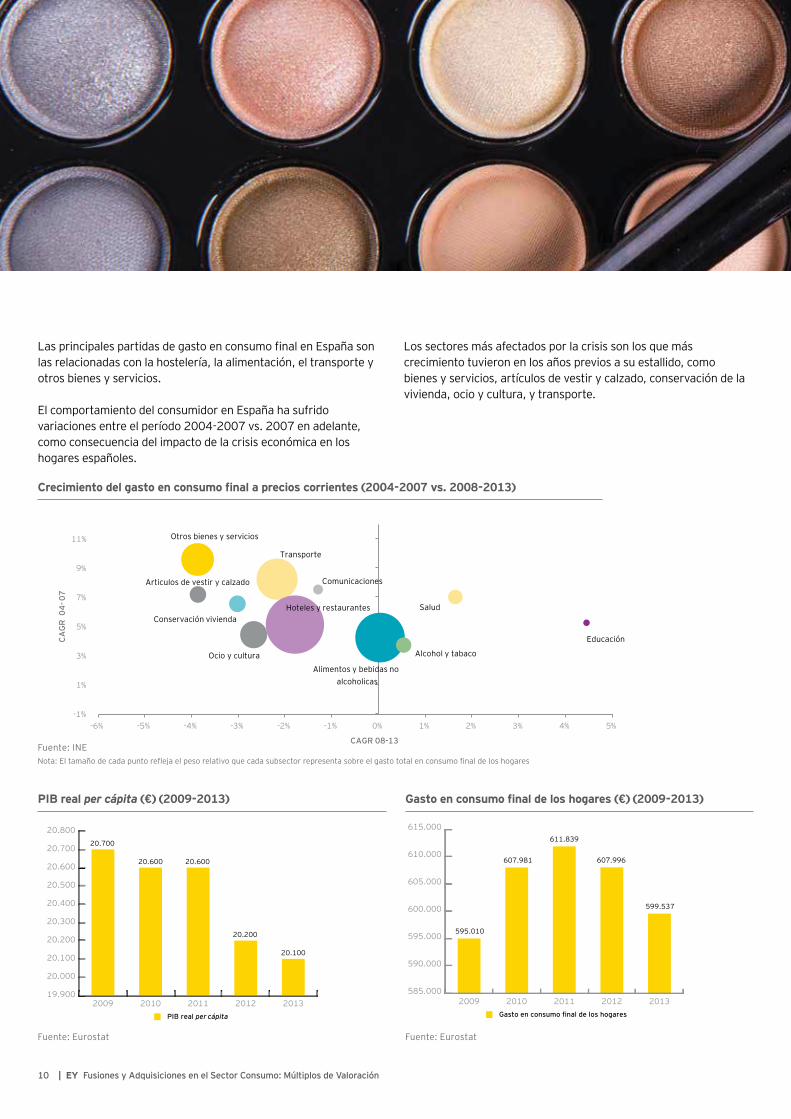

las relacionadas con la hostelería, la alimentación, el transporte y otros bienes y servicios.

El comportamiento del consumidor en España ha sufrido variaciones entre el período 2004 - 2007 vs. 2007 en adelante, como consecuencia del impacto de la crisis económica en los hogares españoles.

Los sectores más afectados por la crisis son los que más crecimiento tuvieron en los años previos a su estallido, como bienes y servicios, artículos de vestir y calzado, conservación de la vivienda, ocio y cultura, y transporte.

Alimentos y bebidas no alcoholicas

Alcohol y tabaco

Articulos de vestir y calzado

Conservación viviendaSalud

Transporte

Comunicaciones

Ocio y cultura

Educación

Hoteles y restaurantes

Otros bienes y servicios

-1%

1%

3%

5%

7%

9%

11%

-6% -5% -4% -3% -2% -1% 0% 1% 2% 3% 4% 5%

CA

GR

04-

07

CAGR 08-13

19.900

20.000

20.100

20.200

20.300

20.400

20.500

20.600

20.700

20.80020.700

20.600 20.600

20.200

20.100

20132012201120102009PIB real per cápita

585.000

590.000

595.000

600.000

605.000

610.000

615.000

595.010

607.981

611.839

607.996

599.537

20132012201120102009

real per cápita

Fuente: INE

Fuente: Eurostat Fuente: Eurostat

11EY Fusiones y Adquisiciones en el Sector Consumo: Múltiplos de Valoración |

12 | EY Fusiones y Adquisiciones en el Sector Consumo: Múltiplos de Valoración

Análisis de transacciones

Análisis de transacciones en el mercado europeo

de Retail & Consumer Products durante el período 2005 - 2014, incluyendo los siguientes subsectores:

• Alimentación y bebidas

• Hogar y cuidado personal

• Retail (textil y alimentación)

• Restauración

operaciones. Asimismo, hemos excluido múltiplos atípicos, para evitar distorsionar las conclusiones del análisis.

En Europa, el múltiplo medio de EV/EBITIDA durante el período 2009 - 2012 se situó alrededor de 9x, por debajo de la media histórica 2005 - 2014 (10x). En 2014, el múltiplo medio ha recuperado la media histórica y se sitúa en niveles de 10x.

Si desglosamos las transacciones por tamaño, se aprecian

mayor tamaño las que se han completado a múltiplos superiores.

A continuación se muestra la evolución anual del número de transacciones completadas en Retail & Consumer Products durante el período 2005 - 2014, así como el volumen reportado. Los datos se muestran para el total del sector, así como para cada uno de los diferentes subsectores analizados.

498

867999

827

577698 757 688

559 570

61

79

105

78

65

7771

78

62 69257

306

343

311

308

344348

328

223 237

134

202

212

191

206

283300

227

183 183

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

0

200

400

600

800

1.000

1.200

1.400

1.600

1.800

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Mill

ones

de

euro

s

Núm

ero

de tr

ansa

ccio

nes

Alimentación y bebidas Hogar y cuidado personal Retail Restauración Volumen total (Mill. EUR)

950 1.454 1.659 1.407 1.156 1.402 1.0271.3211.476 1.059

Fuente: Anális EY basado en Capital IQ

13EY Fusiones y Adquisiciones en el Sector Consumo: Múltiplos de Valoración |

A continuación se muestra la evolución anual del múltiplo promedio EV/EBITDA de aquellas

los valores atípicos), durante el período 2005 - 2014. Los datos se muestran para el total del sector, así como para cada uno de los diferentes subsectores analizados.

9,2x

10,1x

11,4x10,7x

9,2x9,7x 9,5x

8,7x

11,3x10,0x

0,0x

2,0x

4,0x

6,0x

8,0x

10,0x

12,0x

0,0x

2,0x

4,0x

6,0x

8,0x

10,0x

12,0x

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Total Retail & Consumer Products Media histórica

Total Retail & Consumer Products en Europa

2005 2006 2009 2010 2011 2012 2013 2014

Transacciones > 1.000 mill. € 10,9x 11,4x 12,6x 11,8x 15,6x 16,6x 11,3x 8,4x 11,9x 11,0x

Transacciones < 1.000 mill. € 9,1x 9,9x 11,2x 10,7x 9,0x 9,3x 9,3x 8,7x 11,2x 9,8x

Fuente: Anális EY basado en Capital IQ

14 | EY Fusiones y Adquisiciones en el Sector Consumo: Múltiplos de Valoración

0,0x

2,0x

4,0x

6,0x

8,0x

10,0x

12,0x

14,0x

2014201320122011201020092008200720062005

9,5x10,2x

10,8x 11,0x

9,0x 8,8x9,3x

8,4x

12,0x

10,0x

Alimentación y bebidas

9,0x9,5x

10,3x

13,7x

6,5x

14,7x

11,5x10,6x

10,2x

9,7x

Hogar y cuidado personal (*)

0,0x

2,0x

4,0x

6,0x

8,0x

10,0x

12,0x

14,0x

16,0x

2014201320122011201020092008200720062005

9,2x10,2x

12,9x

10,7x10,1x

8,7x9,4x 9,3x 9,0x

12,1x

Retail

0,0x

2,0x

4,0x

6,0x

8,0x

10,0x

12,0x

14,0x

2014201320122011201020092008200720062005

8,2x

9,9x10,7x

9,7x9,3x

10,2x9,4x 9,4x

11,0x

8,9x

Restauración (*)

0,0x

2,0x

4,0x

6,0x

8,0x

10,0x

12,0x

14,0x

2014201320122011201020092008200720062005

(*) En 2012 se ha considerado el múltiplo de 2011 al no haber transacciones con múltiplo disponibletransacción)

Alimentación y bebidas

Hogar y cuidado personal

Retail

Restauración

Fuente: Análisis EY basado en Capital IQ

Fuente: Análisis EY basado en Capital IQ Fuente: Análisis EY basado en Capital IQ

Fuente: Análisis EY basado en Capital IQ

15EY Fusiones y Adquisiciones en el Sector Consumo: Múltiplos de Valoración |

Análisis de transacciones en el mercado norteamericano

En el mercado norteamericano (EE.UU. y Canadá) hemos

durante el período 2005 - 2014, incluyendo los siguientes subsectores:

• Alimentación y bebidas

• Hogar y cuidado personal

• Retail (textil y alimentación)

• Restauración

operaciones. Asimismo, hemos excluido múltiplos atípicos, para evitar distorsionar las conclusiones del análisis.

El múltiplo medio de EV/EBITDA en las transacciones completadas en Norteamérica en 2014 se sitúa en niveles de 10,9x, por encima de la media histórica 2005 - 2014 (9,6x). Se observa un incremento gradual del múltiplo medio desde 2011 (8,5x).

Si desglosamos las transacciones por tamaño, se aprecian

mayor tamaño las que se han completado a múltiplos superiores.

A continuación se muestra la evolución anual del número de transacciones completadas en Retail & Consumer Products durante el período 2005 - 2014, así como el volumen reportado. Los datos se muestran para el total del sector, así como para cada uno de los diferentes subsectores analizados.

Número y volumen reportado de transacciones de Retail & Consumer Products en Norteamérica

230 278 304 268199

259 296 306 304358

6383 76

76

59

7880 93 67

101125

156177

125

110

149163

214192

183

79

142156

155

131

140

184

197 248

251

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

90.000

100.000

0

100

200

300

400

500

600

700

800

900

1.000

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Núm

ero

de tr

ansa

ccio

nes

497 659 713 624 499 626 811810723 893

Mill

ones

de

euro

s

Alimentación y bebidas Hogar y cuidado personal Retail Restauración Volumen total (Mill. EUR)

Fuente: Análisis EY basado en Capital IQ

16 | EY Fusiones y Adquisiciones en el Sector Consumo: Múltiplos de Valoración

9,6x10,1x 10,2x

9,4x8,6x 8,5x

9,8x10,9x

0,0x

2,0x

4,0x

6,0x

8,0x

10,0x

12,0x

0,0x

2,0x

4,0x

6,0x

8,0x

10,0x

12,0x

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Total Retail & Consumer Products Media histórica

9,2x 8,9x

A continuación se muestra la evolución anual del múltiplo promedio EV/EBITDA de aquellas transacciones

2005 - 2014. Los datos se muestran para el total del sector, así como para cada uno de los diferentes subsectores analizados.

2005 2006 2009 2010 2011 2012 2013 2014

Transacciones > 1.000 mill. € 10,9x 11,1x 11,6x 11,4x 9,9x 9,7x 6,9x 10,3x 10,6x 12,1x

Transacciones < 1.000 mill. € 9,2x 9,9x 9,9x 8,7x 9,0x 8,2x 8,8x 8,6x 9,3x 9,7x

Total Retail & Consumer Products

Fuente: Análisis EY basado en Capital IQ

17EY Fusiones y Adquisiciones en el Sector Consumo: Múltiplos de Valoración |

0,0x

2,0x

4,0x

6,0x

8,0x

10,0x

12,0x

14,0x

2014201320122011201020092008200720062005

11,7x

10,5x10,9x

9,4x10,2x

8,8x9,3x

11,7x 11,9x

Alimentación y bebidas

8,2x

8,5x

10,2x

9,3x

8,2x7,5x

9,2x

7,4x

9,3x 9,1x

10,1x

Retail

0,0x

2,0x

4,0x

6,0x

8,0x

10,0x

12,0x

2014201320122011201020092008200720062005

Alimentación y bebidas

9,0x

9,9x10,3x 10,5x

7,9x 7,7x 7,5x7,9x

4,4x

9,4x

Restauración (*)

0,0x

2,0x

4,0x

6,0x

8,0x

10,0x

12,0x

2014201320122011201020092008200720062005

Restauración

Retail

18,0x

9,2x

11,8x

10,0x8,8x

9,6x

19,1x

9,3x 9,6x

13,0x

Hogar y cuidado personal (*)

0,0x

5,0x

10,0x

15,0x

20,0x

2014201320122011201020092008200720062005

Hogar y cuidado personal

Fuente: Análisis EY basado en Capital IQ

Fuente: Anális EY basado en Capital IQ Fuente: Análisis EY basado en Capital IQ

Fuente: Análisis EY basado en Capital IQ

18 | EY Fusiones y Adquisiciones en el Sector Consumo: Múltiplos de Valoración

Análisis de transacciones en el mercado español

de Retail & Consumer Products durante el período 2005 - 2014, incluyendo los siguientes subsectores:

• Alimentación y bebidas

• Hogar y cuidado personal

• Retail (textil y alimentación)

• Restauración

Del total de transacciones completadas, hemos obtenido datos

operaciones. Asimismo, hemos excluido múltiplos atípicos, para evitar distorsionar las conclusiones del análisis.

A pesar de la recuperación durante 2013 de la actividad de M&A en Retail & Consumer Products en España, en 2014 se observa un

la ausencia de transacciones de un mayor tamaño como las que tuvieron lugar en 2013.

En el medio plazo seguimos previendo un repunte gradual del mercado de transacciones de M&A:

• Retail & Consumer es un sector muy fragmentado en general, lo que supone una oportunidad de consolidación para los operadores de cierto tamaño.

• Además, el fuerte crecimiento experimentado por las marcas de distribución está incrementando de manera relevante la competencia del sector, lo que actuará como incentivo para la consolidación del mercado y la disminución del número de operadores en los diferentes segmentos.

El múltiplo medio histórico de EV/EBITDA de transacciones completadas en el período 2005 - 2014 asciende a 9,9x, situándose en 2014 en el entorno de 11,7x.

A continuación se muestra la evolución anual del número de transacciones completadas en Retail & Consumer Products durante el periodo 2005 - 2014, así como el volumen reportado. Los datos se muestran para el total del sector, así como para cada uno de los diferentes subsectores analizados.

02005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Mill

ones

de

euro

s

Núm

ero

de tr

ansa

ccio

nes

Alimentación y bebidas Hogar y cuidado personal Retail Restauración Volumen total (Mill. EUR)

92 169 176 141 125 121 8568104 73

1.000

2.000

3.000

4.000

5.000

6.000

0

20

40

60

80

100

120

140

160

180

200

52

2

29

9

103

130

8489 82

76

4761

48

6

6

9 66

2

96

3

4721

33 23 28

21

10

19

157 5

5

89

12 13

13

Fuente: Análisis EY basado en Capital IQ, Capital & Corporate y Mergermarket

19EY Fusiones y Adquisiciones en el Sector Consumo: Múltiplos de Valoración |

A continuación se muestra la evolución anual del múltiplo promedio EV/EBITDA de aquellas transacciones

2005 - 2014. Los datos se muestran para el total del sector, así como para cada uno de los diferentes subsectores analizados.

Nota: En España, el desglose de transacciones por tamaño ha tomado como referencia los 500 mill. € (en lugar de 1.000 mill.€) al ser un mercado de menor tamaño

9,7x10,8x 10,6x

8,0x

10,4x

11,7x

0,0x

2,0x

4,0x

6,0x

8,0x

10,0x

12,0x

0,0x

2,0x

4,0x

6,0x

8,0x

10,0x

12,0x

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Total Retail & Consumer Products Media histórica

8,3x

10,8x

9,3x 9,4x

2005 2006 2009 2010 2011 2012 2013 2014

Transacciones > 500 mill. € 10,6x 15,5x 19,0x 10,5x n.a. 9,4x n.a. 13,7x 9,5x n.a.

Transacciones < 500 mill. € 9,5x 10,1x 10,1x 9,2x 8,3x 9,4x 8,0x 10,3x 10,6x 11,7x

Total Retail & Consumer Produts

Fuente: Análisis EY basado en Capital IQ, Capital & Corporate y Mergermarket

20 | EY Fusiones y Adquisiciones en el Sector Consumo: Múltiplos de Valoración

10,2x

12,6x 12,5x11,9x

5,3x

9,4x 9,4x 9,4x

8,0x

9,3x

9,3x

Retail (*)

0,0x

2,0x

4,0x

6,0x

8,0x

10,0x

12,0x

14,0x

2014201320122011201020092008200720062005

11,4x 11,4x

8,7x

10,7x

7,0x6,5x

8,6x 8,6x 8,6x 8,3x

Restauración (*) 0,0x

2,0x

4,0x

6,0x

8,0x

10,0x

12,0x

2014201320122011201020092008200720062005

9,5x 9,5x 9,5x

6,0x

11,0x9,9x 9,9x

13,7x 13,7x

9,3x

19,9x

Hogar y cuidado personal (*)

0,0x

5,0x

10,0x

15,0x

20,0x

2014201320122011201020092008200720062005

Hogar y cuidado personal

9,6x

10,5x 10,6x

9,3x9,0x

9,6x

7,9x

10,3x11,0x 11,3x

Alimentación y bebidas

0,0x

2,0x

4,0x

6,0x

8,0x

10,0x

12,0x

2014201320122011201020092008200720062005

Alimentación y Bebidas

Retail

Restauración

Fuente: Análisis EY basado en Capital IQ, Capital & Corporate y Mergermarket(*) En aquellos en los que no ha habido ninguna transacción con múltiplo disponible, se ha incluido

el mismo múltiplo que el año anterior

Fuente: Análisis EY basado en Capital IQ, Capital & Corporate y Mergermarket

(*) En aquellos en los que no ha habido ninguna transacción con múltiplo disponible, se ha incluido el mismo múltiplo que el año anterior

Fuente: Análisis EY basado en Capital IQ, Capital & Corporate y Mergermarket

(*) En aquellos en los que no ha habido ninguna transacción con múltiplo disponible, se ha incluido el mismo múltiplo que el año anterior

Fuente: Análisis EY basado en Capital IQ, Capital & Corporate y Mergermarket

21EY Fusiones y Adquisiciones en el Sector Consumo: Múltiplos de Valoración |

22 | EY Fusiones y Adquisiciones en el Sector Consumo: Múltiplos de Valoración

Análisis de compañías cotizadas

La evolución bursátil de las cotizadas españolas de Retail & Consumer Products seleccionadas arrojó un descenso del 13% en 2014, lo que supone un peor comportamiento relativo frente al IBEX 35 durante el mismo período, que se revalorizó un 4%.

Si comparamos las cotizadas españolas con las cotizadas internacionales seleccionadas en Retail & Consumer Products (medidas por los índices correspondientes), vemos que las compañías nacionales se encuentran entre las que tuvieron un peor comportamiento bursátil en 2014.

80

85

90

95

100

105

110

115

31/12/2013

30/01/2014

01/03/2014

31/03/2014

30/04/2014

30/05/2014

29/06/2014

29/07/2014

28/08/2014

27/09/2014

27/10/2014

26/11/2014

26/12/2014

IBEX 35 EUROSTOXX 50 S&P 500

Fuente: Análisis EY basado en Capital IQ

23EY Fusiones y Adquisiciones en el Sector Consumo: Múltiplos de Valoración |

70

80

90

100

110

120

130

140

Selección cotizadas R&C España STOXX® North America 600 Retail

STOXX® North America 600 Food & Beverage STOXX® North America 600 Personal & Household Goods

STOXX® Europe 600 Retail STOXX® Europe 600 Food & Beverage

STOXX® Europe 600 Personal & Household Goods

31/12/2013

30/01/2014

01/03/2014

31/03/2014

30/04/2014

30/05/2014

29/06/2014

29/07/2014

28/08/2014

27/09/2014

27/10/2014

26/11/2014

26/12/2014

Fuente: Análisis EY basado en Capital IQ

60

70

80

90

100

110

120

31/12/2013

30/01/2014

01/03/2014

31/03/2014

30/04/2014

30/05/2014

29/06/2014

29/07/2014

28/08/2014

27/09/2014

27/10/2014

26/11/2014

26/12/2014

IBEX 35 Selección cotizadas R&C

Fuente: Análisis EY basado en Capital IQ

24 | EY Fusiones y Adquisiciones en el Sector Consumo: Múltiplos de Valoración

5,0x

6,0x

7,0x

8,0x

9,0x

10,0x

11,0x

12,0x

13,0x

EV/EBITDA U12M Europa Media histórica

ene-05ene-06

ene-07ene-08

ene-09ene-10

ene-11ene-12

ene-13ene-14

ene-15

Fuente: Análisis EY basado en Bloomberg

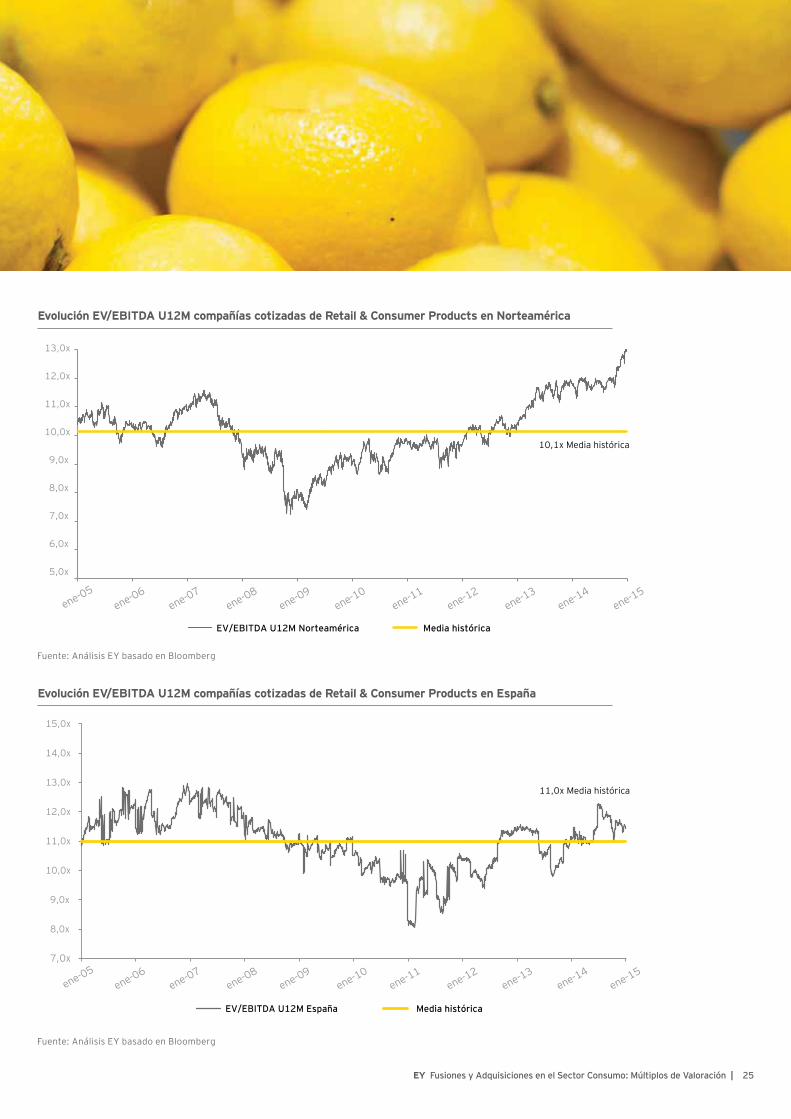

Evolución múltiplos históricos de compañías cotizadas

Analizando el período que abarca los últimos 10 años, vemos que, a cierre de 2014, los múltiplos medios de cotización EV/EBITDA U12M (EBITDA de los últimos 12 meses) para las compañías españolas seleccionadas de Retail & Consumer Products se sitúan por encima de la media histórica, al igual que sucede en el mercado europeo y americano.

10,0x Media histórica

25EY Fusiones y Adquisiciones en el Sector Consumo: Múltiplos de Valoración |

7,0x

8,0x

9,0x

10,0x

11,0x

12,0x

13,0x

14,0x

15,0x

EV/EBITDA U12M España Media histórica

ene-05ene-06

ene-07ene-08

ene-09ene-10

ene-11ene-12

ene-13ene-14

ene-15

5,0x

6,0x

7,0x

8,0x

9,0x

10,0x

11,0x

12,0x

13,0x

EV/EBITDA U12M Norteamérica Media histórica

ene-05ene-06

ene-07ene-08

ene-09ene-10

ene-11ene-12

ene-13ene-14

ene-15

11,0x Media histórica

10,1x Media histórica

Fuente: Análisis EY basado en Bloomberg

Fuente: Análisis EY basado en Bloomberg

26 | EY Fusiones y Adquisiciones en el Sector Consumo: Múltiplos de Valoración

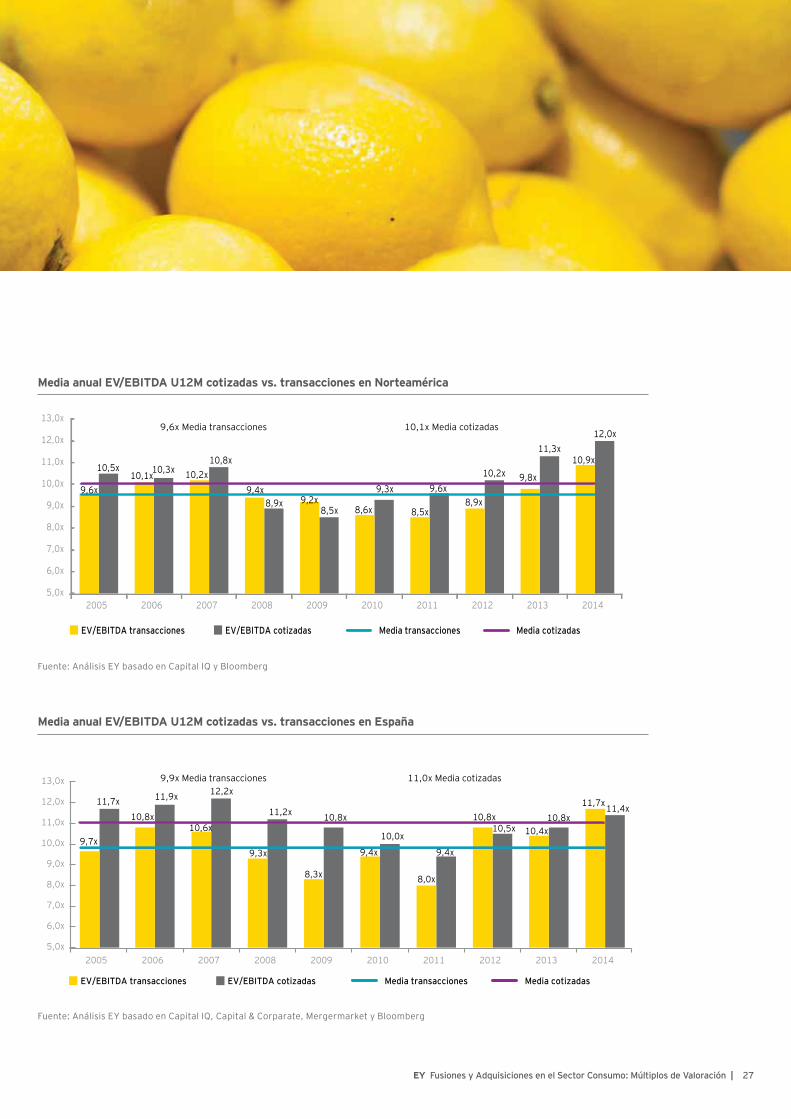

Múltiplos de cotización vs. múltiplos de transacciones

En base a una comparativa de los múltiplos de cotización y los múltiplos de transacciones en el período 2005–2014, podemos constatar que, por regla general, los múltiplos pagados por compañías cotizadas son superiores a los pagados en adquisiciones de compañías no cotizadas. La conclusión que extraemos de este análisis es que la teórica prima de control existente en las transacciones se ve superada por el descuento por iliquidez, con un efecto neto promedio del 12% en el mercado español de Retail & Consumer Products, del 7% en el mercado norteamericano y del 1% en Europa.

5,0x

6,0x

7,0x

8,0x

9,0x

10,0x

11,0x

12,0x

13,0x

2014201320122011201020092008200720062005

9,2x

10,0x 10,1x10,7x

11,4x 11,2x10,7x

9,0x 9,2x8,5x

EV/EBITDA transacciones EV/EBITDA cotizadas Media transacciones Media cotizadas

9,7x

9,4x 9,5x 9,3x8,7x

10,0x

11,3x 11,2x

10,0x

11,0x

10,0x Media transacciones 10,0x Media cotizadas

Fuente: Análisis EY basado en Capital IQ y Bloomberg

27EY Fusiones y Adquisiciones en el Sector Consumo: Múltiplos de Valoración |

5,0x

6,0x

7,0x

8,0x

9,0x

10,0x

11,0x

12,0x

13,0x

2014201320122011201020092008200720062005

10,5x10,1x10,3x 10,2x

10,8x

8,9x8,5x

EV/EBITDA transacciones EV/EBITDA cotizadas Media transacciones Media cotizadas

8,6x

9,3x

8,5x

9,6x8,9x

10,2x 9,8x

11,3x10,9x

12,0x

9,6x 9,4x9,2x

5,0x

6,0x

7,0x

8,0x

9,0x

10,0x

11,0x

12,0x

13,0x

2014201320122011201020092008200720062005

11,7x

10,8x

11,9x

10,6x

12,2x

11,2x 10,8x

EV/EBITDA transacciones EV/EBITDA cotizadas Media transacciones Media cotizadas

9,4x

10,0x

8,0x

9,4x

10,8x10,5x 10,4x

10,8x11,7x11,4x

9,7x9,3x

8,3x

9,6x Media transacciones 10,1x Media cotizadas

9,9x Media transacciones 11,0x Media cotizadas

Fuente: Análisis EY basado en Capital IQ y Bloomberg

Fuente: Análisis EY basado en Capital IQ, Capital & Corparate, Mergermarket y Bloomberg

28 | EY Fusiones y Adquisiciones en el Sector Consumo: Múltiplos de Valoración

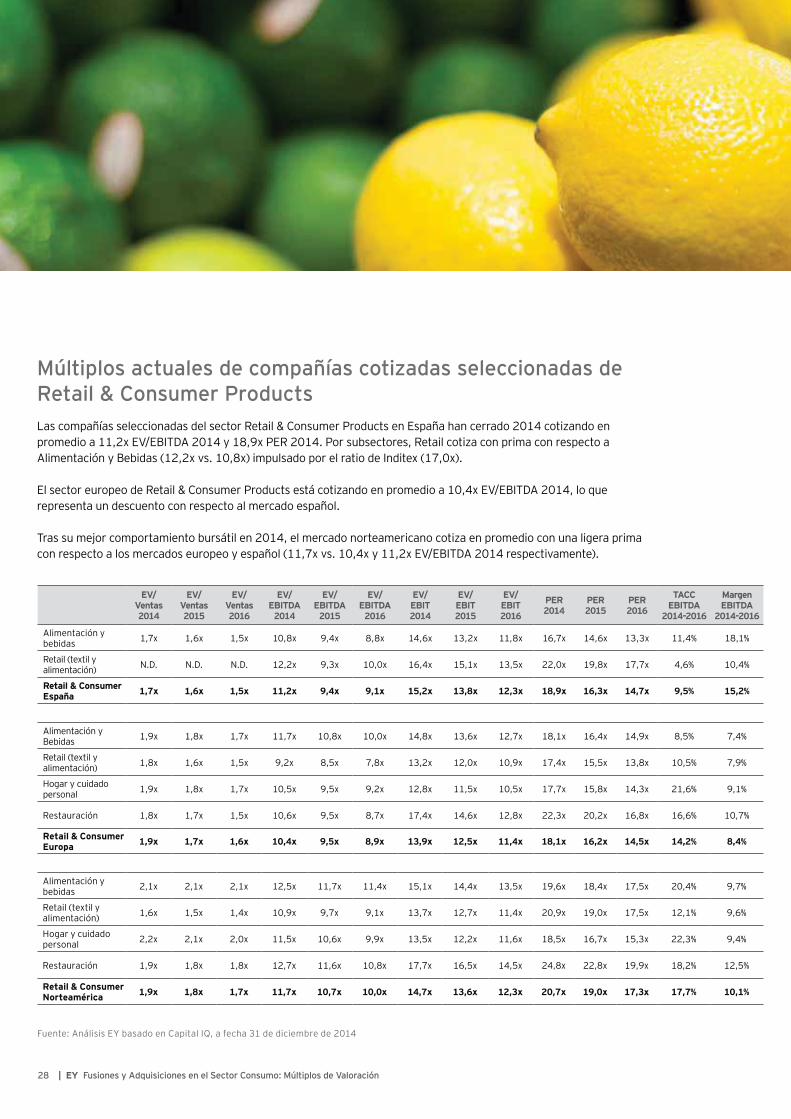

Múltiplos actuales de compañías cotizadas seleccionadas de Retail & Consumer ProductsLas compañías seleccionadas del sector Retail & Consumer Products en España han cerrado 2014 cotizando en promedio a 11,2x EV/EBITDA 2014 y 18,9x PER 2014. Por subsectores, Retail cotiza con prima con respecto a Alimentación y Bebidas (12,2x vs. 10,8x) impulsado por el ratio de Inditex (17,0x).

El sector europeo de Retail & Consumer Products está cotizando en promedio a 10,4x EV/EBITDA 2014, lo que representa un descuento con respecto al mercado español.

Tras su mejor comportamiento bursátil en 2014, el mercado norteamericano cotiza en promedio con una ligera prima con respecto a los mercados europeo y español (11,7x vs. 10,4x y 11,2x EV/EBITDA 2014 respectivamente).

2014

2015

2016

2014

2015

2016

2014

2015

2016

2014

2015

2016

Alimentación y bebidas 1,7x 1,6x 1,5x 10,8x 9,4x 8,8x 14,6x 13,2x 11,8x 16,7x 14,6x 13,3x 11,4% 18,1%

Retail (textil y alimentación) N.D. N.D. N.D. 12,2x 9,3x 10,0x 16,4x 15,1x 13,5x 22,0x 19,8x 17,7x 4,6% 10,4%

Retail & Consumer 1,6x 1,5x 11,2x 9,4x 9,1x 15,2x 12,3x 16,3x 9,5% 15,2%

Alimentación y Bebidas 1,9x 1,8x 1,7x 11,7x 10,8x 10,0x 14,8x 13,6x 12,7x 18,1x 16,4x 14,9x 8,5% 7,4%

Retail (textil y alimentación) 1,8x 1,6x 1,5x 9,2x 8,5x 7,8x 13,2x 12,0x 10,9x 17,4x 15,5x 13,8x 10,5% 7,9%

Hogar y cuidado personal 1,9x 1,8x 1,7x 10,5x 9,5x 9,2x 12,8x 11,5x 10,5x 17,7x 15,8x 14,3x 21,6% 9,1%

Restauración 1,8x 1,7x 1,5x 10,6x 9,5x 8,7x 17,4x 14,6x 12,8x 22,3x 20,2x 16,8x 16,6% 10,7%

Retail & Consumer 1,9x 1,6x 10,4x 9,5x 13,9x 12,5x 11,4x 16,2x 14,5x 14,2%

Alimentación y bebidas 2,1x 2,1x 2,1x 12,5x 11,7x 11,4x 15,1x 14,4x 13,5x 19,6x 18,4x 17,5x 20,4% 9,7%

Retail (textil y alimentación) 1,6x 1,5x 1,4x 10,9x 9,7x 9,1x 13,7x 12,7x 11,4x 20,9x 19,0x 17,5x 12,1% 9,6%

Hogar y cuidado personal 2,2x 2,1x 2,0x 11,5x 10,6x 9,9x 13,5x 12,2x 11,6x 18,5x 16,7x 15,3x 22,3% 9,4%

Restauración 1,9x 1,8x 1,8x 12,7x 11,6x 10,8x 17,7x 16,5x 14,5x 24,8x 22,8x 19,9x 18,2% 12,5%

Retail & Consumer Norteamérica 1,9x 10,0x 13,6x 12,3x 19,0x 10,1%

Fuente: Análisis EY basado en Capital IQ, a fecha 31 de diciembre de 2014

29EY Fusiones y Adquisiciones en el Sector Consumo: Múltiplos de Valoración |

30 | EY Fusiones y Adquisiciones en el Sector Consumo: Múltiplos de Valoración

De las 15 compañías seleccionadas, solo siete tienen cobertura activa por parte de analistas.

Considerando las siete compañías en su conjunto, los analistas bursátiles recomiendan, a cierre de 2014, comprar valores del sector en un 38% (media simple), mientras que el resto se reparte entre recomendaciones de vender (34%) y mantener (28%).

Si analizamos la evolución de las recomendaciones de analistas durante los últimos 24 meses, vemos que, considerando las siete compañías en promedio, la recomendación media se ha reducido ligeramente de 2,6 (entre acumular y mantener) a 3,0 (mantener).

Por último, el precio objetivo de los analistas (consensus) se sitúa un 10,1% por encima del precio a cierre de 2014 (mediana de las compañías seleccionadas con cobertura activa).

1,50

2,00

2,50

3,00

3,50

4,00

01/01/13 01/04/13 01/07/13 01/10/13 01/01/14 01/04/14 01/07/14 01/10/14 01/01/15

Recomendación analistas

Comprar13%

Acumular26%

Mantener28%

Reducir23%

Vender10%

(2)

Prima / (Descuento) Precio Objetivo vs Cotización(1)

Alimentación y bebidas 10,1%Retail (textil y alimentación) 11,7%

Total 10,1%

(2) 1=Comprar; 2=Acumular; 3=Mantener; 4=Reducir; 5=Vender

(1) Excluyendo Adolfo Domínguez S.A. y Grupo Tavex S.A. por la limitada cobertura de los analistas y Campofrío Food Group, S.A. debido a que ha dejado de cotizar.

Fuente: Análisis EY basado en Capital IQ y Bloomberg

Fuente: Análisis EY basado en Reuters

31EY Fusiones y Adquisiciones en el Sector Consumo: Múltiplos de Valoración |

Bolsas y Mercados Españoles

Euro

Depreciaciones

Enterprise Value

Ernst & Young Servicios Corporativos S.L.

Fusiones y Adquisiciones

EBITDA / Ventas

Puntos básicos

R&C Retail & Consumer

Tasa Anual de Crecimiento Compuesto

Últimos 12 meses

WACCWeighted Average Cost of Capital (coste medio ponderado del capital)

Apéndices

32 | EY Fusiones y Adquisiciones en el Sector Consumo: Múltiplos de Valoración

Principales transacciones en el mercado europeo de Retail & Consumer Products

A continuación, se muestra una selección de las principales transacciones llevadas a cabo en 2014 a nivel europeo (1):

EuropaAdquirente Adquirida Sector Porcentaje

adquirido

2014 SHV Holdings N.V. Nutreco NV Alimentación y bebidas 100% 3.491

2014 F.Salling A/S Dansk Supermarked A/S Alimentación y bebidas 49% 2.694

2014 Yildiz Holding, A.S. United Biscuits Limited Alimentación y bebidas 100% 2.641

2014 Archer Daniels Midland Company WILD Flavors GmbH Alimentación y bebidas 100% 2.276

2014 COFCO Corporation Nidera B.V. Alimentación y bebidas 51% 869

2014 Greene King Plc Spirit Pub Company Plc Alimentación y bebidas 100% 1.808

2014 Symrise AG DIANA Group, S.A. Hogar y cuidado personal n.d. 1.300

2014 Cermaq ASA Mitsubishi Corporation Alimentación y bebidas n.d. 1.386

2014 Thai Union Frozen Products PCL Bumble Bee Foods Alimentación y bebidas 100% 1.229

2014 Hony Capital Co Ltd Pizza Express Limited Alimentación y bebidas 100% 1.132

2014 Henkel AG & Co KGaA Spotless Group SAS Hogar y cuidado personal n.d. 940

2014 ICA Gruppen AB Apotek Hjärtat AB Alimentación y bebidas 100% 617

2014 Emperador UK Limited Whyte & Mackay Limited Alimentación y bebidas 100% 526

2014 European Refreshments Limited Coca-Cola Erfrischungsgetränke AG Alimentación y bebidas 17% 366

2014TPG Capital, LLP; TPG Partners VI-AIV, L.P.

Prezzo plc Alimentación y bebidas n.d. 379

2014Bridgepoint Advisers Limited Zizzi Ristorante & Gondola

Restaurants LimitedAlimentación y bebidas 100% 315

2014 Coop Norge, S.A. ICA Norge AS Retail 100% 308

2014 Charterhouse Capital Partners, LLP Nuova Castelli S. p. A. Alimentación y bebidas 80% 300

2014 Tocos Beteiligung, GmbH Hawesko Holding AG (DB:HAW) Retail 70% 297

2014Alsea, S.A.B. De C.V. Alia Capital Partners, S.L.

Food Services Project, S.L. Alimentación y bebidas 18% 270

2014 Hain Frozen Foods UK Limited Tilda Limited Alimentación y bebidas 100% 261

2014 IPO Stock Spirits Group plc (LSE:STCK) Alimentación y bebidas 37% 245

2014 The Coca-Cola Company Sab Miller Plc Alimentación y bebidas n.d. 208

2014Royal Ahold NV SPAR Ceska Obchodni Spolecnost

s.r.o.Retail 100% 192

2014 Antin Infrastructure Partners, S.A.S. RoadChef Motorways Limited Retail 100% 192

(1) Excluyendo transacciones en España

Fuente: Análisis EY basado en Capital IQ y Mergermarket

33EY Fusiones y Adquisiciones en el Sector Consumo: Múltiplos de Valoración |

Principales transacciones en el mercado norteamericano de Retail & Consumer Products

A continuación, se muestra una selección de las principales transacciones llevadas a cabo en 2014 a nivel norteamericano:

Estados UnidosAdquirente Adquirida Sector Porcentaje

adquirido

2014 Suntory Holdings Limited Beam Suntory Inc. Alimentación y bebidas 100% 11.742

2014 Restaurant Brands International Inc. Tim Hortons Inc. Alimentación y bebidas 100% 10.134

2014 Albertsons, LLC Safeway Inc. Alimentación y bebidas 100% 8.526

2014 Dollar General Corporation Family Dollar Stores Inc. (NYSE:FDO) Retail 100% 7.538

2014 Dollar Tree, Inc. Family Dollar Stores Inc. (NYSE:FDO) Retail 100% 6.968

2014 Tyson Foods, Inc. The Hillshire Brands Company Alimentación y bebidas 100% 6.573

2014 Mars Petcare US, Inc.The Procter & Gamble Company, Pet Food Brands Iams, Eukanuba and Natura

Alimentación y bebidas 100% 2.098

2014 Post Holdings, Inc. MFI Holding Corporation Alimentación y bebidas 100% 1.806

2014 Energy Transfer Partners, L.P. Susser Holdings Corporation Alimentación y bebidas 100% 1.787

2014 Mizkan Holdings Co., Ltd.Conopco Inc., North America Pasta Sauces Business

Alimentación y bebidas 100% 1.574

2014 Golden Gate Capital Red Lobster Seafood Co. Alimentación y bebidas 100% 1.540

2014 Mac’s Convenience Stores, LLC The Pantry, Inc. (NasdaqGS:PTRY) Alimentación y bebidas 100% 1.471

2014 Grupo Bimbo, S.A.B. de C.V. Canada Bread Company Ltd. Alimentación y bebidas 100% 1.229

2014 Private Investor Market Basket, Inc. Alimentación y bebidas 50,5% 1.114

2014American Realty Capital Properties, Inc.

507 Restaurant Properties of Red Lobster

Alimentación y bebidas 100% 1.095

2014Sucocitrico Cutrale Ltda; Banco Safra, S.A., Investment Arm

Chiquita Brands International Inc. Alimentación y bebidas 100% 1.045

2014 Olam International LimitedArcher-Daniels-Midland Company, Global Cocoa Business

Alimentación y bebidas 100% 1.043

2014 Cott Corporation DSS Group, Inc. Alimentación y bebidas 100% 1.004

2014 Apollo Global Management, LLC CEC Entertainment Inc. Alimentación y bebidas 100% 977

2014 Bay Valley Foods, LLC Flagstone Foods Alimentación y bebidas 100% 639

2014 General Mills, Inc. Annie’s, Inc. Alimentación y bebidas 100% 636

2014 Ajinomoto North America, Inc. Windsor Quality Food Company, Ltd Alimentación y bebidas 100% 620

2014 ARYZTA AG Cloverhill Pastry-Vend LLC Alimentación y bebidas 100% 485

2014 Balchem Corp.Performance Chemicals & Ingredients Company

Alimentación y bebidas 100% 412

2014BDT Capital Partners, LLC; JAB Beech Inc.

Einstein Noah Restaurant Group, Inc. Alimentación y bebidas 100% 368

Fuente: Análisis EY basado en Capital IQ y Mergermarket

34 | EY Fusiones y Adquisiciones en el Sector Consumo: Múltiplos de Valoración

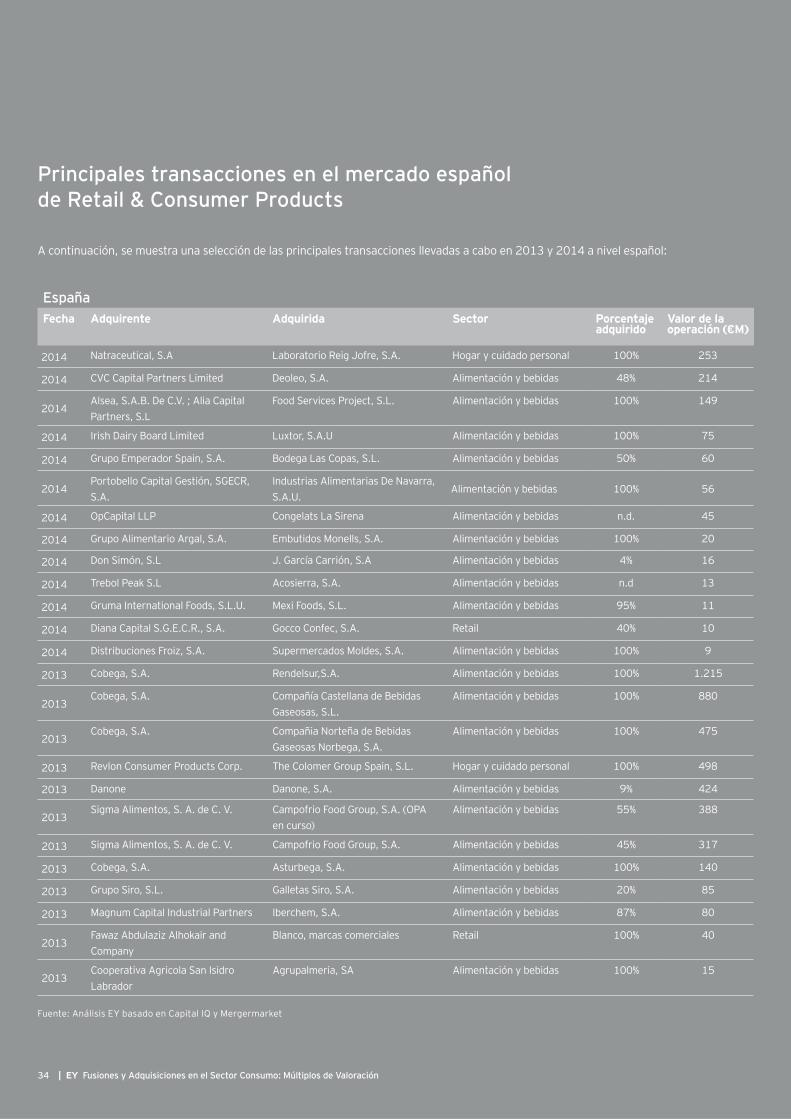

Principales transacciones en el mercado español de Retail & Consumer Products

A continuación, se muestra una selección de las principales transacciones llevadas a cabo en 2013 y 2014 a nivel español:

EspañaAdquirente Adquirida Sector Porcentaje

adquirido

2014 Natraceutical, S.A Laboratorio Reig Jofre, S.A. Hogar y cuidado personal 100% 253

2014 CVC Capital Partners Limited Deoleo, S.A. Alimentación y bebidas 48% 214

2014Alsea, S.A.B. De C.V. ; Alia Capital Partners, S.L

Food Services Project, S.L. Alimentación y bebidas 100% 149

2014 Irish Dairy Board Limited Luxtor, S.A.U Alimentación y bebidas 100% 75

2014 Grupo Emperador Spain, S.A. Bodega Las Copas, S.L. Alimentación y bebidas 50% 60

2014Portobello Capital Gestión, SGECR, S.A.

Industrias Alimentarias De Navarra, S.A.U.

Alimentación y bebidas 100% 56

2014 OpCapital LLP Congelats La Sirena Alimentación y bebidas n.d. 45

2014 Grupo Alimentario Argal, S.A. Embutidos Monells, S.A. Alimentación y bebidas 100% 20

2014 Don Simón, S.L J. García Carrión, S.A Alimentación y bebidas 4% 16

2014 Trebol Peak S.L Acosierra, S.A. Alimentación y bebidas n.d 13

2014 Gruma International Foods, S.L.U. Mexi Foods, S.L. Alimentación y bebidas 95% 11

2014 Diana Capital S.G.E.C.R., S.A. Gocco Confec, S.A. Retail 40% 10

2014 Distribuciones Froiz, S.A. Supermercados Moldes, S.A. Alimentación y bebidas 100% 9

2013 Cobega, S.A. Rendelsur,S.A. Alimentación y bebidas 100% 1.215

2013Cobega, S.A. Compañía Castellana de Bebidas

Gaseosas, S.L.Alimentación y bebidas 100% 880

2013Cobega, S.A. Compañia Norteña de Bebidas

Gaseosas Norbega, S.A.Alimentación y bebidas 100% 475

2013 Revlon Consumer Products Corp. The Colomer Group Spain, S.L. Hogar y cuidado personal 100% 498

2013 Danone Danone, S.A. Alimentación y bebidas 9% 424

2013Sigma Alimentos, S. A. de C. V. Campofrio Food Group, S.A. (OPA

en curso)Alimentación y bebidas 55% 388

2013 Sigma Alimentos, S. A. de C. V. Campofrio Food Group, S.A. Alimentación y bebidas 45% 317

2013 Cobega, S.A. Asturbega, S.A. Alimentación y bebidas 100% 140

2013 Grupo Siro, S.L. Galletas Siro, S.A. Alimentación y bebidas 20% 85

2013 Magnum Capital Industrial Partners Iberchem, S.A. Alimentación y bebidas 87% 80

2013Fawaz Abdulaziz Alhokair and Company

Blanco, marcas comerciales Retail 100% 40

2013Cooperativa Agricola San Isidro Labrador

Agrupalmeria, SA Alimentación y bebidas 100% 15

Fuente: Análisis EY basado en Capital IQ y Mergermarket

35

EY | Assurance | Tax | Transactions | Advisory

Acerca de EYEY es líder mundial en servicios de auditoría, fiscalidad, asesoramiento en transacciones y consultoría. Los análisis y los servicios de calidad que ofrecemos ayudan a crear confianza en los mercados de capitales y las economías de todo el mundo. Desarrollamos líderes destacados que trabajan en equipo para cumplir los compromisos adquiridos con nuestros grupos de interés. Con ello, desempeñamos un papel esencial en la creación de un mundo laboral mejor para nuestros empleados, nuestros clientes y la sociedad.

EY hace referencia a la organización internacional y podría referirse a una o varias de las empresas de Ernst & Young Global Limited y cada una de ellas es una persona jurídica independiente. Ernst & Young Global Limited es una sociedad británica de responsabilidad limitada por garantía (company limited by guarantee) y no presta servicios a clientes. Para ampliar la información sobre nuestra organización, entre en ey.com.

© 2015 Ernst & Young, S.L.Todos los derechos reservados.

SP150630-IED None

La información recogida en esta publicación es de carácter resumido y solo debe utilizarse a modo orientativo. En ningún caso sustituye a un análisis en detalle ni puede utilizarse como juicio profesional. Para cualquier asunto específico, se debe contactar con el asesor responsable.

ey.com/es

Contacto

EY Transaction Advisory Services

Francisco Javier Sánchez RamosSocioTelf.: +34 91 572 73 50

Mª del Mar Ares MartínSociaTelf.: +34 91 572 76 82

Cecilia de la Hoz ArespacochagaSociaTelf.: +34 91 572 73 50

Jorge Fernández CasamayorSocioTelf.: +34 91 572 51 77