fundado en 1872 el mercantil valenciano emv … · concentrada en los astilleros de daewo y samsung...

TRANSCRIPT

El viento no tiene fronteras.Nuestra energía tampoco.Iberdrola. Líder mundial en energía eólica.Nuestra energía cruza fronteras llegando a másde 28 millones de clientes en 40 países.Porque sólo la primera compañía energéticaespañola es capaz de llegar tan lejos paraestar tan cerca.

La dimensión de los barcos de mercan-cías define una de las claves del sector dadala búsqueda de economías de escala porparte de las navieras para ahorrar costes.Más del del comercio internacional debienes se transporta por mar y un porcen-taje aún mayor del tránsito de bienes de lospaíses en desarrollo y emergentes (sobretodo China, India y Brasil) viaja a través delos océanos. Esta es la razón que lleva a losprincipales armadores de todo el mundo aentrar de lleno en la carrera para adquirir

una nueva generación de megabarcos, queduplican ya la capacidad instalada en lasembarcaciones de la década anterior.

Desplazar . contenedores en unsolo navío entre cualquiera de los grandespuertos de China y el de Valencia está a lavuelta de la esquina, probablemente en, según las previsiones que maneja laAutoridad Portuaria de Valencia (APV).Aunque la grave crisis económica hundióel comercio mundial a lo largo de y, la industria naval de megabarcosconcentrada en los astilleros de Daewo ySamsung avanza a marchas forzadas y las

Los recientes contratos millonarios recibidos por los grandesastilleros coreanos revelan la buena salud del comercio mundial,ya que los pedidos de las navieras pronostican un buen futuropara los intercambios de bienes en todo el mundo. En Corea ya seestán construyendo megabarcos que transportarán hasta 18.000contenedores. Valencia prevé acoger estos buques en 2013.

MegabarcosLos nuevosgigantes delmar piden paso

Barcos de la compañía Maerks, en el puerto de Shenzhen (China). EFE/ADRIAN BRADSHAW

José Luis ZaragozáVALENCIA

Director Ferran Belda Redactor jefe Miguel Ángel Sánchez [email protected], 1 DE MAYO DE 2011

emvel mercantil valenciano

Fundado en 1872EL MERCANTIL VALENCIANO

COMERCIO La cadena japonesa MUJIabrirá una tienda en Valencia

La empresa japonesa MUJI (abrevia-tura de Mujirushi Ryohin), dedicada a laventa de productos de calidad sin marcapara el hogar abrirá en octubre unatienda en Valencia. En España ya estápresente en Madrid y Barcelona.

�

EXPANSIÓNImproven amplía su actividadde consultoría en Valencia

Improven, firma consultora valencia-na que preside Eduardo Navarro, ha re-definido su estrategia de imagen acu-ñando un nuevo término para definirqué es y cómo trabaja con sus clientes:la «Resultoría de empresas».

� Una camiseta que emite luz Aimplas y Soluciones Fotoluminis-

centes han desarrollado una novedosatinta fotoluminiscente para serigrafíatextil que es capaz de emitir luz propiadurante unas 38 horas.

�

horas

La noticia El protagonista La cifra

Semanario de economía valenciana

PASA A LA PÀGINA 2 �

grandes navieras que controlan el comer-cio marítimo mundial —Maerks, Medite-rranean Shipping Co. (MSC), CMA-CMG,Evergreen Line y Cosco Container— plani-fican estrategias para reducir costes y me-jorar sus cuentas de explotación. La flotamundial de portacontenedores, según laestadística de Alphaliner, contaba con. unidades a finales de , lo que su-pone un crecimiento del , en compa-ración con el año anterior, cuya capacidadde carga se elevaba a , millones de TEU(unidad de contenedor de veinte pies, unosseis metros de longitud). En febrero de estas cifras han crecido hasta las . uni-dades.

Un puerto preparado«El coste por milla y TEU es de los pocosfactores bajo control de las navieras y cuan-do una naviera supera un determinadoumbral consigue importantes ahorros ymejora sus resultados», explica el directorde Planificación Estratégica y Transforma-ción de la Autoridad Portuaria de Valencia,Juan Antonio Delgado. Por eso, el tamañodel buque no ha dejado de crecer: desde losmil TEU de la primera generación en losaños sesenta hasta los . actuales. Es-tas embarcaciones siguen utilizando unsolo motor y su manga de metros le per-miten situar hasta cajas, aunque exigesuperar el calado máximo de metros enlos puertos. Este diseño no sacrifica la ve-locidad pero limita las alternativas de losrecintos de escala.

En los puertos hub (centrales o de redis-tribución de carga hacia otras plazas),como es el caso de Valencia, se llegan a re-alizar entre . y . movimientos de

contenedor cada día, y los niveles de trans-bordo superan el del total, por lo queel posicionamiento del equipo es crucial ydeben poner en marcha soluciones infor-máticas complejas que permitan garanti-zar la trazabilidad de las cajas, minimizarlos movimientos y mejorar la rapidez.

El puerto de Valencia, con calados a -metros (con - en el canal de entrada),«tiene capacidad suficiente para acogermegabarcos, así como los de la próxima ge-neración, los de . TEU», destaca Del-gado. La única limitación son las grúas,pues deberán ser más grandes y de mayoralcance. También habrá que incrementarla longitud mínima del muelle a me-tros, unas dimensiones que ya cumple elactual recinto del Grao y que se verán me-joradas con la macroampliación norte.

Pendientes de la evolución del comer-cio, todo parece indicar que se ha produci-do un repunte. En el primer trimestre de la Comunitat Valenciana ha destaca-do porque ha canalizado un tercio de lasmercancías movidas por mar de toda Es-paña, sobre todo por el tirón de Valencia.El conjunto de sus puertos han alcanzadolos , millones de toneladas. «Eso con-firma su supremacía en el ámbito nacionaly, en el caso del puerto del Grao, tambiénde todo el sur de Europa. A la vista de losdatos y tal como constatan las perspectivasque maneja la APV, «esperamos en los pró-ximos tiempos mantener los incrementoslogrados en la primera parte de este año»,indica Delgado.

Estos gigantes del mar serán usados enlos dos grandes ejes marítimos internacio-nales: el del Pacífico (entre Lejano Orientey costa oeste de Estados Unidos) y el queune Asia y Europa. Disponen de una eslo-ra de metros (como cuatro campos de

fútbol) y , de manga. Las nuevas tecno-logías aplicadas en su fabricación les per-mite ahorrar un más de combustibleen comparación con la generación anteriorde megabuques. Su paulatina incorpora-ción obligará a dedicar los actuales a cubrirrutas secundarias, lo que incrementará lademanda de puertos de aguas profundas,entre éstos, el de Valencia.

Las navieras ya hacen sus pedidos. Elgrupo surcoreano de construcción navalDaewoo Shipbuilding ha obtenido un pe-dido de . millones de euros de la firmadanesa Moller-Maersk para construir grandes buques de contenedores con laopción de entregar otros . Maerks desta-ca que la eficiencia energética de los naví-os significará una reducción del deemisiones de dióxido de carbono por con-tenedor movido (en relación con el pro-medio de industria sobre el comercio deAsia Europa), pues ese es el porcentaje dereducción de combustible. Además, espe-ran que los gastos por contenedor dismi-nuyan en relación con navíos existen-tes en sus actual flota. Maerks ha realizadoeste ambicioso plan de expansión comoconsecuencia de su previsión de creci-miento de tráfico entre Asia y Europa del en los próximos años. La recesión eco-

nómica no ha calado en China e India, lasdos grandes economía emergentes, por loque en estos años han seguido tirando delcomercio. Así las cosas, el líder mundial delsector, que posee una cuota de mercado del, ), ha sellado un contrato que hace re-nacer a los astilleros coreanos y anticipa lamejora del comercio internacional. Los na-víos han sido bautizados con el nombre de«Triple E», que significa «economía de es-cala, eficiencia energética y entorno másrespetuoso con el medio ambiente». Se fa-brican en los astilleros Daewo de Corea.

Motor del sectorSegún la consultora Alphaliner, las veinteprincipales navieras del sector acaparan el de la flota mundial de portacontene-dores y han sido las causantes de este in-cremento de la flota en lo que va de año, yaque han mejorado su capacidad operativaen un . La corporación con sede socialen suiza y gobernada por la familia italianaAponte, MSC —el principal cliente delpuerto de Valencia— ha sido el armadordeentre los tres grandes que más ha crecidoal aumentar su capacidad operativa en un (. TEU). La naviera suiza reci-bió buques de más de . TEU en y tiene previsto incluir en su flota otros a lo largo de . Mientras tanto, el grupodanés Maerks —cuya flota puede albergarhasta millones de TEU— ha crecido un , y la multinacional gala CMA-CMG, ter-cera en el «ranking» mundial del negociomarítimo, mejora su capacidad en un .Los grandes armadores mantienen las ex-pectativas de seguir mejorando en el pró-ximo lustro. También las previsiones de lasprincipales firmas consultoras del sectorapuntan a una mejora del tráfico del sietepor ciento hasta .

� VIENE DE LA PÀGINA 1

2| Levante EL MERCANTIL VALENCIANODOMINGO, 1 DE MAYO DE 2011

EMV�ACTUALIDAD

El grupo surcoreano Daewo ha recibidoun pedido de 1.300 millones de eurosde la naviera Maerks para fabricar diezbarcos de 18.000 contenedores

Los grandes buques permiten unahorro del 26 % por contenedoresrespecto a los actuales y tienen unmenor consumo de combustible

INFOGRAFIA � LEVANTE-EMVFuente: Alphaliner y Anave

PABELLÓN ESPAÑOL

Buques mercantes detransporte bajo banderaespañolaDATOS DE 2010TIPO DE EMBARCACIÓN TOTAL

Petroleros 17Graneleros 0Carga granel 19Portacontenedores 8Roll-on/Roll-off (carga rodada) 19Frigoríficos 5Gaseros 12Pasaje y ferries 49Otros 20TOTAL 149

EL ESCALAFÓN

Las 20 navieras que controlan la mayorparte del tráfico de mercancías DATOS DE 2010EMPRESA TEU* BARCOS CUOTA

APM-Maersk 2.256.489 599 14,8 %Mediterranean Shg Co 1.975.781 468 13 %CMA CHM Group 1.253 389 8,2 %Evergreen Line 612.307 165 4,0 %Cosco Container 589.762 142 3,9 %APL 588.681 147 3,9 %Hapag-Lloyd 585.745 134 3,9 %CSAV Group 567.059 147 3,7 %Hanjin Shipping 507.201 109 3,3 %CSCL 474.823 141 3,1 %MOL 415.744 98 2,7 %OOCL 397.762 86 2,6 %NYK Line 392,787 99 2,6 %Hamburg Süd Group 375.443 116 2,5 %Yang Ming Marine Tran 337.507 84 2,2 %K Line 329.467 78 2,2 %Zim 326.350 97 2,1 %Hyundai M.M. 302.827 60 2,0 %PIL 257.687 138 1,7 %UASC 233.075 57 1,5 %** TEU:UNIDAD DE CONTENEDOR EQUIVALENTE

A VEINTE PIES (UNOS SEIS METROS DE LARGO)

EVOLUCIÓN

PAÍS TOTAL

Panamá 187.178

Liberia 90.182

Islas Marshall 47.648

Hong Kong 45.300

Bahamas 45.017

Singapur 39.665

Grecia 38.776

Malta 34.760

China 28.636

Chipre 19.842

R. Unido 15.998

PAÍS TOTAL

Italia 15.210Alemania 14.931Japón 13.728Noruega 13.471Corea Sur 12.238Dinamarca 10.415Antigua/Barbuda 9.947Holanda 7.528Francia 6.371Bélgica 4.105Suecia 3.928España 2.312

Flota mercante mundial por país de bandera DATOS DE CARGA EN MILES DE TONELADAS (2010)

LA PRINCIPAL CUOTA DE MERCADO LA ACAPARAN MAERKS Y MSC

Las principales compañías navieras que operan en todo el mundo

�Los gigantes del marEVOLUCIÓN DE LOS CARGUEROS DESDE LOS

AÑOS 70 HASTA LOS MODELOS MÁS ACTUALES

1956-1970CONVERTED GARGO135-200 M ESLORA

9 M CALADO500-800

TEU

1970-1980CELULAR

215 M ESLORA

10 M CALADO1000-2.500

TEU

1980-88PANAMAX

250-290 M ESLORA12 M CALADO

500-800TEU

1988-20004ª GENERACIÓN

275-305 M ESLORA13 M CALADO4.000-5.000

TEU

2011TRIPLE E

400 M ESLORA16 M CALADO

18.000 TEU

2000-20055ª GENERACIÓN350 M ESLORA

14-15 M CALADO6.000-9.000

TEU

florar la deuda real de nues-tro sistema sanitario e ins-trumentar medidas para susaneamiento es uno de losgrandes desafíos a los que se

enfrenta la sanidad en nuestro país. Así sedesprende del informe Diez temas can-dentes de la sanidad española para , Elmomento de hacer más con menos, elabo-rado por PwC, a partir de las reflexiones deun nutrido grupo de expertos integrado porlos exministros Julián García Vargas y AnaPastor; así como por los presidentes y di-rectores generales de los principales gru-pos hospitalarios, aseguradoras sanitarias,empresas de tecnología médica, laborato-rios, consejeros de sanidad y representan-tes de asociaciones profesionales médicas,entre otros.

El informe expone que el sistema sani-tario español tiene un déficit estimado deentre el y el de los presupuestosasignados por las comunidades autónomasa sanidad. Una cifra de entre . y. millones de euros que incluye, ade-más de la deuda reconocida, una deudaoculta en forma de facturas no pagadas, quedebe ser motivo de preocupación. Éste esel síntoma de una enfermedad que nuestrosistema no ha abordado con el rigor sufi-ciente, según el estudio. La traslación a losproveedores privados de las dificultades fi-nancieras por las que atraviesan las admi-nistraciones autonómicas está haciendo pe-ligrar la viabilidad de algunas compañías delsector. Y a la larga, puede generar una ob-solescencia tecnológica del sistema. A dediciembre de , la deuda de medica-mentos y productos sanitarios ascendía a. millones de euros y, en la actualidad,

algunos proveedores están soportandoplazos de pago superiores a días. En estesentido, el informe de PwC aboga por re-conocer la deuda real del sistema y elabo-rar urgentemente un plan de pago con-sensuado entre las administraciones pú-blicas y las empresas del sector.

Un modelo fracasadoEl estudio evidencia que nuestro modelohistórico de financiación ha fracasado de-bido, en gran parte, a que éste sólo funcio-na a base de periódicos saneamientos con-sistentes en «poner el contador a cero» para,inmediatamente, generar más deuda. Es ur-gente evitar la generación de más deuda yaplicar medidas que hagan viable el modelode financiación de la sanidad española. Es-tas medidas pasan por la puesta en marchade mecanismos de control presupuestario,que impidan superar el techo de gasto sa-nitario presupuestado en cada comunidad

autónoma (lo que haría recomendableuna mayor implicación de las Consejeríasde Hacienda); por considerar la posibilidadde establecer la obligatoriedad de audito-rías externas para todas las entidades sa-nitarias y por aplicar en todas la comuni-dades programas sostenibles de reduc-ción de costes y mejora de la eficiencia. Eneste último punto, es necesario acometerprogramas integrales de reducción del gas-to, prestando especial atención a las parti-das con mayor potencial de optimización,y reforzar la productividad del sistema«haciendo las cosas adecuadamente» y«haciendo las cosas adecuadas».

El debate sanitario está hoy centrado enlas tensiones presupuestarias y la sufi-ciencia de los recursos sanitarios. Sin em-bargo, los problemas de nuestro sistema na-cional de salud están en buena parte con-dicionados por un déficit de liderazgo ge-neral y de coordinación, la falta de un sis-tema de gobernanza eficaz tanto a nivel na-cional como autonómico y el escaso des-arrollo de mecanismos de participación pú-blica, a diferencia de otros países de nues-tro entorno. En el ámbito de la sanidad pri-vada, el estudio defiende la necesidad depreservar la oferta sanitaria privada y decontinuar impulsando los esquemas decolaboración público-privada.

Finalmente, el documento recoge la ne-cesidad de estimular la generación de in-novación en nuestro país y favorecer una rá-pida incorporación de las innovacionesde alto valor añadido. Esto requiere mejo-rar los procesos de adopción de nuevas tec-nologías y revisar las prestaciones actuales,suprimiendo de la financiación aquéllas queson ineficaces.

A

Un informe elaborado por exministros de Sanidad y expertos del sector en España revela la gravesituación del sistema sanitario en todas las autonomías, ya que su déficit se sitúa entre los 10.000 y15.000 millones de euros, una deuda oculta entre las facturas no pagadas. El estudio apuesta porencontrar planes de pagos consensuados entre las administraciones públicas y los proveedores.

DeudaEl desafío de la sanidad

El sistema sanitario español tiene undéficit estimado de entre el 10 % y el15 % de los presupuestos asignadospor las comunidades autónomas

EMVVALENCIA

3Levante EL MERCANTIL VALENCIANO | DOMINGO, 1 DE MAYO DE 2011

ACTUALIDAD�EMV

INFOGRAFIA � LEVANTE-EMVFuente: PwC

GaliciaA 112 B 96

Castilla LeónA 333 B 524

MadridA 388 B 206

ExtremaduraA 57 B 163

AndalucíaA 774 B 464

Castilla La ManchaA 165 B 291

MurciaA 231 B 867

CanariasA 85 B 145

BalearsA 157 B 611

ComunitatValencianaA 518 B 473

CatalunyaA 193 B 174Aragón

A 111 B 237

La RiojaA 27 B 191

NavarraA 16 B 61

País VascoA 59 B 86

CantabriaA 138 B 648

Total deuda 8.739 Millones de €A MEDICAMENTOS B PRODUCTOS SANITARIOS

GASTO DESPLAZADO DE EJERCICIOS ANTERIORES A FIN DE CADA EJERCICIO (DATOS EN MILES DE EUROS)

DATOS CORRESPONDIENTES A 2010 EN MILLONES DE EUROS CC.AA. 1998 1999 2000 2001 2002 2003 2004 2005

Andalucía 1.086.077 975.389 1.178.710 1.303.220 1.357.858 1.498.278 1.573.254 1.570.740

Aragón 0 0 0 0 0 43.399 118.568 34.404

Asturias — — — 35.211 66.606 128.979 144.551 116.132

Baleares 0 0 0 0 27.861 53.690 57.980 56.789

Canarias 28.145 58.924 45.734 53.594 48.625 184.937 17.370 48.738

Cantabria 0 0 0 20.748 19.110 33.271 41.525 28.130

Castilla y León 0 0 0 0 0 150.408 258.643 233.738

Castilla-La Mancha 0 0 0 0 0 71.119 0 93.000

Cataluña 1.234.950 1.341.047 1.444.787 1.530.882 1.769.734 2.175.896 1.928.310 1.536.480

C. Valenciana 344.934 337.292 469.777 643.691 817.696 1.111.633 1.222.924 1.112.924

Extremadura 0 0 0 0 14.400 73.959 123.014 118.960

Galicia 62.832 102.318 128.396 168.220 93.811 218.061 389.832 176.661

Madrid 0 0 0 0 125.038 223.579 407.618 281.115

Murcia 0 0 0 0 45.480 93.025 153.134 165.148

Navarra 0 0 0 0 0 0 0 1.075

País Vasco 0 0 0 0 0 0 0 0

La Rioja 0 0 0 0 0 0 0 0

TOTAL 2.756.938 2.814.970 3.267.404 3.755.566 4.386.219 6.060.234 6.436.723 5.574.035

AsturiasA 60 B 241

Deuda sanitaria de las autonomías

Nuevo hospital La Fe de Valencia, en una imagen reciente. F. BUSTAMANTE

Según el reciente estudio de KPMG «El fu-turo global de la provisión y gestión de loscuidados sanitarios» todos los países delmundo, independientemente de la fase dedesarrollo económico en la que se encuen-tren, creen que, en los próximos cinco años,los sistemas sanitarios evolucionarán hacia laintegración de los servicios proporcionadospor los médicos de cabecera (atención prima-ria) y los especialistas (atención especializa-da). El estudio, en el que se ha encuestado a103 directivos hospitalarios y responsablessanitarios públicos de todo el mundo, recogeque la necesidad de reducir el déficit y la su-bida vertiginosa de los costes sanitarios porla prevalencia de los procesos crónicos y loscambios demográficos, especialmente el en-vejecimiento de la población, serán los princi-pales factores impulsores de la integración,aunque su influencia varíe entre países des-arrollados y países en desarrollo. El estudiode KPMG recoge que más del 60 % está a fa-vor de redes formales y de crear incentivospara que médicos de cabecera y especialistastrabajen juntos.

�

Integración detodos los sistemas

TRANSFORMACIÓN

La semana pasada, CajaCampo, la se-gunda rural valenciana por tamaño, anun-ció su fusión con la andaluza Cajamar, pri-mera cooperativa de crédito española. Lavinculación entre ambas venía de atrás. Laentidad de Requena, junto a las de Albalaty Casinos, se integraron en un SIP con Ca-jamar en el inicio del proceso de reestruc-turación. Luego se fueron sumando las co-operativas de Petrer, Turís y Castelló, ade-más de la Caja Rural de Baleares. Fue el pri-mer proyecto de estas características apro-bado en España. Garantiza la indepen-dencia de caja socio y, a diferencia de losque vinieron después, el Banco de Españano les exigió mutualizar beneficios.

¿Por qué CajaCampo, que disfrutabade una relevante independencia en elgrupo Cajamar, ha optado por una fusiónque en la práctica es una absorción?

Como cualquier fusión, siempre hay unaentidad que prevalece sobre las otras. Portanto, es una absorción. El motivo princi-pal es ganar eficiencia y ser capaces de ofre-cer a clientes y socios unas condicionesmás competitivas y ganar cuota de merca-do.

¿En las actuales circunstancias eso nose daba?

Los márgenes de negocio se estaban es-

trechando, sin perjuicio de que la cuentade resultados tenía una evolución correc-ta. No obstante, en estas circunstancias, secorre el riesgo de no poder aplicar condi-ciones financieras igual de competitivasque nuestra competencia por el impactoen los precios que tienen los costes de es-tructura. En definitiva, que las entidadesmás eficientes pueden ofrecer a sus clien-tes precios más competitivos.

¿Ha tenido alguna culpa la guerra dedepósitos?

Yo no buscaría culpables. El mercadoestá como está. Estamos en una situaciónen la que hay entidades que pagan preciospor los depósitos por encima de los que se-rían razonables por necesidades propias.Nosotros no tenemos esa necesidad, peropara mantener los clientes nos vemos afec-tados por la situación general del mercado.Pero, por otro lado, tampoco hay una de-manda de crédito activa que nos pudierapermitir rentabilizar el coste de los depósi-tos. Precisamente, uno de los problemasprincipales del encarecimiento de los cré-ditos es el coste irracional de los depósitos.La gente no es consciente, o no quiere ser-lo, de que a mayor remuneración, existemayor riesgo.

¿Cuál es la situación actual de la caja?Cerramos con un incremento de re-

sultados del . Somos la que más ha cre-cido en la Comunitat Valenciana, precisa-mente por la mayor eficiencia que ya nosproporcionaba pertenecer al Grupo Caja-mar. A cierre de marzo, los resultados son

un superiores, la morosidad está en el, y la tasa de cobertura, en el .

¿Qué pasará con la fusión?Vamos a poder ofrecer mejores condi-

ciones a los clientes sin deteriorar los re-sultados. Nuestro coeficiente de solvenciaera del , en diciembre y el capitalprincipal es del , . Con la integraciónen Cajamar, el capital subirá al , y lasolvencia, al , .

¿Como queda la caja en el grupo?La estructura no varía, porque ya hemos

hecho los deberes desde que entramos enCajamar, con la reducción de servicios cen-trales y potenciando la red de oficinas sinperder empleo. Esa estructura ya daba ser-vicio a la red de Cajamar y de CajaCampoen la Comunitat Valenciana, Cuenca y Al-bacete. Cuando se apruebe la fusión, Caja-Campo desempeñará la función de direc-ción territorial de la nueva Cajamar en elmismo ámbito. Estamos valorando si man-tenemos la marca en los territorios de ori-gen.

¿Qué va a suceder con las cinco rura-les valencianas integradas en el grupo?

No varía su situación, ya que mantienensu independencia y ligazón directa con lacentral de Cajamar en Almería.

Uno de los grandes atractivos del gru-po Cajamar es, a diferencia del íntegra-mente valenciano CRM, que no se mu-tualizan beneficios. Tras el paso dado porCajaCampo, ¿cómo van a convencer aposibles socios futuros?

El paso de CajaCampo no ha sido deri-

vado de su pertenencia al SIP, ni tan si-quiera planteamos que sea un ejemplo aseguir. Cada caja debe reflexionar sobre sueficiencia y tomar las decisiones que esti-me oportunas. Cualquier futuro sociomantendría las condiciones que tienenahora los que integran el grupo.

¿Están manteniendo contactos conotras cajas rurales valencianas para suincorporación al grupo? ¿Y con cajas defuera de la autonomía?

Sí en ambos casos, pero no puedo ade-lantarle con quién.

Los SIP de ámbito estatal que se esta-ban fraguando, el liderado por CRM, y elde las rurales de pequeño tamaño aglu-tinados en Solventia, se han ido a piquetras la exigencia del Banco de España deuna integración más estricta. ¿Qué creeusted que sucederá con esos procesos?¿Se va a ir primero a una integración enlos respectivos ámbitos autonómicos?

La futura concentración del sector víaSIP o fusiones dependerá de la sensibilidady la eficiencia de cada una de las entidades.Hoy el sector de cajas rurales tiene unos ra-zonables niveles de capitalización y unaconcentración menor al sector inmobilia-rio, pero no está ajeno a la competencia yel estrechamiento de márgenes, que son laclave. La necesidad irá marcando el ritmode concentración, pero no necesariamen-te por autonomías.

Muchos expertos del sector vaticinanque va a ser peor que los ejerciciosprecedentes para el mundo financiero.¿Está de acuerdo?

Creo que será un año más compli-cado que , porque los márgenes se es-trechan, la economía no termina de despe-gar y, por tanto, los impagados y la deudamorosa irán impactando en la cuenta de re-sultados por su propia antigüedad y mayornecesidad de dotaciones, sin perjuicio deque existan casos puntuales, como el de Ca-jaCampo, que, por partir en el ejercicio conunos altos fondos de insolvencia que cu-bren la totalidad de la mora, probablemen-te mejoren resultados sobre el año anterior.

¿Cree que el Banco de España fue de-masiado permisivo con la política credi-ticia del sector financiero, en especial lascajas de ahorros, durante la etapa de ex-pansión y que les permitió ser demasia-do activas en el sector inmobiliario?

El Banco de España siempre ha cumpli-do con su cometido. A nosotros, por ejem-plo, nos venía advirtiendo de los peligrosde concentración en ciertos sectores. Cadacaja ha hecho lo que creía que era mejorpara su negocio, pero el supervisor siem-pre ha estado alertando.

¿Las rurales se han expuesto mucho alladrillo o fueron más prudentes?

Con carácter general, tenemos una me-nor exposición al sector inmobiliario por lapropia naturaleza del negocio, más orien-tado a los ámbitos rurales y al sector agro-alimentario. No obstante, sí estamos ex-puestas a las altas cifras de paro que estánderivando en muchos problemas para laseconomías domésticas.

¿Teme que alguna rural acabe inter-venida por el Banco de España?

No creo. El sector está bastante sano,aunque no tengo información suficientepara emitir una opinión al respecto.

R

P

R

P

R

P

R

P

R

P

R

P

R

P

R

P

R

P

R

P

R

P

R

P

R

P

R

P

Bernabé Sánchez, en su despacho en la sede de la caja rural valenciana. CAJACAMPO

«El Banco de España siempre ha estadoalertando a las entidades financierasde los peligros de concentración enciertos sectores», como el inmobiliario

«La fusión con Cajamar nos permitiráofrecer mejores condiciones a losclientes sin deteriorar los resultados yel capital principal subirá al 12,40 %»

Jordi CuencaVALENCIA

LA ENTREVISTA

BERNABÉ SÁNCHEZDirector general de CajaCampoEl principal ejecutivo de la caja rural valenciana justifica la decisión de fusionarse —y quedarabsorbida— por la andaluza Cajamar en la necesidad de ganar eficiencia. Bernabé Sánchez afirmaque este grupo mantiene contactos para incorporar nuevos socios valencianos.

4| Levante EL MERCANTIL VALENCIANODOMINGO, 1 DE MAYO DE 2011

EMV�ENTREVISTA

«El coste irracional de losdepósitos encarece el crédito»

uando Rodrigo Rato ofrezcaBankia —el banco lideradopor Caja Madrid y Bancaja—a los grandes fondos de in-versión internacionales, pre-

vio a su salida a Bolsa, presentará un ba-lance limpio que no incluye los . mi-llones de euros en activos potencialmentetóxicos entre viviendas, promociones poracabar y suelo, también participaciones in-dustriales de más que dudosa rentabilidad.Se trata de fondos malos que reúnen algúntipo de riesgo, y de los que al menos .millones han sido adjudicados por las sie-te cajas que integran el grupo en ejecucio-nes hipotecarias tras la crisis del ladrillo. Elmomento de digerir esta pesada carga y re-cibir el retorno de la inversión es ahora mis-mo imprevisible.

La solución que ha encontrado Rato,presidente de Bankia, para no fracasar enlas plazas internacionales ya había sidoensayada con éxito durante la crisis fi-nanciera norteamericana y el colapso dealgunas entidades hipotecarias alema-nas, y bastante antes en China: crearbancos malos donde residenciar esos ac-tivos y acudir a los mercados de capitalescon bancos buenos que sean atractivospara los inversores, cuya captación per-mita capitalizar al banco bueno, impulsarsu negocio y rentabilidades y, de paso, in-crementar las coberturas de sus riesgoshasta que pueda deshacerse de ellos.

¿Es posible un artificio así? Sí. ¿Puedensentirse engañados con este procedimien-to los inversores, el contribuyente, el ac-cionista-impositor o el resto de la banca encompetencia? No. De entrada, el dinero quelogre captar Bankia en esos mercados (has-ta . millones de euros y desde luego porencima de los . millones exigidos porel Banco de España, al que presentó el pa-sado jueves sus planes detallados para sa-lir a Bolsa) no queda comprometido porriesgo alguno relacionado con los activosmalos del grupo. Ante los inversores ex-tranjeros, sean institucionales o particula-res, Bankia presenta unas credenciales in-mejorables: se trata del primer banco de Es-paña en negocio doméstico, con una carterade casi medio billón de euros, y además estálimpio de activos dañados.

El reparto de papeles en el grupo que pre-side Rato ha dejado el de malo de la película

para el Banco Financiero y de Ahorros(BFA), que es propietario de Bankia. Las sie-te cajas que componen «el primer bancode la nueva banca» no han concretado deltodo qué activos tóxicos formarán parte delBFA, pero ya han dado una idea de su vo-lumen cuando se anunció que los activoscon los que Bankia irá a su bautizo en Bol-sa serán de . millones, esto es. millones menos de los activos to-tales del grupo (. millones) anun-ciados a la firma del SIP, que, pre-visoramente, ya contenía laposibilidad de crear un banco malo.

La caja del BFA se ha ido provisionandocon dotaciones suficientes como para ha-cer frente a sus obligaciones de pago, segúnfuentes del grupo. Entre sus activos figurantambién los . millones de euros pres-tados por el FROB, un crédito a devolver en-tre cinco y siete años cuyo retraso en el pago,y sólo en este supuesto, dará derecho al Es-tado a entrar en el capital del grupo y sen-tarse en su consejo, posibilidad esta queahora mismo descartan en Bankia.

Volumen de activosOtra cosa no ha quedado clara en la ope-ración, aunque tratándose ya de un gru-po consolidado en sus cuentas poco im-portaría. ¿Cuál es el volumen de activosdañados que ha aportado cada una de lassiete cajas al SIP? En Caja Madrid dicenque es Bancaja la que más y en Bancajaque es Caja Madrid, pero en la primera re-conocen activos adjudicados por .millones y la segunda habla de . mi-llones. Es decir, que las otras cinco cajasrestantes del SIP asumirían . millo-nes —probablemente bastantes menos—como aportación tóxica al grupo. Desdeluego, estas pequeñas cajas no tienen elvolumen de negocio de sus hermanas ma-yores como para comprometer el sanea-miento del grupo. Las cajas que lideranBankia tienen, por sí solas, el , delBFA, pero es verdad que el ladrillo ha cas-

tigado en términos relativos con igual in-tensidad a las grandes que a las pequeñas:la Caja Insular de Canarias pasó de con-tar, al inicio de la crisis, con viviendasadjudicadas (hipotecas ejecutadas) a car-gar con más de , casi el triple.

La CaixaEl modelo seguido por Bankia para capita-lizarse ha sido, además, precedido por laCaixa, precursora en España a la hora decontar con un banco malo. Servihabitat, sunombre, concentra . millones de eu-ros en activos depreciados, mitad en sue-lo, mitad en vivienda. Esa cifra coincide conel ladrillo adjudicado, la mitad de lo quecarga Bankia. La diferencia entre La Caixa(o Caixabank) y Bankia es que la primerano ha necesitado préstamos del FROB enningún momento; la segunda sí, en unafase inicial, aunque ha renunciado a recu-rrir a nuevas inyecciones de dinero públi-co que sí podrían entenderse como una na-cionalización, circunstancia que los mer-cados rechazarían.

La creación de bancos malos es, en con-secuencia, un modelo que pretenden seguirtodos los bancos de cajas, sujeto a autori-zación del Banco de España. De momen-to, los dos únicos aprobados son el de

Bankia y el de la Caixa. En este punto, el re-gulador ha tenido en cuenta las capacida-des de ambos grupos que, para el caso deBankia, supone ser el tercer banco españolen activos (primero en negocio doméstico)con altas coberturas de sus riesgos mediantegarantías y provisiones. Pese a una tasa demorosidad en la promoción y la construc-ción del (tres puntos más que la Cai-xa), la entidad que preside Rodrigo Rato tie-ne cubierto el de su riesgo dudoso enel ladrillo mediante provisiones y garantí-as y el del riesgo vivo.

Antes de que el peligro de quiebra fi-nanciera amenazara a las cajas españolas,en Estados Unidos la crisis llegó a conver-tir a la administración del presidente Oba-ma en un poderoso banquero cuando in-yectó cientos de miles de millones de dó-lares para avalar bancos malos y salvar a lasentidades responsables de las subprime. Ale-mania hizo lo mismo con los . mi-llones de activos depreciados de la HypoReal Estate. En el caso de EE UU, el Estadollegó incluso a obtener beneficios cuandose desprendió de sus participaciones, de talforma que el sistema financiero quedó a sal-vo del colapso hipotecario sin que al con-tribuyente norteamericano le costara uncentavo de dólar. Al contrario.

C

Bankia, el banco liderado por Caja Madrid y Bancaja, ha optado porsalir a bolsa y captar de esa forma los 1.795 millones que necesita paracumplir las exigencias de capital principal que reclama el Banco deEspaña. La creación de un «banco malo», mediante la cesión de losactivos tóxicos a la matriz BFA, es una de las claves de la operación.

Finanzas«Banco malo»para digeriractivos basura

La fórmula del «banco malo», por laque ha apostado Bankia para su salidaa bolsa, ha sido ensayada con éxito enAlemania y Estados Unidos

La inversión en un «banco limpio»queda a salvo de la contaminación delos activos dañados. Bankia haaparcado en el BFA 50.000 millones

Vicente GuerraVALENCIA

5Levante EL MERCANTIL VALENCIANO | DOMINGO, 1 DE MAYO DE 2011

REPORTAJE�EMV

Sector inmobiliarioLas entidadesfinancieras españolas,principalmente lascajas de ahorros,tuvieron una granexposición al ladrillodurante la etapa debonanza económica.

DLP

ormalmente, los términos«bien» y «necesidad» no los uti-lizamos en Economía en suacepción usual. Un bien no es

algo que necesariamente deba ser bueno y,además, es un medio con el que se satisfaceuna necesidad. La palabra necesidad definealgo preciso e indispensable; sin embargo, enEconomía, se entiende por necesidad la sen-sación de carencia, unida al deseo de hacer-la desaparecer. Estoy seguro de que sus ne-cesidades, amigo lector, difieren en mayor omenor medida de las mías, así como la ma-nera de satisfacerlas. Igualmente, la percep-ción del ciudadano valenciano es la de darpor hecho que todos los bienes —incluidoslos económicos— son escasos.

Cada sociedad y época tiene un conceptopropio y relativo de lo que es el bien común.Por ejemplo, en nuestra Comunitat Valen-ciana, es innegable que el Ejecutivo —inde-pendientemente de su color político— ha lu-chado a lo largo de la historia por los intere-ses de los valencianos en el interior y el exte-rior de nuestro territorio, por un mayor nivelde bienestar social, por la correcta realizacióndel sistema educativo, cultural, sanitario… Siechamos la vista atrás, hoy en día el pueblo va-lenciano está infinitamente mejor posicio-nado, al fin y al cabo, la vida económica no essino un aspecto más de la vida social y, por su-puesto, la clase dirigente está y estará some-tida a la crítica, que debe ser bienvenida.

Al analizar las estadísticas de la Encuestasobre Innovación Tecnológica de las Empresasque publica el INE se aprecia que, en los úl-timos diez años, la brecha tecnológica intra-comunitaria se amplía cada vez más. En elcaso valenciano es aún más preocupante,pues los últimos datos revelan que, en cuan-to a inversión empresarial hacia la innovación,la Comunitat Valenciana ha caído frente al au-mento general consolidado en el resto de co-munidades autónomas. Además, cedemos elcuarto puesto en el ranking comunitario,quedando después de Madrid, Cataluña,País Vasco y Andalucía. Esto, unido a que Es-paña en el mismo período ha sido el únicopaís de la antigua Europa de los quince queha perdido terreno de crecimiento a la inno-vación, empieza a ser más que preocupante.

Todo este entramado tecnológico implicala adopción de decisiones complejas, con con-secuencias a largo plazo y la movilización deun volumen considerable de recursos. En elcaso de la Comunitat Valenciana, este esce-nario y su tejido industrial está más que de-finido por un conglomerado de pequeñas ymedianas empresas que necesitan del pró-ximo Ejecutivo que salga de las urnas un com-promiso y una estrategia clara sobre la apli-cación de unos fondos que se ponen encimade la mesa para la Investigación, Desarrolloe Innovación. Todo lo que suponga un avan-ce en el conocimiento de los posibles esce-narios de futuro contribuye a reducir el nivelde incertidumbre en el que se producen lasdecisiones estratégicas.

N

Círculo virtuoso

VOTOS,NECESIDADESY BIENES

José Mª GuijarroSUBDIRECTOR DE AIDO

Innovación y empresa Investigación

INDUSTRIACentro de

producción El consorcio delproyecto Fasys

(FábricaAbsolutamente

Segura ySaludable),

coordinado porNextel, seencuentra

integrado por 13empresas y 14

centros deinvestigación.

TEXTOEMV

Investigadores del Instituto Itaca y delGrupo de Sistemas y Aplicaciones de Tiem-po Real Distribuido de la Universitat Poli-tècnica de València (UPV) participan en elproyecto Fasys (Fábrica Absolutamente Se-gura y Saludable), cuyo objetivo es el des-arrollo de nuevo conocimiento y tecnologíapara garantizar de forma integrada la segu-ridad y el bienestar continuo del trabajadoren las fábricas de manipulación, mecaniza-do y montaje del futuro. El consorcio delproyecto Fasys, coordinado por Nextel S.A.,está formado por empresas y centrosde investigación. De este conjunto de socios,dos pymes —TSB y Tissat— y organismospúblicos de investigación están ubicados enla Comunitat Valenciana: participan tam-bién el Instituto de Biomecánica de Valen-cia, la Universitat Miguel Hernández de Elxy la Universitat de València, según informóla UPV en un comunicado.

Uno de los objetivos europeos marcadospara es la reducción en un de losaccidentes laborales. En este contexto, los so-cios de Fasys trabajan en nuevas aplicacio-nes tecnológicas que consigan una fábricamás segura y libre de accidentes, minimi-zando los riesgos a los que se expone el tra-bajador. «Desde el punto de vista de la salud,las empresas carecen habitualmente de unconjunto suficientemente completo de in-formación que permita un cuidado del tra-bajador. Los datos de salud que las empre-sas tienen almacenados son datos prove-nientes de una única revisión médica, nor-malmente anual y referida al estado físico dela persona en un momento determinado.Uno de los propósitos principales del pro-yecto Fasys es mejorar ese seguimiento

puntual, convirtiéndolo en una vigilanciamás continuada y personalizada», explica Te-resa Meneu, directora del Área de eSalud delGrupo TSB de Itaca. De este modo, Fasysplantea aumentar la frecuencia de segui-miento, ampliar el conjunto de datos del en-torno, proporcionar un seguimiento perso-nalizado frente a problemas y crear un mo-delo de fábrica segura y saludable que seasostenible.

«Fasys proporcionará dispositivos inteli-gentes para la monitorización del trabajadory para la parametrización de las condicionesde su entorno laboral; sistemas de soportea la toma de decisiones; protocolos de pre-vención personalizados; sistemas de vigi-lancia de la salud personalizados; sistemasde seguimiento y adherencia a la terapia; ysistemas de almacenamiento de informa-ción, procesos realizados y objetivos alcan-zados, con el fin de obtener un aprendiza-je cíclico y continuo», apunta Teresa Meneu.

Asimismo, Carlos Palau, investigador delGrupo de Sistemas y Aplicaciones de Tiem-po Real Distribuido de la Universitat Poli-tècnica de València destaca que Fasys ex-plotará la potencia de las tecnologías de co-municación inalámbricas en cuanto a co-bertura y ancho de banda para permitir la in-tegración de sensores de diferentes carac-terísticas. «Los datos procedentes de todoslos sensores desplegados en la fábrica que

se desee controlar se distribuirán al puestode control, en el que se fusionarán, alma-cenarán y analizarán, permitiendo la gestiónde la información para la toma de decisio-nes en tiempo real que facilite la prevenciónde riesgos laborales», explica Palau.

Sistema de motorizaciónDentro del consorcio, el Instituto Itaca de laUPV, en colaboración con las empresas TSBy Tissat, se encarga de la creación de un sis-tema de monitorización y soporte a la deci-sión para la vigilancia continua e indivi-dualizada de la salud en el trabajo. Para ello,están desarrollando «novedosas y versáti-les arquitecturas» que permiten la recogidainteligente de datos y la ejecución de planesde gestión del riesgo automatizados ade-cuados para cada trabajador individual, ba-sados en su historial clínico y sus activida-des diarias. Mientras, el Grupo de Sistemasy Aplicaciones de Tiempo Real Distribuidode la UPV ha desarrollado hasta el momen-to, junto a las empresas Nextel y Trimek, unaplataforma para la gestión de sensores paraque puedan incluirse en la aplicación demonitorización de la fábrica Fasys y un me-canismo basado en servicios web para elcontrol remoto de máquinas de fabricación.Además, cuentan ya con una primera ver-sión de la plataforma de monitorización dela fábrica y de control de la seguridad labo-ral. El Instituto de Biomecánica (IBV) estáparticipando, en colaboración con el servi-cio de prevención Fremap, en dos líneas detrabajo dentro del proyecto enfocadas a laprevención de riesgos ergonómicos y de susconsecuencias en la salud y la calidad devida de los trabajadores.

En busca de la fábrica perfecta

Investigadores del instituto Ítaca y de la Politécnica desarrollantecnologías para garantizar la seguridad y el bienestar del trabajador

Instalaciones de una fábrica robotizada. UPV

6| Levante EL MERCANTIL VALENCIANODOMINGO, 1 DE MAYO DE 2011

EMV

Los socios de este proyecto trabajan en nuevas aplicaciones que consiganun centro de producción más seguro y libre de accidentes

ace aproximada-mente cuarentaaños que comencé aescribir de cítricos.

Desde entonces mi primerapreocupación son esta frutas ytrato de buscar el modo de ha-cer que haya preocupación ensu actividad porque es una rea-lidad que juega en favor de mi-les de personas. Actualmenteaparece mi opinión en variosperiódicos de Valencia, Alicantey Castelló, así como dos revistasque llevan mucho tiempo encirculación. Y ello es natural lle-vando tanto tiempo con estequehacer.

También recomiendo la lec-tura de algunos investigadoresdel ámbito de la universidad,por lo que aprovecho la ocasiónpara agradecer el libro Naranja

y desarrollo, cuya presentaciónde J. A. Tomas Carpi y el epílo-go de J. R. Gallego, pues nosayudan ampliamente a fijarnosmuy bien en lo que decimoscada semana. Lo que se publicaen los periódicos y lo que ellospiensan contribuye sin duda amejorar el sector citrícola.

Ciertamente estos investiga-dores han visto el problema,pues lo que ocurre fuera denuestro campos es básico parael bienestar del sector y de sueconomía cuando estamos enuna lucha desigual respecto dedeterminados países. Algunasnaciones emergentes puedendarnos dificultades importan-tes porque juegan a hacernosuna competencia muy perjudi-cial a la nuestra, dado su situa-ción. Se trata de Marruecos,Turquía y Egipto los que juegancon ventaja porque les permitevender más bajo en los merca-dos compradores que podemoshacerlo hoy nosotros. Es ellomuy importante y difícil decompetir normalmente.

Esta campaña han actuadode modo diferente y ello nos hasido mucho más tolerable. Enun principio tienen sus posibi-lidades los tres citados y quizáalguno más en el que no hemos

reparado en esas áreas delmundo donde también los cí-tricos tienen un papel muy im-portante y que les permite pa-gar menos el trabajo, tanto deproducción como el de confec-ción.

No es que está de más el quela Universidad se preocupe dedar una mirada a lo que hacenotros lugares clave. Porque cla-ve es la exportación citrícola uotra cualquiera en muchos as-pectos. El hecho de que decuando en vez la Universidadse preocupa de dar una miradaa lo que es otro trabajo para versi funciona bien o puede mejo-rarlo.

Así las cosas, doy las graciasa quienes tratan de ayudar alsector citrícola de la ComunitatValenciana y del resto de Espa-ña. Sobre todo porque tratan deayudar y no de dar lecciones.

Además, el citado libro repa-sa la concatenación existentecon otras actividades económi-cas que entran a un trabajo quelo expande en muchas direccio-nes, incluso fuera de nuestraautonomía. Sin duda, el papelde las exportaciones es clavepara el futuro de una economíacomo la de la Comunitat Valen-ciana.

H

Naranja y desarrollo

7Levante EL MERCANTIL VALENCIANO | DOMINGO, 1 DE MAYO DE 2011

EMV

CÍTRICOS*KG/ÁRBOL

Mandarina Ortanique 0,23 CVNaranja Navel Lane Late 0,20 CVNaranja blanca Valencia Late 0,26 CVLimón Fino/Primofiori 0,09 CV

FRUTALES KG/ALMACÉN

Níspero Algar 0,74/2,30 A

HORTALIZAS KG/ALMACÉN

Acelga 0,70 CAcelga 0,30/0,44 VAjo Puerro 0,75 AAjo Tierno 0,80/1,32 VAlcachofa Cons. fresco 0,32/0,43 AAlcachofa Cons. fresco 0,42/0,60 CAlcachofa Cons. fresco 0,26/0,34 VAlcachofa Ind. corazones 0,35/0,49 AAlcachofa Ind. corazones 0,18/0,20 VAlcachofa Ind. perolas 0,11/0,24 AAlcachofa Ind. troceado 0,22/0,32 AAlcachofa Ind. troceado 0,42/0,45 CApio Blanco 0,22 AApio Verde 0,13/0,20 ACalabacín 0,43/0,52 ACebolla Spring 0,28/0,30 VCebolla Tierna (3 uds.) 0,25/0,40 CCebolla Tierna (3 uds.) 0,30/0,40 VCol China 0,20/0,25 VCol Lombarda 0,18/0,20 VCol Brócoli 0,20/0,25 ACol Brócoli industria 0,13/0,16 ACol repollo Hoja lisa 0,14/0,18 VCol repollo Hoja rizada 0,15/0,20 CCol repollo Hoja rizada 0,14 VColiflor Blanca 0,17/0,29 AColiflor Blanca 0,30/0,40 CEspinaca Verde industria 0,12 V

Espinaca Verde 0,80 CEspinaca Verde 0,60/0,88 VGuisante verde Vaina cons. fresco 1,50 CHaba Muchamiel 0,35/0,40 CHaba Valenciana 0,34/0,47 AHaba Valenciana 0,40/0,50 CHaba Valenciana 0,35/0,60 VLechuga Little Gem 0,13/0,15 ALechuga Maravilla 0,15/0,20 CLechuga Romana 0,12/0,15 CLechuga Romana 0,12/0,18 VPatata Blanca 0,49/0,60 APatata Blanca 0,38/0,40 VPimiento California 0,80/1,90 APimiento Dulce italia 0,92/1,03 APimiento Lamuyo 0,60/1,14 ATomate Liso 0,64/0,69 ATomate Liso 1,00 C

FRUTOS SECOS KG/GRANO/S/REND.COT.

Almendra Comuna 2,50 AAlmendra Comuna 2,50/2,60 CAlmendra Comuna 2,65 VAlmendra Largueta 2,55 AAlmendra Largueta 2,75 VAlmendra Mallorca 3,50 VAlmendra Marcona 3,40 AAlmendra Marcona 3,40/3,50 CAlmendra Planeta 2,55 A

ORNAMENTALES UNIDAD/VIVERO

Adelfa Cont. 17 cm 1,00/1,10 VPhoenix Cont. 14 cm 1,60/1,80 VRosal Unidad 2,50 VRosal Pie alto 6,00/6,50 VRosal Trepador (ud.) 3,50/3,70 V

CEREALES KG/ALMACÉN

Arroz Cáscara redondo 0,36 VCebada Pienso <62 kg/HI 0,20 L. AlbaceteCebada Pienso >62 kg/HI 0,21 L. AlbaceteMaíz Secadero 0,23 L. Albacete

INDUSTRIALES KG/ALMACÉN

Aceite Oliva lampante >2º 1,62/1,65 CAceite Oliva virgen 0,8º-2º 1,77/1,83 CAceite Ol.virgen ext.<0,8º 1,98/2,07 CChampiñón 0,75 VGarrofa Entera 0,15 CGarrofa Entera 0,18 VGirasol Pipa (9,2,44) 0,45 L. Albacete

VINOS HDO./BODEGA

Rosado Rosado 2,20 VRosado Ferm. Contr. 2,30 VTinto Directo 2,30 VTinto Doble pasta 2,50 V

GANADEROS KG/VIVO GRANJA

Conejo Joven 1,65 L. EbroGallina Pesada 0,60 L. EbroGallina Semipesada 0,35/0,40 L. EbroGallo Pesado 0,18 L. EbroOvino 19/23 Kg. 2,98/3,04 L. AlbaceteOvino 23/25 Kg. 2,95/3,01 L. AlbaceteOvino 25/28 Kg. 2,92/2,98 L. AlbaceteOvino 28/34 Kg. 2,62/2,68 L. AlbacetePollo Bróiler 1,03 L. EbroPorcino Cerda 0,46 MercolleidaPorcino Graso 1,25 MercolleidaPorcino Lechón 20 kg 36,00 MercolleidaPorcino Normal 1,26 MercolleidaPorcino Selecto 1,28 Mercolleida

HUEVOS DOCENA/GRANJA

Blancos XL supergrandes 1,58 L. ReusBlancos L grandes 1,04 L. ReusBlancos M medianos 1,00 L. ReusBlancos S pequeños 0,65 L. ReusRubios XL supergrandes 1,58 L. ReusRubios L grandes 1,04 L. ReusRubios M medianos 1,00 L. ReusRubios S pequeños 0,65 L. Reus

GANADEROS EN CANALVACUNO KG/ENTRADA MATADERO

Ternera E. excelente 4,39 L. Binéfar180/220 Kg U. muy buena 4,25 L. Binéfar

R. buena 3,92 L. BinéfarO. menos buena 3,68 L. Binéfar

Ternera E. excelente 4,27 L. Binéfar221/260 Kg U. muy buena 4,08 L. Binéfar

R. buena 3,84 L. BinéfarO. menos buena 3,60 L. Binéfar

Ternera E. excelente 4,17 L. Binéfar261/300 Kg U. muy buena 3,98 L. Binéfar

R. buena 3,72 L. BinéfarO. menos buena 3,54 L. Binéfar

Ternero E. excelente 3,94 L. BinéfarMenos 280 Kg U. muy buena 3,83 L. Binéfar

R. buena 3,61 L. BinéfarO. menos buena 3,33 L. Binéfar

�

�

�

�

Ganadería

�

�

�

�

�

�

�

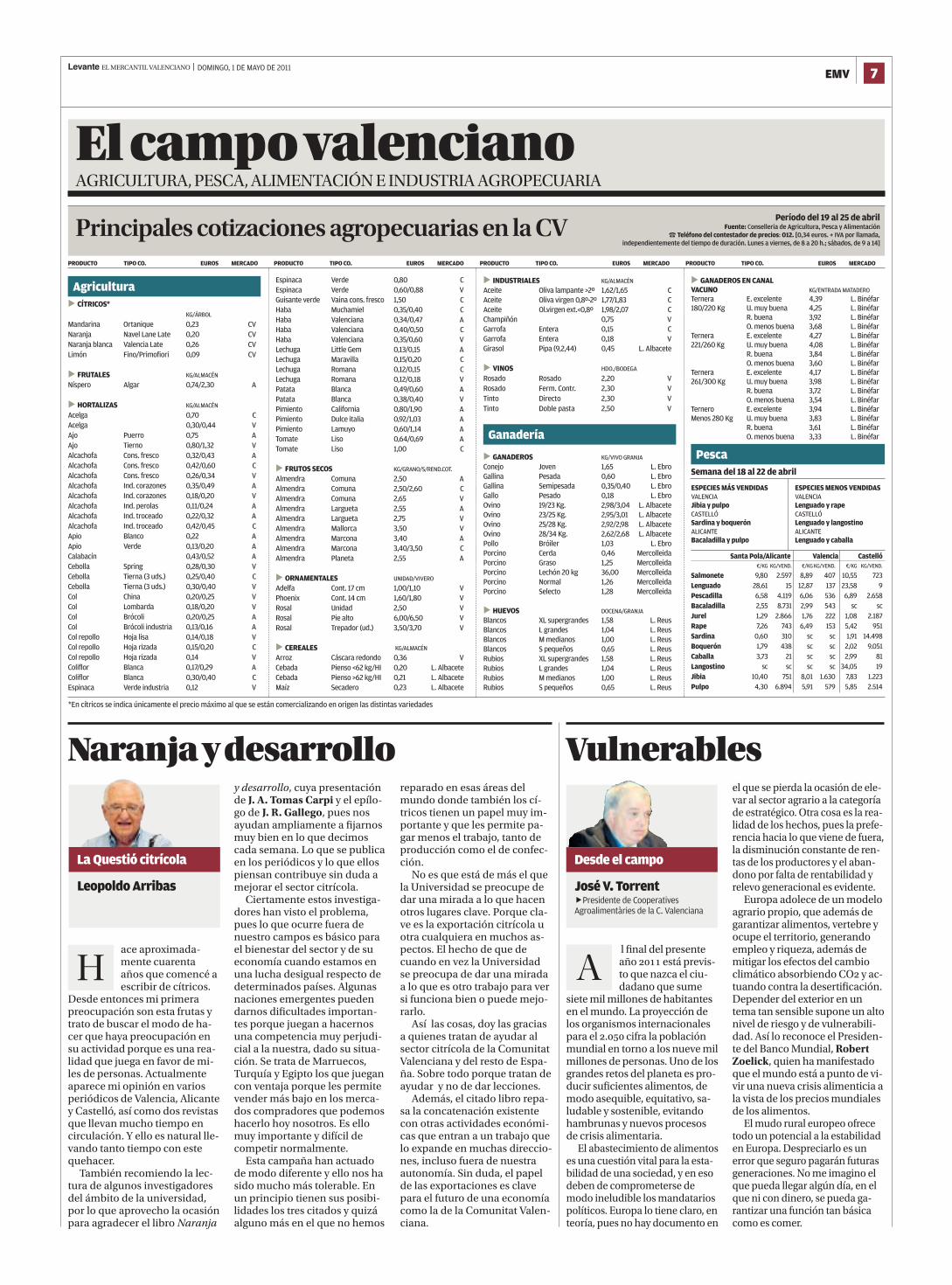

Agricultura

Período del 19 al 25 de abrilFuente: Conselleria de Agricultura, Pesca y Alimentación

� Teléfono del contestador de precios: 012. [0,34 euros. + IVA por llamada, independientemente del tiempo de duración. Lunes a viernes, de 8 a 20 h.; sábados, de 9 a 14]

PRODUCTO TIPO CO. EUROS MERCADO PRODUCTO TIPO CO. EUROS MERCADO PRODUCTO TIPO CO. EUROS MERCADO PRODUCTO TIPO CO. EUROS MERCADO

Principales cotizaciones agropecuarias en la CV

*En cítricos se indica únicamente el precio máximo al que se están comercializando en origen las distintas variedades

AGRICULTURA, PESCA, ALIMENTACIÓN E INDUSTRIA AGROPECUARIA

El campo valenciano

ESPECIES MÁS VENDIDASVALENCIAJibia y pulpoCASTELLÓSardina y boquerónALICANTEBacaladilla y pulpo

ESPECIES MENOS VENDIDASVALENCIALenguado y rapeCASTELLÓLenguado y langostinoALICANTELenguado y caballa

PescaSemana del 18 al 22 de abril

Santa Pola/Alicante Valencia Castelló€/KG KG/VEND. €/KG KG/VEND. €/KG KG/VEND.

Salmonete 9,80 2.597 8,89 407 10,55 723Lenguado 28,61 15 12,87 137 23,58 9Pescadilla 6,58 4.119 6,06 536 6,89 2.658Bacaladilla 2,55 8.731 2,99 543 sc scJurel 1,29 2.866 1,76 222 1,08 2.187Rape 7,26 743 6,49 153 5,42 951Sardina 0,60 310 sc sc 1,91 14.498Boquerón 1,79 438 sc sc 2,02 9.051Caballa 3,73 21 sc sc 2,99 81Langostino sc sc sc sc 34,05 19Jibia 10,40 751 8,01 1.630 7,83 1.223Pulpo 4,30 6.894 5,91 579 5,85 2.514

Leopoldo Arribas

La Questió citrícola

l final del presenteaño está previs-to que nazca el ciu-dadano que sume

siete mil millones de habitantesen el mundo. La proyección delos organismos internacionalespara el . cifra la poblaciónmundial en torno a los nueve milmillones de personas. Uno de losgrandes retos del planeta es pro-ducir suficientes alimentos, demodo asequible, equitativo, sa-ludable y sostenible, evitandohambrunas y nuevos procesosde crisis alimentaria.

El abastecimiento de alimentoses una cuestión vital para la esta-bilidad de una sociedad, y en esodeben de comprometerse demodo ineludible los mandatariospolíticos. Europa lo tiene claro, enteoría, pues no hay documento en

el que se pierda la ocasión de ele-var al sector agrario a la categoríade estratégico. Otra cosa es la rea-lidad de los hechos, pues la prefe-rencia hacia lo que viene de fuera,la disminución constante de ren-tas de los productores y el aban-dono por falta de rentabilidad yrelevo generacional es evidente.

Europa adolece de un modeloagrario propio, que además degarantizar alimentos, vertebre yocupe el territorio, generandoempleo y riqueza, además demitigar los efectos del cambioclimático absorbiendo CO y ac-tuando contra la desertificación.Depender del exterior en untema tan sensible supone un altonivel de riesgo y de vulnerabili-dad. Así lo reconoce el Presiden-te del Banco Mundial, RobertZoelick, quien ha manifestadoque el mundo está a punto de vi-vir una nueva crisis alimenticia ala vista de los precios mundialesde los alimentos.

El mudo rural europeo ofrecetodo un potencial a la estabilidaden Europa. Despreciarlo es unerror que seguro pagarán futurasgeneraciones. No me imagino elque pueda llegar algún día, en elque ni con dinero, se pueda ga-rantizar una función tan básicacomo es comer.

A

Vulnerables

José V. Torrent

Desde el campo

�Presidente de CooperativesAgroalimentàries de la C. Valenciana

El sistema alimentario mundial se en-cuentra en una encrucijada por la escaladadel precio de las materias primas, lo que haocasionado graves revueltas sociales y cri-sis políticas en muchos países de África.Ante este serio problema, el estudio sobreLa situación del mundo , un informerealizado por el Instituto Worldwatch deWashington, ofrece alguna claves para erra-dicar algunos desequilibrios en el sector dela alimentación. En este estudio se ofreceninnovaciones agrícolas eficaces y revela lo-gros importantes para evitar la pérdida dealimentos, desarrollar la capacidad deadaptación frente al cambio climático y for-talecer la agricultura urbana.

Casi medio siglo después de la Revolu-ción Verde, gran parte de la humanidad si-gue padeciendo hambre crónica. Aunquelas inversiones en desarrollo agrícola de losgobiernos, fundaciones e instituciones in-ternacionales de préstamo han aumentadode forma importante en los últimos años,están muy lejos todavía de lo que sería ne-cesario para ayudar a los millones depersonas que sufren falta de alimentos enel mundo. Desde la década de , cuan-do la financiación destinada a la agricultu-ra alcanzó un máximo, el porcentaje agrí-cola de los fondos mundiales de ayuda aldesarrollo ha descendido desde más del a tan solo el actual. El próximo añose reducirá aún más la ayuda oficial al des-arrollo. Según estadísticas de la Organiza-ción para la Cooperación y el DesarrolloEconómico (OCDE), en se destinaron

a proyectos agrícolas en África . millo-nes de dólares de ayuda oficial al desarro-llo, una cantidad mínima teniendoen cuen-ta los beneficios fundamentales que repor-tan. Y en el próximo año no es probable queaumenten las inversiones, dado el panora-ma económico mundial actual. Gran partede la financiación comprometida todavíano ha sido recaudada, y los fondos existen-tes no están siendo asignados eficiente-mente para garantizar que lleguen a losagricultores pobres de África.

Para desarrollar su investigación el pro-yecto Alimentando el Planeta del World-watch ha tenido un acceso sin precedentesa las principales instituciones internacio-nales de investigación, incluyendo las per-tenecientes al Grupo Consultivo sobre In-vestigación Agrícola Internacional. El equi-po ha desarrollado también una intensa in-terrelación con agricultores y sindicatosagrarios, así como con la comunidad fi-nanciera.

En busca de solucionesEl de los alimentos producidos en elmundo se pierden sin ser consumidos. Se-gún Danielle Nierenberg, codirectora deeste proyecto: «La comunidad internacio-nal ha desatendido segmentos enteros delsistema alimentario en sus esfuerzos por re-ducir el hambre y la pobreza. Las solucio-nes no pasan necesariamente por producirmás alimentos, sino por mejorar la comidade los niños en las escuelas, el modo en quese procesan y comercializan los alimentosy el tipo de empresas alimentarias dondeinvertimos».

La Situación del Mundo se basa encientos de casos prácticos y ejemplos, re-cogidos en primera persona, que ofrecensoluciones sobre cómo reducir el hambre yla pobreza. Entre ellos, cabe citar algunos.En unas . mujeres de Gambia cre-aron la Asociación de Mujeres Recolecto-ras de Ostras (TRY), desarrollando un plande co gestión sostenible de la pesquería lo-cal de ostras para evitar la sobreexplotaciónde este recurso. En Kibera (Nairobi), el ma-yor barrio de chabolas de Kenya, más de. mujeres agricultoras cultivan huertos«verticales» en sacos agujereados llenos detierra para alimentar a sus familias y a suscomunidades. Alrededor del de losafricanos vive en ciudades, y anualmente millones adicionales de personas emigrana los centros urbanos. En todo el mundounos millones de personas practican laagricultura urbana, produciendo entre el y el de la alimentación mundial.

En Sudáfrica y en Kenia los pastores nó-madas están conservando razas autóctonasde ganado adaptadas al calor y la sequíapropias de estas regiones, unas caracterís-ticas que resultarán cruciales a medida quese haga más extremo el clima del continen-te africano. África tiene la mayor extensiónde pastos permanentes con el mayor nú-mero de pastores del mundo, y en todo elcontinente dependen del ganado entre y millones de personas.

EMV VALENCIA

Breves

La revista profesional de sanidad vegetal«Phytoma» reedita «La Naranja entre mile-nos: 30 años de citricultura con Leopoldo Arri-bas». En esta obra realizada por el colabora-dor de EL MERCANTIL VALENCIANO, se anali-za, de una forma clara y razonando cada unode sus argumentos, las campañas citrícolasdesde 1968-1969 hasta 1998-1999. Pero ade-más, Leopoldo Arribas va pormenorizando losdiferentes factores que han influido en el des-arrollo de cada una de ellas. En este sentido,el libro se convierte en una obra que nos per-mite tener una visión global de cómo ha sidoel transcurrir de la citricultura valenciana,junto con el desarrollo de la misma en los paí-ses productores del área mediterránea. El li-bro se completa con una serie de apartadosque incluyen un interesante archivo fotográfi-co, junto con unos interesantes anexos quenos ilustran, entre otros temas, cuál ha sido laevolución mundial de cítricos, o un análisis delas variedades actualmente comercializadas.EMV VALENCIA

La consellera de Agricultura, Pesca y Ali-mentación, Maritina Hernández, ha destaca-do la apuesta de los productores de clòtxinavalenciana por la imagen de marca como he-rramienta de promoción para los productoresy de garantía de calidad para los consumido-res. El sector prevé mejorar los resultados deeste campaña, que acaba de comenzar, encomparación con la anterior. Hernández harespaldado el sector de la clòtxina valencianaen el inicio de la nueva temporada de estemolusco que opera en Valencia y Sagunt. Lacampaña prevé alcanzar un volumen de 300toneladas, frente a las 200 toneladas de lacampaña anterior, con una mayor carnosidady sabor. La Comunitat Valenciana se sitúa en-tre las tres primeras, alcanzando la produc-ción de la actual campaña un valor estimadode 1.125.000 euros. Existen un total de 22 ba-teas. El cultivo del tradicional bivalvo valen-ciano proporciona directamente empleo a100 familias y, de forma indirecta, a más de600 personas en la Comunitat Valenciana.

El Consejo Económico y Social (CES) ha va-lorado el anteproyecto de Ley sobre la inte-gración del Régimen Especial Agrario de laSeguridad Social en el Régimen General, enun dictamen en el que propone que se clarifi-que «aún más» la fecha de incorporación delos trabajadores agrarios al Régimen Gene-ral. El CES considera que el proceso de inte-gración de estos trabajadores por cuenta aje-na, así como de los empresarios a los queprestan sus servicios mediante la creación deun Sistema Especial se realiza con «la sufi-ciente gradualidad, evitando así un incre-mento de costes que sería perjudicial para lacompetitividad y el empleo de las explotacio-nes agrarias».

�

Reass El CES pide que seclarifique la integración enel Régimen General

�

Sector Los productores declòtxina valenciana prevénmejorar la campaña

Libro «La Naranja entremilenios: 30 años decitricultura conLeopoldo Arribas»�

El presidente del centro tecnológico Ai-nia, Damián Frontera, y su director gene-ral, Sebastián Subirats, han presentado estasemana al consejo rector del organismo elinforme de actividades y cuentas del ejer-cicio «particularmente difícil marca-do por un cambio de ciclo económico», sibien este instituto tecnológico ha conse-guido aumentar en un , sus ingresos deempresa. De esta forma, el centro ha al-canzado una cifra de negocio global de, millones de euros al cierre del ejerci-

cio, de los cuales , millones procedende facturación con empresas por proyec-tos bajo contrato o servicios y , millonesde fondos públicos competitivos, lo que su-pone un , y un , respectiva-mente. Durante su intervención, Fronteraha resaltado como «en un momento en elque las empresas encuentran serios pro-blemas para conseguir líneas de financia-ción que les permitan acometer las inver-siones necesarias en I+D+i para mejorar sucompetitividad, Ainia, de acuerdo con sumisión y cultura corporativa, ha participa-

do activamente en la consecución de másde , millones de euros de financiaciónpara I+D+i para empresas, de los cuales, millones fueron subvenciones». Asi-mismo, a lo largo del ejercicio ha realizado. ensayos analíticos y estudioscon consumidores; ha impartido . ho-ras de formación y se ha realizado ac-tuaciones internacionales en países comoBrasil, Jordania, México, Egipto, Perú, Uru-guay, Túnez, Marruecos, Colombia, Sene-gal, Cabo Verde y Chile. Al cierre del ejerci-cio , la plantilla de Ainia está com-puesta por personas, de las cuales son titulados universitarios, técnicos es-pecializados y doctores. El crecimientode la misma respecto a ha sido del .La I+D+i representa el por ciento de losingresos de este centro pionero en Españaen la investigación de los alimentos.

EMV LUGAR/AGENCIA

Ainia logra aumentar un 8,5 % los ingresosprocedentes de las empresas privadas

INSTITUTO EL CENTRO DEINVESTIGACIÓN ALIMENTARIAMANTIENE UN 43,5 % DE SUPRESUPUESTO CON FONDOS PÚBLICOS

INICIATIVAS UN INFORME PIDEEVITAR LA PÉRDIDA DE ALIMENTOS SINSER CONSUMIDOS Y FORTALECER EL DESARROLLO AGRARIO URBANO

El centro valenciano es pionero enEspaña y ha realizado 66.000 ensayosanalíticos y 667 estudios conconsumidores en sus instalaciones

8| Levante EL MERCANTIL VALENCIANODOMINGO, 1 DE MAYO DE 2011

EMV�ACTUALIDAD

AgriculturaNuevas técnicascontra la pobreza y lacrisis alimentaria

REUTERS/PETR JOSEK

Unos agricultores recogen patatas.

LA SEMANA BURSÁTIL

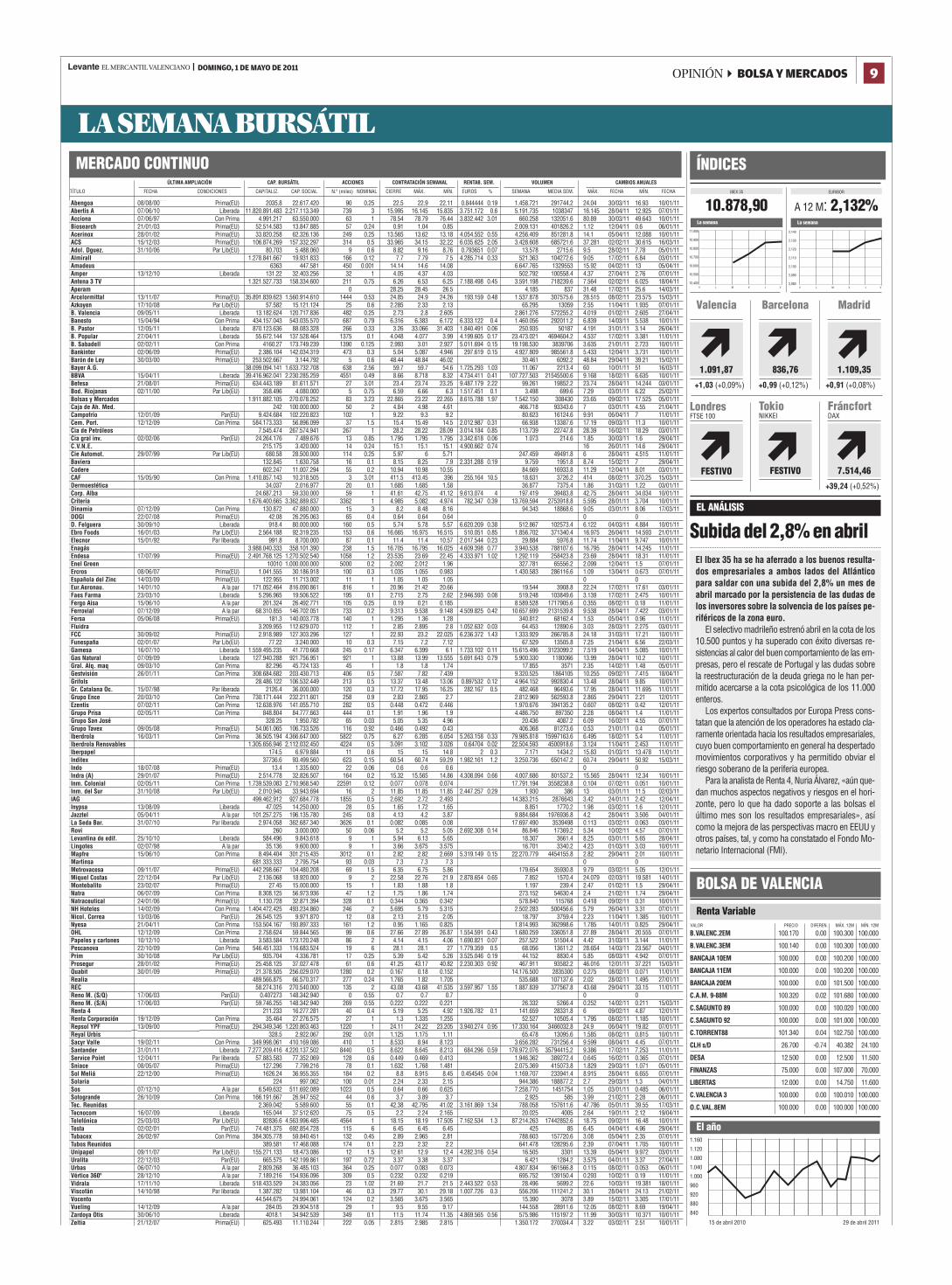

- 20000808 Prima(EU) 2035.8 22.617.420 90 0.25 22.5 22.9 22.11 0.844444 0.19 1.458.721 291744.2 24.04 30/03/11 16.93 10/01/11- 20100607 Liberada 11.820.891.483 2.217.113.349 739 3 15.995 16.145 15.835 3.751.172 0.6 5.191.735 1038347 16.145 28/04/11 12.925 07/01/11- 19970607 Con Prima 4.991.217 63.550.000 63 1 78.54 78.79 76.44 3.832.442 3.01 660.258 132051.6 80.89 30/03/11 49.643 10/01/11- 20030121 Prima(EU) 52.514.583 13.847.885 57 0.24 0.91 1.04 0.85 2.009.131 401826.2 1.12 12/04/11 0.6 06/01/11- 20020128 Prima(EU) 33.820.258 62.326.136 249 0.25 13.565 13.62 13.18 4.054.552 0.55 4.256.409 851281.8 14.1 05/04/11 12.088 10/01/11- 20031215 Prima(EU) 106.874.269 157.332.297 314 0.5 33.965 34.15 32.22 6.035.625 2.05 3.428.608 685721.6 37.281 02/02/11 30.615 16/03/11- 20061031 Par Lib(EU) 80.703 5.488.060 9 0.6 8.82 9.16 8.76 0.793651 0.07 13.578 2715.6 9.5 28/02/11 7.78 05/01/11- 1.278.841.667 19.931.833 166 0.12 7.7 7.79 7.5 4.285.714 0.33 521.363 104272.6 9.05 17/02/11 6.84 03/01/11- 6363 447.581 450 0.001 14.14 14.6 14.08 6.647.765 1329553 15.92 04/02/11 13 05/04/11- 20101213 Liberada 131.22 32.403.256 32 1 4.05 4.37 4.03 502.792 100558.4 4.37 27/04/11 2.76 07/01/11- 1.321.527.733 158.334.600 211 0.75 6.26 6.53 6.25 7.188.498 0.45 3.591.198 718239.6 7.564 02/02/11 6.025 18/04/11- 0 28.25 28.45 26.5 4.185 837 31.48 17/02/11 25.6 14/03/11- 20071113 Prima(EU) 35.891.839.623 1.560.914.610 1444 0.53 24.85 24.9 24.26 193.159 0.48 1.537.878 307575.6 28.515 08/02/11 23.575 15/03/11- 20081017 Par Lib(EU) 57.582 15.121.124 25 0.6 2.285 2.33 2.13 65.295 13059 2.55 11/04/11 1.935 07/01/11- 20110509 Liberada 13.182.624 120.717.836 482 0.25 2.73 2.8 2.605 2.861.276 572255.2 4.019 01/02/11 2.605 27/04/11- 19940415 Con Prima 434.157.043 543.035.570 687 0.79 6.316 6.383 6.172 6.333.122 0.4 1.460.056 292011.2 6.839 14/03/11 5.538 10/01/11- 20110512 Liberada 870.123.636 88.083.328 266 0.33 3.26 33.066 31.403 1.840.491 0.06 250.935 50187 4.191 31/01/11 3.14 26/04/11- 20110427 Liberada 55.672.144 137.528.464 1375 0.1 4.048 4.077 3.99 4.199.605 0.17 23.473.021 4694604.2 4.537 17/02/11 3.381 11/01/11- 20110202 Con Prima 4160.27 173.749.239 1390 0.125 2.993 3.01 2.927 5.011.694 0.15 19.198.530 3839706 3.635 21/01/11 2.723 10/01/11- 20090602 Prima(EU) 2.386.104 142.034.319 473 0.3 5.04 5.087 4.946 297.619 0.15 4.927.809 985561.8 5.433 12/04/11 3.731 10/01/11- 20000330 Prima(EU) 253.502.667 3.144.792 5 0.6 48.44 48.84 46.02 30.461 6092.2 48.84 29/04/11 39.21 15/02/11- 38.099.094.141 1.633.732.708 638 2.56 59.7 59.7 54.6 1.725.293 1.03 11.067 2213.4 60 10/01/11 51 16/03/11- 20110415 Liberada 39.416.962.041 2.230.285.259 4551 0.49 8.66 8.718 8.32 4.734.411 0.41 107.727.503 21545500.6 9.168 18/02/11 6.635 10/01/11- 20010821 Prima(EU) 634.443.189 81.611.571 27 3.01 23.4 23.74 23.25 9.487.179 2.22 99.261 19852.2 23.74 28/04/11 14.244 03/01/11- 20001102 Par Lib(EU) 358.496 4.080.000 5 0.75 6.59 6.66 6.3 1.517.451 0.1 3.498 699.6 7.29 03/01/11 6.22 25/02/11- 1.911.882.105 270.078.252 83 3.23 22.865 23.22 22.265 8.615.788 1.97 1.542.150 308430 23.65 09/02/11 17.525 05/01/11- 242 100.000.000 50 2 4.84 4.98 4.61 466.718 93343.6 7 03/01/11 4.55 21/04/11- 20090112 Par(EU) 9.424.684 102.220.823 102 1 9.22 9.3 9.2 80.623 16124.6 9.91 06/04/11 7 11/01/11- 20091212 Con Prima 584.173.333 56.896.099 37 1.5 15.4 15.49 14.5 2.012.987 0.31 66.938 13387.6 17.19 09/03/11 11.3 10/01/11- 7.545.474 267.574.941 267 1 28.2 28.22 28.09 3.014.184 0.85 113.739 22747.8 28.39 16/02/11 18.29 03/01/11- 20060202 Par(EU) 24.264.176 7.489.676 13 0.85 1.795 1.795 1.795 3.342.618 0.06 1.073 214.6 1.85 30/03/11 1.6 29/04/11- 215.175 3.420.000 14 0.24 15.1 15.1 15.1 4.900.662 0.74 16 26/01/11 14.6 29/04/11- 19990729 Par Lib(EU) 680.58 28.500.000 114 0.25 5.97 6 5.71 247.459 49491.8 6 28/04/11 4.515 11/01/11- 132.845 1.630.758 16 0.1 8.15 8.25 7.9 2.331.288 0.19 9.759 1951.8 8.74 15/02/11 7 29/04/11- 602.247 11.007.294 55 0.2 10.94 10.98 10.55 84.669 16933.8 11.29 12/04/11 8.01 03/01/11- 19900515 Con Prima 1.410.857.143 10.318.505 3 3.01 411.5 413.45 396 255.164 10.5 18.631 3726.2 414 08/02/11 370.25 15/03/11- 34.037 2.016.977 20 0.1 1.685 1.685 1.58 36.877 7375.4 1.86 31/03/11 1.22 03/01/11- 24.687.213 59.330.000 59 1 41.61 42.75 41.12 9.613.074 4 197.419 39483.8 42.75 28/04/11 34.034 10/01/11- 1.676.400.665 3.362.889.837 3362 1 4.985 5.082 4.974 782.347 0.39 13.769.594 2753918.8 5.595 28/01/11 3.704 10/01/11- 20091207 Con Prima 130.872 47.880.000 15 3 8.2 8.48 8.16 94.343 18868.6 9.05 03/01/11 8.06 17/03/11- 20080722 Prima(EU) 42.08 26.295.063 65 0.4 0.64 0.64 0.64 0 0- 20100930 Liberada 918.4 80.000.000 160 0.5 5.74 5.78 5.57 6.620.209 0.38 512.867 102573.4 6.122 04/03/11 4.884 10/01/11- 20030116 Par Lib(EU) 2.564.188 92.319.235 153 0.6 16.665 16.975 16.515 510.051 0.85 1.856.702 371340.4 16.975 26/04/11 14.593 21/01/11- 19920115 Par liberada 991.8 8.700.000 87 0.1 11.4 11.4 10.57 2.017.544 0.23 29.884 5976.8 11.74 11/04/11 9.747 10/01/11- 3.988.040.333 358.101.390 238 1.5 16.705 16.795 16.025 4.609.398 0.77 3.940.538 788107.6 16.795 28/04/11 14.245 11/01/11- 19990717 Prima(EU) 2.491.768.125 1.270.502.540 1058 1.2 23.535 23.69 22.45 4.333.971 1.02 1.292.119 258423.8 23.69 28/04/11 18.31 11/01/11- 10010 1.000.000.000 5000 0.2 2.002 2.012 1.96 327.781 65556.2 2.099 12/04/11 1.5 07/01/11- 20070608 Prima(EU) 1.041.555 30.186.918 100 0.3 1.035 1.055 0.983 1.430.583 286116.6 1.09 13/04/11 0.673 07/01/11- 20090314 Prima(EU) 122.955 11.713.002 11 1 1.05 1.05 1.05 0 0- 20100114 A la par 171.052.464 816.090.861 816 1 20.96 21.42 20.66 19.544 3908.8 22.24 17/02/11 17.61 03/01/11- 20100323 Liberada 5.296.965 19.506.522 195 0.1 2.715 2.75 2.62 2.946.593 0.08 519.248 103849.6 3.139 17/02/11 2.475 10/01/11- 20100615 A la par 201.324 26.492.771 105 0.25 0.19 0.21 0.185 8.589.528 1717905.6 0.355 08/02/11 0.18 11/01/11- 20091207 A la par 68.310.855 146.702.051 733 0.2 9.313 9.538 9.148 4.509.825 0.42 10.657.699 2131539.8 9.538 28/04/11 7.422 03/01/11- 20080605 Prima(EU) 181.3 140.003.778 140 1 1.295 1.36 1.28 340.812 68162.4 1.53 05/04/11 0.96 11/01/11- 3.209.955 112.629.070 112 1 2.85 2.895 2.8 1.052.632 0.03 64.453 12890.6 3.03 28/03/11 2.275 03/01/11- 20020930 Prima(EU) 2.918.989 127.303.296 127 1 22.93 23.2 22.025 6.236.372 1.43 1.333.929 266785.8 24.18 31/03/11 17.21 10/01/11- 20070102 Par Lib(EU) 77.22 3.240.000 10 0.3 7.15 7.2 7.12 67.529 13505.8 7.25 21/04/11 6.56 22/03/11- 20100716 Liberada 1.559.495.235 41.770.668 245 0.17 6.347 6.399 6.1 1.733.102 0.11 15.615.496 3123099.2 7.519 04/04/11 5.085 10/01/11- 20090907 Liberada 127.940.288 921.756.951 921 1 13.88 13.99 13.555 5.691.643 0.79 5.900.330 1180066 13.99 28/04/11 10.2 10/01/11- 20100309 Con Prima 82.296 45.724.133 45 1 1.8 1.8 1.74 17.855 3571 2.35 14/02/11 1.48 05/01/11- 20110126 Con Prima 308.684.682 203.430.713 406 0.5 7.587 7.82 7.439 9.320.525 1864105 10.255 09/02/11 7.415 18/04/11- 28.486.122 106.532.449 213 0.5 13.37 13.48 13.06 0.897532 0.12 4.964.152 992830.4 13.48 28/04/11 9.85 10/01/11- 19980715 Par liberada 2126.4 36.000.000 120 0.3 17.72 17.95 16.25 282.167 0.5 482.468 96493.6 17.95 28/04/11 11.695 11/01/11- 20100320 Con Prima 730.171.444 232.211.601 258 0.9 2.83 2.865 2.7 2.812.969 562593.8 2.865 29/04/11 2.21 12/01/11- 20110207 Con Prima 12.638.976 141.055.710 282 0.5 0.448 0.472 0.446 1.970.676 394135.2 0.607 08/02/11 0.42 12/01/11- 20110502 Con Prima 848.804 84.777.663 444 0.1 1.91 1.96 1.9 4.486.750 897350 2.28 08/04/11 1.4 11/01/11- 328.25 1.950.782 65 0.03 5.05 5.35 4.96 20.436 4087.2 6.09 16/02/11 4.55 07/01/11- 20080509 Prima(EU) 54.061.065 106.733.526 116 0.92 0.466 0.492 0.43 406.368 81273.6 0.53 21/01/11 0.4 05/01/11- 20110316 Con Prima 36.505.194 4.366.647.000 5822 0.75 6.27 6.285 6.054 5.263.158 0.33 79.985.818 15997163.6 6.495 18/02/11 5.4 11/01/11- 1.305.656.946 2.112.032.450 4224 0.5 3.091 3.102 3.026 0.64704 0.02 22.504.593 4500918.6 3.124 11/04/11 2.453 11/01/11- 174.5 6.979.884 11 0.6 15 15 14.8 2 0.3 7.171 1434.2 15.83 01/03/11 13.478 11/01/11- 37736.6 93.499.560 623 0.15 60.54 60.74 59.29 1.982.161 1.2 3.250.736 650147.2 60.74 29/04/11 50.92 15/03/11- 20080718 Prima(EU) 13.4 1.335.600 22 0.06 0.6 0.6 0.6 0 0- 20070129 Prima(EU) 2.514.778 32.826.507 164 0.2 15.32 15.565 14.86 4.308.094 0.66 4.007.686 801537.2 15.565 28/04/11 12.34 10/01/11- 20110502 Con Prima 1.739.539.083 2.710.968.540 22591 0.12 0.077 0.078 0.074 17.791.194 3558238.8 0.104 07/02/11 0.051 10/01/11- 20081031 Par Lib(EU) 2.010.945 33.943.694 16 2 11.85 11.85 11.85 2.447.257 0.29 1.930 386 13 03/01/11 11.5 02/03/11- 499.462.912 927.684.778 1855 0.5 2.692 2.72 2.493 14.383.215 2876643 3.42 24/01/11 2.42 12/04/11- 20090813 Liberada 47.025 14.250.000 28 0.5 1.65 1.72 1.65 8.851 1770.2 1.98 03/02/11 1.6 12/01/11- 20110405 A la par 101.257.275 196.135.780 245 0.8 4.13 4.2 3.87 9.884.684 1976936.8 4.2 28/04/11 3.506 04/01/11- 20100731 Par liberada 2.974.058 362.687.340 3626 0.1 0.082 0.085 0.08 17.697.490 3539498 0.113 03/02/11 0.063 03/01/11- 260 3.000.000 50 0.06 5.2 5.2 5.05 2.692.308 0.14 86.846 17369.2 5.34 10/02/11 4.57 07/01/11- 20101025 Liberada 584.496 9.843.618 9 1 5.94 6.13 5.65 18.307 3661.4 8.25 03/01/11 5.65 28/04/11- 19980702 A la par 35.136 9.600.000 9 1 3.66 3.675 3.575 16.701 3340.2 4.23 01/03/11 3.03 10/01/11- 20100615 Con Prima 8.494.404 301.215.435 3012 0.1 2.82 2.82 2.669 5.319.149 0.15 22.270.779 4454155.8 2.82 29/04/11 2.01 10/01/11- 681.333.333 2.795.754 93 0.03 7.3 7.3 7.3 0 0- 20071109 Prima(EU) 442.298.667 104.480.208 69 1.5 6.35 6.75 5.86 179.654 35930.8 9.79 03/02/11 5.05 12/01/11- 20041222 Par Lib(EU) 2.136.068 18.920.000 9 2 22.58 22.76 21.9 2.878.654 0.65 7.852 1570.4 24.079 02/03/11 19.581 14/01/11- 20070223 Prima(EU) 27.45 15.000.000 15 1 1.83 1.88 1.8 1.197 239.4 2.47 01/02/11 1.5 29/04/11- 20090706 Con Prima 8.308.125 56.973.936 47 1.2 1.75 1.86 1.74 273.152 54630.4 2.4 21/02/11 1.74 29/04/11- 20061024 Prima(EU) 1.130.728 32.871.394 328 0.1 0.344 0.365 0.342 578.840 115768 0.418 09/02/11 0.31 10/01/11- 20090714 Con Prima 1.404.472.425 493.234.860 246 2 5.695 5.79 5.315 2.502.283 500456.6 5.79 26/04/11 3.31 07/01/11- 20060313 Par(EU) 26.545.125 9.971.870 12 0.8 2.13 2.15 2.05 18.797 3759.4 2.23 11/04/11 1.385 10/01/11- 20110421 Con Prima 153.504.167 193.897.333 161 1.2 0.95 1.165 0.825 1.814.993 362998.6 1.785 14/01/11 0.825 29/04/11- 20091212 Con Prima 2.758.624 59.844.565 99 0.6 27.66 27.89 26.87 1.554.591 0.43 1.680.259 336051.8 27.89 28/04/11 20.555 07/01/11- 20101210 Liberada 3.583.584 173.120.248 86 2 4.14 4.15 4.06 1.690.821 0.07 257.522 51504.4 4.42 31/03/11 3.144 11/01/11- 20091022 Con Prima 546.451.333 116.683.524 19 6 28.1 28.1 27 1.779.359 0.5 68.056 13611.2 28.654 14/03/11 23.567 04/01/11- 20081030 Par Lib(EU) 935.704 4.336.781 17 0.25 5.39 5.42 5.26 3.525.046 0.19 44.152 8830.4 5.85 08/03/11 4.942 07/01/11- 20020128 Prima(EU) 25.458.125 37.027.478 61 0.6 41.25 43.17 40.82 2.230.303 0.92 467.911 93582.2 46.016 12/01/11 37.221 15/03/11- 20090130 Prima(EU) 21.378.505 256.029.070 1280 0.2 0.167 0.18 0.152 14.176.500 2835300 0.275 08/02/11 0.071 11/01/11- 489.566.875 66.570.317 277 0.24 1.765 1.82 1.705 535.688 107137.6 2.02 28/02/11 1.495 27/01/11- 58.274.316 270.540.000 135 2 43.08 43.68 41.535 3.597.957 1.55 1.887.839 377567.8 43.68 29/04/11 33.15 11/01/11- 20030617 Par(EU) 0.407273 148.342.940 0 0.55 0.7 0.7 0.7 0 0- 20030617 Par(EU) 59.746.255 148.342.940 269 0.55 0.222 0.222 0.221 26.332 5266.4 0.252 14/02/11 0.211 15/03/11- 211.233 16.277.281 40 0.4 5.19 5.25 4.92 1.926.782 0.1 141.659 28331.8 6 09/02/11 4.87 12/01/11- 20091219 Con Prima 35.464 27.276.575 27 1 1.3 1.335 1.255 52.527 10505.4 1.795 08/02/11 1.185 10/01/11- 20000913 Prima(EU) 294.349.346 1.220.863.463 1220 1 24.11 24.22 23.205 3.940.274 0.95 17.330.164 3466032.8 24.9 06/04/11 19.82 07/01/11- 328.5 2.922.067 292 0.01 1.125 1.175 1.11 65.478 13095.6 1.585 08/02/11 0.815 10/01/11- 20110219 Con Prima 349.998.061 410.169.086 410 1 8.533 8.94 8.123 3.656.282 731256.4 9.599 08/04/11 4.45 07/01/11- 20110131 Liberada 7.277.209.416 4.220.137.502 8440 0.5 8.622 8.645 8.213 684.296 0.59 178.972.076 35794415.2 9.386 17/02/11 7.253 11/01/11- 20110412 Par liberada 57.883.583 77.352.069 128 0.6 0.449 0.469 0.413 1.946.362 389272.4 0.645 16/02/11 0.365 07/01/11- 20070508 Prima(EU) 127.296 7.799.216 78 0.1 1.632 1.768 1.481 2.075.369 415073.8 1.829 29/03/11 1.071 05/01/11- 20001222 Prima(EU) 1626.24 36.955.355 184 0.2 8.8 8.915 8.45 0.454545 0.04 1.169.707 233941.4 8.915 28/04/11 6.655 07/01/11- 224 997.062 100 0.01 2.24 2.33 2.15 944.386 188877.2 2.7 29/03/11 1.3 04/01/11- 20110107 A la par 6.549.632 511.692.089 1023 0.5 0.64 0.66 0.625 7.258.770 1451754 1.05 03/01/11 0.485 06/01/11- 20091026 Con Prima 166.191.667 26.947.552 44 0.6 3.7 3.89 3.7 2.925 585 3.99 21/02/11 2.28 06/01/11- 2.369.042 5.589.600 55 0.1 42.38 42.795 41.02 3.161.869 1.34 788.058 157611.6 47.786 05/01/11 39.55 17/03/11- 20090716 Liberada 165.044 37.512.620 75 0.5 2.2 2.24 2.165 20.025 4005 2.64 19/01/11 2.12 19/04/11- 20030325 Par Lib(EU) 82836.6 4.563.996.485 4564 1 18.15 18.19 17.505 7.162.534 1.3 87.214.263 17442852.6 18.75 09/02/11 16.48 10/01/11- 20010202 Par(EU) 74.481.375 692.854.728 115 6 6.45 6.45 6.45 425 85 6.45 04/04/11 4.96 29/04/11- 19970226 Con Prima 384.305.778 59.840.451 132 0.45 2.89 2.965 2.81 788.603 157720.6 3.08 05/04/11 2.35 07/01/11- 389.581 17.468.088 174 0.1 2.23 2.32 2.2 641.478 128295.6 2.39 07/04/11 1.705 10/01/11- 20071109 Par Lib(EU) 155.271.133 18.473.086 12 1.5 12.61 12.9 12.4 4.282.316 0.54 16.505 3301 13.39 05/04/11 9.972 03/01/11- 20031222 Par(EU) 665.575 142.199.861 197 0.72 3.37 3.38 3.37 6.421 1284.2 3.575 04/01/11 3.37 27/04/11- 20100706 A la par 2.809.268 36.485.103 364 0.25 0.077 0.083 0.073 4.807.834 961566.8 0.115 08/02/11 0.053 06/01/11- 20101228 A la par 7.189.216 154.936.096 309 0.5 0.232 0.232 0.219 695.752 139150.4 0.293 10/02/11 0.19 11/01/11- 20101117 Liberada 518.433.529 24.383.056 23 1.02 21.69 21.7 21.5 2.443.522 0.53 28.496 5699.2 22.6 10/03/11 19.381 18/01/11- 19981014 Par liberada 1.387.282 13.981.104 46 0.3 29.77 30.1 29.18 1.007.726 0.3 556.206 111241.2 30.1 28/04/11 24.13 21/02/11- 44.544.675 24.994.061 124 0.2 3.565 3.675 3.565 15.390 3078 3.89 15/02/11 3.305 17/01/11- 20091214 A la par 284.05 29.904.518 29 1 9.5 9.55 9.17 144.558 28911.6 12.05 08/02/11 8.69 19/04/11- 20100630 Liberada 4018.1 34.942.539 349 0.1 11.5 11.74 11.35 4.869.565 0.56 575.986 115197.2 11.99 30/03/11 10.371 10/01/11- 20071221 Prima(EU) 625.493 11.110.244 222 0.05 2.815 2.985 2.815 1.350.172 270034.4 3.22 03/02/11 2.51 10/01/11

MERCADO CONTINUOTÍTULO FECHA CONDICIONES CAPITALIZ. CAP. SOCIAL N.º (miles) NOMINAL CIERRE MÁX. MÍN. EUROS % SEMANA MEDIA SEM. MÁX. FECHA MÍN. FECHA

ÚLTIMA AMPLIACIÓN CAP. BURSÁTIL ACCIONES CONTRATACIÓN SEMANAL RENTAB. SEM. VOLUMEN CAMBIOS ANUALES

ÍNDICES

FráncfortDAX

+39,24 (+0,52%)

7.514,46

TokioNIKKEI

FESTIVO

LondresFTSE 100

FESTIVO

Madrid

+0,91 (+0,08%)

1.109,35

Barcelona

+0,99 (+0,12%)

836,76

Valencia

+1,03 (+0,09%)

1.091,87

El Ibex 35 ha se ha aferrado a los buenos resulta-dos empresariales a ambos lados del Atlánticopara saldar con una subida del 2,8% un mes deabril marcado por la persistencia de las dudas delos inversores sobre la solvencia de los países pe-riféricos de la zona euro.

El selectivomadrileño estrenó abril en la cota de los10.500 puntos y ha superado con éxito diversas re-sistencias al calor del buen comportamiento de las em-presas, pero el rescate de Portugal y las dudas sobrela reestructuración de la deuda griega no le han per-mitido acercarse a la cota psicológica de los 11.000enteros.

Los expertos consultados por Europa Press cons-tatan que la atención de los operadores ha estado cla-ramente orientada hacia los resultados empresariales,cuyo buen comportamiento en general ha despertadomovimientos corporativos y ha permitido obviar elriesgo soberano de la periferia europea.

Para la analista deRenta 4, Nuria Álvarez, «aún que-dan muchos aspectos negativos y riesgos en el hori-zonte, pero lo que ha dado soporte a las bolsas elúltimo mes son los resultados empresariales», asícomo la mejora de las perspectivas macro en EEUU yotros países, tal, y como ha constatado el Fondo Mo-netario Internacional (FMI).

Subidadel 2,8%enabrilEL ANÁLISIS

Renta VariableVALOR PRECIO DIFEREN. MÁX. 12M MÍN. 12M

B.VALENC.2EM 100.170 0.00 100.300 100.000

B.VALENC.3EM 100.140 0.00 100.300 100.000

BANCAJA 10EM 100.000 0.00 100.200 100.000

BANCAJA 11EM 100.000 0.00 100.200 100.000

BANCAJA 20EM 100.000 0.00 101.500 100.000

C.A.M. 9-88M 100.320 0.02 101.680 100.000