fundaciÓn alimentar colombia - inicio

TRANSCRIPT

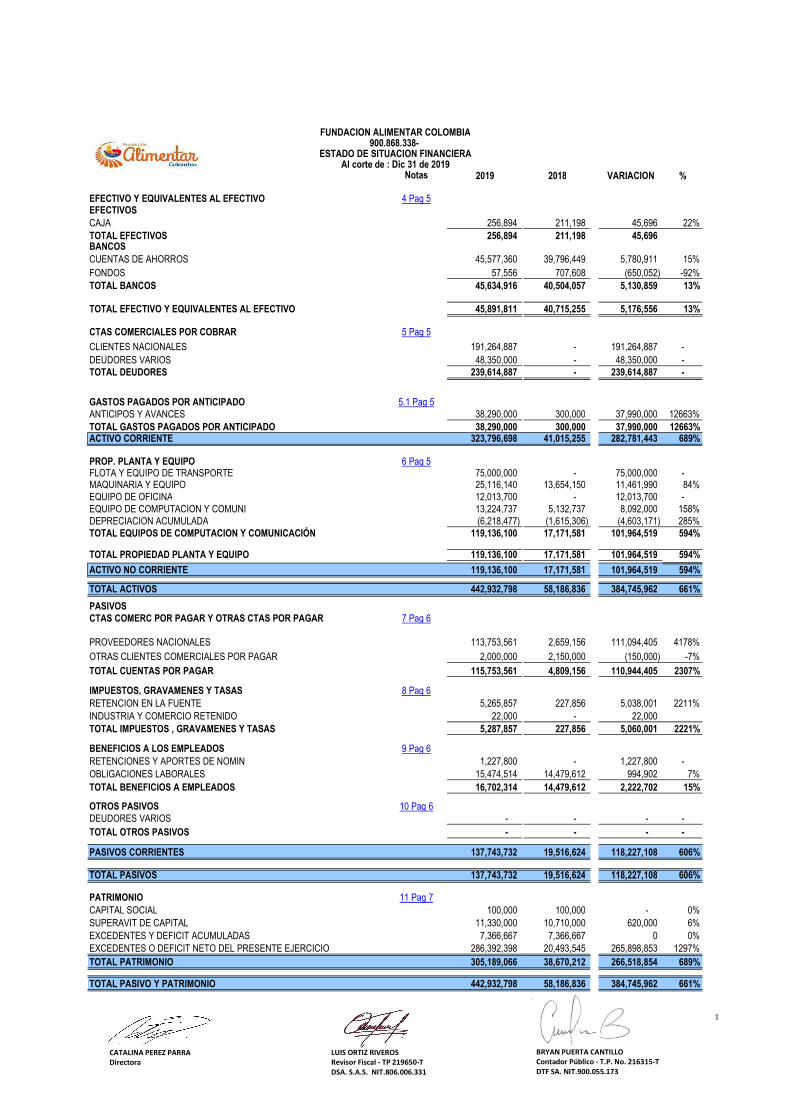

Notas 2019 2018 VARIACION %

EFECTIVO Y EQUIVALENTES AL EFECTIVO 4 Pag 5EFECTIVOSCAJA 256,894 211,198 45,696 22%TOTAL EFECTIVOS 256,894 211,198 45,696 BANCOSCUENTAS DE AHORROS 45,577,360 39,796,449 5,780,911 15%FONDOS 57,556 707,608 (650,052) -92%TOTAL BANCOS 45,634,916 40,504,057 5,130,859 13%

TOTAL EFECTIVO Y EQUIVALENTES AL EFECTIVO 45,891,811 40,715,255 5,176,556 13%

CTAS COMERCIALES POR COBRAR 5 Pag 5

CLIENTES NACIONALES 191,264,887 - 191,264,887 -DEUDORES VARIOS 48,350,000 - 48,350,000 -TOTAL DEUDORES 239,614,887 - 239,614,887 -

GASTOS PAGADOS POR ANTICIPADO 5.1 Pag 5ANTICIPOS Y AVANCES 38,290,000 300,000 37,990,000 12663%TOTAL GASTOS PAGADOS POR ANTICIPADO 38,290,000 300,000 37,990,000 12663%ACTIVO CORRIENTE 323,796,698 41,015,255 282,781,443 689%

PROP. PLANTA Y EQUIPO 6 Pag 5FLOTA Y EQUIPO DE TRANSPORTE 75,000,000 - 75,000,000 -MAQUINARIA Y EQUIPO 25,116,140 13,654,150 11,461,990 84%EQUIPO DE OFICINA 12,013,700 - 12,013,700 -EQUIPO DE COMPUTACION Y COMUNI 13,224,737 5,132,737 8,092,000 158%DEPRECIACION ACUMULADA (6,218,477) (1,615,306) (4,603,171) 285%TOTAL EQUIPOS DE COMPUTACION Y COMUNICACIÓN 119,136,100 17,171,581 101,964,519 594%

TOTAL PROPIEDAD PLANTA Y EQUIPO 119,136,100 17,171,581 101,964,519 594%

ACTIVO NO CORRIENTE 119,136,100 17,171,581 101,964,519 594%

TOTAL ACTIVOS 442,932,798 58,186,836 384,745,962 661%

PASIVOSCTAS COMERC POR PAGAR Y OTRAS CTAS POR PAGAR 7 Pag 6

PROVEEDORES NACIONALES 113,753,561 2,659,156 111,094,405 4178%OTRAS CLIENTES COMERCIALES POR PAGAR 2,000,000 2,150,000 (150,000) -7%TOTAL CUENTAS POR PAGAR 115,753,561 4,809,156 110,944,405 2307%

IMPUESTOS, GRAVAMENES Y TASAS 8 Pag 6RETENCION EN LA FUENTE 5,265,857 227,856 5,038,001 2211%INDUSTRIA Y COMERCIO RETENIDO 22,000 - 22,000 TOTAL IMPUESTOS , GRAVAMENES Y TASAS 5,287,857 227,856 5,060,001 2221%

BENEFICIOS A LOS EMPLEADOS 9 Pag 6RETENCIONES Y APORTES DE NOMIN 1,227,800 - 1,227,800 -OBLIGACIONES LABORALES 15,474,514 14,479,612 994,902 7%TOTAL BENEFICIOS A EMPLEADOS 16,702,314 14,479,612 2,222,702 15%

OTROS PASIVOS 10 Pag 6DEUDORES VARIOS - - - -TOTAL OTROS PASIVOS - - - -

PASIVOS CORRIENTES 137,743,732 19,516,624 118,227,108 606%

TOTAL PASIVOS 137,743,732 19,516,624 118,227,108 606%

PATRIMONIO 11 Pag 7CAPITAL SOCIAL 100,000 100,000 - 0%SUPERAVIT DE CAPITAL 11,330,000 10,710,000 620,000 6%EXCEDENTES Y DEFICIT ACUMULADAS 7,366,667 7,366,667 0 0%EXCEDENTES O DEFICIT NETO DEL PRESENTE EJERCICIO 286,392,398 20,493,545 265,898,853 1297%TOTAL PATRIMONIO 305,189,066 38,670,212 266,518,854 689%

TOTAL PASIVO Y PATRIMONIO 442,932,798 58,186,836 384,745,962 661%

FUNDACION ALIMENTAR COLOMBIA900.868.338-

ESTADO DE SITUACION FINANCIERAAl corte de : Dic 31 de 2019

CATALINA PEREZ PARRA Directora

LUIS ORTIZ RIVEROSRevisor Fiscal - TP 219650-TDSA. S.A.S. NIT.806.006.331

BRYAN PUERTA CANTILLOContador Público - T.P. No. 216315-TDTF SA. NIT.900.055.173

1

Notas 2019 % 2018 % Variacion Horizontal %

INGRESOS

12 Pag 7

CONTRATO DE SOBERANIA 735.023.860 63% 483.981.324 89% 251.042.536 52%

DONACION CENTRO RECUPERACION ALIMENTOS 240.000.000 21% - 240.000.000 -

DONACIONES EN EFECTIVO 118.434.904 10% - 118.434.904 -

DONACIONES EN ESPECIE 69.879.923 6% 58.969.452 11% 10.910.471 19%

TOTAL INGRESOS 1.163.338.687 100% 542.950.776 100% 620.387.911 114%

UTILIDAD BRUTA 1.163.338.687 100% 542.950.776 100% 620.387.911 114%

GASTOS OPERACIONALES DE ADMON 14 Pag 7 2019 % 2018 % Variacion Horizontal %

GASTOS DEL PERSONAL 124.442.689 11% 124.621.449 23% (178.760) 0%

HONORARIOS 21.209.160 2% - 0% 21.209.160 -

IMPUESTOS 3.688.848 0% 2.006.639 0% 1.682.209 84%

ARRENDAMIENTOS 14.023.007 1% 10.703.690 2% 3.319.317 31%

SERVICIOS 108.085.061 9% 66.014.457 12% 42.070.604 64%

TRAMITES Y LICENCIAS 3.316.660 0% 490.188 0% 2.826.472 577%

MANTENIMIENTOS Y ADECUACIONES 32.713.514 3% 1.850.386 0% 30.863.128 1668%

VIATICOS 27.599.236 2% 9.129.876 2% 18.469.360 202%

DEPRECIACIONES 4.603.171 0% 1.615.306 0% 2.987.865 185%

GASTOS DE ADQUISICION DE ALIMENTOS Y DIVERSOS 532.215.308 46% 301.789.124 56% 230.426.184 76%

TOTAL GASTOS OPERACIONALES 871.896.655 75% 518.221.115 95% 353.675.540 68%

UTILIDAD O PERDIDA OPERACIONAL 291.442.032 25% 24.729.661 5% 316.171.693 1279%

15 Pag 7

INTERESES 124.938 0% 20.773 0% 104.165 501%

NO OPERACIONALES 5.054.201 0% - 0% 5.054.201 -

TOTAL INGRESOS NO OPERACIONALES 5.179.139 0% 20.773 0% 5.158.366 24832%

16 Pag 7

GASTO DE INTERESES 2.945.583 0% 3.903.201 0% (957.618) -25%

OTROS GASTOS FINANCIEROS 7.246.907 1% 352.843 1% 6.894.064 139%

GASTOS DIVERSOS 36.283 0% 845 0% 35.438 0%

TOTAL GASTOS NO OPERACIONALES 10.228.773 1% 4.256.889 1% 5.971.884 140%

286.392.398 25% 20.493.545 4% 306.885.943 1497%EXCEDENTES O DEFICIT NETO DEL EJERCICIO

FUNDACION ALIMENTAR COLOMBIA

900.868.338-

ESTADO DE RESULTADOS INTEGRAL

Al corte de : Dic 31 de 2019

CATALINA PEREZ PARRA Directora

LUIS ORTIZ RIVERORevisor Fiscal - TP 219650-TDSA. S.A.S. NIT.806.006.331

BRYAN PUERTA CANTILLOContador Público - T.P. No. 216315-TDTF SA. NIT.900.055.173

2

1. Información General

Flota y equipo de transporte terreste 10 años

Muebles y enseres –Equipos de oficina 10 años

Aires acondicionado 10 años

Equipos de computación y Comunicación 2 a 5 años

Para todos los otros activos financieros, la evidencia objetiva de deterioro incluye:

• dificultad financiera significativa del emisor o de la contraparte; o

• incumplimiento de contrato, tal como atrasos u omisión de pagos de intereses o capital; o

• la desaparición de un mercado activo para ese activo financiero debido a dificultades financieras.

Hasta el ejercicio finalizado el 31 de diciembre de 2015 inclusive, la Entidad preparó sus estados financieros anuales de acuerdo con los principios de contabilidad

generalmente aceptados en Colombia (PCGA Colombianos). La información financiera correspondiente al ejercicio finalizado el 31 de Diciembre de 2016, incluida en los

presentes estados financieros individuales con propósitos comparativos, ha sido modificada y se presenta de acuerdo con las NCIF PYMES.

El costo amortizado corresponde al valor neto del importe del reconocimiento inicial, más o menos la amortización acumulada, utilizando el método de interés efectivo de

cualquier diferencia entre el valor del reconocimiento inicial y al vencimiento, menos cualquier reducción por deterioro o incobrabilidad.

Las estimaciones bajo el método de interés efectivo incluyen todas las condiciones contractuales del instrumento financiero y pérdidas crediticias en las que se haya

incurrido. La tasa de interés efectiva se determinó sobre la base del importe en libros del activo financiero en el momento del reconocimiento inicial, el costo amortizado

de un activo financiero es el valor presente de los flujos de efectivo por cobrar descontados a la tasa de interés efectiva y el ingreso por intereses en un periodo, es igual

al importe en libros del activo financiero al principio de un periodo multiplicado por la tasa de interés efectiva para el periodo.

Los activos financieros a tasa de interés variable son registrados inicialmente por el importe por cobrar al vencimiento con una reestimación periódica de los flujos de

efectivo para reflejar los cambios en las tasas de interés de mercado.

La entidad revisa periódicamente sus estimaciones de cobros para reflejar los flujos de efectivo reales y estimados ya revisados, calculando el importe en libros con el

valor presente de los flujos de efectivo futuros esperados, utilizando la tasa de interés efectiva original del instrumento financiero. La entidad reconoce el ajuste en

ingreso o gasto en el resultado en la fecha de revisión.

Operaciones – FUNDACIÓN ALIMENTAR COLOMBIA fue constituida por acta del 7de julio de 2015, inscrito en la cámara de comercio el 13 de julio de 2015 bajo el

#25.730 del libro I del libro de Entidades Sin Animo de Lucro, con una duración indefinida. Su objeto social es el de Contribuir con la seguridad alimentaría en la

población más vulnerable y necesitada, con el fin de reducir significativamente las muertes por desnutrición crónica, principalmente en niños, ancianos en situación de

abandono y fauna callejera, acudiendo a la responsabilidad social empresarial y particular de todos los sectores del país.

2. Resumen de las Principales Políticas Contables

Bases de Presentación – La entidad de conformidad con las disposiciones vigentes emitidas por la Ley 1314 de 2009, reglamentada por los Decretos 2420 y 2496 de

2015, prepara sus estados financieros de conformidad con las normas de contabilidad y de información financiera aceptadas en Colombia – NCIF, las cuales se basan

en la Norma Internacional de Información para Pequeñas y Medianas Entidades (PYMES) en su versión año 2009 autorizada por el Consejo de Normas Internacionales

de Contabilidad (IASB, por su sigla en inglés).

Bases de Preparación – La Entidad tiene definido por estatutos efectuar un corte de sus cuentas, preparar y difundir estados financieros de propósito general una vez

al año, el 31 de diciembre. Para efectos legales en Colombia, los estados financieros principales son los estados financieros individuales, los cuales se expresan en

pesos colombianos, por ser la moneda de presentación o reporte para todos los efectos. La moneda funcional es el peso colombiano), que corresponde a la moneda del

entorno económico principal en el que opera la Entidad.

Los estados financieros de la Entidad al 31 de diciembre de 2016, corresponden a los primeros estados financieros preparados de acuerdo con las Normas de

Contabilidad y de Información Financiera aceptadas en Colombia (NCIF) para Grupo 2, las cuales se basan en la Norma Internacional de Información para Pequeñas y

Medianas Entidades PYMES (NCIF PYMES). Estos estados financieros han sido preparados sobre la base de costo histórico, excepto por la medición a valor razonable

de ciertos activos e instrumentos financieros.

FUNDACION ALIMENTAR COLOMBIA

900.868.338-

NOTAS A LOS ESTADOS FINANCIEROS

Al corte de :

Al corte de : Dic 31 de 2019

Propiedad, Planta y Equipo –La propiedad, planta y equipo se registra al costo menos su depreciación acumulada y cualquier pérdida por deterioro de valor acumulada.

El valor de la propiedad, planta y equipo incluye el precio de adquisición, costos incurridos para darles su condición para operar en la ubicación actual y la estimación

inicial de los costos de desmantelamiento.

La depreciación se calcula usando el método de línea recta. La vida útil de un elemento de propiedad planta y equipo se estima de acuerdo con las especificaciones

técnicas del fabricante. Solo en el caso de impracticabilidad para asignar una vida útil a un activo de forma individual o del grupo al cual pertenece, se depreciarán en las

siguientes vidas útiles genéricas:

• el acreedor, por razones económicas o legales relacionadas con dificultades financieras del deudor, le otorga concesiones que no le habría otorgado en

otras circunstancias.

• es probable que el prestatario entre en quiebra o en una reorganización financiera; o

Deterioro de activos financieros – Al final del período en que se informa, la Entidad ha evaluado si existe evidencia objetiva de deterioro del valor de los activos

financieros que se miden al costo o al costo amortizado. En los casos donde exista evidencia objetiva de deterioro del valor la entidad reconoce una pérdida por

deterioro del valor en resultados.

5

FUNDACION ALIMENTAR COLOMBIA

900.868.338-

NOTAS A LOS ESTADOS FINANCIEROS

Al corte de :

Al corte de : Dic 31 de 2019

Prestación de Servicios – Los ingresos proceden de las siguientes transacciones

• Donaciones de entidades

• Donaciones varias

• Otros ingresos relacionados con el desarrollo del objeto social.

3. Juicios y Estimaciones Contables Críticas

Beneficios a los empleados – Los beneficios a empleados comprenden todos los tipos de contraprestaciones que la Entidad proporciona a los trabajadores, incluyendo

la alta gerencia, a cambio de sus servicios.

Corto Plazo – Los beneficios a que los empleados tienen derecho como resultado de los servicios prestados a la entidad, cuyo pago se realizará en el término de los

doce meses siguientes al cierre del período. Se reconocen a la fecha del informe, como un pasivo después de deducir los importes que hayan sido pagados

directamente a los empleados contra un gasto.

Ingresos – Los ingresos se calculan al valor razonable de la contraprestación recibida o por recibir. Los ingresos se reducen por los descuentos o rebajas y

otras asignaciones similares estimadas para los clientes.

En la aplicación de las políticas contables descritas en la Nota 2, la administración debe hacer juicios para desarrollar y aplicar presunciones sobre los importes en

libros, que se basan en la experiencia histórica y otros factores que se consideran como relevantes. Los resultados reales podrían diferir de dichos estimados.

• Ingresos por Convenios, para el desarrollo de proyectos que contribuyan con el mejoramiento a

la seguridad alimentaría en la población más vulnerable y necesitada

Las estimaciones bajo el método de interés efectivo incluyen todas las condiciones contractuales del instrumento financiero y pérdidas crediticias en las que se haya

incurrido. La tasa de interés efectiva se determinó sobre la base del importe en libros del pasivo financiero en el momento del reconocimiento inicial, el costo amortizado

de un pasivo financiero es el valor presente de los flujos de efectivo por pagar futuros descontados a la tasa de interés efectiva y el gasto por intereses en un periodo, es

igual al importe en libros del pasivo financiero al principio de un periodo multiplicado por la tasa de interés efectiva para el periodo.

Los pasivos financieros a tasa de interés variable son registrados inicialmente por el importe por pagar al vencimiento con una reestimación periódica de los flujos de

efectivo para reflejar los cambios en las tasas de interés de mercado.

La entidad revisa periódicamente sus estimaciones de pagos para reflejar los flujos de efectivo reales y estimados ya revisados, calculando el importe en libros con el

valor presente de los flujos de efectivo futuros esperados, utilizando la tasa de interés efectiva original del instrumento financiero. La entidad reconoce el ajuste en

ingreso o gasto en el resultado en la fecha de revisión.

Provisiones – Las provisiones se registran cuando existe una obligación legal o implícita como resultado de un suceso pasado que es probable que la entidad tenga

que desprenderse de recursos económicos para liquidar la obligación. Los recursos económicos son estimados de forma fiable.

El importe reconocido como provisión corresponde a la mejor estimación del importe requerido para cancelar la obligación al final del periodo sobre el que se informa,

teniendo en cuenta los riesgos y las incertidumbres de las obligaciones correspondientes.

Para determinar el valor del deterioro en los inventarios a la fecha sobre la que se informa, la Entidad realizó la evaluación comparando el importe en libros de cada

partida del inventario (o grupos de partidas similares) con su precio de venta menos los costos de terminación y venta. Si una partida de inventario(o grupos de partidas

similares) está deteriorando, la Entidad reduce el importe en libros del inventario a su precio de venta menos los costos de terminación y venta, siendo reconocido

inmediatamente en los resultados.

En los casos que la pérdida por deterioro sea revierta posteriormente, el importe en libros de los activos (o grupos de activos similares) se incrementa a la estimación

revisada de su importe recuperable (precios menos costos de terminación y venta, en el caso de inventarios), pero no por el exceso del importe que se habría

determinado de no haberse reconocido la pérdida por deterioro para el activo (grupo de activos relacionados) en ejercicios anteriores. La reversión de una pérdida por

deterioro se reconocerá inmediatamente en el resultado del ejercicio.

Pasivos financieros - Los pasivos financieros incluyen: instrumentos de deuda (como un pagaré o préstamo por pagar) y cuentas por pagar en moneda legal y

extranjera.

Deterioro en el valor de los activos - En la fecha de reporte, los activos financieros y no financieros no valorados a valor razonable son evaluados para determinar si

existe algún indicio de pérdida por deterioro. Una pérdida por deterioro se produce cuando el importe en libros de un activo es superior a su importe recuperable, en

cuyo caso el valor en libros se reduce a su importe recuperable estimado y se reconoce de inmediato en resultados una pérdida por deterioro.

Los estimados y presunciones se revisan regularmente. Las revisiones a los estimados contables se reconocen en el periodo de la revisión si afecta un solo periodo, o

periodos futuros si la revisión afecta tanto al periodo actual como a periodos futuros.

El costo amortizado corresponde al valor neto del importe del reconocimiento inicial menos los reembolsos del principal más o menos la amortización acumulada,

utilizando el método de interés efectivo de cualquier diferencia entre el valor del reconocimiento inicial y al vencimiento.

6

FUNDACION ALIMENTAR COLOMBIA

900.868.338-

NOTAS A LOS ESTADOS FINANCIEROS

Al corte de :

Al corte de : Dic 31 de 2019

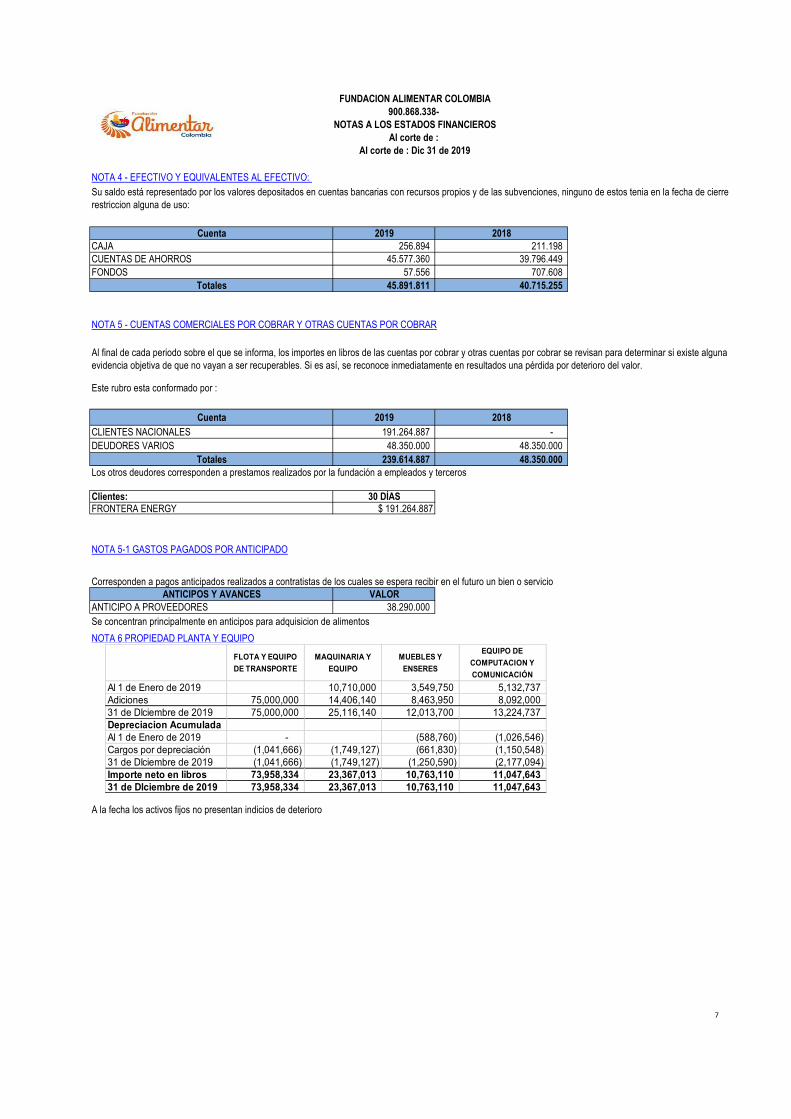

NOTA 4 - EFECTIVO Y EQUIVALENTES AL EFECTIVO:

Cuenta 2019 2018

CAJA 256.894 211.198

CUENTAS DE AHORROS 45.577.360 39.796.449

FONDOS 57.556 707.608

Totales 45.891.811 40.715.255

NOTA 5 - CUENTAS COMERCIALES POR COBRAR Y OTRAS CUENTAS POR COBRAR

Cuenta 2019 2018

CLIENTES NACIONALES 191.264.887 -

DEUDORES VARIOS 48.350.000 48.350.000

Totales 239.614.887 48.350.000

Los otros deudores corresponden a prestamos realizados por la fundación a empleados y terceros

Clientes: 30 DÍASFRONTERA ENERGY $ 191.264.887

NOTA 5-1 GASTOS PAGADOS POR ANTICIPADO

Corresponden a pagos anticipados realizados a contratistas de los cuales se espera recibir en el futuro un bien o servicio

ANTICIPOS Y AVANCES VALOR

ANTICIPO A PROVEEDORES 38.290.000

Se concentran principalmente en anticipos para adquisicion de alimentos

NOTA 6 PROPIEDAD PLANTA Y EQUIPO

A la fecha los activos fijos no presentan indicios de deterioro

Su saldo está representado por los valores depositados en cuentas bancarias con recursos propios y de las subvenciones, ninguno de estos tenia en la fecha de cierre

restriccion alguna de uso:

Este rubro esta conformado por :

Al final de cada periodo sobre el que se informa, los importes en libros de las cuentas por cobrar y otras cuentas por cobrar se revisan para determinar si existe alguna

evidencia objetiva de que no vayan a ser recuperables. Si es así, se reconoce inmediatamente en resultados una pérdida por deterioro del valor.

FLOTA Y EQUIPO

DE TRANSPORTE

MAQUINARIA Y

EQUIPO

MUEBLES Y

ENSERES

EQUIPO DE

COMPUTACION Y

COMUNICACIÓN

Al 1 de Enero de 2019 10,710,000 3,549,750 5,132,737

Adiciones 75,000,000 14,406,140 8,463,950 8,092,000

31 de DIciembre de 2019 75,000,000 25,116,140 12,013,700 13,224,737

Depreciacion Acumulada

Al 1 de Enero de 2019 - (588,760) (1,026,546)

Cargos por depreciación (1,041,666) (1,749,127) (661,830) (1,150,548)

31 de DIciembre de 2019 (1,041,666) (1,749,127) (1,250,590) (2,177,094)

Importe neto en libros 73,958,334 23,367,013 10,763,110 11,047,643

31 de DIciembre de 2019 73,958,334 23,367,013 10,763,110 11,047,643

7

FUNDACION ALIMENTAR COLOMBIA

900.868.338-

NOTAS A LOS ESTADOS FINANCIEROS

Al corte de :

Al corte de : Dic 31 de 2019

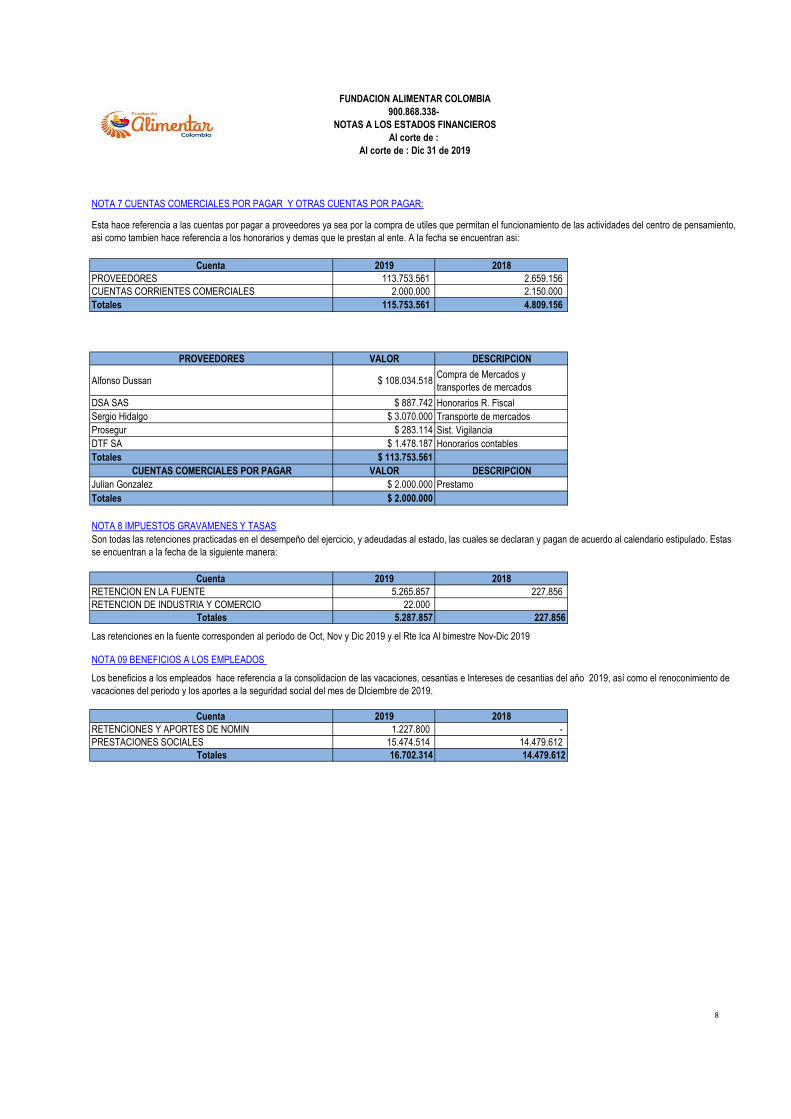

NOTA 7 CUENTAS COMERCIALES POR PAGAR Y OTRAS CUENTAS POR PAGAR:

Cuenta 2019 2018

PROVEEDORES 113.753.561 2.659.156

CUENTAS CORRIENTES COMERCIALES 2.000.000 2.150.000

Totales 115.753.561 4.809.156

PROVEEDORES VALOR DESCRIPCION

Alfonso Dussan $ 108.034.518Compra de Mercados y

transportes de mercados

DSA SAS $ 887.742 Honorarios R. Fiscal

Sergio Hidalgo $ 3.070.000 Transporte de mercados

Prosegur $ 283.114 Sist. Vigilancia

DTF SA $ 1.478.187 Honorarios contables

Totales $ 113.753.561

CUENTAS COMERCIALES POR PAGAR VALOR DESCRIPCION

Julian Gonzalez $ 2.000.000 Prestamo

Totales $ 2.000.000

NOTA 8 IMPUESTOS GRAVAMENES Y TASAS

Cuenta 2019 2018

RETENCION EN LA FUENTE 5.265.857 227.856

RETENCION DE INDUSTRIA Y COMERCIO 22.000

Totales 5.287.857 227.856

NOTA 09 BENEFICIOS A LOS EMPLEADOS

Cuenta 2019 2018

RETENCIONES Y APORTES DE NOMIN 1.227.800 -

PRESTACIONES SOCIALES 15.474.514 14.479.612

Totales 16.702.314 14.479.612

Las retenciones en la fuente corresponden al periodo de Oct, Nov y Dic 2019 y el Rte Ica Al bimestre Nov-Dic 2019

Son todas las retenciones practicadas en el desempeño del ejercicio, y adeudadas al estado, las cuales se declaran y pagan de acuerdo al calendario estipulado. Estas

se encuentran a la fecha de la siguiente manera:

Los beneficios a los empleados hace referencia a la consolidacion de las vacaciones, cesantias e Intereses de cesantias del año 2019, así como el renoconimiento de

vacaciones del periodo y los aportes a la seguridad social del mes de DIciembre de 2019.

Esta hace referencia a las cuentas por pagar a proveedores ya sea por la compra de utiles que permitan el funcionamiento de las actividades del centro de pensamiento,

asi como tambien hace referencia a los honorarios y demas que le prestan al ente. A la fecha se encuentran asi:

8

FUNDACION ALIMENTAR COLOMBIA

900.868.338-

NOTAS A LOS ESTADOS FINANCIEROS

Al corte de :

Al corte de : Dic 31 de 2019

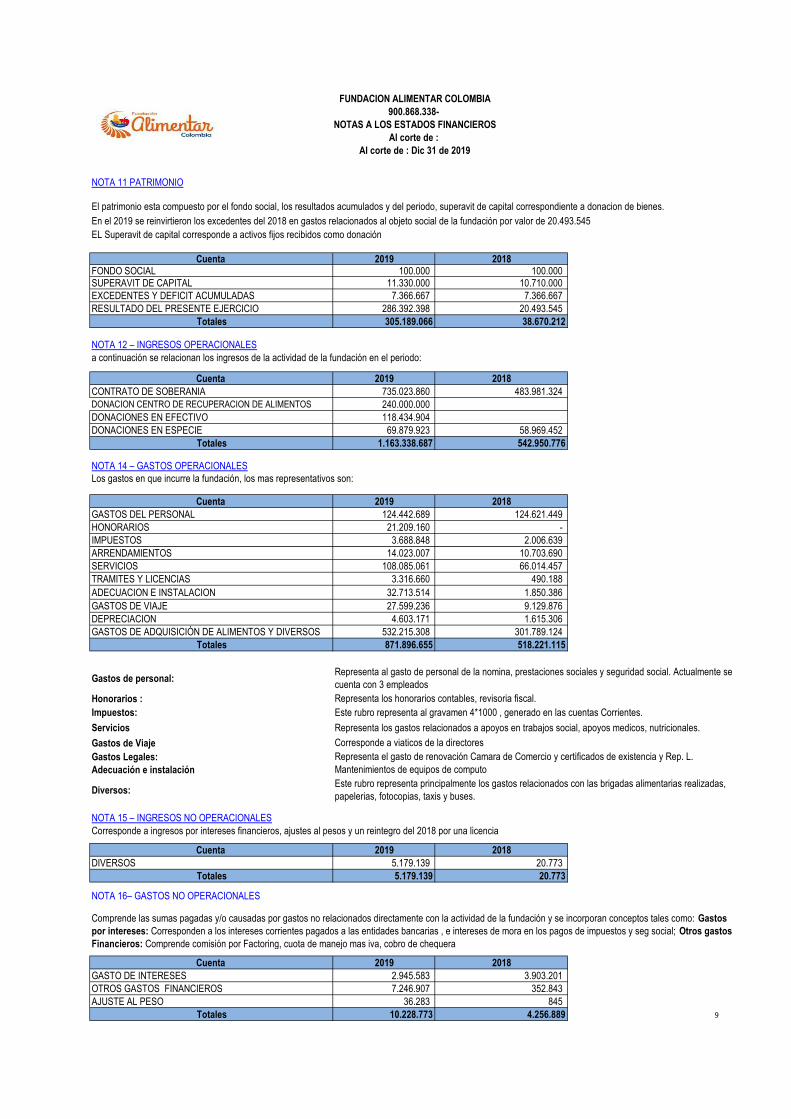

NOTA 11 PATRIMONIO

El patrimonio esta compuesto por el fondo social, los resultados acumulados y del periodo, superavit de capital correspondiente a donacion de bienes.

En el 2019 se reinvirtieron los excedentes del 2018 en gastos relacionados al objeto social de la fundación por valor de 20.493.545

EL Superavit de capital corresponde a activos fijos recibidos como donación

Cuenta 2019 2018FONDO SOCIAL 100.000 100.000 SUPERAVIT DE CAPITAL 11.330.000 10.710.000

EXCEDENTES Y DEFICIT ACUMULADAS 7.366.667 7.366.667

RESULTADO DEL PRESENTE EJERCICIO 286.392.398 20.493.545

Totales 305.189.066 38.670.212

NOTA 12 – INGRESOS OPERACIONALES

a continuación se relacionan los ingresos de la actividad de la fundación en el periodo:

Cuenta 2019 2018

CONTRATO DE SOBERANIA 735.023.860 483.981.324

DONACION CENTRO DE RECUPERACION DE ALIMENTOS 240.000.000

DONACIONES EN EFECTIVO 118.434.904

DONACIONES EN ESPECIE 69.879.923 58.969.452

Totales 1.163.338.687 542.950.776

NOTA 14 – GASTOS OPERACIONALES

Cuenta 2019 2018

GASTOS DEL PERSONAL 124.442.689 124.621.449

HONORARIOS 21.209.160 -

IMPUESTOS 3.688.848 2.006.639

ARRENDAMIENTOS 14.023.007 10.703.690

SERVICIOS 108.085.061 66.014.457

TRAMITES Y LICENCIAS 3.316.660 490.188

ADECUACION E INSTALACION 32.713.514 1.850.386

GASTOS DE VIAJE 27.599.236 9.129.876

DEPRECIACION 4.603.171 1.615.306

GASTOS DE ADQUISICIÓN DE ALIMENTOS Y DIVERSOS 532.215.308 301.789.124

Totales 871.896.655 518.221.115

Gastos de personal:

Honorarios :

Impuestos: Este rubro representa al gravamen 4*1000 , generado en las cuentas Corrientes.

Servicios Representa los gastos relacionados a apoyos en trabajos social, apoyos medicos, nutricionales.

Gastos de Viaje

Gastos Legales:

Adecuación e instalación

Diversos:

NOTA 15 – INGRESOS NO OPERACIONALES

Corresponde a ingresos por intereses financieros, ajustes al pesos y un reintegro del 2018 por una licencia

Cuenta 2019 2018

DIVERSOS 5.179.139 20.773

Totales 5.179.139 20.773

NOTA 16– GASTOS NO OPERACIONALES

Cuenta 2019 2018

GASTO DE INTERESES 2.945.583 3.903.201

OTROS GASTOS FINANCIEROS 7.246.907 352.843

AJUSTE AL PESO 36.283 845

Totales 10.228.773 4.256.889

Los gastos en que incurre la fundación, los mas representativos son:

Representa los honorarios contables, revisoria fiscal.

Representa el gasto de renovación Camara de Comercio y certificados de existencia y Rep. L.

Este rubro representa principalmente los gastos relacionados con las brigadas alimentarias realizadas,

papelerias, fotocopias, taxis y buses.

Representa al gasto de personal de la nomina, prestaciones sociales y seguridad social. Actualmente se

cuenta con 3 empleados

Corresponde a viaticos de la directores

Mantenimientos de equipos de computo

Comprende las sumas pagadas y/o causadas por gastos no relacionados directamente con la actividad de la fundación y se incorporan conceptos tales como: Gastos

por intereses: Corresponden a los intereses corrientes pagados a las entidades bancarias , e intereses de mora en los pagos de impuestos y seg social; Otros gastos

Financieros: Comprende comisión por Factoring, cuota de manejo mas iva, cobro de chequera

9

FUNDACION ALIMENTAR COLOMBIA

900.868.338-

NOTAS A LOS ESTADOS FINANCIEROS

Al corte de :

Al corte de : Dic 31 de 2019

NOTA 17- IMPUESTO A LAS GANANCIAS

NOTA 18 - NEGOCIO EN MARCHA

NOTA 19 - APROBACION DE LOS ESTADOS FINANCIEROS

1. Aprobación de los estados financieros

· Todos los elementos han sido reconocidos como importes apropiados.

· Los hechos económicos han sido correctamente clasificados, descritos y revelados,

Declaramos que hemos verificado previamente las afirmaciones contenidas en los estados financieros de FUNDACION ALIMENTAR COLOMBIA finalizados al 31 de

diciembre de 2019 y 2018, los cuales se han tomado fielmente de libros. Por lo tanto certificamos:

· Los activos y pasivos existen en la fecha de corte y las transacciones registradas se han realizado durante el periodo .

· Los activos representan probables beneficios económicos futuros (derechos) y los pasivos representan probables sacrificios económicos futuros (obligaciones),

obtenidos o a cargo de FUNDACION ALIMENTAR COLOMBIA y de sus subordinadas en la fecha de corte.

La Fundación Alimentar Colombia en una entidad sin animo de lucro catalogada por la DIAN en el Regimen Tributario Especial , por tal razón cuenta con exencion del

Comprende las sumas pagadas y/o causadas por gastos no relacionados directamente con la actividad de la fundación y se incorporan conceptos tales como:

Los Estados Financieros han sido autorizados para su divulgación por el Representante Legal y/o junta directiva el ____de ____________ de _______. Estos estados

financieros van a ser puestos a consideración de la asamblea, quien puede aprobar o improbar estos Estados Financieros.

CENTRO DE PENSAMIENTO DE CARTAGENA Y BOLIVAR

Certificación a los Estados Financieros

El brote del virus COVID-19 es desafortunado y crítico para la sociedad global. Estamos comprometidos con la salud y la seguridad de nuestros

clientes, proveedores y, por supuesto, de nuestro propio personal. Debido a las medidas introducidas por los gobiernos en varios países, hemos tomado varias medidas

desde Marzo de 2020 para mantener a los clientes, proveedores y empleados seguros durante esta situación inusual.

La gerencia está monitoreando el impacto de COVID19 muy de cerca para poder tomar las medidas necesarias para mitigar los efectos adversos en los

resultados operativos, el capital de trabajo neto y la liquidez, sin mebargo, la administración prevee que esta emergencia economica no impactará negativamente a la

fundación y tendrá capacidad para continuar operaciones. Además, la administración considera las implicaciones de COVID19 de un evento posterior ocurrido después

de la fecha del balance general (31 de diciembre de 2019), que por lo tanto no es un evento de ajuste en los estados financieros de la Compañía.

La gerencia ha tomado medidas que han permitido la permanencia normal de las operaciones y seguirá estudiando nuevas medidas que aseguren a la Fundación

suficientes recursos de capital para continuar sus operaciones.

Bajo la hipótesis de negocio en marcha, la Adminitración considera que la Fundación Alimentar continúa en el negocio en el futuro previsible.

CATALINA PEREZ PARRA Directora

BRYAN PUERTA CANTILLOContador Público - T.P. No. 216315-TDTF SA. NIT.900.055.173

10