fuentes del derecho tributario. · -la dogmática, constituida por las declaraciones de derechos...

TRANSCRIPT

1

FUENTES DEL DERECHO TRIBUTARIO.

Grupo matutino.

2

Dentro del ORDENAMIENTO JURÍDICO INTERNO debemos distinguir:

3

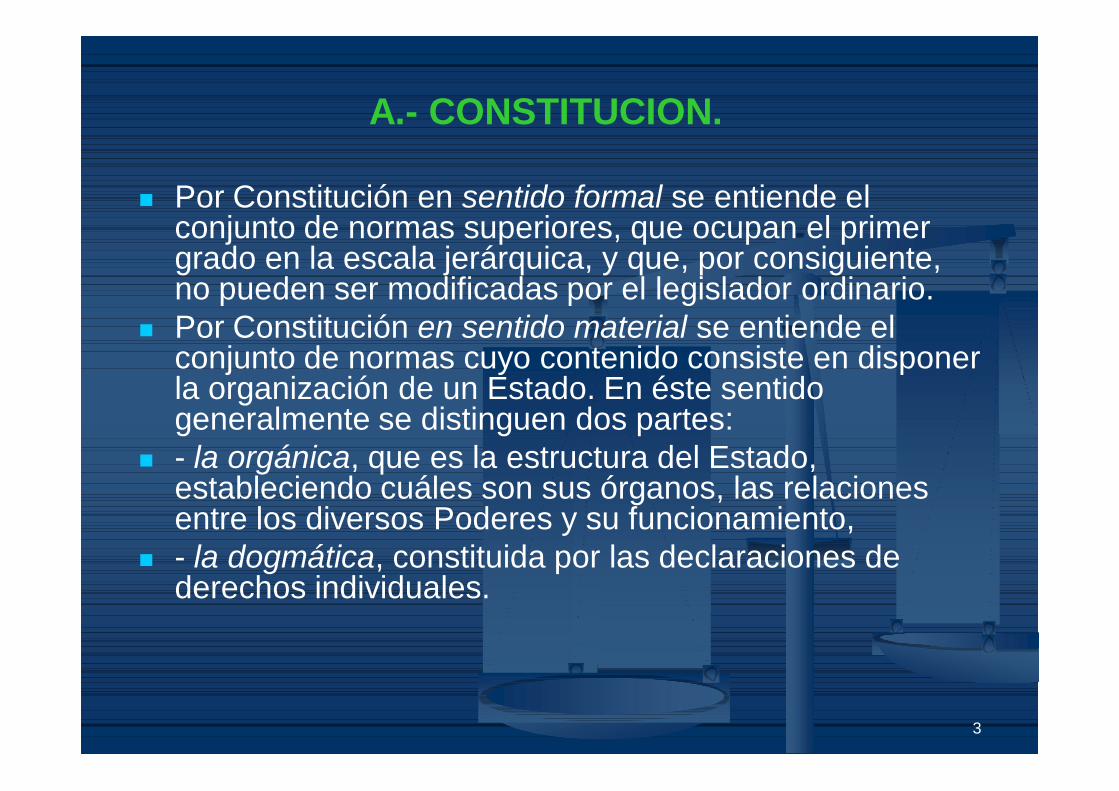

A.- CONSTITUCION.

Por Constitución en sentido formal se entiende el conjunto de normas superiores, que ocupan el primer grado en la escala jerárquica, y que, por consiguiente, no pueden ser modificadas por el legislador ordinario.

Por Constitución en sentido material se entiende el conjunto de normas cuyo contenido consiste en disponer la organización de un Estado. En éste sentido generalmente se distinguen dos partes:

- la orgánica, que es la estructura del Estado, estableciendo cuáles son sus órganos, las relaciones entre los diversos Poderes y su funcionamiento,

- la dogmática, constituida por las declaraciones de derechos individuales.

4

PROCEDIMIENTOS DE REFORMA DE LA CONSTITUCIÓN.

La Constitución uruguaya siempre fue rígida: si bien puede ser reformada mediante actos constitucionales, los procedimientos para reformarla difieren de los procedimientos para dictar las leyes ordinarias.

Tales Procedimientos son TAXATIVOS (C. art. 331). A) Iniciativa popular (Proyecto presentado por el 10 % de los

ciudadanos inscriptos en el Registro Cívico Nacional a la AG). B) Iniciativa legislativa (2/5 del total de componentes de la

AG). C) Convención Nacional Constituyente (presentado por

Senadores, Representantes o PE y aprobado por mayoría absoluta de la AG).

D) Leyes constitucionales (2/3 de componentes de c/u de las Cámaras).

5

Las reformas pueden ser totales o parciales: la Constitución vigente fue aprobada en 1967 - el acto constitucional de 1967 sustituyó íntegramente el texto de la Constitución de 1952- y fue modificada o reformada parcialmente por los actos constitucionales de 1989, 1994, 1996, 2004.

Las reformas siempre terminan en un PLEBISCITO, el mismo se utiliza para aprobar los actos constitucionales.

Mayorías: más votos emitidos por "sí" que por "no”; -mayoría absoluta de los ciudadanos que concurran a los

comicios,- y que representen por lo menos el 35% del total de

inscriptos en el RCN; salvo el caso de las leyes constitucionales (C. art. 331,D).

6

La Constitución distribuye competencia en materia tributaria:

C. Artículo 10 inc.2º.- “Ningún habitante de la República será obligado a hacer lo que no manda la ley …”.

A nivel nacional sólo el Parlamento puede establecer tributos.

C. Artículo 85.- A la Asamblea General compete: “4º) Establecer las contribuciones necesarias para cubrir los

presupuestos … y suprimir, modificar o aumentar las existentes”.

“9) …establecer aduanas y derechos de exportación e importación aplicándose, en cuanto a estos últimos, lo dispuesto en el artículo 87”.

C. Artículo 87.- “Para sancionar impuestos se necesitará el voto conforme de la mayoría absoluta del total de componentes de cada Cámara”.

7

A nivel departamental tal competencia pertenece a los Decretos de los Gobiernos Departamentales con fuerza de ley:

C. Artículo 273.- La Junta Departamental ejercerá las funciones legislativas y de contralor en el Gobierno Departamental (…)

“3º) Crear o fijar, a proposición del Intendente, impuestos, tasas, contribuciones … mediante el voto de la mayoría absoluta del total de sus componentes”.

C. Artículo 274.- Corresponden al Intendente las funciones ejecutivas y administrativas en el Gobierno Departamental.

C. Artículo 275.- Además de las que la ley determine, sus atribuciones son:

“4º) Proponer a la Junta Departamental, para su aprobación, los impuestos, tasas y contribuciones…”.

C. Artículo 297.- Serán fuentes de recursos de los Gobiernos Departamentales, decretados y administrados por éstos (…)

8

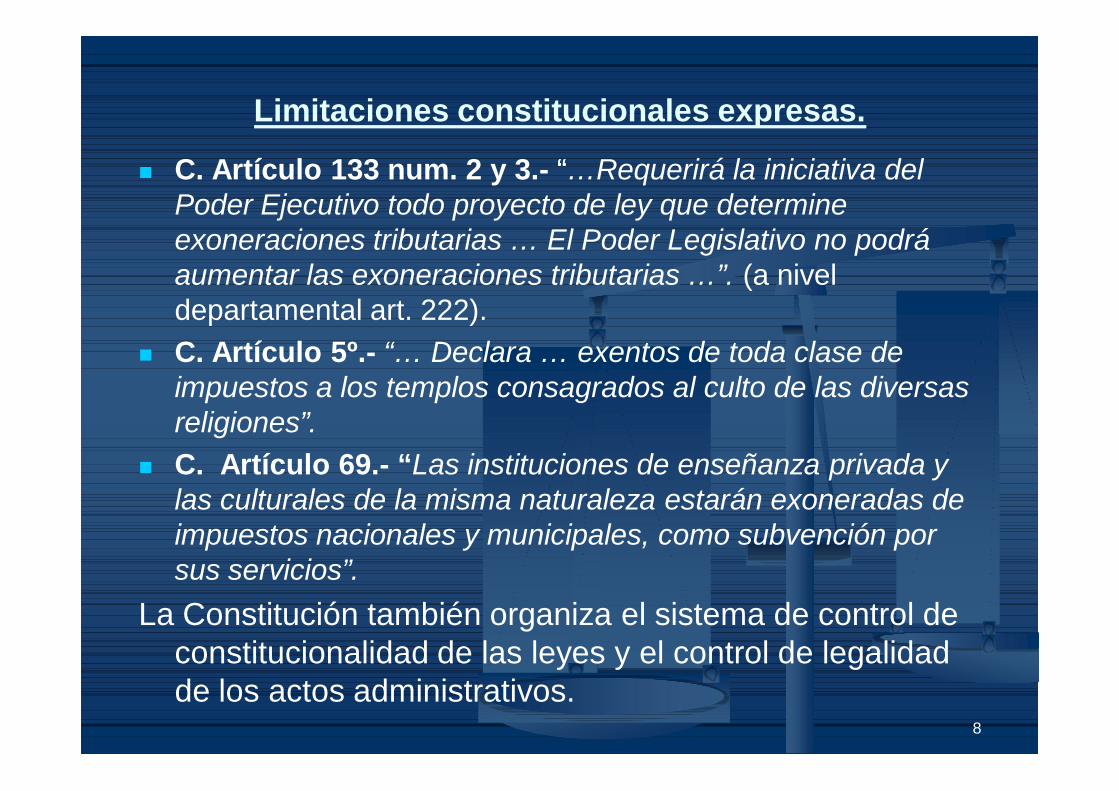

Limitaciones constitucionales expresas.

C. Artículo 133 num. 2 y 3.- ““…Requerirá la iniciativa del Poder Ejecutivo todo proyecto de ley que determine exoneraciones tributarias … El Poder Legislativo no podrá aumentar las exoneraciones tributarias …”. (a nivel departamental art. 222).

C. Artículo 5º.- “… Declara … exentos de toda clase de impuestos a los templos consagrados al culto de las diversas religiones”.

C. Artículo 69.- “Las instituciones de enseñanza privada y las culturales de la misma naturaleza estarán exoneradas de impuestos nacionales y municipales, como subvención por sus servicios”.

La Constitución también organiza el sistema de control de constitucionalidad de las leyes y el control de legalidad de los actos administrativos.

9

B.- ACTOS LEGISLATIVOS

CARACTERISTICAS DE LA LEY.

-Ley en sentido formal: acto regla dictado por los cuerpos legislativos creados por el ordenamiento constitucional correspondiente. Corresponde determinar cual es el órgano competente y cuales son los trámites necesarios para que el Estado sancione tal norma jurídica (C. arts. 133 y ss).

-Ley en sentido material: mandato de carácter general, abstracto y coercible, dictado unilateralmente por el Estado y provisto de sanciones para el caso de su incumplimiento.

10

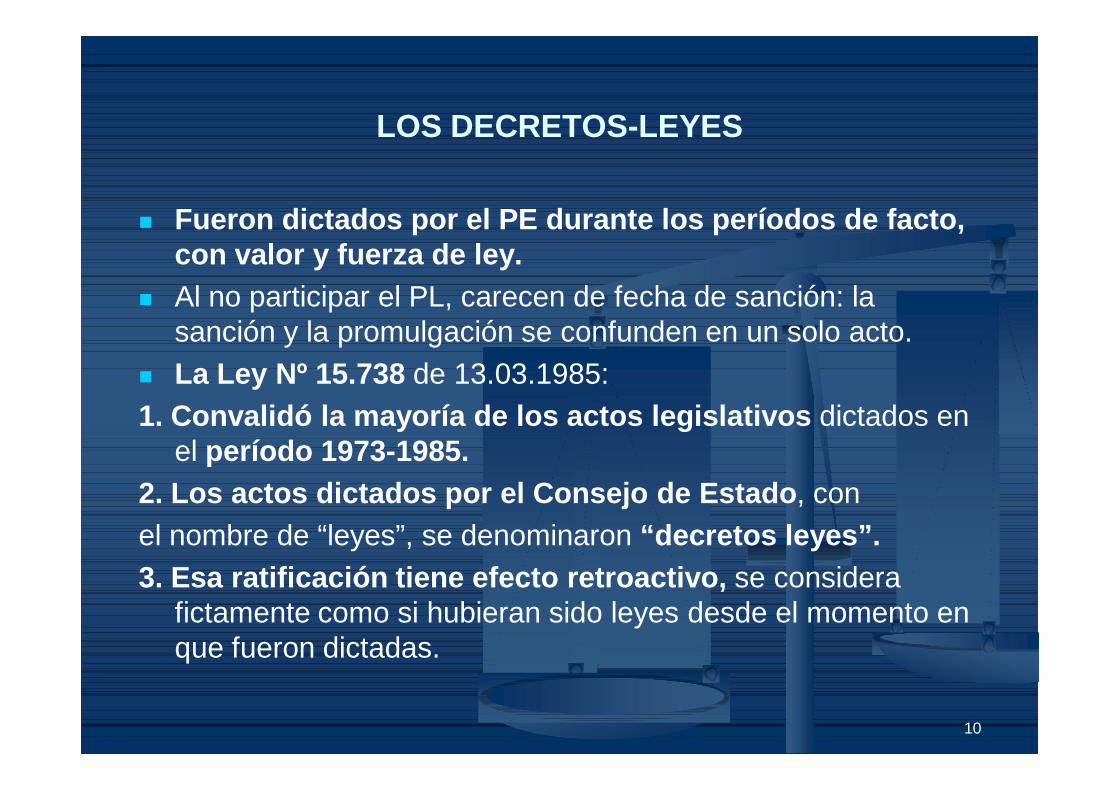

LOS DECRETOS-LEYES

Fueron dictados por el PE durante los períodos de facto, con valor y fuerza de ley.

Al no participar el PL, carecen de fecha de sanción: la sanción y la promulgación se confunden en un solo acto.

La Ley Nº 15.738 de 13.03.1985:1. Convalidó la mayoría de los actos legislativos dictados en

el período 1973-1985.2. Los actos dictados por el Consejo de Estado, conel nombre de “leyes”, se denominaron “decretos leyes”.3. Esa ratificación tiene efecto retroactivo, se considera

fictamente como si hubieran sido leyes desde el momento en que fueron dictadas.

11

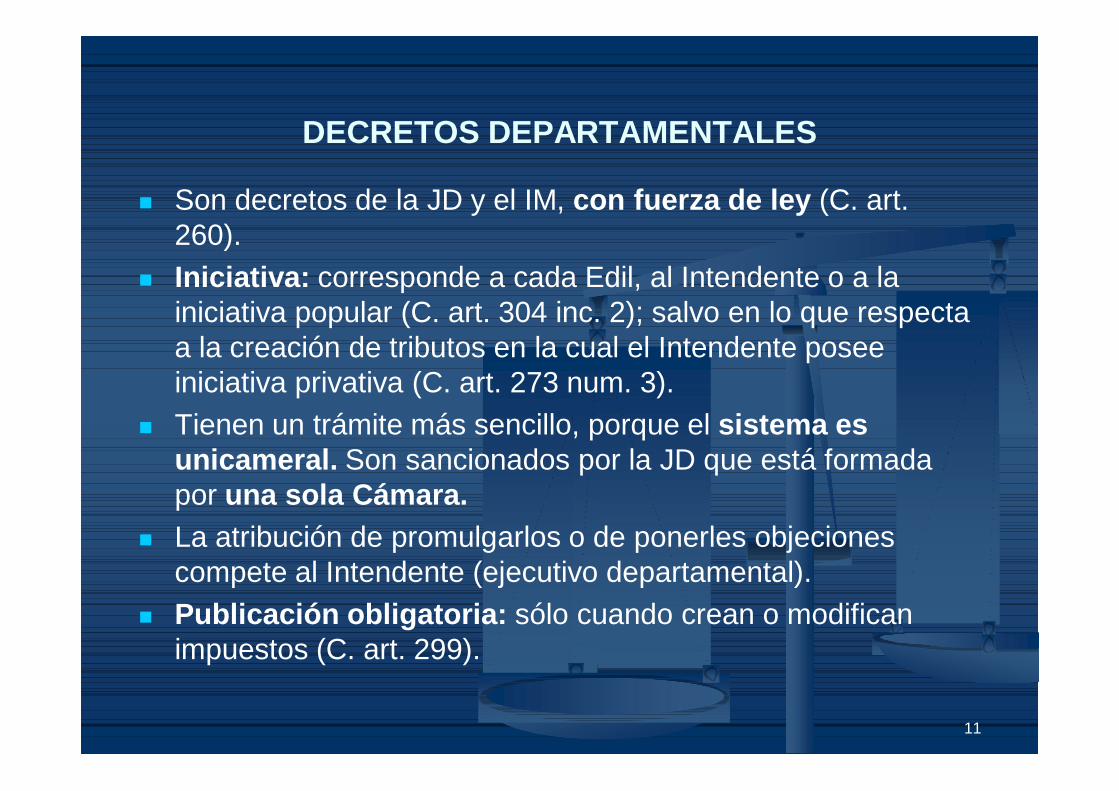

DECRETOS DEPARTAMENTALES

Son decretos de la JD y el IM, con fuerza de ley (C. art. 260).

Iniciativa: corresponde a cada Edil, al Intendente o a la iniciativa popular (C. art. 304 inc. 2); salvo en lo que respecta a la creación de tributos en la cual el Intendente posee iniciativa privativa (C. art. 273 num. 3).

Tienen un trámite más sencillo, porque el sistema es unicameral. Son sancionados por la JD que está formada por una sola Cámara.

La atribución de promulgarlos o de ponerles objeciones compete al Intendente (ejecutivo departamental).

Publicación obligatoria: sólo cuando crean o modifican impuestos (C. art. 299).

12

C.- ACTOS ADMINISTRATIVOS.

Definición: “Toda declaración de voluntad de la Administración destinada a producir efectos jurídicos” (art. 120 Dto. 500/991).

Clases:

-Reglamentos: norma general y abstracta creada por acto administrativo.

-Resoluciones: norma particular y concreta creada por acto administrativo.

13

En materia tributaria son de aplicación los tres tipos de Reglamentos :

Reglamentos privativos del Poder Ejecutivo. C. art. 168 num. 18°: “Recaudar las rentas que, conforme a las

leyes deban serlo por sus dependencias, y darles el destino que según aquéllas corresponda”.

Decretos reglamentarios de las leyes: En lo que respecta a la materia reservada a la ley (art. 2 del CT), procede el reglamento de ejecución en cuanto sea necesario para la efectiva aplicación de la misma.

En el ámbito del derecho tributario formal se admite la existencia de cuestiones que pueden ser reguladas indistintamente por ley o el reglamento, sin perjuicio de la preeminencia de la primera (C.T, art. 3 inc. 1°).

14

REGLAMENTOS DE EJECUCIÓN.

Concepto: son aquellos dictados para complementar o asegurar la ejecución de las leyes –o decretos departamentales-, estando por lo mismo directamente subordinados a ellas. Son actos administrativos generales que disponen lo necesario para hacer posible y asegurar la ejecución de una ley.

Órganos con potestad reglamentaria de ejecución:

Pueden dictar reglamentos de ejecución:

El Poder Ejecutivo: le compete ejecutar y hacer ejecutar las leyes, dictando los reglamentos especiales que sean necesarios para su ejecución (C. art. 168 num. 4).

Los Intendentes: le compete dictar los reglamentos y resolucionesque estime oportuno para el cumplimiento de los Decretos sancionados por la Junta Departamental (C. art. 275 num. 2).

15

C.- 2.- RESOLUCIONES GENERALES DE LOS ORGANISMOS RECAUDADORES.

Son actos administrativos de carácter general que emanan de los Jerarcas de los distintos organismos recaudadores (DGI, DNA, BPS).

C.T, art. 3 inc. 2°: “Los órganos encargados de la recaudación podrán impartir instrucciones de carácter general en los casos en que las leyes o los decretos dictados con arreglo a ellas, lo autoricen y al solo efecto de facilitar la aplicación de dichas normas”.

Dto. 500/991, arts. 140 y 141: Las instrucciones de servicio son indicaciones o directivas que los superiores jerárquicos dan a los funcionarios que le están subordinados, sobre la manera como deben actuar en los casos concretos.

16

C.- 3.- ACTOS ADMINISTRATIVOS PARTICULARES.

Las Resoluciones no son reglas de derecho, sino aplicación de una regla de derecho.

El acto particular típico, es el acto de determinación tributaria (CT, art. 62).