fÓrmula para la liquidacion de intereses y pagos …

TRANSCRIPT

Préstamo Pequeña Empresa para Persona Jurídica 1 Fecha Vigencia: Setiembre 2018

FÓRMULA PARA LA LIQUIDACION DE INTERESES Y PAGOS PRÉSTAMO PEQUEÑA EMPRESA PERSONA JURÍDICA: CASO DE CUMPLIMIENTO

Antes de calcular el valor de una cuota para un período determinado definiremos los siguientes

términos:

Monto del Crédito (S): deuda contraída con Interbank. Incluye el pago del Impuesto a las

Transacciones Financieras (ITF) al momento del desembolso.

Tasa de Interés Efectiva Anual (TEA): tasa de interés cobrado por la deuda contraída. Se

expresa en forma efectiva anual.

Tasa de Costo Efectivo Anual (TCEA): tasa de interés cobrado por la deuda contraída.

Incluye gastos y comisiones fijas. Expresada en forma efectiva anual.

Tasa de Costo Efectivo Mensual (TCEM): tasa de interés cobrado por la deuda contraída.

Incluye gastos y comisiones fijas. Expresada en forma efectiva mensual.

Número de cuotas del crédito (n): número de cuotas a pagar por la deuda contraída.

Seguro Multiriesgo (Seg.Mul.): seguro que cubre el saldo deudor e interés pendiente de

pago contra incendio, explosión, terrorismo, riesgos políticos, terremoto y riesgos de la

naturaleza.

Seguro del Bien (BIE): seguro que cubre el valor del bien adquirido por riesgos. Figura

como un gasto anual a pagar expresado como porcentaje del valor del bien. Aplica para

todos los créditos donde el cliente tiene una garantía hipotecaria.

Período de Gracia: es la cantidad de días que transcurren desde que se cumple un mes

después del desembolso y el vencimiento de la primera cuota, éste período no incluye días

de atraso por incumplimiento de pago.

En el Sistema Financiero, los créditos PEQUEÑA EMPRESA y otras modalidades crediticias

frecuentemente se contratan bajo el sistema de cuotas periódicas y constantes, las cuales están

compuestas por intereses, amortización (parte de la cuota destinada a rembolsar el capital

prestado) y gastos. Las primeras cuotas de un cronograma de pagos tienen una mayor

participación de intereses debido a que el saldo deudor es mayor.

Préstamo Pequeña Empresa para Persona Jurídica 2 Fecha Vigencia: Setiembre 2018

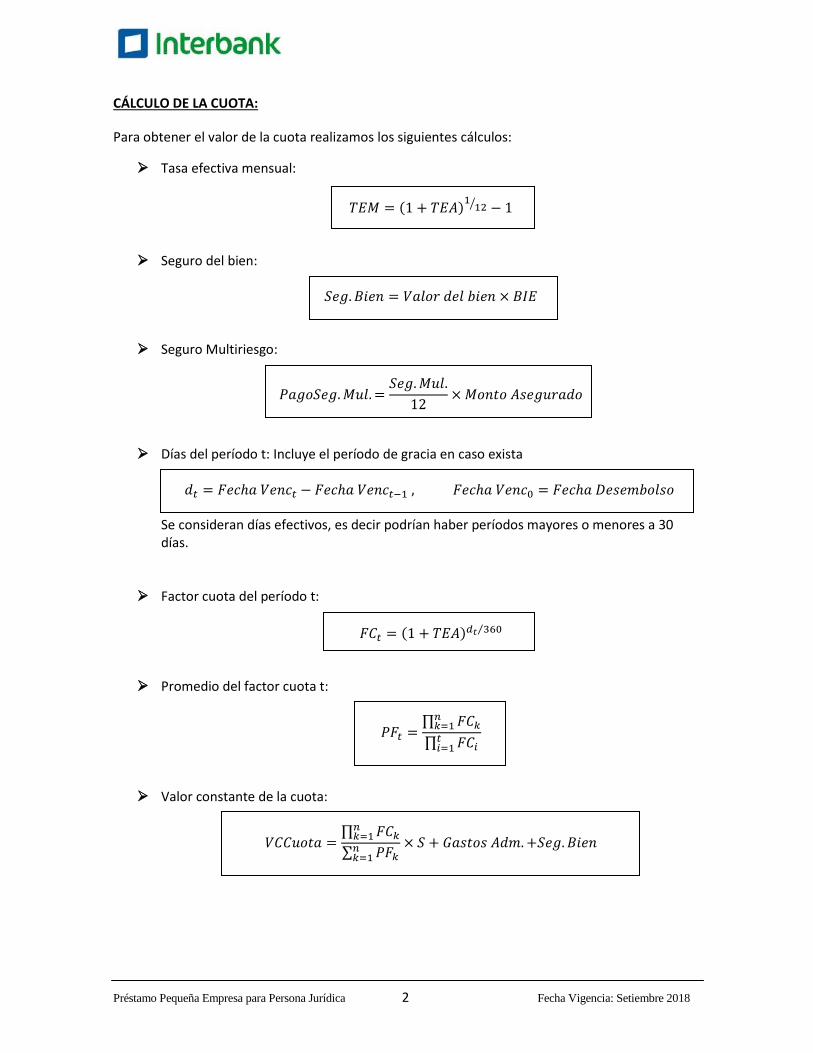

CÁLCULO DE LA CUOTA:

Para obtener el valor de la cuota realizamos los siguientes cálculos:

Tasa efectiva mensual:

( ) ⁄

Seguro del bien:

Seguro Multiriesgo:

Días del período t: Incluye el período de gracia en caso exista

Se consideran días efectivos, es decir podrían haber períodos mayores o menores a 30 días.

Factor cuota del período t:

( ) ⁄

Promedio del factor cuota t:

∏

∏

Valor constante de la cuota:

∏

∑

Préstamo Pequeña Empresa para Persona Jurídica 3 Fecha Vigencia: Setiembre 2018

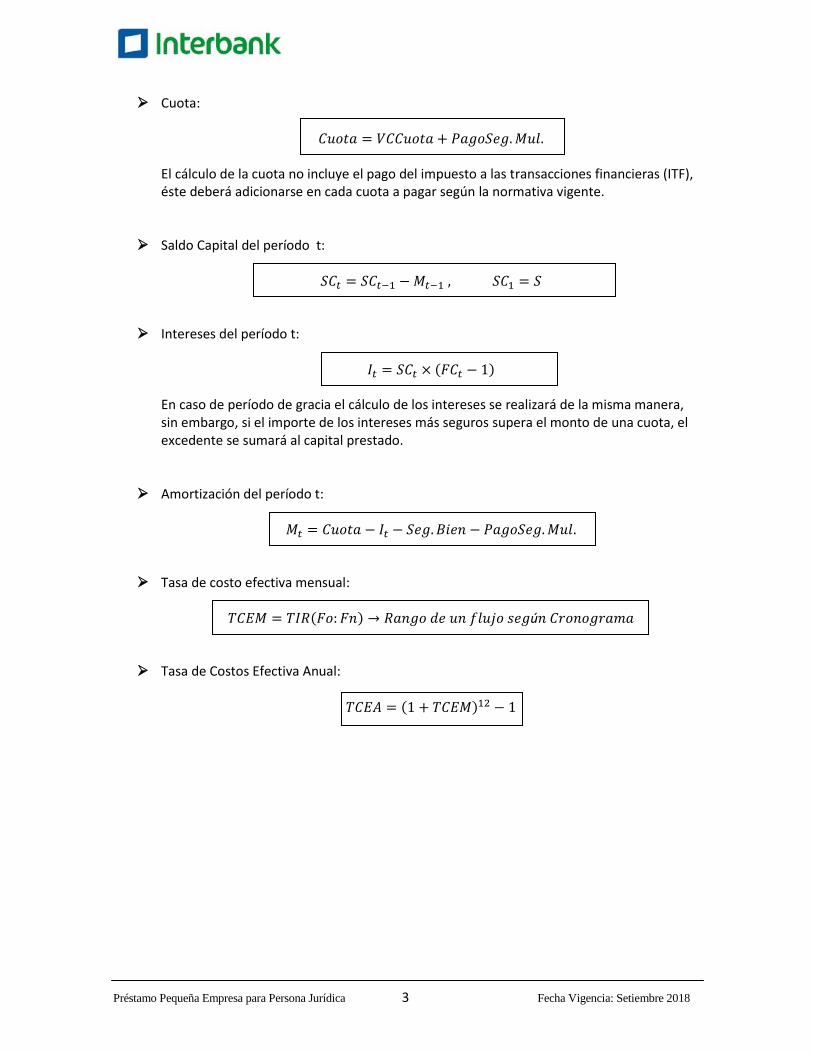

Cuota:

El cálculo de la cuota no incluye el pago del impuesto a las transacciones financieras (ITF), éste deberá adicionarse en cada cuota a pagar según la normativa vigente.

Saldo Capital del período t:

Intereses del período t:

( ) En caso de período de gracia el cálculo de los intereses se realizará de la misma manera, sin embargo, si el importe de los intereses más seguros supera el monto de una cuota, el excedente se sumará al capital prestado.

Amortización del período t:

Tasa de costo efectiva mensual:

( )

Tasa de Costos Efectiva Anual:

( )

Préstamo Pequeña Empresa para Persona Jurídica 4 Fecha Vigencia: Setiembre 2018

EJEMPLO PARA PRÉSTAMO PEQUEÑA EMPRESA: CASO DE CUMPLIMIENTO

Un cliente mantiene un Préstamo PEQUEÑA EMPRESA con Interbank bajo las siguientes condiciones:

Monto Del Crédito (S) : S/. 1,000.00

Tasa de Interés Efectiva Anual (TEA) : 55%

Seguro Multiriesgo (Seg) : 0.5 % o Derecho de emisión : 3%

Número de cuotas del crédito (n) : 12

Período de Gracia :0 días

Fecha de desembolso : 06/01/2017

* TEA referencial. Para mayor información consultar tarifarios vigentes

Para obtener el valor de la cuota realizamos los siguientes cálculos:

Tasa efectiva mensual:

( ) ⁄

Seguro Multiriesgo:

( ) ( )

Días del período:

⁄

⁄

Factor cuota del período 4:

( ) ⁄

NOTA: El cálculo realiza redondeos a dos decimales para el cálculo de la cuota, seguros e

intereses, además considera que el cliente realiza el pago de sus cuotas en las fechas

establecidas en el cronograma de pagos.

Préstamo Pequeña Empresa para Persona Jurídica 5 Fecha Vigencia: Setiembre 2018

Promedio del factor cuota 4:

Valor constante de la cuota:

Cuota:

El cálculo de la cuota no incluye el pago del impuesto a las transacciones financieras (ITF), éste deberá adicionarse en cada cuota a pagar según la normativa vigente.

Saldo Capital del período t:

Intereses del período t:

( )

Amortización del período t:

Tasa de costo efectiva mensual (TCEM):

Tasa de Costos Efectiva Anual:

( )

Préstamo Pequeña Empresa para Persona Jurídica 6 Fecha Vigencia: Setiembre 2018

FÓRMULA PARA LA LIQUIDACION DE INTERESES Y PAGOS

PRÉSTAMO PEQUEÑA EMPRESA PARA PERSONA JURÍDICA: CASO DE INCUMPLIMIENTO

Para los casos de incumplimiento, se deben definir, adicionalmente, los siguientes términos:

• Penalidad por crédito en Cobranza Pre judicial o Judicial (PCPJ): cargo generado por el incumplimiento de pago por parte del cliente. Se expresa como un cargo fijo a partir del 5to. día de no haberse realizado el pago de la cuota acordada en el cronograma de pagos.

• Penalidad por Incumplimiento de Pago (PIP): monto a pagar por los días transcurridos entre la fecha de pago acordada en el cronograma de pagos y la fecha real de pago. Se expresa como una tasa efectiva anual.

Cuando una deuda no es pagada en la fecha acordada se aplica adicionalmente la Penalidad por Incumplimiento de Pago y se cobra la Penalidad por crédito en Cobranza Pre judicial o Judicial (fijo según los días de atraso).

Para calcular el monto por penalidad por Incumplimiento de pago por los días de incumplimiento, se debe aplicar la siguiente fórmula:

[( )(

) ]

Donde CUOTA es la cuota acordada a pagar en el cronograma de pagos original.

En resumen, la fórmula de la cuota a pagar en caso de incumplimiento sería:

Donde:

CUOTAinc, es la cuota a pagar en caso de incumplimiento CUOTA, es la cuota acordada a pagar en el cronograma de pagos original PCPJ, es la Penalidad por crédito en Cobranza Pre judicial o Judicial.

El cálculo de la cuota no incluye el pago del impuesto a las transacciones financieras (ITF), éste deberá adicionarse en cada cuota a pagar según la normativa vigente.

Pago de Monto por penalidad por incumplimiento de pago (MIN):

Cuota a pagar en caso de incumplimiento:

Préstamo Pequeña Empresa para Persona Jurídica 7 Fecha Vigencia: Setiembre 2018

EJEMPLO PARA PRÉSTAMO PEQUEÑA EMPRESA: CASO DE INCUMPLIMIENTO

Un cliente mantiene un Préstamo PEQUEÑA EMPRESA con Interbank bajo las siguientes condiciones:

Monto Del Crédito (S) : S/. 1,000.00

Tasa de Interés Efectiva Anual (TEA) : 55%

Seguro Multiriesgo (Seg) : 0.5% o Derecho de emisión : 3%

Número de cuotas del crédito (n) : 12

Período de Gracia :0 días

Fecha de desembolso : 06/01/2017

* TEA referencial. Para mayor información consultar tarifarios vigentes

Reemplazando los valores en la fórmula, se hallan los componentes de la cuota número 4,

considerando 7 días de atraso:

Monto por penalidad por Incumplimiento de pago por 7 días de incumplimiento (MIN):

[( )(

) ]

Penalidad por crédito en Cobranza Pre judicial o Judicial = S/. 10.00

Entonces,

El cálculo de la cuota no incluye el pago del impuesto a las transacciones financieras (ITF), éste deberá adicionarse en cada cuota a pagar según la normativa vigente.

NOTA: El cálculo realiza redondeos a dos decimales para el cálculo de la cuota, seguros e

intereses, además considera que el cliente realiza el pago con 7 días de atraso.

Préstamo Pequeña Empresa para Persona Jurídica 8 Fecha Vigencia: Setiembre 2018

FÓRMULA PARA PAGO ANTICIPADO PARCIAL DE PRÉSTAMO PEQUEÑA EMPRESA PERSONA JURÍDICA: CASO DE CUMPLIMIENTO

Para recalcular el cronograma de pago realizamos los siguientes cálculos: 1) Calcular los intereses de los días transcurridos desde la última fecha de vencimiento a la fecha

de abono del pago anticipado, utilizando la siguiente fórmula:

( )

Donde: D: deuda pendiente a la última fecha de pago (previa al abono)

d: # de días transcurridos desde la última fecha de pago

2) Del importe abonado se resta el resultado obtenido en el primer punto para calcular el importe neto a abonar al saldo capital (amortización):

Donde: A: importe abonado

3) Realizar el pago anticipado y calcular el nuevo saldo capital:

4) Una vez obtenido el Nuevo Saldo Capital, se genera el nuevo cronograma de pagos:

Reducción de importe de cuotas: Con esta elección, se reducen el importe de las cuotas del préstamo, manteniendo el mismo plazo. En el caso del Préstamo Pequeña Empresa, esta es la única alternativa para el cliente.

Cálculo de nueva cuota para los pagos restantes:

Se recalculan las cuotas pendientes como si se tratara de un nuevo crédito:

( ) ⁄

Préstamo Pequeña Empresa para Persona Jurídica 9 Fecha Vigencia: Setiembre 2018

Factor cuota t:

( ) ⁄

Promedio del factor cuota t:

∏

∏

Cuota:

∏

∑

El cálculo de la cuota no incluye el pago del impuesto a las transacciones financieras (ITF), éste deberá adicionarse en cada cuota a pagar según la normativa vigente.

Saldo Capital del período t:

Intereses del período t:

( ) En caso de período de gracia el cálculo de los intereses se realizará de la misma manera, sin embargo, si el importe de los intereses más seguros supera el monto de una cuota, el excedente se sumará al capital prestado.

Amortización del período t:

Préstamo Pequeña Empresa para Persona Jurídica 10 Fecha Vigencia: Setiembre 2018

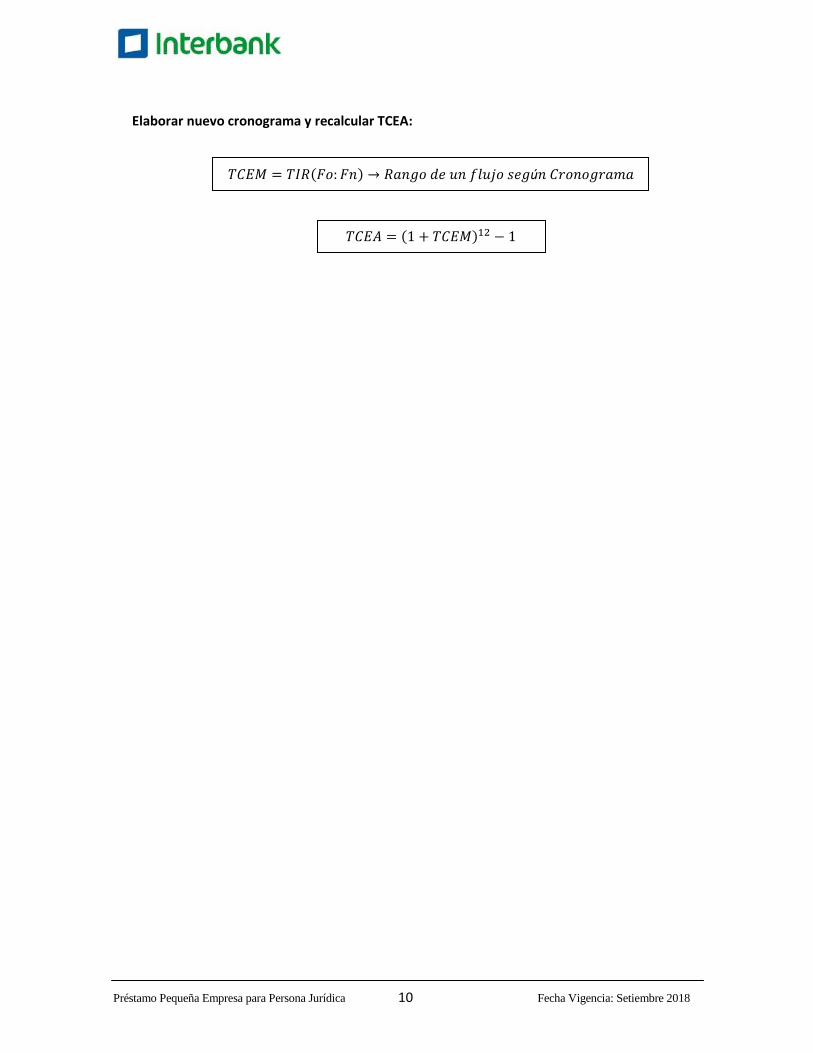

Elaborar nuevo cronograma y recalcular TCEA:

( )

( )

Préstamo Pequeña Empresa para Persona Jurídica 11 Fecha Vigencia: Setiembre 2018

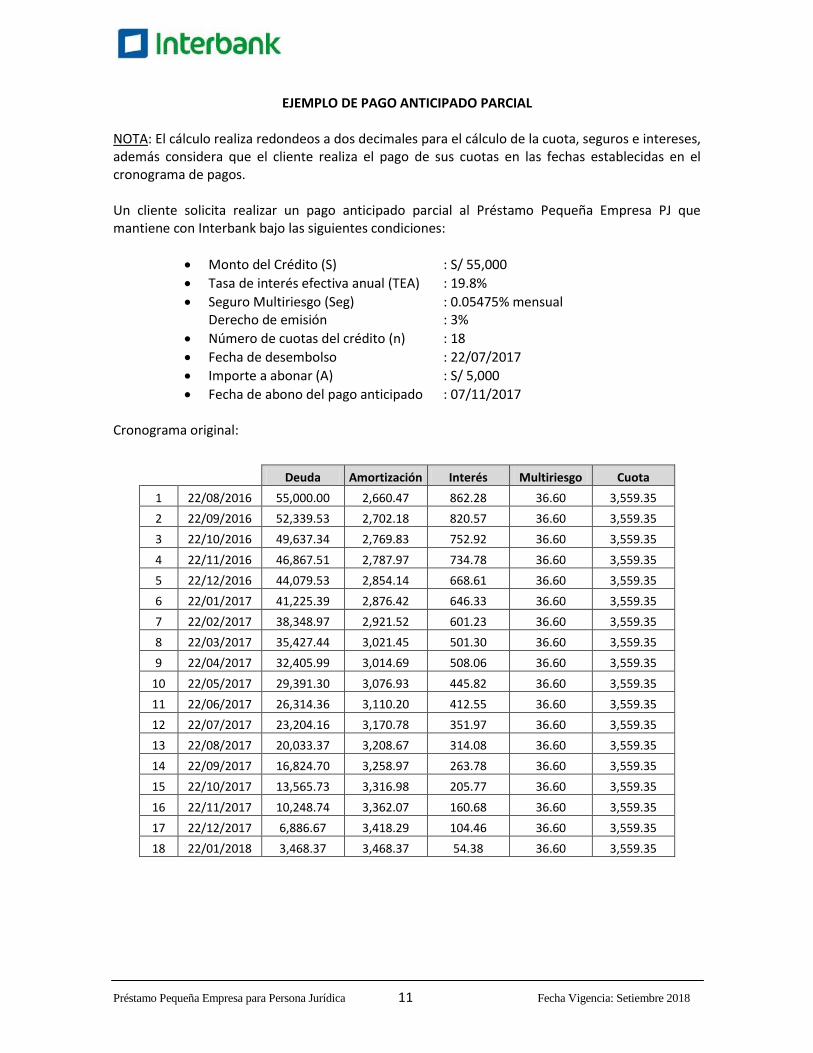

EJEMPLO DE PAGO ANTICIPADO PARCIAL

NOTA: El cálculo realiza redondeos a dos decimales para el cálculo de la cuota, seguros e intereses, además considera que el cliente realiza el pago de sus cuotas en las fechas establecidas en el cronograma de pagos. Un cliente solicita realizar un pago anticipado parcial al Préstamo Pequeña Empresa PJ que mantiene con Interbank bajo las siguientes condiciones:

Monto del Crédito (S) : S/ 55,000

Tasa de interés efectiva anual (TEA) : 19.8%

Seguro Multiriesgo (Seg) : 0.05475% mensual Derecho de emisión : 3%

Número de cuotas del crédito (n) : 18

Fecha de desembolso : 22/07/2017

Importe a abonar (A) : S/ 5,000

Fecha de abono del pago anticipado : 07/11/2017

Cronograma original:

Deuda Amortización Interés Multiriesgo Cuota

1 22/08/2016 55,000.00 2,660.47 862.28 36.60 3,559.35

2 22/09/2016 52,339.53 2,702.18 820.57 36.60 3,559.35

3 22/10/2016 49,637.34 2,769.83 752.92 36.60 3,559.35

4 22/11/2016 46,867.51 2,787.97 734.78 36.60 3,559.35

5 22/12/2016 44,079.53 2,854.14 668.61 36.60 3,559.35

6 22/01/2017 41,225.39 2,876.42 646.33 36.60 3,559.35

7 22/02/2017 38,348.97 2,921.52 601.23 36.60 3,559.35

8 22/03/2017 35,427.44 3,021.45 501.30 36.60 3,559.35

9 22/04/2017 32,405.99 3,014.69 508.06 36.60 3,559.35

10 22/05/2017 29,391.30 3,076.93 445.82 36.60 3,559.35

11 22/06/2017 26,314.36 3,110.20 412.55 36.60 3,559.35

12 22/07/2017 23,204.16 3,170.78 351.97 36.60 3,559.35

13 22/08/2017 20,033.37 3,208.67 314.08 36.60 3,559.35

14 22/09/2017 16,824.70 3,258.97 263.78 36.60 3,559.35

15 22/10/2017 13,565.73 3,316.98 205.77 36.60 3,559.35

16 22/11/2017 10,248.74 3,362.07 160.68 36.60 3,559.35

17 22/12/2017 6,886.67 3,418.29 104.46 36.60 3,559.35

18 22/01/2018 3,468.37 3,468.37 54.38 36.60 3,559.35

Préstamo Pequeña Empresa para Persona Jurídica 12 Fecha Vigencia: Setiembre 2018

1) Última fecha de pago: 22/10/2017 Días transcurridos: 07/11/2017 – 22/10/2017 = 16

( )

2) Importe neto a abonar:

3) Nuevo saldo capital:

4) Generar nuevo cronograma de pagos:

Nueva cuota:

( ) ⁄

( )

⁄

( ) ⁄

Préstamo Pequeña Empresa para Persona Jurídica 13 Fecha Vigencia: Setiembre 2018

( )

Nuevo cronograma:

Deuda Amortización Interés Multiriesgo Cuota

1 22/08/2016 55,000.00 2,660.47 862.28 36.60 3,559.35

2 22/09/2016 52,339.53 2,702.18 820.57 36.60 3,559.35

3 22/10/2016 49,637.34 2,769.83 752.92 36.60 3,559.35

4 22/11/2016 46,867.51 2,787.97 734.78 36.60 3,559.35

5 22/12/2016 44,079.53 2,854.14 668.61 36.60 3,559.35

6 22/01/2017 41,225.39 2,876.42 646.33 36.60 3,559.35

7 22/02/2017 38,348.97 2,921.52 601.23 36.60 3,559.35

8 22/03/2017 35,427.44 3,021.45 501.30 36.60 3,559.35

9 22/04/2017 32,405.99 3,014.69 508.06 36.60 3,559.35

10 22/05/2017 29,391.30 3,076.93 445.82 36.60 3,559.35

11 22/06/2017 26,314.36 3,110.20 412.55 36.60 3,559.35

12 22/07/2017 23,204.16 3,170.78 351.97 36.60 3,559.35

13 22/08/2017 20,033.37 3,208.67 314.08 36.60 3,559.35

14 22/09/2017 16,824.70 3,258.97 263.78 36.60 3,559.35

15 22/10/2017 13,565.73 3,316.98 205.77 36.60 3,559.35

07/11/2017 10,248.74 4,917.38 82.62 0.00 5,000.00

16 22/11/2017 5,331.36 1,777.60 40.28 3.55 1,821.43

17 22/12/2017 3,553.77 1,763.97 53.91 3.55 1,821.43

18 22/01/2018 1,789.81 1,789.82 28.06 3.55 1,821.43