foro bbva bancomer: industria aeronáutica- el...

TRANSCRIPT

Grupo Aeroportuario del Centro Norte, S.A.B. de C.V .

FORO BBVA Bancomer: Industria Aeronáutica- El despegue del Sector

Marzo, 2010

Internacional16%

Nacional84%

Turísticos*18%

Regionales*30%

Fronterizos*7%

Metropolitano*45%

CUL

CJSCUU

MZT

TRC

MTY

REXDGO

ZCL

SLP TAM

ZIH

ACA

OMA es…� 13 aeropuertos en la región centro-norte de México; concesión a 50 años

(1998-2048)�Monterrey principal aeropuerto- Capital de la industria y 4to aeropuerto con

mayor volumen de pasajeros en el país.�Un hotel y áreas comerciales en T2 del AICM.� 11.5 millones de pasajeros en 2009.�Ps. 1,896 millones de ingresos en 2009. �Empresa listada en BMV y NASDAQ ; Oferta Pública fue en Noviembre de

2006.� Fuerte Socio Estratégico: ICA y ADP.

Logros generales:�Ruta MEX-MTY-MEX: ruta con mayor volumen de pasajeros en el país

�Sólida posición financiera

�Alta calidad en servicios aeronáuticos y no aeronáuticos

�Cumplimiento con estándares de operación y seguridad nacionales e internacionales

* Porcentajes calculados en base a las cifras de pasajeros de 2009

** Fuente: DGACHotel NH Aeropuerto T2 México TB en aeropuerto de M onterrey 2

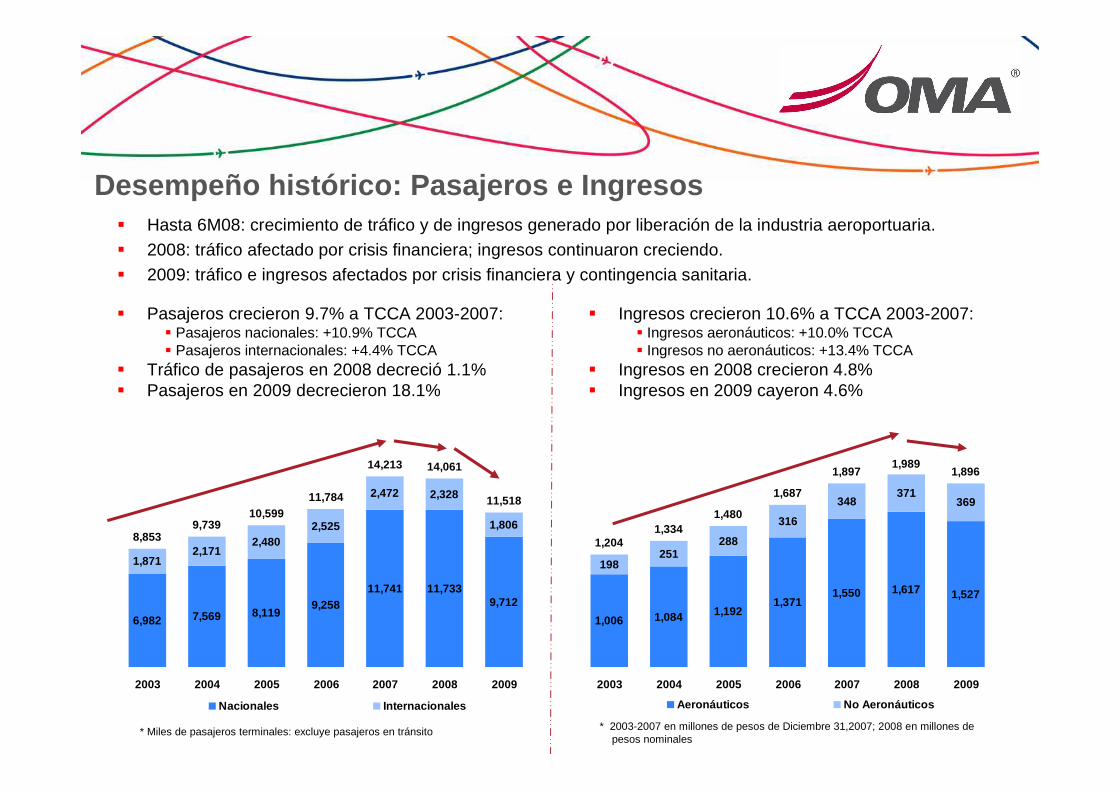

Desempeño histórico: Pasajeros e Ingresos

6,982 7,569 8,1199,258

11,741 11,7339,712

2,1712,480

2,525

2,472 2,328

1,8068,853

9,739

11,784

14,213 14,061

11,518

1,871

10,599

2003 2004 2005 2006 2007 2008 2009

Nacionales Internacionales

* Miles de pasajeros terminales: excluye pasajeros en tránsito

� Pasajeros crecieron 9.7% a TCCA 2003-2007: � Pasajeros nacionales: +10.9% TCCA � Pasajeros internacionales: +4.4% TCCA

� Tráfico de pasajeros en 2008 decreció 1.1%� Pasajeros en 2009 decrecieron 18.1%

1,006 1,084 1,1921,371

1,550 1,617 1,527

251288

316

348371

369

1,2041,334

1,687

1,8971,989

1,896

198

1,480

2003 2004 2005 2006 2007 2008 2009

Aeronáuticos No Aeronáuticos

� Ingresos crecieron 10.6% a TCCA 2003-2007:� Ingresos aeronáuticos: +10.0% TCCA � Ingresos no aeronáuticos: +13.4% TCCA

� Ingresos en 2008 crecieron 4.8% � Ingresos en 2009 cayeron 4.6%

� Hasta 6M08: crecimiento de tráfico y de ingresos generado por liberación de la industria aeroportuaria.� 2008: tráfico afectado por crisis financiera; ingresos continuaron creciendo.� 2009: tráfico e ingresos afectados por crisis financiera y contingencia sanitaria.

* 2003-2007 en millones de pesos de Diciembre 31,2007; 2008 en millones de pesos nominales

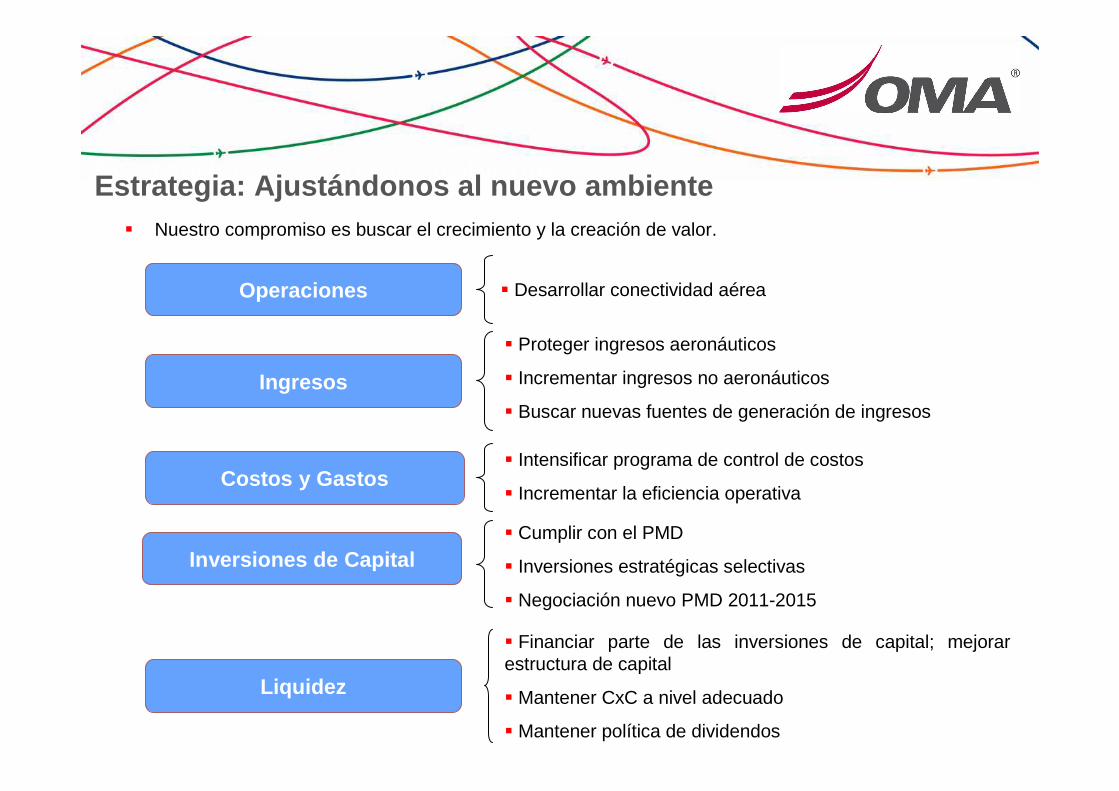

� Desarrollar conectividad aérea

Ajustándonos al nuevo ambiente

� Nuestro compromiso es buscar el crecimiento y la creación de valor.

� Proteger ingresos aeronáuticos

� Incrementar ingresos no aeronáuticos

� Buscar nuevas fuentes de generación de ingresos

Ingresos

Costos y Gastos

Inversiones de Capital

Liquidez

� Intensificar programa de control de costos

� Incrementar la eficiencia operativa

� Cumplir con el PMD

� Inversiones estratégicas selectivas

� Negociación nuevo PMD 2011-2015

� Financiar parte de las inversiones de capital; mejorar estructura de capital

� Mantener CxC a nivel adecuado

� Mantener política de dividendos

Operaciones

Estrategia: Ajustándonos al nuevo ambiente

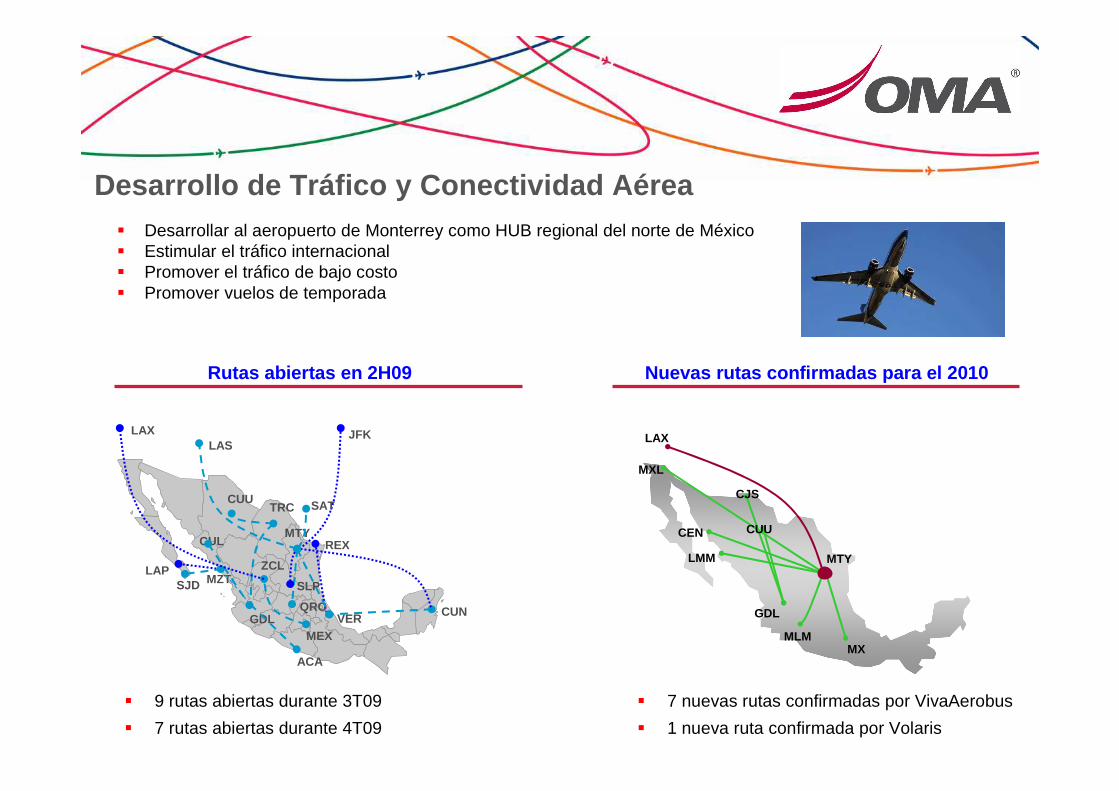

Desarrollo de Tráfico y Conectividad Aérea� Desarrollar al aeropuerto de Monterrey como HUB regional del norte de México� Estimular el tráfico internacional� Promover el tráfico de bajo costo� Promover vuelos de temporada

� 9 rutas abiertas durante 3T09

� 7 rutas abiertas durante 4T09

ACA

MZT

CUL REX

GDL

MTY

QRO

JFKLAS

CUN

SJD

CUUTRC

ZCL

MEXVER

SLPLAP

SAT

LAX

LMM

LAX

CEN

MLMMX

MXL

GDL

CJS

CUU

MTY

� 7 nuevas rutas confirmadas por VivaAerobus

� 1 nueva ruta confirmada por Volaris

Nuevas rutas confirmadas para el 2010Rutas abiertas en 2H09

-30

-20

-10

0

10

20

30

1T 0

6

2T 0

6

3T 0

6

4T 0

6

1T 0

7

2T 0

7

3T 0

7

4T 0

7

1T 0

8

2T 0

8

3T 0

8

4T 0

8

1T 0

9

2T 0

9

3T 0

9

4T 0

9

Crecimiento pax, %

-12

-8

-4

0

4

8

12

Crecimiento PIB, %

PIB México Pasajeros

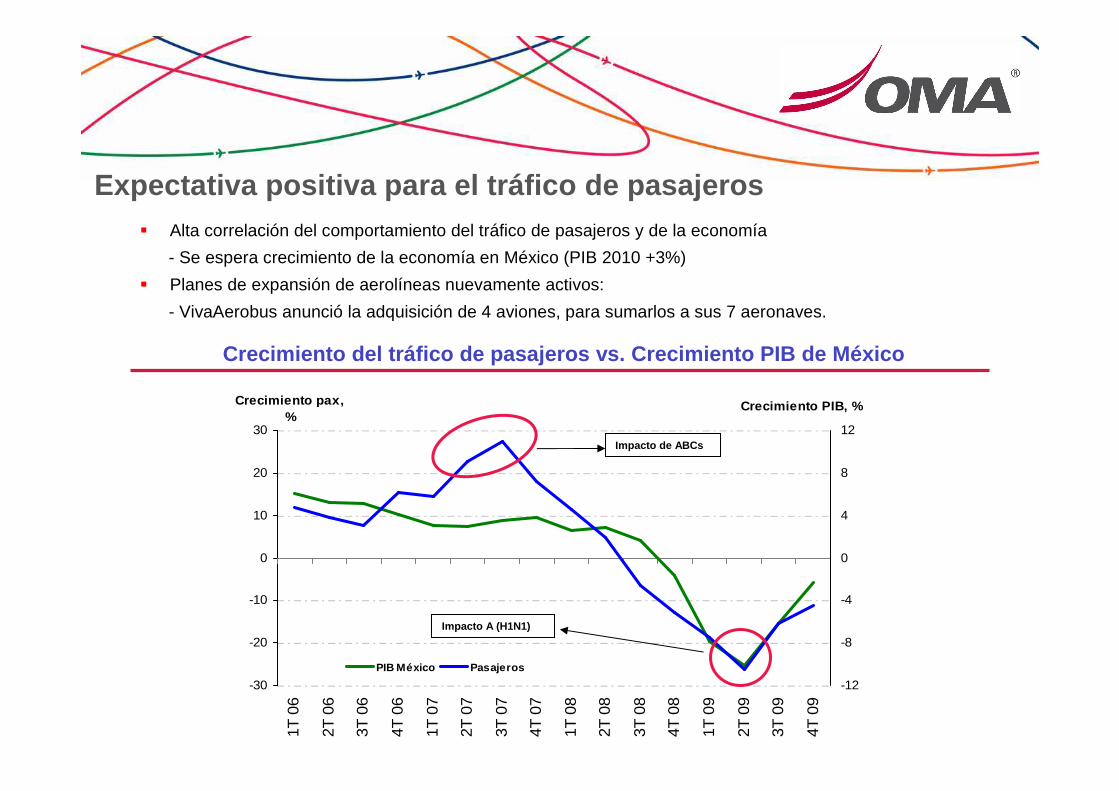

Expectativa positiva para el tráfico de pasajeros

Crecimiento del tráfico de pasajeros vs. Crecimient o PIB de México

Impacto de ABCs

Impacto A (H1N1)

� Alta correlación del comportamiento del tráfico de pasajeros y de la economía

- Se espera crecimiento de la economía en México (PIB 2010 +3%)

� Planes de expansión de aerolíneas nuevamente activos:

- VivaAerobus anunció la adquisición de 4 aviones, para sumarlos a sus 7 aeronaves.

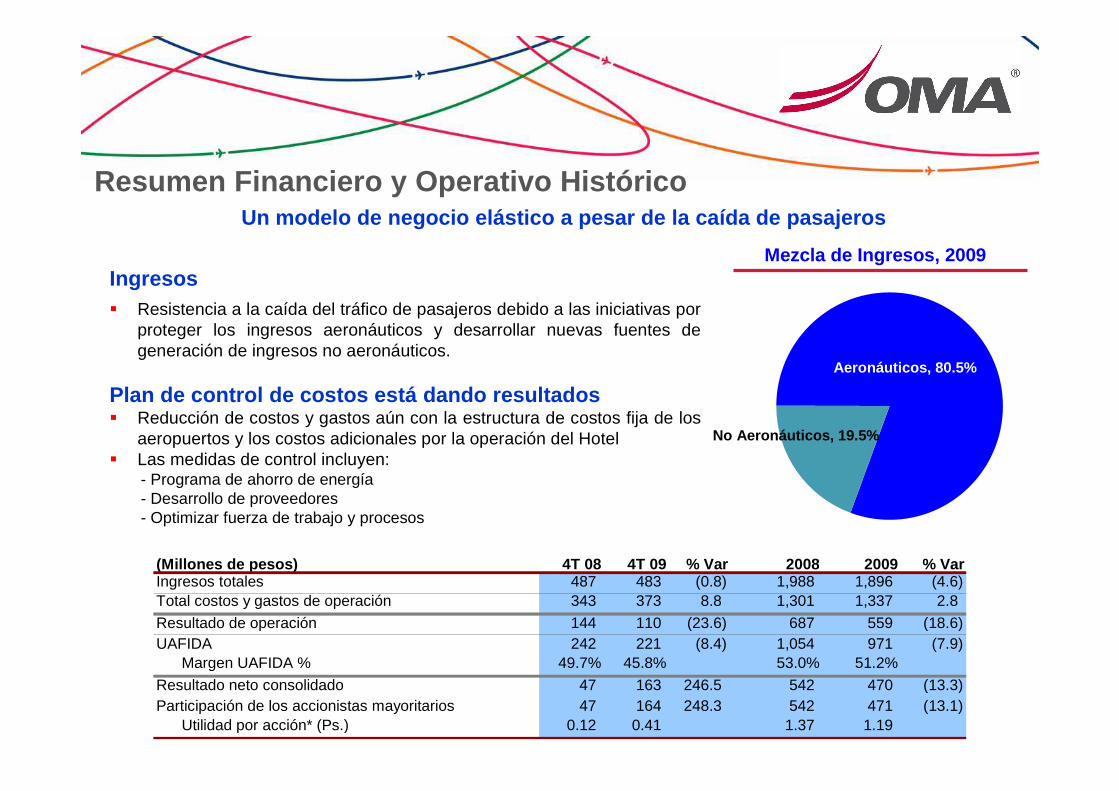

Resumen Financiero y Operativo HistóricoUn modelo de negocio elástico a pesar de la caída d e pasajeros

Ingresos� Resistencia a la caída del tráfico de pasajeros debido a las iniciativas por

proteger los ingresos aeronáuticos y desarrollar nuevas fuentes de generación de ingresos no aeronáuticos.

Plan de control de costos está dando resultados� Reducción de costos y gastos aún con la estructura de costos fija de los

aeropuertos y los costos adicionales por la operación del Hotel� Las medidas de control incluyen:

- Programa de ahorro de energía- Desarrollo de proveedores- Optimizar fuerza de trabajo y procesos

Mezcla de Ingresos, 2009

No Aeronáuticos, 19.5%

Aeronáuticos, 80.5%

(Millones de pesos) 4T 08 4T 09 % Var 2008 2009 % VarIngresos totales 487 483 (0.8) 1,988 1,896 (4.6) Total costos y gastos de operación 343 373 8.8 1,301 1,337 2.8

Resultado de operación 144 110 (23.6) 687 559 (18.6) UAFIDA 242 221 (8.4) 1,054 971 (7.9)

Margen UAFIDA % 49.7% 45.8% 53.0% 51.2%

Resultado neto consolidado 47 163 246.5 542 470 (13.3) Participación de los accionistas mayoritarios 47 164 248.3 542 471 (13.1)

Utilidad por acción* (Ps.) 0.12 0.41 1.37 1.19

Generación de ingresos aeronáuticos

Servicios aeroportuarios, arrendamientos y derechos de acceso

TUA Nacional

TUA Internacional

-12.0%

+6.1%

-6.4%

2008 2009

Ps.1,617*

Ps.1,527 *

24% 22%

59%

17%

59%

19%

-5.6%

� Caída del tráfico de pasajeros fue mitigada en su mayoría.

- Ingreso aeronáutico/pasajero creció 7.9% en 4T09 y 15.3% en 2009.

4T08 4T09• Millones de pesos

61%

16%

23%23%

17%

60%

-4.1%Ps.396* Ps.380*

-9.9%

-5.7%

+10.4%

� Hasta hoy más de 11,700 metros cuadrados de superficie comercial,

� Restaurantes 50.8%

� Tiendas 37.1%

� Duty Free 7.3%

� Renta de Autos 1.7%

� Bancos 1.2%

� Hoteles 1.0%

� Atención al pasajero 0.8%

Oferta Comercial

Composición de Ingresos No Aeronáuticos 2009

20%

4%5%

28%

11%

8%8%

12%

4%

Estacionamientos

Rentas*

Publicidad

Restaurantes

Arrendadoras de Autos

Desarrolladores TiemposCompartidosOMA Carga

Hotel NH T2

Otros

9Nota: Cifras preliminares 2009

� Ingreso no aeronáutico/pasajero creció27.6% en 4T09 y 21.4% en 2009.

Enfoque en:

� Maximizar las áreas comerciales y mejorar la oferta comercial dentro de nuestras terminales aeroportuarias.

� Desarrollo de nuevas fuentes de ingresos.� Desarrollo de reservas de tierra existentes.

REX: Snack bar ACA: Casa de cambioCJS: Tienda “Carnes BIF”

CUL: Show room exhibición de autosGiro Acciones realizadasSistema de cobro con tarjeta de crédito en prepago

Instalacción de equipo de accesoRemodelación de estacionamiento

Tiendas 3 módulos, 4 remodelaciones, 6 tiendas, 5 vitrinasRestaurantes 3 restaurantes y 2 remodelaciones

Bancos4 casas de cambio

1 módulo para venta de divisas1 car wash

1 show room para exhibición de autos2 bolerías

1 stand de promoción2 exhibición de autos

3 módulos2 accesos a zona federal

Estacionamientos

Atención al pasajero

Hoteles

Principales Acciones Realizadas - 2009

MTY-TA: Tienda “Cibercel” CJS: Tienda “Carnes BIF”

MZT: Exhibición de autos “Mitsubishi”MTY-TC, CJS, CUU, CUL, REX, TAM, SLP:

Cobro con tarjeta de crédito /débito

Principales Acciones Realizadas - 2009

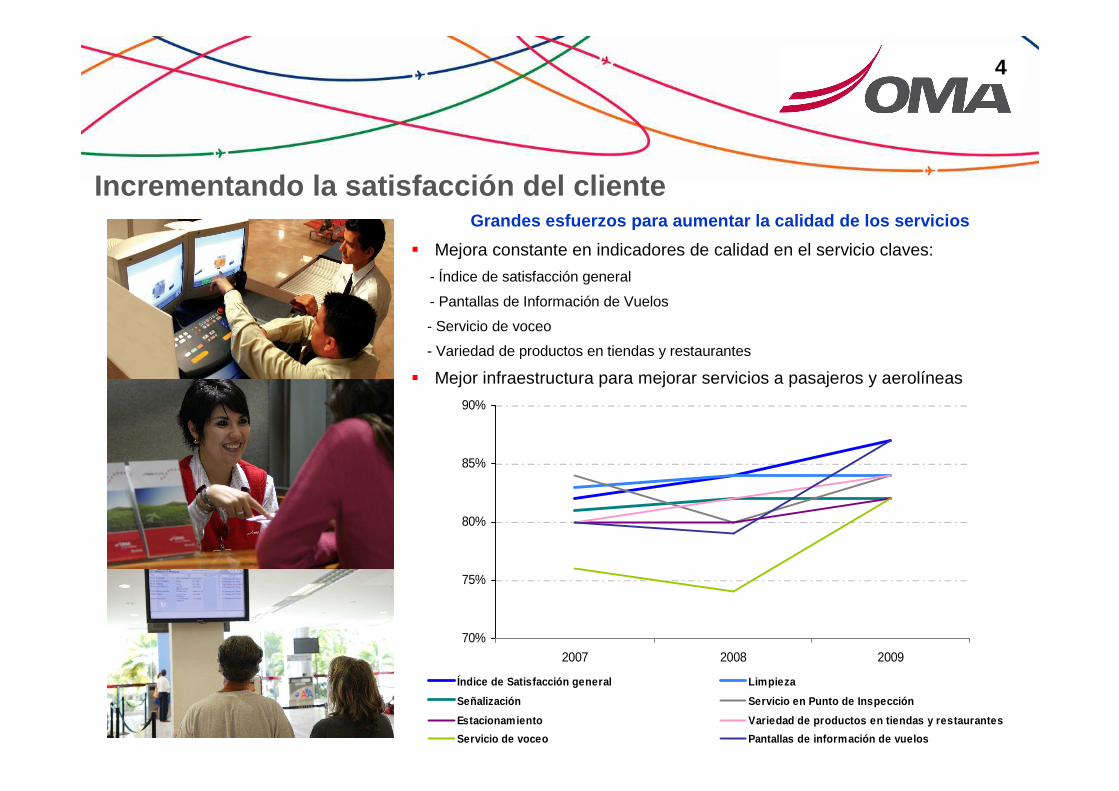

Grandes esfuerzos para aumentar la calidad de los s ervicios

� Mejora constante en indicadores de calidad en el servicio claves:

- Índice de satisfacción general

- Pantallas de Información de Vuelos

- Servicio de voceo

- Variedad de productos en tiendas y restaurantes

� Mejor infraestructura para mejorar servicios a pasajeros y aerolíneas

Incrementando la satisfacción del cliente

4

70%

75%

80%

85%

90%

2007 2008 2009

Índice de Satisfacción general Limpieza

Señalización Servicio en Punto de Inspección

Estacionamiento Variedad de productos en tiendas y restaurantes

Servicio de voceo Pantallas de información de vuelos

Hotel NH

� Hotel 5 estrellas; 287 habitaciones

� 24 de agosto del 2009 fecha de inicio de operaciones

� Durante el periodo de agosto a diciembre de 2009 se registró ingresos por $15.3 millones de pesos y una Tasa de Ocupación Promedio del 25.4%

Hotel NH Terminal 2: Marketing y posicionamiento 20 10

� El Hotel se lanzará una campaña de posicionamiento a partir del primer trimestre de 2010 bajo el slogan:

� “Un nuevo estilo aterriza en la Terminal 2”

� La propuesta de medios incluye, entre otros:

� Grafico al interior de la Terminal 2

� Espectaculares en la ciudad � Revista Escala, Gran Plan, Destinos y convenciones,� Publicidad On-line (google, facebook, …)� Sinergias comerciales con Aeromexico

14

� El proyecto comercial “Espacio T2” está en etapa de desarrollo ejecutivo. Se espera pueda ser desarrollado para 4T 2010

� Superficie total es de 5,300 m²� La superficie rentable total es de 4,200 m2

� Durante la etapa de evaluación del proyecto comercial, detectamos un área de oportunidad al enfocar un mayor porcentaje de superficie a giros relacionados con servicios y entretenimiento (ej. Oficinas, gimnasio, casino, etc...) obteniendo como beneficio:

� Menor rotación de marcas� Menor inversión en accesos� Mayor interacción con Hotel y comunidad aeroportuaria� Mayor rentabilidad

Estado Actual de Proyecto Comercial “Espacio T2”

15Perspectiva de espacio comercial Perspectiva de espacio comercial Plano conceptualPlano conceptual

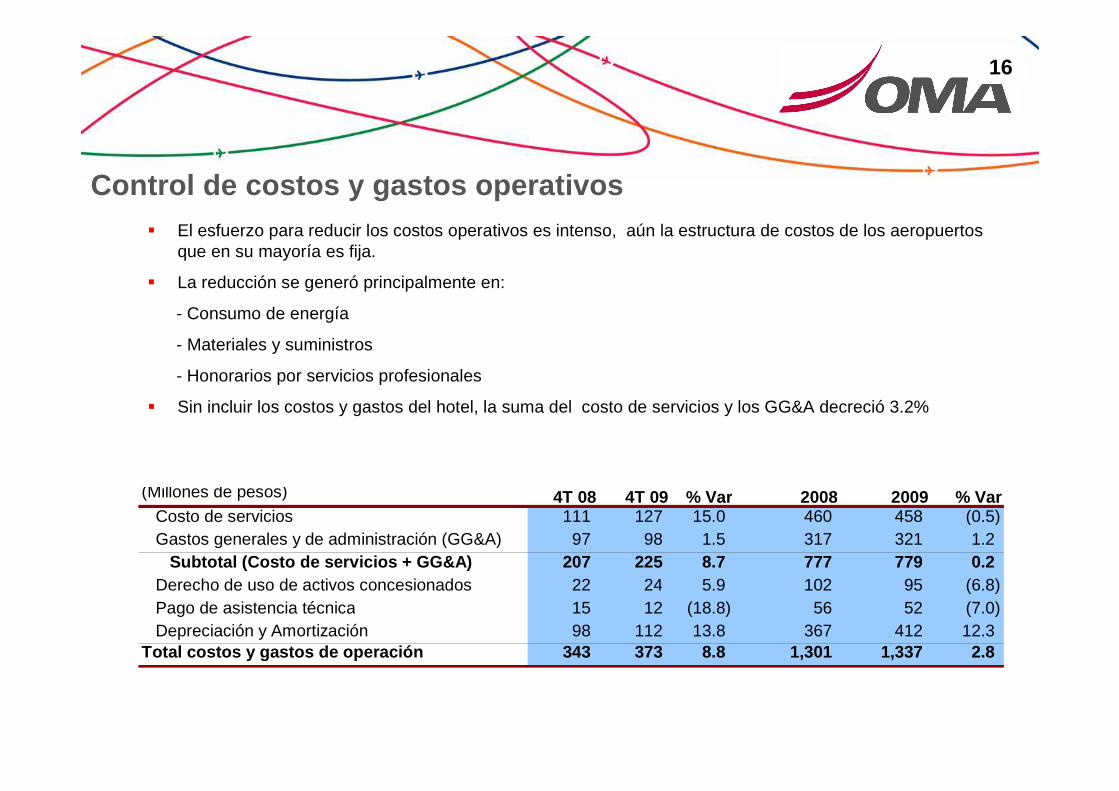

Control de costos y gastos operativos� El esfuerzo para reducir los costos operativos es intenso, aún la estructura de costos de los aeropuertos

que en su mayoría es fija.

� La reducción se generó principalmente en:

- Consumo de energía

- Materiales y suministros

- Honorarios por servicios profesionales

� Sin incluir los costos y gastos del hotel, la suma del costo de servicios y los GG&A decreció 3.2%

16

(Millones de pesos) 4T 08 4T 09 % Var 2008 2009 % VarCosto de servicios 111 127 15.0 460 458 (0.5) Gastos generales y de administración (GG&A) 97 98 1.5 317 321 1.2

Subtotal (Costo de servicios + GG&A) 207 225 8.7 777 779 0.2 Derecho de uso de activos concesionados 22 24 5.9 102 95 (6.8) Pago de asistencia técnica 15 12 (18.8) 56 52 (7.0) Depreciación y Amortización 98 112 13.8 367 412 12.3

Total costos y gastos de operación 343 373 8.8 1,301 1,337 2.8

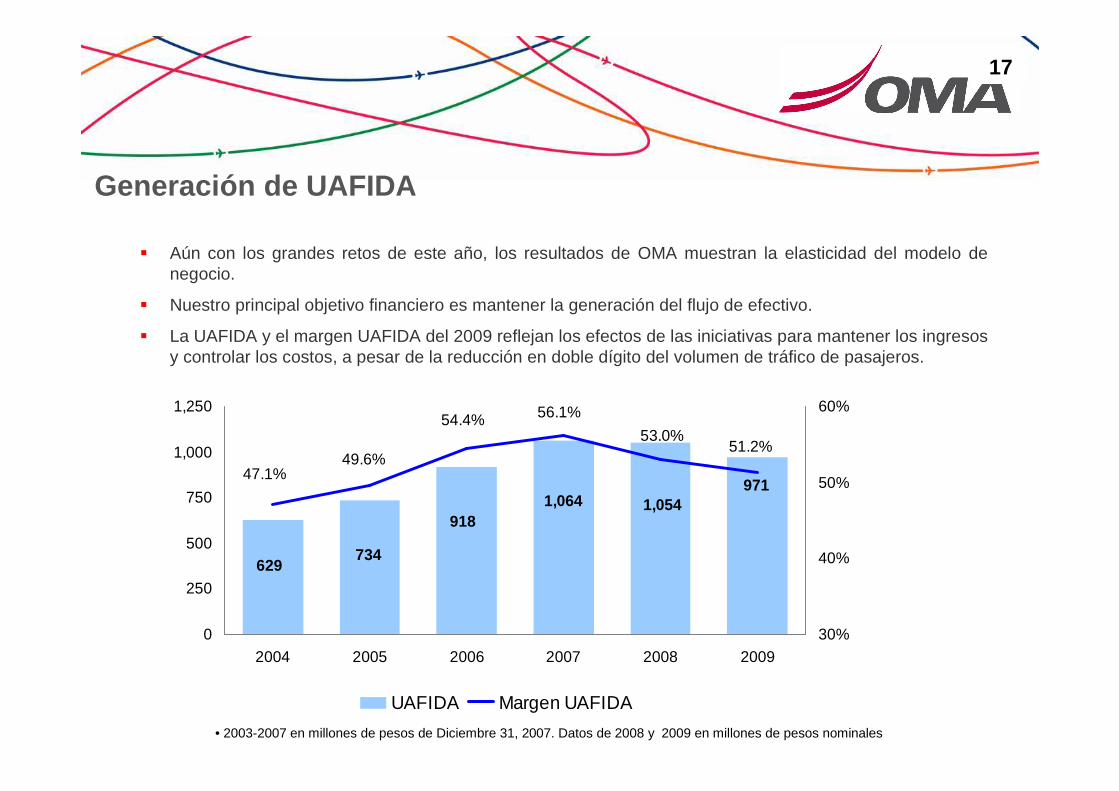

Generación de UAFIDA

• 2003-2007 en millones de pesos de Diciembre 31, 2007. Datos de 2008 y 2009 en millones de pesos nominales

� Aún con los grandes retos de este año, los resultados de OMA muestran la elasticidad del modelo de negocio.

� Nuestro principal objetivo financiero es mantener la generación del flujo de efectivo.

� La UAFIDA y el margen UAFIDA del 2009 reflejan los efectos de las iniciativas para mantener los ingresos y controlar los costos, a pesar de la reducción en doble dígito del volumen de tráfico de pasajeros.

17

971

629734

9181,064 1,054

51.2%

47.1%

53.0%

56.1%54.4%

49.6%

0

250

500

750

1,000

1,250

2004 2005 2006 2007 2008 200930%

40%

50%

60%

UAFIDA Margen UAFIDA

445 426 501309

117

889

488444

62

2006 2007 2008 2009 2010

PMD Equipo de revisión de equipaje

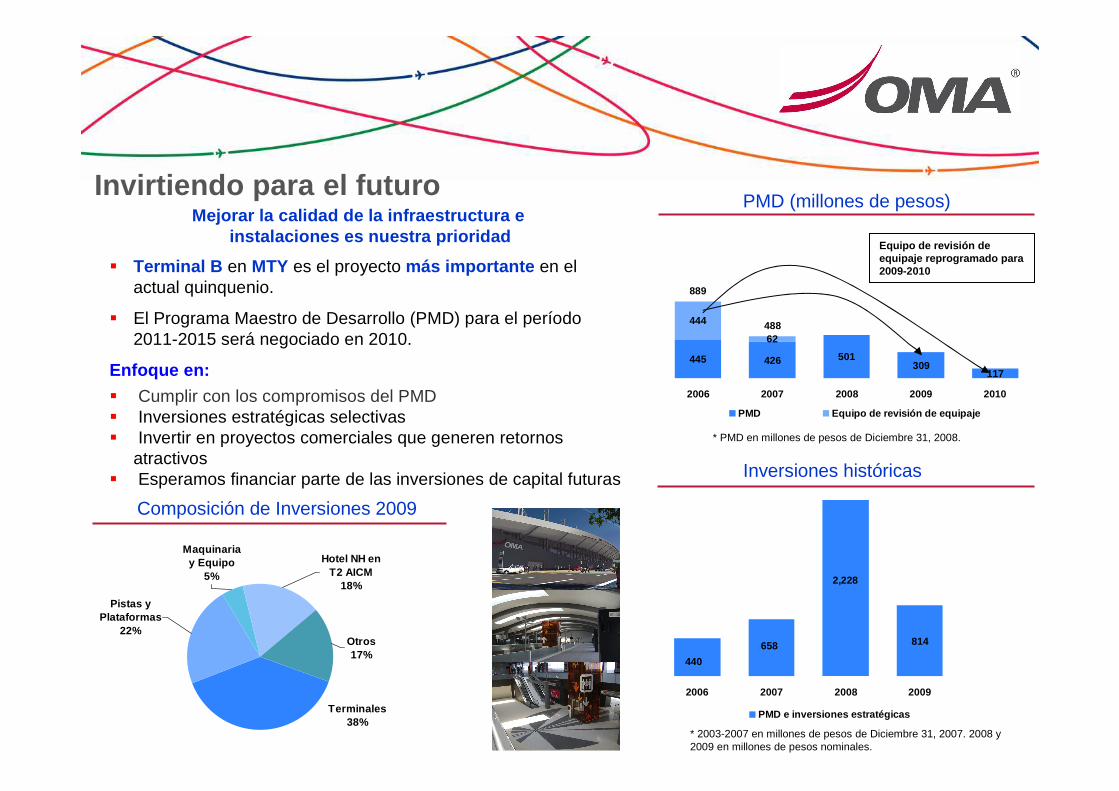

Invirtiendo para el futuro

� Terminal B en MTY es el proyecto más importante en el actual quinquenio.

� El Programa Maestro de Desarrollo (PMD) para el período 2011-2015 será negociado en 2010.

Enfoque en:

� Cumplir con los compromisos del PMD� Inversiones estratégicas selectivas� Invertir en proyectos comerciales que generen retornos

atractivos� Esperamos financiar parte de las inversiones de capital futuras

PMD (millones de pesos)

* 2003-2007 en millones de pesos de Diciembre 31, 2007. 2008 y 2009 en millones de pesos nominales.

Inversiones históricas

2,228

0

440

814

0

658

2006 2007 2008 2009 2010

PMD e inversiones estratégicas

* PMD en millones de pesos de Diciembre 31, 2008.

Equipo de revisión de equipaje reprogramado para 2009-2010

Otros17%

Hotel NH en T2 AICM

18%

Maquinaria y Equipo

5%

Terminales38%

Pistas y Plataformas

22%

Composición de Inversiones 2009

Mejorar la calidad de la infraestructura e instalaciones es nuestra prioridad

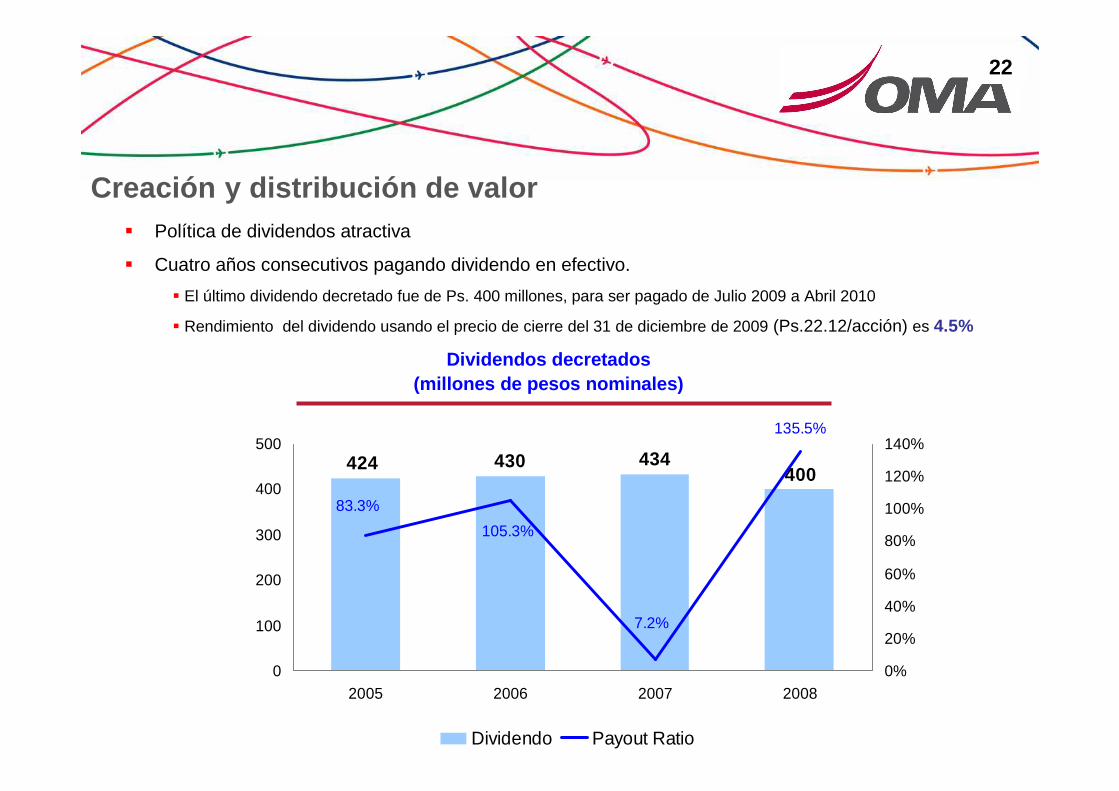

Creación y distribución de valor� Política de dividendos atractiva

� Cuatro años consecutivos pagando dividendo en efectivo.

� El último dividendo decretado fue de Ps. 400 millones, para ser pagado de Julio 2009 a Abril 2010

� Rendimiento del dividendo usando el precio de cierre del 31 de diciembre de 2009 (Ps.22.12/acción) es 4.5%

Dividendos decretados(millones de pesos nominales)

22

400434430424

105.3%

7.2%

135.5%

83.3%

0

100

200

300

400

500

2005 2006 2007 20080%

20%

40%

60%

80%

100%

120%

140%

Dividendo Payout Ratio

10

15

20

25

30

35

40

45

11/0

612

/06

01/0

702

/07

03/0

7

04/0

705

/07

06/0

7

07/0

708

/07

09/0

7

10/0

711

/07

12/0

7

01/0

802

/08

03/0

8

04/0

805

/08

06/0

8

07/0

808

/08

09/0

8

10/0

811

/08

12/0

8

01/0

902

/09

03/0

9

04/0

905

/09

06/0

9

07/0

908

/09

09/0

9

10/0

911

/09

12/0

9

01/1

002

/10

P e sos / Acción

-45

-30

-15

0

15

30

Cre cim ie n to de P a x %

Pr e cio d e la A cció n Cre cim ie n to de l T rá fico

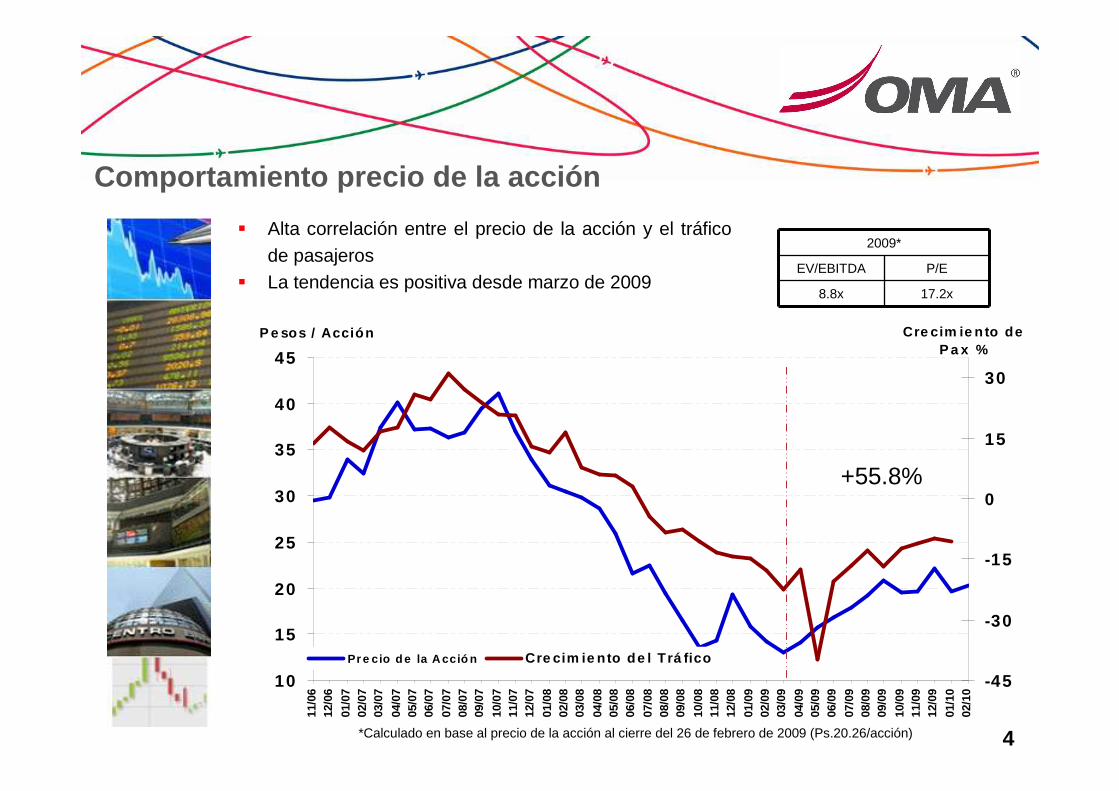

Comportamiento precio de la acción

� Alta correlación entre el precio de la acción y el tráfico de pasajeros

� La tendencia es positiva desde marzo de 2009

2009*

EV/EBITDA P/E

8.8x 17.2x

+55.8%

4*Calculado en base al precio de la acción al cierre del 26 de febrero de 2009 (Ps.20.26/acción)

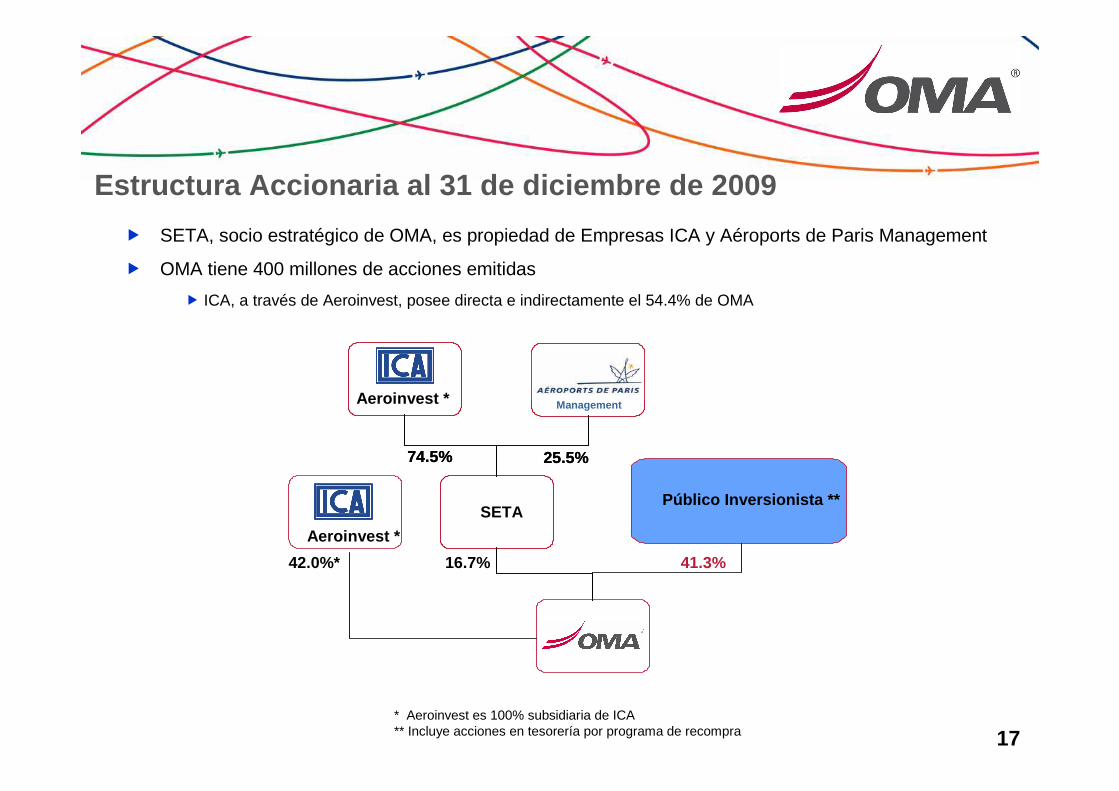

Estructura Accionaria al 31 de diciembre de 2009

* Aeroinvest es 100% subsidiaria de ICA** Incluye acciones en tesorería por programa de recompra

Aeroinvest *

16.7%42.0%*

25.5%

41.3%

74.5%

Public FloatSETA

25.5%74.5%

Público Inversionista **

Management

Aeroinvest *

17

� SETA, socio estratégico de OMA, es propiedad de Empresas ICA y Aéroports de Paris Management

� OMA tiene 400 millones de acciones emitidas

� ICA, a través de Aeroinvest, posee directa e indirectamente el 54.4% de OMA

Razones para invertir en OMA

Generación de nuevas fuentes de ingresos

Continua generación de flujo de efectivo

Atractiva política de dividendos

Fuerte socio estratégico y equipo directivo experim entado

Control de costos y gastos

Potencial crecimiento de tráfico de pasajeros

Contactos:

José Luis Guerrero CortésDirector de Administración y FinanzasTel. (+52) 81 8625 [email protected]

Grupo Aeroportuario del Centro Norte, S.A.B. de C.V.Aeropuerto Internacional de Monterrey, zona de carga.Carretera Miguel Alemán km 24 s/nApodaca, Nuevo León, México. 666000Tel. (+52) 81 8625 4300Fax. (+52) 81 8625 [email protected]

www.oma.aero

Vicsaly Torres RuizInvestor RelationsTel. (+52) 81 8625 4300 ext [email protected]

Disclaimer

Esta presentación contiene ciertas declaraciones relacionadas con la información general de Grupo Aeroportuario Centro Norte, S.A. de C.V., (“OMA”) respecto de sus actividades al día de la presente. La información que se ha incluido en esta presentación es un resumen de información respecto de OMA la cual no pretende abarcar toda la información relacionada con OMA. La información contenida en esta presentación no se ha incluido con el propósito de dar asesoría específica a los inversionistas. Las declaraciones contenidas en la presente reflejan la visión actual de OMA con respecto a eventos futuros y están sujetas a ciertos riesgos, eventos inciertos y premisas. Muchos factores podrían causar que los resultados futuros, desempeño o logros de OMA sean diferentes a los expresados o asumidos en las siguientes declaraciones. Si uno o varios de estos riesgos efectivamente ocurren, o las premisas o estimaciones demuestran ser incorrectas, los resultados a futuro pueden variar significativamente de los descritos o anticipados, asumidos, estimados, esperados o presupuestados. OMA no intenta, ni asume ninguna obligación de actualizar las declaraciones que a continuación se presentan. De conformidad con la Ley del Mercado de Valores, solo podrán ser materia de oferta pública los valores inscritos en el Registro Nacional de Valores y deberá obtenerse la previa autorización de la Comisión Nacional Bancaria y de Valores, la cual no se ha obtenido. Cualquier oferta pública a ser realizada en los Estados Unidos Mexicanos deberá cumplir con los requisitos establecidos en la Ley del Mercado de Valores, entre los cuales, deberá presentarse un prospecto de colocación que incluya la situación financiera, administrativa, económica, contable y legal de OMA así como la información relevante que contribuya a la adecuada toma de decisiones por parte del público inversionista. Esta presentación no sustituye la información que debe presentarse en dicho prospecto. Esta presentación no constituye una oferta, o invitación o bien una solicitud de una oferta, para suscribir o comprar cualesquiera valores. El contenido de esta presentación no constituye obligación alguna por parte de OMA.

UAFIDA representa la utilidad neta menos financiamiento, otros ingresos (gastos), más impuestos y depreciación y amortización. UAFIDA no es alternativo a la utilidad neta como indicador del desempeño financiero de OMA, o como alternativa los indicadores de flujo de efectivo o liquidez. La administración de OMA cree que el UAFIDA provee una medida útil de su desempeño que es ampliamente utilizada por inversionistas y analistas para evaluar su desempeño y compararla con otras compañías, sin embargo, puede ser calculado de forma diferente por otras compañías.

Nota Aclaratoria