fórmulas y factores

TRANSCRIPT

MAF Roberto Ezequiel Franco Zesati 1

Fórmulas y Factoresde Ingeniería Económica

Definir los conceptos fundamentales que forman la

base de los análisis económicos

MAF Roberto Ezequiel Franco Zesati 2

Conceptos Generales Cuando el interés

se expresa como porcentaje del monto original por unidad de tiempo el resultados es laTasa de Interés.

Equivalencia significa que sumas de dinero en diferentes tiempos pueden tener igual valor económico al utilizar conjuntamente valor del dinero en el tiempo y tasas de interés

MAF Roberto Ezequiel Franco Zesati 3

Conceptos Generales Interés simple Se calcula usando

solamente el capital contable, ignorando cualquier interés que pueda haberse acumulado en periodos precedentes.

Interés compuesto El interés de un

periodo es calculado sobre el principal más la cantidad acumulada de intereses ganados en periodos anteriores.

MAF Roberto Ezequiel Franco Zesati 4

Conceptos Generales El conjunto de

ingresos (rentas) y pagos de dinero (costos) que ocurren en ciertos intervalos de tiempo se denominan Flujo de Caja

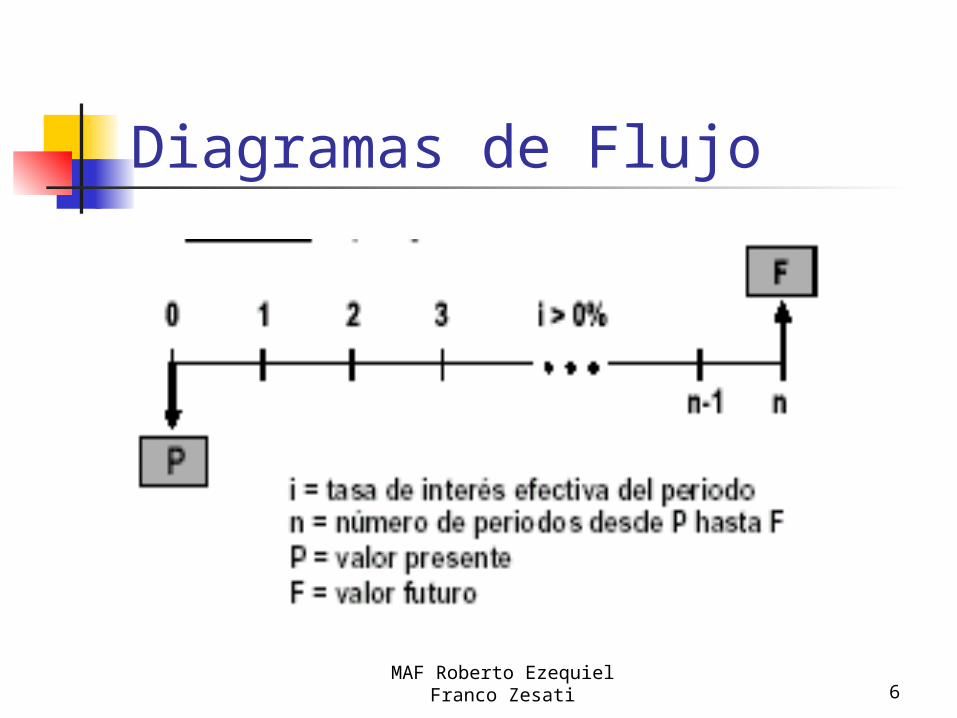

Los flujos de caja pueden representarse gráficamente mediante los denominados Diagramas de flujo en donde:

MAF Roberto Ezequiel Franco Zesati 5

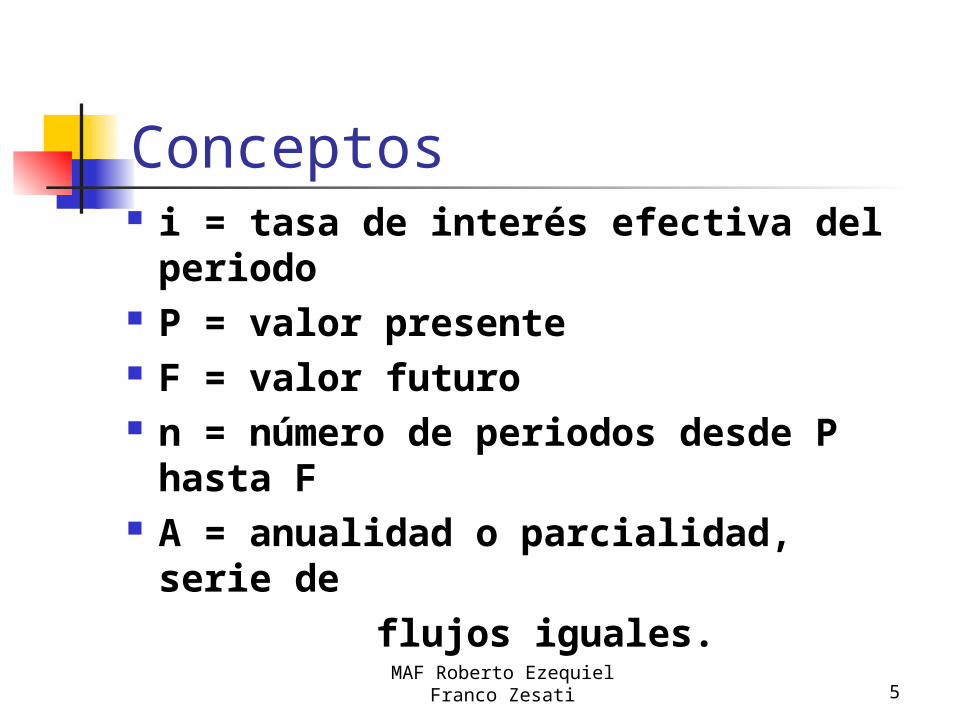

Conceptos i = tasa de interés efectiva del

periodo P = valor presente F = valor futuro n = número de periodos desde P

hasta F A = anualidad o parcialidad, serie

de flujos iguales.

MAF Roberto Ezequiel Franco Zesati 6

Diagramas de Flujo

MAF Roberto Ezequiel Franco Zesati 7

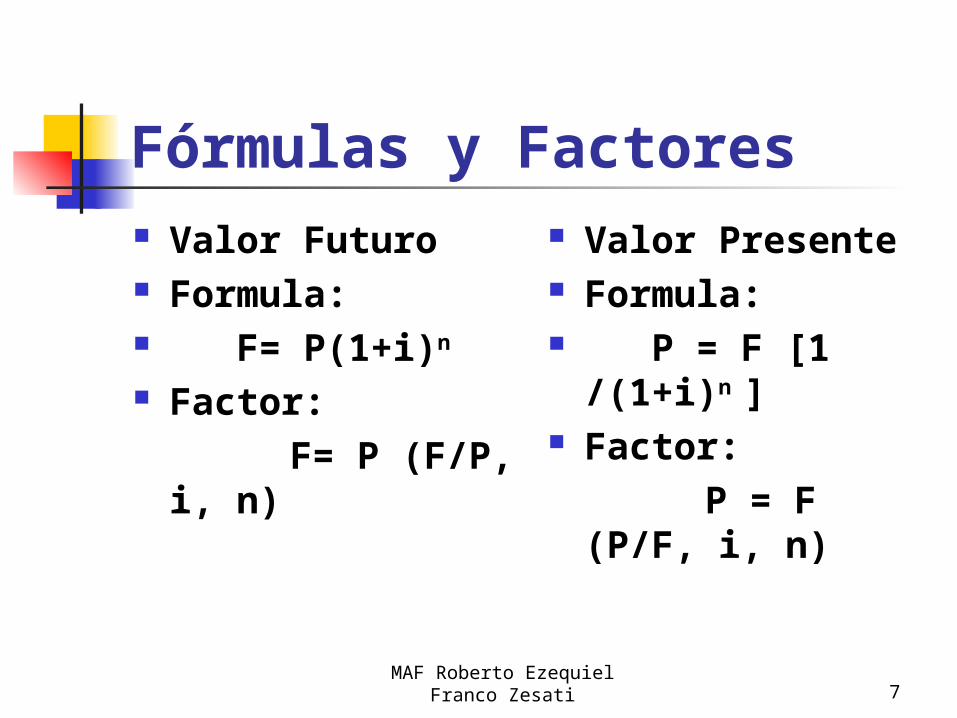

Fórmulas y Factores Valor Futuro Formula: F= P(1+i)n Factor:

F= P (F/P, i, n)

Valor Presente Formula: P = F [1

/(1+i)n ] Factor:

P = F (P/F, i, n)

MAF Roberto Ezequiel Franco Zesati 8

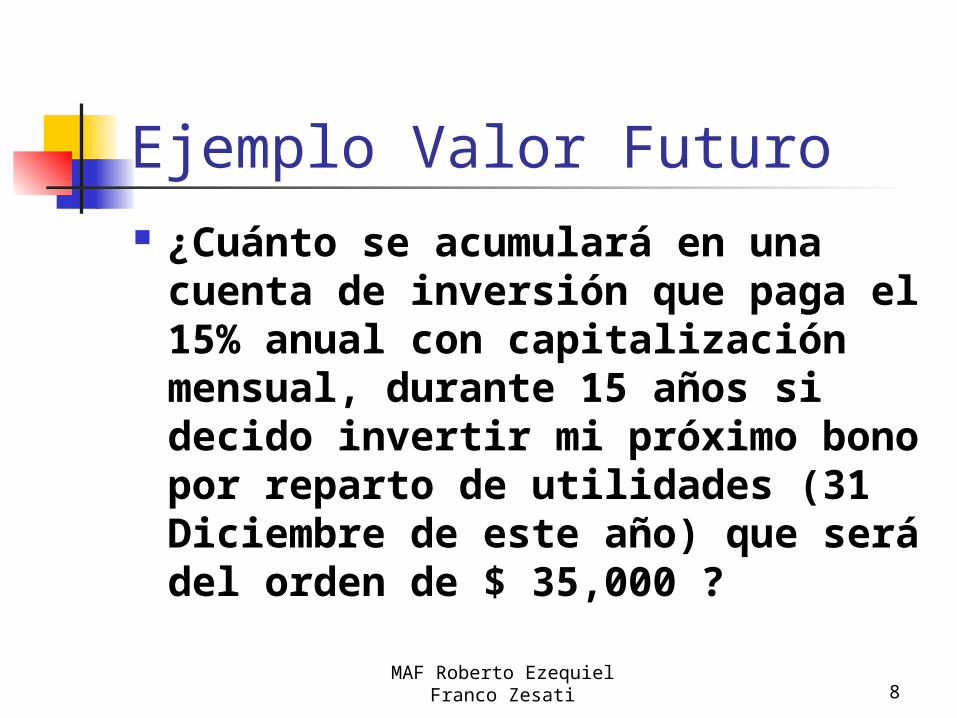

Ejemplo Valor Futuro ¿Cuánto se acumulará en una cuenta de

inversión que paga el 15% anual con capitalización mensual, durante 15 años si decido invertir mi próximo bono por reparto de utilidades (31 Diciembre de este año) que será del orden de $ 35,000 ?

MAF Roberto Ezequiel Franco Zesati 9

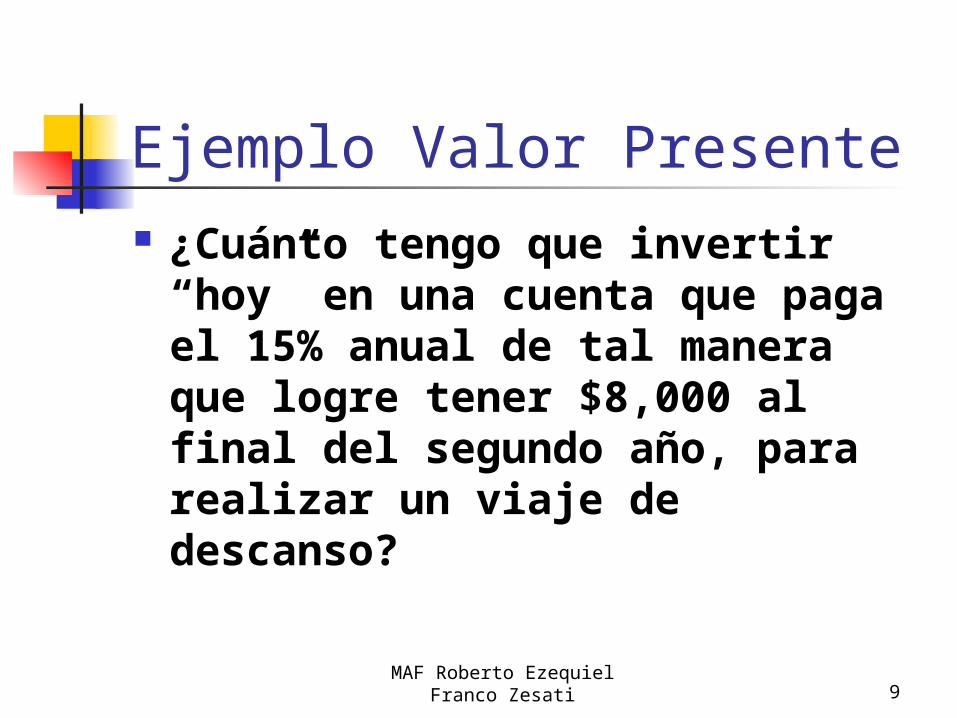

Ejemplo Valor Presente ¿Cuánto tengo que invertir “hoy” en una

cuenta que paga el 15% anual de tal manera que logre tener $8,000 al final del segundo año, para realizar un viaje de descanso?

MAF Roberto Ezequiel Franco Zesati 10

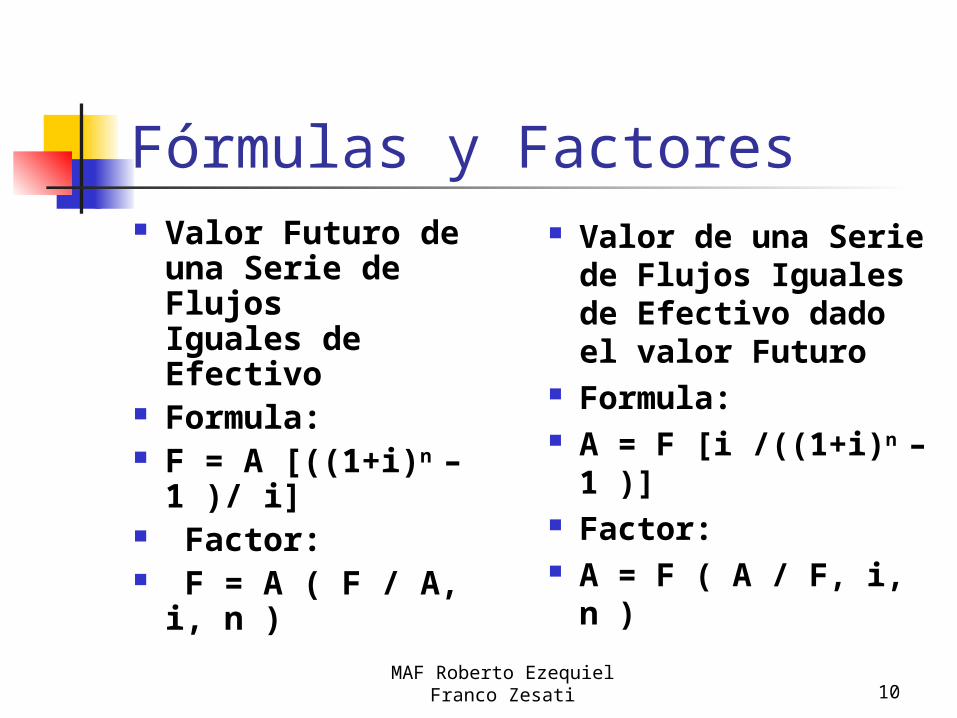

Fórmulas y Factores Valor Futuro de

una Serie de FlujosIguales de Efectivo

Formula: F = A [((1+i)n –

1 )/ i] Factor: F = A ( F / A, i, n )

Valor de una Serie de Flujos Iguales de Efectivo dado el valor Futuro

Formula: A = F [i /((1+i)n –

1 )] Factor: A = F ( A / F, i, n )

MAF Roberto Ezequiel Franco Zesati 11

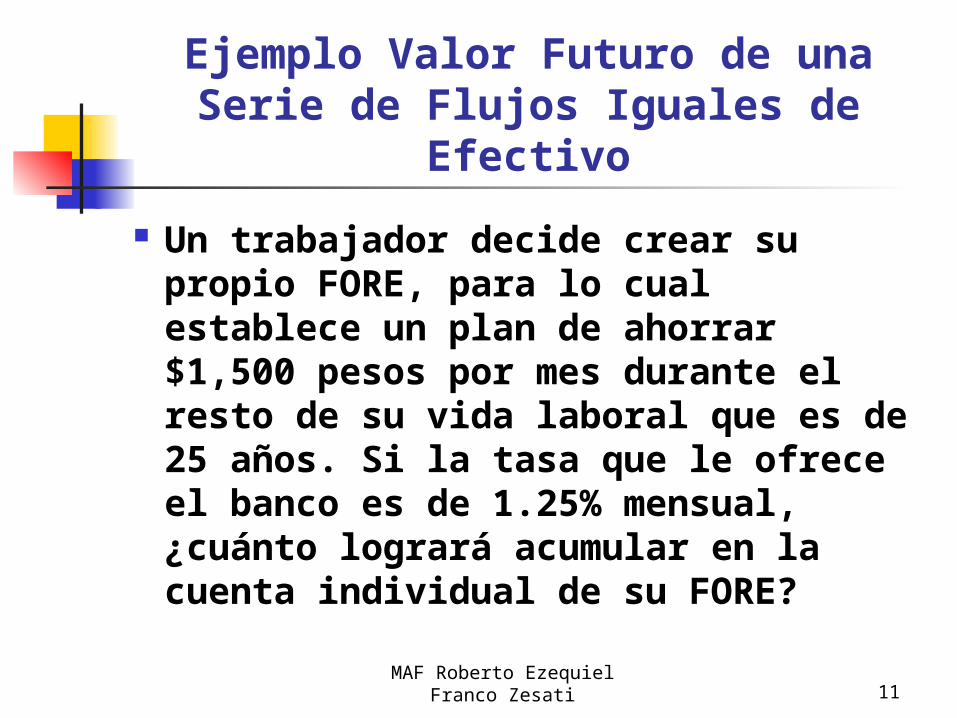

Ejemplo Valor Futuro de una Serie de Flujos Iguales de

Efectivo

Un trabajador decide crear su propio FORE, para lo cual establece un plan de ahorrar $1,500 pesos por mes durante el resto de su vida laboral que es de 25 años. Si la tasa que le ofrece el banco es de 1.25% mensual, ¿cuánto logrará acumular en la cuenta individual de su FORE?

MAF Roberto Ezequiel Franco Zesati 12

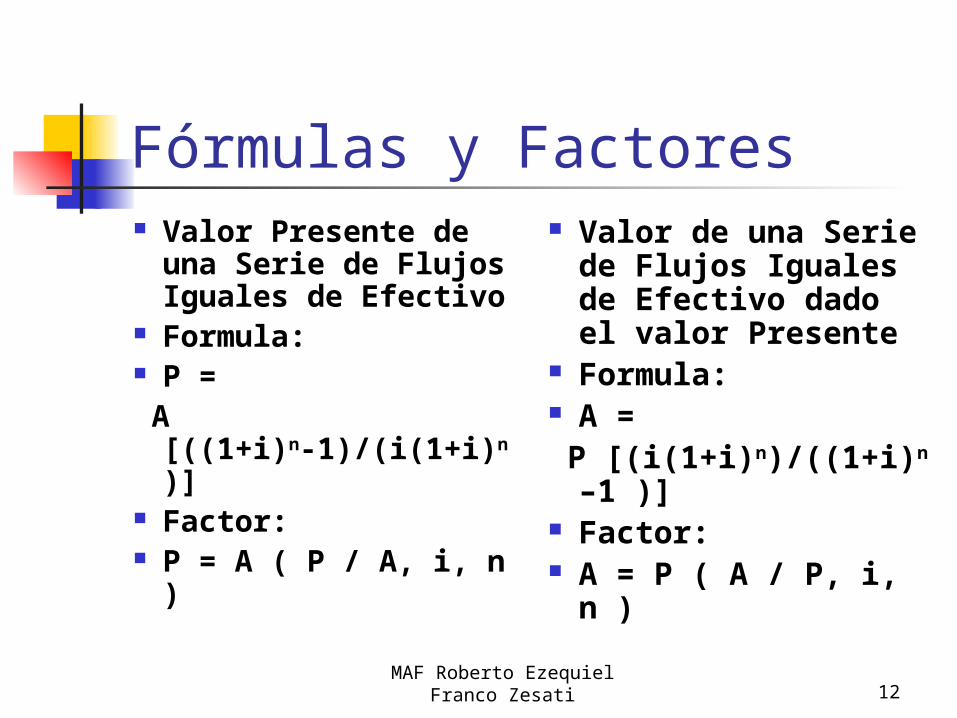

Fórmulas y Factores Valor Presente de

una Serie de Flujos Iguales de Efectivo

Formula: P = A

[((1+i)n-1)/(i(1+i)n)]

Factor: P = A ( P / A, i, n )

Valor de una Serie de Flujos Iguales de Efectivo dado el valor Presente

Formula: A = P [(i(1+i)n)/((1+i)n –

1 )] Factor: A = P ( A / P, i, n )

MAF Roberto Ezequiel Franco Zesati 13

Ejemplo Valor de una Serie de Flujos Iguales de Efectivo dado el valor

Presente

Una persona desea adquirir un automóvil bajo el esquema del 30% de enganche y 24 mensualidades. Si el automóvil tiene un precio de $148,000 y el financiamiento es del orden del 2 % mensual, ¿Cuánto será la inversión inicial (enganche) y las mensualidades que tendrá que pagar esta persona?

MAF Roberto Ezequiel Franco Zesati 14

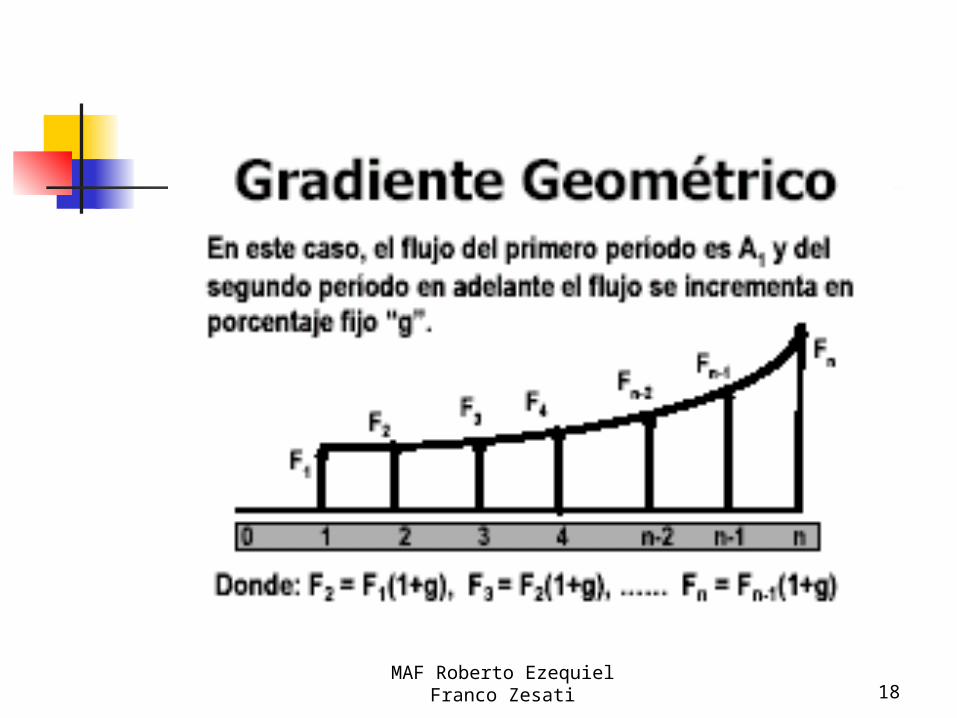

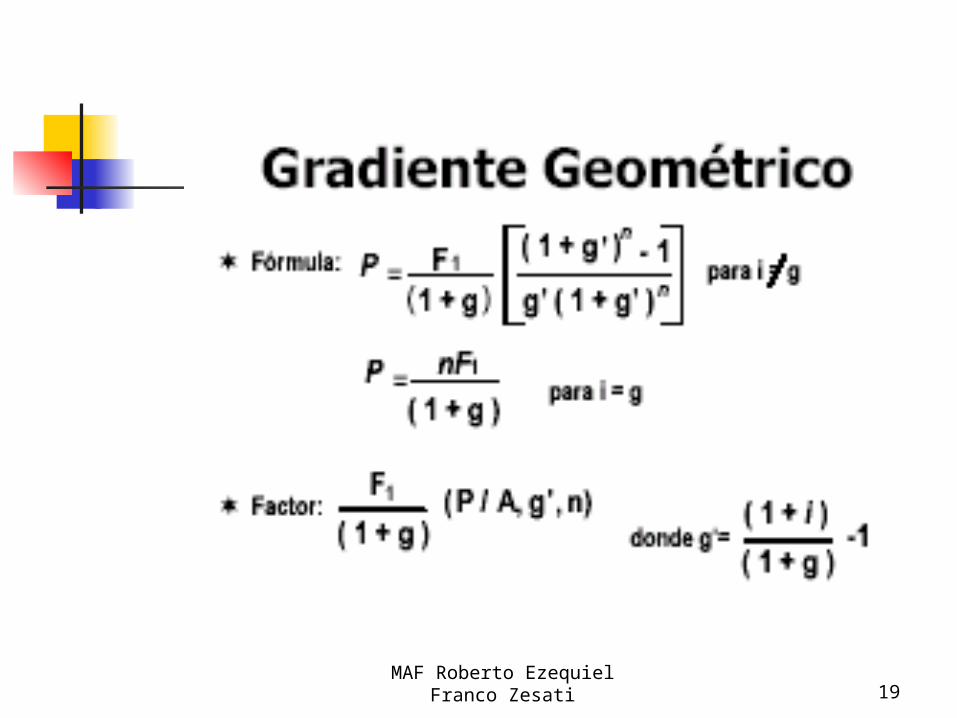

Gradiente Uniforme Es una serie de flujo de caja que

aumenta o disminuye de manera uniforme (cambia en la misma cantidad cada año). La cantidad que aumenta o disminuye es el gradiente.

MAF Roberto Ezequiel Franco Zesati 15

MAF Roberto Ezequiel Franco Zesati 16

MAF Roberto Ezequiel Franco Zesati 17

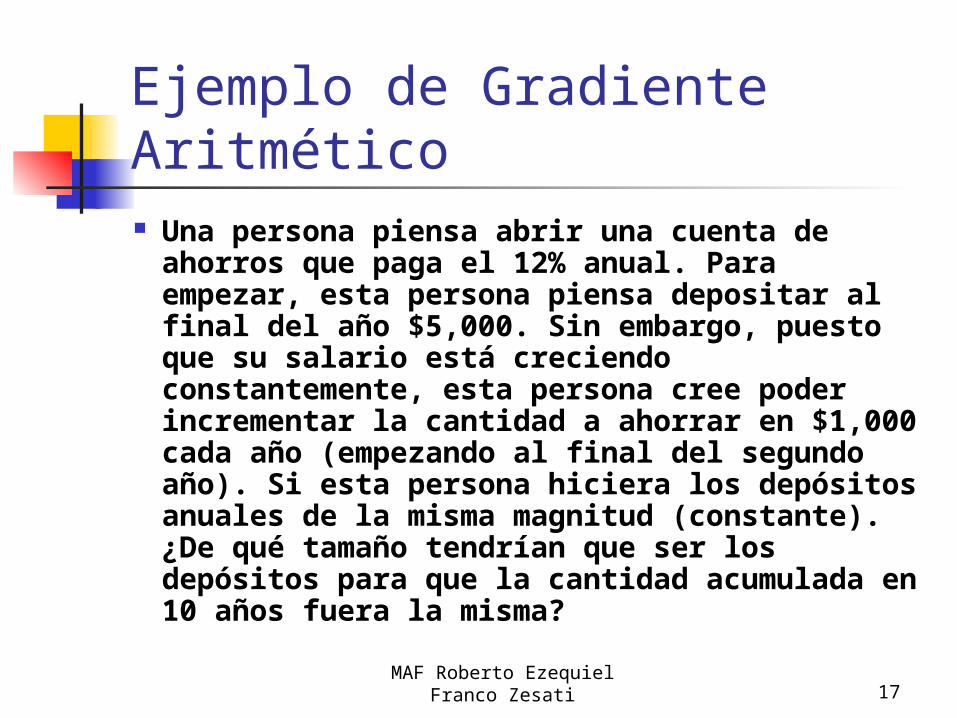

Ejemplo de Gradiente Aritmético Una persona piensa abrir una cuenta de ahorros que

paga el 12% anual. Para empezar, esta persona piensa depositar al final del año $5,000. Sin embargo, puesto que su salario está creciendo constantemente, esta persona cree poder incrementar la cantidad a ahorrar en $1,000 cada año (empezando al final del segundo año). Si esta persona hiciera los depósitos anuales de la misma magnitud (constante). ¿De qué tamaño tendrían que ser los depósitos para que la cantidad acumulada en 10 años fuera la misma?

MAF Roberto Ezequiel Franco Zesati 18

MAF Roberto Ezequiel Franco Zesati 19

MAF Roberto Ezequiel Franco Zesati 20

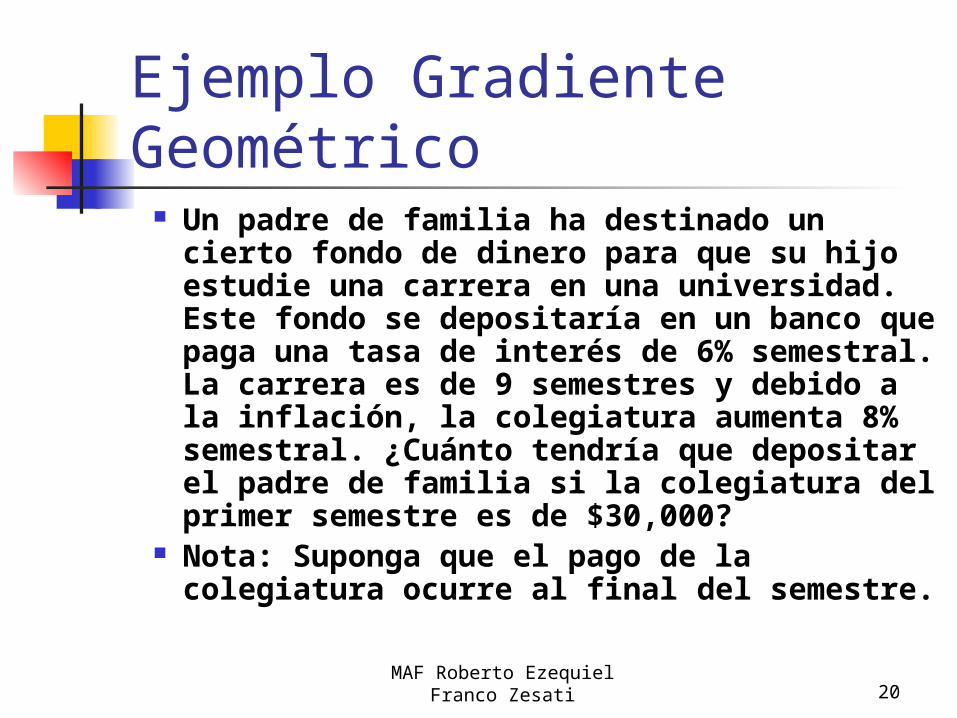

Ejemplo Gradiente Geométrico

Un padre de familia ha destinado un cierto fondo de dinero para que su hijo estudie una carrera en una universidad. Este fondo se depositaría en un banco que paga una tasa de interés de 6% semestral. La carrera es de 9 semestres y debido a la inflación, la colegiatura aumenta 8% semestral. ¿Cuánto tendría que depositar el padre de familia si la colegiatura del primer semestre es de $30,000?

Nota: Suponga que el pago de la colegiatura ocurre al final del semestre.

MAF Roberto Ezequiel Franco Zesati 21

Tasa de Interés – Nominal y Efectiva

Tasa de interés nominal r es la tasa de interés delperiodo por el número de períodos.

La tasa nominal está compuesta de la siguiente forma:

r = 12% anual capitalizable mensualmente.

MAF Roberto Ezequiel Franco Zesati 22

Tasa de Interés – Nominal y Efectiva

Donde podemos destacar (i) el 12% como la magnitud o valor de la tasa de interés, (ii) el período de duración, en este caso anual, y finalmente (iii) el período de capitalización, o el período de capitalización de los intereses. Recuerden que la capitalización de intereses permite la acumulación del capital (o principal) más los intereses que generan, de tal forma que en el siguiente período la cantidad de intereses generada es mayor.

MAF Roberto Ezequiel Franco Zesati 23

A pesar de ser una de las formas más comunes de representación, incluso la forma en que instituciones financieras se comunican, es necesario definir una tasa que contabilice la generación total de intereses a lo largo de un período específico, normalmente anual. Esta tasa es la que conocemos como tasa efectiva de interés.

MAF Roberto Ezequiel Franco Zesati 24

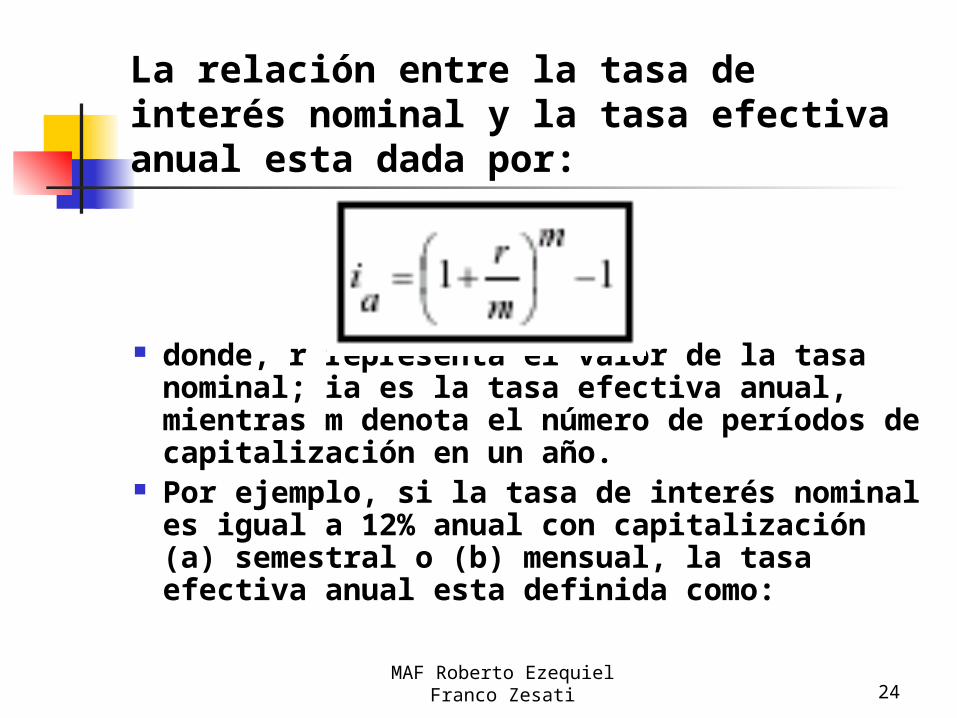

La relación entre la tasa de interés nominal y la tasa efectiva anual esta dada por:

donde, r representa el valor de la tasa nominal; ia es la tasa efectiva anual, mientras m denota el número de períodos de capitalización en un año.

Por ejemplo, si la tasa de interés nominal es igual a 12% anual con capitalización (a) semestral o (b) mensual, la tasa efectiva anual esta definida como:

MAF Roberto Ezequiel Franco Zesati 25

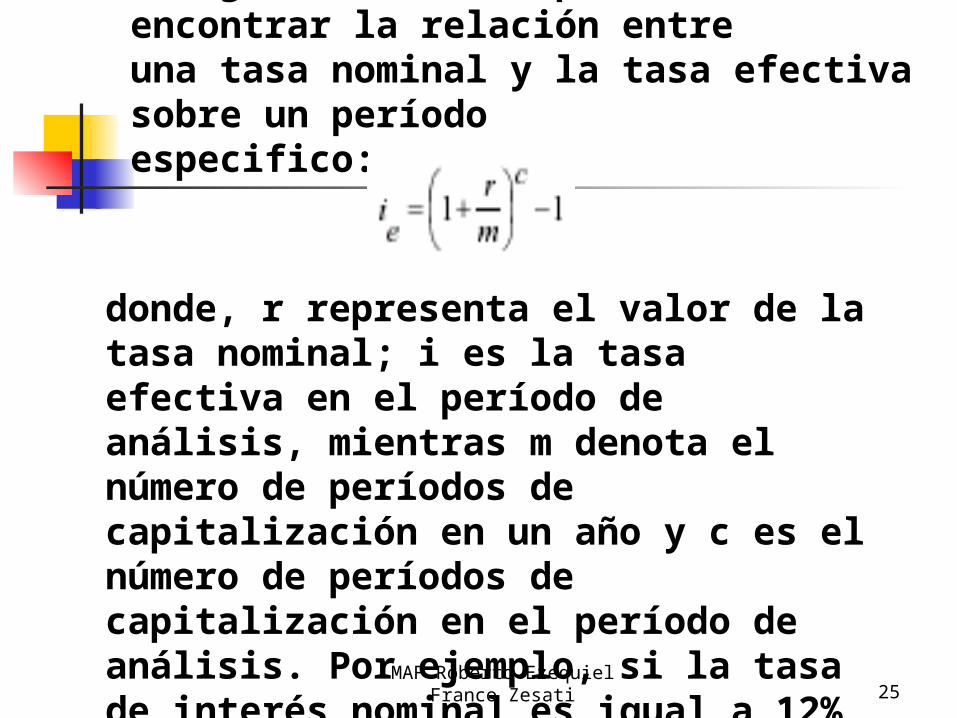

De igual forma, es posible encontrar la relación entreuna tasa nominal y la tasa efectiva sobre un períodoespecifico:

donde, r representa el valor de la tasa nominal; i es la tasa efectiva en el período de análisis, mientras m denota el número de períodos de capitalización en un año y c es el número de períodos de capitalización en el período de análisis. Por ejemplo, si la tasa de interés nominal es igual a 12% anual con capitalización mensual, y deseamos obtener la tasa efectiva (a) semestral y (b) mensual, entonces: