formaciÓn medioambiental y aprendizajehera.ugr.es/tesisugr/18582886.pdf · 2010-05-31 · en las...

TRANSCRIPT

FACULTAD DE CIENCIAS ECONÓMICAS Y EMPRESARIALES

DEPARTAMENTO DE ORGANIZACIÓN DE EMPRESAS

FORMACIÓN MEDIOAMBIENTAL Y

APRENDIZAJE ORGANIZATIVO:

ANÁLISIS DE SU INFLUENCIA EN EL DESARROLLO

DE ESTRATEGIAS MEDIOAMBIENTALES

PROACTIVAS

Tesis Doctoral presentada por

María Dolores Vidal Salazar (Universidad de Granada)

Dirigida por los profesores Doctores:

Fernando Matías Reche (Universidad de Granada)

Eulogio Cordón Pozo (Universidad de Granada)

Granada 2009

Editor: Editorial de la Universidad de GranadaAutor: María Dolores Vidal SalazarD.L.: GR 2685-2010ISBN: 978-84-693-2016-7

ÍNDICE DE CONTENIDOS

II

AGRADECIMIENTOS

AGRADECIMIENTOS

Esta tesis va dedicada a todos aquellos que confiaron en mi más que yo misma y que,

para mi fortuna, son muchos.

Para realizar esta investigación he contado con la colaboración de muchas personas que con su apoyo, de una forma u otra, han contribuido de forma decisiva a que este trabajo sea hoy una realidad y a las que, con mi mayor agradecimiento, dedico este trabajo. No me resulta nada fácil plasmar de forma resumida todos los agradecimientos. Son muchas las deudas contraídas, casi todas impagables.

Destacar en primer lugar a mis directores, Fernando Matías y Eulogio Cordón, que me han aconsejado y animado en todo momento, “soportado en muchos otros” y, sobre todo, han colaborado conmigo con un espíritu sencillo y entrañable que ha conseguido animarme en muchos períodos duros.

Mi máximo agradecimiento a Alberto Aragón, que me introdujo en la investigación, por su constante apoyo, su orientación y sus lúcidas críticas, sin olvidar un estimulo callado pero continuo muy de agradecer.

A todos los integrantes del Departamento de Organización de Empresas, no sólo por su apoyo técnico sino muy especialmente por el calor humano y el sostén anímico que en los momentos menos gratos me han brindado. En especial a Nuria, Enrique, Gonzalo, Javier Delgado, Samuel, Vera, Ana.... por su ayuda, por arroparme y por su cariño que hace que cada día acuda a la Universidad con ilusión y buen humor.

A Jose que ha tenido que aguantar no solo mis ausencias sino mis “presencias ausentes”, tantos y tan largos días de trabajo, pero que nunca ha dejado de tener en cuenta lo importante que era para mi recorrer este camino y que él estuviera a mi lado.

Y, sobretodo, a mis padres, siempre incondicionales, siempre presentes: a ellos y a mis hermanos les debo cuanto soy.

Gracias a todos.

ÍNDICE DE CONTENIDOS

IV

ÍNDICE DE CONTENIDOS

CAPÍTULO I: INTRODUCCIÓN Pág

1.1. Acercamiento al tema objeto de estudio y su interés…………………………....

1.1.1. Introducción………………………..……………………….……………..

1.1.2. El tema objeto de estudio…………………………………………..……...

1.1.3. Interés del tema de investigación……………………………..…………...

1.2. Objetivos de la investigación……………………………..……………………....

1.3. La estructura del trabajo………………………………..………………………..

1.4. Referencias bibliográficas del Capitulo I…..……….…………………………...

3

3

5

7

11

13

17

PRIMERA PARTE: FUNDAMENTOS TEORICOS

CAPÍTULO II. MARCO TEORICO GENERAL: LA PERSPECTIVA DE RECURSOS Y

CAPACIDADES

2.1. Introducción…………………………………………..…………………………..

2.2. La Perspectiva de Recursos y Capacidades……….....………………………….

2.2.1. Antecedentes……………………………………………………………....

2.2.2. Planteamientos generales de la Perspectiva de Recursos y Capacidades…

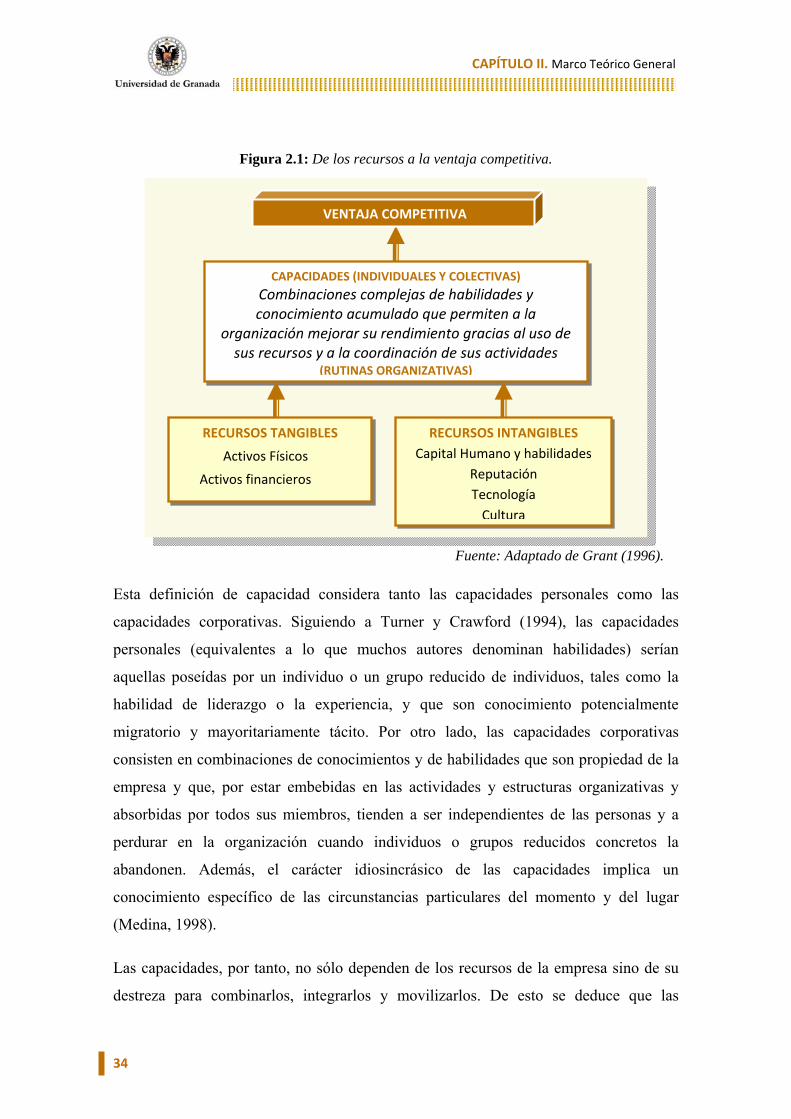

2.2.3. Concepto de recursos y capacidades………………………...…………….

2.2.4. Concepto de rutinas organizativas y competencias………………….……

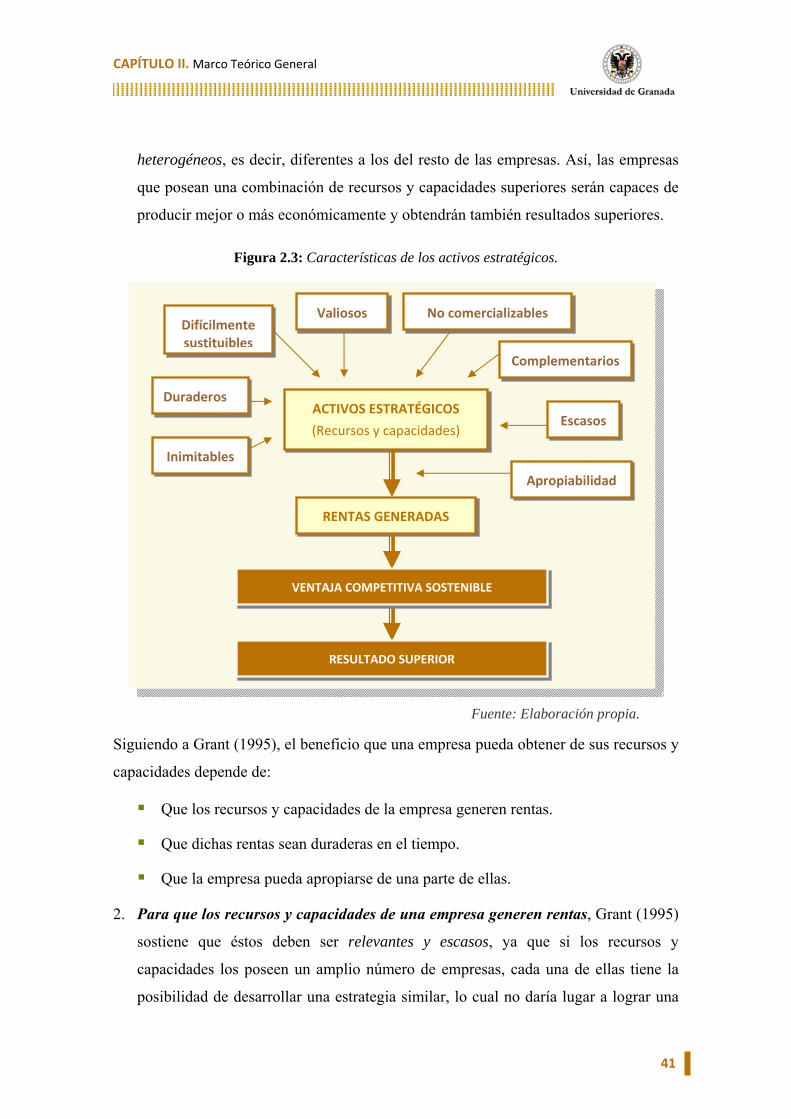

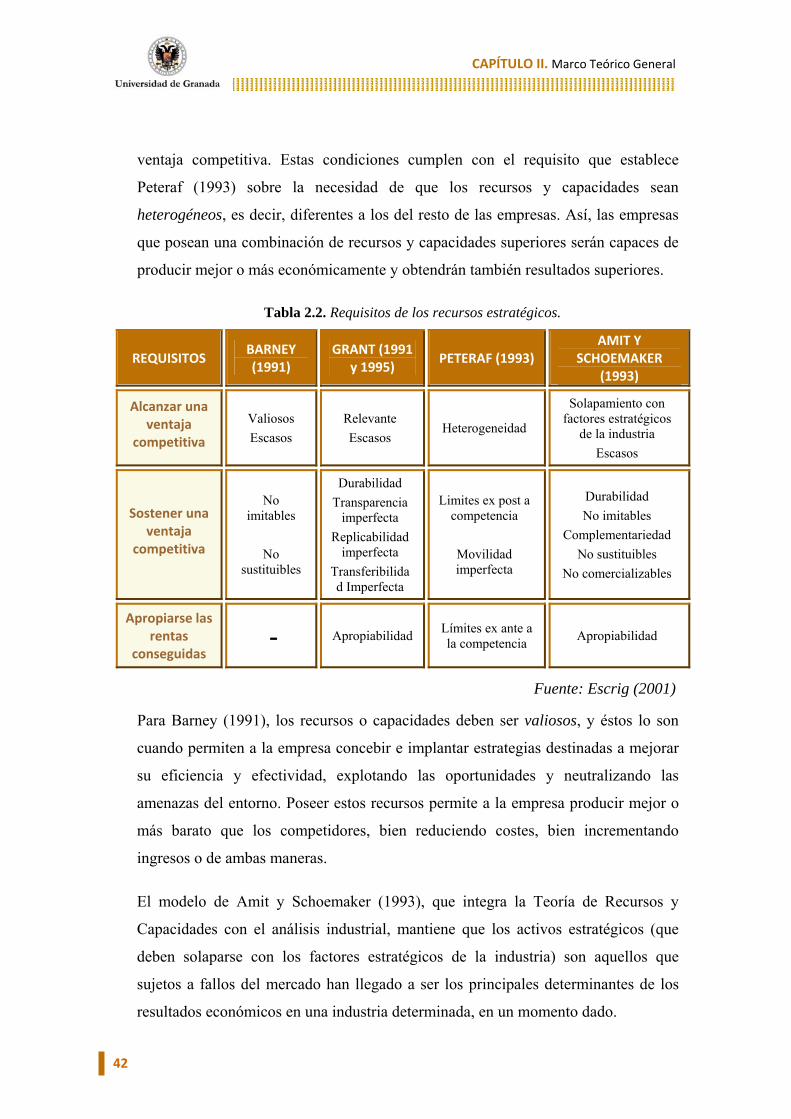

2.2.5. Las ventajas competitivas desde la perspectiva de recursos y capacidades

2.3. Las capacidades dinámicas…..…………………………………………………...

2.4. Limitaciones de la Perspectiva de Recursos y Capacidades.………………...…

2.5. Referencias bibliográficas del Capitulo II….……………………………………

23

24

25

27

28

35

39

46

49

53

CAPÍTULO III. LA FORMACIÓN EN LA EMPRESA: CONCEPTOS TEÓRICOS DE

APLICACIÓN

3.1. Introducción…………………...…………………………..……………………....

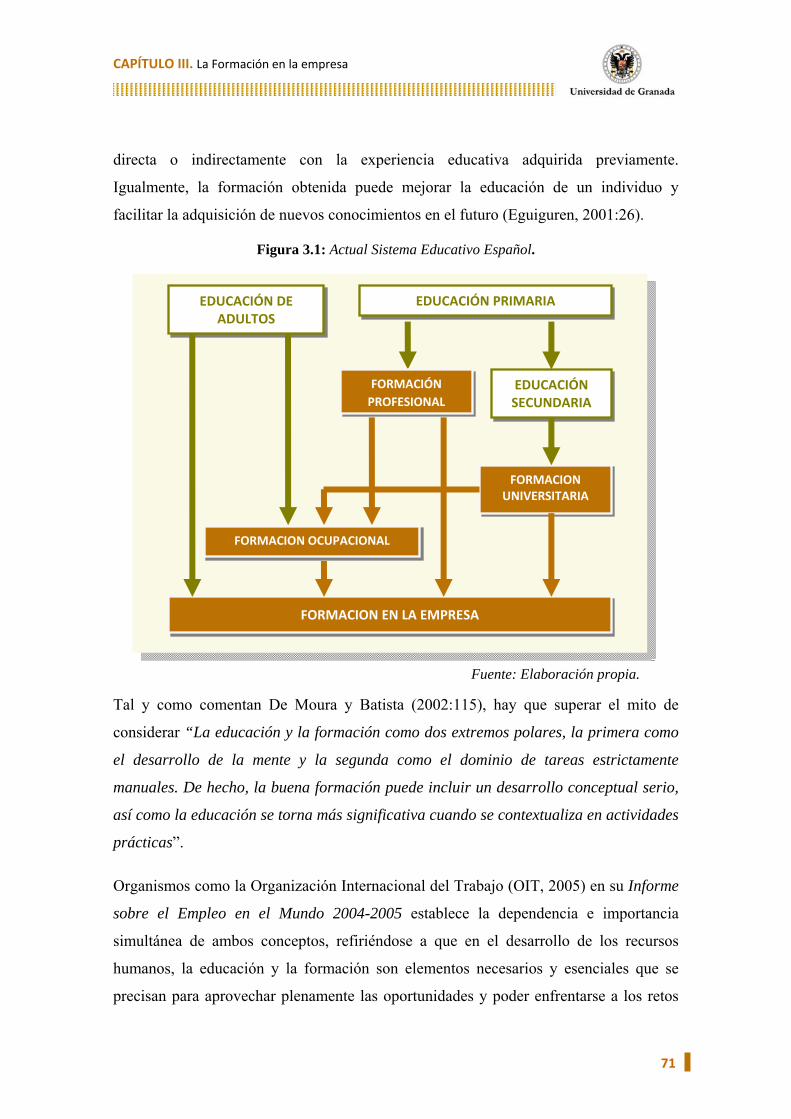

3.2. La formación: desarrollo conceptual e identificación del concepto…..……….

3.3. Implicaciones de la formación para la empresa……...………………..………..

3.3.1. El valor estratégico de la formación…………………………………....…

3.3.2 La concepción de la formación como un gasto o una inversión………......

63

66

73

73

76

ÍNDICE DE CONTENIDOS

II

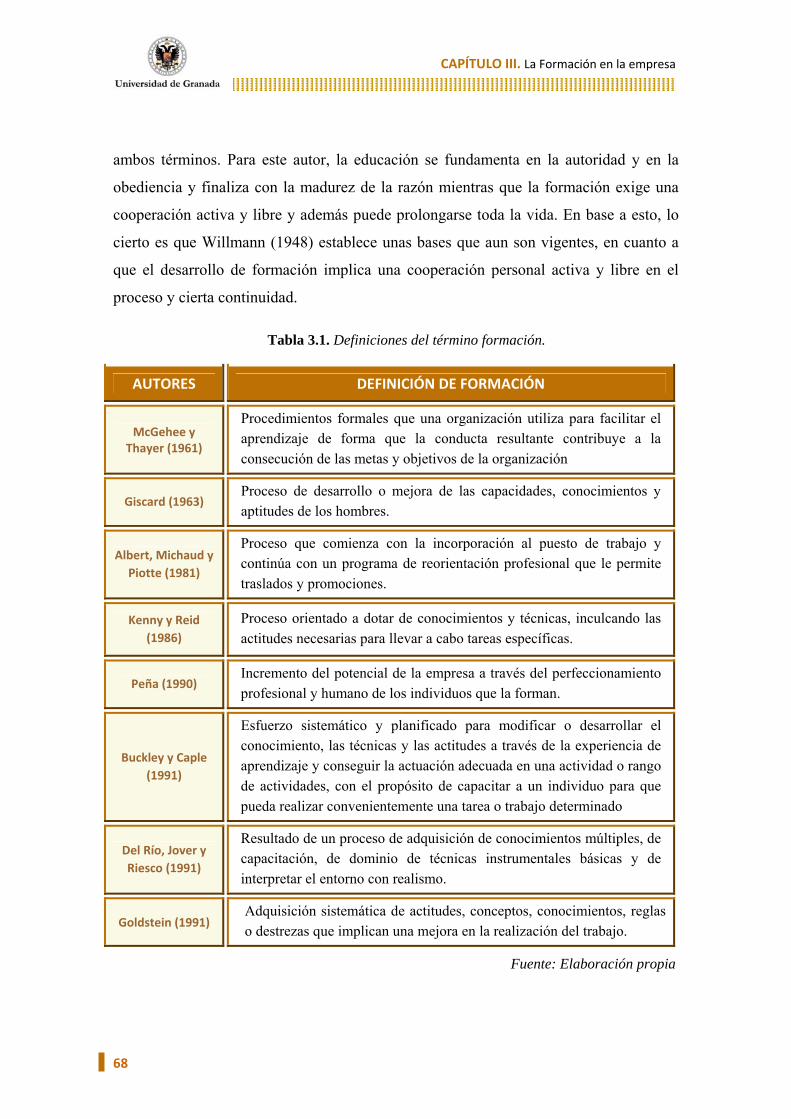

3.4. Acercamiento a diferentes tipologías de formación en la empresa…..…...……

3.4.1. Tipologías de la formación……………………………...……………..……

3.4.2. El concepto de formación continua y permanente……………………….....

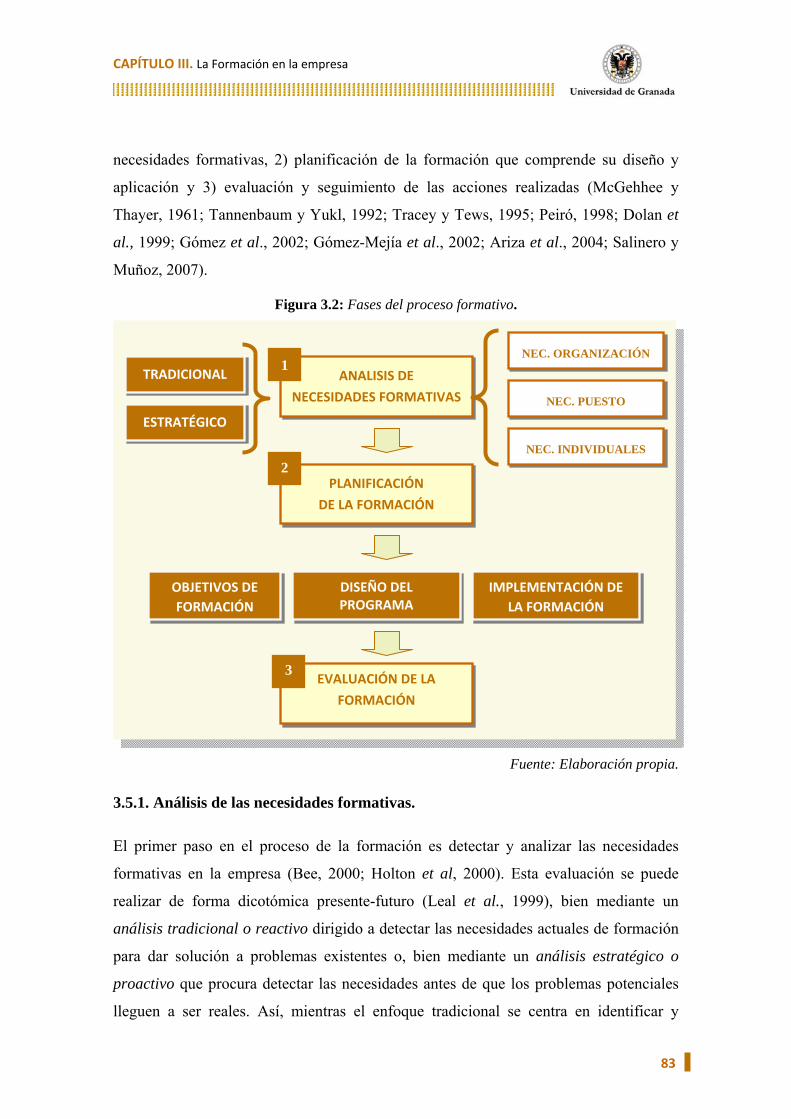

3.5. El proceso formativo: aspectos generales…………………………………..……

3.5.1. Análisis de la necesidades formativas………………….……………….....

3.5.2. Planificación de la formación………………………………………...……

3.5.3. Evaluación de la formación…………………………………………..……

3.6. La formación medioambiental y su importancia en las empresas.…………….

3.7. La formación desde la Perspectiva de Recursos y Capacidades y su importancia en el desarrollo de capital humano ……………………………….

3.8. Consideraciones finales…………………………………………………………...

3.9. Referencias bibliográficas del Capitulo III ……...………..…………..………...

77

77

82

82

83

84

85

86

91

95

96

CAPÍTULO IV. EL APRENDIZAJE ORGANIZATIVO COMO CAPACIDAD DINAMICA

4.1. Introducción……………………………..………………………………………...

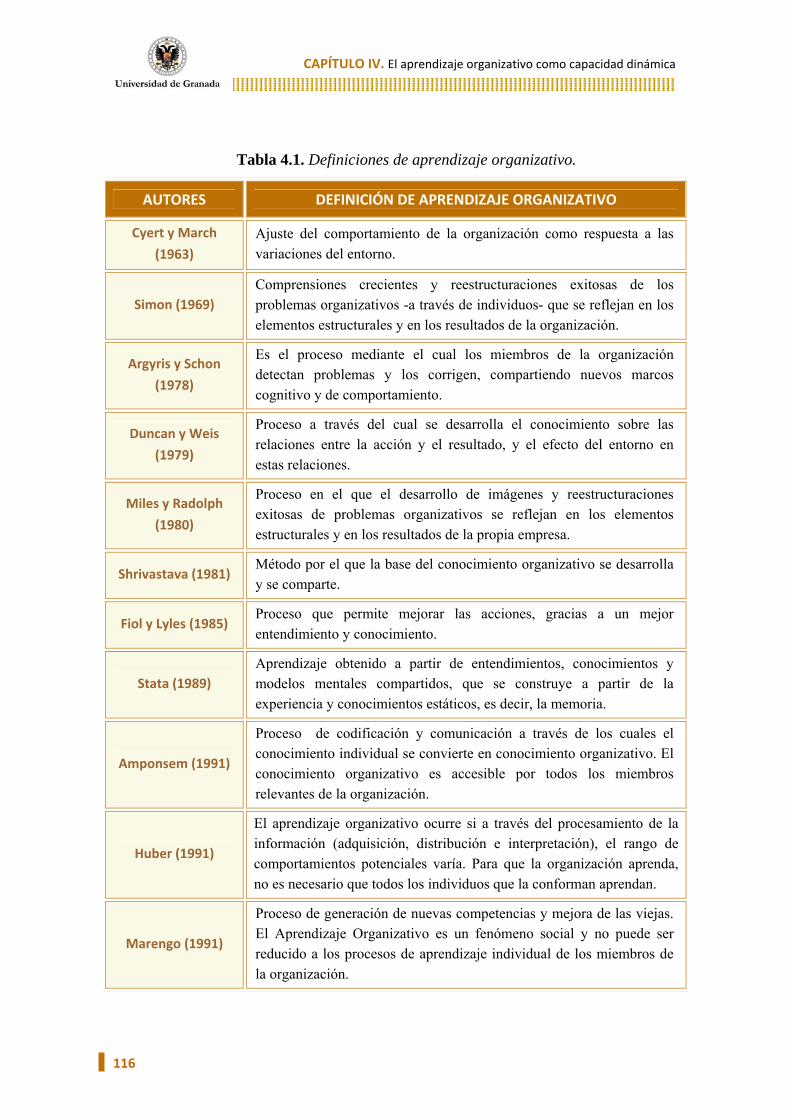

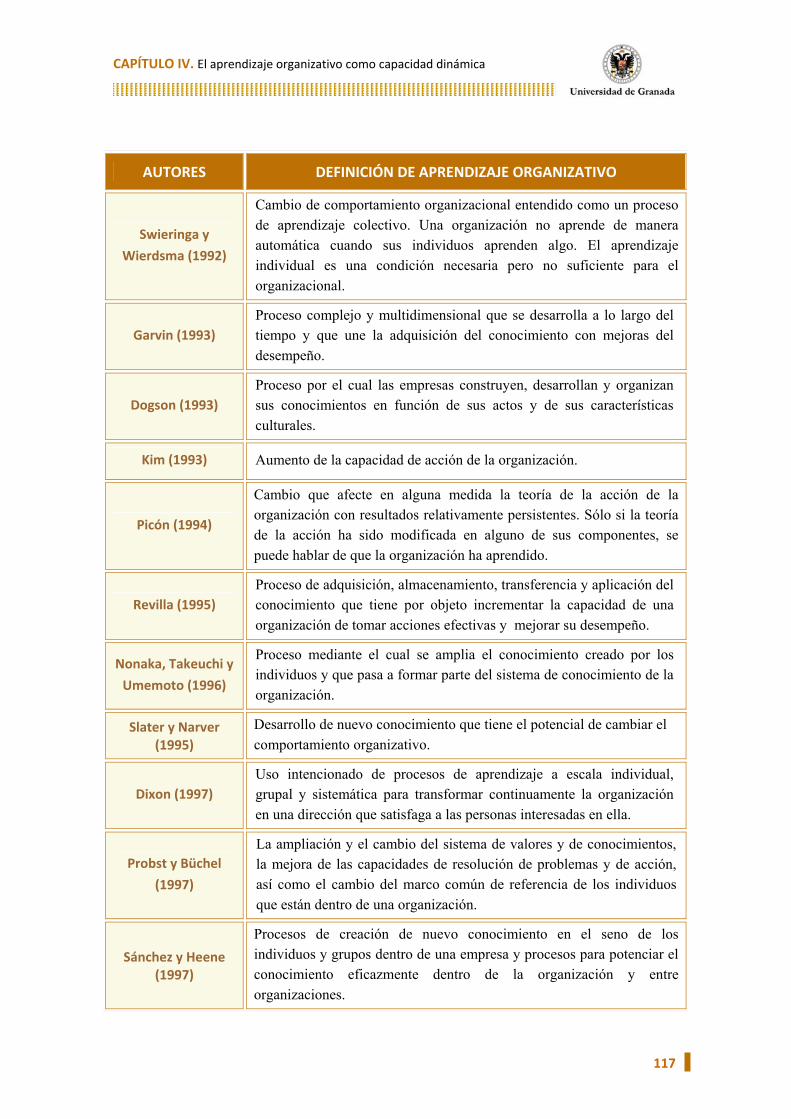

4.2. Descripción de la capacidad de aprendizaje organizativo: conceptos teóricos de aplicación…………………………………..…………………………………………

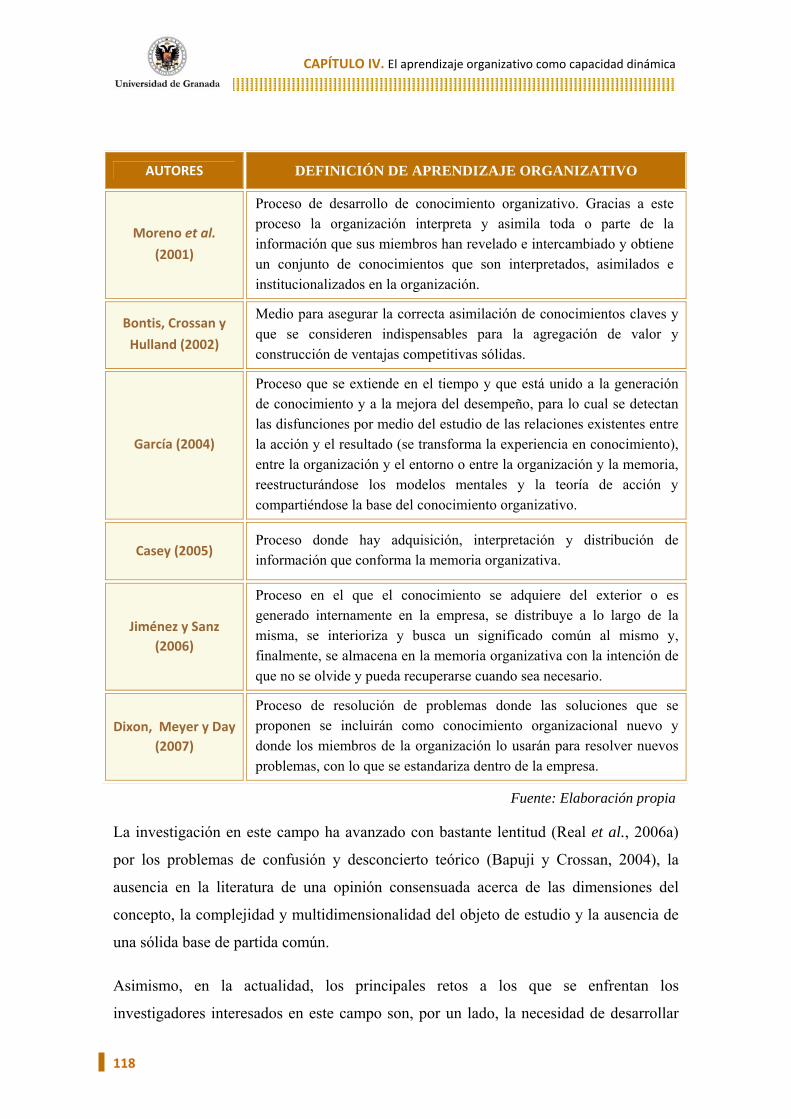

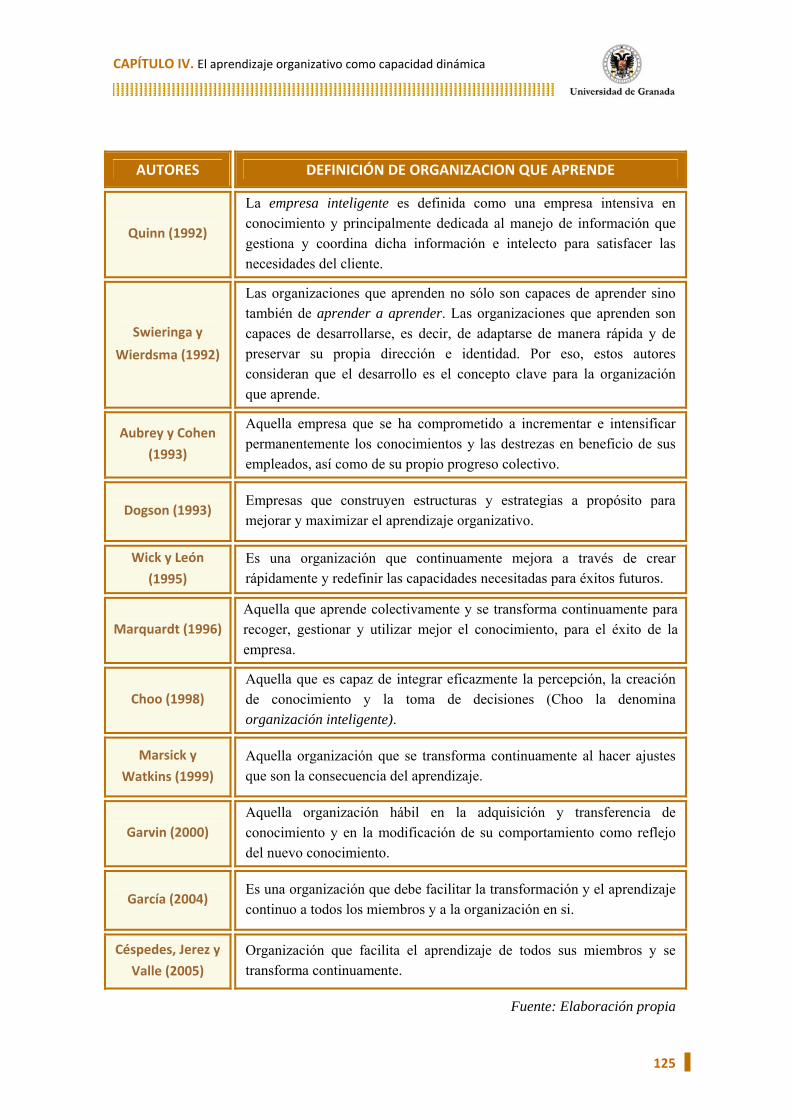

4.2.1. Definición del concepto……………………………………………………

4.2.2. Delimitación de los dominios de información, conocimiento organizativo y aprendizaje organizativo...........................................................................

4.2.3. Distinción entre aprendizaje organizativo y empresa que aprende…...……

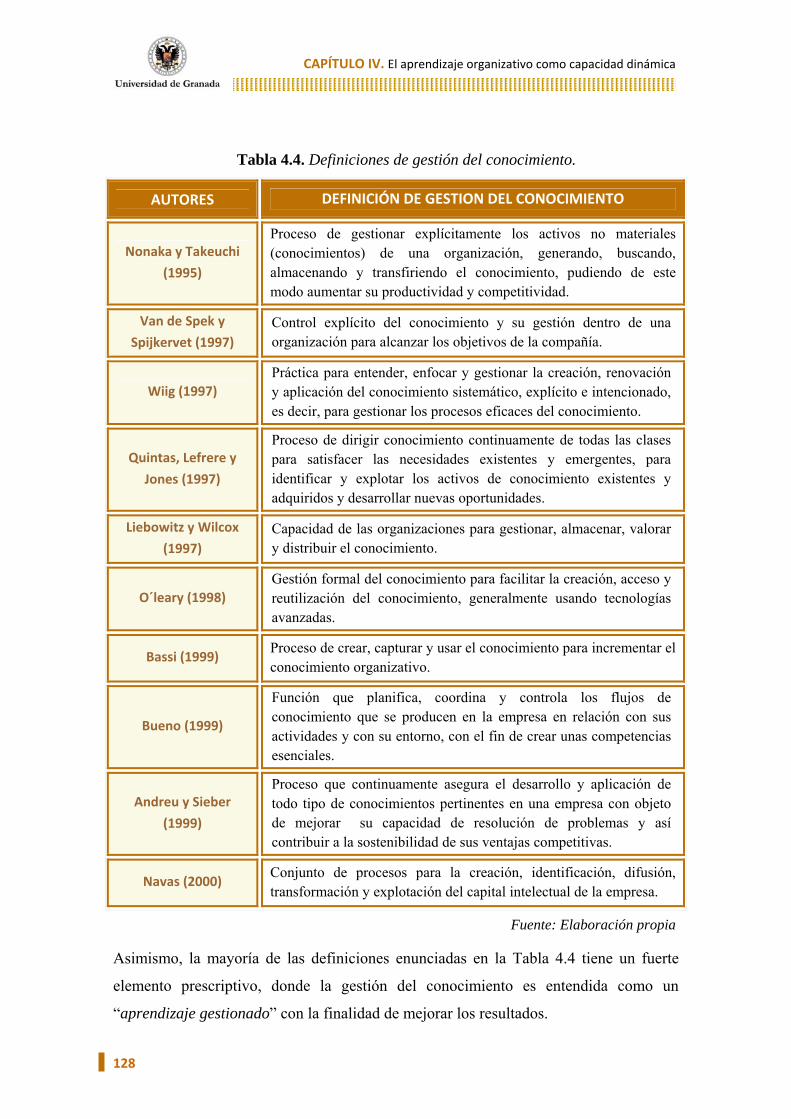

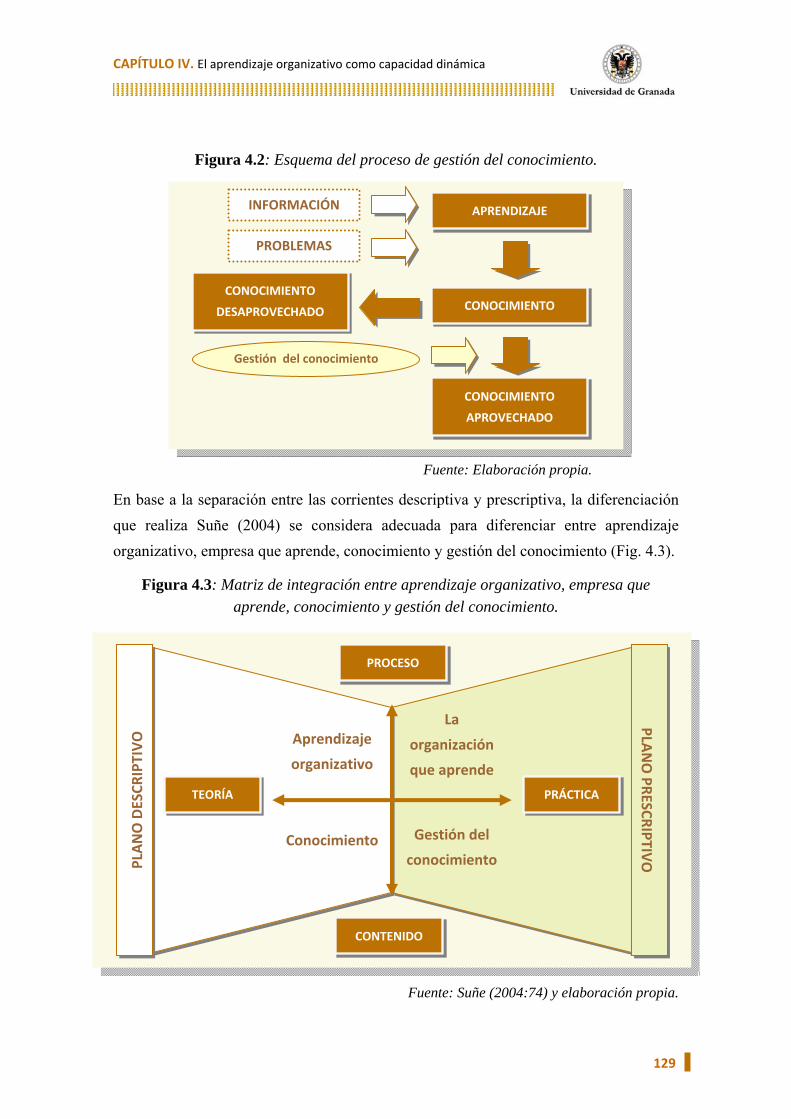

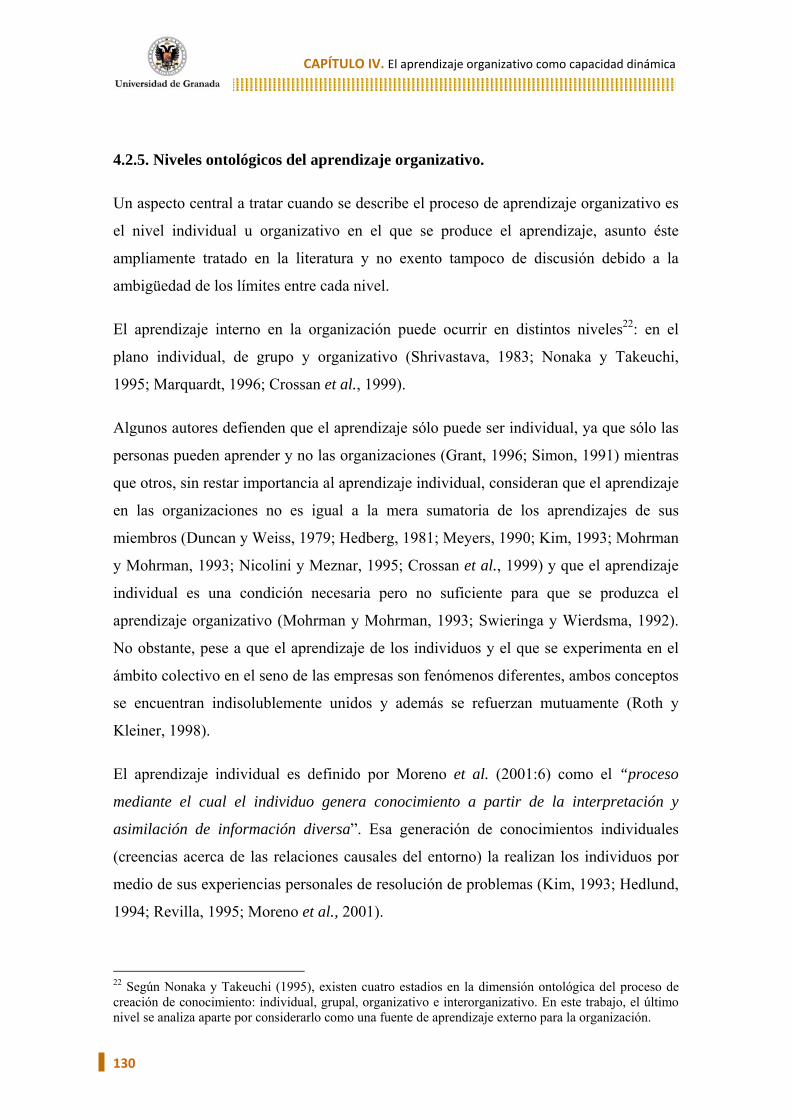

4.2.4. Diferenciación entre aprendizaje organizativo y gestión del conocimiento.

4.2.5. Niveles Ontológicos de Aprendizaje Organizativo……...…...……………

4.3. El proceso de aprendizaje organizativo………………………………………….

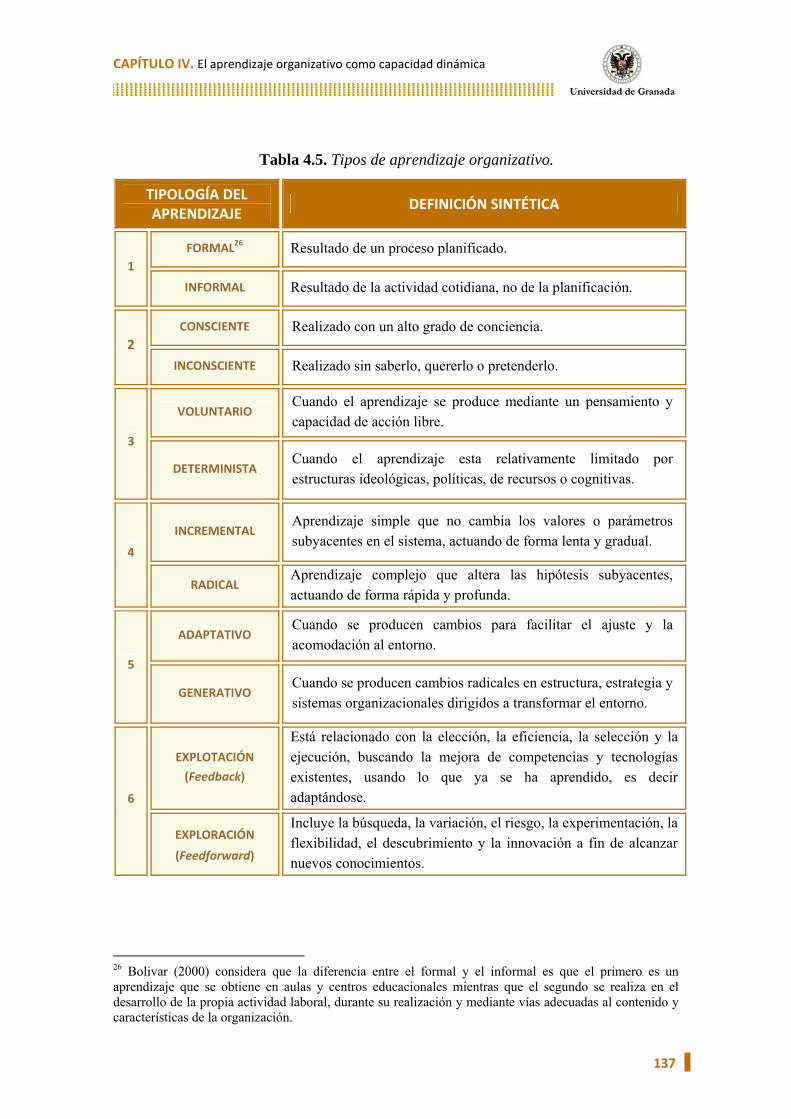

4.4. Categorías de aprendizaje organizativo…………………………………………

4.5. Fuentes del aprendizaje organizativo……………………………………………

4.6. El aprendizaje organizativo desde la Perspectiva de Recursos y Capacidades.

4.7. Consideraciones finales…...……………..………………………………………..

4.8. Referencias bibliográficas del Capitulo IV ……...……………………………...

113

114

114

119

124

126

129

135

136

138

139

142

143

ÍNDICE DE CONTENIDOS

III

SEGUNDA PARTE: ASPECTOS MEDIOAMBIENTALES Y PLANTEAMIENTO DE HIPÓTESIS

CAPÍTULO V. LA ESTRATEGIA MEDIOAMBIENTAL PROACTIVA EN LAS EMPRESAS

5.1. Introducción…...…………………………………………………………………

5.2. El interés académico por el medioambiente y sus implicaciones para la empresa………………………...…………………………………………………..

5.3. La respuesta estratégica de la empresa: motivaciones en la adopción de medidas de protección ambiental………………………………………………...

5.3.1. La Regulación Medioambiental…………………………………….……..

5.3.2. La presión de los grupos de de interés: los Stakeholders………………....

5.3.3. La Iniciativa directiva……………………………………………………..

5.3.4. La posibilidad de obtener ventajas competitivas del comportamiento estratégico medioambiental de la empresa………………………………..

5.4. La elección de la estrategia medioambiental en las empresas……………….....

5.5. Barreras y factores condicionantes para la adopción de una actitud medioambiental responsable………………………………………...…………...

5.6. La estrategia medioambiental desde la Perspectiva de Recursos y Capacidades……………………………………………………………………….

5.7. Consideraciones finales…………………………………………………………...

5.8. Referencias bibliográficas del Capitulo V..……………………………….…….

157

159

163

164

168

169

171

178

182

186

188

190

CAPÍTULO VI. MODELO TEÓRICO Y DESARROLLO DE HIPOTESIS

6.1. Introducción……………………………………………………………………….

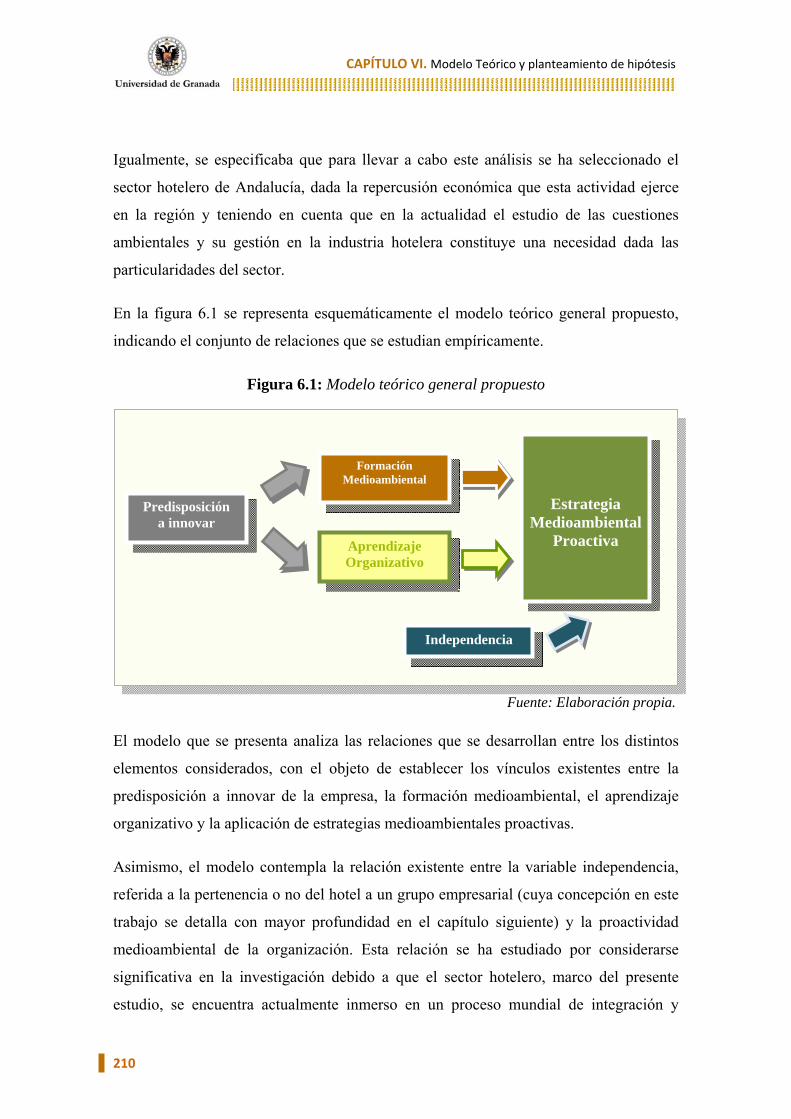

6.2. Modelo Teórico y variables analizadas…....…………………...………………..

6.2.1. Exposición General del modelo………………...…………………………...

6.2.2. Constructos relevantes en el modelo……………….……………………….

6.3. Formulación de hipótesis…………....…………………………………………...

6.3.1. La predisposición a innovar o innovativeness ……………………………...

6.3.2. La influencia de la innovativeness en la práctica de formación ambiental….

6.3.3. La influencia de la innovativeness en el aprendizaje organizativo………….

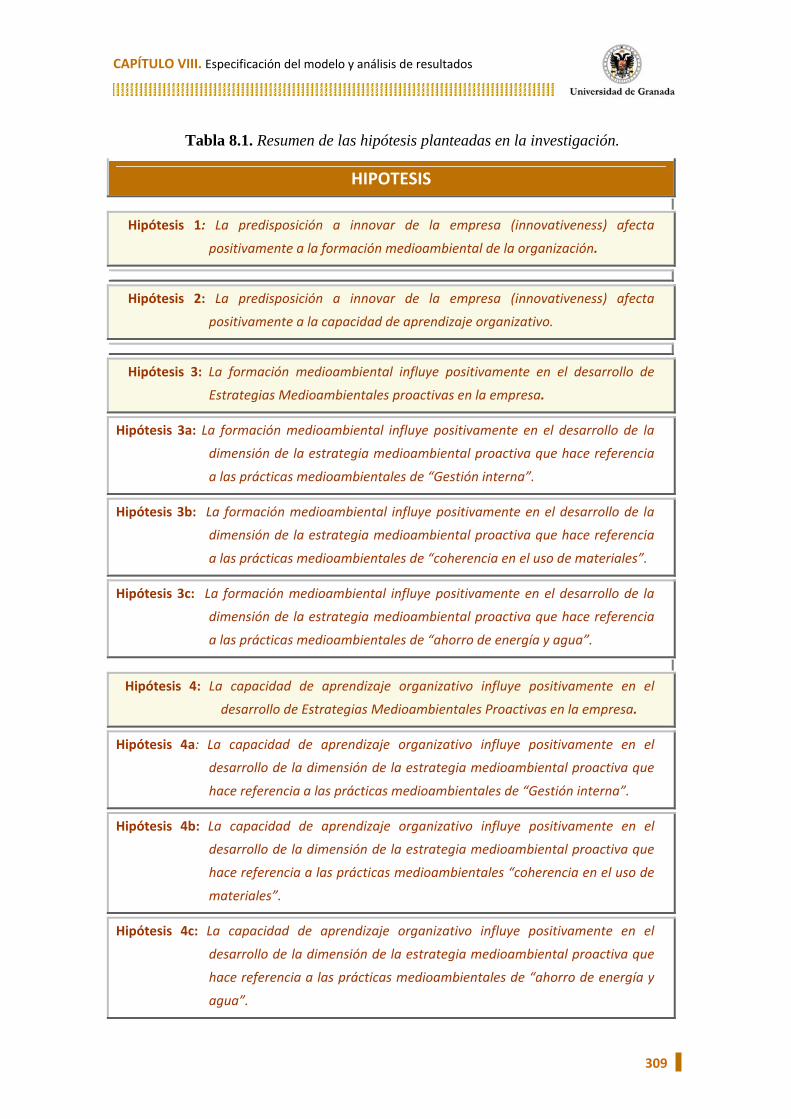

6.3.4. La influencia de la formación medioambiental en el desarrollo de estrategias medioambientales proactivas……………...………......………..

6.3.5. La influencia del aprendizaje organizativo en el desarrollo de estrategias medioambientales proactivas………………………………………………..

6.4. Referencias bibliográficas del Capitulo VI ……………………….…………….

209

209

209

211

213

213

216

221

225

229

231

ÍNDICE DE CONTENIDOS

IV

TERCERA PARTE: ESTUDIO EMPÍRICO

CAPÍTULO VII. METODOLOGÍA

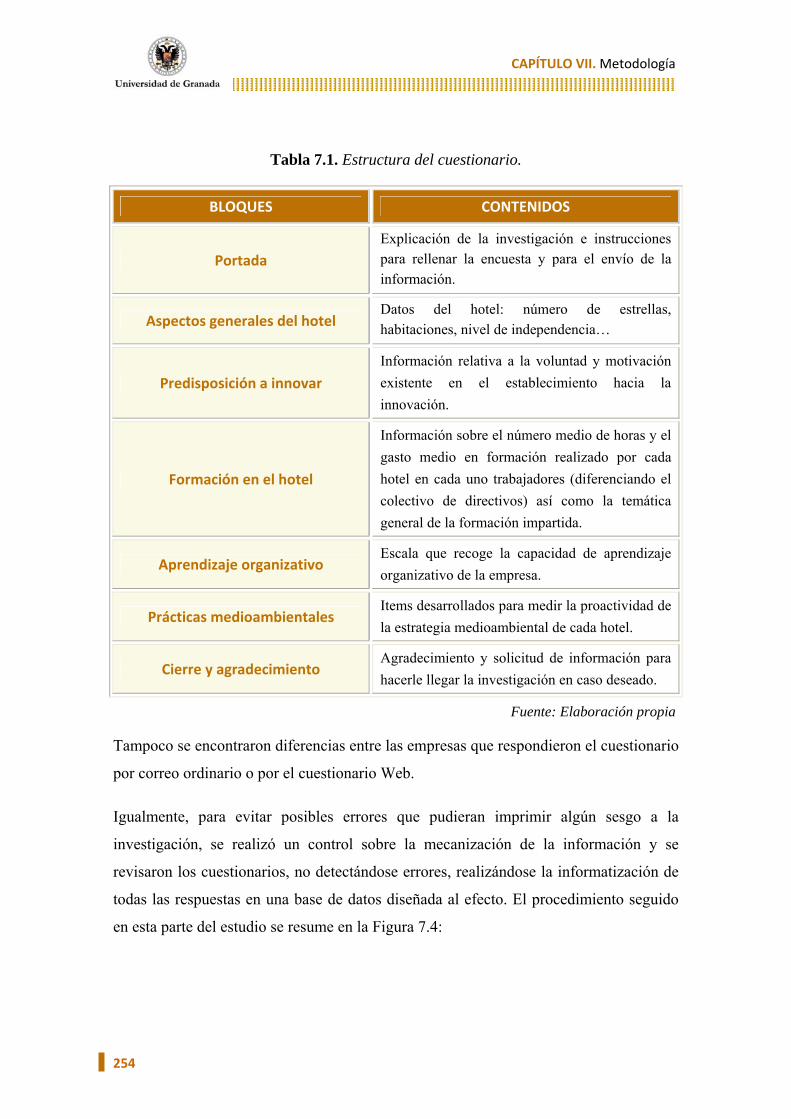

7.1. Introducción…………………….…..……...……………………………………...

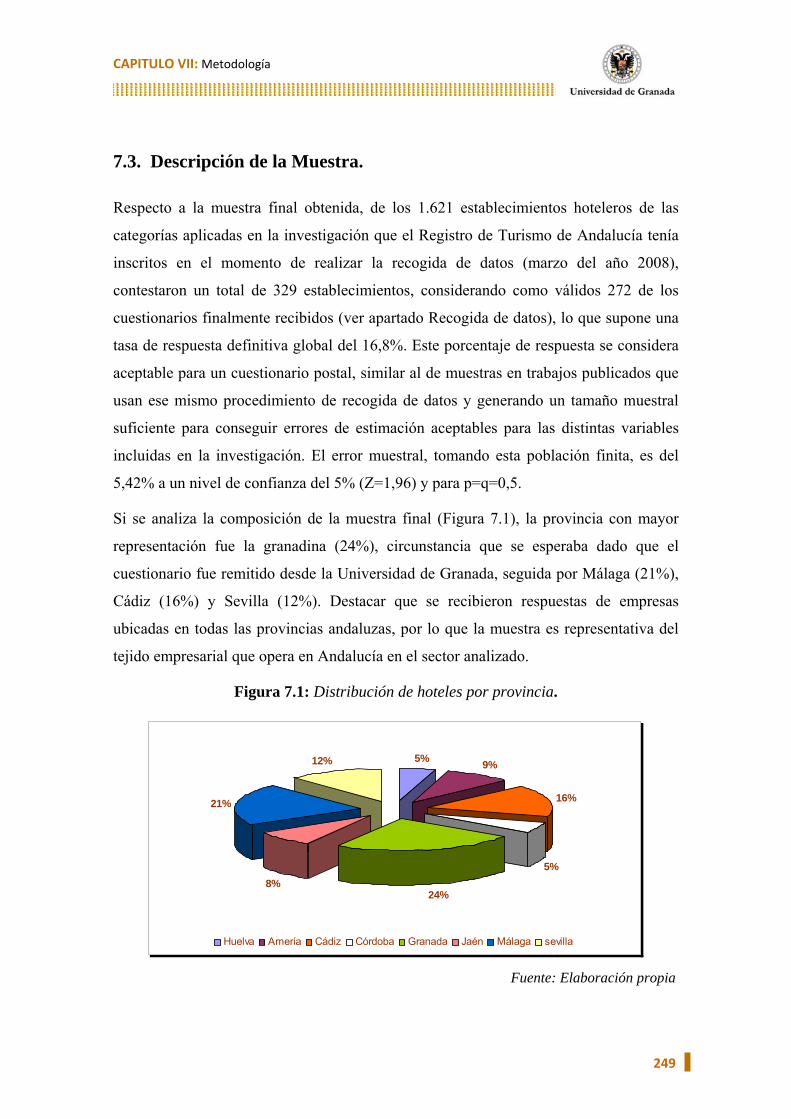

7.2. Delimitación del sector objeto de estudio: la población………….……………..

7.3. Descripción de la Muestra………………………….……………….....................

7.4. Procedimiento de recogida de datos………….………………………………......

7.4.1. Diseño del cuestionario…….………...…..………………….……………...

7.4.2. Recogida de datos..……………………………………..……………..…….

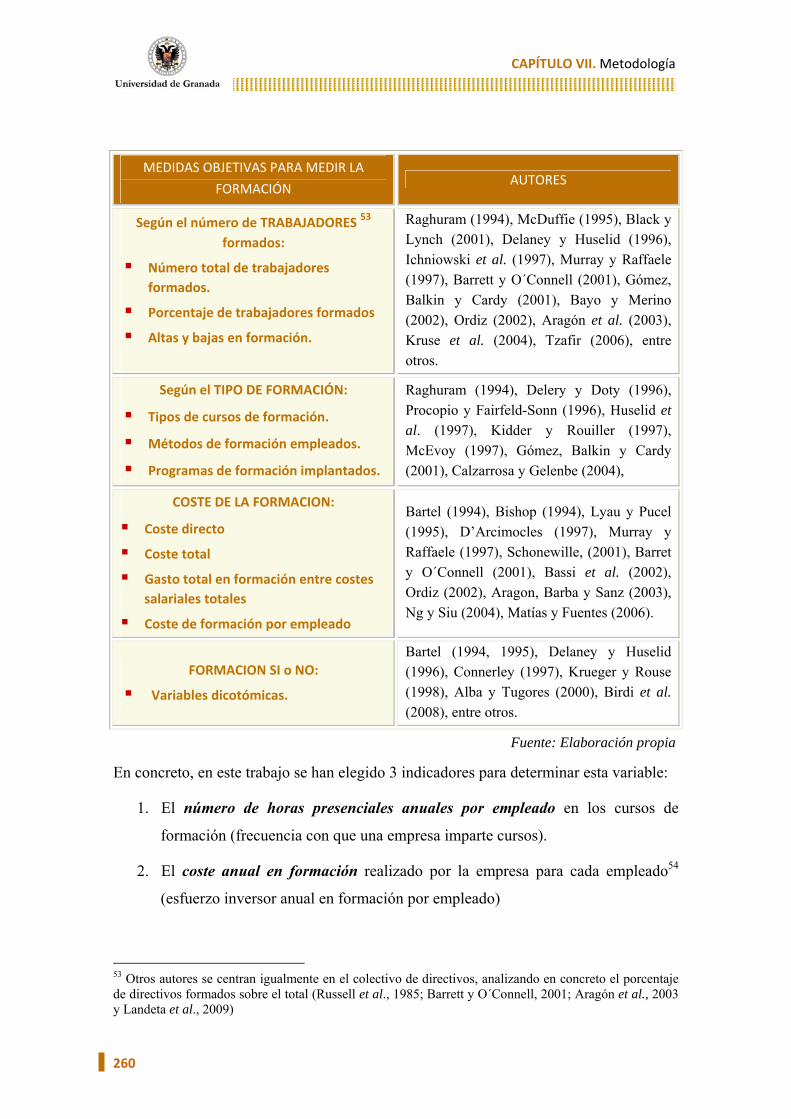

7.5. Justificación de las unidades de medida y de las escalas utilizadas.…………..

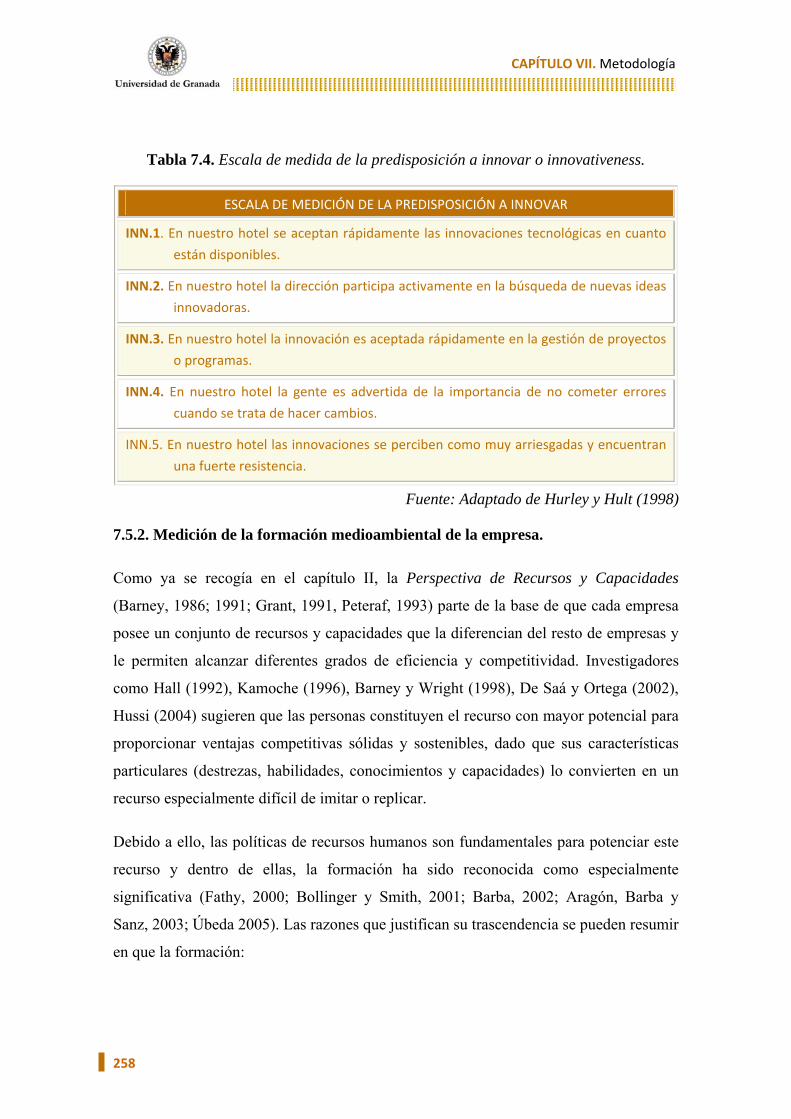

7.5.1. Escala de medida de la innovativeness……………………………………...

7.5.2 Medición de la formación medioambiental de la empresa…..……………...

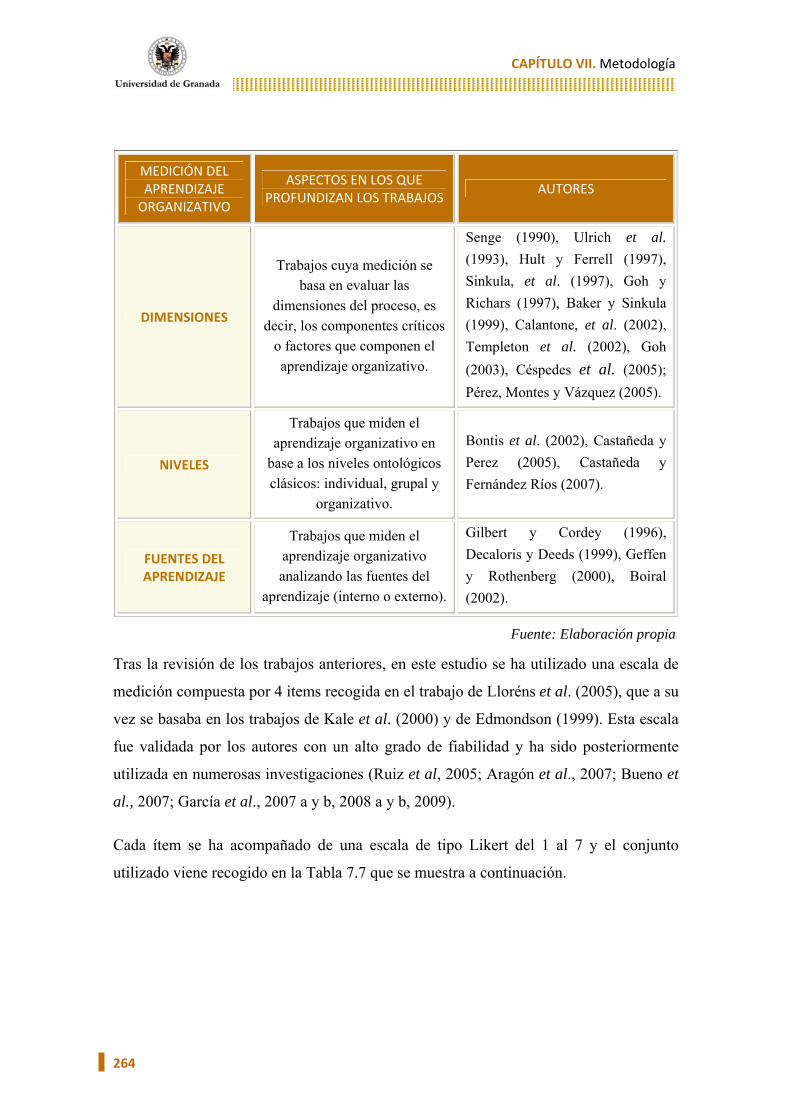

7.5.3. Escala de medida de la capacidad de aprendizaje organizativo..……………

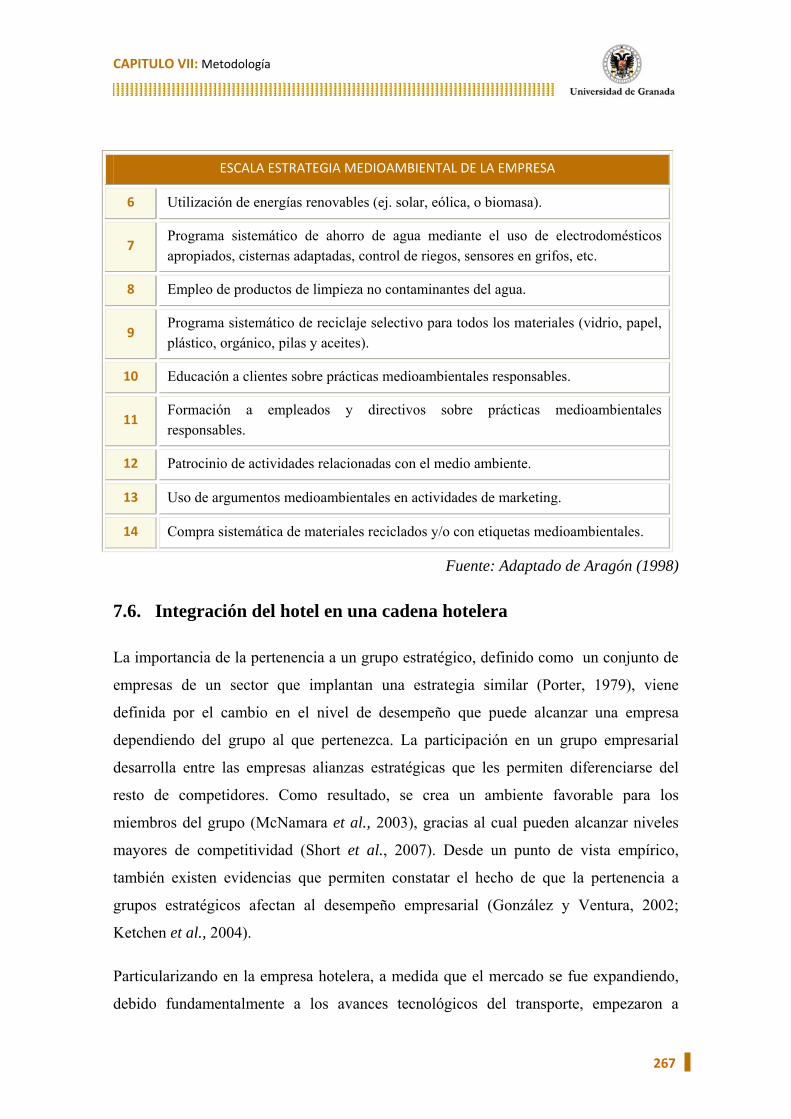

7.5.4 Escala de medida de la estrategia medioambiental proactiva.………………

7.6. Integración del hotel en una cadena hotelera…..………………………………

7.7. Propiedades Fundamentales de los instrumentos de medición…......…………

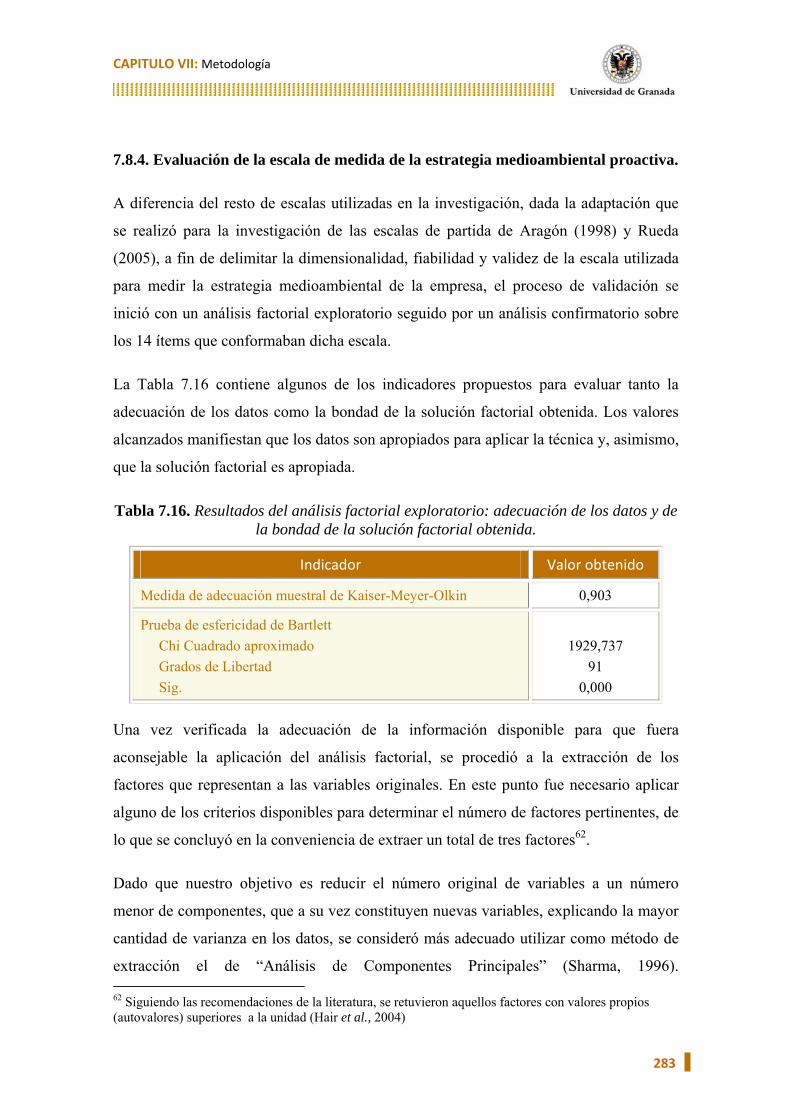

7.8. Evaluación de las escalas de medida……..……………………………………...

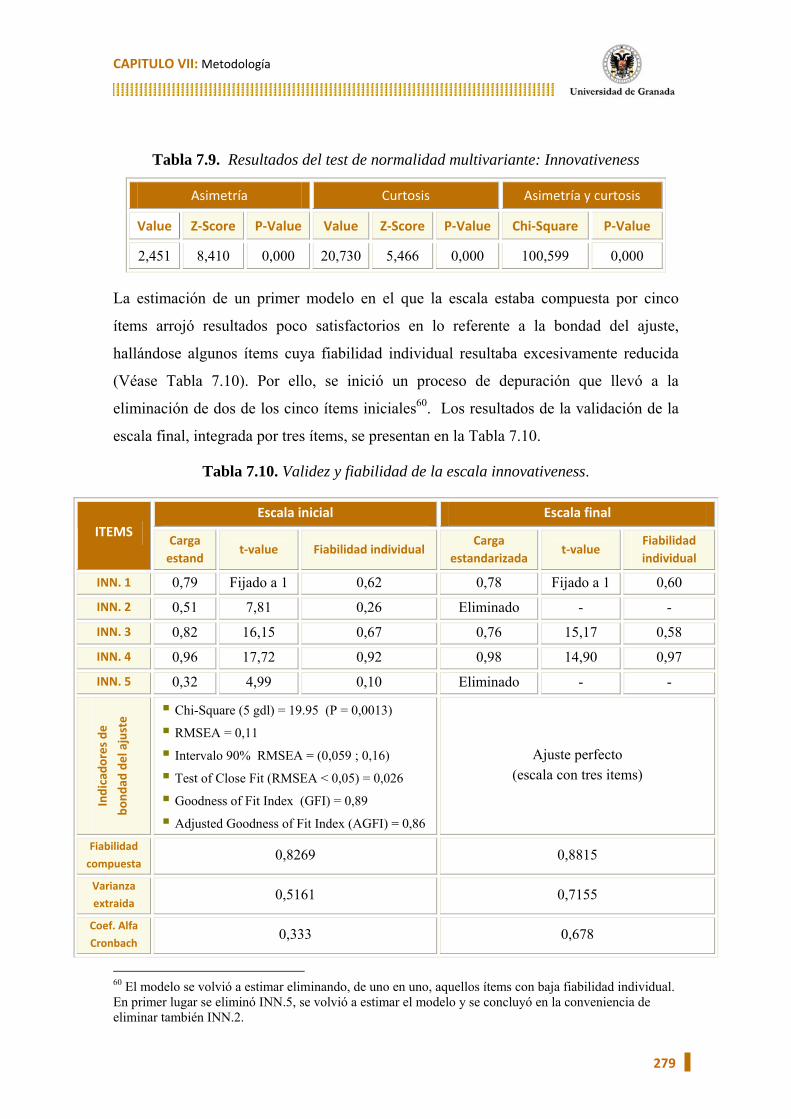

7.8.1. Evaluación de la Escala de medida de la innovativeness…………………...

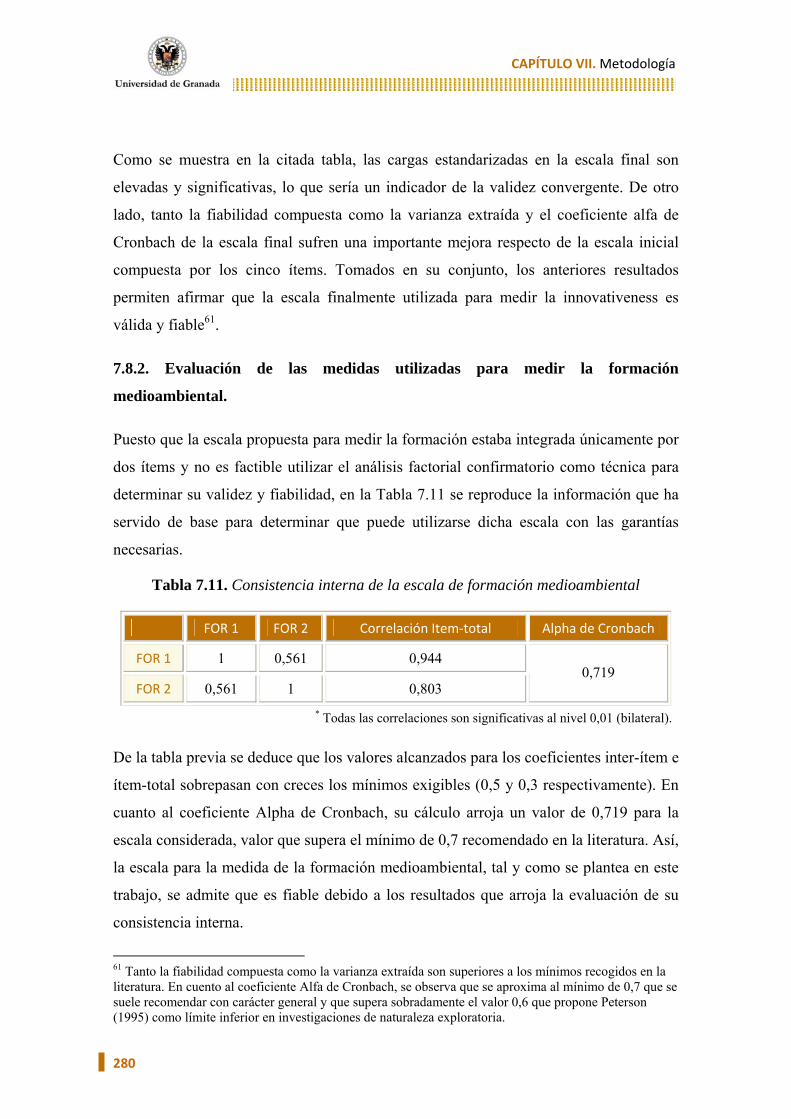

7.8.2. Evaluación de la Medición de la formación medioambiental de la empresa..

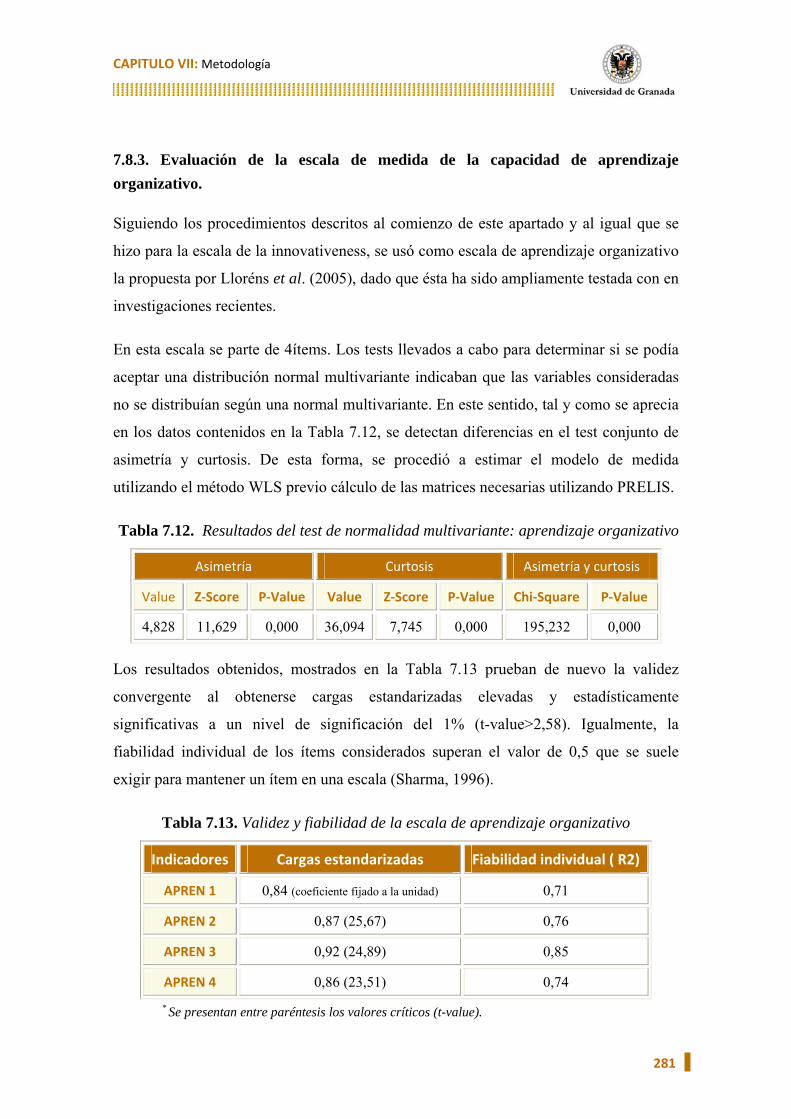

7.8.3. Evaluación de la Escala de medida del aprendizaje organizativo………...

7.8.4. Evaluación de la Escala de medida de la estrategia medioambiental proactiva..………………………………………………………………….

7.9. Referencias bibliográficas del Capitulo VII …..…...……………………..…….

245

245

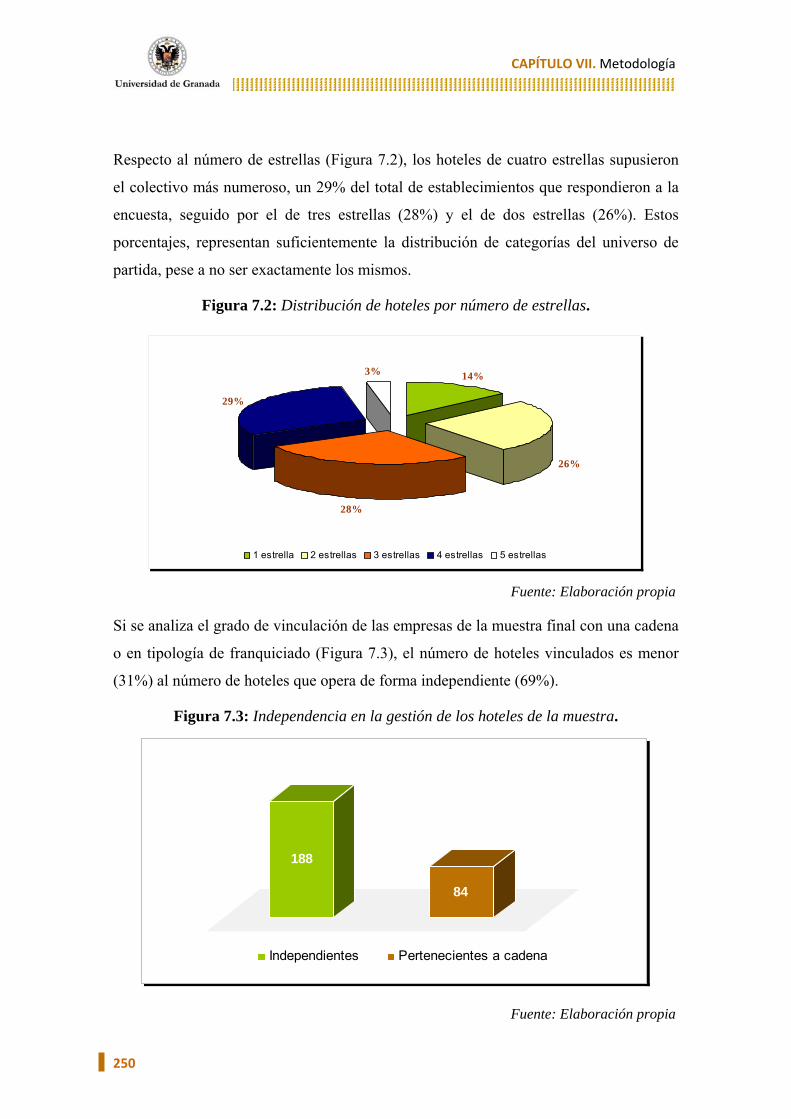

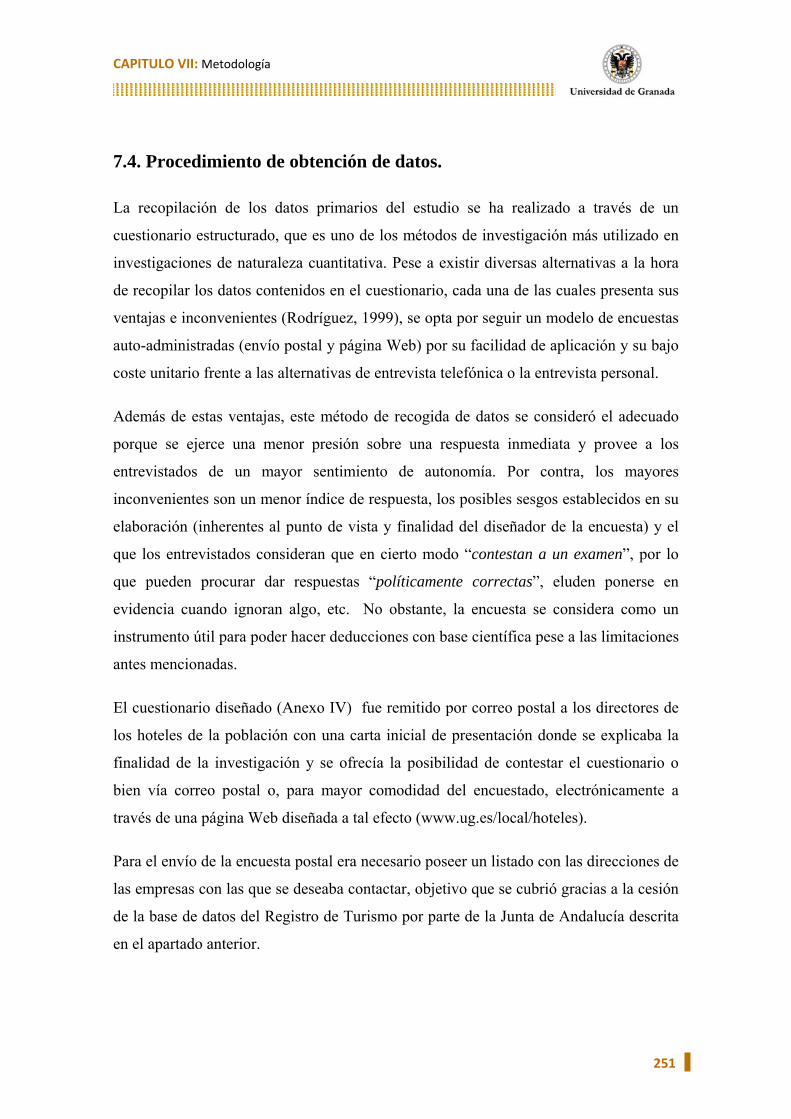

248

251

252

253

257

257

258

262

265

267

272

275

278

280

281

283

290

CAPÍTULO VIII. ESPECIFICACIÓN DEL MODELO Y ANÁLISIS DE RESULTADOS.

8.1. Introducción……………...………………...……………………………………..

8.2. Técnica estadística utilizada para la validación de hipótesis…...………….……

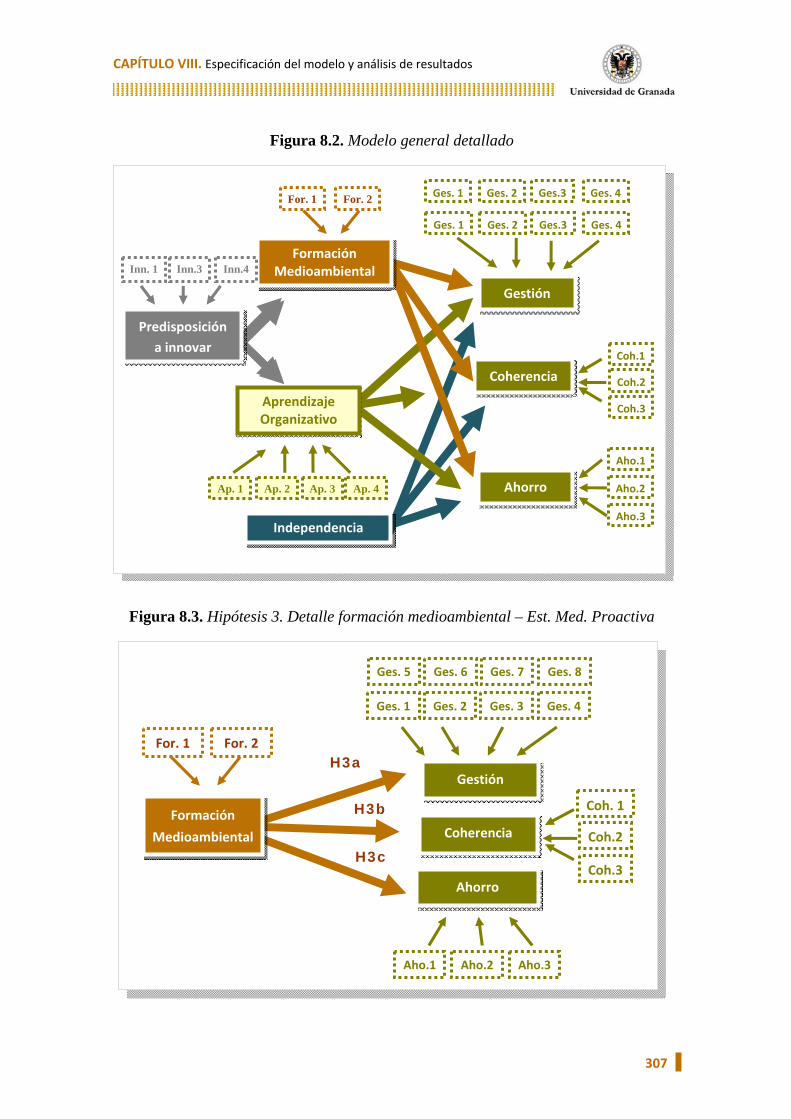

8.3. Especificación del Modelo General …………....……..….....………….………...

8.3.1. Desarrollo en detalle del modelo general.…..…..…………………………...

8.3.2. Estimación del modelo ………………...………..………....………………...

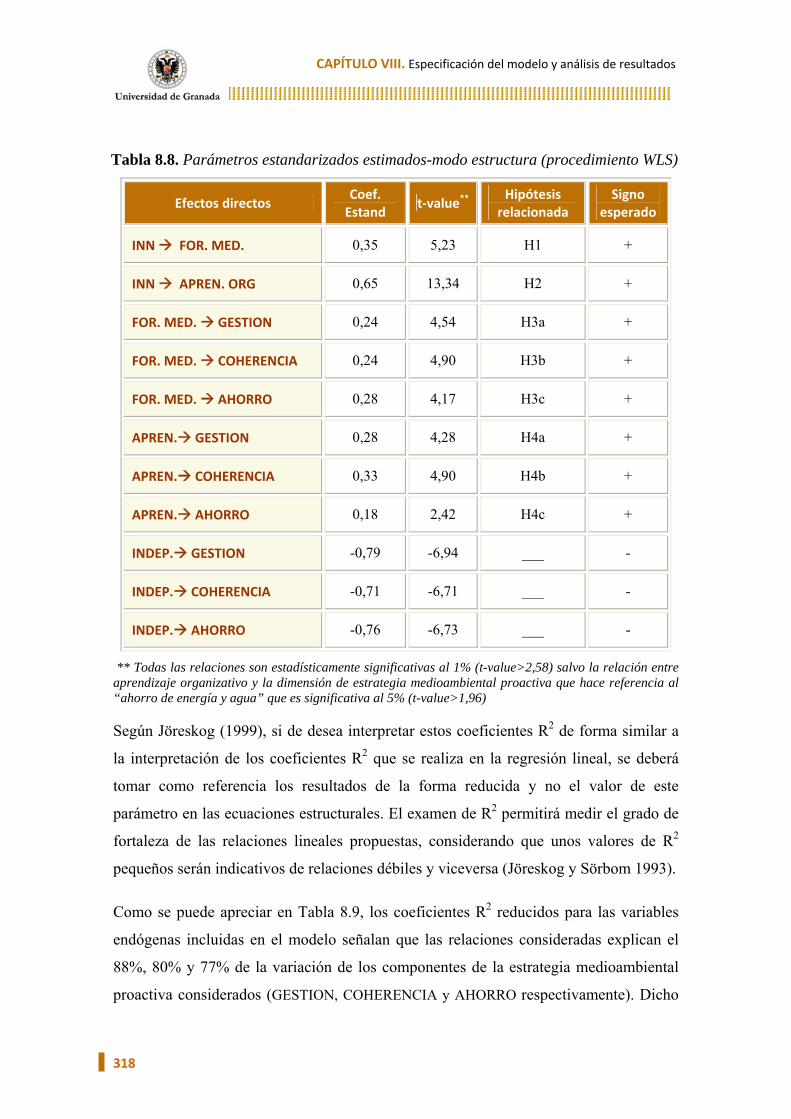

8.4. Análisis y discusión de los resultados ………………………….………………..

8.4.1. Relación entre la innovativeness y la aplicación de la práctica de formación ambiental…………………..……………………………………………….

8.4.2. Relación entre la innovativeness y la capacidad de aprendizaje

303

303

305

305

308

320

320

ÍNDICE DE CONTENIDOS

V

organizativo………………………………………………………………...

8.4.3. Relación entre la formación medioambiental y el desarrollo de estrategias medioambientales proactivas……………………………………………….

8.4.4. Relación entre el aprendizaje organizativo y el desarrollo de estrategias medioambientales proactivas…………….…………………………………

8.4.5. Relación entre la integración del hotel en una cadena hotelera y el desarrollo de estrategias medioambientales proactivas……………………

8.5. Referencias bibliográficas del Capitulo VIII …..…...…………………………..

322

323

325

327

328

CUARTA PARTE: CONCLUSIONES

CAPÍTULO IX. CONCLUSIONES Y FUTURAS LÍNEAS DE INVESTIGACIÓN

9.1. Introducción…………..……………………………………………………..….…

9.2. Principales conclusiones………………………………………………..…………

9.3. Implicaciones del trabajo de investigación………………………………………

9.3.1. Implicaciones académicas…………...…………………………………….

9.3.2. Implicaciones para la gestión…………...…………………………………

9.4. Limitaciones del trabajo ………...…………………………………...…………..

9.5. Futuras líneas de investigación…………………………………………………...

9.6. Referencias bibliográficas del Capitulo IX....………….……….…………….....

335

337

345

345

346

348

350

352

REFERENCIAS BIBLIOGRÁFICAS

ANEXOS

Anexo I. Índice de figuras....……………………………….................………..….…

Anexo II. Índice de tablas..............................................................................................

Anexo III. Síntesis de los objetivos de la investigación y de las hipótesis recogidas en el modelo general...……………………………………….……..……

Anexo IV. Cuestionario de la investigación…...……………………………………….

415

416

419

422

ÍNDICE DE CONTENIDOS

VI

CAPÍTULO I INTRODUCCIÓN

CAPÍTULO I. Introducción

2

CAPÍTULO I. Introducción

3

“Un viaje de mil millas

comienza con el primer paso”.

Lao Tsé

Filósofo Chino

CAPÍTULO I INTRODUCCIÓN

1.1. Acercamiento al tema objeto de estudio y su interés.

1.1.1. Introducción.

En las últimas décadas, el área de Dirección de Empresas ha sufrido un proceso de

redireccionamiento hacia un enfoque de carácter más estratégico basado en los recursos

de las organizaciones. Así, la Perspectiva de Recursos y Capacidades (Barney, 1991;

Grant, 1991; Hall, 1992; Peteraf, 1993; Amit y Schoemaker, 1993), que remarca la

importancia del ámbito interno de la empresa, ha ido situándose en una posición de

igual a igual frente a otros enfoques y teorías y, sin romper con las visiones anteriores

sino enriqueciéndolas en determinados aspectos, ha ofrecido nuevas explicaciones a la

hora de generar rendimientos empresariales superiores. Según este enfoque, la empresa

se presenta como un conjunto de recursos y capacidades únicas y singulares, capaces de

autogenerarse y ampliarse con el tiempo y generar así ventajas competitivas sostenibles.

Asimismo, las empresas actuales se enfrentan a un entorno extremadamente dinámico,

caracterizado por la rapidez y profundidad de los cambios, ampliamente globalizado,

con altos niveles de complejidad y donde la innovación se presenta como una variable

omnipresente y necesaria para lograr la supervivencia de la organización. Debido a ello,

pese a que son muchos los recursos considerados valiosos para el desarrollo de la

empresa, el conocimiento se presenta como esencial y estratégico para la competitividad

empresarial (Grant, 1996; Nonaka y Takeuchi, 1995; Teece, 1998; Zack, 1999). Por

ello, conocer cómo se genera, difunde y mantiene el conocimiento, tanto de forma

CAPÍTULO I. Introducción

4

individual como en la organización, es imprescindible para gestionar correctamente esta

fuente de producción de valor (Grant, 2001), motor de determinadas capacidades

diferenciadoras. Esta situación ha provocado el surgimiento de una sociedad inquieta,

no sólo por la importancia que le concede al conocimiento, pilar fundamental de la

actual sociedad, sino también por el respeto de lo común, algo que se refleja, sin duda,

por la posición predominante que en la conciencia social ha adquirido el medio

ambiente (Claver et al., 2004).

La finalidad principal de esta investigación es conocer si diferentes medios para

generar el conocimiento y las habilidades necesarias, tanto de los trabajadores como de

la organización en su conjunto, afectan a la estrategia medioambiental de la empresa.

Dado que el actual panorama empresarial se caracteriza por la aparición constante de

innovaciones, se ha considerado fundamental incluir la predisposición a innovar o

innovativeness de la empresa (como una forma de estimar su capacidad y motivación

para adelantarse a los cambios o adaptarse a ellos) y analizar su influencia en los

mecanismos de generación de conocimiento.

La innovativeness se define como una medida de la orientación de la organización hacia

la innovación, por tanto evalúa la mayor o menor preocupación de la empresa por

introducir novedades en la misma. Los rasgos característicos que subyacen en las

distintas definiciones de este concepto son: que la empresa sea ágil, creativa, capaz de

resolver problemas de forma imaginativa y de adaptarse rápidamente a los cambios en

el mercado, logrando no sólo adecuarse a dichos cambios sino interiorizarlos y

absorberlos y eliminar la natural resistencia al cambio, sobre todo los de gran calado o

estructurales, y generar así nuevas innovaciones.

Esta fase inicial sirve para estudiar cómo influye la “innovativeness” en las dos

variables fundamentales en las que se centra esta investigación, la formación

medioambiental y el aprendizaje organizativo, medios fundamentales para la

adquisición de los conocimientos y habilidades (individuales, grupales y organizativas)

necesarios para el desarrollo de capacidades dinámicas diferenciadoras. En concreto, se

analiza la influencia de estas dos variables en la adopción por parte de las empresas de

estrategias medioambientales proactivas.

CAPÍTULO I. Introducción

5

1.1.2. El tema objeto de estudio.

La literatura actual de dirección de empresas recalca la importancia que el capital

humano tiene en la organización, entendido éste como el conjunto de conocimientos,

habilidades y destrezas, valiosos y específicos, que los empleados poseen y aplican en

sus puestos (Schultz, 1961; Lepak y Snell, 1999; Subramanian y Youndt, 2005; Reed,

Lubatkin y Srinivasan, 2006). De hecho, el capital humano es considerado una

herramienta estratégica clave para el desarrollo de las capacidades centrales de la

organización por su influencia en el rendimiento organizativo.

No cabe duda que esta definición está muy ligada al concepto de competencias de los

individuos, definidas como las características demostrables que los individuos ostentan

(conocimientos, habilidades y comportamientos) y manifiestan en su puesto de trabajo

(Ledford, 1994). De hecho, se considera a las competencias como un componente del

capital humano cuya gestión permite influir y determinar las características del mismo

en la empresa (Hayton y Kelley, 2006).

Esta importancia del capital humano viene determinada por la concepción de la empresa

como un espacio de gestión del saber que necesita, de forma continua, utilizar

eficientemente los conocimientos y habilidades productivas existentes en la

organización y en sus trabajadores así como generar nuevos, a fin de sobrevivir en un

entorno altamente cambiante.

Por ello, determinar el medio para potenciar el capital humano mediante el desarrollo de

las competencias individuales, tanto generales como específicas a la empresa, es

fundamental para mantener su competitividad (Youndt et al., 2004; Subramanian y

Youndt, 2005), siendo la formación una de las herramientas más eficaces para lograrlo

(Hall, 1992; Agnaia, 1996; Bukowitz y Petrash, 1997; D'Arcimocles, 1997; Fathy,

2000; Bollinger y Smith, 2001; Guerrero y Sire, 2001; Aragón et al, 2003; Úbeda 2005;

Saks y Belcourt, 2006; Noe, 2008).

En base a lo expuesto, la empresa debe analizar cómo desarrollar el capital humano y

lograr alinear las competencias personales poseídas por el personal de la empresa con

aquellas requeridas por la estrategia establecida (Wright et al, 2001). Las empresas,

CAPÍTULO I. Introducción

6

como consecuencia del desarrollo de sus actividades y la interacción de éstas con su

entorno natural, ven condicionados sus comportamientos. En el caso de que la empresa

decida o se vea obligada a establecer una conducta medioambiental apropiada, ha de

realizar un esfuerzo para adaptar sus procedimientos a los requerimientos

medioambientales. Para lograr ese objetivo deberá dotar a sus trabajadores de los

conocimientos y destrezas necesarios, para lo cual deberá establecer programas

formativos específicos y adecuados. De hecho, los déficit del factor humano se

consideran barreras infranqueables para el desarrollo medioambiental de las empresas

(Klassen, 2000) y la falta de formación en la materia se ha planteado como una de las

principales limitaciones en la implantación efectiva de comportamientos

medioambientales avanzados (Handfield et al,, 2001; Hillary, 2004; Zilahy, 2004).

Asimismo, según la literatura actual en este campo, el aprendizaje organizativo es otro

de los medios fundamentales para desarrollar capacidades sobre las que basar las

ventajas competitivas ( Senge, 1990; Huber, 1991; Dodgson, 1993; Nonaka y Takeuchi,

1995; Slater y Narver, 1995; Bontis et al,, 2002; Jiménez y Cegarra, 2007; Kang et al,,

2007), entre las que se encuentran las medioambientales (Sharma y Vredenburg, 1998).

A través de este proceso, el conocimiento de un individuo puede ser compartido e

integrado con el de los otros miembros en la organización (Nonaka y Johansson, 1985),

logrando unas sinergias que permiten el desarrollo de capacidades más allá de los

propios individuos y que abarcan el conjunto social de la empresa.

Respecto a cómo influye este proceso en el desarrollo de estrategias medioambientales

en las empresas, algunos autores como Hart (1995), Sharma y Vredenburg (1998) y

Aragón y Sharma (2003) defienden que las empresas con un perfil de gestión

medioambiental más avanzado dependen de procesos específicos e identificables

conectados con capacidades complejas, como el aprendizaje de doble bucle (Argyris y

Schön, 1978) o de alto nivel (Fiol y Lyles, 1985).

Por otro lado, la rapidez de los cambios tecnológicos y del mercado, la variabilidad de

la demanda y la incorporación continua de nuevos productos han provocado ambientes

turbulentos con altos niveles de incertidumbre. Las últimas tendencias de investigación

CAPÍTULO I. Introducción

7

hacen hincapié en que si una empresa desea sobrevivir a largo plazo, su supervivencia

puede depender de su capacidad para desarrollar una orientación innovadora. Esta

predisposición hacia la innovación es una ventaja determinante y diferenciadora

(Prajogo y Ahmed, 2006; Sundbo et al., 2006) ya que favorece el reconocimiento de

señales del entorno indicadoras de amenazas y oportunidades, la adquisición de

conocimientos y recursos tecnológicos necesarios y su implantación así como el

desarrollo de una estrategia orientada a la continua aplicación de cambios necesarios

para adaptarse a la presión del mercado (Yeung et al., 2007) y de los stakeholders.

1.1.3. Interés del tema de investigación.

La gestión medioambiental es, sin duda, en estos momentos un tema de gran actualidad

en el campo de la dirección de empresas (Sharma, 2000; Banerjee, 2002; Aragón y

Sharma, 2003; Buysse y Verbeke, 2003; Branzei et al., 2004; Vachon y Klassen, 2008).

La presión ejercida por los clientes, los gobiernos y otros stakeholders está obligando a

muchas empresas a modificar sus procesos de producción, cambiar sus estrategias

empresariales y reorientar sus actuaciones (Henriques y Sadorsky, 1999; Sharma y

Henriques, 2005; Kassini y Vafeas, 2006; Xie y Hayase, 2007; Salomone, 2008), lo que

ha conseguido que el tema acapare gran atención tanto en los foros académicos y

profesionales.

Muchas empresas, conscientes de esta nueva necesidad y del potencial que el tema

medioambiental puede suponerles, desean desarrollar su dimensión ambiental y hacerlo,

además, con carácter proactivo, anticipándose a los requisitos puramente obligatorios

exigidos en la actualidad por la normativa vigente y logrando, gracias al distanciamiento

que pueden crear con la competencia en esta materia, obtener ventajas competitivas de

manera sostenible.

Este campo de investigación ofrece multitud de posibilidades y, pese al camino

recorrido, sigue estando vigente la recomendación realizada por Gupta y Sharma (1996)

sobre la necesidad de desarrollar investigación adicional sobre el uso de las actuaciones

medioambientales como una herramienta estratégica en las empresas.

CAPÍTULO I. Introducción

8

En este trabajo el interés se centra en analizar qué factores, mecanismos o procesos

potencian de forma adecuada el desarrollo de estrategias medioambientales proactivas,

todo ello en un ambiente de cambio continuo y de innovaciones constantes. Para ello, se

plantean las siguientes cuestiones de investigación:

¿Ejerce la predisposición a innovar o innovativeness de la empresa una

influencia positiva en la práctica de formación medioambiental que favorezca la

implantación de una gestión medioambiental proactiva en la organización?

¿La existencia de innovativeness favorece el aprendizaje organizativo y por tanto

tiene trascendencia en el desarrollo de prácticas medioambientales avanzadas?

¿Está positivamente relacionada la formación, específicamente la

medioambiental, con la implantación de estrategias medioambientales o es una

práctica de recursos humanos que se aplica de forma automática (porque

teóricamente se considera esencial para el desarrollo de una adecuada gestión

medioambiental de la empresa) sin que realmente sus efectos sean eficaces?

Por otro lado, ¿influye el aprendizaje organizativo en el desarrollo de esas

estrategias medioambientales y en su proactividad?

Asimismo, se considera relevante la actividad económica en la que se centra la presente

investigación, el sector hotelero de Andalucía, destacándose a continuación los motivos

que justifican esta elección. En primer lugar, la empresa turística no es ajena a la

tendencia ambiental que se está imponiendo en la gestión. Además, en el caso andaluz,

la búsqueda de un modelo de desarrollo medioambientalmente sostenible es una

prioridad para una industria hotelera que desea mantener su posicionamiento mundial y

continuar siendo un referente, tal como lo ha sido hasta el momento.

En segundo lugar, en muchas ocasiones la literatura ha prestado mayor interés a los

sectores industriales por considerarlos más destructores del medio ambiente y porque en

ellos existe una mayor regulación que exige a las empresas aplicar, de forma

obligatoria, criterios medioambientales en su gestión. Sin embargo, la regulación

ambiental de aplicación en el sector turístico y hotelero es bastante reducida (Álvarez et

al., 2001; Hobson y Essex, 2001), por lo que las organizaciones cuentan con un amplio

CAPÍTULO I. Introducción

9

margen de actuación que les permite diferenciarse realmente de sus competidores con la

aplicación de prácticas relacionadas con la protección del medio ambiente y convertir

esta actuación en un valor adicional acorde con la sensibilización ambiental de los

clientes.

Por otro lado, tradicionalmente el sector servicios y, en concreto el turístico, han

acaparado una menor atención en este aspecto1. De hecho, durante mucho tiempo se ha

considerado que las actividades turísticas tenían baja incidencia en el entorno, opinión

que en la última ha década ha cambiado notablemente (Claver et al., 2007a). Hay que

tener en cuenta que el modelo turístico desarrollado en España durante los últimos 50

años, así como el aumento y la extensión actual del turismo masivo a nuevas áreas,

sobre todo rurales y en espacios naturales, han supuesto y suponen una seria amenaza

para el medio cuyos efectos pueden ser catastróficos por su irreversibilidad. Si a esto se

le suma que este sector depende de la satisfacción de unos clientes cada vez más

concienciados, que exigen con más asiduidad un mayor respeto al medio ambiente y

cuyas expectativas están muy ligadas a los aspectos medioambientales de la zona

(entorno, atractivos naturales, paisaje, etc.), parece evidente que la sostenibilidad es un

factor imprescindible para la consecución de un destino turístico de calidad y para la

supervivencia de los hoteles ubicados en él (González y León, 2001). Así pues, en este

sector se produce una enorme contradicción ya que, aunque el medio ambiente es un

factor necesario para la continuidad de la actividad turística, su desarrollo suele producir

un elevado impacto y deterioro en el mismo (Mihalič, 2000; Chan y Wong, 2006;

Urtasun y Gutiérrez, 2006).

La elección del sector hotelero como marco para realizar la presente investigación ha

sido muy meditada debido, por un lado, a la importancia económica que el sector tiene

en Andalucía y, por otro, a que las peculiaridades que lo diferencian de otros sectores

obligan a los directivos a concienciarse y movilizarse en torno a la problemática que se

les presenta. Todo ello sin olvidar, tal y como se ha expuesto anteriormente, que el

estudio de las cuestiones ambientales en el sector servicios constituye una de las

1 Las empresas de servicios, dada la poca visibilidad de sus impactos ambientales, han sido denominadas “las destructoras silenciosas del entorno” (Álvarez et al., 2001).

CAPÍTULO I. Introducción

10

principales necesidades de investigación en el ámbito de la empresa y el medio

ambiente (Starik y Markus, 2000).

Asimismo, el sector hotelero está actualmente inmerso en un proceso mundial de

integración y concentración que está cambiando significativamente el panorama

competitivo de esta industria. Dada la importancia de esta tendencia, se ha considerado

conveniente realizar un análisis específico sobre si existe una relación entre el grado de

integración a un grupo empresarial por parte de las empresas hoteleras y el desarrollo de

comportamientos medioambientales proactivos. El interés de profundizar en este

aspecto concreto se justifica además por la escasez de trabajos empíricos que analizan

esta cuestión.

Resumiendo, el realizar un análisis que ofrezca más información sobre la verdadera

necesidad de realizar formación medioambiental y desarrollar aprendizaje organizativo

como medios para el desarrollo de estrategias medioambientales proactivas, ha

constituido el motor principal de este estudio.

Para lograrlo, la investigación se ha basado en varios estudios previos relacionados con

el tema (Buysse y Verbeke, 2003; Fernandez, Junquera y Ortiz, 2003; Zilahy, 2004;

Darnall y Edwards, 2006; Hart, 1995; Sharma y Vredenburg, 1998; Boiral, 2002;

Aragón y Sharma, 2003), aunque ninguno de ellos examina de forma conjunta las

relaciones que esta investigación presenta dentro del mismo modelo de ecuaciones

estructurales. Igualmente, a pesar de las numerosas investigaciones que analizan de

forma genérica los factores que influyen en la proactividad medioambiental, son escasos

los trabajos que específicamente profundizan, de forma aislada, sobre la influencia de

la formación específica en medio ambiente y del aprendizaje organizativo sobre esta

capacidad.

Por último, dada la actual dinamicidad que caracteriza el entorno, se ha incluido la

predisposición a innovar de la organización para poder estudiar su influencia en las

restantes variables analizadas. En este sentido, esta investigación aporta como

originalidad el establecer unas relaciones en un sentido diferente al habitual, realizando

una justificación teórica de los planteamientos y una comprobación empírica de los

mismos.

CAPÍTULO I. Introducción

11

1.2. Objetivos de la investigación.

El presente trabajo se ha llevado a cabo con el objetivo principal de analizar, desde un

único marco teórico, la Perspectiva de Recursos y Capacidades, la influencia que la

formación específica en medio ambiente y el aprendizaje organizativo tienen sobre el

desarrollo de estrategias medioambientales proactivas en las empresas, lo que puede

suponer un medio de diferenciación y de ventajas competitivas, habiendo tenido en

cuenta previamente el efecto que la cultura innovadora de la empresa ejerce sobre estos

dos mecanismos de generación de conocimiento.

Para alcanzar este objetivo de carácter general, se plantean una serie de objetivos

específicos, que pueden catalogarse atendiendo a la siguiente clasificación:

1. Diseño y medición de variables:

Delimitar conceptualmente las distintas variables objeto de estudio, revisando la

literatura existente sobre la innovativeness, la práctica de formación,

específicamente la medioambiental, el aprendizaje organizativo y la proactividad

en la gestión medioambiental.

Reflejar la relevancia que tanto la formación como el aprendizaje organizativo

tienen en los entornos actuales para el desarrollo y mantenimiento de

capacidades dinámicas organizativas.

En base a las definiciones realizadas, escoger y validar las escalas que permitan

medir adecuadamente los constructos a analizar.

2. Análisis de la relación entre las variables del estudio: Una vez analizadas en

profundidad las diferentes variables que participan en el modelo y llevar a cabo su

medición en la muestra seleccionada, se plantean una serie de objetivos centrados en el

conocimiento de las relaciones de influencia entre las distintas variables:

Estudiar la relación existente entre la predisposición a innovar o innovativeness

de la organización y el desarrollo de la práctica de formación medioambiental.

CAPÍTULO I. Introducción

12

Estudiar la relación existente en las empresas entre la predisposición a innovar o

innovativeness y el desarrollo del proceso de aprendizaje organizativo.

Analizar la relación existente entre la formación medioambiental y la

implantación de estrategias medioambientales proactivas.

Analizar la influencia del aprendizaje organizativo en el desarrollo de estrategias

medioambientales proactivas.

Estimar cómo el grado de integración de la empresa en un grupo empresarial

hotelero influye en el desarrollo de estrategias medioambientales proactivas en

la empresa.

Obtener conclusiones que supongan un avance en los conocimientos teóricos de

las principales variables analizadas y que tengan una aplicación efectiva en el

ámbito empresarial.

3. Aplicación al sector de actividad analizado: por último, la investigación permite

igualmente obtener unas conclusiones enriquecedoras relativas al sector hotelero, ya que

los datos obtenidos permiten:

Analizar el esfuerzo que realizan en formación estas empresas, su predisposición

a innovar y su capacidad de desarrollar aprendizaje a nivel de la organización.

Estudiar si las peculiaridades de esta actividad afectan de una manera concreta a

las relaciones teóricas establecidas inicialmente.

Contribuir a la mejora de la competitividad sostenible del sector a través del

conocimiento de herramientas que faciliten la implantación de posicionamientos

proactivos con respecto al reto medioambiental en las empresas hoteleras.

CAPÍTULO I. Introducción

13

1.3. Estructura del trabajo.

A fin de encuadrar, justificar y explicar el trabajo realizado para lograr los objetivos

propuestos, la memoria de la Tesis se ha estructurado de la siguiente forma:

introducción, fundamentos teóricos, estudio empírico y conclusiones.

Tras la introducción, donde expone el interés de la investigación y los objetivos que

con ella se persiguen, se desarrollan las partes principales sobre las que pivota el

trabajo. En la primera parte, que recoge el cuerpo teórico del trabajo, se desarrolla

una revisión de las principales aportaciones realizadas en el ámbito de estudio desde la

Perspectiva de Recursos y Capacidades, analizando los constructos fundamentales

objeto de la investigación y sus relaciones, que serán objeto de verificación en la parte

empírica en base al modelo general planteado. La segunda parte recoge el estudio

empírico, desarrollado a partir de una muestra de empresas andaluzas del sector

hotelero, donde se comprueban si las hipótesis planteadas en base a la revisión teórica

realizada se verifican o no y se discuten los resultados obtenidos. En la tercera parte,

se presentan las conclusiones finales, las limitaciones del trabajo y se establecen las

futuras líneas de investigación que se abren tras las aportaciones realizadas. Finalmente,

en el apartado de Anexos se recoge el índice de figuras (Anexo I), el índice de tablas

(Anexo II), una síntesis de los objetivos y de las hipótesis generales del trabajo (Anexo

III) y el cuestionario de la investigación (Anexo IV).

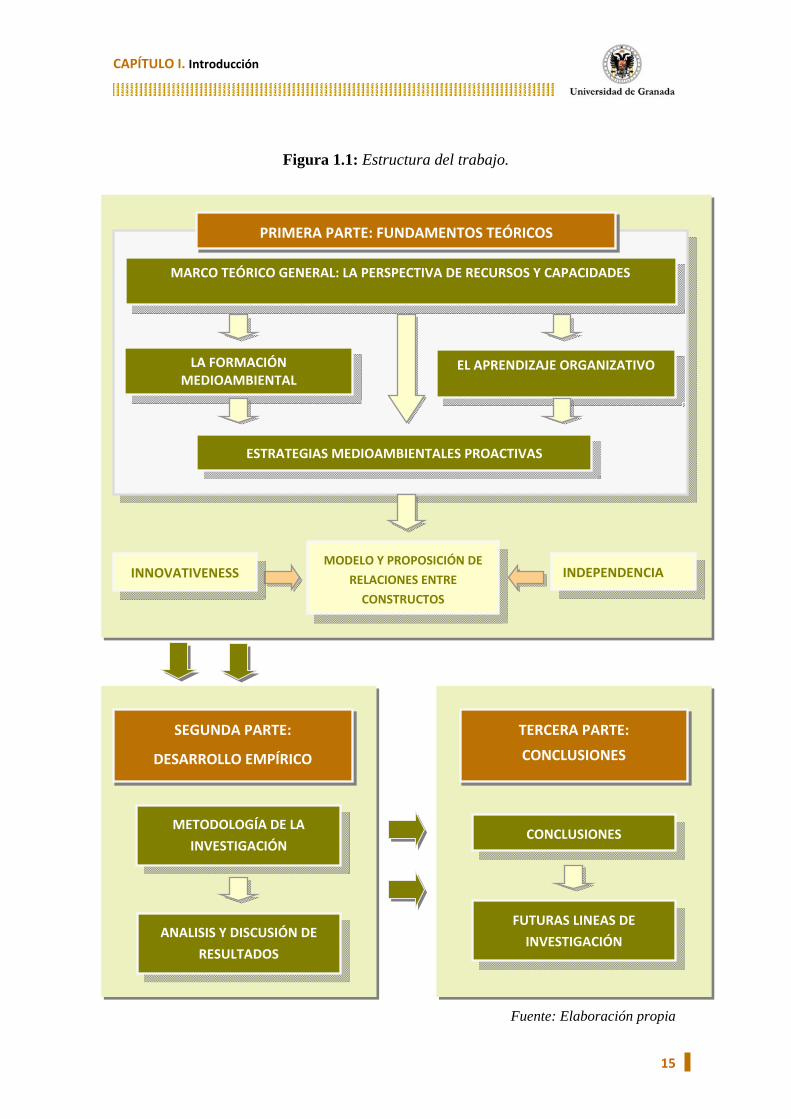

La estructura general del trabajo se muestra esquemáticamente en la Figura 1.1. El

contenido de cada uno de los capítulos se sintetiza a continuación:

En el capitulo de introducción se expone el campo de estudio al que se circunscribe el

análisis a realizar, recogiendo el interés y justificación del tema objeto de estudio, los

principales objetivos a alcanzar y la estructura del trabajo de tesis.

El segundo capítulo plantea el marco teórico general seguido en la investigación, la

Perspectiva de Recursos y Capacidades, analizando los principales aspectos aportados

por este enfoque y resaltando, especialmente, la importancia que tienen los recursos

intangibles de la empresa y la relación existente entre el desarrollo del capital humano y

el de las capacidades dinámicas de la empresa en la obtención de ventajas competitivas.

CAPÍTULO I. Introducción

14

Se termina indicando los principales aspectos discutidos por diferentes autores en

relación a la aplicabilidad de este enfoque.

En el capítulo tercero, específicamente dedicado a la formación en la empresa, se

analiza el impacto de esta práctica, una política que se incluye dentro de las

denominadas prácticas de alto rendimiento de recursos humanos, a fin de estudiar cómo

es de relevante y decisiva en la creación del capital humano y su influencia en la

proactividad de las estrategias medioambientales en las empresas.

Con ese motivo, se profundiza en el significado del término y se analiza su desarrollo

conceptual teniendo en cuenta los distintos matices e interpretaciones existentes, sus

diferentes clasificaciones y cómo llevar a cabo el proceso formativo. El análisis de esta

práctica se realiza con la finalidad de poseer suficiente información que permita estudiar

posteriormente la relación entre la formación y el desarrollo de los conocimientos y

habilidades que los trabajadores de la empresa necesitan para que ésta pueda realizar

una gestión medioambiental adecuada y proactiva, objeto de la presente investigación,

todo ello dentro del marco teórico de la Perspectiva de Recursos y Capacidades.

En el capítulo cuarto, tras analizar los conceptos teóricos de aplicación y revisar las

principales aportaciones al campo del aprendizaje organizativo en la literatura del área,

se describen los elementos centrales de este proceso de aprendizaje y su clasificación en

diferentes categorías (concretamente en virtud de la profundidad del proceso y de las

fuentes de aprendizaje). Esta labor ha permitido obtener los conocimientos necesarios

para formular las relaciones establecidas en el modelo expuesto.

El Capítulo Quinto se estructura en diferentes apartados. Se inicia con una

introducción que profundiza en la preocupación que ha experimentado el conjunto de la

sociedad por el medio ambiente y cómo esa inquietud creciente se ha trasladado de

forma paulatina al mundo empresarial, no sólo por su directa responsabilidad

medioambiental sino porque también está en juego su credibilidad social.

Posteriormente, se realiza una revisión de la literatura sobre medio ambiente en el área

del management en las últimas décadas. Tras estos apartados que destacan la

importancia del campo objeto de estudio, se analizan las principales motivaciones en la

CAPÍTULO I. Introducción

15

Figura 1.1: Estructura del trabajo.

Fuente: Elaboración propia

MARCO TEÓRICO GENERAL: LA PERSPECTIVA DE RECURSOS Y CAPACIDADES

PRIMERA PARTE: FUNDAMENTOS TEÓRICOS

LA FORMACIÓN MEDIOAMBIENTAL

EL APRENDIZAJE ORGANIZATIVO

ESTRATEGIAS MEDIOAMBIENTALES PROACTIVAS

MODELO Y PROPOSICIÓN DE

RELACIONES ENTRE CONSTRUCTOS

INDEPENDENCIA INNOVATIVENESS

SEGUNDA PARTE:

DESARROLLO EMPÍRICO

METODOLOGÍA DE LA

INVESTIGACIÓN

ANALISIS Y DISCUSIÓN DE

RESULTADOS

FUTURAS LINEAS DE

INVESTIGACIÓN

TERCERA PARTE:

CONCLUSIONES

CONCLUSIONES

CAPÍTULO I. Introducción

16

adopción de medidas de protección ambiental por parte de las empresas así como las

barreras y factores condicionantes que impiden una actitud medioambiental responsable.

Todo ello está orientado a explicar cómo estos factores influyen en las empresas

determinando diferentes posiciones a la hora de la adoptar estrategias medioambientales

e influyendo en la proactividad de la actitud organizativa en la materia.

El sexto capítulo, denominado Modelo Teórico y planteamiento de hipótesis, expone el

modelo general del trabajo y las relaciones teóricas existentes entre las variables del

mismo, analizando los principales trabajos recogidos en la literatura y, en base a ello y a

un desarrollo teórico propio, las hipótesis establecidas en la investigación. En este

capítulo también se define, por su relevancia en el modelo, el concepto de

innovativeness, usado en la formulación de las hipótesis.

En el capítulo séptimo, dedicado a la metodología, se define la población objeto de

estudio, describiendo la muestra final y el proceso de diseño del cuestionario y recogida

de datos. Igualmente se justifican y validan las escalas de medición utilizadas. También

se incluye un apartado específico sobre cómo condiciona la independencia de la

organización (entendida como la pertenencia o no a un grupo empresarial) al desarrollo

de comportamientos medioambientales.

En el capítulo octavo, tras verificar en la sección anterior la multidimensionalidad del

concepto de Estrategia Medioambiental Proactiva, se realiza la especificación del

modelo en detalle, establecimiento un conjunto de subhipótesis que complementan el

modelo inicial. Tras verificar estadísticamente las hipótesis planteadas, se recoge la

interpretación de los resultados obtenidos con el modelo de ecuaciones estructurales

establecido. Para ello, se analizan y discuten los resultados correspondientes a cada una

de las relaciones propuestas teniendo en cuenta los planteamientos teóricos y los datos

empíricos.

Finalmente, el capítulo noveno cierra la investigación, recogiendo las principales

conclusiones del trabajo, tanto teóricas como empíricas, proponiendo implicaciones

prácticas y aplicables al ámbito empresarial así como las futuras líneas de investigación

a seguir en trabajos posteriores, sin olvidar las limitaciones de la investigación.

CAPÍTULO I. Introducción

17

1.4. Referencias bibliográficas del Capítulo I

Agnaia, A.A. (1996). Assessment of management training needs and selection for training: the case of Libyan companies. International Journal of Manpower, 17 (3), pp. 31-52.

Álvarez, M.J.; Burgos, J. y Céspedes, J.J. (2001). An analysis of environmental management, organizational context and performance of Spanish hotels. Omega, 29, pp.457-471.Amit, R. y Schoemaker, P. (1993). Strategic Assets and Organizational Rent. Strategic Management Journal, 14, pp. 33-46.

Aragón, A.; Barba, M.I. y Sanz, R. (2003). Effects of training on business results. The International Journal of Human Resource Management, 14 (6), pp. 956-980.

Aragón, J.A. y Sharma, S. (2003). A Contingent Resource-Based View of Proactive Corporate Environmental Strategy. Academy of Management Review, 28 (1), pp. 71-88.

Argyris, C. y Schön, D. (1976). Theory in practice. Increasing professional effectiveness. Ed. Jossey-Bass Publishers. London.

Banerjee, S.B. (2002). Corporate environmentalism. The construct and its measurement. Journal of business research, 55, pp. 177-191

Barney, J.B. (1991). Firm resources and sustained competitive advantage. Journal of Management, vol. 17 (1), pp. 99-120.

Boiral, O. (2002). Tacit Knowledge and Environmental Management. Long Range Planning, 35 (3), pp. 291-317.

Bollinger, A.S. y Smith, R.D. (2001). Managing organizational knowledge as a strategic asset. Journal of Knowledge Management, 5 (1), pp. 8-18.

Bontis, N.; Crossan, M.M. y Hulland, J. (2002). Managing an organizational learning system by aligning stocks and flows. Journal of Management Studies, 39 (4), pp. 437-69.

Branzei, O. ; Ursacki-Bryant; T.J., Vertinsky; I. y Zhang, W. (2004). The formation of green strategies in Chinese firms: matching corporate environmental responses and individual principles. Strategic Management Journal, 25, pp.1075-1095

Bukowitz, W.R. y Petrash, G.P. (1997). Visualizing measuring, and managing knowledge. Research-Technology Management, 40, pp. 24-31.

Buysse, K. y Verbeke, A. (2003). Proactive environmental management strategies: A stakeholder management perspective. Strategic Management Journal, 24 (5), pp. 453-470.

Chan, E.S.W. y Wong, S.C.K. (2006). Motivations for ISO 14001 in the hotel industry. Tourism Management, 27, pp. 481-492.

Claver, E.; López, M.D.; Molina, J.F. y Zaragoza, P. (2004). La integración del capital medioambiental en el capital intelectual de la empresa. Revista de Economía y Empresa, XXI (50), pp. 11-28.

Claver, E.; Molina, J.F.; Pereira, J. y López, M.D. (2007). Environmental strategies and their impact on hotel performance. Journal of Sustainable Tourism, 15, pp. 663–679.

D´Arcimocles, C.H. (1997). Human resources policies and company performance: a quantitative approach using longitudinal data. Organization Studies, 18 (1), pp. 857-874.

CAPÍTULO I. Introducción

18

Dodgson, M. (1993). Organizational learning: A review of some literatures. Organization Studies, 14 (3), pp. 375-94.

Fathy, J. (2000). The resource based view of the firm: some stumbling blocks on the road to understanding sustainable competitive advantage. Journal of European Industrial Training, 24 (3), pp. 94-104.

Fiol, C.M. y Lyles, M.A. (1985). Organizational learning. Academy of Management Review, 10 (4), pp. 803-13.

González, M. y León, C.J. (2001). The adoption of environmental innovations in the hotel industry of Gran Canaria. Tourism Economics, 7 (2), pp. 177-190.

Grant, R.M. (1991). A resource-based theory of competitive advantage: implications for strategy formulation. California Management Journal, 33 (3), pp. 114-135.

Grant, R.M. (1996). Prospering in Dynamically-Competitive Environments: Organizational Capability as Knowledge Integration. Organization Science, 7 (4), pp. 375-387.

Guerrero, S. y Sire, B. (2001). Motivation to train from the workers perspective: example of French companies. International Journal of Human Resource Management, 12 (6), pp. 988-1004.

Gupta, M. y Sharma, K. (1996). Environmental operations management: an opportunity for improvement. Production and Inventory Management Journal, Third Quarter, pp. 40-46.

Hall, R. (1992). The Strategic Analysis of Intangible Resources. Strategic Management Journal, 13, pp. 135-144.

Handfield, R.B. ; Melnyk, S.A. ; Calantone, R.J. y Curkovic, S. (2001). Integrating Environmental Concerns Into The Design Process: The Gap Between Theory And Practice. IEEE Transactions on Engineering Management, 48 (2), pp. 189.

Hayton, J.C. y Kelley, D.J. (2006). A competency-based framework for promoting corporate entrepreneurship. Human Resource Management, 45, pp.407-427.

Henriques, I. y Sadorsky, P. (1999). The relationship between Environmental Commitment and Managerial Perceptions of Stakeholders Importance. Academy of Management Journal, 42 (1), pp. 87-99.

Hillary, R. (2004). Environmental management systems and the smaller enterprise. Journal of Cleaner Production, 12, pp. 561-569

Hobson, K. y Essex, S. (2001). Sustainable Tourism: A View from Accommodation Business. The Service Industries Journal, 21 (4), pp. 133-146.

Huber, G.P. (1991). Organizational learning the contributing processes and the literatures. Organization Science, 2 (1), pp. 88-115.

Jiménez, D. y Cegarra, J.G. (2007). The performance effect of organizational learning and market orientation. Industrial Marketing Management, 36, pp. 694-708.

Kang, S. ; Morris, S. y Snell, S. (2007). Relational archetypes, organizational learning, and value creation. Academy of Management Review, 32 (1), pp.236-256.

Kassinis, G. y Vafeas, N. (2006). Stakeholder Pressures and Environmental Performance. Academy of Management Journal, 49 (1), pp. 145-159.

CAPÍTULO I. Introducción

19

Ledford, G.E. (1994). Paying for the skills, knowledge, and competencies of knowledge workers. Compensations and Benefits Review, 27 (4), pp.55-62.

Lepak, D.P. y Snell, S.A. (1999). The human resource architecture toward a theory of human capital allocation and development. Academy of Management Review, 24, pp. 31-48.

Mihalič, T. (2000). Environmental management of a tourist destination. A factor of tourism competitiveness. Tourism Management, 21, pp. 65-78.

Nonaka, I. y Takeuchi, H. (1995). The knowledge-creating company. Ed. Oxford University Press. New York.

Noe, R. A. (2008). Employee training and development. Ed. McGraw Hill, Nueva York.

Peteraf, M.A. (1993). The cornerstones of competitive advantage: A resource-based view. Strategic Management Journal, 14, pp. 179-191.

Prajogo, D.I. y Ahmed, P.K. (2006). Relationships between innovation stimulus, innovation capacity, and innovation performance. R&D Management, 36(5), pp. 499-515.

Reed, K. ; Lubatkin, M. y Srinivasan, N. (2006). Exploring performance effects from the bundling of intellectual capital. Journal of Management Studies, 43 (4), pp.867-893.

Saks, A.M y Belcourt, M. (2006). An investigation of training activities and transfer of training in organizations. Human Resource Management, 45 (4), pp. 629–648.

Salomone, R. (2008). Integrated management systems: experiences in Italian organizations. Journal of Cleaner Production, 16 (16), pp. 1786-1806.

Schultz, T. W. (1961). Investment in human capital. American Economic Review, 51, pp. 1-17.

Senge, P. (1990): The Fifth Discipline. Doubleday. Nueva York (versión en castellano: La Quinta Disciplina, Ed. Granica, S.A., Barcelona, 1992).

Sharma, S. (2000). Managerial interpretations and organizational context as predictors of corporate choice of environmental strategy. Academy of Management Journal, 4 (4), pp. 681-697.

Sharma, S. y Henriques, I. (2005). Stakeholder influences on sustainability practices in the Canadian forest products industry. Strategic Management Journal, 26, pp. 156-180.

Sharma, S. y Vredenburg, H. (1998). Proactive Corporate Environmental Strategy and the Development of Competitively Valuable Organizational Capabilities. Strategic Management Journal, 19 (8), pp. 729-753.

Slater, S.F. y Naver, J.C. (1995). Market orientation and the learning organization. Journal of Marketing, 59 (3), pp. 63-74.

Starik, M. y Marcus, A. A. (2000). Introduction to the special research forum on the management of organizations in the natural environment: A field emerging from multiple paths, with many challenges ahead. Academy of Management Journal, 43, pp. 539-546.

Subramaniam, M. y Youndt, M. A. (2005). The Influence of Intellectual Capital on the Types of Innovative Capabilities. Academy of Management Journal, 48, pp. 450-463.

Sundbo, J.; Orfila-Sintes, F. y Sorensen, F. (2006). The Innovative Behaviour of Tourism Firms - Comparative Studies of Denmark and Spain. Research Policy, 36, pp. 88-106.

Teece, D.J. (1998). Research Directions for Knowledge Management, California Management Review, 40 (3), pp. 289-292.

CAPÍTULO I. Introducción

20

Úbeda, M. (2005). Training and Business performance: the Spanish case. International Journal of Human Resource Management, 16 (9), pp. 1.691-1.710.

Urtasun, A. y I. Gutiérrez (2006). Tourism agglomeration and its impact on social welfare: An empirical approach to the Spanish case. Tourism Management, 27, pp. 901–912.

Vachon, D. y Klassen, R. (2008). Environmental management and manufacturing performance: the role of collaboration in the supply chain. International Journal of Production Economics, 111, pp. 299-315.

Wright, P.M.; Dunford, B.B. y Snell, S.A. (2001). Human resource and the resource-based view of the firm. Journal of Management, 27, pp. 701-721.

Xie, S. y Hayase, K. (2007). Corporate environmental performance evaluation: a measurement model and a new concept. Business Strategy and the Environment, 16 (2), pp. 148–168.

Yeung, A.; Lai, K. y Yee, R. (2007). Organizational Learning, Innovativeness, and Organizational Performance: A Qualitative Investigation. International Journal of Production Research, 45 (11), pp. 2459-2477.

Youndt, M. A; Snell, S. A.; Dean, J. W. y Lepak, D. P. (1996). Human resource management, manufacturing strategy, and firm performance. Academy of Management Journal, 39, pp. 836-866.

Zack, M.H. (1999). Developing a Knowledge Strategy. California Management Review, 41 (3), pp. 125-145.

Zilahy, G. (2004). Organizational factors determining the implementation of cleaner production measures in the corporate sector. Journal of Cleaner Production, 12, pp. 311- 319.

CAPÍTULO II MARCO TEÓRICO GENERAL: LA PERSPECTIVA DE

RECURSOS Y CAPACIDADES

CAPÍTULO II. Marco Teórico General

22

CAPÍTULO II. Marco Teórico General

23

“If it be not to come, it will be now;

If it be not now, yet it will come: the readiness is all”.

Hamlet, acto 5, escena 2

Willian Shakespeare. Dramaturgo ingles

CAPÍTULO II MARCO TEÓRICO GENERAL: LA PERSPECTIVA DE RECURSOS Y

CAPACIDADES

2.1. Introducción.

El objetivo de este capítulo es exponer el marco teórico que se sirve como fundamento a

los planteamientos defendidos en este trabajo. Para ello, se realiza un análisis de la

Perspectiva de Recursos y Capacidades2, que sirve de base para clarificar los elementos

internos de las empresas que permiten la obtención de ventajas competitivas, las

características que éstos deben poseer, la distinción entre recursos tangibles e

intangibles y la importancia de estos últimos.

El modelo utilizado en esta Tesis analiza cómo el desarrollo del conocimiento y las

habilidades, tanto individuales como de la organización (recursos intangibles), logradas

a través de la formación y el aprendizaje organizativo y todo ello favorecido por una

cultura orientada hacia la innovación, constituyen un medio para alcanzar ventajas

competitivas, plasmadas en esta investigación como el desarrollo de estrategias

medioambientales proactivas.

A través de la revisión de los principales trabajos sobre esta Perspectiva se realiza una

revisión global y sistematizada de la misma, estudiando el tratamiento que este enfoque

realiza de las variables que se analizan en profundidad en esta investigación: la

innovativeness, la formación de los recursos humanos, el aprendizaje organizativo y su

repercusión en la gestión medioambiental de las empresas. Para ello se estudian los

2 Perspectiva denominada en inglés Resource-Based View o RBV.

CAPÍTULO II. Marco Teórico General

24

antecedentes de esta Perspectiva, los principales postulados de la teoría3, la definición

de los conceptos de recurso y capacidad, la noción de ventajas competitivas, el capital

humano como recurso intangible, las implicaciones estratégicas y organizativas de esta

perspectiva, la concepción de las capacidades dinámicas y finalmente las principales

limitaciones de esta teoría, tanto lo que se refiere a sus fundamentos teóricos como a su

aplicación práctica.

2.2. La Perspectiva de Recursos y Capacidades.

El pilar en el que se asienta esta Perspectiva se basa en la importancia de los recursos y

capacidades internos como origen de las ventajas competitivas de la empresa

(Wernetfelt, 1984; Peteraf, 1993; Grant, 1996; Barney, 1991 y 2001; Fahi, 2002) y

como base para obtener mayores rendimientos a largo plazo (Ray et al., 2004). El

propósito de este enfoque es el de identificar el gran potencial interno de la empresa

para establecer diferencias ventajosas con sus competidores. Esta teoría estudia, entre

otros aspectos, cuáles son los recursos organizativos, cómo se aplican y combinan, qué

hace que la ventaja competitiva sea sostenible y la naturaleza de las rentas generadas

por los recursos. Esto no supone romper con los modelos anteriores, sino superarlos. La

empresa pasa a ser considerada como una serie de habilidades, conocimientos,

tecnología, etc., que se generan y amplían con el paso del tiempo. Por tanto, la estrategia

se basa en términos de lo que la empresa sabe o puede llegar a hacer, de su potencial.

Es una teoría que nace como reacción al análisis estratégico tradicional, el cual centra su

interés en los estudios sectoriales, relegando a un segundo plano los aspectos internos

de la empresa, y que se fundamenta en conceptos como el atractivo del sector, grupo

estratégico o crecimiento del mercado para explicar la rentabilidad de la empresa. El

análisis tradicional supone implícitamente que las empresas pertenecientes a un mismo

sector son iguales en cuanto a recursos y estrategias disponibles y que las diferencias

entre ellas, en caso de que las haya, sólo se pueden mantener a corto plazo (Cuervo,

1993).

3 Algunos autores consideran que este enfoque ha alcanzado el nivel de “teoría” aunque no existe en la actualidad un consenso generalizado sobre ello. Para una discusión más detallada véase Priem y Butler (2001a y 2001b) y Barney (2001).

CAPÍTULO II. Marco Teórico General

25

El análisis tradicional se esfuerza en mostrar diferencias entre sectores pero apenas se

ocupa de las diferencias dentro del mismo sector (Rumelt, 1984). Sin embargo, los

investigadores comienzan a observar que las diferencias en los resultados de las

empresas se mantienen a largo plazo y que, pese a que se supone que todas las empresas

de un mismo sector o grupo estratégico tienen las mismas oportunidades, existe

disparidad de los resultados entre éstas.

Este es el punto de partida de la Perspectiva de Recursos y Capacidades (RBV), la cual

analiza cómo, bajo un entorno idéntico, en un sector las empresas difieren tanto en sus

planteamientos estratégicos como en sus resultados. Así, busca identificar las fuentes de

ventaja competitiva sostenible teniendo en cuenta los aspectos internos de la empresa

como factores justificativos de tales diferencias, manteniendo que los recursos

estratégicos están distribuidos heterogéneamente entre las empresas y que esas

diferencias pueden permanecer en el tiempo (Barney, 1991; Grant, 1991; Hall, 1992;

Peteraf, 1993).

2.2.1. Antecedentes

El término “Perspectiva de Recursos y Capacidades” aparece por primera vez en el

artículo “A resource-based view of the firm” de Wernerfelt (1984), trabajo que suele

reseñarse como referencia de los fundamentos en los que se basaron los investigadores

posteriores y que finalmente acabó dando nombre a esta nueva corriente de

pensamiento.

Aún así, los orígenes de esta teoría se encuentran bastante dispersos. Para encontrar las

bases en las que se asienta la Perspectiva de Recursos y Capacidades hay que

remontarse a autores clásicos en la literatura de gestión de empresas. Por una parte,

Penrose (1959), en su obra “Teoría del crecimiento de la empresa”, ya pone de

manifiesto un alejamiento de las justificaciones relacionadas con factores externos a la

empresa para aproximarse a factores explicativos de carácter interno y considera a la

organización como un conjunto único de recursos productivos. Muchas de las ideas

desarrolladas por esta investigadora son posteriormente recogidas por la Perspectiva de

Recursos y Capacidades, lo que ha hecho que numerosos autores la consideren

CAPÍTULO II. Marco Teórico General

26

realmente como la pionera de esta perspectiva. Los planteamientos de Penrose (1959)

explicaban el crecimiento de la empresa en función de la existencia de recursos

indivisibles ociosos que la conducían a entrar en nuevas actividades con el objeto de

aprovecharlos, obligando esto a su vez a hacerse con nuevos recursos adicionales que

van a ser infrautilizados de no ampliarse de nuevo la gama de actividades.

Igualmente, se encuentran antecedentes de interés en los trabajos iniciales de dirección

estratégica, sobre todo en el desarrollado por Andrews (1971) que hace referencia a la

noción de competencias distintivas (ya propuesta por Selznick, 1957), muy utilizada en

la perspectiva de recursos. Según este autor, la función del estratega es encontrar un

adecuado equilibrio entre las oportunidades y amenazas del entorno con las fortalezas y

debilidades de la empresa. El estratega debe, según Andrews, realizar “una evaluación

interna de las fuerzas y debilidades para realizar la identificación de las competencias

características”.

Posteriormente, durante la década de los 80, algunos investigadores como Rumelt

(1984), el propio Wernetfelt (1984) y Cool y Dierickx (1989), entre otros, comenzaron a

definir conceptos que planteaban cómo los recursos pueden aumentar la ventaja

competitiva de una empresa, base de la Perspectiva de Recursos y Capacidades

desarrollada en los 90 (Hoskisson et al., 1999).

En definitiva, la Perspectiva de Recursos y Capacidades es un enfoque de carácter

conciliador e integrador que recoge elementos de múltiples campos pertenecientes a

diferentes doctrinas y por ello, los investigadores difieren respecto a los orígenes de la

perspectiva.

Así, Mahoney y Pandian (1992) estiman que los orígenes se encuentran en el campo de

la estrategia, en la economía institucional y en la organización industrial (escuela de

Chicago y escuela de Harvard), mientras que Conner (1991) se decanta por situar los

orígenes en la teoría neoclásica, la organización industrial y la teoría de los costes de

transacción o Amit y Schoemaker (1993) que estiman que se debe considerar también la

teoría behaviorista o del comportamiento.

CAPÍTULO II. Marco Teórico General

27

2.2.2. Planteamientos generales de la Perspectiva de Recursos y Capacidades.

Como ya se ha comentado anteriormente, el Enfoque de Recursos y Capacidades no

significa una ruptura radical en la evolución del pensamiento estratégico, sino más bien

una aportación complementaria dentro de la tradición económica a la cual incorpora un

planteamiento más dinámico (Fernández y Suárez, 1996). Ireland y Hitt (2005)

mantienen de hecho que esta Perspectiva no debe considerarse como un instrumento de

análisis interno sino como un marco conceptual integrador para el análisis, formulación

e implantación de estrategias empresariales.

La perspectiva defiende la tesis, partiendo del supuesto de que los mercados de factores

no son perfectos, de que las empresas son conjuntos heterogéneos de recursos y

capacidades y que mediante la combinación de estos recursos y capacidades internos

logran formular y poner en marcha estrategias competitivas (Grant, 1996; Simon et al.,

2007). Esa combinación consigue crear en las empresas innovación, logrando la

necesitada diferenciación de sus competidores, por lo que el proceso de innovación pasa

a considerarse como una variable claramente endógena a la empresa (López, 2005).

Este enfoque realiza, por tanto, un mayor hincapié en la eficiencia que en el poder de

mercado y se centra en la idea de explotar las oportunidades de beneficios latentes

gracias a la dotación idiosincrásica de recursos de la empresa (Winter, 1995). Para esta

perspectiva, la empresa constituye el nivel de análisis adecuado, basándose su

formulación se basa en cuatro hipótesis fundamentales (Sainz, 2002:121):

1. Los recursos de la empresa proporcionan la dirección básica de su estrategia

(Grant, 1991:116).

2. Los recursos constituyen la fuente del beneficio empresarial (Grant, 1991:116).

3. Las empresas de una industria pueden ser heterogéneas con respecto a los

recursos que controlan (Barney, 1991:101)

4. Los recursos de una empresa pueden no ser perfectamente móviles a través de

las empresas por lo que esa heterogeneidad puede ser duradera en el tiempo

(Barney, 1991:101). Ello posibilita el mantenimiento de las ventajas

diferenciales y, en consecuencia, de los mayores beneficios obtenidos.

CAPÍTULO II. Marco Teórico General

28

2.2.3. Concepto de recursos y capacidades.

De lo expuesto hasta el momento se deduce la importancia de realizar una correcta

definición de los términos recurso y capacidad.

Los recursos han sido definidos por numerosos autores (Penrose, 1959; Caves, 1980;

Wernelfelt, 1984; Barney, 1991; Amit y Schoemaker, 1993; Lado y Wilson, 1994;

Makadok, 2001; De Carolis, 2003; Maritan y Brush, 2003). Sin embargo, pese a la

amplia literatura desarrollada sobre el tema, existe una notable discusión respecto a este

concepto y las numerosas definiciones que de recursos se han realizado, a menudo

confusas y demasiado amplias, no logran disminuir la confusión existente. No obstante,

existe un cierto consenso en considerar a los recursos como los elementos que una

empresa tiene a su disposición con el fin de elaborar una serie de bienes y servicios. Así

pues, siguiendo a Barney, los recursos de una empresa incluyen “todos los activos,

capacidades, procesos organizativos, conocimientos, etc., controlados por una empresa

que permiten la implantación de estrategias que mejoran su eficiencia y eficacia”

(Barney, 1991: 101). Esta definición, al incluir el término capacidad en la descripción,

es considerada algo ambigua.

Dada la amplitud de la definición, el propio Barney reconoció que una definición más

simple sería de mayor utilidad, para lo cual redujo el enunciado estableciendo que los

“recursos son los activos tangibles e intangibles que una empresa usa para elegir e

implementar sus estrategias” (Barney, 2001:54).

Aunque se han propuesto numerosas clasificaciones de los recursos de una empresa4, la

clasificación más elemental y quizás la que sintetiza mejor la aportación clave de este

4 A modo de ejemplo, Penrose (1962:28) diferencia entre recursos físicos y recursos humanos. El propio Barney (1991:101) los clasifica como recursos de capital físico, de capital humano y de capital organizacional. Grant (1991:119) propone seis categorías: financieros, físicos, humanos, tecnológicos, reputación y organizacionales. Miller y Shamsie (1996) diferencian los recursos en función de las barreras a la imitabilidad y obtienen recursos basados en la propiedad y recursos basados en el conocimiento. Williams (1992) divide los recursos en función de la mayor o menor efectividad de los mecanismos de aislamiento a la competición y de este modo obtiene tres grupos diferentes: recursos de ciclo lento, de ciclo estándar y de ciclo rápido.

CAPÍTULO II. Marco Teórico General

29

Enfoque, es la de recursos tangibles e intangibles, realizada por Wernerfelt (1984), Hall

(1992)5 y Barney (2001)

Los recursos tangibles son aquellos que tiene una expresión material en forma de

elementos productivos físicos o de medios financieros. Son los más fáciles de detectar y

valorar ya que la información contable facilita a priori su evaluación. No obstante, es

necesario tener en cuenta que la valoración recogida en los documentos contables de

estos activos esta sujeta a una serie de limitaciones, ya que en muchas ocasiones la

valoración por costes históricos de los activos ofrece un valor distorsionado de su valor

real de mercado y no refleja el valor estratégico de éstos para la empresa (Grant, 1992).

Por el contrario, los recursos intangibles son aquellos factores basados en la

información y el conocimiento y que no tienen una manifestación material o física. Por

tanto, la identificación de estos recursos, dada su intangibilidad, es difícil y lo es aún

más su valoración económica. No obstante, esta falta de reconocimiento formal,

derivada de no plasmarse su valor en los estados contables, no impide que cada vez

exista una mayor conciencia en considerarlos como elementos clave en el

funcionamiento empresarial y, en consecuencia, determinantes por su potencial

estratégico.

Su conocimiento es básico desde una doble perspectiva (Camisón, 2002:119). Desde la

perspectiva interna, para la dirección de una empresa es importante conocer su valor si

entiende que los resultados de la organización no sólo dependen de la adecuada gestión

de los activos físicos, sino también del conveniente empleo de sus elementos

intangibles. Desde la perspectiva externa, las instituciones financieras, los analistas y

los inversores reclaman elementos que les permitan acercarse al valor real de las

acciones y medir sus riesgos, especialmente en empresas con una extraordinaria

capacidad de generación futura de beneficios, pero con una reducida «tangibilidad» real.

Diferentes autores han resaltado que la existencia de los recursos intangibles es

trascendental para la empresa, de tal manera que Grant (1992) argumenta que este tipo

5 Hall diferencia entre recursos tangibles (físicos, humanos y financieros) e intangibles (reputación, organización y conocimiento).

CAPÍTULO II. Marco Teórico General

30

de activos puede ser, en buen número de ocasiones, la principal fuente de ventaja

competitiva de la empresa. Lo mismo considera Fernández (1993) al resaltar que, pese a

las ventajas que pueden proporcionar, estos activos suelen estar desatendidos, tal vez

por las dificultades que entraña su identificación y cuantificación. No en vano son los

recursos más difíciles de imitar, ya que incluso, en muchas ocasiones, no son

detectados ni por parte de la empresa. Hay que tener en cuenta además, que en muchos

casos, poseen una gran ambigüedad causal, es decir que el vínculo entre estos recursos y

la ventaja competitiva sostenible no es entendido o es entendido sólo de manera

imperfecta.

Para confirmar estas afirmaciones, Hall (1992) establece que, pese a que los recursos

intangibles no sean captados en los estados contables, en ocasiones su importancia se

puede observar comparando el valor de la empresa en los libros de la misma y su

valoración en el mercado de valores. Estos recursos poseen un mayor potencial

competitivo al requerir normalmente su desarrollo un lento proceso y estar basados en

información no codificada y conocimientos tácitos, lo que dificulta su imitación (Hall,

1993). La dificultad que poseen estos recursos para identificarlos y cuantificarlos les

confiere un carácter de imprescindibles para conseguir el éxito competitivo (Hall,

1992), a diferencia de los tangibles, fáciles de valorar e identificar, que aunque son

necesarios no son suficiente para el éxito.

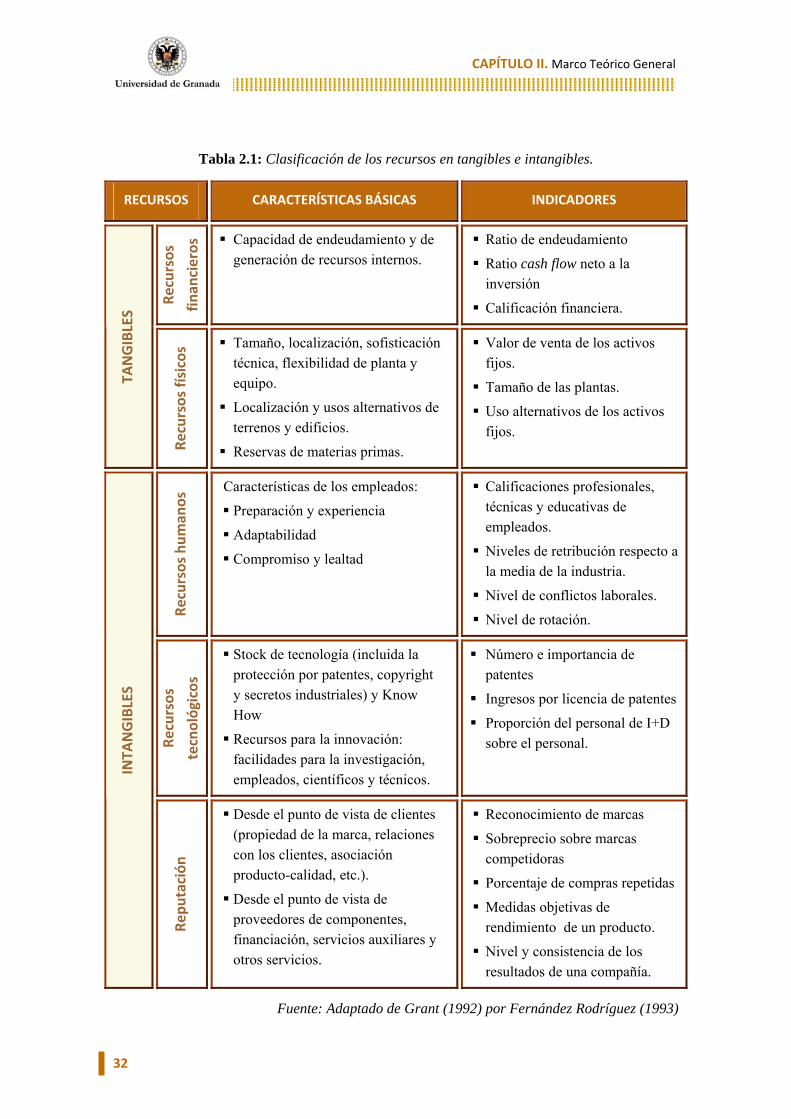

Respecto a la clasificación realizada de los activos intangibles, éstos se han clasificado

de numerosas maneras. Grant (1992:120) distingue entre (Tabla 2.1):

Los aspectos intangibles de los recursos humanos, donde se incluyen no sólo los

conocimientos, entrenamiento y experiencia de aquellos, sino también su capacidad

de adaptación y lealtad hacia la empresa.

Los aspectos intangibles de los recursos tecnológicos, que comprenden las

tecnologías y conocimientos disponibles que permiten fabricar los productos de la

firma. Grant señala que para su valoración es fundamental tener en cuenta el grado

de posesión y control que la empresa tiene sobre la misma frente a sus empleados.

CAPÍTULO II. Marco Teórico General

31

La reputación de la empresa (incluyendo en este concepto la red de relaciones de la

organización y su imagen corporativa) entre los grupos externos, como clientes y

proveedores. Este autor considera que la reputación es un recurso especialmente

importante en sectores donde la calidad de los productos o servicios no puede ser

percibida fácilmente por posibles clientes futuros.

Por su parte, Hall (1992 y 1993) plantea una enumeración distinta de la anterior sobre

los recursos intangibles, definiéndolos como activos poseídos por la empresa y

habilidades. Los primeros son independientes de las personas e incluyen los derechos de

propiedad intelectual de patentes, marcas, copyrights y diseños registrados así como

contratos y licencias, secretos comerciales y bases de datos. Entre las habilidades se

incluyen la experiencia de los empleados, proveedores, distribuidores y consejeros de la

empresa, la reputación6 y las aptitudes colectivas que añaden valor a la cultura

organizativa. De este modo, cuando una empresa adquiere a otra puede estar segura de

haber adquirido el primer tipo de activos intangibles, mientras que no puede tener

absoluta certeza de que después de la compra permanecerán los segundos.

Por otro lado, los activos también pueden ser divididos en activos defendibles desde un

contexto legal -existe un derecho de propiedad claramente establecido a favor de la

empresa que puede reclamarse legalmente- y activos sin un contexto legal (Hall, 1993).

Uno de los trabajos más recientes, el de Galbreath (2005), clasifica los recursos

intangibles como capacidades (know how, experiencia), activos intelectuales (nombre

de marca, copyrights y tecnología), activos organizativos (estructura operacional,

cultura y contratos) y reputación.

Así, los límites entre recursos, sobre todo los intangibles, y capacidades no están claros

(Fernández y Suárez, 1996; Andersen y Kheam, 1998). Por ello, muchos autores

prefieren hablar de recursos en general para referirse a ambos conceptos (Navas y

Guerras, 1998; Daft 2000). Barney por ejemplo (1991:101), utiliza la idea de recursos

como concepto genérico que incluye “todos los activos, capacidades, procesos

organizativos, atributos, información, conocimiento, etc. controlados por la empresa”.

6 Según Hall (1993) la reputación es un recurso intangible que puede ser considerado como una habilidad dependiente de las personas de la organización o como un activo.

CAPÍTULO II. Marco Teórico General

32

Tabla 2.1: Clasificación de los recursos en tangibles e intangibles.

RECURSOS CARACTERÍSTICAS BÁSICAS INDICADORES

Recursos

finan

cieros Capacidad de endeudamiento y de

generación de recursos internos. Ratio de endeudamiento

Ratio cash flow neto a la inversión

Calificación financiera.

TANGIBLES

Recursos físicos Tamaño, localización, sofisticación

técnica, flexibilidad de planta y equipo.

Localización y usos alternativos de terrenos y edificios.

Reservas de materias primas.

Valor de venta de los activos fijos.

Tamaño de las plantas.

Uso alternativos de los activos fijos.

Recursos hum

anos Características de los empleados:

Preparación y experiencia

Adaptabilidad

Compromiso y lealtad

Calificaciones profesionales, técnicas y educativas de empleados.

Niveles de retribución respecto a la media de la industria.

Nivel de conflictos laborales.

Nivel de rotación.

Recursos

tecnológicos

Stock de tecnología (incluida la protección por patentes, copyright y secretos industriales) y Know How

Recursos para la innovación: facilidades para la investigación, empleados, científicos y técnicos.

Número e importancia de patentes

Ingresos por licencia de patentes

Proporción del personal de I+D sobre el personal.

INTA

NGIBLES

Repu

tación

Desde el punto de vista de clientes (propiedad de la marca, relaciones con los clientes, asociación producto-calidad, etc.).

Desde el punto de vista de proveedores de componentes, financiación, servicios auxiliares y otros servicios.

Reconocimiento de marcas

Sobreprecio sobre marcas competidoras

Porcentaje de compras repetidas