fondo de investigaciÓn cientÍfica y desarrollo tecnol · contabilidad electronica artículo 33...

TRANSCRIPT

Febrero 2016

CONTABILIDAD

JERARQUIZACIÓN DE NORMATIVIDAD APLICABLE

A CONVENIOS VINCULADOS

CONSTITUCIÓN

POLITICA

LEY DE CIENCIA Y

TECNOLÓGIAArts. 26 Y 50

CFF, LISR y LIVA

RESOLUCIÓN

MISCELÁNEA FISCAL

REGLAS DE OPERACIÓN

LINEAMIENTOS QUE REGULAN LA PROGRAMACIÓN,

CAPTACIÓN, EJERCICIO, REGISTRO Y REPORTE DE LOS

RECURSOS AUTOGENERADOS QUE INGRESAN AL FICDT

Art. 3

F V

NORMAS DE INFORMACIÓN

FINANCIERA

Sustancia económica

Entidad económica

Negocio en marcha

Devengación contable

Asociación de costos y gastos

con ingresos

Valuación

Dualidad económica

Consistencia

DEPENDENCIAS

POLITECNICAS

ORGANOS

FISCALIZADORES

INFORMACIÓN

REQUERIDA

Requisitos de las deduccionesArtículo 27 LISR

Ser estrictamente indispensable para los fines de la actividaddel contribuyente

Comprobante fiscal a nombre del FONDO DE INVESTIGACIONCIENTIFICA Y DESARROLLO TECNOLOGICO DEL IPN

Pagos mayores a $2,000 deben realizarse mediantetransferencia, cheque nominativo

Registradas en CONTABILIDAD

Retención y entero de impuestos a cargo de terceros

La fecha de expedición del comprobante fiscal deberácorresponder al ejercicio por el que se efectúa la deducción

LISR

Obligaciones Contables del FICDT del IPNArt. 76 LISR

I. Llevar la contabilidad de conformidad con elCódigo Fiscal de la Federación, su Reglamento y elReglamento de esta Ley, y efectuar los registros enla misma.

II. Expedir los comprobantes fiscales por lasactividades que realicen.

III. Expedir los comprobantes fiscales en los queasienten el monto de los pagos efectuados…

LISR

CONTABILIDAD ELECTRONICAArtículo 28 del CFF

I. La contabilidad, para efectos fiscales, se

integra por los libros, sistemas y registros

contables, estados de cuenta… además, de

la documentación comprobatoria de los

asientos respectivos, así como toda la

documentación e información relacionada

con el cumplimiento de las disposiciones

fiscales, la que acredite sus ingresos y

deducciones…

CONTABILIDAD ELECTRONICAArtículo 28 del CFF

II. Los registros o asientos contables a que se

refiere la fracción anterior deberán cumplir

con los requisitos que establezca el

Reglamento de este Código y las

disposiciones de carácter general que emita

el Servicio de Administración Tributaria.

CONTABILIDAD ELECTRONICAArtículo 28 del CFF

III. Los registros o asientos que integran la

contabilidad se llevarán en medios

electrónicos conforme lo establezcan el

Reglamento de este Código y las disposiciones

de carácter general que emita el Servicio de

Administración Tributaria. La documentación

comprobatoria de dichos registros o asientos

deberá estar disponible en el domicilio fiscal

del contribuyente.

CONTABILIDAD ELECTRONICAArtículo 28 del CFF

IV. Ingresarán de forma mensual su

información contable a través de la página

de Internet del Servicio de Administración

Tributaria, de conformidad con reglas de

carácter general que se emitan para tal

efecto.

CONTABILIDAD ELECTRONICAArtículo 33 apartado B del RCFF

I. Ser analíticos y efectuarse en el mes en

que se realicen las operaciones, actos o

actividades a que se refieran, a más tardar

dentro de los cinco días siguientes a la

realización de la operación, acto o actividad;

Los registros o asientos contables deberán:

CONTABILIDAD ELECTRONICAArtículo 33 apartado B del RCFF

II. Integrarse en el libro diario, en forma

descriptiva, todas las operaciones, actos o

actividades siguiendo el orden cronológico en

que éstos se efectúen, indicando el

movimiento de cargo o abono que a cada una

corresponda, así como integrarse los

nombres de las cuentas de la contabilidad…

Los registros o asientos contables deberán:

CONTABILIDAD ELECTRONICAArtículo 33 apartado B del RCFF

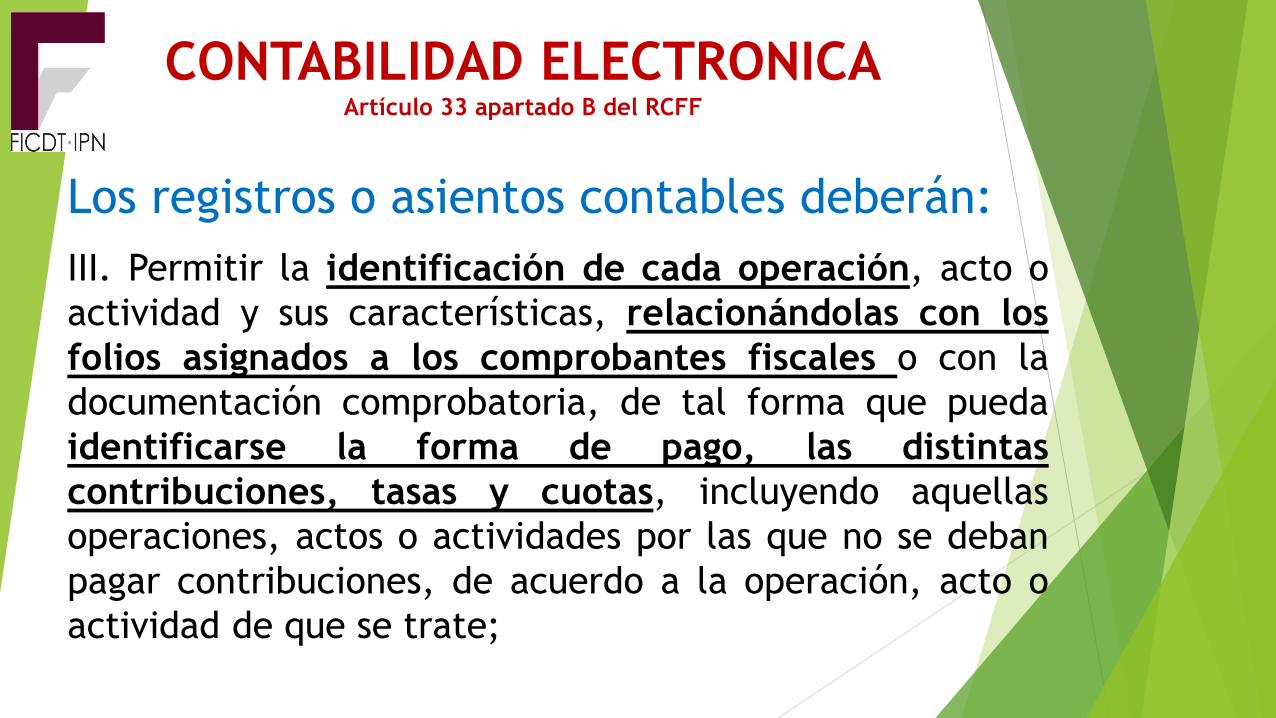

III. Permitir la identificación de cada operación, acto o

actividad y sus características, relacionándolas con los

folios asignados a los comprobantes fiscales o con la

documentación comprobatoria, de tal forma que pueda

identificarse la forma de pago, las distintas

contribuciones, tasas y cuotas, incluyendo aquellas

operaciones, actos o actividades por las que no se deban

pagar contribuciones, de acuerdo a la operación, acto o

actividad de que se trate;

Los registros o asientos contables deberán:

CONTABILIDAD ELECTRONICAAnexo 24 RMF 2016

Principios de Contabilidad Electrónica: “ vertiente FICDT del SIGA”

1

2

3

4

RecuperaVálida

Almacena Asocia

CONTABILIDAD ELECTRONICAAnexo 24 RMF 2016

Catálogo de Cuentas

Pólizas

Auxiliar de

Folios

Auxiliar de

Cuentas

Balanza de

Comprobación

CONTABILIDAD ELECTRONICAAnexo 24 RMF 2016

anexo 24 RMF 2016

XML 2: Balanza de Comprobación

Después de enviar las balanzas de comprobación

al SAT, puede efectuar una revisión general de los

saldos y movimientos que se reflejan en las

cuentas y en caso de que tenga alguna duda sobre

la documentación presentada o detecte alguna

contingencia entre lo que está registrado en la

contabilidad y lo reportado en las declaraciones, el

SAT solicitará al contribuyente realizar un siguiente

proceso:

anexo 24 RMF 2016

XML 2: Balanza de Comprobación

“Enviar su contabilidad detallada con pólizas y

folios de los comprobantes fiscales digitales.

Información de las pólizas generadas incluyendo el

detalle por transacción, cuenta, subcuenta y partida,

así como sus auxiliares”.

Existen 4 tipos de solicitudes por parte del SAT para los XML

adicionales:

• Acto de Fiscalización

• Fiscalización compulsa• Devolución

• Compensación

CONTABILIDAD ELECTRONICAAnexo 24 RMF 2016

Vertiente FICDT del SIGA

Clave de Acceso Personalizada

Supervisor u Operador

Nombre y correo electrónico institucional

Oficio solicitando apertura de cuenta bancaria

Fechas de cierre el día 10 de cada mes (hábil o

inhábil)

Reporte de impuestos a mas tardar el día 11 del

mes, entregando deposito o transferencia bancaria

CUENTAS CONTABLES

10. Activo

11. Circulante

20. Pasivo

21. Circulante

30. Patrimonio contable

Cierre del ejercicio

Estado de Situación Financiera

CUENTAS CONTABLES

40. Reintegros del FICDT

49. Otros ingresos

50. Aplicación de los Recursos

52. Servicios Externos y de Enseñanza

52.1 Incentivos Extraordinarios personal politécnico

52.2 Servicios profesionales

52.3 Incentivos Extraordinarios alumnos

52.4 Materiales y Suministros

52.5 Servicios Generales

52.6 Adquisición de bienes Capitulo 5000

52.7 Aportaciones a la dependencia Politecnica

52.8 Aportaciones al FICDT

Estado de Actividades

C A Descripción de la cuenta Tipo montoÚltimo

nível

1

• CLIENTES POR CONVENIOS Positivo √

• 21-0002-0001-0000-0000 FICDT Positivo √

• 21-0004-0002-0001-0000 IVA TRASLADADO Positivo √

2

• CLIENTES POR CONVENIOS Positivo √

• 21-0002-0001-0000-0000 FICDT Positivo √

EXPEDICION DE FACTURAS POR SERVICIOS EXTERNOS Y DE ENSEÑANZA TASA GENERAL CREDITO (16%)

CUENTA DE MAYOR

11-0003-0000-0000-0000

11-0003-0000-0000-0000

EXPEDICION DE FACTURAS POR SERVICIOS EXTERNOS Y DE ENSEÑANZA EXENTOS CREDITO

ASIENTOS CONTABLES

4

• BANCOS Positivo √

• 21-0002-0001-0000-0000 FICDT Positivo √

• 21-0004-0002-0002-0000 IVA TRASLADADO EFECTIVAMENTE COBRADO Positivo √

5

• BANCOS Positivo √

• 21-0002-0001-0000-0000 FICDT Positivo √

EXPEDICION DE FACTURAS POR SERVICIOS EXTERNOS Y DE ENSEÑANZA TASA GENERAL CONTADO (16%)

11-0002-0001-0000-0000

EXPEDICION DE FACTURAS POR SERVICIOS EDUCATIVOS Y EXTERNOS EXENTOS CONTADO

11-0002-0001-0000-0000

ASIENTOS CONTABLES

7

• 11-0002-0001-0000-0000 BANCOS Positivo √

• 21-0004-0002-0001-0000 IVA TRASLADADO Positivo √

• 11-0003-0000-0000-0000 CLIENTES POR CONVENIOS Positivo √

• 21-0004-0002-0002-0000 IVA TRASLADADO EFECTIVAMENTE COBRADO Positivo √

8

• 11-0004-0001-0000-0000 DEUDORES DIVERSOS - FICDT Positivo √

• 21-0002-0001-0000-0000 ACREEDORES DIVERSOS -FICDT Positivo √

• 11-0002-0001-0000-0000 BANCOS Positivo √

• 40-0001-0000-0000-0000 REINTEGROS DEL FICDT POR PY VINCULADOS TASA

GENERAL CRÉDITO

Positivo √

9

• 11-0004-0001-0000-0000 DEUDORES DIVERSOS - FICDT Positivo √

• 21-0002-0001-0000-0000 ACREEDORES DIVERSOS -FICDT Positivo √

• 11-0002-0001-0000-0000 BANCOS Positivo √

• 40-0002-0000-0000-0000 REINTEGROS DEL FICDT POR SERVICIOS EDUCATIVOS Y

EXTERNOS EXENTO CRÉDITO

Positivo √

COBRO DE FACTURAS

TRASPASO DE RECURSOS AL FICDT SERVICIOS EXTERNOS Y DE ENSEÑANZA TASA GENERAL (16%) CRÉDITO

TRASPASO DE RECURSOS AL FICDT POR SERVICIOS EXTERNOS Y DE ENSEÑANZA EXENTOS Y TASA 0% CRÉDITO

ASIENTOS CONTABLES

14

• 11-0002-0001-0000-0000 BANCOS Positivo √

• 11-0002-0002-0000-0000 BANCOS Positivo √

• 51-0008-0000-0000-0000 APORTACIONES AL FICDT Positivo √

• 52-0008-0000-0000-0000 APORTACIONES AL FICDT Positivo √

• 11-0004-0001-0000-0000 DEUDORES DIVERSOS - FICDT Positivo √

REINTEGRO DEL FICDT