fiscalidad - campusiep.comcampusiep.com/recursos/scorm/dc_bankinter/fiscali... · 1 rendimientos de...

TRANSCRIPT

© 2017 Instituto Europeo de Posgrado

Fiscalidad — Rendimientos del Capital Inmobiliario y Mobiliario e Imputación de Renta Inmobiliarias

Rendimientos del Capital Inmobiliario y Mobiliario e Imputación de Renta Inmobiliarias

INSTITUTO EUROPEO DE POSGRADO 2015 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

2

Contenido

1 Rendimientos de capital inmobiliario e imputación de rentas 3

1.1 Rendimiento Íntegro ................................................................................................................. 4

1.2 Rendimiento Neto ..................................................................................................................... 4

1.2.1 Los gastos fiscalmente deducibles: ............................................................................... 4

1.3 Rendimiento Neto Reducido .................................................................................................... 6

2 Rendimientos del capital mobiliario 7

2.1 Rendimiento Íntegro ................................................................................................................. 9

2.2 Gastos deducibles .................................................................................................................. 13

2.3 Reducciones ........................................................................................................................... 13

Rendimientos del Capital Inmobiliario y Mobiliario e Imputación de Renta Inmobiliarias

INSTITUTO EUROPEO DE POSGRADO 2015 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

3

Rendimientos del Trabajo: - €

Inmobiliario

- €

- €

Rendimiento Neto - €

Rendimiento Neto Reducido - €

- Gastos Deducibles

- Reducciones (30%)

+ Ingresos Íntegros

- Reducción Arrendamiento Viviendas (60%)

1 Rendimientos de capital inmobiliario e imputación de rentas

Se considera rendimiento del capital inmobiliario, todas aquellas

rentas que procedan de inmuebles, rústicos o urbanos, exceptuando

la vivienda habitual y los solares, y que, además no estén afectos a

actividades económicas.

Si el inmueble se tiene en propiedad, la renta que se obtiene puede

tener su origen en dos conceptos: el alquiler del inmueble o la cesión

de derechos, facultades de uso y disfrute del mismo, si por ello se

obtiene una contraprestación. Si lo que se tiene es el usufructo1 del

inmueble, la renta del usufructuario tendrá su origen en el alquiler de

éste.

Si los inmuebles susceptibles de generar rendimientos del capital

inmobiliario se tienen en propiedad o usufructo pero no generan

rentas, producirán una imputación de renta. Este aspecto lo

analizaremos en el apartado siguiente (imputación de rentas

inmobiliarias).

Los rendimientos del capital inmobiliario tributan de acuerdo con

el siguiente esquema:

1 El usufructo es un derecho real de goce o disfrute de una cosa ajena. La propiedad de la

cosa sigue siendo del nudo propietario, que es quien puede disponer de ella, gravándola,

enajenándola o mediante testamento. El usufructuario posee la cosa pero no es de él (tiene la

posesión, pero no la propiedad). Puede utilizarla y disfrutarla (obtener sus frutos, tanto en

especie como monetarios), pero no es su dueño. Por ello no podrá enajenarla ni disminuirla

sin el consentimiento del propietario.

Rendimientos del Capital Inmobiliario y Mobiliario e Imputación de Renta Inmobiliarias

INSTITUTO EUROPEO DE POSGRADO 2015 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

4

1.1 Ambos se integran en la Base general del IRPF

Rendimiento Íntegro

El rendimiento íntegro del capital inmobiliario coincide con el importe

que, por todos los conceptos, se reciba del arrendatario,

subarrendatario, adquirente o cesionario, incluido, en su caso, el

correspondiente a todos aquellos bienes cedidos con el inmueble

y excluido el IVA. Por tanto si tenemos una vivienda y una plaza de

garaje en propiedad que alquilamos, el rendimiento íntegro estará

formado por las cantidades que recibamos durante el periodo

impositivo en concepto de alquiler.

1.2 Rendimiento Neto

El rendimiento neto del capital inmobiliario se determina por la

diferencia entre los ingresos íntegros y los gastos necesarios para

su obtención.

1.2.1 Los gastos fiscalmente deducibles:

Los intereses y demás gastos de financiación, así como los

gastos de reparación y conservación del inmueble (no la

ampliación o mejora). El importe total a deducir por estos

conceptos no podrá exceder, por cada inmueble, de la cuantía

del alquiler percibido por su arrendamiento. El exceso se podrá

deducir en los 4 años siguientes. Ejemplo: si para reparar un

piso que tenemos arrendado pagamos 4.000 € mientras que el

alquiler que recibimos en el mismo periodo es de 3.500€ solo

podremos deducir 3.500€. Sin embargo los otros 500€ que

faltan hasta los 4.000€ podremos deducirlos durante los

siguientes 4 ejercicios.

Los tributos y recargos estatales y no estatales que no

tengan carácter sancionador (por ejemplo el IBI).

Los saldos de dudoso cobro, siempre que esta circunstancia

quede suficientemente acreditada. Se entenderá cumplido este

requisito cuando el deudor se halle en situación de suspensión

de pagos, quiebra u otras análogas, o cuando entre el momento

Rendimientos del Capital Inmobiliario y Mobiliario e Imputación de Renta Inmobiliarias

INSTITUTO EUROPEO DE POSGRADO 2015 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

5

de la primera gestión de cobro realizada por el contribuyente y

el de la finalización del periodo impositivo hubiesen transcurrido

más de 6 meses, y no se hubiese producido una renovación de

crédito. Cuando un saldo fuese cobrado posteriormente a su

deducción, se computará como ingreso en el ejercicio que se

perciba.

Las cantidades devengadas por terceros como

consecuencia de servicios personales; incluyéndose, por

tanto, los servicios de administración, vigilancia, portería o

similares.

La amortización del inmueble y demás bienes cedidos con

el mismo siempre que responda a una depreciación

efectiva. A tal efecto se considerará que la amortización

cumple con el requisito de efectividad si no exceden el

resultado de multiplicar el 3% sobre el mayor de los siguientes

valores: el coste de adquisición satisfecho o el valor catastral,

sin incluir, en ambos casos, el valor del suelo.

También serán deducibles, puesto que inciden en la

determinación de los rendimientos, los gastos ocasionados

por la formalización del arrendamiento, los de defensa de

carácter jurídico, el importe de las primas de contratos de

seguros de responsabilidad civil, incendio, robo, etc.

Además, el rendimiento neto se reducirá en un 30% cuando tenga

un periodo de generación superior a 2 años o sea calificado

reglamentariamente como obtenido de forma notoriamente

irregular en el tiempo, con un máximo de 300.000 euros.

A efectos de rendimientos irregulares, el Reglamento del IRPF

considera como tales exclusivamente los siguientes, cuando se

imputen en un único periodo impositivo:

Los importes obtenidos por el traspaso o la cesión del

contrato de arrendamiento de locales de negocio.

Rendimientos del Capital Inmobiliario y Mobiliario e Imputación de Renta Inmobiliarias

INSTITUTO EUROPEO DE POSGRADO 2015 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

6

Las indemnizaciones percibidas del arrendatario por daños o

desperfectos en el inmueble.

Los importes obtenidos por la constitución o cesión de

derechos de uso o disfrute de carácter vitalicio.

1.3 Rendimiento Neto Reducido

Si se arrienda un inmueble destinado a vivienda, al rendimiento neto

se le aplicará una reducción del 60%. La resolución de 8 de

septiembre de 2016 del TEAC establece la el derecho a reducción

aunque se arriende a una persona jurídica, si su destino final es el de

vivienda.

En el resto de los casos no será de aplicación esta reducción

(ejemplo: locales, oficinas, garajes…).

La imputación de rentas inmobiliarias es el concepto por el que

tributan las personas que tienen inmuebles urbanos que no

constituyen ni la vivienda habitual ni generan rendimientos del

capital inmobiliario o se hallan afectos a actividades económicas,

así como, inmuebles rústicos con construcciones que no resulten

indispensables para el desarrollo de las explotaciones agrícolas,

ganaderas o forestales.

Con estos inmuebles, aunque no generan rentas, hay que tributar por

ellos por el importe que resulte de aplicar sobre valor catastral del

inmueble un porcentaje del 2% o del 1,1% si el valor catastral de los

inmuebles ha sido revisado o modificado en los últimos 10 ejercicios.

La imputación deberá realizarse en proporción al número de días

del periodo impositivo en que se cumplan las condiciones

exigidas para la imputación de la renta. Ejemplo: si un inmueble

urbano estuvo arrendado durante los 6 primeros meses del ejercicio

fiscal y durante los 6 últimos no tuvo inquilino alguno, la imputación de

renta se realizará por los 6 últimos meses. Los 6 primeros meses

generaron rendimientos del capital inmobiliario.

Rendimientos del Capital Inmobiliario y Mobiliario e Imputación de Renta Inmobiliarias

INSTITUTO EUROPEO DE POSGRADO 2015 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

7

2 Rendimientos del capital mobiliario

Se considera rendimiento del capital mobiliario, todas aquellas

rentas que procedan de elementos patrimoniales, bienes o

derechos de naturaleza mobiliaria de los que es titular el contribuyente

y que, además, no están afectos a actividades económicas.

Estos rendimientos pueden agruparse en 4 grandes categorías:

I. Rendimientos obtenidos por la participación en fondos

propios de cualquier tipo de entidad

En esta categoría se incluyen los dividendos, primas de asistencia a

juntas, participaciones en los beneficios de sociedad y

asociaciones y, en general, cualquier renta percibida de una entidad

en virtud de la condición de socio, accionista o partícipe.

II. Rendimientos obtenidos por la cesión a terceros de

capitales propios

Tienen esta consideración las contraprestaciones de todo tipo,

cualquiera que sea su denominación o naturaleza, dinerarias o en

especie, como los intereses y cualquier otra forma de retribución

pactada como remuneración por tal cesión; así como las derivadas de

la transmisión, reembolso, amortización, canje, o conversión de

cualquier clase de activos representativos de la captación y utilización

de capitales ajenos.

A continuación destacamos algunos de los conceptos incluidos en esta

categoría.

La contraprestación derivada de cuentas en toda clase de

instituciones financieras (por ejemplo, intereses), tales como

cuentas corrientes, libretas de ahorro, cuentas vivienda, los

depósitos, etc.

Las rentas derivadas de operaciones de cesión temporal de

activos financieros con pacto de recompra, o repos, ya sean

sobre activos financieros con rendimiento implícito (compra-

Rendimientos del Capital Inmobiliario y Mobiliario e Imputación de Renta Inmobiliarias

INSTITUTO EUROPEO DE POSGRADO 2015 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

8

venta de letras del Tesoro o pagarés) o explícito (compra-venta

y cupones de Bonos u Obligaciones del Estado).

Los rendimientos procedentes de seguros de vida o

invalidez

En esta categoría se incluyen los rendimientos derivados de contratos

de seguros de vida individuales (capitales asegurados en seguros de

vida tradicionales y planes de jubilación, prestaciones obtenidas de

seguros de ahorro y unit linked, etc.).

III. Otros rendimientos del capital mobiliario

Fuera de los rendimientos típicos del capital mobiliario, existen

otros como los procedentes de la propiedad intelectual cuando el

sujeto pasivo que perciba estos rendimientos no sea el autor de la obra

o los precedentes de la propiedad industrial que no se encuentra afecta

a actividades económicas.

El esquema aplicable para la determinación de los rendimientos

netos del capital mobiliario será el siguiente:

R E N D IM IE N T O S D E L C A P IT A L M O B IL IA R IO

+ In g re s o s Ín te g ro s (c a lc u la d o s s e g ú n c a d a c a s o )

- G a s to s d e d u c ib le s

= R e n d im ie n to N e to

- R e d u c c io n e s (d e l 4 0 % a l 7 5 % )

= R e n d im ie n to N e to R e d u c id o

Rendimientos del Capital Inmobiliario y Mobiliario e Imputación de Renta Inmobiliarias

INSTITUTO EUROPEO DE POSGRADO 2015 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

9

Las partidas incluidas en las tres primeras categorías se incluyen

dentro del cálculo de la base del ahorro mientras que las incluidas

en la última categoría forman parte del cálculo de la base general.

A continuación vamos a explicar la manera de calcular el rendimiento

integro además de exponer aquellos gastos que se consideran

fiscalmente deducibles. No obstante en las lecturas de “fiscalidad de los

productos financieros” analizamos con más detalle las partidas que se

incluyen en la base del ahorro, al tratarse de productos financieros.

2.1 Rendimiento Íntegro

Como norma general el rendimiento íntegro del capital mobiliario se

calcula:

Rendimientos obtenidos por la participación en fondos

propios e intereses, cupones y otras remuneraciones por la

cesión a terceros de capital:

- Importe bruto de la contraprestación (importe

percibido + retención si existiese).

Rendimientos obtenidos por la transmisión, reembolso,

amortización, canje o conversión de activos

representativos de la utilización de capitales ajenos:

o Precio de venta – precio de compra – gastos

asociados a la compra – gastos asociados a la

venta.

Rendimientos procedentes de seguros de vida o invalidez:

Los rendimientos íntegros procedentes de contratos de seguros

de vida o invalidez se calculan de manera diferente,

dependiendo de la forma y el momento en el que se reciba la

prestación:

Rendimientos del Capital Inmobiliario y Mobiliario e Imputación de Renta Inmobiliarias

INSTITUTO EUROPEO DE POSGRADO 2015 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

10

Veamos a continuación como tributan cada uno de estos casos:

Obtención del rendimiento en forma de capital

El rendimiento del capital mobiliario vendrá determinado por

la diferencia entre el capital percibido y el importe de las

primas satisfechas.

Si el contrato de seguro combina la contingencia de

supervivencia con las de fallecimiento e incapacidad y el

capital percibido corresponde a la contingencia de

supervivencia, podrá detraerse también la parte de las

primas satisfechas que correspondan al capital el riesgo

por fallecimiento o incapacidad que se haya consumido

hasta el momento.

Obtención del rendimiento en forma de renta inmediata

Cuando en el momento que se genere el derecho se perciba

una renta vitalicia o temporal, siempre que no haya sido

adquirida por herencia, legado o cualquier otro título sucesorio,

se generará para el perceptor de la misma un rendimiento

del capital mobiliario. Dicho rendimiento no vendrá

determinado por el importe de la totalidad de la pensión anual

percibida sino por una parte de la misma; la otra parte se

considera amortización o restitución del capital transferido

Rendimientos del Capital Inmobiliario y Mobiliario e Imputación de Renta Inmobiliarias

INSTITUTO EUROPEO DE POSGRADO 2015 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

11

(aportado) y, en consecuencia, no se integra como rendimiento

en la base imponible del IRPF.

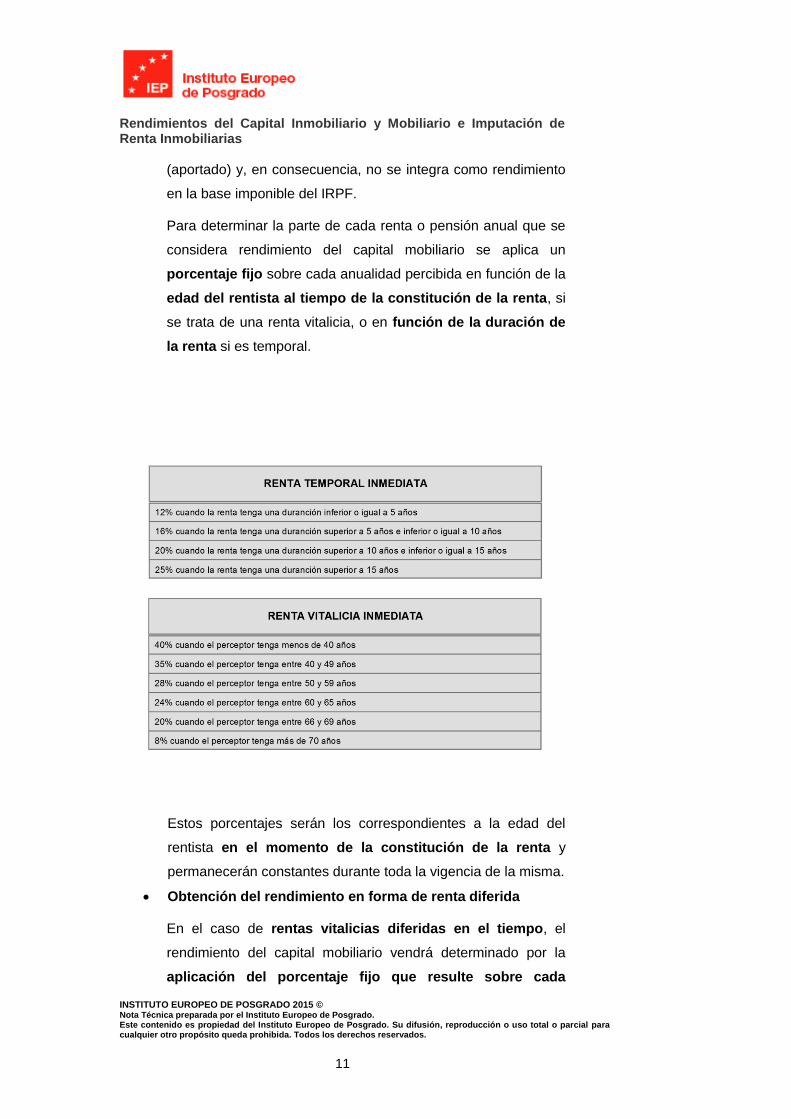

Para determinar la parte de cada renta o pensión anual que se

considera rendimiento del capital mobiliario se aplica un

porcentaje fijo sobre cada anualidad percibida en función de la

edad del rentista al tiempo de la constitución de la renta, si

se trata de una renta vitalicia, o en función de la duración de

la renta si es temporal.

Estos porcentajes serán los correspondientes a la edad del

rentista en el momento de la constitución de la renta y

permanecerán constantes durante toda la vigencia de la misma.

Obtención del rendimiento en forma de renta diferida

En el caso de rentas vitalicias diferidas en el tiempo, el

rendimiento del capital mobiliario vendrá determinado por la

aplicación del porcentaje fijo que resulte sobre cada

Rendimientos del Capital Inmobiliario y Mobiliario e Imputación de Renta Inmobiliarias

INSTITUTO EUROPEO DE POSGRADO 2015 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

12

anualidad según la edad (véase cuadro apartado anterior),

incrementado en la rentabilidad acumulada al tiempo de

constitución de la renta.

La rentabilidad acumulada vendrá determinada por la

diferencia entre el valor actual financiero-actuarial de la renta

que se constituye y el importe de las primas satisfechas, y se

repartirá linealmente durante los 10 primeros años de cobro de

la renta. El valor actual es el valor en el momento presente

del tiempo que tiene esa renta futura (se calcula descontando

al tipo de interés de mercado).

En el caso de rentas temporales diferidas, el rendimiento de

capital mobiliario viene determinado por la aplicación del

porcentaje fijo que resulte sobre cada anualidad (véase

cuadro anterior), incrementado en la rentabilidad acumulada al

tiempo de la constitución de la renta, calculada según lo

expuesto en la renta vitalicia diferida; si bien, en este caso, la

tributación de la rentabilidad acumulada se repartirá linealmente

a lo largo del periodo de duración de la renta con el límite

máximo de 10 años.

Obtención del rendimiento por la extinción de rentas

temporales o vitalicias

Cuando la extinción de las rentas tenga su origen en el ejercicio

del derecho de rescate, se producirá para el rentista un

rendimiento del capital mobiliario que vendrá determinado de

acuerdo con el siguiente esquema:

Rendimientos del Capital Inmobiliario y Mobiliario e Imputación de Renta Inmobiliarias

INSTITUTO EUROPEO DE POSGRADO 2015 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

13

2.2 Gastos deducibles

Una vez determinado el rendimiento íntegro debe procederse a la

deducción de los gastos que la Ley califica como deducibles para

determinar el rendimiento neto.

Los gastos más comunes y generales son los de administración y

depósito de valores negociables, es decir, los que cobran las

entidades financieras por tener depositados los títulos (por ejemplo, los

Bonos y Obligaciones).

No serán deducibles las comisiones satisfechas como contraprestación

por la gestión discrecional de una cartera.

2.3 Reducciones

Como norma general los rendimientos netos del capital mobiliario

(rendimientos íntegros – gastos deducibles) se computan por su

totalidad. No obstante, en el caso de “Otros Rendimientos del Capital

Mobiliario” si el rendimiento tiene un periodo de generación superior a 2

años o se obtiene de forma notoriamente irregular en el tiempo, tiene

una reducción del 30%, como por ejemplo los importes obtenidos por el

traspaso o cesión del contrato de arrendamiento o por la cesión de

derechos de uso y disfrute.