finanzas públicas 2013 méxico públicas 2013 méxico... · 2017-04-08 · página 2 of 18...

TRANSCRIPT

Página 1 of 18

Finanzas Públicas de México 2013 Desempeño y Principales Resultados

26 de marzo de 2014 Economía

Contactos Felix Boni Director General de Análisis E-mail: [email protected] Adriana Matadamas Analista E-mail: [email protected] Alfonso Sales Analista E-mail: [email protected]

Las finanzas públicas en 2013 mostraron una evolución positiva en lo referente al déficit y negativa en términos del crecimiento de la deuda. Los ingresos fueron favorecidos por factores extraordinarios que aumentaron la recaudación tributaria. Por su parte, el gasto de capital aumentó significativamente, mientras que el desembolso en pensiones mantiene una tendencia creciente importante. En términos generales, tanto los ingresos como los gastos fueron muy cercanos a lo presupuestado. Sin embargo, aún estamos pendientes del efecto positivo en la recaudación tras la reforma tributaria en 2014, dado que también podríamos observar efectos negativos para la demanda agregada. Por otro lado será necesario monitorear el efecto del mayor déficit presupuestado, y por ende la evolución de la deuda. Más adelante, en 2015, esperamos observar que se respete la tendencia decreciente en el déficit, tal como fue planteado por la SHCP.

• El déficit del Sector Presupuestario en 2013 acumuló 2.35% del PIB, por debajo del 2.60% de 2012. El monto fue muy cercano al presupuestado, excluyendo el ajuste por el incremento aprobado en el segundo semestre para estimular el débil desempeño económico.

• Por su parte, la deuda del Gobierno Federal y del sector paraestatal llegó a 34.7% del PIB, contra el 31.9% al cierre de 2012. En cuanto al monto, la deuda subió en P$595mm, muy por arriba del déficit de P$378mm.

• De manera muy positiva, los costos financieros bajaron en un 0.89% en términos reales contra 2012 y se mostraron 9%, en términos nominales, por debajo del monto presupuestado.

• Eliminando el volátil rubro de “ingresos no-tributarios” del Gobierno Federal, los ingresos presupuestarios observados superaron el presupuestado en únicamente 0.81%.

• Bajo este mismo criterio, e incorporando el efecto del déficit adicional aprobado en el transcurso del año, el gasto pagado total se mostró en 0.78% por arriba del presupuestado.

• Los ingresos petroleros subieron 2.54% en términos reales, alcanzando el 7.84% del PIB contra 7.59% en 2012. Sin embargo, esto fue a costa de la demanda agregada doméstica. Esta política buscó compensar la debilidad en las exportaciones netas, las cuales cayeron en 9.47% en términos reales.

• Los gastos en pensiones subieron en 5.90% en términos reales, alcanzando el 2.53% del PIB contra 2.37% en 2012, representando un factor de presión sobre las finanzas públicas.

Página 2 of 18

Finanzas Públicas de México 2013 Desempeño y Principales Resultados

26 de marzo de 2014 Economía

Introducción Los resultados reportados para las finanzas públicas de 2013 en lo referente al déficit fueron positivos. El déficit público cerró en 2.33% del PIB, 26 puntos base (pb) por debajo del cociente mostrado en 2012 (2.59%).1 El monto acumulado fue de P$375.3 miles de millones (mm). Originalmente se habían aprobado P$326.3mm; sin embargo, debido a que el desempeño de la economía se encontraba muy por debajo de lo que se anticipaba, se agregó un monto adicional de P$47mm para el segundo semestre. Este monto resultó incluso inferior a los P$65mm aprobados como estímulo adicional. Por otro lado, el incremento en la deuda fue sustancial, muy por arriba del déficit. Debemos recalcar que este fenómeno se presentó en un año en el cual los movimientos cambiarios no tuvieron efectos importantes sobre la deuda denominada en moneda extranjera. Por su parte, la recaudación en 2013 tuvo muy buenos resultados con respecto a 2012. La venta de “Grupo Modelo” y el programa “Ponte al Corriente” permitieron una extraordinaria recaudación de ingresos tributarios. Las autoridades fiscales deberán considerar que este fenómeno podría no repetirse en 2014. No obstante, probablemente contarán con los beneficios de la entrada en vigor de la Reforma Fiscal y con una economía de la cual se espera muestre una actividad más robusta que la reportada en 2013. Por su lado, el sector paraestatal mostró una particular debilidad en su capacidad para generar ingresos no-petroleros. Esto podría relacionarse al incremento en la deuda del sector. En cuanto a otras cuentas de gasto: la inversión en Pemex fue muy cercana a la presupuestada, los costos financieros disminuyeron y los gastos en capital por parte del Gobierno Federal se incrementaron. Nos preocupa el incremento en el gasto en pensiones, ya que podría ser un factor que restrinja futuros flujos de gasto para el sector paraestatal; incluso para el Gobierno Federal, quien podría verse obligado a aumentar las transferencias al sector paraestatal. De acuerdo a la reforma fiscal, para 2014 tendremos mayor recaudación, lo cual podría tener un efecto negativo sobre la demanda agregada. Sin embargo, el gasto aprobado será mucho mayor al exhibido en 2013, por lo que la eficiencia del gasto del gobierno será retada. Por último recalcamos que el modesto crecimiento nominal del PIB durante 2013 tiene un efecto directo sobre diversos indicadores económicos que se construyen con esta variable como el denominador.2

1 Refiere al déficit público lo cual incluye el déficit financiero presupuestario y el balance afuera del control presupuestario directo. 2 El Paquete Económico para 2013, aprobado en diciembre de 2012, contemplaba un PIB en términos nominales de P$16,707mm. Esto con base en una estimación que colocaba al crecimiento real en 3.5% y en un deflactor promedio con un crecimiento también en un 3.5%. El resultado fue un PIB de P$16,077mm, producto de un crecimiento real de 1.06% y un cambio en el deflactor de únicamente 2.05% (comparado con una inflación al consumidor promedio de 3.81%).

Página 3 of 18

Finanzas Públicas de México 2013 Desempeño y Principales Resultados

26 de marzo de 2014 Economía

Esto incluye tanto al cociente del déficit como al de la deuda en proporción al PIB. La deuda, el déficit y su comportamiento Originalmente se aprobó un monto para el déficit financiero del sector público presupuestario de P$326.3mm, incluyendo la inversión en Pemex. Relativo al PIB proyectado en el presupuesto aprobado, esto hubiera sido equivalente a un déficit del 1.95%. Para el segundo semestre del año se aprobó un déficit adicional de P$67mm para estimular al modesto desempeño de la economía. Esto habría producido un déficit de P$393mm. Sin embargo, el déficit público cerró 2013 en P$375.3mm, o en 2.33% del PIB reportado. Excluyendo la inversión en Pemex, reportada en P$328.6mm, el déficit alcanzó el 0.29% del PIB, por debajo del 0.4% aprobado en el transcurso del año. En términos generales, el déficit fue mayor que el programado originalmente debido a los cambios implementados sobre la política fiscal durante el segundo semestre del año. A pesar de ser mayor que el originalmente aprobado, el déficit fue relativamente modesto con respecto al PIB. A pesar del incremento mencionado anteriormente de la deuda, esta se mantiene relativamente baja en el contexto internacional. No obstante, el incremento en la deuda del sector presupuestario (el Gobierno Federal y el sector paraestatal) se revela como un evento de particular interés ya que fue de mayor magnitud que aquel reportado para el déficit (P$375.3mm o 2.33% del PIB). Esta creció en P$595mm o en 3.7% del PIB. Considerando que en el año se exhibió relativamente poca depreciación de la divisa, no se puede justificar este incremento en la deuda por movimientos cambiarios que afectarían la deuda externa expresada en pesos; sino que podría ser explicada parcialmente por un aumento en la inflación indizada, ya que la deuda expresada en UDIs representó un 15.95% de toda la deuda presupuestaria en 2013. El tipo de cambio (utilizado en el cálculo de la deuda en moneda extranjera) cerró 2013 en 13.08 pesos contra 13.01 en 2012. También es importante destacar que la deuda neta del sector paraestatal avanzó de P$615.8mm al cierre de 2012 a P$762.7mm (un incremento de P$147mm) al cierre de 2013, esto a pesar de tener un balance financiero superavitario de P$14.5mm. La deuda presupuestaria para 2013 alcanzó el 34.7% del PIB, lo cual contrasta con el 32.9% de 2012. Este aumento puede atribuirse a la combinación del incremento adicional y del déficit. Además, observamos que el mayor incremento de deuda en todo el año se dio en el cuarto trimestre con un crecimiento de 1.7% del PIB. Esto es congruente con la política fiscal planteada que buscaba incentivar el crecimiento en el último periodo a través del gasto público. Sin embargo, es relevante notar que el déficit del Balance Tradicional en el cuarto trimestre fue relativamente reducido, ya que alcanzó P$187mm, por debajo de los P$227mm reportados en el mismo periodo del 2012. El déficit fue acotado a pesar del esfuerzo por adoptar

Página 4 of 18

Finanzas Públicas de México 2013 Desempeño y Principales Resultados

26 de marzo de 2014 Economía

una política fiscal más expansionista. En contraste, el déficit en el tercer trimestre fue especialmente grande, alcanzando los P$112.8mm, contra los P$33.3mm registrados en el tercer trimestre de 2012. En términos estacionalizados, el mayor crecimiento con respecto al PIB durante el año fue en el tercer trimestre, el cual reportó un avance anualizado de 3.85% contra el segundo trimestre, mientras que el crecimiento en el cuarto periodo fue de únicamente un 0.72% con respecto al tercero. La evidencia sugiere que la evolución del déficit en el segundo semestre mantiene cierta relación con el crecimiento económico durante el mismo periodo. Adicionalmente, el Saldo Histórico de los Requerimientos Financieros del Sector Público (SHRFSP), que es la medida más amplia de la deuda en México, muestra un crecimiento del 38.7% del PIB en el tercer trimestre a 40.4% en el último periodo del año. Como se observa en la Gráfica 1, el crecimiento de la deuda puede ser atribuido principalmente por su componente presupuestario (incluyendo los Pidiregas), el cual culminó en 35.3% del PIB contra 32.6% en 2012, mientras que los requerimientos del IPAB y otros componentes tienen una tendencia decreciente o estable.

Gráfica 1

Los Ingresos del Sector Presupuestario Considerando los resultados finales, el sector público recaudó mayores ingresos en comparación a lo originalmente presupuestado, tanto en monto como en porcentaje del PIB. Esto se debe principalmente a la recaudación de recursos adicionales que provinieron de elementos extraordinarios: los ingresos tributarios y los ingresos no-tributarios no-petroleros. Por su parte, el bajo nivel del PIB tuvo el efecto de marginalmente incrementar la relación de ingreso como porcentaje del producto. Por otro lado, los niveles de recaudación, aunque extraordinarios, fueron sobrepasados por mayores niveles de egresos.

Página 5 of 18

Finanzas Públicas de México 2013 Desempeño y Principales Resultados

26 de marzo de 2014 Economía

Esta relación puede observarse especialmente en el segundo semestre de 2013 debido a la decisión de aumentar el déficit.

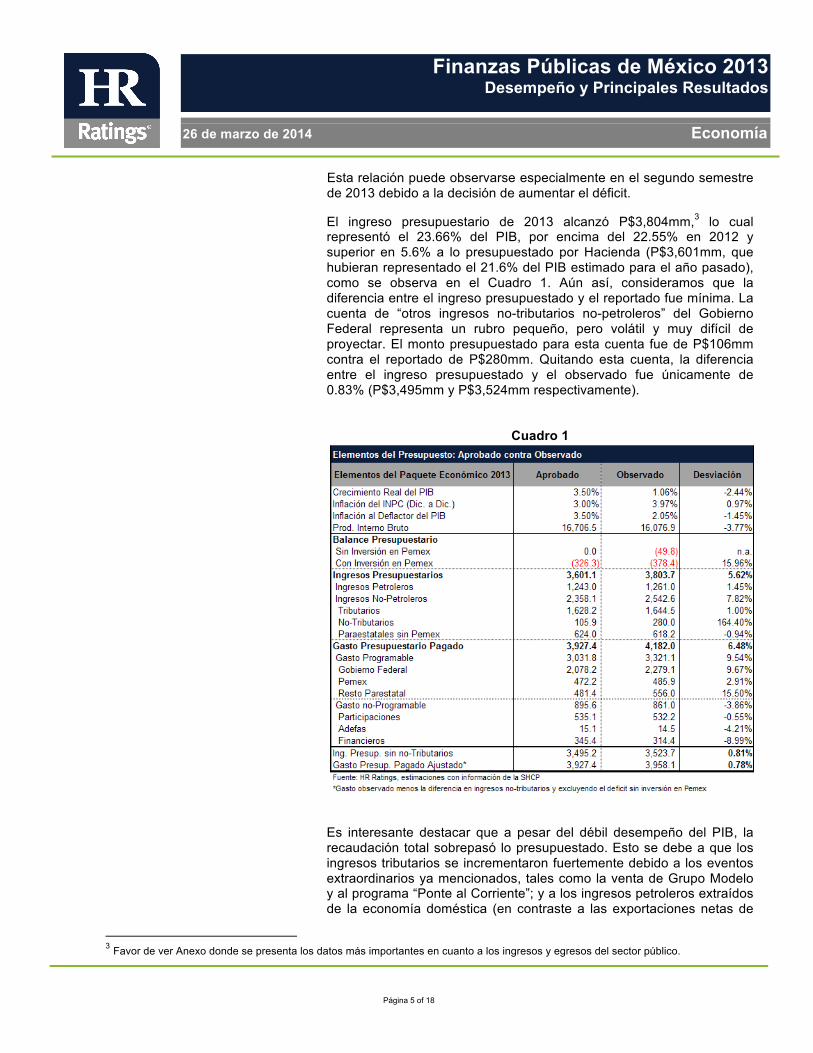

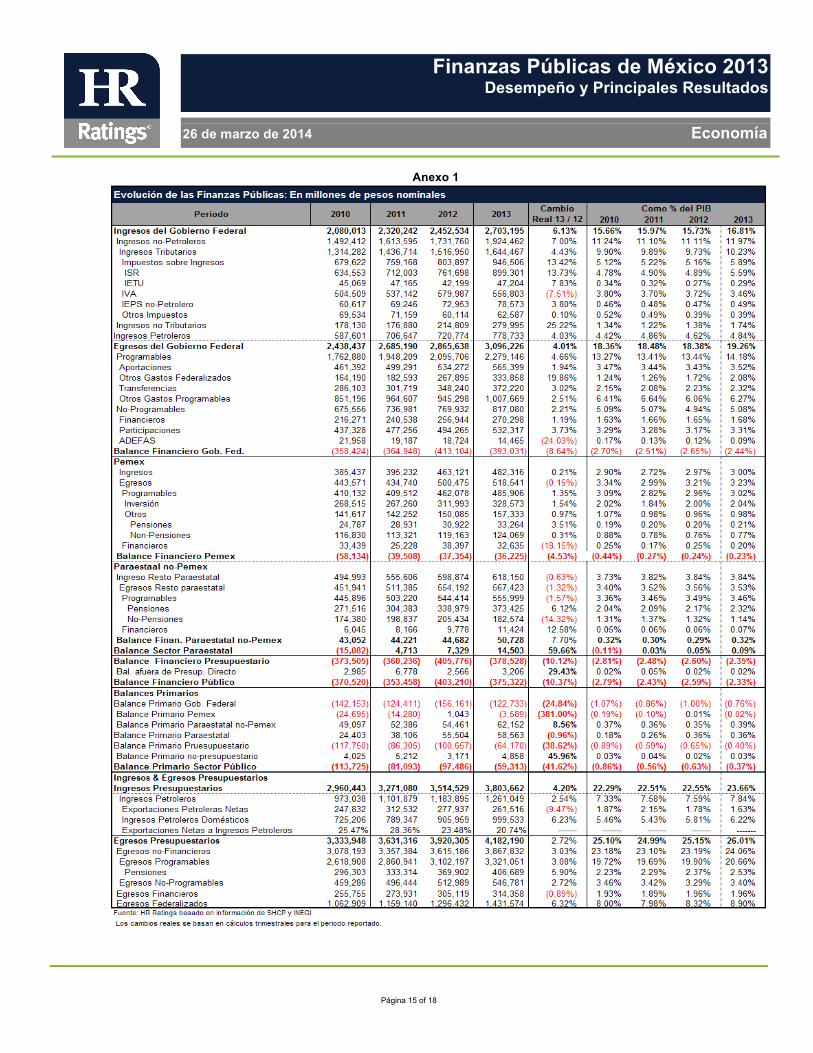

El ingreso presupuestario de 2013 alcanzó P$3,804mm,3 lo cual representó el 23.66% del PIB, por encima del 22.55% en 2012 y superior en 5.6% a lo presupuestado por Hacienda (P$3,601mm, que hubieran representado el 21.6% del PIB estimado para el año pasado), como se observa en el Cuadro 1. Aún así, consideramos que la diferencia entre el ingreso presupuestado y el reportado fue mínima. La cuenta de “otros ingresos no-tributarios no-petroleros” del Gobierno Federal representa un rubro pequeño, pero volátil y muy difícil de proyectar. El monto presupuestado para esta cuenta fue de P$106mm contra el reportado de P$280mm. Quitando esta cuenta, la diferencia entre el ingreso presupuestado y el observado fue únicamente de 0.83% (P$3,495mm y P$3,524mm respectivamente).

Cuadro 1

Es interesante destacar que a pesar del débil desempeño del PIB, la recaudación total sobrepasó lo presupuestado. Esto se debe a que los ingresos tributarios se incrementaron fuertemente debido a los eventos extraordinarios ya mencionados, tales como la venta de Grupo Modelo y al programa “Ponte al Corriente”; y a los ingresos petroleros extraídos de la economía doméstica (en contraste a las exportaciones netas de

3 Favor de ver Anexo donde se presenta los datos más importantes en cuanto a los ingresos y egresos del sector público.

Página 6 of 18

Finanzas Públicas de México 2013 Desempeño y Principales Resultados

26 de marzo de 2014 Economía

Pemex) obtenidos por el Gobierno Federal. Estos son resultado de un menor saldo negativo por concepto del IEPS Petrolero. Los ingresos tributarios no-petroleros Los ingresos tributarios no-petroleros tuvieron un desempeño excepcional. Se esperaba que estos representaran el 9.75% del PIB proyectado y alcanzaron el 10.23% del PIB reportado, lo cual fue sustancialmente mayor al 9.73% observado durante 2012, como se observa en la Gráfica 2. La recaudación tributaria se incrementó en 4.43% en términos reales4 contra 2012. Adicionalmente, la desviación en el cociente de ingreso sobre PIB entre el presupuestado y el reportado también se benefició del débil desempeño del PIB. El monto recaudado reportado de P$1,644.5mm no difiere mucho del presupuestado de P$1,628.2mm.

Gráfica 2

El desempeño de la recaudación tributario durante 2013 se debió principalmente a eventos extraordinarios que no se pueden repetir fácilmente: la venta de “Grupo Modelo” facilitó un incremento en la recaudación del ISR, mientras que la implementación del programa “Ponte al Corriente” permitió la regularización de adeudos fiscales. Está por verse cual será el efecto neto en 2014 cuando se disipen estos efectos extraordinarios en conjunto con la entrada en vigor de la reforma fiscal. La importante reducción en la recaudación por IVA y el incremento en el ISR se deben a movimientos contables y no reflejan un cambio estructural importante.

4 El cálculo de cambios en términos reales se hace con base en el INPC promedio.

Página 7 of 18

Finanzas Públicas de México 2013 Desempeño y Principales Resultados

26 de marzo de 2014 Economía

Los ingresos Petroleros Además de los ingresos tributarios, los ingresos petroleros representan otra fuente de recursos importante para el sector público. Las cantidades reportadas representan el 7.8% del PIB, similar al cociente esperado de 7.7%. Estos se incrementaron en un 2.54% en términos reales. La combinación de las fuentes de recaudación petrolera no es del todo positiva ya que HR Ratings estima que hubo una caída en los ingresos provenientes de las exportaciones netas. Esta caída fue compensada por un aumento de 6.23% en términos reales de los ingresos recaudados por la economía doméstica. La participación relativa al PIB de las exportaciones netas cayó a 1.63% de 1.78% en 2012, lo que representa una baja de 9.47% en términos reales, como se observa en la Gráfica 3. Esto fue causado principalmente por la caída en los precios de la mezcla de petróleo, una moderada apreciación del tipo de cambio, especialmente en el primer semestre, y el incremento en dólares de los precios del gas natural importado. Por otro lado, estos movimientos fueron parcialmente compensados por una menor importación de petrolíferos. En contraste, los ingresos petroleros que estimamos y que se obtuvieron de la economía doméstica subieron de 5.81% a 6.22% del PIB. Parte de este incremento se deriva del aumento en las ventas del gas natural en México, resultado del traspaso del mayor costo de importación de este producto al consumidor doméstico. La venta doméstica del gas natural por Pemex subió en 31% en términos reales en 2013, avanzando de 0.32% del PIB a 0.42%. La mayor extracción de ingresos provenientes de la economía doméstica, junto con la reducción en la participación de las exportaciones netas, representa potencialmente una pérdida en el poder adquisitivo de la demanda agregada. Por todo lo anterior, HR Ratings considera primordial la participación de la iniciativa privada en el sector energético mediante la reforma aprobada. La inversión privada promete mejorar la producción petrolera y liberar recursos para que Pemex pueda seleccionar proyectos más rentables. Con una mayor producción, con mayor rentabilidad de crudo, las importaciones podrían reducirse en términos relativos, lo cual permitiría mayor competitividad en la economía mexicana. Sin embargo, se debe determinar la legislación secundaria para que HR Ratings pueda incorporar dicha reforma en sus futuras proyecciones.

Página 8 of 18

Finanzas Públicas de México 2013 Desempeño y Principales Resultados

26 de marzo de 2014 Economía

Gráfica 3

Por su parte, el Gobierno Federal experimentó un incremento modesto en sus ingresos petroleros durante 2013 (4.03% en términos reales), aún por encima del incremento que experimentó Pemex de apenas 0.21%. La mejora en el desempeño de los ingresos petroleros del Gobierno Federal se puede explicar en buena parte por la caída de 57.6%, en términos nominales, por concepto de IEPS petrolero. Este impuesto ha sido típicamente negativo, lo cual refleja un subsidio a la compra de gasolina y diesel. Esto sugiere que el precio que enfrenta el consumidor mexicano es menor a los precios internacionales. De acuerdo a la reforma fiscal aprobada, se espera que esta salida de recursos se convierta en una fuente de ingreso en el transcurso de 2014. Esto tendría el efecto agregado de desaparecer el costo de oportunidad de dicho subsidio liberando recursos para otros gastos. Por otro lado, podría haber consecuencias negativas para la demanda agregada producto de la captación de ingresos del consumidor. Los Ingresos Paraestatales no-Petroleros El incremento real de 0.21% en los ingresos de Pemex resultó marginal en su participación relativa al PIB, de un 2.97% a un 3.00%. En contraste, los ingresos de las otras paraestatales cayeron en términos reales en 0.63%. Esta caída puede relacionarse a menores ventas en energía eléctrica por parte de la CFE, ya que tuvo un decremento real de 3.5% respecto a 2012. La pobre recaudación de ingresos del sector paraestatal es una situación preocupante debido al importante incremento en la deuda del sector.

Página 9 of 18

Finanzas Públicas de México 2013 Desempeño y Principales Resultados

26 de marzo de 2014 Economía

Los Ingresos no-Tributarios Por su parte, los ingresos no-tributarios no-petroleros mostraron beneficios extraordinarios, especialmente en la sub-cuenta de Aprovechamientos durante el cuarto trimestre. Para todo el año, los ingresos no-tributarios subieron en un 25.22% en términos reales. La cuenta, relativa al PIB, subió de 1.38% en 2012 a 1.74% en 2013 y su sub-cuenta de Aprovechamientos de 1.06% a 1.4% del PIB. Los Gastos Presupuestarios El gasto presupuestario reportado ascendió a un monto de P$4,182mm, 6.5% mayor al monto presupuestado por la SHCP de aproximadamente P$3,927mm. Lo reportado representa el 26.01% del PIB contra el presupuestado de 23.5%. Esto debido a un cambio en la política fiscal para compensar el pobre desempeño de la economía del primer semestre. Adicionalmente, los recursos desembolsados fueron superiores con relación al PIB. El nivel observado durante 2012 (de 25.15%) fue superado en 2.72%, en términos reales, para 2013. El incremento en el gasto fue facilitado por el aumento en los ingresos no-tributarios mencionado en nuestro análisis en la sección anterior. Aislando los P$174mm adicionales generados por este rubro de ingreso5, el gasto hubiera superado el monto presupuestado en 2.1% en términos reales y no en el 6.48% que puede observarse al incluirlos (Cuadro 1). Además, si se elimina el efecto del déficit adicional alcanzado en el segundo semestre del año, la desviación en el gasto observada contra lo presupuestado sería de únicamente 0.78%; lo que implicaría un monto de P$3,958.1mm y no de P$ 4,008mm. En contraste, los ingresos observados, excluyendo los ingresos no tributarios, superaron lo presupuestado en un 0.81% (P$3,495.2mm presupuestados en contraste a los P$3,523.7mm observados). Dentro de los gastos primarios presupuestales (no-financieros) se observa que los gastos programables tuvieron un crecimiento de 3.03% en términos reales, lo cual fue muy cercano a lo proyectado por la SHCP. Los Gastos Paraestatales En el gasto total del Pemex hubo una disminución de 0.15% en términos reales. Este dato es positivo ya que se debió a una reducción en los gastos financieros. Esto tras del fuerte incremento en 2012 en este rubro. Excluyendo el efecto de los costos financieros, el gasto subió 1.35% en términos reales debido al incremento de 1.54% en la inversión, la cual alcanzó el nivel presupuestado. Relativo al PIB, la inversión de Pemex representó el 2.04%, superando ligeramente al 2.00% en 2012 y

5 El dato reportado de gasto presupuestario excluyendo los ingresos no-tributarios adicionales es de P$4,008mm.

Página 10 of 18

Finanzas Públicas de México 2013 Desempeño y Principales Resultados

26 de marzo de 2014 Economía

al bajo 1.89% de 2011. Excluyendo los egresos financieros, los gastos (programables) de Pemex superaron el presupuestado en un 2.95%6 en términos nominales. Por su parte, el gasto del resto de las entidades paraestatales excluyendo Pemex, y suprimiendo sus costos financieros, mostraron una reducción de 1.57% en términos reales. A pesar de la reducción, el gasto observado superó de manera importante al monto presupuestado, esto probablemente se debió al incremento en los ingresos no-tributarios comentados previamente. Hay tres elementos importantes en el desempeño del gasto del sector paraestatal excluyendo a Pemex. Primero, los gastos financieros subieron sustancialmente en 2013, alcanzando un crecimiento de 12.58% en términos reales. Esto puede ser explicado por los fuertes incrementos observados en la deuda neta de este sector, lo que indica que esta tendencia podría continuar e incluso fortalecerse en el futuro. Segundo, si aislamos el efecto de las pensiones sobre el gasto programable los gastos habrían sufrido una reducción de 14.32% en términos reales. Estas reducciones en el gasto implican una presión sobre la capacidad de estas paraestatales para proveer los servicios de salud y electricidad a amplios sectores de la población. Por último, los gastos por pensiones7 en paraestatales sin Pemex subieron en un 6.12% en términos reales, alcanzando el 2.32% del PIB, contra el 2.17% en 2012 y 2.09% en 2011 (2.04% en 2010). Es importante destacar que el rubro de pensiones de las paraestatales se incrementó en términos reales en 5.9%, como se observa en la Gráfica 4. Aunque esta cifra es menor a la proyección de 7.6%8 real publicada por la SHCP, revela una posible tendencia creciente que podría restringir el gasto en futuros ejercicios fiscales.

6 Calculado con base en datos ajustados por HR Ratings para incorporar el efecto de diferimientos de pagos. 7 De acuerdo a la cuenta XCB14 en el reporte sobre el gastos de los paraestatales. 8 Las cuentas incorporadas en este reporte para esta cuenta son distintas, además la inflación utilizada por SHCP fue menor a la observada al final del año.

Página 11 of 18

Finanzas Públicas de México 2013 Desempeño y Principales Resultados

26 de marzo de 2014 Economía

Gráfica 4

Las presiones sobre el gasto de las paraestatales analizadas en los párrafos anteriores, subrayan la importancia de las transferencias del Gobierno Federal hacia dicho sector, las cuales le permite subsanar sus obligaciones. Como se puede observar en la Gráfica 5, las transferencias han sufrido incrementos importantes en los últimos dos años. Durante 2013 subieron 3.02% en términos reales para alcanzar el 2.32% del PIB, contra el 2.23% en 2012 y 2.08% en 20119. Históricamente, los niveles actuales se encuentran entre los más altos, exceptuando los incrementos provocados por la crisis de 2009.

Gráfica 5

9 De acuerdo a la cuenta de XCF subsidios y transferencias del Gobierno Federal (OYE)

Página 12 of 18

Finanzas Públicas de México 2013 Desempeño y Principales Resultados

26 de marzo de 2014 Economía

En cuanto a los costos financieros, Pemex experimentó una disminución de 18.15% en términos reales, lo que provocó una disminución de 0.25% en 2012 a 0.20% del PIB en 2013. Por el contrario, las paraestatales excluyendo a Pemex tuvieron un incremento real de 12.58%, lo cual indica un crecimiento en su deuda. Gastos del Gobierno Federal

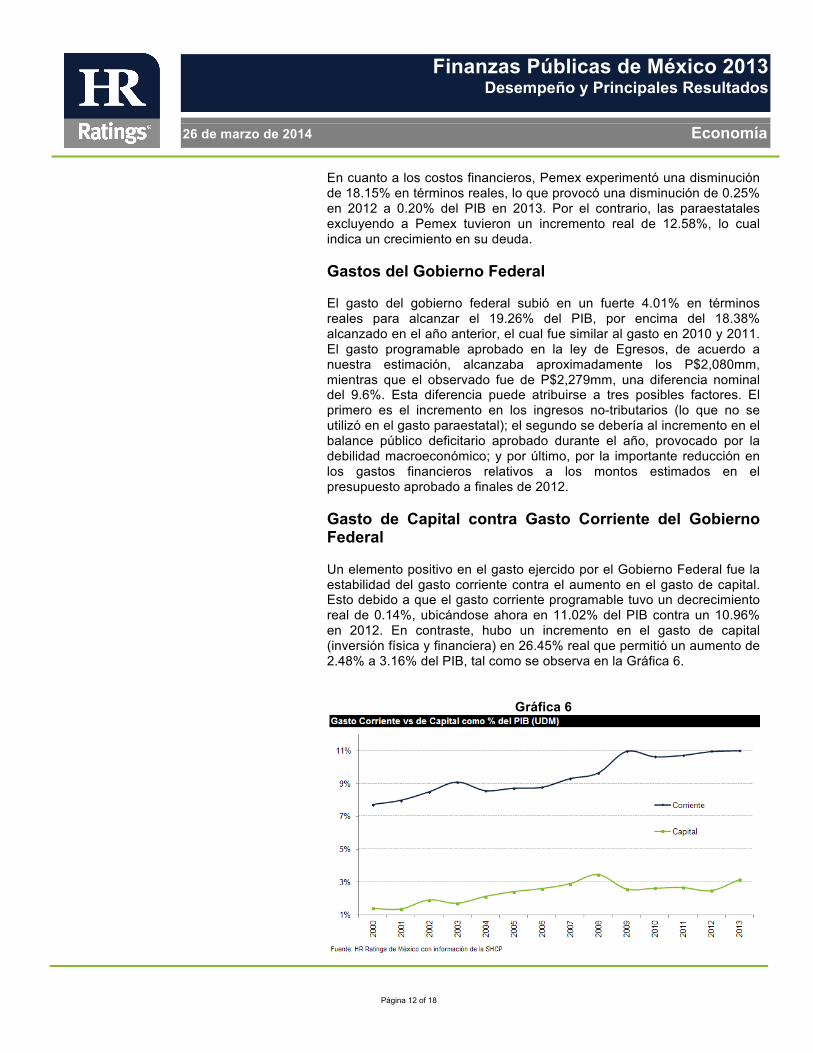

El gasto del gobierno federal subió en un fuerte 4.01% en términos reales para alcanzar el 19.26% del PIB, por encima del 18.38% alcanzado en el año anterior, el cual fue similar al gasto en 2010 y 2011. El gasto programable aprobado en la ley de Egresos, de acuerdo a nuestra estimación, alcanzaba aproximadamente los P$2,080mm, mientras que el observado fue de P$2,279mm, una diferencia nominal del 9.6%. Esta diferencia puede atribuirse a tres posibles factores. El primero es el incremento en los ingresos no-tributarios (lo que no se utilizó en el gasto paraestatal); el segundo se debería al incremento en el balance público deficitario aprobado durante el año, provocado por la debilidad macroeconómico; y por último, por la importante reducción en los gastos financieros relativos a los montos estimados en el presupuesto aprobado a finales de 2012. Gasto de Capital contra Gasto Corriente del Gobierno Federal Un elemento positivo en el gasto ejercido por el Gobierno Federal fue la estabilidad del gasto corriente contra el aumento en el gasto de capital. Esto debido a que el gasto corriente programable tuvo un decrecimiento real de 0.14%, ubicándose ahora en 11.02% del PIB contra un 10.96% en 2012. En contraste, hubo un incremento en el gasto de capital (inversión física y financiera) en 26.45% real que permitió un aumento de 2.48% a 3.16% del PIB, tal como se observa en la Gráfica 6.

Gráfica 6

Página 13 of 18

Finanzas Públicas de México 2013 Desempeño y Principales Resultados

26 de marzo de 2014 Economía

Participaciones y Aportaciones a los Estados y Municipios En los gastos del gobierno federal, en su parte programable, podemos destacar el aumento real de 1.94% en las Aportaciones (Ramo 33), o 3.52% del PIB. Además las Participaciones (Ramo 28) a los Estados (gastos no programables) aumentaron en términos reales en 3.73%, representando el 3.31% del PIB, lo cual coincide con la proyección de la SHCP. Asimismo, los otros gastos federalizados tuvieron un incremento de 19.86% en términos reales, lo cual generó un aumento de 1.72% a 2.08% del PIB. En conjunto, los egresos federalizados; que son conformados por las Aportaciones, las Participaciones y otros gastos, aumentaron en 6.32% en términos reales. Los costos financieros y el Balance Primario Los costos financieros del sector presupuestario tuvieron una disminución de 0.89% en términos reales. Estos representaron el 1.96% del PIB en 2013 y 2012. Como se puede observar en la Gráfica 7. Esto se debió principalmente a la existencia de tasas de interés internas menores.

Gráfica 7

El balance financiero se divide en el balance primario y en los costos financieros. Usualmente evaluamos la prudencia fiscal durante el periodo con base en la primera variable. La segunda es el resultado de decisiones de endeudamiento anteriores, las cuales podrían ser heredadas por la administración actual. El Déficit Primario

Página 14 of 18

Finanzas Públicas de México 2013 Desempeño y Principales Resultados

26 de marzo de 2014 Economía

presupuestario cayó en 38.62%, mostrando el valor más bajo desde el año 2009, evidenciando la prudencia fiscal mencionada anteriormente. HR Ratings vigilará de cerca el desarrollo de los costos financieros ya que los programas de monetización de la FED en los Estados Unidos podrían alterar las tasas de interés de la deuda externa mexicana. El lector podrá encontrar información detallada del posible impacto de la política monetaria de los Estados Unidos sobre la economía mexicana en la calificación soberana publicada el 18 de diciembre de 2013. Para 2014, el presupuesto supone cambios estructurales como la reforma hacendaria y social, con lo cual la SHCP espera mayores ingresos tributarios. Estos compensarán la caída en ingresos petroleros esperados, la cual calculamos en 3.6% en términos reales basada en la proyección de INPC de HR Ratings y en el ingreso petrolero nominal aprobado en el Paquete Económico de 2014. Por lo tanto, se proyecta un déficit de 1.5% del PIB sin considerar la inversión en Pemex, el cual irá disminuyendo hasta llegar a déficit cero en 2017. La inversión en Pemex se mantiene en 2.0% del PIB, al igual que en 2013. Conclusiones Los resultados más relevantes muestran la prudencia de las autoridades fiscales en el país. Con ello, a pesar de que esta autoridad no ha logrado cumplir su meta de déficit legislativo cero en los últimos años, los bajos déficits observados han procurado un crecimiento moderado de la deuda. Sin embargo, debemos mantenernos atentos a si este crecimiento continúa siendo mayor al del déficit. Además debemos observar el comportamiento del déficit, ya que sería preocupante que en 2014 el déficit aumentara más mantuviera esa tendencia en 2015, lo que impediría que el gobierno cumpla su objetivo de déficit cero, proyectado para ese año, En la primer mitad de 2013, el bajo nivel de gasto, aunado a factores externos ampliamente discutidos en la calificación soberana de México publicada el 18 de diciembre de 2013, procuraron un crecimiento económico por debajo de lo esperado. El desempeño de los ingresos permitió aumentar el gasto durante la segunda mitad del año, mitigando parcialmente los resultados observados en el primer semestre.

Página 15 of 18

Finanzas Públicas de México 2013 Desempeño y Principales Resultados

26 de marzo de 2014 Economía

Anexo 1

Página 16 of 18

Finanzas Públicas de México 2013 Desempeño y Principales Resultados

26 de marzo de 2014 Economía

Contactos

Felix Boni Director General de Análisis, HR Ratings E-mail: [email protected] Jorge González Director de Relación con Inversionistas, HR Ratings E-mail: [email protected] C+ (52-55) 1500 3130

Alfonso Sales Analista, HR Ratings E-mail: [email protected] Adriana Matadamas Analista, HR Ratings E-mail: [email protected]

Página 17 of 18

Finanzas Públicas de México 2013 Desempeño y Principales Resultados

26 de marzo de 2014 Economía

HR Ratings Alta Dirección Dirección General Presidente y Director General Director General Adjunto Alberto I. Ramos +52 55 1500 3130 Aníbal Habeica +52 55 1500 3130 [email protected] [email protected] Análisis Director General de Análisis Director General de Operaciones Felix Boni +52 55 1500 3133 Fernando Montes de Oca +52 55 1500 3145 [email protected] [email protected] Finanzas Públicas/ABS Instituciones Financieras/ABS Ricardo Gallegos +52 55 1500 3139 Pedro Latapí +52 55 1253 6532 [email protected] [email protected] Roberto Ballinez +52 55 1500 3143 [email protected] Deuda Corporativa Deuda Corporativa/ABS Luis Quintero +52 55 1500 3146 José Luis Cano +52 55 1500 0763 [email protected] [email protected] Infraestructura/ABS Paulina Ducoing +52 55 1500 0768 [email protected]

Regulación Director General de Riesgo Directora General de Cumplimiento Rogelio Argüelles +52 181 8187 9309 Claudia Ramírez +52 55 1500 0761 [email protected] [email protected] Negocios Salvador Salazar +52 55 1253 6530 [email protected] Jorge B. González +52 55 1253 6547 [email protected] Carlos Frías +52 55 1500 3134 [email protected] Administración Ximena Lara +52 55 1500 3138 [email protected]

Página 18 of 18

Finanzas Públicas de México 2013 Desempeño y Principales Resultados

26 de marzo de 2014 Economía

Paseo de Tamarindos 400-A, Piso 26, Col. Bosque de Las Lomas, CP 05120, México, D.F.

HR Ratings de México, S.A. de C.V. (HR Ratings), es una institución calificadora de valores autorizada por la Comisión Nacional Bancaria y de Valores, y registrada ante la US Securities and Exchange Commission como “Nationally Recognized Statistical Rating Organization (NRSRO)”. El reconocimiento de HR Ratings como NRSRO se limita a calificaciones de valores gubernamentales, conforme a la fracción (v) de la Sección 3(a) (62) (A) of the U.S. Securities Exchange Act de 1934.

En nuestra página de internet www.hrratings.com se puede consultar la siguiente información: (i) El procedimiento interno para el seguimiento a nuestras calificaciones y la periodicidad de las revisiones; (ii) los criterios de esta institución calificadora para el retiro o suspensión del mantenimiento de una calificación, y (iii) la estructura y proceso de votación de nuestro Comité de Análisis. Las calificaciones y/u opiniones de HR Ratings de México S.A. de C.V. (HR Ratings) son opiniones con respecto a la calidad crediticia y/o a la capacidad de administración de activos, o relativas al desempeño de las labores encaminadas al cumplimiento del objeto social, por parte de sociedades emisoras y demás entidades o sectores, y se basan exclusivamente en las características de la entidad, emisión y/u operación, con independencia de cualquier actividad de negocio entre HR Ratings y la entidad o emisora. Las calificaciones y/u opiniones otorgadas o emitidas no constituyen recomendaciones para comprar, vender o mantener algún instrumento, ni para llevar a cabo algún tipo de negocio, inversión u operación, y pueden estar sujetas a actualizaciones en cualquier momento, de conformidad con las metodologías de calificación de HR Ratings, en términos de lo dispuesto en el artículo 7, fracción II y/o III, según corresponda, de las “Disposiciones de carácter general aplicables a las emisoras de valores y a otros participantes del mercado de valores”. HR Ratings basa sus calificaciones y/u opiniones en información obtenida de fuentes que son consideradas como precisas y confiables, sin embargo, no valida, garantiza, ni certifica la precisión, exactitud o totalidad de cualquier información y no es responsable de cualquier error u omisión o por los resultados obtenidos por el uso de esa información. La mayoría de las emisoras de instrumentos de deuda calificadas por HR Ratings de México han pagado una cuota de calificación crediticia basada en el monto y tipo de emisión. La bondad del instrumento o solvencia de la emisora y, en su caso, la opinión sobre la capacidad de una entidad con respecto a la administración de activos y desempeño de su objeto social podrán verse modificadas, lo cual afectará, en su caso, a la alza o a la baja la calificación, sin que ello implique responsabilidad alguna a cargo de HR Ratings. HR Ratings emite sus calificaciones y/u opiniones de manera ética y con apego a las sanas prácticas de mercado y a la normativa aplicable que se encuentra contenida en la página de la propia calificadora www.hrratings.com, donde se pueden consultar documentos como el Código de Conducta, las metodologías o criterios de calificación y las calificaciones vigentes. Las calificaciones y/u opiniones que emite HR Ratings consideran un análisis de la calidad crediticia relativa de una entidad, emisora y/o emisión, por lo que no necesariamente reflejan una probabilidad estadística de incumplimiento de pago, entendiéndose como tal, la imposibilidad o falta de voluntad de una entidad o emisora para cumplir con sus obligaciones contractuales de pago, con lo cual los acreedores y/o tenedores se ven forzados a tomar medidas para recuperar su inversión, incluso, a reestructurar la deuda debido a una situación de estrés enfrentada por el deudor. No obstante lo anterior, para darle mayor validez a nuestras opiniones de calidad crediticia, nuestra metodología considera escenarios de estrés como complemento del análisis elaborado sobre un escenario base. Los honorarios que HR Ratings recibe por parte de los emisores generalmente varían desde USD1,000 a USD1,000,000 (o el equivalente en otra moneda) por emisión. En algunos casos, HR Ratings calificará todas o algunas de las emisiones de un emisor en particular por una cuota anual. Se estima que las cuotas anuales varíen entre USD5,000 y USD2,000,000 (o el equivalente en otra moneda).