financiera final

DESCRIPTION

dignostico financieroTRANSCRIPT

[Año]

User

[Escribir el nombre de la compañía]

[Seleccionar fecha]

[Escribir el título del documento]

TRABAJO FINAL INGENIERIA FINANCIERA

JAVE LICORES S.A.

PRESENTADO POR

ALVAREZ CAMACHO KETTY VANESSABARRAZA BARBOSA STEFANY DEL CARMEN

HERNANDEZ BRAVO KAREN DE JESUS

PRESENTADO AL DOCENTE:ING. JOSE LUIS NIÑO MORENO

MBA

GRUPO: 02

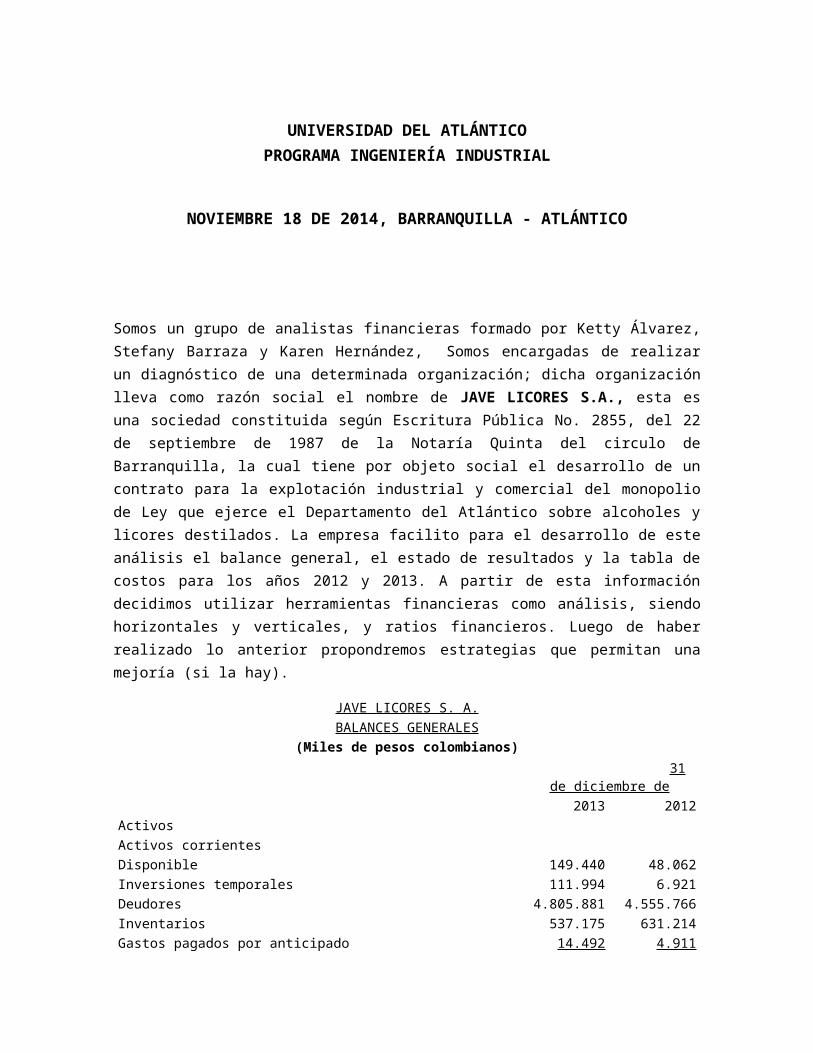

UNIVERSIDAD DEL ATLÁNTICOPROGRAMA INGENIERÍA INDUSTRIAL

NOVIEMBRE 18 DE 2014, BARRANQUILLA - ATLÁNTICO

Somos un grupo de analistas financieras formado por Ketty Álvarez, Stefany Barraza y Karen Hernández, Somos encargadas de realizar un diagnóstico de una determinada organización; dicha organización lleva como razón social el nombre de JAVE LICORES S.A., esta es una sociedad constituida según Escritura Pública No. 2855, del 22 de septiembre de 1987 de la Notaría Quinta del circulo de Barranquilla, la cual tiene por objeto social el desarrollo de un contrato para la explotación industrial y comercial del monopolio de Ley que ejerce el Departamento del Atlántico sobre alcoholes y licores destilados. La empresa facilito para el desarrollo de este análisis el balance general, el estado de resultados y la tabla de costos para los años 2012 y 2013. A partir de esta información decidimos utilizar herramientas financieras como análisis, siendo horizontales y verticales, y ratios financieros. Luego de haber realizado lo anterior propondremos estrategias que permitan una mejoría (si la hay).

JAVE LICORES S. A.

BALANCES GENERALES

(Miles de pesos colombianos)

31 de diciembre de

2013 2012

Activos

Activos corrientes

Disponible 149.440 48.062

Inversiones temporales 111.994 6.921

Deudores 4.805.881 4.555.766

Inventarios 537.175 631.214

Gastos pagados por anticipado 14.492 4.911

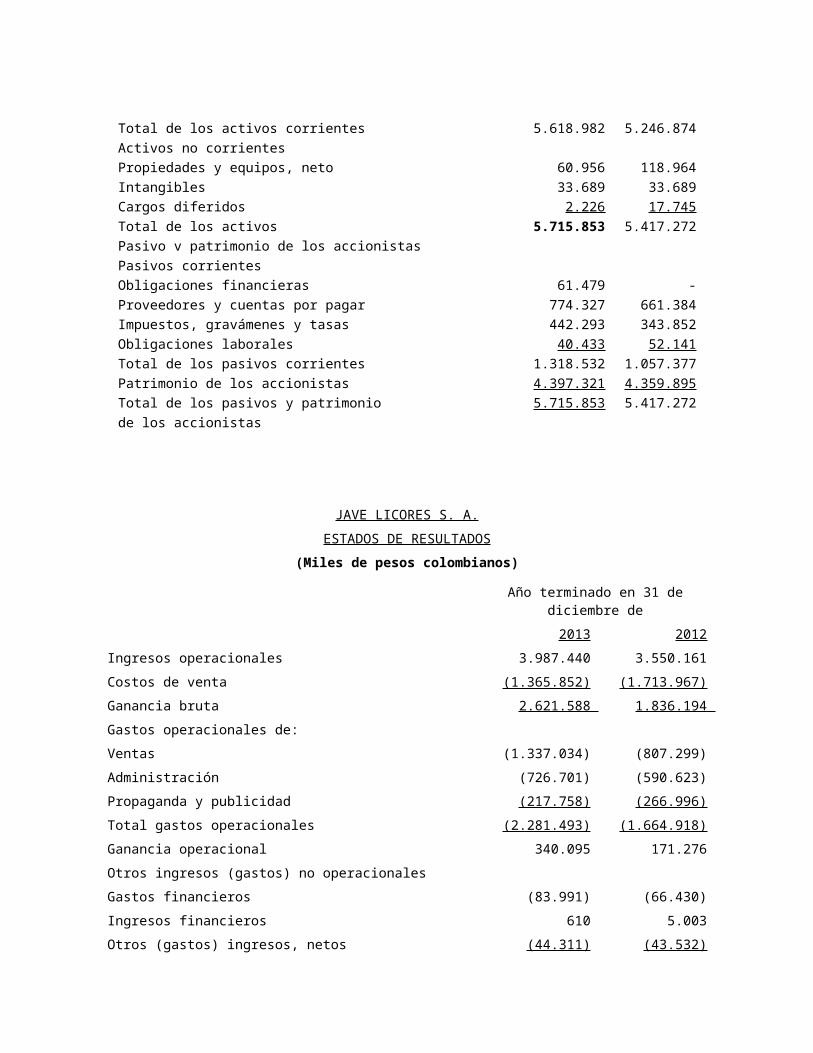

Total de los activos corrientes 5.618.982 5.246.874

Activos no corrientes

Propiedades y equipos, neto 60.956 118.964

Intangibles 33.689 33.689

Cargos diferidos 2.226 17.745

Total de los activos 5.715.853 5.417.272

Pasivo v patrimonio de los accionistas

Pasivos corrientes

Obligaciones financieras 61.479 -

Proveedores y cuentas por pagar 774.327 661.384

Impuestos, gravámenes y tasas 442.293 343.852

Obligaciones laborales 40.433 52.141

Total de los pasivos corrientes 1.318.532 1.057.377

Patrimonio de los accionistas 4.397.321 4.359.895

Total de los pasivos y patrimonio 5.715.853 5.417.272

de los accionistas

JAVE LICORES S. A.

ESTADOS DE RESULTADOS

(Miles de pesos colombianos)

Año terminado en 31 de diciembre de

2013 2012

Ingresos operacionales 3.987.440 3.550.161

Costos de venta (1.365.852) (1.713.967)

Ganancia bruta 2.621.588 1.836.194

Gastos operacionales de:

Ventas (1.337.034) (807.299)

Administración (726.701) (590.623)

Propaganda y publicidad (217.758) (266.996)

Total gastos operacionales (2.281.493) (1.664.918)

Ganancia operacional 340.095 171.276

Otros ingresos (gastos) no operacionales

Gastos financieros (83.991) (66.430)

Ingresos financieros 610 5.003

Otros (gastos) ingresos, netos (44.311) (43.532)

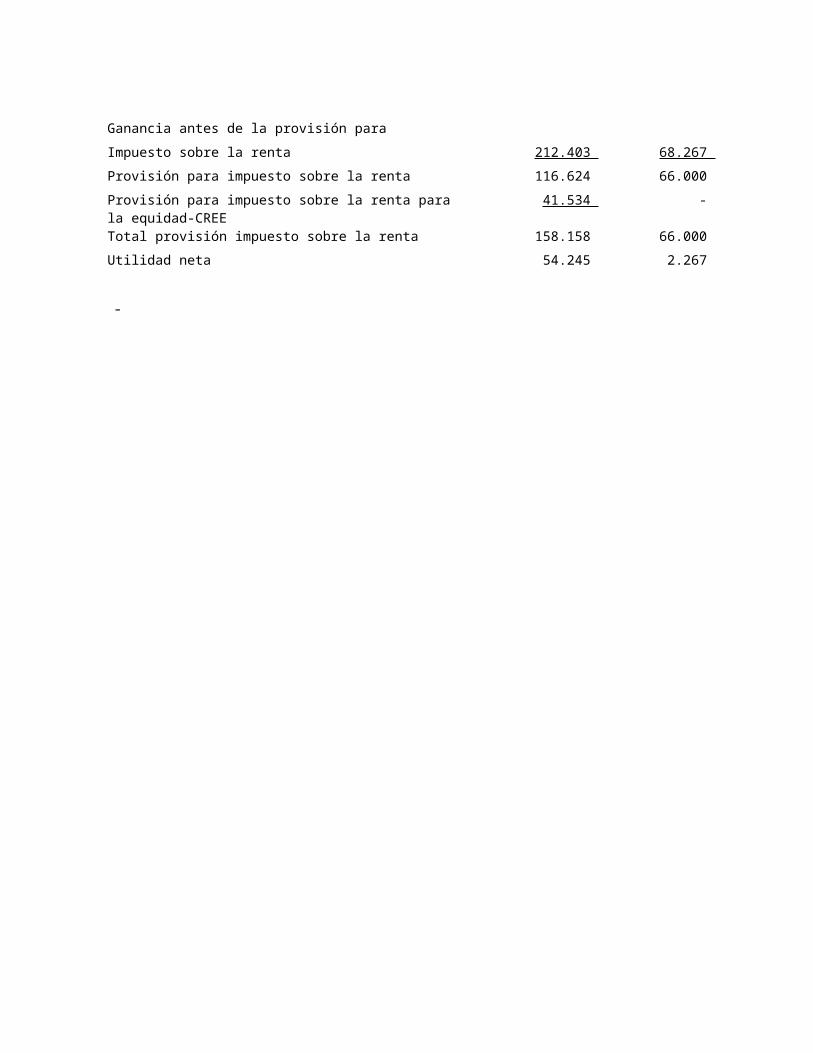

Ganancia antes de la provisión para

Impuesto sobre la renta 212.403 68.267

Provisión para impuesto sobre la renta 116.624 66.000

Provisión para impuesto sobre la renta para la equidad-CREE 41.534 -

Total provisión impuesto sobre la renta 158.158 66.000

Utilidad neta 54.245 2.267

-

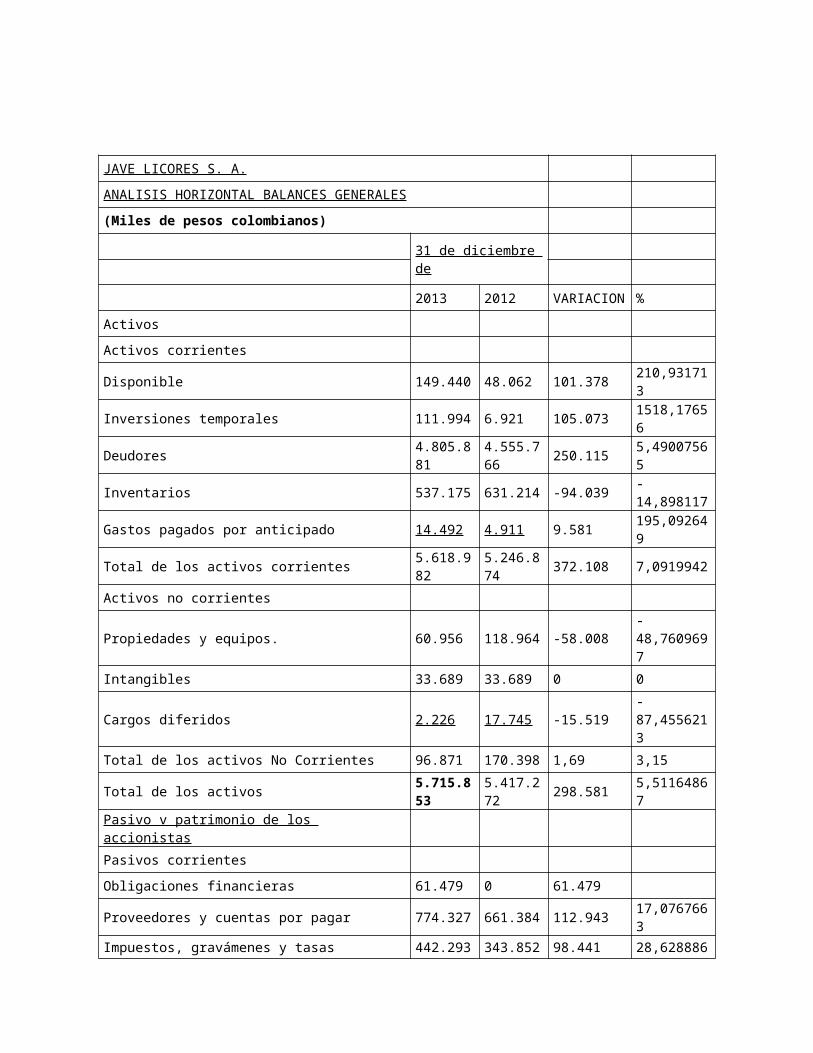

JAVE LICORES S. A.

ANALISIS HORIZONTAL BALANCES GENERALES

(Miles de pesos colombianos)

31 de diciembre de

2013 2012 VARIACION %

Activos

Activos corrientes

Disponible 149.440 48.062 101.378 210,931713

Inversiones temporales 111.994 6.921 105.073 1518,17656

Deudores 4.805.881 4.555.766 250.115 5,49007565

Inventarios 537.175 631.214 -94.039 -14,898117

Gastos pagados por anticipado 14.492 4.911 9.581 195,092649

Total de los activos corrientes 5.618.982 5.246.874 372.108 7,0919942

Activos no corrientes

Propiedades y equipos. 60.956 118.964 -58.008 -48,7609697

Intangibles 33.689 33.689 0 0

Cargos diferidos 2.226 17.745 -15.519 -87,4556213

Total de los activos No Corrientes 96.871 170.398 1,69 3,15

Total de los activos 5.715.853 5.417.272 298.581 5,51164867

Pasivo v patrimonio de los accionistas

Pasivos corrientes

Obligaciones financieras 61.479 0 61.479

Proveedores y cuentas por pagar 774.327 661.384 112.943 17,0767663

Impuestos, gravámenes y tasas 442.293 343.852 98.441 28,6288868

Obligaciones laborales 40.433 52.141 -11.708 -22,4544984

Total de los pasivos corrientes 1.318.532 1.057.377 261.155 24,698381

Patrimonio de los accionistas 4.397.321 4.359.895 37.426 0,85841517

Total de los pasivos y patrimonio de los accionistas 5.715.853 5.417.272 298.581 5,51164867

PREMISAS ANALISIS HORIZONTAL DE BALANCE GENERAL

1. La cuenta de deudores no tuvo una significante variación entre los dos periodos, solo del 5,49% lo que nos quiere decir que la organización no está recuperando cartera de la forma más eficaz.

2. Ocurrió una considerable disminución en las propiedades, planta y equipo del 48,76 %; se puede atribuir a una venta de dichos equipos o a un daño de maquinaria o infraestructura.

3.

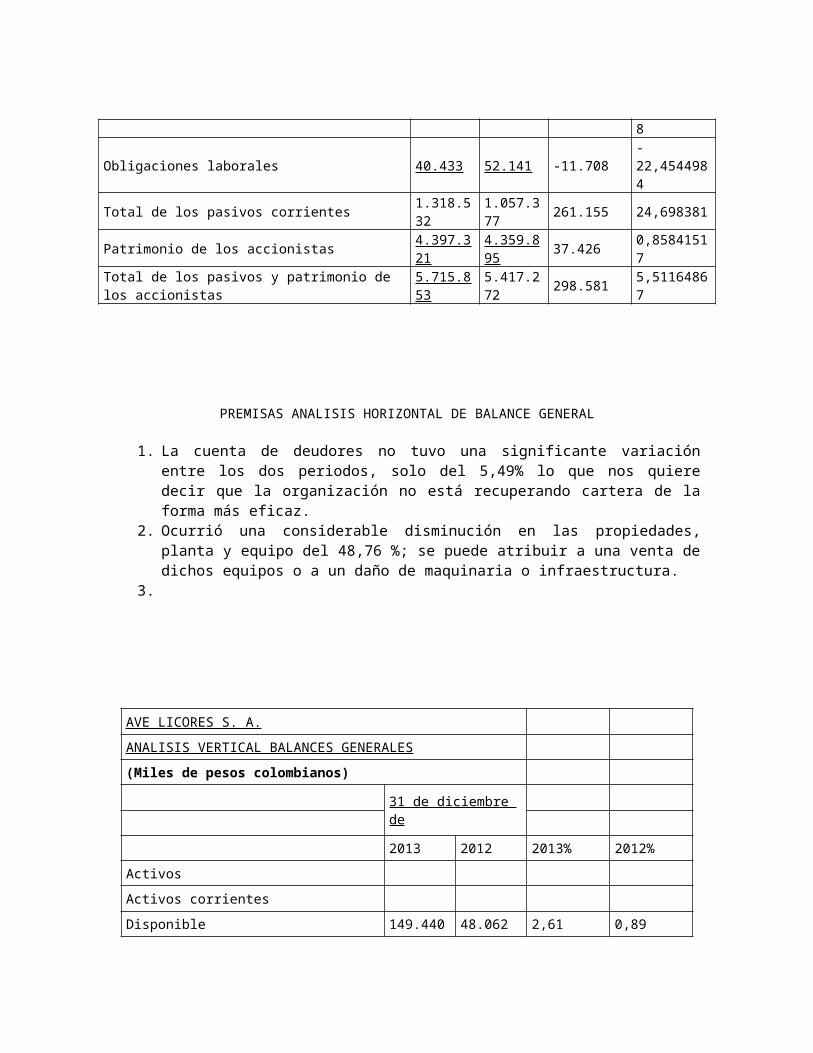

AVE LICORES S. A.

ANALISIS VERTICAL BALANCES GENERALES

(Miles de pesos colombianos)

31 de diciembre de

2013 2012 2013% 2012%

Activos

Activos corrientes

Disponible 149.440 48.062 2,61 0,89

Inversiones temporales 111.994 6.921 1,96 0,13

Deudores 4.805.881 4.555.766 84,08 84,10

Inventarios 537.175 631.214 9,40 11,65

Gastos pagados por anticipado 14.492 4.911 0,25 0,09

Total de los activos corrientes 5.618.982 5.246.874 98,31 96,85

Activos no corrientes 0,00

Propiedades y equipos, neto 60.956 118.964 1,07 2,20

Intangibles 33.689 33.689 0,59 0,62

Cargos diferidos 2.226 17.745 0,04 0,33

Total de los activos No Corrientes 96.871 170.398 1,69 3,15

Total de los activos 5.715.853 5.417.272 100,00 100,00

Pasivo v patrimonio de los accionistas

Pasivos corrientes

Obligaciones financieras 61.479 0 1,08 0,00

Proveedores y cuentas por pagar 774.327 661.384 13,55 12,21

Impuestos, gravámenes y tasas 442.293 343.852 7,74 6,35

Obligaciones laborales 40.433 52.141 0,71 0,96

Total de los pasivos corrientes 1.318.532 1.057.377 23,07 19,52

Patrimonio de los accionistas 4.397.321 4.359.895 76,93 80,48

Total de los pasivos y patrimoniode los accionistas 5.715.853

5.417.272

100,00

100,00

JAVE LICORES S. A.

ANALISIS HORIZONTAL ESTADOS DE RESULTADOS

(Miles de pesos colombianos)

Año terminado en 31 de diciembre de

2013 2012VARIACION

%

Ingresos operacionales 3.987.440 3.550.161 437.279 12,3171597

Costos de venta(1.365.852)

(1.713.967)

348.115 -20,3104844

Ganancia bruta 2.621.588 1.836.194 785.394 42,7729314

Gastos operacionales de:

Ventas(1.337.034)

(807.299) (529.735) 65,618191

Administración (726.701) (590.623) (136.078)23,0397394

Propaganda y publicidad (217.758) (266.996) 49.238 -18,4414748

Total gastos operacionales(2.281.493)

(1.664.918)

(616.575)37,0333554

Ganancia operacional 340.095 171.276 168.819 98,5654733

Otros ingresos (gastos) no operacionales

Gastos financieros (83.991) (66.430) (17.561) 26,435345

5

Ingresos financieros 610 5.003 (4.393)-87,8073156

Otros (gastos) ingresos, netos (44.311) (43.532) (779)1,78948819

Ganancia antes de la provisión para

Impuesto sobre la renta 212.403 68.267 144.136 211,135688

Provisión para impuesto sobre la renta 116.624 66.000 50.624 76,7030303

Provisión para impuesto sobre la renta para la equidad-CREE

41.534 0 41.534

Total provisión impuesto sobre la renta 158.158 66.000 92.158 139,633333

Utilidad neta 54.245 2.267 51.978 2292,80988

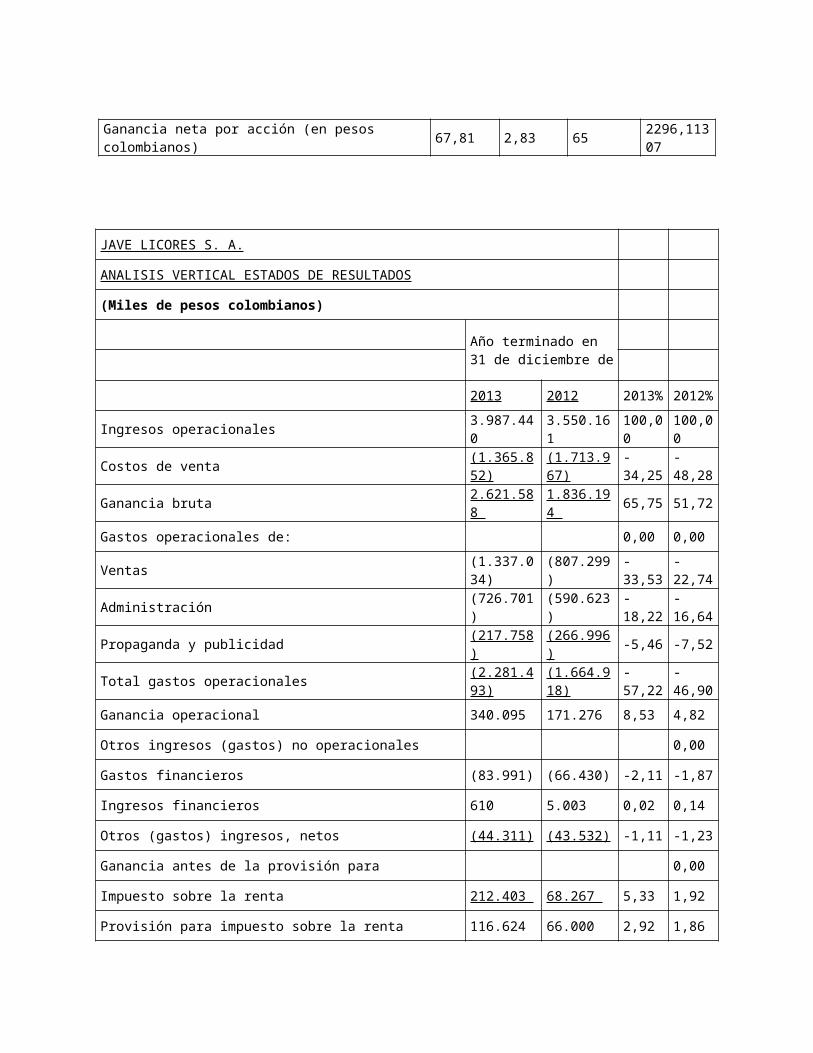

Ganancia neta por acción (en pesos colombianos) 67,81 2,83 65 2296,11307

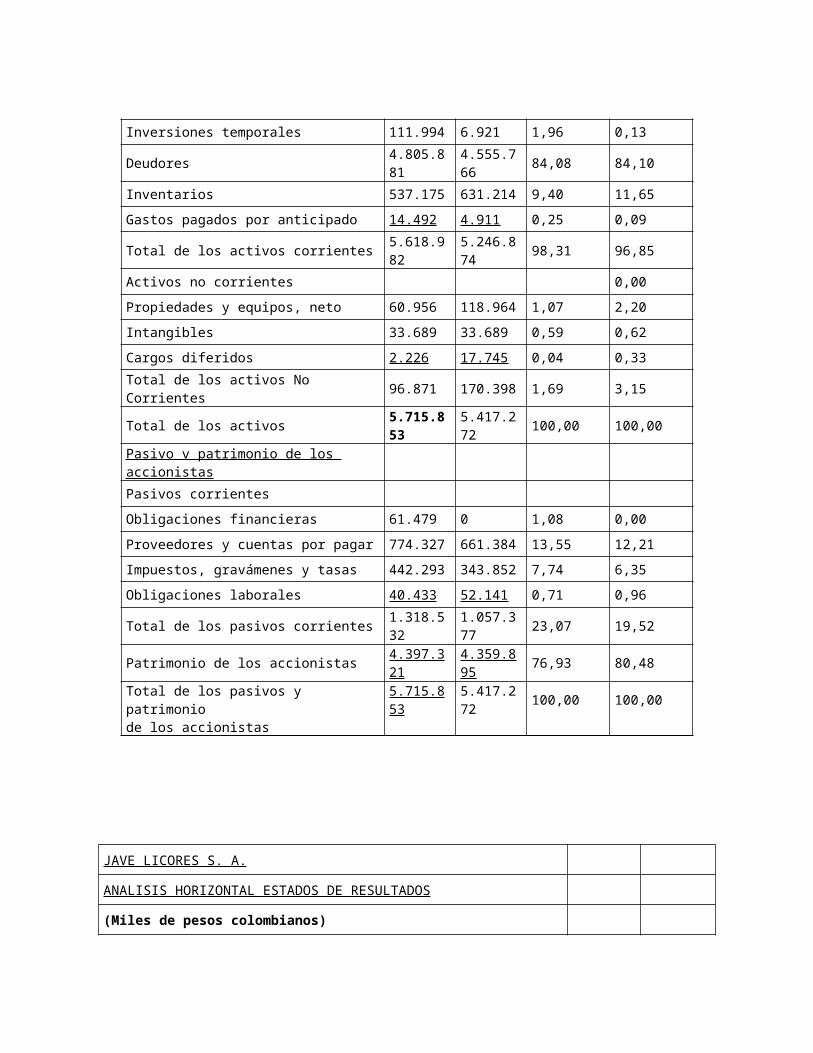

JAVE LICORES S. A.

ANALISIS VERTICAL ESTADOS DE RESULTADOS

(Miles de pesos colombianos)

Año terminado en 31 de diciembre de

2013 20122013%

2012%

Ingresos operacionales 3.987.440 3.550.161 100,00 100,00

Costos de venta(1.365.852)

(1.713.967)

-34,25 -48,28

Ganancia bruta 2.621.588 1.836.194 65,75 51,72

Gastos operacionales de: 0,00 0,00

Ventas(1.337.034)

(807.299) -33,53 -22,74

Administración (726.701) (590.623) -18,22 -16,64

Propaganda y publicidad (217.758) (266.996) -5,46 -7,52

Total gastos operacionales(2.281.493)

(1.664.918)

-57,22 -46,90

Ganancia operacional 340.095 171.276 8,53 4,82

Otros ingresos (gastos) no operacionales 0,00

Gastos financieros (83.991) (66.430) -2,11 -1,87

Ingresos financieros 610 5.003 0,02 0,14

Otros (gastos) ingresos, netos (44.311) (43.532) -1,11 -1,23

Ganancia antes de la provisión para 0,00

Impuesto sobre la renta 212.403 68.267 5,33 1,92

Provisión para impuesto sobre la renta 116.624 66.000 2,92 1,86

Provisión para impuesto sobre la renta para la equidad-CREE

41.534 0 1,04 0,00

Total provisión impuesto sobre la renta 158.158 66.000 3,97 1,86

Utilidad neta 54.245 2.267 1,36 0,06

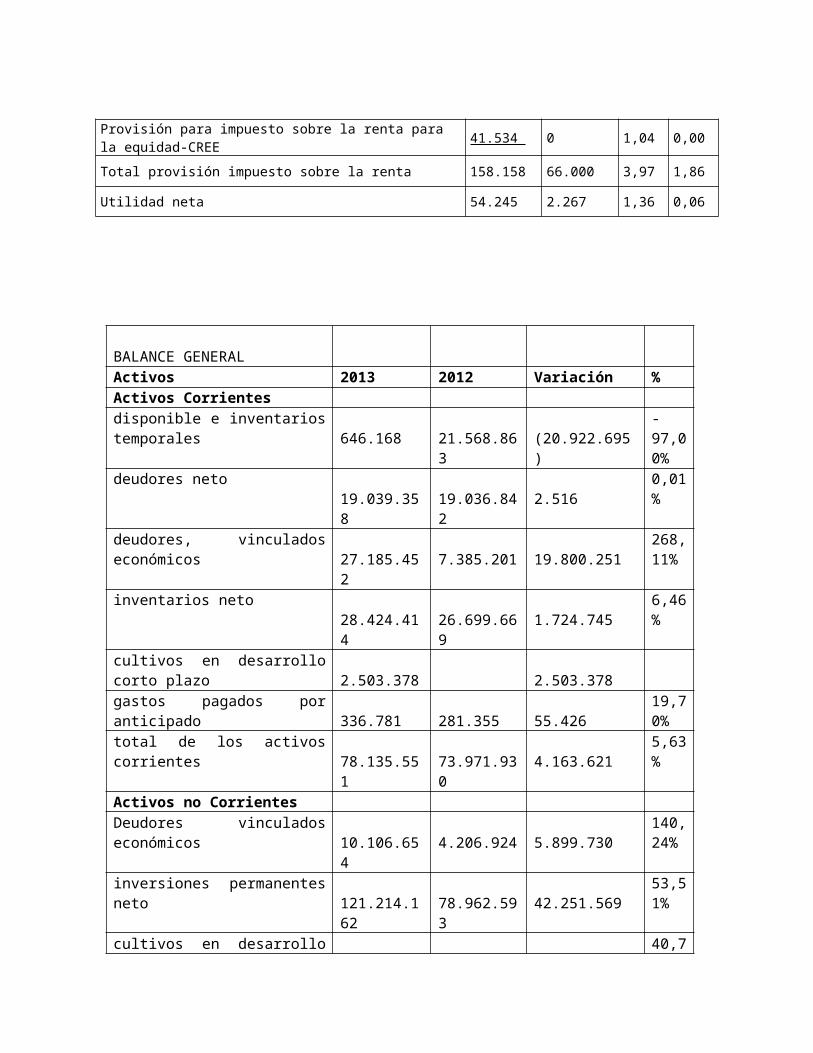

BALANCE GENERAL Activos 2013 2012 Variación %Activos Corrientes disponible e inventarios temporales

646.168

21.568.863

(20.922.695)

-97,00%

deudores neto 19.039.358

19.036.842

2.516

0,01%

deudores, vinculados económicos 27.185.452

7.385.201

19.800.251

268,11%

inventarios neto 28.424.414

26.699.669

1.724.745

6,46%

cultivos en desarrollo corto plazo 2.503.378

2.503.378

gastos pagados por anticipado 336.781

281.355

55.426

19,70%

total de los activos corrientes 78.135.551

73.971.930

4.163.621

5,63%

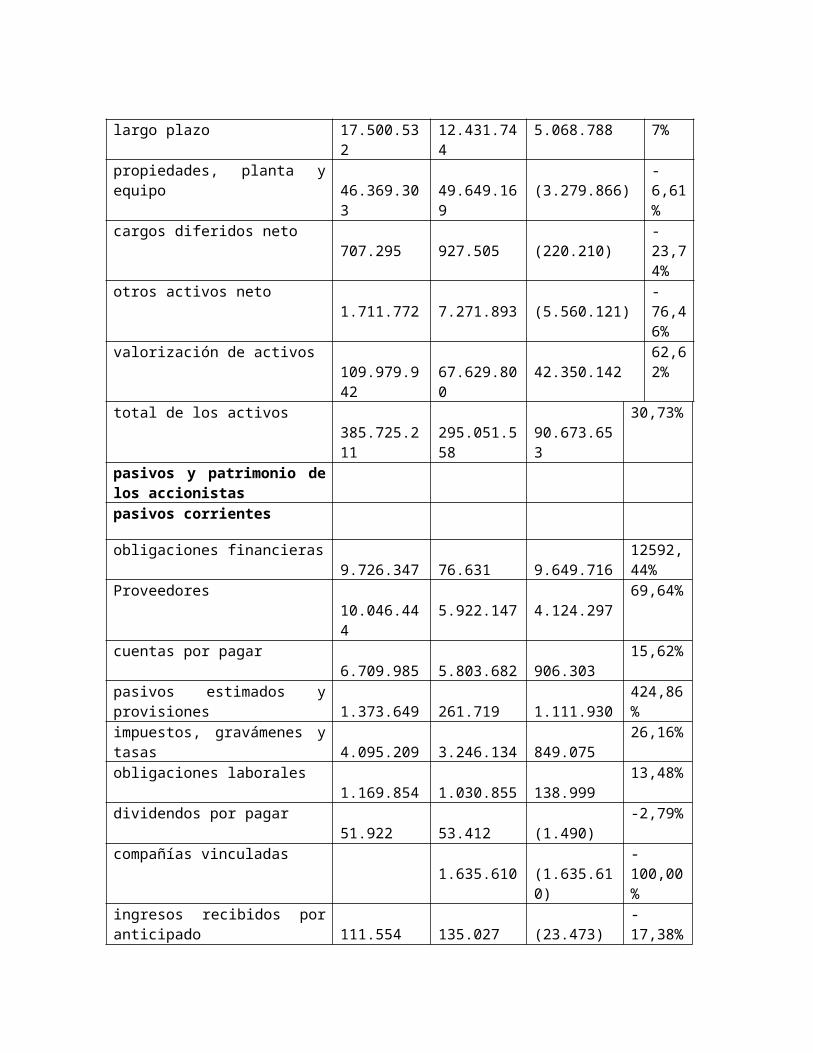

Activos no Corrientes Deudores vinculados económicos 10.1

06.654 4.206.924

5.899.730

140,24%

inversiones permanentes neto 121.2 78.9 42.251.5 53,51

14.162 62.593 69 %cultivos en desarrollo largo plazo 17.5

00.532 12.431.744

5.068.788

40,77%

propiedades, planta y equipo 46.369.303

49.649.169

(3.279.866)

-6,61%

cargos diferidos neto 707.295

927.505

(220.210)

-23,74%

otros activos neto 1.711.772

7.271.893

(5.560.121)

-76,46%

valorización de activos 109.979.942

67.629.800

42.350.142

62,62%

total de los activos 385.725.211

295.051.558

90.673.653

30,73%

pasivos y patrimonio de los accionistaspasivos corrientes

obligaciones financieras 9.726.347

76.631

9.649.716

12592,44%

Proveedores 10.046.444

5.922.147

4.124.297

69,64%

cuentas por pagar 6.709.985

5.803.682

906.303

15,62%

pasivos estimados y provisiones 1.373.649

261.719

1.111.930

424,86%

impuestos, gravámenes y tasas 4.095.209

3.246.134

849.075

26,16%

obligaciones laborales 1.169.854

1.030.855

138.999

13,48%

dividendos por pagar 51.922

53.412

(1.490)

-2,79%

compañías vinculadas 1.635.610

(1.635.610)

-100,00%

ingresos recibidos por anticipado 111.554

135.027

(23.473)

-17,38%

total de los pasivos corrientes 33.284.964

18.165.217

15.119.747

83,23%

pasivos no corrientes

obligaciones financieras 33.799.848

91.756

33.708.092

36736,66%

impuestos, gravámenes y tasas 1.749.175

(1.749.175)

-100,00%

total de los pasivos no corrientes 33.799.848

1.840.931

31.958.917

1736,02%

total de los pasivos 67.084.812

20.006.148

47.078.664

235,32%

patrimonio de los accionistas 318.640.399

275.045.410

43.594.989

15,85%

total de los pasivos y patrimonio de los accionistas

385.725.211

295.051.558

90.673.653

30,73%

cuentas de orden 353.954.335

229.147.856

124.806.479

54,47%

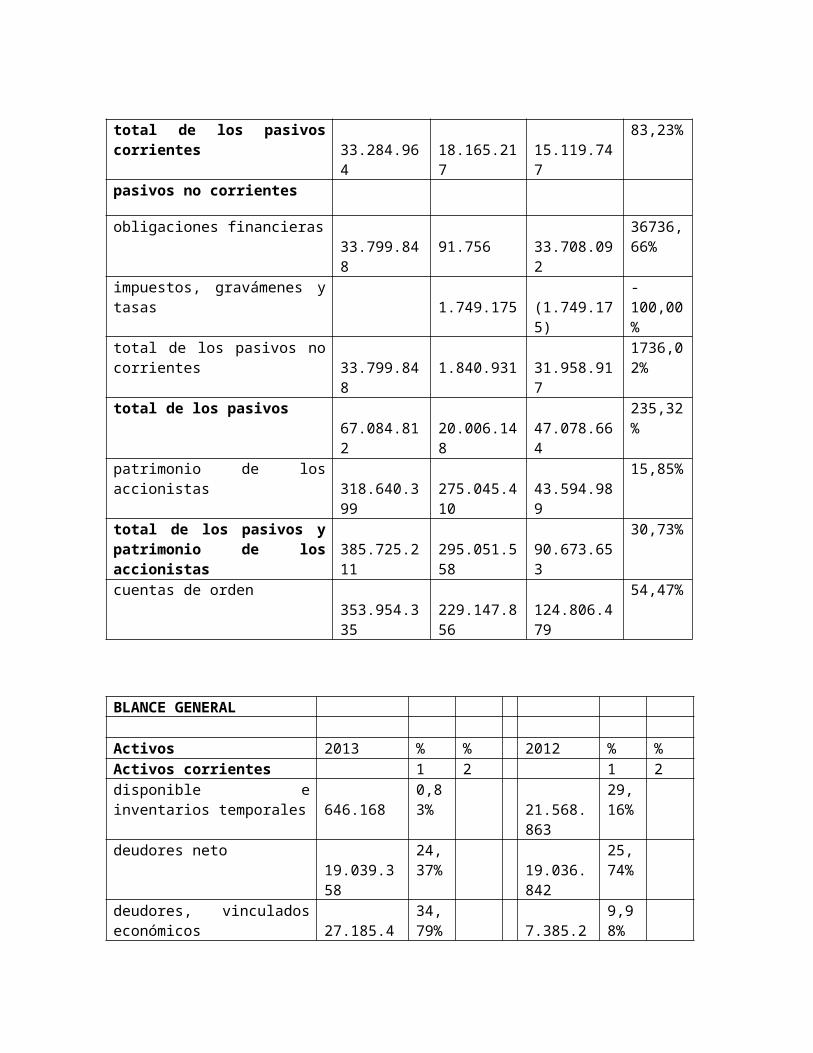

BLANCE GENERAL

Activos 2013 % % 2012 % %Activos corrientes 1 2 1 2disponible e inventarios temporales

646.168

0,83%

21.568.863

29,16%

deudores neto 19.039.358

24,37%

19.036.842

25,74%

deudores, vinculados económicos

27.185.452

34,79%

7.385.201

9,98%

inventarios neto 28.424.414

36,38%

26.699.669

36,09%

cultivos en desarrollo corto plazo

2.503.378

3,20%

0,00%

gastos pagados por anticipado 336.781

0,43%

281.355

0,38%

total de los activos corrientes 78.135.551

100,00%

20,26%

73.971.930

100,00%

25,07%

Activos no Corrientes Deudores vinculados económicos

10.106.654

3,29%

4.206.924

1,90%

inversiones permanentes neto 121.214.162

39,41%

78.962.593

35,72%

cultivos en desarrollo largo plazo 17.500.532

5,69%

12.431.744

5,62%

propiedades, planta y equipo 46.369.303

15,08%

49.649.169

22,46%

cargos diferidos neto 707.295

0,23%

927.505

0,42%

otros activos neto 1.711.772

0,56%

7.271.893

3,29%

valorización de activos 109. 35,7 67.6 30,5

979.942 6% 29.800 9%Total de activo no corrientes 307.

589.660 100,00%

79,74%

221.079.628

100,00%

74,93%

total de los activos 385.725.211

100,00%

295.051.558

100,00%

pasivos y patrimonio de los accionistaspasivos corrientesobligaciones financieras 9.

726.347 29,22%

76.631

0,42%

proveedores 10.046.444

30,18%

5.922.147

32,60%

cuentas por pagar 6.709.985

20,16%

5.803.682

31,95%

pasivos estimados y provisiones 1.373.649

4,13%

261.719

1,44%

impuestos, gravámenes y tasas 4.095.209

12,30%

3.246.134

17,87%

obligaciones laborales 1.169.854

3,51%

1.030.855

5,67%

dividendos por pagar 51.922

0,16%

53.412

0,29%

compañías vinculadas 0,00%

1.635.610

9,00%

ingresos recibidos por anticipado 111.554

0,34%

135.027

0,74%

total de los pasivos corrientes 33.284.964

100,00%

49,62%

18.165.217

100,00%

90,80%

pasivos no corrientesobligaciones financieras 33.

799.848 100,00%

91.756

4,98%

Impuestos, gravámenes y tasas 0,00%

1.749.175

95,02%

total de los pasivos no corrientes 33.799.848

100,00%

50,38%

1.840.931

100,00%

9,20%

total de los pasivos 67.084.812

17,39%

100,00%

20.006.148

6,78%

100,00%

patrimonio de los accionistas 318.640.399

82,61%

275.045.410

93,22%

total de los pasivos y patrimonio de los accionistas

385.725.211

100,00%

295.051.558

100,00%

cuentas de orden 353.954.335

229.147.856

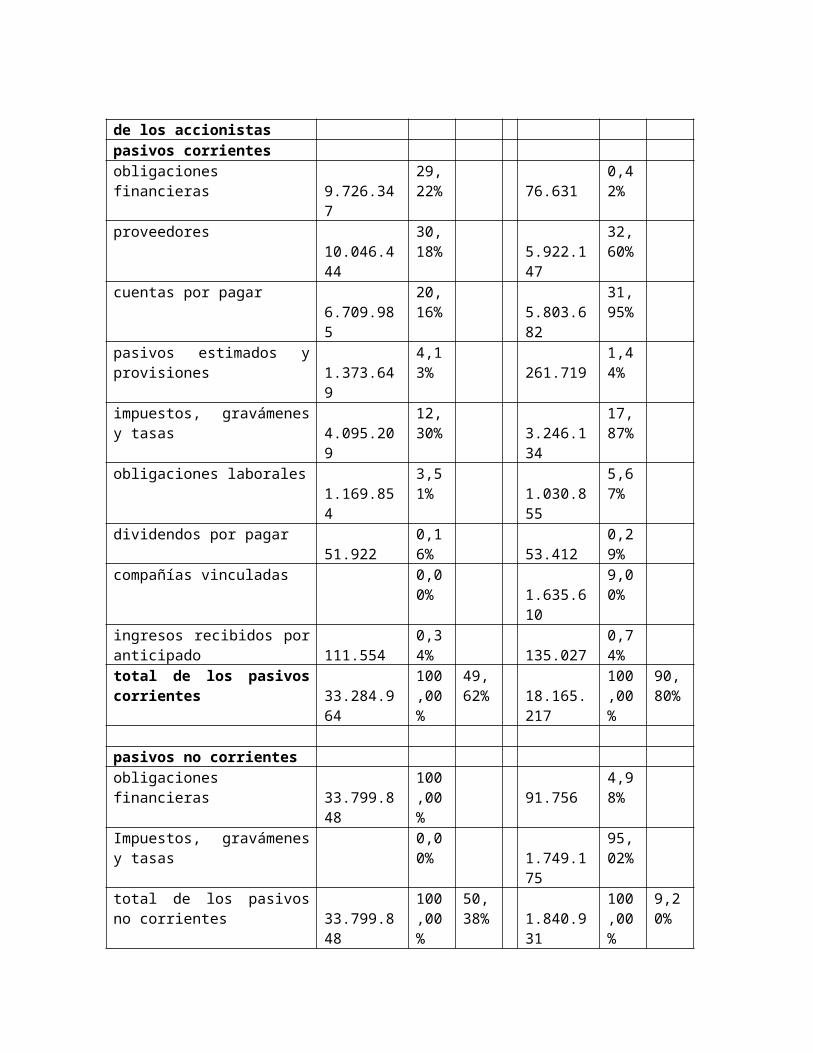

1. Los deudores en ambos periodos contemplan un porcentaje cercano al 25% de los activos corrientes, lo que refleja un comportamiento pasivo por parte de la empresa frente a esto.

2. Los inventarios son el rubro con mayor peso dentro de los activos corrientes, por lo que la empresa tiene materia prima para ser usada en procesos de transformación o consumo dentro de las actividades propias de la compañía.

3. Las inversiones permanentes netas en ambos periodos cubren porcentajes que redondean un tercio de los activos no corrientes, esto refleja que la empresa hace esto con la finalidad de mantener una reserva secundaria de liquidez

4. De acuerdo a los porcentajes mostrados en el rubro de proveedores en ambos periodos, podemos deducir que la organización está en constante abastecimiento de materia prima para la actividad económica que realiza

5. Los ingresos recibidos por anticipado no tienen un porcentaje que demuestre que la empresa tiene políticas de ventas tales que recibe dinero sin que antes todas las partes tengan el bien por el cual tienen interés.

A continuación, el estado de resultados:

ESTADO DE RESULTADOS Año Año Variación %

ingresos operacionales 2013 2012ventas nacionales 115.6

67.126 109.557.855

6.109.271

6%

ventas exportación 7.891.069

8.315.277

(424.208)

-5%

ventas a filial 24.732.156

6.888.460

17.843.696

259%

ventas netas 148.290.351

124.761.592

23.528.759

19%

costo de ventas 101.274.364

83.668.249

17.606.115

21%

utilidad bruta 47.015.987

41.093.343

5.922.644

14%

gastos operacionalesde administración 7.4

90.753 6.771.167

719.586

11%

de venta 20.625.366

18.607.129

2.018.237

11%

28.116.119

25.378.296

2.737.823

11%

utilidad operacional 18.899.868

15.715.047

3.184.821

20%

ingresos(egresos) no operacionalesingresos financieros 9.1 2.6 6.4 238

27.931 99.496 28.435 %gastos financieros 11.6

47.488 6.331.000

5.316.488

84%

otros ingresos 1.476.138

4.757.473

(3.281.335)

-69%

otros egresos 1.389.307

8.608.798

(7.219.491)

-84%

método de participación 5.583.601

7.722.730

(2.139.129)

-28%

8.016.327

15.205.559

(7.189.232)

-47%

utilidad antes de provisión para impuestos sobre la renta

10.883.541

509.488

10.374.053

2036%

provisión para impuestos sobre la renta y para la equidad- cree

6.252.252

3.214.915

3.037.337

94%

utilidad (perdida) neta 4.631.289

2.705.427

1.925.862

71%

utilidad (perdida) neta por acción 0

0

0

40%

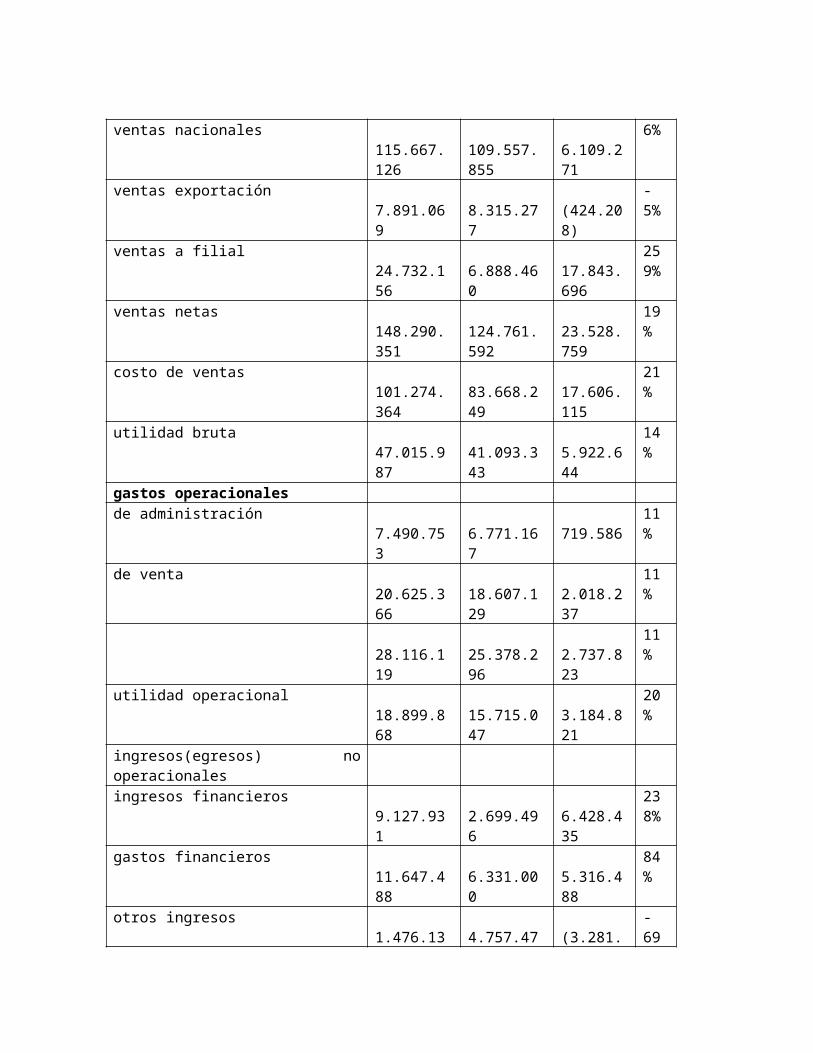

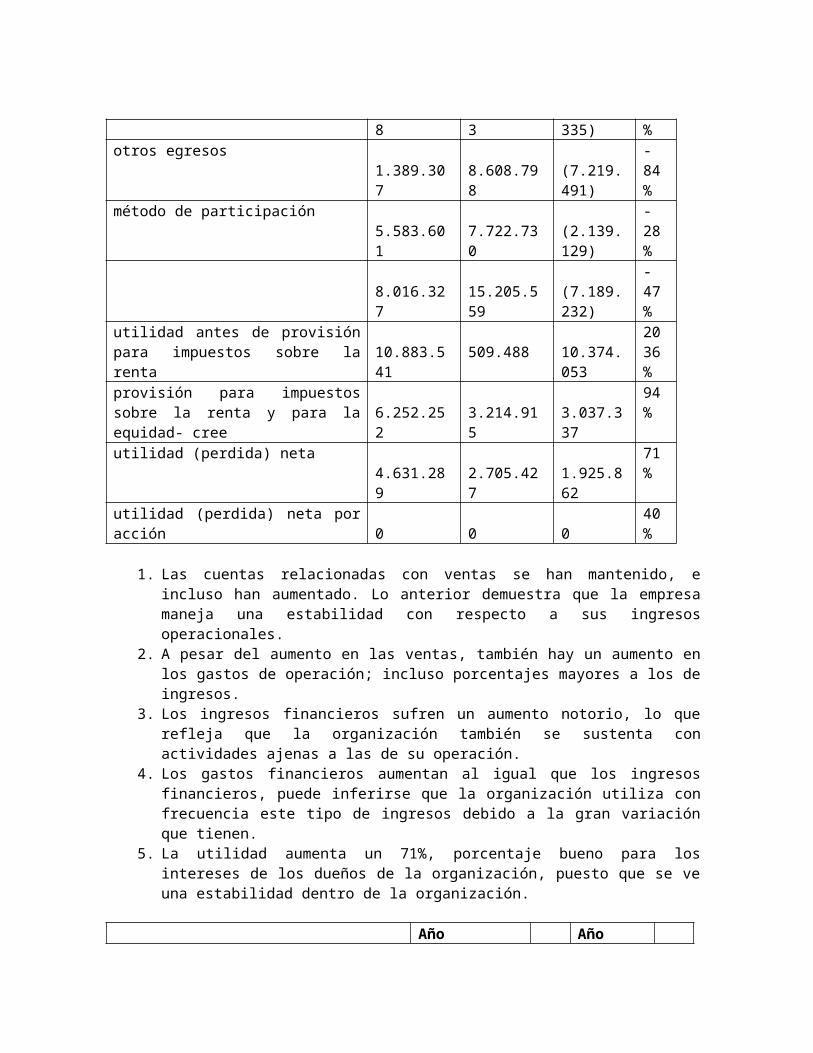

1. Las cuentas relacionadas con ventas se han mantenido, e incluso han aumentado. Lo anterior demuestra que la empresa maneja una estabilidad con respecto a sus ingresos operacionales.

2. A pesar del aumento en las ventas, también hay un aumento en los gastos de operación; incluso porcentajes mayores a los de ingresos.

3. Los ingresos financieros sufren un aumento notorio, lo que refleja que la organización también se sustenta con actividades ajenas a las de su operación.

4. Los gastos financieros aumentan al igual que los ingresos financieros, puede inferirse que la organización utiliza con frecuencia este tipo de ingresos debido a la gran variación que tienen.

5. La utilidad aumenta un 71%, porcentaje bueno para los intereses de los dueños de la organización, puesto que se ve una estabilidad dentro de la organización.

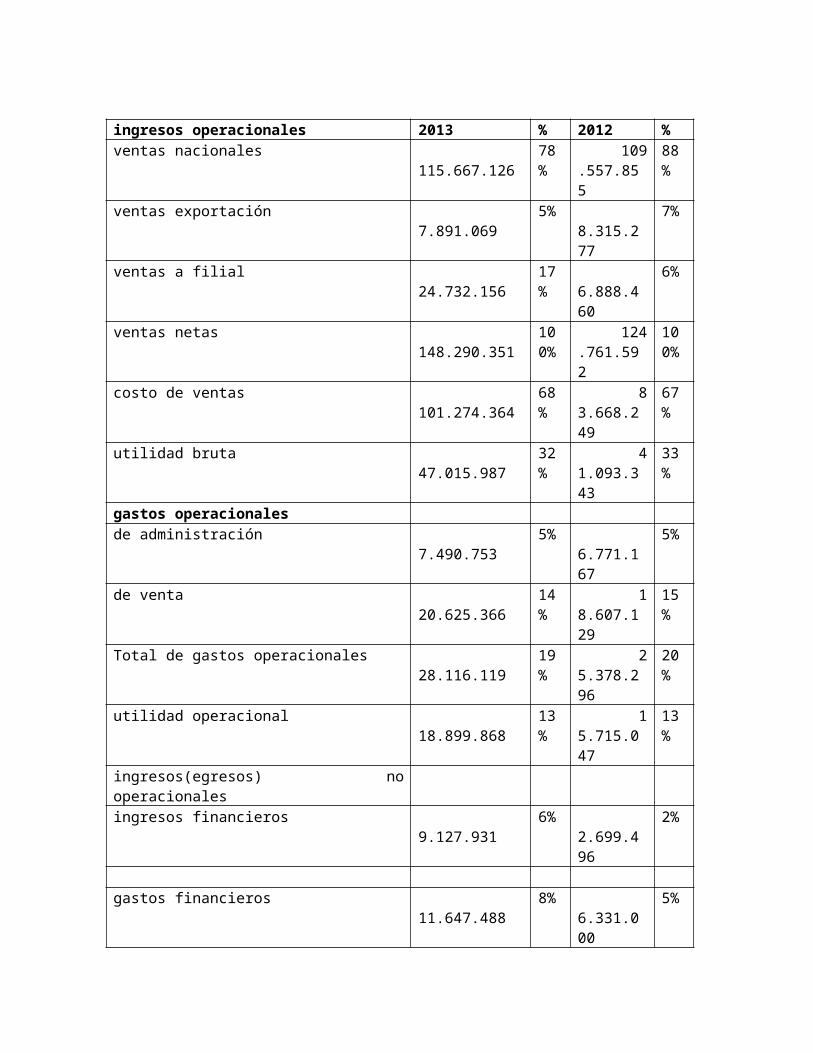

Año Año ingresos operacionales 2013 % 2012 %ventas nacionales 115.66

7.126 78%

109.557.855

88%

ventas exportación 7.891.069

5% 8.315.277

7%

ventas a filial 24.732.156

17%

6.888.460

6%

ventas netas 148.290.351

100%

124.761.592

100%

costo de ventas 101.274.364

68%

83.668.249

67%

utilidad bruta 47.01 32 41.093. 33

5.987 % 343 %gastos operacionalesde administración 7.49

0.753 5% 6.771.

167 5%

de venta 20.625.366

14%

18.607.129

15%

Total de gastos operacionales 28.116.119

19%

25.378.296

20%

utilidad operacional 18.899.868

13%

15.715.047

13%

ingresos(egresos) no operacionalesingresos financieros 9.12

7.931 6% 2.699.

496 2%

gastos financieros 11.647.488

8% 6.331.000

5%

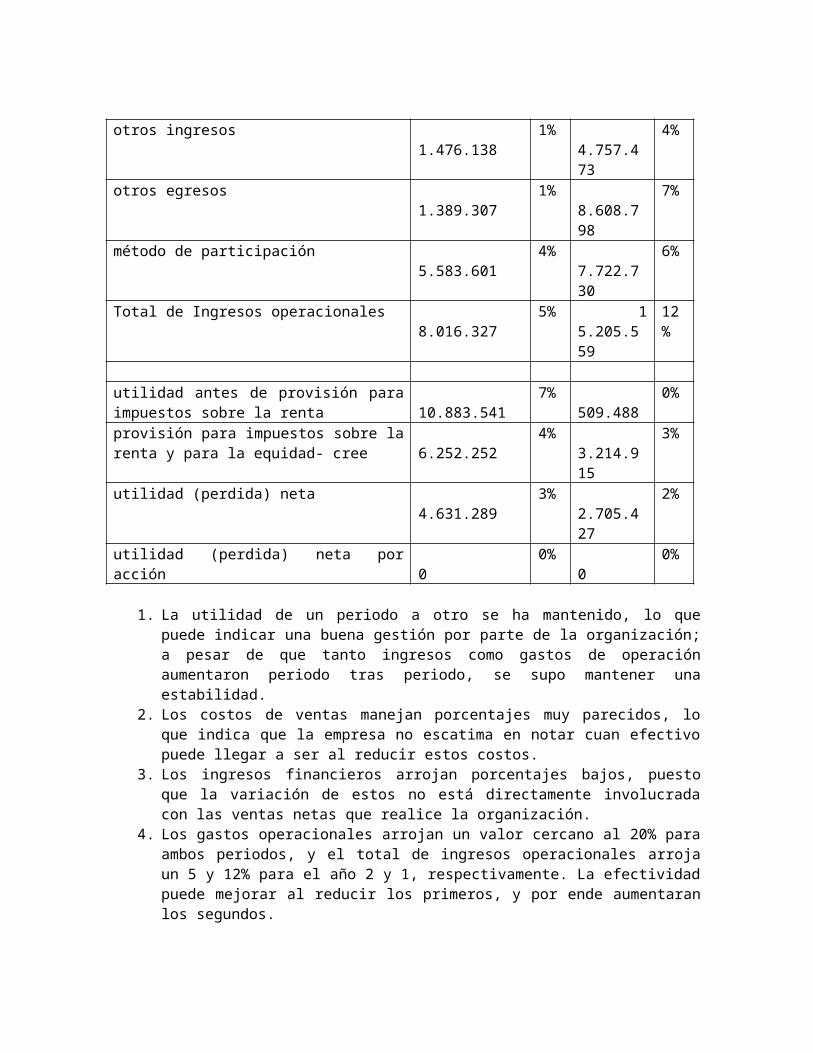

otros ingresos 1.476.138

1% 4.757.473

4%

otros egresos 1.389.307

1% 8.608.798

7%

método de participación 5.583.601

4% 7.722.730

6%

Total de Ingresos operacionales 8.016.327

5% 15.205.559

12%

utilidad antes de provisión para impuestos sobre la renta

10.883.541

7% 509.488

0%

provisión para impuestos sobre la renta y para la equidad- cree

6.252.252

4% 3.214.915

3%

utilidad (perdida) neta 4.631.289

3% 2.705.427

2%

utilidad (perdida) neta por acción 0

0% 0

0%

1. La utilidad de un periodo a otro se ha mantenido, lo que puede indicar una buena gestión por parte de la organización; a pesar de que tanto ingresos como gastos de operación aumentaron periodo tras periodo, se supo mantener una estabilidad.

2. Los costos de ventas manejan porcentajes muy parecidos, lo que indica que la empresa no escatima en notar cuan efectivo puede llegar a ser al reducir estos costos.

3. Los ingresos financieros arrojan porcentajes bajos, puesto que la variación de estos no está directamente involucrada con las ventas netas que realice la organización.

4. Los gastos operacionales arrojan un valor cercano al 20% para ambos periodos, y el total de ingresos operacionales arroja un 5 y 12% para el año 2 y 1, respectivamente. La efectividad puede mejorar al reducir los primeros, y por ende aumentaran los segundos.

5. Si la provisión para impuestos sobre la renta fuera menor o simplemente no hubiera, la utilidad antes de impuesto solo representaría porcentajes debajo de 7% con respecto a

sus ventas, lo que refleja que la organización vela que haya un control para con las normas, y así hacer prevaler su utilidad.

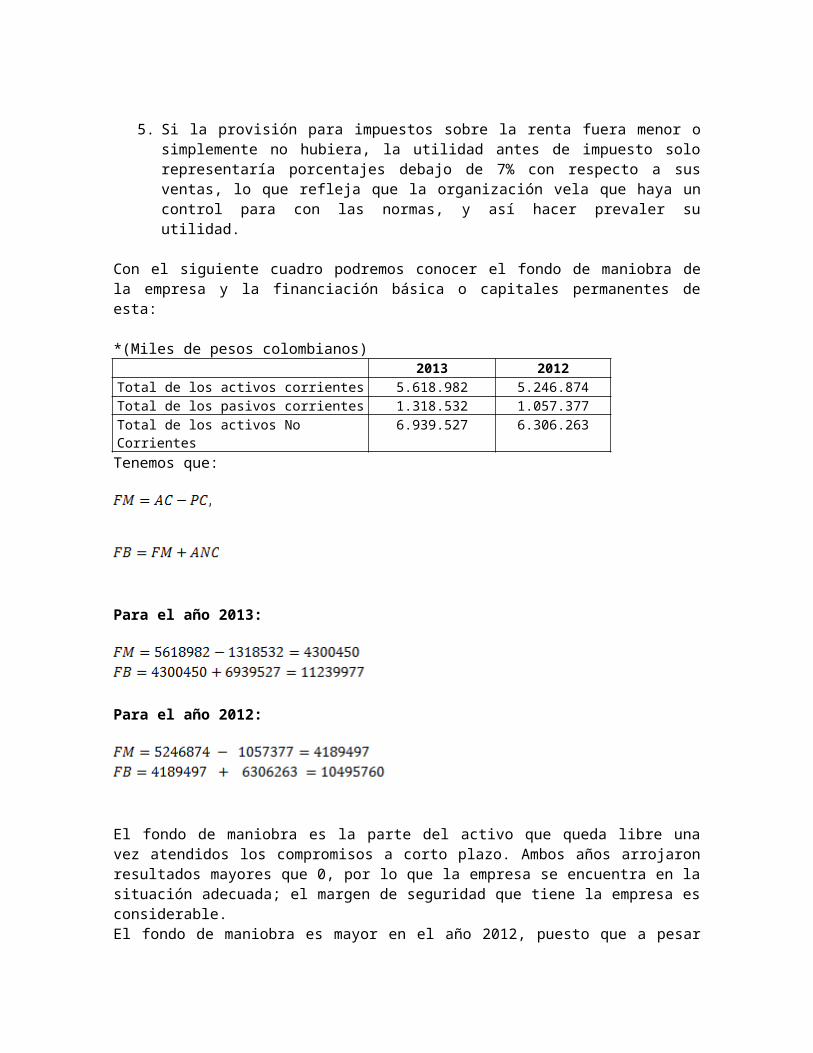

Con el siguiente cuadro podremos conocer el fondo de maniobra de la empresa y la financiación básica o capitales permanentes de esta:

*(Miles de pesos colombianos) 2013 2012Total de los activos corrientes 5.618.982 5.246.874Total de los pasivos corrientes 1.318.532 1.057.377Total de los activos No Corrientes 6.939.527 6.306.263

Tenemos que:

Para el año 2013:

Para el año 2012:

El fondo de maniobra es la parte del activo que queda libre una vez atendidos los compromisos a corto plazo. Ambos años arrojaron resultados mayores que 0, por lo que la empresa se encuentra en la situación adecuada; el margen de seguridad que tiene la empresa es considerable. El fondo de maniobra es mayor en el año 2012, puesto que a pesar que tiene menor activo corriente, difiere en gran magnitud en los pasivos corrientes. La ausencia de deudas o compromisos adquiridos por parte de la empresa influye directamente en el fondo de maniobra.

Por otra parte, la financiación básica o capital permanente es mayor en el año 2013. La financiación básica por ser quien financia a los activos fijos de la empresa, debe crecer proporcional a como lo hace el activo no corriente, debido a que el activo no corriente es mayor en el 2013, esto hace que el capital permanente sea mayor.

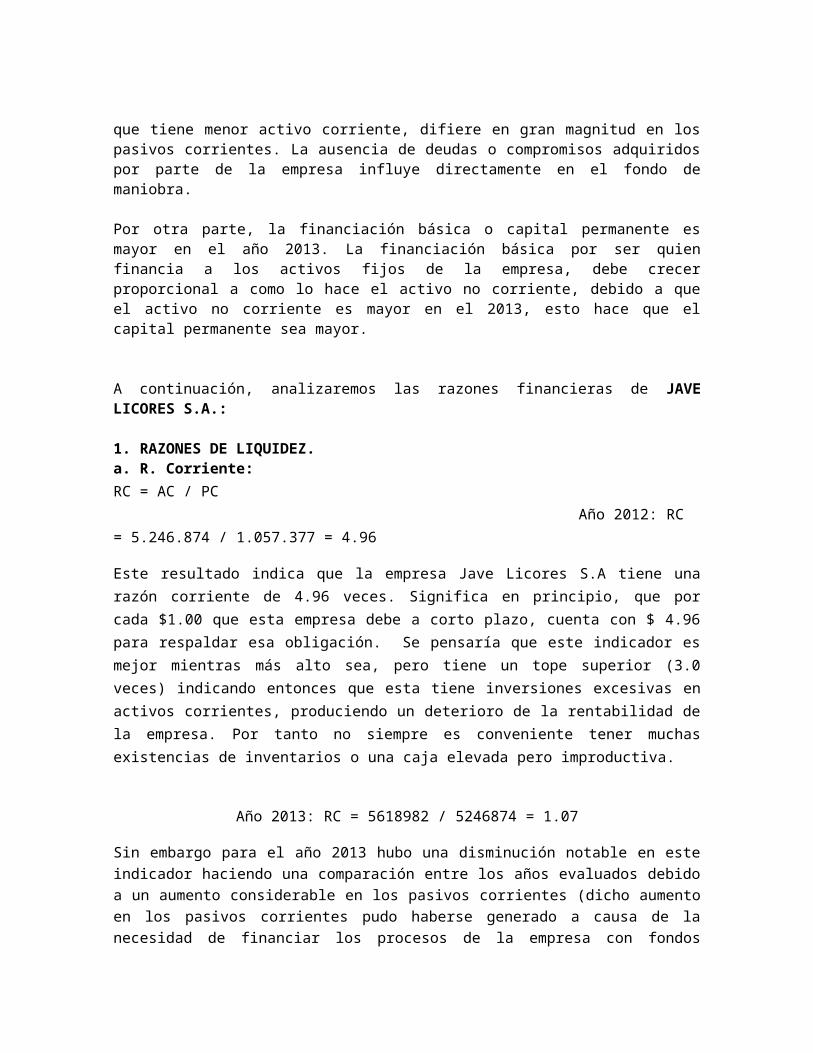

A continuación, analizaremos las razones financieras de JAVE LICORES S.A.:

1. RAZONES DE LIQUIDEZ.

a. R. Corriente: RC = AC / PC Año 2012: RC = 5.246.874 / 1.057.377 = 4.96

Este resultado indica que la empresa Jave Licores S.A tiene una razón corriente de 4.96 veces. Significa en principio, que por cada $1.00 que esta empresa debe a corto plazo, cuenta con $ 4.96 para respaldar esa obligación. Se pensaría que este indicador es mejor mientras más alto sea, pero tiene un tope superior (3.0 veces) indicando entonces que esta tiene inversiones excesivas en activos corrientes, produciendo un deterioro de la rentabilidad de la empresa. Por tanto no siempre es conveniente tener muchas existencias de inventarios o una caja elevada pero improductiva.

Año 2013: RC = 5618982 / 5246874 = 1.07

Sin embargo para el año 2013 hubo una disminución notable en este indicador haciendo una comparación entre los años evaluados debido a un aumento considerable en los pasivos corrientes (dicho aumento en los pasivos corrientes pudo haberse generado a causa de la necesidad de financiar los procesos de la empresa con fondos provenientes de terceros). Sin embargo el número que arroja el indicador no es malo, puesto que el resultado de esta razón comienza a ser aceptable a partir de 1.0. Indicando que esta mantuvo un estricto control de sus movimientos en efectivo, le basto tener $ 1.07 en activos corrientes por cada $1.0 de pasivos corrientes, manteniendo así una buena solvencia.

b. R. Ácida:RA = (AC – Gastos pagados por anticipado – inventarios) / PC

Año 2012: RA = (5246874 – 4911 – 631214) / 1057377 = 4.36

Este indicador está mostrando que esta empresa presenta una prueba acida de 4,36 veces. Que por tratarse de una empresa industrial es buena porque los inventarios no tienen mucha participación (12% con respecto al AC) dentro del activo corriente. Lo anterior quiere decir que por cada $1.oo que se debe a corto plazo, se cuenta para su cancelación con $4,36 en activos corrientes de fácil realización, sin tener que recurrir a la venta de inventarios.

Año 2: RA = (5618982 – 14492 – 537175) / 1318532 = 3.84

Como este indicador determina la capacidad de pago de la empresa sin la necesidad de realizar sus inventarios, al realizar dicho y a sabiendas de que este es más minucioso que el ratio de la razón corriente notamos que hubo una disminución con respecto al año 2013 puesto que se pasó de un 4.36 a un 3.84 Dicha disminución lo que nos indica es que la empresa pasó de tener 2.64 pesos para pagar sus pasivos a corto plazo sin necesidad de vender sus mercancías a tener 3.84 pesos para pagar deudas sin vender sus mercancías. Dicha situación no es mala del todo, puesto que la empresa aún cuenta con solvencia a la hora de deducir sus deudas, pero esa disminución en su

capacidad de pago de las mismas tuvo origen al aumento en pagos de gastos por anticipado porque si se revisan los estados financieros se puede notar que la variación de los activos y los inventarios no es muy considerable como para alarmarse.

c. Capital de trabajo neto:CTN = AC – PC Año 2012: CTN = 5.246.874 – 1.057.377 = 4.189.497

El resultado anterior indica que los $5.246.874 que la Industria Jave Licores S.A, tiene invertidos en el activo corriente, $4.189.497 han sido financiados con recursos no corrientes, que podrían ser pasivo de largo plazo o patrimonio.

Año 2013: CTN = 5.618.982 – 1.318.532 = 4.300.450

Si bien hubo un aumento de los activos corrientes en ambos períodos, a la hora de analizar los pasivos corrientes ocurre lo mismo. Esto lo que nos quiere decir es que la empresa se endeudó en el 2013, posiblemente solicitó préstamos para la compra de materia prima o para poder operar. Sin embargo, como lo que nos mide este ratio es con cuántos recursos cuenta la empresa para operar si se pagan todos los pasivos a corto plazo, notamos que la empresa cuenta con una cantidad importante de dinero para poder operar.

2. RAZONES DE ROTACIÓN.

a. Rotación de cuentas por cobrar: RCC = Ingresos operacionales a crédito / Promedio de cuenta clientes

Año 2012: RCC = 31.078.967 / 19.038.100 = 1.66 veces al año365 / 1.66 = 219,87 días para recuperar cartera.

Año 2013: RCC = 56.331.464 / 19.038.100 = 2.95, 3 veces al año365 / 3 = 121 días para recuperar cartera

En ambos años la compañía está tardando un tiempo elevado en recuperar su cartera, por lo que tiene dinero para invertir fuera de su disponibilidad. A pesar de que se aumentó este ratio para el año 2, aun es un tiempo considerado para cuestiones financieras. Esto se puede deber a una mala administración por parte del departamento de finanzas o puede que sea una política de la empresa, lo cual está poniendo en riesgo su producción puesto que no cuenta con dinero suficiente para poder ejecutar su actividad económica.

b. Rotación de mercancías:RM = Costo de ventas / Inventario promedio de mercancías

Año 2012: RM = 1.713.967/ 584.194,5= 2,93 veces365 / 2,93 = 124,57 días por años

El anterior resultado significa que los inventarios totales rotan cada 124 días, es decir, aproximadamente 2,93 veces al año.

Año 2013: RM = 1.365.852/ 584.194,5 = 2,33 veces 365 / 2,33 = 156,65 días por año.

Mientras que para el año 2013 los inventarios totales rotaron cada 156 días, 2,93 veces al año. La rotación de mercancías permite saber el número de veces en que el inventario se convierte en dinero o en cuentas por cobrar, es decir, se ha vendido. Por lo que se puede inferir que Jave Licores S.A. ha vendido su mercancía en periodos inferiores a 4 meses, lo que quiere decir que la demanda de sus productos es alta, y que maneja una estabilidad de ventas con respecto a lo que produce.

c. Rotación de activos totales:RA = Ingresos operacionales / Activo total

Año 2012: 3.550.161/ 5.417.272= 0,65365/0,65= 561

El anterior indicador significa que los activos totales de la empresa rotaron apenas 0,65 veces en el año. En otras palabras, se puede decir que por cada $1,00 invertido en activos totales, la empresa genera ingresos operacionales por solo 65 centavos en un periodo de un año. En términos generales, para el caso de Jave Licores S.A, la cual reparte su esfuerzo entre producir y vender y, además, invierten en planta y equipos, lo mínimo que se debe exigir es que se venda el equivalente a una vez su inversión en activos.

Año 2013: 3.987.440 / 5.715.853 = 0,69365/0,69 = 528

En consecuencia para el año 2013 está obtuvo que sus activos totales rotaron 0,69 veces en el años siendo esto un resultado con poca variación con respecto al año 2012.

3. RAZONES DE ENDEUDAMIENTO.

a. Razón de la deuda:RD = Pasivo total / Activo total

Año 2012: RD = 1.057.377/ 5.417.272= 0.19

Este resultado indica que para el año 2012 el endeudamiento de la empresa es de 19%, es decir, que por cada peso ($1,00) que la empresa tiene invertido en activos, 19 centavos han sido financiados por los acreedores, ya sea proveedores, empleados, etc. En otras palabras, los acreedores son dueños del 19% de esta compañía, y los accionistas del 81%.

Año 2013: RD = 1318532/ 5715853= 0.23

En este ratio notamos un aumento que, si somos consecuentes con los ratios anteriores, encontraremos lógico, pues como la razón de la deuda mide el grado de la inversión efectuada por terceros, al ver los resultados notamos que hubo un aumento, es decir que en el período 2012, 0.19 pesos del total de la inversión eran financiados por terceros en cambio en el período dos se pasó a un 1.23, lo cual evidencia que hubo la necesidad de solicitar créditos, ya que para el año dos se necesitó de un mayor financiamiento por parte de entes ajenos a la empresa como tal.

b. Razón de patrimonio a activo total:RP. AT = Total de patrimonio / Activo total

Año 2012: RP. AT = 4.359.895/ 5.417.272 = 0.80 = 80% activos financiados con recursos de la empresa.

Año 2013: RP. AT = 4.397.321/ 5.715.853= 0.76 = 76% activos financiados con recursos de la misma empresa.

Al realizar el cálculo de esta razón financiera nos percatamos que la empresa disminuyó el porcentaje de activos financiados con recursos de su propiedad, pues se pasó de un 80% a un 76% lo cual nos ratifica que la empresa se debe en mayor parte a la inversión por parte de terceros que a su propio patrimonio. Si bien un 76% no es un porcentaje para nada malo, hay que tener en cuenta que antes se tenía un 80% y que debido posiblemente a la necesidad de recurrir a préstamos para financiar las actividades realizadas por la empresa, está ahora depende de más de entidades terceras. No es algo alarmante, puesto que los números no son críticos, pero sí es para tener en cuenta.

c. Razón de composición de la deuda:RCD = Pasivo corriente / Pasivo total

Año 2012 : RCD =1.057.377/ 1.057.377= 1 = 100% de la deuda es a CP y 0 a LP

Este indicador muestra que la concentración de pasivos en el corto plazo es de 100%, es decir, que por cada $1 de deuda de la empresa, 100 centavos tienen vencimiento corriente. O, lo que es igual, que 100% de los pasivos tienen vencimiento a menos de un año.

Año 2013 : RCD = 1.318.532/ 1.318.532 = 1 = 100% de la deuda es a CP y 0 a LP

Observando que para el año 2013 también ocurre la misma situación con respecto al año 2012. Partiendo de lo anterior podemos decir que esta empresa mantiene una distribución equilibrada entre los pasivos corrientes y los de largo plazo, dado que su inversión también esta equitativamente distribuida entre el activo corriente y no corriente. Lo que nos quiere decir que la empresa durante los dos periodos tuvo solvencia para pagar sus deudas con inmediatez y así evitaba el cobro de intereses puesto que no se veía en la necesidad de recurrir financiamientos por parte de terceros.

d. Razón de cobertura de intereses:RCI = Utilidad operacional / intereses

Año 2012: RCI = 1.885.243 / 2.528.489 = 6.21

Este indicador nos muestra que la compañía genera, durante el año 2012, una utilidad operacional equivalente a 6,21 veces los intereses pagados. Es decir que la empresa dispone de una capacidad, en cuanto a utilidades, suficientes para pagar unos intereses superiores a los actuales, por lo que, desde este punto de vista, se tiene una capacidad de endeudamiento mayor.

Año 2: RCI = 18.899.868 / 1.492.339 = 12.66

Como este ratio nos relaciona los gastos financieros provenientes de la deuda de la empresa con su capacidad para cubrirlos con resultados operacionales, al momento de evaluar la empresa nos dimos cuenta de que se presentó una situación positiva, puesto que hubo un aumento de un poco mas del 50%en cuanto a este ratio, lo que nos quiere decir que la empresa a pesar de haber aumentado sus pasivos corrientes es capaz de pagar los intereses provenientes de estas obligaciones con su actividad operacional y en proporciones elevadas para ambos períodos. Esto en conjunto con el análisis hecho en los otros ratios nos dice que la empresa a pesar de haberse endeudado para el período 2013 en comparación con el período uno, puede fácilmente pagar los intereses provenientes de esas financiaciones de terceros a causa de su muy provechosa utilidad, o sea que en parte dicha financiación fue bien utilizada. Se hizo lo correcto con ese dinero.

4. RAZONES DE RENTABILIDAD.

a. Rentabilidad sobre ingresos operacionales:RIO = utilidad del ejercicio / Ingresos operacionales

Año 2012: RIO = 2.267/ 3.550.161= 0.06% utilidad luego de deducir impuestos

Este indicador significa que para el año 2012 la utilidad en ejercicio correspondió 0,06% de los ingresos operacionales, que equivale decir que por cada $1.00 vendido genero 0,06 centavos de utilidad del ejercicio, después de haber descontado todos los costos y gastos operacionales y no operacionales.

Año 2013: RIO = 54.245/ 3.987.440 = 0.01 = 3% utilidad luego de deducir impuestos

La rentabilidad sobre ingresos operacionales para ambos periodos arroja valores muy pequeños, lo que indica que la compañía no es muy eficiente en la utilidad percibida con respecto a los ingresos operacionales, esto puede deberse a que, así como se presentan ingresos operacionales, también existen gastos de este tipo influyendo directamente en la reducción de la utilidad que percibiría la compañía a final de periodo.

b. Rentabilidad sobre el activo total:R sobre AT = Utilidad del ejercicio / Total de Activos.

Año 2012: R sobre AT = 2.267/ 5.417.272= 0.04 % de rentabilidad económica sobre los recursos, luego de deducir impuestos.

Año 2013: R sobre AT = 54.245/ 5.715.853= 0.94 % de rentabilidad económica sobre los recursos, luego de deducir impuestos.

Los resultados de estos ratios reflejan baja rentabilidad sobre el activo total. A pesar de que hay un creciente cambio, es minúsculo, lo que se puede deducir que la compañía posee más activos de los que debería, haciendo perder rentabilidad para con estos. Lo anterior afecta directamente la rentabilidad total de la empresa, lo que debe ser un punto a tratar por parte de la compañía.

c. Rentabilidad sobre el patrimonio:RP = Utilidad del ejercicio / Patrimonio total

Año 2012: RP = 2.267/ 4.359.895= 0.051% rentabilidad económica sobre el patrimonio, luego de deducir impuestos.

El resultado anterior significa que la utilidad del ejercicio corresponde para el año 2012 a 0.051% sobre el patrimonio. Quiere decir esto que los socios o dueños de la empresa obtuvieron un rendimiento sobre su inversión de 0.051% en este periodo. Mientras que en el año 2013 hubo un ligero aumento del 1.23%.

Año 2013: RP = 54.245/ 4.397.321= 1.23% rentabilidad económica sobre el patrimonio, luego de deducir impuestos.

La rentabilidad sobre el patrimonio en el año 2012, así como en el año 2013 ha sido baja. Lo anterior refleja que la compañía no está siendo lo suficientemente rentable con el capital que ha venido de parte de los socios accionistas y /o dueños de Jave Licores S.A. La organización debe potencializar este ratio, puesto que debe mantener una estabilidad con sus accionistas para así tener su constante aporte social, y la compañía verse crecer con su aumento de patrimonio.

Recomendaciones

De acuerdo al estudio realizado por el grupo de analistas, y teniendo un diagnóstico de la organización se puede recomendar en los siguientes aspectos:

Debido a que la compañía tiene mucho dinero en los clientes, es decir, tiene dinero fuera de su disponibilidad, tiene que recurrir a obligaciones financieras tanto a largo como a

corto plazo, lo que al adquirir dichas obligaciones, estas traen unos intereses que pueden ser evitados haciendo más corto los plazos para recuperar cartera de sus clientes.

En ambos periodos, los inventarios ocupan aproximadamente un tercio de los activos corrientes. La organización tiene una considerable cantidad de materia prima para ser utilizada, para ser más eficiente debe hacer una planeación y estudio de mercado previo a la compra de la materia prima a utilizar.

Como seria usual, se recomienda que la empresa haga lo posible por reducir los gastos operacionales que presenta, y por ende, ver reflejado esto en un aumento en las utilidades que se presenten en el periodo.

Mantener la reserva o previsión que tienen resguardada para el pago de impuesto, ya que esta es de gran utilidad puesto que siempre hace que la utilidad tenga un mayor valor, y además, mantiene un control con este tipo de normatividad.

La organización debe ajustar los índices de rentabilidad. Tanto sobre el activo, patrimonio e ingresos operacionales ha arrojado ratios que muestran una baja rentabilidad por parte de la empresa. Para poder cambiar dicha situación, debe empezar por la reducción de los gastos para obtener utilidades con mayor valor, y así ser más rentable sobre los tres aspectos.