financiación de las entidades locales1. analizar y exponer el poder financiero con el que cuentan...

TRANSCRIPT

Paloma Rubio Ruiz

Jesús Manuel Ramírez Esquibel

Facultad de Ciencias Empresariales

Grado en Administración y Dirección de Empresas

2015-2016

Título

Director/es

Facultad

Titulación

Departamento

TRABAJO FIN DE GRADO

Curso Académico

Financiación de las entidades locales

Autor/es

© El autor© Universidad de La Rioja, Servicio de Publicaciones,

publicaciones.unirioja.esE-mail: [email protected]

Financiación de las entidades locales, trabajo fin de gradode Paloma Rubio Ruiz, dirigido por Jesús Manuel Ramírez Esquibel (publicado por la

Universidad de La Rioja), se difunde bajo una LicenciaCreative Commons Reconocimiento-NoComercial-SinObraDerivada 3.0 Unported.

Permisos que vayan más allá de lo cubierto por esta licencia pueden solicitarse a lostitulares del copyright.

FACULTAD DE CIENCIAS EMPRESARIALES

TRABAJO FIN DE GRADO

GRADO EN ADMINISTRACIÓN Y DIRECCIÓN DE EMPRESAS

Financiación de las Entidades Locales

AUTORA: Dª. PALOMA RUBIO RUIZ TUTOR: D. JESÚS MANUEL RAMÍREZ ESQUIBEL

CURSO ACADÉMICO 2015-2016

Financiación de la Entidades Locales Paloma Rubio Ruiz

1

ÍNDICE Resumen………………………………………………………………………………………..2 1. INTRODUCCIÓN .................................................................................................................... 3

2. LA ACTIVIDAD FINANCIERA DEL SECTOR PÚBLICO................................................................ 4

3. EL PODER FINANCIERO EN EL ESTADO ESPAÑOL ................................................................... 5

3.1. El poder financiero del Estado ..................................................................................... 5

3.2. El poder financiero de las Comunidades Autónomas .................................................. 6

3.3. El poder financiero de los Entes Locales ..................................................................... 7

4. FINANCIACIÓN DE LOS ENTES LOCALES ............................................................................... 8

4.1. El Sector Público Local ............................................................................................... 8

4.2. Ley reguladora de las Haciendas Locales .................................................................. 10

4.3. Estructura de ingresos de los Entes Locales .............................................................. 12

5. FINANCIACIÓN DE LAS PROVINCIAS ................................................................................... 14

5.1. Recursos tributarios ................................................................................................... 15

5.2. Recursos no tributarios .............................................................................................. 16

5.3. La recaudación provincial en cifras ........................................................................... 17

5.4. Debate sobre las Diputaciones Provinciales .............................................................. 19

6. FINANCIACIÓN DE LOS MUNICIPIOS .................................................................................... 20

6.1. Recursos tributarios de los Municipios ...................................................................... 21

6.2. Impuestos de los Municipios ..................................................................................... 23

6.3. La recaudación municipal en cifras ........................................................................... 30

7. EL DÉFICIT EN EL SECTOR PÚBLICO LOCAL ......................................................................... 34

7.1. Límites al endeudamiento .......................................................................................... 35

7.2. Reforma del artículo 135 de la Constitución Española .............................................. 36

8. LA HACIENDA LOCAL EUROPEA ......................................................................................... 38

8.1. El objetivo de armonización fiscal en la Unión ......................................................... 38

8.2. La Hacienda Local en Europa .................................................................................... 38

9. CONCLUSIONES .................................................................................................................. 42

10. RELACIÓN DE ANEXOS ....................................................................................................... 44

Anexo I. ................................................................................................................................ 44

Anexo II. ............................................................................................................................... 44

Anexo III. ............................................................................................................................. 45

Anexo IV. ............................................................................................................................. 46

11. BIBLIOGRAFÍA .................................................................................................................... 47

Financiación de la Entidades Locales Paloma Rubio Ruiz

2

Resumen

En el presente trabajo se realiza un exhaustivo análisis de la financiación de los Entes Locales en España. La llegada de la Constitución en 1978 supuso el cambio de un Gobierno centralista y unitario a uno descentralizado que buscaba llegar a ser un Estado autonómico, lo que a nivel local significó la asunción de nuevos servicios que proporcionar a los ciudadanos.

En esta situación resulta importante conocer el alcance del poder financiero con el que cuentan las Entidades Locales tanto en materia de ingresos como de gastos, siendo de reciente actualidad la escasez de recursos con los que cuentan y común su estado de déficit presupuestario.

Si bien en España existe variedad de Entes Locales, el escrito se centra fundamentalmente en el estudio de las Provincias y Municipios, teniendo en cuenta ciertas peculiaridades de las primeras cuando se trate de territorios forales. Para ofrecer una perspectiva más amplia, el trabajo se completa con una serie de datos y gráficos a lo largo del mismo.

Habida cuenta de la pertenencia de nuestro país a la Unión Europea y la tan debatida armonización fiscal, también se incluyen algunas referencias a los sistemas de financiación local de otros países del grupo.

Palabras clave: Hacienda Local, recaudación, impuestos, financiación, déficit, Entes Locales.

Abstract

This paper presents an exhaustive analysis about the way Local Entities get their funding throughout Spain. The Spanish Constitution in 1978 drove reforms into the centralist, unitary government in the pursuit of a decentralized system founded on the autonomy of different communities. At a local level, this change meant the assumption of new services that the Local Administrations had to provide to their citizens.

The progressive expansion of its functions, makes it important to know the financial and fiscal power of the Local Bodies, being evident that these days they have a lack of resources and they commonly present a deficit statement on their yearly budget.

Knowing that Spain counts on a wide variety of Local Entities, this paper focuses in the study of Provinces and city governments, taking into account certain peculiarities in the Provinces that belong to the historical territories. The analysis presents data and graphs throughout it in order to get a better perspective of the given information.

Keeping in mind the repercussion of being part of the European Union and its goal of tax harmonization, this study includes the most common differences that Spain presents in Local Tax Office terms in comparison with some other countries in the group.

Key words: Local Tax Office, revenue, taxes, deficit, funding, Local Entities.

Financiación de la Entidades Locales Paloma Rubio Ruiz

3

1. INTRODUCCIÓN Los Entes Locales, fundamentalmente los Municipios, constituyen una de las vertientes de

las Administraciones Públicas en España, siendo la más cercana al ciudadano en su función de poner a disposición del mismo una variedad de servicios, cumpliendo así con las tareas propias del Estado de Bienestar de nuestro país.

Evidentemente, estos servicios tienen un coste que es necesario financiar, y esto se consigue a través de recursos de distintas naturalezas, entre los que destacan los ingresos procedentes de la exacción de los tributos. Consecuentemente, una de las principales misiones de la fiscalidad local es financiar gastos, pero no es su única función, puesto que también constituye el máximo instrumento de redistribución económica y social de un Municipio.

Sin embargo no sólo cuentan con recursos propios, sino también las transferencias del Estado y de las Comunidades Autónomas toman un papel importante en sus ingresos. Aun así, la financiación obtenida resulta en muchos casos insuficiente, y los Entes Locales, al igual que otras Administraciones Públicas, se ven obligados a incurrir en déficit. La preocupación que este tema genera en la actualidad ha llevado a los poderes públicos a tomar medidas que permitan alcanzar la estabilidad presupuestaria, que han sido más restrictivas para las Entidades Locales que para las otras Administraciones públicas:

“El Gobierno marca a las Entidades Locales un objetivo de déficit 0 y un objetivo de deuda del 3,1% en 2016”.1

En este contexto los objetivos de este trabajo son los siguientes:

1. Analizar y exponer el poder financiero con el que cuentan los Entes Locales.

2. Realizar un completo análisis del actual sistema de financiación de los Entes Locales y de los diferentes recursos con los que cuentan para el desarrollo de las competencias que tiene asumidas.

3. Presentar datos sobre la contribución de cada uno de los diferentes recursos a la financiación de las Haciendas Locales, que nos permitan valorar su importancia relativa y evolución a lo largo de los últimos años.

4. Describir los límites al endeudamiento establecidos para los Entes Locales y los recientes cambios en este sentido debido a la frecuente falta de medios para cubrir el coste de todas sus funciones.

5. Analizar algunas de las diferencias entre las Hacienda Locales de los países integrantes de la Unión Europea para obtener una mayor perspectiva a la hora de valorar la Administración Local española.

1 Titular extraído de la Nota de Prensa de la Reunión de la Comisión Nacional de Administración Local del 26 de abril de 2016.

Financiación de la Entidades Locales Paloma Rubio Ruiz

4

Para lograr los objetivos mencionados el método a seguir será el siguiente:

a) Realizar una revisión bibliográfica de algunos de los numerosos textos existentes sobre la forma en la que se financian los Entes Locales.

b) Llevar a cabo un estudio de los pasajes de la CE de 1978 que se refieren a la materia que nos ocupa y de las norma reguladoras de la financiación local.

c) Consulta bases de datos con información sobre recaudación municipal.

Este trabajo se estructura del siguiente modo:

Comenzaremos con un análisis de la actividad y el poder financiero que los Entes Locales tienen a su alcance para seguidamente presentar la forma en que se financian y los límites que establece la ley a la hora de obtener sus recursos. Después se ofrece un estudio de la composición de la Administración Local, centrándonos por separado en los dos grupos más importantes en razón del peso que suponen sobre el total, las Provincias y los Municipios. Asimismo, atendiendo a la más radiante actualidad, que evidencia la escasez de recursos y un usual estado de déficit presupuestario local, se incluye un análisis de los recientes límites impuestos al endeudamiento de los Entes Locales.

Por último, se presenta una introspección de lo que suponen las distintas políticas fiscales en la Unión Europea y una comparación de algunas de las Haciendas Locales de sus integrantes, tratando de buscar un posible nuevo planteamiento para la española, cuyo sistema de recaudación en la actualidad sugiere la idea de una reforma que permita ajustarla a los nuevos tiempos y a los ampliados servicios a cargo de las Administraciones Locales. El trabajo finaliza con una serie de conclusiones y cuatro anexos para complementar la información tratada a lo largo del escrito.

2. LA ACTIVIDAD FINANCIERA DEL SECTOR PÚBLICO El Sector Público es productor y consumidor de bienes y servicios, y a través de estas

funciones desarrolla una importante actividad económica en el país. El cumplimiento de los fines encomendados al Estado en los países desarrollados requiere la toma de importantes decisiones, tanto en el sentido de llevar a cabo políticas de gasto que permitan alcanzar los objetivos del Estado de Bienestar, como en el de obtener los recursos necesarios para financiarlas. A este conjunto de actuaciones se le denomina “Actividad financiera”.

La actividad financiera del Estado puede observarse desde diferentes perspectivas. El enfoque económico es innegable, puesto que a través de esta actividad el Estado realiza las funciones de ingreso y gasto público; el aspecto jurídico se deduce de su naturaleza de actividad administrativa, por la cual está sometida al derecho positivo; y desde un punto de vista sociológico, se estudia la medida en que sus decisiones influyen en la ciudadanía y los grupos sociales que la integran.

No obstante lo anterior, si tenemos en cuenta la naturaleza de ente público del Estado y la de sus fines, se desprende otro tratamiento de mayor importancia que los anteriores, este es el sentido político de la actividad financiera.

Financiación de la Entidades Locales Paloma Rubio Ruiz

5

3. EL PODER FINANCIERO EN EL ESTADO ESPAÑOL Se puede definir el poder financiero como la capacidad que tienen ciertos entes públicos de

establecer o aprobar gastos e ingresos públicos en el marco de lo que hemos denominado actividad financiera del Estado.

Asimismo, en España existen tres niveles de administración y por ello tres niveles de organización y gestión de los ingresos y gastos públicos:

La administración central (Estatal) La administración autonómica (Comunidades Autónomas) La administración local (Provincias y Municipios, entre otros)

Así se desprende del artículo 137 de la Constitución Española, en el que se refiere a la organización territorial del Estado, en los siguientes términos:

“El Estado se organiza territorialmente en Municipios, provincias y en las Comunidades Autónomas que se constituyan. Todas estas entidades gozan de autonomía para la gestión de sus respectivos intereses”.

Sin embargo, el alcance competencial y el poder financiero no es el mismo en todas ellas. Por ello, para delimitar las diferencias existentes entre los mismos, se analizarán las dos vertientes mencionadas en el poder financiero: la aprobación y gestión del gasto público, y la ejecución de ingresos públicos.

En cuanto al poder sobre el gasto público, veremos que se refiere en sentido estricto al poder presupuestario y a la capacidad de los distintos órganos representativos de los entes públicos de aprobar sus correspondientes Presupuestos.

En materia de ingresos resulta fundamental el establecimiento y exacción de los tributos, es decir, el poder tributario. A este respecto, el artículo 133 de la Constitución Española dice:

“1. La potestad originaria para establecer los tributos corresponde exclusivamente al Estado mediante ley.

2. Las Comunidades Autónomas y las Corporaciones locales podrán establecer y exigir tributos de acuerdo con la Constitución y las leyes”.

3.1. El poder financiero del Estado Desde la perspectiva del gasto, del artículo 134.1 de la CE se deduce que las Cortes

Generales son las encargadas de la elaboración y aprobación de los Presupuestos Generales del Estado, que señalan el rumbo a seguir de la economía del Estado a lo largo de un año.

En lo que al poder tributario se refiere, partiendo del poder legislativo del Estado y del artículo 133.1 de la CE, más arriba transcrito, se reconoce la potestad originaria del Estado para establecer tributos mediante ley.

Financiación de la Entidades Locales Paloma Rubio Ruiz

6

Además, la CE señala otras atribuciones entre las que destacan que el Estado tiene potestad sobre el establecimiento del sistema tributario de los Entes Locales, competencia exclusiva sobre la Hacienda General (artículo 149.1 CE), y la regulación de las competencias financieras de las CC. AA. (157.3 CE).

3.2. El poder financiero de las Comunidades Autónomas El artículo 156.1 de la Constitución se refiere al poder financiero de las CC. AA., de forma

que señala los principios a seguir y dota de competencia a las mismas:

“Las Comunidades Autónomas gozarán de autonomía financiera para el desarrollo y ejecución de sus competencias con arreglo a los principios de coordinación con la Hacienda estatal y de solidaridad con todos los españoles”.

En materia de gasto, partiendo del artículo 17 de la Ley Orgánica 8/1980, de 22 de septiembre, de financiación de las Comunidades Autónomas (en adelante, LOFCA), se entiende que estas tienen el poder de elaborar y aprobar los Presupuestos, que serán regulados por sus órganos competentes de acuerdo de sus respectivos Estatutos. Sirva como ejemplo la Comunidad Autónoma de La Rioja, en la que de acuerdo con lo dispuesto en la Ley Orgánica 3/1982 de 9 de junio, de Estatuto de Autonomía de La Rioja, corresponde al Parlamento Regional aprobar los Presupuestos de la Comunidad Autónoma y la rendición anual de cuentas (Artículo 19. 1 d)).

En lo que al poder tributario se refiere, al amparo del artículo 133.2 de la CE, se entiende que pueden establecer y exigir tributos de la misma forma que el Estado. Sin embargo, el poder tributario de las CC. AA., a diferencia del estatal, queda limitado por un conjunto de fuentes recogidas en la LOFCA, que parten del artículo 157.3:

“Mediante ley orgánica podrá regularse el ejercicio de las competencias financieras (…) las normas para resolver conflictos que pudieran surgir y las posibles formas de colaboración financiera entre las CC. AA. y el Estado”.

Atendiendo a los mencionados principios y leyes, la regulación que siguen las respectivas Haciendas de cada Comunidad se encuentran en sus correspondientes Estatutos de Autonomía.

Resulta además relevante señalar que existe un régimen diferenciado en las Comunidades autónomas de Navarra y País Vasco, amparado en la Disposición Adicional Primera de la Constitución Española que señala:

“La Constitución ampara y respeta los derechos históricos de los territorios forales”.

De la misma se desprende que las Comunidades de Navarra y el País Vasco disfrutan de un poder tributario más amplio que el Régimen General antes mencionado y al que se someten el resto de CC. AA..

Financiación de la Entidades Locales Paloma Rubio Ruiz

7

3.3. El poder financiero de los Entes Locales La Constitución garantiza la autonomía de los Municipios (art. 140 CE) y de las Provincias

(art. 141 CE) “para la gestión de sus respectivos intereses” (art. 137 CE).

El artículo 142 reconoce el principio de suficiencia financiera dictando:

“Las Haciendas Locales deberán disponer de los medios suficientes para el desempeño de las funciones que la ley atribuye a las Corporaciones respectivas y se nutrirán fundamentalmente de tributos propios y de participación en los del Estado y de las Comunidades Autónomas.”

El poder financiero de los Entes Locales viene determinado por una normativa de carácter estatal, y en algunos casos autonómico, que establece los principios básicos sobre los cuales los Entes Locales pueden ejercer sus propias competencias.

En lo que se refiere al poder sobre el gasto público, al abrigo del principio de autonomía las corporaciones locales podrán administrar sus respectivas Haciendas, y tendrán potestad para determinar y ordenar, bajo su propia responsabilidad, los gastos necesarios para el desempeño de las competencias que tengan atribuidas.

De acuerdo con el artículo 150.1 y 150.2 de la Ley 39/1988, de 28 de diciembre, Reguladora de las Haciendas Locales (en adelante, LRHL), es competencia del Pleno de la Corporación local la aprobación del Presupuesto. Por su parte, el Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley Reguladora de las Haciendas Locales (en adelante, TRLRHL), en su artículo 163, señala que los Presupuestos generales coincidirán con el año natural, y que a él se imputarán los derechos liquidados en el ejercicio y las obligaciones reconocidas a lo largo del mismo.

En materia tributaria, el art. 133.2 de la CE, reconoce a las Corporaciones Locales la capacidad de establecer y exigir tributos, sin embargo, este poder derivado es mucho más limitado que el de las CC. AA., ya que el principio de reserva de ley impide a los Entes Locales establecer tributos. El art. 106.2 de la Ley 7/1985 de Bases de Régimen Local (en adelante, LBRL), aclara que la potestad que la Entidades Locales poseen en materia tributaria es de carácter reglamentario a través de sus Ordenanzas fiscales.

No obstante lo anterior, el Tribunal Constitucional ha destacado la existencia de una “garantía constitucional de la autonomía local” (STC 214/1989, de 21 de diciembre) y se ha habilitado el procedimiento mediante el cual los Municipios y Provincias podrán reaccionar frente a las normas del Estado o de las CC. AA. que lesionen la autonomía local constitucionalmente garantizada. Dicho procedimiento se denomina “De los conflictos en defensa de la autonomía local” y podrá presentarse ante el mencionado Tribunal.

Financiación de la Entidades Locales Paloma Rubio Ruiz

8

4. FINANCIACIÓN DE LOS ENTES LOCALES

4.1. El Sector Público Local El Título VIII de la CE se dedica a la “Organización territorial del Estado”, y el Capítulo

Segundo del mismo, “De la Administración Local”, reconoce como Entes locales a los Municipios (art. 140 CE) y las Provincias (art. 141.1 CE). Además, en el artículo 141 apartados 3 y 4 señala que:

“3. Se podrán crear agrupaciones de Municipios diferentes de la Provincia.

4. En los archipiélagos, las islas tendrán además su administración propia en forma de Cabildos o Consejos”.

Por otra parte la LRHL, en su artículo 3.2, incluye en la clasificación a las mancomunidades, áreas metropolitanas, comarcas, agrupaciones de Municipios y Entidades Locales de ámbito inferior al Municipio. Asimismo, los Entes Locales pueden tener participación mayoritaria, aunque no íntegra, en sociedades mercantiles.

Conforme con la descripción anterior, se presenta en la Tabla 2 la composición de Entes Locales en España correspondiente al 1 de enero de 2013.

Tabla 1. Enumeración de los Entes Locales

TIPOS DE ENTES NÚMERO Municipios 8.115 Ciudades con Estatuto de Autonomía (Ceuta y Melilla) 2 Provincias de Régimen Común2 38 Provincias de Régimen Foral 3 Islas3 11 Total según artículos 137 y 141 C.E. 8.169 Organismos autónomos, entidades públicas y sociedades 2.907 TOTAL ENTIDADES LOCALES TERRITORIALES 13.049

Mancomunidades, áreas metropolitanas, comarcas, agrupaciones de Municipios y Entidades menores (Art. 3.2 de LRHL) 4.880

Fuente: Datos procedentes de la Dirección General de Coordinación Financiera con las Entidades Locales. Elaboración propia.

Sin embargo, la importancia relativa de cada uno de los grupos que integran las Entidades Locales es muy diferente. Como recoge el Gráfico 1, del total de ingresos obtenidos en 2013, que ascendió a 67.313.577 miles de euros, un 69% corresponde a los Municipios y un 31% hace referencia al conjunto de Provincias e Islas.

2 El término Provincias no incluye aquellas Comunidades Autónomas uniprovinciales. 3 El concepto islas está compuesto por los 4 Consejos insulares de Baleares y los 7 Cabildos del archipiélago canario.

Financiación de la Entidades Locales Paloma Rubio Ruiz

9

Gráfico 1. Participación sobre el total nacional (Datos en miles de euros)

Fuente: Datos procedentes de la Dirección General de Coordinación Financiera con las Entidades Locales. Elaboración propia.

También podemos atender a la evolución que han seguido los gastos para obtener una mayor perspectiva del desarrollo del sector público local en los últimos años. Así, los siguientes datos ponen de manifiesto el efecto de la crisis económica atendiendo a la disminución interanual del gasto a partir de 2009 (Ver Tablas 2 y 3).

Tabla 2. Evolución de los gastos de los Entes Locales (Datos en miles de euros)

TIPO DE ENTE

TOTAL GASTOS 2004 2007 2009 2011 2013

Ayuntamientos 38.232.795 51.240.291 59.797.845 50.258.098 42.058.095

Diputación Reg. Común 5.199.306 6.073.262 6.688.713 6.430.851 5.716.413

Diputación Reg. Foral 10.549.025 14.363.510 13.037.142 13.065.344 12.671.594

Cabildos y Consejos insulares 1.747.443 2.217.548 2.113.235 1.924.197 1.830.822

TOTAL NACIONAL 55.728.568 73.894.610 81.636.935 71.678.490 62.276.925

Tabla 3. Evolución de los gastos en los Entes locales (Índices en base 2004)

TIPO DE ENTE

TOTAL GASTOS

2004 2007 2009 2011 2013

Ayuntamientos 100 134 156 131 110

Diputación Reg. Común 100 117 129 124 110

Diputación Reg. Foral 100 136 124 124 120 Cabildos y Consejos insulares 100 127 121 110 105

TOTAL NACIONAL 100 133 146 129 112

Fuente: Datos procedentes de la Dirección General de Coordinación Financiera con las Entidades Locales. Elaboración propia.

69%

9%

19% 3%

Ayuntamientos: 46.396.677

Provincias Régimen Común: 6.045.479

Provincias Régimen Foral: 12.997.592

Cabildos y Consejos Insulares: 1.873.829

Financiación de la Entidades Locales Paloma Rubio Ruiz

10

4.2. Ley reguladora de las Haciendas Locales

o Antecedentes históricos

La reforma de la financiación de los Entes Locales se produjo tras un largo periodo de transitoriedad en la actividad financiera del sector local, y las razones de su demora sólo se entienden a la luz del panorama socio-económico del Estado en el momento.

La entrada en vigor de la Constitución en el año 1978, conllevó un gran trabajo legislativo de diseño y realización del nuevo modelo de Estado. Entre otras cosas, la Carta Magna impulsaba el cambio de un sistema centralista y unitario a otro que partía del principio de autonomía, por lo que se concentró un gran esfuerzo en desarrollar el «Estado de las Autonomías» y se fue aplazando la reforma de las Haciendas Locales.

Acometida la tarea de creación del sistema de organización del Estado, finalmente se afrontó la misión pendiente con el sector local y se desarrolló la reforma a través de la Ley 7/1985, 2 de abril, reguladora de las Bases del Régimen Local. Con una visión amplia, esta Ley regulaba tan solo algunos aspectos generales de la actividad financiera local, y materializó los artículos 133.2 y 142 de la Constitución, que como ha quedado señalado anteriormente, albergan hoy los principios básicos de financiación de los Entes Locales.

Más tarde, se aprobó la Ley 39/1988, de 28 de diciembre, Reguladora de las Haciendas Locales, como complementaria a la mencionada LBRL. En ella se establecía la forma de financiación y obtención de recursos de los Entes Locales, además del sistema de régimen presupuestario y gasto público de los mismos. Esta Ley dotó de un mayor contenido a los principios de autonomía y suficiencia, de forma que se constituyeron como principios mutuamente complementarios.

Sin embargo, la tributación local descansaba sobre hechos imponibles rígidos, no siempre representativos del principio de capacidad económica, puesto que existen ciertos tributos como las tasas y las contribuciones especiales más identificados con el principio de beneficio. Un hecho que situaba a la Hacienda Local en cierta desventaja con respecto a la estatal (que se fundamenta en el principio de capacidad económica).

A través de la reforma llevada a cabo mediante la Ley 51/2002, de 27 de diciembre, se intentó paliar este problema con un cambio de índole tributaria y financiera. Por una parte fue objeto de reforma el modelo de participación en los tributos del Estado, para mantener y fortalecer la garantía del principio de suficiencia financiera de las Entidades Locales proclamado en la Constitución; y por otra, se incrementó la autonomía municipal en el ámbito de los tributos locales, de manera que los Ayuntamientos disponían de una mayor capacidad y margen de decisión, siempre dentro de los límites legalmente definidos en materias como la aplicación de los tipos impositivos o de los incentivos fiscales.

Financiación de la Entidades Locales Paloma Rubio Ruiz

11

Finalmente, como resultado de las sucesivas reformas, la legislación de las Haciendas Locales se refundió en el Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley Reguladora de Haciendas Locales (TRLRHL).

o Ámbito de aplicación

El TRLRHL salvaguarda la aplicación del régimen foral que comprenden los Territorios Históricos del País Vasco y Navarra, siendo unos regímenes especiales regulados en el Concierto Económico con el País Vasco y en el Convenio Económico con Navarra, respectivamente. Igualmente, será preciso tener en cuenta ciertas singularidades de tratamiento en cuanto a la aplicación de esta Ley en los Consejos y Cabildos Insulares, que tendrán los mismos recursos que la Ley reconoce a las Diputaciones Provinciales.

Asimismo, se han previsto regímenes especiales para las Ciudades de Ceuta y Melilla. En la primera se ha dictado la Ley 1/1995, de 13 de mayo, del Estatuto de Autonomía de Ceuta, y en la segunda, la Ley 2/1995, de 13 de mayo, del Estatuto de Autonomía de Melilla. Entre sus peculiaridades destacan sus recursos, que además de ser los comunes a cualquier otro Municipio, cuentan con ciertos impuestos cedidos de materias consideradas autonómicas en otras jurisdicciones, y con algunos impuestos sobre el consumo que corresponden al Estado.

o El sistema de financiación local en la actualidad

Hoy en día, la suficiencia de los Entes Locales se alcanza en gran medida gracias a las transferencias recibidas del Estado, de las Comunidades Autónomas y de otros Entes (Ver Tabla 4). Estos datos no sólo nos alejan del principio de descentralización que proclama la Constitución, sino que al provenir en gran medida del Estado (un 70% del total de transferencias), también nos diferencian de los modelos implantados en otros países europeos cuyos Gobiernos Centrales se hacen cargo de la financiación a nivel intermedio, siendo este último quién representa un papel fundamental en la organización local y sus transferencias. Este modelo europeo, lejano todavía en España, cobra más sentido atendiendo a la cercanía que tienen las Comunidades Autónomas con sus Entes Locales, de forma que les permite tener en cuenta las dispares circunstancias y naturalezas de cada uno.

Tabla 4. Fuentes de ingresos de los Entes Locales en 2013 (Datos en miles de euros)

TIPOS DE ENTES

Ingresos tributarios y

otros ingresos corrientes

Ingresos de capital

Transferencias corrientes y de capital

Total ingresos no financieros

Ayuntamientos 27.656.631 1.232.459 15.330.758 34,67% 44.219.849

Diputación Reg. Común 1.256.244 83.224 4.538.909 77,21% 5.878.377

Diputación Reg. Foral 12.217.678 11.619 429.533 3,39% 12.658.830

Consejos Insulares 48.010 5.280 382.359 87,77% 435.650

Cabildos Insulares 702.386 12.924 681.007 48,77% 1.396.316

TOTAL NACIONAL 41.880.950 1.345.506 21.362.567 33,07% 64.589.022

Fuente: Datos procedentes de la Dirección General de Coordinación Financiera con las Entidades Locales Elaboración propia.

Financiación de la Entidades Locales Paloma Rubio Ruiz

12

En línea con el problema presentado, la Hacienda Local está expuesta también al riesgo de padecer los efectos de una situación conocida como “clientelismo”, la cual surge cuando las transferencias condicionales son más beneficiosas para aquellas con mayor proximidad geográfica y política entre el gobierno que las aporta y el que las recibe.

4.3. Estructura de ingresos de los Entes Locales El artículo 2 del TRLRHL regula los recursos de todo tipo con los que cuenta la Hacienda

de las Entidades Locales, y son los que siguen:

a) Ingresos de derecho privado. Compuesto por los rendimientos y productos procedentes de su patrimonio, el importe obtenido en la enajenación de bienes en su propiedad y las adquisiciones a título de herencia, legado o donación.

b) Los tributos propios clasificados en tasas, contribuciones especiales, impuestos y los recargos exigibles sobre los impuestos de las Comunidades Autónomas o de otras Entidades Locales.

c) Las participaciones en los tributos del Estado y de las Comunidades Autónomas.

d) Las subvenciones y transferencias. Fundamentalmente provienen del Estado, la Comunidad Autónoma a la que pertenece el Ente Local o de la Unión Europea, y tienen como fin la financiación de determinadas obras y servicios. Las subvenciones son de carácter condicionado, es decir, cuentan con un destino específico (según cita el artículo 40 del TRLRHL) y deben dedicarse únicamente al fin con el que se concedieron, excepto el caso de que se den sobrantes no reintegrables que no tenían un fin asociado. Un ejemplo son las subvenciones concedidas a una entidad local, cualquiera sea su forma de gestión, que tengan a su cargo el servicio de transporte colectivo urbano.

e) Recursos percibidos en concepto de precios públicos. Entendidos como aquellos ingresos por parte de la Administración Pública que cobra a cambio de prestar un servicio, sin tratarse de una prestación exclusivamente pública, sino que también existirán ofertas por parte del sector privado.

f) Operaciones de crédito. Hacen referencia a los préstamos, cualquiera sea su naturaleza, que pueden obtener las Entidades Locales; y también al compromiso al que las mismas pueden someter a su crédito concediendo avales a terceros.

g) El producto de las multas y sanciones en el ámbito de sus competencias.

h) Las demás prestaciones de derecho público.

Financiación de la Entidades Locales Paloma Rubio Ruiz

13

Atendiendo a si los recursos cuentan o no con carácter tributario, podemos hacer la clasificación expuesta en el Gráfico 2, que aunque es común a todos los Entes Locales, veremos más adelante como cada uno de ellos presenta especialidades propias.

Gráfico 2. Sistema de financiación de los Entes Locales

Elaboración propia

Asimismo, en los Presupuestos de los Entes Locales encontramos las fuentes mencionadas anteriormente clasificadas por Capítulos en función de su naturaleza económica, diferenciando así entre operaciones financieras (Capítulos VII y IX) y operaciones no financieras, entre las que se distinguen las operaciones corrientes (Capítulos I a V), de las de capital (Capítulos VI y VII). (Ver Gráfico 3).

Gráfico 3. Clasificación económica de ingresos

Sistema de financiación de los

Entes Locales

Recursos tributarios

Tributos propios

Tasas

Contribuciones especiales

Impuestos Recargos sobre impuestos de las CC. AA. o de otros entes locales

Participación en los tributos del Estado

Recursos no tributarios

Subvenciones y transferencias

Precios públicos

Operaciones de crédito

Otros recursos

INGRESOS TOTALES

Operaciones no financieras

Operaciones Corrientes

I. Impuestos directos

II. Impuestos indirectos

III. Tasas y otros

ingresos

IV. Transferencias

corrientes V. Ingresos

Patrimoniales

Operaciones de Capital

VI. Enajenación

de Inversiones

VII. Transferencias

de Capital

Operaciones financieras

VIII. Activos

Fiancieros IX. Pasivos Financieros

Financiación de la Entidades Locales Paloma Rubio Ruiz

14

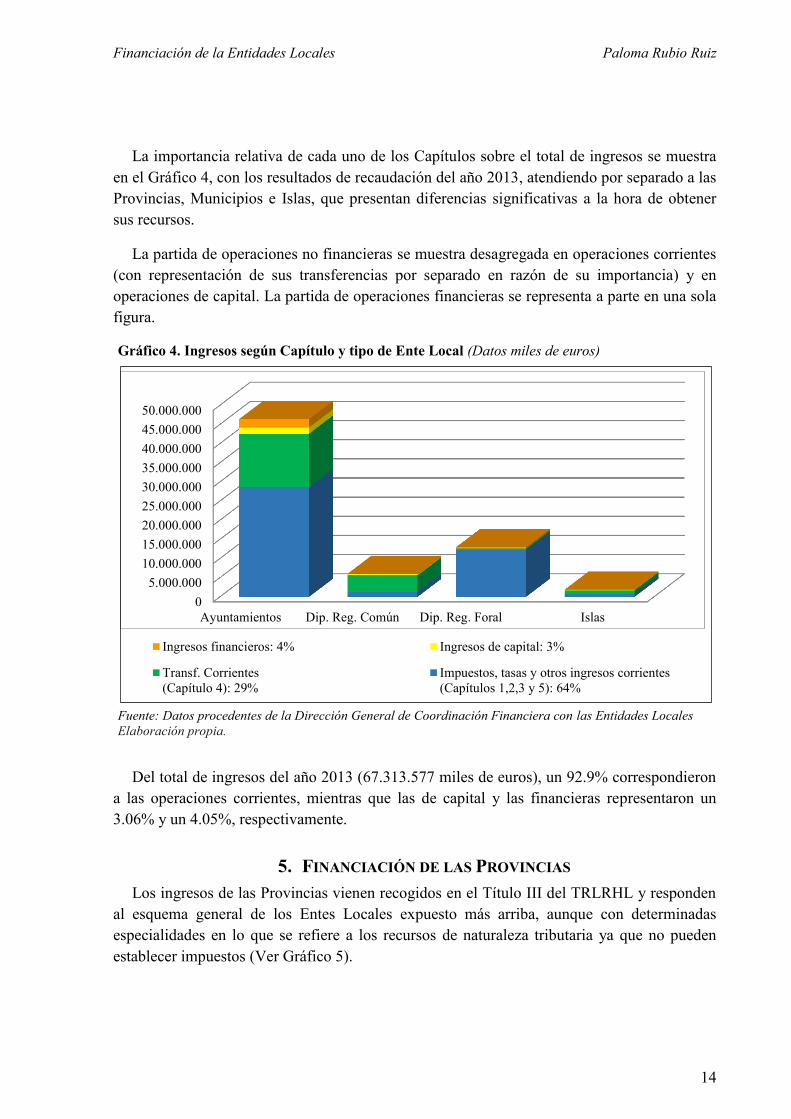

La importancia relativa de cada uno de los Capítulos sobre el total de ingresos se muestra en el Gráfico 4, con los resultados de recaudación del año 2013, atendiendo por separado a las Provincias, Municipios e Islas, que presentan diferencias significativas a la hora de obtener sus recursos.

La partida de operaciones no financieras se muestra desagregada en operaciones corrientes (con representación de sus transferencias por separado en razón de su importancia) y en operaciones de capital. La partida de operaciones financieras se representa a parte en una sola figura.

Gráfico 4. Ingresos según Capítulo y tipo de Ente Local (Datos miles de euros)

Fuente: Datos procedentes de la Dirección General de Coordinación Financiera con las Entidades Locales Elaboración propia.

Del total de ingresos del año 2013 (67.313.577 miles de euros), un 92.9% correspondieron a las operaciones corrientes, mientras que las de capital y las financieras representaron un 3.06% y un 4.05%, respectivamente.

5. FINANCIACIÓN DE LAS PROVINCIAS Los ingresos de las Provincias vienen recogidos en el Título III del TRLRHL y responden

al esquema general de los Entes Locales expuesto más arriba, aunque con determinadas especialidades en lo que se refiere a los recursos de naturaleza tributaria ya que no pueden establecer impuestos (Ver Gráfico 5).

05.000.000

10.000.00015.000.00020.000.00025.000.00030.000.00035.000.00040.000.00045.000.00050.000.000

Ayuntamientos Dip. Reg. Común Dip. Reg. Foral Islas

Ingresos financieros: 4% Ingresos de capital: 3%

Transf. Corrientes(Capítulo 4): 29%

Impuestos, tasas y otros ingresos corrientes(Capítulos 1,2,3 y 5): 64%

Financiación de la Entidades Locales Paloma Rubio Ruiz

15

Gráfico 5. Recursos de financiación de las Provincias

Elaboración propia

En los Presupuestos Locales, que corresponden a 20154, los ingresos de las Provincias alcanzaron 22.309.385 miles de euros (un 33% del total).

5.1. Recursos tributarios A continuación se presenta la partida de recursos tributarios, considerada la más

significativa de los ingresos provinciales (en el año 2015 constituyó un 70% del total).

o Tributos propios

Las Provincias no tienen poder para establecer impuestos, pero sí tienen capacidad de recaudación a través de las tasas y las contribuciones especiales, que se recogen en los artículos 132 y 133 del TRLRHL, respectivamente.

Tasas Las Provincias pueden establecer tasas por la prestación de servicios y por el uso privativo

de bienes de dominio público provincial. Por ejemplo, en la publicación del “Boletín Oficial” de la Provincia, tienen capacidad de establecer y exigir tasas y precios por la suscripción, la venta de ejemplares, y la introducción de anuncios y edictos.

Contribuciones especiales Las Diputaciones Provinciales pueden establecer y exigir contribuciones especiales por la

realización de obras y la creación o ampliación de servicios, siempre respetando las normas que señala a este respecto el Capítulo III del Título I del TRLRHL.

4 Datos extraídos de la Oficina Virtual para la Coordinación financiera con las Entidades Locales, presupuestos del ejercicio 2015.

Sistema de financiación de las Provincias

Recursos tributarios

Tributos propios Tasas

Contribuciones especiales Recargo sobre el

IAE

Participación en los tributos del Estado

Recursos no tributarios

Subvenciones

Precios públicos

Otros recursos

Financiación de la Entidades Locales Paloma Rubio Ruiz

16

o Recargos de las Provincias

De acuerdo con el artículo 134 del TRLRHL, las Provincias pueden establecer un recargo sobre el Impuesto de Actividades Económicas.

El recargo sobre el IAE es un porcentaje que no podrá superar el 40% y que se aplica sobre las cuotas municipales, previamente modificadas por el coeficiente de ponderación dispuesto en el artículo 86 del TRLRHL. El recargo seguirá la normativa prevista para este impuesto y su gestión se llevará a cabo por la entidad a la que esté adjudicado.

o Participación en los tributos del Estado

A través de la participación en los tributos del Estado, quedan cedidos porcentajes de los mismos que oscilan del 1% al 3% aproximadamente, y las bases sobre las que se aplican se establecen atendiendo al artículo 113 de TRLRHL. Igualmente, no podrán asumir la facultad de gestión de los tributos cedidos, cuya titularidad y ejercicio pertenece exclusivamente al Estado.

La cesión de tributos a las Provincias se lleva a cabo en la recaudación del Impuesto sobre la Renta de las Personas Físicas, el Impuesto sobre el Valor Añadido, y los Impuestos Especiales sobre la Cerveza, sobre el Vino y Bebidas Fermentadas, sobre Productos Intermedios, sobre el Alcohol y Bebidas Derivadas, sobre Hidrocarburos y sobre las Labores del Tabaco.

Además, existe otra forma de ingreso, en este caso derivado del fondo complementario de financiación, cuya finalidad es garantizar los ingresos que hubiera significado la aplicación de la regulación vigente antes de la entrada en vigor del nuevo modelo de financiación. La participación en este fondo se establece de acuerdo con el artículo 119 del TRLRHL.

Existe además un crédito especial para mantenimiento de centros sanitarios de carácter no quiropráctico, la cantidad de estas dotaciones se determinan cada ejercicio aplicando el índice correspondiente al año base.

5.2. Recursos no tributarios

o Subvenciones

De las subvenciones destaca el carácter condicionado de su destino, puesto que una vez asignadas, sólo cabe utilizarlas para el fin con el que fueron concedidas. En esta partida son relevantes las subvenciones que reciben las Diputaciones Provinciales para financiar los Planes de cooperación a las obras y servicios de competencia municipal, según dicta el artículo 147 del TRLRHL.

o Precios públicos

Siguiendo el principio del beneficio, las Provincias pueden establecer y exigir precios públicos por la prestación de servicios o la realización de las actividades que tienen a su cargo. El pago puede realizarse en efectivo o mediante efectos timbrados, y las condiciones de su aplicación se recogen en la Ley 8/1989, de 13 de abril, de Tasas y Precios Públicos.

Financiación de la Entidades Locales Paloma Rubio Ruiz

17

o Otros recursos

Las Diputaciones Provinciales cuentan con otra serie de recursos además de los descritos anteriormente. Este es el caso cuando gestionan servicios que son competencia de las Comunidades Autónomas, de modo que existe una regulación para fijar módulos de funcionamiento y financiación, y niveles de rendimiento mínimo, en función de los cuáles se concederán las cuantías pertinentes.

Además, cuando las Diputaciones se encargan de recaudar el IBI y el IAE, pueden establecer con cualquiera de las entidades enunciadas en el artículo 48 operaciones especiales de tesorería, pudiendo adelantar a los Municipios hasta el 75 por ciento anual del importe de dichas recaudaciones. Estas operaciones deberán cancelarse antes de finalizar el ejercicio correspondiente, no se consideran carga financiera para las Provincias y no se computarán según los límites indicados en los artículos 51, 52 y 54 del TRLRHL.

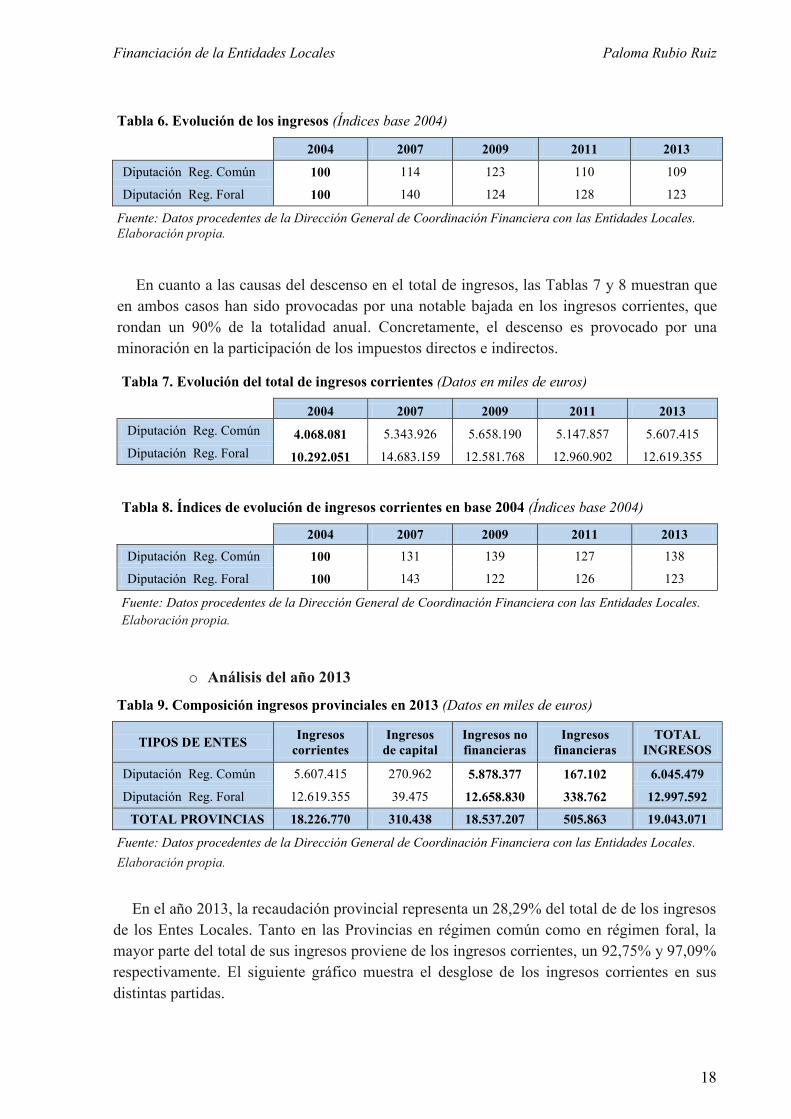

5.3. La recaudación provincial en cifras A continuación, se expone la composición de los ingresos arriba descritos de forma más

gráfica y siguiendo la clasificación económica como se presenta en los Presupuestos anuales. De esta forma, se diferencian la recaudación con de origen no financiero (ingresos corrientes y de capital), de aquella con origen financiero; a la vez que se contrastan los datos de las diputaciones provinciales en régimen común con aquellos de las que se encuentran en régimen foral. A este respecto, es conveniente tener en cuenta el número de diputaciones, 38 y 3 respectivamente; y que estas últimas cuentan con un régimen especial al tratarse de territorios históricos, lo que les dota de una mayor competencia para gestionar sus impuestos.

Se presentan datos en dos vertientes, por un lado la evolución entre 2004 y 2013 y por otro el detalle de los ingresos de 2013.

o Evolución 2004-2013

Las Tablas 5 y 6 recogen la evolución del total de los ingresos de la Hacienda provincial hasta 2013 y el porcentaje de variación anual con respecto a 2004. Así, estos datos desvelan los efectos de la crisis acaecida en los últimos años en ambos tipos de Provincias, aunque se dieron en distintos momentos del tiempo: a partir de 2009 para las Diputaciones en régimen común y 2007 para las forales.

Tabla 5. Evolución del total de ingresos provinciales (Datos en miles de euros)

2004 2007 2009 2011 2013

Diputación Reg. Común 5.529.799 6.299.630 6.782.721 6.074.064 6.045.479

Diputación Reg. Foral 10.587.651 14.871.118 13.082.216 13.546.552 12.997.592

Financiación de la Entidades Locales Paloma Rubio Ruiz

18

Tabla 6. Evolución de los ingresos (Índices base 2004)

2004 2007 2009 2011 2013

Diputación Reg. Común 100 114 123 110 109

Diputación Reg. Foral 100 140 124 128 123

Fuente: Datos procedentes de la Dirección General de Coordinación Financiera con las Entidades Locales. Elaboración propia.

En cuanto a las causas del descenso en el total de ingresos, las Tablas 7 y 8 muestran que en ambos casos han sido provocadas por una notable bajada en los ingresos corrientes, que rondan un 90% de la totalidad anual. Concretamente, el descenso es provocado por una minoración en la participación de los impuestos directos e indirectos.

Tabla 7. Evolución del total de ingresos corrientes (Datos en miles de euros)

2004 2007 2009 2011 2013 Diputación Reg. Común 4.068.081 5.343.926 5.658.190 5.147.857 5.607.415 Diputación Reg. Foral 10.292.051 14.683.159 12.581.768 12.960.902 12.619.355

Tabla 8. Índices de evolución de ingresos corrientes en base 2004 (Índices base 2004)

2004 2007 2009 2011 2013 Diputación Reg. Común 100 131 139 127 138

Diputación Reg. Foral 100 143 122 126 123

Fuente: Datos procedentes de la Dirección General de Coordinación Financiera con las Entidades Locales. Elaboración propia.

o Análisis del año 2013

Tabla 9. Composición ingresos provinciales en 2013 (Datos en miles de euros)

TIPOS DE ENTES Ingresos corrientes

Ingresos de capital

Ingresos no financieras

Ingresos financieras

TOTAL INGRESOS

Diputación Reg. Común 5.607.415 270.962 5.878.377 167.102 6.045.479

Diputación Reg. Foral 12.619.355 39.475 12.658.830 338.762 12.997.592

TOTAL PROVINCIAS 18.226.770 310.438 18.537.207 505.863 19.043.071

Fuente: Datos procedentes de la Dirección General de Coordinación Financiera con las Entidades Locales. Elaboración propia.

En el año 2013, la recaudación provincial representa un 28,29% del total de de los ingresos de los Entes Locales. Tanto en las Provincias en régimen común como en régimen foral, la mayor parte del total de sus ingresos proviene de los ingresos corrientes, un 92,75% y 97,09% respectivamente. El siguiente gráfico muestra el desglose de los ingresos corrientes en sus distintas partidas.

Financiación de la Entidades Locales Paloma Rubio Ruiz

19

Gráfico 6. Ingresos corrientes de las Provincias en 2013 (Datos en miles de euros)

Fuente: Datos procedentes de la Dirección General de Coordinación Financiera con las Entidades Locales.

Elaboración propia.

Como se aprecia, una de las principales diferencias es que para las Provincias en régimen común cerca de un 77% de ingresos provienen de las transferencias corrientes, mientras que para aquellas en régimen foral la principal fuente de ingresos es la de impuestos directos e indirectos.

En lo que a los ingresos de capital se refiere, en ambos casos las transferencias de capital suponen cerca de un 95% de los mismos.

Los ingresos financieros con los que cuentan las Provincias tan sólo representan un 2,98% en aquellas en régimen común y un 3,11% en el caso de los regímenes forales.

5.4. Debate sobre las Diputaciones Provinciales El principal objetivo de las Diputaciones provinciales es prestar servicios públicos (tales

como el agua potable, recogida de residuos o bomberos) a aquellos pequeños Municipios de menos de 20.000 habitantes; y distribuir fondos estatales para sus infraestructuras. No obstante, en los últimos años han ido sucediéndose problemas relacionados con la falta de transparencia en su forma de administración, un hecho que unido al proceso de elección de sus diputados (que no se lleva a cabo directamente sino a través de comicios municipales) han provocado que la existencia de las Diputaciones provinciales se haya puesto en tela de juicio.

En la actualidad, las Diputaciones provinciales están siendo objeto de numerosos debates, el posible acuerdo de investidura unos meses atrás entre Pedro Sánchez y Albert Rivera, significaba la supresión de las Diputaciones en régimen común y su transformación en consejos provinciales de alcaldes. A pesar de la radicalidad de la propuesta, estas fuerzas políticas no son las únicas en España que abogan por un cambio en la forma en que se organizan las Administraciones públicas del país.

0

2.000.000

4.000.000

6.000.000

8.000.000

10.000.000

12.000.000

14.000.000

Dip. Reg. Común Dip. Reg. Foral

Ingresos patrimoniales: 0,45%(Capítulo 5)

Transf. Corrientes: 25,63%(Capítulo 4)

Tasas y otros ingresos: 4,7%(Capítulo 3)

Impuestos indirectos: 34,56%(Capítulo 2)

Impuestos directos: 34,66%(Capítulo 1)

Financiación de la Entidades Locales Paloma Rubio Ruiz

20

Los economistas Jaime Castellano y Rafael Rivera publicaron en mayo del 2016 un estudio denominado “Coste y utilidad de las Diputaciones provinciales: claves para un debate necesario”. A través de un detallado análisis, los autores llegaban a la conclusión de que suprimir las Diputaciones supondría un ahorro de unos 600 millones de euros, pero añadían que en tal caso siempre sería necesario salvaguardar los servicios que hoy prestan a poblaciones de menos de 20.000 habitantes, garantizando su mantenimiento básico y bienestar.

Este estudio pone en relevancia el total de gasto que alcanzaron las 38 Diputaciones provinciales en régimen común en 2015. De los 6.358 millones del total de gasto, más de un 37% de esa cantidad era destinado a sufragar los gastos propios de la estructura de la institución y los sueldos de los diputados y funcionarios, que hoy forman una planilla que supera los 60.000 empleados.

El Gráfico 7 muestra el desglose de gastos de las Diputaciones provinciales en régimen común del año 2015.

Gráfico 7. Gastos de las Diputaciones provinciales en 2015 (Datos en millones de euros)

Fuente: fundación ¿hay derecho? Elaboración propia.

Así, las siguientes palabras forman parte de la síntesis que ambos realizan sobre su trabajo:

“Las conclusiones del estudio apuntan a un muy disperso y desigual funcionamiento de estas entidades, a la irracionalidad de las políticas públicas que diseñan y ejecutan, a su difícil encaje territorial y, en definitiva, a la conveniencia de abordar al menos una reforma en profundidad de estas instituciones”.

6. FINANCIACIÓN DE LOS MUNICIPIOS Los Municipios son los Entes Locales más importantes en razón de los servicios públicos

que ponen a disposición de los ciudadanos. Muestra de su relevancia es que en el año 2015 sus ingresos supusieron un 66% del total de recaudación de los Entes Locales.

37%

7% 10%

17%

16%

13% Actuaciones de carácter general:2377,9Deuda pública: 442,8

Servicios públicos básicos: 647,9

Actuaciones de protección ypromoción social: 1050,8Actuaciones de carácter económico:1027,5Producción de bienes públicos decarácter preferente: 810,7

Financiación de la Entidades Locales Paloma Rubio Ruiz

21

Los ingresos de los Municipios vienen recogidos en el Título II del TRLRHL y responden al esquema general de los Entes Locales expuesto más arriba, aunque con determinadas especialidades en lo que se refiere a los recursos de naturaleza tributaria.

La clasificación de los recursos puede hacerse, como se expone a continuación, atendiendo a la naturaleza tributaria o no de los mismos. Más adelante también veremos la clasificación económica tal y como se presenta en los Presupuestos anuales.

6.1. Recursos tributarios de los Municipios Dentro de los recursos tributarios, el Gráfico 8 muestra la distinción que podemos hacer en

función de si se trata de tributos de carácter propio o de participaciones en los estatales. A su vez, revela que estas vertientes se desglosan en cinco recursos de distinta naturaleza, de forma que obtenemos una radiografía completa de las distintas fuentes de financiación tributarias con las que cuentan los Municipios.

Gráfico 8. Recursos tributarios de los Municipios

Elaboración propia.

A) Tributos Propios

En respuesta a la falta de poder legislativo de los Entes Locales, el artículo 106.2 de la Ley 7/1985, de 2 de abril, reguladora de las Bases de Régimen Local, cita que los Entes Locales ejercerán su potestad reglamentaria en materia tributaria a través de ordenanzas fiscales para regular sus tributos propios; y de ordenanzas generales para su gestión, recaudación e inspección.

Se consideran como tributos propios de los Municipios los siguientes:

o Tasas

Son tributos cuyo hecho imponible emana ante dos circunstancias distintas, que son la utilización privativa o aprovechamiento especial del espacio público local; y ante una determinada actividad administrativa o servicio público local, que afecta o beneficia de forma particular a sujetos pasivos ante uno de estos casos:

RECURSOS TRIBUTARIOS

A) Tributos propios

Tasas

Contribuciones Especiales

Impuestos

B) Participación en los tributos del Estado

Municipios capitales de Provincia, de CCAA., o

población > 75.000

Otros Municipios

Financiación de la Entidades Locales Paloma Rubio Ruiz

22

Que los administrados no lo hayan solicitado voluntariamente, sino que venga impuesta por disposiciones legales o reglamentarias; o cuando los bienes, servicios o actividades requeridos sean imprescindibles para la vida privada o social del solicitante.

Que no se realicen por el sector privado.

Sirvan como ejemplos de tasas derivadas de la contraprestación de servicios: el suministro de agua, servicio de alcantarillado, servicio de extinción de incendios, de derecho de examen, o la tramitación de licencias, entre otros.

Ejemplos de tasas derivadas de la utilización privativa del dominio público local serían: la de terrazas y veladores, por instalación de barracas y casetas de venta, la de entrada de vehículos en la acera (vados)

o Contribuciones especiales

Son tributos de carácter finalista en los que el obligado tributario se ve beneficiado (normalmente sin previa demanda) por una ampliación de los servicios públicos o una determinada obra, en cualquier caso realizada por la Administración Pública. El sujeto paga una contribución especial por el rendimiento adicional obtenido, y el producto de su recaudación se destinará íntegramente a sufragar los gastos de la obra o establecimiento del servicio por cuya razón hubiesen sido exigidas.

Algunas de las circunstancias en las que el Ayuntamiento podrá imponer contribuciones especiales son la apertura o ampliación de calles y plazas, la pavimentación de calzadas, la instalación o renovación de redes de distribución de agua, establecimiento o sustitución de redes para la distribución de energía eléctrica, o por la plantación de arbolado en calles y plazas.

o Impuestos

Son el tributo por excelencia puesto que constituye el mayor ingreso para las arcas municipales. Su hecho imponible serán los negocios, actos o circunstancias que pongan de manifiesto la capacidad económica del contribuyente. La capacidad económica se manifiesta a través de la obtención y gasto de la renta, la circulación de bienes o la titularidad de patrimonio. Más adelante, se ofrece una descripción detallada de cada impuesto local y su evolución durante los últimos años.

Financiación de la Entidades Locales Paloma Rubio Ruiz

23

B) Participación en los tributos del Estado

Con arreglo al artículo 111 del TRLRHL se estable una distinción subjetiva entre los tipos de Municipios:

o Municipios que son capital de Provincia o de Comunidad Autónoma, o que cuentan con una población superior a 75.000 habitantes

Los Municipios incluidos en este apartado cuentan con un mecanismo de cesión del rendimiento de determinados tributos del Estado, partes de ciertos impuestos que no hayan sido cedidas previamente a las Comunidades Autónomas. Debe destacarse que la cesión comprende un porcentaje de la recaudación tributaria, sin posibilidad de asumir el poder de gestión sobre el impuesto.

Estos tributos cedidos parcialmente son el Impuesto sobre la Renta de las Personas Físicas, el Impuesto sobre el Valor Añadido (producido en su territorio), y los Impuestos Especiales sobre la fabricación del alcohol, hidrocarburos y labores de tabaco.

Los porcentajes que quedan cedidos a los Municipios están expuestos en el artículo 112 del TRLRHL, y oscilan entre el 1% y el 3%, dependiendo del impuesto. Las bases sobre los que se aplican se determinan con arreglo al artículo 113 de la misma Ley.

Aparte de la cesión de impuestos, los Municipios englobados en esta clasificación participan en la distribución del Fondo Complementario de Financiación, regulado en los artículos 118 y siguientes del TRLRHL.

o Otros Municipios

El resto de Municipios no participan en los ingresos del Estado a través de la cesión de tributos, sino por medio de un fondo creado en 2004 que se distribuye en función de la población, del esfuerzo fiscal medio de cada Municipio y de la capacidad tributaria según los términos establecidos en las Leyes de Presupuestos Generales del Estado.

Por su parte, dentro de este grupo destacan los denominados “Municipios turísticos”, entendidos como aquellos que no cumpliendo con los requisitos para entrar en la participación de impuestos estatales, tienen una población superior a los 20.000 habitantes, y cuyo número de viviendas de segunda residencia supera al de viviendas principales. Estos cuentan con normas propias de participación en el mencionado fondo, de forma que una parte de lo que les corresponde se sustituye por un porcentaje de cesión de los Impuestos sobre Hidrocarburos y sobre las Labores del Tabaco.

6.2. Impuestos de los Municipios Las Entidades Locales tienen capacidad de gestión, recaudación e inspección de sus

tributos propios, función que ejercen de acuerdo con las normas generales recogidas en la Ley 58/2003, de 17 diciembre, General Tributaria, y de los reglamentos que la desarrollan (artículos 10, 11 y 12 del TRLRHL). El propio TRLRHL crea cinco impuestos de los cuales tres son de exacción obligatoria y dos de exacción voluntaria:

Financiación de la Entidades Locales Paloma Rubio Ruiz

24

Gráfico 9. Clasificación de impuestos municipales

Elaboración propia.

La propia Ley dota de capacidad normativa a los Entes Locales en materia de tipos de gravamen y coeficientes, respetando siempre los márgenes establecidos por la misma. En el Anexo III se expone el uso que las distintas capitales de Comunidad Autónoma (en orden de menor a mayor PIB por habitante) han hecho de esta competencia en el año 2015.

A) De exacción obligatoria

Son de exacción obligatoria aquellos exigidos en todo el territorio español sin necesidad de aceptación de su imposición (exceptuando las especialidades forales).

o Impuesto sobre Bienes Inmuebles (IBI)

Este impuesto figura en el TRLRHL en los artículos del 60 al 77. Sus antecedentes son la Contribución Territorial Rústica y la Contribución Territorial Urbana, que gravaban la renta5 y que con la reforma de 1978 quedaron cedidas a las Corporaciones Locales. Estos tributos quedaron derogados por la LRHL y se introdujo en su lugar el IBI.

Es un tributo directo, real, objetivo y periódico que grava la propiedad de bienes inmuebles, su hecho imponible se expresa en el artículo 61.1 del TRLRHL como sigue:

“1. Constituye el hecho imponible del impuesto la titularidad de los siguientes derechos sobre los bienes inmuebles rústicos y urbanos y sobre los inmuebles de características especiales:

a) De una concesión administrativa sobre los propios inmuebles o sobre los servicios públicos a que se hallen afectos.

b) De un derecho real de superficie. c) De un derecho real de usufructo. d) Del derecho de propiedad.

5 Aunque las Contribuciones Territoriales gravaban la renta, antiguamente se sometía a gravamen la renta potencial o presunta, cifrada en un porcentaje (4%) del valor catastral del inmueble.

IMPUESTOS MUNICIPALES

A) De exacción obligatoria

Impuesto sobre Bienes Inmuebles (IBI)

Impuesto sobre Actividades Económicas (IAE)

Impuesto sobre Vehículos de Tracción Mecánica (IVTM)

B) De exacción voluntaria

Impuesto sobre Construcciones, Instalaciones y Obras (ICIO)

Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana (IIVTNU)

Financiación de la Entidades Locales Paloma Rubio Ruiz

25

2. La realización del hecho imponible que corresponda de entre los definidos anteriormente por el orden en él establecido determinará la no sujeción del inmueble a las restantes modalidades”

Las normas reguladoras del Catastro Inmobiliario diferencian entre inmuebles rústicos, urbanos y de características especiales.

Los sujetos pasivos de este impuesto son las personas físicas y jurídicas, herencias yacientes, comunidades de bienes y otras entidades que, carentes de personalidad jurídica, ostenten la titularidad del derecho que en cada caso sea constitutivo del hecho imponible de este impuesto.

La base imponible será el valor catastral de los bienes inmuebles, que podrá ser objeto de revisión y actualización a lo largo del tiempo.

Como se expone más adelante en el Anexo III, cada Municipio aprobará los tipos que aplicará en el ejercicio en función de la naturaleza del inmueble, siempre respetando los límites que impone la Ley a este respecto.

La cuota íntegra se obtiene aplicando el tipo de gravamen sobre la base liquidable, y pasará a ser la cuota líquida una vez aplicadas las bonificaciones.

La exacción del tributo es tarea del Municipio en el que esté situado el inmueble, y se exige anualmente, devengándose el primer día del periodo impositivo, que coincide con el año natural.

Como muestra la Tabla 10, el IBI ha experimentado un progresivo crecimiento interanual, de forma que hoy es el impuesto local por excelencia. Esto se explica por el notable aumento de edificaciones, que a su vez provocó el estallido de la burbuja inmobiliaria y el desplome de precios del sector a partir del 2007.

Tabla 10. Evolución del IBI hasta el 2013 (Datos en miles de euros y números índice)

AÑO 2004 2007 2009 2011 2013

IBI 6.029.061 8.048.396 10.003.978 11.401.727 12.830.748

Índice base 2004 100 133 166 189 213

Fuente: Datos procedentes de la Dirección General de Coordinación Financiera con las Entidades Locales. Elaboración propia.

o Impuesto sobre Actividades Económicas (IAE)

El origen de este impuesto reside en varias licencias de carácter estatal, que pasaron al ámbito municipal en 1978 y que más adelante, a través de la LRHL, se unificaron en una sola figura tributaria. Algunas de ellas eran la Licencia Fiscal de Actividades Comerciales e Industriales, la Licencia Fiscal de Actividades Profesionales y Artísticas, el Impuesto Municipal sobre la Publicidad, el Impuesto Municipal sobre Radiación y el Impuesto

Financiación de la Entidades Locales Paloma Rubio Ruiz

26

Municipal sobre Gastos Suntuarios (excepto en la modalidad que grava el aprovechamiento de cotos de caza y pesca).

Este tributo entró en vigor en el año 1992, y es de carácter real, objetivo y periódico. Asimismo, su finalidad no es sólo recaudatoria, también tiene una función censal, que aunque haya perdido importancia en los últimos años, en sus comienzos era una de las principales utilidades del mismo.

Está regulado en Real Decreto Legislativo 1175/1990, de 28 de septiembre, regulador de las tarifas e Instrucción del IAE, que con carácter general6, define el ámbito y la forma de aplicación del impuesto.

El hecho imponible lo constituye el mero ejercicio de las actividades empresariales, profesionales y artísticas, siempre que se realicen en territorio nacional. Las tarifas se subdividen en Divisiones, Agrupaciones, Grupos y Epígrafes.

A partir de 2003 están exentas las personas físicas y las entidades cuya cifra de negocios no supere el millón de euros.

Los sujetos pasivos son aquellas personas físicas o jurídicas y entidades mencionadas en el artículo 35.4 de la Ley General Tributaria, que realicen cualquiera de las actividades que originan el hecho imponible, además de las UTES y las Agrupaciones de Interés económico. El periodo impositivo es el año natural y se devenga el día 1 de enero.

La siguiente tabla muestra que el IAE es un impuesto en relación directa con la situación económica de cada momento. Así, ha padecido los efectos de la crisis y la escasez de movimiento empresarial en España durante los últimos años, y a partir del 2010 (en el que se dio un crecimiento del 25% respecto al 2004) no se ha vuelto a dar incremento interanual, de forma que todavía la recaudación en 2013 experimentó un descenso con respecto a la del 2011 y 2012.

Tabla 11. Evolución del IAE hasta el 2013 (Datos en miles de euros y números índice)

AÑO 2004 2007 2009 2011 2013

IAE 1.239.034 1.455.262 1.536.630 1.524.174 1.376.178

Índice base 2004 100 117 124 123 111

Fuente: Datos procedentes de la Dirección General de Coordinación Financiera con las Entidades Locales. Elaboración propia.

6 El Real Decreto Legislativo 1259/1991, de 2 de agosto, regula la actividad ganadera independiente, y el Real Decreto 243/2995, de 17 de febrero, contiene las normas para la gestión del IAE y regula la delegación de competencias en materia de gestión censal.

Financiación de la Entidades Locales Paloma Rubio Ruiz

27

o Impuesto sobre Vehículos de Tracción Mecánica (IVTM) El IVTM debe su origen al Impuesto Municipal sobre la Circulación, que fue establecido

cuando la industria del automóvil cobró mayor importancia en el panorama nacional durante los años sesenta y setenta, y se desarrolló a través de la Ley 41/1975, de 19 de noviembre.

Es un impuesto directo, real, periódico y de cuota fija que se regula en los artículos 92 y siguientes del TRLRHL, y se complementa con el desarrollo reglamentario recogido en el Real Decreto 1576/1989, 22 de diciembre, por el que se dictan normas para la aplicación del IVTM.

El hecho imponible del impuesto viene definido por la titularidad de vehículos de tracción mecánica aptos para circular por las vías públicas, entendidos como tales aquellos autopropulsados (por ejemplo, turismos, camiones y autobuses), y también los elementos accesorios a éstos susceptibles de aumentar su utilidad o capacidad (por ejemplo, un remolque).

Son sujetos pasivos las personas físicas o jurídicas y las entidades del artículo 35.4 de la Ley General Tributaria, a cuyo nombre conste el vehículo en el permiso de circulación. La cuota dependerá del tipo de vehículo, su potencia, plazas o carga útil, y también estará en función de los caballos fiscales7 del mismo. El impuesto se devenga el primer día del periodo impositivo, que coincide con el año natural, salvo que sea la primera adquisición del vehículo (el período comenzará el día que se produzca la adquisición).

Tabla 12. Evolución del IVTM hasta el 2013 (Datos en miles de euros y números índice)

AÑO 2004 2007 2009 2011 2013

IVTM 1.924.800 2.284.858 2.452.054 2.436.843 2.264.105

Índice base 2004 100 119 127 127 118

Fuente: Datos procedentes de la Dirección General de Coordinación Financiera con las Entidades Locales. Elaboración propia.

B) De exacción voluntaria o facultativos

Pueden ser establecidos o no por el Municipio según su voluntad.

o Impuesto sobre Construcciones, Instalaciones y Obras (ICIO)

El origen de este impuesto reside en una tasa por licencia de obras, que a través de su regulación mediante ordenanzas fiscales era considerada un impuesto. Esta práctica abusiva, objeto de sucesivas críticas doctrinales, hizo que el legislador en 1988 pusiera fin a dicha tasa y creara lo que hoy conocemos como el ICIO, que servía como vestidura legal y era respetuosa del principio de reserva de ley.

7 Los caballos fiscales se entienden como “CF” en el Anexo III, cuando se muestran las distintas tarifas

establecidas según capital de Comunidad Autónoma para 2015.

Financiación de la Entidades Locales Paloma Rubio Ruiz

28

Es un impuesto indirecto que grava la capacidad de consumo y su aplicación viene definida en los artículos 100 a 103 del TRLRHL. Su hecho imponible lo constituye la realización de cualquier construcción, instalación u obra dentro del ámbito municipal para la que sea necesaria una licencia de obra. Su sujeto pasivo son las personas (físicas o jurídicas) o entidades, que sean dueños de obra, propietarios o no del inmueble.

La base imponible es el coste real y efectivo de la construcción, instalación u obra, entendido como tal el coste de ejecución material. La cuota es el resultado de aplicar a dicha base el tipo de gravamen que haya fijado el Ayuntamiento, con un máximo del 4%. El impuesto se devenga en el momento de comenzarse la construcción, instalación u obra.

La Tabla 13 refleja la evolución del impuesto en los últimos años.

Tabla 13. Evolución del ICIO hasta el 2013 (Datos en miles de euros y números índice)

AÑO 2004 2007 2009 2011 2013

ICIO 1.872.734 2.394.402 589.299 864.226 475.479

Índice base 2004 100 128 31 46 25

Fuente: Datos procedentes de la Dirección General de Coordinación Financiera con las Entidades Locales. Elaboración propia.

Atendiendo al origen inmobiliario de la reciente crisis acaecida en España, resulta conveniente ampliar los datos de la evolución del ICIO en nuestro país. Así, el Gráfico 10 muestra los cambios en la recaudación del impuesto obtenidos en los presupuestos anuales de los Entes Locales de 2004 hasta el año 2013.

Gráfico 10. Evolución del ICIO desde 2004 hasta 2013 (datos en miles de euros)

Fuente: Datos procedentes de la Dirección General de Coordinación Financiera con las Entidades Locales Elaboración propia.

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Rec

auda

ción

anu

al

Año Ingresos del ICIO

Financiación de la Entidades Locales Paloma Rubio Ruiz

29

Como refleja el gráfico, el punto de máximo auge del impuesto corresponde con el año anterior al que se dio el estallido de la burbuja inmobiliaria, a partir del cual se desencadena un acentuado descenso del que todavía hoy no se ha recuperado. A pesar de un leve incremento en el año 2010, la recaudación en 2013 se situó un 75% por debajo de la obtenida el primer año de estudio.

o Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza

Urbana (IIVTNU)

El IIVTNU, también conocido como Plusvalía, es el impuesto municipal más estable y longevo en la historia de la Hacienda Local. Surgió a raíz del Proyecto de Ley de Haciendas Municipales de Canalejas, aunque no fue puesto en marcha hasta que se promulgó el Real Decreto de 13 de marzo de 1919, con los mimos principios con los que lo conocemos hoy en día.

Es un impuesto regulado por el TRLRHL en los artículos del 104 al 110, es directo y su hecho imponible es la obtención de un incremento de valor en terrenos urbanos (entendiéndose como tales aquellos así considerados por el IBI), consecuencia de:

La transmisión de la propiedad por cualquier título. La constitución o transmisión de cualquier derecho real de goce, limitativo

del dominio, sobre dichos terrenos.

La base imponible es el incremento de valor de los terrenos, puesto de manifiesto en el momento de devengo y experimentado a lo largo de un período máximo de 20 años. El incremento de valor se calcula aplicando un porcentaje (determinado por el Ayuntamiento) sobre el valor catastral del terreno en el momento de devengo. A continuación se impondrá el tipo de gravamen, también fijado por el Municipio (que no podrá exceder de un 30%) para obtener la cuota íntegra, a la que se aplicarán las bonificaciones pertinentes para dar lugar a la cuota líquida.

Como se presenta en el Anexo III, el IIVTNU cuenta con cuatro coeficientes distintos atendiendo a los años que han transcurrido hasta que se transfiere la propiedad del inmueble.

El sujeto pasivo dependerá del tipo de negocio jurídico realizado. Si es a título lucrativo, lo personificará el adquirente del terreno o aquél a cuyo favor se constituya o transmita el derecho real; mientras que si es a título oneroso, será el transmitente del terreno o la persona que constituya el derecho real de que se trate.

El impuesto se devenga cuando se transmita la propiedad del terreno (inter vivos o por causa de muerte) y cuando se transmita un derecho real de goce limitativo del dominio, en ambos casos en la fecha en la que tenga lugar la transmisión.

A lo largo del tiempo, muchas han sido las críticas que se han referido a este impuesto por la naturaleza de su hecho imponible, puesto que a pesar producirse con la transmisión de la propiedad, se calcula sin tener en cuenta el precio de compra y venta de la misma. Así,

Financiación de la Entidades Locales Paloma Rubio Ruiz

30

aunque el estallido de la burbuja haya invertido la situación y en la actualidad son numerosos los casos de ventas de inmuebles que producen pérdidas, este hecho no exime al vendedor del pago del impuesto.

El hecho de que no tenga en cuenta la diferencia de precios, es la principal razón por la que no se han producido cambios muy acusados en la recaudación del impuesto (Ver Tabla 14). A pesar de un fuerte descenso durante el período 2007-2009, en el año 2011 y 2013 consigue recuperarse de la caída, algo que en comparación con el desplome de precios del sector inmobiliario, remarca que no existe vinculación entre estos y el impuesto.

Tabla 14. Evolución del IIVTNU hasta el 2013 (Datos en miles de euros y números índice)

AÑO 2004 2007 2009 2011 2013

IIVTNU 1.176.377 1.533.818 1.237.765 1.369.439 1.903.957

Índice base 2004 100 130 105 116 162

Fuente: Datos procedentes de la Dirección General de Coordinación Financiera con las Entidades Locales. Elaboración propia.

6.3. La recaudación municipal en cifras Partiendo de la descripción del sistema de financiación municipal, resulta interesante

acudir a los datos obtenidos a lo largo de los últimos años, de forma que se materialice la importancia relativa de cada una de las fuentes de ingresos.

Se presentan datos en dos vertientes, por un lado la evolución entre 2004 y 2013 y por otro el detalle de los ingresos de 2013.

o Evolución 2004-2013 A continuación se presentan los datos correspondientes con la evolución del total de

ingresos municipales desde el año 2004 hasta 2013. Atendiendo a la clasificación económica de los ingresos de los Municipios, se han recogido los distintos Capítulos de la siguiente forma:

Tributos propios: Capítulos 1, 2 y 3. Ingresos patrimoniales: Capítulos 5 y 6. Ingresos por transferencias: Capítulos 4 y 7. Ingresos financieros: Capítulos 8 y 9.

Tabla 15. Evolución de la composición de ingresos municipales (Datos en miles de euros)

Tipo de ingreso/Año 2004 2007 2009 2011 2013

Tributos propios 19.929.425 25.472.276 26.503.261 27.297.611 27.656.631

Ingresos patrimoniales 2.859.691 3.571.836 2.202.901 1.823.170 1.232.459

Ingresos por transferencias 14.183.290 19.384.894 27.804.068 18.351.620 15.330.758

Ingresos financieros 3.401.262 3.030.366 5.487.060 1.935.622 2.176.828

Total ingresos municipales 40.373.668 51.459.373 61.997.290 49.408.023 46.396.677

Financiación de la Entidades Locales Paloma Rubio Ruiz

31

Tabla 16. Evolución de ingresos en base 2004

Tipo de ingreso/ Año 2004 2007 2009 2011 2013

Tributos propios 100 128 133 137 139

Ingresos patrimoniales 100 125 77 64 43

Ingresos por transferencias 100 137 196 129 108

Ingresos financieros 100 89 161 57 64

Total ingresos municipales 100 127 154 122 115

Fuente: Datos procedentes de la Dirección General de Coordinación Financiera con las Entidades Locales. Elaboración propia.

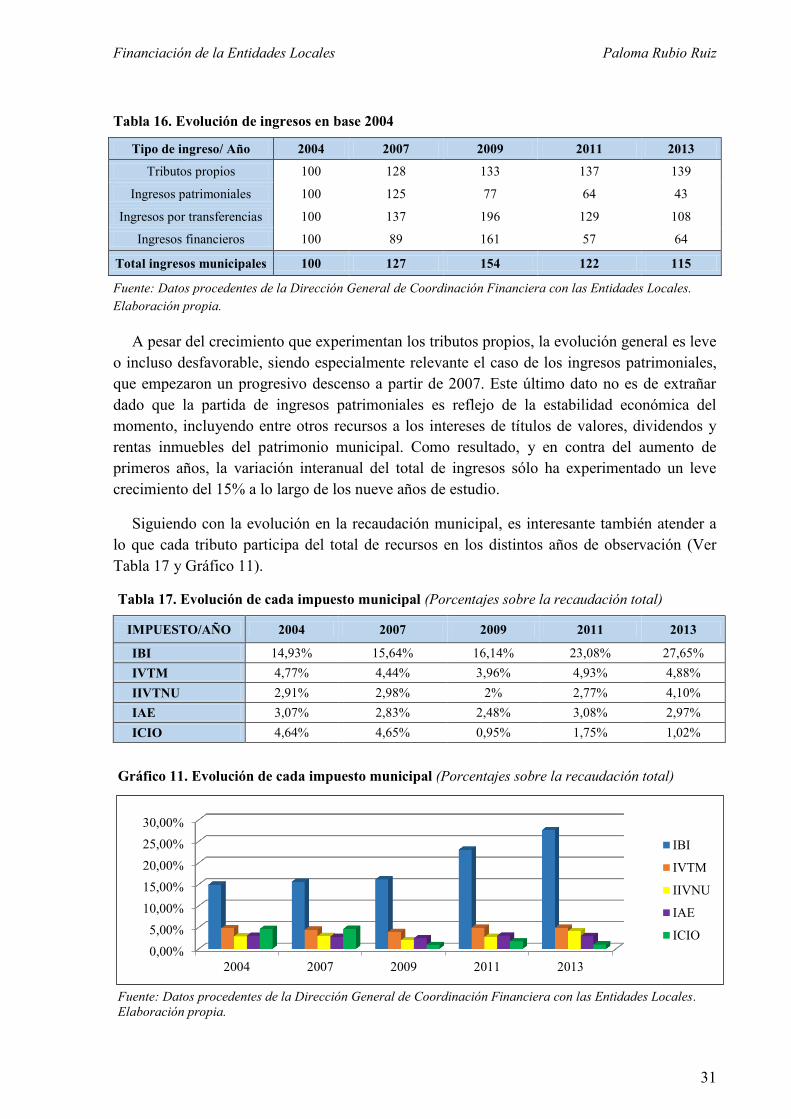

A pesar del crecimiento que experimentan los tributos propios, la evolución general es leve

o incluso desfavorable, siendo especialmente relevante el caso de los ingresos patrimoniales, que empezaron un progresivo descenso a partir de 2007. Este último dato no es de extrañar dado que la partida de ingresos patrimoniales es reflejo de la estabilidad económica del momento, incluyendo entre otros recursos a los intereses de títulos de valores, dividendos y rentas inmuebles del patrimonio municipal. Como resultado, y en contra del aumento de primeros años, la variación interanual del total de ingresos sólo ha experimentado un leve crecimiento del 15% a lo largo de los nueve años de estudio.

Siguiendo con la evolución en la recaudación municipal, es interesante también atender a lo que cada tributo participa del total de recursos en los distintos años de observación (Ver Tabla 17 y Gráfico 11).

Tabla 17. Evolución de cada impuesto municipal (Porcentajes sobre la recaudación total)

IMPUESTO/AÑO 2004 2007 2009 2011 2013

IBI 14,93% 15,64% 16,14% 23,08% 27,65% IVTM 4,77% 4,44% 3,96% 4,93% 4,88% IIVTNU 2,91% 2,98% 2% 2,77% 4,10% IAE 3,07% 2,83% 2,48% 3,08% 2,97% ICIO 4,64% 4,65% 0,95% 1,75% 1,02%