fifi01_u2_mp1.pdf

TRANSCRIPT

7/17/2019 FIFI01_U2_MP1.pdf

http://slidepdf.com/reader/full/fifi01u2mp1pdf 1/21

INACAP VIRTUAL

FINANZAS

INTRODUCTORIO

7/17/2019 FIFI01_U2_MP1.pdf

http://slidepdf.com/reader/full/fifi01u2mp1pdf 2/21

Unidad 2: ANÁLISIS DE ESTADOSFINANCIEROS Y RAZONES FINANCIERAS

INACAP VIRTUAL

FINANZAS2

ÍNDICE 2

INTRODUCCIÓN 3

1. Información financiera de la empresa 4 1.1 El balance general 4

1.2 El estado de resultados 7

1.3 El estado de flujo de efectivo 8

2. Análisis financiero 9

2.1 Índices financieros (ratios) 9

2.1.1 Liquidez 10

2.1.2 Endeudamiento 11

2.1.3 Rentabilidad 12

2.1.4 Eficiencia o actividad 13

2.2 Interpretación de indicadores 15

CONCLUSIÓN 20

BIBLIOGRAFÍA 21

ÍNDICE

7/17/2019 FIFI01_U2_MP1.pdf

http://slidepdf.com/reader/full/fifi01u2mp1pdf 3/21UNIDAD 2: ANÁLISIS DE ESTADOS FINANCIEROS Y RAZONES FINANCIERAS

FINANZAS

INTRODUCTORIO

INTRODUCCIÓN

La administración financiera, para adoptar decisio-nes en la búsqueda del cumplimiento de sus ob- jetivos, requiere información de diversa naturaleza.

Uno de los aspectos de mayor importancia es elconocimiento de la situación real en que se en-cuentra la empresa en términos financieros, esteconocimiento es alcanzable mediante el análisis einterpretación de los estados financieros de la or-ganización.

La contabilidad es el área responsable de la pre-paración de los estados financieros, que deben sa-

tisfacer el requerimiento de presentar la condiciónfinanciera de la empresa en términos reales, por loque su preparación debe adecuarse a las normasexistentes, tanto para el cumplimiento de las obliga-ciones tributarias, como para servir de base para latoma de decisiones.

Las distintas áreas de la organización verán refle- jadas la eficiencia de las decisiones adoptadas ylos resultados que han permitido alcanzar, cuya re-percusión se verá rápidamente reflejada en el valorde la empresa, situación que resultará de particu-lar importancia para los propietarios de la organi-zación.

Además, el examen de los estados financieros haceposible la identificación de las condiciones de laorganización por parte de agentes externos inte-resados en ella. Así, por ejemplo, los proveedoresde financiamiento, actuales o potenciales, podrán

conocer el nivel de riesgo que enfrentan por losrecursos facilitados a la empresa; los inversionistasinteresados en participar, identificarán el potencialde rendimiento de sus posibles inversiones; al igualque aquellas organizaciones interesadas en elanálisis de áreas de actividad empresarial, quienespodrán conocer la situación de la empresa, espe-cialmente respecto de otras organizaciones, ya seacon fines comparativos o de información general.

7/17/2019 FIFI01_U2_MP1.pdf

http://slidepdf.com/reader/full/fifi01u2mp1pdf 4/21

INACAP VIRTUAL

FINANZAS4

1. Información financiera de la empresa

1.1 El balance general

La información contable origina los estados financieros, que se preparan de acuerdo a los fines y exigen-cias que la normativa existente ha determinado, y que se basa en la necesidad de información que debensatisfacer.

De esta forma, las empresas de pequeño tamaño en el país preparan un Balance de 8 columnas, cuyoobjetivo es la determinación de resultados exclusivamente con fines tributarios y no permite, directamente,un análisis exhaustivo con fines de información financiera. Por ello, cuando se requiere un examen de ma-yor profundidad, este estado financiero debe ser convertido en un Balance clasificado, junto a un Estado

de resultados.

Este estado financiero presenta la situación de la empresa a una fecha determinada, en la forma de un

inventario de bienes y derechos (activos) con las fuentes de financiamiento utilizadas por la organización(pasivos y patrimonio).

Su formato, bajo la forma de Balance clasificado, se muestra a continuación:

Las empresas de mayor tamaño, específicamente las Sociedades que cotizan sus acciones en

la bolsa, tienen la obligación de preparar y publicar un Balance general, un Estado de resultados

y un Estado de flujo de efectivo, junto a las “notas explicativas”, es decir, información adicionalrespecto de aquellas partidas que, para mejor comprensión, requieren información adicional.

Por otra parte, una fracción relevante de empresas debe presentar sus estados financieros de

acuerdo a las normas financieras internacionales, lo que es una variante importante respecto dela clasificación de las cuentas involucradas, aspecto que se abordará posteriormente.

Estos estados financieros deben ser confecciona-dos, al menos, cada 31 de diciembre, pero las so-ciedades que cotizan sus acciones en bolsa tienenla obligación de prepararlos en forma trimestral.

Para fines de esta asignatura, se utilizará el Balance

clasificado como base para la aplicación del Aná-

lisis financiero.

7/17/2019 FIFI01_U2_MP1.pdf

http://slidepdf.com/reader/full/fifi01u2mp1pdf 5/21UNIDAD 2: ANÁLISIS DE ESTADOS FINANCIEROS Y RAZONES FINANCIERAS

FINANZAS

INTRODUCTORIO

Los activos circulantes incluyen todos los bienesy derechos que deben convertirse en efectivoen un plazo menor a un año; su ordenamientodebe incorporar, primero, aquellos ítems de mayorliquidez, es decir, aquellos cuya posibilidad de

transformación en dinero es más próxima, mientrasque los activos fijos (o inmovilizados) registran losbienes físicos que la empresa posee y que hansido adquiridos con la intención de mantenerlospor plazos superiores a un año. El ítem otros activos

registra los intangibles, cuya duración es superior aun año.

BALANCE GENERAL

AL 31/12/20XX

DisponiblesDepósitos a plazoClientesExistencias

Terrenos

ConstruccionesMaquinariasDepreciación acumulada

Intangibles

Amortización acumulada

ProveedoresBancos corto plazoIVA débito fiscalLeyes sociales x pagar

Bancos largo plazo

Capital pagadoUtilidades acumuladas

Utilidad del ejercicio

ACTIVOS

Total activos circulantes

Otros

TOTAL ACTIVOS

CIRCULANTES

FIJOS

Activo fijo neto

Total otros activos

PASIVOS

Total pasivos circulantes

PATRIMONIO

TOTAL PASIVOS Y PATRIMONIO

CIRCULANTES

LARGO PLAZO

Total pasivos largo plazo

Total patrimonio

Como contrapartida, los pasivos circulantes

incluyen todas las obligaciones de la empresa conterceros, cuyo vencimiento está radicado en unplazo inferior a un año, en tanto los pasivos de largo

plazo registran las obligaciones cuyo vencimiento

es a un plazo superior.

7/17/2019 FIFI01_U2_MP1.pdf

http://slidepdf.com/reader/full/fifi01u2mp1pdf 6/21

INACAP VIRTUAL

FINANZAS6

El mismo balance, pero ahora presentado bajo las Normas Financieras Internacionales (NIC 1), tiene elsiguiente formato:

BALANCE GENERAL

AL 31/12/20XX

DisponiblesDepósitos a plazoClientesExistencias

TerrenosConstruccionesMaquinariasDepreciación acumulada

IntangiblesAmortización acumulada

ProveedoresBancos corto plazoIVA débito fiscalLeyes sociales x pagar

Bancos largo plazo

Capital pagadoUtilidades acumuladas

Utilidad del ejercicio

ACTIVOS

Total activos corriente

TOTAL ACTIVOS

CORRIENTE

NO CORRIENTE

Total activos no corrientes

PASIVOS

Total pasivos corriente

PATRIMONIO

TOTAL PASIVOS Y PATRIMONIO

CORRIENTE

NO CORRIENTE

Total pasivo no corriente

Total patrimonio

7/17/2019 FIFI01_U2_MP1.pdf

http://slidepdf.com/reader/full/fifi01u2mp1pdf 7/21UNIDAD 2: ANÁLISIS DE ESTADOS FINANCIEROS Y RAZONES FINANCIERAS

FINANZAS

INTRODUCTORIO

ESTADO DE RESULTADOSAl 31 de diciembre de 20XX

Margen de explotación Paso1

Resultado operacional Paso 2

Resultado antes de impuesto Paso 3

Utilidad neta Paso4

Ingresos de explotación - Costos de explotación (-)

Otros ingresos (+)Gastos financieros (-)Otros gastos (-)

Impuesto a la renta (-)

Gastos adm. y ventas (-)

Depreciaciones (-)

1.2 El estado de resultados

Este informe tiene por objeto detallar los ingresos, gastos y desembolsos que la empresa ha concretadodurante el ejercicio al que se refiere.

Su estructura permite identificar las utilidades que la empresa ha obtenido, clasificada de acuerdo a los tiposde ingresos y gastos, de modo que es posible identificar, en forma clara, aquello que se relaciona directa-mente con la actividad o giro de la empresa, de lo que no lo es, como los gastos financieros, utilidades porinversiones en otras empresas, entre otros.

Paso 1: se muestran los ingresos por ventas del giro y el costo de tales ventas, junto al resultado de ladiferencia entre ambos, bajo el nombre de margen

de explotación, utilidad bruta o margen bruto.

Paso2: deben aparecer los gastos de administra-

ción y ventas, las depreciaciones del período ycualquier otro ítem de gasto que se relacione conel giro de la empresa. Con estas deducciones seobtiene el margen operacional, utilidad operacio-

nal, resultado operacional o utilidad antes de inte-

reses e impuesto.

Paso3: a continuación se muestran los ítems de in-

greso cuyo origen es extra operacional, como utili-dad por venta de activos fijos, ingresos financieros,utilidades por inversiones en otras empresas, etc.Y, a continuación, los gastos fuera del giro, comogastos financieros, pérdidas por venta de activos fi- jos, entre otros, con lo que se obtiene el resultado o

utilidad antes del impuesto.

Paso 4: se calcula el impuesto a la renta (impuestoa las utilidades), para llegar a la utilidad del ejerci-

cio o utilidad neta.

7/17/2019 FIFI01_U2_MP1.pdf

http://slidepdf.com/reader/full/fifi01u2mp1pdf 8/21

INACAP VIRTUAL

FINANZAS8

De operación De inversión De financiemiento

1.3 El estado de flujo de efectivo

Se trata de un estado financiero complementario al balance y estado de resultados, y muestra el efectivogenerado y utilizado por la empresa durante el ejercicio, tiene por objeto determinar la capacidad quetiene la empresa para generar recursos para cumplir con sus obligaciones y enfrentar sus proyecciones deinversión.

Muestra los flujos de efectivo clasificados en tres grupos de actividades.

Utiliza los conceptos de efectivo y efectivo equivalente: el efectivo está constituido por los saldos de caja ybanco, mientras que el efectivo equivalente está constituido por inversiones a corto plazo de gran liquidez,que son fácilmente convertibles en efectivo, estando sujetos a un riesgo poco significativo.

A continuación presen-tamos un ejemplo de es-tado de flujo de efectivo:

ESTADO DE FLUJO DE EFECTIVO01 de enero al 31 de diciembre de 20XX

Flujo de efectivo proveniente de actividades operacionales:

Flujo de efectivo proveniente de actividades de inversión:

Flujo de efectivo proveniente de actividades de financiamiento:

Ingresos por ventas 45.760

Intereses recibidos 3.580Pagos de clientes 13.490

Pagos a proveedores (48.990)Pagos por I.V.A. (3.414)

Gastos bancarios (4.375)

Compra de activos fijos (42.780)Rescate de fondo mutuo 10.340

Nuevos aportes 50.000Pago de obligaciones de largo plazo (22.660)

Corrección monetaria sobre efectivo (112)Aumento de efectivo y efectivo equivalente 839Saldo inicial de efectivo 3.608

Flujo operacional neto 6.051

Flujo neto de inversión (32.440)

Flujo neto de financiamiento 27.340

Saldo final de efectivo y efectivo equivalente 4.447

Actividades de operación

Actividades de inversión

Actividades de financiamiento

7/17/2019 FIFI01_U2_MP1.pdf

http://slidepdf.com/reader/full/fifi01u2mp1pdf 9/21UNIDAD 2: ANÁLISIS DE ESTADOS FINANCIEROS Y RAZONES FINANCIERAS

FINANZAS

INTRODUCTORIO

Liquidez

Rentabilidad

Endeudamiento

Eficiencia

2.1 Índices financieros (ratios)

Son relaciones entre cuentas o grupos de cuentas, que hacen posible identificar condiciones determi-

nadas. Sin embargo, se debe tener en cuenta quesu significado está sujeto a interpretaciones, espe-cialmente respecto del área de actividad de laempresa, lo que resulta en que algunos resultadospueden ser satisfactorios para una organización,pero para otra pueden ser devastadores.

El análisis, como se ha expresado, puede ser concretado a través del tiempo con antecedentes de la pro-pia empresa, lo que hace posible observar la evolución de la organización a través del tiempo, o tambiénrelacionándola con otras empresas de la industria a la que pertenece, a fin de observar su situación enrelación a los cánones promedio de la actividad.

Las razones financieras se agrupan en cuatro ítems:

2. Análisis financiero

Los estados financieros permiten apreciar la situación en que se encuentra la organización y efectuar una

proyección acerca de lo que puede ocurrir con ella en el futuro. Pero, además, son la base para la tomade decisiones.

Para que esto sea posible, resulta necesario analizar la información que proporcionan, mediante el uso dediversos indicadores, que permiten identificar con mayor precisión algunos antecedentes específicos.

Esto exige que el análisis deba incorporar compa-

raciones, ya sea con antecedentes históricos de lapropia empresa o de otras organizaciones del mis-mo rubro, en este último caso, debe cumplirse, ade-más:

Que la información utilizada corresponda a iguales períodos de tiempo.

Que exista equivalencia entre las cifras a comparar.

7/17/2019 FIFI01_U2_MP1.pdf

http://slidepdf.com/reader/full/fifi01u2mp1pdf 10/21

INACAP VIRTUAL

FINANZAS10

2.1.1 Liquidez

Mide la capacidad que tiene la empresa para hacer frente a sus obligaciones de corto plazo, o de obtenerrecursos disponibles para cubrir sus compromisos vigentes de corto plazo. Es decir, mide la solvencia decorto plazo de la organización.

Para este objeto, los ratios más utilizados son:

Razón corriente =

Prueba ácida =

Capital de trabajo (neto)= Activo circulante – Pasivo circulante = “$”.

= se expresa en “veces” o “pesos”($) .

= “veces” o “pesos” ($).

Activo circulante

Activo circulante - Inventarios

Pasivo circulante

Pasivo circulante

Indica la cantidad de veces que el activo circulante cubre al pasivo circulante, o la cantidad depesos que la empresa posee por cada peso de pasivo circulante, y muestra cuán preparadaestá la empresa para cubrir sus deudas de corto plazo.

Señala en qué medida los activos de mayor liquidez permiten hacer frente a los compromisos decorto plazo. Esto lleva implícita la consideración de que las existencias o inventarios son el ítemmenos líquido de los activos circulantes. Pero, además, esta razón permite apreciar la incidenciaque tienen las existencias en el total de activos circulantes, lo que resulta especialmente ilustrativocuando existe una alta razón corriente, junto a una muy reducida prueba ácida.

Este índice es posible encontrarlo expresadotambién como Liquidez corriente, Razón circulanteo simplemente Liquidez.

No es una razón propiamente tal. Indica el volumende dinero disponible para las operacioneshabituales de la empresa.

7/17/2019 FIFI01_U2_MP1.pdf

http://slidepdf.com/reader/full/fifi01u2mp1pdf 11/21UNIDAD 2: ANÁLISIS DE ESTADOS FINANCIEROS Y RAZONES FINANCIERAS

FINANZAS

INTRODUCTORIO

2.1.2 Endeudamiento

Este grupo de razones permite identificar la relevancia que tienen los recursos de terceros dentro del finan-ciamiento de la empresa. De igual forma, muestran la capacidad que la empresa posee para enfrentarsus compromisos con terceros.

Deuda a patrimonio =

Deuda a activos =

Deuda corto plazo a deuda total =

Cobertura de intereses =

= “Veces”, “%” o “$”.

= “Veces” o “%”.

= “Veces” o “%”.

=“Veces”

Pasivo exigible

Total pasivos

Pasivo circulante

Resultado operacional

Patrimonio

Total activos

Total pasivos

Gastos financieros

Señala la proporción que significa la deuda, en relación con el patrimonio, y es posibleinterpretarle como “Cantidad de veces que la deuda cubre el patrimonio”, qué porción delpatrimonio representa la deuda total de la empresa o, también, cuántos pesos de deuda poseela empresa, por cada peso de patrimonio.

Muestra la proporción de los activos totales que está financiado con endeudamiento.

Indica qué porción del total de deudas de la empresa tiene vencimiento en el corto plazo.Se relaciona con la liquidez, en el sentido de que una empresa puede tener un nivel deendeudamiento total reducido, pero si todos o la mayor parte de sus compromisos estánradicados en el corto plazo, puede afrontar dificultades para enfrentarlos.

Evidencia la capacidad de la empresa para generar recursos (con la actividad de su giro) quepermitan el pago de los gastos generados por su endeudamiento.

Este índice es conocido frecuentemente comoLEVERAGE o apalancamiento financiero.

7/17/2019 FIFI01_U2_MP1.pdf

http://slidepdf.com/reader/full/fifi01u2mp1pdf 12/21

INACAP VIRTUAL

FINANZAS12

2.1.3 Rentabilidad

Este grupo de índices muestra las utilidades que la empresa logra, en relación a sus ventas, a sus activostotales o a su patrimonio. Por tanto, evidencian la capacidad de la organización para generar rentabilidad.

Existen muchas formas de medición, siendo las más usadas:

Se debe recordar que el margen bruto correspon-de a la diferencia entre ventas o ingresos de explo-tación, y costo de ventas o costo de explotación.

Esta razón también es identificada como rentabili-

dad operacional sobre ventas o, simplemente, ren-

tabilidad operacional.

Frecuentemente, se le identifica como margenneto, margen neto sobre ventas o rentabilidad neta.

Margen bruto sobre ventas = (Margen bruto/Ventas) *100 = “%”.

Margen operacional sobre ventas = (utilidad operacional/ventas)*100 = “%”.

Margen de utilidad neta= (utilidad neta/ventas) *100 = “%”.

Muestra el porcentaje de utilidad que logra la empresa, como margen de diferencia entre ventasy costo de ventas, en proporción de sus ventas o ingresos de explotación.

Permite apreciar la rentabilidad que logra la empresa en su giro, como proporción de las ventasque efectúa. Es de gran importancia, debido a que permite apreciar la calidad de su negocio.

Indica el porcentaje de las utilidades líquidas sobre las ventas.

7/17/2019 FIFI01_U2_MP1.pdf

http://slidepdf.com/reader/full/fifi01u2mp1pdf 13/21UNIDAD 2: ANÁLISIS DE ESTADOS FINANCIEROS Y RAZONES FINANCIERAS

FINANZAS

INTRODUCTORIO

2.1.4 Eficiencia o actividad

Estas razones permiten apreciar la eficiencia con que la administración de la empresa logra utilizar susrecursos.

Este índice es identificado también comorentabilidad del patrimonio.

Rentabilidad patrimonial= (utilidad neta/patrimonio) *100 = “%”.

Rentabilidad del activo= (utilidad neta/total activos) *100 = “%”.

Muestra la rentabilidad que obtienen los propietarios de la empresa sobre su inversión.

Indica la rentabilidad lograda por la empresa, como porcentaje del total de sus activos o de suinversión total. También es interpretable como la capacidad del total de activos de la empresapara generar rentabilidad.

Indica la cantidad de días que, en promedio, tarda la empresa en recuperar sus cuentas porcobrar o el tiempo que tardan sus clientes en pagar sus compras a la empresa.

Muestra la cantidad de veces que se liquida la totalidad de las cuentas por cobrar, considerandoel plazo de las ventas a crédito en un periodo determinado.

Se debe tener presente que, frecuentemente,las cuentas por cobrar se registran en la cuentaDeudores por ventas o Clientes.

Plazo promedio de cobro =

Rotación de cuentas por cobrar =

*360 =días”.

= En “veces”.

Cuentas y doctos. por cobrar

360

Ventas * 1,19

PPCPPC = Promedio de cuentas pendientes de cobro

7/17/2019 FIFI01_U2_MP1.pdf

http://slidepdf.com/reader/full/fifi01u2mp1pdf 14/21

INACAP VIRTUAL

FINANZAS14

Expresa el tiempo que tarda la empresa, en promedio, en vender el total de sus existencias enun periodo.

Señala el tiempo que la empresa tarda en pagar los compromisos con sus proveedores.

Expresa la eficiencia de la empresa en el uso de sus activos fijos para generar ingresos.

Es importante tener presente que las cuentaspor cobrar se registran también en la cuentaProveedores.

Es frecuente encontrar este ratio con una varianteen su denominador, en el sentido de que sepresenta el costo de ventas multiplicado por 1,19,debido a que las cuentas y documentos por cobrarincluyen el IVA incorporado en las compras. Sinembargo, en el caso de empresas manufactureras,el costo de ventas está influido por la mano de

Plazo promedio de inventarios=

Rotación de inventarios =

Plazo promedio de pago =

Rotación del activo=

*360 =“días”.

= “veces”.

*360 =“días”.

= “veces”.

Existencias

360

Cuentas y doctos. por pagar

Ventas

Costo de ventas

PPI

Costo de ventas

Activo fijo

obra incorporada, que naturalmente no incluyeIVA. Sin embargo, resulta ser un aspecto en queel criterio empleado es el determinante. Se debedejar en claro que lo importante es la uniformidadde criterio, es decir, si se aplica el factor 1,19, debehacerse en forma constante, para no distorsionarlos resultados.

7/17/2019 FIFI01_U2_MP1.pdf

http://slidepdf.com/reader/full/fifi01u2mp1pdf 15/21UNIDAD 2: ANÁLISIS DE ESTADOS FINANCIEROS Y RAZONES FINANCIERAS

FINANZAS

INTRODUCTORIO

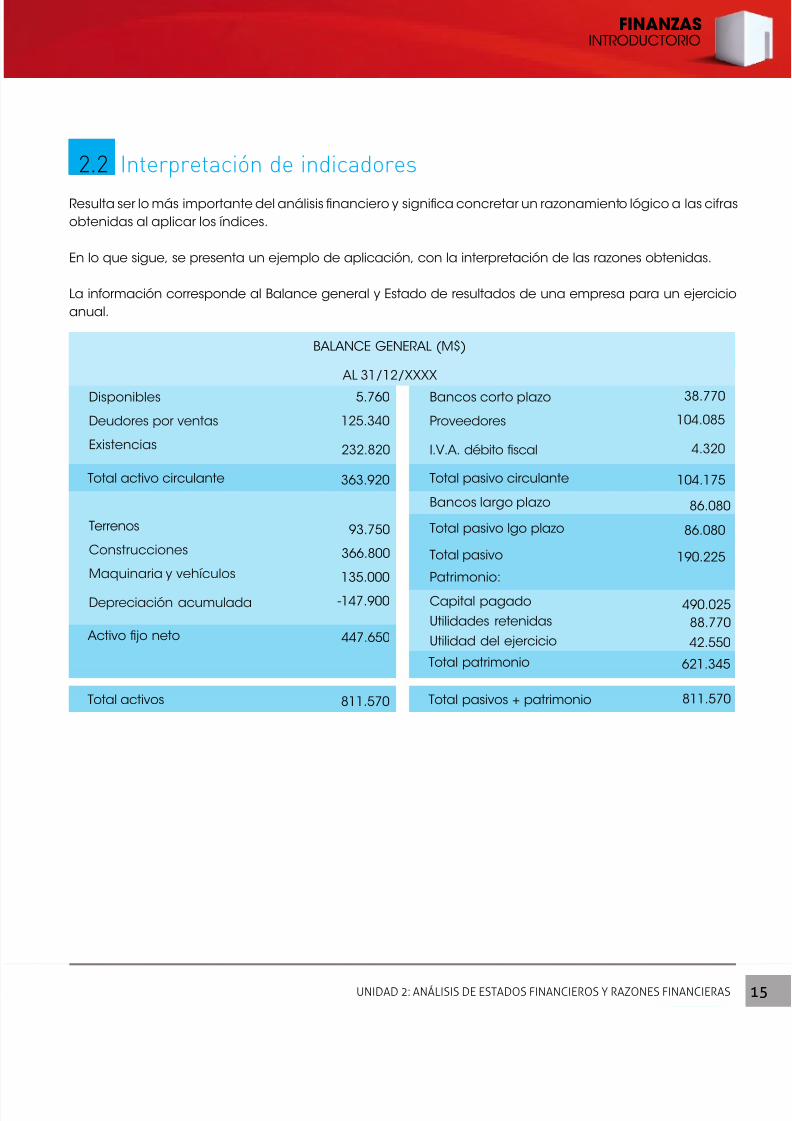

2.2 Interpretación de indicadores

Resulta ser lo más importante del análisis financiero y significa concretar un razonamiento lógico a las cifrasobtenidas al aplicar los índices.

En lo que sigue, se presenta un ejemplo de aplicación, con la interpretación de las razones obtenidas.

La información corresponde al Balance general y Estado de resultados de una empresa para un ejercicioanual.

BALANCE GENERAL (M$)

AL 31/12/XXXX

Disponibles

Deudores por ventas

Existencias

Terrenos

Construcciones

Maquinaria y vehículos

Depreciación acumulada

Bancos largo plazo

Capital pagadoUtilidades retenidasUtilidad del ejercicio

5.760

125.340

232.820

93.750

366.800

135.000

-147.900

86.080

490.025

38.770 104.085

4.320

Bancos corto plazo

Proveedores

I.V.A. débito fiscal

Total activo circulante

Total activos

Activo fijo neto

Total patrimonio

Total pasivos + patrimonio

Total pasivo circulante

Total pasivo lgo plazo

Total pasivo

Patrimonio:

363.920

811.570

447.650

621.345

811.570

104.175

86.080

190.225

88.770 42.550

7/17/2019 FIFI01_U2_MP1.pdf

http://slidepdf.com/reader/full/fifi01u2mp1pdf 16/21

INACAP VIRTUAL

FINANZAS16

Ingresos por ventas

Costo de ventas :

Margen bruto

Gastos adm. y ventas

Depreciación

Resultado operacional

Ingresos financieros

Otros ingresos

Gastos financieros

Otros gastos

Resultado no operacional

Resultado antes de impuesto

Impuesto a la renta

Resultado del ejercicio

962.451

-773.378

189.073

-105.095

-28.580

55.398

2.057

3.770

-4.985

-2.930

-2.088

53.310

-10.760

42.550

ESTADO DE RESULTADOS

AL 31/12/XXXX

ANÁLISIS FINANCIERO AL 31/12/XXXX

A continuación se han calculado algunos ratios basándose en el balance general y estado de resultados

previos, para describir la información que permiten obtener:

Razón Corriente =

Deuda a Patrimonio=

Prueba Ácida =

Margen Bruto =

3,49

31%

19,7%

*100

*100

*100

*100

1,27

=

=

=

=

=

=

=

=

Activo Circulante

Total Pasivo

Pasivo Circulante

(Ventas-Costo de Ventas)

363.920

190.225

363.920 –232.820

962.451-773.378

Pasivo Circulante

Total Patrimonio

Activo Circulante

Ventas

104.175

621.345

104.175

962.451

7/17/2019 FIFI01_U2_MP1.pdf

http://slidepdf.com/reader/full/fifi01u2mp1pdf 17/21UNIDAD 2: ANÁLISIS DE ESTADOS FINANCIEROS Y RAZONES FINANCIERAS

FINANZAS

INTRODUCTORIO

Nota: en esta razón, el patrimonio no incluye lautilidad del ejercicio, debido a que para produciresa utilidad, solo disponía de los valores previos.

De acuerdo con estos índices, la empresa disponede activos de corto plazo, equivalentes a 3,49 vecessus pasivos circulantes, o también, que por cadapeso de pasivo circulante, dispone de 3,49 pesosde activos circulantes para cubrirlos. Esto muestraque no hay indicios de que pudiere resultarle difícilcumplir con sus obligaciones de corto plazo. Alobservar la prueba ácida, es posible apreciar quesolo con sus activos de mayor liquidez, puede cubrir1,27 veces sus compromisos de corto plazo, lo que

indica una situación de holgura suficiente. En otraspalabras, la empresa no presenta situación deriesgo en cuanto a solvencia de corto plazo.

Su razón deuda a patrimonio, indica que el total desus obligaciones con terceros equivale al 31% de supatrimonio, por lo que es posible afirmar que tieneun bajo nivel de endeudamiento.

En términos de rentabilidad, es posible apreciar quesu margen bruto sobre ventas es de 19,7%, lo que

pareciera un nivel más bien reducido, situación que,en todo caso, no es posible corroborar, pues paraello sería preciso conocer el nivel de margen queobtienen las empresas de ese rubro en condicioneshabituales.

Lo mismo es posible afirmar respecto de su margenoperacional y su rentabilidad patrimonial. Sinembargo, respecto de ésta última, sí es posible

Se desprende del análisis anterior:

(Margen Operacio-nal sobre Ventas) =

RentabilidadPatrimonial=

5,76%*100

*100

*100

*100 = 7,35%

= =Resultado Operacional

Utilidad del Ejercicio

55.398

42.550

Ventas

Patrimonio

962.451

578.795

asumir que es reducida, debido a que en cualquieractividad se esperaría un rendimiento más elevado,especialmente si se tiene en cuenta que en el país,actualmente, las grandes empresas de cualquierrubro logran rendimientos superiores. En este caso,además, existe una influencia adicional, ya quesi bien se puede asumir que la rentabilidad deesta empresa, en términos operacionales, parecereducida, tiene el agregado de un bajo nivel deendeudamiento, lo que atenta en contra de la

rentabilidad patrimonial. Esto se debe a que lasempresas con bajo nivel de deuda, necesariamente,deben contar con un patrimonio mayor para cubrirsus necesidades de financiamiento, lo que implicaque, al momento de calcular la rentabilidad delpatrimonio, (para expresarlo en forma muy simple)deben dividir la utilidad del ejercicio, por unpatrimonio más elevado.

En resumen, de los indicadores mostrados, sepuede afirmar que esta es una empresa sin riesgo

en términos de capacidad de pago de corto plazo,con un nivel de endeudamiento conservador, porlo que su capacidad de pago global tampocoimplica factores de riesgo. Su rentabilidad parecerestringida, tanto a nivel operacional comopatrimonial y el punto de partida parece ser unbajo margen bruto, lo que podría ser señal deque la empresa está inserta en un mercado muycompetitivo, lo que le obliga a manejar niveles deprecio restringidos.

7/17/2019 FIFI01_U2_MP1.pdf

http://slidepdf.com/reader/full/fifi01u2mp1pdf 18/21

INACAP VIRTUAL

FINANZAS18

Pero supongamos ahora que, además de las razones recién calculadas, es posible disponer deiguales índices, pero de años anteriores, de la propia empresa, más el nivel de las industrias, estoes, lo que se considera adecuado para el rubro de actividad:

A partir de este cuadro, es posible apreciar elcambio que se produjo en la empresa en elsegundo período, además de observar la situación

de la organización respecto de lo que ocurre conel rubro en que está inserta.

Ahora se puede concluir que la empresa tiene unaexcesiva liquidez, que además se ha incrementadoen el último periodo, lo que si bien le significa unbajo nivel de riesgo de incumplimiento, implica,como contrapartida, una ineficiencia en el sentidode que dispone de activos de corto plazo por sobrelo normal para el sector industrial, lo que atentaen contra de la rentabilidad. Esto se traduce, muy

probablemente, en inventarios innecesarios y en elotorgamiento de créditos excesivos a sus clientes, junto a un bajo nivel de financiamiento de cortoplazo.

Índice

Razón corriente

Prueba ácida

Deuda a patrimonio

Margen bruto

Margen operacional

Rentabilidad patrimonial

Período 2

3,49

1,27

31%

19,7%

5,76%

7,35%

Período 1

3,22

1,19

35%

20%

5,8%

7,4%

Industria

2,40

0,95

70%

25%

7,5%

10%

En relación al endeudamiento total, tambiénse aprecia un nivel muy reducido, ya que en elsegundo periodo, como ya se indicó, las deudas

equivalen al 31% del patrimonio, en un rubro enque lo normal es 70%, teniendo en cuenta, además,que el año anterior la participación de la deudaalcanzaba al 35% del patrimonio, lo que se traduceen una reducción del endeudamiento en el últimoaño.

En cuanto a la rentabilidad, la empresa muestra unmargen bruto de prácticamente 20% (equivalenteal del período anterior), mientras lo adecuadoen el sector industrial es 25%, dando cuenta de

bajos niveles de precio, o elevados costos deventa, situación que repercute en la rentabilidadoperacional, que llega al 5,8%, debiendo ser de7,5%. Esto permite deducir que la empresa noes eficiente en su actividad y su administracióndebiera reevaluar sus decisiones operacionales.

7/17/2019 FIFI01_U2_MP1.pdf

http://slidepdf.com/reader/full/fifi01u2mp1pdf 19/21UNIDAD 2: ANÁLISIS DE ESTADOS FINANCIEROS Y RAZONES FINANCIERAS

FINANZAS

INTRODUCTORIO

El bajo rendimiento operacional, junto al nivel muy conservador de endeudamiento, hacen que elrendimiento que obtienen los propietarios sobre su inversión resulte exigua frente a los rendimientos quealcanzan otras empresas de la misma área, lo que permite asumir que los socios de esta organización, muyprobablemente, analicen las posibilidades de reorientar su inversión.

Pero también es posible entregar una apreciación diferente, al menos en cuanto a motivación, que estéguiando la toma de decisiones de esta empresa, en el sentido de que podría ocurrir que su administraciónprefiera privilegiar el manejo de bajos niveles de riesgo, aún a costa de la rentabilidad, lo que le lleva amantener una liquidez elevada y un muy bajo endeudamiento, ya que éstos aspectos, cuando el manejo esmuy conservador (como en este caso), afectan negativamente la rentabilidad, pero como contrapartida,proporcionan tranquilidad a la toma de decisiones, al no existir riesgos importantes.

Para lograr una apreciación más completa, sería necesario evaluar otros indicadores, pero lo mostradopermite apreciar la relevancia del uso de los ratios financieros, para identificar la situación de una empresay adoptar decisiones de acuerdo a sus características y, especialmente, respecto de las aspiraciones desus propietarios.

7/17/2019 FIFI01_U2_MP1.pdf

http://slidepdf.com/reader/full/fifi01u2mp1pdf 20/21

INACAP VIRTUAL

FINANZAS20

CONCLUSIÓN

Los índices financieros constituyen una herramientade gran utilidad para identificar la situación de unaempresa y tener una base adecuada para la adop-ción de decisiones, tanto en forma interna, respectode lo que hará en el futuro, como en forma externa,cuando, por ejemplo, un potencial acreedor deberesolver si proveer o no de financiamiento median-te deuda a la organización, o cuando potencialesnuevos propietarios evalúan adquirir participaciónen ella.

El examen implica desglosar la información de ba-lance y estado de resultados, facilitando la com-

prensión del origen de diversas situaciones y susimplicancias, teniendo en cuenta siempre que setrata de factores técnicos relativos, permanente-mente expuestos a las variaciones del entorno querodea a la empresa, de modo que la toma de de-cisiones debe basarse en ellos, como un compo-nente más, importante por cierto, pero sin dejar delado la totalidad de factores que intervienen en labúsqueda de los objetivos.

Los indicadores de liquidez exponen la capacidadque tiene la empresa para satisfacer sus obligacio-nes financieras de corto plazo.

Las razones de endeudamiento dan cuenta delnivel de participación del dinero de terceros en elfinanciamiento total.

Los ratios de rentabilidad muestran los niveles derendimiento que la empresa es capaz de generar,en relación a sus ventas, su inversión o el patrimo-nio involucrado.

Todos los indicadores se basan en los estados fi-nancieros, es decir, en información contable, cuyorequisito imprescindible es que muestre la situaciónque realmente posee la empresa, por lo que debeser absolutamente fidedigna en su preparación, demodo que todo lo que se ejecute con base en ellaresulte confiable.

7/17/2019 FIFI01_U2_MP1.pdf

http://slidepdf.com/reader/full/fifi01u2mp1pdf 21/21

FINANZAS

INTRODUCTORIO

BIBLIOGRAFÍA

Gitman, L. (2007). Principios de Administración Financiera (11ª Ed.).México. Editorial: Pearson Educación .

Van Horne, J. (1993). Administración Financiera (9ª Ed.) México.Editorial:Prentice Hall Hispanoamericana.

Brigham, E.; Houston, J. (2005). Fundamentos de Administración Finan-ciera (10ªEd). México.Editorial: Prentice Hall Hispanoamericana.