fideicomiso en honduras

TRANSCRIPT

7/22/2019 Fideicomiso en Honduras

http://slidepdf.com/reader/full/fideicomiso-en-honduras 1/55

1

EL FIDEICOMISO

EN HONDURASRégimen Fiscal

7/22/2019 Fideicomiso en Honduras

http://slidepdf.com/reader/full/fideicomiso-en-honduras 2/55

2

EL FIDEICOMISO

Definición LegalHabrá fideicomiso cuando unapersona (fiduciante) transmitala propiedad fiduciaria debienes determinados a otra

(fiduciario), quien se obliga aejercerla en beneficio dequien se designe en elcontrato (beneficiario), y a

transmitirlo al cumplimiento deun plazo o condición alfiduciante, al beneficiario o aotro fideicomisario.

7/22/2019 Fideicomiso en Honduras

http://slidepdf.com/reader/full/fideicomiso-en-honduras 3/55

3

CONCEPTUALIZACION

El Artículo 1033 del Código de Comercio establece:“El fideicomiso es un negocio jurídico en virtud del

cual se atribuye al banco autorizado para operar como

fiduciario la titularidad dominical sobre ciertos bienes,

con la limitación de carácter obligatorio, de realizar

sólo aquellos actos exigidos para cumplimiento del fin

lícito y determinado al que se destinen.”.

7/22/2019 Fideicomiso en Honduras

http://slidepdf.com/reader/full/fideicomiso-en-honduras 4/554

ASPECTOS DEL FIDEICOMISO

En este concepto se encuentran diferentes aspectos, los cuales se

analizan, así: Negocio Jurídico: Es una declaración de voluntad que se propone crear,

modificar o extinguir un derecho o una relación jurídica.

Banco Autorizado. Para operar como fiduciario: La Ley de Institucionesdel Sistema Financiero, en su artículo 42 numeral l) autoriza a los bancosdel Sistema Financiero para aceptar y administrar fideicomisos. Solo losbancos autorizados pueden realizar operaciones de fideicomiso y esto es

así porque se trata de que quien realice dichas operaciones sea unapersona de reconocida solvencia moral y económica. La misma Ley ensu Artículo 51 numeral 1), también autoriza a las Asociaciones de Ahorroy Préstamo, a administrar fideicomisos relacionados con el desarrollo deprogramas de vivienda y construcciones complementarias.

7/22/2019 Fideicomiso en Honduras

http://slidepdf.com/reader/full/fideicomiso-en-honduras 5/55

7/22/2019 Fideicomiso en Honduras

http://slidepdf.com/reader/full/fideicomiso-en-honduras 6/556

ELEMENTOS DEL FIDEICOMISO

Elementos Personales: Son las personas que intervienen en el

fideicomiso, tales como:

Fideicomitente o Fiduciante: Es la persona que crea el fideicomiso ydestina para el cumplimiento del mismo los bienes o derechos

necesarios.

Fiduciario: Solo podrán ser fiduciarios los establecimientos bancariosexpresamente autorizados para ello.

Fideicomisario: Pueden ser fideicomisarias las personas físicas o jurídicas que tengan la capacidad necesaria para recibir el provechoque el fideicomiso implica. El fideicomitente puede designar variosfideicomisarios para que reciban simultánea o sucesivamente el

provecho del fideicomiso.

7/22/2019 Fideicomiso en Honduras

http://slidepdf.com/reader/full/fideicomiso-en-honduras 7/55

7

ELEMENTOS DEL FIDEICOMISO

Elementos Reales Pueden ser objeto de fideicomiso toda clase de bienes y derechos,

salvo aquellos que conforme a ley sean estrictamente personalesde su titular. (Artículo 1048, primer párrafo del Código deComercio).

El derecho moral del autor de una obra, es un derechopersonalísimo, inalienable, irrenunciable e imprescriptible que nopodría ser objeto de fideicomiso. (Artículo 34 de la Ley deDerechos de Autor y Derechos Conexos).

El fideicomiso constituido en fraude de terceros podrá ser impugnado por los interesados. (Artículo 1048 del Código deComercio, tercer párrafo del Código de Comercio).

7/22/2019 Fideicomiso en Honduras

http://slidepdf.com/reader/full/fideicomiso-en-honduras 8/55

8

ELEMENTOS DEL FIDEICOMISO

Elementos Formales

El fideicomiso puede ser constituido por acto entrevivos o por testamento según las circunstancias, ycomo acto unilateral, o como contrato entre dos o más

personas (Artículo 1034 del Código de Comercio). Laconstitución del fideicomiso deberá siempre constar por escrito y ajustarse a los términos de la legislación

común sobre transmisión de la propiedad de las cosasque se den en fideicomiso.

7/22/2019 Fideicomiso en Honduras

http://slidepdf.com/reader/full/fideicomiso-en-honduras 9/55

9

SE PROHÍBEN LOS SIGUIENTES

FIDEICOMISOS

a) Los fideicomisos secretos

b) Aquellos en los cuales el beneficio se concede a diversaspersonas sucesivamente, que deban substituirse por muerte de laanterior, salvo el caso de que la sustitución se realice a favor depersonas que estén vivas o concebidas ya, a la muerte delfideicomitente; y,

c) Aquellos cuya duración sea mayor de 30 años, cuando se designecomo beneficiaria una persona jurídica que no sea de ordenpúblico o institución de beneficencia.

7/22/2019 Fideicomiso en Honduras

http://slidepdf.com/reader/full/fideicomiso-en-honduras 10/55

10

CONSTITUCIÓN DEL FIDEICOMISO

El fideicomiso podrá constituirse por acto entre vivos o por

testamento, según las circunstancias, y como acto unilateral,

o como contrato entre dos o más personas. (Artículo 1034

del Código de Comercio). El Fideicomiso además podrá

constituirse por orden judicial cuando los bienes de un

incapaz se adquiera por herencia o donación o cuando sedeclare sujeto a curatela a un comerciante. Lo anterior de

conformidad a lo que establece el Artículo 8 del citado

Código.

7/22/2019 Fideicomiso en Honduras

http://slidepdf.com/reader/full/fideicomiso-en-honduras 11/55

11

CONSTITUCIÓN DEL FIDEICOMISO

La constitución del fideicomiso deberá siempre constar

por escrito y ajustarse a las disposiciones legales sobretransmisión de los derechos o transmisión de lapropiedad de las cosas que se dan en fideicomiso

(Artículo 1052 del Código de Comercio). Si los bienesque se van a transmitir son inmuebles se estará a loque establece el Código Civil en su artículo 1575 que

manda que deberán constar en documento público, losactos y contratos que tengan por objeto la creación,transmisión, modificación o extinción de derechosreales sobre bienes inmuebles.

7/22/2019 Fideicomiso en Honduras

http://slidepdf.com/reader/full/fideicomiso-en-honduras 12/55

12

CLASES DE FIDEICOMISOS1. Fideicomiso Testamentario

Históricamente, el deseo de las personas de perpetuarse por generaciones, se volvió en muchos casos una tiranía para susdescendientes, quienes no podían disponer de las tierras o losbienes porque eran para que los heredaran a sus hijos. La

sociedad organizaba vivía con fideicomisos testamentarios.

2. Fideicomiso de Administración entre vivosConsiste en que el fideicomitente entrega al fiduciario a través de

Escritura Pública, ciertos bienes para que le sean administrados endeterminada forma, distribuyendo el producto que se obtenga deese fondo en la forma y entre los beneficiarios nombrados por dicho fideicomitente.

7/22/2019 Fideicomiso en Honduras

http://slidepdf.com/reader/full/fideicomiso-en-honduras 13/55

13

CLASES DE FIDEICOMISOS

3. Fideicomiso de Inversión

Este fideicomiso consiste en la entrega de cierta suma de dinero,pero también podría tratarse de cualquier tipo de bienes muebles oinmuebles, sobre los cuales el banco fiduciario tuvierainstrucciones de convertir en efectivo en determinado momento.

4. Fideicomiso de Garantía

Consiste en el encargo que una persona hace a una institución

fiduciaria para que esta realice con los bienes, valores o derechosque se le trasmiten, un fin concreto y lícito. Formalizado todo estomediante escritura pública.

7/22/2019 Fideicomiso en Honduras

http://slidepdf.com/reader/full/fideicomiso-en-honduras 14/55

14

REGULACIÓN DEL FIDEICOMISO

FINANCIERAMENTE

La Ley de Instituciones del Sistema Financiero, en su

Capítulo V “De las Operaciones de Fideicomiso y Otros

Negocios Financieros”, Artículo 45, establece que las

operaciones de fideicomiso se regirá por el Código de

Comercio, por las disposiciones de esta Ley y por las

resoluciones que sobre la materia emita el Banco Central deHonduras, previo dictamen de la Comisión Nacional de

Bancos y Seguros.

7/22/2019 Fideicomiso en Honduras

http://slidepdf.com/reader/full/fideicomiso-en-honduras 15/55

15

REGIMEN FISCAL DEL FIDEICOMISO

El Código Tributario en su Capítulo II “De los sujetos Activos y

Pasivos de la Obligación Tributaria”, determina que el Estadoes el sujeto activo de todas las obligaciones tributarias. Asimismo, expresa que la persona natural o jurídica obligada alcumplimiento de las obligaciones tributarias, sea en calidad de

contribuyente o de responsable, será el sujeto pasivo de laobligación tributaria.

El Artículo 8 de la Ley del Impuesto sobre la Renta establece: “Para los fines de la presente Ley, se entiende: a)... b)... c) Por “Representante” Los guardadores, mandatarios,administradores, fideicomisarios, interventores, síndicos,

liquidadores y cualquier persona natural, que obre por cuentade otra persona natural o jurídica; ...”.

7/22/2019 Fideicomiso en Honduras

http://slidepdf.com/reader/full/fideicomiso-en-honduras 16/55

16

REGIMEN FISCAL DEL FIDEICOMISO En concordancia con lo anterior, se denomina representante a los

fideicomisarios, consecuentemente, esos son responsables ante elFisco de cumplir con las obligaciones tributarias, tal como loestablece el Artículo 25 del Código Tributario, el cual reza: “Sonresponsables en su calidad de representantes legales omandatarios: 1)... 2)... 3)... 4) Los mandatarios, respecto de losbienes que administren y de los que pueden disponer; 5)....”.

La obligación tributaria nace con la realización del hechogenerador, sea cual fuere su naturaleza., Por hecho generador seentenderá el acto o supuesto a que se refiere el Artículo 39 delCódigo Tributario; mismo que establece: “El hecho generador oimponible es el acto real o supuesto que de acuerdo con la ley,tipifica cualquier clase de tributo, y cuya realización origina el

nacimiento de la obligación tributaria.”.

7/22/2019 Fideicomiso en Honduras

http://slidepdf.com/reader/full/fideicomiso-en-honduras 17/55

17

LEY DEL IMPUESTO SOBRE LA RENTAGENERALIDADES

Hechos gravados

El Impuesto Sobre la Renta grava los Ingresos provenientes

de capital, del trabajo o de la combinación de ambos.

Se establece un impuesto anual denominado Impuesto

Sobre la Renta, que grava los impuestos provenientes del

capital, del trabajo o de la combinación de ambos,

según se determina por esta Ley. (Artículo 1)

7/22/2019 Fideicomiso en Honduras

http://slidepdf.com/reader/full/fideicomiso-en-honduras 18/55

18

LEY DEL IMPUESTO SOBRE LA RENTAQUE SE CONSIDERA INGRESO.

El Artículo 1 párrafo segundo de la Ley del Impuesto sobre

la renta establece: “Se considera ingreso toda clase de

rendimiento, utilidad, ganancia, renta, interés, producto,provecho, participación, sueldo, jornal , honorario y, en

general cualquier percepción en efectivo, en valores, en

especie o en crédito, que modifique el patrimonio del

contribuyente.”

7/22/2019 Fideicomiso en Honduras

http://slidepdf.com/reader/full/fideicomiso-en-honduras 19/55

19

LEY DEL IMPUESTO SOBRE LA RENTASUJETOS PASIVOS OBLIGADOS AL PAGO DEL ISR:Personas Naturales o Jurídicas, Residentes o Domiciliadas en Honduras:

Toda personal domiciliada o residente en Honduras, sea natural o jurídica,

nacional o extranjera, inclusive la que goce de un concesión del Estado,

deberá pagar este Impuesto sobre la Renta percibida por razón denegocios o industrias comerciales, de productos de toda clase de bienes,

sean muebles o inmuebles, o de la realización en territorio del país de

actividades civiles o comerciales, o del trabajo personal o de ingresos

percibidos por cualquier otra actividad, ya sea que la fuente de la renta o

ingreso esté situada dentro del país o fuera de él, ya sea también

cualquiera el lugar donde se distribuye o pague la renta. (Artículo 2 LISR).

7/22/2019 Fideicomiso en Honduras

http://slidepdf.com/reader/full/fideicomiso-en-honduras 20/55

20

LEY DEL IMPUESTO SOBRE LA RENTA

DE LA RENTA BRUTA

Por Renta Bruta se entiende el total de losingresos que durante el año recibe elcontribuyente de cualesquiera de las fuentesque los producen, bien sea en forma de dinero

efectivo o de otros bienes o valores de cualquierclase.

7/22/2019 Fideicomiso en Honduras

http://slidepdf.com/reader/full/fideicomiso-en-honduras 21/55

21

LEY DEL IMPUESTO SOBRE LA RENTANO FORMAN PARTE DE LA RENTA BRUTANO FORMAN PARTE DE LA RENTA BRUTA

a)a) Las sumas recibidas por concepto de seguro, cuandoLas sumas recibidas por concepto de seguro, cuandoprovengan de instituciones hondureñas.provengan de instituciones hondureñas.

b) La renta de los títulos valores emitidos o aprontizadosb) La renta de los títulos valores emitidos o aprontizadospor el Estado, los Distritos y las Municipalidades,por el Estado, los Distritos y las Municipalidades,(Derogado por el Artículo 8, inciso a) del Decreto 18-(Derogado por el Artículo 8, inciso a) del Decreto 18-90 de 3 de marzo de 1990, vigente a partir del 12 de90 de 3 de marzo de 1990, vigente a partir del 12 de

marzo de 1990). “En caso del Artículo 10, literal b) lamarzo de 1990). “En caso del Artículo 10, literal b) larenta de los títulos valores emitidos con anterioridad arenta de los títulos valores emitidos con anterioridad ala vigencia de este Decreto no forman parte de la rentala vigencia de este Decreto no forman parte de la rentabruta del contribuyente.bruta del contribuyente.

7/22/2019 Fideicomiso en Honduras

http://slidepdf.com/reader/full/fideicomiso-en-honduras 22/55

22

LEY DEL IMPUESTO SOBRE LA RENTA

NO FORMAN PARTE DE LA RENTA BRUTANO FORMAN PARTE DE LA RENTA BRUTA

c) Los subvenciones o subsidios otorgados por elEstado, por las Municipalidades o por los Distritos.

d) El valor de los bienes que constituyen las herencias,legados y donaciones.

e) Los premios de la Lotería Nacional de Beneficencia.

7/22/2019 Fideicomiso en Honduras

http://slidepdf.com/reader/full/fideicomiso-en-honduras 23/55

23

LEY DEL IMPUESTO SOBRE LA RENTANO FORMAN PARTE DE LA RENTA BRUTANO FORMAN PARTE DE LA RENTA BRUTA

f) Las indemnizaciones percibidas por riesgo profesionales y lasprestaciones que otorgue el Instituto Hondureño de SeguridadSocial.

g) La Renta Proveniente de Inversiones de fondos de pensiones o deotros planes de previsión social, cuando dichos fondos seanmantenidos en Instituciones hondureñas.

h) El valor de las prestaciones laborares, las bonificaciones por

vacaciones ordinarias de conformidad con el código del Trabajohasta con un pago adicional de treinta (30) días, jubilaciones,pensiones y montepíos. Las aportaciones hechas a lascorrespondientes instituciones para la obtención de estos tres (3)últimos beneficios, también serán deducibles de la renta bruta

gravable del contribuyente.

7/22/2019 Fideicomiso en Honduras

http://slidepdf.com/reader/full/fideicomiso-en-honduras 24/55

24

SUJETOS OBLIGADOS AL PAGO DEL

IMPUESTO SOBRE LA RENTA

De la Renta Neta Gravable (Personas

residentes o domiciliadas en Honduras (Artículo11 de la Ley del Impuesto sobre la Renta).

De los Obligados al pago del Impuesto sobre laRenta por la realización del hecho generador.

1. Personas Jurídicas2. Personas Naturales

7/22/2019 Fideicomiso en Honduras

http://slidepdf.com/reader/full/fideicomiso-en-honduras 25/55

25

LOS BENEFICIARIOS DEL FIDEICOMISO

(Fideicomisario) Por las rentas que este genere, pagaran el

impuestosobre la renta con la tarifa siguiente:

25% sobre total de la renta neta gravable, y en concepto de

aportación solidaria temporal la tarifa del 5% aplicable a renta

superiores a un millón.

7/22/2019 Fideicomiso en Honduras

http://slidepdf.com/reader/full/fideicomiso-en-honduras 26/55

26

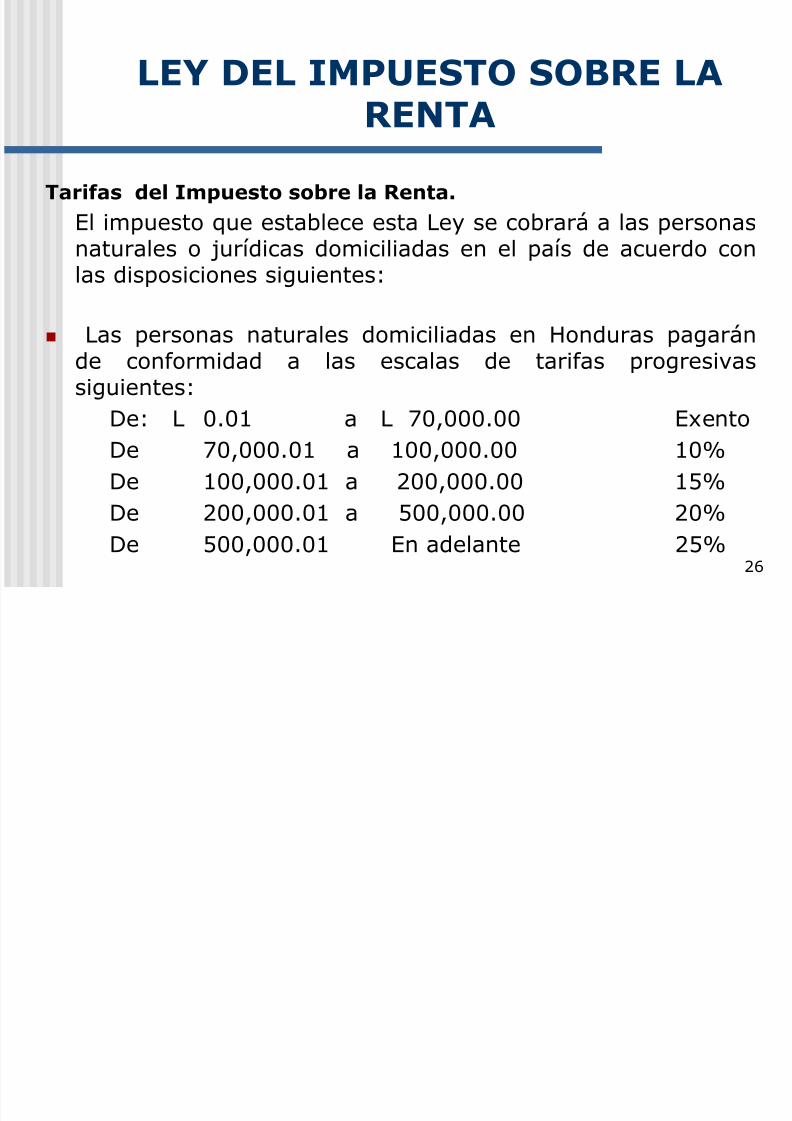

LEY DEL IMPUESTO SOBRE LA

RENTA

Tarifas del Impuesto sobre la Renta.

El impuesto que establece esta Ley se cobrará a las personasnaturales o jurídicas domiciliadas en el país de acuerdo conlas disposiciones siguientes:

Las personas naturales domiciliadas en Honduras pagaránde conformidad a las escalas de tarifas progresivassiguientes:

De: L 0.01 a L 70,000.00 ExentoDe 70,000.01 a 100,000.00 10%

De 100,000.01 a 200,000.00 15%

De 200,000.01 a 500,000.00 20%De 500,000.01 En adelante 25%

7/22/2019 Fideicomiso en Honduras

http://slidepdf.com/reader/full/fideicomiso-en-honduras 27/55

27

EPOCA DE PAGO DEL IMPUESTO

SOBRE LA RENTATanto para personas Naturales o Jurídicas se paga el día 30 del mes

de abril del año siguiente, al que se obtuvo la renta, y se presenta ladeclaración en el mismo acto.

Responsables por la presentación de la declaración y pago del

impuesto.

Los mandatarios o representantes legales (fiduciarios) son los

obligados a presentar la declaración y pagar el impuesto sobre la

renta.

7/22/2019 Fideicomiso en Honduras

http://slidepdf.com/reader/full/fideicomiso-en-honduras 28/55

28

SANCIONES POR INCLUMPLIMIENTO

DE LAS OBLIGACIONES TRIBUTARIAS

1. La no presentación de declaración.

2. Por no pagar el impuesto sobre la renta.

7/22/2019 Fideicomiso en Honduras

http://slidepdf.com/reader/full/fideicomiso-en-honduras 29/55

29

DE LA RENTA NETA GRAVABLELa Renta Neta Gravable de una empresa mercantil serádeterminada deduciendo de su renta bruta el importe de losgastos ordinarios y necesarios del período contributivo,debidamente comprobados, que hayan sido pagados o incurridosen la producción de la renta. (Artículo 11 de la Ley del Impuestosobre la Renta).

Entre algunos de estos gastos tenemos: Sueldos razonables. Jornales. Gastos de propaganda comercial. Primas de seguros sobre bienes fuente de la renta pagadas a

compañía de seguros.

7/22/2019 Fideicomiso en Honduras

http://slidepdf.com/reader/full/fideicomiso-en-honduras 30/55

30

DE LA RENTA NETA GRAVABLEEntre algunos de estos gastos tenemos:

Daños ocurridos en los bienes de donde proviene la renta Amortización. Gratificaciones que no excedan del total del sueldo devengado,

amortización razonable para compensar el agotamiento,desgaste o destrucción de propiedades y demás bienesusados.

Las donaciones y legados en beneficio del Estado, de lasmunicipalidades, de las instituciones educativas, de fomentoeducativo o similares de beneficencia.

Cuotas del seguro social. Gastos de representación debidamente comprobados. Intereses pagados o devengados sobre cantidades adeudadas

por el contribuyente, el valor de la depreciación.

Los impuestos municipales con excepción del ISR.

7/22/2019 Fideicomiso en Honduras

http://slidepdf.com/reader/full/fideicomiso-en-honduras 31/55

31

SUJETOS PASIVOSDE LAS PERSONAS NATURALES Y JURIDICAS NO RESIDENTESO NO DOMICILIADAS EN HONDURASLos ingresos brutos obtenidos de fuente hondureña por personas o

jurídicas no residentes o no domiciliadas en el país, pagarán elimpuesto de conformidad a los porcentajes que se detallan acontinuación:

Renta de bienes muebles o inmuebles, exceptuándose loscomprendidos en los numeral 5 y 7 de este Artículo. 30%

Regalías de las operaciones de minas, canteras u otrosrecursos naturales. 10%

7/22/2019 Fideicomiso en Honduras

http://slidepdf.com/reader/full/fideicomiso-en-honduras 32/55

32

SUJETOS PASIVOSDE LAS PERSONAS NATURALES Y JURIDICAS NORESIDENTES O NO DOMICILIADAS EN HONDURAS Sueldos, salarios, comisiones o cualquier otracompensación por servicios prestados ya sea dentro

del territorio nacional o fuera de él. 35%

Renta o Utilidades obtenidas por empresas extranjerasa través de sucursales subsidiarias, filiales, agencias,representantes legales y demás que operen en elpaís. 15%

Rentas, utilidades, dividendos o cualquier otra formade participación de utilidades o reservas, de

personas naturales o jurídicas. 15%

7/22/2019 Fideicomiso en Honduras

http://slidepdf.com/reader/full/fideicomiso-en-honduras 33/55

33

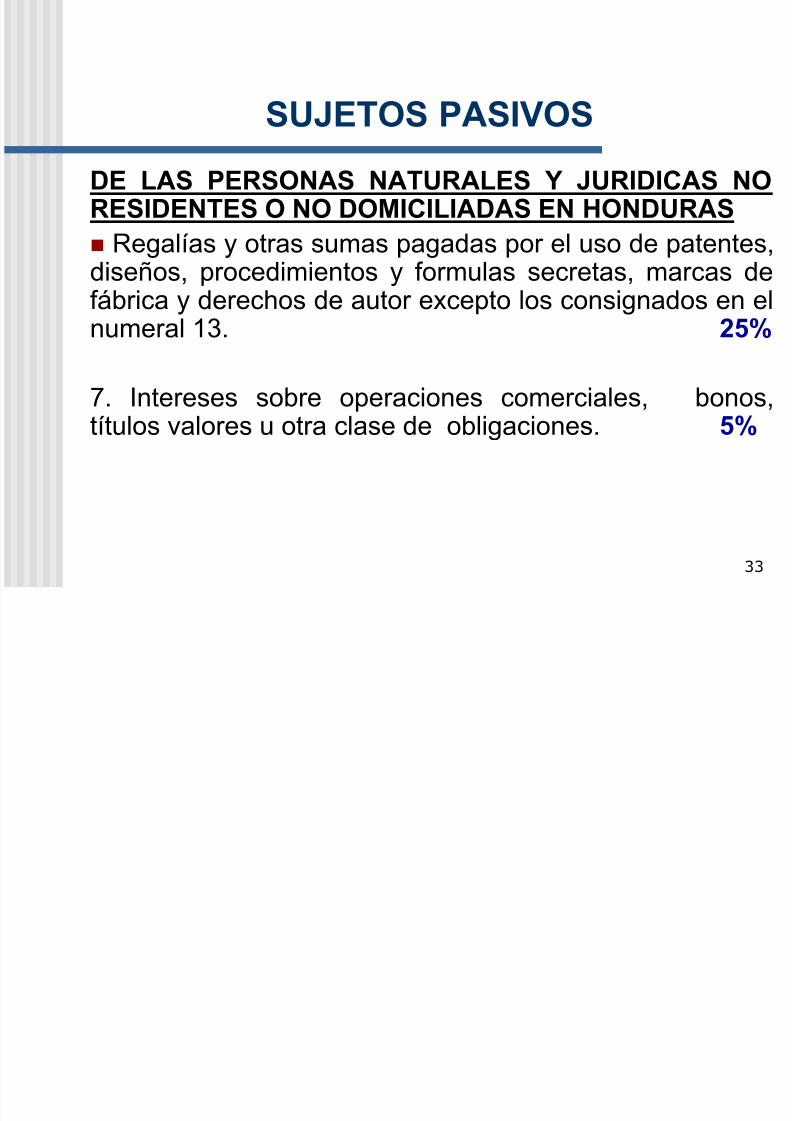

SUJETOS PASIVOSDE LAS PERSONAS NATURALES Y JURIDICAS NO

RESIDENTES O NO DOMICILIADAS EN HONDURAS Regalías y otras sumas pagadas por el uso de patentes,diseños, procedimientos y formulas secretas, marcas defábrica y derechos de autor excepto los consignados en elnumeral 13. 25%

7. Intereses sobre operaciones comerciales, bonos,

títulos valores u otra clase de obligaciones. 5%

7/22/2019 Fideicomiso en Honduras

http://slidepdf.com/reader/full/fideicomiso-en-honduras 34/55

34

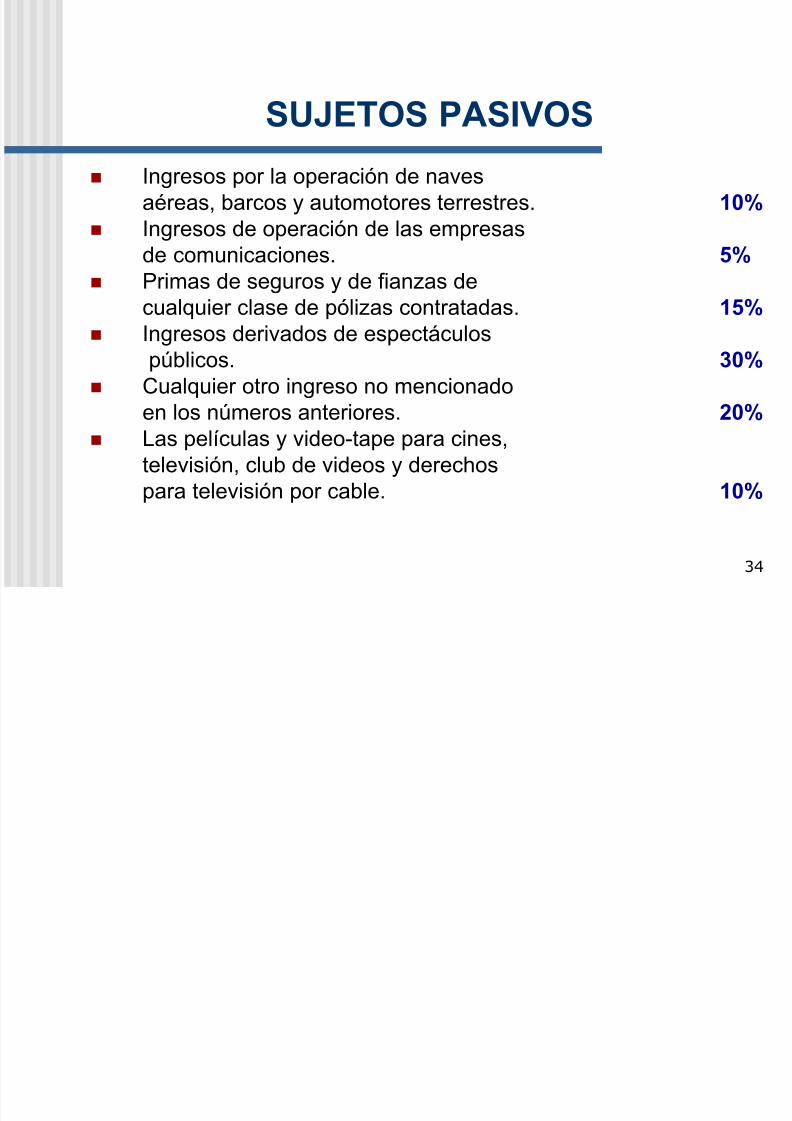

SUJETOS PASIVOS Ingresos por la operación de naves

aéreas, barcos y automotores terrestres. 10% Ingresos de operación de las empresasde comunicaciones. 5%

Primas de seguros y de fianzas de

cualquier clase de pólizas contratadas. 15% Ingresos derivados de espectáculos públicos. 30%

Cualquier otro ingreso no mencionado

en los números anteriores. 20% Las películas y video-tape para cines,

televisión, club de videos y derechospara televisión por cable. 10%

7/22/2019 Fideicomiso en Honduras

http://slidepdf.com/reader/full/fideicomiso-en-honduras 35/55

35

OBLIGADOS A RETENER:

Las personas naturales o jurídicas que efectúen los pagos

son las responsables de retener y enterar el impuesto que

se cause, de conformidad a lo establecido en los artículos 50

y 51 de la ley.

7/22/2019 Fideicomiso en Honduras

http://slidepdf.com/reader/full/fideicomiso-en-honduras 36/55

36

EPOCA DE PAGO DEL IMPUESTO

SOBRE LA RENTA Y SANCIONESÉpoca de pago.- Deberá efectuarse el pago dentro de los diez(10) días siguientes al mes en que se efectuó la retención.

Sanciones por incumplimiento en la práctica de retención yentero de los impuestos:

Por no enterar el Impuesto:Por no enterar el Impuesto:Recargo del 5% hasta un 60% mensual o fracción de mes sobre elRecargo del 5% hasta un 60% mensual o fracción de mes sobre elimpuesto a pagar, según el Artículo 121 del Código Tributario.impuesto a pagar, según el Artículo 121 del Código Tributario.

Por no Declarar Por no Declarar Se sanciona con cuatro salarios mínimos de conformidad alSe sanciona con cuatro salarios mínimos de conformidad al

Artículo 178 por infracción al articulo 45 numeral 7). El salario Artículo 178 por infracción al articulo 45 numeral 7). El salariomínimo promedio vigente es de L 2,525.10mínimo promedio vigente es de L 2,525.10

7/22/2019 Fideicomiso en Honduras

http://slidepdf.com/reader/full/fideicomiso-en-honduras 37/55

37

IMPUESTO UNICO SOBRE INTERESESHecho Generador .

Las rentas provenientes de intereses generados en operacionescon títulos valores, depósitos a la vista, depósitos de ahorro,depósitos a plazo, y transacciones bursátiles, devengados por las personas naturales o jurídicas en moneda nacional o

moneda extranjera, pagará un impuesto único del 10%,calculado sobre el capital de dicha renta.

El Hecho Generador lo constituye la obtención de renta por conceptos antes descritos. Esta disposición no es aplicable a losbancos, ni a las instituciones financieras.

7/22/2019 Fideicomiso en Honduras

http://slidepdf.com/reader/full/fideicomiso-en-honduras 38/55

38

TARIFA, EPOCA DE PAGO Y SUJETOS

RETENEDORESLa tarifa es del 10% y se aplica sobre el total de las rentas

sin deducción de ninguna naturaleza.

Época de pago. Dentro de los 10 días de calendario siguientes al cierre de cada trimestre.

Sujetos Retenedores

Los bancos u otros intermediarios financieros que hayanacreditado o pagado intereses.

7/22/2019 Fideicomiso en Honduras

http://slidepdf.com/reader/full/fideicomiso-en-honduras 39/55

39

NO ACUMULACION DE INGRESOS

Las rentas que haya pagado el impuesto único del 10%

sobre intereses, no sumaran a las demás rentas del

respectivo contribuyente, sobre los cuales, tenga la

obligación de pagar el Impuesto sobre la Renta.

7/22/2019 Fideicomiso en Honduras

http://slidepdf.com/reader/full/fideicomiso-en-honduras 40/55

40

RENTAS EXENTAS DEL PAGO DE

IMPUESTO UNICO DE INTERESES

Los intereses provenientes de las cuentas de ahorro que tengan

un promedio anual no superior de cincuenta mil lempiras (L

50,000.00), no están sujetas al impuesto; pero cuando una

persona mantenga promedios de depósitos en una sola o endistintas cuentas de ahorro que sumados excedan los cincuenta

mil lempiras a los intereses que perciban sobre el exceso de dicha

cantidad, se le aplicará la tarifa del 10%.

7/22/2019 Fideicomiso en Honduras

http://slidepdf.com/reader/full/fideicomiso-en-honduras 41/55

41

SANCIONES POR NO PRACTICAR LA

RETENCION Y NO ENTERARPor no enterar el Impuesto:Por no enterar el Impuesto:

Recargo del 5% hasta un 60% mensual o fracción de mes sobre elRecargo del 5% hasta un 60% mensual o fracción de mes sobre elimpuesto a pagar, según el Artículo 121 del Código Tributario.impuesto a pagar, según el Artículo 121 del Código Tributario.

Por no Declarar Por no Declarar Se sanciona con cuatro salarios mínimos de conformidad alSe sanciona con cuatro salarios mínimos de conformidad al

Artículo 178 por infracción al articulo 45 numeral 7). El salario Artículo 178 por infracción al articulo 45 numeral 7). El salariomínimo promedio vigente es de L 2,525.10mínimo promedio vigente es de L 2,525.10

La fiduciaria (banco) que pague o acredite intereses derivados deLa fiduciaria (banco) que pague o acredite intereses derivados de

fideicomisos, deberá retener y enterar el impuesto único del 10%fideicomisos, deberá retener y enterar el impuesto único del 10%dentro de los plazos que manda la ley.dentro de los plazos que manda la ley.

El fideicomisario no está legalmente obligado a declarar o pagar El fideicomisario no está legalmente obligado a declarar o pagar por sí, este impuesto.por sí, este impuesto.

7/22/2019 Fideicomiso en Honduras

http://slidepdf.com/reader/full/fideicomiso-en-honduras 42/55

42

CASOS ESPECIALESCuando el beneficiario del fideicomiso o fideicomisario

perciba ingresos del fideicomiso y de otras fuentes (salarios,mercantiles, etc.) está obligado a presentar su declaraciónde impuesto sobre la renta, en la que hará una sumatoria detodos los ingresos percibidos y aplicará la tarifa que le

corresponde si es persona natural o jurídica.

IMPUESTO SOBRE GANANCIAS DE

7/22/2019 Fideicomiso en Honduras

http://slidepdf.com/reader/full/fideicomiso-en-honduras 43/55

43

IMPUESTO SOBRE GANANCIAS DE

CAPITAL El Impuesto sobre Ganancias de Capital grava las ganancias

obtenidas por personas naturales o jurídicas domiciliadas o no enel país.

Hecho Generador : Utilidad obtenida en la venta de bienes

muebles (terrenos, edificios) o bienes inmuebles (acciones, activosfijo, concesiones mineras, derechos de agua, propiedad intelectualo industrial, crédito mercantil, etc.)

Excepciones:No constituye ganancia de capital cuando quien enajena o vendelos bienes, acciones o derechos es una persona natural o jurídicacuyo giro mercantil es el de comercializar esos bienes o servicios.

IMPUESTO SOBRE GANANCIAS DE

7/22/2019 Fideicomiso en Honduras

http://slidepdf.com/reader/full/fideicomiso-en-honduras 44/55

44

IMPUESTO SOBRE GANANCIAS DE

CAPITALTARIFA:La tarifa es del 10% sobre utilidad obtenida a la que se le resta lareserva por amortizaciones y depreciaciones, como los gastos quese causen en el proceso de enajenación y las mejoras introducidaso realizadas.

EPOCA DE PAGO:El día 30 de abril del año siguiente al que se obtuvo la ganancia decapital; y la presentación de la declaración se hace en formasimultánea a la declaración del Impuesto sobre la Renta.

IMPUESTO SOBRE GANANCIAS DE

7/22/2019 Fideicomiso en Honduras

http://slidepdf.com/reader/full/fideicomiso-en-honduras 45/55

45

IMPUESTO SOBRE GANANCIAS DE

CAPITAL Sanciones por incumplimiento de las obligaciones

tributarias derivadas del Impuesto sobre Ganancias deCapital:

Por no enterar el Impuesto:Por no enterar el Impuesto:Recargo del 3% hasta un 36% mensual o fracción de mesRecargo del 3% hasta un 36% mensual o fracción de messobre el impuesto a pagar, según el Artículo 120 del Códigosobre el impuesto a pagar, según el Artículo 120 del CódigoTributario.Tributario.

Por no presentación de la DeclaraciónPor no presentación de la Declaración

Se sanciona con tres salarios mínimos de conformidad alSe sanciona con tres salarios mínimos de conformidad al Artículo 177 por infracción al artículo 45 numeral 1). El salario Artículo 177 por infracción al artículo 45 numeral 1). El salariomínimo promedio vigente es de L 2,525.10mínimo promedio vigente es de L 2,525.10

IMPUESTO SOBRE GANANCIAS DE

7/22/2019 Fideicomiso en Honduras

http://slidepdf.com/reader/full/fideicomiso-en-honduras 46/55

46

IMPUESTO SOBRE GANANCIAS DE

CAPITALQuienes están obligados:

La fiduciaria (banco) que enajene o venda bienesmuebles o inmuebles dados en fideicomiso cuyaoperación genere una ganancia de capital deberápagar el impuesto y presentar la declaración.

Ingresos exentos:La ganancia obtenida por ganancia de capital seexcluye de aquellos obtenidos para efecto del impuestosobre la renta.

7/22/2019 Fideicomiso en Honduras

http://slidepdf.com/reader/full/fideicomiso-en-honduras 47/55

47

LEY DEL IMPUESTO SOBRE VENTAS

Tarifa:La tasa del Impuesto sobre Ventas es del 12% sobre lasimportaciones y ventas de bienes y servicios sujetos al mismo.

Entendiéndose como bienes la maquinaria, equipo, mercancíasen general, exceptuándose los que conforman la canastabásica (alimentos, energía eléctrica, agua potable, combustibleetc.)

Los servicios que grava este impuesto son entre otros

arrendamientos financieros, servicios técnicos, serviciostelefónicos, Internet; arrendamiento de bienes muebles oinmuebles; exceptuándose los inmuebles destinados a vivienda,o para uso comercial cuando la renta mensual no exceda decinco mil lempiras.

LEY DEL IMPUESTO SOBRE

7/22/2019 Fideicomiso en Honduras

http://slidepdf.com/reader/full/fideicomiso-en-honduras 48/55

48

LEY DEL IMPUESTO SOBRE

VENTAS

Época de Pago:

El impuesto se paga a más tardar el día 10 del messiguiente en que practicó la retención.

Obligados a Retener y Pagar el Impuesto:Esta obligación corre a cargo de quienes vendan bienes oservicios.

LEY DEL IMPUESTO SOBRE

7/22/2019 Fideicomiso en Honduras

http://slidepdf.com/reader/full/fideicomiso-en-honduras 49/55

49

LEY DEL IMPUESTO SOBRE

VENTASSanciones por el Incumplimiento de Obligaciones FormalesMateriales:

Por no presentación de declaración. Se sanciona con unamulta igual al 1% del respectivo gravamen, si ladeclaración se presenta dentro de los cinco díasposteriores a la fecha de presentación y pago, después deeste plazo la multa será del 2% por cada mes o fracción.(Artículo 177 cuarto párrafo).

Por no retener y por no enterar . El recargo del 5%mensual o fracción del mes acumulándose mensualmentehasta un máximo del 60% del impuesto total o enterar, enconcepto de indemnización por falta de pago. (Artículo121 b).

7/22/2019 Fideicomiso en Honduras

http://slidepdf.com/reader/full/fideicomiso-en-honduras 50/55

50

LEY DEL IMPUESTO SOBRE VENTASLa fiduciaria que realice operaciones gravadas con el

impuesto sobre Ventas con motivo de laadministración o disposición de bienes dados enfideicomiso deberá retener y enterar el impuestosobre Ventas y presentar la declaración en el plazoque manda la Ley.

IMPUESTO SOBRE REVALUACION DE

7/22/2019 Fideicomiso en Honduras

http://slidepdf.com/reader/full/fideicomiso-en-honduras 51/55

51

IMPUESTO SOBRE REVALUACION DE

ACTIVOSTARIFA:

La tasa aplicable para determinar el impuesto causado por

Reevaluación de Activos es del cinco (5%) sobre la base imponible.

PLAZO DE PRESENTACION DE DECLARACION Y PAGO:Para los avalúos realizados antes del 30 de septiembre del 2004, el

pago se realizará en la forma siguiente:40% a más tardar el 30 de septiembre, 200530% a más tardar el 30 de octubre, 200530% a más tardar el 30 de noviembre, 2005

Para los avalúos realizados en el mes de octubre del 2005:50% a más tardar el 30 de octubre, 200550% a más tardar el 30 de noviembre, 2005

IMPUESTO SOBRE REVALUACION DE

7/22/2019 Fideicomiso en Honduras

http://slidepdf.com/reader/full/fideicomiso-en-honduras 52/55

52

IMPUESTO SOBRE REVALUACION DE

ACTIVOSSanciones:

Se aplicará a las personas naturales o jurídicas que incumplancon la obligación de presentación y pago del impuesto enmención:

El diez por ciento (10%) por una sola vez, en concepto derecargo, calculado sobre el valor del impuesto dejado de pagar y;

Un tres (3%) mensual o fracción de mes en concepto de interéscalculado sobre el monto adeudado.

7/22/2019 Fideicomiso en Honduras

http://slidepdf.com/reader/full/fideicomiso-en-honduras 53/55

53

IMPUESTO AL ACTIVO NETO

La Ley de Equidad Tributaria contenida en el Decreto 51-2003 ensu Capítulo II DEL ACTIVO NETO.- Artículo 5 establece: “Seestablece un impuesto cedular anual aplicable sobre el Activo TotalNeto de las personas jurídicas, domiciliadas en Honduras quetengan el carácter de comerciantes de conformidad con el Códigode Comercio.

“La tasa de este impuesto cedular será del uno por ciento (1%)sobre el valor del activo total neto determinado en el BalanceGeneral de fecha 31 de diciembre del año imponible y deberá

declararse y pagarse en la misma fecha de pago del Impuestosobre la Renta de cada ejercicio fiscal. En caso de personas jurídicas con ejercicios fiscales especiales la declaración y el pagode este impuesto se hará dentro de los tres (3) meses de finalizado

el mismo.

7/22/2019 Fideicomiso en Honduras

http://slidepdf.com/reader/full/fideicomiso-en-honduras 54/55

54

REGIMEN FISCAL DEL FIDEICOMISO En conclusión se consideran obligaciones tributarias todos los

impuestos a que están sujetos conforme a la legislación tributariavigente; (Impuesto sobre La Renta, Ganancias de Capital;Impuesto sobre Ventas, Activo Neto, y demás aplicables).

Es importante señalar que la institución financiera actúa comoresponsable ante el Estado, y es agente retenedor; declaraademás en representación del titular del bien, cumpliendo así conlas obligaciones que contrae de conformidad con la Ley.

En el aspecto fiscal el fideicomisario responde tanto de las

obligaciones del sujeto pasivo como de la defensa de sus interesesante el Fisco.

7/22/2019 Fideicomiso en Honduras

http://slidepdf.com/reader/full/fideicomiso-en-honduras 55/55

55