facultad regional multidisciplinaria estelí. … · web viewesta norma deroga la anterior nic 21,...

TRANSCRIPT

18

Facultad Regional Multidisciplinaria Estelí 2011

VIII UNIDAD: INGRESOS (NIC XVIII).

Objetivo

Los ingresos son definidos, en el Marco Conceptual para la Preparación y Presentación de Estados Financieros, como incrementos en los beneficios económicos producidos a lo largo del ejercicio en forma de entradas o incrementos de valor de los activos, o bien como disminuciones de los pasivos, que dan como resultado aumentos del patrimonio neto y no están relacionados con las aportaciones de los propietarios de la empresa. El concepto de ingreso comprende tanto los ingresos ordinarios en sí, como las ganancias. Los ingresos ordinarios, propiamente dichos, surgen en el curso de las actividades ordinarias de la empresa y adoptan una gran variedad de nombres, tales como ventas, comisiones, intereses, dividendos y regalías. El objetivo de esta Norma es establecer el tratamiento contable de los ingresos ordinarios que surgen de ciertos tipos de transacciones y otros eventos.

La principal preocupación en la contabilización de ingresos ordinarios es determinar cuándo deben ser reconocidos. El ingreso ordinario es reconocido cuando es probable que los beneficios económicos futuros fluyan a la empresa y estos beneficios puedan ser valorados con fiabilidad. Esta Norma identifica las circunstancias en las cuales se cumplen estos criterios para que los ingresos ordinarios sean reconocidos. También proporciona directrices prácticas para la aplicación de estos criterios. Alcance 1. Esta Norma debe ser aplicada al contabilizar los ingresos ordinarios procedentes de las siguientes

transacciones y sucesos: (a) la venta de productos;

(b) la prestación de servicios; y

(c) el uso, por parte de terceros, de activos de la empresa que produzcan intereses, regalías y dividendos.

2. Esta Norma deroga la anterior NIC 18, Reconocimiento de los Ingresos Ordinarios, aprobada en 1982.

3. El término "productos" incluye tanto los producidos por la empresa para ser vendidos, como los adquiridos para su reventa, tales como las mercaderías de los comercios al por menor o los terrenos u otras propiedades que se tienen para revenderlas a terceros.

4. La prestación de servicios implica, normalmente, la ejecución, por parte de la empresa, de un conjunto de tareas acordadas en un contrato, con una duración determinada en el tiempo. Los servicios pueden prestarse en el transcurso de un único ejercicio o a lo largo de varios ejercicios. Algunos contratos para la prestación de servicios se relacionan directamente con contratos de construcción, por ejemplo aquéllos que realizan los arquitectos o la gerencia de los proyectos. Los ingresos ordinarios derivados de tales contratos no son abordados en esta Norma, sino que se contabilizan de acuerdo con los requisitos que, para los contratos de construcción, se especifican en la NIC 11, Contratos de Construcción.

5. El uso, por parte de terceros, de activos de la empresa, da lugar a ingresos ordinarios que adoptan la forma de: (a) intereses - cargos por el uso de efectivo, de otros medios equivalentes al efectivo o por el

mantenimiento de deudas con la empresa;

Normas Internacionales de Contabilidad Lic. Jeyling Alfaro

18

Facultad Regional Multidisciplinaria Estelí 2011

(b) regalías - cargos por el uso de activos a largo plazo de la empresa, tales como patentes, marcas, derechos de autor o aplicaciones informáticas; y

(c) dividendos - distribuciones de ganancias a los poseedores de participaciones en la propiedad de las empresas, en proporción al porcentaje que tal participación suponga sobre el capital o sobre una clase particular del mismo.

6. Esta Norma no trata de los ingresos ordinarios procedentes de: (a) contratos de arrendamiento financiero (véase la NIC 17, Arrendamientos);

(b) dividendos provenientes de inversiones financieras contabilizadas según el método de la participación (véase la NIC 28 Inversiones en entidades asociadas);

(c) contratos de seguro que estén dentro del alcance de la NIIF 4 Contratos de seguro;

(d) cambios en el valor razonable de activos y pasivos financieros, o productos derivados de su venta (véase la NIC 39, Instrumentos Financieros: Reconocimiento y Valoración);

(e) cambios en el valor de otros activos corrientes;

(f) reconocimiento inicial y cambios en el valor razonable de los activos biológicos relacionados con la actividad agrícola (véase la NIC 41, Agricultura);

(g) reconocimiento inicial de los productos agrícolas (véase la NIC 41, Agricultura), y

(h) extracción de minerales en yacimientos.

Definiciones 7. Los siguientes términos se emplean, en la presente Norma, con el significado que a continuación

se especifica: Ingreso ordinario es la entrada bruta de beneficios económicos, durante el ejercicio, surgidos en el curso de las actividades ordinarias de una empresa, siempre que tal entrada dé lugar a un aumento en el patrimonio neto que no esté relacionado con las aportaciones de los propietarios de ese patrimonio. Valor razonable es el importe por el cual puede ser intercambiado un activo o liquidado un pasivo, entre un comprador y un vendedor interesados y debidamente informados, en una transacción libre.

8. Los ingresos ordinarios comprenden solamente las entradas brutas de beneficios económicos recibidos y por recibir, por parte de la empresa, por cuenta propia. Las cantidades recibidas por cuenta de terceros, tales como impuestos sobre las ventas, sobre productos o servicios o sobre el valor añadido, no constituyen entradas de beneficios económicos para la empresa y no producen aumentos en su patrimonio neto. Por tanto, estas entradas se excluirán de los ingresos ordinarios. De la misma forma, en una relación de comisión, entre un principal y un comisionista, las entradas brutas de beneficios económicos del comisionista incluyen importes recibidos por cuenta del principal, que no suponen aumentos en el patrimonio neto de la empresa. Los importes recibidos por cuenta del principal no constituirán ingresos ordinarios, aunque sí lo será el importe de las comisiones.

Normas Internacionales de Contabilidad Lic. Jeyling Alfaro

18

Facultad Regional Multidisciplinaria Estelí 2011

Valoración de los ingresos ordinarios 9. La valoración de los ingresos ordinarios debe hacerse utilizando el valor razonable de la

contrapartida recibida o por recibir, derivada de los mismos.1 10. El importe de los ingresos ordinarios derivados de una transacción se determina, normalmente, por

acuerdo entre la empresa y el vendedor o usuario del activo. Se valorarán por el valor razonable de la contrapartida recibida o por recibir, teniendo en cuenta el importe de cualquier descuento, bonificación o rebaja comercial que la empresa pueda otorgar.

11. En la mayoría de los casos, la contrapartida revestirá la forma de efectivo u otros medios equivalentes al efectivo, y por tanto el ingreso ordinario se mide por la cantidad de efectivo u otros medios equivalentes recibidos o por recibir. No obstante, cuando la entrada de efectivo u otros medios equivalentes se difiera en el tiempo, el valor razonable de la contrapartida puede ser menor que la cantidad nominal de efectivo cobrada o a cobrar. Por ejemplo, la empresa puede conceder al cliente un crédito sin intereses o acordar la recepción de un efecto comercial, cargando un tipo de interés menor que el del mercado como contrapartida de la venta de bienes. Cuando el acuerdo constituye efectivamente una transacción financiera, el valor razonable de la contrapartida se determinará por medio del descuento de todos los cobros futuros, utilizando un tipo de interés imputado para la actualización. El tipo de interés imputado a la operación será, de entre los dos siguientes, el que mejor se pueda determinar: (a) o bien el tipo vigente para un instrumento similar cuya calificación financiera sea parecida a la

que tiene el cliente que lo acepta;

(b) o bien el tipo de interés que iguala el nominal del instrumento utilizado, debidamente descontado, al precio al contado de los bienes o servicios vendidos.

La diferencia entre el valor razonable y el importe nominal de la contrapartida se reconoce como ingreso financiero por intereses, de acuerdo con los párrafos 29 y 30 de esta Norma, y de acuerdo con la NIC 39, Instrumentos Financieros: Reconocimiento y Valoración.

12. Cuando se intercambien o permuten bienes o servicios por otros bienes o servicios de naturaleza similar, tal cambio no se considerará como una transacción que produce ingresos ordinarios. Con frecuencia, éste es el caso de mercaderías como el aceite o la leche, en las que los proveedores intercambian o permutan sus existencias en diversos lugares, con el fin de satisfacer pedidos en un determinado lugar. Cuando los bienes se vendan, o los servicios se presten, recibiendo en contrapartida bienes o servicios de naturaleza diferente, el intercambio se considera como una transacción que produce ingresos ordinarios. Estos ingresos ordinarios se valoran por el valor razonable de los bienes o servicios recibidos, ajustado en el importe de la cantidad de efectivo u otros medios equivalentes transferidos en la operación. En el caso de no poder valorar con fiabilidad el valor de los bienes o servicios recibidos, los ingresos ordinarios se valorarán según el valor razonable de los bienes o servicios entregados, ajustado igualmente en el importe de la cantidad de efectivo u otros medios equivalentes al efectivo transferidos en la operación.

Identificación de la transacción 13. Normalmente, el criterio usado para el reconocimiento de ingresos en esta Norma se aplicará por

separado a cada transacción. No obstante, en determinadas circunstancias es necesario aplicar dicho criterio de reconocimiento, por separado, a los componentes identificables de una única transacción,

Normas Internacionales de Contabilidad Lic. Jeyling Alfaro

18

Facultad Regional Multidisciplinaria Estelí 2011

con el fin de reflejar el fondo económico de la operación. Por ejemplo, cuando el precio de venta de un producto incluye una cantidad identificable a cambio de algún servicio futuro, tal importe se diferirá y reconocerá como ingreso ordinario en el intervalo de tiempo durante el que el servicio será ejecutado. A la inversa, el criterio de reconocimiento será de aplicación a dos o más transacciones, conjuntamente, cuando las mismas estén ligadas, de manera que el efecto comercial no puede ser entendido sin referencia al conjunto completo de transacciones. Por ejemplo, una empresa puede vender bienes y, al mismo tiempo, hacer un contrato para recomprar esos bienes posteriormente, con lo que se niega el efecto sustantivo de la operación, en cuyo caso las dos transacciones han de ser contabilizadas de forma conjunta.

Venta de bienes 14. Los ingresos ordinarios procedentes de la venta de bienes deben ser reconocidos y registrados en

los estados financieros cuando se cumplen todas y cada una de las siguientes condiciones: (a) la empresa ha transferido al comprador los riesgos y ventajas, de tipo significativo, derivados

de la propiedad de los bienes;

(b) la empresa no conserva para sí ninguna implicación en la gestión corriente de los bienes vendidos, en el grado usualmente asociado con la propiedad, ni retiene el control efectivo sobre los mismos;

(c) el importe de los ingresos ordinarios puede ser valorado con fiabilidad;

Normas Internacionales de Contabilidad Lic. Jeyling Alfaro

18

Facultad Regional Multidisciplinaria Estelí 2011

UNIDAD IX: LOS EFECTOS DE LOS CAMBIOS EN LAS TASAS DE CAMBIO EXTRANJERA (NIC XXI)

Objetivo

La empresa puede llevar a cabo actividades en el extranjero de dos diferentes maneras. Puede realizar transacciones en moneda extranjera o bien puede tener operaciones en el extranjero. En estos casos, con el fin de incluir las transacciones en moneda extranjera y las cuentas de las operaciones en el extranjero dentro de los estados financieros de la empresa, las operaciones correspondientes deben ser expresadas en la moneda habitualmente utilizada por la empresa para establecer sus cuentas, y los estados financieros de las operaciones en el extranjero deben ser convertidos a la moneda que corresponda a los estados financieros publicados por la empresa.

Los principales problemas con los que se enfrenta la contabilidad en el caso de las transacciones en moneda extranjera y de las operaciones en el extranjero son los de decidir qué tasa de cambio utilizar para la conversión y cómo proceder al reconocimiento, en los estados financieros, de los efectos de las diferencias de cambio en moneda extranjera.

Alcance

1. Esta Norma debe ser aplicada:

(a) al contabilizar las transacciones en moneda extranjera, y

(b) al proceder a convertir los estados financieros de las operaciones que una empresa posea en el extranjero, para incluirlos en los estados financieros consolidados de la citada empresa, ya sea utilizando el método de consolidación proporcional o el de participación1.

2. Esta Norma no se ocupa de la contabilidad de las coberturas de las partidas en moneda extranjera, salvo el caso del tratamiento de las diferencias de cambio que surgen de las obligaciones en moneda extranjera que se tratan contablemente como cobertura de las inversiones netas en entidades extranjeras. En la NIC 39, Instrumentos Financieros: Reconocimiento y Medición, se tratan otros aspectos de la

1) Véase también la Interpretación SIC-7,Introducción del Euro.

Normas Internacionales de Contabilidad Lic. Jeyling Alfaro

18

Facultad Regional Multidisciplinaria Estelí 2011

contabilización de las coberturas, incluyendo también los criterios para la utilización de la contabilidad especial prevista para las mismas.

3. Esta Norma deroga la anterior NIC 21, Contabilización de los Efectos de las Variaciones en las Tasas de Cambio de las Divisas, aprobada en 1983.

4. Esta Norma no especifica nada acerca de la moneda habitual en la que una empresa presenta sus estados financieros. No obstante, la empresa utilizará normalmente la moneda del país en el que esté domiciliada. Si utiliza una moneda diferente, esta Norma exige informar acerca de la razón por la que usa tal moneda. La Norma también exige informar sobre los motivos de un eventual cambio en la moneda de los estados financieros.

5. La presente Norma no se ocupa de la reexpresión de los estados financieros de la empresa desde su moneda habitual a otra, cuando se hace para conveniencia de los usuarios, acostumbrados a esta última, o por otras razones similares.

6. Esta Norma no trata de la presentación, dentro del estado de flujos de tesorería, de los flujos de efectivo que se deriven de transacciones en moneda extranjera, ni de la conversión de los flujos de efectivo de las entidades extranjeras (véase la NIC 7, EstadoS de Flujo de Efectivo).

Definiciones

7. Los siguientes términos se usan, en el presente Pronunciamiento, con el significado que a continuación se especifica:

Operación en el extranjero es toda empresa subsidiaria, asociada, negocio conjunto o sucursal de la empresa que informa, cuyas actividades se fundamentan o llevan a cabo en un país diferente al de la empresa que informa. .

Entidad extranjera es toda operación en el extranjero cuyas actividades no son parte integrante de las realizadas por la empresa que informa .

Moneda de los estados financieros es la moneda usada por la empresa al presentar los estados financieros.

Moneda extranjera es cualquier moneda diferente a la moneda de los estados financieros de una empresa.

Normas Internacionales de Contabilidad Lic. Jeyling Alfaro

18

Facultad Regional Multidisciplinaria Estelí 2011

Tasa de cambio es la proporción utilizada para el intercambio de dos tipos de monedas diferentes.

Diferencia de cambio es la variación que surge por presentar el mismo número de unidades de una moneda extranjera en términos de la moneda de los estados financieros, utilizando dos tasas de cambio diferentes.

Tasa al cierre es el cambio al contado existente a la fecha del balance de situación general.

Inversión neta en una entidad extranjera es la porción que corresponde a la empresa, que presenta sus estados financieros, en los activos netos de la citada entidad.

Partidas monetarias son el dinero en efectivo, así como los activos y pasivos que se van a recibir o pagar, al vencimiento, mediante una cantidad fija o determinable de dinero.

Valor razonable es la cantidad por la cual puede ser intercambiado un activo, o liquidado un pasivo, entre un comprador y un vendedor experimentados, en una transacción libre.

Transacciones en moneda extranjera

Registro inicial

8. Una transacción en moneda extranjera es toda operación que se establece, o exige su liquidación, en una moneda extranjera, como por ejemplo cuando la empresa:

(a) compra o vende bienes o servicios cuyo precio se establece en una moneda extranjera;

(b) presta o toma prestados fondos, si las cuantías correspondientes se establecen a pagar o cobrar en una moneda extranjera;

(c) se convierte en parte de un contrato no ejecutado, que esté expresado en moneda extranjera, o

(d) adquiere o desapropia por otra vía activos, o bien incurre en o liquida pasivos, siempre que unos y otras estén establecidos en una moneda extranjera.

Normas Internacionales de Contabilidad Lic. Jeyling Alfaro

18

Facultad Regional Multidisciplinaria Estelí 2011

9. Toda transacción en moneda extranjera debe ser registrada, en el momento de su reconocimiento en los estados financieros, en la misma moneda de los estados financieros, aplicando al importe correspondiente en moneda extranjera la tasa de cambio, entre la moneda de los estados financieros y la moneda extranjera, existente en la fecha de la operación.

10. La tasa de cambio existente en la fecha de la operación es denominada frecuentemente como tasa de cambio al contado. Por razones de orden práctico, se usa a menudo una tasa aproximada al existente en el momento de realizar la operación, por ejemplo puede utilizarse una tasa media semanal o mensual para todas las transacciones que se han producido, en tal periodo, dentro de cada clase de moneda extranjera. No obstante, si las tasas de cambio han fluctuado considerablemente, es poco recomendable la utilización de tasas medias para el periodo en cuestión.

Información en estados financieros posteriores

11. En cada fecha de cierre de balance:

(a) las partidas monetarias en moneda extranjera deben ser valoradas utilizando la tasa al cierre;

(b) las partidas no monetarias establecidas originalmente en moneda extranjera, que se contabilicen al costo histórico, deben ser valoradas utilizando la tasa de cambio en el momento en que fue realizada la transacción, y

(c) las partidas no monetarias establecidas originalmente en moneda extranjera, que se contabilicen por su valor razonable, deben ser valoradas utilizando las tasas de cambio existentes en el momento en que se determinó tal valor razonable.

12. El valor en libros neto de una partida se determina de acuerdo con las Normas Internacionales de Contabilidad que sean procedentes. Por ejemplo, ciertos instrumentos financieros, así como las partidas de propiedades, planta y equipo pueden medirse por su valor histórico o, alternativamente, por su valor razonable. Según si el valor neto en libros se ha determinado utilizando el costo histórico o el valor razonable, los importes así calculados para las partidas en moneda extranjera se

Normas Internacionales de Contabilidad Lic. Jeyling Alfaro

18

Facultad Regional Multidisciplinaria Estelí 2011

convertirán a la moneda de los estados financieros de acuerdo con la presente Norma.

Reconocimiento de diferencias de cambio

13. En los párrafos 15 a 18 se establece el tratamiento contable exigido por la presente Norma para diferencias de cambio en las transacciones en moneda extranjera. En esos párrafos se incluye el tratamiento de referencia para las diferencias de cambio que aparecen tras una fuerte devaluación o depreciación de una moneda, contra la que no ha habido posibilidad práctica de emprender acciones de cobertura, siempre que afecten a pasivos que no puedan ser liquidados y que surjan directamente de la compra reciente de activos que han sido facturados en moneda extranjera. El tratamiento alternativo permitido para tales diferencias de cambio se establece en el párrafo 21.

14. Esta Norma no se ocupa de la contabilidad de las coberturas de las partidas en moneda extranjera, salvo el caso de la clasificación de diferencias de cambio que surgen de los pasivos en moneda extranjera contabilizados como cobertura de las inversiones netas en entidades extranjeras. Otros aspectos diferentes de la contabilización de las coberturas, incluyendo los propios criterios para el uso de la contabilidad de coberturas , se tratan en la En la NIC 39, Instrumentos Financieros: Reconocimiento y Medición, se tratan otros aspectos dela contabilización de las coberturas, incluyendo también los criterios para la utilización de la contabilidad especial prevista para las mismas.

15. Las diferencias de cambio surgidas en el momento de la liquidación de las partidas monetarias, o bien en la fecha de los estados financieros, por causa de tasas de cambio diferentes a los que se utilizaron para el registro de la operación en el periodo, o para informar sobre ella en estados financieros previos, deben ser reconocidas como gastos o ingresos del periodo en el que han aparecido, con la excepción de las diferencias de cambio que se contabilizan de acuerdo con lo establecido en los párrafos 17 y 19.

16. Aparece una diferencia de cambio cuando existe una variación en la tasa de cambio entre la fecha de la transacción en moneda extranjera y la fecha de la liquidación de las partidas monetarias que surgen de la misma. Cuando la transacción se liquida en el periodo contable en que ha surgido, toda la diferencia de cambio resultante se reconoce en ese periodo. No obstante, cuando la transacción se liquida en un periodo contable diferente, las diferencias de cambio reconocidas en cada

Normas Internacionales de Contabilidad Lic. Jeyling Alfaro

18

Facultad Regional Multidisciplinaria Estelí 2011

periodo que transcurra hasta su vencimiento, vienen determinadas por la variación en las tasas de cambio ocurridas durante ese periodo.

Inversión neta en una entidad extranjera

17. Las diferencias de cambio derivadas de una partida monetaria que, en sustancia, forma parte de la inversión neta realizada por la empresa en una entidad extranjera, deben ser clasificadas como componentes del patrimonio neto, en los estados financieros de la empresa, hasta que se produzca la desapropiación de la inversión, en cuyo momento serán objeto de reconocimiento como gasto o ingreso de acuerdo con lo establecido en el párrafo 37.

18. La empresa puede tener una partida monetaria que ha de cobrar o pagar a la entidad extranjera. Si la liquidación de esa partida no está contemplada, ni es probable que se produzca, en un futuro previsible, la misma es, en sustancia, una extensión de la inversión neta en la entidad extranjera o una deducción de la misma. Tales partidas monetarias pueden estar constituidas por deudores o préstamos a cobrar o pagar a largo plazo, pero no por cuentas de deudores o acreedores comerciales .

19. Las diferencias de cambio derivadas de un pasivo a largo plazo, que se trata contablemente como una cobertura para la inversión neta de la empresa en una entidad extranjera, deben ser consideradas como componentes del patrimonio neto, en los estados financieros de la empresa, hasta que se produzca la desapropiación de la inversión, en cuyo momento serán objeto de reconocimiento como gasto o ingreso de acuerdo con lo establecido en el párrafo 37.

Tratamiento alternativo permitido

20. El tratamiento por punto de referencia para las diferencias de cambio abordadas en el párrafo 21, es el que se ha establecido en el párrafo 15.

21. Las diferencias de cambio pueden producirse a consecuencia de una fuerte devaluación en una moneda, contra la que no ha existido posibilidad práctica de emprender acciones de cobertura, habiendo afectado a pasivos que no puedan ser liquidados y que han surgido directamente de la compra reciente de activos facturados en moneda extranjera. Tales diferencias de cambio deben ser incluidas como parte del valor en libros del

Normas Internacionales de Contabilidad Lic. Jeyling Alfaro

18

Facultad Regional Multidisciplinaria Estelí 2011

activo correspondiente, siempre que el valor ya ajustado del mismo no sea superior al importe recuperable del activo, por uso o venta, o al costo de reposición, según cual de los dos sea menor.2

22. Las diferencias de cambio no se incluyen en el valor en libros de los activos si la empresa tiene la posibilidad de liquidar o dar cobertura a la deuda en moneda extranjera que ha surgido como consecuencia de la adquisición del activo. No obstante, las diferencias negativas en cambio forman parte de los costos directamente atribuibles al activo, cuando la deuda relacionada no puede ser liquidada y no existe ninguna forma práctica de proceder a su cobertura, lo que ocurre, por ejemplo, cuando como consecuencia de los controles de cambios, se produce un retraso en obtener las divisas para el pago. Por tanto, según el tratamiento alternativo, se considera como costo del activo facturado en una moneda extranjera, la cantidad de moneda de los estados financieros que la empresa debe pagar, finalmente, para liquidar las deudas surgidas directamente de la reciente adquisición del citado activo.

Estados financieros de operaciones en el extranjero

Clases de operaciones en el extranjero

23. El método utilizado para convertir los estados financieros de operaciones en el extranjero, depende de la manera en que las citadas operaciones son financiadas y de la relación que tengan con la empresa que informa . Para este singular propósito, las citadas operaciones se clasifican como "operaciones en el extranjero que son parte integrante de las actividades de la empresa que informa " o como "entidades extranjeras".

24. Las operaciones en el extranjero que forman parte integrante de las actividades de la empresa, lleva a cabo su operación como si fuera una extensión de las operaciones correspondientes a la empresa que informa . Por ejemplo, tal operación puede dedicarse simplemente a importar mercancías de la empresa que informa , venderlas y remitir los fondos a ésta. En tales casos, cualquier variación en la tasa de cambio entre la moneda de los estados financieros y la moneda del país de la operación extranjera tiene un efecto casi inmediato en los flujos de efectivo de las actividades ordinarias de la empresa que informa. Por tanto, la variación en la tasa de cambio afecta a las partidas monetarias individuales de las operaciones en el extranjero, y no a la inversión neta que la empresa tiene en tal operación.

2

Normas Internacionales de Contabilidad Lic. Jeyling Alfaro

18

Facultad Regional Multidisciplinaria Estelí 2011

25. En contraste con lo anterior, una entidad extranjera acumula efectivo y otras partidas monetarias, incurre en gastos, genera ingresos y posiblemente acuerda tomar dinero prestado, pero todo ello lo hace, sustancialmente, en su moneda local. Puede también realizar operaciones en moneda extranjera, incluso en la moneda de los estados financieros de la empresa que informa. Cuando se produce una variación en la tasa de cambio entre la moneda de los estados financieros y la moneda local de la entidad extranjera, se produce un efecto directo nulo o muy pequeño sobre los flujos presentes o futuros de efectivo de las actividades ordinarias de la entidad extranjera, y también de la empresa que informa. La variación en la tasa de cambio afecta a la inversión neta de la empresa en la entidad extranjera, y no a las partidas individuales, ya sean monetarias o no monetarias, de la misma.

26. Las siguientes circunstancias son indicativas de que una operación en el extranjero es una entidad extranjera, y por tanto no constituye una parte integrante de las actividades de la empresa que informa:

(a) aunque la empresa que informa podría controlar las operaciones en el extranjero, las actividades de éstas se llevan a cabo con un considerable grado de autonomía respecto a esta empresa;

(b) las transacciones con la empresa que informa no son una proporción elevada de las actividades del establecimiento en el extranjero;

(c) las actividades de las operaciones en el extranjero se financian principalmente con fondos procedentes de sus propias operaciones o con préstamos locales, sin recurrir a fondos prestados por la empresa que informa ;

(d) los gastos de mano de obra, materiales y otros costos de los productos y servicios de las operaciones en el extranjero se pagan o liquidan, fundamentalmente, en la moneda local, y no en la moneda de los estados financieros de la empresa que informa;

(e) las ventas de las operaciones en el extranjero se producen principalmente en monedas distintas de los estados financieros de la empresa que informa, y

(f) los flujos de efectivo de la empresa que informa son independientes de las actividades cotidianas de las operaciones en el extranjero, no quedando afectados directamente por la cuantía o la periodicidad de las mismas.

Normas Internacionales de Contabilidad Lic. Jeyling Alfaro

18

Facultad Regional Multidisciplinaria Estelí 2011

La clasificación apropiada para cada operación puede, en principio, establecerse a partir de la información concreta relacionada con los indicadores que se han descrito arriba. En algunos casos, la clasificación dada a una operación en el extranjero, como entidad extranjera o como parte integral de las actividades de la empresa, puede no resultar fácil, por lo que será necesario recurrir a los juicios oportunos para determinar la clasificación que resulte pertinente.

Operaciones en el extranjero que son parte integral de las operaciones de la empresa que informa

27. Los estados financieros de las operaciones en el extranjero, que son parte integrante de las operaciones de la empresa que informa, deben ser convertidos utilizando las normas y procedimientos descritos en los párrafos 8 a 22, como si las transacciones de las operaciones en el extranjero en cuestión hubieran sido efectuadas por la empresa que informa .

28. Las partidas individuales de los estados financieros de las operaciones en el extranjero se convierten como si las transacciones hubieran sido realizadas por la empresa que informa . El costo y la amortización de las propiedades, planta y equipo se convierten utilizando la tasa de cambio de la fecha de compra de cada activo o, si los bienes se contabilizan por su valor razonable, utilizando la tasa de cambio existente en la fecha de la valoración. El costo de los inventarios se convierte a las tasas de cambio vigentes al incurrir en tales costos. El importe recuperable o el valor realizable neto de un activo se convierte a las tasas de cambio vigentes cuando se determinaron estos valores. Por ejemplo, cuando el valor realizable neto de una partida de los inventarios se establece por referencia a una moneda extranjera, este valor se convierte utilizando la tasa de cambio existente a la fecha en que se determinó tal valor realizable neto. Por tanto, la tasa de cambio utilizado es, normalmente, la tasa al cierre. Puede ser necesario realizar un ajuste por deterioro del valor, con el fin de reducir el valor en libros de un activo en los estados financieros de la empresa que informa, hasta alcanzar su importe recuperable o su valor realizable neto, incluso cuando tal ajuste no fuera preciso en los estados financieros originales de la operación en el extranjero. A la inversa, puede ser necesario deshacer, para efectos de integración en los estados financieros de la empresa que informa, un ajuste que se haya realizado en los estados financieros de la operación en el extranjero.

29. Por razones prácticas, se utiliza a menudo una tasa de cambio aproximado al existente en la fecha de las transacciones, por ejemplo

Normas Internacionales de Contabilidad Lic. Jeyling Alfaro

18

Facultad Regional Multidisciplinaria Estelí 2011

puede utilizarse la media de los cambios mensuales o semanales para todas las transacciones que se han producido, en cada moneda extranjera, durante el periodo. No obstante, si las tasas de cambio han fluctuado considerablemente, la utilización de tipos medios para el periodo es poco recomendable.

Entidades extranjeras

30. Al convertir los estados financieros de una entidad extranjera, para incorporarlos a sus propios estados financieros, la empresa que informa debe utilizar los siguientes procedimientos:

(a) los activos y pasivos de la entidad extranjera, ya sean de tipo monetario o no monetario, deben ser convertidos según la tasa al cierre;

(b) las partidas de gastos e ingresos de la entidad extranjera deben ser convertidas a las tasas de cambio existentes en las fechas de las correspondientes transacciones, salvo cuando la entidad extranjera informa en términos de una moneda que pertenece a una economía hiperinflacionaria, en cuyo caso los gastos e ingresos deben ser convertidos utilizando la tasa al cierre, y

(c) todas las diferencias de cambio resultantes del proceso deben clasificarse como componentes del patrimonio neto, hasta la desapropiación de la inversión neta.

31. Por razones prácticas se utiliza frecuentemente una tasa de cambio aproximado, por ejemplo la tasa de cambio medio del periodo, para la conversión de los ingresos y gastos de una operación en el extranjero.

32. La conversión de los estados financieros de una entidad extranjera conduce al reconocimiento de diferencias de cambio que aparecen por causa de:

(a) la conversión de las partidas de gastos e ingresos utilizando las tasas de cambio de las fechas de las respectivas transacciones, así como la de los activos y pasivos de la tasa al cierre;

(b) la conversión de la inversión neta en una entidad extranjera a una tasa de cambio diferente al que fue convertida en estados financieros anteriores, y

Normas Internacionales de Contabilidad Lic. Jeyling Alfaro

18

Facultad Regional Multidisciplinaria Estelí 2011

(c) otros cambios en el patrimonio neto de la entidad extranjera.

Todas estas diferencias de cambio no se reconocen como gastos o ingresos del periodo, puesto que las variaciones correspondientes en las tasas de cambio tienen poco o ningún efecto directo en los flujos de efectivo de las actividades ordinarias de la entidad extranjera o de la empresa que informa. Cuando una entidad extranjera, de la que no se posee la totalidad del capital, se consolida, las diferencias de cambio acumuladas que aparecen en la conversión y corresponden a los intereses minoritarios, se imputan a los mismos, y se presentan como componentes de la partida de intereses minoritarios en el balance consolidado.

33. La plusvalía comprada por la adquisición de una entidad extranjera, así como los ajustes al valor razonable de los valores en libros de activos y pasivos que se producen tras la adquisición de una entidad extranjera, se pueden tratar alternativamente como:

(a) activos y pasivos de la entidad extranjera, en cuyo caso se convierten a la tasa de cambio al cierre de acuerdo con el párrafo 30, o como

(b) activos y pasivos de la empresa que informa, los cuales o bien han sido expresados ya en la moneda de los estados financieros o son partidas no monetarias en moneda extranjera, que se convierten utilizando la tasa de cambio existente en el momento de la transacción, de acuerdo con el párrafo 11(b).

34. La incorporación de los estados financieros de un entidad extranjera en los de la empresa que informa seguirá los procedimientos normales de consolidación, tales como la eliminación de los saldos y transacciones intragrupo (véase la NIC 27, Estados Financieros Consolidados y Contabilización de las Inversiones en Subsidiarias, así como la NIC 31, Información Financiera de los Intereses en Negocios Conjuntos). No obstante, la diferencia de cambio que surja de una partida monetaria intragrupo, ya sea a corto o largo plazo, no puede ser eliminada con el importe relacionado surgido en otros saldos intragrupo, puesto que tal partida monetaria representa un compromiso de convertir una moneda en otra, y expone a la empresa a pérdidas o ganancias cuando aparezcan fluctuaciones de cambio. De acuerdo con esto, en los estados financieros de la empresa que informa , tal diferencia de cambio continúará reconociéndose como gasto o ingreso o, si aparece en las circunstancias descritas en el párrafo 17 y 19, se considerará como componente del

Normas Internacionales de Contabilidad Lic. Jeyling Alfaro

18

Facultad Regional Multidisciplinaria Estelí 2011

patrimonio neto hasta el momento de la desapropiación de la inversión neta.

35. Cuando los estados financieros de una entidad extranjera se refieren a una fecha diferente que los de la empresa que informa, la entidad extranjera elabora, al objeto de incorporarlos a los estados financieros de la empresa que informa , estados contables con las mismas fechas que las existentes en los de la ésta última. Si fuera imposible hacerlo, la NIC 27, Estados Financieros Consolidados y Contabilización de Inversiones en Subsidiarias, permite usar estados financieros elaborados en diferentes fechas, siempre que la diferencia no sea superior a tres meses. En tal caso, los activos y pasivos de la entidad extranjera se convierten a la tasa de cambio de la fecha del balance de situación general que presenta esta entidad. Además, cuando resulte apropiado, se realizarán ajustes por los movimientos significativos en las tasas de cambio hasta la fecha del balance de la empresa que informa, de acuerdo con la citada NIC 27, así como con la NIC 28, Contabilización de las Inversiones en Empresas Asociadas.

36. Los estados financieros de una entidad extranjera que presenta información en la moneda de una economía hiperinflacionaria, deben ser reexpresados de acuerdo con la NIC 29, Información Financiera en Economías Hiperinflacionarias, antes de proceder a convertirlos a la moneda de los estados financieros en que la empresa que informa presenta su información financiera. Cuando la economía en cuestión deje de tener características hiperinflacionarias, y la entidad extranjera deje de preparar y presentar sus estados financieros de acuerdo con la citada NIC 29, sobre Información Financiera en Economías Hiperinflacionarias, la empresa que informa debe tratar los importes expresados en la unidad de medida correspondiente, a la fecha de la última reexpresión, como los costos de adquisición, a efectos de la conversión en la moneda de los estados financieros de la empresa que informa.

Desapropiación de una entidad extranjera

37. Al proceder a desapropiar una entidad extranjera, el importe acumulado de las diferencias de cambio relacionadas con ella, que hayan sido diferidas hasta el momento, debe ser reconocido como gasto o ingreso en el mismo periodo en que se procede a reconocer las pérdidas o ganancias derivadas de la desapropiación.

Normas Internacionales de Contabilidad Lic. Jeyling Alfaro

18

Facultad Regional Multidisciplinaria Estelí 2011

38. Una empresa puede desapropiar su participación en una entidad extranjera por medio de su venta, liquidación, reembolso del capital o abandono de la totalidad o parte de las operaciones que lleva a cabo dicha entidad. El pago de dividendos forma parte de las operaciones de desapropiación, sólo cuando constituye una devolución de la inversión. En el caso de desapropiación parcial, se inclurá en las pérdidas o ganancias del periodo sólo la parte proporcional de las diferencias de cambio acumuladas. El hecho de dotar una provisión sobre el valor en libros de la inversión en una entidad extranjera, no constituye una desapropiación parcial. De acuerdo con lo anterior, en caso de constituir tal provisión, no se procederá a reconocer ninguna parte de las diferencias de cambio acumuladas hasta el momento y diferidas hasta la desapropiación.

Cambio en la clasificación dada a una operación en el extranjero

39. Cuando se produce un cambio en la clasificación dada a una operación en el extranjero, los procedimientos de conversión aplicables a la nueva situación se deben aplicar desde el momento en que tiene lugar el citado cambio.

40. Un cambio en la manera en que una operación en el extranjero es financiada o se relaciona con la empresa que presenta los estados financieros, puede llevar a variar la clasificación otorgada a la misma. Cuando una operación, que es parte integrante de las actividades de la empresa que informa se clasifica como entidad extranjera, se procede a reclasificar las diferencias de cambio, surgidas en el momento de la reclasificación, como componentes del patrimonio neto. Cuando, por el contrario, se procede a reclasificar a una entidad extranjera como una operación en el extranjero, que forma parte integrante de las actividades de la empresa que informa, los saldos, ya convertidos, de las partidas no monetarias en la fecha de la reclasificación, pasan a considerarse costos de adquisición de esas mismas partidas, para el periodo en que tiene lugar el cambio y los posteriores. Las diferencias de cambio que han resultado diferidas en el pasado, no se reconocen como gastos o ingresos hasta que llegue momento de la desapropiación de la operación en el extranjero.

El FASB – 52 Propone o sugiere dos métodos para la conversión:a) El método de conversión corriente para entes económicos que operan en ambientes económicos estables.b) El método de conversión histórico para entes económicos que operan en economías de alta inflación cuya tasa acumulada de inflación de los últimos tres

Normas Internacionales de Contabilidad Lic. Jeyling Alfaro

18

Facultad Regional Multidisciplinaria Estelí 2011

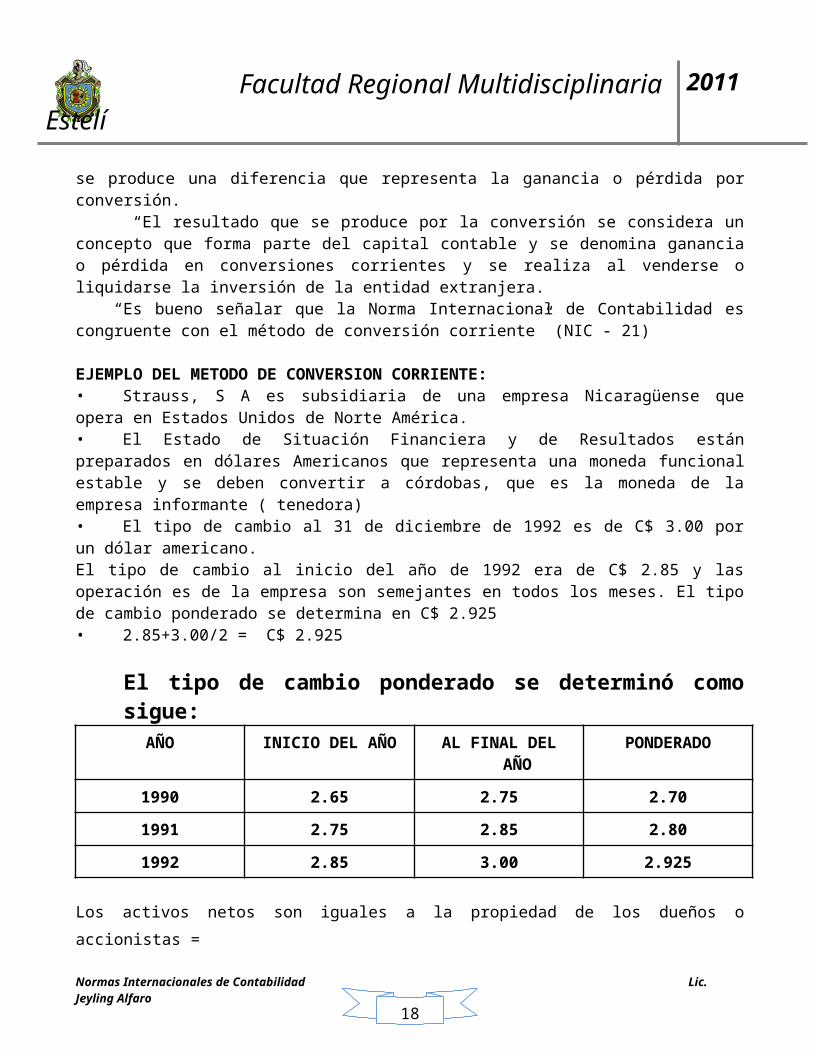

años sea aproximadamente del ciento por ciento o más como anteriormente se ha señalado.METODO DE CONVERSION CORRIENTE:• Este método se aplica en la conversión de Estados Financieros en moneda extranjera para entidades que operan en ambientes económicos estables; es decir de baja inflación.• La entidad extranjera debe llevar su contabilidad en moneda funcional.• En caso contrario debe primeramente convertir su información a tasas históricas( al tipo de cambio que existía en la fecha de la transacción)• Con lo anterior se obtienen cifras en moneda funcional (remediación) y su resultado se registre en el estado de resultados.

El método de conversión corriente se basa en lo siguiente:

Convertir los Activos y Pasivos expresados en moneda funcional a la tasa de cambio corriente (Tipo de cambio a la fecha de los estados financieros) para obtener la información en moneda de la empresa informante. 2- Convertir el capital y las utilidades o pérdidas retenidas al tipo de cambio histórico (el que existía en las fechas de las transacciones) • “La razón de la regla anterior es porque la empresa informante tiene sus cuentas a costo histórico y, al convertir la moneda extranjera al tipo de cambio histórico, las unidades monetarias que representan coinciden con las de la empresa informante y pueden, en este caso, eliminarse las cuentas que están interrelacionadas con los diferentes entes económicos.”• Convertir los resultados (ingresos, costos gastos, ganancias y pérdidas) expresadas en moneda funcional a tasas promedio.• “las tasa promedio pueden basarse en tasas diarias, semanales, mensuales o trimestrales o en el promedio ponderado de las tasas del ejercicio, lo cual resultaría una tasa más realista”• “ Con esta regla se actualizan los resultados en moneda de poder de compra a la fecha de los Estados Financieros y su conversión representa cifras de cierre”

4- El resultado acumulado por ganancia o pérdida de conversión corriente se determina por la diferencia entre el activo neto (Activo menos Pasivo) y el capital contable que al ser convertido al tipo de cambio histórico (el que existía en las fechas de las transacciones) se produce una diferencia que representa la ganancia o pérdida por conversión. “El resultado que se produce por la conversión se considera un concepto que forma parte del capital contable y se denomina ganancia o pérdida en conversiones corrientes y se realiza al venderse o liquidarse la inversión de la entidad extranjera. “Es bueno señalar que la Norma Internacional de Contabilidad es congruente con el método de conversión corriente” (NIC - 21)

Normas Internacionales de Contabilidad Lic. Jeyling Alfaro

18

Facultad Regional Multidisciplinaria Estelí 2011

EJEMPLO DEL METODO DE CONVERSION CORRIENTE:• Strauss, S A es subsidiaria de una empresa Nicaragüense que opera en Estados Unidos de Norte América.• El Estado de Situación Financiera y de Resultados están preparados en dólares Americanos que representa una moneda funcional estable y se deben convertir a córdobas, que es la moneda de la empresa informante ( tenedora)• El tipo de cambio al 31 de diciembre de 1992 es de C$ 3.00 por un dólar americano.El tipo de cambio al inicio del año de 1992 era de C$ 2.85 y las operación es de la empresa son semejantes en todos los meses. El tipo de cambio ponderado se determina en C$ 2.925• 2.85+3.00/2 = C$ 2.925

El tipo de cambio ponderado se determinó como sigue:AÑO INICIO DEL AÑO AL FINAL DEL AÑO PONDERADO

1990 2.65 2.75 2.70

1991 2.75 2.85 2.80

1992 2.85 3.00 2.925

Los activos netos son iguales a la propiedad de los dueños o accionistas = 234,333.00 – 87,667.00= 146,666.00702,999.00 – 263,001.00 = 439,998.00

Normas Internacionales de Contabilidad Lic. Jeyling Alfaro

18

Facultad Regional Multidisciplinaria Estelí 2011

ESTADO DE RESULTADOS:

LAS UTILIDADES RETENIDAS SE CONVIERTEN AL TIPO DE CAMBIO HISTÓRICO PONDERADO DEL AÑO EN QUE SE REALIZARON:

EL CAPITAL SOCIAL SE CONVIERTE AL TIPO DE CAMBIO HISTÓRICO DE LA FECHA DE LA TRANSACCIÓN COMO SIGUE:

Normas Internacionales de Contabilidad Lic. Jeyling Alfaro

18

Facultad Regional Multidisciplinaria Estelí 2011

CASO PRACTICO:• LIVE, S A es subsidiaria de una empresa Nicaragüense que opera en Estados

Unidos de Norte América.

• El Estado de Situación Financiera y de Resultados están preparados en dólares Americanos que representa una moneda funcional estable y se deben convertir a córdobas, que es la moneda de la empresa informante ( tenedora)

• El tipo de cambio al 31 de diciembre de 1992 es de C$ 6.00 por un dólar americano.

• El tipo de cambio al inicio del año de 1992 era de C$ 5.70 y las operaciones de la empresa son semejantes en todos los meses. El tipo de cambio ponderado se determina en C$ 5.85

• 6.00+5.70/2 = C$ 5.85

Normas Internacionales de Contabilidad Lic. Jeyling Alfaro

18

Facultad Regional Multidisciplinaria Estelí 2011

Con los mismos saldos iníciales de la CIA. LIVE, SA procure aplicar el método corriente de conversión utilizando los tipos de cambios siguientes:

AÑO INICIO DEL AÑO

AL FINAL DEL AÑO

PONDERADO

1990 5.30 5.50 5.40

1991 5.50 5.70 5.60

1992 5.70 6.00 5.85

METODO DE CONVERSION HISTORICO:• Este método se aplica a la conversión de Estados Financieros en moneda extranjera en entidades que operan en ambientes económicos de alta inflación.• Se califica como una alta inflación a la acumulación de la misma en los últimos tres años del cien por ciento o más.• Para aplicar el método es necesario diferenciar en los Estados Financieros los conceptos monetarios y no monetarios los cuales van a tener un tratamiento particular. Este tratamiento es el siguiente:• Los conceptos no monetarios se convierten al tipo de cambio histórico.• Los conceptos monetarios del estado de situación financiera se convierten a tipo de cambio corriente al final del periodo.• Los conceptos de resultados se convierten al tipo de cambio promedio del periodo.• La utilidad o pérdida resultante de la conversión se registra en los resultados del periodo. Los conceptos no monetarios se convierten al tipo de cambio histórico:• Los conceptos no monetarios tienen como características ser susceptibles de modificar su precio en ambientes inflacionarios.• Al convertir al tipo de cambio histórico se están actualizando en términos de moneda extranjera, conservando su representación en una moneda estable.• De no ser así, se convertirían en un tipo de cambio corriente devaluado.(mayor que el tipo de cambio histórico obteniendo menos unidades monetarias de la empresa informante, y en consecuencia, una pérdida inexistente. • El costo en moneda funcional se obtiene convirtiendo el costo en moneda extranjera al tipo de cambio histórico.• El de mercado en moneda funcional se obtiene convirtiendo el valor de mercado en moneda extranjera al tipo de cambio corriente.• Para aplicar la regla de valuación de costo o mercado, el mas bajo, cuando el mercado es mas bajo, se registra una pérdida en los resultados de la entidad.• La regla de valuación de los inventarios de costo o mercado, el más bajo, debe ser aplicada en la moneda del ente informante. Por lo tanto, el costo histórico convertido debe compararse con el valor de mercado convertido.

Normas Internacionales de Contabilidad Lic. Jeyling Alfaro

18

Facultad Regional Multidisciplinaria Estelí 2011

• Cualquier ajuste que resulte al aplicar esta regla no constituye pérdida en cambios o en conversión, sino representa un ajuste al costo de ventas.

Los conceptos monetarios del Estado de Situación Financiera se convierten al tipo de cambio corriente al final del periodo:Este tipo de cambio será el tipo de la fecha de cierre de los Estados Financieros.Los conceptos de resultados se convierten al tipo de cambio promedio del periodo:• El tipo de cambio promedio puede basarse en el tipo diario, semanal, mensual o trimestral, o en un promedio ponderado de los tipos de cambios del periodo, lo cual resultaría en conversión más realista.• Cuando se registran transacciones no recurrentes o grandes durante el periodo, es necesario prestarles atención especial para asegurarse que son convertidas al tipo de cambio correcto o su efecto esté adecuadamente considerado en la determinación del tipo de cambio promedio o ponderado.• Las partidas de ingresos y gastos que están relacionadas con partidas del estado de situación financiera convertidas a tipo de cambio histórico como depreciación, inventarios iniciales y finales, ingresos diferidos, etc. Se convierten con el tipo de cambio histórico utilizado en el estado de situación financiera.• Con esta regla se actualizan los resultados a moneda de poder de compra de la fecha de los estados financieros.

La utilidad o pérdida resultante de la conversión se registra en los resultados del periodo:• La devaluación de la moneda se reconoce en los resultados, al actualizar los conceptos no monetarios en términos del tipo de cambio histórico, el que existía en las fechas de las transacciones.• La normativa que emite el IASB expresa que; “los estados financieros de una entidad extranjera afectada por altas tasas de inflación, deben ajustarse para los efectos de precios cambiantes, antes de emprender el proceso de conversión”• Este ajuste es reconocido como la actualización por Reexpresión de estados financieros por el método de ajustes por cambios en el nivel general de precios.• Si se actualiza la información previamente a la conversión, ésta se haría utilizando el tipo de cambio corriente al final del periodo.• Con el método e conversión histórico se convierte la información a través del tipo de cambio prevaleciente en la fecha de la transacción, porque la información financiera de la entidad extranjera no ha sido actualizada previamente.

CASO PRÁCTICO; método históricoISIS, S A Es una subsidiaria de una empresa De Estados Unidos De Norte América que opera en Nicaragua, el estado de situación financiera y el estado de resultados están preparados en córdobas Nicaragüenses en un ambiente de alta inflación, y se debe convertir a dólares Americanos que es la moneda de la compañía informante ( tenedora).

Normas Internacionales de Contabilidad Lic. Jeyling Alfaro

18

Facultad Regional Multidisciplinaria Estelí 2011

Los tipos de cambios se han establecido de la siguiente manera:

El Estado de Situación Financiera son los saldos expresados en córdobas:

El Estado de resultados son los expresados en córdobas

Normas Internacionales de Contabilidad Lic. Jeyling Alfaro

18

Facultad Regional Multidisciplinaria Estelí 2011

Los inventarios se convierten al tipo de cambio histórico de la fecha de la transacción:

• Una forma de determinar el tipo de cambio histórico para valuar los Inventarios a la fecha de la transacción es determinando la antigüedad de la inversión como sigue:

• Si las compras del año son de 639,745.00 y la inversión en inventarios de fin de año es de 64,619.00 que representa una inversión de 36 días determinada así:

(64,619.00/639,746.00) X 360 = 36 días

El inventario representa 36 días; 30 días de diciembre y 6 de noviembre:

Inventarios de producción en proceso:• Aplicando el mismo cálculo de conversión de las materias primas el

inventario en proceso se convierte como sigue:

Normas Internacionales de Contabilidad Lic. Jeyling Alfaro

18

Facultad Regional Multidisciplinaria Estelí 2011

• Si la producción del año es C$ 1,052,240.00 y la inversión en el inventario en proceso es de C$ 52,100.00 lo que representa una inversión de 18 días determinada así:

52,100.00/1,052,240.00 X 360 = 17.8248 días El promedio del tipo de cambio del mes de diciembre es 2.995 por un dólar entones la conversión se hará así: (ced. 1B) C$ 52,100.00/2.995 = USS 17,395.6594 = USS 17,396.00

Inventario de producción terminada:• En forma consistente se sigue el mismo procedimiento utilizado en los

cálculos de inventarios anteriores. Si el costo de ventas del año fué de C$ 1,020,240.00 y la inversión en el inventario es de C$ 100,600.00 lo que representa una inversión de 35 días que se calcula así:

100,600.00/1,020,240.00 X 360 = 35.497 días• El cálculo de la conversión se hará como sigue: Cédula 1 C

La conversión de los inventarios se resume como sigue:

La depreciación en dólares se puede calcular directamente tomando como base la inversión en dólares y aplicando la tasa del 10% anual proporcional a los meses transcurridos, sin necesidad de convertir la depreciación acumulada en córdobas a dólares americanos. El cálculo es como sigue:

Normas Internacionales de Contabilidad Lic. Jeyling Alfaro

18

Facultad Regional Multidisciplinaria Estelí 2011

La conversión de la inversión es al tipo de cambio histórico y se hace como sigue:

La conversión de las Utilidades Retenidas se hace al tipo de cambio promedio del año de la manera siguiente:

La cedula número 6 está distribuida así:

Normas Internacionales de Contabilidad Lic. Jeyling Alfaro

18

Facultad Regional Multidisciplinaria Estelí 2011

PARA DETERMINAR EL MONTO POR PERDIDA DE CONVERSION SE UTILIZA EL ESTADO DE SITUACION DEL AÑO ANTERIOR:

LA UTILIDAD POR CONVERSION DEL AÑO SE DETERMINA ASI:

El estado de costo de ventas sirve para determinar la actualización del costo de ventas:

Normas Internacionales de Contabilidad Lic. Jeyling Alfaro