facultad de ciencias de gestiÓn escuela profesional de...

TRANSCRIPT

FACULTAD DE CIENCIAS DE GESTIÓN

ESCUELA PROFESIONAL DE CONTABILIDAD

TRABAJO DE SUFICIENCIA PROFESIONAL

“APLICACIÓN DE LA NIC 8 POLÍTICAS CONTABLES, CAMBIOS

EN LAS ESTIMACIONES CONTABLES Y ERRORES Y SU

IMPLICANCIA EN LOS ESTADOS FINANCIEROS DE LA EMPRESA

K.W. QUÍMICA GERMANA S.A.C. 2015”

PARA OBTENER EL TÍTULO DE CONTADOR PÚBLICO

AUTORA ADA GABRIELA COLÁN RAMOS

ASESOR Mg. JUAN PABLO DE LA GUERRA URIOSTE

LINEA DE INVESTIGACIÓN:

CONTABILIDAD Y GESTIÓN EMPRESARIAL

LIMA, PERÚ, AGOSTO DE 2018

DEDICATORIA

Este informe lo asigno con cariño a mi

madre, a mi familia, y a quienes apostaron

positivamente a lo largo de mi formación

académica, ya que son los testigos del trabajo

perseverante que he realizado, para lograr un

nuevo éxito en mi vida profesional.

AGRADECIMIENTO

Este sentimiento noble y hermoso que alegra

mi espíritu a quienes lo comparto, el

agradecimiento grato a mi Dios creador de todo

lo existente, por el amor infinito que me

concede en toda mi vida.

A la universidad Autónoma del Perú, por

abrir este espacio académico de tanta

importancia para mí, a mi Madre y familiares y

por el apoyo recibido de todos los profesores

que me trasmitieron sus enseñanzas.

RESUMEN

Las políticas contables, cambios en las estimaciones contables y errores son principios específicos, bases

acuerdos, reglas y procedimientos adoptados por la entidad, en la elaboración y presentación de los Estados

Financieros.

El presente informe titulado “Aplicación de la NIC. & políticas contables, cambios en las estimaciones

contables y errores y su implicancia en los Estados Financieros de la empresa K.W. Química Germana S.A.C.

2015” tienen por objetivo general de prescribir de qué manera la NIC 8 políticas contables tienen implicancia

en los Estados Financieros del 2015 de la empresa K.W. Química Germana S.A.C.

Los objetivos específicos son evaluar los procedimientos específicos de las políticas contables, cambios en

las estimaciones contables y errores que tienen implicancia en los Estados Financieros de la empresa de

servicios de análisis químico K.W. Química Germana 2015.

Las variables son NIC. 8 Políticas contables, cambios en las estimaciones contables y errores y Estados

Financieros, la investigación se justificó por cuanto posee valor teórico, práctico y metodológico, tipo de

estudio descriptivo, se sustentó de acuerdo a las normas internacionales de contabilidad con aplicación a las

NIIF.

Según los resultados se concluyó que el efecto de las políticas contables sobre los Estados Financieros en

la empresa K.W. Química Germana S.A.C., es contractiva

El presente trabajo servirá de guía por la aplicación de la NIC 8 Políticas contables, cambios en las

estimaciones contables y errores para la formulación, presentación y revelación de los estados financieros.

Palabras Clave: políticas contables y estados financieros.

ÍNDICE DE CONTENIDO

DEDICATORIA

AGRADECIMIENTO

RESUMEN

ÍNDICE DE CONTENIDO

INTRODUCCIÓN

CAPÍTULO I. ASPECTOS GENERALES

1.1. Antecedentes ............................................................................................................ 2

1.1.1. Datos generales de la empresa ....................................................................... 2

1.1.1.1 Giro económico del establecimiento K.W. Química Germana S.A.C.... 2

1.1.1.2 Estructura orgánica de la empresa .......................................................... 4

1.1.1.3 Breve reseña histórica de K.W. Química Germana S.A.C .................... 5

1.1.2. Estructura de la organización contable .......................................................... 5

1.1.2.1 Funciones del departamento de finanzas ................................................ 5

1.1.2.2 Funciones de la sección de contabilidad ................................................. 6

1.1.2.3 Descripción de la experiencia laboral y gestión dentro de la empresa ... 7

1.1.3. Características de los sistemas operativos aplicados en la empresa para el

control económico financiero ...................................................................... 11

1.1.3.1 Sistema de contabilidad ........................................................................ 11

1.1.3.2 Sistema de tesorería .............................................................................. 12

1.1.3.3 Sistema de almacenes ........................................................................... 12

1.1.3.4 Sistema de personal .............................................................................. 13

1.1.3.5 Mejoras contables ................................................................................. 14

1.1.3.6 Otros ..................................................................................................... 14

1.1.4. Aspectos tributarios y laborales ................................................................... 15

1.1.5. Objetivos de la empresa ............................................................................... 16

1.1.5.1 Objetivo general.................................................................................... 16

1.1.5.2 Objetivos específicos ............................................................................ 16

1.1.6. Principales clientes....................................................................................... 16

1.1.7. Principales proveedores ............................................................................... 17

CAPÍTULO II. FUNDAMENTACIÓN

2.1. Fundamentación sobre el tema ............................................................................... 19

2.2. Principios de contabilidad (PCGA) ........................................................................ 20

2.2.1. Equidad ........................................................................................................ 20

2.2.2. Devengado ................................................................................................... 20

2.2.3. Valor histórico original ................................................................................ 21

2.2.4. Revelación suficiente ................................................................................... 21

2.2.5. Objetividad ................................................................................................... 21

2.3. Norma Internacional de Contabilidad NIC 1 ......................................................... 21

2.3.1. Objetivo presentación de estados financieros .............................................. 21

2.3.2. Alcance ........................................................................................................ 22

2.4. Norma internacional de contabilidad NIC 8 .......................................................... 23

2.4.1. Definiciones ................................................................................................. 23

2.4.2. Alcance ........................................................................................................ 23

2.4.3. Selección de políticas contables ................................................................... 23

2.4.4. Políticas contables consistentes ................................................................... 24

2.4.5. Cambios de políticas contables .................................................................... 24

2.5. Reglamento de la ley del impuesto a la renta, Decreto Supremo Nº 122-94-EF ... 25

CAPÍTULO III. APORTES Y DESARROLLO DE EXPERIENCIA

3.1. Título del problema. ............................................................................................... 28

3.2. Descripción de la realidad problemática. ............................................................... 28

3.3. Marco teórico. ........................................................................................................ 28

3.3.1. Antecedentes de la investigación. ................................................................ 28

3.3.1.1 Políticas contables NIC 8...................................................................... 28

3.3.1.2 Antecedentes de los estados financieros. .............................................. 32

3.3.2. Bases teóricas y científicas. ......................................................................... 35

3.3.2.1 Variable independiente X: Políticas contables. .................................... 35

3.3.2.2 Variable dependiente Y: Estados financieros. ...................................... 45

3.4. Solución del problema. ........................................................................................... 58

CAPITULO IV. CONCLUSIONES Y RECOMENDACIONES

4.1 Conclusiones……………………………………………………….……………….71

4.2 Recomendaciones…………………………………………………………….…….72

REFERENCIAS BIBLIOGRÁFICAS

ANEXOS

ÍNDICE DE TABLAS

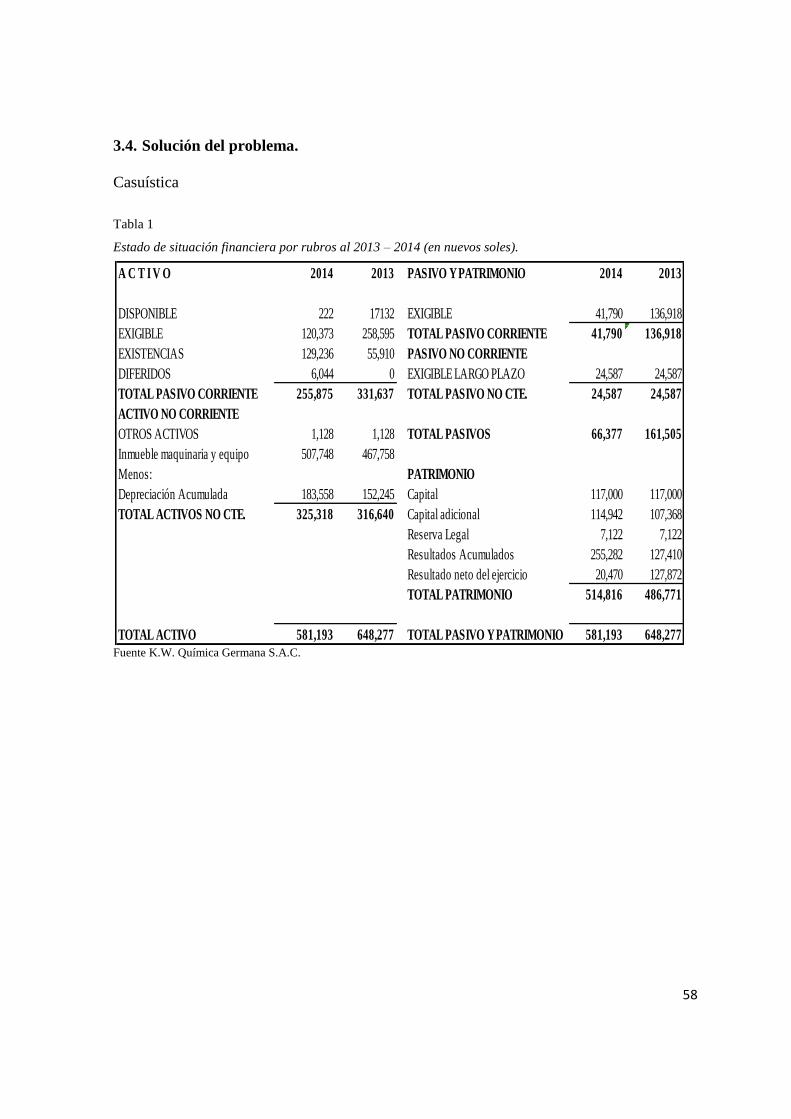

Tabla 1 Estado de situación financiera por rubros al 2013 – 2014 (en nuevos soles). 588

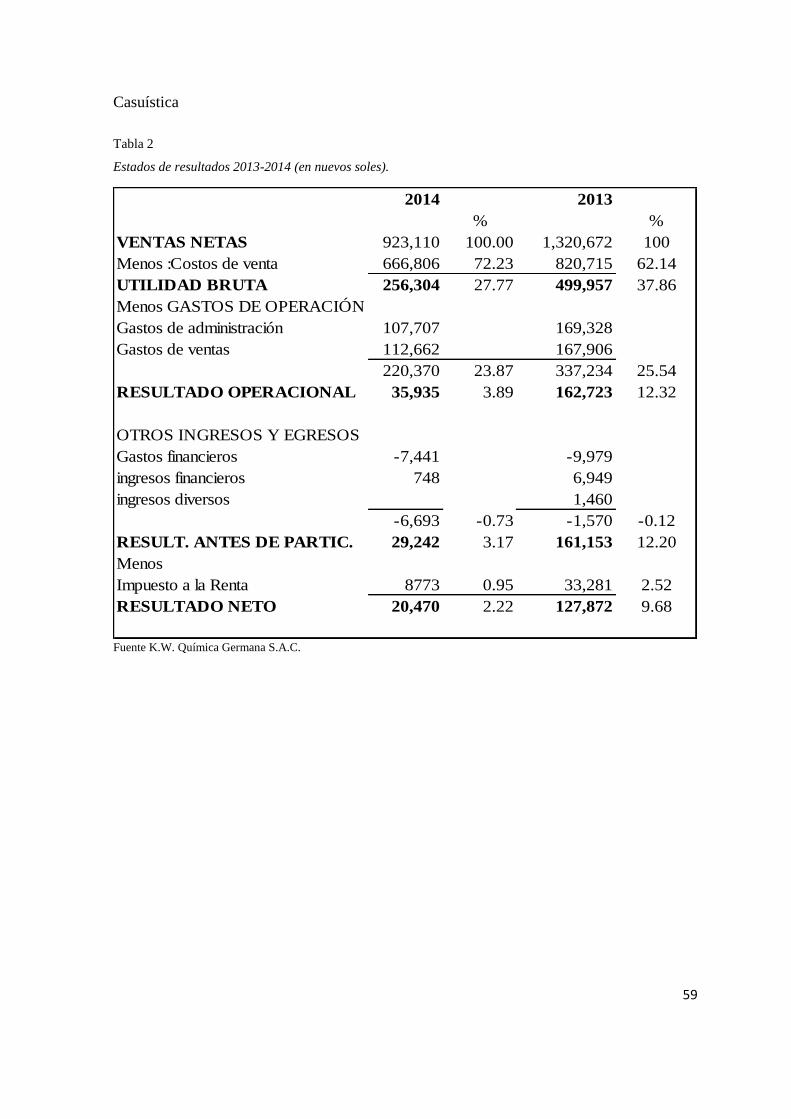

Tabla 2 Estados de resultados 2013-2014 (en nuevos soles). ....................................... 59

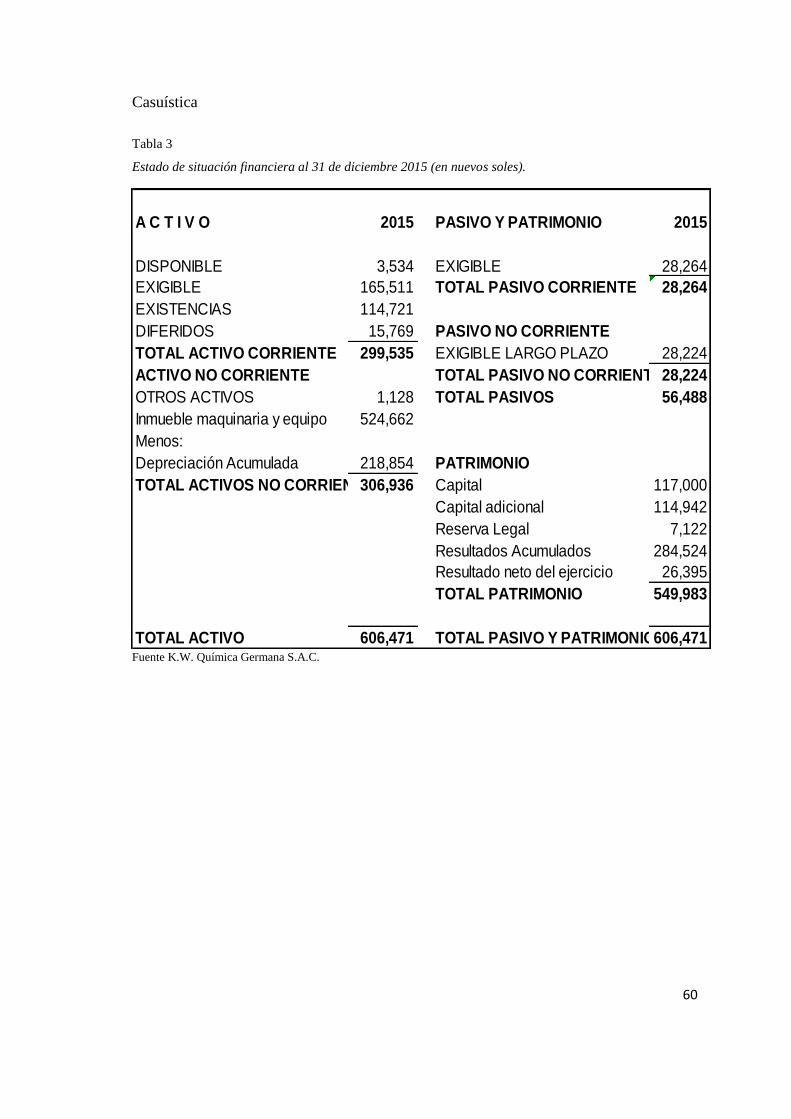

Tabla 3 Estado de situación financiera al 31 de diciembre 2015 (en nuevos soles). .... 60

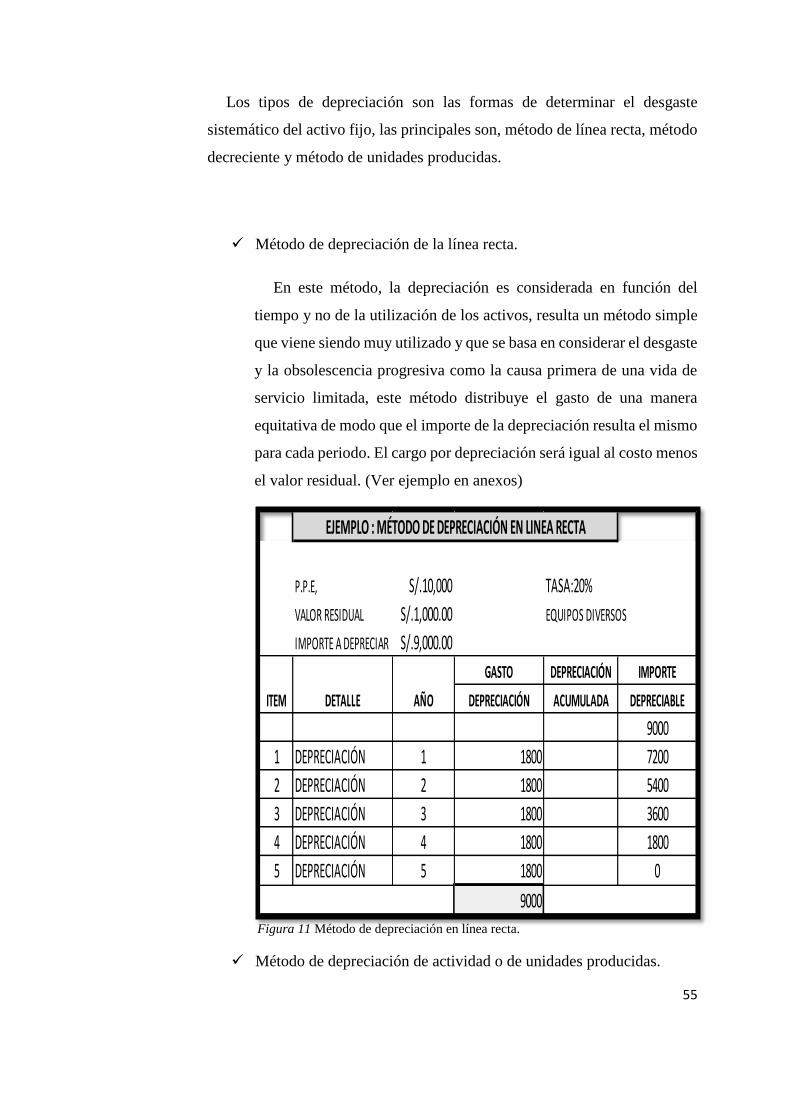

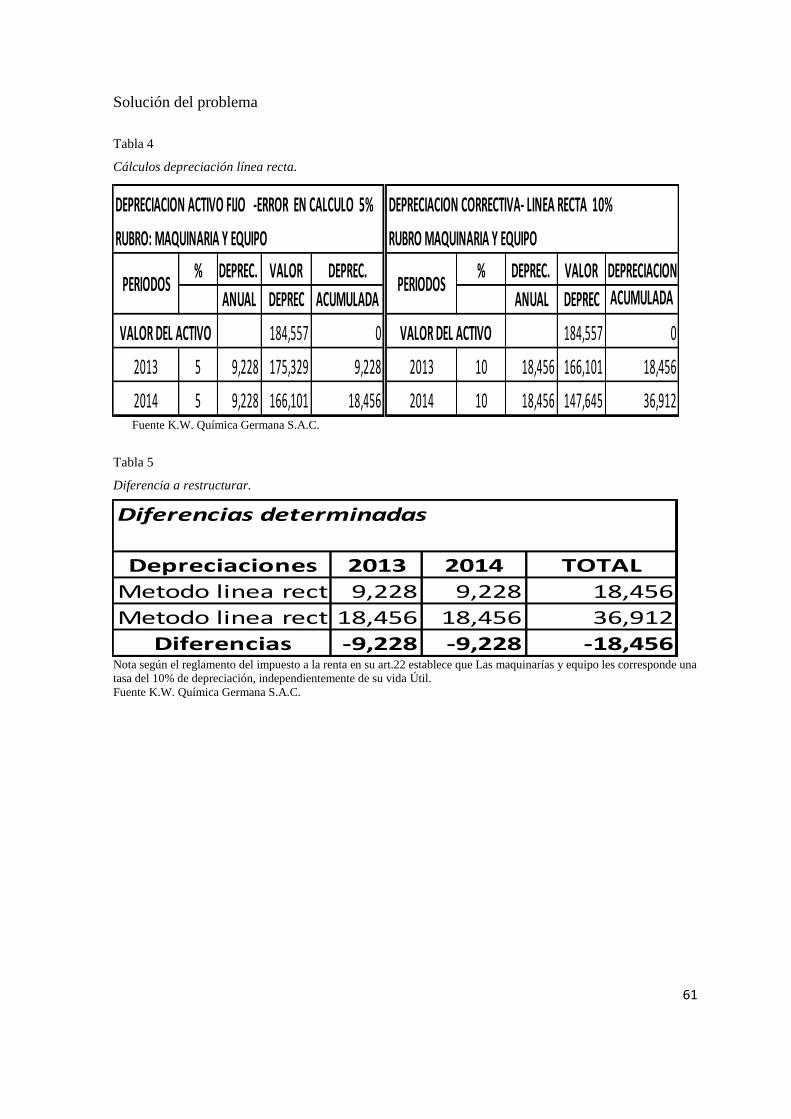

Tabla 4 Cálculos depreciación línea recta. ................................................................... 61

Tabla 5 Diferencia a restructurar. ................................................................................. 61

Tabla 6 Anexo de estado de situación financiera al 31 de diciembre del 2014. ........... 62

Tabla 7 Hoja de trabajo para restructurar Estado de Situación Financiera 2013-2014. 62

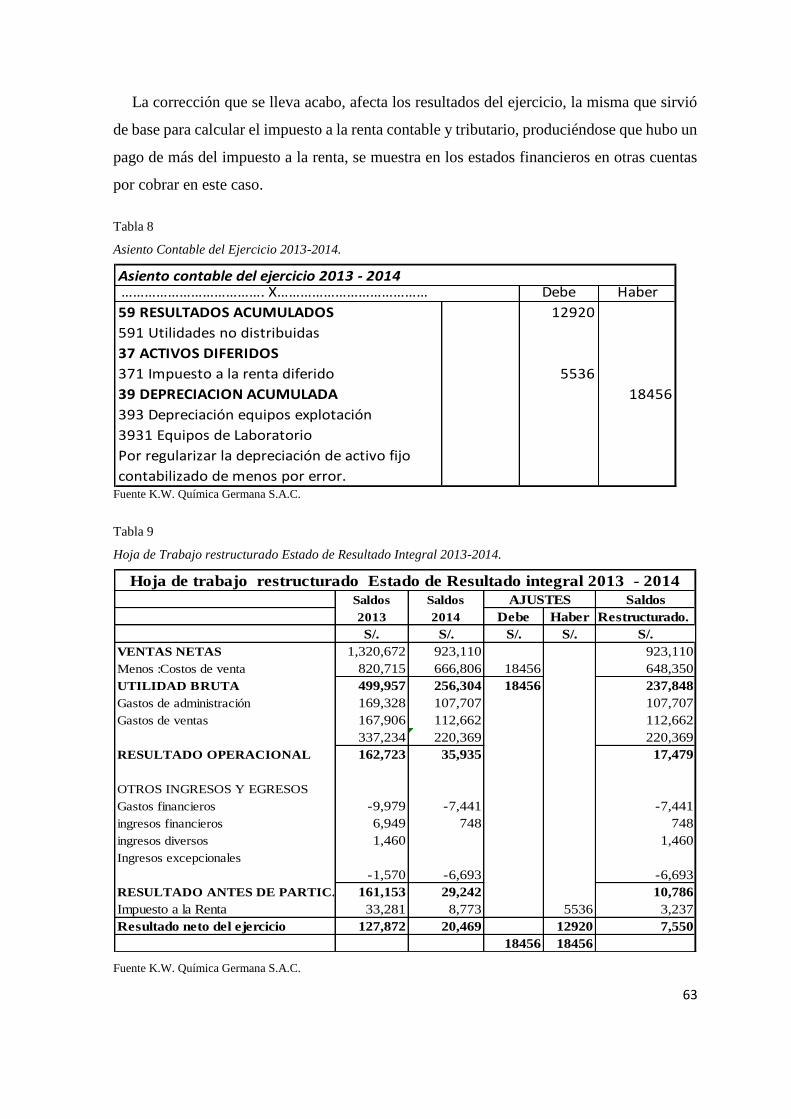

Tabla 8 Asiento Contable del Ejercicio 2013-2014. ..................................................... 63

Tabla 9 Hoja de Trabajo restructurado Estado de Resultado Integral 2013-2014. ....... 63

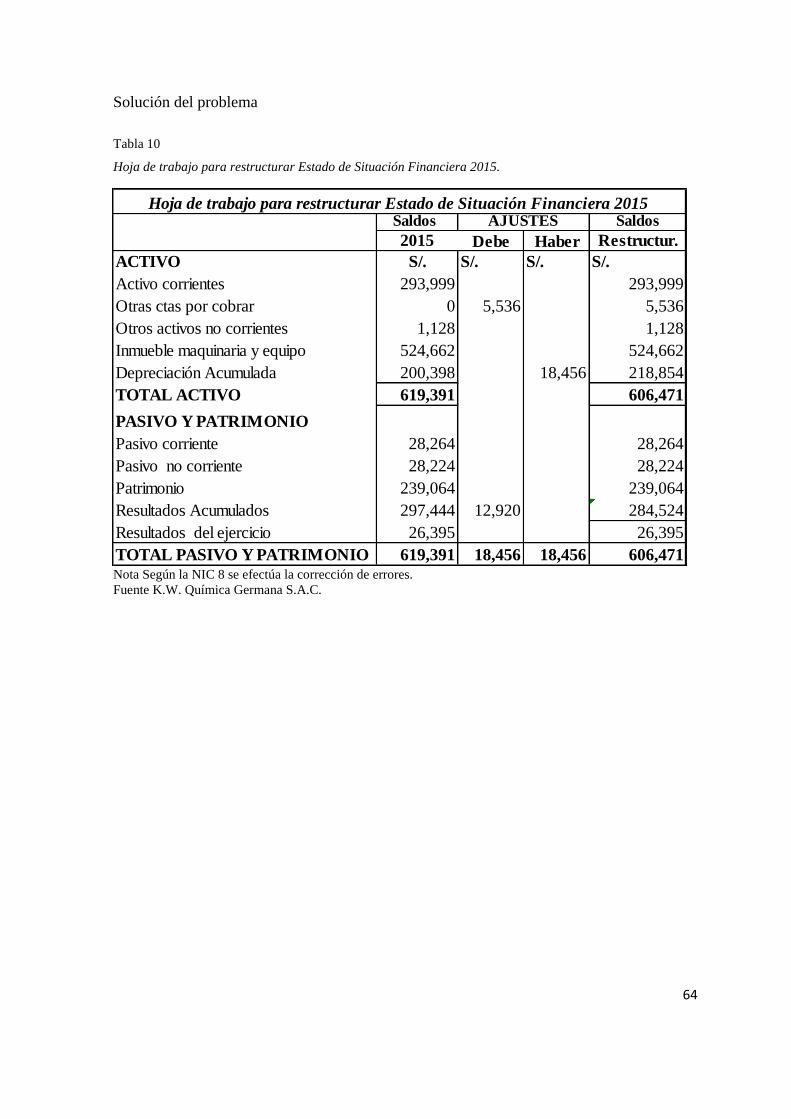

Tabla 10 Hoja de trabajo para restructurar Estado de Situación Financiera 2015. ......... 64

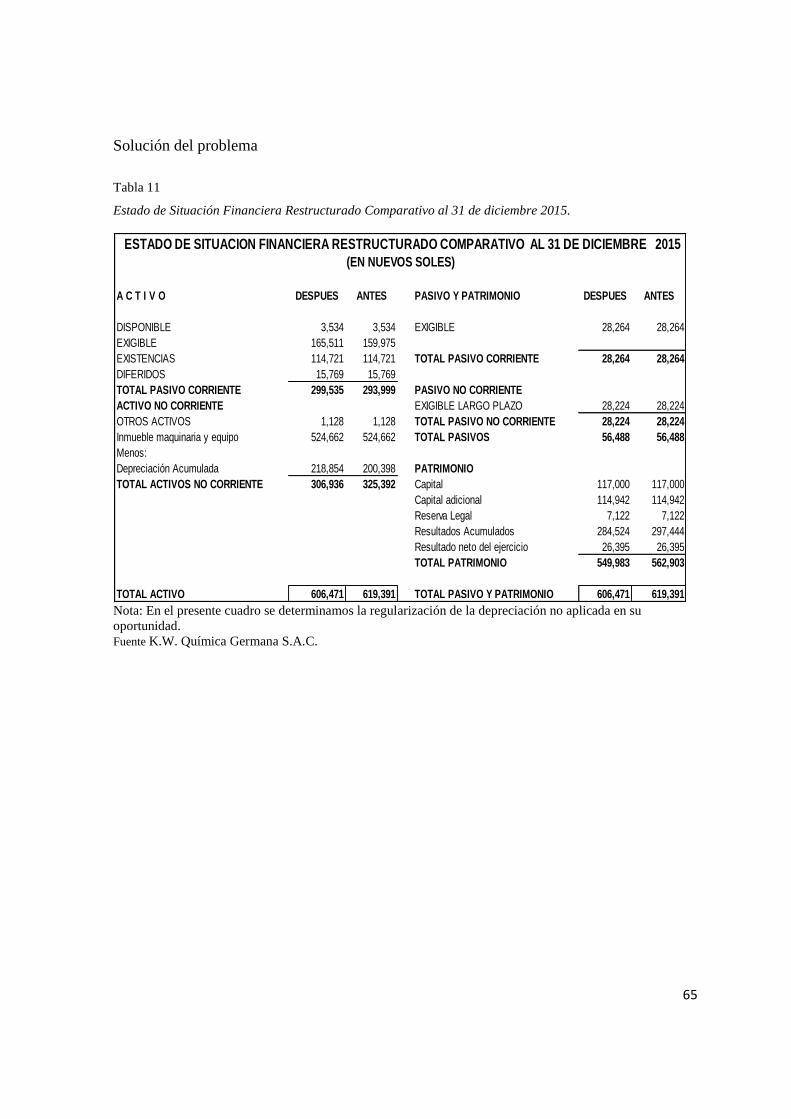

Tabla 11 Estado de Situación Financiera Restructurado Comparativo al 31 de diciembre

2015. ............................................................................................................... 65

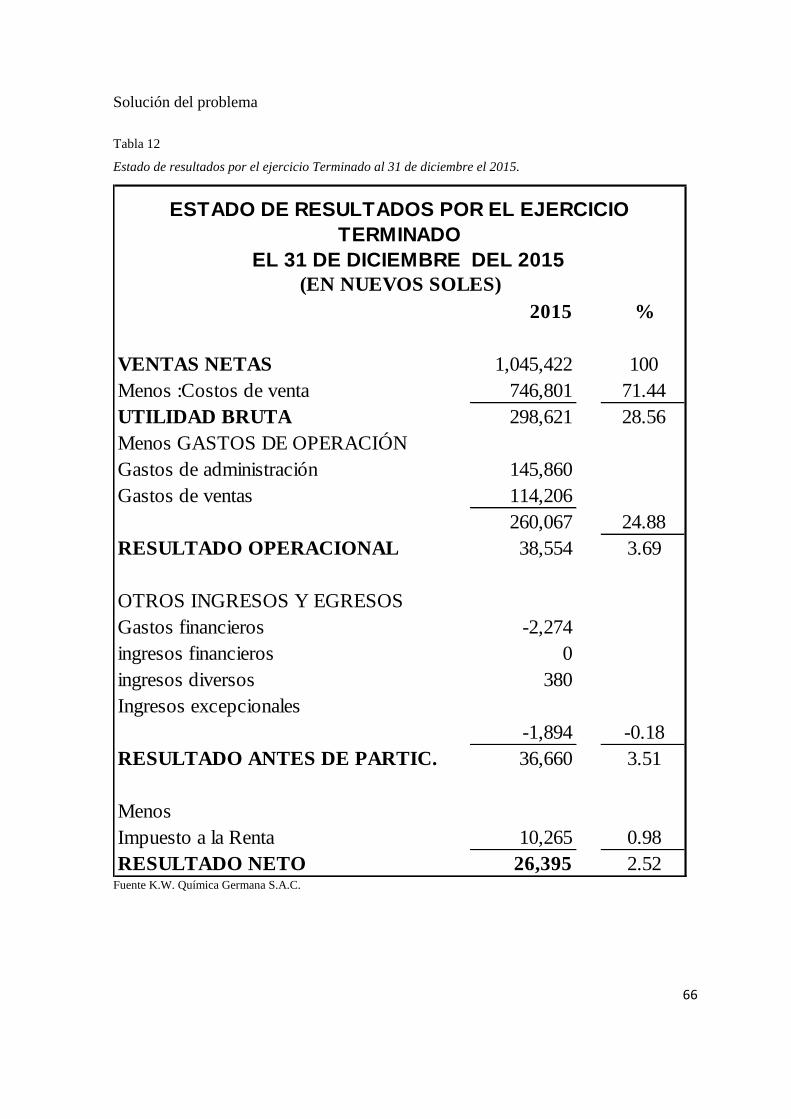

Tabla 12 Estado de resultados por el ejercicio Terminado al 31 de diciembre el 2015. 66

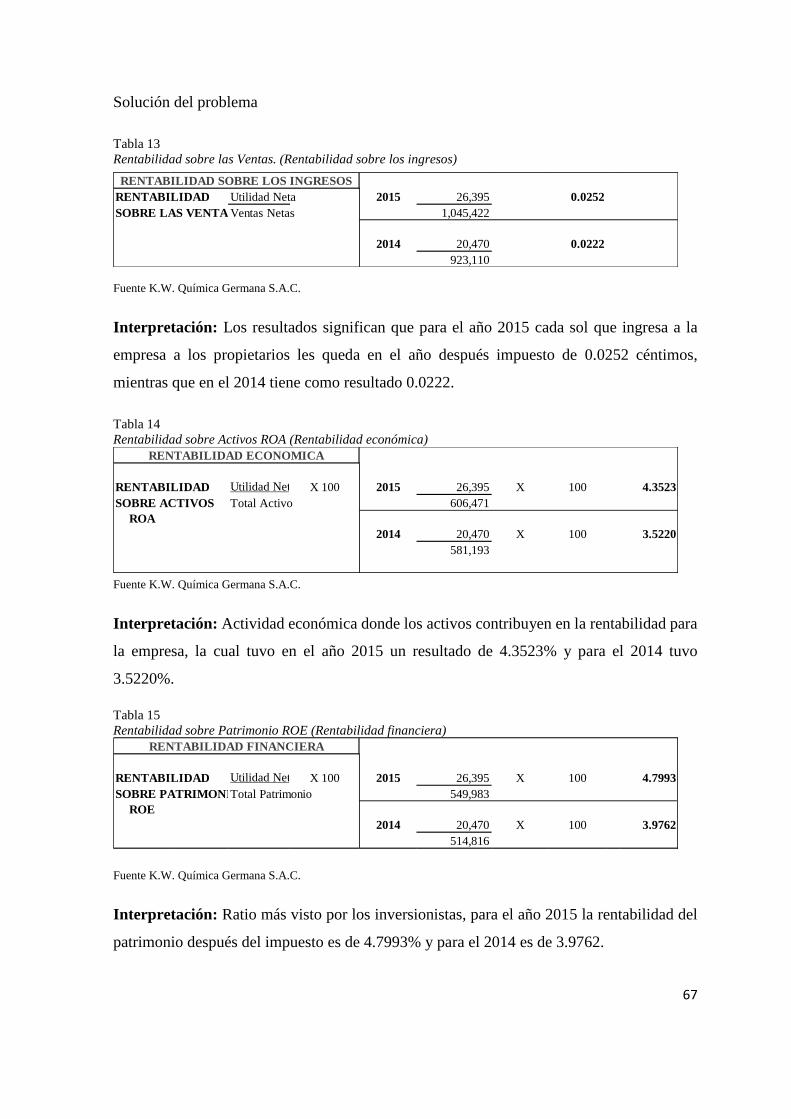

Tabla 13 Rentabilidad sobre las Ventas. (Rentabilidad sobre los ingresos) ……...……65

Tabla 14 Rentabilidad sobre Activos ROA (Rentabilidad económica) ………………..66

Tabla 15 Rentabilidad sobre Patrimonio ROE (Rentabilidad financiera) ……………..67

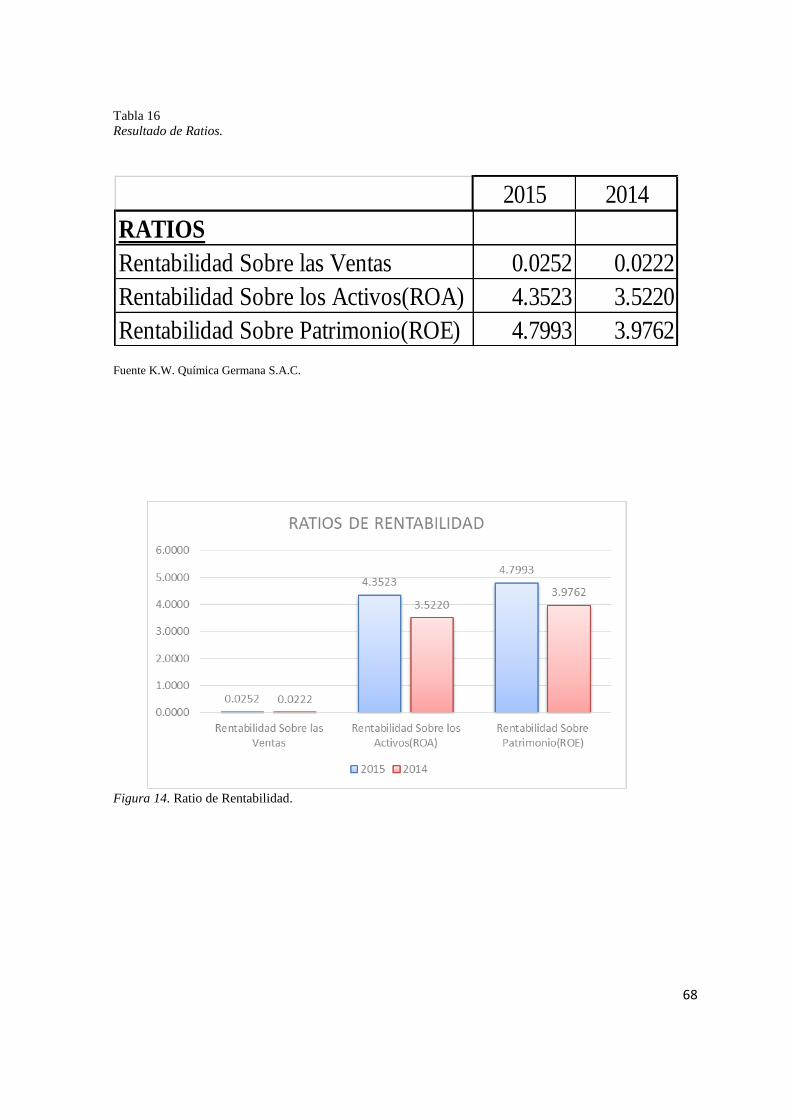

Tabla 16 Resultado de Ratios…………………………………….…………………….68

ÍNDICE DE FIGURAS

Figura 1 Logo de K.W. QUÍMICA GERMANA S.A.C................................................. 2

Figura 2 Organigrama estructural de K.W. QUIMICA GERMANA S.A.C. ................. 4

Figura 3 Bureau Veritas – Certification ISO 9001 ......................................................... 5

Figura 4 Pantalla de inicio de sistema contable VISUAL PROCONT ......................... 12

Figura 5 Programa de sistema de almacén ALVENDI ................................................. 13

Figura 6 Sistema PLAME ............................................................................................. 13

Figura 7 Lista de principales clientes ........................................................................... 17

Figura 8 Lista de principales proveedores .................................................................... 17

Figura 9 Efecto de cambios en políticas, estimaciones contables y errores. .............. 411

Figura 10 Método de depreciación en línea recta. ........................................................ 555

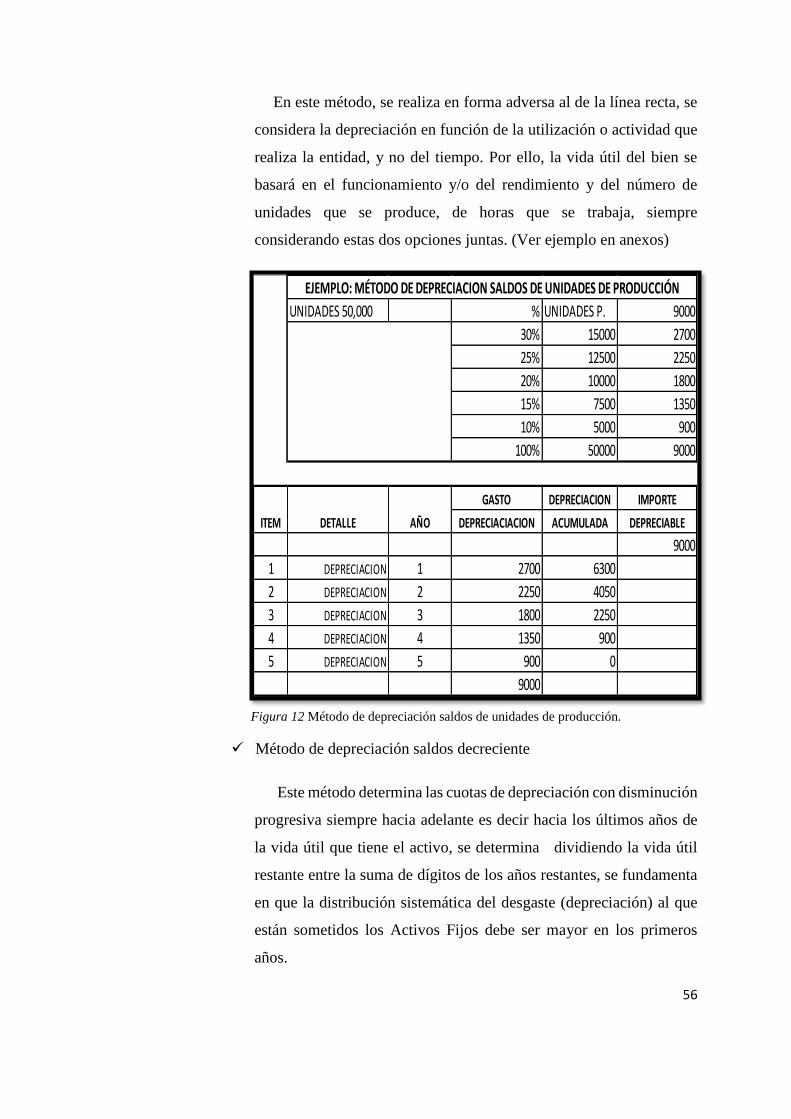

Figura 11 Método de depreciación saldos de unidades de producción. ........................ 566

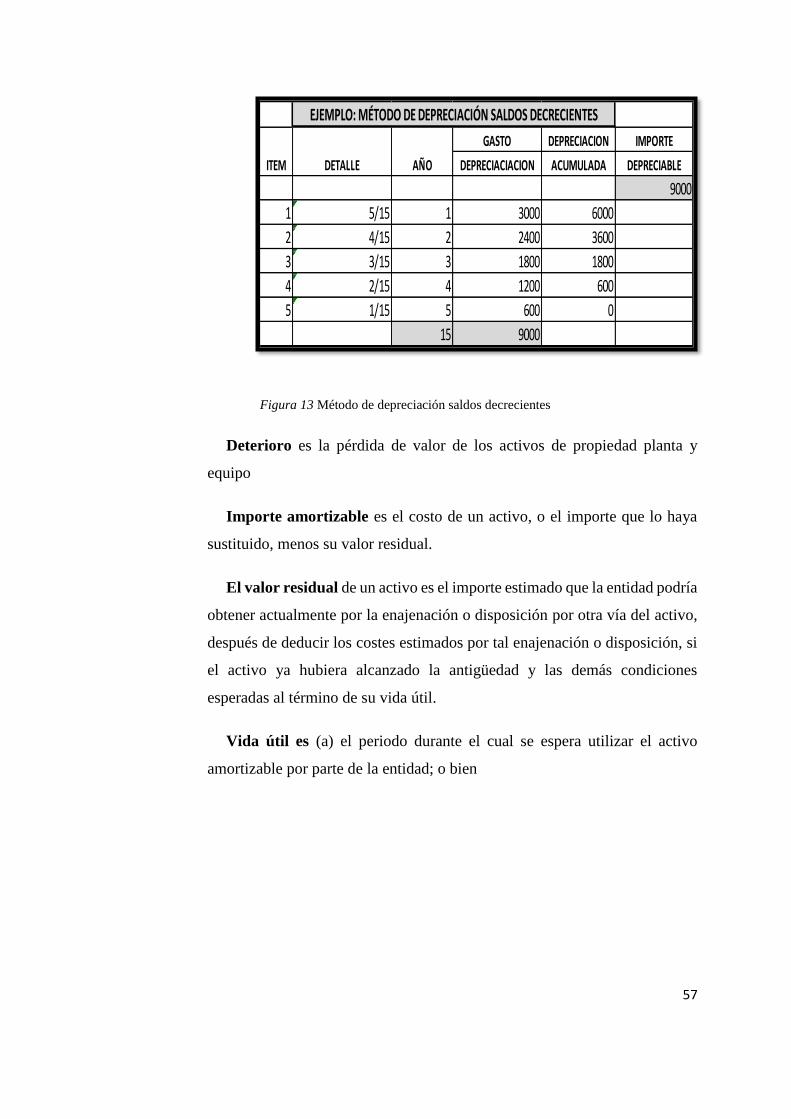

Figura 12 Método de depreciación saldos decrecientes ................................................ 577

Figura 1. Ratio de Rentabilidad………………………….…………………………....68

INTRODUCCIÓN

K.W. QUIMICA GERMANA SAC, es una pequeña empresa incluida en el rubro de

servicios, actualmente en proceso de crecimiento sostenible y dirige sus actividades a la

minería y afines, dio inició a sus actividades en el año 2007 hasta la actualidad

Al inicio del 2015 y durante el desarrollo del mismo año estuvo orientada a establecer

procesos, procedimientos apropiados y a establecer criterios de acuerdo a las normas, para

lograr revertir la problemática contable existente. La falta de aplicación de la NIC.8 Políticas

contables alteraba la razonabilidad de los estados financieros de los ejercicios económicos

anteriores (2013-2014), los malos cálculos, los procedimientos inadecuados, la no

uniformidad de los procesos ocasionaron errores en los registros contables, el cual todos

estos hechos se reflejaron en la presentación de los estados financieros. Por ello es que se

determinó que las políticas contables tienen implicancia en los estados financieros de la

empresa K.W. Química Germana S.A.C.2015

Dentro del marco de conocimientos se decidió actualizar la información contable, crear

medios de control, uniformar sus procesos, apoyar al personal de la empresa para poder

conocer más de la misma y así gestionar, registrar, evaluar los avances de empresa y en el

sector.

El presente informe de investigación de suficiencia profesional se realiza con el fin de

poder demostrar el desarrollo efectuado en el campo laboral contable, así como también me

permite demostrar mis conocimientos adquiridos en el transcurso de los años académicos

universitarios que complementan esta experiencia satisfactoria que me ha brindado la

empresa, la cual he sabido aprovechar para mejorar mis conocimientos y plasmar mis aportes

en beneficio de la misma.

CAPÍTULO I

ASPECTOS GENERALES

2

1.1. Antecedentes

1.1.1. Datos generales de la empresa

1.1.1.1 Giro económico del establecimiento K.W. Química Germana S.A.C.

K.W. QUÍMICA GERMANA S.A.C. empresa de capital peruano, brinda desde

2007 servicios de análisis químicos a la minería, joyería y afines. Inicia labores

en el análisis de oro y plata por Fire Assay, gracias a la amplia experiencia del

personal analista y la política de satisfacción del cliente guiado desde la gerencia

general. Es reconocido rápidamente en el mercado nacional e internacional por la

calidad y garantía de los resultados.

Figura 2 Logo de K.W. QUÍMICA GERMANA S.A.C.

Fuente K.W. Química Germana S.A.C.

Misión

Es ser un laboratorio que se dedica a la realización de análisis químicos de

minerales y metales empleando medios humanos y materiales de manera eficiente

atendiendo la demanda de nuestros clientes, así como se esfuerza por realizar las

buenas prácticas en lo ambiental y en la responsabilidad social.

Visión

Ser una empresa reconocida por servicios de análisis químico a la minería y

afines, por la calidad de nuestros resultados considerándose confiables y

oportunos a nivel nacional e internacional.

3

Política

K.W. QUIMICA GERMANA S.A.C. tiene por política realizar las buenas

prácticas profesionales en cada actividad de la organización y esforzándonos en

el desarrollo personal y profesional para alcanzar una mejora continua de nuestros

procesos.

Política de Calidad

Es una obligación para la empresa realizar todo lo necesario para

brindar a nuestros clientes servicios de análisis químicos y metalúrgicos,

con calidad.

Calidad representa el entendimiento de quién es el cliente y cuáles son

sus necesidades de servicio; y en base a nuestra capacidad ofrecerle la

mejor opción técnica y comercial para el cumplimiento de lo requerido de

manera eficiente confiable y oportuna.

Política Ambiental

La empresa está comprometida al uso razonable del agua por medio de

la recirculación; a la mejora del control del papel a través del reciclaje y

manejo vía internet de la información.

Decididos a conservar el medio ambiente hacemos la separación de

basura, así como manejo y confinamiento de residuos químicos, así como

lo establece nuestro sistema de gestión de la calidad basado en la norma

pertinente.

Política de responsabilidad Social

K.W. QUIMICA GERMNA S.A.C. está comprometida con el

cumplimiento de unas buenas prácticas en los ámbitos, laboral, social y

ambiental. Consideramos que los principios de compromiso ético con

nuestros clientes, honradez y transparencia deben ser complementarios

4

con la mejora continua en nuestros servicios sobre la base de la innovación

y el conocimiento.

Nuestras políticas de igualdad, accesibilidad, control de la salud de los

trabajadores y política ambiental (gestión de residuos, reducción de

consumo energético y agua, disminución de la contaminación) pretenden

situar a K.W. QUIMICA GERMANA S.A.C. como una empresa

comprometida con valores consistentes con una sociedad moderna e

internacional.

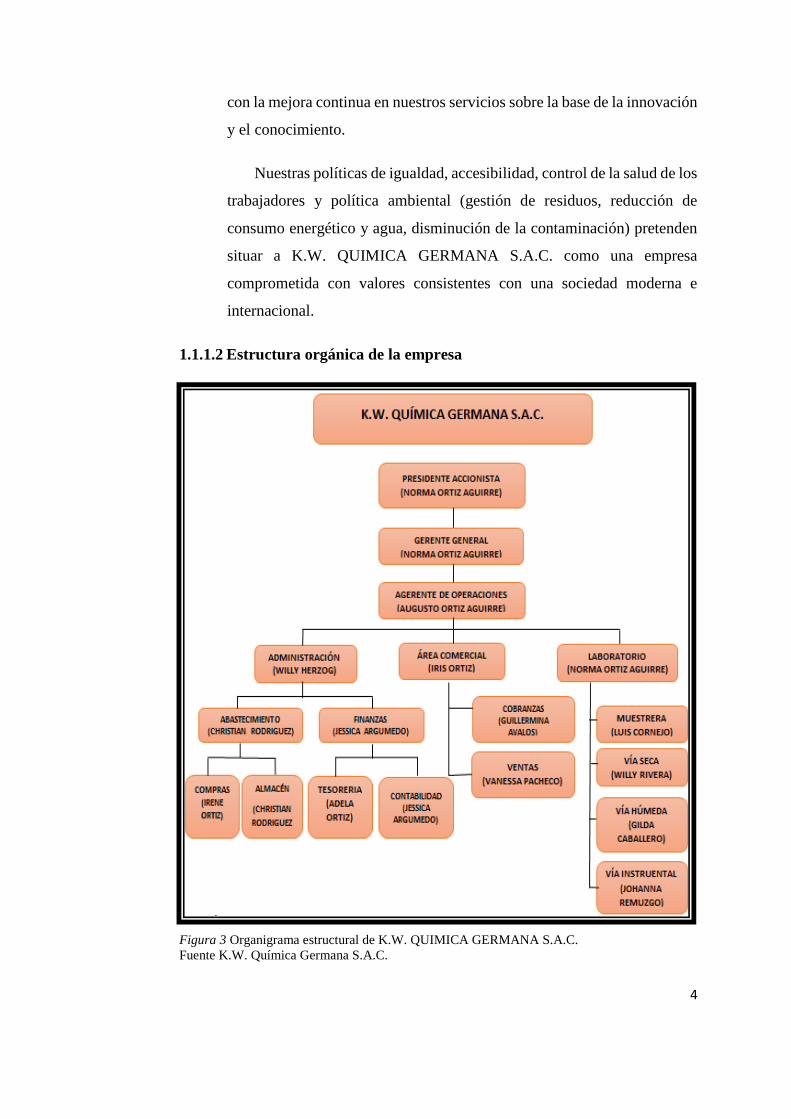

1.1.1.2 Estructura orgánica de la empresa

Figura 3 Organigrama estructural de K.W. QUIMICA GERMANA S.A.C.

Fuente K.W. Química Germana S.A.C.

5

1.1.1.3 Breve reseña histórica de K.W. Química Germana S.A.C

Nuestra historia comienza por la necesidad de crear empresa, la cual sería la

continuación de un gran sueño, que se inició en julio de 2007 y que consiste en

llegar a ser el mejor LABORATORIO QUIMICO de minerales y afines del

mercado nacional e internacional.

Para ello no solo bastó la formación, experiencia, el aporte personal y técnico

de los actores, sino que además se precisaba de un gran espíritu de pasión, como

también el compromiso a toda prueba de formar un gran equipo, cuyos valores se

sustentarán en la fe, la confianza para alcanzar nuestros objetivos de crecer y

permanecer y lentamente incorporar a nuevos técnicos y profesionales en torno a

la que se llamaría la gran familia “kW. Química germana S.A.C.”

La demanda y el deseo de crecer institucionalmente fomentan la

implementación de nuevas áreas y por la constante capacitación de nuestro

personal y la mejora de los procesos analíticos que derriban en la implementación

de técnica que aseguran un tratamiento exclusivo, de acuerdo a la naturaleza de

las muestras, en el año 2013 recibimos la acreditación en el sistema de gestión de

calidad ISO 9001. Con el certificado que tiene como Lema SERVICIO –

CALIDAD - CORDIALIDAD.

Figura 4 Bureau Veritas – Certification ISO 9001

Fuente. Bureau Veritas

1.1.2. Estructura de la organización contable

1.1.2.1 Funciones del departamento de finanzas

Realizar las operaciones encargadas por el Gerente de operaciones

6

Mantener el control de los recursos financieros mediante la consulta

ante la institución Bancaria correspondiente para evitar posibles

sobregiros.

Supervisar la correcta aplicación de los recursos, mediante el registro

contable y procedimiento administrativo adecuado.

Verificar que los registros contables estén aplicados en forma correcta

a través del registro diario para obtener información contable que sea

confiable y oportuna.

Centralizar la información referente a importaciones y exportaciones.

Responder por el buen uso y cuidado de los materiales y equipos que

le sean entregados.

Cumplir con las normas y procedimientos de seguridad y salud en el

trabajo

1.1.2.2 Funciones de la sección de contabilidad

La función principal y primordial del Área de contabilidad es que el sistema

contable utilizado esté orientado fundamentalmente a obtener Estados financieros

e información financiera basada en principios de contabilidad de aceptación

general, que constituyen elementos importantes para la toma de decisiones y

realiza las siguientes funciones

Procesamiento, codificación y contabilización de los diferentes

comprobantes por concepto de compras, ventas, planillas,

provisiones, ingresos y egresos bancos a través del registro numérico

de la contabilización de movimientos contables, así como renovar los

soportes necesarios para cada caso, a fin de controlar las variadas

partidas que determinan el efecto contable que dan lugar a los reportes

y balances financieros.

Revisar que los documentos recibidos de los departamentos de la

empresa contengan la información necesaria y tributariamente

cumplan la formalidad que se utiliza en el medio.

7

Codificar para el registro las facturas recepcionadas de los clientes y

proveedores, a través del sistema contable para obtener el control

actualizado de las cuentas por cobrar y pagar.

Actualizar todos los meses los libros contables de compras y ventas,

a través del registro de documentos emitidos y recibidos a fin de

preparar la declaración mensual del PDT 621.

Hacer los comprobantes de diario en el programa oportunamente para

la información requerida estableciendo los pasos establecidos en los

principios contables.

Hacer y verificar los registros contables en el programa que es el

software utilizado por la empresa para dicha actividad.

Elaborar los Vauchers de egresos para el pago del personal de la

empresa, proveedores y servicios.

Actualizar los libros contables (diario, mayor e inventarios).

Elaboración de la relación de las cuentas por cobrar y por pagar

1.1.2.3 Descripción de la experiencia laboral y gestión dentro de la empresa

Sub contador General en la Empresa K.W. QUIMICA GERMANA SAC.

Funciones Del Cargo Desempeñado

Desde mis inicios en la empresa K.W. Química Germana S.A.C me

desempeñe como sub contador de la empresa ejerciendo mis

funciones de contabilizar y analizar la información financiera,

basadas en las Normas Internacionales de Contabilidad respetando los

patrones y desarrollando las labores.

Línea de autoridad y responsabilidad

Funcionalmente reportar a Contador

Medios Funcionales

Relaciones internas Todas las áreas de la empresa

Relaciones Externas Sunat, Ministerio de trabajo, clientes y

Proveedores.

8

Finalidad Del Cargo

Llevar el control correcto de todas las operaciones que realiza la

empresa y plasmarlo según el criterio contable adquirido, respetando

la legislatura contable, tributaria y laboral de nuestro país, así como

las normas internacionales de contabilidad.

Funciones Específicas

- Revisa los diferentes documentos sustenta torios por conceptos de

compras, ventas, provisiones, ingresos, egresos mediante el

registro numérico de la contabilidad de cada una de las

operaciones, así como el reajuste de los soportes adecuados para

cada situación, para llevar el control sobre las distintas partidas

que establecen el movimiento contable y que dan lugar a los

reportes financieros.

- Constatar que los documentos recibidos del departamento de

ventas comprendan todos los datos fiscales que cumplan los

requisitos formales y tributarios.

- Registrar las detracciones de los clientes y formular la conciliación

bancaria mensual del banco de la Nación.

- Imprimir los Vauchers contables hacer el archivo de las

Detracciones, sacar una copia y archivar con los ingresos

bancarios correlativamente.

- Imprimir los Vauchers de egresos, hacer el archivo de los

documentos cancelados con cheques y transferencias y archiva

correlativamente.

- Hacer el asiento de Fondo Fijo, verifica comprobantes, archiva

documentos ordenados cronológicamente.

- Imprimir los Vauchers y hacer el archivo de los cargos bancarios,

en forma ordenada de acuerdo a su codificación.

- Realizar los comprobantes de diario efectuando el registro la

información oportuna con las normas contables tributarias y los

principios contables generalmente aceptados, a razón de obtener

los estados financieros.

9

- Hacer el archivo de los asientos de diario (provisiones, planillas,

y otros).

Funciones Generales

- Mantenerse informado de todas las operaciones de la empresa,

para poder aplicar una buena contabilización

- Recepción del área administrativa los datos para preparar la

planilla de Sueldos del mes de los trabajadores en Excel

- Preparar el Plame del mes para generar las boletas de pago de los

trabajadores

- Imprimir las boletas de pago mensual del personal de la Empresa.

- Formular y preparar la liquidación de tributos del mes para

presentar al Fisco.

- Verificar las facturas recibidas de los proveedores, a través del

sistema computarizado administrativo para mantener actualizadas

las cuentas por pagar.

- Verificar los Boucher de las facturas seleccionadas para ser

canceladas.

- Revisa los comprobantes de diario, mediante el registro oportuno

de la información siguiendo con los Principios Contables

generalmente Aceptado, a objeto de obtener los estados

financieros.

- Llevar libros contables (Compras, Ventas, Diario, Mayor e

Inventarios)

- Comprobar que se cumplan con los principios y normas de

contabilidad generalmente aceptadas

- Encargado del cumplimiento de las funciones y objetivos del área

contable de la empresa.

- Custodiar, resguardar la confiabilidad de la documentación e

información recibida por la empresa por la institución y el cliente.

- Establecer que se cumplan todas las normas tal como la seguridad

y salud en el trabajo.

10

- Mantenerse informado de todas las operaciones de la empresa,

para poder aplicar una buena contabilización.

- Brindar la información necesaria al jefe superior inmediato del

área, cuando sea requerida, con la de vida formalidad del caso.

- Tener comunicación con las distintas áreas de la empresa para

tener la información real y exacta. No solo del área administrativa

sino también de producción.

- Tener el conocimiento actualizado de las diferentes normativas.

- Cumplir con las reglas establecidas en el centro de trabajo

Dictamen de la labor desempeñada

Las fortalezas son

- Actualmente me siento capacitado para la realización de mis

funciones en la empresa K.W. QUIMICA GERMANA S.A.C. o

en cualquier otra entidad.

- Tengo conocimiento pleno de todas las áreas que tiene la Empresa

K.W. QUIMICA GERMANA S.A.C. cuento con mucha

capacidad de poder interactuar con todos mis compañeros de

trabajo.

- Poseo fácil adaptación a las actualizaciones vigentes de la

normatividad, laboral tributaria, lo cual gracias a mi experiencia

me ayudan a plantear y solucionar problemas laborales, tributarios

etc.

Las debilidades son

- Las decisiones tomadas por la gerencia las cuales no son realmente

acertadas.

- La mala política de ventas que falta optimizar las cobranzas

- Mala elaboración de proyecto de inversión, los cuales no generan

el beneficio esperado.

Las oportunidades son

11

- Desarrollo profesional en nivel óptimo para acenso.

- Pocas, pero buenas capacitaciones que ofrece la empresa en plano

tributario laboral.

- El crecimiento de la Minería y su formalización es importante en

nuestro ámbito.

Las amenazas son

- Factores externos como la baja de precio en los minerales y

metales. Puede bajar nuestra producción de servicios.

- La culminación y no renovación del contrato de alquiler sería una

causa grave para la empresa.

- El manejo de personal no real dificulta el manejo real de los gastos

de la empresa.

1.1.3. Características de los sistemas operativos aplicados en la empresa para el

control económico financiero

1.1.3.1 Sistema de contabilidad

Es el sistema VISUAL PROCONT, netamente contable, actualizado para

procesar libros electrónicos, su base de datos está diseñada para soportar volumen

de datos y su funcionalidad puede realizarlo en cualquier sistema de Windows 9x,

xp, vista.

Esta base de datos permite efectuar los registros generales al programa

encriptados, a simple vista ser leídos a si mismo diariamente se ejecuta el

mantenimiento operacional de su base de datos automáticamente

Las pantallas (formularios) de acceso están formuladas para efectuar procesos

sencillos y rápidos, no se necesita memorizar códigos para el funcionamiento, de

las cuentas por cobrar y por pagar comerciales. Se puede ejecutar por nombre o

por número de Ruc. Para realizar un reporte rápido de sus saldos contables, así

mismo emite los reportes por saldos pendientes.

Posee un sistema de respaldo diario de actualización y recalculo.

12

Figura 5 Pantalla de inicio de sistema contable VISUAL PROCONT

Fuente Internet

1.1.3.2 Sistema de tesorería

En la empresa se lleva un sistema de tesorería obsoleto, por cuanto falta el

personal operativo que esté a tiempo completo para llevar actualizado los

movimientos diarios de tesorería, en el programa contable.

Si se registra y archiva los comprobantes que son trasladados a contabilidad

para que actualice las operaciones diarias de tesorería.

Se maneja un fondo fijo el cual se lleva en Excel y se liquida cada 15 días.

1.1.3.3 Sistema de almacenes

En la Empresa no hay un sistema de control de inventarios ,pero si un control

en Excel de los insumos, repuestos y materiales, también realiza operaciones

comerciales de compra venta de algunos artículos que se utiliza para la minería,

como son Los crisoles, copelas y Plomo laminado, Por tener saldos considerables

en estos últimos años se está implementado un sistema de almacén denominado

ALVENDI, en el cual se registra los movimientos de ingresos y salidas de

materiales, repuestos, productos, sus reportes son sencillos al igual que su ingreso

al programa.

13

Figura 6 Programa de sistema de almacén ALVENDI

Fuente Internet

1.1.3.4 Sistema de personal

El personal es controlado y contratado por la Gerencia de operaciones y la

administración, firman un libro manual, de ingreso y salida del centro de trabajo,

el área administrativa realiza un tareo que pasan quincenalmente a contabilidad,

para la elaboración de la planilla de sueldos, los registros del personal nuevo lo

realiza el área de contabilidad, no se lleva en la empresa un sistema particular de

planillas se trabaja en cuadros analíticos de Excel, los cuales son pasados en el

Sistema PLAME .

Figura 7 Sistema PLAME

Fuente Sunat

14

1.1.3.5 Mejoras contables

Diagnóstico inicial

- Desconocimiento de tasas de depreciación tributariamente aceptada.

- Mala aplicación de las depreciaciones en los equipos de laboratorio y

otros.

- Se encontró incompleto el detalle de los bienes de activo fijo,

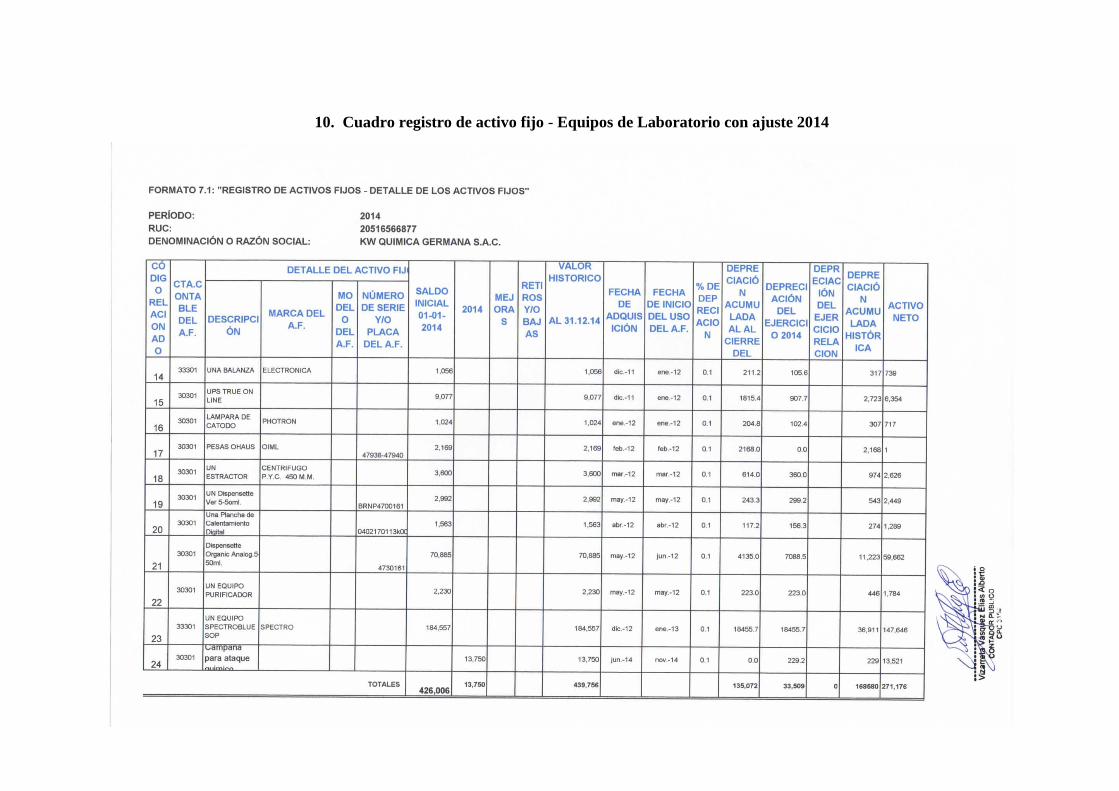

- No había libro registro de Activos fijos tributariamente aceptados

- No existía un archivo de facturas de compras de activos fijos.

Mejoras

- Se realizó un inventario físico de los activos Fijos, a los cuales se les

coloco una etiqueta con un código a cada bien.

- Se dio a conocer los métodos de depreciación. La cual se aplica

anualmente de acuerdo a lo que determino la gerencia, método de línea

recta.

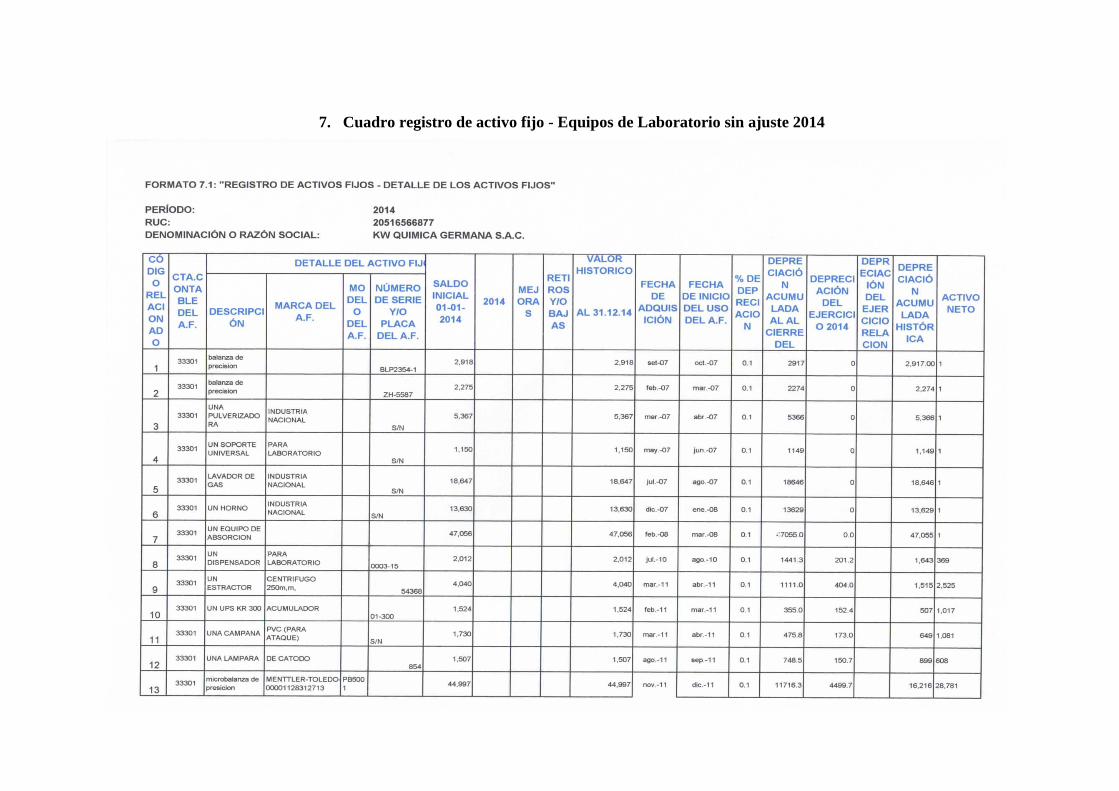

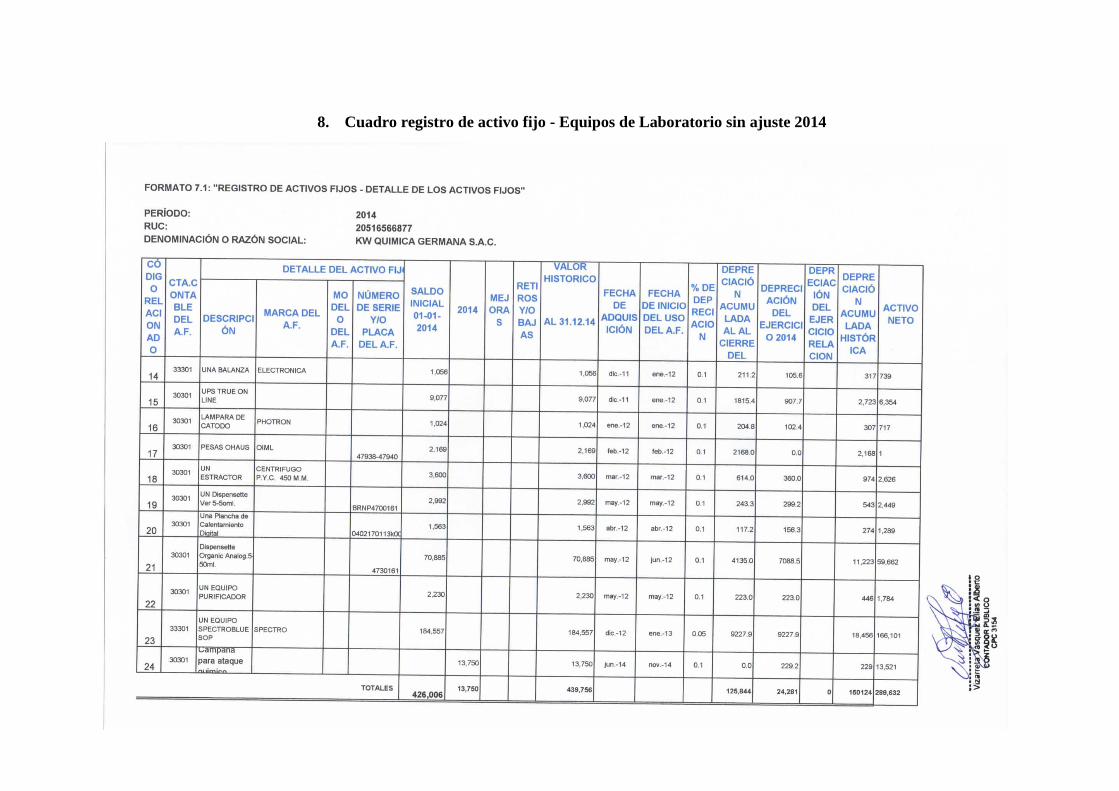

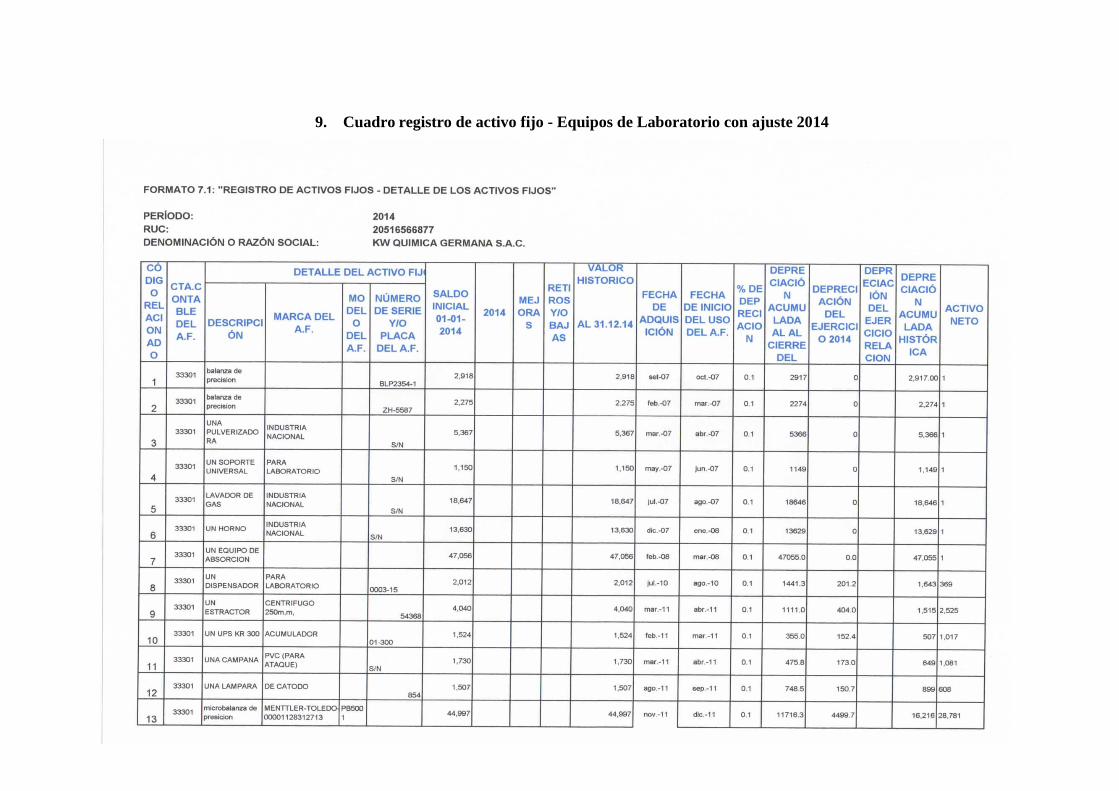

- Se lleva un control detallado en Excel de los activos fijos codificados y

por rubros

- Libro control de activos fijos según Sunat formato 7.1

- Creación de un control en Excel de los activos menores (activos que no

llegan su costo a ¼ de UIT.

1.1.3.6 Otros

En la empresa se aplica un sistema de control de calidad de los servicios que

vende el cual es supervisado y controlado por la gerencia general, así como es

auditado por la Dependencia oficial de control de calidad por ello el personal es

capacitado constantemente al igual que realizan el mantenimiento oportuno de

los equipos.

15

1.1.4. Aspectos tributarios y laborales

Marco Legal

Ley 26887 – Ley general de sociedades

Código tributario, Decreto Legislativo N° 816

Ley del impuesto a la renta, Decreto Legislativo 774, actualizado según

T.U.O. Decreto Supremo N° 179-2004 – EF

Marco Conceptual NIIF

Norma Internacional De Contabilidad NIC 1 Presentación de los estados

financieros

Norma internacional de contabilidad NIC 8 Políticas contables, cambios en

las estimaciones contables y errores

Norma internacional de contabilidad NIC 16 Propiedades, planta y equipo

principios de contabilidad generalmente aceptado principio de devengado y

principio de causalidad.

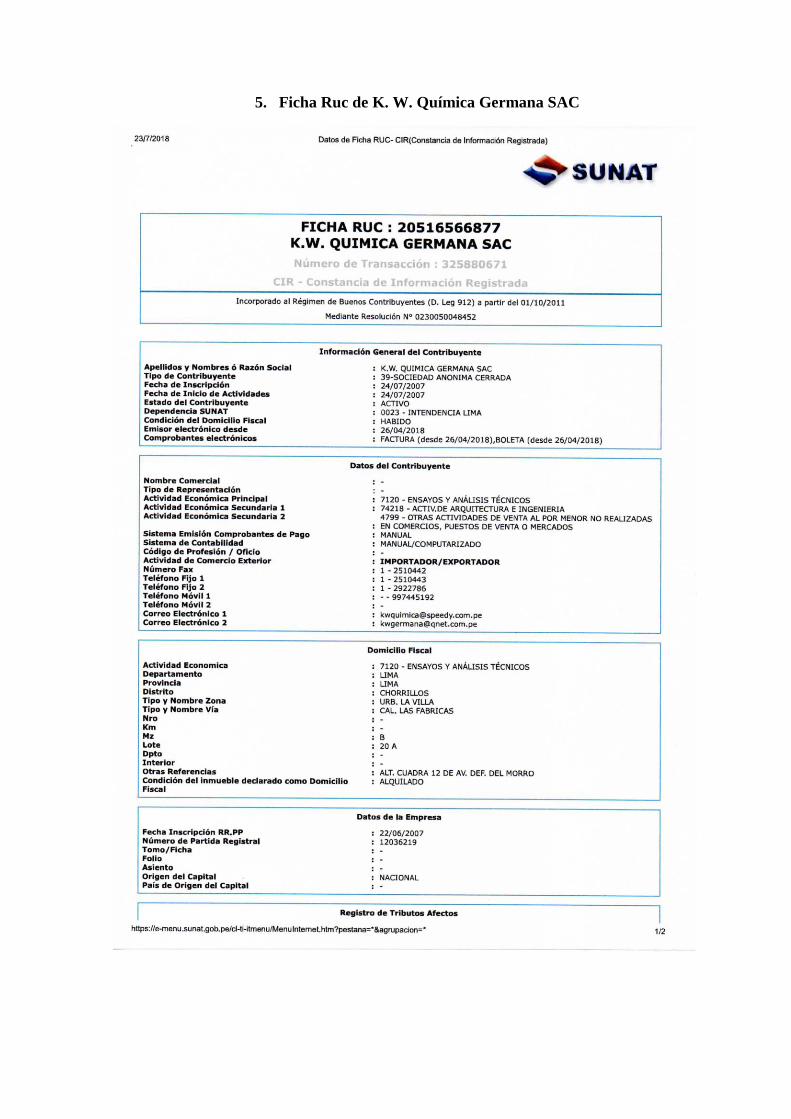

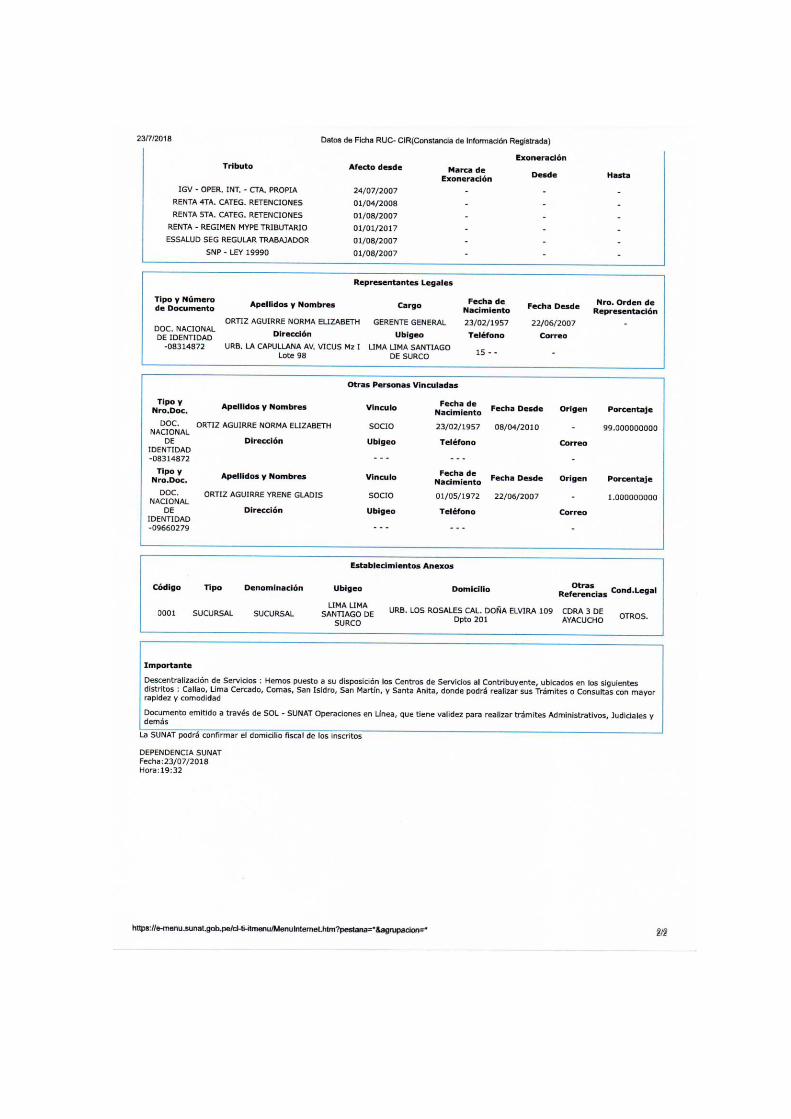

Según a la Ley de sociedades N° 26887, la empresa K.W. QUIMICA GERMANA

S.A.C fue constituida el 22 de junio de 2007 inscrita en la Partida electrónica N°

12036219 de los registros Públicos de Lima SUNARP y activada el 24 de julio del 2007

como Sociedad anónima cerrada. De capital nacional, giro económico de servicios de

análisis químico a la minería y a fines. Se rige por la Ley de Sociedades N° 26887 y el

Código Tributario, Decreto legislativo N° 816 Inscrita en la superintendencia de la

administración tributaria (Sunat),

Empresa con fines de lucro y está afecta al impuesto a la renta de tercera categoría,

según la ley del impuesto a la renta Decreto legislativo N° 774, modificado según

Decreto legislativo N° 949 del 26 de enero del 2004 actualizado según texto ordenado

de la ley de impuesto a la renta Decreto Supremo N° 179-2004 EF, actualizado el 15 de

marzo del 2007. La tasa aplicable para las rentas de tercera categoría para el año 2015

es el del 28% del resultado del ejercicio económico.

También está afecto al impuesto general a las ventas según Ley N°821 Ley del

I.G.V. Aplicando el texto único ordenado D.S. 055-99-EF. De fecha 15-04-1999, por

cada operación se aplica el 18%.

16

Rige sus obligaciones laborales mediante el Decreto legislativo 728, es importante

señalar que la empresa en el ámbito Laboral no se rige por la Ley de la Pequeña empresa

Ley Mype N°1086, pero si está inscrita en el (REMIPE) vía web, en la Página de la

Sunat en T. REGISTRO para que goce de los beneficios tributarios efectuando la

empresa el aporte correspondiente.

1.1.5. Objetivos de la empresa

1.1.5.1 Objetivo general

Incrementar su rentabilidad en un 30 y 40% en los próximos 3 años.

1.1.5.2 Objetivos específicos

Optimizar el grado de confiabilidad y entrega oportuna de sus resultados a sus

clientes para que sean portavoces de nuevos clientes.

Buscar innovar tecnologías que permitan el desarrollo sostenible en el cual

está en camino.

Buscar la mejora continua en los servicios que realizan, siempre capacitando

al personal, para encontrar su máxima destreza.

Incrementar el nivel de sus ventas con nuevos clientes, el cual se les ofrece

asesoría y servicios de calidad.

1.1.6. Principales clientes

A la fecha por méritos propios su deseo de crecer y ser una empresa en camino a la

sostenibilidad, cuenta con clientes de las principales mineras del PERÚ.

17

Figura 8 Lista de principales clientes

Fuente K.W. Química Germana S.A.C.

1.1.7. Principales proveedores

Figura 9 Lista de principales proveedores

Fuente K.W. Química Germana S.A.C.

Minas buena ventura S.A.A

Minas Paraíso

Cía. Minera Sudamericana S.A.A

Minas Arirahua

Minas Apumayo S. A. C.

Cía. Minera Miguel Ángel S.A.C.

Cía. Minera Aruntani S.A.C.

Cía. minera Casapalca

Cía. minera Carabelí

Cía. minera la Zanja

Cía. minera Marsa

Cerámica Minera Lima E.I.R.L

Apoyo logístico minero E.I.R-L

Química Suiza Industrial del Perú S.A.A.

Analab S.R.L.

Mercantil S.A.

18

CAPÍTULO II

FUNDAMENTACIÓN

19

2.1. Fundamentación sobre el tema

Con el afán de contribuir y optimizar las labores contables de la empresa K.W.

QUIMICA GERMANA S.A.C. y el deseo de sincerar los registros contables, el

cual permitirá aplicar la NIC.8 políticas contables, cambios y estimaciones

contables y errores, que tienen implicancia en la revelación de los estados

financieros de la empresa, es que me remito a desarrollar el presente informe

Para ello realice un análisis de toda su información contable y tributaria, para

determinar si las políticas contables fueron utilizadas en forma eficiente en la

elaboración y presentación de los estados financieros, basándose en la NIC 1

presentación de los estados financieros y la NIC 8 políticas contables, cambios y

estimaciones contables y errores.

Se realizó conjuntamente con el personal de la empresa un inventario físico de los

activos fijos, materiales e insumos químicos.

Se elaboró un sistema de control físico en Excel por cada bien de activo fijo

codificándolo y describiendo sus características su vida útil, su depreciación y otros

datos referenciales.

Se efectuó un análisis de los activos fijos, se revisaron los cuadros descriptivos de

cada activo fijo, tomando como base lo indicado en la ley del impuesto a la renta y

de la norma internacional de contabilidad NIC 8 políticas contables, cambios

estimaciones contables y errores.

Se ordenó los activos por rubros y se registran en el libro de activo fijo que es un

registro auxiliar tributario, destinado al control tributario, en el que se registran

anualmente toda la información referente a los movimientos de entrada y salida de

bienes del activo fijo, así como sus respectivas depreciaciones (Formato

7.1Registro de activos fijos-detalle de los activos fijos)

Se analizaron las Facturas por cobrar, para determinar si se tenía que efectuar

Provisiones de cobranza dudosa y aplicarlas de acuerdo a lo normado en la base

legal del impuesto a la renta.

Se analizaron los papeles de trabajo de los estados financieros presentados en los

últimos tres ejercicios económicos. Basados en las normas tributarias vigentes y se

aplicaran bajo los siguientes procedimientos

20

o Aplicar los principios contables generalmente aceptados

o Aplicar las normas tributarias basadas en el Impuesto a la Renta.

Reglamento del impuesto a la renta

o Aplicar las normas internacionales de contabilidad NIC 8 Políticas

contables, cambios estimaciones contables y errores y la NIC 1 Presentación

de Estados Financieros.

o Tomar como objeto de análisis al Balance de comprobación y Archivos de

documento.

o Recurrir a los reportes contables

o Revisar con la base legal si se aplicó correctamente los cálculos de los

tributos.

2.2. Principios de contabilidad (PCGA)

Los principios de contabilidad son las reglas y/o lineamientos que regulan la manera en

que se cuantifica, trata y comunica la información financiera que se debe tener en cuenta al

registrar e informar contablemente sobre las actividades comerciales, económicas de una

entidad.

2.2.1. Equidad

La equidad entre intereses contrarios debe ser un cuidado constante en contabilidad,

pues que los que se sirven de ella, o emplean los datos contables pueden encontrarse

ante el hecho de que los intereses particulares se hallen en conflicto.

Pues de ello podemos decir que los estados financieros deben prepararse de tal modo

que reflejen, con equidad, los distintos intereses en juego en una entidad dada.

2.2.2. Devengado

Este principio determina las variaciones patrimoniales que se deben considerar para

establecer el resultado económico, son los que se toman en cuenta y corresponden a un

ejercicio sin entrar a distinguir si se han cobrado o pagado durante dicho periodo.

21

2.2.3. Valor histórico original

En este principio se consideran las operaciones y hechos económicos que la

contabilidad cuantifica se registran según los importes de efectivo que se afecten o su

equivalente o la estimación razonable que de ellos se haga al momento en que se

consideren hechos contablemente.

Dichos importes deberán ser modificados en el caso de que ocurran hechos

posteriores que les hagan perder su significado, aplicando métodos de ajuste en forma

sistemática que prescriben la imparcialidad y objetividad de la información contable de

una entidad.

2.2.4. Revelación suficiente

La información económica contable presentada en los estados financieros debe

incluir en forma clara, comprensible y precisa todo lo que se necesita para juzgar los

resultados de la operatividad y la situación financiera de la entidad.

2.2.5. Objetividad

Las variaciones y/o cambios que se realizan en el activo, pasivo y en la expresión

contable del patrimonio neto, se deben reconocer en los registros contables

formalmente, deben ser medidos rápidamente objetivamente y expresar este hecho en

términos monetarios.

2.3. Norma Internacional de Contabilidad NIC 1

2.3.1. Objetivo presentación de estados financieros

Esta norma establece las bases para la presentación de los estados financieros de

propósito general, para asegurar que los mismos sean comparables, tanto con los estados

financieros de la misma entidad correspondientes a periodos anteriores, como con los

de otras entidades. Esta norma establece requerimientos generales para la presentación

de los estados financieros, guías para determinar su estructura y requisitos mínimos

sobre su contenido.

Materialidad (o importancia relativa). La evaluación acerca de si una omisión o

inexactitud puede influir en las decisiones económicas de los usuarios, considerándose

22

así material o con importancia relativa, requiere tener en cuenta las características de

tales usuarios. El marco conceptual para la preparación y presentación de la información

financiera establece, en el párrafo 25, que “se supone que los usuarios tienen un

conocimiento razonable de las actividades económicas y del mundo de los negocios, así

como de su contabilidad, y también la voluntad de estudiar la información con razonable

diligencia”. En consecuencia, la evaluación necesita tener en cuenta cómo puede

esperarse que, en términos razonables, usuarios con las características descritas se vean

influidos, al tomar decisiones económicas. Las omisiones o inexactitudes de partidas

son materiales o tienen importancia relativa si pueden, individualmente o en su

conjunto, influir en las decisiones económicas tomadas por los usuarios sobre la base de

los estados financieros. La materialidad (o importancia relativa) depende de la magnitud

y la naturaleza de la omisión o inexactitud, juzgada en función de las circunstancias

particulares en que se hayan producido. El factor determinante podría ser la magnitud

de la partida, su naturaleza o una combinación de ambas.

Las notas contienen información adicional a la presentada en el estado de situación

financiera, estado del resultado integral, estado de resultados separado (cuando se lo

presenta), estado de cambios en el patrimonio y estado de flujos de efectivo. Las notas

suministran descripciones narrativas o desagregaciones de partidas presentadas en esos

estados e información sobre partidas que no cumplen las condiciones para ser

reconocidas en ellos. Otro resultado integral comprende partidas de ingresos y gastos

(incluyendo ajustes por reclasificación) que no se reconocen en el resultado tal como lo

requieren o permiten otras NIIF.

2.3.2. Alcance

La NIC 1 es aplicada a todo tipo de estados financieros que sean elaborados y

presentados. Las reglas establecidas en esta Norma se aplicarán de la misma manera a

todas las empresas, con la salvedad de que cada entidad elaborara estados financieros

consolidados o separados.

Algunas entidades de acuerdo a su naturaleza ya sean públicas o privadas deberán

adaptar la presentación de los estados financieros, llegando incluso a cambiar algunas

denominaciones.

23

2.4. Norma internacional de contabilidad NIC 8

2.4.1. Definiciones

Políticas contables, cambios en las estimaciones contables y errores es aquella norma

internacional que define y se aplica para prescribir bases, principios específicos,

acuerdos, reglas y procedimientos que se aplicara anualmente, el objetivo de esta norma

es determinar los criterios para seleccionar y modificar las políticas contables de una

entidad, que se utiliza para la preparación y presentación de los estados financieros.

La entidad efectuara la contabilización de una política contable aplicando un cambio,

una estimación contable o un error que se subsanara efectuando la utilización de dichas

políticas.

2.4.2. Alcance

Esta norma se aplicará en la selección y aplicación de las políticas contables, así

como en la contabilización de los cambios en éstas y en las estimaciones contables, y

en la corrección de errores de ejercicios anteriores, el efecto impositivo de la corrección

de los errores de ejercicios anteriores, así como de los ajustes retroactivos efectuados al

realizar cambios en las políticas contables, se contabilizará de acuerdo con la NIC 12

Impuesto sobre las ganancias, y se revelará la información requerida por esta norma.

2.4.3. Selección de políticas contables

La falta de estándares o interpretaciones, requiere que la administración utilice su

propio juicio para desarrollar y aplicar una política contable adecuada y que nos brinde

información que sea relevante, fiable y fidedigna, en el sentido que los estados

financieros representen fielmente la situación financiera, resultado, y flujo de caja de la

entidad y reflejen el fondo económico de las transacciones sean neutros, sean prudentes

y sean completos en los aspectos significativos.

Según su juicio la administración toma en cuenta los siguientes puntos en orden de

importancia

Los requisitos y pautas de los estándares e interpretaciones que contienen temas

similares y relacionados.

24

Las definiciones, los puntos de vista de reconocimiento, y los conceptos de

medición para activos, pasivos, ingresos y gastos dentro de la organización.

La administración puede también tomar en cuenta

Las declaraciones juradas más recientes que utilizan un marco conceptual

parecido.

2.4.4. Políticas contables consistentes

Se refiere a que una entidad debe utilizar sus políticas contables de manera

consistente en transacciones parecidas, a menos que un estándar o interpretación

específicamente realice o permita la categorización de ítems por los cuales una política

contable distinta podría ser más apropiada. En estos casos, una política contable

adecuada debe ser requerida y aplicada constantemente a cada rango

2.4.5. Cambios de políticas contables

Según Ayala (2011) Una entidad puede cambiar una política contable cuando

El cambio es sugerido por el estándar o la interpretación.

El resultado del cambio es que los estados financieros proporcionen información

confiable y relevante sobre los efectos de las transacciones, otros hechos, o

condiciones, de la situación financiera, su resultado o el flujo de caja de la

entidad.

Una entidad puede contabilizar un cambio de política contable que resulta de la

aplicación prescrita del estándar o de una interpretación

De acuerdo a las especificaciones de transición específicas del Estándar o

Interpretación

Retrospectivamente, a menos que el Estándar o la Interpretación incluya

indicaciones específicas de transición aplicadas a ese cambio

Cuando la entidad cambia voluntariamente una política contable, debe aplicar el

cambio retrospectivamente. Excepción a la aplicación retrospectiva cuando no es

25

posible determinar los efectos específicos correspondientes a cada período o el efecto

acumulado del cambio. (p.120)

2.5. Reglamento de la ley del impuesto a la renta, Decreto Supremo Nº 122-94-EF

Artículo 22º.- DEPRECIACION

Para el cálculo de la depreciación se aplicará las siguientes disposiciones

a) De conformidad con el Artículo 39º de la Ley, los edificios y construcciones

sólo serán depreciados mediante el método de línea recta, a razón de 3% anual.

b) Los demás bienes afectados a la producción de rentas gravadas de la tercera

categoría, se depreciarán aplicando el porcentaje que resulte de la siguiente

tabla

BIENES PORCENTAJE ANUAL DE DEPRECIACION HASTA UN MAXIMO DE

1. Ganado de trabajo y reproducción; redes de pesca. 25%

2. Vehículos de transporte terrestre (excepto ferrocarriles); hornos en general. 20%

3. Maquinaria y equipo utilizados por las actividades minera, petrolera y de

construcción; excepto muebles, enseres y equipos de oficina. 20%

4. Equipos de procesamiento de datos. 25%

5. Maquinaria y equipo adquirido a partir del 01.01.91. 10%

6. Otros bienes del activo fijo. 10%

La depreciación aceptada tributariamente será aquélla que se encuentre contabilizada

dentro del ejercicio gravable en los libros y registros contables, siempre que no exceda el

porcentaje máximo establecido en la presente tabla para cada unidad del activo fijo, sin tener

en cuenta el método de depreciación aplicado por el contribuyente.

En ningún caso se admitirá la rectificación de las depreciaciones contabilizadas en un

ejercicio gravable, una vez cerrado éste, sin perjuicio de la facultad del contribuyente de

modificar el porcentaje de depreciación aplicable a ejercicios gravables futuros.

Tratándose de maquinaria y equipo, incluyendo los cedidos en arrendamiento, procederá

la aplicación del porcentaje previsto en el numeral 3 de la tabla contenida en el primer párrafo

26

cuando la maquinaria y equipo haya sido utilizada durante ese ejercicio exclusivamente para

las actividades minero, petrolero y de construcción.

(Último párrafo del inciso b) del artículo 22°, incorporado por el Artículo 12° del Decreto

Supremo N° 219-2007-EF, publicado el 31.12.2007 y vigente a partir del 01.01.2008)

c) Las depreciaciones que resulten por aplicación de lo dispuesto en los incisos anteriores

se computarán a partir del mes en que los bienes sean utilizados en la generación de rentas

gravadas.

d) La SUNAT podrá autorizar porcentajes de depreciación mayores a los que resulten por

aplicación de lo dispuesto en el inciso b), a solicitud del interesado y siempre que éste

demuestre fehacientemente que en virtud de la naturaleza y características de la

explotación o del uso dado al bien, la vida útil real del mismo es distinta a la asignada por

el inciso b) del presente artículo.

27

CAPÍTULO III

APORTES Y DESARROLLO DE EXPERIENCIA

28

3.1. Título del problema.

“Aplicación de la NIC 8 Políticas contables, cambios en las estimaciones contables

y errores y su implicancia en los estados financieros de la empresa K.W. Química

Germana S.A.C. 2015”

3.2. Descripción de la realidad problemática.

En La empresa K.W. Química Germana S.A.C. empresa de servicios de Análisis

químicos, se detectó errores en los cálculos en los activos Fijos, específicamente en el

cálculo de la depreciación de los equipos de Laboratorio, para ello se analizó los cálculos

de los cuadros de activo fijo, compras, retiros, depreciaciones y todos los papeles de

trabajo que se utilizaron para presentar los estados financieros del ejercicio económico

en que se suscitó el error.

A fin de corregir dichos errores, se ha utilizado el procedimiento de re expresión

retroactiva, modificando la información comparativa del ejercicio 2015 y también el

ejercicio donde se originó el error.

La corrección que se lleva a cabo afecta a los resultados del ejercicio, este resultado

sirvió de base para la determinación del pago del impuesto a la renta, por ende, la

regularización que se efectúe tiene efecto en el impuesto a la renta que se pagó demás

por este concepto.

Cabe mencionar que el ajuste a realizar que afecta a los resultados como pago demás

se registraran en el balance como otras cuentas por cobrar.

Así también quedara modificada la cuenta depreciación acumulada como la cuenta

de los resultados acumulados.

3.3. Marco teórico.

3.3.1. Antecedentes de la investigación.

3.3.1.1 Políticas contables NIC 8.

Según Gonzales y López (2014), en su tesis para obtener el grado de contador

público, en la Universidad Privada Antenor Orrego, Trujillo – Perú, titulado; Las

29

Políticas Contables Del Sector Publico en la Elaboración y presentación de Los

Estados Financieros De La Municipalidad Distrital Del Porvenir, Año 2013.

(p.1).

Resumen

Esta tesis según su procedimiento descriptivo se efectuó un análisis de los estados

financieros para determinar si aplicando las políticas contables ayudarían de manera

eficiente la elaboración y presentación de estados financieros, basándose en la NIC SP N°

01 Presentación de estados financieros y la NIC SP N ° 08 Políticas contables, cambios en

las estimaciones contables y errores y lo normado de acuerdo a lo que se estableció por la

Dirección General de Contabilidad Pública. Las técnicas utilizadas fueron un análisis de

documentos, encuestas y la observación directa y utilizaron un cuestionario se procesó

mediante el programa de SPSS versión 22. (p.58-62).

Objetivos

Tuvo como objetivo demostrar que las políticas contables del sector público han

influido de manera significativa a mejorar la elaboración y presentación de los Estados

Financieros de la Municipalidad Distrital de El Porvenir. Como Objetivos específicos;

analizar la situación actual de las políticas contables para el sector público aplicadas en la

Municipalidad Distrital de El Porvenir. Aplicar políticas contables para el sector público a

la información financiera de la Municipalidad Distrital de El Porvenir. Evaluar si la

aplicación de políticas contables para el sector público ha contribuido a mejorar en la

elaboración y presentación de los Estados Financieros de la Municipalidad Distrital de El

Porvenir. (p.9).

Conclusiones

Como conclusiones refiere el autor que se analizó la situación actual de las

políticas contables para el Sector Público, utilizadas en la elaboración y

presentación de los Estados Financieros en el año fiscal 2013, de la Municipalidad

Distrital de El Porvenir, identificándose que no fueron formulados de acuerdo a

lo normado por las NIC SP. Se aplicaron políticas contables para el Sector

Público, en la elaboración y presentación de los Estados Financieros de la

Municipalidad Distrital de El Porvenir, permitiendo un manejo adecuado de la

información económica-financiera en términos de relevancia y transparencia; así

como en la toma de decisiones gerenciales. Se evaluó y comprobó que la

30

aplicación de políticas contables para el Sector Público, han contribuido a mejorar

la elaboración y presentación de los Estados Financieros de la Municipalidad

Distrital de El Porvenir de manera significativa; cumpliendo con lo establecido

por las Normas Internacionales de Contabilidad del Sector Público. (p. 108).

Según Erazo, Portillo y Pérez (2011), nos presentan la siguiente Tesis para

optar el Título de Contador Público, en la Universidad de El Salvador, San

Salvador – El Salvador; titulado, Elaboración de políticas contables de acuerdo

información financiera para pequeñas y medianas entidades, aplicables a las

empresas del sector comercio del municipio de San Salvador.

Resumen

Esta investigación se realizó utilizando el tipo de estudio hipotético deductivo, ya que

se inició efectuando un planteamiento al problema de que la mayoría de establecimientos

comerciales no contaban con políticas contables definidas que cumplan con los

lineamientos técnicos de la normativa contable internacional; siendo la causa primordial,

la ausencia de parámetros para el diseño de políticas contables. Este estudio utilizado se

efectuó en el método descriptivo analítico. El tamaño de la muestra fue de 71 firmas de

auditoría, autorizadas en El Salvador por el Consejo de Vigilancia de la Profesión de la

Contaduría Pública y Auditoría, estas firmas fueron asignadas para evaluar que

dificultades enfrentan las empresas, del sector comercio del municipio de San Salvador,

en la elaboración de sus políticas contables, de acuerdo con la norma internacional de

información financiera para pequeñas y medianas entidades. La herramienta utilizada

para la recolección de la información fue a través del cuestionario, formulando doce

preguntas las cuales fueron analizadas de acuerdo a la interrogante. (p.79).

Objetivos

Se tuvo como objetivo primordial; proponer una metodología, de acuerdo con la norma

internacional de información financiera para pequeñas y medianas entidades, que

contribuya al establecimiento de lineamientos, procedimientos y criterios para la

elaboración de políticas contables, aplicables a las empresas del sector comercio de El

Salvador. Los objetivos específicos tienden a definir los lineamientos, procedimientos y

criterios que guíen, a la gerencia de las empresas comerciales, hacia la formulación de

políticas contables de acuerdo con la norma internacional de información financiera para

31

pequeñas y medianas entidades. Contribuyendo al conocimiento de los profesionales de la

contaduría pública sobre la elaboración de políticas contables de acuerdo con la norma

internacional de información financiera para pequeñas y medianas entidades, para que

puedan auxiliar a las empresas del sector comercio en la formulación de sus políticas

contables, las cuales desarrollaran un caso práctico que ejemplifique la aplicación de la

metodología para la elaboración de políticas contables de acuerdo con la norma

internacional de información financiera para pequeñas y medianas entidades, tomando en

consideración información relacionada con el sector comercio. (p. 78).

Conclusiones

Se determinó que, a pesar de los esfuerzos realizados por el consejo de vigilancia de la

profesión de contaduría pública y auditoría para implementar la adopción de las NIIF en El

Salvador, las empresas comerciales siguen utilizando prácticas contables desfasadas como

lo son los PCGA; aunque estas empresas tengan definido el marco de referencia técnico

contable no lo hacen contar por escrito, así mismo se evidenció que la mayoría de empresas

comerciales sí utilizan políticas contables para el registro y presentación de la información

financiera, sólo que éstas no las establecen por escrito y no cumplen con los requerimientos

técnicos de una normativa contable reconocida a nivel internacional; además no poseen

procedimientos de aplicación de las políticas contables. Los efectos de esta situación

podrían ser negativos puesto que el riesgo es real e inconsistente en los criterios de

reconocimiento, medición, presentación y revelación de la información financiera

(representación errónea en los estados financieros).

A lo largo esta situación podría influir negativamente en el rendimiento de la empresa

o incluso podría conducirla a la quiebra.

En esta investigación se logró identificar que las empresas comerciales conocen poco

sobre la NIIF para PYMES, dificultándoles así la elaboración de sus políticas contables de

acuerdo con esta normativa; una de las causas principales del desconocimiento de esta

normativa es que actualmente no existe mucho material explicativo, incluso se puede

aseverar que existe muy poca documentación de consulta que proporcione a las empresas

los criterios y lineamientos para la elaboración de políticas contables de acuerdo con la

NIIF para PYMES. También queda establecido que el desarrollo de una metodología para

la elaboración de políticas contables de acuerdo con la NIIF para PYMES, es muy

importante para las empresas comerciales ya que se les proporciona una herramienta útil

para la elaboración de sus políticas contables; dicha herramienta es además oportuna puesto

que la mayoría de empresas deben aplicar la NIIF para PYMES a partir del 01 de enero de

2011. (p. 102).

32

3.3.1.2 Antecedentes de los estados financieros.

Según Medina Cuzco, (2010) El presente trabajo de investigación para optar el

título de ingeniero en contabilidad y auditoría CPA, en la Universidad Técnica de

Ambato, Ambato – Ecuador. titulado los procedimientos de control interno para

los activos fijos en el departamento de bodega de la Ep - Emapa-A Ambato y su

incidencia en la presentación de Los Estados Financieros en el Año 2009.

Refiere lo siguiente

Resumen

La investigación tiene un enfoque cuantitativo, explicativo, descriptivo y

correlacional. Su población estuvo conformada por 52 colaboradores no se aplicó formula

por ser población reducida. Se utilizó como instrumento un cuestionario. Se realizó el

vaciado de información cuantitativa de las encuestas, procediendo a la tabulación de

información de cuadros de una sola variable, cuadros de doble entrada. El procedimiento

de información fue por medias técnicas estadísticas. (p.107-115).

Objetivos

Su objetivo principal Estudiar la incidencia de los procedimientos de

control interno para los activos fijos en la presentación oportuna de los

Estados Financieros de la EP-EMAPA-A en el año 2009.Y sus objetivos

específicos son;

Definir cuáles son los problemas más frecuentes en el departamento de bodega al

realizar la constatación física de los activos fijos de manera inadecuada. Evaluar cada uno

de los procedimientos utilizados para la presentación oportuna de los Estados Financieros

del año 2009. Diseñar un plan de gestión para el control de los activos fijos con el fin de

presentar de manera oportuna los Estados Financieros. (p.12).

Conclusiones

El autor concluye que la preparación al personal a cargo de los activos fijos e

inmuebles es lo principal en la empresa. Los empleados y trabajadores de la

empresa están de acuerdo en un porcentaje alto que las técnicas con las cuales se

realizan los controles deben mejorarse para en un futuro obtener mejores

resultados, está claro que el sistema caduco utilizado es el causante de las demoras

33

continúas. El problema con el sistema de control físico de activos es constante ya

que se mantienen reportes que lo confirman, estos provocan que los estados

financieros no sean elaborados a tiempo por la carencia de datos reales en el

conteo de los activos fijos. Existe una demora continua al momento de elaborar

los Estados Financieros de la empresa, no se determinan las tendencias por falta

de un plan estratégico para recolección de los datos. El personal encargado de

recolectar los datos para realizar los Estados Financieros no cuenta con

procedimientos que agilicen su labor. No poseen controles en que se indiquen los

índices de retrasos y análisis de falencias para corregirlos a tiempo.

Las remuneraciones no están de acuerdo al grado de responsabilidad adquirida ya que

existe personal que tiene más labores al momento de realizar los procedimientos de

recolección y elaboración de EEFF y perciben salario un poco bajo. No se prioriza la

implantación de mecanismos de control actualizados que vayan de acuerdo a los

movimientos que se dan dentro de la empresa, es decir que se mantienen manuales o procesos

de control ya caducos y que lo utilizan a menudo. (p.138).

Según Gómez (2014) en la presente Tesis para optar el Título Profesional de

Contador Público, en la Universidad San Martin de Porres, Lima – Perú, Titulado;

Análisis e Interpretación de Estados Financieros Herramienta Clave para la

Toma de decisiones en las Empresas de La Industria Metalmecánica del Distrito

de Ate Vitarte, 2013.

Resumen

Se pudo llevar a cabo, porque se dispone de recursos materiales, libros, impresora, papel

y otros insumos; además se cuenta con información necesaria para la elaboración del

proyecto, aportando conocimientos que sirvan de forma oportuna para la toma de

decisiones a las empresas de la industria metalmecánica, y el apoyo de un Staff de

profesores especialistas en la elaboración y desarrollo de trabajos de investigación, lo que

permitirá el normal desarrollo del proyecto e investigación. Por lo cual se considera viable.

Se ha considerado la problemática de la investigación, la cual nos permitirá conocer la

situación real en la que se encuentran las empresas industriales con respecto al análisis e

interpretación de estados financieros y la toma de decisiones; asimismo se plantean los

problemas de la investigación. Teniendo como metodología un enfoque Cuantitativo, es

una investigación explicativa – descriptiva y correlacional. Su población estuvo

conformada por 52 colaboradores igual tamaño de su población ya que es un número

34

reducido, el cual no se aplicó formula. Se aplicó la técnica de la encuesta estructurada,

mediante el instrumento del cuestionario. Se realizó el vaciado de información cuantitativa

de las encuestas, procediendo a la tabulación de información de cuadros de una sola

variable, cuadros de doble entrada. El procesamiento de información fue por medias

técnicas estadísticas. (pp.107 – 115).

Objetivos

Según autor sostuvo como objetivo general, determinar la influencia del

análisis e interpretación de estados financieros en la toma de decisiones en las

empresas de la industria metalmecánica del distrito de Ate Vitarte, 2013. Y como

objetivos específicos; Determinar la influencia del diagnóstico financiero en las

decisiones de financiamiento. Determinar la influencia del diagnóstico económico

en las decisiones de operación. Determinar la influencia del valor económico

agregado en las decisiones de inversión. Determinar la influencia de la

información financiera en la competitividad.

Conclusiones

Se concluye que, de acuerdo a los resultados de la investigación, se puede afirmar que el

50% de las empresas de la industria metalmecánica del distrito de Ate Vitarte, no realizan un

diagnostico financiero porque no cuentan con información contable actualizada, y en

consecuencia no realizan una planificación financiera que les permita tomar una adecuada

decisión de financiamiento. - La mayoría de empresas de la industria Metalmecánica

consideran que el Diagnostico Económico debe ser utilizada como una herramienta de

dirección y control para la toma de decisiones, sin embargo, estas no utilizan el mencionado

diagnostico ocasionando que las decisiones no sean las más adecuadas. - Una gran parte de

empresas de la industria metalmecánica no utilizan el Valor Económico Agregado - EVA

como una herramienta clave en la planificación estratégica, a pesar de que consideran a este

instrumento como un factor importante para lograr analizar el flujo de caja, la rentabilidad

sobre la inversión y fondos propios, por lo tanto, no realizan una adecuada decisión de

inversión. - Un gran número de empresas presenta un bajo nivel de competencia, debido a

que no cuentan con información financiera útil y en el tiempo debido; la información contable

es utilizada para fines de cumplimiento fiscales más que para fines gerenciales, de tal modo

que no realizan un adecuado control de sus operaciones, ocasionando que la toma de

decisiones no sea la más correcta y oportuna. (p.119).

35

3.3.2. Bases teóricas y científicas.

3.3.2.1 Variable independiente X Políticas contables.

a. Definiciones de las políticas contables.

Políticas contables, cambios en las estimaciones contables y errores

“Abarcan los principales fundamentos, bases y reglas prácticas adoptados por

una empresa al preparar y presentar sus estados financieros” Las Políticas

contables son aquellas medidas, normas que permitirán a la realización y

presentación en los estados financieros de una empresa. (Flores Soria, 2015)

Así también, (Ayala, 2011) refiere que Las políticas contables son los

principios específicos, bases, acuerdos, reglas y procedimientos específicos

adoptados por la entidad para la elaboración y presentación de estados

financieros.

b. Alcances de las políticas contables.

(Flores Soria, 2015), dice cuando una interpretación o norma sea

exactamente aplicable a una operación, otro evento o condición, la política o

políticas contables aplicadas a esa partida se determinarán aplicando la norma

o interpretación en cuestión, y considerando además cualquier guía de

implementación relevante emitida por el IASB para esa norma e

interpretación. En ausencia de una norma o interpretación que sea aplicable

específicamente a una transacción o a otros hechos o condiciones, la gerencia

deberá usar su juicio en el desarrollo y aplicación de una política contable, a

fin de suministrar información que sea necesaria, al realizar los juicios

descritos en el párrafo 10 que dice, la gerencia deberá referirse, en orden

descendente, a las siguientes fuentes y considerar su aplicabilidad

o Los requisitos y guías establecidas en las normas de interpretaciones

que traten temas similares y relacionados.

o Las definiciones, así como los requisitos de reconocimiento y

medición, establecidos para activos, pasivos, ingresos y gastos en el

marco conceptual.

36

La entidad seleccionará y aplicará sus políticas contables de manera

uniforme para transacciones, otros eventos y condiciones que sean similares,

a menos que una norma e interpretación exija o permita específicamente

establecer categorías de partidas para los cuales podría ser apropiado aplicar

diferentes políticas. Si una norma o interpretación exijan o permita establecer

esas categorías, se seleccionarán una política contable adecuada, y se aplicará

de manera uniforme a cada categoría. (p.119).

c. Finalidad de las políticas contables.

Ayala, (2011) Lo referido por el autor, sobre la finalidad de las políticas

contables donde estas deben contar con bases, normas necesarias. La cual

tendrá presente la preparación de la estructura principal de los estados

financieros, y estas políticas contables serán aplicadas en casos de

reconocimiento y medición de los activos fijos, sus informaciones deberán

revelar las partidas de importancia relativa, estas deben estar relacionadas con

divulgaciones adicionales sobre aspectos cualitativos de la información

financiera. Sin duda las políticas contables deberán seguir un proceso para

que pueda atender el cumplimiento de estas.

La entidad cambiara su política contable solo si tal cambio es

requerido por una norma o interpretación; o lleva a que los estados financieros

reciban información más fiable y relevante sobre los efectos de las

transacciones, otros eventos o condiciones que afecten a la situación

financiera, el desempeño financiero o los flujos de efectivo de la entidad. La

entidad contabilizará un cambio en una política contable derivado de la

aplicación inicial de una norma o interpretación, de acuerdo con las

disposiciones transitorias específicas de tales normas, si las hubiera; y cuando

la entidad cambie una política contable, ya sea por la aplicación inicial de una

norma o interpretación que no incluya una disposición transitoria especifica

aplicable a tal cambio, o porque haya decidido cambiarla de forma voluntaria,

aplicará dicho cambio retroactivamente. Los cambios en la política contable

se apliquen retroactivamente, re expresando la información de periodos

37

anteriores a menos que sea impracticable determinar el efecto acumulado del

cambio o los efectos que corresponden a cada periodo específico.

Para la que una entidad pueda realizar cambios de política contable será

si lo exige una norma o interpretación o si se producen información más

relevante y fiable. Se dice que, si una norma o interpretación exige un cambio

de política contable, se tendrá en cuenta en seguir requisitos de transición de

dicho pronunciamiento.

d. Cambios en las políticas contables - IASC, 2009

La entidad cambiará una política contable sólo si tal cambio

(a) se requiere por una NIIF; o

(b) lleva a que los estados financieros suministren información más fiable

y relevante sobre los efectos de las transacciones, otros eventos o condiciones

que afecten a la situación financiera, el rendimiento financiero o los flujos de

efectivo de la entidad.

Los usuarios de los estados financieros tienen la necesidad de poder

comparar los estados financieros de una entidad a lo largo del tiempo, a fin

de identificar tendencias en su situación financiera, rendimiento financiero y

flujos de efectivo. En consecuencia, se aplicarán las mismas políticas

contables dentro de cada periodo, así como de un periodo a otro, excepto si

se presentase algún cambio en una política contable que cumpliera alguno de

los criterios del párrafo 14.

Las siguientes situaciones no constituyen cambios en las políticas

contables

(a) la aplicación de una política contable para transacciones, otros eventos

o condiciones que difieren sustancialmente de aquéllos que han ocurrido

previamente; y

(b) la aplicación de una nueva política contable para transacciones, otros

38

Eventos o condiciones que no han ocurrido anteriormente, o que, de

Ocurrir, carecieron de materialidad

APLICACIÓN DE LOS CAMBIOS EN POLÍTICAS CONTABLES

(IASC, 2009)

Con sujeción al párrafo 23

(a) la entidad contabilizará un cambio en una política contable derivado

de la aplicación inicial de una NIIF, de acuerdo con las disposiciones

transitorias específicas de tales NIIF, si las hubiera; y

(b) cuando la entidad cambie una política contable, ya sea por la

aplicación inicial de una NIIF que no incluya una disposición transitoria

específica aplicable a tal cambio, o porque haya decidido cambiarla de forma

voluntaria, aplicará dicho cambio retroactivamente.

Para los propósitos de esta Norma, la aplicación anticipada de una NIIF

no se considerará un cambio voluntario en una política contable.

En ausencia de una NIIF específicamente aplicable a una transacción u

otros eventos o condiciones, la gerencia podrá, de acuerdo con el párrafo 12,

aplicar una política contable considerando los pronunciamientos más

recientes de otras instituciones emisoras de normas que empleen un marco

conceptual similar al emitir normas contables. Si, debido a una modificación

de tal pronunciamiento, la entidad optase por el cambio de una política

contable, ese cambio se contabilizará, y se revelará como un cambio

voluntario de una política contable.

APLICACIÓN RETROACTIVA

Con sujeción a la limitación establecida en el párrafo 23, cuando un

cambio en una política contable se aplique retroactivamente de acuerdo con

los apartados

39

(a) y (b) del párrafo 19, la entidad ajustará los saldos iniciales de cada

Componente afectado del patrimonio para el periodo anterior más antiguo

que se presente, revelando información acerca de los demás importes

comparativo para cada periodo anterior presentado, como si la nueva política

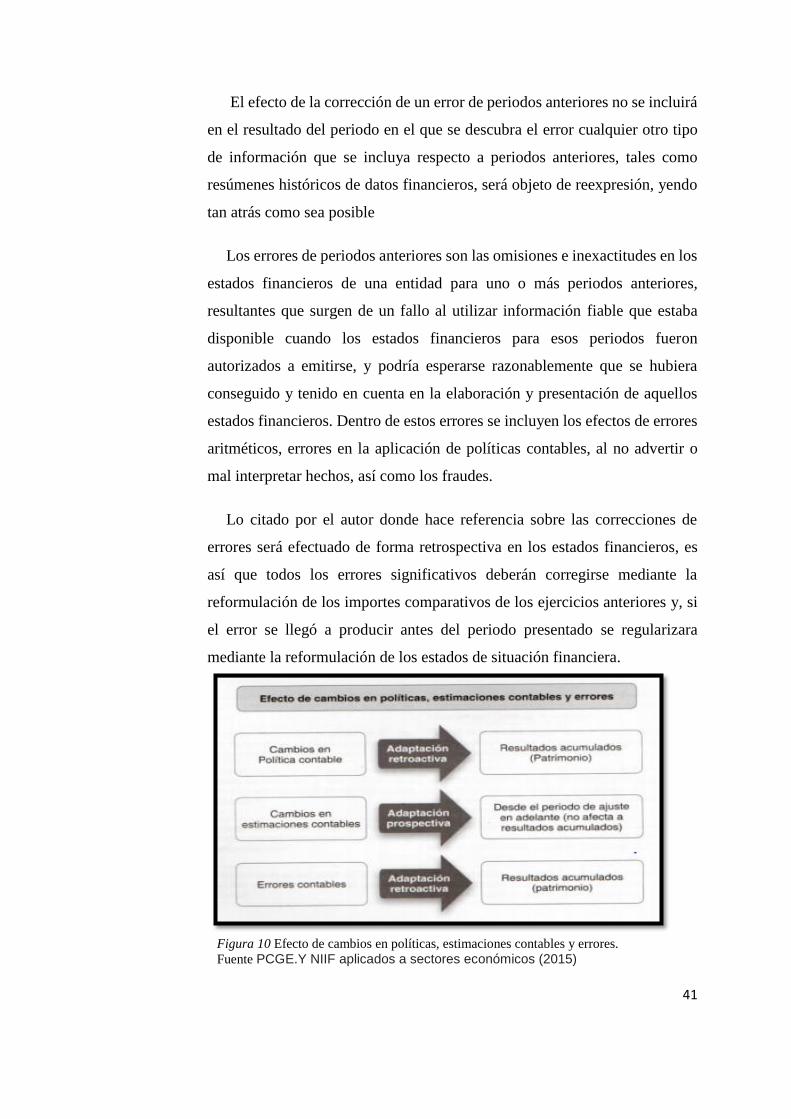

contable se hubiese estado aplicando siempre.

e. Cambios en las estimaciones contables.

IASC 2009, los cambios en una estimación contable es un ajuste al importe

en libros de un bien o de una obligación, o el importe del consumo periódico

de un bien, que procede de la evaluación de la situación actual de los activos

y pasivos, así como de los beneficios futuros esperados y de las obligaciones

asociadas con estos. Los cambios en las estimaciones contables son el

resultado de una nueva información y, en consecuencia, no son correcciones

de errores, si no estimaciones contables son dos situaciones diferentes,

estimaciones contables es un ajuste en el importe en libro de un activo o de

un pasivo y la corrección de errores son las omisiones de las partidas

materiales.

Lo mencionado por el autor en las políticas contables busca que sus

transacciones sean de acuerdo a las normas para que sean aplicables. Se puede