facultad de ciencias administrativas tesis previa...

TRANSCRIPT

FACULTAD DE CIENCIAS ADMINISTRATIVAS

TESIS PREVIA A LA OBTENCIÓN DEL TÍTULO DE CONTADOR PÚBLICO

AUTORIZADO

TEMA:

“PLAN ESTRATEGICO PARA OPTIMIZAR LA GESTION FINANCIERA DE LA

EMPRESA FABRICA DE CONOS CAMPEON S.A.”

2016

AUTORAS:

ANGIE STEFANY CANSING MUÑOZ

MARIA ELENA DE LA ESE CANALES

TUTOR DE TESIS:

ING. LENIN CHAGERBEN SALINAS

GUAYAQUIL-ECUADOR

II

REPOSITORIO NACIONAL EN CIENCIAS Y TECNOLOGÍA

FICHA DE REGISTRO DE TESIS

TÍTULO:PLAN ESTRATEGICO PARA OPTIMIZAR LA GESTION FINANCIERA DE LA

EMPRESA FABRICA DE CONOS CAMPEON S.A.

AUTORAS: ANGIE STEFANY CANSING MUÑOZ

MARIA ELENA DE LA ESE CANALES

REVISORES:

INSTITUCIÓN: Universidad de Guayaquil FACULTAD: Ciencias Administrativas

CARRERA: Contador Público Autorizado

FECHA DE PUBLICACIÓN: JULIO 2016 N° DE PÁGS.: 159

ÁREA TEMÁTICA:

PALABRAS CLAVES:

N° DE REGISTRO(en base de datos): N° DE CLASIFICACIÓN:

Nº

DIRECCIÓN URL (tesis en la web):

ADJUNTO PDF SI

NO

CONTACTO CON AUTORES:

Angie Stefany Cansing Muñoz

María Elena De La Ese Canales

Teléfono: 0982869368

E-mail: [email protected]

Teléfono: 0939972858

E-mail: [email protected]

CONTACTO DE LA

INSTITUCIÓN

Nombre: Abg. Mariana Zuñiga

Teléfono: 042-282187 - 042394259

III

Certificado Sistema Anti Plagio

Para los fines legales pertinentes, CERTIFICO que la tesis: “PLAN ESTRATEGICO

PARA OPTIMIZAR LA GESTION FINANCIERA DE LA EMPRESA FABRICA

DE CONOS CAMPEON S.A.”, perteneciente a las estudiantes: ANGIE STEFANY

CANSING MUÑOZ y MARÍA ELENA DE LA ESE CANALES, tiene 8% según el

informe del sistema de coincidencias URKUND.

Ing. Lenin Chagerben Salinas

Tutor De Tesis

IV

Carta de Aceptación del Tutor

En mi calidad de tutor del proyecto de tesis del tema “PLAN ESTRATEGICO PARA

OPTIMIZAR LA GESTION FINANCIERA DE LA EMPRESA FABRICA DE

CONOS CAMPEON S.A.”, elaborado por las Sras. ANGIE STEFANY CANSING

MUÑOZ y MARÍA ELENA DE LA ESE CANALES, de la carrera de Contaduría Pública

Autorizada de la Facultad de Administración de la Universidad de Guayaquil, me permito

declarar que luego de haber orientado, estudiado y analizado, la Apruebo en todas sus

partes, salvando el mejor criterio de los docentes revisores.

Atentamente.

Ing. Lenin Chagerben Salinas

Tutor De Tesis

V

Renuncia a Derecho De Autoría

Sres.

Universidad de Guayaquil

Ciudad.-

De nuestras consideraciones:

Ponemos a conocimientos que los conceptos establecidos en el proyecto, así como las

conclusiones de los resultados, recomendaciones y propuestas son de responsabilidad de

las autoras.

Por lo expuesto renunciamos a nuestros derechos a favor de la Universidad de Guayaquil,

para que lo utilice como estime conveniente.

Angie Stefany Cansing Muñoz María Elena de la Ese Canales

C.I. 0930950050 C.I. 0919579565

VI

Agradecimientos

Agradecemos a la gerencia de la empresa Conos Campeon S.A., por orientarnos en

nuestro proyecto.

Deseamos agradecer a nuestro distinguido tutor Ing. Lenin Chagerben, quien con

mucha paciencia, conocimientos y experiencia supo guiarnos en este trayecto de

culminación de nuestra carrera.

No queremos dejar de agradecer a esta prestigiosa Universidad por contar con

profesionales de calidad, los mismos que impartieron sus valiosos conocimientos e

indirectamente forman también parte de este gran logro.

A todos ustedes gracias y que Dios bendiga sus vidas.

Las Autoras

VII

Dedicatoria

Dedico este proyecto de tesis a Dios porque ha estado conmigo en cada paso que doy,

cuidándome y dándome fortaleza para continuar, a mis padres Eddyn Cansing y Deisi

Muñoz, pilares fundamentales en mi vida. Sin ellos, jamás hubiese podido conseguir lo

que tengo hasta ahora. Su tenacidad y lucha insaciable han hecho de ellos el gran ejemplo

a seguir y destacar, no solo para mí, sino para mi hermana y familia en general. También

dedico esta tesis a mi hijo Logan Dávila Cansing ya que me ha enseñado el verdadero

significado del amor esfuerzo y sacrificio ya que con solo una sonrisa alegra mis días.

Angie Cansing Muñoz.

VIII

Dedicatoria

A Dios, por permitirme llegar a este momento tan especial de mi vida, por los triunfos y

los momentos difíciles que me han enseñado cada día más. A mi padre Jorge del Ese, que

con sus consejos y amor ha sabido guiarme para culminar mi carrera profesional, mi

madre, América Canales, que ha sabido formarme con buenos sentimientos, hábitos y

valores a cada uno de los que forman parte de mi familia, ya que fueron parte

fundamental en la culminación de mi carrera universitaria.

A mis hijos y familiares en general, por haberme dado su fuerza y apoyo incondicional por

haber compartido buenos y malos momentos que me han ayudado y llevado hasta donde

estoy ahora.

María Elena de la Ese Canales

IX

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA DE CONTADURÍA PÚBLICA AUTORIZADA

TEMA “Plan Estratégico Para Optimizar La Gestión Financiera De La Empresa

Fábrica De Conos Campeón S.A”

Autores: Angie Stefany Cansig Muñoz

María Elena De La Ese Canales

Tutor: Ing. Lenin Chagerben Salinas

RESUMEN

El presente trabajo tiene como fin diseñar una estrategia que estimule la gestión

financiera para la maximización de las utilidades, haciendo la Fábrica de Conos Campeón

S.A. un negocio rentable, reorientado los elementos estratégicos financieros según el

comportamiento del mercado guayaquileño, priorizando la calidad y utilidad, así como la

eficiencia. Inicialmente se realizará una investigación teórica detallada sobre la

elaboración de estrategias financieras, Por último se dará a conocer la propuesta de

Estrategia Financiera seleccionada, luego de mostrar todos elementos que la integran así

como sus potencialidades y factibilidad.

Palabras claves: Estrategia financiera, conos campeón, rentabilidad, debilidades,

clientes.

X

UNIVERSITY OF GUAYAQUIL

FACULTY OF ADMINISTRATIVE SCIENCES

SCHOOL OF PUBLIC ACCOUNTANT AUTHORISED

Tema “Strategic Plan To Enhance The Financial Management Company S.A.

Champion Factory Cone”

Author: Angie Stefany Cansig Muñoz

María Elena De La Ese Canales

Adviser: Ing. Lenin Chagerben Salinas

ABSTRACT

This paper aims to design a strategy that encourages financial management for profit

maximization, making Cones Champion Factory S.A. a profitable business, refocused

strategic financial elements as guayaquileño market behavior, giving priority to the quality

and usefulness and efficiency. Initially a detailed theoretical research on the development

of financial strategies , place Finally he will announce the proposed Financial Strategy

selected , after showing all elements that integrate well as their potential and feasibility .

Keywords: Financial strategy, cones champion, profitability, weaknesses, clients.

XI

Tabla de Contenido

Caratula ________________________________________________________________ II

Repositorio nacional en ciencias y tecnología __________________________________ II

Certificado sistema anti plagio ______________________________________________ III

Carta de aceptación del tutor _______________________________________________ IV

Renuncia a derecho de autoría ______________________________________________ V

Agradecimientos _________________________________________________________ VI

Dedicatoria ____________________________________________________________ VII

Resumen _______________________________________________________________ IX

Abstract ________________________________________________________________ X

Tabla de contenido _______________________________________________________ XI

Índice de gráficos _____________________________________________________ XVII

Índice de tablas _________________________________________________________ XV

Introducción _____________________________________________________________ 1

Capítulo 1 _______________________________________________________________ 3

1.1. Título del proyecto ________________________________________________ 3

1.2. Planteamiento del problema _________________________________________ 3

1.3. Formulación y sistematización de la investigación _______________________ 5

1.3.1. Formulación del problema. ________________________________________ 5

1.3.2. Sistematización del problema. _____________________________________ 5

XII

1.4. Objetivos de la investigación ________________________________________ 6

1.4.1. Objetivo General________________________________________________ 6

1.4.2. Objetivos Específicos ____________________________________________ 6

1.5. Justificación _____________________________________________________ 7

1.5.1. Justificación Teórica _____________________________________________ 7

1.5.2. Justificación Metodológica: _______________________________________ 7

1.5.3. Justificación Práctica ____________________________________________ 8

1.6. Delimitación de la investigación _____________________________________ 9

1.7. Hipótesis ________________________________________________________ 9

Capítulo 2 ______________________________________________________________ 11

2.1. Antecedentes de la Investigación ____________________________________ 11

2.1.1. Referentes Empíricos. ___________________________________________ 11

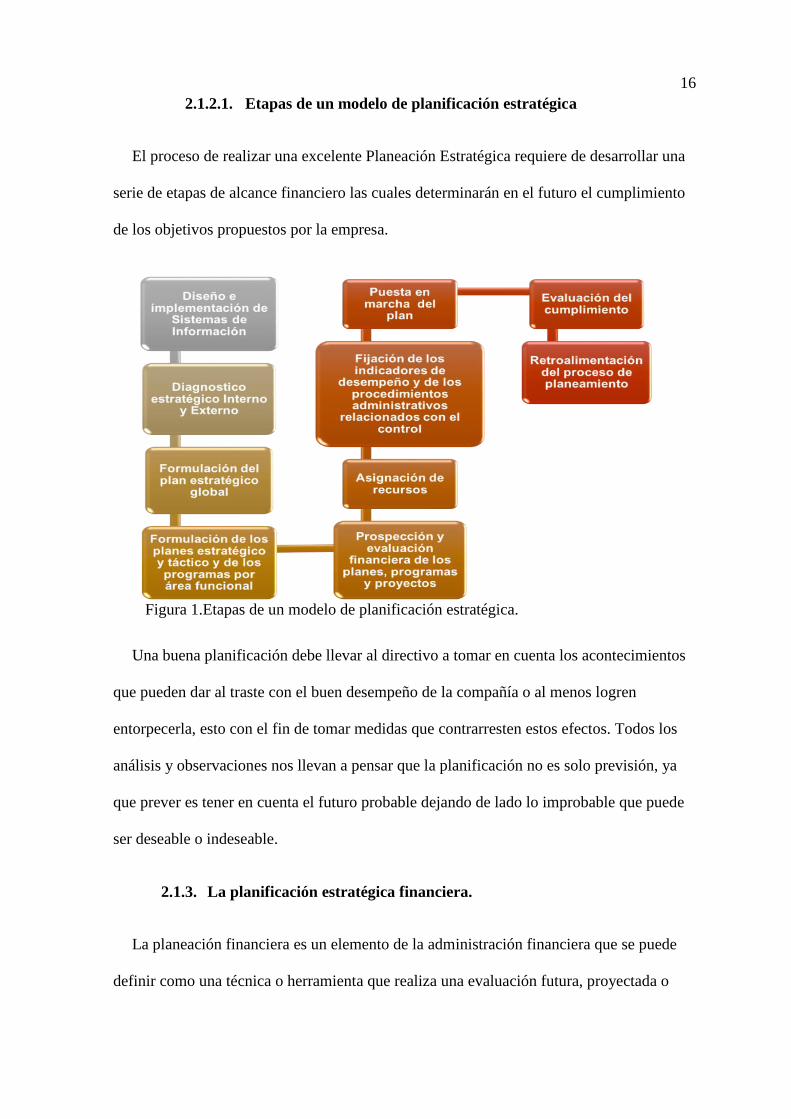

2.1.2. Planeación Estratégica. __________________________________________ 14

2.1.2.1. Etapas de un modelo de planificación estratégica _________________ 16

2.1.3. La planificación estratégica financiera. _____________________________ 16

2.1.4. Etapas de la planificación financiera. _______________________________ 18

2.1.5. Gestión. ______________________________________________________ 20

2.2. Gestión Financiera. _______________________________________________ 21

2.3. Marco Conceptual________________________________________________ 24

2.3.1. Glosario _____________________________________________________ 24

2.4. Marco Contextual ________________________________________________ 23

Capítulo 3 ______________________________________________________________ 32

3.1. Problema de investigación _________________________________________ 32

XIII

3.2. Objetivo de investigación __________________________________________ 32

3.3. Tipo de investigación _____________________________________________ 33

3.4. Análisis de niveles de los títulos financieros de la Fábrica de Conos Campeón

S.A. 62

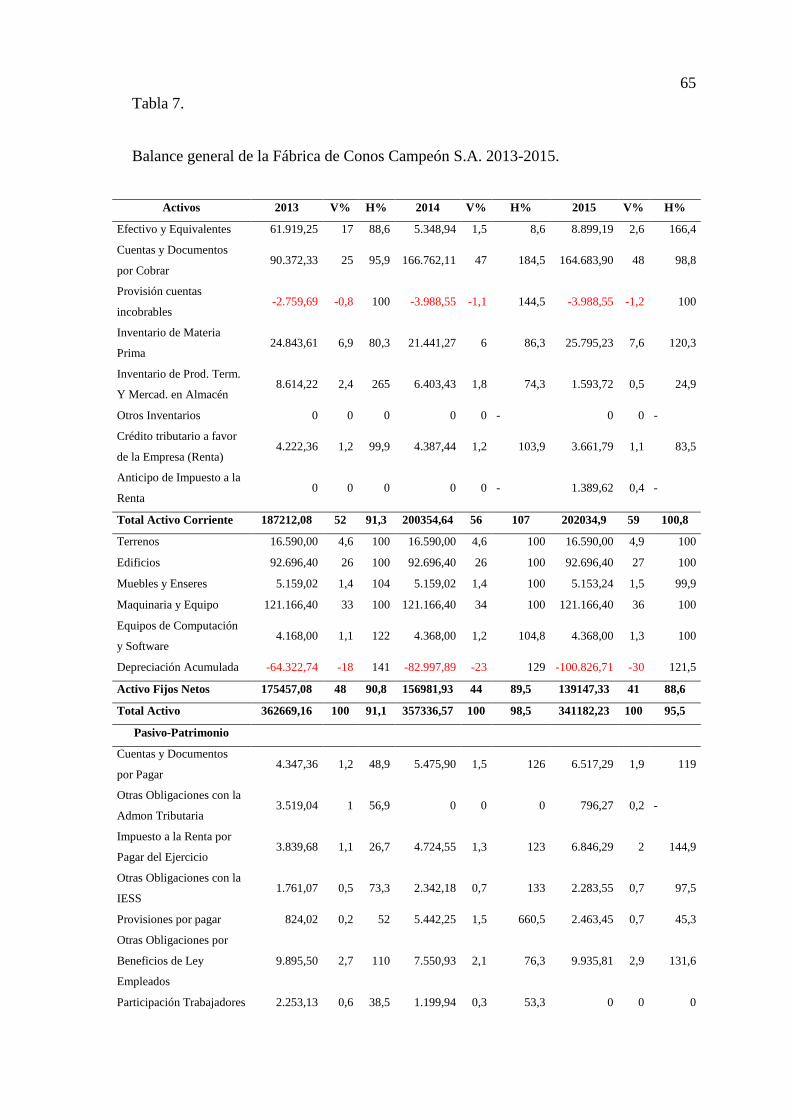

3.4.1. Balance general________________________________________________ 64

3.4.2. Estado de Resultado. ___________________________________________ 76

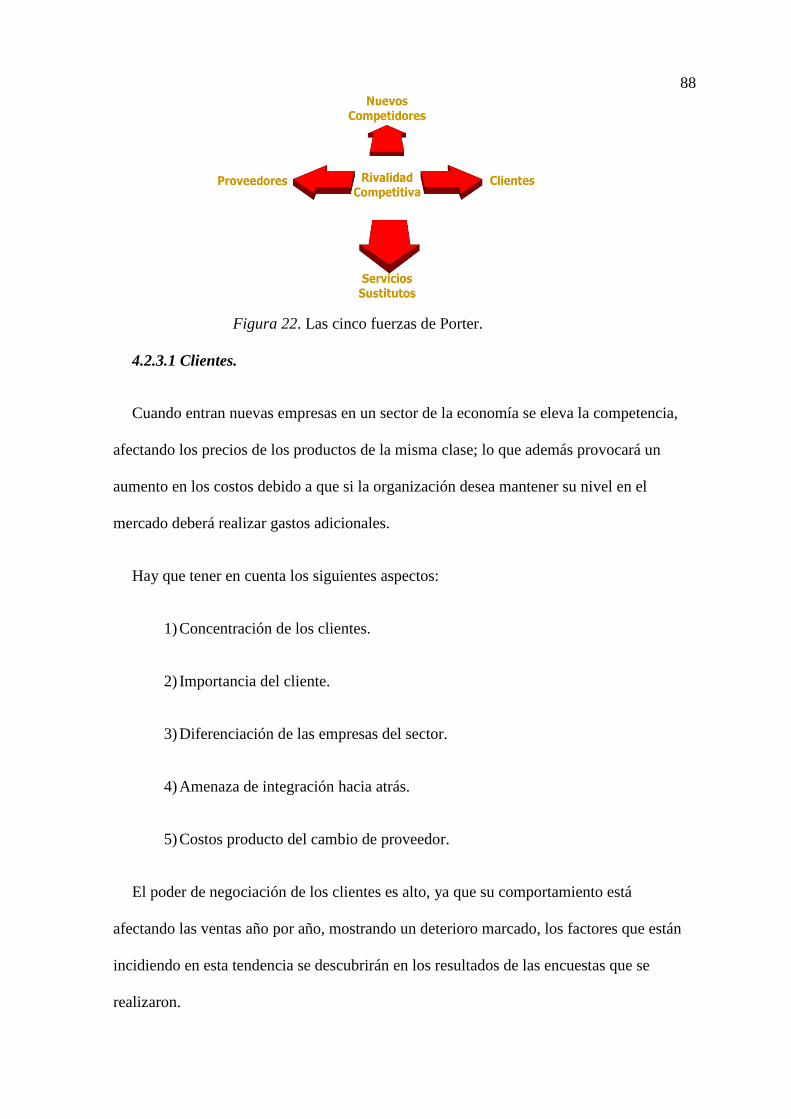

3.4.3. Las cinco fuerzas de Porter. ______________________________________ 87

3.5. Diseño de investigación ___________________________________________ 35

3.6. Selección de la muestra ___________________________________________ 35

3.7. Recolección de datos _____________________________________________ 36

Capitulo 4 ______________________________________________________________ 55

4.1. Definición de los objetivos _________________________________________ 55

4.1.1. Objetivo general: ______________________________________________ 56

4.2. Misión de la compañía ____________________________________________ 56

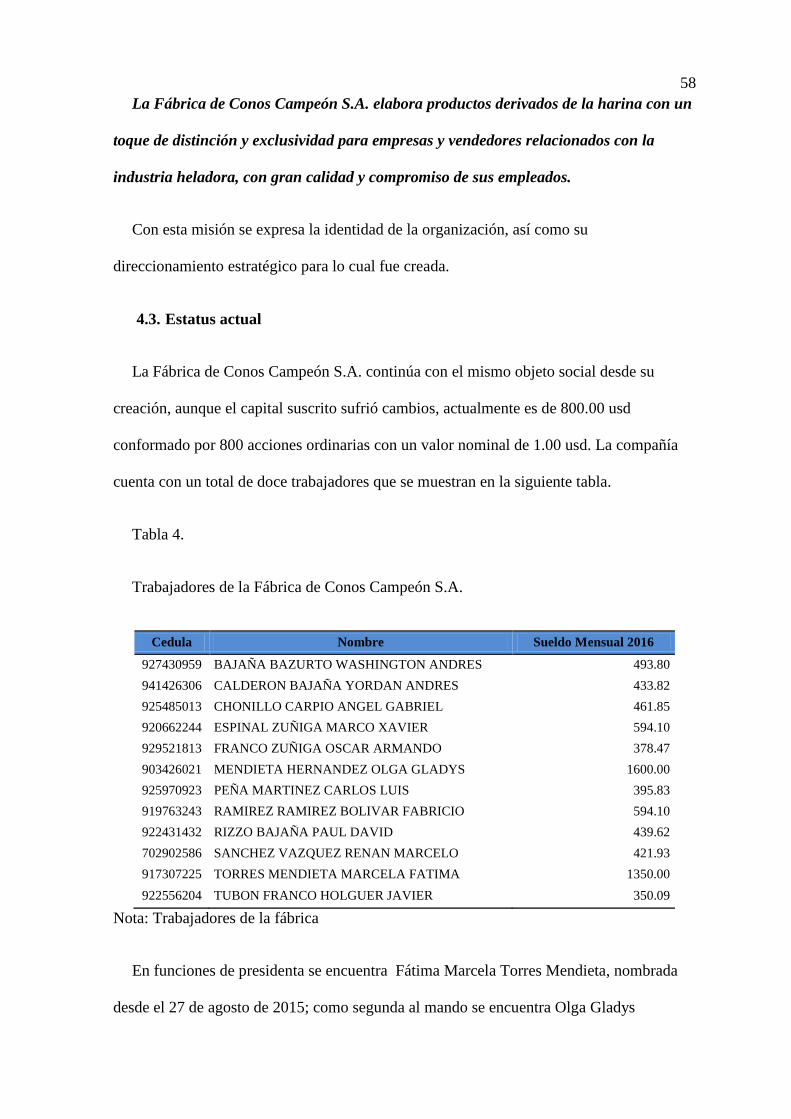

4.3. Estatus actual ___________________________________________________ 58

4.4. Análisis del entorno externo ________________________________________ 62

4.5. Análisis del entorno interno. ________________________________________ 96

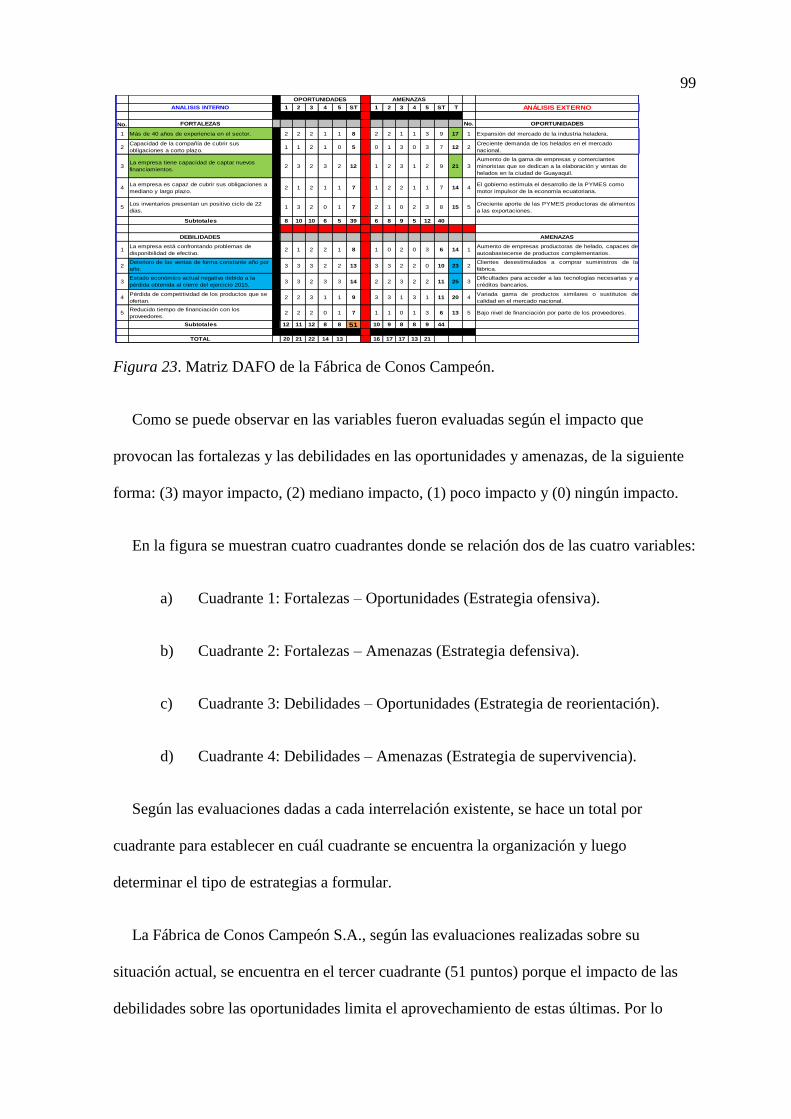

4.6. Evaluación de la Matriz DAFO _____________________________________ 97

4.7. Formulación de las estrategias financieras ____________________________ 100

4.8. Implementación de las estrategias financieras _________________________ 101

4.9. Evaluación de las estrategias ______________________________________ 112

Conclusiones ___________________________________________________________ 123

XIV

Recomendaciones _______________________________________________________ 124

Referencias ____________________________________________________________ 125

Apéndice ______________________________________________________________ 133

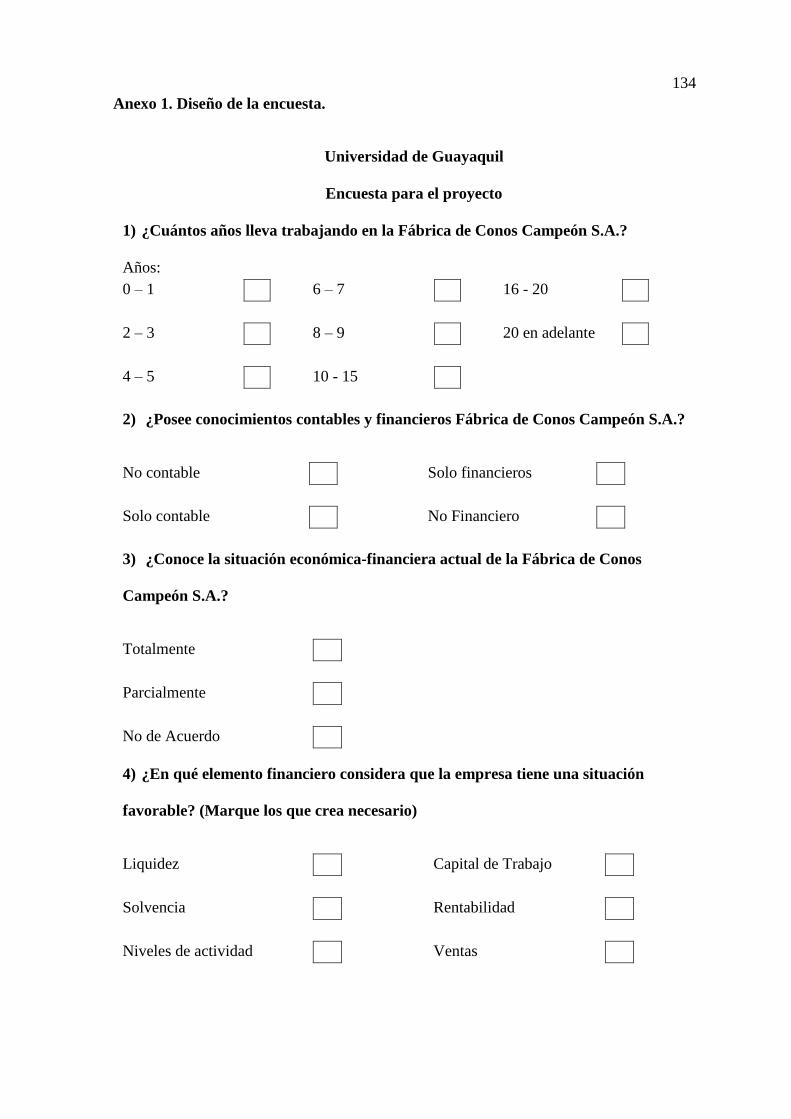

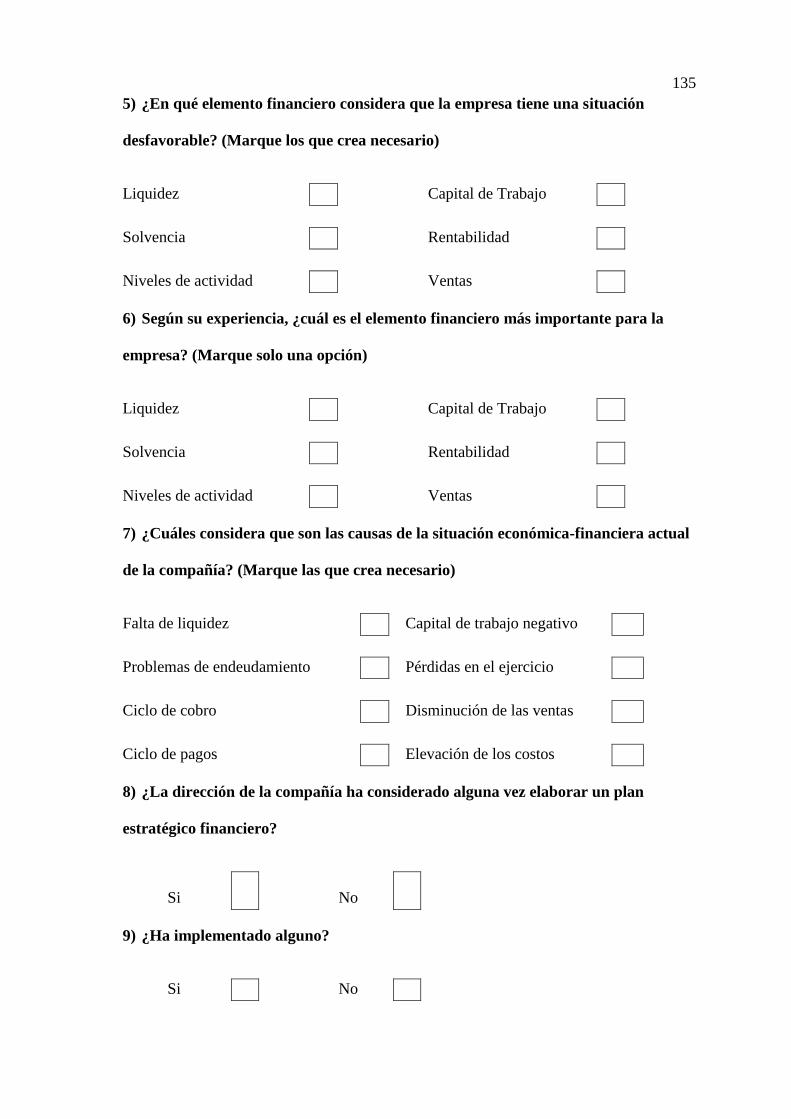

Apéndice A. Diseño de la encuesta. ______________________________________ 134

Apéndice B. Resultados de Encuesta. _____________________________________ 136

Apéndice C. Entrevista para los expertos. _________________________________ 141

XV

Índice de Tablas

Tabla 1. Matriz de operacionalización de las variables. 10

Tabla 2. Balance general de la Fábrica de conos campeón S.A. 2013-2015 65

Tabla 3. Liquidez Inmediata y prueba ácida 71

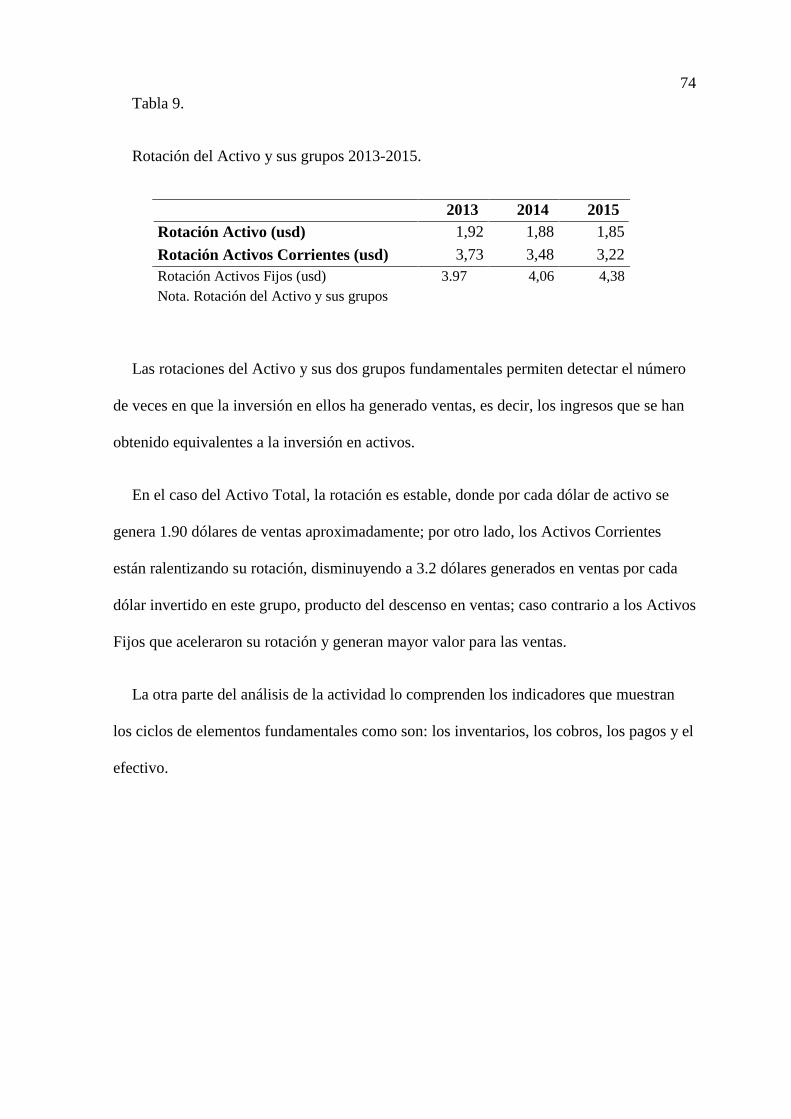

Tabla 4. Rotación del Activo y sus grupos 2013-2015 74

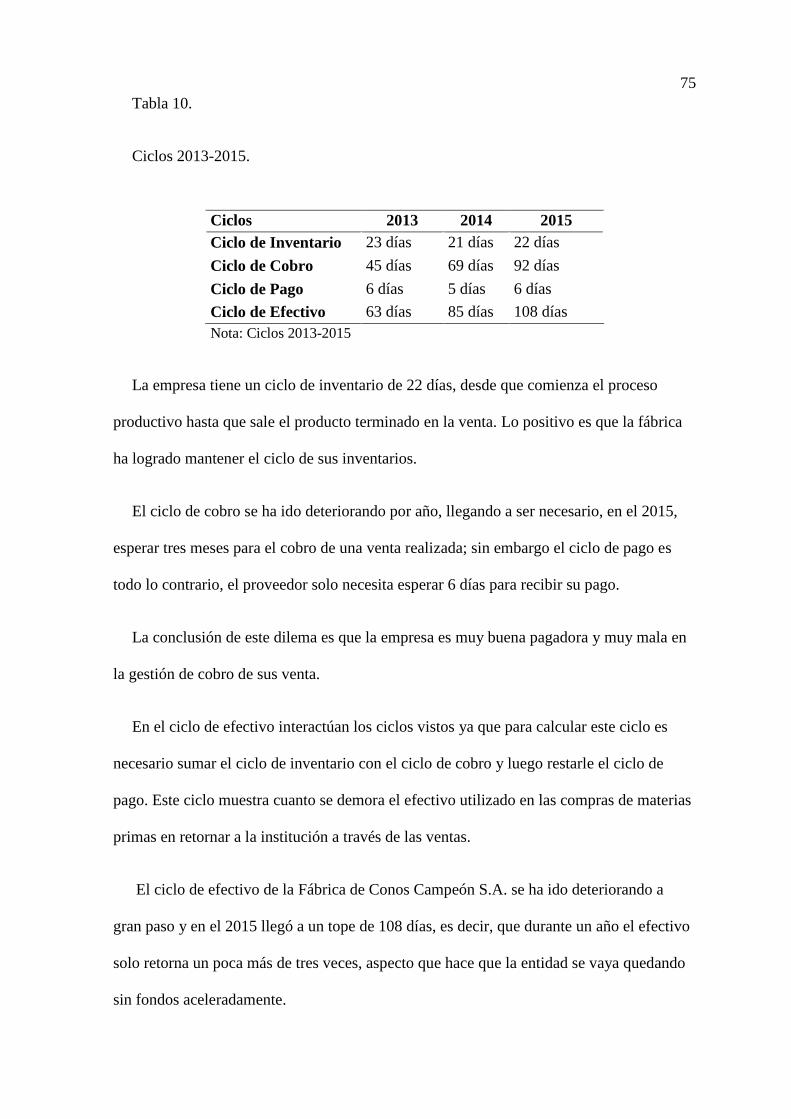

Tabla 5. Ciclos 2013-2015 75

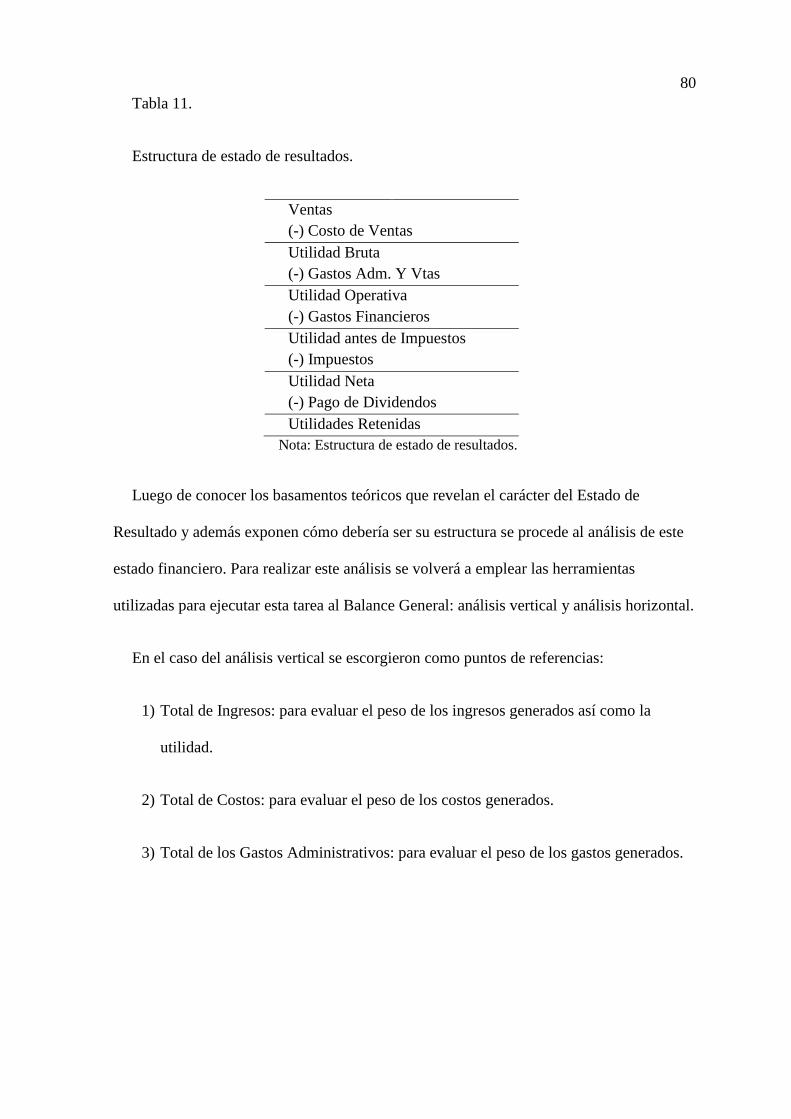

Tabla 6. Estructura de Estado de Resultado 80

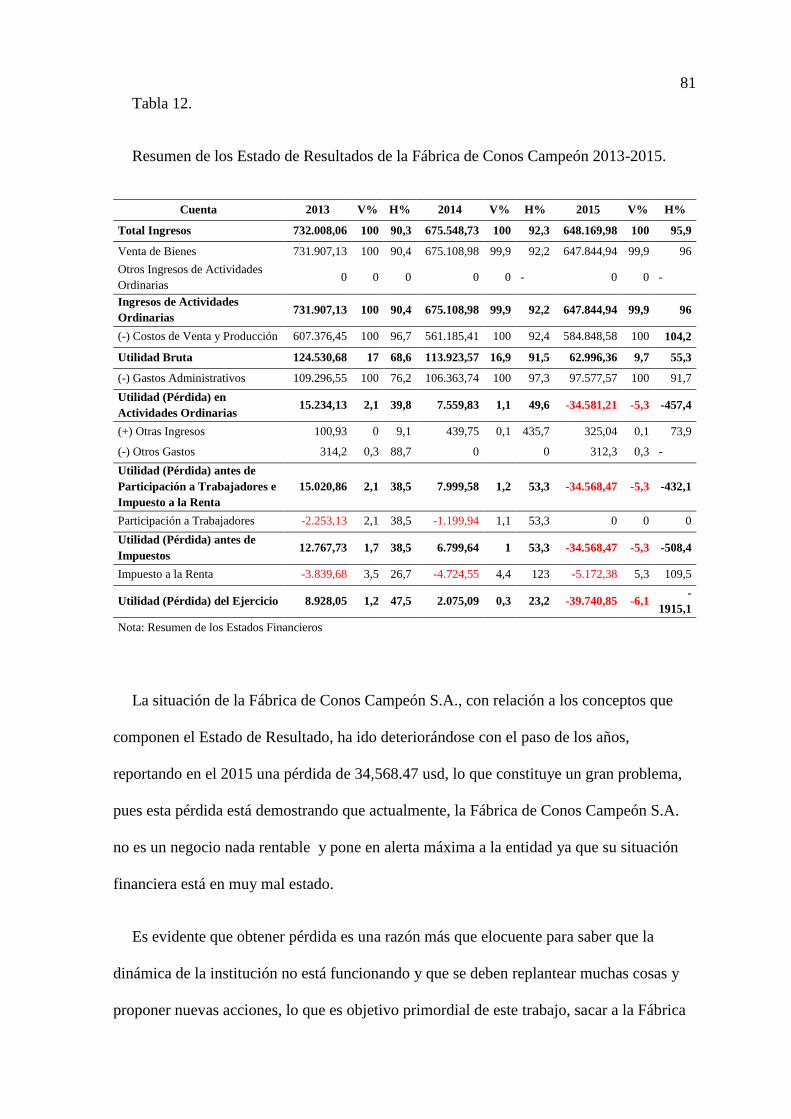

Tabla 7. Resumen de los Estados de Resultado de la Fabrica de Conos Campeón 81

Tabla 8. Los costos de venta y produccion 2013-2015 83

Tabla 9. Los Gastos Administrativos 2013-2015 85

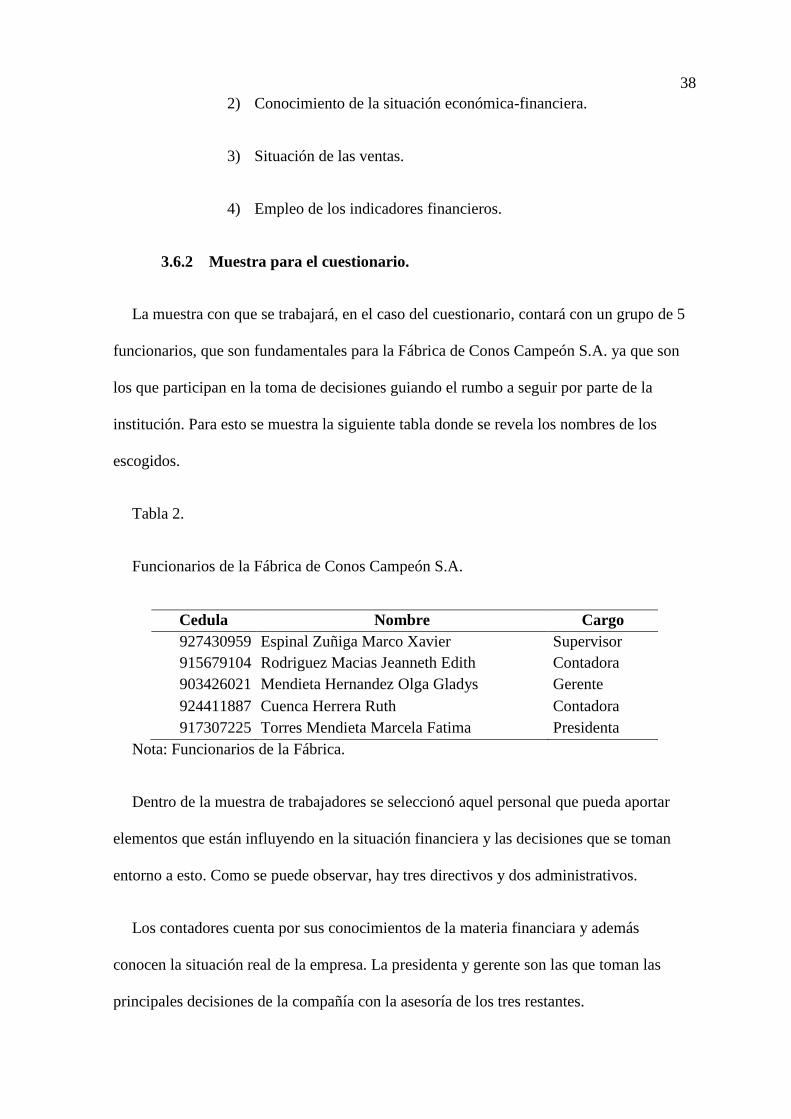

Tabla 10. Funcionarios de la Fabrica de Conos Campeón S.A. 38

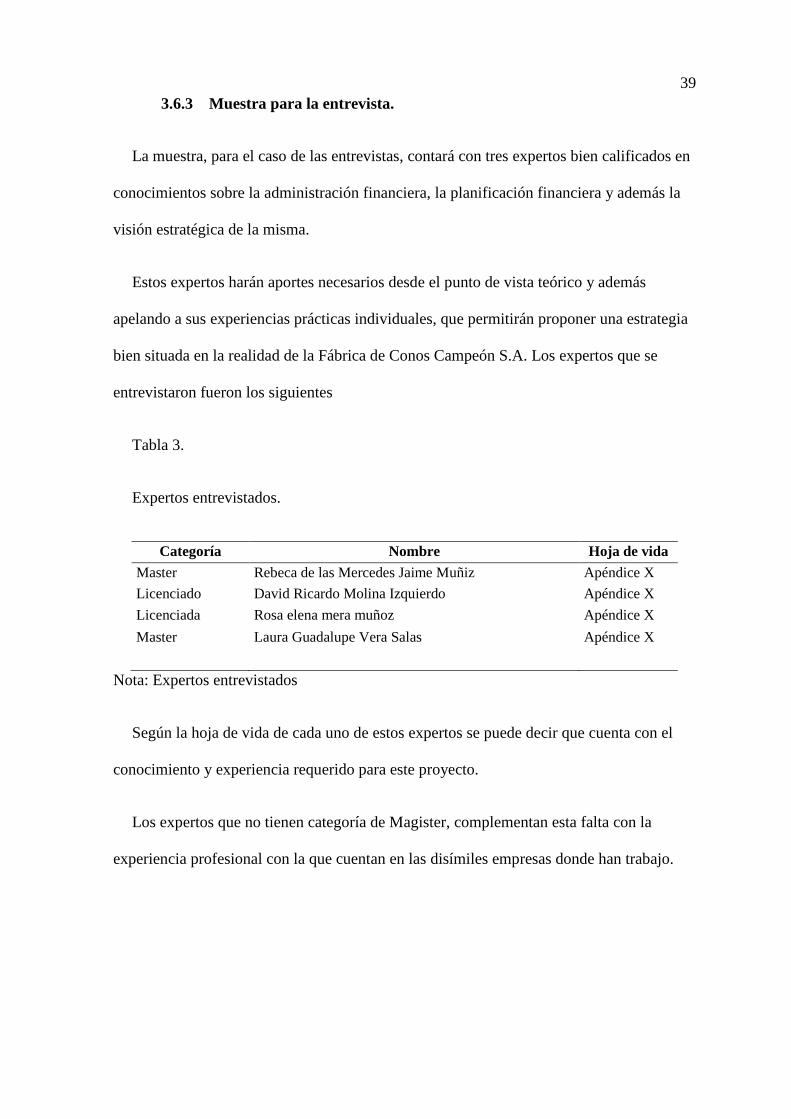

Tabla 11. Expertos entrevistados 39

Tabla 12. Trabajadores de la Fábrica de Conos Campeon S.A. 58

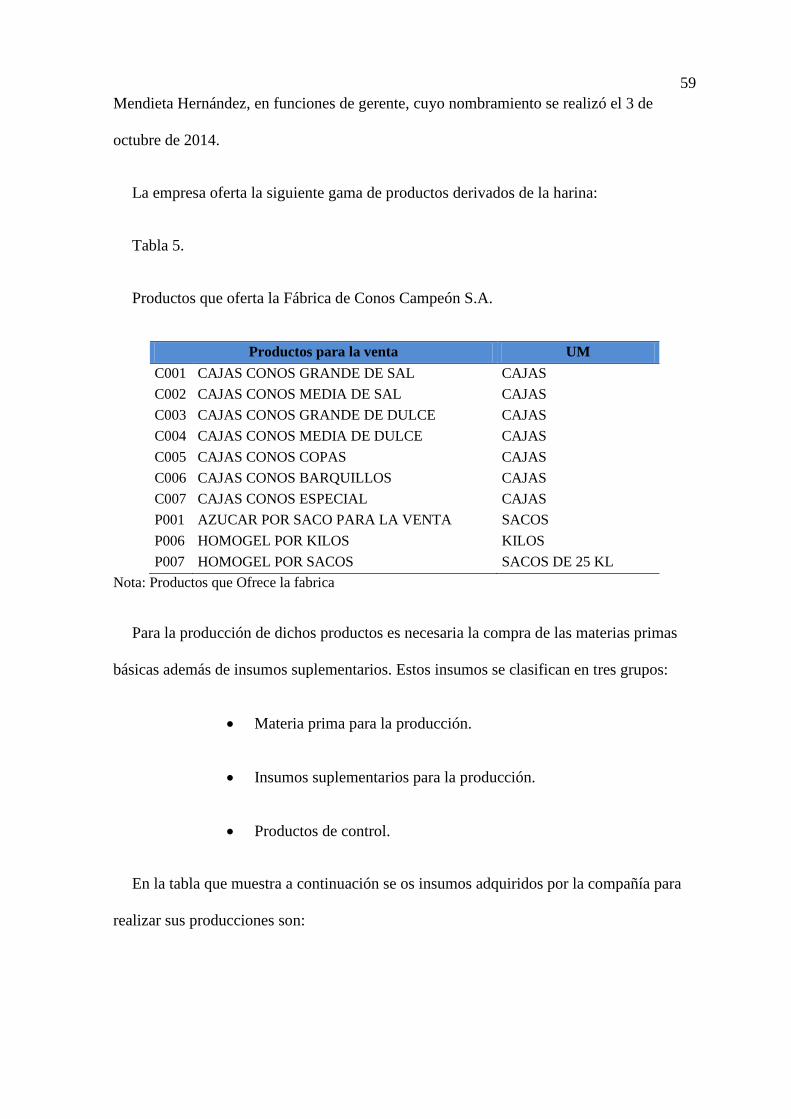

Tabla 13. Productos que ofertan la Fábrica de conos Campeón S.A. 59

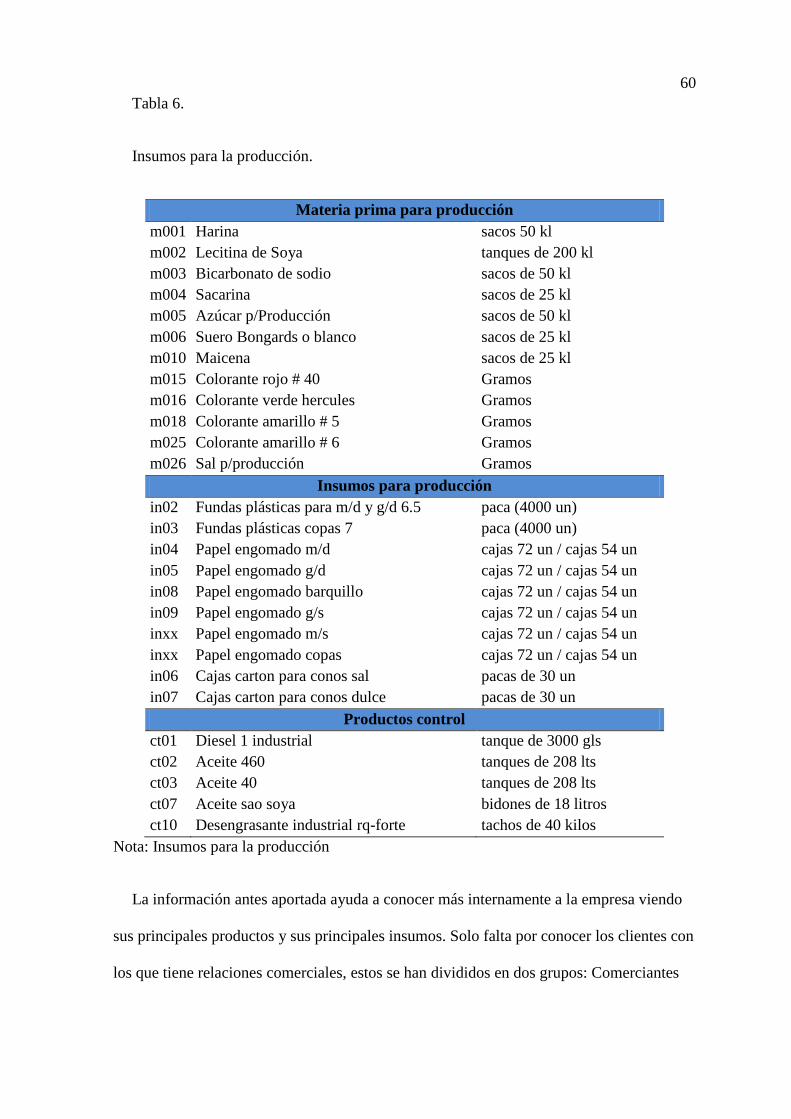

Tabla 14. Insumos para la producción 60

Tabla 15. Oportunidades y Amenazas 96

Tabla 16. Fortalezas y debilidades 97

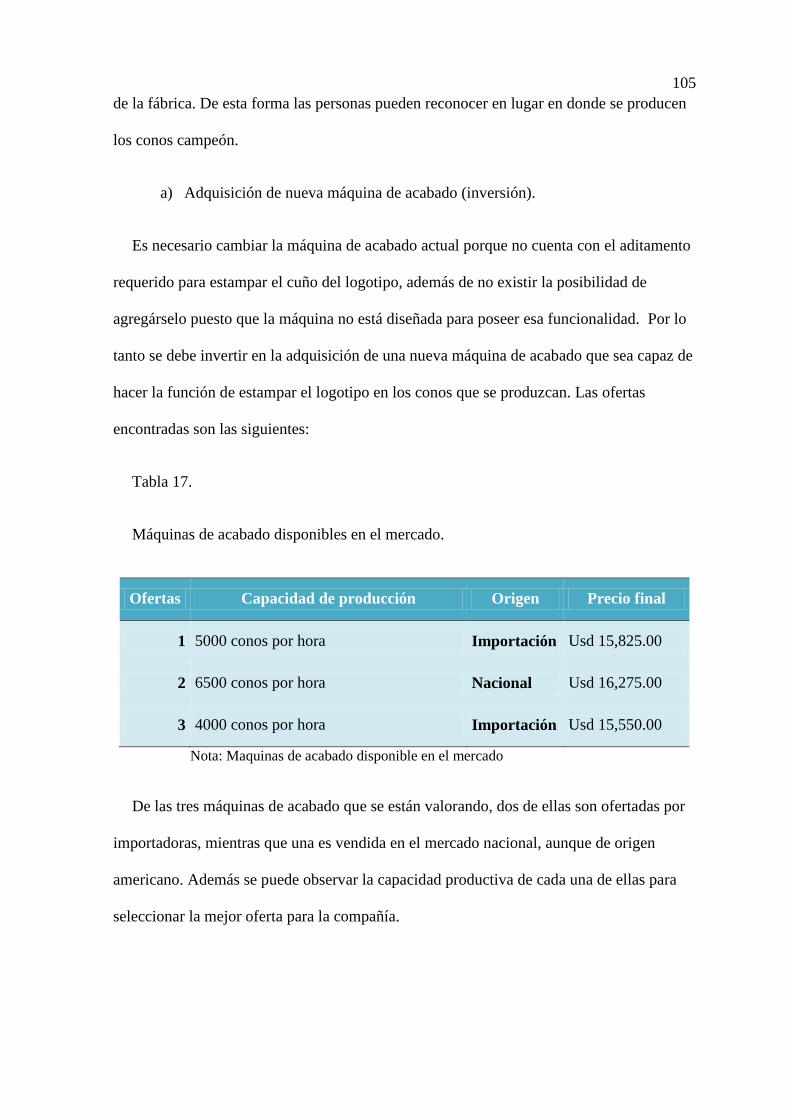

Tabla 17. Máquinas de acabado disponibilidades en el mercado 105

Tabla 18. Set completo de equipos disponibles en el mercado 109

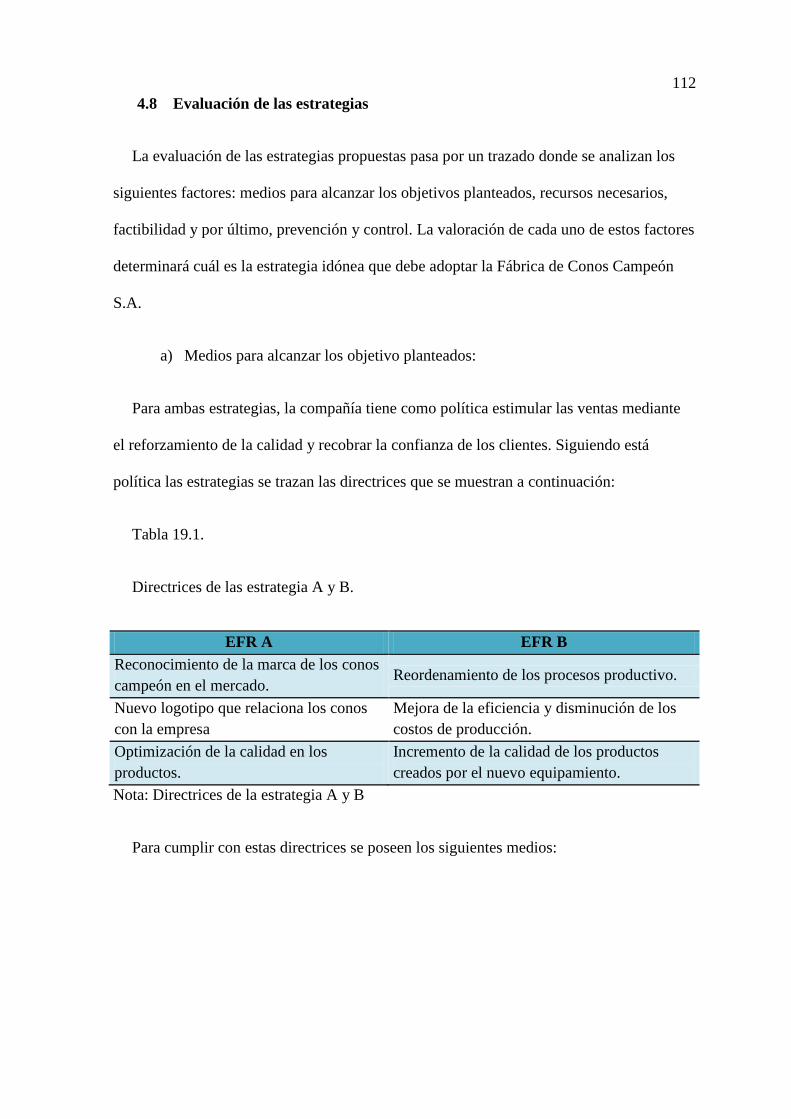

Tabla 19. Directrices de la estrategia A y B 112

Tabla 20. Medios para la estrategia A y B 113

Tabla 21. Recursos necesarios para las estrategias A y B 113

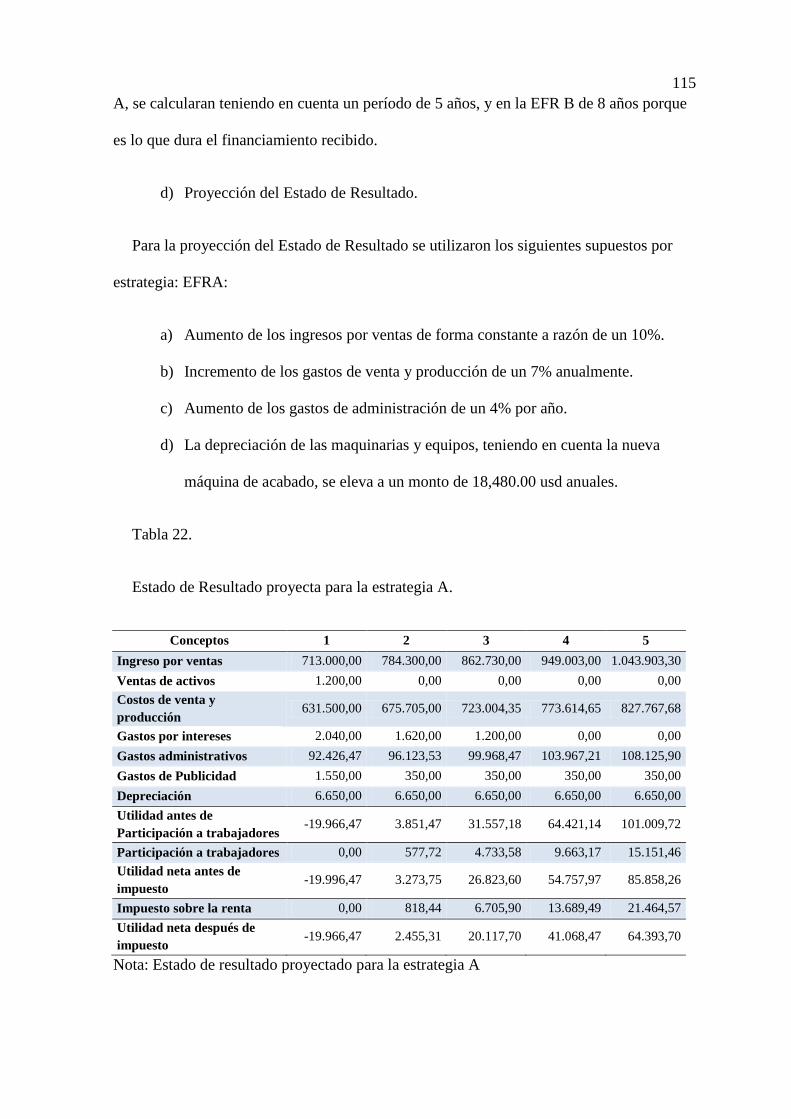

Tabla 22. Estado de Resultado proyectado para la estrategia A 115

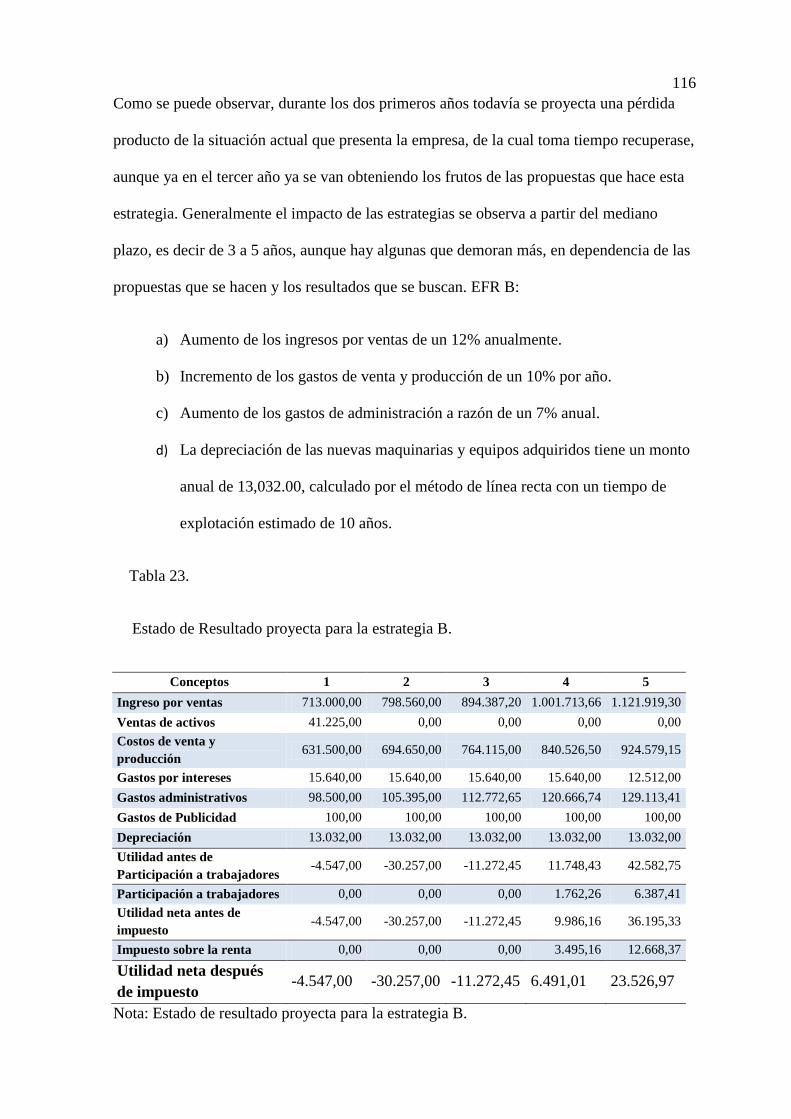

Tabla 23. Estado de Resultado proyectado para la estrategia B 116

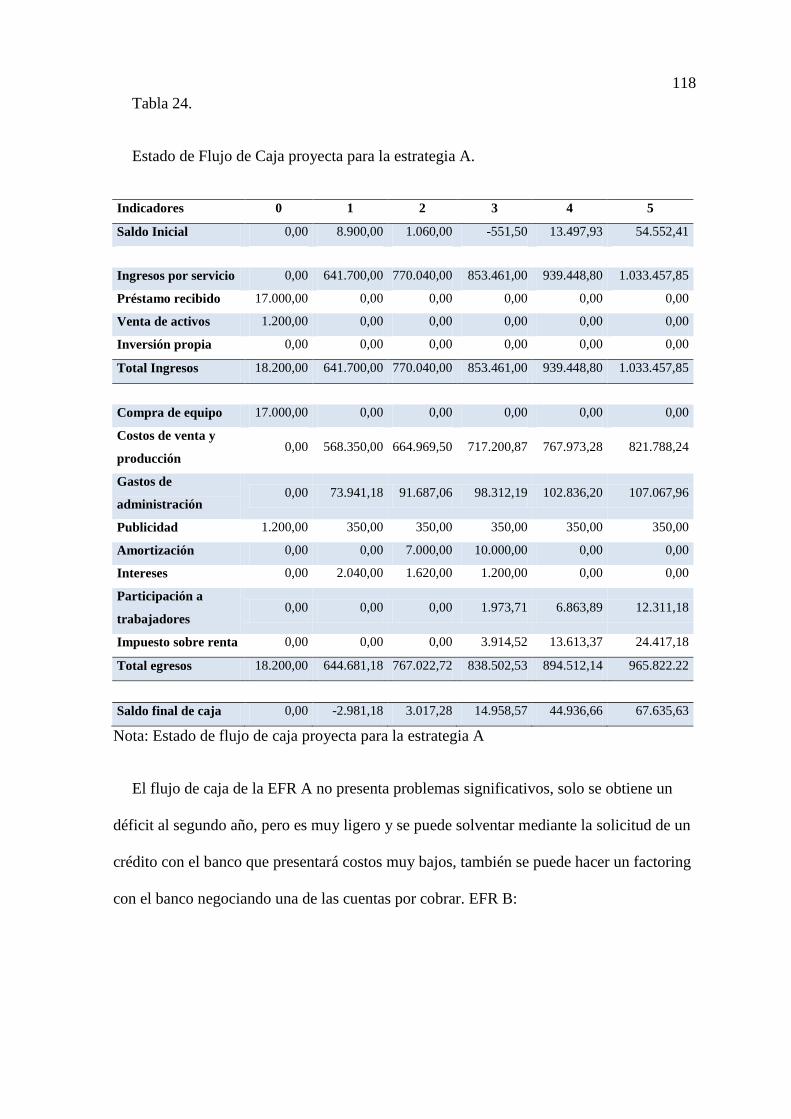

Tabla 24. Estado de Flujo de caja proyectado para la estrategia A 118

XVI

Tabla 25. Estado de Flujo de caja proyectado para la estrategia B 119

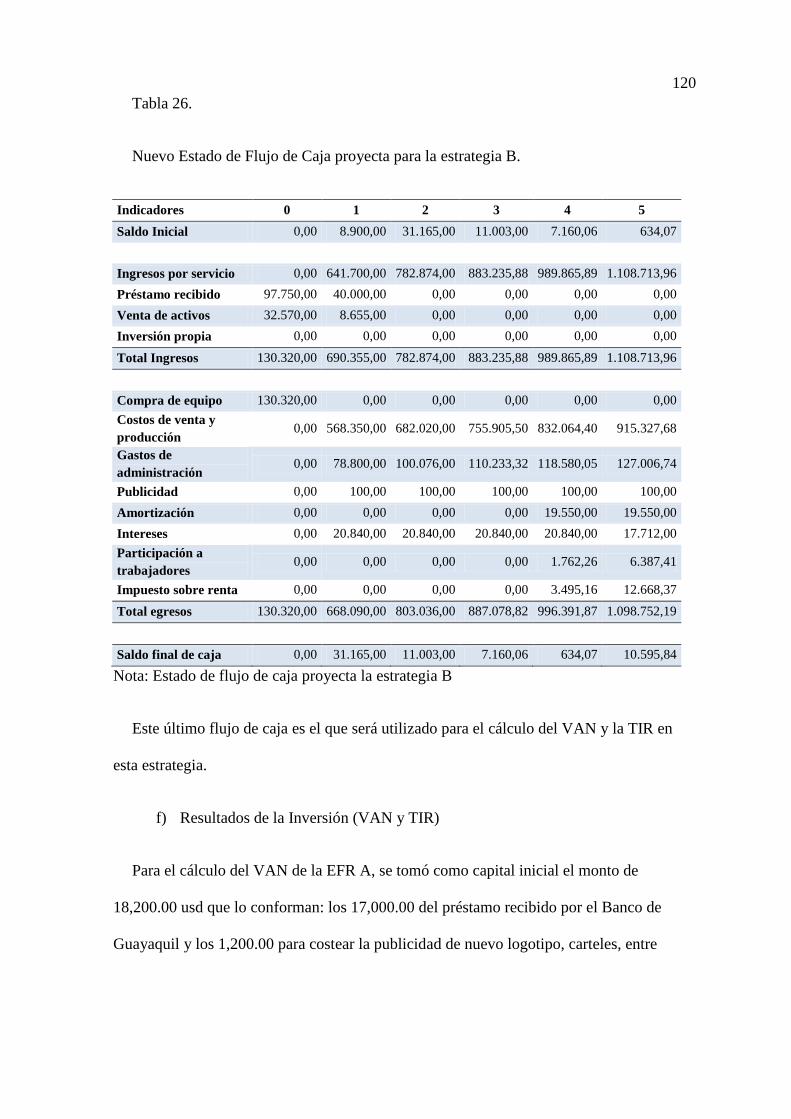

Tabla 26. Nuevo Estado de Flujo de Caja proyectado para la estrategia B 120

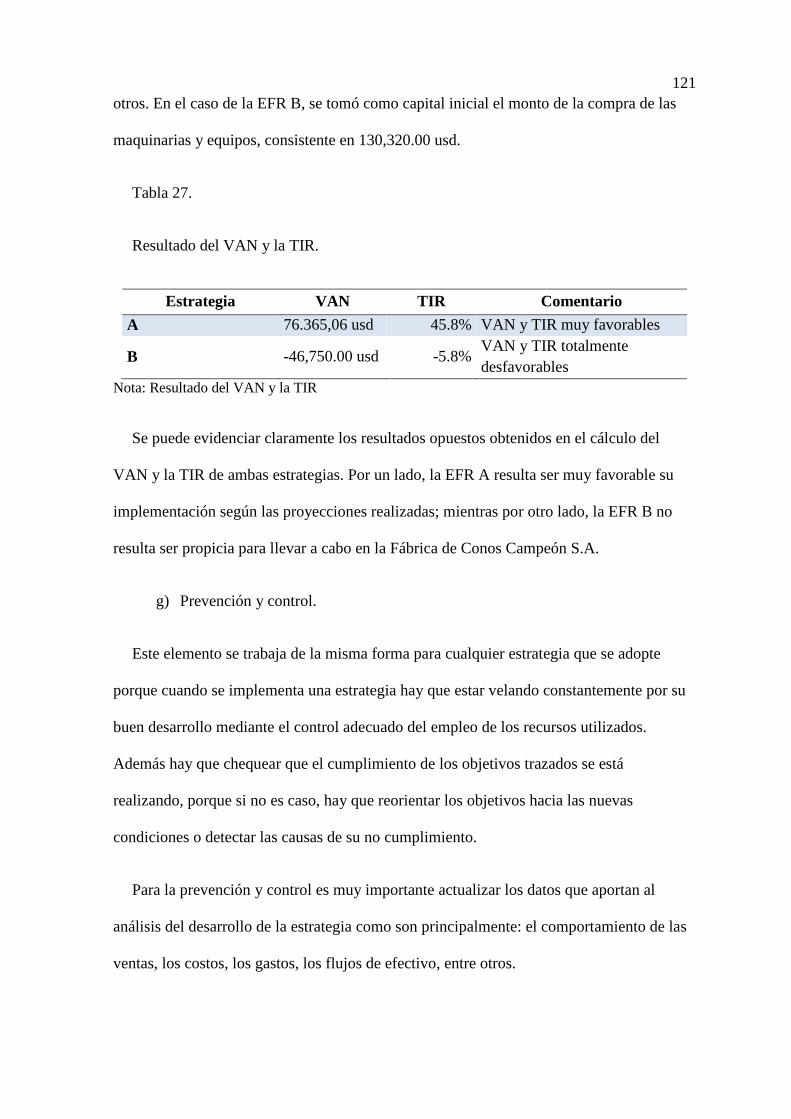

Tabla 27. Resultado del VAN y la TIR 121

Tabla 28. Antigüedad en la compañía 136

Tabla 29. Conocimientos sobre los temas contables – financieros 137

Tabla 30. Conocimiento sobre la situación actual de la empresa 137

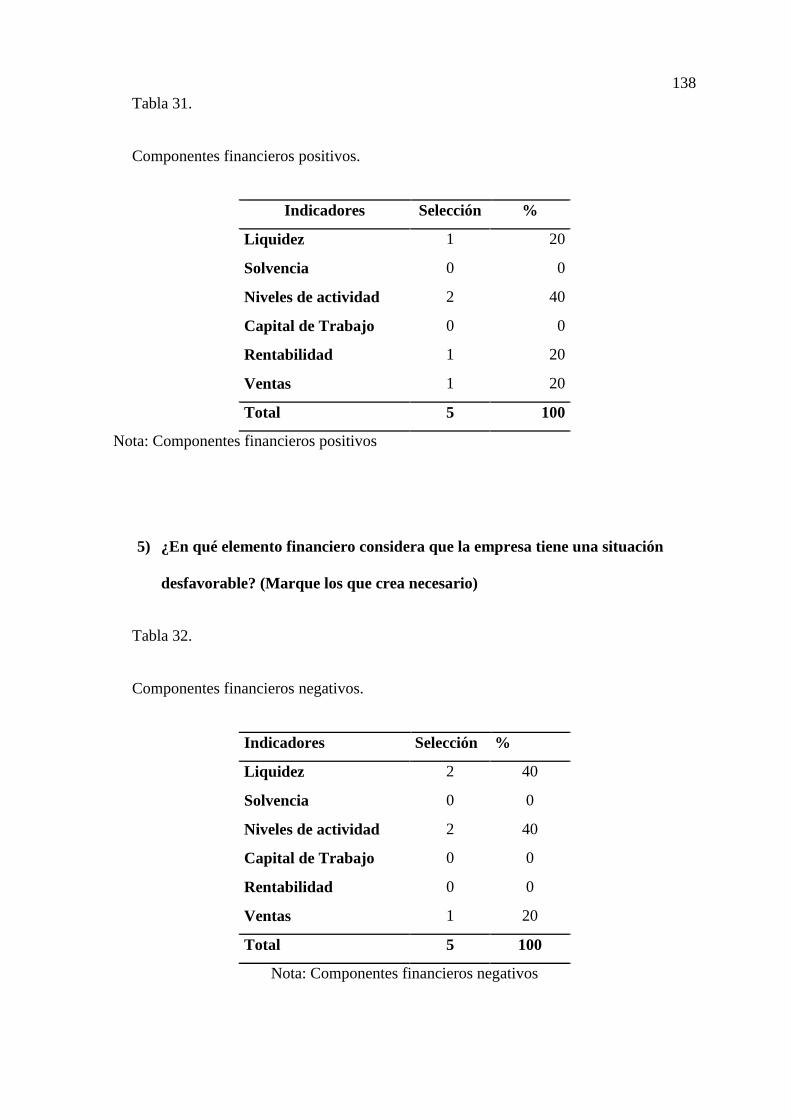

Tabla 31. Componentes financieros positivos 134

Tabla 32. Componentes financieros negativos 138

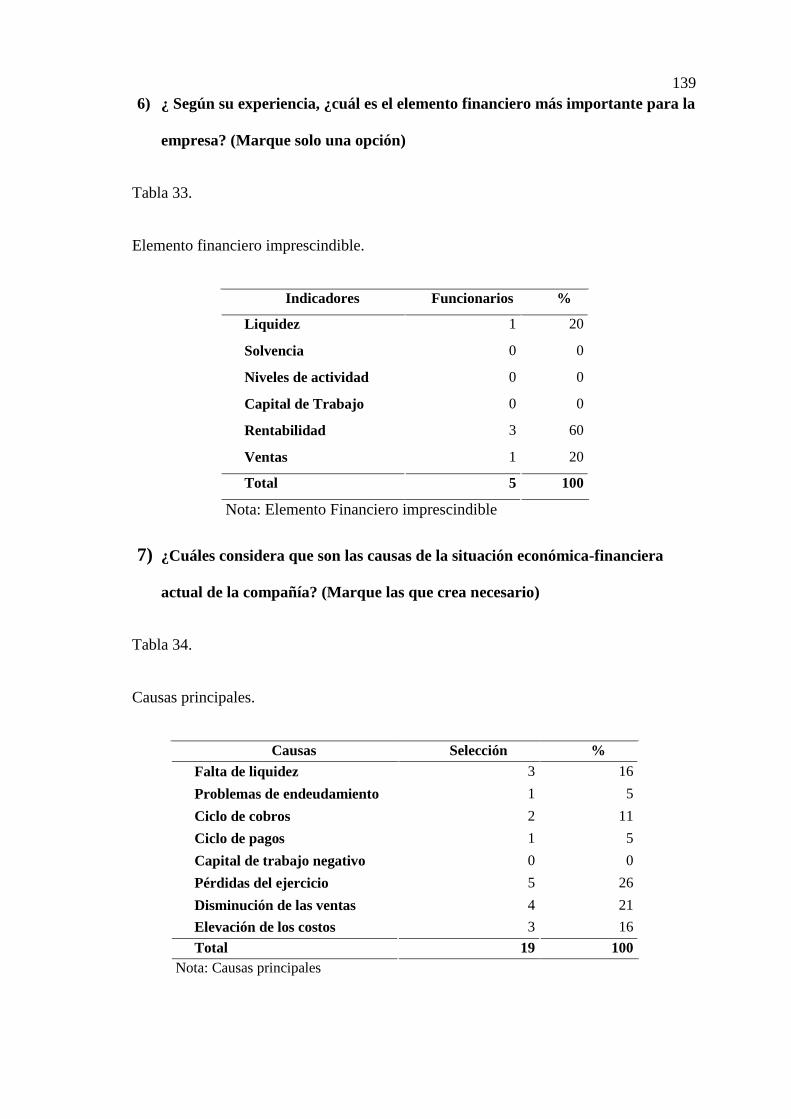

Tabla 33. Elemento financiero imprescindible 139

Tabla 34. Causas principales 139

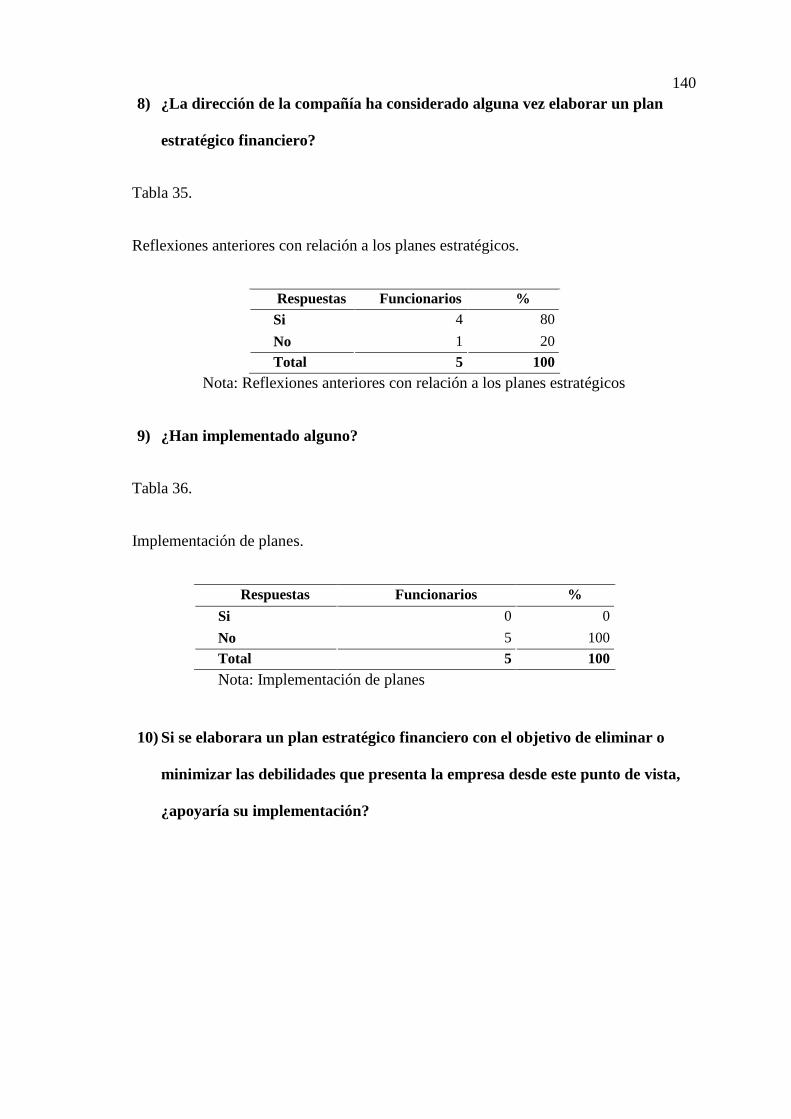

Tabla 35. Reflexiones anteriores con relación a los planes estratégicos 140

Tabla 36. Implementación de planes 140

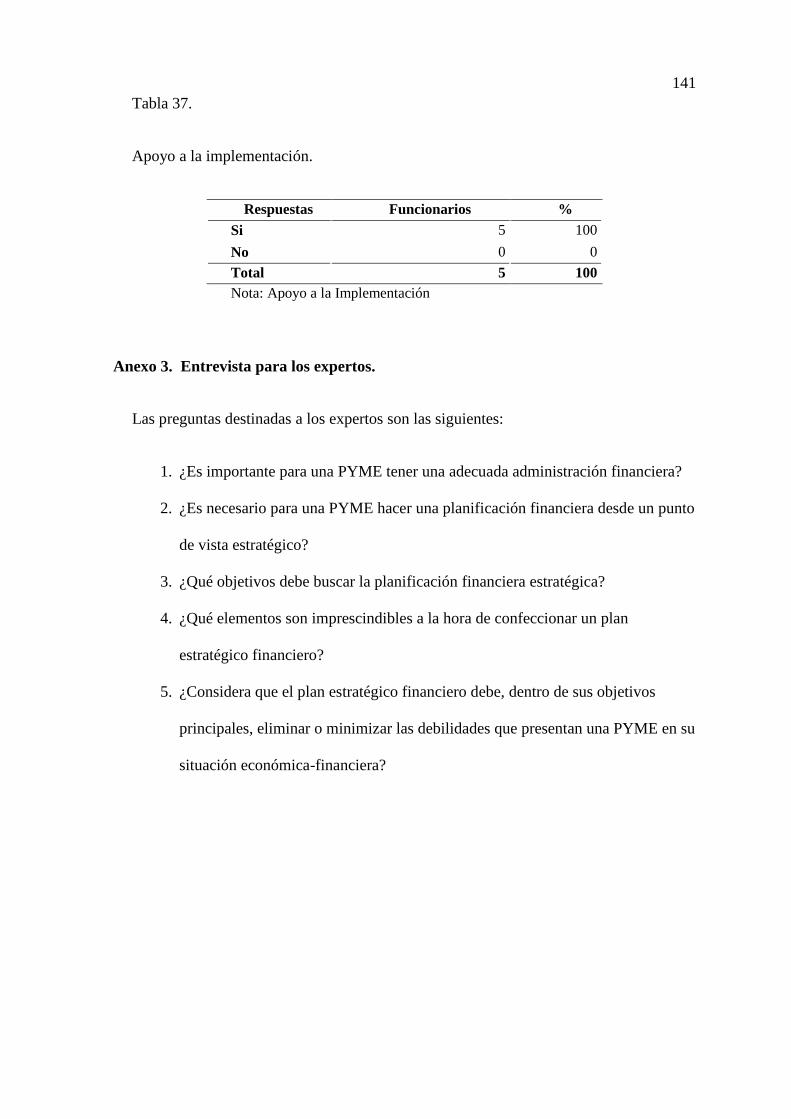

Tabla 37. Apoyo a la implementación 141

XVII

Índice de Figuras

Figura 1. Etapas de un modelo de planificación estratégica. _______________________ 16

Figura 2. Proceso de planificación financiera. __________________________________ 18

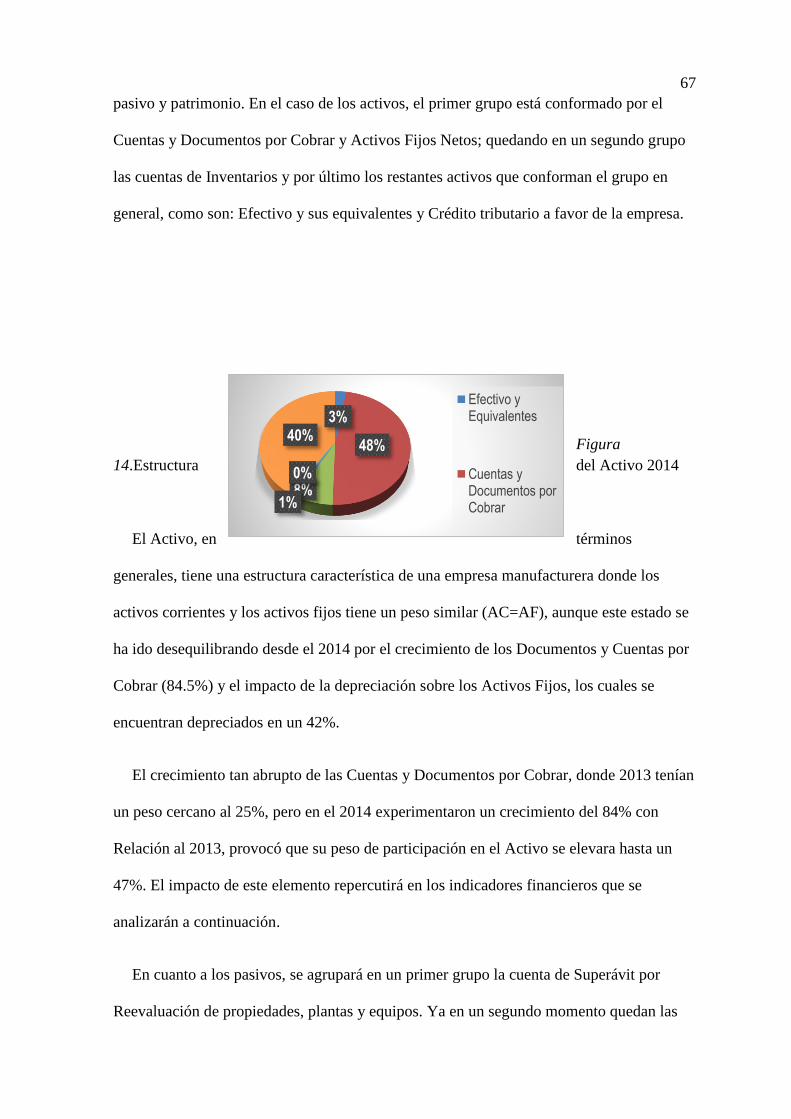

Figura 3.Estructura del Activo 2014. _________________________________________ 67

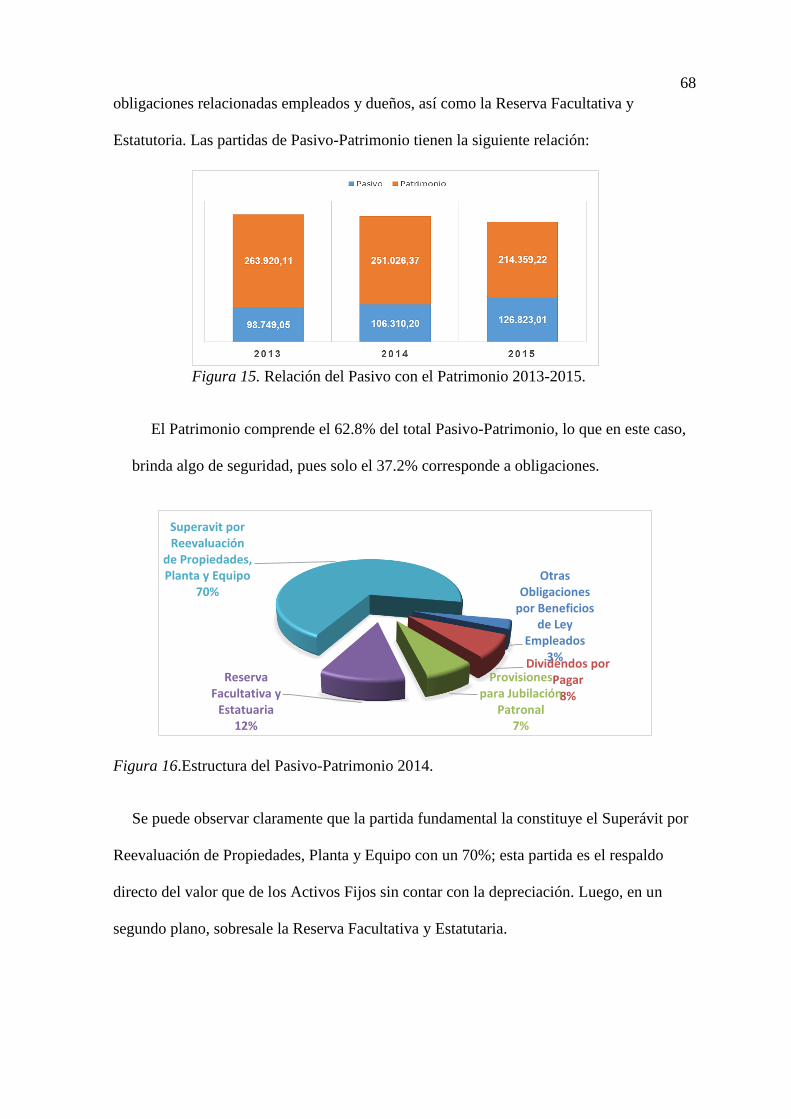

Figura 4. Relación del Pasivo con el Patrimonio 2013-2015. ______________________ 68

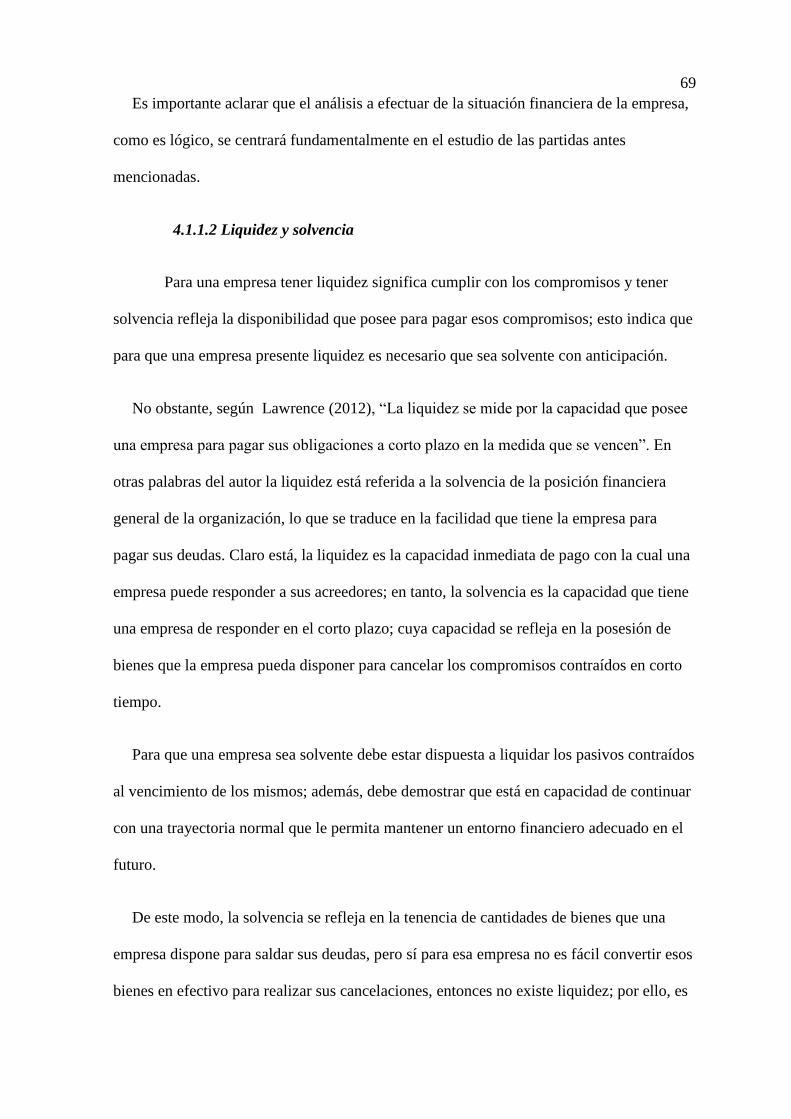

Figura 5.Estructura del Pasivo-Patrimonio 2014. ________________________________ 68

Figura 6.Endeudamiento y Financiamiento Propio. ______________________________ 73

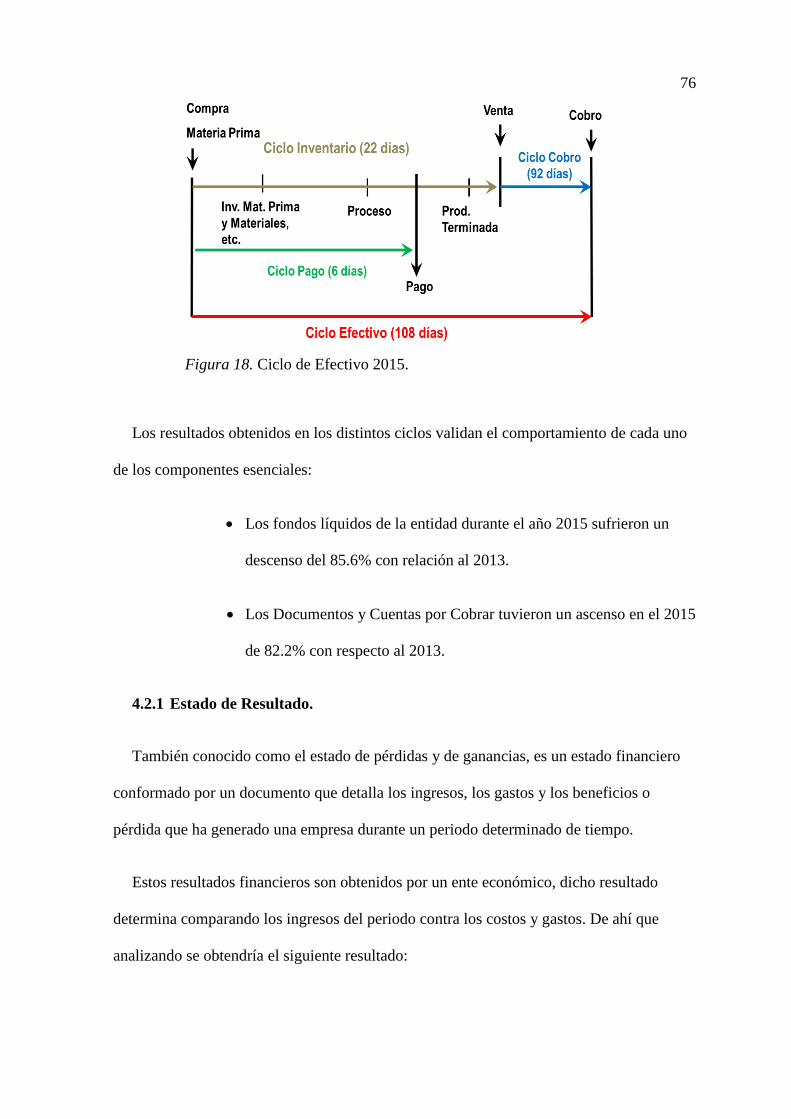

Figura 7.Ciclo de Efectivo 2015. ____________________________________________ 76

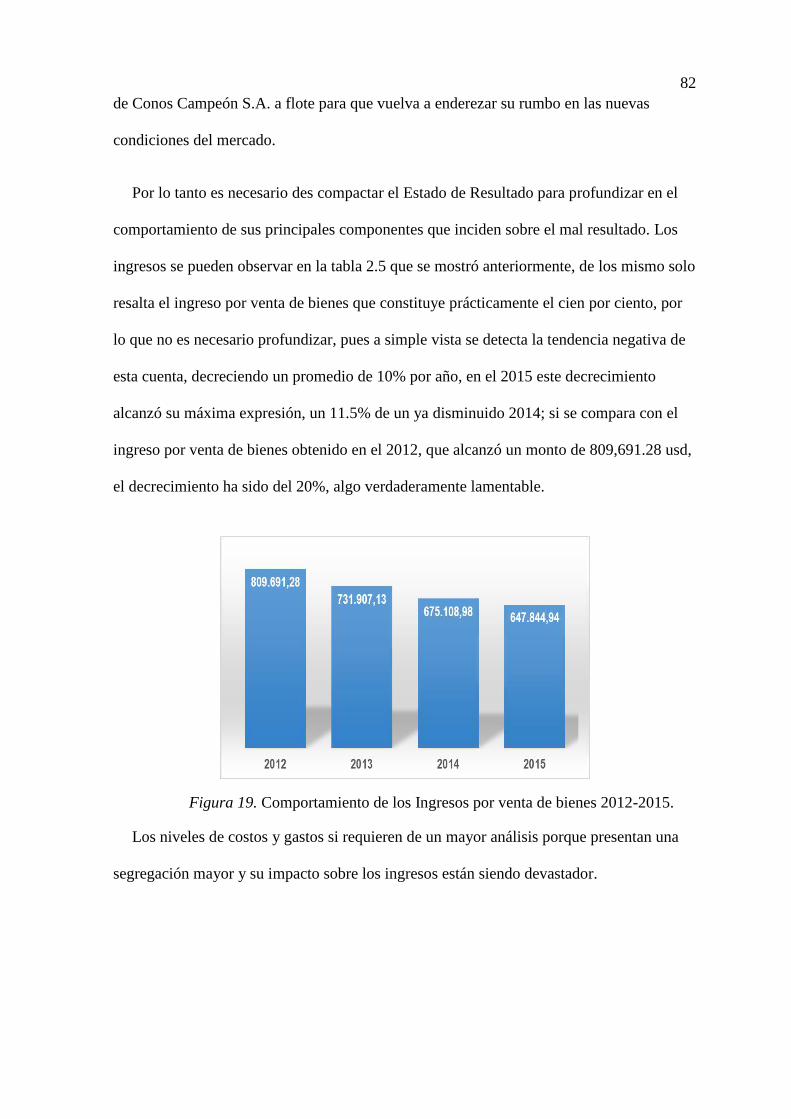

Figura 8.Comportamiento de los Ingresos por venta de bienes 2012-2015. ___________ 82

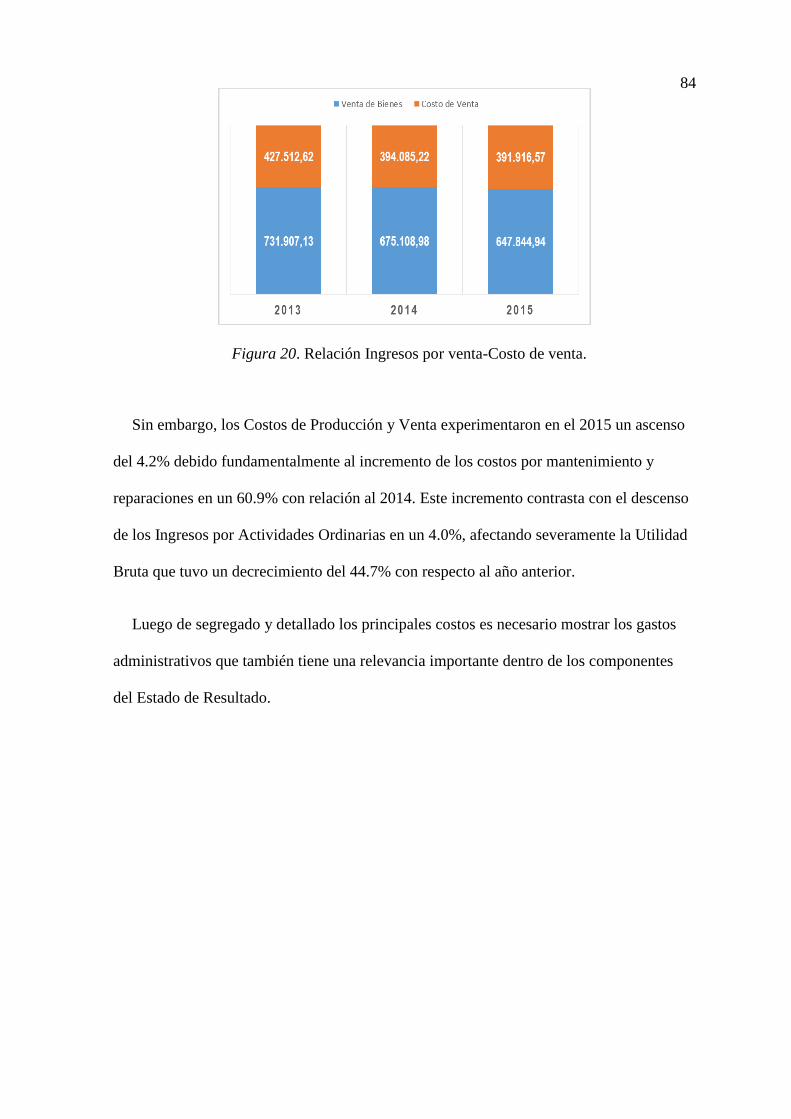

Figura 9.Relación Ingresos por venta-Costo de venta. ____________________________ 84

Figura 10.Posición de la Fábrica de Conos Campeón S.A. ________________________ 86

Figura 11.Las cinco fuerzas de Porter. ________________________________________ 87

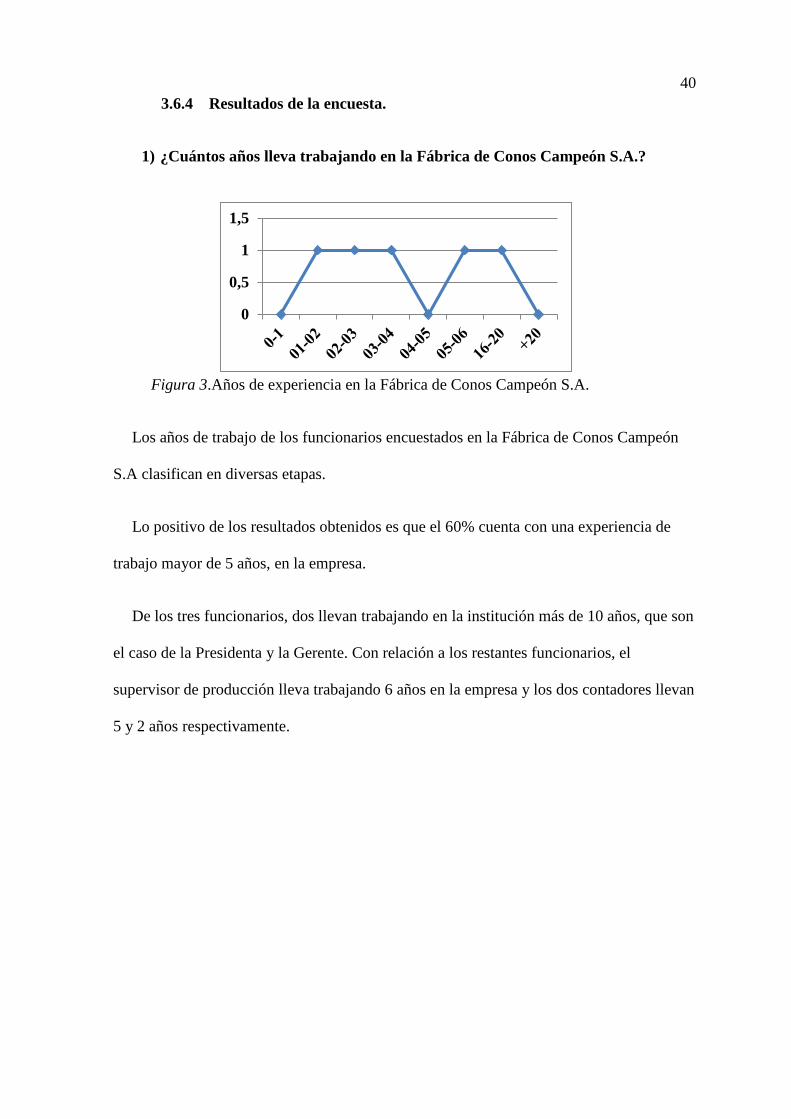

Figura 12.Años de experiencia en la Fábrica de Conos Campeón S.A. _______________ 40

Figura 13.Conocimientos contables-financieros. ________________________________ 41

Figura 14.Conocimiento de la situación actual. _________________________________ 42

Figura 15.Elementos financieros favorables. ___________________________________ 42

Figura 16.Elemento financiero desfavorable. ___________________________________ 43

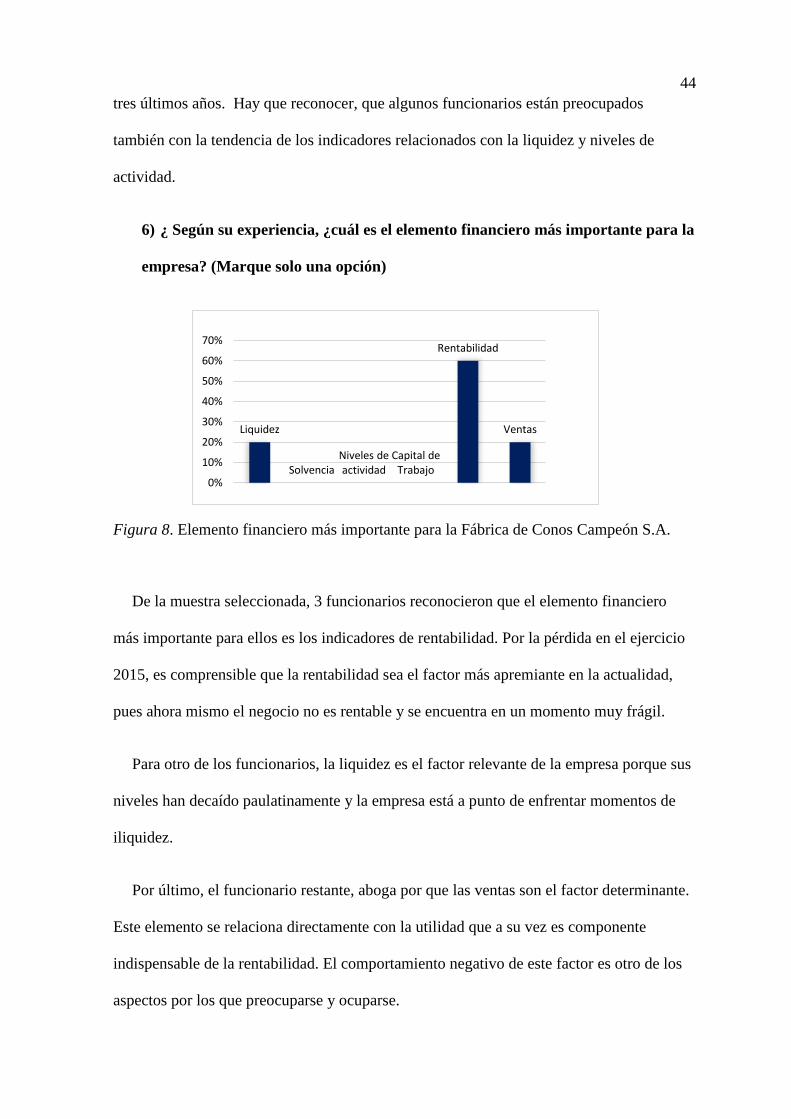

Figura 17.Elemento financiero para la Fábrica de Conos Campeón S.A. _____________ 44

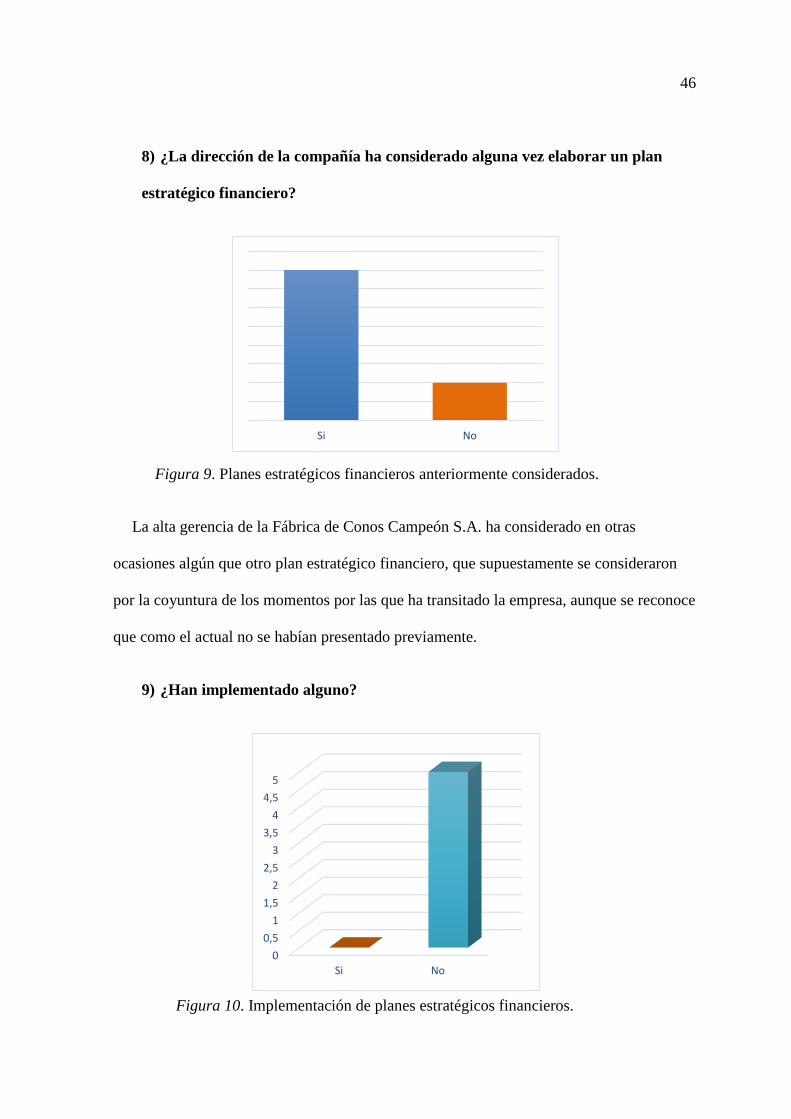

Figura 18.Planes estratégicos financieros anteriormente considerados. _______________ 46

Figura 19.Implementación de planes estratégicos financieros. _____________________ 46

XVIII

Figura 20.Apoyo del plan estratégico financiero. _______________________________ 47

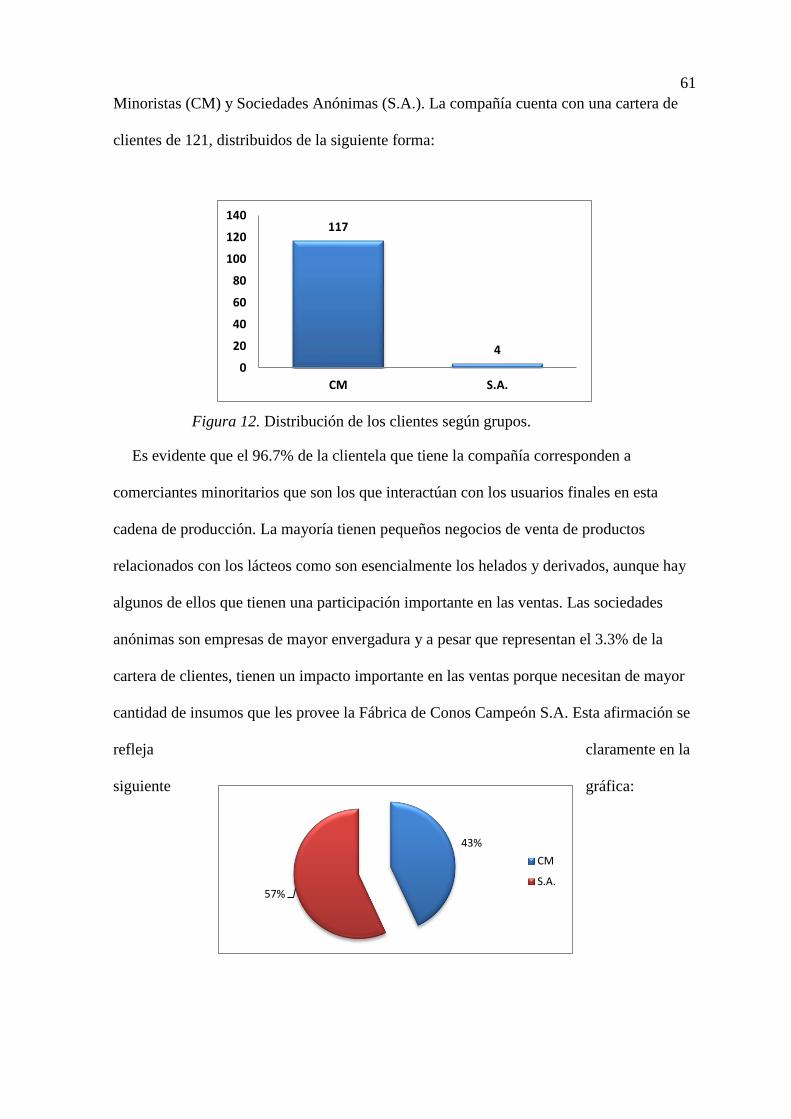

Figura 21.Distribución de los clientes según grupos. _____________________________ 61

Figura 22.Impacto en las ventas de los grupos. _________________________________ 61

Figura 23.Matriz DAFO de la Fábrica de Conos Campeón. _______________________ 99

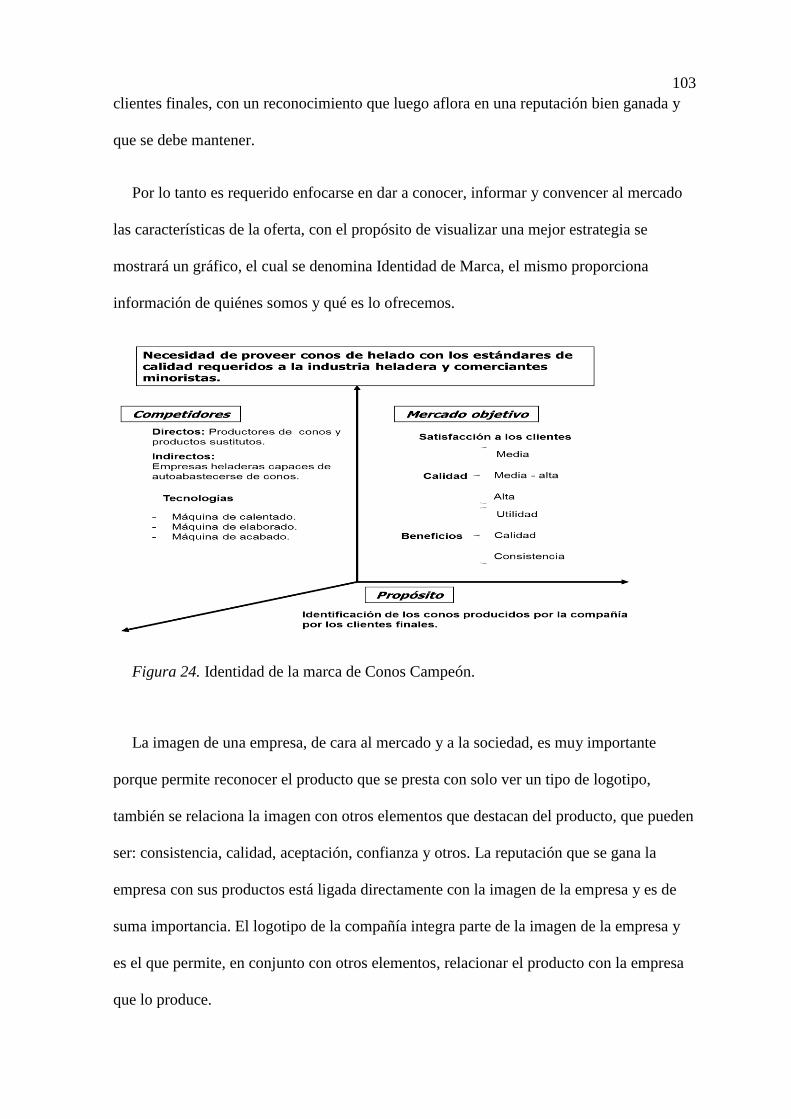

Figura 24.Identidad de la marca de Conos Campeón. ___________________________ 103

Figura 25.Logotipo de la Fábrica de Conos Campeón. __________________________ 104

1

Introducción

La planeación es uno de los pilares en la estrategia de una empresa de cualquier índole

y tamaño, claro está que se considera más o menos importante en la misma medida que la

entidad quiera disminuir la incertidumbre existente de manera constante con relación al

futuro de los mercados.

La elaboración de planes estratégicos viene desde los tiempos de antaño, basándose

fundamentalmente en estrategias militares buscando las mejores vías de ser más efectivo y

lograr el objetivo principal, ya sea la conquista de un territorio o para la defensa del

mismo. Lo importante en estas estrategias era tener la mínima pérdida de recursos

humanos y materiales para alcanzar el objetivo pactado. En los niveles empresariales tiene

un matiz parecido, pues es una lucha constante en lograr mejores posiciones en el mercado

donde convergen varios o cientos de ejércitos. Por lo tanto, se puede decir que lo primero

que tiene que tener un plan es uno o varios objetivos principales, que tienen que ser

abarcadores, estos a su vez se subdividen en varios objetivos planificados de forma

específica y orientada a dar un tratamiento más detallado a cuestiones particulares.

Para las Pequeñas y Medianas Empresas (PYMES), la planeación estratégica es tan

importante como para las grandes corporaciones lo que se encierran en un marco mucho

más pequeño donde la gran aspiración es continuar subsistiendo en el mercado e ir

mejorando los resultados año tras año. Hay que reconocer que este tipo de empresas

comienzan con un generalmente con un pequeño grupo de personas, en algunos casos

familiares, que comparten una idea de comenzar un pequeño negocio sin trazarse grandes

metas, sino objetivos de poco alcance pero que permitan el sobrevivir día a día. En el

Ecuador actual, todavía se pueden observar muchos casos de estos, donde cada día entran

nuevos actores y salen otros que lo intentaron pero no les dio resultado. Esta visión de

2

trabajo permite subsistir a un muy corto plazo porque los constantes cambios en el

mercado de hoy en día tienen grandes repercusiones sobre las PYMES ecuatorianas.

Por lo tanto es muy importante la construcción de planes estratégicos que permitan ver

la empresa en su estado actual y llevarla a un estado futuro mucho mejor, adaptándose a

las nuevas condiciones, desarrollando una visión para el corto plazo y disminuir la

incertidumbre los más que se pueda con relación al mediano y largo plazo. La forma de

desarrollo del presente proyecto es un ejemplo semejante a los que puede ser un plan

estratégico ya que tiene que contar con un objetivo general que se divide en varios objetivo

específicos donde se muestra una visión estratégica de los que se quiere lograr y los

medios para lograrlo. Por lo tanto, con el fin de ser eficiente y eficaz, se muestra a

continuación la estructura que presenta este proyecto:

En el capítulo I se mostrará los objetivos que se quieren alcanzar con este trabajo

apoyados en sus antecedentes y actualidad.

En el capítulo II se dedicará a analizar conceptualmente el plan estratégico como una

categoría analítica, así como mostrará diversas propuestas teóricas al respecto.

En el capítulo III se presenta el diseño metodológico que permitirá llevar a cabo la

investigación. Además se revelará un diagnóstico financiero del estado actual de la Fábrica

de Conos Campeón S.A.

En el capítulo IV se mostrará la propuesta de plan estratégico financiero que se deriva

de la investigación realizada. Además, se analizan los resultados obtenidos de la

implementación del proyecto mediante un estudio financiero orientado, principalmente a

indicadores de rentabilidad, liquidez y solvencia.

3

Capítulo 1

1.1. Título del proyecto

Plan Estratégico para optimizar la Gestión Financiera de la empresa Fábrica de Conos

Campeón S.A.

1.2. Planteamiento del problema

En el marco de la empresa juega un papel muy importante la ruta que se planifica

dentro de una estrategia con el fin de lograr la optimización del crecimiento económico a

través de una efectiva toma de decisiones en la gestión financiera de la Fábrica de CONOS

CAMPEÒN S.A. de la ciudad de Guayaquil.

No obstante, al considerarse el caso del conjunto de las PYMES que son conformadas

en su mayoría por propietarios que no tienen todo el conocimiento sobre finanzas,

mercadeo o recursos humanos, en ocasiones hace que el desempeño sea limitado y no se

valore en la toma de decisiones por lo que se convierten frecuentemente en empresas

incompetentes que funcionan con bajos índices de ganancias.

Esto conlleva a tener en cuenta que lograr gestionar una estrategia financiera es

complejo, ya que por ejemplo resulta difícil manejar una máquina sin su respectivo panel

de indicadores como nivel de aceite, diésel, temperatura, los frenos o la velocidad, puesto

que seguramente dejará de funcionar por algún desperfecto y como no se visualizaba en el

panel de control pronto deje de funcionar. De ahí que a la altura de la siguiente

investigación cabe la interrogante, por qué la gran mayoría de pequeñas y medianas

conducen su empresa sin los respectivos indicadores financieros tanto de gestión como

para el control de la empresa. A escala mundial las PYMES se han convertido en una de

las fuentes de desarrollo pues genera empleo así como la producción de bienes y servicios

4

de la economía en desarrollo, aun así la mayoría no participa en comercio internacional

para sobrevivir a la competencia. En un estudio presentado sobre las economías andinas

según datos presentados por la CAN son:

1. Bolivia: Absorbe el 60% de la Población ocupada.

2. Ecuador: Emplea el 40% de la PEA.

3. Colombia: Representa más del 95 % de las empresas, proporcional el 65% de

empleo, genera más del 35% del PIB.

4. Perú: Representa el 45.1% del PIB y el 75% de la PEA.

5. Venezuela: Aporta más del 13% del PIB, emplea al 55% de la población activa,

generan el 77% del empleo en el sector privado.

A nivel de Ecuador las PYMES están en fase de empezar a desempeñar un rol capaz de

asumir retos para dinamizar la economía, en la generación de ingresos, aliviar la

desocupación y palear la pobreza, De acuerdo a los datos de la Cámara de la Pequeña y

Mediana Empresa de Pichincha (CAPEIPI) los indicadores de la pequeña industria del

Ecuador representan el 95% de los establecimientos industriales, la participación del PIB

Industrial es del 54%, la participación en las exportaciones es del 5%, la generación de

empleo directo e indirecto es más de 1.000.000 de personas, que versus la ocupación total

del país representan un 38%.

Por otra parte los problemas que enfrentan las Pymes es la deficiente gestión financiera,

que conduce incluso a la quiebra de las mismas, dado, que en términos de la

administración financiera donde se toma malas decisiones, los resultados no permitirán

sobrevivir en el mercado, por la poca competitividad en el mismo, y peor sin el respaldo

financiero apropiado. De esta forma este estudio se centra en la gestión financiera de la

FÀBRICA DE CONOS CAMPEÒN S.A. la misma que es una empresa constituida en el

5

año 1974 en la parroquia Tarqui de la ciudad de Guayaquil, provincia del Guayas, creada

con el fin de la elaboración y comercialización de conos para helados, además de otros

productos de heladería. Cuenta con 12 empleados entre los operadores de planta como los

del área de administración financiera.

La fábrica de Conos Campeón S.A. presenta dificultades por la deficiente gestión

financiera, esto producto de posibles causas como: la falta de toma de decisiones en base a

criterios técnicos, errores en la planeación, falla en los controles internos yel mal manejo

de inventarios.

De continuar esta situación los efectos que sin lugar a detenerse serían: costes

innecesarios, fraudes internos en la empresa, disminución de la productividad de la

empresa, pérdida de clientes e incluso puede conducir a la quiebra de la fábrica. Por ello

luego de analizados estos factores y teniendo como meta la continuidad de la Fábrica de

Conos Campeón S.A. es necesario optimizar su crecimiento con una gestión en el área

financiera que sirva para corregir, evitar riesgos que afectan los resultados y a corto o

mediano plazo la empresa se verá afectada en su productividad y competitividad.

1.3. Formulación y sistematización de la investigación

1.3.1. Formulación del problema.

¿Qué estrategia se podría aplicar en la gestión financiera que genere la creación de valor

y la maximización de la utilidad en la Fábrica de CONOS CAMPEÒN S.A, de la ciudad

de Guayaquil, durante el año 2016?

1.3.2. Sistematización del problema.

1. ¿Cuál es la situación financiera actual de la empresa comercializadora de

conos de helado?

6

2. ¿Cuáles son las debilidades actuales que presenta la empresa en su situación

financiera?

3. ¿Qué factores tiene la gerencia en cuenta para la toma de decisiones?

4. ¿Cuál es la estrategia que ayudará a mejorar la situación financiera de la

empresa?

1.4. Objetivos de la investigación

1.4.1. Objetivo General

Diseñar una estrategia de gestión financiera que genere la creación de valor y la

maximización de la utilidad en la Fábrica de CONOS CAMPEÒN S.A, de la ciudad de

Guayaquil, durante el año 2016.

1.4.2. Objetivos Específicos

1. Conocer la situación financiera actual mediante indicadores económicos de

la empresa.

2. Identificar las debilidades en el ámbito financiero de la Fábrica de Conos

Campeón S.A.

3. Determinar los factores relevantes en la Fábrica de Conos Campeón S.A. para

las decisiones financieras.

4. Proponer una estrategia idónea para mejorar la situación económico-

financiera de la Fábrica de Conos Campeón S.A.

7

1.5. Justificación

1.5.1. Justificación Teórica

La presente investigación nace por la necesidad de diseñar una estrategia que permita

optimizar el crecimiento económico y la gestión financiera de la empresa FÁBRICA DE

CONOS CAMPEÒN S.A. con el fin de buscar su productividad y competitividad.

A partir del análisis de la problemática en la empresa FÀBRICA DE CONOS

CAMPEÒN S.A., se detectan falencias en la gestión financiera, que afectan a su desarrollo

y ponen en peligro su supervivencia en el mercado empresarial. Con este proyecto serán

beneficiados:

1. La Empresa, ya que si pone en práctica este proyecto lograra el crecimiento

Económico esperado, además del aumento en sus ingresos, también en

maximizar el valor de la empresa en el ámbito competitivo.

2. Las personas, por el empleo que genera una empresa en crecimiento.

3. Los accionistas o propietarios al generar utilidades por la buena toma de

decisiones financieras.

1.5.2. Justificación Metodológica:

La investigación requerirá de técnicas de investigación como la encuestas, para medir el

clima en la gestión de la empresa FABRICA DE CONOS CAMPEON S.A. Con ello se

pretende conocer el comportamiento actual para revelar que los elementos que se

consideran en la toma de decisiones son insuficientes. La toma de decisiones debe

realizarse teniendo a disposición todos los elementos imprescindibles, por lo tanto las

malas decisiones afectan los objetivos de la empresa, su control financiero y definen el

futuro de esta entidad.

8

Así, los resultados de la investigación se apoyan en técnicas de investigación validas en

el medio. De acuerdo con sus objetivos de estudio, su resultado permite encontrar

soluciones concretas a problemas que presenta la organización. Con tales resultados se

tendrá también la posibilidad de proponer cambios que ayude al crecimiento económico

financiero de la empresa FABRICA DE CONOS CAMPEON S.A.

La investigación propuesta busca, mediante la aplicación de la teoría y conceptos

básicos de Administración Financiera, encontrar explicaciones a situaciones internas y el

entorno que afectan a la empresa FABRICA DE CONOS CAMPEON S.A.

1.5.3. Justificación Práctica

Toda empresa no importa su tamaño aporta al desarrollo del sector productivo, y

contribuye al ámbito socio-económico, ya que genera empleo en su entorno social. Se

busca hacer que la empresa FABRICA DE CONOS CAMPEON S.A. Tenga un

incremento notable de los ingresos, y de la forma de vida de todos los individuos de la

sociedad.

Que evolucione y crezca tanto en valor como económicamente y pueda ser en un futuro

una empresa que puede competir con las empresas más representativas en el ámbito

empresarial de acuerdo a su actividad.

Este proyecto en el entorno social es conveniente porque al crecer el negocio, genera

más fuentes de trabajo y aporta a la economía del país. A medida que vayamos realizando

nuestra investigación implementaremos técnicas teóricas y prácticas aprendidas en la

instrucción superior en la Universidad de Guayaquil además de consultar libros

especializados sobre finanzas, entre ellos cambios a nivel administrativo, financieros,

aplicación de presupuestos, inventarios, entre otros.

9

1.6. Delimitación de la investigación

Población: Ecuador

Espacio: Guayas

Campo de acción: Contabilidad

Área: Gestión financiera- administrativa

Aspectos: Planificación estratégica

Tema: Elaboración del Plan Estratégico para optimizar el Crecimiento Económico y la

Gestión Financiera de la Empresa, Fábrica de Conos Campeón S.A. De Guayaquil en el

año 2016.

1.7. Hipótesis

Si se diseña un plan estratégico financiero, se mejoraría la rentabilidad en la Fábrica de

CONOS CAMPEÒN S.A, de la ciudad de Guayaquil, durante el año 2016

1.7.1. Variable Independiente: Planificación estratégica financiera

1.8. Variable Dependiente: Rendimiento Financiero

La siguiente tabla contiene la operacionalización de las variables definidas.

10

Tabla 1.

Matriz de operacionalización de las variables.

VARIABLES DIMENSIONES INDICADORES ITEMS O PREGUNTAS INSTRUMENTOS TECNICAS

INDEPENDIENTE: Implementar una planificación

financiera

Conocimientos de los

objetivos

¿Qué es para usted la planificación

financiera? Análisis Referencias

adecuada con el objetivo de lograr los financieros de la compañía ¿Qué consecuencia se originan de una Documental Bibliográficas

Planificación objetivos planteados por la dirección, Misión y visión incorrecta planificación estratégica? Entrevista Entrevistas a

Estrategia como son la rentabilidad y

posicionamiento Situación del sector

¿Cuáles son las herramientas que no

deben

Expertos

Financieros

Financiera en el mercado Referentes para la toma de faltar en un plan estratégico

financiero?

decisiones

DEPENDIENTE: Liquidez Liquidez total ¿Cómo están los niveles de liquidez Análisis Razones

Solvencia Prueba Ácida de la empresa? Documental Financieras

Rendimiento Niveles de Actividad Capital de trabajo ¿Cuáles son los niveles óptimos de Entrevista Cuestionario

Financiero Rentabilidad

Endeudamiento financiero

propio Actividad?

Ciclos de actividad ¿Cómo ha sido el rendimiento

económico

ROA Financiero de la empresa?

ROE

Nota: Análisis del problema en la empresa

11

Capítulo 2

2.1. Antecedentes de la Investigación

2.1.1. Referentes Empíricos.

La administración de la gestión financiera es un fenómeno que ha llamado la atención a

la mayoría de empresarios pues de ella depende el éxito o el fracaso de sus proyectos a

corto, mediano y largo plazo. Es que tomar decisiones en relación a la productividad y al

crecimiento en el mercado.

Por ello trazando una línea histórica sobre investigaciones que anteceden al presente

estudio, se ha podido encontrar los siguientes:

De Moyolema (2011), en un trabajo de su autoría “La gestión financiera y su impacto

en la rentabilidad de la empresa Inshelsa”. Tesis de grado para optar por el título de

Ingeniera en Gestión Financiera. La misma que plantea en su objetivo general el análisis

de la gestión financiera y su impacto en la rentabilidad de la empresa Inshelsa.

Dicho abordaje tiene relación con la idea central de esta investigación en el sentido de

que en la Fábrica de Conos Campeón S.A. requiere detectar sus principales debilidades, no

obstante, por concepto de los principios de la administración financiera una cooperativa de

ahorro que es el objeto de estudio no forma parte de las PYMES, como en cambio si lo es

la empresa de fabricación de conos para helados.

Se llega a la conclusión de que la falta de una gestión financiera adecuada no le ha

permitido crecer y aumentar su rentabilidad, finalmente la institución no ha crecido, es

inestable económicamente, la desconfianza entre los socios y clientes perjudicó

lamentablemente a la Cooperativa; por tanto, evitar este panorama desfavorable es posible

12

si en la fábrica de conos Campeón emprendiendo una fase análisis de la gestión

financiera, detectando a tiempo los riesgos, fraudes y necesidades, finalmente proyectando

para un determinado tiempo la aplicación de una estrategia financiera que fortalezca los

objetivos propuestos y ayude a una correcta toma de decisiones.

Otro trabajo de Batalla (2010), titulado “Caracterización de la PYME en la industria

manufacturera del distrito metropolitano de Quito”, Tesis de grado para optar por el título

de Licenciado en Administración, en la Pontificia Universidad Católica de Ecuador; resalta

la necesidad de las PYMES de lograr mantenerse y buscar un crecimiento acorde a sus

expectativas, en un mercado continuamente cambiante.

Estos factores también son importantes a tener en cuenta en el proyecto de estrategia

financiera a proponer ya que no solo cuestión de resolver los problemas más apremiantes,

sino que hay que lograr una sostenibilidad de la situación financiera. Otro trabajo de

investigación que a su vez es una referencia es el realizado por Miranda (2006) lleva por

título “Formulación del plan estratégico de una corporación de desarrollo micro-

empresarial”. Tesis de grado para optar por el título de Licenciado en Administración, en

la Pontificia Universidad Católica de Ecuador. La misma que plantea, en unos de sus

objetivos específicos, que es necesario detectar las debilidades de la empresa, para analizar

los manejos financieros que condujeron a que la entidad presente insuficiente liquidez,

causa que incluso pueden conducir al fracaso a la empresa.

El citado estudio aporta positivamente al que se presenta en establecer estrategias para

un buen manejo de las finanzas dentro de la fábrica de conos Campeón, pues el enmarcar

políticas financieras acordes a la realidad de la empresa, es lo que precisamente llevó a

elevar la rentabilidad de la empresa en un tiempo planeado.

13

Cabe recalcar como conclusión sobre este trabajo que es una referencia para solucionar

los problemas financieros, por una parte que la lógica indica que a menor direccionamiento

de estrategias mayor es la pérdida del control de los recursos económicos con los que

cuenta la empresa. Es muy importante prestar toda la atención a todos los aspectos que

existen dentro de una empresa, por una parte pensar en cómo conciben los clientes las

ofertas, innovación de los productos, si los precios están acorde a la demanda del mercado,

de esta forma puede mantenerse en el mercado impulsando ventajas competitivas que

generen lealtad en los clientes, ofreciendo servicios integrales y de calidad. De ahí que es

deber ejecutar una buena política de administración financiera.

El trabajo de investigación de Oto, P. (2011) cuyo tema es “Modelo de Gestión

Financiera y Reducción de Morosidad en el Departamento Financiero de la Empresa

Helados Sovrana S.A.”. Tesis de grado para optar por el título de Ingeniera en Contaduría

Pública. El objetivo general se enmarca a Diseñar un Modelo de Gestión Financiera para

reducir la morosidad en el Departamento Financiero de la Empresa Helados Sovrana S.A.

Luego del proceso de investigación se conoció que la falta de un modelo de gestión

financiera dentro del departamento administrativo, ha ido acumulando valores por cobrar

en cuanto a la cartera vencida, situación que la evidencia desde los administradores hasta

el resto de empleados.

Todas las falencias detectadas hacen pensar en que es un caso parecido a lo que ocurre

en la fábrica de conos Campeón S.A. de la ciudad de Guayaquil, por ello tomar de ese

ejemplo palpable de la empresa pública es importante para evitar que sucedan en las

pequeñas empresas que a veces por desconocimiento caen sin que sea inevitable el fracaso

en la inversión. Otro referente de trabajo investigativo de nivel de maestría es el realizado

por Gutiérrez (2012), abordando el tema “Planificación estratégica financiera en el sector

14

hotelero del Estado Zulia”. Este trabajo, realizado en Venezuela, defiende la importancia

de la Planeación Estratégica Financiera y cómo puede ser una herramienta eficiente y

eficaz para la toma de decisiones. La toma de decisiones necesita de herramientas

adecuadas para que no existan dudas e incertidumbres con relación al presente y el futuro.

En la Fábrica de Conos Campeón S.A., al no emplearse estas herramientas no se tiene una

certeza de lo que va a suceder, la incertidumbre crece continuamente, haciendo cada vez

más complejo las decisiones que se toman influidas por los resultados no deseados

obtenidos.

De los cincos trabajos citados como referencia se puede determinar que tienen algo en

común, es decir, que la relación es directa como también indirecta porque todas conducen

hacia el camino de proponer procedimientos definidos hacia la concesión de objetivos

claros que revitalicen el área financiera de la empresa.

Entonces dentro de una empresa la planificación, ejecución y evaluación de la gestión

financiera, incide en que si no existiera se perjudica en la toma de decisiones para

enfrentar los retos futuros con el fin de disminuir los problemas que presentan afectando su

productividad; sin embargo, al existir una propuesta de un plan estratégico para la gestión

financiera se guiará la empresa para tomar decisiones apropiadas para la creación de valor

y la maximización de la utilidad en la Fábrica de cono Campeón S.A. Se incluye una

revisión periódica de los indicadores financieros, la gestión del talento humano como su

operatividad.

2.1.2. Planeación Estratégica.

El concepto de estrategia, es introducido en el año 1944 en el campo económico y

académico por Von Newman y Morgerstern con la teoría de los juegos, donde lo definen

como la serie de actos que ejecuta una empresa, que son seleccionados de acuerdo con una

15

situación concreta. La planeación estratégica proporciona un marco de referencia para la

actividad organizacional que pueda conducir a un mejor funcionamiento.

El proceso de la planeación estratégica es una responsabilidad de todos los miembros de

la empresa y una tarea fundamental para llevar a cabo cualquier proceso de decisión. Es

importante que los gerentes definan la misión de la empresa para estar en condiciones de

dar una dirección y orientación a sus actividades.

Las organizaciones funcionan mejor gracias a ello, y se tornan más sensibles ante un

ambiente en constante cambio. El éxito de una planeación estratégica radica en el poder de

anticipación, la iniciativa y la reacción oportuna del cambio, también del apoyo que tenga

por parte de los altos directivos y los trabajadores, planeando constantemente las

actividades a realizar y no de manera improvisada, consecuencia de esto se establecen los

objetivos de la organización y la definición de los procedimientos adecuados para

alcanzarlos.

Según Rea (2012) en una publicación sobre planificación estratégica establece: “La

Planificación Estratégica identifica planificación, con dirección y gobierno, permite a

quien tiene la capacidad decisoria dar una dirección a los acontecimientos en función de

los propósitos y objetivos perseguidos”.

De acuerdo a la postura de la autora, un excelente plan estratégico conduce casi siempre

a situaciones donde el responsable financiero observa la situación de la empresa y planea

acciones a corto, mediano y largo plazo de acuerdo a la realidad constituida por problemas

y oportunidades, esto que es la contingencia preparada es adecuada. Cabe considerar que la

planificación no se agota en la coherencia que puede establecer entre medios y objetivos

para lograr un buen diseño. La calidad técnica en el diseño de un plan no garantiza su

éxito. Este se resuelve en la lucha política y supone algún tipo de conflicto.

16

2.1.2.1. Etapas de un modelo de planificación estratégica

El proceso de realizar una excelente Planeación Estratégica requiere de desarrollar una

serie de etapas de alcance financiero las cuales determinarán en el futuro el cumplimiento

de los objetivos propuestos por la empresa.

Figura 1.Etapas de un modelo de planificación estratégica.

Una buena planificación debe llevar al directivo a tomar en cuenta los acontecimientos

que pueden dar al traste con el buen desempeño de la compañía o al menos logren

entorpecerla, esto con el fin de tomar medidas que contrarresten estos efectos. Todos los

análisis y observaciones nos llevan a pensar que la planificación no es solo previsión, ya

que prever es tener en cuenta el futuro probable dejando de lado lo improbable que puede

ser deseable o indeseable.

2.1.3. La planificación estratégica financiera.

La planeación financiera es un elemento de la administración financiera que se puede

definir como una técnica o herramienta que realiza una evaluación futura, proyectada o

17

estimada de una empresa en términos de rentabilidad, liquidez y equilibrio estructural, para

la toma acertada de decisiones.

Según (Gitman, L. 2003) “La planeación financiera estratégica especifica el monto de

fondos requeridos, los costos esperados, la estructura de financiación y las fuentes a

recurrir, todo esto a nivel corporativo, es decir incluirá todas las unidades de negocios o

departamentos”. (p.307)

La planificación financiera es una herramienta o técnica que aplica el administrador

financiero, para la evaluación proyectada, estimada o futura de una empresa., la cual

incluye la proyección de las ventas, el ingreso y los activos, tomando como base

estrategias alternativas de producción y de mercadotecnia, así como la determinación de

los recursos que se necesitan para lograr esas proyecciones.

Para la planificación financiera la empresa debe definir lo qué espera a futuro y debe

tomar en cuenta los factores que influyen en esa proyección, para establecer situación

financiera proyectada en el corto o largo plazo, a fin de generar los planes financieros:

A corto plazo comprende la elaboración del presupuesto anual, se conoce como plan

financiero táctico, está integrado por todos los presupuestos anuales de producción, ventas,

compras, inversiones a corto plazo, salarios, etc., generalmente abarca un año o menos.

A largo plazo es el diseño del plan estratégico que contiene los resultados o

proyecciones a mediano y largo plazo (generalmente 3 a 5 años. Por lo que se puede decir

que la planificación financiera traduce en términos financieros los objetivos a corto y a

largo plazo de la empresa.

Una buena planificación financiera genera salud económica de la empresa por lo tanto

debe maximizar el valor del negocio, a su vez reduce el riesgo, la ineficiencia y la pérdida

18

de oportunidades del negocio, creando múltiples alternativas de acción, tal como se

esquematiza en la siguiente figura.

Figura 2.Proceso de planificación financiera.

2.1.4. Etapas de la planificación financiera.

De acuerdo con (Obert, R. 1995), la planeación financiera estratégica comprende las

siguientes etapas:

2.1.4.1 Etapa 1.Evaluación, que consiste en evaluar el entorno externo (mercados

futuros, tecnologías nuevas, competencia) y el ambiente interno (fortalezas y debilidades)

de la empresa. Esta etapa es la de diagnóstico. La etapa inicial, en el presente trabajo, se

enfocará en detectar las debilidades que presenta la situación económica-financiera de la

empresa en análisis.

2.1.4.2. Etapa 2.Establecimiento de objetivos que son los lineamientos corporativos

bajo los cuales trabaja una empresa. Antes de determinar las estrategias es necesario

19

definir todos los objetivos los cuales deberán ser viables y cuantificables. El objetivo

principal de las empresas con fines lucrativos, es el obtener el máximo rendimiento posible

de los recursos y obtener ganancias. Los objetivos financieros actúan como guías y son

susceptibles de ser modificados para adaptarse a los posibles cambios. Algunos aspectos

que deben cubrir los objetivos financieros son:

a) Rendimiento sobre la inversión.

b) Índice de endeudamiento total (apalancamiento financiero).

c) Relación de capital de trabajo.

d) Relación del pasivo a plazo mayor de un año respecto al activo fijo.

e) Dividendo por acción.

f) Porcentaje de dividendos sobre las utilidades.

g) Porcentaje de utilidad bruta o de contribución marginal sobre las ventas.

h) Porcentaje de utilidad sobre ventas.

i) Tasa de interés sobre créditos.

j) Mezcla o de composición de los crédito bancarios.

2.1.4.3. Etapa 3.Determinación y selección de las estrategias financieras que consiste

en seleccionar las mejores alternativas de acuerdo a los objetivos financieros que persiga la

empresa. La base fundamental para el establecimiento de estrategias financieras y para la

posterior toma de decisiones es la información financiera, la cual proviene de los estados

financieros de la compañía. Desde el punto de vista financiero, la empresa deberá

seleccionar aquellas estrategias que representen una ventaja competitiva, que sean factibles

y que sean consistentes con la misión y visión de la empresa. También tiene que considerar

20

su estructura, el riesgo que puede manejar y la capacidad de generación de flujos de

efectivo.

2.1.4.4. Etapa 4.Implementación y control ya que una vez que se han seleccionado las

estrategias, se deben hacer revisiones intermedias para determinar si los resultados que se

van obteniendo están en función de los objetivos que se establecieron.

2.1.5. Gestión.

El perfil de las organizaciones actuales exige de un alto nivel, que sea actualizado y con

un valor agregado humanista, que permita mirar los aciertos o remediar los fracasos lo cual

encamina a garantizar la solución de futuros problemas.

La definición de gestión o administración, Pacheco (2010) afirma “La capacidad

organizada de supervivencia y proyección a largo plazo, el conjunto de instrumentos y

métodos que permiten la adaptación de la organización al entorno, es una forma de

regulación que se constituye en mecanismos de orientación control” (p.9)

Según Cuatrecasas (2012) indica “La correcta gestión de la empresa orientada

a la calidad, a la eficiencia, a la rapidez y a los bajos costes, supone como punto de

partida de toda la actividad empresarial y sus procesos, el cliente final de los

productos y servicios de la empresa y sus requerimientos” (p.40).

Al hablar de gestión basada en una estrategia de calidad es necesario que toda la

organización, empezando desde los altos mandos y terminando por el último empleado,

estén involucrados y participe del proyecto común, es por ello que el talento humano

conozca porque representa un papel esencial en el desarrollo y obtención de los objetivos

trazados.

21

Sobre el termino gestión, Profit (2014) indica “Una buena planificación del capital y de

las inversiones es fundamental para que el negocio prospere y pueda mantenerse.

Además de la realización de los cálculos mensuales de los gastos: el dinero que entra,

el pago de nómina, de deudas, de préstamos. Es importante estar al tanto de todas las

obligaciones financieras de la empresa para planificar en base al dinero que queda como

ganancia neta del negocio para saber con cuánto cuenta para invertir. Otro aspecto

importante en la gestión es que al gastar dinero se piense que la cuenta bancaria de la

empresa está llena es el peor error que puede cometer.

En base a estos datos de los costos de la empresa, se evalúa los costos de los productos

o servicios. También los precios de la competencia para analizar qué hacen ellos de

beneficioso que a la empresa le pueda ayudar, o mejorar lo que ellos hacen en pro de su

empresa. Al final lo importante es trazar una ruta a seguir para lograr los objetivos y

planificar cada paso del negocio, sin caer en la improvisación.

2.2. Gestión Financiera.

En la investigación que se realizó con el fin de realizar un análisis financiero que

permitió evaluar la situación y el desempeño económico real de la empresa, detectar

dificultades y así aplicar correctivos adecuados para hacerla cada vez más solvente.

La clave de una empresa exitosa que es lo que realmente persigue la Fábrica de conos

Campeón S.A. encuentra en sus debilidades la oportunidad para mejorar a partir de un

buen análisis en sus finanzas, tal como suponen los fundamentos teóricos de Lawrence

(2012) a partir de indicadores financieros.

Hernàndez (2010) define el análisis financiero como una técnica de evaluación del

comportamiento operativo de una empresa, que facilita el diagnóstico de la situación actual

22

y la predicción de cualquier acontecimiento futuro; a su vez está orientado hacia la

consecución de objetivos preestablecidos.

Según Lawrence (2012) expone “La administración financiera se refiere a las

tareas del gerente financiero de la empresa, ellos administran los asuntos

financieros de todo tipo ya sean públicas o privadas, sean estas pequeñas o grandes,

lucrativas o si un fines de lucro” (p. 3)

En efecto, el análisis financiero es una herramienta clave para el manejo gerencial de

toda organización, ya que contempla un conjunto de principios y procedimientos

empleados en la transformación de la información contable, económica y financiera que,

una vez procesada, resulta útil para una toma de decisiones de inversión, financiación,

planeación y control con mayor facilidad y pertinencia, aunado a que permite comparar los

resultados obtenidos por una empresa durante un lapso de tiempo determinado con los

resultados de otros negocios similares.

Por su parte, Van Horne, (2010) refiere que la gestión financiera “Comprende

la administración y manejo de los fondos de acuerdo a un plan preestablecido con

algún propósito” (p.2). Es decir, se ocupa de la adquisición, el financiamiento y

administración de bienes con alguna meta global propuesta.

Finalmente, Knoow (2016) indica, “Es una de las tradicionales áreas

funcionales de la gestión, hallada en cualquier organización, competiéndole los

análisis, decisiones y acciones relacionadas con los medios financieros necesarios a

la actividad de dicha organización”. La gestión financiera integra todas las tareas

que se relacionan con los logros, la utilización y el control de los recursos humanos.

Su importancia se basa en el sentido del control de las aquellas operaciones, en la

toma de decisiones, en la consecución de nuevas fuentes del financiamiento, en

23

mantener la efectividad y eficiencia operativa, así como en la confiabilidad de la

información financiera y el cumplimiento de las leyes que regulan el área contable.

En otras palabras la gestión financiera está íntimamente relacionada con la toma de

decisiones relativas al tamaño y composición de los activos, al nivel y estructura de la

financiación y a la política de dividendos enfocándose en dos factores primordiales como

la maximización del beneficio y la maximización de la riqueza. Para lograr estos objetivos

una de las herramientas más utilizadas para que la gestión financiera sea realmente eficaz

es el control de gestión, que garantiza en un alto grado la consecución de las metas fijadas

por los creadores, responsables y ejecutores del plan financiero.

2.3. Marco Contextual

La presente investigación se está desarrollando en la Fábrica de Conos Campeón S.A.,

empresa privada que radica en calle Km 6 vía Daule, perteneciente a la parroquia Tarqui,

en el cantón de Guayaquil, la Provincia de Guayas. Esta institución fue creada en la década

del 70, específicamente el 14 de junio de 1973, aportándose como capital inicial 300

000.00 sucres por la familia Mendieta compuesta por: Fidel, Fernando, Milton, Lupe y

Rosario; todos fundadores de esta compañía anónima. Dicho capital, inicialmente se

dividió en 50 acciones ordinarias, nominativas, del valor nominal de 6 000.00 sucres cada

una. Según su acta de constitución, la compañía se dedica a la fabricación de conos para

helados y demás derivados de la harina como galletas, pastas, entre otros; y a la venta de

estos productos en los mercados ecuatorianos.

La familia Mendieta está reconocida como uno de los pioneros de este tipo de negocio

en Guayaquil. La Fábrica de Conos Campeón S.A. tiene más de cuarenta años de

operatividad contando con una experiencia sustancial en este tipo de negocios, a pesar de

24

esto está confrontando serias dificultades en su situación financiera lo que está provocando

que vaya perdiendo terreno en el mercado, cediéndoselo a sus competidores.

En este trabajo se analizarán los períodos 2013-2015 de la Fábrica de Conos Campeón

S.A. para conocer su situación económica-financiera actual y sus tendencias; para esto se

recopiló toda la información relacionada con los Estados Financieros.

2.4. Marco Conceptual

En este epígrafe se mostrará un glosario de términos que ayudarán a conocer

conceptualmente elementos que se desarrollarán en próximos capítulos.

2.4.1 Glosario

Activos. Es un bien que la empresa posee y que pueden convertirse en dinero u otros

medios líquidos equivalentes. (Debitoor, 2016).

Activos corrientes. Son bienes y derechos que sin mayor dilación pueden convertirse

en dinero o consumirse en un ciclo normal de operaciones. (Definición ABC, 2016)

Capital: es el elemento necesario para la producción de bienes de consumo y que

consiste en maquinarias, inmuebles u otro tipo de instalaciones. (Definición ABC, 2016)

Capital de trabajo. (También denominado capital corriente, capital circulante, capital

de rotación, fondo de rotación o fondo de maniobra), es una medida de la capacidad que

tiene una empresa para continuar con el normal desarrollo de sus actividades en el corto

plazo. (Gestiopolis, 2016).

Costos: es el gasto económico que representa la fabricación de un producto o la

prestación de un servicio. Al determinar el costo de producción, se puede establecer el

25

precio de venta al público del bien en cuestión (el precio al público es la suma del costo

más el beneficio). (Contenidos Digitales, 2016).

Costos de producción: también llamados costos de operación) son los gastos

necesarios para mantener un proyecto, línea de procesamiento o un equipo en

funcionamiento. En una compañía estándar, la diferencia entre el ingreso (por ventas y

otras entradas) y el costo de producción indica el beneficio bruto. (FAO, 2016).

Costos directos. Son aquellos que se pueden identificar plenamente o asociar a los

productos y servicios procesados o ejecutados, así como también puede decirse de aquellos

sobre los que un área determinada tiene responsabilidad en su empleo o utilización.

(Mujeres de empresas, 2016).

Gestión integral de riesgos. Es el proceso de identificar, medir, monitorear, controlar,

mitigar y divulgar todos los riesgos a los cuales la entidad se encuentra expuesta, en el

marco del conjunto de objetivos, políticas, procedimientos y acciones, establecidas por la

entidad para este propósito. (BCC, 2013).

Liquidez. Es la facilidad, velocidad y el grado de merma para convertir los activos

circulantes en tesorería, y la escasez de ésta la considera uno de los principales síntomas de

dificultades financieras. En principio la liquidez se puede definir de forma simple como la

capacidad de pago a corto plazo que tiene la empresa, o bien, como la capacidad de

convertir los activos e inversiones en dinero o instrumentos líquidos, lo que se conoce

como tesorería. (Ibarra Mares, 2010).

Nivel de Deuda. Indica la cantidad de dinero prestado por otras personas que se utiliza

para tratar de obtener utilidades. (Gitman, 2000:124)

26

Pasivos: consiste en las deudas que la empresa posee, recogidas en el balance de

situación, comprende las obligaciones actuales de la compañía que tienen origen en

transacciones financieras pasadas. (Debitoor, 2016)

Pasivos circulantes.(O pasivo exigible a corto plazo) es la parte del pasivo que

contiene las obligaciones a corto plazo de la empresa. En este contexto se entiende por

corto plazo un periodo de vencimiento inferior a un año. (Wikipedia, 2016).

Prueba Ácida. Es uno de los indicadores financieros utilizados para medir la liquidez

de una empresa, para medir su capacidad de pago. Uno de los elementos más importantes y

quizás contradictorios de la estructura financiera de la empresa es la disponibilidad de

recursos para cubrir los pasivos a corto plazo. (Gerencie, 2016).

Riesgo. Se define como la combinación de la probabilidad de que se produzca un

evento y sus consecuencias negativas. Los factores que lo componen son la amenaza y la

vulnerabilidad. La posibilidad de que un evento o acción pueda afectar en forma adversa a

la organización. (García, 2007).

Riesgo inherente. Es el riesgo propio de cada empresa de acuerdo a su actividad.

(Alveo, 2011)

Riesgo estratégico. Posibilidad de que se presenten pérdidas o contingencias negativas,

como consecuencia de la incursión de la organización en negocios o actividades que no

son de su competencia. Este riesgo también se presenta cuando la entidad decide

incursionar en nuevos segmentos o líneas de negocios, sin disponer de los recursos

(humanos, técnicos, tecnológicos, logísticos, tecnología crediticia, etc.) para ges-

tionar adecuadamente los riesgos inherentes a esos segmentos o líneas. (SBEF, 2008)

27

Riesgo Financiero. Es la probabilidad de que los rendimientos futuros reales sean

inferiores a los esperados. (Weston, 1994).

Riesgo Incorporado. Aquel riesgo que no es propio de la actividad, como podría ser el

producto de conductas poco responsables de un colaborador, el que asume otros riesgos

con objeto de conseguir algo que cree que es bueno para el y/o para la empresa. (Alveo,

2011)

Riesgo legal. Surge en el momento en que una de las partes no posee la potestad legal o

regulatoria para acometer una transacción. Consiste en la aparición de una pérdida

potencial a causa del no cumplimiento de las normas jurídicas y administrativas aplicables,

a la emisión de resoluciones administrativas o judiciales desventajosas para la

organización. (Nsobeya, 2005).

Riesgo de liquidez. Es la contingencia de que la institución incurra en pérdidas por la

venta anticipada o forzosa de activos a descuentos inusuales y/o significativos, con el fin

de disponer rápidamente de los recursos necesarios para cumplir con sus obligaciones, o

por la imposibilidad de renovar o de contratar nuevos financiamientos en condiciones

normales para la entidad. (BCC, 2013).

Riesgo operativo. Se entiende por riesgo operativo a la posibilidad de ocurrencia de

pérdidas financieras por deficiencias o fallas en los procesos internos, en la tecnología de

información, en las personas o por ocurrencia de eventos externos adversos. Esta

definición incluye el riesgo legal. (Borrás, 1998).

Riesgo reputacional. Es la posibilidad de afectación del prestigio de la organización

por cualquier evento externo, fallas internas hechas públicas, o al estar involucrada en

28

transacciones o relaciones con negocios ilícitos, que puedan generar pérdidas y ocasionar

un deterioro de la situación de la misma. (SBEF, 2008).

ROA. (Returnonassets) consiste en la relación entre el beneficio obtenido en un

determinado período y los activos globales de una empresa, dicho en otras palabras,

permite medir la capacidad de los activos que tiene una empresa para generar renta por

ellos mismos. (Gestión.ORG, 2016).

ROA. (Returnonequity) se define como el cociente entre: beneficio neto después de

impuestos/fondos propios y tradicionalmente ha sido un ratio utilizado para medir la

rentabilidad de una compañía. Este ratio es utilizado como una medida de la rentabilidad

de una compañía y permite hacer comparaciones estáticas de distintas compañías dentro de

un mismo sector. (Finanzas profesionales, 2016).

Solvencia. Es la capacidad de una empresa para cumplir todas sus obligaciones sin

importar su plazo. En ocasiones es referida como liquidez, pero ésta es solo uno de los

grados de solvencia. (Gestiopolis, 2016)

2.5 Marco Legal

2.5.1 NIC 1 Presentación de Estados Financieros

Esta Norma establece las bases para la presentación de los estados financieros de

propósito general, para asegurar que los mismos sean comparables, tanto con los estados

financieros de la misma entidad correspondientes a periodos anteriores, como con los de

otras entidades. Esta Norma establece requerimientos generales para la presentación de los

estados financieros, guías para determinar su estructura y requisitos mínimos sobre su

contenido. Un juego completo de estados financieros comprende:

29

(a) un estado de situación financiera al final del periodo;

(b) un estado del resultado integral del periodo;

(c) un estado de cambios en el patrimonio del periodo;

(d) un estado de flujos de efectivo del periodo;

(e) notas, que incluyan un resumen de las políticas contables más significativas y otra

información explicativa; y

(f) un estado de situación financiera al principio del primer periodo comparativo, cuando

una entidad aplique una política contable retroactivamente o realice una reexpresión

retroactiva de partidas en sus estados financieros, o cuando reclasifique partidas en sus

estados financieros. Una entidad cuyos estados financieros cumplan las NIIF efectuará, en

las notas, una declaración, explícita y sin reservas, de dicho cumplimiento. Una entidad no

señalará que sus estados financieros cumplen con las NIIF a menos que satisfagan todos

los requerimientos de éstas. Se presume que la aplicación de las NIIF, acompañada de

información adicional cuando sea preciso, dará lugar a estados financieros que

proporcionen una presentación razonable. Al elaborar los estados financieros, la gerencia

evaluará la capacidad que tiene una entidad para continuar en funcionamiento. Una entidad

elaborará los estados financieros bajo la hipótesis de negocio en marcha, a menos que la

gerencia pretenda liquidar la entidad o cesar en su actividad, o bien no exista otra

alternativa más realista que proceder de una de estas formas. Cuando la gerencia, al

realizar esta evaluación, sea consciente de la existencia de incertidumbres importantes,

relativas a eventos o condiciones que puedan aportar dudas significativas sobre la

posibilidad de que la entidad siga funcionando normalmente, procederá a revelarlas en los

estados financieros. Una entidad presentará por separado cada clase significativa de

partidas similares. Una entidad presentará por separado las partidas de naturaleza o función

distinta, a menos que no tengan importancia relativa. Una entidad no compensará activos

30

con pasivos o ingresos con gastos a menos que así lo requiera o permita una NIIF. Una

entidad presentará un juego completo de estados financieros (incluyendo información

comparativa) al menos anualmente. A menos que las NIIF permitan o requieran otra cosa,

una entidad revelará información comparativa respecto del periodo anterior para todos los

importes incluidos en los estados financieros del periodo corriente. Una entidad incluirá

información comparativa para la información de tipo descriptivo y narrativo, cuando esto

sea relevante para la comprensión de los estados financieros del periodo corriente. Cuando

la entidad modifique la presentación o la clasificación de partidas en sus estados

financieros, también reclasificará los importes comparativos, a menos que resulte

impracticable hacerlo. Una entidad identificará claramente los estados financieros y los

distinguirá de cualquier otra información publicada en el mismo documento. La NIC 1

requiere que una entidad presente, en el estado de cambios en el patrimonio, todos los

cambios en el patrimonio que proceden de los propietarios. Todos los cambios en el

patrimonio que no proceden de los propietarios (es decir en el resultado integral) se

requiere que se presenten en un estado del resultado integral o en dos estados (un estado

del resultado separado y un estado del resultado integral). Los componentes del resultado

integral no está permitido que se presenten en el estado de cambios en el patrimonio. Una

entidad reconocerá todas las partidas de ingreso y gasto de un periodo en el resultado a

menos que una NIIF requiera o permita otra cosa. En las notas:

(a) presentará información acerca de las bases para la preparación de los estados

financieros, y sobre las políticas contables específicas utilizadas de acuerdo con los

párrafos 117 a 124;

(b) revelará la información requerida por las NIIF que no haya sido incluida en otro lugar

de los estados financieros; y

31

(c) proporcionará información que no se presenta en ninguno de los estados financieros,

pero que es relevante para entender a cualquiera de ellos. Siempre que tengan un efecto

significativo sobre los importes reconocidos en los estados financieros, una entidad

revelará, en el resumen de las políticas contables significativas o en otras notas, los juicios,

diferentes de aquéllos que impliquen estimaciones (véase el párrafo 125), que la gerencia

haya realizado en el proceso de aplicación de las políticas contables de la entidad. Una

entidad revelará información sobre los supuestos realizados acerca del futuro y otras

causas de incertidumbre en la estimación al final del periodo sobre el que se informa, que

tengan un riesgo significativo de ocasionar ajustes significativos en el valor en libros de

los activos o pasivos dentro del periodo contable siguiente. Una entidad revelará

información que permita que los usuarios de sus estados financieros evalúen los objetivos,

las políticas y los procesos que ella aplica para gestionar el capital. Una entidad revelará

información adicional sobre instrumentos financieros con opción de venta clasificados

como patrimonio neto.

32

Capítulo 3

La realización de una investigación exige, una vez delimitado el marco teórico que

sustentará la misma, delimitar la metodología de la investigación que permitirá llevar a

feliz término el desarrollo del estudio. Una correcta orientación metodológica permitirá

cumplir con los objetivos planteados al principio de la tesis, así como arribar a acertadas

las conclusiones. Para la presente investigación serán tenidos en cuenta los criterios

metodológicos de los autores Hernández, Fernández y Baptista, compilados en su libro

Metodología de la Investigación del año 2003.

3.1. Problema de investigación

Según los autores recién mencionados, plantear el problema de investigación significa

enfocar con mayor precisión la idea de investigación. Para el presente estudio, el problema

de investigación quedó definido de la siguiente forma: ¿Qué estrategia se podría aplicar en

la gestión financiera que genere la creación de valor y la maximización de la utilidad en la

Fábrica de CONOS CAMPEÒN S.A, de la ciudad de Guayaquil, durante el año 2016?

3.2. Objetivo de investigación

Acorde a los planteamientos de Hernández et. al. (2003), los objetivos de la

investigación deben ser expresados de una manera concisa, de modo que evite posibles

confusiones durante el proceso investigativo.

Además, los mismos representan una guía para el desarrollo del estudio, motivo por el

cual deben estar presentes en el transcurso de la investigación para no perder de vista la

finalidad del estudio que estamos realizando. A continuación se exponen los objetivos de

investigación de la presente tesis:

33

3.3. Tipo de investigación

Acorde a los criterios de Hernández et. Al. (2013), los tipos de investigación que

podemos emplear son:

1) Estudios Exploratorios.

2) Estudios Descriptivos.

3) Estudios Correlaciónales.

4) Estudios Explicativos.

Como se planteó en la introducción del presente trabajo, el estudio tendrá un carácter

descriptivo, pues se realizará una recolección de datos para analizar la situación actual y

factibilidad del negocio, y se describirán los componentes que deberán estar incluidos en el

plan estratégico a seguir.

Los estudios descriptivos “buscan especificar las propiedades, las características y los

perfiles importantes de personas, grupos, comunidades o cualquier fenómeno que se

someta a un análisis” (Hernández et al, 2003, p 115-117). La metodología de

investigación descriptiva es “una forma de estudio para saber quién, dónde, cuándo, cómo

y porqué del sujeto del estudio. En otras palabras, la información obtenida en un estudio

descriptivo explica perfectamente las características propias de ciertos grupos”

(Namakforoosh, 2005:91) Con base en los datos obtenidos de la población mediante

cuestionarios, encuestas y observación directa, se puede identificar el perfil de individuos,

porcentajes respecto a factores demográficos y socioeconómicos.

“El propósito primario de la investigación descriptiva, es proporcionar la mejor

definición del estatus o características de un fenómeno o situación” (Johnson, 2008:366).

34

El enfoque no está en establecer una relación causa efecto, sino en describir las variables

que existen en una situación dada y en, algunas veces, en el cómo describir las relaciones

que existen entre las distintas variables.

a) Objetivo: Se buscará detectar los elementos que se tiene en cuenta en la toma de

decisiones económicas-financieras mediante el uso de un cuestionario como

instrumento de recolección de datos, diseñado en función de las necesidades y tipo de

investigación del presente proyecto. Las preguntas del cuestionario tendrán como

propósito determinar las debilidades en este importante proceso.

b) Población: La población o universo se refiere al conjunto para el cual serán válidas

las conclusiones que se obtengan: a los elementos o unidades (personas, instituciones

o cosas) a las cuales se refiere la investigación. La población está conformada por dos

grupos de sujetos: funcionarios de la Fábrica de Conos Campeón S.A. y expertos en

el área de planificación estratégica financiera.

c) Muestra: La muestra estará conformada por 5 funcionarios y por 4 expertos.

d) Elaboración de cuestionario y entrevista: Preparar ambos instrumentos

considerando factores cuantitativos y cualitativos, definiendo las preguntas de la

forma más clara, de modo que se elimine la posibilidad de generar distintas

interpretaciones.

El uso de la investigación descriptiva en la presente tesis se hará mediante la

implementación de un cuestionario a funcionarios y entrevista con expertos, lo cual

ayudará a identificar las actitudes, creencias y opiniones de ambas partes fundamentales de

la ecuación de factores internos - externos.

35

3.4. Diseño de investigación

El diseño de investigación es el plan para responder a los objetivos de la investigación.

De acuerdo con Hernández, et al (2003), existen dos clasificaciones para el diseño de

investigación las cuales son: Investigación experimental y no experimental.

Dentro de los diseños experimentales se encuentran: el experimento puro, el pre

experimento y el cuasi experimento. En el caso de los diseños no experimentales

encontramos: el transversal, donde se ubican los estudios exploratorios, descriptivos y

correlaciónales/causales; y el longitudinal, dedicado a estudios de tendencia, de evolución

o de panel. (Hernández et al, 2003).

Para este estudio se realizará un diseño no experimental pues no serán manipuladas las

variables deliberadamente. Lo anterior significa que serán observados los fenómenos tal y

como se dan en su contexto natural. Este proyecto desarrollará este diseño, porque se

pretende conocer las percepciones del mercado, sin alterar ninguna de las variables

existente en el contexto.

Por otro lado, se propone un diseño transversal. Una vez determinado que el diseño es

no experimental, se elige que será transversal, pues se “recolectan datos en un sólo

momento, en un tiempo único. Su propósito es describir variables y analizar su

interrelación en un momento dado” (Hernández et al, 2003). En este sentido, el presente

diseño será transversal teniendo en cuenta que solo se aplicará una vez el instrumento de

investigación para recolectar la información.

3.5. Selección de la muestra

Para la selección de la muestra se definen:

36

1. Los sujetos sobre los cuales será la recolección de datos: funcionarios de la

Fábrica de Conos Campeón.

2. La delimitación de la población consiste en determinar el conjunto de los casos

con ciertas especificaciones: funcionarios de la Fábrica de Conos Campeón

que tiene conocimiento de la situación económica-financiera de la entidad.

3. El tipo de la selección de la muestra consiste en determinar si es una muestra

probabilística o no probabilística.

4. La muestra será probabilística porque todos los elementos tendrán la misma

probabilidad de ser elegidos.

5. El tamaño de la muestra se determinará de forma intencional hasta que se

sature la información.

3.6. Recolección de datos

Acorde a los criterios de Hernández et al. (2003), esta etapa consiste en recolectar los

datos que sean pertinentes a la investigación, para lo cual se llevan a cabo actividades

como:

1) Seleccionar el instrumento de recolección de los datos, debe ser válido y

confiable.

2) Aplicar el instrumento o método para recolectar los datos.

3) Preparar registros, observaciones y mediciones obtenidas.

37