factura electrónica en operaciones de comercio exterior · 2016-04-20 · reglas para exportación...

TRANSCRIPT

Factura Electrónica en Operaciones de Comercio Exterior

Emplear la factura electrónica en operaciones de comercio exterior.

Emplear el identificador (TaxID) en la factura electrónica.

Exportador México RFC (Registro Federal

de Contribuyentes)

Importador en EUA y Canadá TaxID, (TIN / BN )

Verificar la existencia del TIN y BN por parte de la administración tributaria en EU y Canadá.

Posibilidad de verificar la factura electrónica por parte de la autoridad tributaria norteamericana y canadiense.

Brindar acceso a la información de la factura electrónica mexicana a las administraciones tributarias en EU y Canadá.

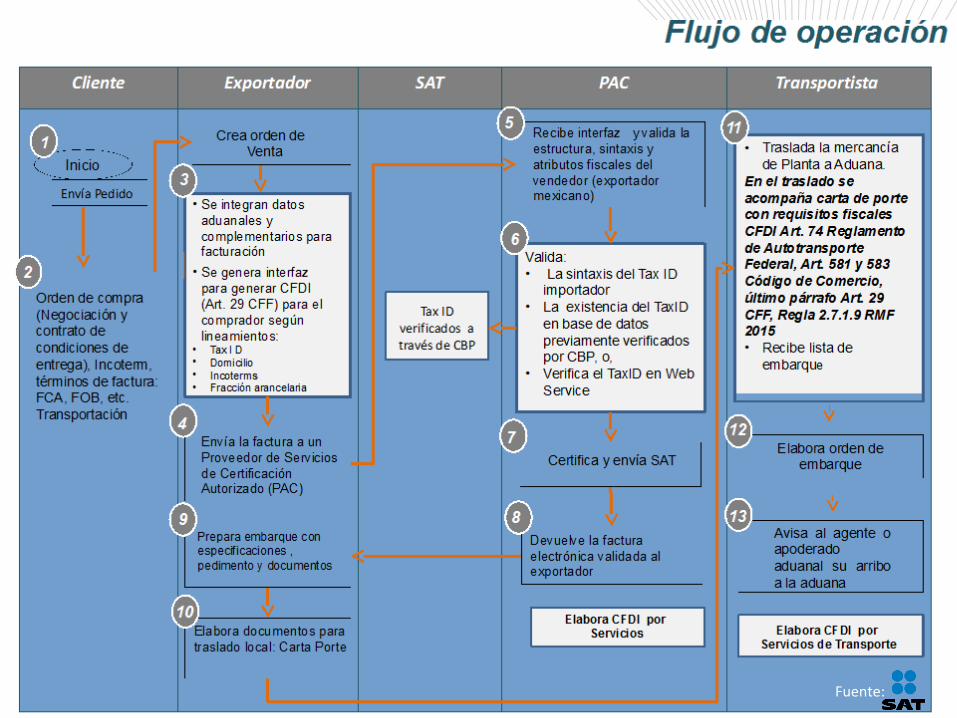

Factura Electrónica en operaciones de comercio exterior

Fuente:

Estructura del comercio exterior en México Enero-Diciembre 2014

Operaciones de exportación definitivas de México al mundoEnero-Diciembre 2014

Fuente: BANXICO, INEGI, SAT y SE

Fuente:

Información encontrada en documentos elaborados para comercio exterior no vinculada con factura electrónica.

PedimentoCOVE

Proforma

Factura electrónica

Información Desvinculada

Fuente:

Fuente:

Fuente:

Información que se verificará

La existencia del Exportador RFC

Transacción de operación Status actual de la factura vigente Fecha de la operación Folio Fiscal

El país importador verificará en la herramienta de consulta

habilitada por el SAT

El país importador verificará en la herramienta de consulta

habilitada por el SAT

La existencia del Importador

Verificación del TAX ID TIN BN ITN

Fuente:

Información estructurada, consistente, homogénea y estandarizada.

Disponibilidad de las transacciones.

Consulta en línea para verificar la validez de la factura electrónica.

Certeza de que las operaciones comerciales nacionales e internacionales se realizan con entes jurídicos reales.

Se refuerza la seguridad de América del Norte

mediante un mejor control del tráfico de

mercancías y de la identidad de los participantes

en las operaciones de exportación / importación.

Disminución de riesgos de falsificación,

manipulación, simulación y evasión.

Beneficios

Fuente:

Acuerdo entre los Estados Unidos Mexicanos y los Estados Unidos de América para el Intercambio de Información Tributaria. Facilitar el intercambio de información entre los espacios contratantes en relación con la determinación y recaudación de impuestos, a fin de prevenir, dentro de sus respectivas jurisdicciones, la evasión y el fraude en materia tributaria y desarrollar mejores fuentes de información en esta materia. Objeto Memorándum de Cooperación entre la Agencia de Servicios Fronterizos de Canadá y el Servicio de Administración Tributaria de los Estados Unidos Mexicanos. Asegurar el movimiento eficiente y seguro de bienes a través de las fronteras canadienses y mexicanas, enfocándose en los siguientes objetivos estratégicos:

a)armonizar y modernizar los procesos aduaneros y los requisitos de datos en la mayor medida posible; b)facilitar el comercio ferroviario y/o carretero; e c)incrementar la colaboración en temas de análisis de riesgo y aplicación de la ley.

Instrumento legal para el desarrollo del Proyecto

EUA

Objeto

Objeto

Canadá

Fuente:

Fuente:

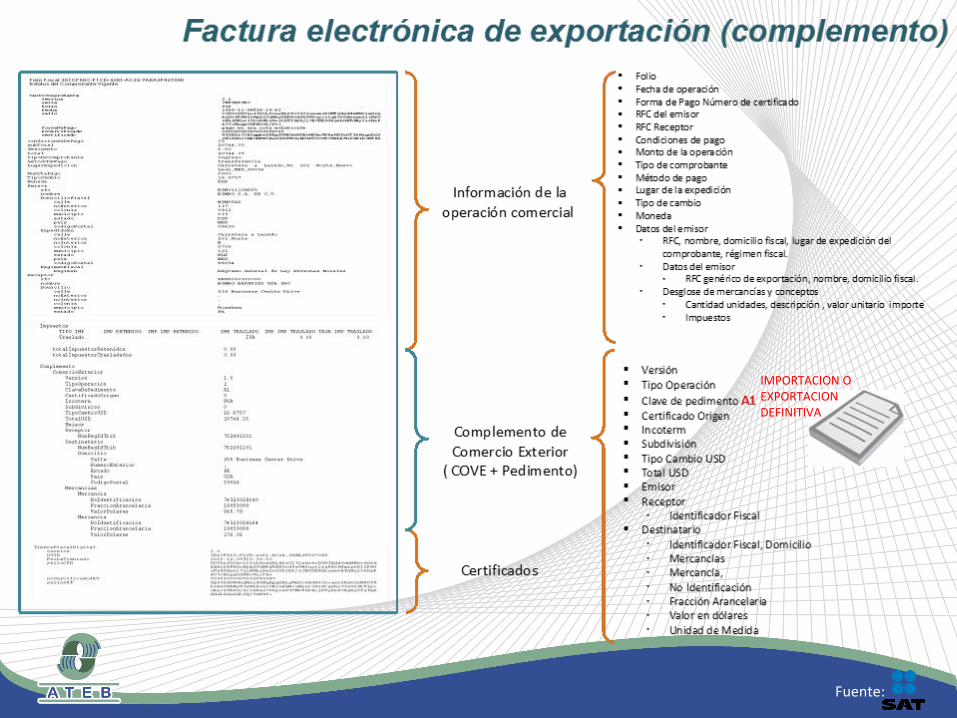

IMPORTACION O EXPORTACION DEFINITIVA

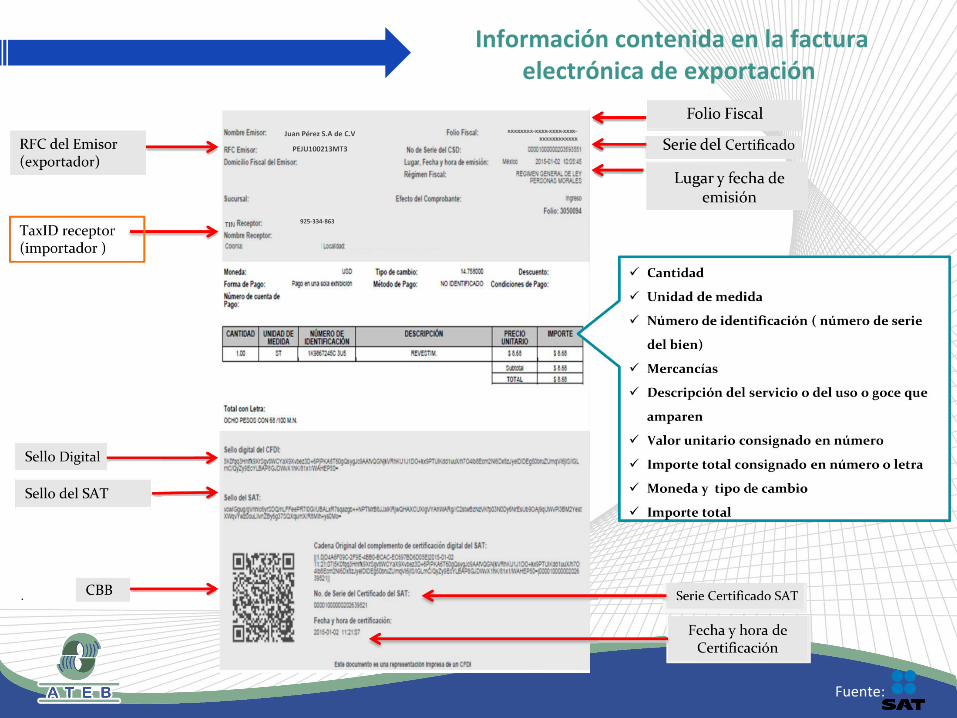

Información contenida en la factura electrónica de exportación

Fuente:

Reglas para Exportación de Mercancías en definitiva

Resolución Miscelánea Fiscal 23 de diciembre del 2015

Adición regla:3.1.35.

Para los efectos de los artículos 36 y 36-A, fracción II, inciso a), de la Ley, quienes exporten mercancías en definitiva con la clave de pedimento “A1”, del Apéndice 2 del Anexo 22, deberán asentar en el pedimento de exportación correspondiente, el numero o números de folio fiscal del o de los CFDI. Para efectos de la regla 1.9.18., se deberá transmitir la información que corresponda contenida en el CFDI. Al CFDI emitido conforme los artículos 29 y 29-A del Código a que se refiere la presente regla, se deberán incorporar los datos contenidos en el complemento que al efecto publique el SAT en su página de Internet www.sat.gob.mx, en términos de la regla 2.7.1.22, de la RMF. Lo dispuesto en la presente regla también será aplicable, en el caso de las operaciones que se tramiten mediante pedimentos de rectificación conforme a las disposiciones jurídicas aplicables.

Fuente:

Reglas para Exportación de Mercancías en definitiva

Adición Regla : 3.1.36.

Para los efectos del artículo 81 de la Ley, en los casos a que se refiere la regla 3.1.35, los exportadores, así como los agentes o apoderados aduanales, cuando actúen por cuenta de aquellos, al determinar las contribuciones aplicables, deberán verificar que el número o números de folio fiscal del CFDI, corresponda al que aparece en la respectiva página de Internet del SAT.

Adición Regla: Complemento de CFDI en exportación de mercancías en definitiva. 2.7.1.22. Para los efectos del artículo 29, último párrafo del CFF en relación con lo dispuesto por la regla 3.1.36 de las Reglas Generales de Comercio Exterior, al CFDI que se emita con motivo del pedimento “A1”, del Apéndice 2 del Anexo 22 de las citadas Reglas Generales, deberá incorporársele el Complemento que al efecto publique el SAT en su portal.En el citado complemento se deberá incluir el identificador fiscal del país de residencia para efectos fiscales del receptor del CFDI y en su caso del destinatario de la mercancía, o del identificador específico para cada país, que al efecto determine el SAT en su portal.

Fuente:

Reglas para Exportación de Mercancías en definitiva

Miércoles 27 de enero de 2016 DIARIO OFICIAL (Cuarta Sección) ----------------------------------------------------------------------------------------------------------------------REGLAS Generales de Comercio Exterior para 2016 y sus anexos Glosario de Definiciones y Acrónimos, y 1. (Continúa en la Quinta Sección)________________________________________________________________________

Artículo transitorioÚnico. La presente resolución entrará en vigor al día siguiente de su publicación en el DOF, con excepción de lo siguiente:III. Lo dispuesto en las reglas 3.1.35. y 3.1.36., entrarán en vigor a partir del 1º de julio de 2016.

Fuente:

Comercio Exterior

Catálogos

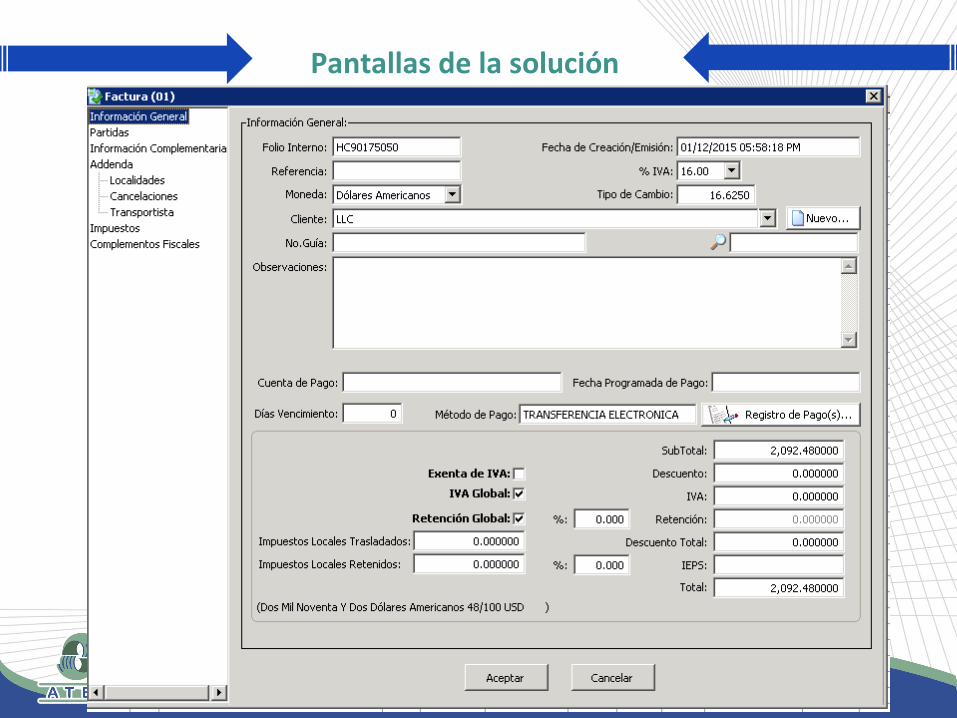

Pantallas de la solución

Pantallas de la solución

Pantallas de la solución

Pantallas de la solución

Pantallas de la soluciónEsquema del XML

Gracias por su atención