facilidades para las micro, pequeÑas y...

TRANSCRIPT

FACILIDADES PARA LAS MICRO,

PEQUEÑAS Y MEDIANAS

EMPRESAS - MIPYME

FORMACIÓN Y DESARROLLO DE LAS MICRO, PEQUEÑAS Y MEDIANAS EMPRESAS

Los micro, pequeños y medianos

empresarios tienen una gran oportunidad

de contribuir al crecimiento económico

del país.

Además, pueden ayudar a superar los

problemas nacionales y alcanzar el bien

común, ejerciendo un papel activo como

ciudadanos.

Un primer paso es la formalización de su

empresa y sus trabajadores.

FORMACIÓN Y DESARROLLO DE LAS MICRO, PEQUEÑAS Y MEDIANAS EMPRESAS

Para facilitar la formalización de las MYPE se aprobó

Ley 28015(julio del 2003), luego fue integrada por

el D.L. 1086(agosto 2008) y últimamente modificada

por la Ley 30056(incorpora medianas empresas-

MIPYME) con una serie de beneficios.

Asimismo, la SUNAT ha puesto a su disposición

diversas facilidades para el cumplimiento

de sus obligaciones tributarias.

LOS RETOS DE LAS MIPYME

•Reconocer y asumir que organizados

pueden lograr sus metas propuestas.

•Establecerse en la formalidad para

lograr ventajas frente a la competencia

desleal.

•Ingresar a los nuevos espacios de

comunicación.

•Analizar el entorno para encontrar

nuevas y mejores oportunidades.

•Ser innovadores y competitivos.

•Observar nuevos mercados globales.

DEFINICIÓN DE MIPYME

La Micro y Pequeña Empresa (MYPE) es la

unidad económica constituida por una

persona natural o jurídica, bajo cualquier

forma de organización o gestión empresarial

contemplada en la legislación vigente, que

tiene como objeto desarrollar actividades de

extracción, transformación, producción,

comercialización de bienes o prestación de

servicios.

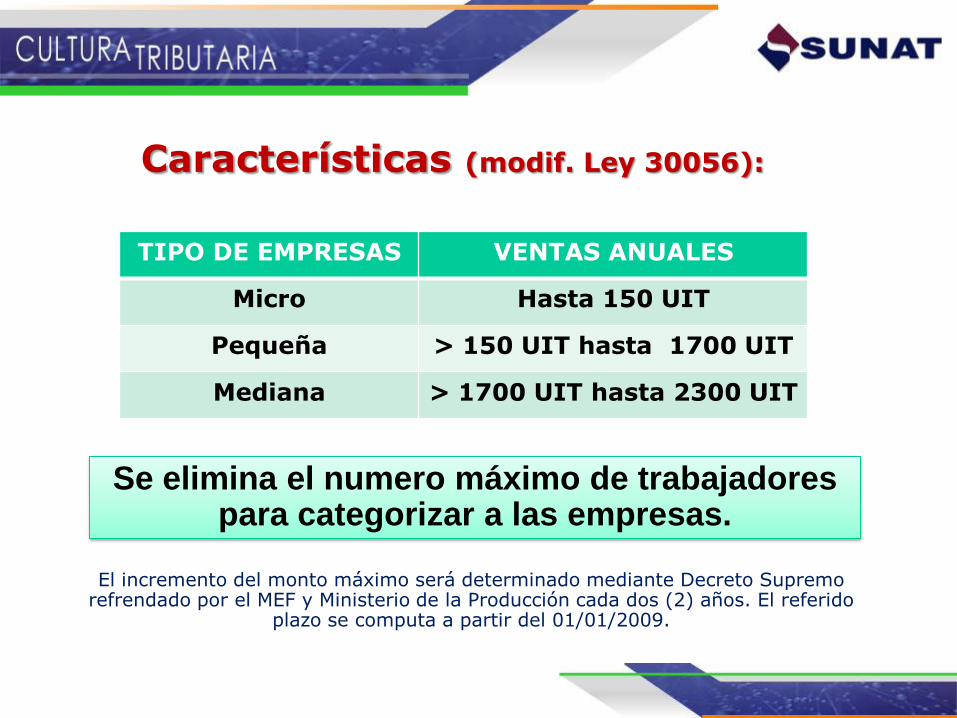

Características (modif. Ley 30056):

El incremento del monto máximo será determinado mediante Decreto Supremo refrendado por el MEF y Ministerio de la Producción cada dos (2) años. El referido

plazo se computa a partir del 01/01/2009.

TIPO DE EMPRESAS VENTAS ANUALES

Micro Hasta 150 UIT

Pequeña > 150 UIT hasta 1700 UIT

Mediana > 1700 UIT hasta 2300 UIT

Se elimina el numero máximo de trabajadores para categorizar a las empresas.

• El Régimen de Promoción y Formalización de las MYPES se aplica a todos los trabajadores sujetos al régimen laboral de la actividad privada, que presten servicios en las Micro y Pequeñas Empresas, así como a sus conductores y empleadores.

• Los trabajadores contratados al amparo de la legislación anterior se continuarán rigiendo por las normas vigentes al momento de su celebración.

RÉGIMEN LABORAL DE LAS MYPES

VENTAJAS Y BENEFICIOS DE LA LEY DE MYPES

MICRO EMPRESA

Remuneración Mínima Vital (RMV)

Jornada de trabajo de 8 horas

Descanso semanal y en días feriados

Remuneración por trabajo en sobretiempo

Cobertura de seguridad social en Salud a través

del SIS (SEGURO INTEGRAL DE SALUD)

Cobertura Previsional

Indemnización por despido de 10 días de

remuneración por año de servicios ( con un tope

de 90 días de remuneración)

PEQUEÑA EMPRESA

Remuneración Mínima Vital (RMV)

Jornada de trabajo de 8 horas

Descanso semanal y en días feriados

Remuneración por trabajo en sobretiempo

Cobertura de seguridad social en salud a

través del ESSALUD

Indemnización por despido de 20 días de

remuneración por año de servicios (con

un tope de 120 días de remuneración)

Cobertura Previsional

Cobertura de Seguro de Vida y Seguro

Complementario de Trabajo de Riesgo

(SCTR)

Descanso vacacional 15 días calendarios

CONTINÚA

RÉGIMEN LABORAL DE LA MICRO Y PEQUEÑA EMPRESA

RÉGIMEN LABORAL DE LA MICRO Y PEQUEÑA EMPRESA

Derecho a percibir 2 gratificaciones al año

(Fiestas Patrias y Navidad)

Derecho a participar en las utilidades de la

empresa

Descanso vacacional 15 días calendarios

Derecho a la compensación por tiempo de

Servicios (CTS) equivalente a 15 días de

remuneración por año de servicio con tope

de 90 días de remuneración.

Derechos colectivos según las normas del

Régimen General de la actividad privada.

PEQUEÑA EMPRESA MICRO EMPRESA

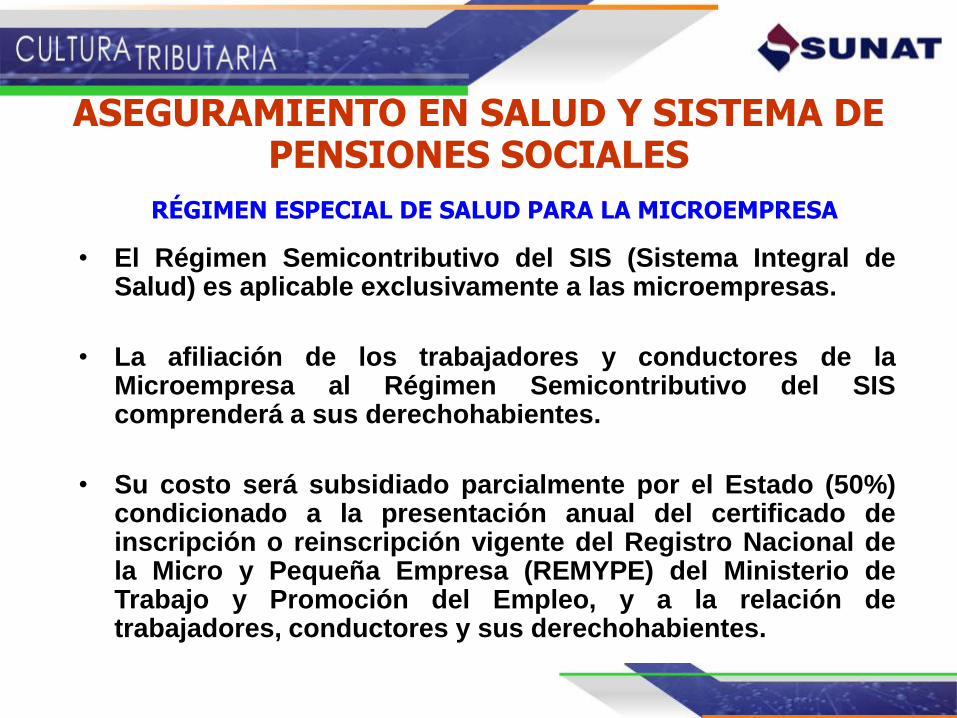

ASEGURAMIENTO EN SALUD Y SISTEMA DE PENSIONES SOCIALES

• El Régimen Semicontributivo del SIS (Sistema Integral de Salud) es aplicable exclusivamente a las microempresas.

• La afiliación de los trabajadores y conductores de la Microempresa al Régimen Semicontributivo del SIS comprenderá a sus derechohabientes.

• Su costo será subsidiado parcialmente por el Estado (50%) condicionado a la presentación anual del certificado de inscripción o reinscripción vigente del Registro Nacional de la Micro y Pequeña Empresa (REMYPE) del Ministerio de Trabajo y Promoción del Empleo, y a la relación de trabajadores, conductores y sus derechohabientes.

RÉGIMEN ESPECIAL DE SALUD PARA LA MICROEMPRESA

ASEGURAMIENTO EN SALUD Y SISTEMA DE PENSIONES SOCIALES

SISTEMA DE PENSIONES SOCIALES

• Se crea el Sistema de Pensiones Sociales, de carácter voluntario, para los trabajadores y conductores de la microempresa.

• Se crea la Cuenta Individual del Afiliado al Sistema de Pensiones Sociales en la cual se registrarán sus aportes y la rentabilidad acumulados, la cual estará a cargo de una AFP, compañía de seguros o entidad bancaria.

• El Estado también está obligado a aportar al SISTEMA DE PENSIONES SOCIALES, lo que hará anualmente, por un monto equivalente a la suma de los aportes obligatorios mensuales realizados por los afiliados.

• Se crea el Registro Individual del afiliado al SISTEMA DE PENSIONES SOCIALES en la cual se registrarán sus aportes y la rentabilidad acumulados, la cual estará a cargo de la Oficina Nacional Previsional (ONP).

• Tienen derecho a percibir pensión de jubilación los afiliados cuando cumplan los sesenta y cinco (65) años de edad y hayan realizado efectivamente por lo menos trescientas (300) aportaciones al Fondo de Pensiones Sociales.

MODIFICACIONES CON LA

LEY 30056

MODIFICACIONES CON LA LEY 30056 PROMOCIÓN DE LA INICIATIVA PRIVADA

Con el objetivo apoyar e incentivar la iniciativa privada en servicios de capacitación, asistencia a las MIMYPE, se ha ampliado la regulación de capacitación que se brindara a estas ultimas, mediante la actuación conjunta de los Ministerios de Trabajo, de la Producción y de Educación (certificación a trabajadores y reconocimiento a las empresas especializadas en formación y capacitación). Se incluye a este beneficio a las medianas empresas.

Identificación y capacitación de la demanda laboral efectiva(V 03/07/2013)

MODIFICACIONES CON LA LEY 30056 NATURALEZA Y PERMANENCIA EN EL REGIMEN LABORAL ESPECIAL

Se ratifica el carácter permanente del régimen laboral y solo aplicable a micro y pequeña empresa.

PERDIDA DEL REGIMEN

Se retira el indicador el hecho superar el numero de trabajadores para la perdida del régimen especial, ahora la permanencia en el régimen solo depende del nivel de ventas anuales.

Además, se modificado de 1 a 3 años el periodo adicional de permanencia para las pequeñas empresas antes de pasar al régimen laboral que les corresponde. (V 03/07/2013)

MODIFICACIONES CON LA LEY 30056

Para las MIPYME:

La promoción de programas de adopción de sistemas de calidad.

La implementación y certificación en normas asociadas a la gestión de calidad de un producto o servicio para el cumplimiento de estándares nacionales e internacionales.

Sistemas de procesos de calidad (Artículo 12)

MODIFICACIONES CON LA LEY 30056

Acceso a Liquidez: Uso de la factura negociable

En toda operación de compra venta, prestación de servicios u otras modalidades contractuales en las que las MIPYME emitan facturas (electrónicas o físicas), deberán emitir la copia correspondiente al título valor Factura Negociable.

MODIFICACIONES CON LA LEY 30056

Administración de la REMYPE

•La administración de la REMYPE deberá pasar de MINTRA a SUNAT, en un plazo de 180 días calendarios (03/07/2013)

•La SUNAT realizará una evaluación (180 días) de las empresas transferidas en proceso de cambio de administración, luego publicara la lista de las empresas que no cumplen con los requisitos para permanecer en el régimen especial, dichas empresas tendrán un plazo de 60 calendarios para adecuarse a los requisitos del nuevo registro.

MODIFICACIONES CON LA LEY 30056

Vigencia de la Ley 28015

•Se prorroga por 3 años el régimen laboral especial de la microempresa creado con la Ley 28015 (terminaba 04 julio de 2013).

•Durante el tiempo de prorroga la microempresas, el trabajadores o conductores pueden acordar por escrito su acogimiento al régimen laboral regulado por el D. L.1086, el acuerdo debe presentarse a la autoridad administrativa de trabajo dentro de los 30 días de suscrito (caso contrario a partir de 05/07/2016 pasaran al régimen laboral general).

MODIFICACIONES CON LA LEY 30056

Acompañamiento Laboral

Tratamiento especial a las microempresas acogidas al régimen especial labora D. L. 1086, las inspecciones, fiscalizaciones deben ser carácter asesora, que promueva la formalidad laboral. Las infracciones leves deben contar con un plazo para la subsanación dentro la inspección(si reincide no aplica). Esta excepción rige por 3 años, desde el acogimiento al régimen especial. (Reglamentar)

También, se brindara información de la diversas modalidades de contratación laboral.

DISPOSICIONES TRIBUTARIAS

LEY 30056

DISPOSICIONES TRIBUTARIAS (LEY 30056) Régimen de Recuperación Anticipada del IGV

Anteriormente la norma indicaba, que los contrato de inversión tenia que contar con una Resolución Suprema que los apruebe, ahora la aprobación de un contrato de inversión se da con una Resolución Ministerial, esto quiere decir que solo basta la aprobación del Ministro del sector, del Primer Ministro y del Presidente de la República (D. L. 973).

La Ley 30056 indica que régimen de recuperación anticipada se goza a partir de la fecha de la solicitud de suscripción del Contrato de Inversión. Anteriormente alcanzaba a partir de la fecha de suscripción del Contrato de Inversión. (V 03/07/2013)

DISPOSICIONES TRIBUTARIAS (LEY 30056) Tratamiento Especial a las Microempresas en las Sanciones Previstas en el Art. 174 y 176 del C. T.

La Ley también indica, que por 3 ejercicios contados desde su inscripción en el REMYPE administrado por SUNAT, ésta no aplicará sanciones previstas en los numerales 1, 3, 5, 7 del Art. 174 y 9 del Art. 174 del C. T. cometidas desde su inscripcion, y siempre que subsanen la infraccion, de corresponder, en el plazo que fije la SUNAT.

DISPOSICIONES TRIBUTARIAS (LEY 30056)

INGRESOS BRUTOS

ANUALES

LIBROS Y REGISTROS

CONTABLES MINIMOS

(obligatorios)

LIBROS Y REGISTROS

CONTABLES

(siempre que este

obligados a llevar)

Hasta 150 UIT Registro de Ventas

Registro de Compras

Libro Diario Formato Simplificado

Desde 150 UIT Hasta 500 UIT

Libro Diario

Libro Mayor

Registro de Ventas

Registro de Compras

Mayor 500 UIT Hasta 1700 UIT

Libro de Inventarios y Balances

Libro Diario

Libro Mayor

Registro de Ventas

Registro de Compras

Mayor 1700 UIT Contabilidad Completa

•Libro de Retenciones incisos e) y f) del Art, 34 de la LIR.

•Registro de Activos Fijos.

•Registro de Costos.

•Registro de Inventario en Unidades Físicas.

•Registro de Inventario Permanente Valorizado

DISPOSICIONES TRIBUTARIAS (LEY 30056) Libros y Registros Contables en el R.G. (V 03/07/2013)

Las MIPYME del sector manufactura, tendrán derecho aun crédito tributario contra el lR equivalente al monto del gasto en capacitación siempre que no exceda del 1% de su planilla anual de trabajadores. Condiciones:

•La capacitación deberán estar comprendidas en una relación definida por PRODUCE y MEF en coordinación con MTPE.

•La capacitación debe ser prestada por personas jurídicas y estar dirigida a los trabajadores que se encuentren en planilla,

•La capacitación no debe otorgar grado académico.

•La capacitación debe realizarse en el país y su duración será establecida mediante Decreto Supremo.

•Los gastos de capacitación deben ser pagados en el ejercicio en el que devenguen.

•Las empresas deben comunicara la SUNAT la información que requiera en la forma, plazo y condiciones que establezca mediante Resolución de Superintendencia, del ejercicio que se aplica el beneficio tributario

DISPOSICIONES TRIBUTARIAS (LEY 30056)

Crédito por Gastos de Capacitación (01/01/2014)

DISPOSICIONES TRIBUTARIAS (LEY 30056)

Se ha modificado el inciso a3) del artículo 37 de la Ley del Impuesto a la Renta, Modificado por Decreto Legislativo N° 1124, referido a la deducción de gastos en investigación científica y tecnológica, estableciéndose que estos son deducibles aun cuando no estén vinculados al giro del negocio, siempre que cuenten con la calificación de las entidades públicas o privadas que al efecto señale el reglamento.

Gastos de Investigación Científica, Tecnológica e Innovación Tecnológica (V 01/01/2014).

DISPOSICIONES TRIBUTARIAS (LEY 30056)

Las MIPYME que se acojan a la utilización de la factura electrónica podrán realizar el pago mensual de sus obligaciones tributarias recaudadas por SUNAT en una fecha de vencimiento especial (cronograma mensual de BUC).

Acogimiento a la Factura Electrónica

DISPOSICIONES TRIBUTARIAS (LEY 30056)

Régimen Único Simplificado

Se incorpora en el RUS, regulado por el Decreto

Legislativo N° 937, a la Empresa de Responsabilidad Limitada - EIRL

REGÍMENES TRIBUTARIOS

Renta de Tercera Categoría

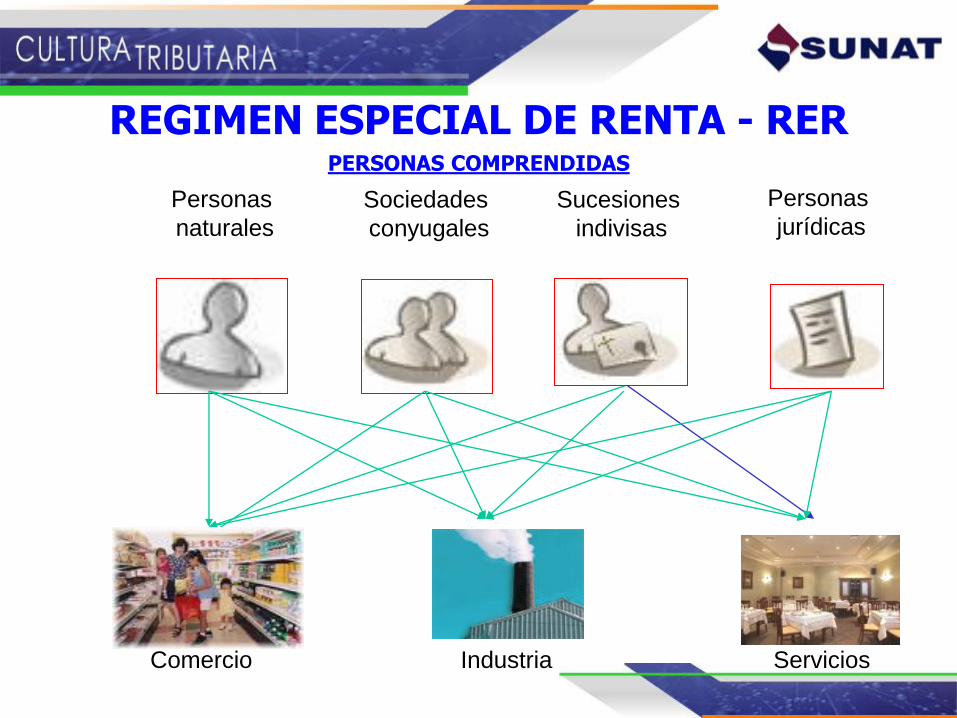

PERSONAS COMPRENDIDAS

Personas

naturales

Sociedades

conyugales

Sucesiones

indivisas

Personas

jurídicas

Comercio Industria Servicios

REGIMEN ESPECIAL DE RENTA - RER

PERSONAS NO COMPRENDIDAS

Cuando ...

Ventas Activos Compras

S/.525,000 S/.525,000 S/.126,000

Trabajadores

MAYOR A 10 10 Trabajadores

REGIMEN ESPECIAL DE RENTA - RER

PERSONAS NO COMPRENDIDAS

Realiza la siguientes

actividades:

Casinos y

Tragamonedas

Contratos de

construcción

Transporte de

carga

Notarios,

martilleros Org. Espectáculos

públicos

Venta de

inmuebles

Agencias

de viaje Terminales de

almacenamiento

Venta de

Combustible

REGIMEN ESPECIAL DE RENTA - RER

Médicos y

odontólogos Veterinarios

Actividades

jurídicas

Actividades

de contabilidad

Arquitectura

e ingeniería Informática

y conexas

Asesoramiento

empresarial

PERSONAS NO COMPRENDIDAS

Además las que realicen la siguientes actividades (CIIU):

REGIMEN ESPECIAL DE RENTA - RER

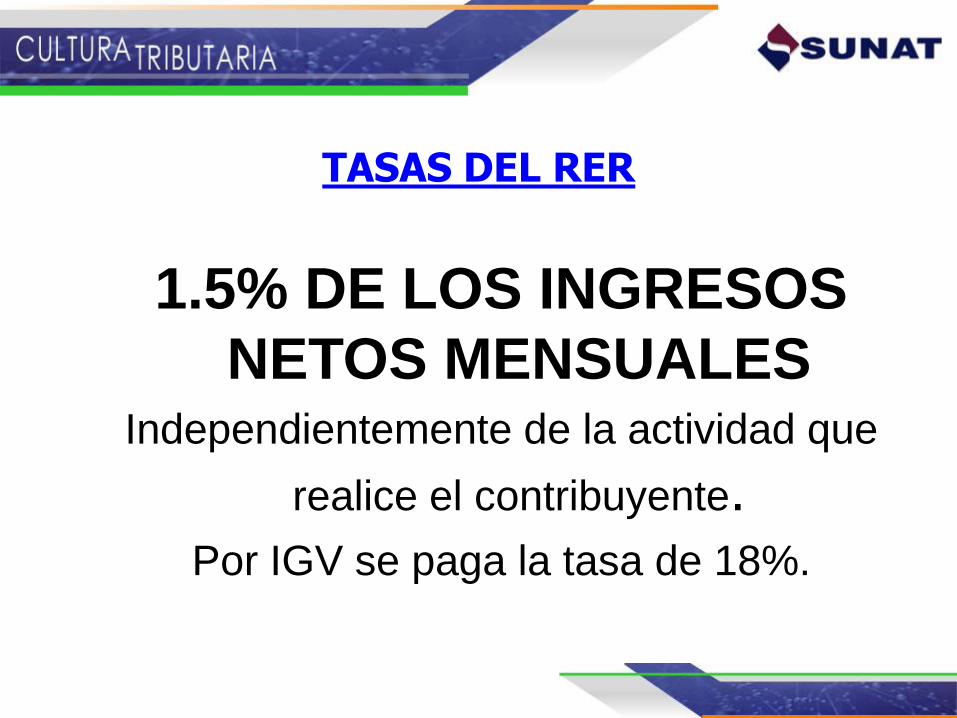

TASAS DEL RER

1.5% DE LOS INGRESOS

NETOS MENSUALES Independientemente de la actividad que

realice el contribuyente. Por IGV se paga la tasa de 18%.

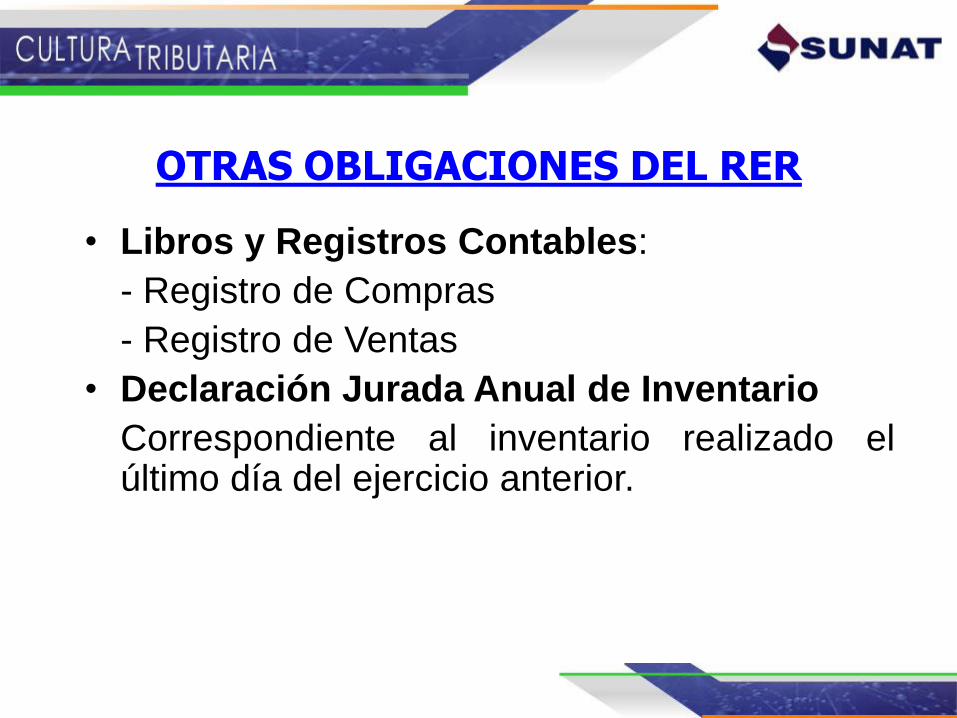

OTRAS OBLIGACIONES DEL RER

• Libros y Registros Contables:

- Registro de Compras

- Registro de Ventas

• Declaración Jurada Anual de Inventario

Correspondiente al inventario realizado el último día del ejercicio anterior.

VENTAJAS DEL RÉGIMEN ESPECIAL DE RENTA

Se paga una tasa única promocional por Impuesto a la Renta (1.5% de ingresos netos).

Sólo llevan dos registros contables.

Se pueden emitir facturas y/o comprobantes de pago que den derecho a crédito fiscal.

Incorporación al régimen en cualquier momento del año.

REGIMEN ESPECIAL DE RENTA - RER

Las Micro, Pequeña y Mediana Empresas pueden también estar comprendidas en este Régimen y elegir esta opción desde que inician sus actividades económicas ya sean Personas naturales o Personas Jurídicas es decir cuando estén constituidas como Empresas Individuales de Responsabilidad Limitada, Sociedades de Responsabilidad Limitada o Sociedades Anónimas respectivamente.

RÉGIMEN GENERAL DEL IMPUESTO A LA RENTA

VENTAJAS DEL RÉGIMEN GENERAL DE RENTA

Se puede desarrollar cualquier tipo de actividad sin ninguna restricción.

Se pueden emitir todo tipo de comprobantes de pago.

Se paga el IGV por las ventas, pero se puede deducir como crédito fiscal, todo el IGV pagado en las compras.

En caso se tengan pérdidas económicas en un año, se pueden arrastrar y/o compensar contra las utilidades de hasta cuatro años posteriores, en cuyo caso no se paga Impuesto a la Renta de Regularización.

NUEVO RUS

El Nuevo Régimen Único Simplificado es un régimen promocional de la pequeña y micro empresa (Decreto Legislativo N° 937 y modificado por el Decreto Legislativo N° 967).

Consiste en el pago de una cuota única en forma mensual, la cual se determinará sobre la base de la categoría en la cual se ubique el contribuyente.

RÉGIMEN PROMOCIONAL

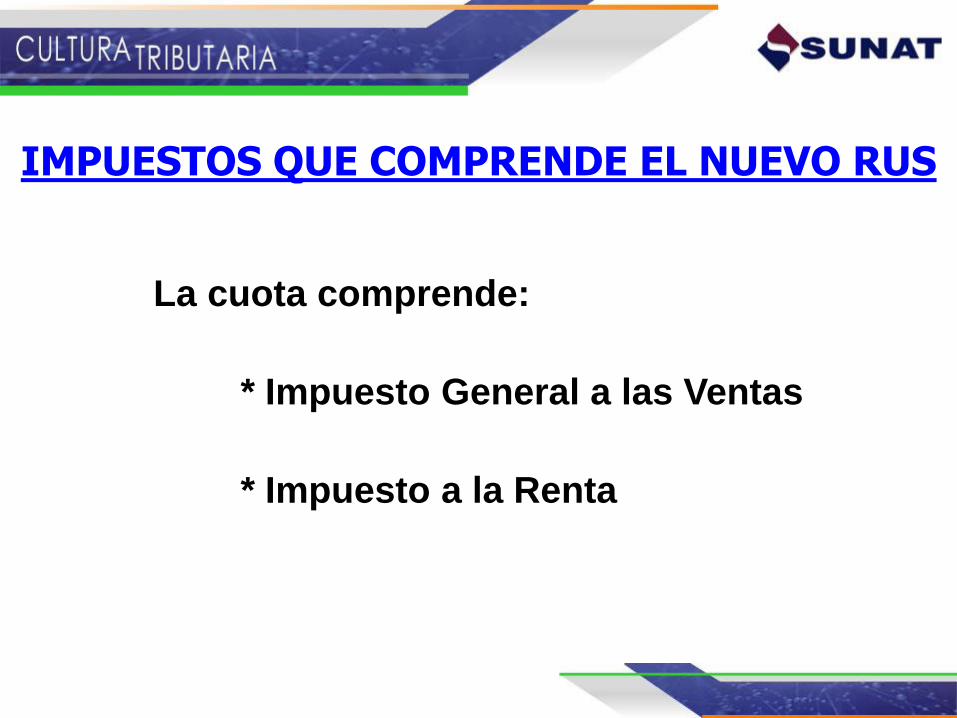

IMPUESTOS QUE COMPRENDE EL NUEVO RUS

La cuota comprende:

* Impuesto General a las Ventas

* Impuesto a la Renta

SUJETOS DEL NUEVO RUS

Están incluidos en este régimen las personas

naturales, las sucesiones indivisas y la empresa

de individual de responsabilidad limitada –EIRL

(ley 30056) domiciliadas en el país que:

a) Exclusivamente obtengan rentas por las actividades empresariales.

b) Las personas naturales no profesionales, domiciliadas en el país, que perciban rentas de cuarta categoría únicamente por sus actividades de oficio.

SUJETOS NO COMPRENDIDOS - NUEVO RUS

Cuando ...

Ventas Activos Compras 2 o más

Unidades

Económicas

Base Legal: Artículo 3° del Decreto Legislativo N° 937

PERSONAS NO COMPRENDIDAS - NUEVO RUS

Base Legal: Artículo 3° del Decreto Legislativo N° 937

Realicen las siguientes actividades:

Transporte de carga

Notarios,

martilleros, .....

Org. Espectáculos

públicos

Transporte de pasajeros Comercio exterior

Casinos y

Tragamonedas

PERSONAS NO COMPRENDIDAS - NUEVO RUS

Venta de

inmuebles

Terminales de

almacenamiento

Venta de

Combustible

Agencias

de viajes

Tampoco podrán acogerse quienes realicen las siguientes actividades:

Consignación Op. gravadas

con el ISC

Op. afectas

al IVAP

CATEGORÍAS

PARÁMETROS CUOTA

MENSUAL

(S/.)

Total ingresos

Brutos Mensuales

(Hasta S/.)

Total Adquisiciones

Mensuales (Hasta

S/.)

1 5,000 5,000 20

2 8,000 8,000 50

3 13,000 13,000 200

4 20,000 20,000 400

5 30,000 30,000 600

Base Legal: Artículo 7° del Decreto Legislativo N° 937

CATEGORÍAS Y CUOTA MENSUAL - NUEVO RUS

VENTAJAS DEL NUEVO RUS

Ubicarse en una categoría y pagar de acuerdo con su realidad económica.

No están obligados a presentar declaraciones (sólo efectúan pagos).

No están obligados a llevar libros contables.

No están obligados a presentar Declaración Jurada Anual del Impuesto a la renta de Tercera Categoría.

FACILIDADES Y CANALES

DE ATENCIÓN

1. 1. EXPORTA FÁCIL

Es un mecanismo promotor de exportaciones diseñado principalmente para el micro y pequeño empresario, mediante el cual podrá acceder a mercados internacionales. Para tal fin, la SUNAT ha simplificado sus procesos de trámite aduanero, permitiendo la exportación de sus mercancías desde la comodidad de su hogar, oficina o cabina de Internet, de una forma simple, económica y segura.

BENEFICIOS DEL EXPORTA FÁCIL

•Exportar desde cualquier punto de nuestro país.

•Colocar sus productos en otros países.

•Un trámite aduanero: gratuito, ágil y sencillo.

•Reducción de tarifas y tiempos de llegada

(SERPOST).

•Participación en ferias internacionales

•EXPORTA FÁCIL es un servicio que contribuye

con los Micro y Pequeños Empresarios

permitiéndole tener nuevas oportunidades de

negocio.

¿QUÉ SE NECESITA PARA EXPORTAR POR

MEDIO DE ESTE MECANISMO?

• Contar con el RUC y Clave SOL, con ellos puedes acceder al Exporta Fácil.

• Tener una mercancía a exportar. • Tener un cliente en el extranjero. • Llenar la Declaración Exporta Fácil (DEF), y • Presentar la mercancía en las oficinas de

SERPOST.

PROCESO ANTERIOR PROCESO ACTUAL

- Tiempo máximo 16 días hábiles.

- Frecuente presencia física del solicitante.

- Seguimiento: Presencial y/o telefónico.

- Uso de formatos de constitución sugeridos

- Consignación de información permanente.

- Tramitación de RUC y de la Clave SOL en

forma presencial en SUNAT.

- Mayores posibilidades de error en

digitación.

- Uso mínimo de TIC’s

- Tiempo máximo 72 Horas.

- Presencia física mínima del solicitante.

- Seguimiento en línea.

- Uso de formatos de constitución

aprobados por SUNARP

- Consignación de información al inicio.

- Generación virtual del RUC y entrega de

Clave SOL en Notaría.

- Minimización de errores en digitación.

- Uso frecuente de TIC’s (Firma Digital,

código de barras, generación virtual de

RUC por un web service, etc),

2. CONSTITUCIÓN DE EMPRESAS EN LÍNEA

Portal de Servicios al ciudadano y empresas

CONSTITUCIÓN DE EMPRESAS EN LÍNEA

Portal de Servicios al ciudadano y empresas

Notaría

Ingresan al PSCE, remiten minuta y

van a Notaría

Captura datos de inscripción de Empresa

Notaría remite virtual y

físicamente información a

Registros Públicos

Registrador califica, captura el veredicto y

firma el Registro. Servicio Web de

Inscripción al RUC

SUNARP remite

virtualmente información a

SUNAT

SUNAT remite RUC a incorporar al Asiento de

Inscripción

Número RUC se inserta en Anotación de Inscripción y RRPP

remite este documento a la Notaría.

ANOTACIÓN DE INSCRIPCIÓN

ESCRITURA PÚBLICA

ANOTACIÓN DE INSCRIPCIÓN

CLAVE SOL

Notario entrega Anotación de

Inscripción y Clave SOL

RENIEC verifica los DNI

Se complementa información por

SUNAT VIRTUAL para ACTIVAR el número de RUC

SUNAT Virtual

RUC activo

MUCHAS GRACIAS