evolución de las redes de futuro y nuevos modelos de negocio

TRANSCRIPT

Smart grids y nuevos modelos de negocio

Energia Jardunaldiak 2015

Unai Castro Legarza Cátedra de Energía de Orkestra-IVC. Universidad de Deusto

www.orkestra.deusto.es 2015.11.04

2

ÍNDICE

1- FACTORES DE CAMBIO

2- SMART GRID

3- MODELOS DE NEGOCIO

4- FACTORES DE ÉXITO

5- CONCLUSIONES

3

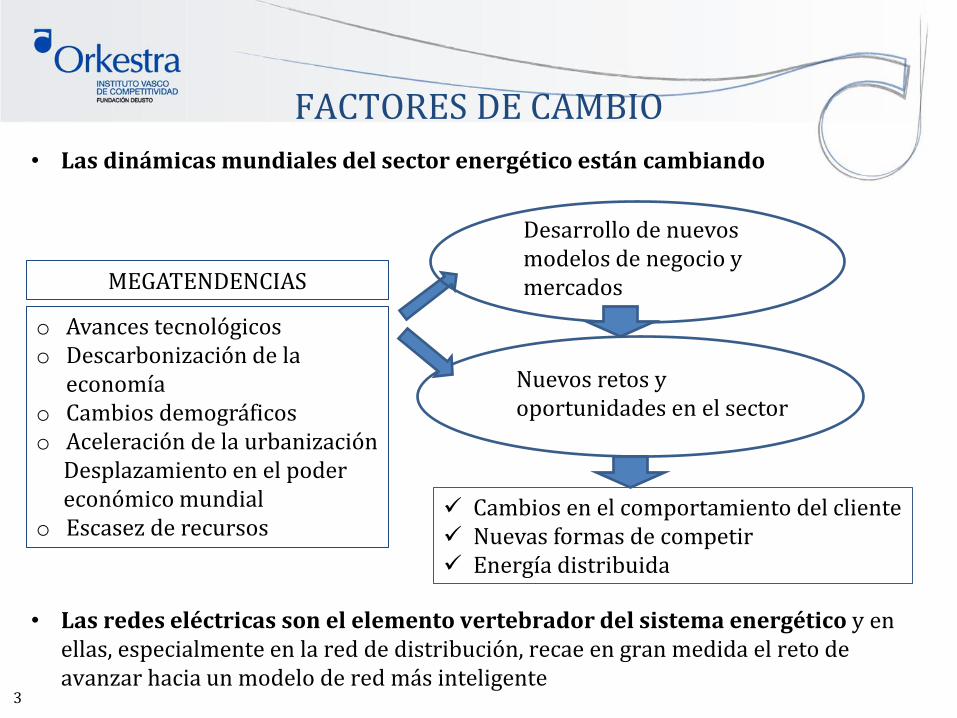

FACTORES DE CAMBIO

• Las dinámicas mundiales del sector energético están cambiando

• Las redes eléctricas son el elemento vertebrador del sistema energético y en ellas, especialmente en la red de distribución, recae en gran medida el reto de avanzar hacia un modelo de red más inteligente

o Avances tecnológicos o Descarbonización de la

economía o Cambios demográficos o Aceleración de la urbanización

Desplazamiento en el poder económico mundial

o Escasez de recursos

MEGATENDENCIAS

Desarrollo de nuevos modelos de negocio y mercados

Nuevos retos y oportunidades en el sector

Cambios en el comportamiento del cliente Nuevas formas de competir Energía distribuida

4

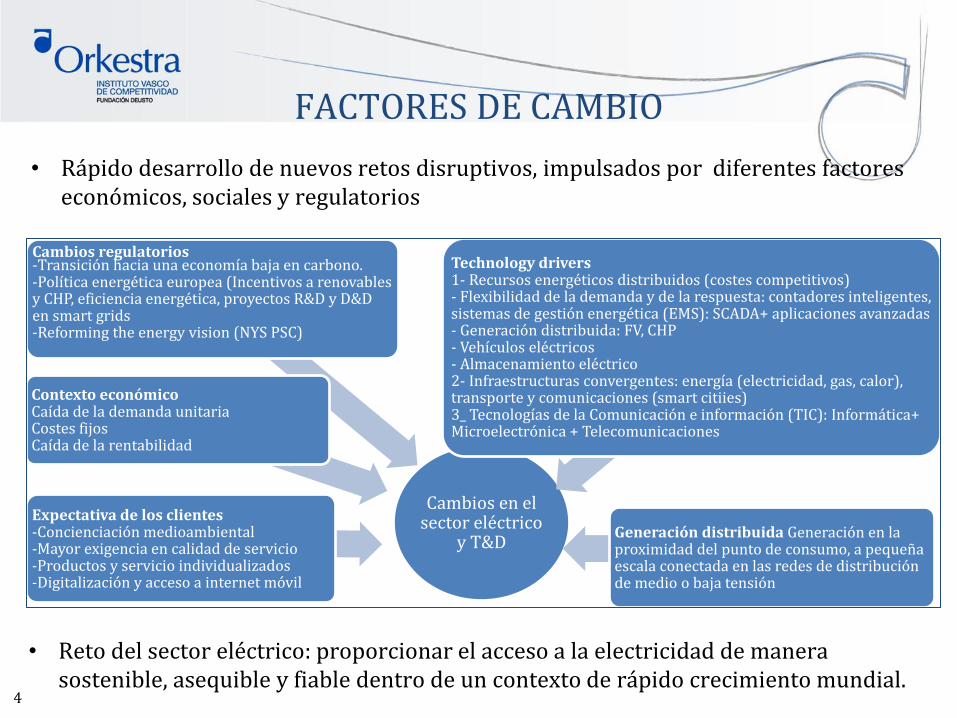

FACTORES DE CAMBIO

• Rápido desarrollo de nuevos retos disruptivos, impulsados por diferentes factores económicos, sociales y regulatorios

Cambios en el sector eléctrico

y T&D

Technology drivers 1- Recursos energéticos distribuidos (costes competitivos) - Flexibilidad de la demanda y de la respuesta: contadores inteligentes, sistemas de gestión energética (EMS): SCADA+ aplicaciones avanzadas - Generación distribuida: FV, CHP - Vehículos eléctricos - Almacenamiento eléctrico 2- Infraestructuras convergentes: energía (electricidad, gas, calor), transporte y comunicaciones (smart citiies) 3_ Tecnologías de la Comunicación e información (TIC): Informática+ Microelectrónica + Telecomunicaciones

Cambios regulatorios -Transición hacia una economía baja en carbono. -Política energética europea (Incentivos a renovables y CHP, eficiencia energética, proyectos R&D y D&D en smart grids -Reforming the energy vision (NYS PSC)

Generación distribuida Generación en la proximidad del punto de consumo, a pequeña escala conectada en las redes de distribución de medio o baja tensión

Contexto económico Caída de la demanda unitaria Costes fijos Caída de la rentabilidad

Expectativa de los clientes -Concienciación medioambiental -Mayor exigencia en calidad de servicio -Productos y servicio individualizados -Digitalización y acceso a internet móvil

• Reto del sector eléctrico: proporcionar el acceso a la electricidad de manera sostenible, asequible y fiable dentro de un contexto de rápido crecimiento mundial.

FACTORES DE CAMBIO

5

• Unión de la Energía. COM (2015) 80

o Transitar desde una economía en la que la energía se basa en un enfoque

centralizado, guiado por la oferta y que depende de viejas tecnologías y modelos.

o Facilitar información al consumidor, creando flexibilidad, tanto para gestionar la demanda, como la oferta.

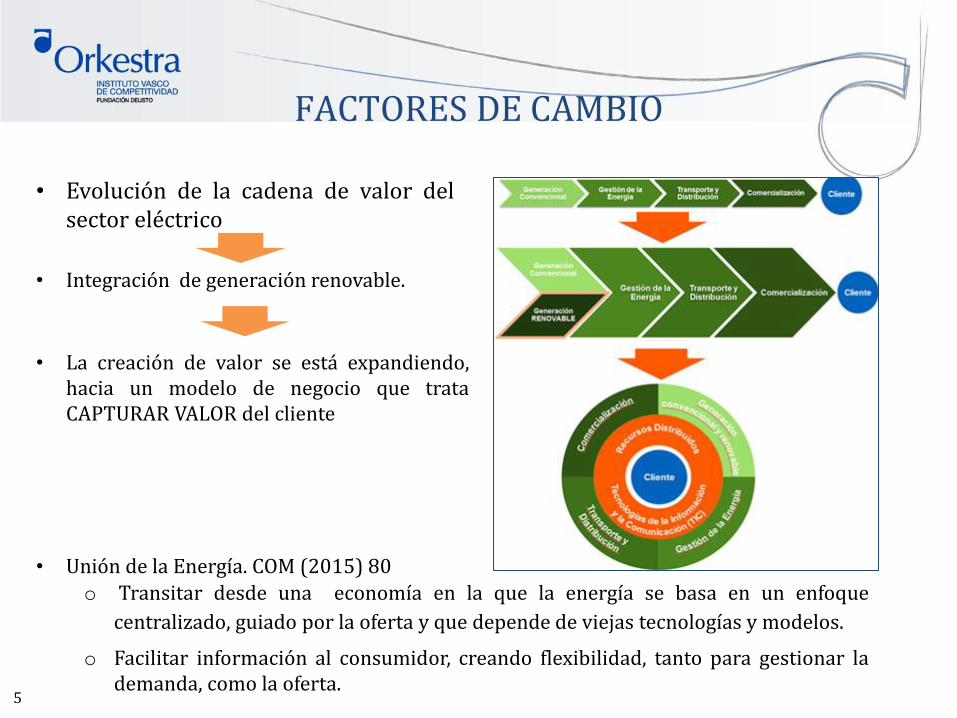

• Evolución de la cadena de valor del sector eléctrico

• Integración de generación renovable.

• La creación de valor se está expandiendo, hacia un modelo de negocio que trata CAPTURAR VALOR del cliente

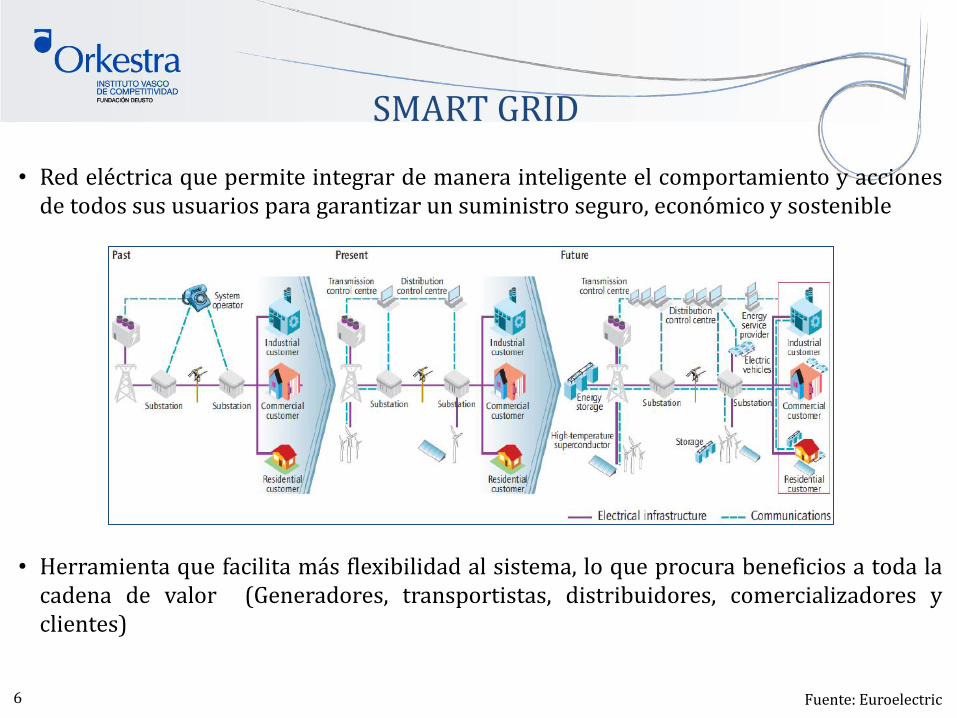

• Red eléctrica que permite integrar de manera inteligente el comportamiento y acciones de todos sus usuarios para garantizar un suministro seguro, económico y sostenible

• Herramienta que facilita más flexibilidad al sistema, lo que procura beneficios a toda la cadena de valor (Generadores, transportistas, distribuidores, comercializadores y clientes)

6

SMART GRID

Fuente: Euroelectric

7

SMART GRID

Fuente:JRC ; CNMC

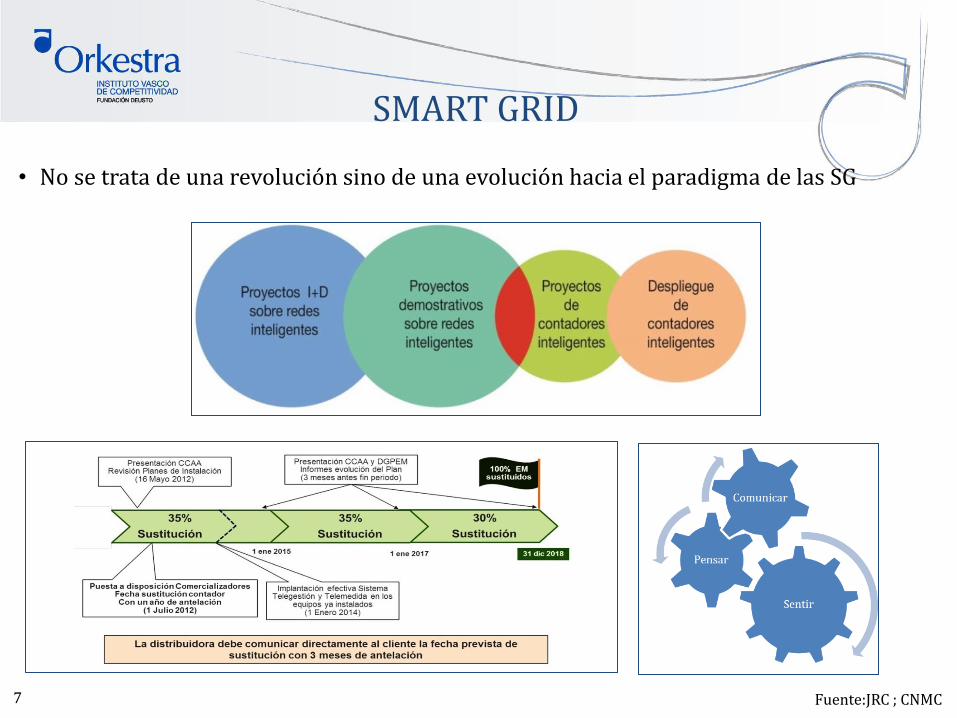

• No se trata de una revolución sino de una evolución hacia el paradigma de las SG

8

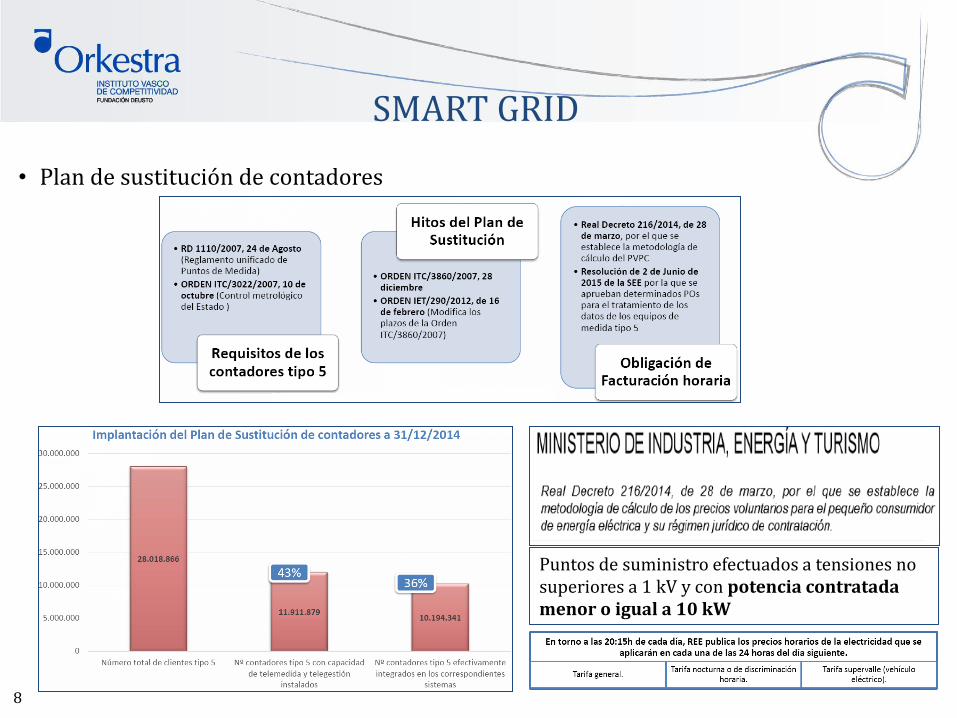

• Plan de sustitución de contadores

SMART GRID

Puntos de suministro efectuados a tensiones no superiores a 1 kV y con potencia contratada menor o igual a 10 kW

9

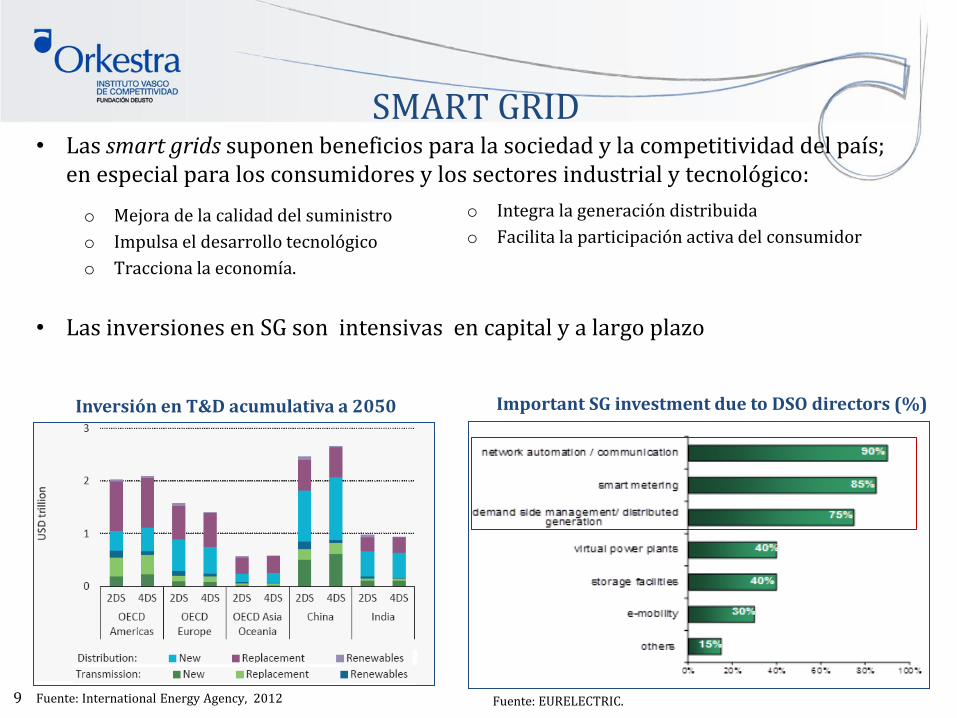

SMART GRID • Las smart grids suponen beneficios para la sociedad y la competitividad del país;

en especial para los consumidores y los sectores industrial y tecnológico:

o Mejora de la calidad del suministro

o Impulsa el desarrollo tecnológico

o Tracciona la economía.

• Las inversiones en SG son intensivas en capital y a largo plazo

Fuente: International Energy Agency, 2012 Fuente: EURELECTRIC.

Inversión en T&D acumulativa a 2050 Important SG investment due to DSO directors (%)

o Integra la generación distribuida

o Facilita la participación activa del consumidor

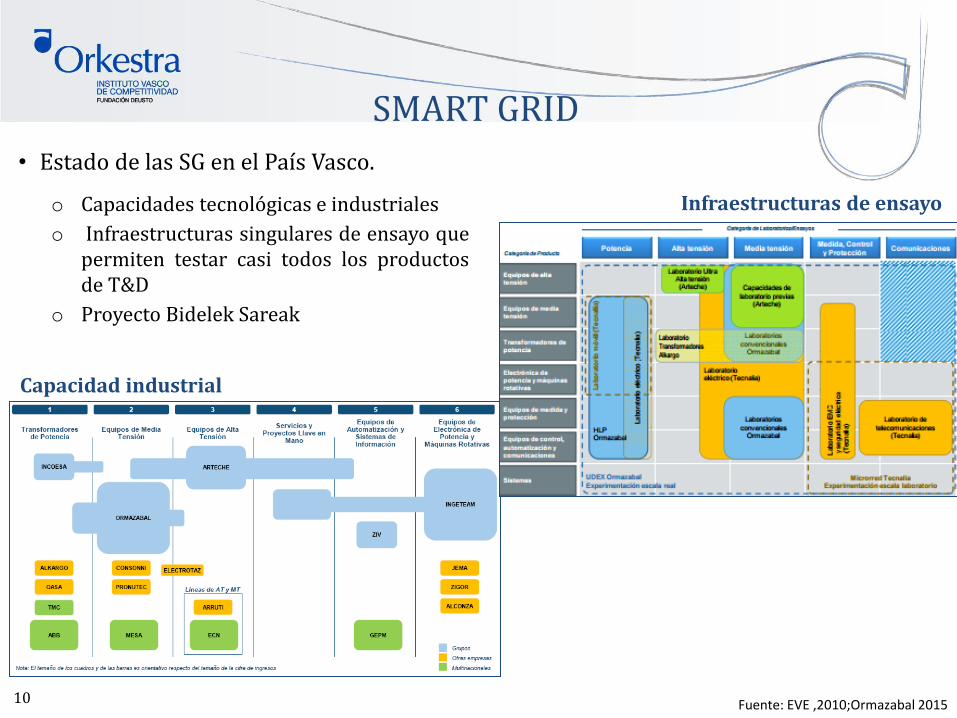

• Estado de las SG en el País Vasco.

10

SMART GRID

Fuente: EVE ,2010;Ormazabal 2015

o Capacidades tecnológicas e industriales

o Infraestructuras singulares de ensayo que permiten testar casi todos los productos de T&D

o Proyecto Bidelek Sareak

Capacidad industrial

Infraestructuras de ensayo

Fuente: Eurelectric 11

NUEVOS MODELOS DE NEGOCIO

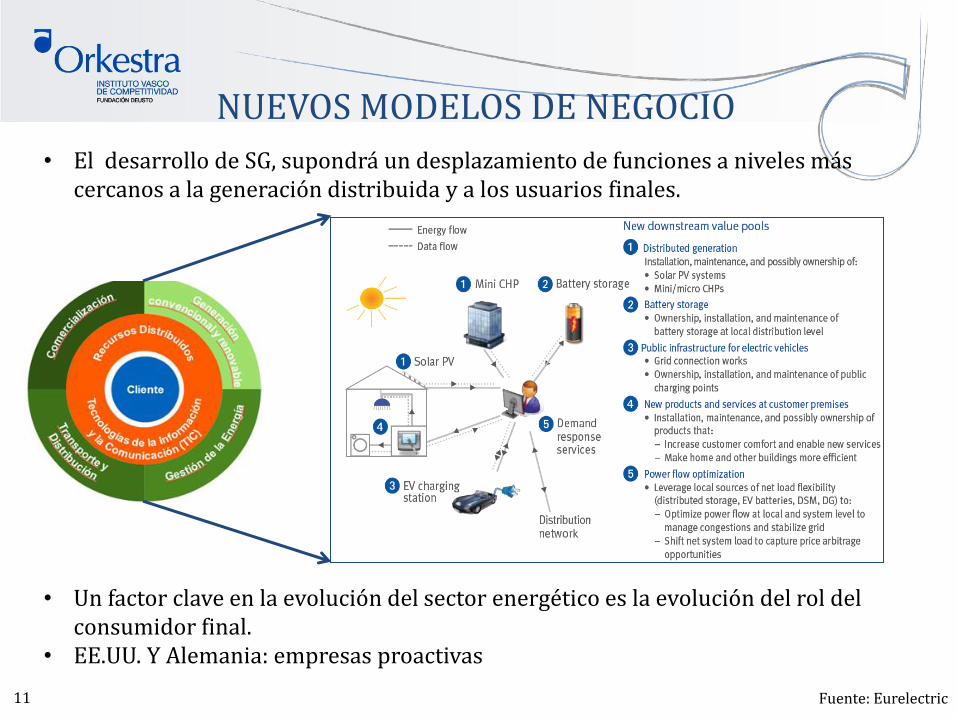

• El desarrollo de SG, supondrá un desplazamiento de funciones a niveles más cercanos a la generación distribuida y a los usuarios finales.

• Un factor clave en la evolución del sector energético es la evolución del rol del consumidor final.

• EE.UU. Y Alemania: empresas proactivas

12

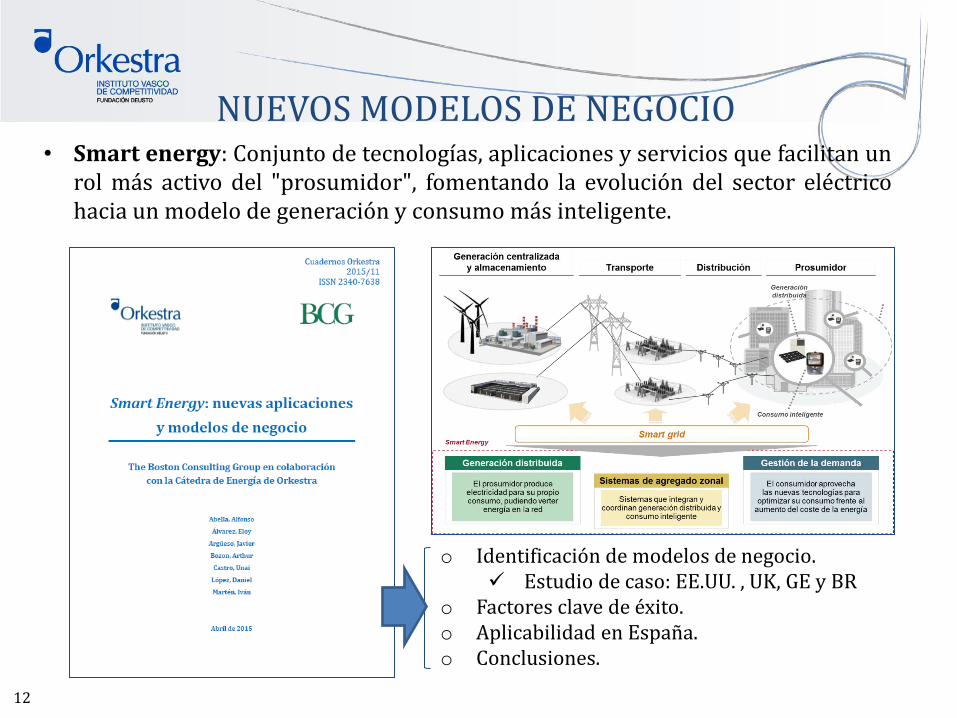

NUEVOS MODELOS DE NEGOCIO • Smart energy: Conjunto de tecnologías, aplicaciones y servicios que facilitan un

rol más activo del "prosumidor", fomentando la evolución del sector eléctrico hacia un modelo de generación y consumo más inteligente.

o Identificación de modelos de negocio. Estudio de caso: EE.UU. , UK, GE y BR

o Factores clave de éxito. o Aplicabilidad en España. o Conclusiones.

13

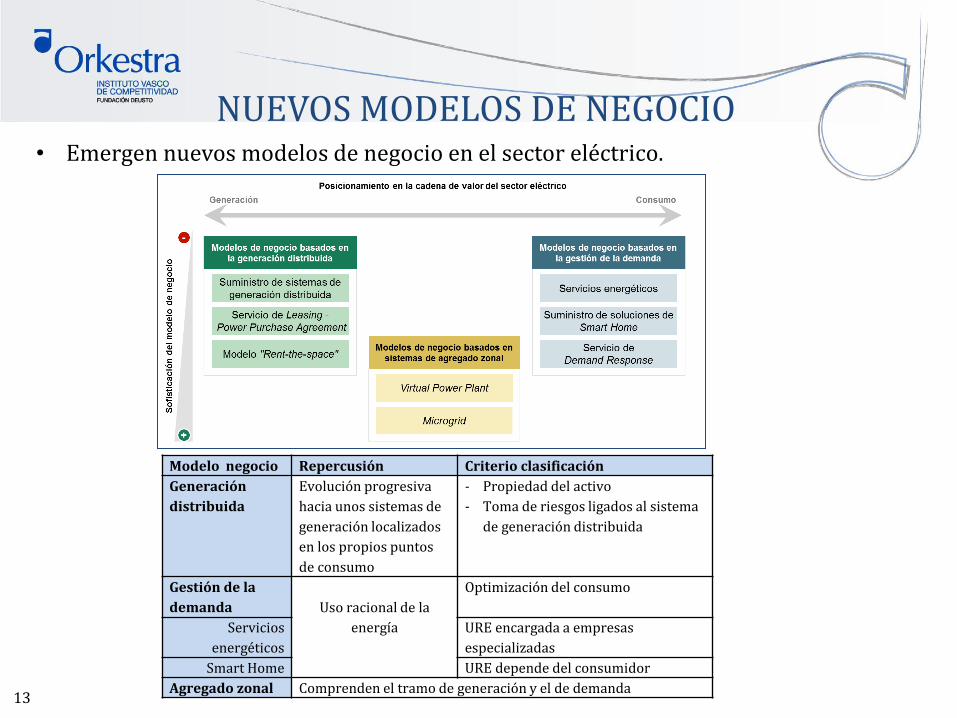

NUEVOS MODELOS DE NEGOCIO • Emergen nuevos modelos de negocio en el sector eléctrico.

Modelo negocio Repercusión Criterio clasificación

Generación

distribuida

Evolución progresiva

hacia unos sistemas de

generación localizados

en los propios puntos

de consumo

‐ Propiedad del activo

‐ Toma de riesgos ligados al sistema

de generación distribuida

Gestión de la

demanda Uso racional de la

energía

Optimización del consumo

Servicios

energéticos

URE encargada a empresas

especializadas

Smart Home URE depende del consumidor

Agregado zonal Comprenden el tramo de generación y el de demanda

14

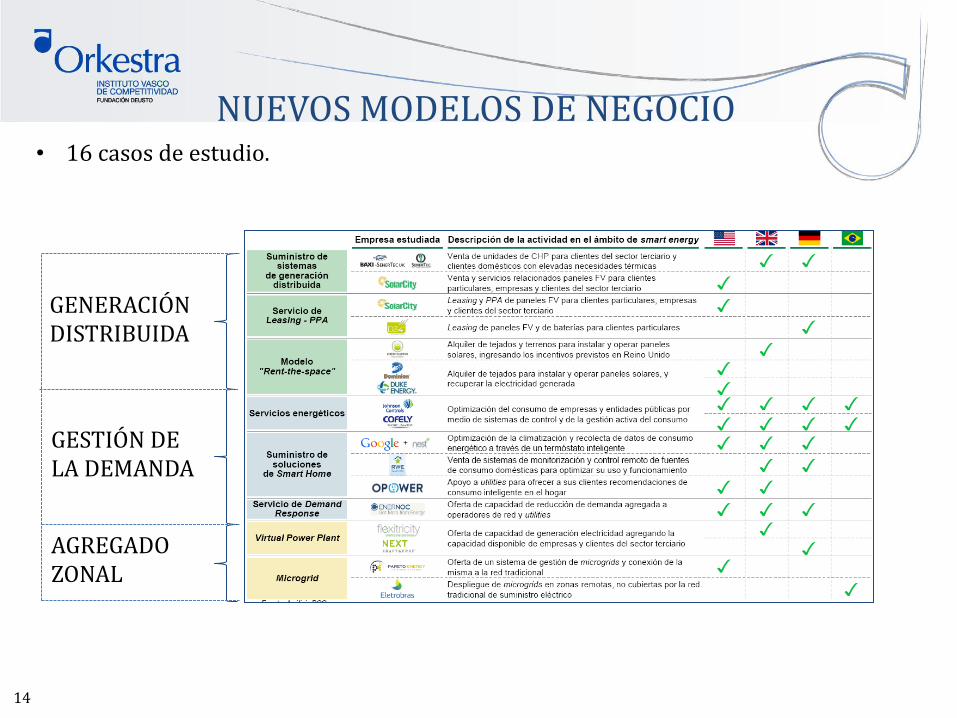

NUEVOS MODELOS DE NEGOCIO • 16 casos de estudio.

GENERACIÓN DISTRIBUIDA

GESTIÓN DE LA DEMANDA

AGREGADO ZONAL

15

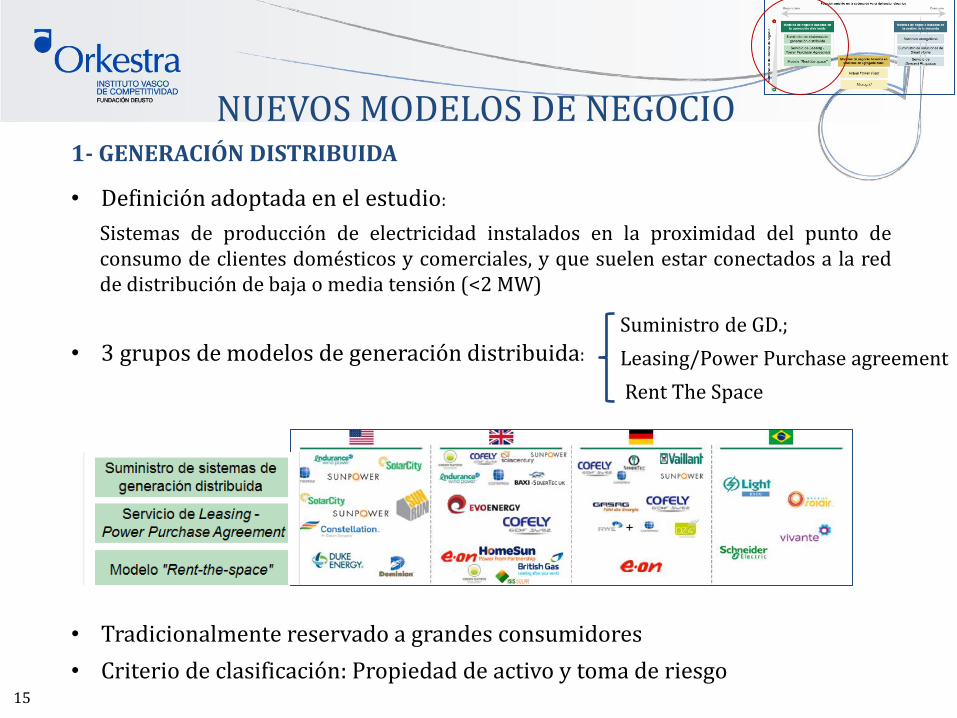

NUEVOS MODELOS DE NEGOCIO 1- GENERACIÓN DISTRIBUIDA

• Definición adoptada en el estudio:

Sistemas de producción de electricidad instalados en la proximidad del punto de consumo de clientes domésticos y comerciales, y que suelen estar conectados a la red de distribución de baja o media tensión (<2 MW)

• 3 grupos de modelos de generación distribuida:

• Tradicionalmente reservado a grandes consumidores

• Criterio de clasificación: Propiedad de activo y toma de riesgo

Suministro de GD.;

Leasing/Power Purchase agreement

Rent The Space

16

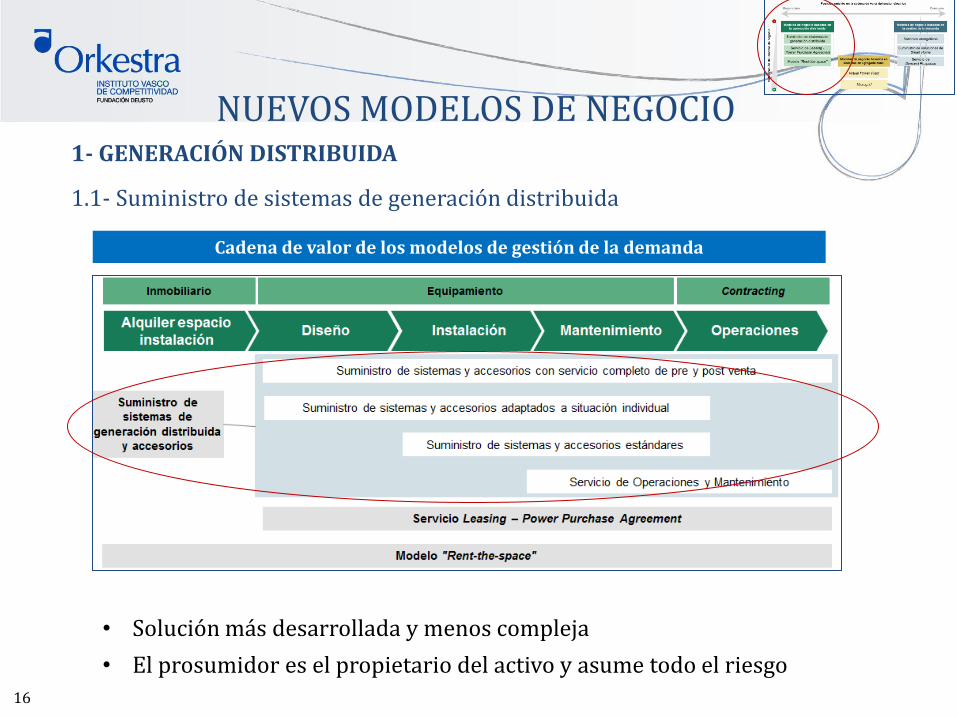

NUEVOS MODELOS DE NEGOCIO

Cadena de valor de los modelos de gestión de la demanda

1- GENERACIÓN DISTRIBUIDA

1.1- Suministro de sistemas de generación distribuida

• Solución más desarrollada y menos compleja

• El prosumidor es el propietario del activo y asume todo el riesgo

17

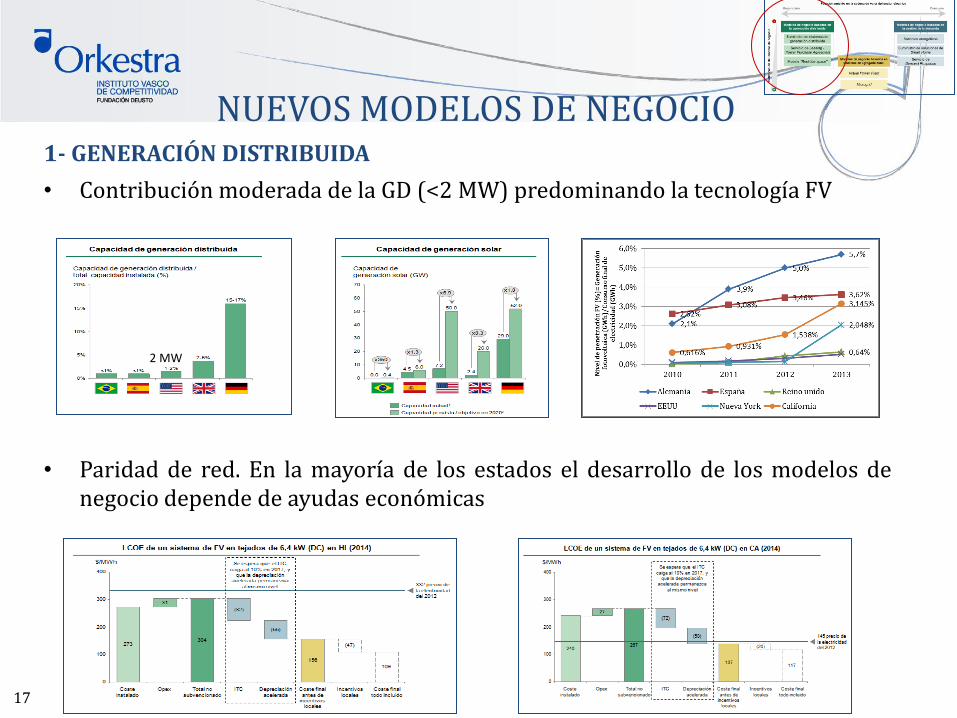

NUEVOS MODELOS DE NEGOCIO 1- GENERACIÓN DISTRIBUIDA

• Contribución moderada de la GD (<2 MW) predominando la tecnología FV

• Paridad de red. En la mayoría de los estados el desarrollo de los modelos de negocio depende de ayudas económicas

2 MW

18

NUEVOS MODELOS DE NEGOCIO 1- GENERACIÓN DISTRIBUIDA

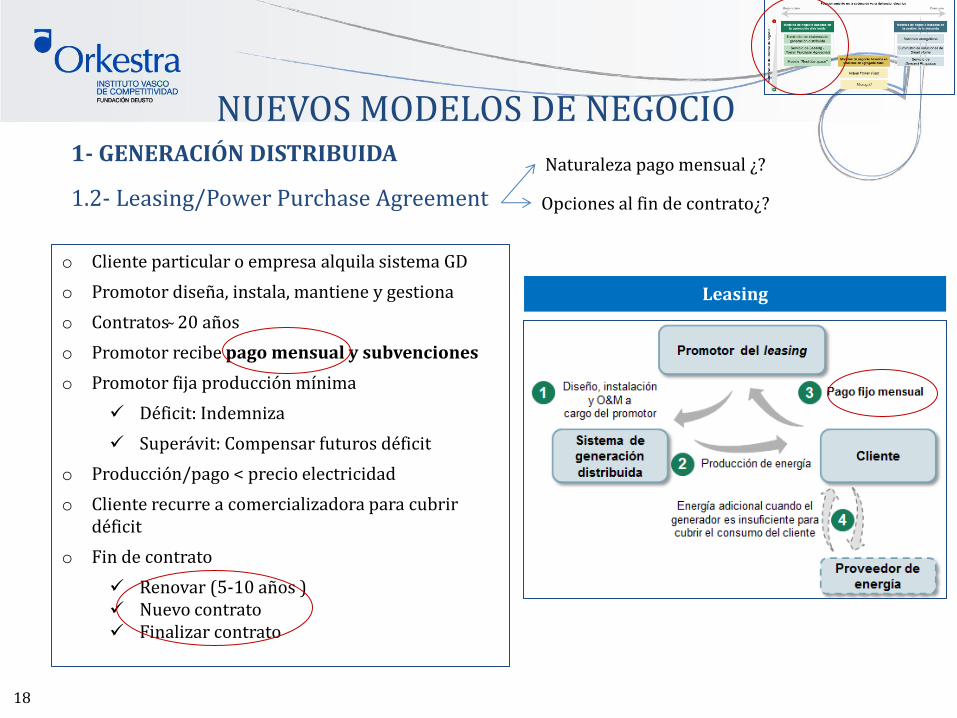

1.2- Leasing/Power Purchase Agreement

o Cliente particular o empresa alquila sistema GD

o Promotor diseña, instala, mantiene y gestiona

o Contratos ̴ 20 años

o Promotor recibe pago mensual y subvenciones

o Promotor fija producción mínima

Déficit: Indemniza

Superávit: Compensar futuros déficit

o Producción/pago < precio electricidad

o Cliente recurre a comercializadora para cubrir déficit

o Fin de contrato

Renovar (5-10 años ) Nuevo contrato Finalizar contrato

Naturaleza pago mensual ¿?

Opciones al fin de contrato¿?

Leasing

19

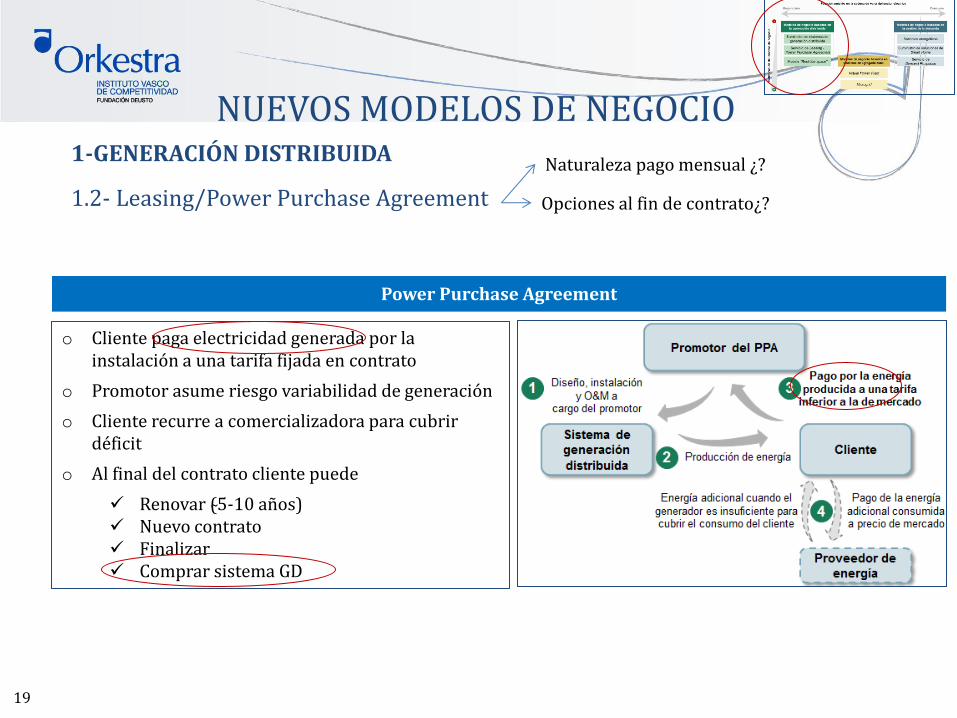

NUEVOS MODELOS DE NEGOCIO 1-GENERACIÓN DISTRIBUIDA

1.2- Leasing/Power Purchase Agreement

o Cliente paga electricidad generada por la

instalación a una tarifa fijada en contrato

o Promotor asume riesgo variabilidad de generación

o Cliente recurre a comercializadora para cubrir déficit

o Al final del contrato cliente puede

Renovar (̴5-10 años) Nuevo contrato Finalizar Comprar sistema GD

Power Purchase Agreement

Naturaleza pago mensual ¿?

Opciones al fin de contrato¿?

20

NUEVOS MODELOS DE NEGOCIO 1- GENERACIÓN DISTRIBUIDA

1.2- Leasing/Power Purchase Agreement.

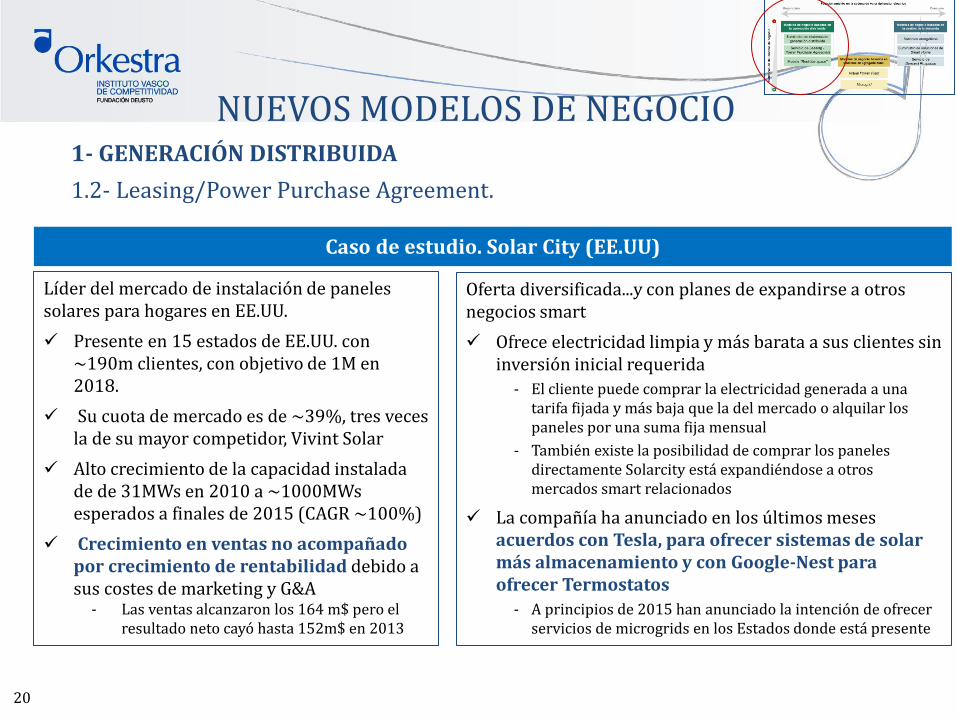

Líder del mercado de instalación de paneles solares para hogares en EE.UU.

Presente en 15 estados de EE.UU. con ~190m clientes, con objetivo de 1M en 2018.

Su cuota de mercado es de ~39%, tres veces la de su mayor competidor, Vivint Solar

Alto crecimiento de la capacidad instalada de de 31MWs en 2010 a ~1000MWs esperados a finales de 2015 (CAGR ~100%)

Crecimiento en ventas no acompañado por crecimiento de rentabilidad debido a sus costes de marketing y G&A

‐ Las ventas alcanzaron los 164 m$ pero el resultado neto cayó hasta 152m$ en 2013

Oferta diversificada...y con planes de expandirse a otros negocios smart

Ofrece electricidad limpia y más barata a sus clientes sin inversión inicial requerida

‐ El cliente puede comprar la electricidad generada a una tarifa fijada y más baja que la del mercado o alquilar los paneles por una suma fija mensual

‐ También existe la posibilidad de comprar los paneles directamente Solarcity está expandiéndose a otros mercados smart relacionados

La compañía ha anunciado en los últimos meses acuerdos con Tesla, para ofrecer sistemas de solar más almacenamiento y con Google-Nest para ofrecer Termostatos

‐ A principios de 2015 han anunciado la intención de ofrecer servicios de microgrids en los Estados donde está presente

Caso de estudio. Solar City (EE.UU)

21

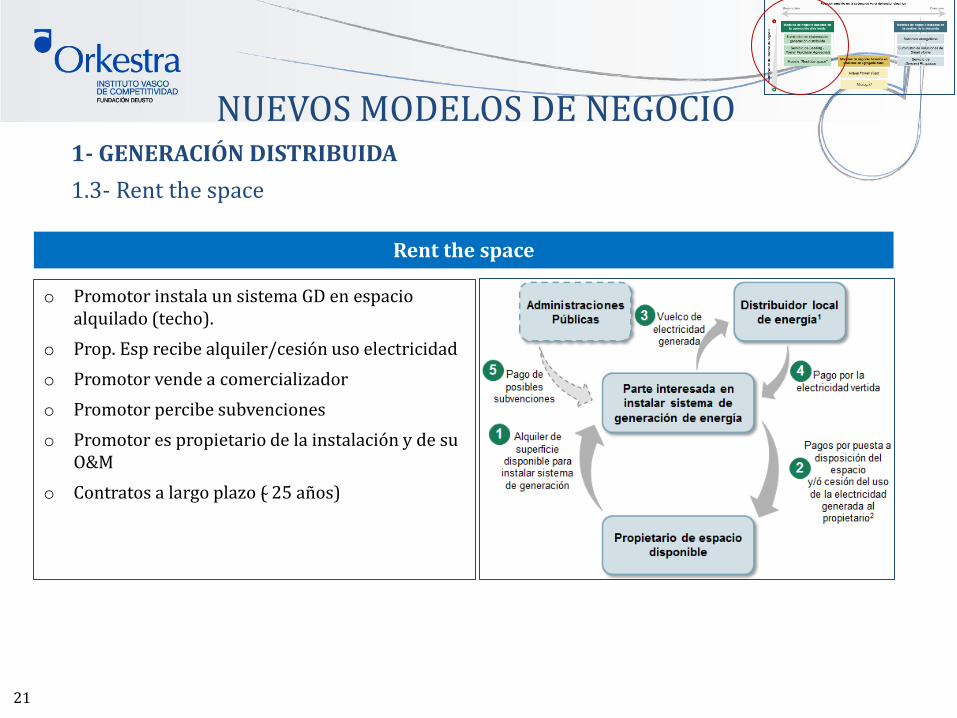

NUEVOS MODELOS DE NEGOCIO 1- GENERACIÓN DISTRIBUIDA

1.3- Rent the space

o Promotor instala un sistema GD en espacio alquilado (techo).

o Prop. Esp recibe alquiler/cesión uso electricidad

o Promotor vende a comercializador

o Promotor percibe subvenciones

o Promotor es propietario de la instalación y de su O&M

o Contratos a largo plazo (̴ 25 años)

Rent the space

22

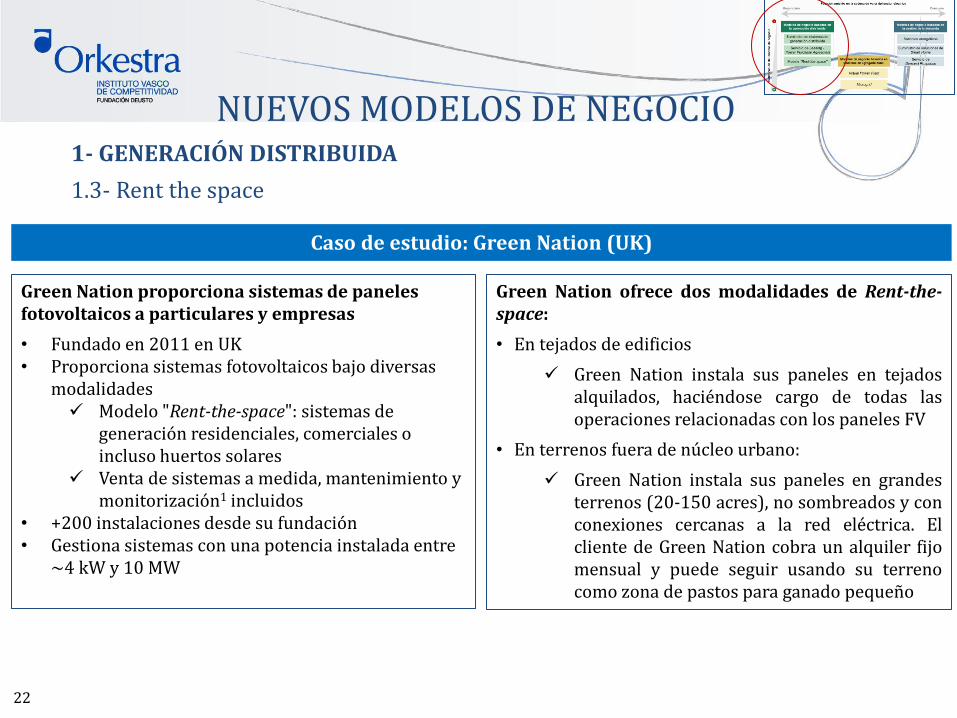

NUEVOS MODELOS DE NEGOCIO 1- GENERACIÓN DISTRIBUIDA

1.3- Rent the space

Caso de estudio: Green Nation (UK)

Green Nation proporciona sistemas de paneles fotovoltaicos a particulares y empresas

• Fundado en 2011 en UK • Proporciona sistemas fotovoltaicos bajo diversas

modalidades Modelo "Rent-the-space": sistemas de

generación residenciales, comerciales o incluso huertos solares

Venta de sistemas a medida, mantenimiento y monitorización1 incluidos

• +200 instalaciones desde su fundación • Gestiona sistemas con una potencia instalada entre

~4 kW y 10 MW

Green Nation ofrece dos modalidades de Rent-the-space:

• En tejados de edificios

Green Nation instala sus paneles en tejados alquilados, haciéndose cargo de todas las operaciones relacionadas con los paneles FV

• En terrenos fuera de núcleo urbano:

Green Nation instala sus paneles en grandes terrenos (20-150 acres), no sombreados y con conexiones cercanas a la red eléctrica. El cliente de Green Nation cobra un alquiler fijo mensual y puede seguir usando su terreno como zona de pastos para ganado pequeño

23

NUEVOS MODELOS DE NEGOCIO 1- GENERACIÓN DISTRIBUIDA

• Relación de empresas que operan con el modelo generación distribuida

• Posicionamiento de las utilities

Se está desarrollando en EE.UU., R.U., Alemania y emerge en España

Centrica (R.U.); RWE y E.ON (Alemania); Duke Energy, NRG y Dominion (EEUU).

24

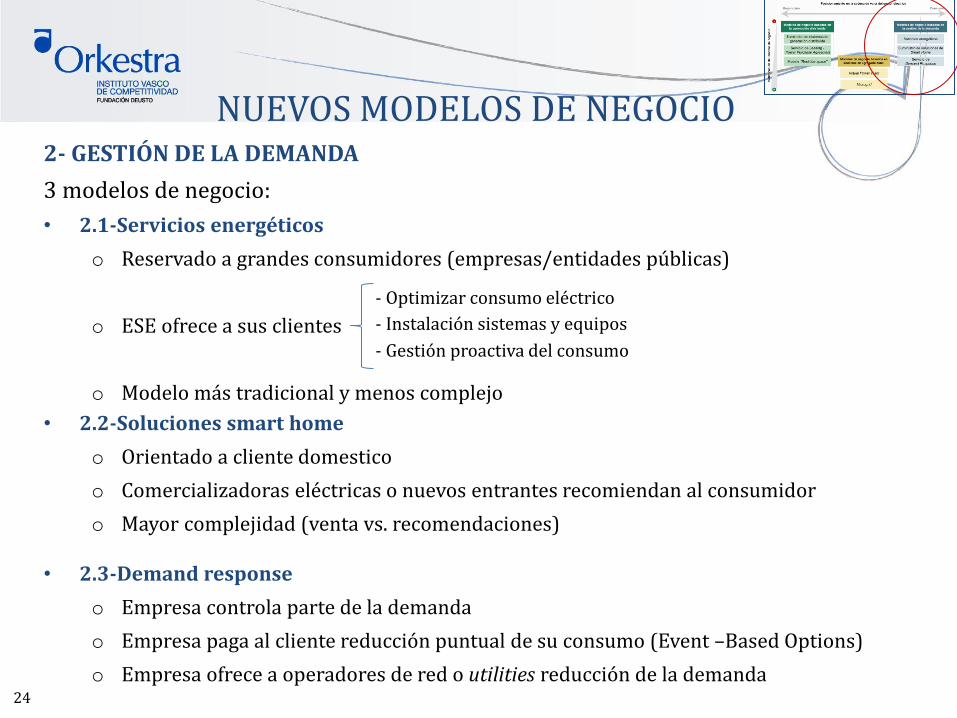

NUEVOS MODELOS DE NEGOCIO 2- GESTIÓN DE LA DEMANDA

3 modelos de negocio:

• 2.1-Servicios energéticos

o Reservado a grandes consumidores (empresas/entidades públicas)

o ESE ofrece a sus clientes

o Modelo más tradicional y menos complejo

- Optimizar consumo eléctrico

- Instalación sistemas y equipos

- Gestión proactiva del consumo

• 2.2-Soluciones smart home

o Orientado a cliente domestico

o Comercializadoras eléctricas o nuevos entrantes recomiendan al consumidor

o Mayor complejidad (venta vs. recomendaciones)

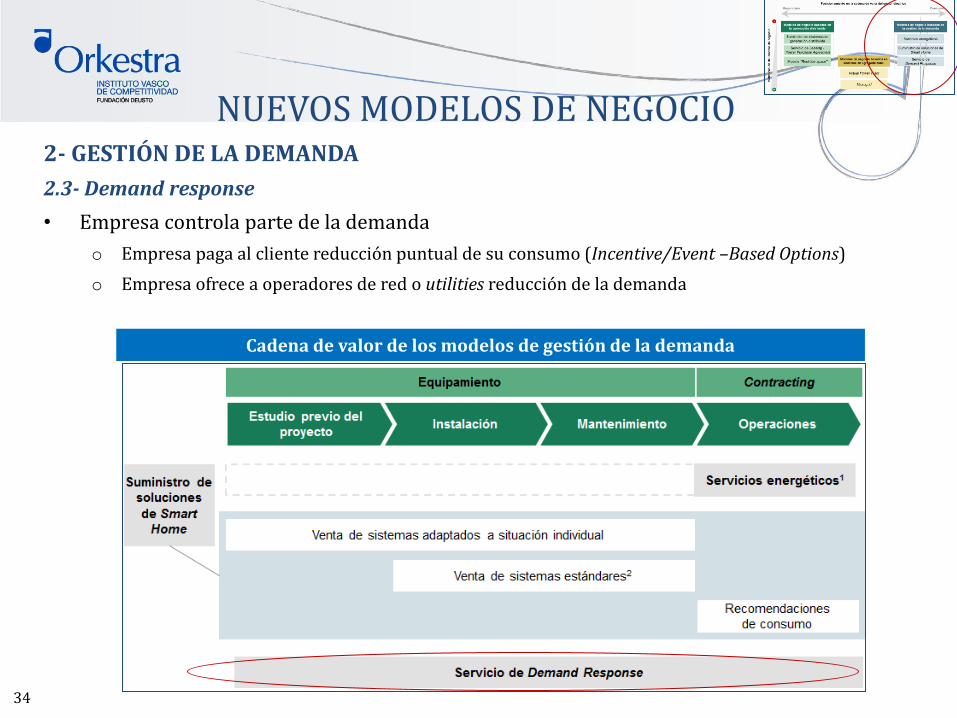

• 2.3-Demand response

o Empresa controla parte de la demanda

o Empresa paga al cliente reducción puntual de su consumo (Event –Based Options)

o Empresa ofrece a operadores de red o utilities reducción de la demanda

25

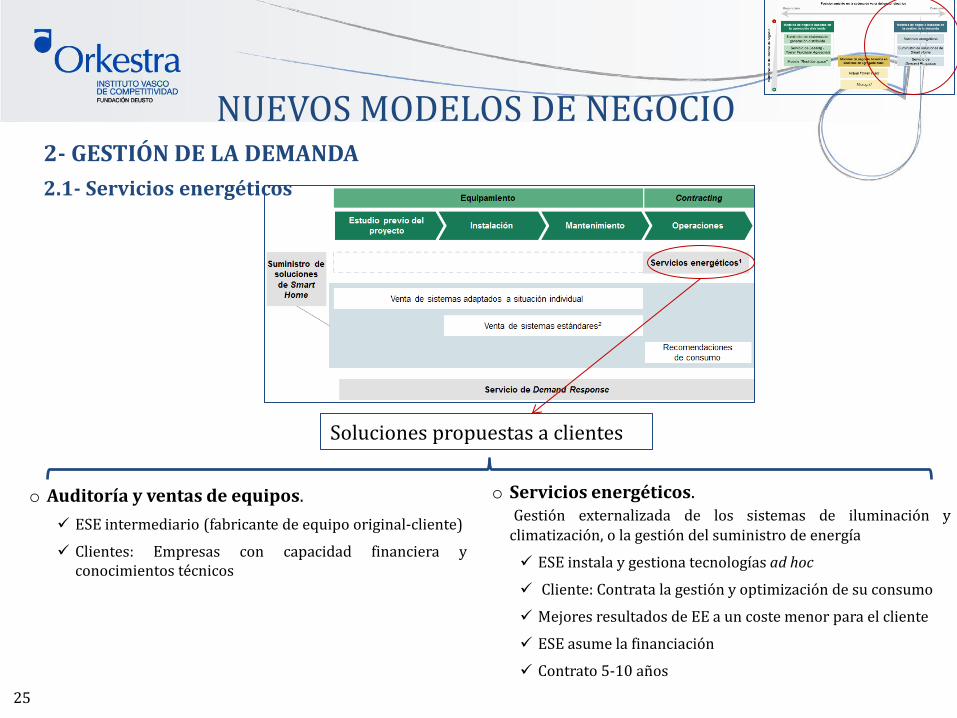

NUEVOS MODELOS DE NEGOCIO 2- GESTIÓN DE LA DEMANDA

2.1- Servicios energéticos

o Auditoría y ventas de equipos.

ESE intermediario (fabricante de equipo original-cliente)

Clientes: Empresas con capacidad financiera y conocimientos técnicos

o Servicios energéticos. Gestión externalizada de los sistemas de iluminación y climatización, o la gestión del suministro de energía

ESE instala y gestiona tecnologías ad hoc

Cliente: Contrata la gestión y optimización de su consumo

Mejores resultados de EE a un coste menor para el cliente

ESE asume la financiación

Contrato 5-10 años

Soluciones propuestas a clientes

26

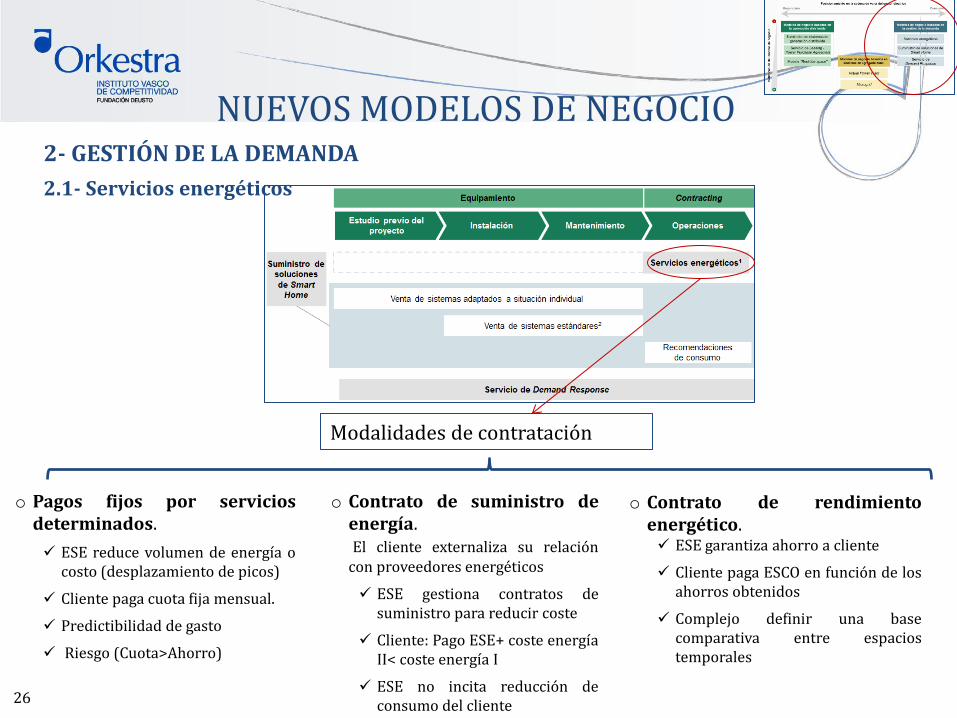

NUEVOS MODELOS DE NEGOCIO 2- GESTIÓN DE LA DEMANDA

2.1- Servicios energéticos

Modalidades de contratación

o Pagos fijos por servicios determinados.

ESE reduce volumen de energía o costo (desplazamiento de picos)

Cliente paga cuota fija mensual.

Predictibilidad de gasto

Riesgo (Cuota>Ahorro)

o Contrato de suministro de energía. El cliente externaliza su relación con proveedores energéticos

ESE gestiona contratos de suministro para reducir coste

Cliente: Pago ESE+ coste energía II< coste energía I

ESE no incita reducción de consumo del cliente

o Contrato de rendimiento energético. ESE garantiza ahorro a cliente

Cliente paga ESCO en función de los ahorros obtenidos

Complejo definir una base comparativa entre espacios temporales

27

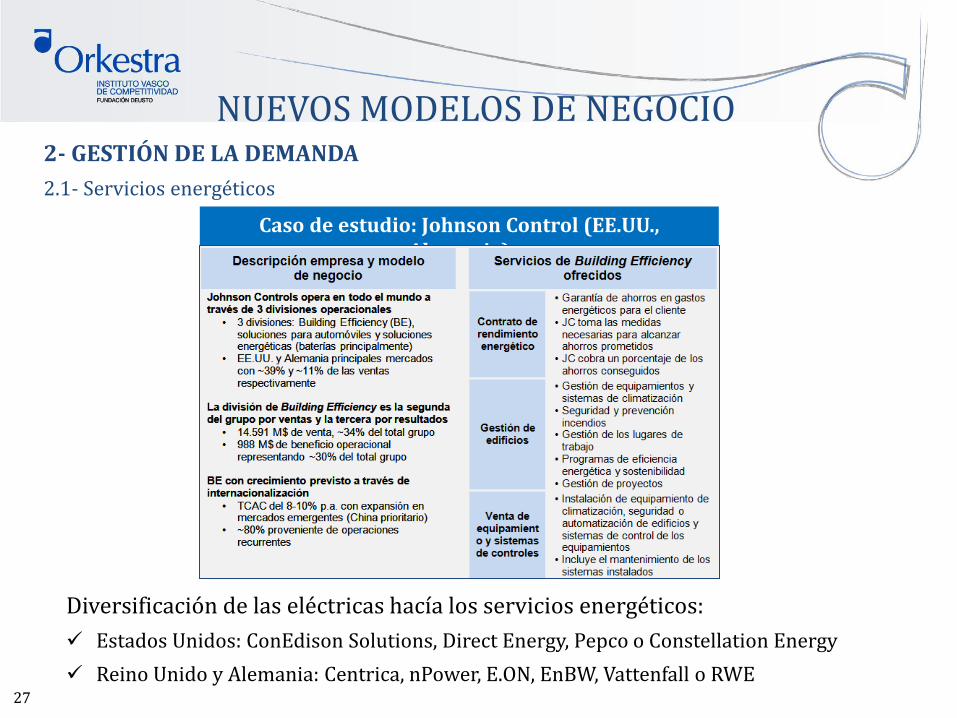

NUEVOS MODELOS DE NEGOCIO 2- GESTIÓN DE LA DEMANDA

2.1- Servicios energéticos

Caso de estudio: Johnson Control (EE.UU., Alemania)

Diversificación de las eléctricas hacía los servicios energéticos:

Estados Unidos: ConEdison Solutions, Direct Energy, Pepco o Constellation Energy

Reino Unido y Alemania: Centrica, nPower, E.ON, EnBW, Vattenfall o RWE

28

NUEVOS MODELOS DE NEGOCIO 2- GESTIÓN DE LA DEMANDA

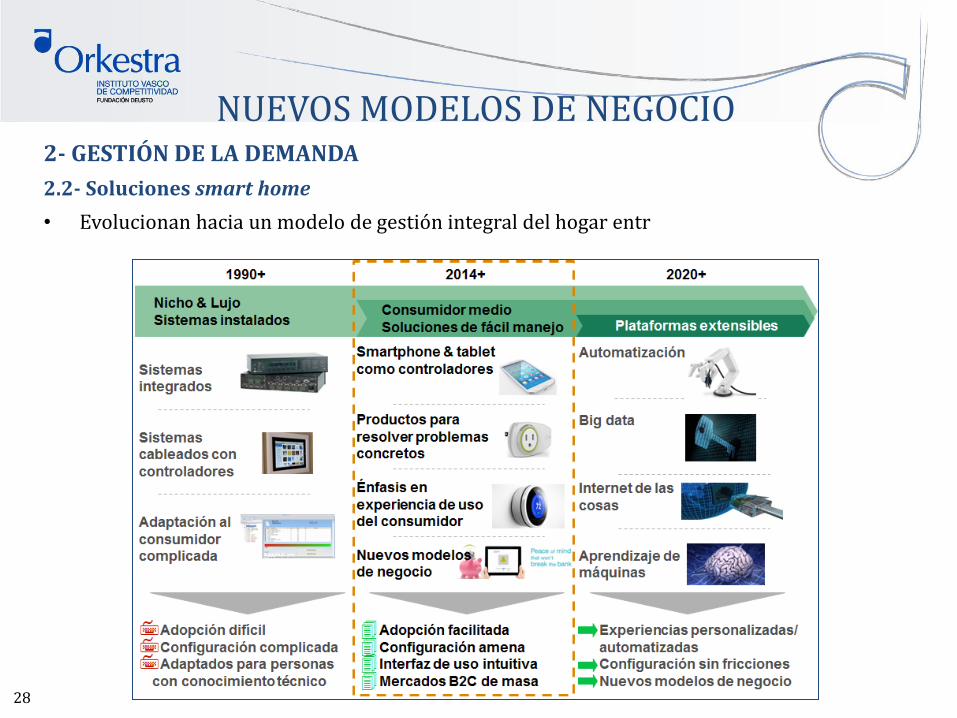

2.2- Soluciones smart home

• Evolucionan hacia un modelo de gestión integral del hogar entr

29

NUEVOS MODELOS DE NEGOCIO 2- GESTIÓN DE LA DEMANDA

• 2.2- Soluciones smart home

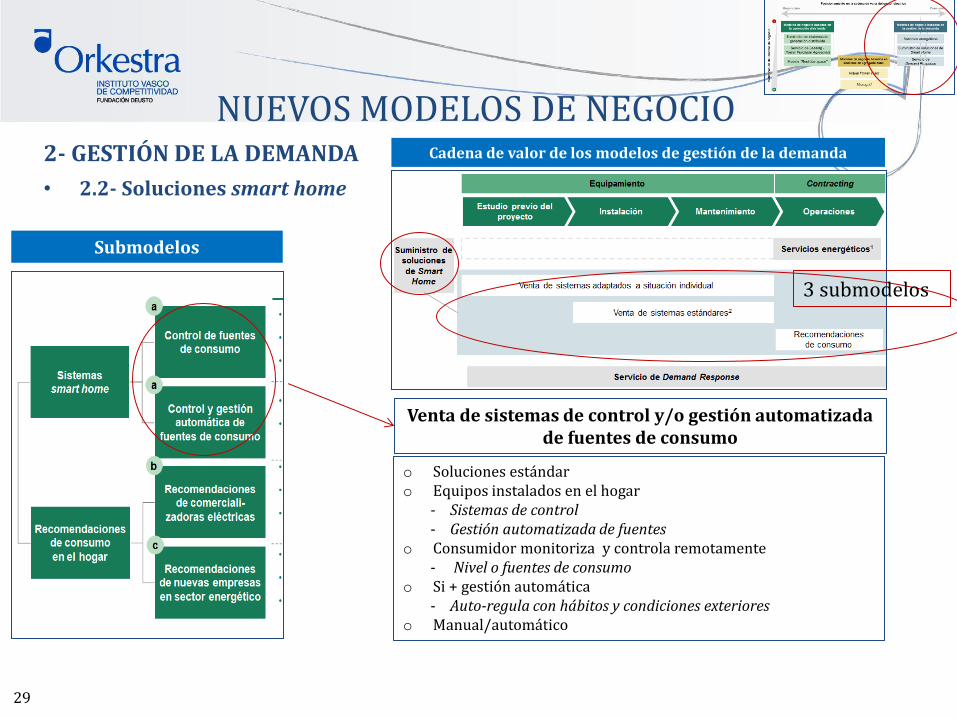

Submodelos

Venta de sistemas de control y/o gestión automatizada de fuentes de consumo

o Soluciones estándar o Equipos instalados en el hogar

- Sistemas de control - Gestión automatizada de fuentes

o Consumidor monitoriza y controla remotamente - Nivel o fuentes de consumo

o Si + gestión automática - Auto-regula con hábitos y condiciones exteriores

o Manual/automático

Cadena de valor de los modelos de gestión de la demanda

3 submodelos

3 submodelos

Submodelos

30

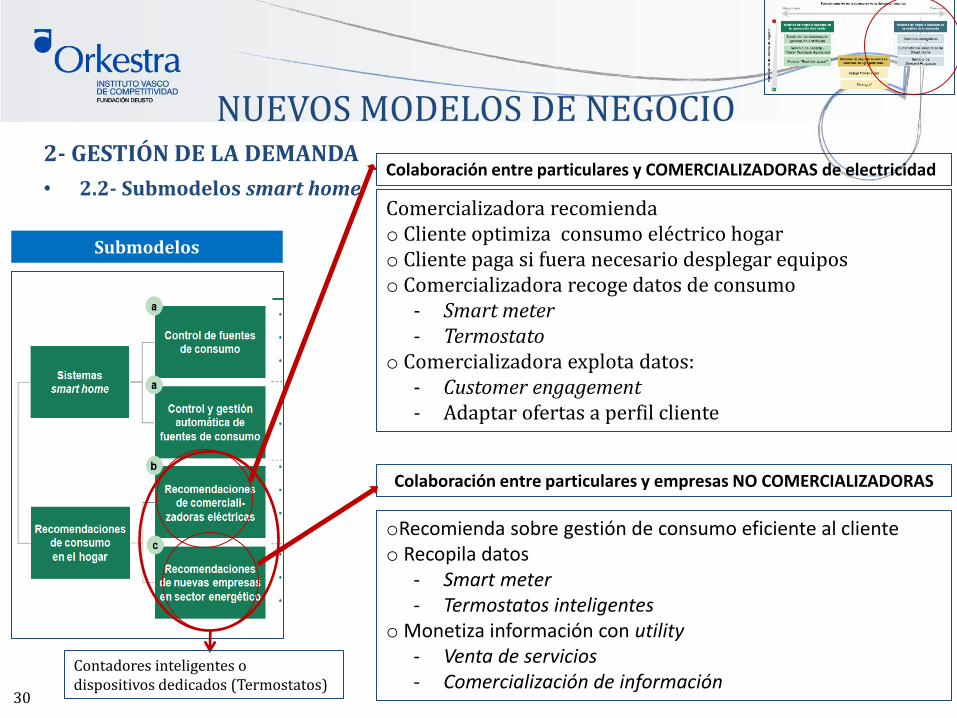

NUEVOS MODELOS DE NEGOCIO 2- GESTIÓN DE LA DEMANDA

• 2.2- Submodelos smart home Comercializadora recomienda

o Cliente optimiza consumo eléctrico hogar o Cliente paga si fuera necesario desplegar equipos o Comercializadora recoge datos de consumo

- Smart meter - Termostato

o Comercializadora explota datos: - Customer engagement - Adaptar ofertas a perfil cliente

Colaboración entre particulares y COMERCIALIZADORAS de electricidad

oRecomienda sobre gestión de consumo eficiente al cliente o Recopila datos

- Smart meter - Termostatos inteligentes

o Monetiza información con utility - Venta de servicios - Comercialización de información

Colaboración entre particulares y empresas NO COMERCIALIZADORAS

Contadores inteligentes o dispositivos dedicados (Termostatos)

31

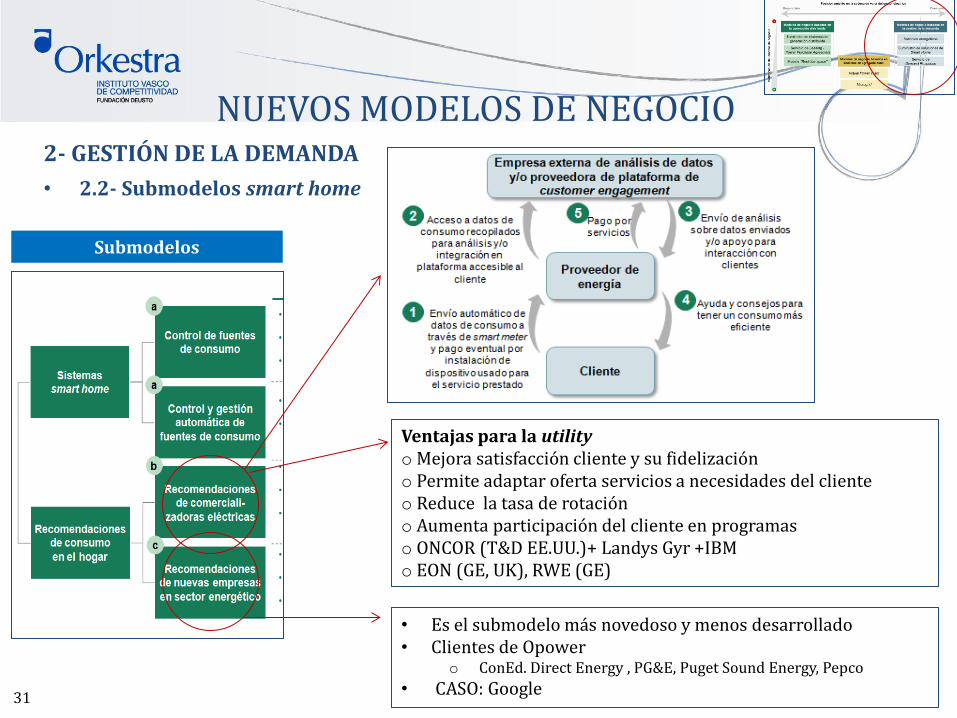

NUEVOS MODELOS DE NEGOCIO 2- GESTIÓN DE LA DEMANDA

• 2.2- Submodelos smart home

Ventajas para la utility o Mejora satisfacción cliente y su fidelización o Permite adaptar oferta servicios a necesidades del cliente o Reduce la tasa de rotación o Aumenta participación del cliente en programas o ONCOR (T&D EE.UU.)+ Landys Gyr +IBM o EON (GE, UK), RWE (GE)

Submodelos

• Es el submodelo más novedoso y menos desarrollado • Clientes de Opower

o ConEd. Direct Energy , PG&E, Puget Sound Energy, Pepco

• CASO: Google

32

NUEVOS MODELOS DE NEGOCIO 2- GESTIÓN DE LA DEMANDA

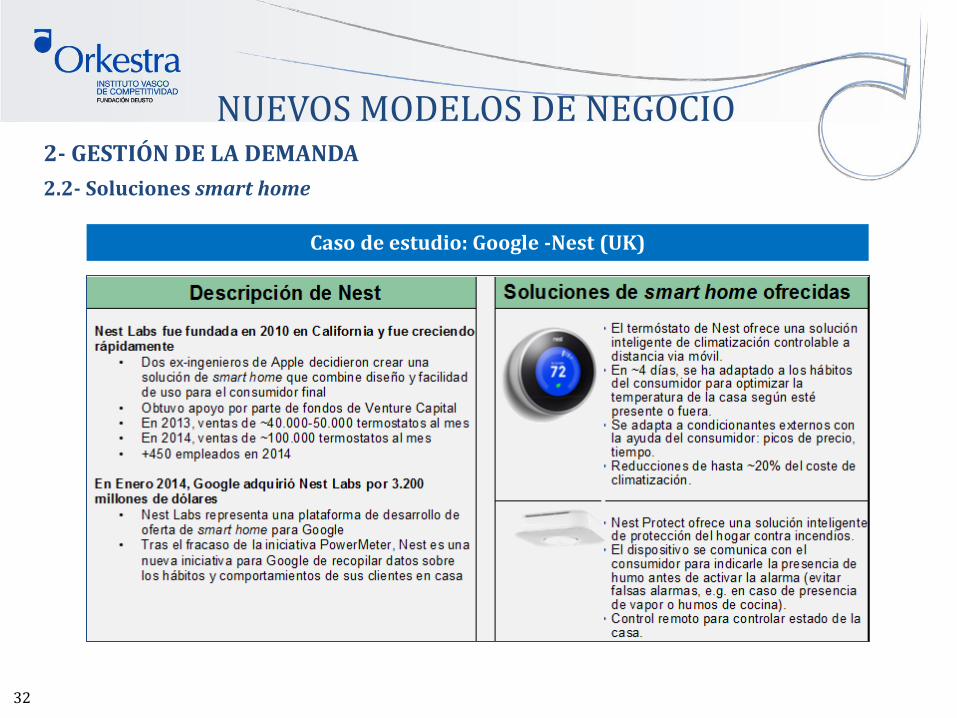

2.2- Soluciones smart home

Caso de estudio: Google -Nest (UK)

33

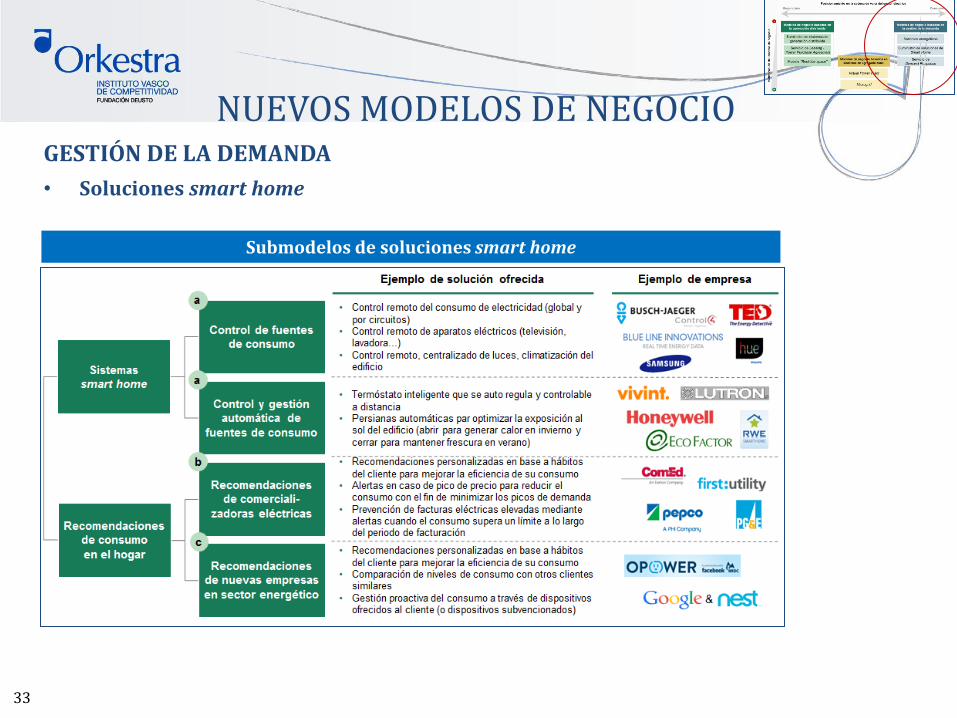

NUEVOS MODELOS DE NEGOCIO GESTIÓN DE LA DEMANDA

• Soluciones smart home

Submodelos de soluciones smart home

34

NUEVOS MODELOS DE NEGOCIO 2- GESTIÓN DE LA DEMANDA

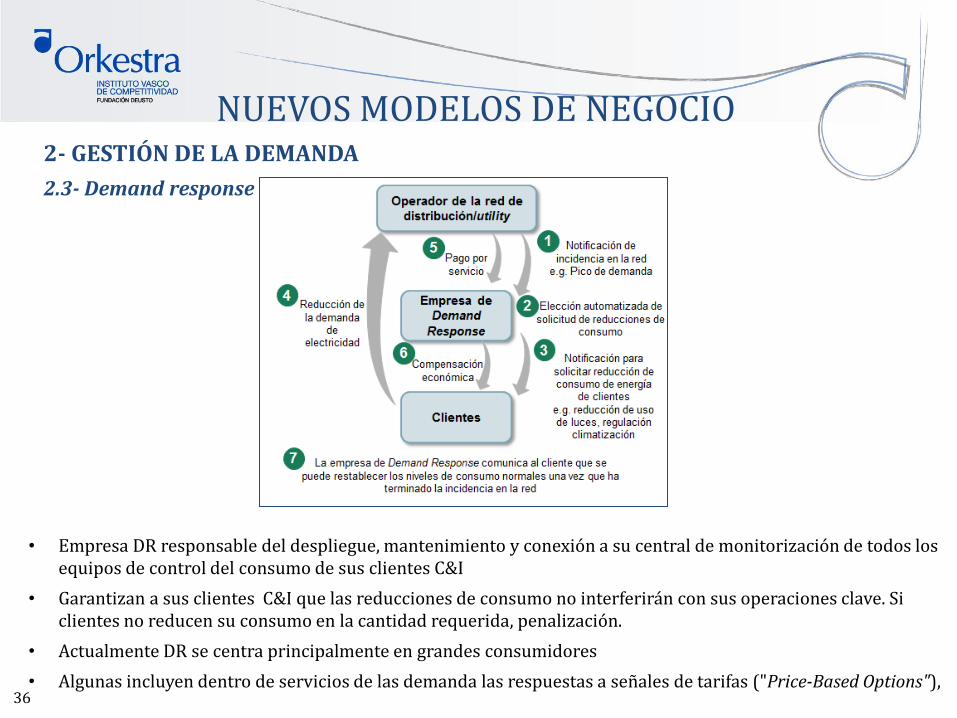

2.3- Demand response

• Empresa controla parte de la demanda

o Empresa paga al cliente reducción puntual de su consumo (Incentive/Event –Based Options)

o Empresa ofrece a operadores de red o utilities reducción de la demanda

Cadena de valor de los modelos de gestión de la demanda

35

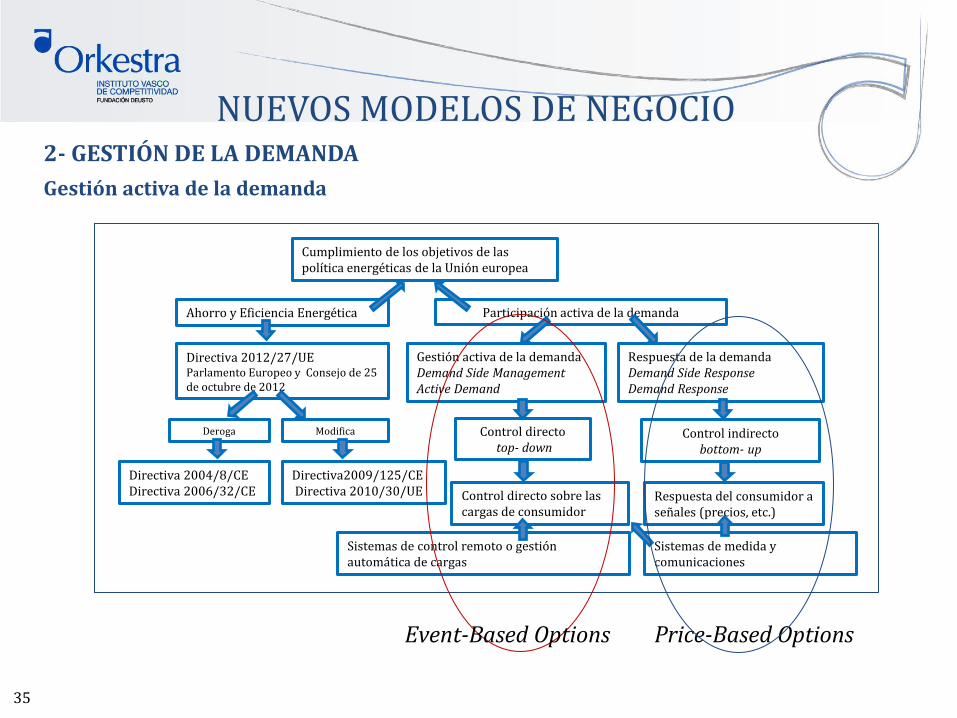

Cumplimiento de los objetivos de las política energéticas de la Unión europea

Ahorro y Eficiencia Energética Participación activa de la demanda

Directiva 2012/27/UE Parlamento Europeo y Consejo de 25 de octubre de 2012

Modifica Deroga

Directiva2009/125/CE Directiva 2010/30/UE

Directiva 2004/8/CE Directiva 2006/32/CE

Gestión activa de la demanda Demand Side Management Active Demand

Respuesta de la demanda Demand Side Response Demand Response

Control directo top- down

Control indirecto bottom- up

Control directo sobre las cargas de consumidor

Respuesta del consumidor a señales (precios, etc.)

Sistemas de medida y comunicaciones

Sistemas de control remoto o gestión automática de cargas

NUEVOS MODELOS DE NEGOCIO 2- GESTIÓN DE LA DEMANDA

Gestión activa de la demanda

Price-Based Options Event-Based Options

36

NUEVOS MODELOS DE NEGOCIO 2- GESTIÓN DE LA DEMANDA

2.3- Demand response

• Empresa DR responsable del despliegue, mantenimiento y conexión a su central de monitorización de todos los equipos de control del consumo de sus clientes C&I

• Garantizan a sus clientes C&I que las reducciones de consumo no interferirán con sus operaciones clave. Si clientes no reducen su consumo en la cantidad requerida, penalización.

• Actualmente DR se centra principalmente en grandes consumidores

• Algunas incluyen dentro de servicios de las demanda las respuestas a señales de tarifas ("Price-Based Options"),

37

2-GESTIÓN DE LA DEMANDA

2.3- Demand response

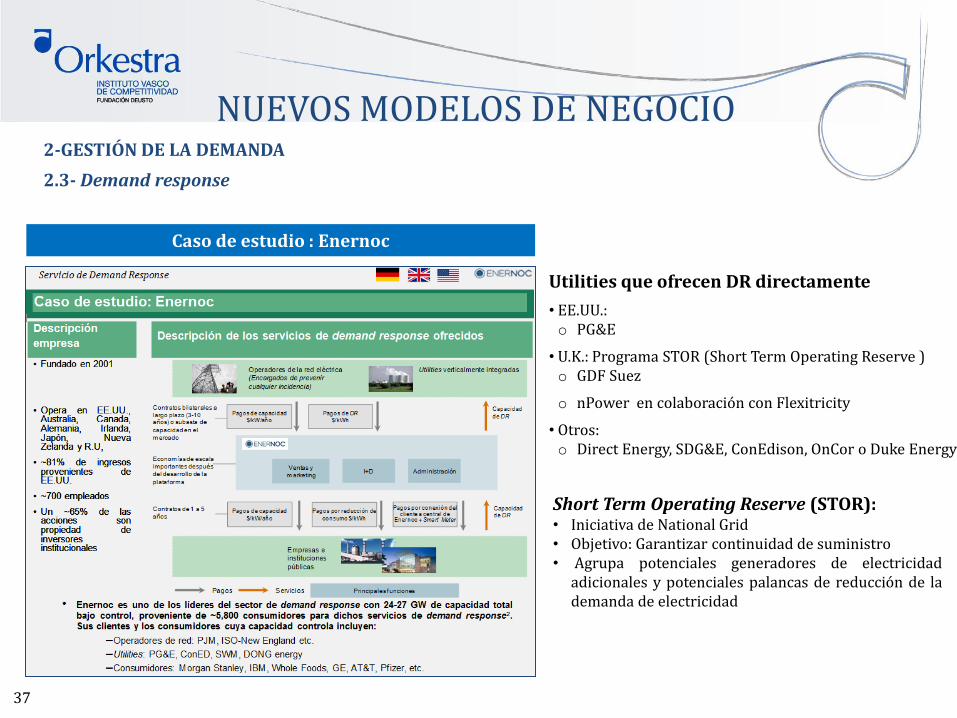

Caso de estudio : Enernoc

Utilities que ofrecen DR directamente

• EE.UU.: o PG&E

• U.K.: Programa STOR (Short Term Operating Reserve ) o GDF Suez

o nPower en colaboración con Flexitricity

• Otros: o Direct Energy, SDG&E, ConEdison, OnCor o Duke Energy

Short Term Operating Reserve (STOR): • Iniciativa de National Grid • Objetivo: Garantizar continuidad de suministro • Agrupa potenciales generadores de electricidad

adicionales y potenciales palancas de reducción de la demanda de electricidad

NUEVOS MODELOS DE NEGOCIO

38

NUEVOS MODELOS DE NEGOCIO GESTIÓN DE LA DEMANDA

• Relación de empresas que operan con el modelo Gestión de la demanda

39

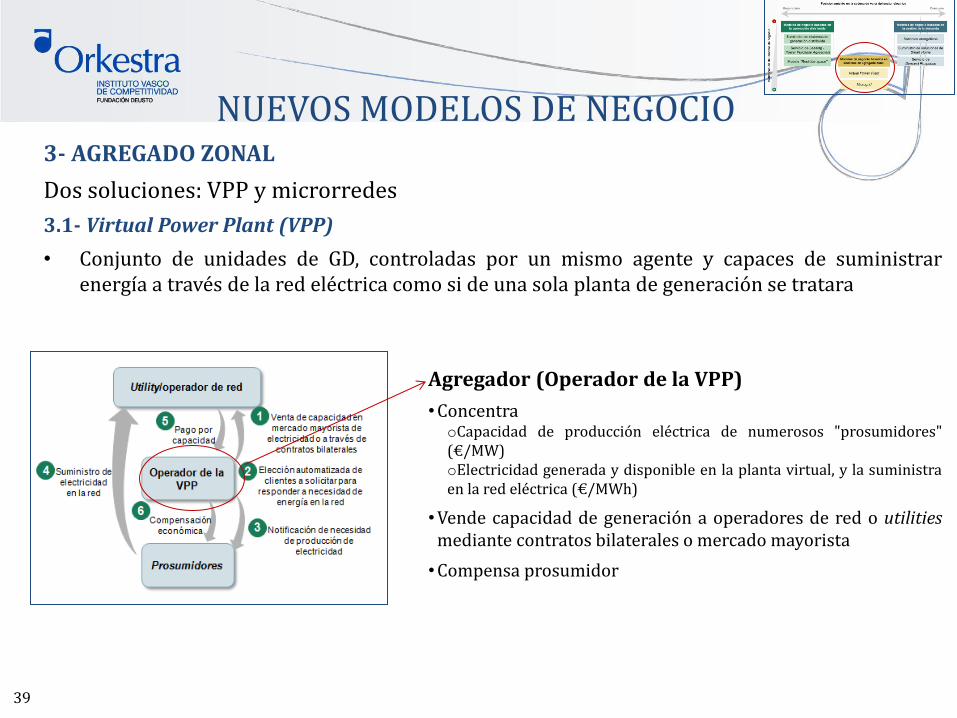

NUEVOS MODELOS DE NEGOCIO 3- AGREGADO ZONAL

Dos soluciones: VPP y microrredes

3.1- Virtual Power Plant (VPP)

• Conjunto de unidades de GD, controladas por un mismo agente y capaces de suministrar energía a través de la red eléctrica como si de una sola planta de generación se tratara

Agregador (Operador de la VPP)

•Concentra oCapacidad de producción eléctrica de numerosos "prosumidores" (€/MW) oElectricidad generada y disponible en la planta virtual, y la suministra en la red eléctrica (€/MWh)

•Vende capacidad de generación a operadores de red o utilities mediante contratos bilaterales o mercado mayorista

•Compensa prosumidor

3- AGREGADO ZONAL

3.1- Virtual Power Plant (VPP)

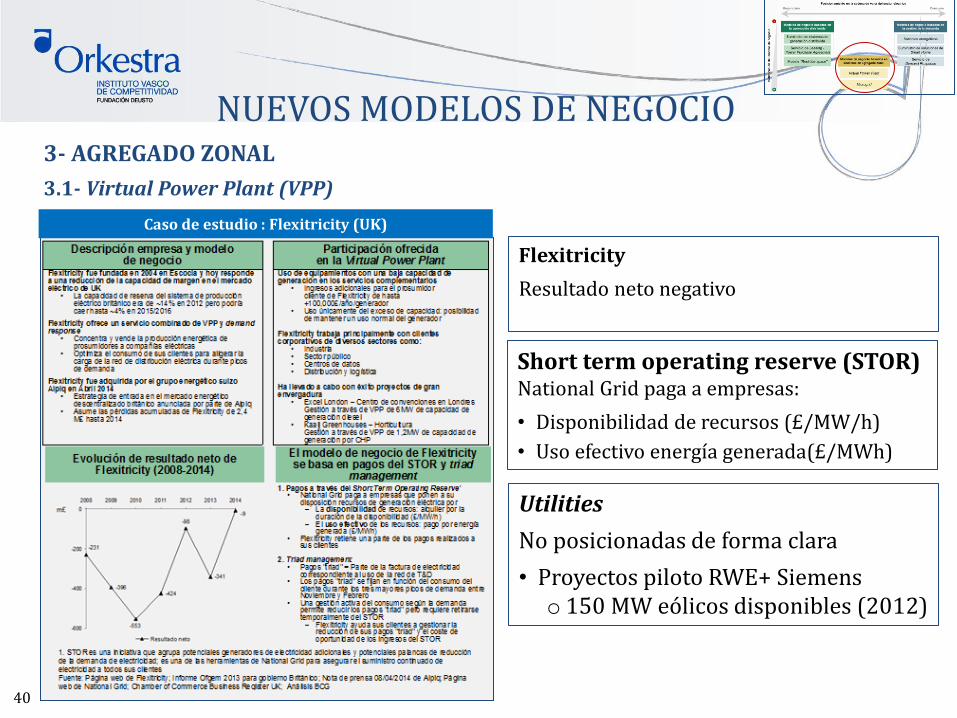

40

Caso de estudio : Flexitricity (UK)

Utilities

No posicionadas de forma clara

• Proyectos piloto RWE+ Siemens o 150 MW eólicos disponibles (2012)

Short term operating reserve (STOR) National Grid paga a empresas:

• Disponibilidad de recursos (£/MW/h)

• Uso efectivo energía generada(£/MWh)

Flexitricity

Resultado neto negativo

NUEVOS MODELOS DE NEGOCIO

41

3- AGREGADO ZONAL

3.1- Microgrid

• Agrupamiento de fuentes de generación eléctrica y consumidores interconectados a nivel local

o Función de generación: Prosumidores y GD conectadas a la microgrid

o Complementada con almacenamiento

o Consumo: Prosumidores y consumo común (ej. alumbrado público)

• Sistema integral: generación , consumo y almacenamiento

• Aislada/Conectada a red en un único punto

• Clasificación:

o Sistema "aislado", independiente de la red:

-Ej. Áreas sin acceso a la red de distribución eléctrica.

o Sistema comercial e institucional:

Agrega fuentes de generación existentes y las conecta localmente con consumidores para mejorar la estabilidad del suministro de electricidad.

o Sistema de respaldo militar:

Seguridad del suministro eléctrico de bases y edificios militares

• 2014: 4,4 GW instalados de los cuales 2,9 GW en EE.UU.

NUEVOS MODELOS DE NEGOCIO

42

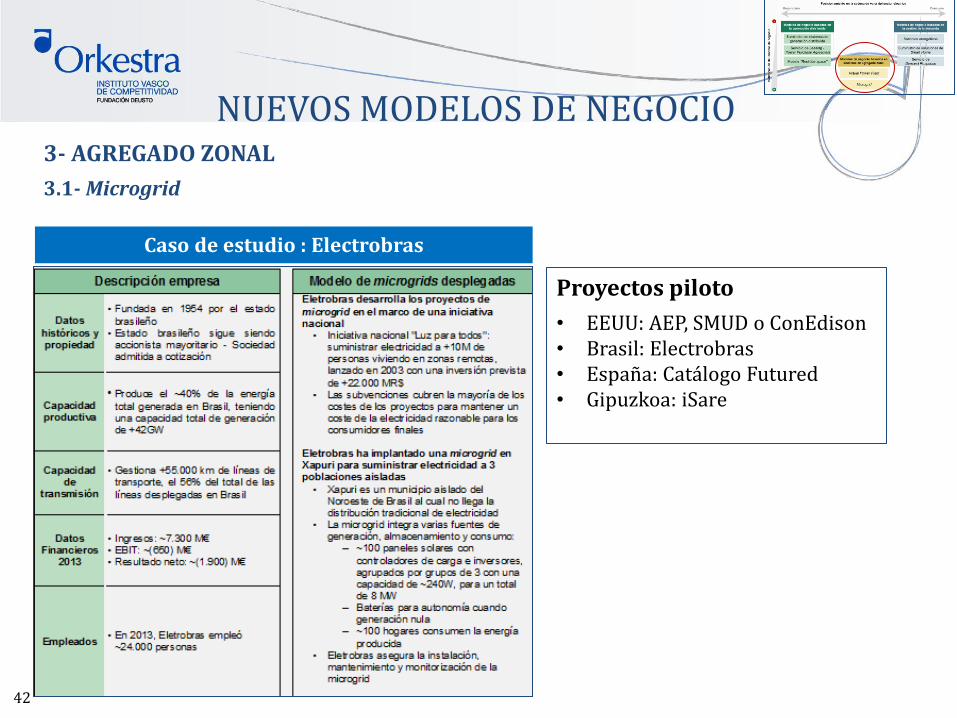

3- AGREGADO ZONAL

3.1- Microgrid

Caso de estudio : Electrobras

Proyectos piloto

• EEUU: AEP, SMUD o ConEdison • Brasil: Electrobras • España: Catálogo Futured • Gipuzkoa: iSare

NUEVOS MODELOS DE NEGOCIO

43

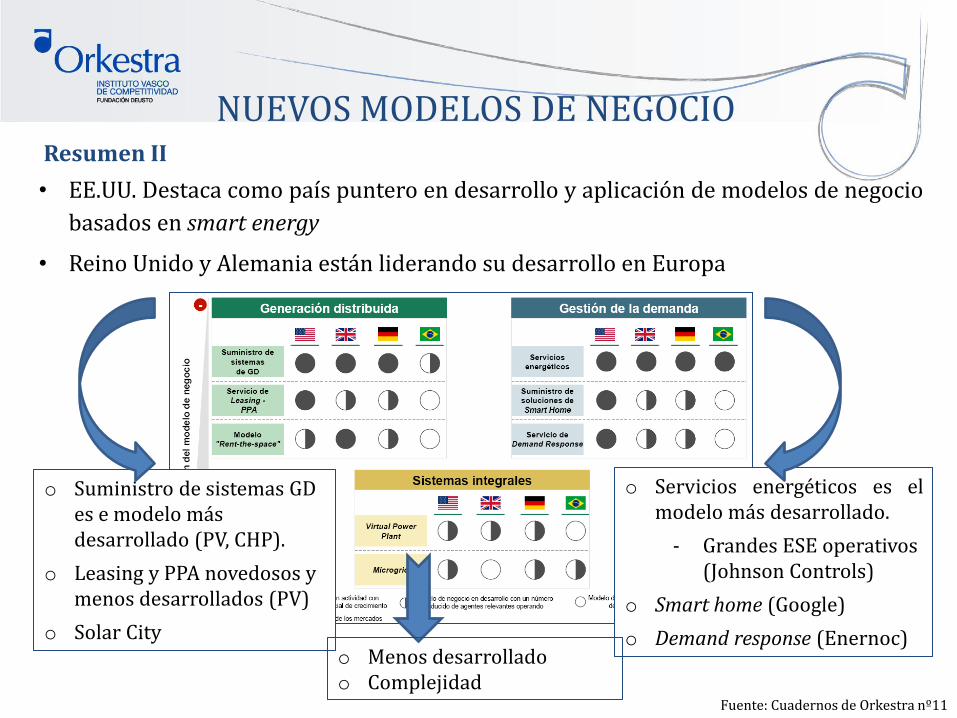

NUEVOS MODELOS DE NEGOCIO Resumen I

• Hay nuevos entrantes en el sector energético • Evolución desde el perfil electromecánico a especialistas en telecomunicaciones

• EE.UU. Destaca como país puntero en desarrollo y aplicación de modelos de negocio

basados en smart energy

• Reino Unido y Alemania están liderando su desarrollo en Europa

Fuente: Cuadernos de Orkestra nº11

o Suministro de sistemas GD es e modelo más desarrollado (PV, CHP).

o Leasing y PPA novedosos y menos desarrollados (PV)

o Solar City

o Servicios energéticos es el modelo más desarrollado.

‐ Grandes ESE operativos (Johnson Controls)

o Smart home (Google)

o Demand response (Enernoc) o Menos desarrollado o Complejidad

NUEVOS MODELOS DE NEGOCIO Resumen II

45

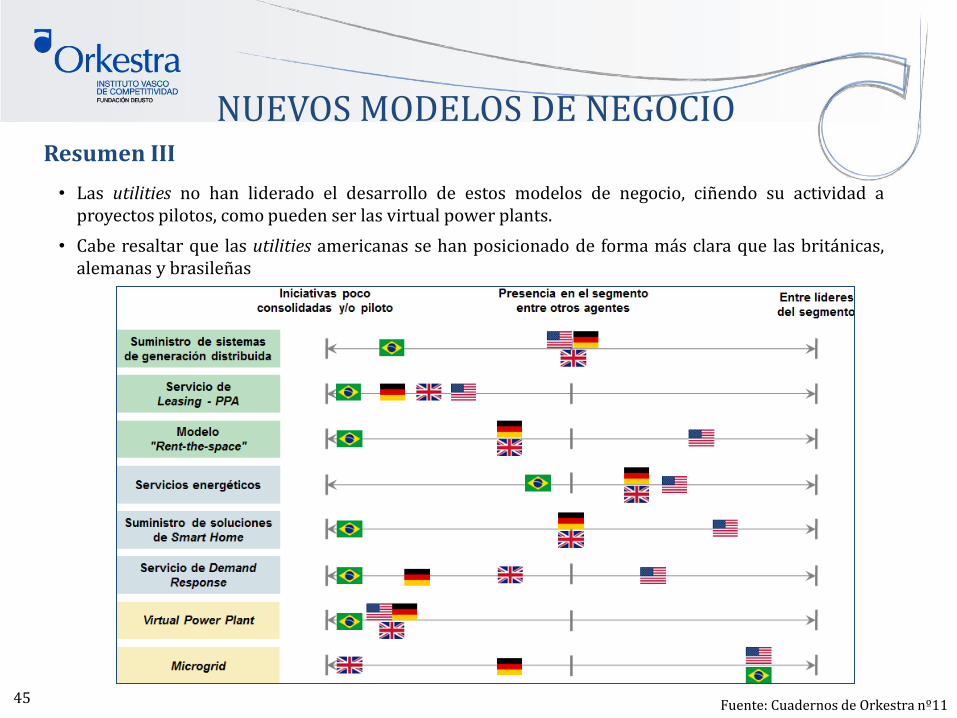

NUEVOS MODELOS DE NEGOCIO Resumen III

• Las utilities no han liderado el desarrollo de estos modelos de negocio, ciñendo su actividad a proyectos pilotos, como pueden ser las virtual power plants.

• Cabe resaltar que las utilities americanas se han posicionado de forma más clara que las británicas, alemanas y brasileñas

Fuente: Cuadernos de Orkestra nº11

46

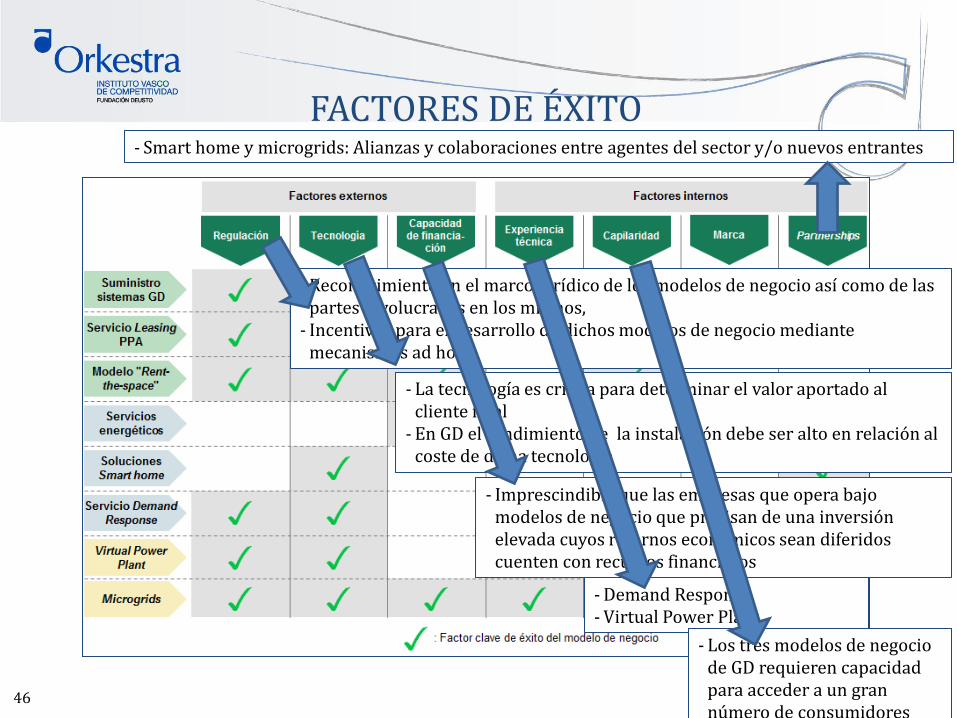

FACTORES DE ÉXITO

Fuente: Cuadernos de Orkestra nº11

- Reconocimiento en el marco jurídico de los modelos de negocio así como de las partes involucradas en los mismos,

- Incentivos para el desarrollo de dichos modelos de negocio mediante mecanismos ad hoc

- La tecnología es crítica para determinar el valor aportado al cliente final

- En GD el rendimiento de la instalación debe ser alto en relación al coste de dicha tecnología

- Imprescindible que las empresas que opera bajo modelos de negocio que precisan de una inversión elevada cuyos retornos económicos sean diferidos cuenten con recursos financieros

- Smart home y microgrids: Alianzas y colaboraciones entre agentes del sector y/o nuevos entrantes

- Demand Response - Virtual Power Plant

- Los tres modelos de negocio de GD requieren capacidad para acceder a un gran número de consumidores

47

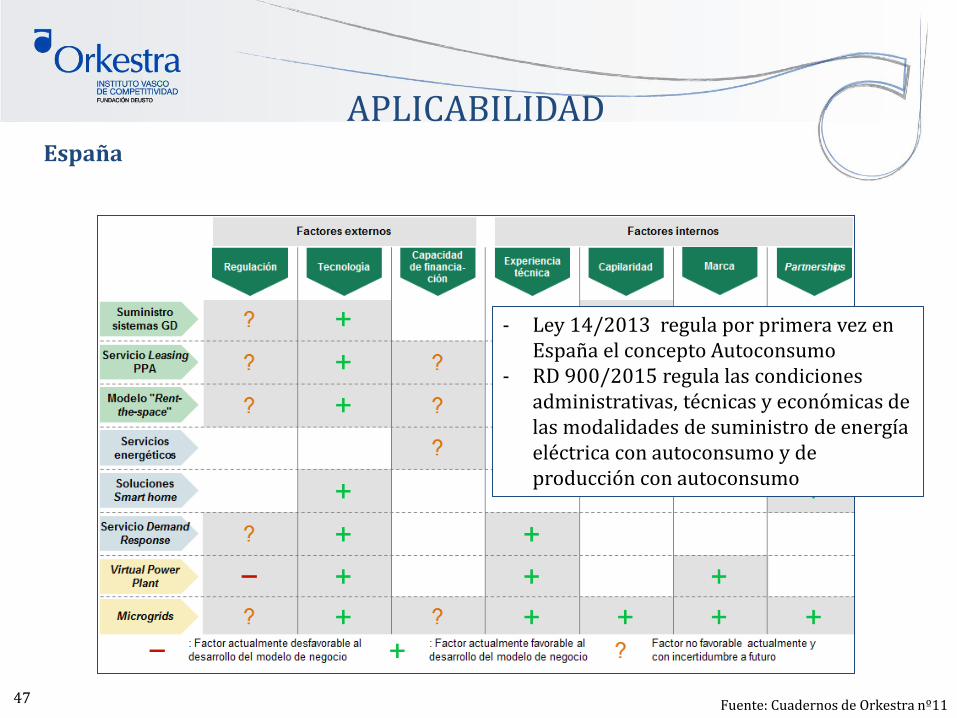

APLICABILIDAD España

Fuente: Cuadernos de Orkestra nº11

- Ley 14/2013 regula por primera vez en España el concepto Autoconsumo

- RD 900/2015 regula las condiciones administrativas, técnicas y económicas de las modalidades de suministro de energía eléctrica con autoconsumo y de producción con autoconsumo

48

CONCLUSIONES

• Bajo el concepto de smart energy se están desarrollando nuevos modelos de negocio en el sector eléctrico que ya son una realidad y que están siendo apoyados en algunos países de europa y en Estados Unidos.

o Algunos reguladores, han identificado la smart energy como una herramienta para complementar y hacer más eficiente el sistema eléctrico, estableciendo medidas para su fomento.

o Este apoyo, plasmado en muchos casos en forma de subvenciones, ha permitido que algunas tecnologías necesarias se desarrollen rápidamente y comiencen a estar disponibles.

o Tanto nuevos entrantes como algunas utilities tradicionales están apostando por smart energy en la mayoría de los países analizados.

o Existen modelos de negocio con alto crecimiento que prueban el potencial de creación de valor para los diferentes agentes si bien están en una fase de inversión y expansión de mercado, lo que puede explicar que la rentabilidad sea todavía moderada o en algunos casos negativa.

• Su desarrollo en España es todavía incipiente, pero los agentes del sector (empresas tecnológicas y las utilities) disponen de las capacidades necesarias para ello cuando se den condiciones favorables.

o Las incertidumbres regulatorias y la dificultad de acceso a la financiación dificultan desarrollo.

CONCLUSIONES

• La implantación de contadores inteligentes, la generación distribuida y la participación

activa de la demanda, junto con la mejora continua en la calidad del servicio, impulsarán la

modernización de las redes eléctricas de distribución.

• Las redes eléctricas de distribución están cambiando. No se trata de una revolución sino que de

una evolución progresiva en la que el modelo centralizado actual convivirá con la generación

distribuida.

• Una red inteligente requiere una regulación inteligente.