evoluciÓn y situaciÓn del sector elÉctrico nacional · estas regiones del ecuador continental...

TRANSCRIPT

EVOLUCIÓN Y SITUACIÓN DELSECTOR ELÉCTRICO NACIONAL

Capítulo 2

CA

PÍT

ULO

2

Plan Maestro de Electri cación del Ecuador 2009 - 202016

2. EVOLUCIÓN Y SITUACIÓN DEL SECTOR ELÉCTRICO NACIONAL

2.1. INTRODUCCIÓN

La Ley de Régimen del Sector Eléctrico, LRSE, de 10 de octubre de 1996, introdujo un nuevo marco legal dentro del cual el Consejo Nacional de Electricidad, CONELEC, debe proveerse de las herramientas para ejercer sus funciones de plani cación para el desarrollo del sector, proveer información y ejercer todas las actividades de regulación y control de nidas en esta Ley.

Una de estas herramientas es la conformación de sistemas de información, que permitan al CONELEC y a otras entidades del sector, realizar monitoreos en materia de producción de energía, consumo de combustibles, disponibilidad de energía en los sistemas de distribución, facturación de los consumos a los clientes nales, pérdidas técnicas y comerciales de energía, balance de energía, interrupción y reconexión de los suministros, fallas y calidad de los servicios prestados, entre otros.

La información contenida en este capítulo es producto de la recopilación, análisis, revisión, consolidación y procesamiento de los datos estadísticos de la mayoría de los actores del sector eléctrico, ya que no todos reportan sus actividades al CONELEC o al CENACE.

El objetivo principal es mostrar el comportamiento del sector eléctrico ecuatoriano en el período 1999 – 2008 en las etapas de generación, transmisión y distribución de energía eléctrica, incluyendo además aspectos relacionados con la tarifa, información del Mercado Eléctrico Mayorista –MEM- y de los principales indicadores macroeconómicos.

2.2. PRINCIPALES INDICADORES

2.2.1. Territorio y cobertura eléctrica

El Ecuador tiene un territorio de 256.370 km2, en el que habita una población de más de trece millones de habitantes, se encuentra atravesado por la cordillera de los Andes, propiciando la formación de tres regiones claramente identi cables: la Costa o Litoral que representa la cuarta parte del territorio nacional y contiene casi el 50% de la población; la Sierra que representa casi la cuarta parte del País y contiene un poco menos del 50% de la población; y, nalmente la Amazonia que ocupa casi la mitad del territorio y posee un 5% de la población.

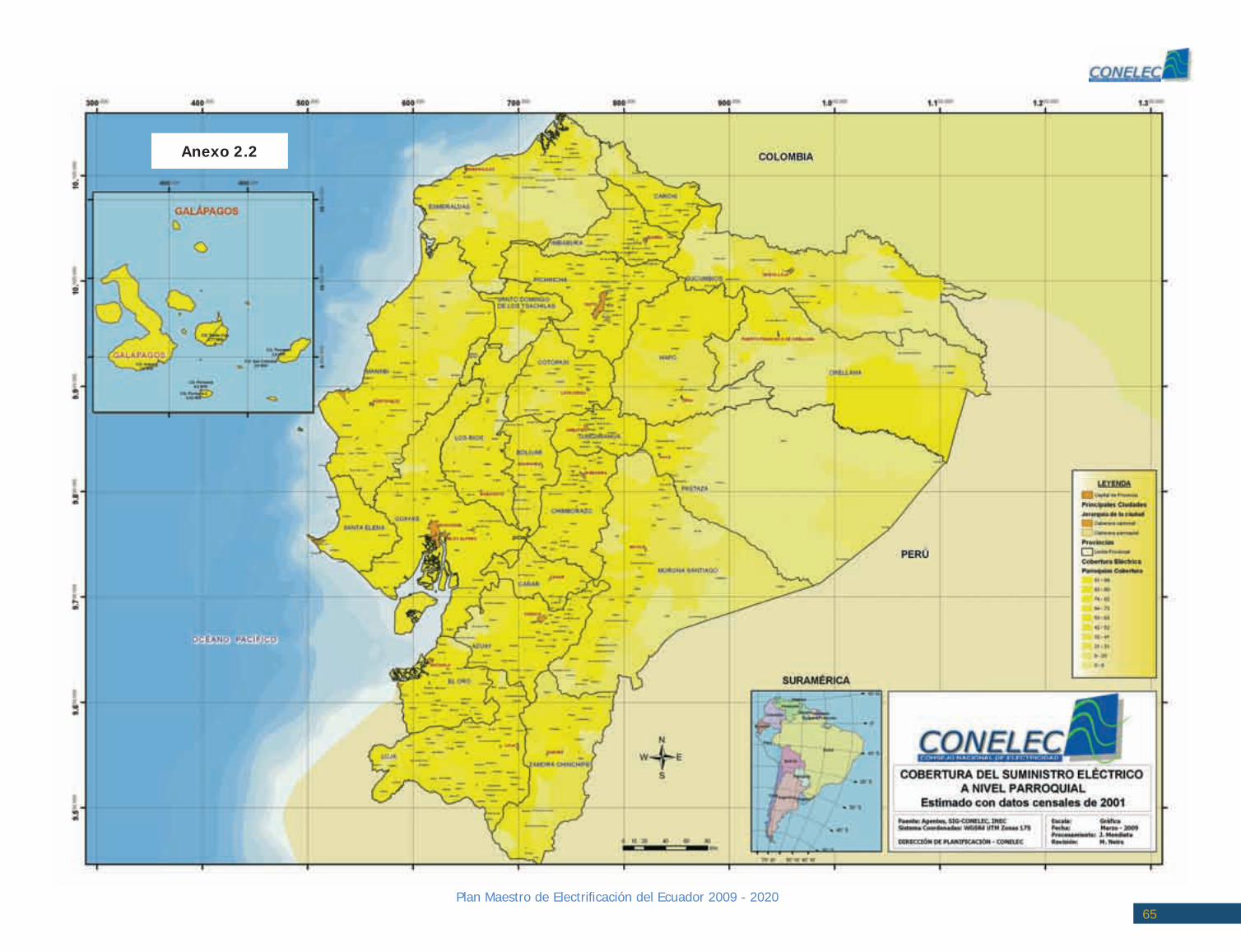

Estas regiones del Ecuador continental poseen características geográ cas particulares que las hacen diferentes unas de otras por su clima, población, y su cultura. A estas regiones se suma al Archipiélago de Galápagos compuesto por cerca de un centenar de islas, siendo cuatro de ellas habitadas. El Anexo 2.1 muestra la División Política y Administrativa de la República del Ecuador.

Según el censo nacional de población y vivienda efectuado por el Instituto Ecuatoriano de Estadísticas y Censos, INEC, en noviembre de año 2001, existían 2.848.088 viviendas

CA

PÍT

ULO

2

Plan Maestro de Electri cación del Ecuador 2009 - 202017

habitadas con personas presentes, registrando 12.156.608 habitantes, y un promedio de 4,27 habitantes por vivienda. 2.553.861 viviendas contaban con electricidad, según declararon el día del censo, esto es el 89,7%. En el ámbito urbano 93,3 % de las viviendas tenían electricidad y en el sector rural 79,1 %. El Anexo 2.2 presenta el mapa de cobertura del suministro eléctrico del país a partir de los datos de censo realizado por el INEC en noviembre de 2001.

En el mismo mes del censo, las empresas eléctricas distribuidoras reportaron 2.539.318 clientes, de los cuales 2.219.297 eran residenciales. Se puede considerar que 334.564 viviendas tenían energía eléctrica sin estar registrados como clientes de las distribuidoras. En consecuencia, se podría decir que la cobertura que tenían las empresas eléctricas distribuidoras alcanzó las 2.219.297 viviendas a nivel nacional, lo que representa 77,9%. Las empresas eléctricas distribuidoras no cuentan con el desglose de clientes urbanos y rurales, pero la mayor parte de las pérdidas de energía se da en las zonas urbanas.

A diciembre de 2008, el número de clientes residenciales de las empresas eléctricas distribuidoras alcanzó los 3.553.593, de las proyecciones del Instituto Ecuatoriano de Estadísticas y Censos, INEC, a esa fecha habrían existido en el Ecuador 13.805.095 habitantes (http://www.inec.gov.ec/proyecciones/proy.html), por lo que según estimaciones realizadas por el CONELEC, la cobertura alcanzaría en el 2008 el 90,4 %; 92,79 % para el área urbana y 85,74 % el área rural.

2.2.2. Indicadores macroeconómicos

La in ación en el año 2008 fue de 8,8%, medida con base al índice de precios al consumidor urbano, además el producto interno bruto creció al 5,32% en relación al año 2007. La Tabla 2.1 detalla algunos indicadores económicos nacionales de los últimos 20 años.

Tabla 2.1PRINCIPALES INDICADORES MACROECONÓMICOS DEL ECUADOR

CA

PÍT

ULO

2

Plan Maestro de Electri cación del Ecuador 2009 - 202018

2.3. SECTOR ELÉCTRICO

El Sector Eléctrico a diciembre de 2008, estaba constituido por 19 agentes generadores (8 de capital privado y 11 con participación del Estado), 1 transmisor, 20 distribuidoras (18 distribuidoras incorporadas al Sistema Nacional Interconectado –S.N.I.- y 2 no incorporadas, constituidas como sociedades anónimas, siendo los principales accionistas: el Fondo de Solidaridad, Municipios, Consejos Provinciales, otras entidades públicas y accionistas particulares con bajos porcentajes.

En la mayoría de estas empresas el Fondo de Solidaridad es mayor accionista), 85 consumidores cali cados como Grandes Consumidores, de los cuales 55 actúan como Clientes Regulados de las distribuidoras, 11 reciben energía de sus distribuidoras mediante contratos a plazo, 17 obtienen energía de generadoras y 2 de autogeneradoras. Además existen 67 consumidores denominados consumos propios de las empresas autogeneradoras Hidroabanico, Manageneración y Enermax. Adicionalmente 23 empresas participaron como autogeneradoras de las cuales 15 entregaron sus excedentes al mercado y 8 son operadas por empresas petroleras en el oriente ecuatoriano.

El Fondo de Solidaridad, accionista mayoritario de las Empresas de Generación, Transmisión y Distribución de energía eléctrica del Ecuador, resolvió agrupar en la denominada Corporación Nacional de Electricidad (CNEL) a diez de sus distribuidoras: Bolívar, El Oro, Esmeraldas, Guayas–Los Ríos, Los Ríos, Manabí, Milagro, Santa Elena, Santo Domingo y Sucumbíos, las cuales actualmente se encuentran funcionando como gerencias regionales. Los clientes de estas áreas de concesión eléctrica ahora son atendidos por la CNEL.

La decisión del Fondo de fusionar estas empresas y la actuación del CONELEC se ajustan a las disposiciones emanadas por el Mandato Constituyente No. 15, de 23 de julio de 2008, que en su transitoria tercera, faculta la fusión de empresas del Sector y determina que el ente Regulador facilite los mecanismos para su consecución, por lo tanto, el 10 de marzo de 2009 el CONELEC autorizó la cesión de derechos y obligaciones a favor de la CNEL para operar en el sector eléctrico nacional como empresa distribuidora de electricidad.

Similar tratamiento de parte del CONELEC tiene la Corporación Eléctrica del Ecuador (CELEC), que se constituyó por la fusión de las empresas generadoras Hidropaute S.A., Electroguayas S.A., Termoesmeraldas S.A., Termopichincha S.A., Hidroagoyán S.A. y la transmisora Transelectric S.A., las seis empresas pasan a convertirse en unidades estratégicas de negocio.

La empresa de distribución Galápagos, cuya área de concesión comprende la provincia insular de Galápagos no está incorporada al S.N.I., y, en el caso de la distribuidora CNEL-Sucumbíos, el CONELEC la considera aún como sistema no incorporado a pesar de que su demanda es atendida en forma parcial a través del sistema nacional y pasará a ser considerada como sistema incorporado una vez que se ponga en operación el Sistema de Transmisión Nororiente a 138 kV, que abastecerá su demanda total, o al menos un alto porcentaje de ésta.

2.3.1. Balance Nacional de Energía Eléctrica en el año 2008

La producción total de energía eléctrica en el año 2008 fue de 19.108,69 GWh, de los cuales 11.296,04 GWh (59,11%) corresponden a energía renovable, y 7.812,65 GWh (40,89%) a energía no renovable.

CA

PÍT

ULO

2

Plan Maestro de Electri cación del Ecuador 2009 - 202019

Tabla 2.2BALANCE A NIVEL NACIONAL DE ENERGÍA ELÉCTRICA EN EL AÑO 2008

CA

PÍT

ULO

2

Plan Maestro de Electri cación del Ecuador 2009 - 202020

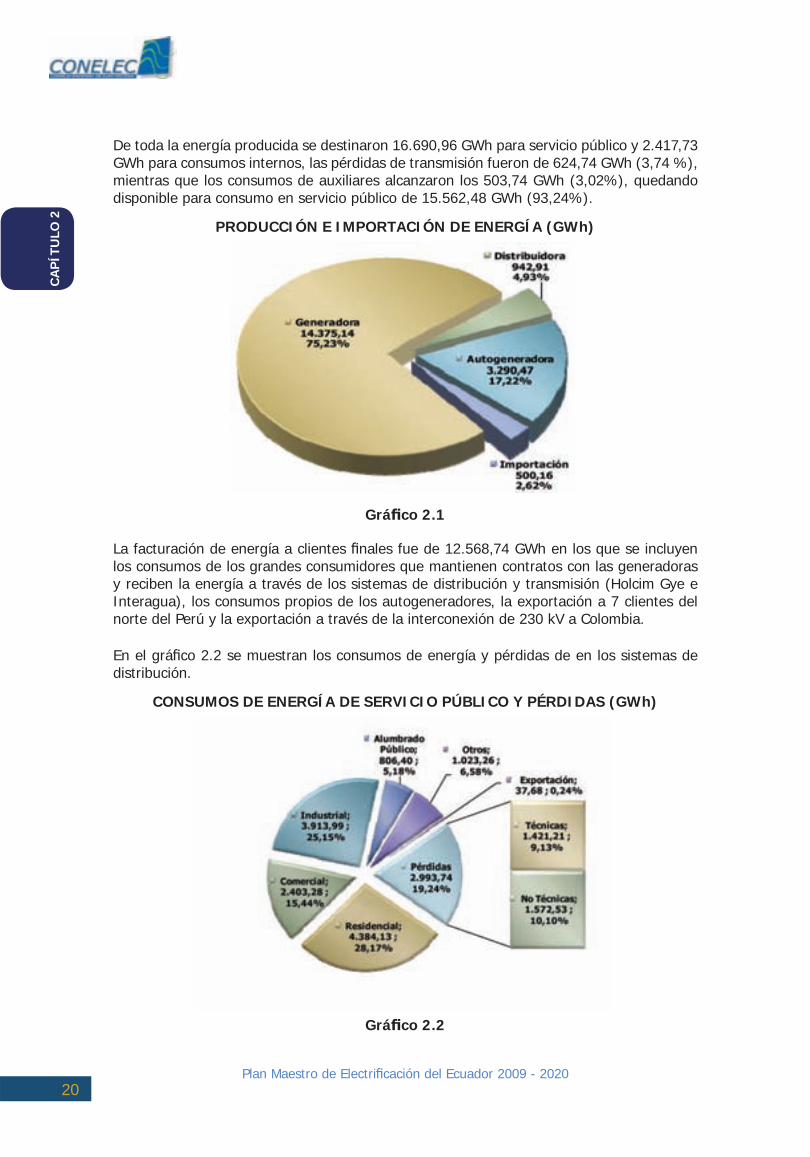

De toda la energía producida se destinaron 16.690,96 GWh para servicio público y 2.417,73 GWh para consumos internos, las pérdidas de transmisión fueron de 624,74 GWh (3,74 %), mientras que los consumos de auxiliares alcanzaron los 503,74 GWh (3,02%), quedando disponible para consumo en servicio público de 15.562,48 GWh (93,24%).

PRODUCCIÓN E IMPORTACIÓN DE ENERGÍA (GWh)

La facturación de energía a clientes nales fue de 12.568,74 GWh en los que se incluyen los consumos de los grandes consumidores que mantienen contratos con las generadoras y reciben la energía a través de los sistemas de distribución y transmisión (Holcim Gye e Interagua), los consumos propios de los autogeneradores, la exportación a 7 clientes del norte del Perú y la exportación a través de la interconexión de 230 kV a Colombia.

En el grá co 2.2 se muestran los consumos de energía y pérdidas de en los sistemas de distribución.

CONSUMOS DE ENERGÍA DE SERVICIO PÚBLICO Y PÉRDIDAS (GWh)

Grá co 2.1

Grá co 2.2

CA

PÍT

ULO

2

Plan Maestro de Electri cación del Ecuador 2009 - 202021

Las pérdidas totales en los sistemas de distribución ascendieron a 2.993,74 GWh, que representan el 19,62 % de la energía total disponible en las subestaciones de recepción, 1,79 % menor respecto del año 2007 en el que se ubicaron en el 21,41%.

Las pérdidas técnicas en los sistemas de distribución fueron de 1.421,21 GWh, (9,13%), y las pérdidas No Técnicas llegaron a 1.572,53 GWh (10,10%).

2.3.2. Mercado Eléctrico Mayorista en el año 2008

Las transacciones en el MEM se rigen por la LRSE, el Reglamento para el funcionamiento del Mercado Eléctrico Mayorista y las regulaciones complementarias. El MEM, abarca la totalidad de las transacciones de potencia y energía eléctrica que se celebren entre generadores; entre generadores y distribuidores; entre distribuidores y Grandes Consumidores; y, entre generadores y Grandes Consumidores, e incluye además las transacciones de exportación e importación de energía y potencia.

Durante su periodo de funcionamiento, el MEM acumuló un dé cit nanciero importante provocado por el esquema de costos marginales en generación y el bajo nivel de pago por parte de los distribuidores, que se ha producido por la aplicación de tarifas inferiores a las determinadas en los estudios, y a la existencia de esquemas de administración y de gestión en algunos agentes, que muestran bajos niveles de e ciencia y productividad.

Esta situación ha requerido que los organismos del sector en conjunto y el Gobierno Nacional, vayan adoptando una serie de acciones, entre las que se pueden citar:

• Implementación de deicomisos por parte de las empresas distribuidoras, para asegurar un ujo equitativo de los recursos económicos disponibles entre los agentes del MEM;

• Suscripción de contratos a plazo para compraventa de energía, entre las empresas de generación del Fondo de Solidaridad y todas las distribuidoras incorporadas al S.N.I.;

• Escisión de la generación que mantienen algunas empresas distribuidoras;

• Reconocimiento del dé cit tarifario actual mediante asignaciones en el Presupuesto General del Estado; y,

• Varias declaratorias de estado de emergencia eléctrica a todo el territorio nacional, con el objeto de garantizar la continuidad en el suministro de energía eléctrica, posibilitando que Petrocomercial otorgue crédito por la venta de combustibles a las generadoras térmicas, que se encuentran operando legalmente en el país.

Sin embargo, la grave crisis que afecta al sector eléctrico, requiere de transformaciones más profundas, razón por la cual se ha visto la necesidad de introducir reformas en la Ley de Régimen del Sector Eléctrico, que determinen un nuevo modelo para este sector.

2.3.3. Información estadística del sector eléctrico en el año 2008

Las Estadísticas 2008 elaboradas por el CONELEC, sobre la base de la información reportada por los Agentes y la del CENACE, producen la siguiente información:

CA

PÍT

ULO

2

Plan Maestro de Electri cación del Ecuador 2009 - 202022

La energía total comprada en el MEM durante el año 2008 fue 15.571,54 GWh que se descomponen en:

• 3.144,32 GWh (20,19 %) en el Mercado Ocasional; y, • 12.427,22 GWh (79,81 %) en el Mercado de Contratos.

La facturación total por las transacciones de venta de energía en el MEM alcanzó los 897,87 millones de dólares, que se desglosan de la siguiente forma:

• 434,14 millones de dólares (49,71 %) por energía comprada en el Mercado Ocasional; y,

• 439,25 millones de dólares (50,29 %) por energía comprada en contratos a plazo.

La facturación del Mercado Ocasional incluye: Valores por venta de energía, potencia, transmisión, servicios de mercado y peajes de distribución.

El precio medio total por la venta de energía en el MEM fue 5,61 ¢USD/kWh como resultado de:

• 13,81 ¢USD/kWh en el Mercado Ocasional; y, • 3,53 ¢USD/kWh en el Mercado de Contratos.

El Sistema Nacional de Transmisión –S.N.T.- recibió 14.290,43 GWh y tuvo pérdidas de 4,3 %, respecto de la energía recibida. El transmisor facturó 75,07 millones de dólares.

El total de ingresos al MEM por exportación de energía para el 2008, fue de USD 2,29 millones de dólares por 37.53 GWh, y el monto total facturado por importación de energía desde Colombia fue de USD 33,90 millones de dólares por 500,16 GWh.

La venta de energía alcanzó los 815,69 millones de dólares que se desglosan de la siguiente forma:

• 393,16 millones de dólares (48,20 %) en el Mercado Ocasional;• 419,38 millones de dólares (51,41 %) en contratos;• 3,16 millones de dólares (0,39 %) por la exportación y consumos propios.

El precio medio de venta de energía, en el año 2008 fue de 4,95 ¢USD/kWh, que se compone de:

• 9,37 ¢USD/kWh en el mercado ocasional; y,• 3,50 ¢USD/kWh en contratos a plazo.

En el año 2008, la demanda máxima del S.N.I. en bornes de generación (sin considerar los sistemas no incorporados) ocurrió el día miércoles 17 de diciembre a las 19h30 y fue de 2.785.2 MW, que representa un incremento de 78,9 MW (2,9%) respecto del año 2007.

Las actividades de distribución y comercialización de energía eléctrica esta cargo de 19 distribuidoras, más la Corporación para la Administración Temporal Eléctrica de Guayaquil CATEG-D (Eléctrica de Guayaquil desde junio 2009) que por encargo del CONELEC, tiene bajo su responsabilidad la prestación del servicio en el área de concesión que incluye básicamente a la ciudad de Guayaquil y representó en el 2008 el 26,50 % de la energía

CA

PÍT

ULO

2

Plan Maestro de Electri cación del Ecuador 2009 - 202023

total facturada en el país. En el Anexo 2.20 se puede observar el detalle de la energía facturada por los sistemas de distribución en el periodo 1999-2008.

2.4. GENERACIÓN

La Ley de Régimen del Sector Eléctrico (LRSE) considera al suministro de energía eléctrica como un servicio de utilidad pública de interés nacional; por tanto, es deber del Estado satisfacer directa o indirectamente las necesidades de energía eléctrica del país, mediante el aprovechamiento óptimo de los recursos naturales disponibles. Uno de los principales objetivos de la indicada ley es el de garantizar los intereses de la colectividad y, por tanto, encarga al CONELEC:

• “Dictar las regulaciones que impidan las prácticas que atenten contra la libre competencia en el sector eléctrico, y signi quen concentración de mercado en desmedro de los intereses de los consumidores y de la colectividad”.

• “Precautelar la seguridad e intereses nacionales y asumir, a través de terceros, las actividades de generación, transmisión y distribución de energía eléctrica cuando los obligados a ejecutar tales actividades y servicios rehúsen hacerlo, hubieren suspendido el servicio de forma no justi cada o lo presten en condiciones que contravengan las normas de calidad”

Adicionalmente, en la LRSE se indica que “Los generadores explotarán sus empresas por su propia cuenta asumiendo los riesgos comerciales inherentes a tal explotación, bajo los principios de transparencia, libre competencia y e ciencia. Sus operaciones se sujetarán a los respectivos contratos de concesión o a los permisos otorgados por el CONELEC, así como a las disposiciones legales y reglamentarias aplicables.”

Considerando los recursos de energía primaria disponibles en el país, y la demanda creciente, se esperaba que la iniciativa privada aproveche el potencial hidroeléctrico, el gas y los remanentes nales de las re nerías de petróleo para generación eléctrica, hecho que no se produjo, a pesar de que en el Artículo 40 de la LRSE, reformado, se establece que, durante un período de transición hacia la estructuración de mercados competitivos, el Estado ecuatoriano podrá garantizar el pago al generador que, cumpliendo con los requisitos que prevé la ley, suscriba contratos de compraventa de potencia y energía con empresas distribuidoras en las que el Estado fuere titular de la mayoría del capital accionario con derecho a voto. Tendiendo a incentivar las inversiones en generación, el Reglamento de Garantías señala procedimientos que permiten al Estado otorgar las contra garantías gubernamentales que fueren necesarias, a n de que los generadores puedan acceder a la emisión de garantías, conferidas por organismos multilaterales de crédito o agencias especializadas.

De conformidad con la LRSE, los Reglamentos y las Regulaciones respectivas, se incentiva y nancia con recursos del Fondo de Electri cación Rural y Urbano Marginal, FERUM, los proyectos de generación que sean exclusivos para áreas urbano-marginales y rurales, especialmente aquellos que aprovechen los recursos energéticos renovables. Además la generación eólica, solar, geotérmica y con biogás, puede ser despachada hasta en un 2% de la potencia nacional, recibiendo pagos a precios que incentiven su desarrollo, según la Regulación 009/06, la cual reemplaza a la Regulación 004/04 que trataba sobre el mismo tema.

Estas disposiciones legales para la promoción de inversiones y la existencia de un recurrente dé cit de energía en el país no han sido su ciente atractivo para la ejecución de los proyectos de generación de energía eléctrica que el país ha requerido, en el período de vigencia de la LRSE.

CA

PÍT

ULO

2

Plan Maestro de Electri cación del Ecuador 2009 - 202024

La expectativa general en materia de producción de electricidad ha sido y es la de aprovechar al máximo los recursos naturales renovables y fundamentalmente la hidroenergía, cuyo potencial técnica y económicamente factible, que no ha sido aprovechado, se estima en 22.400 MW.

En la Tabla 2.3 y Grá co 2.3, se muestran las cifras del periodo 1999 – 2008 correspondientes a la energía generada, los autoconsumos, así como las pérdidas en transmisión y distribución a nivel nacional, incluyendo los Sistemas No Incorporados.

Tabla 2.3BALANCE DE ENERGÍA ELÉCTRICA A NIVEL NACIONAL, PERIODO 1999-2008

BALANCE DE ENERGÍA ELÉCTRICA A NIVEL NACIONAL, PERÍODO 1999-2008

Grá co 2.3

CA

PÍT

ULO

2

Plan Maestro de Electri cación del Ecuador 2009 - 202025

La producción de energía bruta en el año 2008 alcanzó los 19.108,69 GWh, incrementándose en un 4.77 % con relación al año 2007, año en que la producción fue de 18.197,50 GWh, el incremento en los últimos 10 años fue de 84,95 %, que equivale a una tasa promedio anual de crecimiento del 8,5 % desde el año 1999 en el que la producción de energía fue de 10.332 GWh.

Para el año 2008 se deben destacar las siguientes cifras:

• La energía bruta producida e importada medida en bornes de generación (S.N.I. + No Incorporados + Autogeneradores que reportaron información), fue de 19.108,69 GWh;

• Los autoconsumos en generación llegaron a 527,32 GWh;

• Las pérdidas totales de energía se han mantenido en niveles muy altos, pero con una tendencia a la baja respecto al año anterior, llegando al 23,03 % con respecto a la energía generada neta;

• Las pérdidas en transmisión fueron de 624,54 GWh equivalentes al 3,74 %;

• La energía disponible en las subestaciones de distribución (para clientes regulados y no regulados) fue de 15.562,69 GWh;

• Las pérdidas en distribución con respecto a la energía disponible en barras de entrega, fue de 2.993,74 GWh (19,62 %); 1.421,21 GWh ( 9,13%) técnicas y 1.572,53 GWh (10,10 %) no técnicas o comerciales; y,

• La energía facturada en total a los usuarios, tanto Regulados (clientes de las empresas distribuidoras con tarifas aprobadas por el CONELEC), como a los No Regulados, fue de 12.568,74 GWh en la que se considera los consumos propios de las empresas autogeneradoras.

En los siguientes puntos se analizan las características y los resultados de la expansión de la generación en el período 1997 – 2008, así como la situación actual.

2.4.1. Potencia total de generación e interconexiones a diciembre de 2008

En el año 2008 el parque de generación del territorio ecuatoriano más las interconexiones internacionales, contó con una potencia efectiva de 4.680,41 MW, de esta potencia, 4.215,40 MW se encuentran en el S.N.I. y 465,01 MW en Sistemas No Incorporados.

Tabla 2.4POTENCIA TOTAL A DICIEMBRE DE 2008

CA

PÍT

ULO

2

Plan Maestro de Electri cación del Ecuador 2009 - 202026

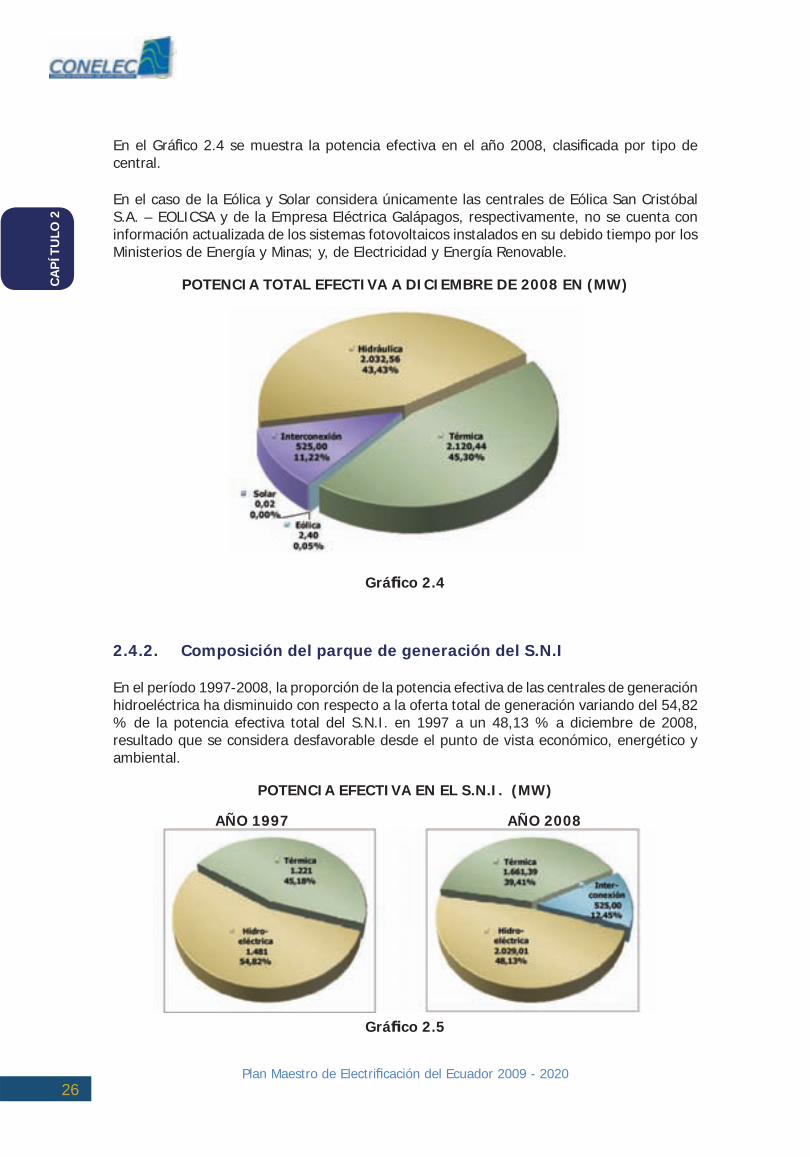

En el Grá co 2.4 se muestra la potencia efectiva en el año 2008, clasi cada por tipo de central.

En el caso de la Eólica y Solar considera únicamente las centrales de Eólica San Cristóbal S.A. – EOLICSA y de la Empresa Eléctrica Galápagos, respectivamente, no se cuenta con información actualizada de los sistemas fotovoltaicos instalados en su debido tiempo por los Ministerios de Energía y Minas; y, de Electricidad y Energía Renovable.

POTENCIA TOTAL EFECTIVA A DICIEMBRE DE 2008 EN (MW)

2.4.2. Composición del parque de generación del S.N.I

En el período 1997-2008, la proporción de la potencia efectiva de las centrales de generación hidroeléctrica ha disminuido con respecto a la oferta total de generación variando del 54,82 % de la potencia efectiva total del S.N.I. en 1997 a un 48,13 % a diciembre de 2008, resultado que se considera desfavorable desde el punto de vista económico, energético y ambiental.

POTENCIA EFECTIVA EN EL S.N.I. (MW)

Grá co 2.4

Grá co 2.5

AÑO 1997 AÑO 2008

CA

PÍT

ULO

2

Plan Maestro de Electri cación del Ecuador 2009 - 202027

El desarrollo de la expansión de la generación a partir del año 1997 ha tenido igualmente características desfavorables, en cuanto a la disponibilidad de abastecimiento, puesto que no se ha tenido la su ciente reserva de energía para los períodos de estiaje, habiéndose recurrido a cortes programados de alumbrado público en los últimos trimestres de los años 2005 y 2006, así como a medidas de carácter técnico-operativo como reducción de voltaje en el sistema, a n de evitar mayores inconvenientes en el abastecimiento.

Las centrales de generación e interconexiones internacionales que se han instalado en el período comprendido entre los años 1997 y 2008, suman un total de 1.653 MW de oferta adicional en el S.N.I., siendo las principales incorporaciones las siguientes:

• Hidroeléctrica Marcel Laniado, de 213 MW, entró en operación en el año 1999;

• Turbina de gas que opera con nafta, Victoria II, de 102 MW, se reincorporó en 2000;

• Turbina de gas natural, Bajo Alto 1, de 130 MW, inició su operación en octubre de 2002;

• Interconexión con Colombia a 230 kV, con una capacidad de 250 MW, desde marzo de 2003;

• Motores de combustión interna en barcazas, de la empresa Termoguayas, de 150 MW, incorporadas desde diciembre de 2006;

• Hidroeléctrica San Francisco, de 230 MW, que entró en plena operación en junio de 2007;

• Interconexión con Perú, con una capacidad de 110 MW, desde enero de 2005, con operación eventual en casos de emergencia;

• En los años 2005 y 2006 se integran las plantas a biomasa de: Ecudos (29,8 MW), San Carlos (35 MW) y la de Ecoelectric - Ingenio Valdez (36,5 MW) que suman en total 101,3 MW; y,

• Segunda línea de interconexión con Colombia a 230 kV, con una capacidad de 250 MW, disponible desde Octubre de 2008.

Por otro lado, se ha producido el retiro de unos 180 MW en el período, fundamentalmente de las centrales de la empresa Ecuapower y la Planta a Vapor Guayaquil. En el año 2008, la Central Power Bage I y la Interconexión con Perú las cuales suman 140 MW, no operaron.

En el Grá co 2.6 se puede apreciar la variación de la potencia efectiva por el equipamiento anual producido y el comportamiento de los porcentajes de reserva de generación a lo largo de los años.

CA

PÍT

ULO

2

Plan Maestro de Electri cación del Ecuador 2009 - 202028

EVOLUCIÓN DE LA POTENCIA INCORPORADA AL S.N.I. Y PORCENTAJES DE RESERVA, PERIODO 1998 – 2008

Grá co 2.6

A pesar de que en los últimos años se han incorporado 730 MW de nueva generación en el S.N.I. cuyo detalle se muestra en la Tabla 2.5, ésta aún no es su ciente para cubrir las necesidades de oferta del servicio eléctrico, además un 35 % de la generación utiliza Fuel-Oil como combustible, circunstancia que no favorece a la política energética de privilegiar fuentes de energía renovables o ambientalmente más limpias.

Tabla 2.5NUEVA GENERACIÓN EN EL S.N.I EN LOS AÑOS 2006, 2007 Y 2008

2.4.3. Dependencia de combustibles líquidos para la generación

Una de las características endémicas del sector eléctrico en la última década, ha sido la excesiva dependencia de la generación eléctrica a los combustibles líquidos.

La poca disponibilidad de la oferta energética de las centrales hidroeléctricas en los períodos de estiaje, ha obligado al funcionamiento de las unidades de generación

CA

PÍT

ULO

2

Plan Maestro de Electri cación del Ecuador 2009 - 202029

termoeléctrica de altos costos, sobre todo aquellas que funcionan con diesel o nafta. En el período de análisis, la utilización anual de diesel, fuel oil, nafta y residuo ha tenido un comportamiento creciente a excepción de algunos años como el indicado en el Gra co 2.7.

CONSUMO DE COMBUSTIBLES LÍQUIDOS EN GENERACIÓN DE ELECTRICIDAD,PERÍODO 1999 – 2008

Grá co 2.7

Los valores decrecientes de 1999 y 2000 se explican por la disminución de la demanda de energía que existió en esos años y la incorporación de la central hidroeléctrica Marcel Laniado. En cuanto al decrecimiento en los años 2003 y 2004, esta se ha debido sobre todo a la incorporación de la interconexión con Colombia y el inicio de la operación de la central de gas natural Machala Power. La disminución en el año 2008, se debió fundamentalmente a la ausencia de un estiaje severo, lo que permitió una mayor producción de energía hidroeléctrica de la central Paute-Molino.

Al no haber existido incorporación importante de otro tipo de generación en los últimos años que permitan cubrir el incremento de la demanda, la tendencia al uso de combustibles líquidos ha sido creciente, con las implicaciones económicas desfavorables que se han mencionado.

Las desventajas, en cuanto a costos, de la oferta térmica se destaca ya que, además de incrementar las importaciones de los combustibles requeridos, los precios de la electricidad en el mercado ocasional o de corto plazo, se han incrementado sustancialmente para toda la generación en los meses de estiaje, debido al mecanismo de costos marginales, siendo la causa de uno de los graves problemas nancieros que ha tenido el sector eléctrico en este período.

En el año 2008 los generadores térmicos usaron combustibles en las cantidades que se muestran en la Tabla 2.6

CA

PÍT

ULO

2

Plan Maestro de Electri cación del Ecuador 2009 - 202030

Tabla 2.6CONSUMO DE COMBUSTIBLES PARA GENERACIÓN ELÉCTRICA

AÑO 2008

En el Anexo 2.5, se presenta el parque generador disponible a nivel nacional a diciembre de 2008, más el aporte de las posibles importaciones desde Colombia y Perú. Según esta información, la potencia instalada total fue de 5.206 MW, en tanto que la capacidad efectiva alcanzó los 4.680 MW, incluyendo la capacidad de las empresas autogeneradoras registradas en el CONELEC y la potencia no incorporada al S.N.I. (sistemas aislados operados por empresas de distribución y empresas petroleras ubicadas en el oriente ecuatoriano). De la capacidad efectiva a nivel nacional, 2.032 MW (43,43 %) corresponden a centrales hidroeléctricas, 2.120 MW (45,30 %) a térmicas, 525 MW (11,20 %) a interconexiones y 2,42 MW (0,05 %) a centrales eólicas y solares.

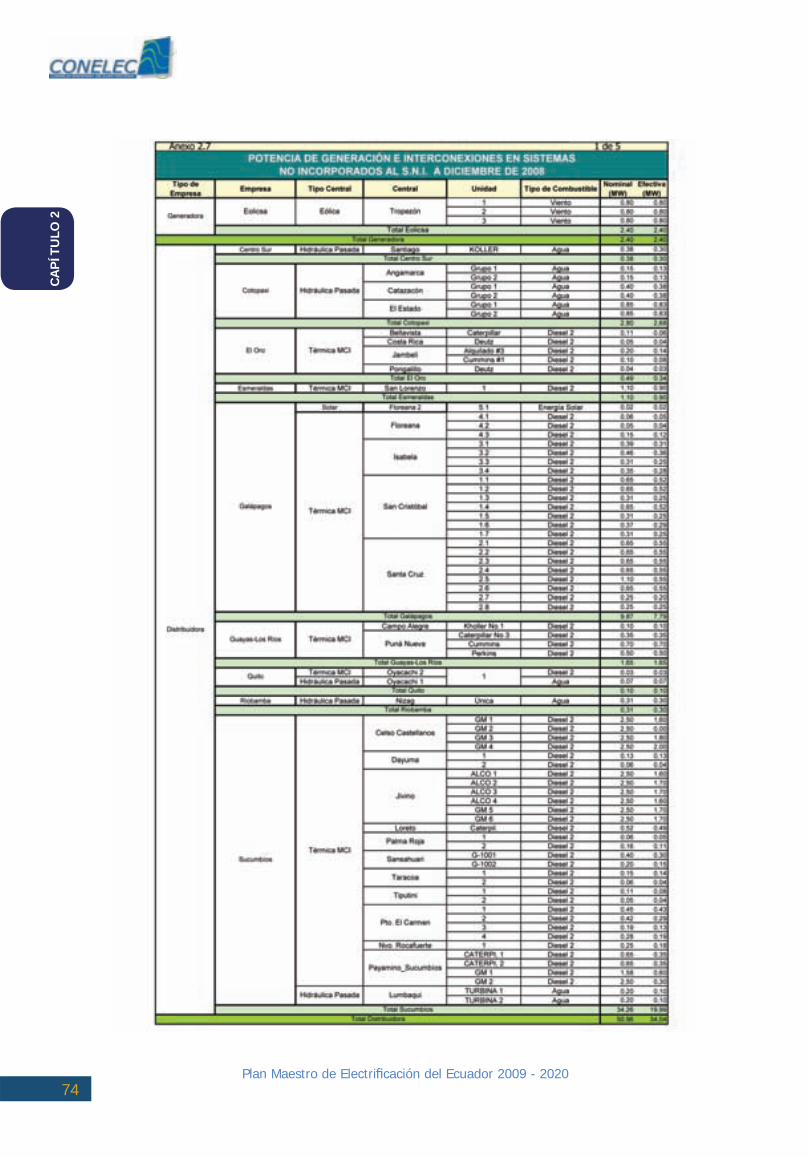

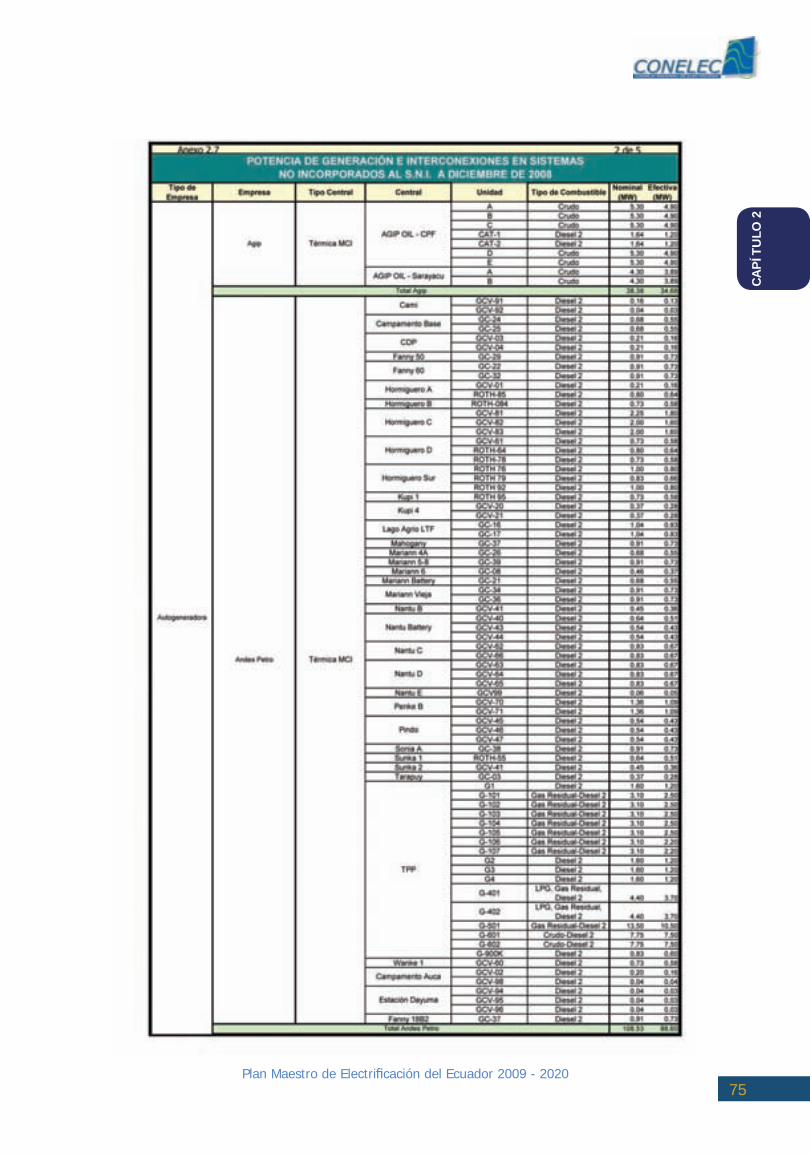

Si se considera únicamente el Sistema Nacional Interconectado (S.N.I), la potencia nominal alcanza los 4.579 MW y la efectiva 4.215 MW. Por su parte los sistemas no incorporados disponen de 628 MW y 465 MW de potencia de generación nominal y efectiva respectivamente. El desglose de la capacidad por centrales y unidades del S.N.I. se encuentra en el Anexo 2.6 y el de las centrales no incorporadas al S.N.I. en el Anexo 2.7.

En cuanto a la capacidad de las interconexiones de Colombia y Perú, a diciembre de 2008 se disponía de 650 MW nominales (525 MW efectivos), de los cuales, 500 MW (500 MW Efectivos) se tienen a través de las dos líneas Pomasqui – Jamondino a 230 kV, 40 MW (25 MW efectivos) a través de la línea de interconexión a 138 kV que une el sistema de la Empresa Eléctrica Regional Norte con el sistema eléctrico colombiano, que no puede operar en sincronismo; y, 110 MW (0 MW efectivos), por la línea de 230 kV Zorritos-Machala, que solo puede funcionar en forma radial y desde su puesta en disponibilidad en enero de 2005, solo ha operado pocos días, por emergencias.

La disponibilidad de la generación termoeléctrica existente es variable y depende de diversos factores, entre ellos: los períodos de mantenimiento, sean estos programados o no, disponibilidad de combustibles y vida útil de los equipos. La gran mayoría de los motores de combustión interna (MCI) tienen más de 20 años de instalación, razón por la cual sus rendimientos y factores de planta son bajos y sus costos variables de producción altos. Se espera que estas unidades salgan de servicio en forma progresiva durante los años siguientes, sea por obsolescencia o al ser desplazadas en el mercado por la incorporación de unidades de generación más e cientes.

Las plantas hidráulicas más grandes se encuentran ubicadas en la vertiente amazónica, donde la época lluviosa ocurre generalmente de abril a septiembre y el período seco de

CA

PÍT

ULO

2

Plan Maestro de Electri cación del Ecuador 2009 - 202031

octubre a marzo. Por esta razón, los mantenimientos de las plantas térmicas, preferentemente se los programa para la estación lluviosa y los de las unidades hidráulicas para la estación seca.

El 85% de la capacidad existente en centrales hidroeléctricas está constituida principalmente por las cinco grandes centrales del Sistema Nacional Interconectado: Paute (1.075 MW) que es la mayor de todas, seguida por San Francisco (230 MW), Marcel Laniado (213 MW), Agoyán (156 MW) y Pucará (73 MW).

La capacidad de almacenamiento de agua del embalse Amaluza de la central Paute, hace que sea considerado de regulación semanal. Esta limitación provoca di cultades en el abastecimiento eléctrico en época de estiaje ya que su producción se reduce notablemente. La central Agoyán y San Francisco prácticamente no tienen regulación y la central Pucará (73 MW) no tiene un embalse de importancia por su limitada capacidad instalada.

El embalse de la central Marcel Laniado permite operar de mejor manera los otros embalses, ya que a rma energía secundaria de las centrales con embalse y, por estar ubicada en el occidente del país, tiene un régimen hidrológico complementario al de las otras tres centrales principales, situadas en la vertiente oriental o amazónica.

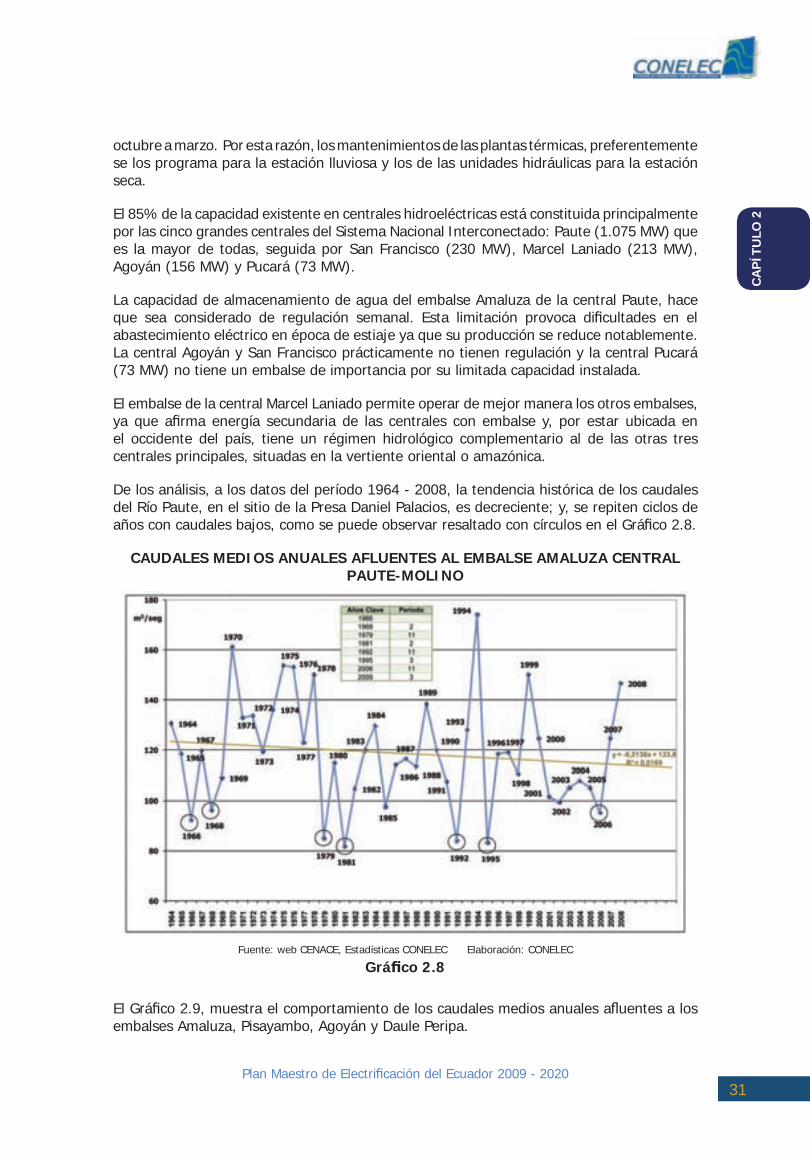

De los análisis, a los datos del período 1964 - 2008, la tendencia histórica de los caudales del Río Paute, en el sitio de la Presa Daniel Palacios, es decreciente; y, se repiten ciclos de años con caudales bajos, como se puede observar resaltado con círculos en el Grá co 2.8.

CAUDALES MEDIOS ANUALES AFLUENTES AL EMBALSE AMALUZA CENTRAL PAUTE-MOLINO

El Grá co 2.9, muestra el comportamiento de los caudales medios anuales a uentes a los embalses Amaluza, Pisayambo, Agoyán y Daule Peripa.

Grá co 2.8Fuente: web CENACE, Estadísticas CONELEC Elaboración: CONELEC

CA

PÍT

ULO

2

Plan Maestro de Electri cación del Ecuador 2009 - 202032

Grá co 2.9

CAUDALES AFLUENTES MEDIOS ANUALES, EN EL PERÍODO 1964 - 2008

Los datos de los caudales a uentes medios mensuales históricos de las cinco centrales hidroeléctricas más importantes del Sistema Nacional Interconectado, S.N.I. se muestran en los Anexos 2.08, 2.09, 2.10 y 2.11,

La Tabla 2.7, presenta la composición típica mensual de la energía expresada en GWh que podría generar las principales centrales, para hidrología media, los porcentajes están referidos al total anual de cada una de ellas.

Tabla 2.7DISTRIBUCIÓN MENSUAL DE ENERGÍA QUE PODRÍAN PRODUCIR LAS

CENTRALES HIDROELÉCTRICAS MÁS GRANDES, CON HIDROLOGÍA MEDIA

Se puede observar que el período crítico de la central Marcel Laniado se inicia en junio y termina en septiembre, período en el cual en el sistema eléctrico ecuatoriano la demanda no es la más alta.

CA

PÍT

ULO

2

Plan Maestro de Electri cación del Ecuador 2009 - 202033

En cambio, el período crítico de las otras 4 centrales está comprendido, usualmente, entre los meses de noviembre a marzo, en el cual el sistema se encuentra en período de máxima demanda. El Grá co 2.10, muestra en forma grá ca la distribución mensual de la producción de energía.

DISTRIBUCIÓN MENSUAL DE ENERGÍA QUE PODRÍAN PRODUCIR LAS CENTRALES HIDROELÉCTRICAS MÁS GRANDES, CON HIDROLOGÍA MEDIA

Grá co 2.10

La operación del Mercado Eléctrico Mayorista, se realiza de conformidad con lo establecido en los reglamentos y regulaciones correspondientes. Por constituir información básica para el despacho de las unidades de generación, se ha considerado importante incluir en este Plan los costos variables de producción de las unidades termoeléctricas, declarados por las empresas y registrados por el CENACE en su Plan de Operación del MEM (www.cenace.org.ec).

En el Anexo 2.12 se incluyen los valores de los costos variables de las unidades térmicas para cada mes del año 2008, como datos indicativos que permiten efectuar análisis técnico – económicos de proyectos de generación. En el Anexo 2.13 se muestra grá camente el promedio anual del costo variable de las unidades termoeléctricas, ordenadas de menor a mayor costo.

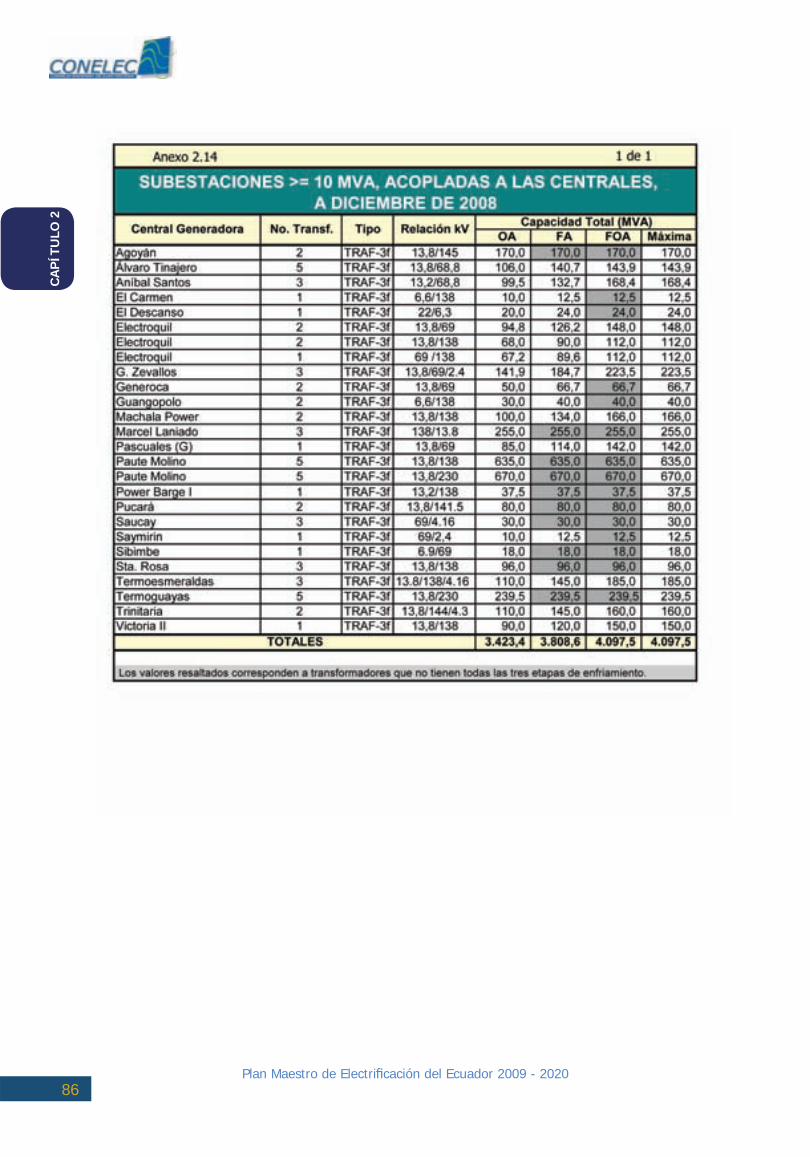

A manera de información complementaria, en el Anexo 2.14 se incluyen las principales características de los trasformadores de elevación de las subestaciones iguales o mayores a 10 MVA, acopladas a las centrales que forman parte del S.N.I.

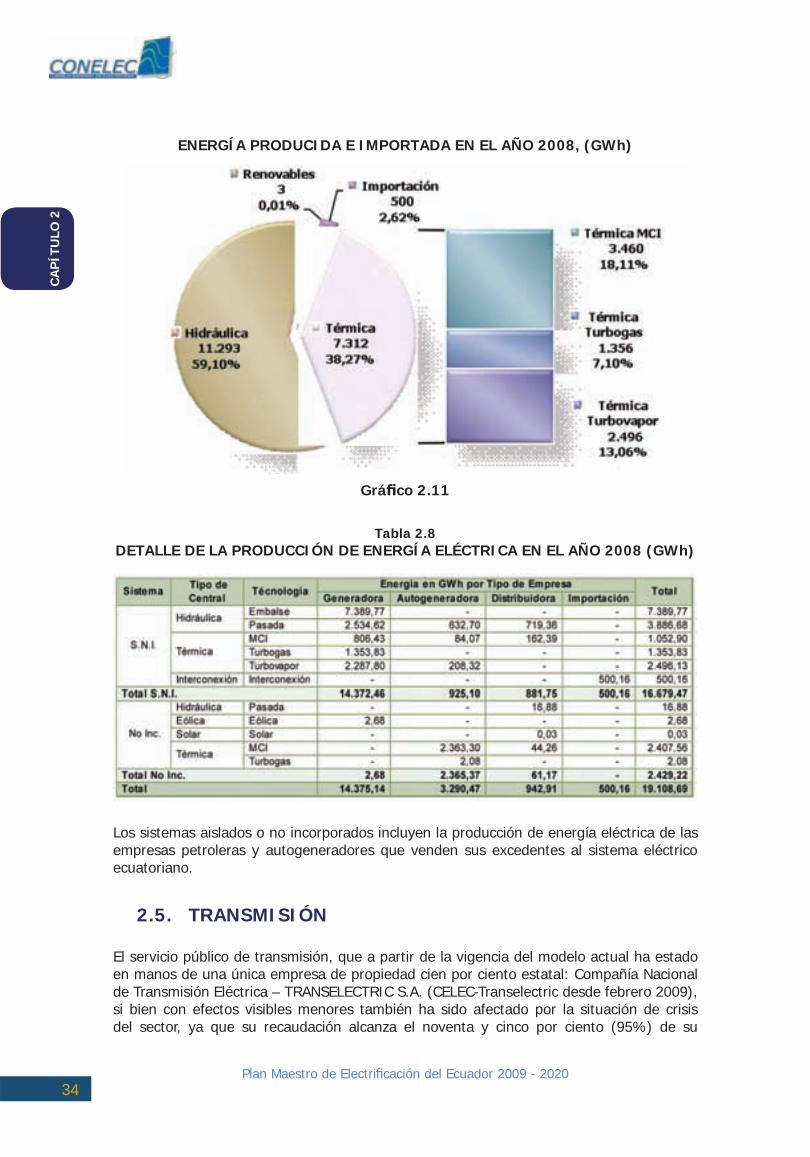

En el 2008, la producción total energía eléctrica (generación bruta), incluido el S.N.I. y los sistemas no incorporados alcanzó 19.109 GWh, de los cuales 59,10 % fueron producidos por plantas hidroeléctricas, 38,27 % por plantas térmicas, la importación de energía desde Colombia fue del 2,62 % y 0,01% de renovables (eólicas y solares). En el Grá co 2.11 se muestra el detalle de la energía producida por tipo de planta.

CA

PÍT

ULO

2

Plan Maestro de Electri cación del Ecuador 2009 - 202034

ENERGÍA PRODUCIDA E IMPORTADA EN EL AÑO 2008, (GWh)

Tabla 2.8DETALLE DE LA PRODUCCIÓN DE ENERGÍA ELÉCTRICA EN EL AÑO 2008 (GWh)

Los sistemas aislados o no incorporados incluyen la producción de energía eléctrica de las empresas petroleras y autogeneradores que venden sus excedentes al sistema eléctrico ecuatoriano.

2.5. TRANSMISIÓN

El servicio público de transmisión, que a partir de la vigencia del modelo actual ha estado en manos de una única empresa de propiedad cien por ciento estatal: Compañía Nacional de Transmisión Eléctrica – TRANSELECTRIC S.A. (CELEC-Transelectric desde febrero 2009), si bien con efectos visibles menores también ha sido afectado por la situación de crisis del sector, ya que su recaudación alcanza el noventa y cinco por ciento (95%) de su

Grá co 2.11

CA

PÍT

ULO

2

Plan Maestro de Electri cación del Ecuador 2009 - 202035

facturación (que en el 2008 llegó a 75,07 millones de dólares), a pesar de lo cual, ha tenido que cumplir con los programas de expansión.

La disminución del valor facturado por la transmisora, respecto del año 2007 se debe fundamentalmente a la eliminación de los factores de nodo para la liquidación del cargo variable del transmisor y al retiro del rubro de expansión de la tarifa de transmisión, ya que de acuerdo al Mandato Constituyente No. 15, del 23 de julio de 2008, este rubro será nanciado por el Presupuesto General del Estado.

A diferencia de lo que sucede con el subsector de la distribución, difícilmente se puede atribuir esta baja recaudación a una gestión de ciente del transmisor, cuando a todas luces es el resultado de los problemas inherentes al sector en su conjunto, y en particular al de la distribución, que se analiza más adelante.

En un entorno en donde el plan de expansión de generación del CONELEC ha tenido el carácter de indicativo hasta el año 2006 y la expansión de la generación, que se ha encontrado en manos de la iniciativa privada, no ha tenido el desarrollo deseado por las razones ya anotadas, la tarea de plani cación de la expansión de la transmisión se ha tornado difícil y compleja, pues la falta de certeza, respecto de la nueva generación con la que contará el sistema, ha producido una gran incertidumbre en un parámetro que se torna fundamental para un ejercicio de plani cación.

Esto ha motivado que en el plan de expansión de transmisión se incluyan, en determinado momento, proyectos especí cos destinados a posibilitar la evacuación de la producción ante determinadas expectativas de expansión de la generación, que al cabo de poco tiempo han debido ser eliminados o reemplazados por otros cuando esas expectativas no se han concretado, como en los casos Termoriente y Arenillas.

Por otro lado, resulta evidente que el Sistema Nacional de Transmisión –S.N.T.- mantiene una estructura básica que fue concebida hace más de treinta años para enfrentar una realidad, de oferta y demanda de energía eléctrica, que di ere signi cativamente de la actual.

La incorporación futura de nueva generación, basada en grandes proyectos hidroeléctricos, requerirá de cambios profundos en la concepción misma de la red de transmisión, algunos de los cuales ya se han empezado a plantear con la incorporación, en el Plan de Expansión de Transmisión, de proyectos como la construcción de una línea de 500 kV y 300 km de longitud, que uniría los principales centros de carga de Quito y Guayaquil.

Con otros proyectos, al momento previstos, se forti cará de manera importante la red de transmisión, especialmente en los sistemas de transmisión Totoras-Quevedo y Milagro-Las Esclusas-Trinitaria a 230 kV.

El Sistema Nacional de Transmisión –SNT- se encuentra conformado, en su parte básica, por un anillo a 230 kV con líneas de doble circuito que unen las subestaciones de: Paute, Milagro, Pascuales (Guayaquil), Quevedo, Santo Domingo, Santa Rosa (Quito), Totoras (Ambato) y Riobamba. Vincula fundamentalmente el principal centro de generación del país (Paute), con los dos grandes centros de consumo: Guayaquil y Quito.

Además se dispone de una línea adicional de 230 kV, doble circuito, entre: Paute, Pascuales y Trinitaria (Guayaquil), la misma que, junto con el anillo principal, permiten

CA

PÍT

ULO

2

Plan Maestro de Electri cación del Ecuador 2009 - 202036

evacuar sin restricciones, excepto por los niveles de voltajes, la generación disponible de la central hidroeléctrica Paute. Adicionalmente las líneas de transmisión Pomasqui – Frontera con Colombia a 230 kV, que en lado colombiano llega a la subestación Jamondino en Pasto, interconecta el S.N.I. con el sistema eléctrico colombiano.

En enero de 2005 quedó terminada, probada y disponible la línea de 230 kV Machala – Frontera Ecuador-Perú y el tramo Frontera - Subestación Zorritos en Perú, con las di cultades anotadas anteriormente.

Del anillo troncal de transmisión de 230 kV, se derivan líneas radiales de 138 kV y 69 kV, que permiten enlazar los principales centros de generación y de consumo del país y que no incluyen algunas zonas del oriente y las islas Galápagos que operan como sistemas aislados. La con guración actual del S.N.T. se presenta en el Anexo 2.04 en donde se ubican además las principales centrales generadoras y las líneas de subtransmisión de los sistemas de distribución a nivel nacional.

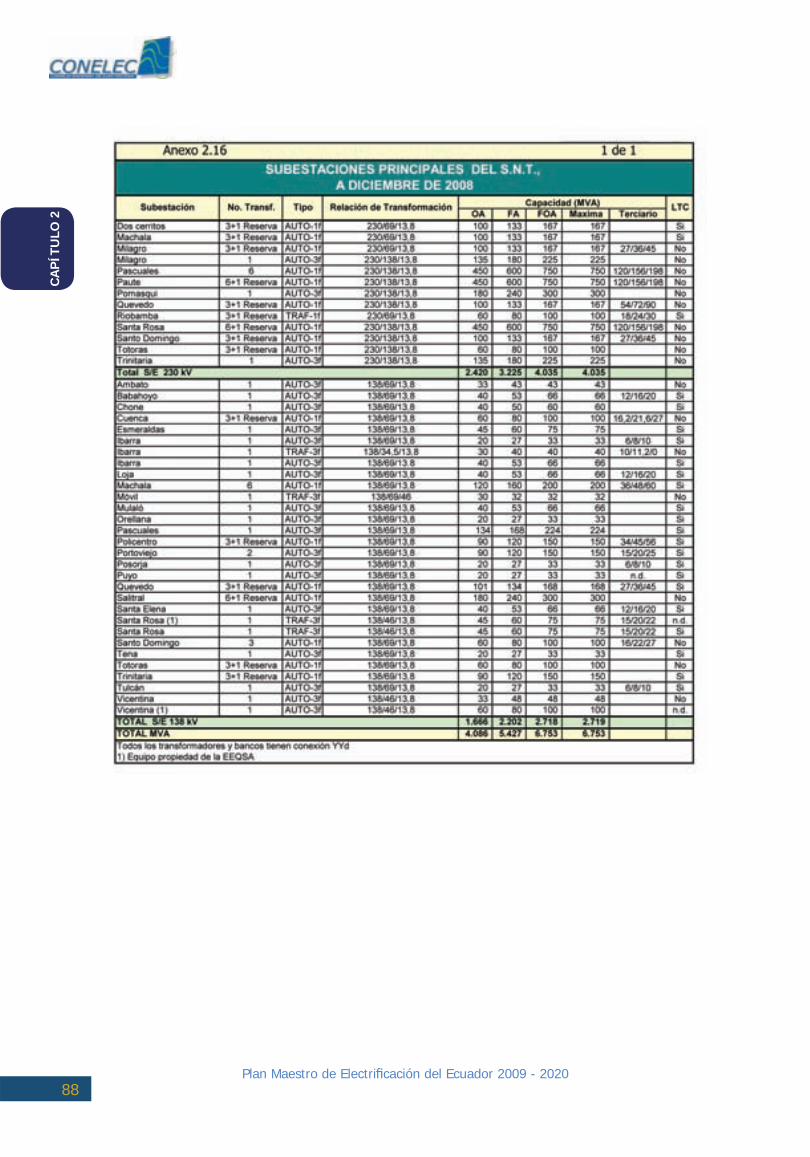

El sistema de transmisión en el Ecuador está conformado por: 2.912 km de circuitos de 230 kV (en líneas de doble circuito, la longitud de circuitos es la longitud de línea por 2), 2.694 km aislados para 138 kV; y, 6.753 MVA de capacidad máxima en transformadores de las subestaciones del S.N.T.

Las longitudes y capacidades de cada elemento constan en los Anexos 2.15 y 2.16, que muestran las principales características de las líneas de transmisión y de los transformadores de las subestaciones principales del sistema de transmisión.

Casi en su totalidad, las líneas de 230 kV y las de 138 kV, han sido construidas en torres de acero galvanizado y conductores ACSR.

Cabe señalar que en el Anexo 2.15, además de las líneas que son de propiedad de CELEC-TRANSELECTRIC, se incluyen otras de 138 kV como la línea Recuperadora – El Carmen - Santa Rosa, que pertenece a la Empresa Metropolitana de Alcantarillado y Agua Potable de Quito (EMAAP-Q); la línea Baños – Puyo, que opera a 69 kV que es de propiedad de la Empresa Eléctrica Ambato, la línea Bajo Alto – San Idelfonso de propiedad de Machala Power, y otras.

Las líneas de CELEC-TRANSELECTRIC: Puyo – Tena, Loja - Cumbaratza y Cuenca – Limón (Plan de Milagro), son aisladas para 138 kV pero operan a 69 kV.

La con guración predominante en las subestaciones de 230 kV, es la de doble barra y un disyuntor; en cambio, en 138 kV, predomina el esquema de barra principal y transferencia, con algunas excepciones, donde existe doble barra y un disyuntor. El equipamiento de las subestaciones del S.N.T es de tipo convencional, excepto el de la S/E Policentro y los patios de maniobra de las centrales Paute, Agoyán y Trinitaria, que son de tipo compacto en SF6.

Durante los últimos años, se han superado muchas restricciones críticas que afectaban desde hace varios años al Sistema de Transmisión, quedando por mejorar las características de algunos tramos radiales y subestaciones, para lograr mayor con abilidad y mejor regulación de voltaje.

CA

PÍT

ULO

2

Plan Maestro de Electri cación del Ecuador 2009 - 202037

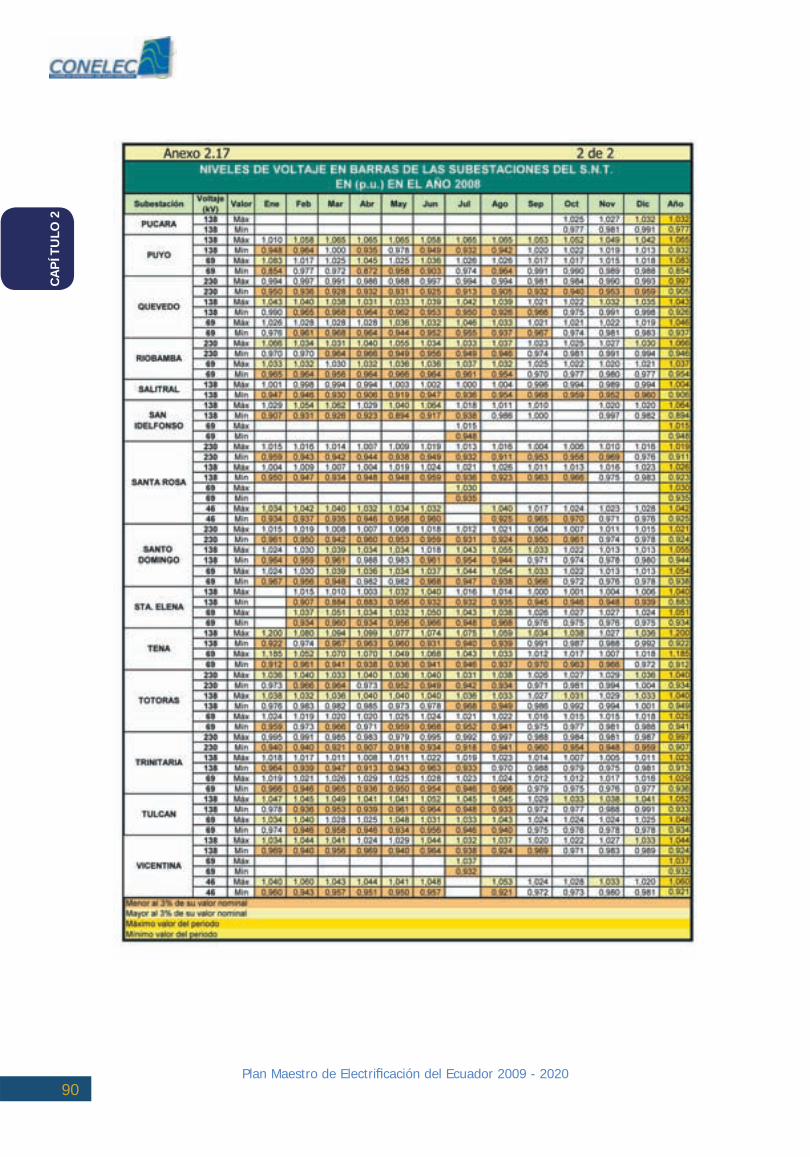

2.5.1. Voltajes en el sistema de transmisión

Según lo ha establecido el CONELEC, en julio de 2006, el transmisor deberá mantener los niveles de voltaje en barras, respecto del voltaje nominal, dentro de los siguientes rangos: para 230 kV: +5% / -5%; para 138 kV: +5% / -7%; y para: 69, 46 y 34,5 kV +3% / -3%.

Desde abril de 2004 y hasta julio del 2006, únicamente en las barras de 138 kV de las subestaciones Portoviejo, Chone, Trinitaria, Machala, Salitral, Santa Elena, Esmeraldas, Ibarra, Tulcán y Loja, correspondientes al S.N.T, se aceptaba una banda de variación del +5% / -7% del voltaje nominal en horas de demanda media y punta. En el año 2003, y hasta abril 2004, solo se aceptaba esa excepción para las barras de Santa Elena, Esmeraldas y Portoviejo.

En el año 2008 se han registrado varios períodos con voltajes menores al 97%, en las barras de entrega en 69 kV de varias subestaciones, repitiéndose, en más de 8 meses, en las subestaciones: Babahoyo, Chone, Quevedo, Portoviejo, Santa Rosa, Salitral Tulcán y Vicentina, según se puede ver en el Anexo 2.18. Muchos de estos registros corresponden a períodos mínimos de tiempo.

El sistema de transmisión dispone de bancos de condensadores en los terciarios de los transformadores de las siguientes subestaciones: Milagro (18 MVAR), Machala (12 MVAR), Policentro (12 MVAR), Ibarra (12 MVAR) y Tulcán (3 MVAR); podemos observar que totalizan 57 MVAR.

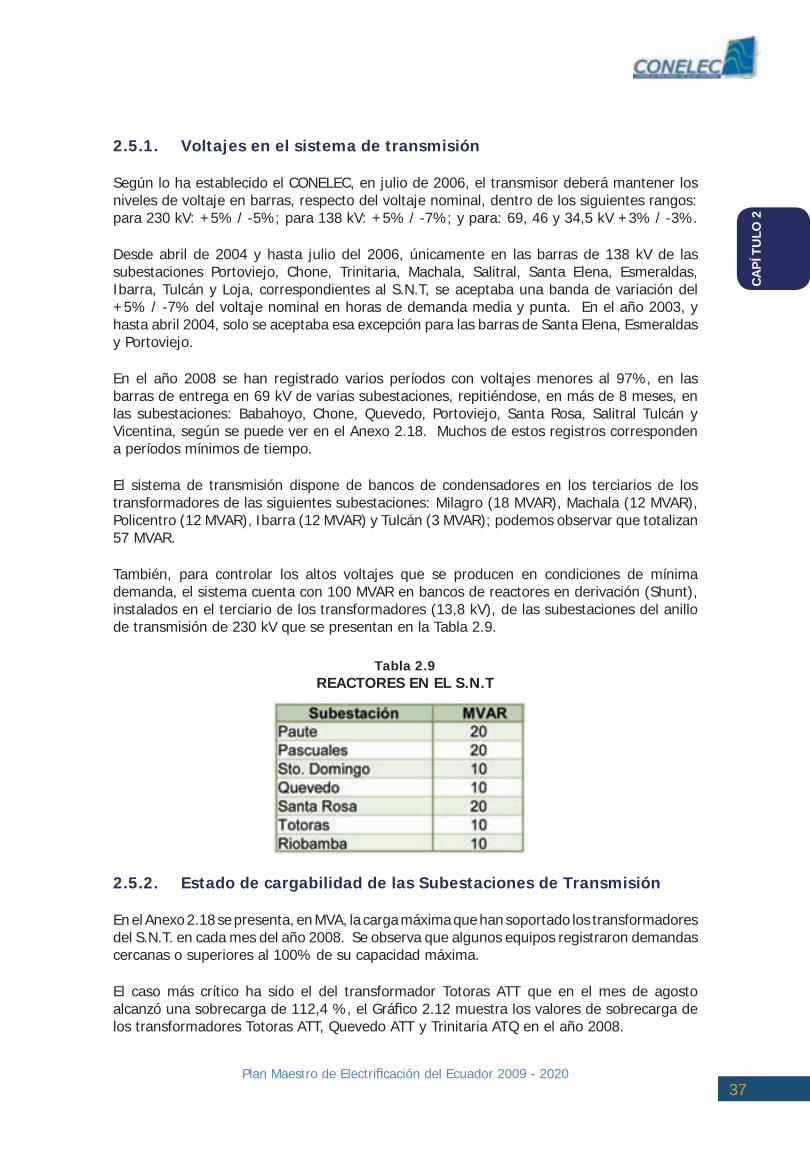

También, para controlar los altos voltajes que se producen en condiciones de mínima demanda, el sistema cuenta con 100 MVAR en bancos de reactores en derivación (Shunt), instalados en el terciario de los transformadores (13,8 kV), de las subestaciones del anillo de transmisión de 230 kV que se presentan en la Tabla 2.9.

Tabla 2.9REACTORES EN EL S.N.T

2.5.2. Estado de cargabilidad de las Subestaciones de Transmisión

En el Anexo 2.18 se presenta, en MVA, la carga máxima que han soportado los transformadores del S.N.T. en cada mes del año 2008. Se observa que algunos equipos registraron demandas cercanas o superiores al 100% de su capacidad máxima.

El caso más crítico ha sido el del transformador Totoras ATT que en el mes de agosto alcanzó una sobrecarga de 112,4 %, el Grá co 2.12 muestra los valores de sobrecarga de los transformadores Totoras ATT, Quevedo ATT y Trinitaria ATQ en el año 2008.

CA

PÍT

ULO

2

Plan Maestro de Electri cación del Ecuador 2009 - 202038

PORCENTAJE DE SOBRECARGA EN LOS TRANSFORMADOR DEL S.N.T.

2.6. DISTRIBUCIÓN

Hasta diciembre de 2008, en cumplimiento de las disposiciones de la LRSE, el CONELEC mantuvo Contratos de Concesión con diecinueve empresas eléctricas de distribución y, la Corporación para la Administración Temporal Eléctrica de Guayaquil, CATEG (Eléctrica de Guayaquil desde junio 2009), responsable de la distribución de energía eléctrica en la ciudad de Guayaquil.

Adicionalmente, en ciertos sectores de las provincias orientales existen sistemas menores o no incorporados que están dentro del área de concesión de algunas empresas distribuidoras2.

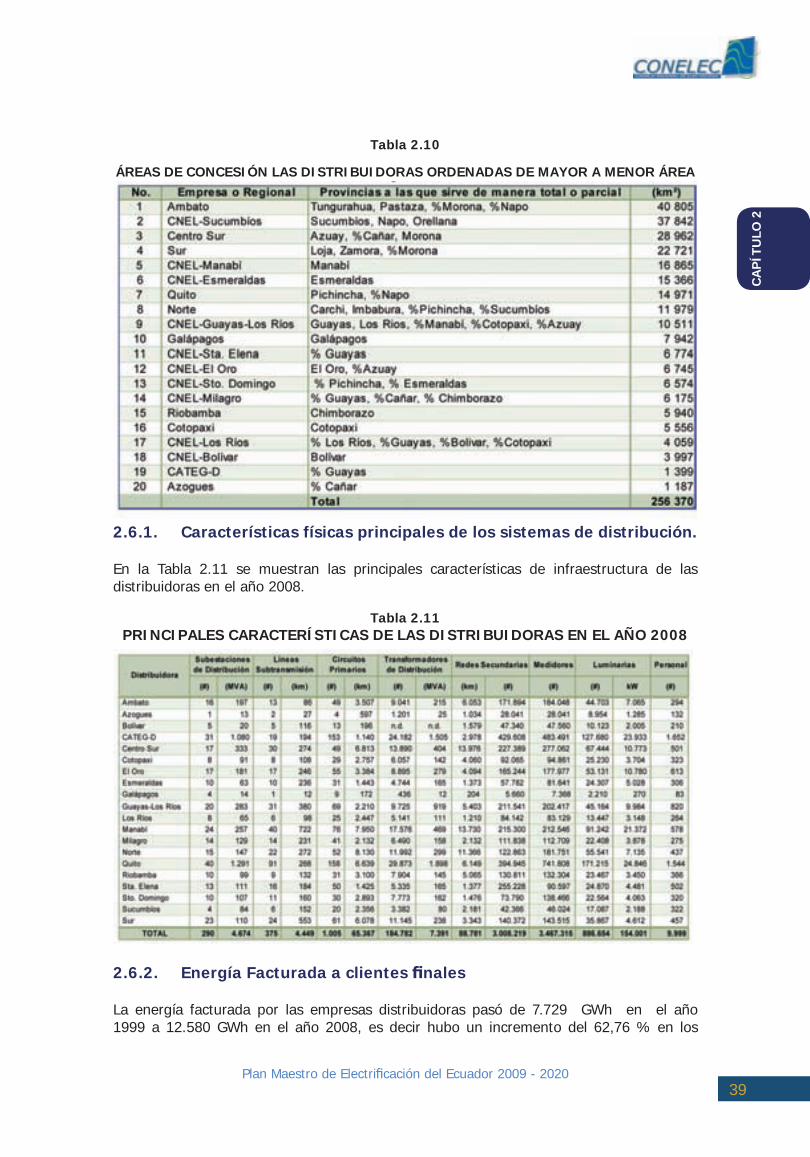

El Anexo 2.3 muestra la división del territorio nacional en 20 áreas de concesión en las cuales operan las empresas o regionales de distribución de energía eléctrica. Las de mayor área de concesión son: Ambato, Sucumbíos, Centro Sur, Sur, Manabí, Esmeraldas, Quito, Norte y Guayas-Los Ríos.

En la siguiente Tabla se describen las características geográ cas principales de las áreas de concesión de las 20 distribuidoras prestarías del servicio público de electricidad, 10 de las cuales forman parte de la empresa CNEL.

2 Las distribuidoras que operan sistemas no incorporados son: El Oro en el Archipiélago de Jambelí, Guayas - Los Ríos en la Isla Puná, Quito en Oyacachi, Cotopaxi en El Estado, Catazacón y Angamarca; Norte en Buenos Aires y La Plata, Centro Sur en Santiago y Esmeraldas en la zona noroccidental. La Empresa Eléctrica de Galápagos S.A., cuya área de concesión comprende las islas de la provincia insular de Galápagos, se mantendrá como no incorporada.

Grá co 2.12

CA

PÍT

ULO

2

Plan Maestro de Electri cación del Ecuador 2009 - 202039

Tabla 2.10

ÁREAS DE CONCESIÓN LAS DISTRIBUIDORAS ORDENADAS DE MAYOR A MENOR ÁREA

2.6.1. Características físicas principales de los sistemas de distribución.

En la Tabla 2.11 se muestran las principales características de infraestructura de las distribuidoras en el año 2008.

Tabla 2.11PRINCIPALES CARACTERÍSTICAS DE LAS DISTRIBUIDORAS EN EL AÑO 2008

2.6.2. Energía Facturada a clientes nales

La energía facturada por las empresas distribuidoras pasó de 7.729 GWh en el año 1999 a 12.580 GWh en el año 2008, es decir hubo un incremento del 62,76 % en los

CA

PÍT

ULO

2

Plan Maestro de Electri cación del Ecuador 2009 - 202040

últimos 10 años a un promedio anual de crecimiento del 6,28%, en el último año, la facturación de energía se incrementó en 6,04 % en relación al año 2007, donde la facturación de energía a clientes nales fue de 11.863 GWh. En el Grá co 2.13, se puede ver la evolución de la energía facturada para cada uno de los sectores de consumo, los valores en porcentaje representan la variación anual respecto del total de la energía facturada.

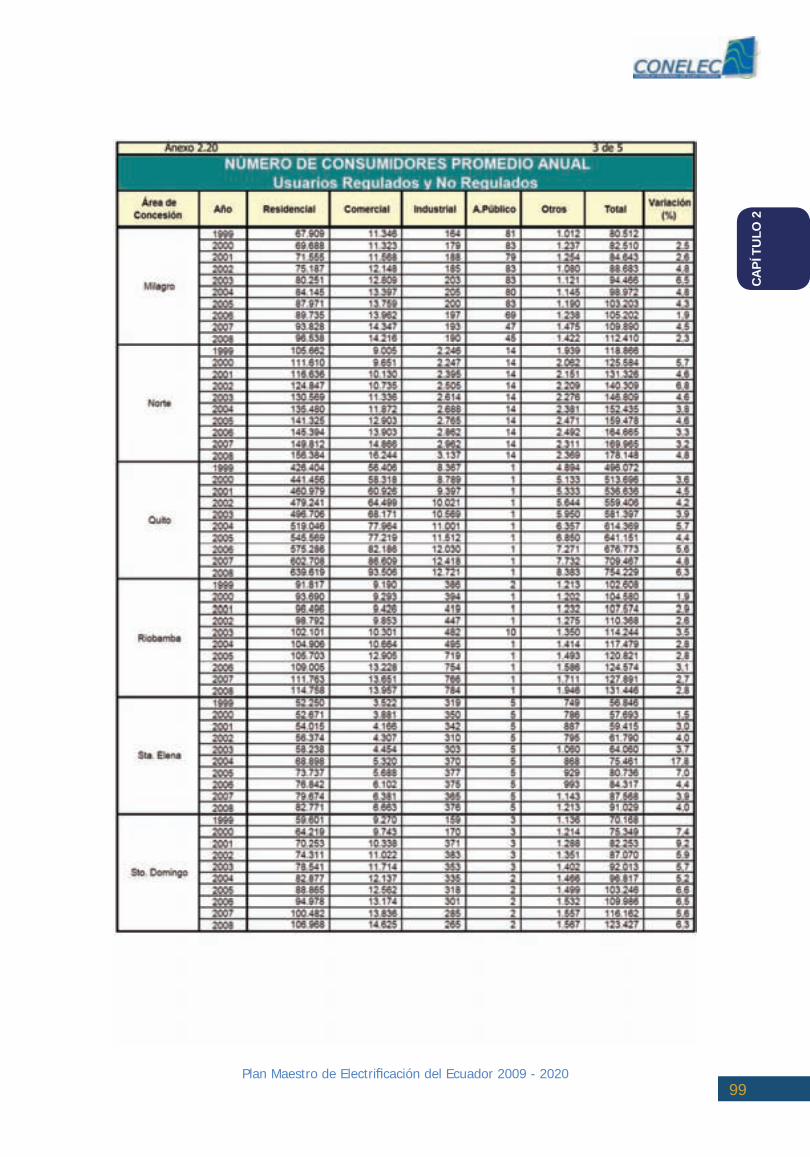

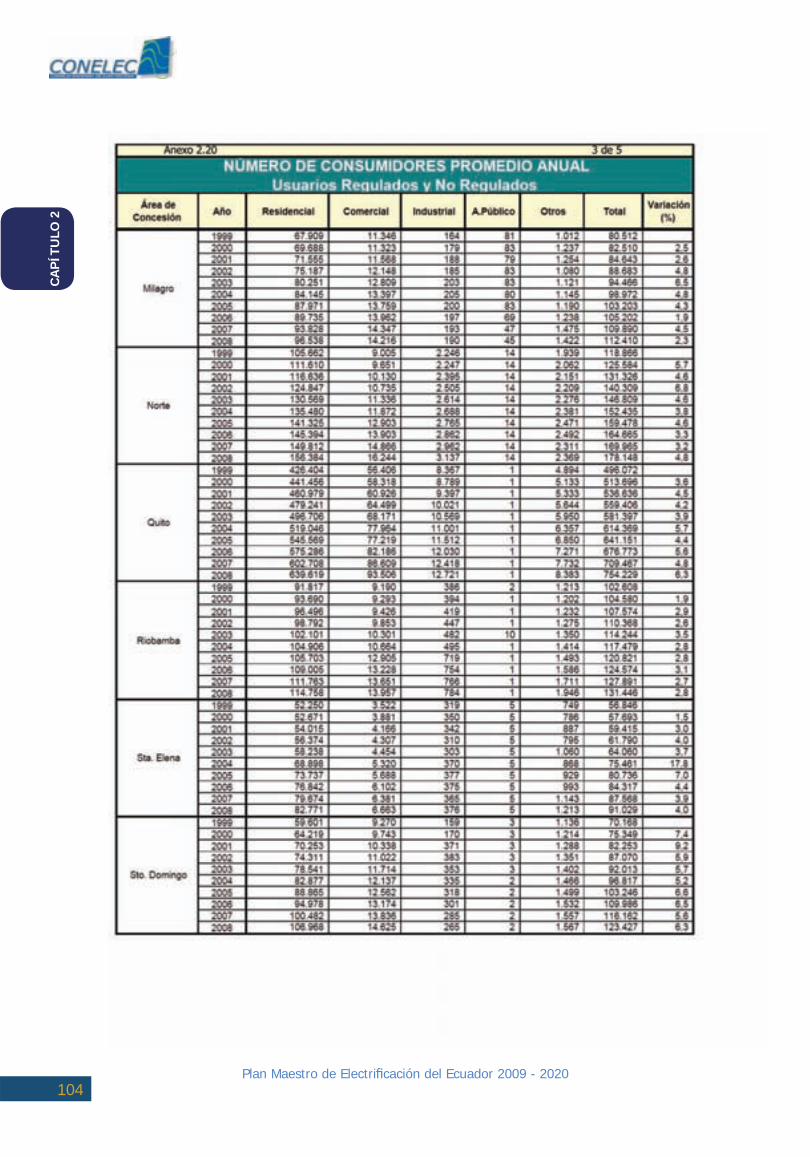

En el Anexo 2.19, se detallan los datos de la energía facturada en las áreas de concesión de las empresas de distribución desde el año 1999.

ENERGÍA FACTURADA A CLIENTES FINALES DE LAS DISTRIBUIDORAS EN EL PERIODO 1999 – 2008

Según los datos de las Estadísticas del Sector Eléctrico Ecuatoriano, elaborada por el CONELEC y publicada en el Portal Institucional www.conelec.gov.ec, en el año 2008 el consumo de energía eléctrica a nivel nacional, incluyendo a los Grandes Consumidores y Consumos Propios de las empresas de autogeneración, se distribuyó de la siguiente manera: 4.384 GWh (34,85 %) para el sector residencial; 2.438 GWh (19,38 %) para el comercial; 3.880 GWh (30,89%) para el sector industrial; 806 GWh (6,41 %) en alumbrado público; y, 1.073 GWh (8,48 %) para otros consumos. Los sectores: Residencial, comercial e industrial, aumentaron ligeramente su participación porcentual con respecto al año 2007.

De acuerdo a la información brindada por los agentes, las autogeneradoras Alambrec, Electroandina, Electrocórdova, Enermax, Ecoluz, Hidroabanico, Hidroimbabura, Hidroservice y Manageneración produjeron energía para ser entregada a través del sistema nacional de transmisión y las instalaciones de las empresas de distribución, a sus empresas asociadas (Consumos Propios).

El Grá co 2.14 muestra la distribución porcentual del total a nivel nacional de la energía facturada a clientes Regulados de las empresas distribuidoras en el año 2008, la CATEG-D y la Empresas Eléctrica Quito representaron el 52,90 %.

Grá co 2.13

CA

PÍT

ULO

2

Plan Maestro de Electri cación del Ecuador 2009 - 202041

DISTRIBUCIÓN PORCENTUAL DE ENERGÍA FACTURADA POR LA EMPRESASDE DISTRIBUCIÓN A LOS CLIENTES REGULADOS EN EL AÑO 2008

Grá co 2.14

Grá co 2.15

2.6.3. Clientes nales

El promedio anual de clientes pasó de 2.236.098 en el año 1999 a 3.476.050 en el año 2008, es decir un incremento de 49 % en los últimos 10 años y un 5,3 % con relación al año 2007 en que el número de usuarios promedio fue de 3.300.270.

Los usuarios correspondientes a las empresas incorporadas al Sistema Nacional Interconectado, representaron alrededor del 99 % del total nacional y el resto a los de los sistemas no incorporados (Sucumbíos, Galápagos y Otros sistemas menores).

NÚMERO DE CLIENTES REGULADOS A DICIEMBRE DE 2008.

CA

PÍT

ULO

2

Plan Maestro de Electri cación del Ecuador 2009 - 202042

Grá co 2.16

En el Grá co 2.16 se puede ver la evolución del promedio anual de los clientes para cada uno de los sectores de consumo, los valores en porcentaje representan la variación anual respecto del total de clientes. En el Anexo 2.20 se desglosa los clientes por sectores de consumo en las áreas de concesión de las empresas de distribución desde el año 1999.

PROMEDIO ANUAL DE CLIENTES DE LAS EMPRESA DE DISTRIBUCIÓN EN EL PERIODO 1999 - 2008

En el año 2008 el promedio anual de clientes nales (Regulados y No Regulados) alcanzó los 3.476.050; y, a diciembre 2008 existieron 3.553.593, de los cuales 30 fueron Grandes Consumidores, 67 consumos propios de empresas autogeneradores. En la Tabla 2.12, se desglosa el promedio anual de clientes por sectores de consumo.

Tabla 2.12PROMEDIO ANUAL DE CLIENTES

FINALES EN EL 2008

Tabla 2.13CLIENTES DE DISTRIBUIDORAS A

DICIEMBRE 2008

En la Tabla 2.13 se muestra el número de clientes registrados por las distribuidoras a diciembre 2008.

CA

PÍT

ULO

2

Plan Maestro de Electri cación del Ecuador 2009 - 202043

En el 2008, al total de usuarios (considerando los consumos propios de las empresas autogeneradas) se les facturó 12.580.445 MWh, por lo cual, el consumo promedio mensual por abonado, se ubica en 301,60 kWh/mes, ligeramente superior al del año 2007 que fue de 293.47 kWh/mes. Los abonados residenciales tuvieron un consumo promedio unitario de 120,12 kWh/mes, los comerciales 589,23 kWh/mes y los industriales 7.747,63 kWh/mes.

De las proyecciones del Instituto Ecuatoriano de Estadísticas y Censos, INEC, en el año 2008 se estima una población de 13.799.329 de habitantes, por lo que el consumo per cápita facturado por habitante alcanza los 912 kWh, cifra que, aunque un tanto mayor que la de años anteriores, ubica al Ecuador entre los de menor consumo por habitante de América Latina, lo que re eja el bajo grado de industrialización del país.

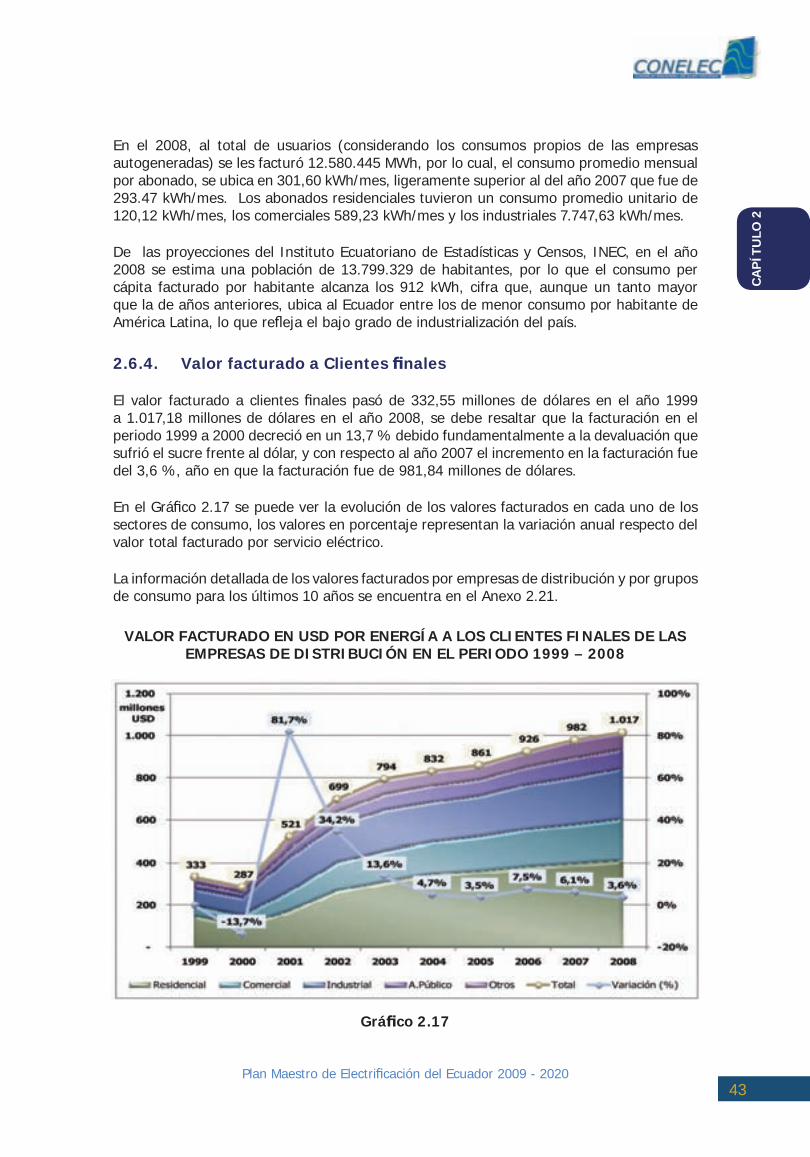

2.6.4. Valor facturado a Clientes nales

El valor facturado a clientes nales pasó de 332,55 millones de dólares en el año 1999 a 1.017,18 millones de dólares en el año 2008, se debe resaltar que la facturación en el periodo 1999 a 2000 decreció en un 13,7 % debido fundamentalmente a la devaluación que sufrió el sucre frente al dólar, y con respecto al año 2007 el incremento en la facturación fue del 3,6 %, año en que la facturación fue de 981,84 millones de dólares.

En el Grá co 2.17 se puede ver la evolución de los valores facturados en cada uno de los sectores de consumo, los valores en porcentaje representan la variación anual respecto del valor total facturado por servicio eléctrico.

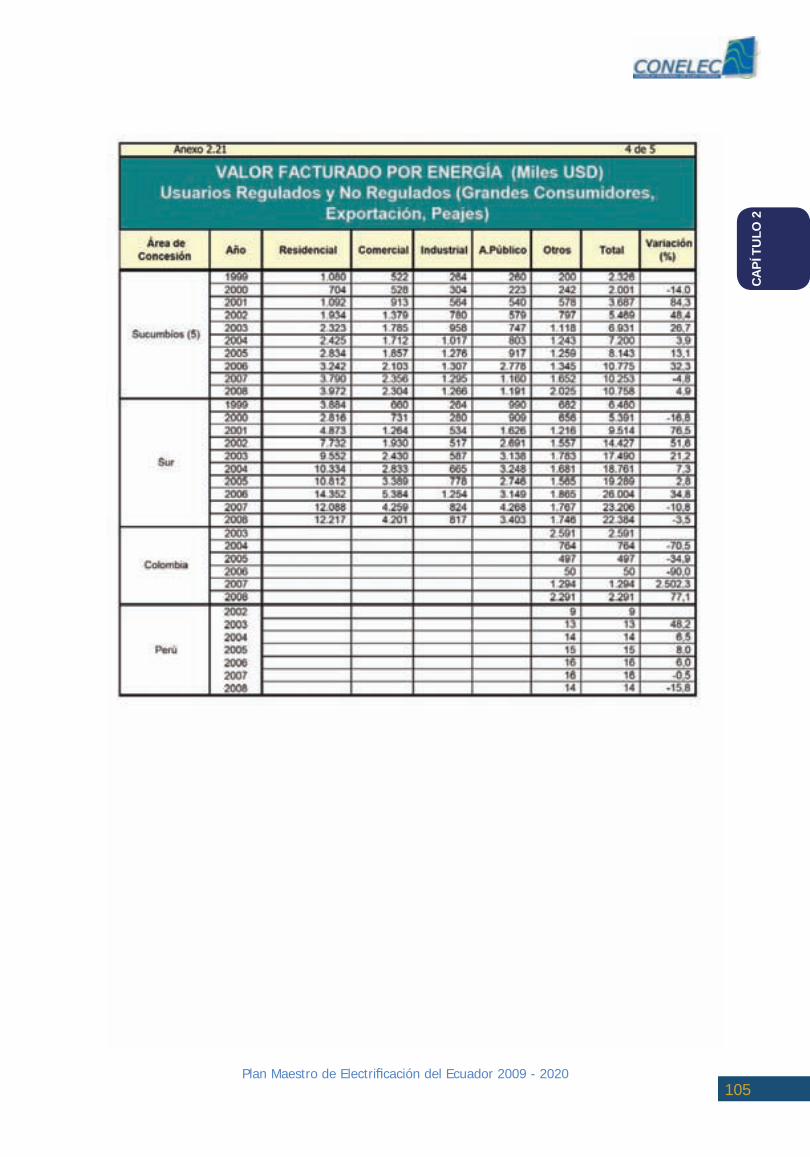

La información detallada de los valores facturados por empresas de distribución y por grupos de consumo para los últimos 10 años se encuentra en el Anexo 2.21.

VALOR FACTURADO EN USD POR ENERGÍA A LOS CLIENTES FINALES DE LAS EMPRESAS DE DISTRIBUCIÓN EN EL PERIODO 1999 – 2008

Grá co 2.17

CA

PÍT

ULO

2

Plan Maestro de Electri cación del Ecuador 2009 - 202044

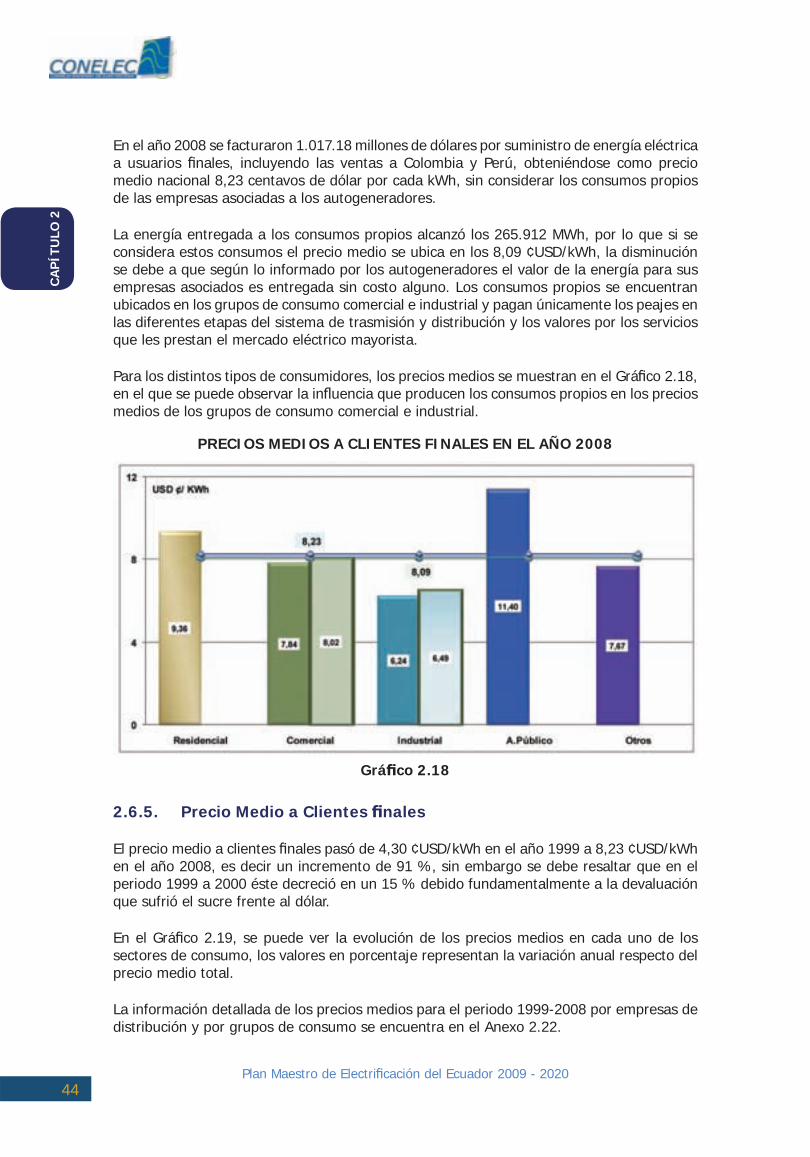

En el año 2008 se facturaron 1.017.18 millones de dólares por suministro de energía eléctrica a usuarios nales, incluyendo las ventas a Colombia y Perú, obteniéndose como precio medio nacional 8,23 centavos de dólar por cada kWh, sin considerar los consumos propios de las empresas asociadas a los autogeneradores.

La energía entregada a los consumos propios alcanzó los 265.912 MWh, por lo que si se considera estos consumos el precio medio se ubica en los 8,09 ¢USD/kWh, la disminución se debe a que según lo informado por los autogeneradores el valor de la energía para sus empresas asociados es entregada sin costo alguno. Los consumos propios se encuentran ubicados en los grupos de consumo comercial e industrial y pagan únicamente los peajes en las diferentes etapas del sistema de trasmisión y distribución y los valores por los servicios que les prestan el mercado eléctrico mayorista.

Para los distintos tipos de consumidores, los precios medios se muestran en el Grá co 2.18, en el que se puede observar la in uencia que producen los consumos propios en los precios medios de los grupos de consumo comercial e industrial.

PRECIOS MEDIOS A CLIENTES FINALES EN EL AÑO 2008

2.6.5. Precio Medio a Clientes nales

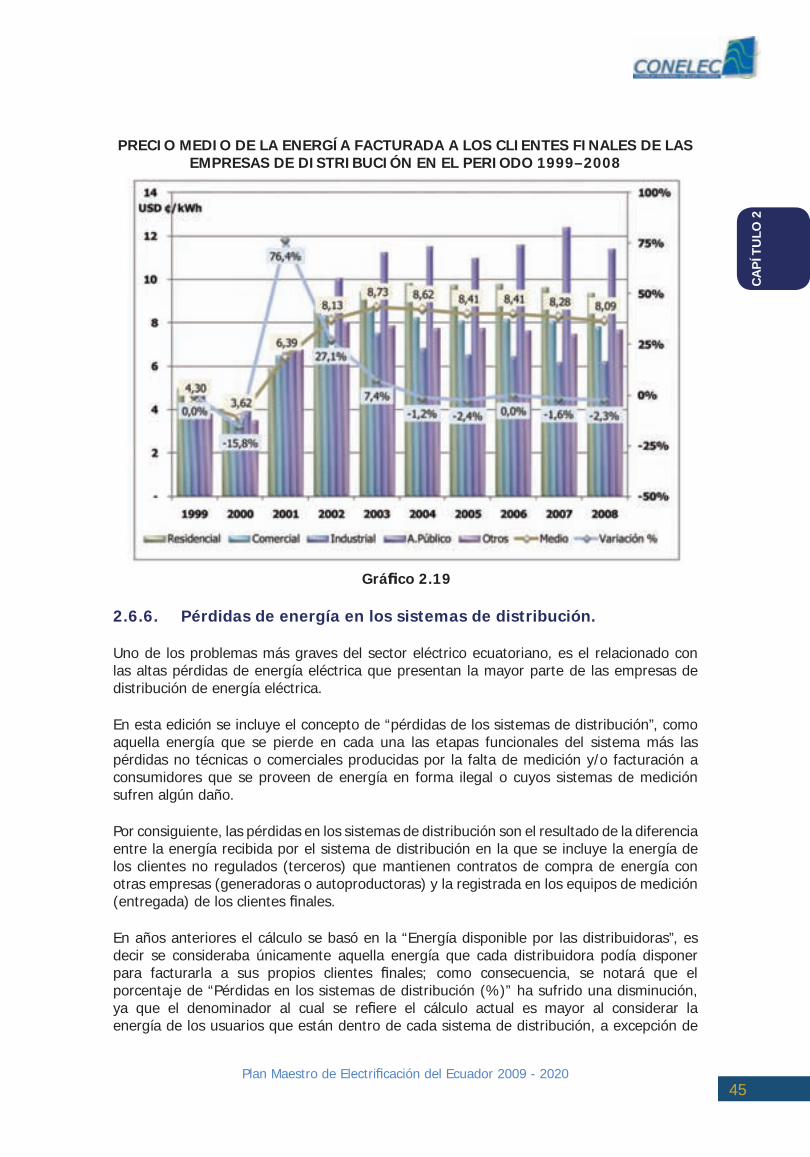

El precio medio a clientes nales pasó de 4,30 ¢USD/kWh en el año 1999 a 8,23 ¢USD/kWh en el año 2008, es decir un incremento de 91 %, sin embargo se debe resaltar que en el periodo 1999 a 2000 éste decreció en un 15 % debido fundamentalmente a la devaluación que sufrió el sucre frente al dólar.

En el Grá co 2.19, se puede ver la evolución de los precios medios en cada uno de los sectores de consumo, los valores en porcentaje representan la variación anual respecto del precio medio total.

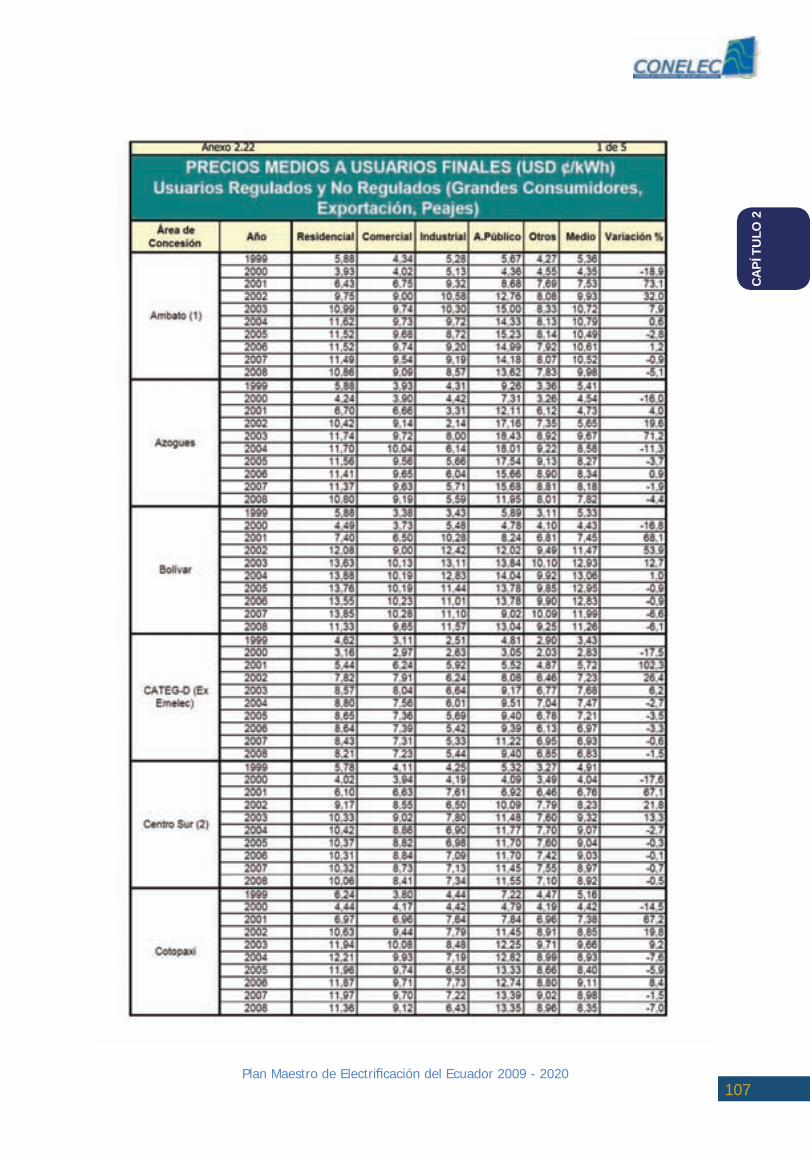

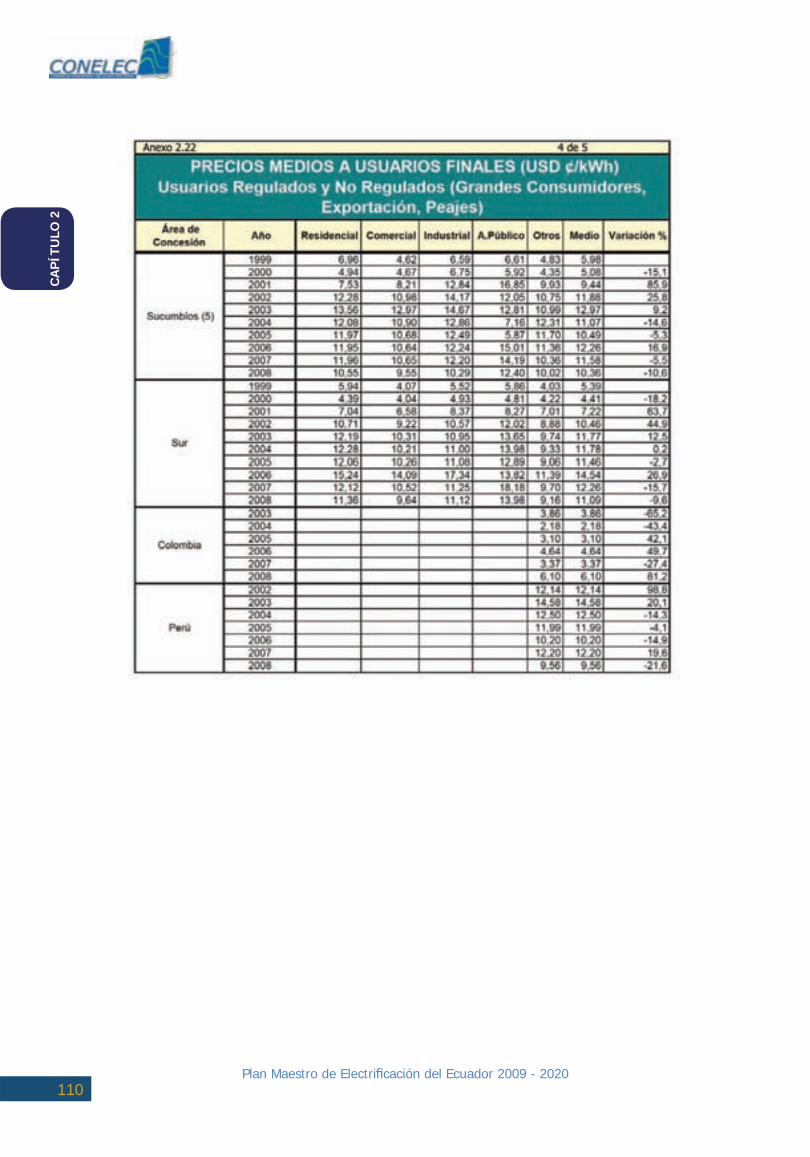

La información detallada de los precios medios para el periodo 1999-2008 por empresas de distribución y por grupos de consumo se encuentra en el Anexo 2.22.

Grá co 2.18

CA

PÍT

ULO

2

Plan Maestro de Electri cación del Ecuador 2009 - 202045

PRECIO MEDIO DE LA ENERGÍA FACTURADA A LOS CLIENTES FINALES DE LAS EMPRESAS DE DISTRIBUCIÓN EN EL PERIODO 1999–2008

Grá co 2.19

2.6.6. Pérdidas de energía en los sistemas de distribución.

Uno de los problemas más graves del sector eléctrico ecuatoriano, es el relacionado con las altas pérdidas de energía eléctrica que presentan la mayor parte de las empresas de distribución de energía eléctrica.

En esta edición se incluye el concepto de “pérdidas de los sistemas de distribución”, como aquella energía que se pierde en cada una las etapas funcionales del sistema más las pérdidas no técnicas o comerciales producidas por la falta de medición y/o facturación a consumidores que se proveen de energía en forma ilegal o cuyos sistemas de medición sufren algún daño.

Por consiguiente, las pérdidas en los sistemas de distribución son el resultado de la diferencia entre la energía recibida por el sistema de distribución en la que se incluye la energía de los clientes no regulados (terceros) que mantienen contratos de compra de energía con otras empresas (generadoras o autoproductoras) y la registrada en los equipos de medición (entregada) de los clientes nales.

En años anteriores el cálculo se basó en la “Energía disponible por las distribuidoras”, es decir se consideraba únicamente aquella energía que cada distribuidora podía disponer para facturarla a sus propios clientes nales; como consecuencia, se notará que el porcentaje de “Pérdidas en los sistemas de distribución (%)” ha sufrido una disminución, ya que el denominador al cual se re ere el cálculo actual es mayor al considerar la energía de los usuarios que están dentro de cada sistema de distribución, a excepción de

CA

PÍT

ULO

2

Plan Maestro de Electri cación del Ecuador 2009 - 202046

Grá co 2.20

la energía de los grandes consumidores Holcim Gye e Interagua, y la energía que se exportó a Colombia desde el Sistema Nacional de Transmisión. Sin embargo a partir del mes de septiembre de 2008 los grandes consumidores Holcim Gye e Interagua se integraron a la facturación de clientes regulados de la CATEG-D y Guayas-Los Ríos respectivamente.

De acuerdo con las estadísticas del CONELEC, que se procesan partiendo de la información proporcionada por las distribuidoras, en el año 2008 el valor de pérdidas a nivel nacional alcanzó los 2.994 GWh equivalentes al 19,62 % de la energía total disponible en las subestaciones de recepción.

Las pérdidas Técnicas fueron 1.421 GWh, (9,31 %), y las pérdidas No Técnicas llegaron a 1.573 GWh (10,30 %). En el Grá co 2.20 se presentan las pérdidas de cada uno de los sistemas de distribución ordenadas de mayor a menor en el año 2008:

De las diecinueve (19) distribuidoras incorporadas en el Sistema Nacional Interconectado3, Esmeraldas, Guayas-Los Ríos, Los Ríos, Manabí, Milagro, Sucumbios, presentan pérdidas superiores a 25% de la energía que adquieren, mientras que las pérdidas en las empresas Ambato, Azogues, Centro Sur, Cotopaxi, Galápagos, Norte, Quito, Riobamba y Sur son inferiores a 15%, de todas estas la que presenta mayor porcentaje de pérdidas es la Manabí que supera el 40 %.

PÉRDIDAS DE ENERGÍA EN LOS SISTEMAS DE DISTRIBUCIÓNEN EL AÑO 2008

En la Tabla 2.14 encontramos el desglose de las pérdidas en los sistemas de distribución de las empresas distribuidoras, su demanda máxima del sistema y factor de carga.

3 Se incluye a Sucumbíos, aunque o cialmente sigue considerada como “no incorporada”.

CA

PÍT

ULO

2

Plan Maestro de Electri cación del Ecuador 2009 - 202047

Tabla 2.14PÉRDIDAS DE ENERGÍA EN LOS SISTEMAS DE DISTRIBUCIÓN EN EL AÑO 2008

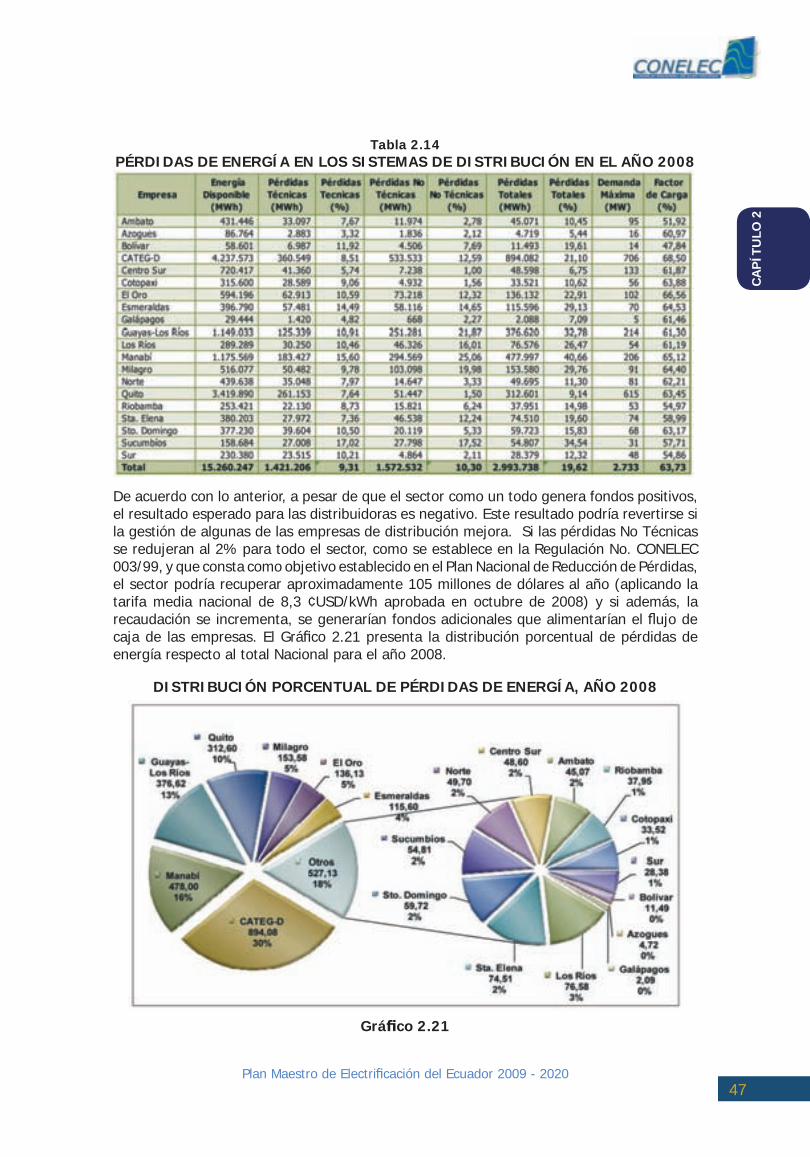

De acuerdo con lo anterior, a pesar de que el sector como un todo genera fondos positivos, el resultado esperado para las distribuidoras es negativo. Este resultado podría revertirse si la gestión de algunas de las empresas de distribución mejora. Si las pérdidas No Técnicas se redujeran al 2% para todo el sector, como se establece en la Regulación No. CONELEC 003/99, y que consta como objetivo establecido en el Plan Nacional de Reducción de Pérdidas, el sector podría recuperar aproximadamente 105 millones de dólares al año (aplicando la tarifa media nacional de 8,3 ¢USD/kWh aprobada en octubre de 2008) y si además, la recaudación se incrementa, se generarían fondos adicionales que alimentarían el ujo de caja de las empresas. El Grá co 2.21 presenta la distribución porcentual de pérdidas de energía respecto al total Nacional para el año 2008.

DISTRIBUCIÓN PORCENTUAL DE PÉRDIDAS DE ENERGÍA, AÑO 2008

Grá co 2.21

CA

PÍT

ULO

2

Plan Maestro de Electri cación del Ecuador 2009 - 202048

La evolución de las pérdidas técnicas, no técnicas y totales de energía, de las distribuidoras a partir del año 2000 se muestra en el Grá co 2.22.

PERDIDAS DE ENERGÍA EN LOS SISTEMAS DE DISTRIBUCIÓN EN EL PERIODO 1999 -2008

Otro de los problemas que afectan particularmente a algunas empresas, es el bajo índice de recaudación, que impacta negativamente en el ujo de caja. En el Grá co 2.23 se muestra la facturación y recaudación para cada una de las empresas distribuidoras en el 2008 ordenadas de mayor a menor valor facturado.

VALORES FACTURADOS Y RECAUDADOS POR SERVICIO ELÉCTRICO A CLIENTES FINALES DE DISTRIBUIDORAS, AÑO2008

Grá co 2.22

Grá co 2.23

CA

PÍT

ULO

2

Plan Maestro de Electri cación del Ecuador 2009 - 202049

El Grá co 2.24 presenta los montos reportados por las distribuidoras como activos para distribución del servicio, el total de activos asciende a 2.426 millones de dólares:

ACTIVOS EN DISTRIBUCIÓN A DICIEMBRE DE 2008

En la Tabla 2.15 se muestran los valores facturados, valores recaudados y la distribución del consumo de energía por distribuidora en el año 2008. No se incluye la exportación a Colombia y la venta directamente por los generadores a los grandes consumidores durante el 2008. A partir del mes de septiembre los grades consumidores Holcim Gye. e Interagua pasaron a ser clientes regulados de las distribuidoras CATEG-D (Eléctrica de Guayaquil desde junio 2009) y Guayas Los Ríos respectivamente.

Tabla 2.15VALORES FACTURADOS Y RECAUDADOS POR PARTE DE LAS DISTRIBUIDORAS

EN EL AÑO 2008

Grá co 2.24

CA

PÍT

ULO

2

Plan Maestro de Electri cación del Ecuador 2009 - 202050

Grá co 2.25

2.6.7. Afectaciones a la calidad del servicio

A más de los problemas citados, que repercuten directamente en la situación nanciera de las empresas y del sector en general, existen otros que afectan las condiciones técnicas de la prestación del servicio y que devienen de las limitaciones nancieras y la falta de una gestión administrativa y técnica con visión de futuro, como son:

• Falta de información actualizada y con able sobre las redes eléctricas, sobres los usuarios que reciben energía de las mismas (usuarios registrados y no registrados) y sobre las curvas de demanda en cada elemento del sistema;

• Ampliaciones y modi caciones del sistema sin la su ciente plani cación y optimización técnico – económica;

• Características técnicas inadecuadas de equipos y redes;• Protecciones sin adecuada coordinación; y,• Mala calidad del servicio.

Sobre éste último aspecto, de acuerdo con la normativa vigente la calidad del servicio que prestan las distribuidoras, se re eja principalmente en dos indicadores:

1. La Frecuencia Media de Interrupción (FMIK), que representa el número de interrupciones en el suministro por año; y

2. El Tiempo Total de Interrupción (TTIK), que de ne la duración media de las interrupciones, registrada en igual período.

En los Grá cos 2.25 y 2.26, se re ejan los valores de estos dos indicadores, registrados hasta diciembre de 2008, con base a la información proporcionada por las distribuidoras, la empresa Sto. Domingo no proporcionó información.

CALIDAD DEL SERVICIO TÉCNICOFRECUENCIA MEDIA DE INTERRUPCIÓN POR kVA NOMINAL INSTALADO PARA

LA RED TOTAL DE LAS DISTRIBUIDORAS, AÑO 2008

CA

PÍT

ULO

2

Plan Maestro de Electri cación del Ecuador 2009 - 202051

CALIDAD DEL SERVICIO TÉCNICOFRECUENCIA MEDIA DE INTERRUPCIÓN POR kVA NOMINAL INSTALADO

PARA LA RED TOTAL DE LAS DISTRIBUIDORAS, AÑO 2008

Grá co 2.26

La evaluación de la calidad del servicio mostrada en los grá cos precedentes, permite concluir que existen ine ciencias que se hacen más evidentes en el caso de algunas empresas distribuidoras y que deben ser superadas en el corto plazo.

Este análisis demuestra que las distribuidoras requieren hacer inversiones en la infraestructura de sus sistemas de distribución, no solamente para reducir las pérdidas técnicas de energía, sino para mejorar la calidad de servicio a los consumidores nales, a efectos de que ésta se enmarque dentro de los límites que establece la normativa vigente.

Los problemas más críticos en varias de las empresas de distribución son:

• Falta de información actualizada y con able sobre las redes eléctricas, los usuarios que reciben energía de las mismas (usuarios registrados y no registrados) y sobre las curvas de demanda en cada elemento del sistema;

• Excesivas pérdidas de potencia y energía eléctrica;

• Alta cartera vencida;

• Administración con in uencias políticas y de grupos de poder;

• Ampliaciones y modi caciones del sistema sin la su ciente plani cación y optimización técnico – económica;

• Falta de cumplimiento con la disposición de escindir su generación;

• Características técnicas inadecuadas de equipos y redes; y,

• Protecciones de sobre corriente y sobrevoltaje sin adecuada coordinación.

Como consecuencia de lo anterior y del dé cit tarifario, se tienen altas pérdidas económicas, poca con abilidad de suministro, voltajes bajos y variables en muchos

CA

PÍT

ULO

2

Plan Maestro de Electri cación del Ecuador 2009 - 202052

puntos del sistema, sobre dimensionamientos y en otros casos sobrecargas en conductores y transformadores.

Los datos estadísticos detallados del sector eléctrico ecuatoriano, desde el año 1990, están disponibles en el sitio Web www.conelec.gov.ec

2.7. ASPECTOS TARIFARIOS

Por la connotación de orden político, económico y social, que tiene en el ámbito nacional la determinación de la tarifa para el pago del consumo de energía eléctrica, es necesario jar conceptos básicos y referirse al marco legal y reglamentario que establece los principios a los que deben sujetarse los pliegos tarifarios, que por expresa disposición de la Ley de Régimen del Sector Eléctrico vigente, son aprobados por el Directorio del máximo organismo del sector, el Consejo Nacional de Electricidad, CONELEC, con sujeción a la Constitución de la República, al Mandato Constituyente No. 15 expedido el 23 de julio de 2008, a la Ley mencionada y sus Reglamentos, a las Regulaciones emitidas por el CONELEC y a las políticas emitidas por el Gobierno Central.

Los estudios de soporte y respaldo de los pliegos tarifarios se sustentan y fundamentan en la información de carácter técnico y económico que periódicamente remiten las empresas eléctricas de distribución, empresas de generación, la Compañía Nacional de Transmisión Eléctrica -TRANSELECTRIC S.A. (CELEC-Transelectric desde febrero 2009)- y en el análisis de los indicadores micro y macroeconómicos del país.

En el sector eléctrico, la tarifa es el precio que debe pagar el usuario nal del servicio de electricidad, por la energía eléctrica que consume para satisfacer sus diferentes y variadas necesidades.

El marco jurídico que soporta la jación de tarifas a los usuarios nales está constituido principalmente por:

• Ley del Régimen del Sector Eléctrico - LRSE, (Art. 13, literal d) que faculta al CONELEC para que, de conformidad con lo que establece el Capítulo VIII, Art. 57 del mismo cuerpo legal, apruebe los pliegos tarifarios para los servicios regulados de transmisión y los consumidores nales de distribución así como las fórmulas de reajuste, las que entrarán en vigencia el 1 de enero de cada año.

• La codi cación del Reglamento de Tarifas Eléctricas y las reformas introducidas en cuanto a aspectos tarifarios en la Ley Reformatoria de la Ley de Régimen del Sector Eléctrico, publicada en el Registro O cial No. 364 de 26 de septiembre de 2006.

• El Mandato Constituyente No. 15 que faculta al CONELEC para que establezca los nuevos parámetros regulatorios especí cos que permitan establecer una tarifa única que deben aplicar las empresas eléctricas de distribución.

• La regulación No. CONELEC 006/08 de 12 de agosto de 2008 que establece los parámetros regulatorios especí cos para el establecimiento de la tarifa única que deben aplicar las empresas eléctricas de distribución, para cada tipo de consumo de energía eléctrica la Regulación No. CONELEC 013/08 de 27 de noviembre de

CA

PÍT

ULO

2

Plan Maestro de Electri cación del Ecuador 2009 - 202053

2008 que complementa a la anterior regulación en los aspectos de funcionamiento del mercado eléctrico.

2.7.1. Principios tarifarios (Regulación No. CONELEC 006/08 y Artículo 53 de la LRSE)

• Las tarifas aplicables a los consumidores nales cubrirán: el precio referencial de generación, los costos de sistema de transmisión, y el costo del sistema de distribución de todas las empresas de distribución del País.

• La aplicación de la tarifa única a nivel nacional ocasiona que unas empresas distribuidoras obtengan una tarifa inferior a su tarifa propia (costos propios); el CONELEC, para este caso, efectuará el cálculo de esta diferencia en forma mensual, conforme la regulación especí ca que se emita para tal efecto. Dentro de este cálculo, el CONELEC incluirá todos los subsidios o compensaciones que el Estado haya otorgado, a través de la propia normativa eléctrica o de otras Leyes, Decretos Ejecutivos, Acuerdos Ministeriales y Mandatos Constituyentes.

• Las tarifas deben re ejar los costos reales del servicio basados en parámetros de calidad y e ciencia.

• Los estudios de costos deben ser elaborados considerando índices de gestión establecidos vía regulación por el CONELEC.

• La estructura tarifaria para el consumidor nal debe re ejar los costos que los clientes originen según sus modalidades de consumo y nivel de voltaje de suministro.

• En la elaboración de los pliegos tarifarios se debe tomar en cuenta el derecho de los consumidores de más bajos recursos a acceder al servicio eléctrico dentro de condiciones económicas acordes a sus posibilidades.

• En relación a lo anterior, los consumidores de bajo consumo deben ser subsidiados por los usuarios residenciales de mayor consumo en cada zona geográ ca.

2.7.2. Componentes de la Tarifa

Las tarifas aplicables a los consumidores nales cubrirán los precios referenciales de generación, los costos del sistema de transmisión y los costos del sistema de distribución de todas las empresas de distribución que a su vez comprende los costos asociados del consumidor, operación y mantenimiento asociados a la distribución, los costos de operación, mantenimiento y mejoramiento del alumbrado público y de las pérdidas técnicas en potencia y energía, debidamente calculadas y aceptadas; debiendo estas componentes ser revisadas en períodos no menores de un año.

2.7.3. Pliego Tarifario

El Pliego Tarifario se sujeta a las disposiciones que emanan del Mandato Constituyente No. 15, de la Ley de Régimen del Sector Eléctrico, del Reglamento Sustitutivo del Reglamento General a la Ley de Régimen del Sector Eléctrico y de la Codi cación del Reglamento de Tarifas Eléctricas, de la Ley Orgánica de Defensa del Consumidor y su correspondiente Reglamento, en los aspectos atinentes a la prestación del servicio de energía eléctrica, directamente en los domicilios de los consumidores.

CA

PÍT

ULO

2

Plan Maestro de Electri cación del Ecuador 2009 - 202054

El Pliego Tarifario contiene: tarifas al consumidor nal, tarifas de transmisión, peajes de distribución, tarifas de alumbrado público.

De acuerdo con las especiales características de los diferentes tipos de usuarios y de sus consumos, se han establecido tres categorías de tarifas: (1) residencial, (2) general y (3) alumbrado público.

La categoría de tarifa residencial se aplica al servicio eléctrico destinado exclusivamente al uso doméstico; la categoría general es aquella en que básicamente está destinada a actividades comerciales, a la prestación de servicios públicos y privados y a la industria, y nalmente la categoría de alumbrado público se aplica a los consumos por alumbrado público de calles, avenidas, plazas, parques, vías de circulación pública, y sistemas de señalización luminosos utilizados para el control de tránsito.

De acuerdo con los niveles de voltaje de suministro en el punto de entrega, a los usuarios se los ha clasi cado en clientes conectados en alta, media y baja tensión, según la siguiente descripción:

• El grupo de alta tensión se aplica para voltajes de suministro superiores a 40 kV y asociados con la subtransmisión,

• El grupo de media tensión para entregas entre 600 V y 40 kV; y,

• El grupo de baja tensión para suministros en el punto de entrega inferiores a 600V.

2.7.4. Índices de Gestión

En aplicación de la disposición legal, el Directorio del CONELEC mediante Resolución No. 009/00, estableció los siguientes índices de gestión:

1. Activos en servicio:

Los activos reportados por las empresas distribuidoras, en su Valor de Reposición a Nuevos, son veri cados por el CONELEC atendiendo a su razonabilidad respecto de las instalaciones efectivamente puestas en operación y a los precios vigentes en el mercado.

2. Gastos de Operación y Mantenimiento:

Se consideran los siguientes valores máximos, expresados como porcentaje de los activos en servicio según cada etapa funcional:

Tabla 2.16GASTOS DE OPERACIÓN Y MANTENIMIENTO

CA

PÍT

ULO

2

Plan Maestro de Electri cación del Ecuador 2009 - 202055

3. Pérdidas Eléctricas:

Los límites admisibles de pérdidas en la etapa de distribución, de acuerdo con las zonas de servicio predominantes dentro de cada área de concesión, serán los siguientes:

Área predominantemente urbana: 12 %

Área urbana y rural, equilibradas: 14 %

Área predominantemente rural: 16 %

2.7.5. Criterios adicionales

En aplicación de estos principios, se consideran adicionalmente los siguientes criterios:

1. Los usuarios residenciales que no superen el consumo residencial mensual promedio de su respectiva zona geográ ca de concesión, y que no superen además el consumo residencial promedio a nivel nacional, son subsidiados por los usuarios residenciales de mayor consumo en cada zona geográ ca de concesión, a quienes se aplica un recargo sobre el valor total de su consumo.

2. Se pueden aplicar ajustes automáticos de tarifas, en más o en menos, debido a cambios excepcionales e imprevistos de costos que no puedan ser controlados directamente por el concesionario. Estos ajustes se aplicarán si la variación de los costos de generación, de transmisión o del servicio de distribución, individualmente considerados, es superior al 5% en más o en menos, respecto de su base de cálculo.

3. La tarifa de transmisión que paguen los agentes del Mercado Eléctrico Mayorista por el uso del sistema de transmisión, estará conformada por un solo componente que corresponde al costo de reposición de los activos en servicio, los costos de administración, operación y mantenimiento del sistema y la valoración de las pérdidas en los niveles aprobados por el CONELEC.

2.7.6. Evolución de la Tarifa Eléctrica

Partiendo del ordenamiento legal y de las de niciones mencionadas, la jación de tarifas y del respectivo pliego tarifario, desde el año 1998, fecha en que legalmente se constituyó el CONELEC, han sido aprobados por su Directorio, organismo que en sus decisiones ha observado, a más del marco legal referencial, las políticas de estado emanadas por las diferentes autoridades, enmarcadas dentro de un contexto económico, político y social macroeconómico del país.

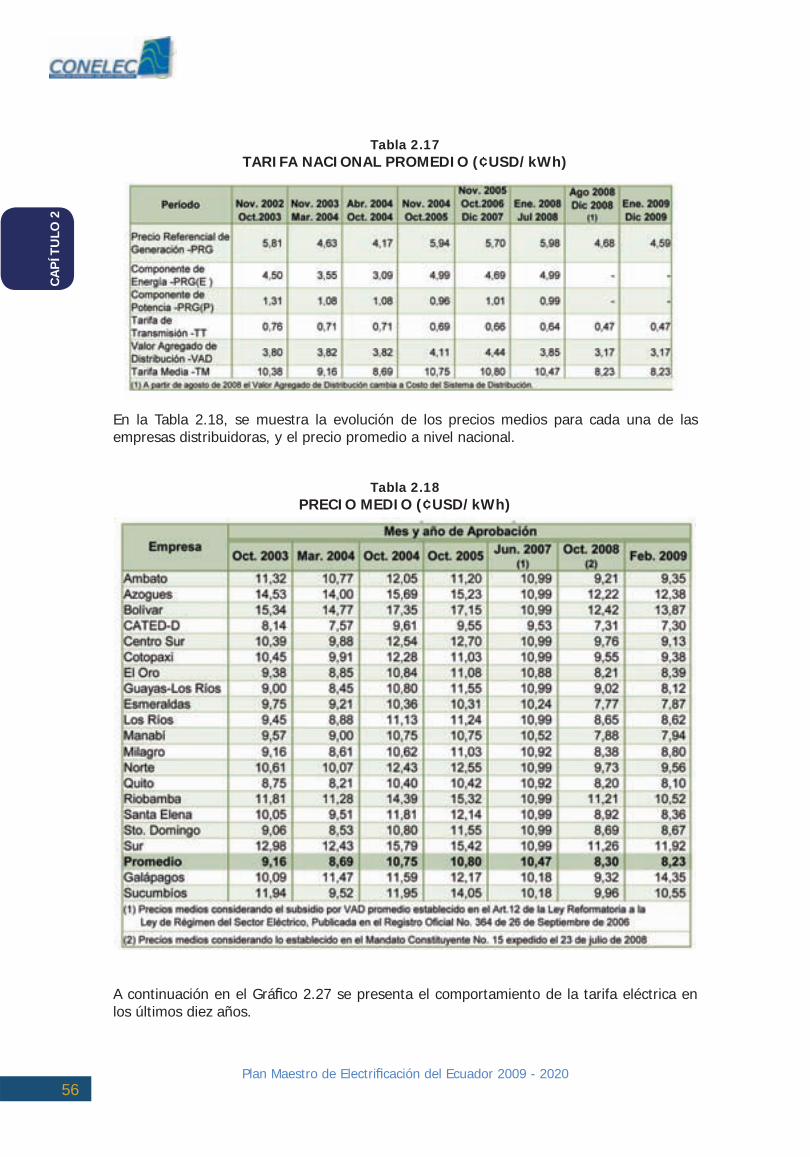

En la Tabla 2.17 se muestra la evolución de la Tarifa Media Nacional y de cada uno de sus componentes, de donde se puede destacar el cambio que signi có en el aspecto tarifario la aplicación de la tarifa única a nivel nacional junto con lo dispuesto en el Mandato Constituyente No. 15, a partir de agosto de 2008.

CA

PÍT

ULO

2

Plan Maestro de Electri cación del Ecuador 2009 - 202056

En la Tabla 2.18, se muestra la evolución de los precios medios para cada una de las empresas distribuidoras, y el precio promedio a nivel nacional.

Tabla 2.18PRECIO MEDIO (¢USD/kWh)

A continuación en el Grá co 2.27 se presenta el comportamiento de la tarifa eléctrica en los últimos diez años.

Tabla 2.17TARIFA NACIONAL PROMEDIO (¢USD/kWh)

CA

PÍT

ULO

2

Plan Maestro de Electri cación del Ecuador 2009 - 202057

EVOLUCIÓN DE LA TARIFA ELÉCTRICA(Abril 1999 – Diciembre 2009)

Grá co 2.27

En octubre de 1998, el CONELEC, bajo las normas legales vigentes, aprobó el primer estudio de costos y análisis tarifario, estableciendo una tarifa real promedio de 8,5 ¢USD/kWh. A esa fecha el precio de venta de la energía era de 4,76 ¢USD/kWh, valor inferior en un 44% con respecto a la tarifa real. El impacto de un incremento fuerte, obligó a implementar un esquema de ajustes mensuales, que a partir de enero 1999, con un incremento a 6,5 ¢USD/kWh, pretendió alcanzar la tarifa real en octubre de este año.

Pero es en 1999, que se presenta la crisis total de la economía del país, que repercute en el sector eléctrico, lo que se re eja en la tarifa que al nal del año se redujo a 2,50 ¢USD/kWh, valor que se mantuvo hasta el mes de mayo del 2000.