evoluciÓn de la reforma fiscal hacendaria para 2014 · esencia de la reforma fiscal de 2014 siendo...

TRANSCRIPT

EVOLUCIÓN DE

LA REFORMA

FISCAL

HACENDARIA

PARA 2014

EXPOSITOR:

CONTADOR PUBLICO CERTIFICADO

JOSÉ FRANCISCO RUIZ MORENO

INTRODUCCIÓN

CRITERIOS GENERALES

DE POLÍTICA ECONÓMICA 2015 DE LA

LEY DE INGRESOS DE LA FEDERACIÓN

4.3. Política de ingresos

4.3.1 Acuerdo de certidumbre tributaria

“La Reforma Hacendaria implicó cambios

profundos en todos los aspectos de nuestro

sistema tributario”. Una vez realizadas las

modificaciones al sistema hacendario, el Gobierno

Federal utilizó las herramientas a su alcance para

fomentar un ambiente de certidumbre sobre la

vigencia del marco tributario.

En febrero de 2014 el Gobierno Federal suscribió

“el Acuerdo de Certidumbre Tributaria”, en el que

se compromete a no proponer cambios a la

estructura tributaria aplicable en el periodo 2014

a 2018 con respecto a lo aprobado en la Reforma

Hacendaria. Como parte del Acuerdo se establece

que no se propondrán nuevos impuestos, no se

aumentarán las tasas de los impuestos existentes,

ni se reducirán o eliminarán los beneficios fiscales

ni las exenciones existentes. Ello implica que no se

realizarán modificaciones al ISR, al IVA y al

IEPS en relación a lo que fue aprobado como

parte de la Reforma.

El acuerdo en cuestión hasta el

Paquete Económico para el ejercicio

fiscal de 2015 “sí se ha cumplido”, ya

que éste sólo contiene la Ley de

Ingresos de la Federación para el

Ejercicio Fiscal de 2015 y el

Presupuesto de Egresos de la

Federación para el Ejercicio Fiscal

2015, y no incluye la “Clásica

Miscelánea Fiscal”, que no representa

otra cosa, que el contenido de la

Reforma Fiscal.

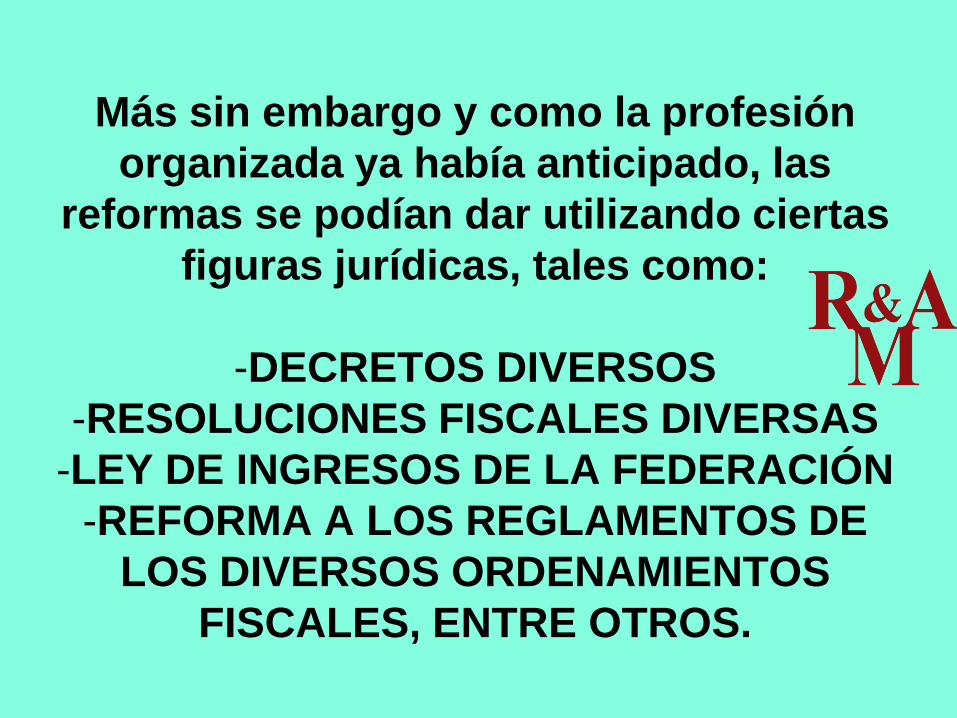

Más sin embargo y como la profesión

organizada ya había anticipado, las

reformas se podían dar utilizando ciertas

figuras jurídicas, tales como:

-DECRETOS DIVERSOS

-RESOLUCIONES FISCALES DIVERSAS

-LEY DE INGRESOS DE LA FEDERACIÓN

-REFORMA A LOS REGLAMENTOS DE

LOS DIVERSOS ORDENAMIENTOS

FISCALES, ENTRE OTROS.

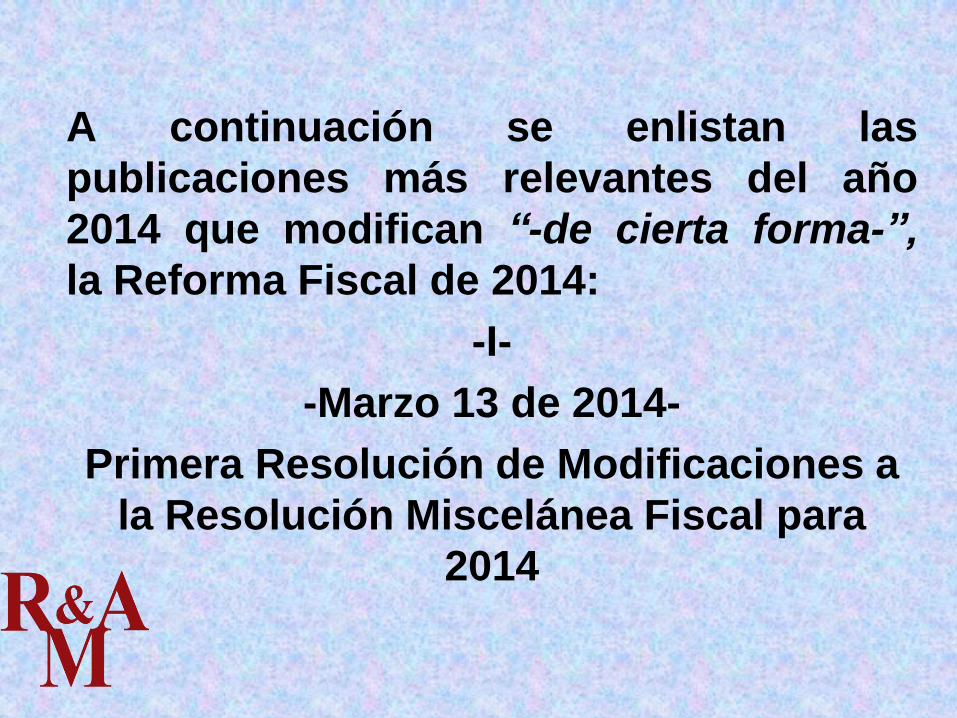

A continuación se enlistan las

publicaciones más relevantes del año

2014 que modifican “-de cierta forma-”,

la Reforma Fiscal de 2014:

-I-

-Marzo 13 de 2014-

Primera Resolución de Modificaciones a

la Resolución Miscelánea Fiscal para

2014

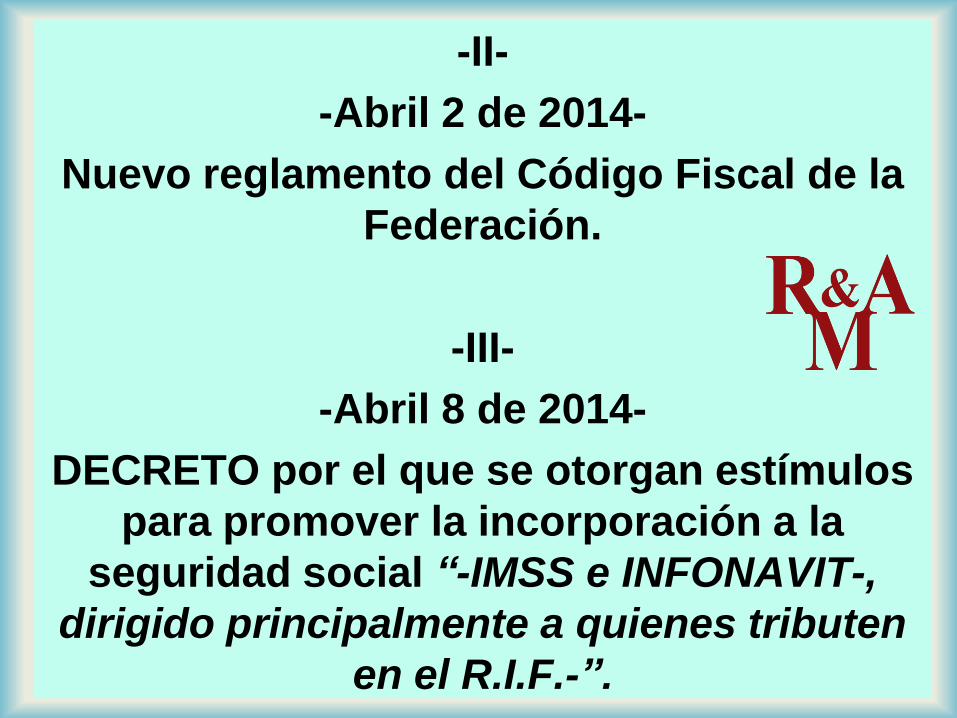

-II-

-Abril 2 de 2014-

Nuevo reglamento del Código Fiscal de la

Federación.

-III-

-Abril 8 de 2014-

DECRETO por el que se otorgan estímulos

para promover la incorporación a la

seguridad social “-IMSS e INFONAVIT-,

dirigido principalmente a quienes tributen

en el R.I.F.-”.

-IV-

-Abril 15 de 2014-

ANEXO No. 19 al Convenio de Colaboración

Administrativa en materia Fiscal Federal,

celebrado entre la S.H.C.P. y el Estado de

Jalisco “-Estados fiscalizarán a los

contribuyentes que tributen en el R.I.F.-”

-V-

-Julio 4 de 2014-

Segunda Resolución de Modificaciones a la

Resolución Miscelánea Fiscal para 2014

-VI-

-Agosto 19 de 2014-

Tercera Resolución de Modificaciones a la

Resolución Miscelánea Fiscal para 2014

-VII-

-Septiembre 10 de 2014-

DECRETO por el que se otorgan Beneficios a

quienes tributen en el R.I.F.

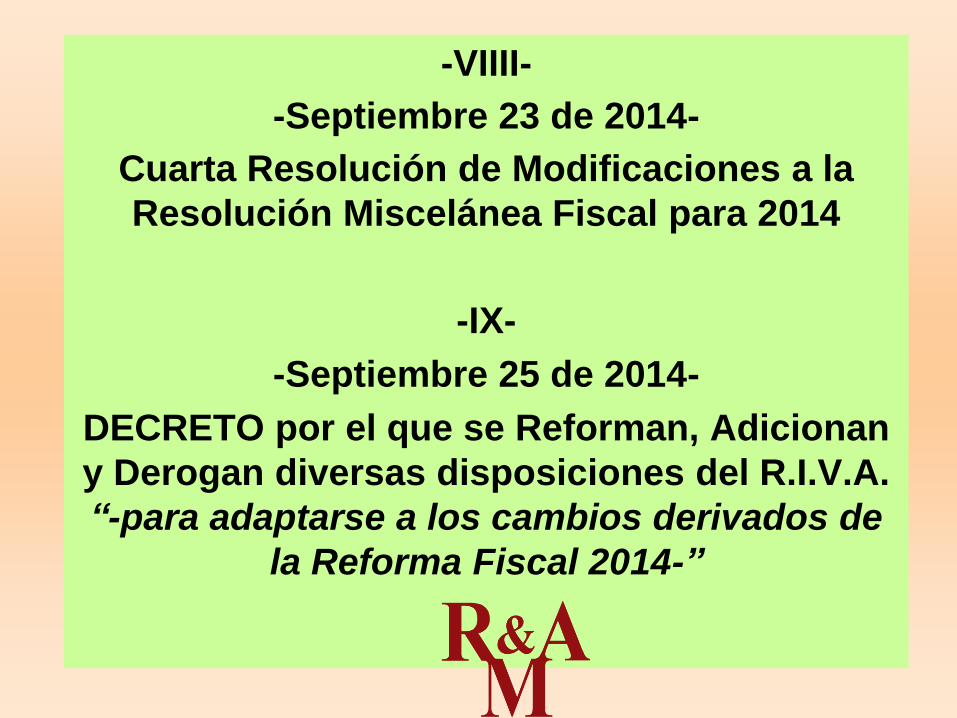

-VIIII-

-Septiembre 23 de 2014-

Cuarta Resolución de Modificaciones a la

Resolución Miscelánea Fiscal para 2014

-IX-

-Septiembre 25 de 2014-

DECRETO por el que se Reforman, Adicionan

y Derogan diversas disposiciones del R.I.V.A.

“-para adaptarse a los cambios derivados de

la Reforma Fiscal 2014-”

-X-

-Octubre 16 de 2014-

Quinta Resolución de Modificaciones a la

Resolución Miscelánea Fiscal para 2014

-XI-

-Octubre 30 de 2014-

Sexta Resolución de Modificaciones a la

Resolución Miscelánea Fiscal para 2014

-XII-

-Noviembre 10 de 2014-

DECRETO por el que se otorgan Estímulos

Fiscales para incentivar el uso de medios de

pago electrónicos “-por el Buen Fin-”.

-XIII-

-Noviembre 13 de 2014-

DECRETO por el que se expide la Ley de

Ingresos de la Federación para el Ejercicio

Fiscal de 2015.

-XIV-

-Diciembre 18 de 2014-

SÉPTIMA Resolución de Modificaciones a la

Resolución Miscelánea Fiscal para 2014.

-XV-

-Diciembre 29 de 2014-

DECRETO por el que se modifica el diverso

por el que se otorgan Beneficios Fiscales a

los Patrones y Trabajadores eventuales del

campo, publicado el 24 de julio de 2007.

Las quince publicaciones señaladas han

modificado y adecuado sustancialmente la

esencia de la Reforma Fiscal de 2014

siendo el epicentro de dichos cambios “-el

muy cuestionado y criticado Régimen de

Integración Fiscal-”, objetivo central del

presente sexenio, dicha circunstancia se

puede observar en los siguientes Criterios

Generales de Política Económica 2015.

Uno de los principales objetivos del RIF es

fortalecer la cadena de comprobación fiscal.

Para ello se establece la obligación de realizar

declaraciones bimestrales de ingresos y egresos.

“Además, a diferencia del REPECO, el régimen

permite que los contribuyentes emitan

comprobantes fiscales digitales”. Estas medidas

completan la cadena de comprobación fiscal,

otorgando a la autoridad los medios para

verificar que la información reportada, tanto

por contribuyentes del RIF como del régimen

general, sea fidedigna.

“De esta manera se cierra el

espacio para la evasión fiscal mediante

interacciones con pequeñas empresas”. Para

facilitar el cumplimiento de las obligaciones

fiscales, los participantes en el RIF tienen acceso

a una herramienta electrónica provista por el

SAT, que les simplifica significativamente los

trámites y también les auxilia en sus tareas de

contabilidad.

“El RIF ofrece incentivos económicos y de

capacitación para promover el crecimiento de los

contribuyentes”. Con ese fin, se otorgarán

créditos a los pequeños negocios que ingresen al

RIF a través del programa especial de

financiamiento, a cargo de Nacional Financiera.

Además, los participantes en el RIF tendrán

acceso preferencial al otorgamiento de recursos

del Instituto Nacional del Emprendedor (INE)

dirigidos a micro, pequeñas y medianas

empresas.

“Con el objeto de facilitar la incorporación al

IMSS de los dueños y trabajadores de las micro y

pequeñas empresas participantes en el RIF, se

creó el Régimen de Incorporación a las Seguridad

Social (RISS)”. El RISS otorgará subsidios para

el pago de cuotas del IMSS. De forma similar a

los descuentos en el pago del ISR del RIF, los

subsidios se irán reduciendo gradualmente hasta

que los participantes transiten al régimen

general de tributación. Así, el RIF representa

una estrategia integral para promover el

crecimiento de las empresas y su incorporación

a la formalidad.

El subsidio a que se hace alusión está contenido

en el Artículo Sexto del DECRETO por el que se

otorgan estímulos para promover la

incorporación a la Seguridad Social, publicado en

el D.O.F. el 8 de abril de 2014, siendo la reducción

gradual de los subsidios, la siguiente:

Año

1

Año

2

Año

3

Año

4

Año

5

Año

6

Año

7

Año

8

Año

9

Año

10

50% 50% 40% 40% 30% 30% 20% 20% 10% 10%

Por otra parte, durante el año

de 2014 “la Suprema Corte de

Justicia de la Nación avaló los

principales cambios que se

produjeron consecuencia de la

Reforma Fiscal para 2014”,

entre los que destacan los

siguientes:

1.- IVA a la tasa general (16%) en la zona fronteriza

2.- Eliminación de REPECOS

3.- Límite a las deducciones personales de las

personas físicas.

4.- Aumento al 35% de la Tasa Alta Marginal de las

Personas Físicas.

5.- Ex-contribuyentes del Régimen de Consolidación

Fiscal “-les denegaron devoluciones millonarias de

impuestos que varios corporativos pretendían-”.

6.- Y recientemente, la suspensión del juicio de

AMPARO contra la obligación del envío de la

contabilidad electrónica.

L.I.F.

Ley de Ingresos de la

Federación

para el Ejercicio Fiscal

de 2015

D.O.F. NOVIEMBRE 13 DE 2014

Durante el ejercicio fiscal de 2015, en el

caso de mora para el pago de créditos

fiscales se causarán recargos al 1.13%

mensual.

-CIRCUNSTANCIA QUE PREVALECE

DESDE EL AÑO 2004-

RECARGOS POR MOROSIDAD

(Artículo 8 L.I.F. en relación con

el artículo 21 del C.F.F.)

ESTÍMULO FISCAL PARA PERSONAS QUE

REALICEN ACTIVIDADES EMPRESARIALES,

EXCEPTO MINERÍA

(Artículo 16 L.I.F., Apartado A, fracción I)

Se otorga un estímulo fiscal a las personas que

realicen actividades empresariales, excepto

minería, y que para determinar su utilidad

puedan deducir el diesel que adquieran para su

consumo final, “siempre que se utilice

exclusivamente como combustible en maquinaria

en general, excepto vehículos”, consistente en

permitir el acreditamiento del IEPS causado por

la enajenación del diesel.

ESTIMULO FISCAL PARA EL TRANSPORTE

PÚBLICO Y PRIVADO DE PERSONAS O CARGA

(Artículo 16 L.I.F., Apartado A, fracción IV)

Se otorga un estímulo fiscal a los contribuyentes

que adquieran diesel para su consumo final y “que

sea para uso automotriz en vehículos que se destinen

exclusivamente al transporte público y privado”, de

personas o de carga, consistente en permitir el

acreditamiento del IEPS causado por la

enajenación del diesel.

EL ESTIMULO FISCAL NO PODRA SER

APLICADO TRATANDOSE DE… (Penúltimo párrafo de la fracción IV del artículo 16 de la L.I.F.)

En ningún caso este beneficio podrá ser

utilizado “por los contribuyentes que presten

preponderantemente sus servicios a otra

persona moral residente en el país o en el

extranjero, que se considere parte

relacionada, de acuerdo con el artículo 179

de la Ley del Impuesto sobre la Renta.”

ESTIMULO FISCAL POR EL USO DE

CARRETERAS DE CUOTA PARA EL

TRANSPORTE PÚBLICO Y PRIVADO

(Artículo 16 L.I.F. Apartado A, fracción V)

Se otorga un estímulo fiscal a los contribuyentes

que se dediquen exclusivamente al transporte

terrestre público y privado, de carga o pasaje que

utilizan la Red Nacional de Autopistas de Cuota,

consistente en permitir un acreditamiento de los

gastos realizados en el pago de los servicios por el

uso de la infraestructura carretera de cuota hasta

en un 50 por ciento del gasto total erogado por

este concepto.

ESTIMULO FISCAL QUE SE CONSIDERA

INGRESO ACUMULABLE EN EL ISR

Los contribuyentes considerarán como

ingresos acumulables para los efectos del

impuesto sobre la renta el estímulo a que

hace referencia esta fracción “-por el uso

de carreteras de cuota-” en el momento

en que efectivamente lo acrediten.

ESTIMULO FISCAL A LOS CONTRIBUYENTES

QUE UTILICEN COMBUSTIBLES FOSILES

(Artículo 16, Apartado A, fracción VI)

A partir de 2014 se otorga un estímulo fiscal a los

adquirentes “que utilicen combustibles fósiles” a que se

refiere el artículo 2º., fracción I, inciso H de la Ley del

Impuesto Especial sobre Producción y Servicios “propano,

butano, gasolinas y gas avión, turbosina y otros kerosenos,

diesel, combustóleo, coque de petróleo, coque de carbón,

carbón mineral y otros combustibles fósiles en sus procesos

productivos para la elaboración de otros bienes y que en su

proceso productivo no se destinen a la combustión”.

A partir de 2014 se otorga un estímulo fiscal a los

contribuyentes titulares de concesiones y asignaciones

mineras cuyos ingresos brutos totales anuales por venta o

enajenación de minerales y sustancias a que se refiera la Ley

Minera, sean menores a 50 millones de pesos, “consistente en

permitir el acreditamiento del derecho especial sobre minería a

que se refiere el artículo 268 de la Ley Federal de Derechos

que hayan pagado en el ejercicio de que se trate”.

ESTIMULO FISCAL A LOS

CONTRIBUYENTES TITULARES DE

CONCESIONES Y ASIGNACIONES MINERAS

(Artículo 16, Apartado A, fracción VII)

DISMINUCIÓN DE LA PTU PAGADA EN EL EJERCICIO

EN LOS PAGOS PROVISIONALES DEL ISR DE LAS

PERSONAS MORALES DEL RÉGIMEN GENERAL DE

LEY

(Artículo 16, Apartado A, fracción VIII)

Se otorga un estímulo fiscal a los contribuyentes que

tributen en los términos del Título II “-personas

morales contribuyentes-” de la Ley del Impuesto sobre

la Renta, “consistente en disminuir de la utilidad fiscal

determinada de conformidad con el artículo 14, fracción

de la LISR, el monto de la participación de los

trabajadores en las utilidades de las empresas pagada en

el mismo ejercicio”.

El citado monto de la participación de los

trabajadores en las utilidades de las empresas,

“se deberá disminuir, por partes iguales, en los

pagos provisionales correspondientes a los meses

de mayo a diciembre del ejercicio fiscal de que se

trate”. La disminución a que se refiere este

artículo se realizará en los pagos provisionales

del ejercicio de manera acumulativa.

(Disposición que se ubica en el Artículo 1.1. del Decreto

que compila diversos beneficios fiscales y establece

medidas de simplificación administrativa publicado en el

D.O.F. el 26 de diciembre de 2013)

Por lo anteriormente expuesto la formula que se aplicará

en la determinación de los pagos provisionales del ISR de

las personas morales del Régimen General de Ley para

2015 queda de la siguiente manera:

Ingresos nominales del periodo

(x) Coeficiente de utilidad

(=) Utilidad fiscal estimada del periodo

(+) Inventario acumulable del periodo, en su caso

(-) Perdidas fiscales pendientes de amortizar

(-) P.T.U. pagada en el ejercicio

(=) Base gravable del pago provisional

(x) Tasa de ISR del artículo 9 LISR (30%)

(=) ISR causado estimado del periodo

(-) Pagos provisionales efectuados

(-) Retenciones efectuadas por personas que paguen por concepto de

intereses a que se refiere el artículo 51 de la LISR

(=) Pago provisional

Quienes donen bienes básicos para la subsistencia

humana en materia de alimentación o salud a bancos

de alimentos o de medicinas “podrán aplicar una

deducción adicional por un monto equivalente al 5% del

costo de lo vendido que le hubiera correspondido a

dichas mercancías, que efectivamente se donen y sean

aprovechables para el consumo humano.”

Estímulo fiscal por donación de bienes básicos

para la subsistencia (Artículo 16, Apartado A, Fracción IX)

(Disposición que se ubica en el Artículo 1.3. del Decreto que

compila diversos beneficios fiscales y establece medidas de

simplificación administrativa publicado en el D.O.F. el 26 de

diciembre de 2013)

Los contribuyentes que empleen a personas que padezcan

discapacidad motriz, que para superarla requieran usar

permanentemente prótesis, muletas o sillas de ruedas; mental;

auditiva o de lenguaje, en un 80% o más de la capacidad normal

o tratándose de invidentes, “podrán deducir un monto adicional

equivalente al 25% del salario efectivamente pagado a las personas

antes señaladas.” De aplicar este estímulo, “no podrán aplicar en

el mismo ejercicio fiscal, respecto de las personas por las que se

aplique este beneficio, el estímulo fiscal a que se refiere el artículo

186 de la LISR -patrones que contraten a personas con

discapacidad y adultos mayores-” .

(Disposición que se ubica en el Artículo 1.5. del Decreto que

compila diversos beneficios fiscales y establece medidas de

simplificación administrativa publicado en el D.O.F. el 26 de

diciembre de 2013)

Estímulo fiscal por emplear a personas con discapacidad

(Artículo 16, Apartado A, fracción X)

No se tendrá que expedir una constancia de retención

cuando quien obtiene el ingreso expida un C.F.D.I., y por

lo tanto las personas físicas que expidan el comprobante

fiscal digital, podrán considerarlo como constancia de

retención de los impuestos sobre la renta y al valor

agregado, y efectuar el acreditamiento de los mismos en

los términos de las disposiciones fiscales.

NO OBLIGACIÓN DE EXPEDIR CONSTANCIA

POR RETENCIÓN

(Artículo 16, Apartado A, fracción XII)

(Disposición que se ubica en el Artículo 1.13. del Decreto

que compila diversos beneficios fiscales y establece

medidas de simplificación administrativa publicado en el

D.O.F. el 26 de diciembre de 2013)

INCORPORACIÓN POR PRIMERA OCASIÓN

A LA L.I.F. DISPOSICIONES APLICABLES A

LA L.I.S.R., L.I.V.A. Y C.F.F.

(Artículo 22)

Artículo 22. Para los efectos de los impuestos

sobre la renta y al valor agregado, derechos, así

como en lo referente al cumplimiento de

obligaciones en materia de información contable

previstas en el Código Fiscal de la Federación,

durante el ejercicio fiscal de 2015, se estará a lo

siguiente:

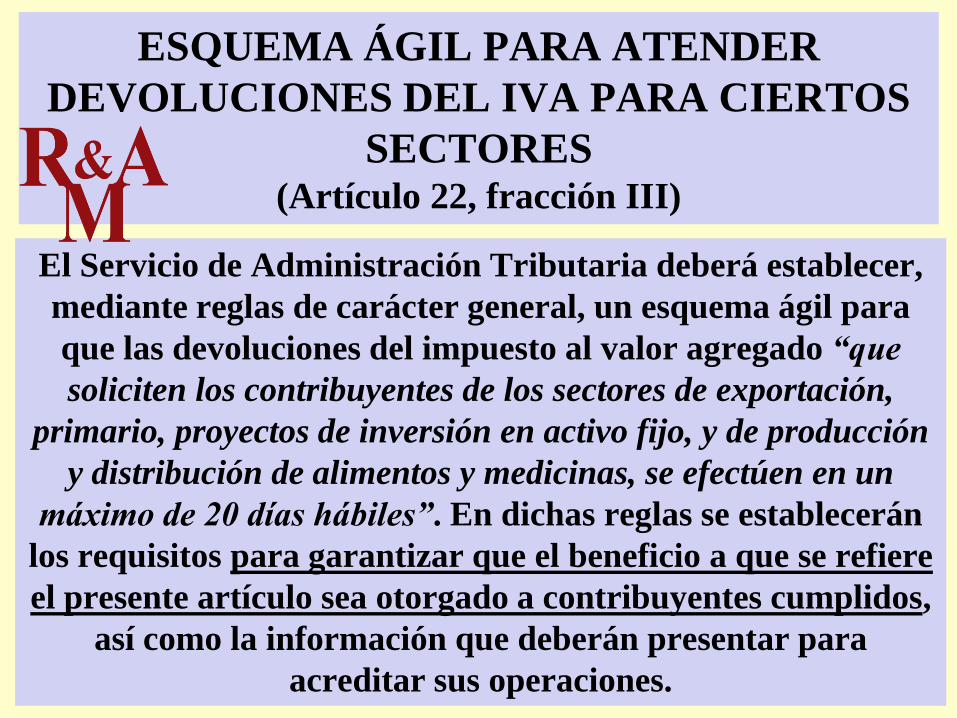

ESQUEMA ÁGIL PARA ATENDER

DEVOLUCIONES DEL IVA PARA CIERTOS

SECTORES (Artículo 22, fracción III)

El Servicio de Administración Tributaria deberá establecer,

mediante reglas de carácter general, un esquema ágil para

que las devoluciones del impuesto al valor agregado “que

soliciten los contribuyentes de los sectores de exportación,

primario, proyectos de inversión en activo fijo, y de producción

y distribución de alimentos y medicinas, se efectúen en un

máximo de 20 días hábiles”. En dichas reglas se establecerán

los requisitos para garantizar que el beneficio a que se refiere

el presente artículo sea otorgado a contribuyentes cumplidos,

así como la información que deberán presentar para

acreditar sus operaciones.

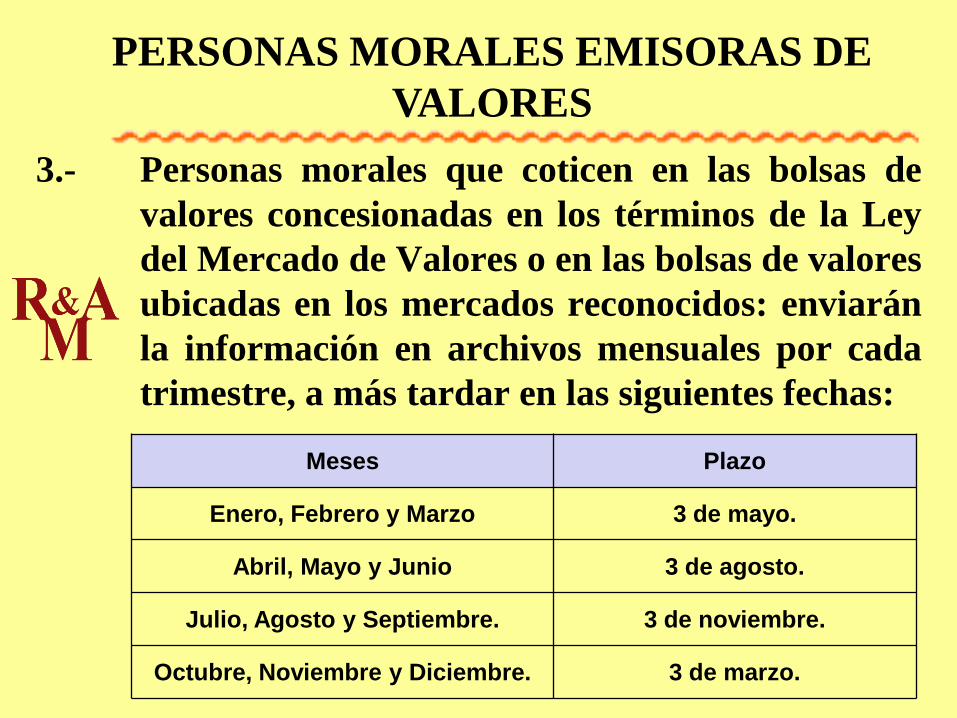

ENVÍO DE LA CONTABILIDAD POR

INTERNET A PARTIR DE 2015 (Artículo 22, fracción IV)

Para los efectos de lo dispuesto por el artículo 28

fracción IV del Código Fiscal de la Federación,

el ingreso de la información contable a través de

la página de Internet del Servicio de

Administración Tributaria “deberá realizarse a

partir del año 2015”, de conformidad con el

calendario que para tal efecto establezca dicho

órgano desconcentrado mediante reglas de

carácter general.

NO EXCLUSIÓN DEL R.I.F. POR NO HABER

PRESENTADO DECLARACIONES BIMESTRALES

DEFINITIVAS EN TIEMPO CORRESPONDIENTES

AL EJERCICIO FISCAL DE 2014

(Artículo 22, fracción V)

Para los efectos del artículo 112, fracción VIII,

segundo párrafo, de la Ley del Impuesto sobre la

Renta, no se considerará incumplido el plazo de

presentación de las declaraciones bimestrales

correspondientes al ejercicio fiscal de 2014,

“siempre que los contribuyentes las presenten a

más tardar el 31 de enero de 2015”.

PLAZO PARA LA EXPEDICIÓN DE C.F.D.I’s POR

NÓMINAS DEL EJERCICIO FISCAL 2014

(Artículo 22, fracción VI)

Para los efectos de los artículos 29, fracción V del

Código Fiscal de la Federación y 99, fracción III de

la Ley del Impuesto sobre la Renta, los

contribuyentes podrán expedir los comprobantes

fiscales digitales por las remuneraciones que

cubran a sus trabajadores o a contribuyentes

asimilados a salarios, “dentro del periodo

comprendido entre la fecha en que se realice la

erogación correspondiente y a más tardar el 31 de

diciembre de 2014”.

ANÁLISIS A LA

RESOLUCIÓN

MISCELÁNEA FISCAL

PARA 2015

D.O.F. DICIEMBRE 30 DE 2014

“LAS QUE APLICAN A

DEVOLUCIONES DE

IMPUESTOS”

DEVOLUCIÓN DEL IVA A

CONTRIBUYENTES DEL SECTOR

AGROPECUARIO

Las personas físicas y morales que se dediquen

exclusivamente a actividades agrícolas,

ganaderas, pesqueras o silvícolas, “podrán

obtener la devolución del IVA en un plazo máximo

de veinte días hábiles”, siempre que además de

presentar solicitud de devolución cumplan con lo

siguiente:

(Regla 2.3.2. de la RMF para 2015)

I. Contar con FIEL “y opinión positiva

del cumplimiento de sus obligaciones

fiscales para los efectos del artículo 32-

D del CFF”.

II. El monto de la devolución no exceda

la cantidad de $1’000,000.00.

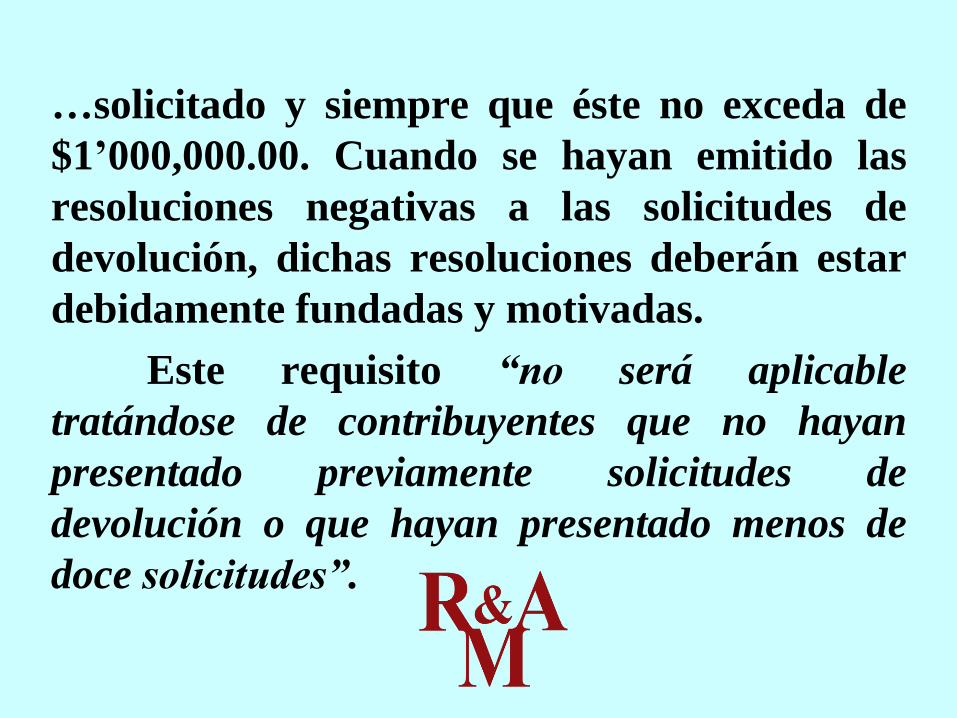

III. Que las últimas doce solicitudes de

devolución no hayan sido negadas

total o parcialmente por la autoridad

fiscal, en más del 20% del monto…

…solicitado y siempre que éste no exceda de

$1’000,000.00. Cuando se hayan emitido las

resoluciones negativas a las solicitudes de

devolución, dichas resoluciones deberán estar

debidamente fundadas y motivadas.

Este requisito “no será aplicable

tratándose de contribuyentes que no hayan

presentado previamente solicitudes de

devolución o que hayan presentado menos de

doce solicitudes”.

DEVOLUCIÓN DE IVA A EMPRESAS

CON CERTIFICACIÓN EN MATERIA DE

IVA E IEPS

Los contribuyentes que cuenten con la

certificación en materia del IVA e IEPS,

“-personas que introduzcan bienes a los regímenes

aduaneros de importación temporal-”, “podrán

gozar del beneficio relacionado con la devolución

del IVA, en el plazo que corresponda a la

modalidad que se les haya otorgado”, a partir de la

fecha en que haya surtido efectos la…

(Regla 2.3.4. de la RMF para 2015)

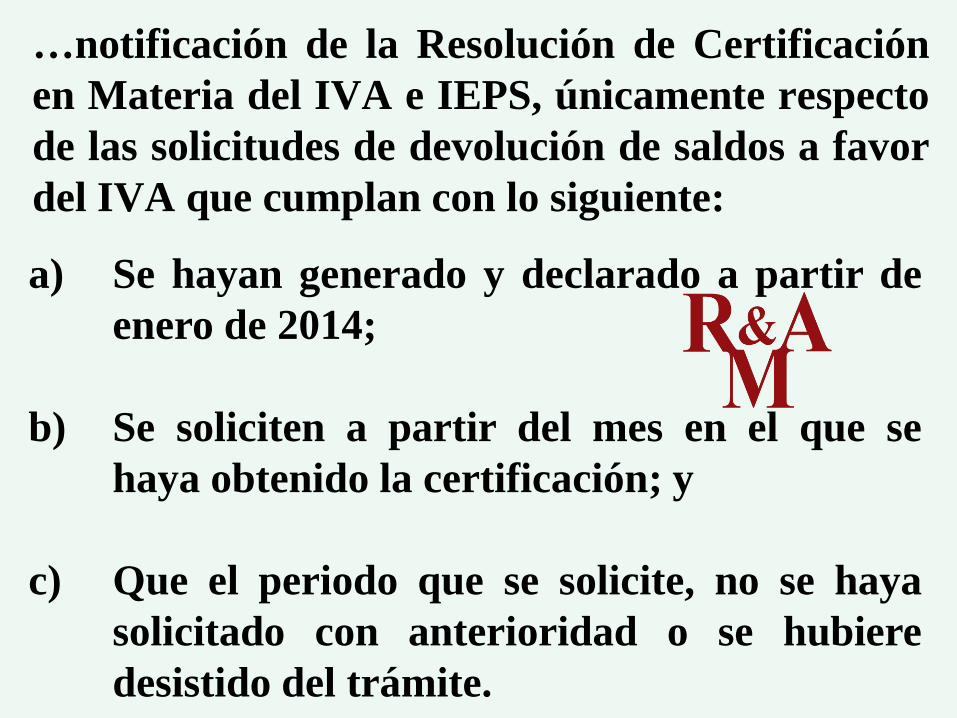

…notificación de la Resolución de Certificación

en Materia del IVA e IEPS, únicamente respecto

de las solicitudes de devolución de saldos a favor

del IVA que cumplan con lo siguiente:

a) Se hayan generado y declarado a partir de

enero de 2014;

b) Se soliciten a partir del mes en el que se

haya obtenido la certificación; y

c) Que el periodo que se solicite, no se haya

solicitado con anterioridad o se hubiere

desistido del trámite.

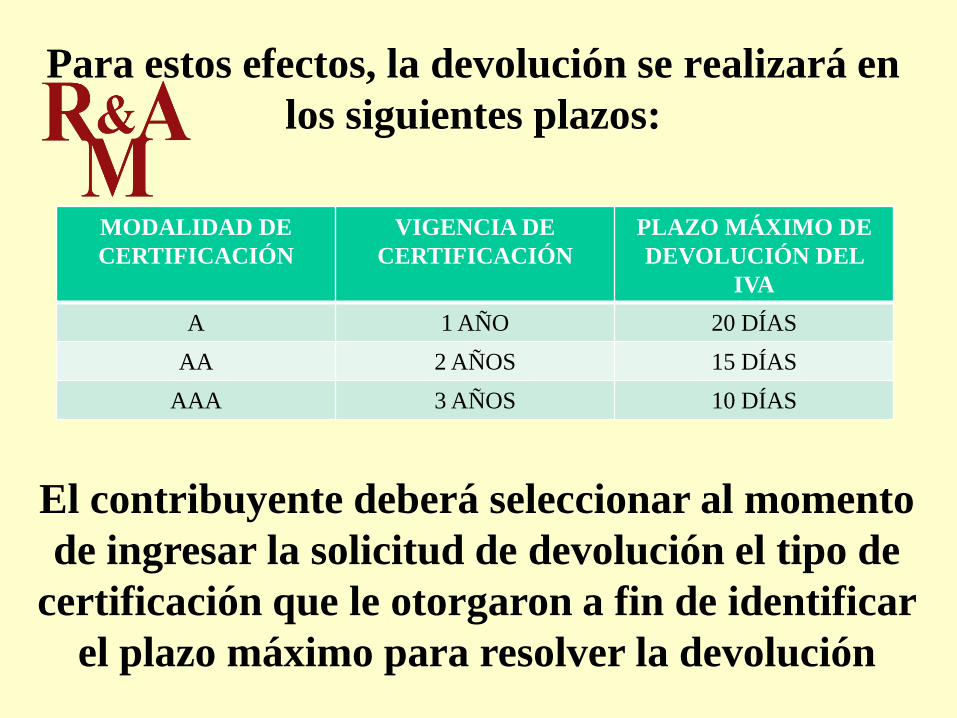

Para estos efectos, la devolución se realizará en

los siguientes plazos:

El contribuyente deberá seleccionar al momento

de ingresar la solicitud de devolución el tipo de

certificación que le otorgaron a fin de identificar

el plazo máximo para resolver la devolución

MODALIDAD DE

CERTIFICACIÓN

VIGENCIA DE

CERTIFICACIÓN

PLAZO MÁXIMO DE

DEVOLUCIÓN DEL

IVA

A 1 AÑO 20 DÍAS

AA 2 AÑOS 15 DÍAS

AAA 3 AÑOS 10 DÍAS

DEVOLUCIÓN DE SALDOS A FAVOR DE IVA

PARA CONTRIBUYENTES QUE PRODUCEN

Y DISTRIBUYEN PRODUCTOS DESTINADOS

A LA ALIMENTACIÓN

Las personas físicas y morales que se dediquen a

la producción o distribución de productos

destinados a la alimentación, sujetos a la tasa del

0%, “podrán obtener la resolución a su solicitud de

devolución de saldos a favor del IVA en un plazo

máximo de 20 días hábiles contados a partir de la

fecha de la presentación de la solicitud

correspondiente”, siempre que:

(Regla 2.3.13. de la RMF para 2015)

I. El saldo a favor solicitado se haya generado y

declarado a partir de enero de 2015.

II. La actividad de producción o distribución de

productos destinados a la alimentación, sujetos a la

tasa del 0%, representen el 90% de su valor de actos

y actividades, distintos a la importación, en el

período que se solicite en devolución.

III. El pago de las erogaciones que generan el IVA

acreditable se haya realizado mediante cheque

nominativo, tarjeta de crédito, de debito o de

servicios o transferencia electrónica de fondos, salvo

aquellas erogaciones en efectivo menores a $2,000.00

IV. Cuenten con FIEL y “opinión positiva del

cumplimiento de sus obligaciones fiscales para

efectos de lo dispuesto en el artículo 32-D del CFF”.

V. Que en los doce meses anteriores al mes en que se

presente la solicitud de devolución, el contribuyente

no tenga resoluciones por las que se le hayan

negado total o parcialmente cantidades solicitadas

en devolución por concepto del IVA, en más del

20% del monto acumulado de las cantidades

solicitadas en devolución y siempre que dicho

monto acumulado no exceda de $5´000,000.00…

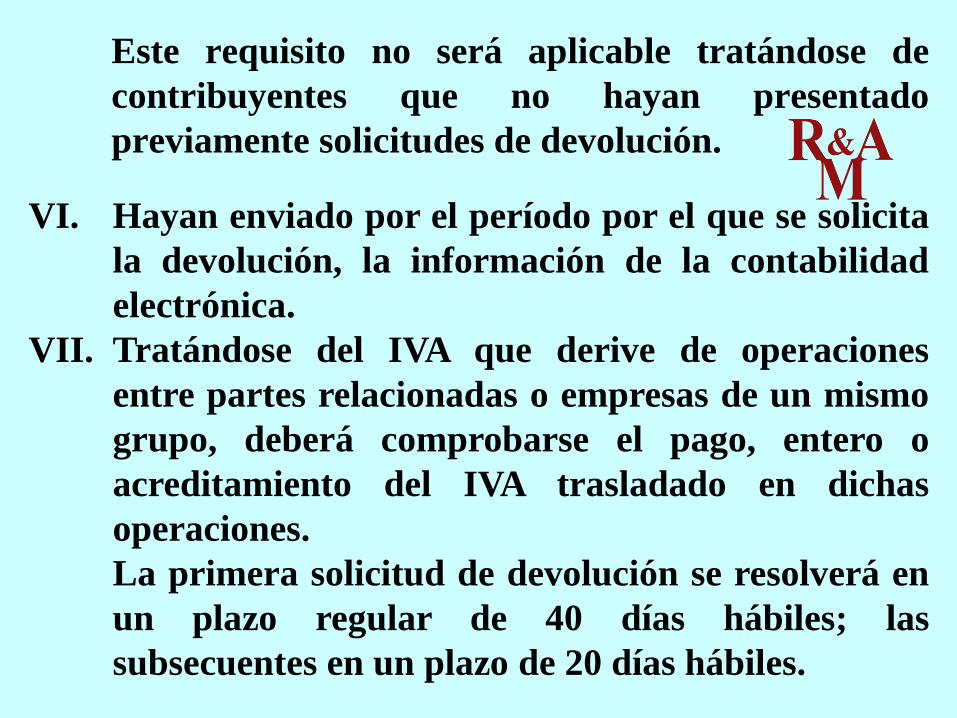

…Este requisito no será aplicable tratándose de

contribuyentes que no hayan presentado previamente

solicitudes de devolución.

VI. Hayan enviado, por el período por el que se

solicita la devolución, la información de la

contabilidad electrónica.

VII. Tratándose del IVA que derive de operaciones

entre partes relacionadas o empresas de un

mismo grupo, deberá comprobarse el pago,

entero o acreditamiento del IVA trasladado en

dichas operaciones.

La primera solicitud de devolución se resolverá en

un plazo regular de 40 días hábiles; las subsecuentes

en un plazo de 20 días hábiles.

Cuando por las características del producto, no se

tenga la certeza de que se trata de los destinados a la

alimentación, la autoridad podrá verificar mediante

dictamen de laboratorio si dicho producto se ubica

en lo previsto en el artículo 2-A, fracción I, inciso b)

“-medicinas de patente y productos destinados a la

alimentación-” de la Ley del IVA. En este caso, el

plazo para resolver la solicitud de devolución será el

previsto en el sexto párrafo del artículo 22 del CFF.

“-devolución tradicional-”.

DEVOLUCIÓN DE SALDOS A FAVOR DEL

IVA PARA LOS CONTRIBUYENTES QUE

PRODUCEN Y DISTRIBUYEN MEDICINAS

DE PATENTE

Las personas físicas y morales que se dediquen a

la producción o distribución de medicinas de

patente, “podrán obtener la resolución a su

solicitud de devolución de saldos a favor del IVA en

un plazo máximo de 20 días hábiles contados a

partir de la fecha de la presentación de la solicitud

correspondiente”, siempre que:

(Regla 2.3.14. de la RMF para 2015)

I. El saldo a favor solicitado se haya generado y

declarado a partir de enero de 2015.

II. La producción o distribución de medicinas de

patente “represente el 90% de su valor total de actos y

actividades, distintos a la importación en el periodo

que se solicite la devolución”.

III. El pago de las erogaciones que generan el IVA

acreditable se haya realizado mediante cheque

nominativo, tarjeta de crédito, de debito o de

servicios o transferencia electrónica de fondos, salvo

aquellas erogaciones en efectivo por montos

menores a $ 2,000.00

IV. Cuenten con FIEL y “opinión positiva del

cumplimiento de sus obligaciones fiscales para

efectos de lo dispuesto en el artículo 32-D del CFF”.

V. Que en los doce meses anteriores al mes en que se

presente la solicitud de devolución, el contribuyente

no tenga resoluciones por las que se le hayan

negado total o parcialmente cantidades solicitadas

en devolución por concepto del IVA, en más del

20% del monto acumulado de las cantidades

solicitadas en devolución y siempre que dicho

monto acumulado no exceda de $5´000,000.00.

Este requisito no será aplicable tratándose de

contribuyentes que no hayan presentado

previamente solicitudes de devolución.

VI. Hayan enviado por el período por el que se solicita

la devolución, la información de la contabilidad

electrónica.

VII. Tratándose del IVA que derive de operaciones

entre partes relacionadas o empresas de un mismo

grupo, deberá comprobarse el pago, entero o

acreditamiento del IVA trasladado en dichas

operaciones.

La primera solicitud de devolución se resolverá en

un plazo regular de 40 días hábiles; las

subsecuentes en un plazo de 20 días hábiles.

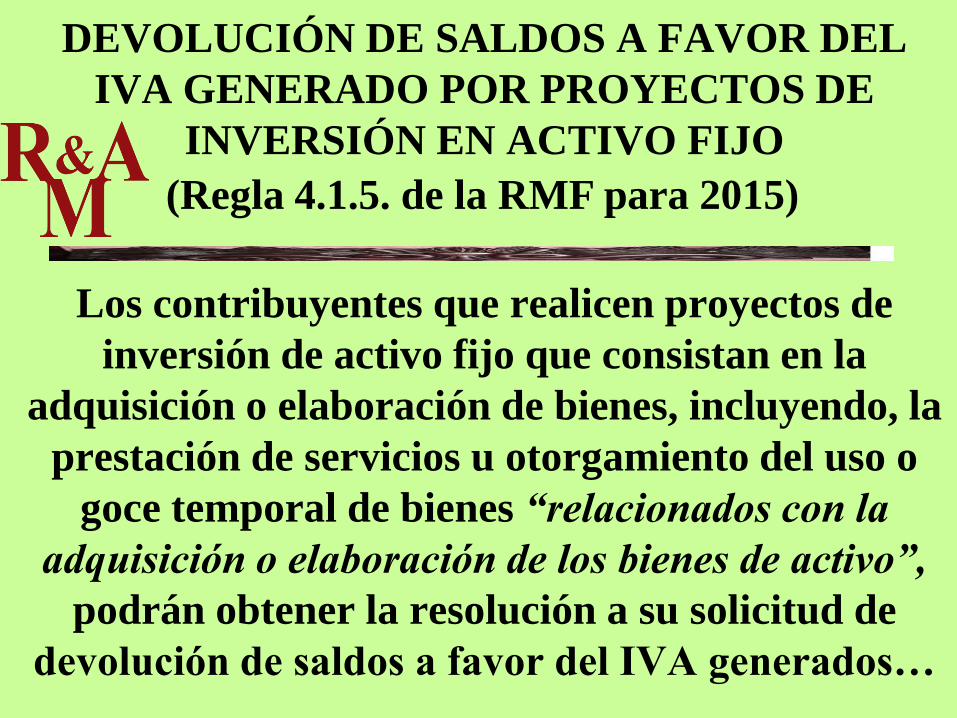

DEVOLUCIÓN DE SALDOS A FAVOR DEL

IVA GENERADO POR PROYECTOS DE

INVERSIÓN EN ACTIVO FIJO

Los contribuyentes que realicen proyectos de

inversión de activo fijo que consistan en la

adquisición o elaboración de bienes, incluyendo, la

prestación de servicios u otorgamiento del uso o

goce temporal de bienes “relacionados con la

adquisición o elaboración de los bienes de activo”,

podrán obtener la resolución a su solicitud de

devolución de saldos a favor del IVA generados…

(Regla 4.1.5. de la RMF para 2015)

…por la realización de dichos proyectos, “en un

plazo máximo de 20 días hábiles contados a partir

de la fecha de la presentación de la solicitud

correspondiente”, siempre que:

I. El IVA acreditable de las citadas

inversiones represente cuando menos el

50% del IVA acreditable total que se

declare.

II. El saldo a favor solicitado sea superior a

$1’000,000.00 (un millón de pesos 00/100

M.N).

III. Las adquisiciones realizadas correspondan “a

bienes nuevos adquiridos o importados de forma

definitiva, a partir de enero de 2014 y se utilicen

permanentemente en territorio nacional. Para estos

efectos, se consideran bienes nuevos los que se

utilizan por primera vez en México”.

IV. El pago de las erogaciones que generan el IVA

acreditable se hayan realizado mediante cheque

nominativo, tarjeta de crédito, de débito o de

servicios o transferencia electrónica de fondos.

La primera solicitud de devolución se resolverá

en un plazo regular de 40 días hábiles; las

subsecuentes en un plazo de 20 días hábiles.

“LAS DE ADQUISICIONES

DE AUTOS USADOS A

PERSONAS FÍSICAS NO

EMPRESAS PARA EFECTOS

DE SU DEDUCIBILIDAD”

COMPROBACIÓN DE EROGACIONES

TRATÁNDOSE DE ADQUISICIÓN DE

VEHÍCULOS USADOS

Los contribuyentes que adquieran vehículos

usados, con excepción de los que tributen en

actividades empresariales o profesionales, podrán

comprobar las erogaciones realizadas por la

adquisición de autos usados con CFDI que cumpla

con los requisitos establecidos en los artículos 29 y

29-A del C.F.F., para…

(Regla 2.7.3.6. de la RMF para 2015)

…lo cual dicho comprobante deberá ser

emitido a través de un PSECFDI “-Proveedor

de Servicios de Expedición de CFDI-” .

Los contribuyentes que opten por lo anterior,

deberán verificar que las personas físicas a

quienes les realizan las adquisiciones, se

encuentren inscritas en el RFC, “y en caso

contrario, deberán proporcionar al SAT, los

datos necesarios para la inscripción en el RFC

de dichas personas físicas”.

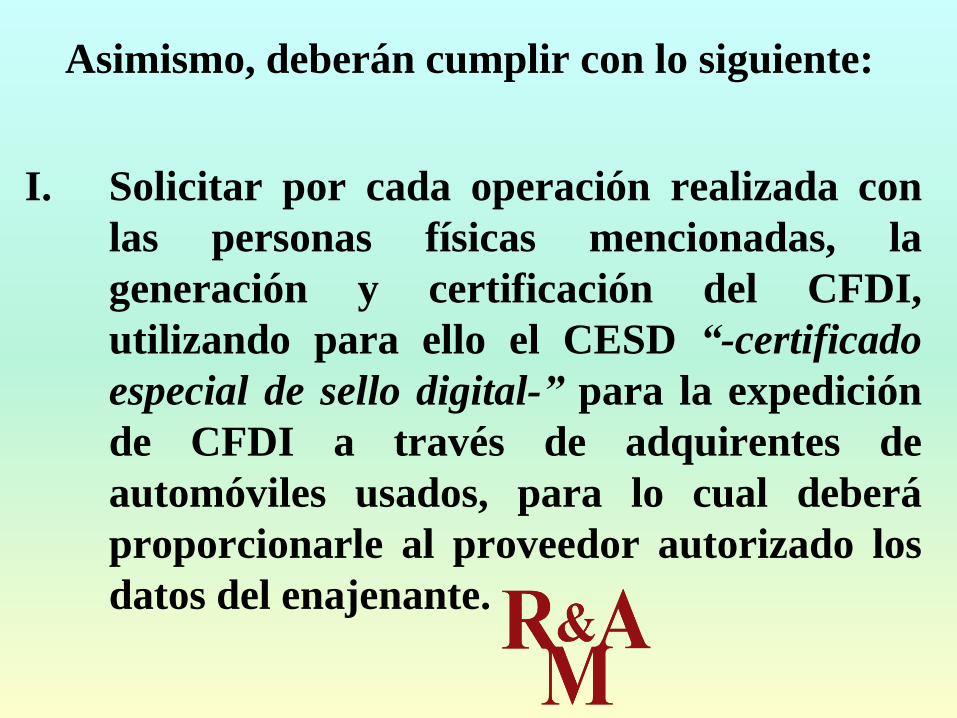

Asimismo, deberán cumplir con lo siguiente:

I. Solicitar por cada operación realizada con

las personas físicas mencionadas, la

generación y certificación del CFDI,

utilizando para ello el CESD “-certificado

especial de sello digital-” para la expedición

de CFDI a través de adquirentes de

automóviles usados, para lo cual deberá

proporcionarle al proveedor autorizado los

datos del enajenante.

II. Recibir los archivos electrónicos de los

comprobantes emitidos por el PSECFDI a

través del adquirente de automóviles usados,

conservarlos en su contabilidad y generar dos

representaciones impresas de dicho

comprobante.

III. Entregar a la persona física enajenante una

representación impresa del CFDI, recabando

en la otra, la firma de la citada persona física,

como constancia del consentimiento de ésta

para la emisión de CFDI a su nombre,

conservándola como parte de la contabilidad.

ENAJENACIÓN DE VEHÍCULOS NUEVOS O

USADOS EN LA QUE SE RECIBE

CONTRAPRESTACIÓN UN VEHÍCULO

USADO Y DINERO

En el caso de operaciones en las cuales se

enajenen vehículos nuevos o usados y se

reciba como pago resultado de esa

enajenación un vehículo usado y dinero se

estará a lo siguiente:

(Regla 2.7.1.11. de la RMF para 2015)

I. Los contribuyentes que enajenen vehículos

nuevos a personas físicas que no tributen

como empresas o en honorarios y que reciban

como pago resultado de esa enajenación un

vehículo usado y dinero, “incorporarán en el

CFDI que expidan por la enajenación del

vehículo nuevo a la persona física, el

complemento que para tal efecto publique el

SAT en su página de Internet”, y además

deberán conservar lo siguiente:

DISTRIBUIDORAS DE AUTOMÓVILES

NUEVOS

a) Comprobante fiscal en papel o comprobante fiscal

digital o CFDI que ampare la adquisición del vehículo

usado por parte de la persona física y que está siendo

enajenado.

b) Copia de la identificación oficial de la persona física

que enajena el vehículo usado.

c) Contrato que acredite la enajenación del vehículo

nuevo de que se trate, en el que se señalen los datos de

identificación del vehículo usado enajenado y recibido

como parte del pago, el monto del costo total del

vehículo nuevo que se cubre con la enajenación del

vehículo usado y el domicilio de la persona física.

Los contribuyentes “-distribuidoras de

automóviles nuevos-”, deberán adicionar el

complemento al CFDI que se emita por la venta

del vehículo nuevo, en el que consten los datos

del vehículo usado enajenado por parte de la

persona física.

d) Copia del documento en donde se acredite que se ha

realizado el trámite vehicular de cambio de

propietario del vehículo usado que se enajena por

parte de la persona física.

La persona física que enajena el vehículo

usado, deberá estar inscrita en el RFC,

“cuando no cuente con este requisito podrá

realizar dicha inscripción directamente ante el

SAT, o bien, a través del enajenante del vehículo

nuevo”, debiendo proporcionar a este último lo

siguiente:

1. Nombre.

2. CURP o copia del acta de nacimiento.

3. Domicilio fiscal.

Los contribuyentes que enajenan el vehículo

nuevo, deberán conservar documento firmado

por la persona física que enajena el vehículo

usado en donde le autorice a realizar dicha

inscripción.

Los contribuyentes que enajenen vehículos

nuevos, deberán efectuar la retención que

corresponda a la persona física que realice la

enajenación del vehículo usado que reciban

como parte del pago. “Las personas físicas a las

que, en su caso, les sea retenido el ISR, podrán

considerarlo como pago definitivo, sin deducción

alguna”.

CONTRIBUYENTES QUE ENAJENEN AUTOS

USADOS A PERSONAS FÍSICAS NO

EMPRESAS Y DE HONORARIOS

II. Las personas físicas empresas o de

honorarios así como las personas morales

que enajenen vehículos usados a personas

físicas no empresas o de honorarios “y que

reciban como pago resultado de esa

enajenación vehículos usados y dinero,

podrán expedir el CFDI en términos de la

regla 2.7.3.6.” “-comprobación de

erogaciones tratándose de enajenación de

vehículos usados-”

Al CFDI que se expida con motivo de dicha

operación, se deberá incorporar el complemento

mencionado, con los datos del o de los vehículos

usados “que se entregan como medio de extinción

de la obligación”, debiendo incorporar igual

número de complementos que de vehículos

usados se entreguen como medio de pago,

“adicionalmente ambas partes deberán solicitar de

su contraparte los siguientes documentos”:

a) Copia del documento en donde se acredite

que se ha realizado el trámite vehicular de

cambio de propietario del vehículo o

vehículos usados correspondientes.

b) “Contrato que acredite la enajenación del

vehículo usado”, objeto de la operación en el

que se señalen los datos de identificación del

vehículo o vehículos usados enajenados y

recibidos como parte del pago, el monto del

costo total del vehículo objeto de la

operación que se cubre con la enajenación

del vehículo o vehículos usados, y el

domicilio de la persona física que cubre la

totalidad o parte de la contraprestación con

los citados vehículos.

c) “Contrato que acredite la adquisición del

vehículo o vehículos usados” que se entregan

en contraprestación como medio de extinción

de la obligación, en el que se señalen los datos

de identificación del vehículo o de los

vehículos, el monto de la contraprestación o

precio pagado y el domicilio de la persona

que enajenó el vehículo de referencia, así

como del adquirente del mismo.

d) Copia de la identificación oficial de la

contraparte si es persona física y del

representante legal si es persona moral.

e) “Comprobante fiscal en papel, comprobante

fiscal digital o CFDI que ampare la

adquisición de cada uno de los vehículos que

se entregan en contraprestación para

extinguir la obligación”.

La persona física que extinga la contraprestación ,

deberá estar inscrita en el RFC, cuando no cuente con

este requisito podrá realizar dicha inscripción

directamente ante el SAT, o bien, a través de la persona

física o moral enajenante, debiendo proporcionar a este

último lo siguiente:

1. Nombre.

2. CURP o copia del acta de nacimiento.

3. Domicilio fiscal.

La persona física o moral enajenante deberá conservar

documento firmado por la persona física que extinga la

contraprestación, en donde le autorice a realizar dicha

inscripción.

La persona física o moral enajenante,

deberá efectuar la retención que

corresponda a la persona física que realice

la enajenación del vehículo usado entregado

como parte del pago o contraprestación

“Las personas físicas a las que en su caso les

sea retenido el ISR, podrán considerarlo

como pago definitivo, sin deducción alguna”.

NOTA DE IMPORTANCIA

Estas modificaciones son aplicables a partir

del 1 de enero de 2014 (Artículo Quinto

Transitorio de la Séptima Resolución de

Modificaciones a la R.M.F. para 2014), por

lo que se deberán expedir los C.F.D.I. con su

complemento hasta el 31 de enero de 2015

para lograr su deducibilidad por las

operaciones efectuadas en 2014, de

conformidad con el Artículo Vigésimo

Tercero Transitorio de la R.M.F. para 2015.

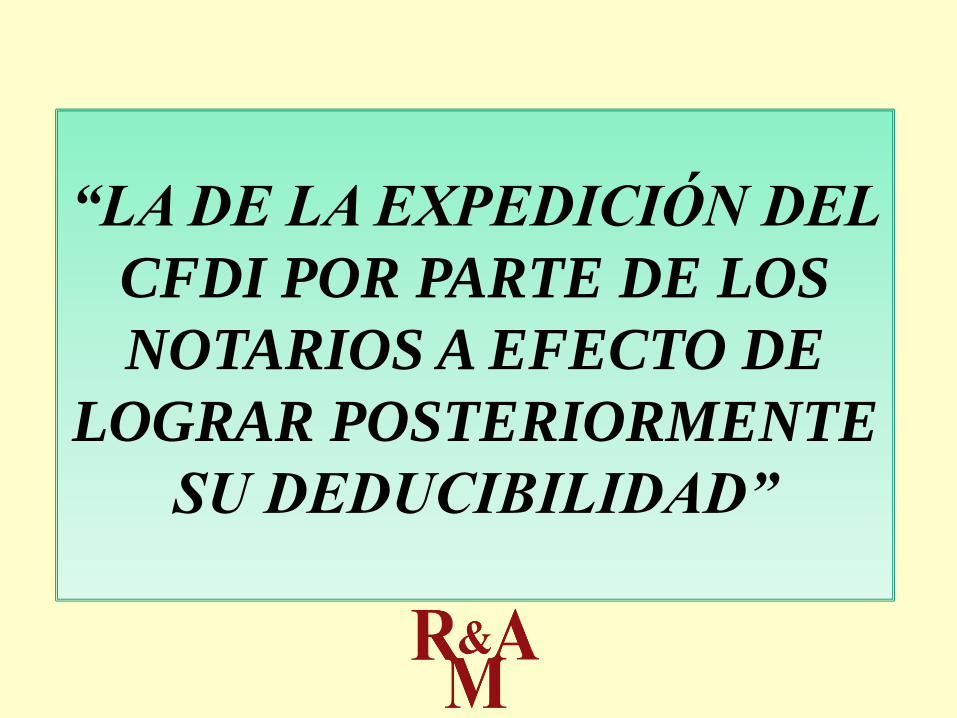

“LA DE LA EXPEDICIÓN DEL

CFDI POR PARTE DE LOS

NOTARIOS A EFECTO DE

LOGRAR POSTERIORMENTE

SU DEDUCIBILIDAD”

CFDI EN OPERACIONES TRASLATIVAS DE

DOMINIO DE BIENES INMUEBLES

CELEBRADAS ANTE NOTARIO

Para los efectos de los artículos 29 y 29-A del CFF, en

aquellas operaciones traslativas de dominio de bienes

inmuebles celebradas ante notarios públicos, los

adquirentes de dichos bienes comprobarán el costo de

adquisición para los efectos de deducibilidad y

acreditamiento, con el CFDI que dichos notarios expidan

por los ingresos que perciban, “siempre y cuando los

notarios incorporen a dichos comprobantes el

correspondiente complemento por cada inmueble

enajenado, que al efecto publique el SAT en su página de

Internet”.

(Regla 2.7.1.22. de la RMF para 2015)

El CFDI, también servirá para comprobar los

gastos por concepto de indemnización o

contraprestación que deriven de actos jurídicos

que se celebren ante notarios públicos, mediante

los cuales un propietario o titular de terreno,

bienes o derechos, incluyendo derechos reales,

ejidales o comunales “permita a otra persona física

o moral, el uso, goce, o afectación de los mismos, en

el cual se alojen instalaciones de infraestructura

sobre la superficie o enterradas, de las industrias

petrolera o eléctrica, a fin de que construyan,

operen, inspeccionen…

… y den mantenimiento a dichas instalaciones”, en

estos casos los notarios que expiden el CFDI

deberán de retener por concepto de ISR el 20%

del monto total de la operación, misma que será

definitiva, así como la totalidad del IVA que se

traslade.

Cuando no se proporcione la información de

cualquiera de los datos requeridos en el

complemento, los adquirentes o las personas

físicas o morales, “no podrán deducir o acreditar el

costo del bien o el gasto que realicen, con base en el

CFDI que el notario expida”.

No deberá expedirse el complemento a que se

refiere esta regla cuando las transmisiones de

propiedad se realicen en los siguientes casos:

a) Por causa de muerte.

b) A título gratuito.

c) En las que el enajenante sea una persona

moral.

d) En las que, en el mismo texto del

instrumento que contenga la adquisición, se

haga constar el convenio y aceptación de las

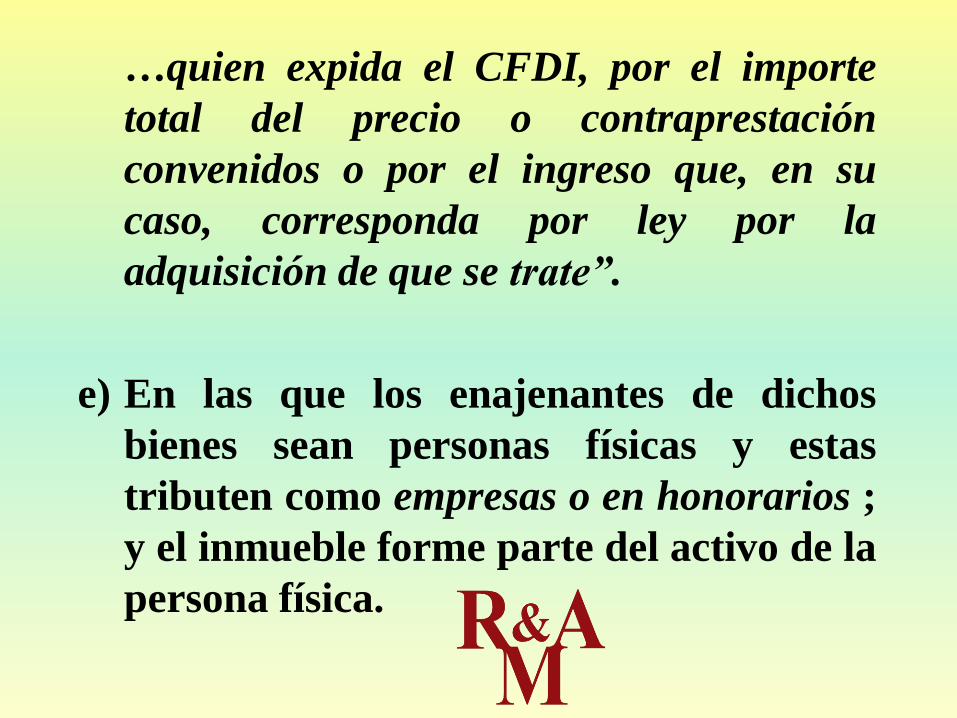

partes “de que será el propio enajenante…

…quien expida el CFDI, por el importe

total del precio o contraprestación

convenidos o por el ingreso que, en su

caso, corresponda por ley por la

adquisición de que se trate”.

e) En las que los enajenantes de dichos

bienes sean personas físicas y estas

tributen como empresas o en honorarios ;

y el inmueble forme parte del activo de la

persona física.

f) Derivadas de adjudicaciones administrativas,

judiciales o fiduciarias, formalización de

contratos privados traslativos de dominio a

título oneroso; así como todas aquellas

transmisiones en las que el instrumento

público no sea por sí mismo comprobante del

costo de adquisición.

“LAS DE LOS AVISOS”

OPCIÓN PARA QUE LAS PERSONAS

MORALES PRESENTEN AVISO DE

SUSPENSIÓN DE ACTIVIDADES

De conformidad con la Regla 2.5.14. las personas

morales “podrán presentar por única ocasión, el

aviso de suspensión de actividades” cuando

interrumpan todas sus actividades económicas

que den lugar a la presentación de declaraciones

periódicas de pago o informativas, siempre que no

deban cumplir con otras obligaciones fiscales

periódicas de pago, por sí mismos o por cuenta de

terceros, y además cumplan lo siguiente:

I. Que el estado del domicilio fiscal y del

contribuyente en el domicilio, “sea distinto a

no localizado”.

II. Se encuentren al corriente en el cumplimiento

de sus obligaciones fiscales, “acreditándolo

con la opinión de cumplimiento en sentido

positivo”.

III. Que la denominación o razón social y la clave

en el RFC de la persona moral, “no se

encuentre en la publicación que hace el SAT

en su portal de Internet”, “-contribuyentes

incumplidos-”

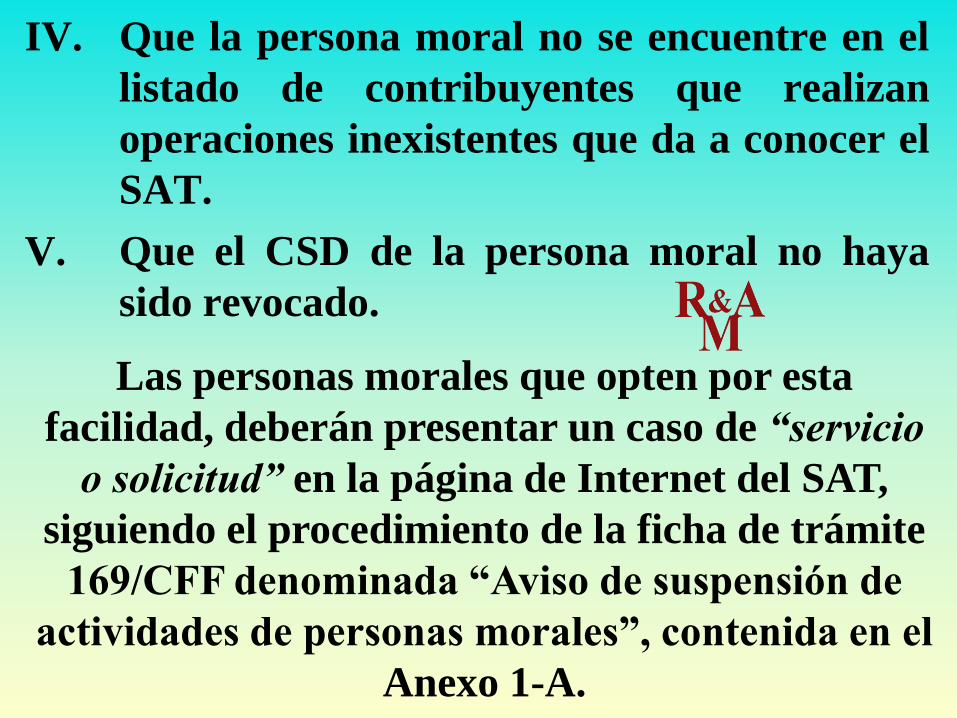

IV. Que la persona moral no se encuentre en el

listado de contribuyentes que realizan

operaciones inexistentes que da a conocer el

SAT.

V. Que el CSD de la persona moral no haya

sido revocado.

Las personas morales que opten por esta

facilidad, deberán presentar un caso de “servicio

o solicitud” en la página de Internet del SAT,

siguiendo el procedimiento de la ficha de trámite

169/CFF denominada “Aviso de suspensión de

actividades de personas morales”, contenida en el

Anexo 1-A.

“La suspensión de actividades tendrá una

duración de 2 años, la cual podrá prorrogarse sólo

hasta en 1 ocasión por un año”, siempre que

antes del vencimiento respectivo se presente un

nuevo caso de “servicio o solicitud” en los

términos de la ficha de trámite 169/CFF “Aviso

de suspensión de actividades de personas morales”

contenida en el Anexo 1-A.

A partir de que surta efectos el aviso de

suspensión de actividades, se dejarán sin efectos

los CSD que tenga activos; asimismo, durante el

periodo de suspensión, el contribuyente no podrá

solicitar nuevos CSD.

Una vez concluido el plazo de la suspensión

solicitada, el contribuyente “deberá presentar el

aviso de reanudación de actividades o el

correspondiente a la cancelación ante el RFC”.

En caso de incumplimiento de lo señalado en el

párrafo anterior, “el SAT efectuará la

reanudación de actividades respectiva”.

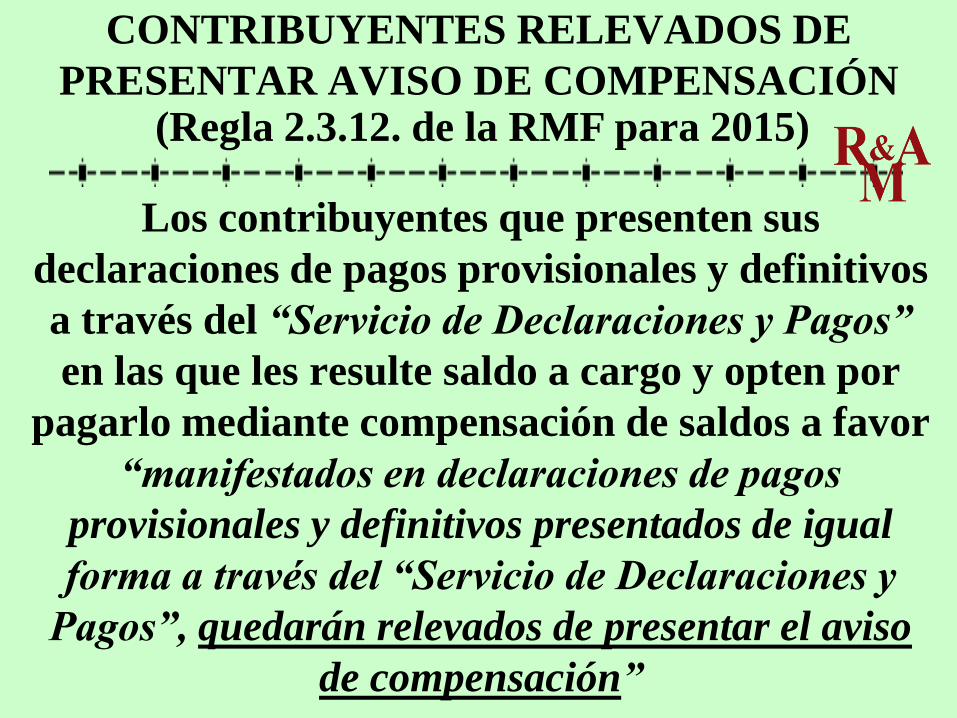

CONTRIBUYENTES RELEVADOS DE

PRESENTAR AVISO DE COMPENSACIÓN

Los contribuyentes que presenten sus

declaraciones de pagos provisionales y definitivos

a través del “Servicio de Declaraciones y Pagos”

en las que les resulte saldo a cargo y opten por

pagarlo mediante compensación de saldos a favor

“manifestados en declaraciones de pagos

provisionales y definitivos presentados de igual

forma a través del “Servicio de Declaraciones y

Pagos”, quedarán relevados de presentar el aviso

de compensación”

(Regla 2.3.12. de la RMF para 2015)

No obstante lo anterior, “las personas morales” que en el

ejercicio inmediato anterior hayan obtenido ingresos

acumulables superiores a $100’000,000.00, que el valor

de su activo determinado en los términos de las reglas de

carácter general que al efecto emita el SAT, sea superior

a $79’000,000.00, o que por lo menos trescientos de sus

trabajadores les hayan prestado servicios en cada uno de

los meses del ejercicio inmediato anterior, supuestos

señalados en el artículo 32-A del CFF, deberán presentar

la información que señalan las fracciones I y II, así como

el segundo párrafo de la regla 2.3.9., según corresponda a

la materia del impuesto que genera el saldo a favor, a

través de Internet, utilizando para ello la aplicación de

servicios al contribuyente en la página de Internet del

SAT.

“LAS DE LAS DECLARACIONES

INFORMATIVAS A PRESENTAR EN

2015 RESPECTO DEL EJERCICIO

2014 PREVISTAS, “TODAVÍA”, EN LA

L.I.S.R. ABROGADA EL 31 DE

DICIEMBRE DE 2013”

En la fracción X del Artículo Noveno de las Disposiciones Transitorias de la LISR para

2014 se establece el plazo para presentar “DECLARACIONES INFORMATIVAS Y CONSTANCIAS” en los términos de la LISR que se abrogó, misma que al calce

señala literalmente lo siguiente:

FUNDAMENTACION LEGAL

X. “Para los efectos de la obligación de presentar las declaraciones informativas y constancias” establecidas en los artículo 86, fracciones III, IV, VIII, IX, X, XIV, 101, VI, 118, III, V, 143, último párrafo, 144 y 164 de la Ley del Impuesto sobre la Renta que se abroga, se deberá cumplir con dicha obligación en los términos de esa Ley, “a partir del 1 de enero de 2014 y hasta el 31 de diciembre de 2016”.

1ª.- Artículo 86 “-otras obligaciones de las

personas morales contribuyentes-”, fracción

III: Constancias por pagos al extranjero o

a establecimientos en el extranjero de

instituciones de crédito del País.

2ª.- Artículo 86, fracción IV: Informe anual de

retenciones por servicios profesionales de

personas físicas.

DECLARACIONES A PRESENTAR Y

CONSTANCIAS A EXPEDIR A QUE SE

REFIERE LA NORMA EN CUESTIÓN

3ª.- Artículo 86, fracción VIII: Informe anual

de información de operaciones con

clientes y proveedores.

4ª.- Artículo 86, fracción IX:

5ª.- Artículo 86, fracción X:

Las declaraciones deberán presentarse a

través de medios electrónicos.

6ª.- Artículo 86, fracción XIV:

Dividendos pagados

a) Retenciones de ISR y pagos al extranjero

b) Donativos otorgados

7ª.- Artículo 101 “-otras obligaciones de las

personas morales con fines no lucrativos-”,

fracción VI:

8ª.- Artículo 118, “-obligaciones de los

patrones-”, fracción III: proporcionar

constancias de remuneraciones y

retenciones.

9ª.- Artículo 118, fracción V:

“Declaración anual de salarios”

a) Retenciones de ISR y pagos al extranjero

b) Donativos otorgados

10ª.- Artículo 143 “-pagos provisionales por

arrendamiento-”, último párrafo: Declaración

anual por retenciones efectuadas por

arrendamiento.

11ª.- Artículo 144, “-fideicomiso para arrendamiento

de inversiones-”, expedición de constancias y

declaración anual informativa por parte de la

institución fiduciaria.

12ª.- Artículo 164, “-obligaciones de quienes

entreguen premios-”, expedición de constancias

y declaración anual informativa por quienes

entreguen premios.

DECLARACIONES INFORMATIVAS DE

CLIENTES Y PROVEEDORES

Los contribuyentes que se encuentren obligados

a presentar la información de las operaciones

efectuadas en el año de calendario inmediato

anterior con los proveedores y con los clientes,

deberán presentar dicha información ante la

ALSC que corresponda a su domicilio fiscal, en

unidad de memoria extraíble (USB) o en CD, los

que serán devueltos al contribuyente después de

realizar las validaciones respectivas.

(Regla II.2.6.4.3. “de la RMF para 2014”)

Tratándose de personas morales deberán

presentar en todos los casos la información.

La información de clientes y proveedores que

deberá presentarse, será aquélla cuyo monto

anual sea igual o superior a $50,000.00.

“En los supuestos que el contribuyente hubiera

presentado la Declaración Informativa de

Operaciones con Terceros (DIOT), por todos los

meses del ejercicio, no será obligatorio presentar

la declaración de clientes y proveedores”.

“LAS DE NÓMINAS”

ENTREGA DEL CFDI POR CONCEPTO

NÓMINA

Los contribuyentes entregarán o enviarán a sus

trabajadores el CFDI en un archivo con el

formato electrónico XML de las remuneraciones

cubiertas.

Los contribuyentes que se encuentren

imposibilitados para cumplir con lo anterior,

“podrán entregar una representación impresa del

CFDI”. Dicha representación deberá contener al

menos los siguientes datos:

(Regla 2.7.5.2. de la RMF para 2015)

I. El folio fiscal.

II. La clave en el RFC del empleador.

III. La clave en el RFC de empleado.

“Los contribuyentes que pongan a disposición de

sus trabajadores una página o dirección

electrónica que les permita obtener la

representación impresa del CFDI”, tendrán por

cumplida la entrega de los mismos.

Los empleadores que no puedan realizar lo

anterior, “podrán entregar a sus trabajadores las

representaciones impresas del CFDI de forma

semestral, dentro del mes inmediato posterior al

término de cada semestre”.

La facilidad “será aplicable siempre que al efecto

se hayan emitido los CFDI correspondientes dentro

de los plazos establecidos para tales efectos”.

FECHA DE EXPEDICIÓN Y ENTREGA DEL

CFDI DE LAS REMUNERACIONES

CUBIERTAS A LOS TRABAJADORES

Los contribuyentes podrán expedir los CFDI por

las remuneraciones que cubran a sus

trabajadores o a contribuyentes asimilados a

salarios, antes de la realización de los pagos

correspondientes, o dentro del plazo señalado en

función al número de sus trabajadores o

asimilados a salarios, posteriores a la realización

efectiva de dichos pagos, conforme a lo siguiente:

(Regla 2.7.5.3. de la RMF para 2015)

En cuyo caso, considerarán como fecha de

expedición y entrega de tales comprobantes la

fecha en que efectivamente se realizó el pago de

dichas remuneraciones.

Número de trabajadores o

asimilados a salarios

Día hábil

De 1 a 50 3

De 51 a 100 5

De 101 a 300 7

De 301 a 500 9

Más de 500 11

Los contribuyentes que realicen pagos por

remuneraciones a sus trabajadores o a contribuyentes

asimilados a salarios, “correspondientes a periodos

menores a un mes”, podrán emitir a cada trabajador o a

cada contribuyente asimilado un sólo CFDI mensual,

dentro del plazo señalado en el“recuadro anterior”,

posterior al último día del mes laborado y

efectivamente pagado, “en cuyo caso se considerará

como fecha de expedición y entrega de tal comprobante la

fecha en que se realizó efectivamente el pago

correspondiente al último día o periodo laborado dentro

del mes por el que se emita el CFDI”.

POSIBILIDAD DE PODER EMITIR UN SÓLO

C.F.D.I. MENSUAL

Los contribuyentes que opten por emitir el

CFDI mensual, deberán incorporar al mismo

el complemento por cada uno de los pagos

realizados durante el mes, debidamente

requisitados. “El CFDI mensual deberá

incorporar tantos complementos como número

de pagos se hayan realizado durante el mes de

que se trate”.

“Esta opción no podrá variarse en el ejercicio

en el que se haya tomado”, y es sin menoscabo

del cumplimiento de los demás requisitos que

para las deducciones establecen las

disposiciones fiscales.

“LAS DE LOS

CONTRIBUYENTES DEL

RÉGIMEN DE ACTIVIDADES

AGRÍCOLAS, GANADERAS,

SILVÍCOLAS Y PESQUERAS

(SECTOR AGROPECUARIO)…

Y UN POCO DE LA LISR”

Las personas morales que se dediquen exclusivamente a las actividades agrícolas, ganaderas, silvícolas o

pesqueras, “no pagarán el impuesto sobre la renta por los ingresos provenientes de dichas actividades hasta por un

monto, en el ejercicio, de 20 veces el salario mínimo general correspondiente al área geográfica del

contribuyente, elevado al año, por cada uno de sus socios o asociados siempre que no exceda, en su totalidad, de 200 veces el salario mínimo general correspondiente al área

geográfica del Distrito Federal, elevado al año”.

EXENCIÓN DE INGRESOS PARA

PERSONAS MORALES

(Décimo primer párrafo del artículo 74 LISR)

De lo anterior se desprende que la exención

máxima aplicable a las personas morales en el

caso de que cuenten con diez o mas socios será

la siguiente:

S.M.G. área geográfica “A”

(x) Días naturales

(=) S.M.G. elevado

(x) Número de socios

(x) Número de veces

(=) Exención máxima

$ 67.29

365

$ 24,560.85

10

20

$ 4’912,170.00

$ 70.10

365

$ 25,586.50

10

20

$ 5’117,300

2014 2015

(*) En el caso de contar con menos de diez socios la exención anual disminuirá,

pues ésta va en función al número de socios, sin exceder de diez.

(*) (*)

En el caso de las personas físicas, no

pagarán el impuesto sobre la renta por los

ingresos provenientes de dichas actividades

hasta por un monto, en el ejercicio, de 40

veces el salario mínimo general

correspondiente al área geográfica del

contribuyente, elevado al año.

EXENCIÓN DE INGRESOS PARA

PERSONAS FÍSICAS

(Décimo primer párrafo del artículo 74 LISR)

De lo anterior se desprende que la

exención máxima aplicable a las personas

físicas será la siguiente:

S.M.G. área geográfica “A”

(x) Días naturales

(=) S.M.G. elevado

(x) Número de veces

(=) Exención máxima

$ 67.29

365

$ 24,560.85

40

$ 982,434.00

$ 70.10

365

$ 25,586.50

40

$ 1’023,460.00

2014 2015

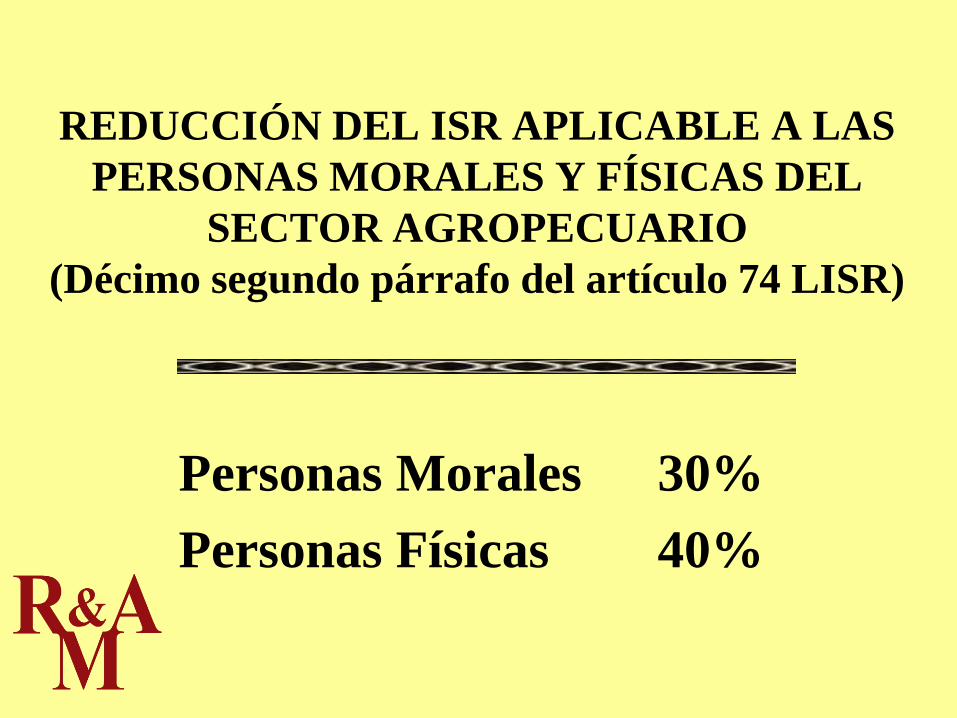

Personas Morales 30%

Personas Físicas 40%

REDUCCIÓN DEL ISR APLICABLE A LAS

PERSONAS MORALES Y FÍSICAS DEL

SECTOR AGROPECUARIO

(Décimo segundo párrafo del artículo 74 LISR)

TASA ALTA MARGINAL “REAL” DEL SECTOR

AGROPECUARIO

Personas Morales 30% (30%) = 9% 21%

Personas Físicas 35% (40%) = 14% 21%

Tasa Alta

Marginal (-) Reducción

del ISR

Tasa

Real (=)

LÍMITE A LOS INGRESOS DEL

CONTRIBUYENTE “PERSONAS MORALES Y

PERSONAS FÍSICAS” PARA TENER

DERECHO A LA EXENCIÓN DE INGRESOS

Y LA REDUCCIÓN EN EL ISR.

En el penúltimo párrafo del multicitado artículo

74 se establece que las personas físicas y morales

que se dediquen exclusivamente a las actividades

agrícolas, ganaderas, silvícolas o pesqueras,

cuyos ingresos en el ejercicio rebasen 423 veces

el SMG del área geográfica…

…del contribuyente al año “les será

aplicable la exención, “por el excedente, se

pagará el impuesto y será aplicable la

reducción a que se refiere el décimo segundo

párrafo de este artículo, hasta por dicho

monto”.

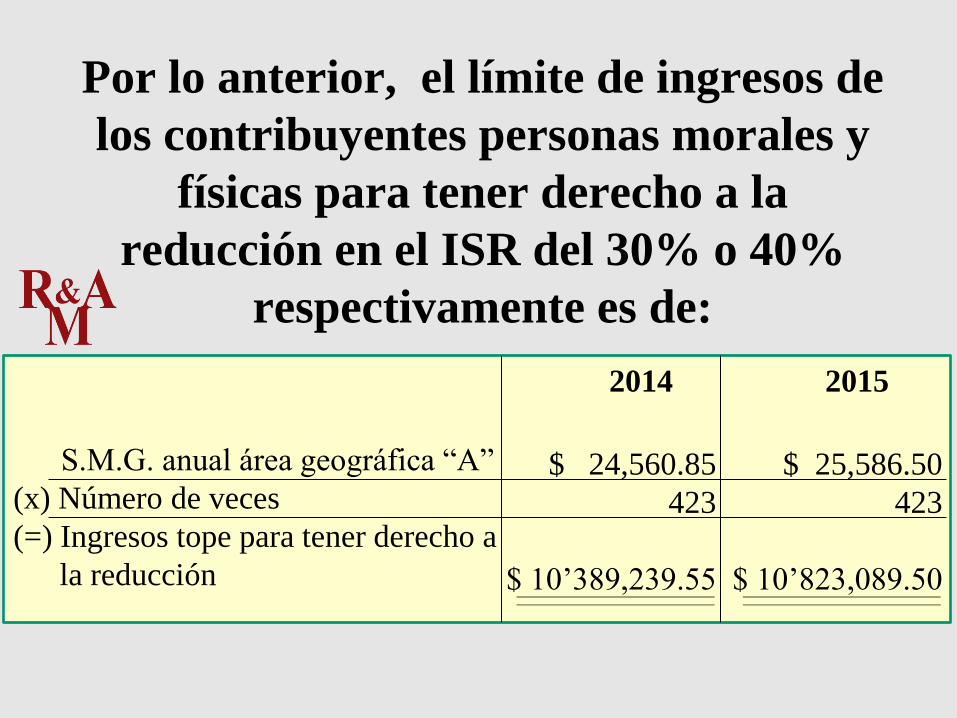

Por lo anterior, el límite de ingresos de

los contribuyentes personas morales y

físicas para tener derecho a la

reducción en el ISR del 30% o 40%

respectivamente es de:

S.M.G. anual área geográfica “A”

(x) Número de veces

(=) Ingresos tope para tener derecho a

la reducción

$ 24,560.85

423

$ 10’389,239.55

$ 25,586.50

423

$ 10’823,089.50

2014 2015

DETERMINACION DE LA REDUCCION DEL

ISR Y DEL “ISR POR EL EXCEDENTE”

CUANDO LAS PERSONAS MORALES DEL

REGIMEN DE ACTIVIDADES AGRICOLAS,

GANADERAS, SILVICOLAS O PESQUERAS

CUYOS INGRESOS REBASEN LAS 423 VECES

EL SMG ELEVADO AL AÑO

En la Regla 3.8.1. de la R.M.F. para 2015, se

establece que para los efectos del artículo 74,

décimo segundo y décimo cuarto…

…párrafos de la Ley del ISR, las personas

morales que se dediquen exclusivamente a las

actividades agrícolas, ganaderas, silvícolas o

pesqueras, cuyos ingresos en el ejercicio rebasen

los montos señalados en el décimo segundo

párrafo del artículo 74 de la Ley del ISR, “para

determinar la reducción del ISR y determinar el

ISR por el excedente a 423 VSM general del área

geográfica del contribuyente elevado al año”,

aplicarán el procedimiento descrito en dicha

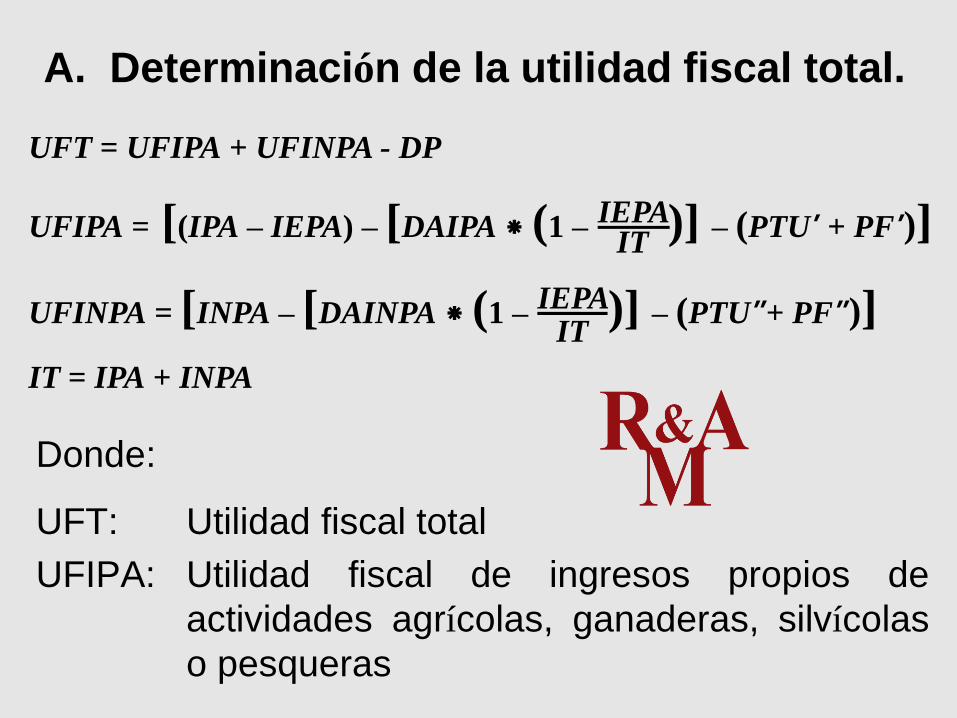

Regla, mismo que abarca lo siguiente:

A. Determinación de la utilidad fiscal

total.

B. Determinación del ISR reducido.

C. Determinación del ISR no reducido.

D. Determinación del ISR a cargo.

Donde:

UFT: Utilidad fiscal total

UFIPA: Utilidad fiscal de ingresos propios de

actividades agrícolas, ganaderas, silvícolas

o pesqueras

A. Determinación de la utilidad fiscal total.

UFT = UFIPA + UFINPA

UFIPA = [(IPA – IEPA) – [DAIPA * (1 – )] – (PTU’ + PF’)]

UFINPA = [INPA – [DAINPA * (1 – )] – (PTU’ + PF’)]

IT = IPA + INPA

IEPA IT

IEPA IT

UFINPA: Utilidad fiscal de ingresos no propios de

actividades agrícolas, ganaderas, silvícolas

o pesqueras

IPA: Ingresos propios de actividades agrícolas,

ganaderas, silvícolas o pesqueras

INPA: Ingresos no propios de actividades

agrícolas, ganaderas, silvícolas o

pesqueras

IEPA: Ingresos exentos propios de la actividad

IT: Ingresos totales

DAIPA: Deducciones autorizadas de ingresos

propios de actividades agrícolas,

ganaderas, silvícolas o pesqueras

DAINPA: Deducciones autorizadas de ingresos no

propios de actividades agrícolas,

ganaderas, silvícolas o pesqueras

PTU’: Participación de los trabajadores en las

utilidades correspondiente a ingresos

propios de actividades agrícolas,

ganaderas, silvícolas o pesqueras

PF’: Pérdidas fiscales, correspondiente a

ingresos propios de actividades agrícolas,

ganaderas, silvícolas o pesqueras, que se

aplican en el ejercicio

PTU’’: Participación de los trabajadores en las

utilidades correspondiente a ingresos no

propios de actividades agrícolas,

ganaderas, silvícolas o pesqueras

PF’’: Pérdidas fiscales, correspondiente a

ingresos no propios de actividades

agrícolas, ganaderas, silvícolas o

pesqueras, que se aplican en el ejercicio

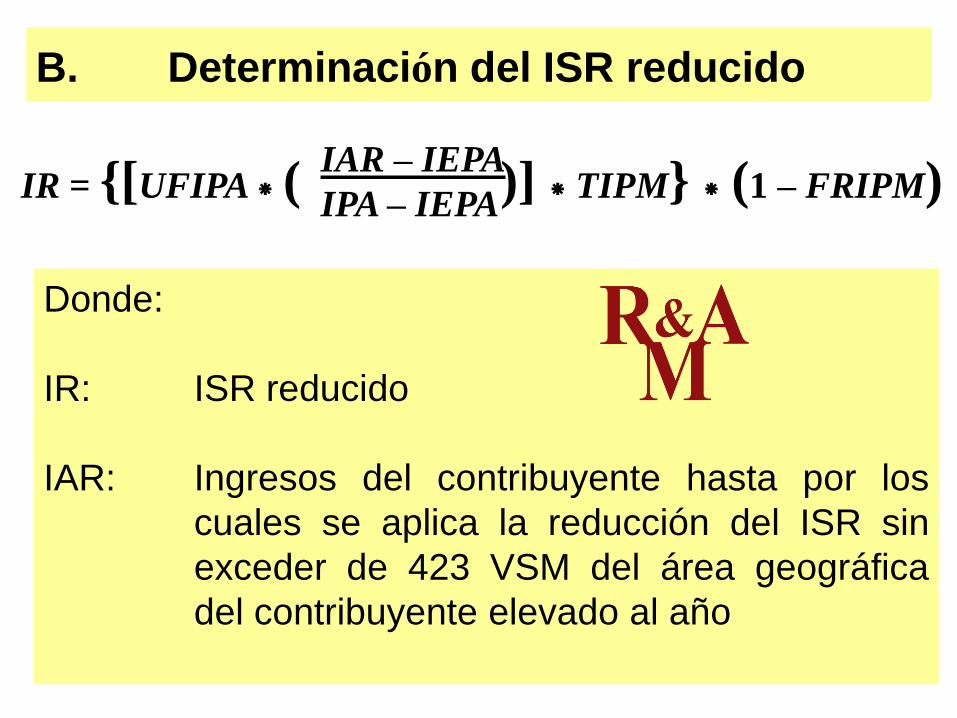

B. Determinación del ISR reducido

Donde:

IR: ISR reducido

IAR: Ingresos del contribuyente hasta por los

cuales se aplica la reducción del ISR sin

exceder de 423 VSM del área geográfica

del contribuyente elevado al año

IR = {[UFIPA * ( )] * TIPM} * (1 – FRIPM) IAR – IEPA

IPA – IEPA

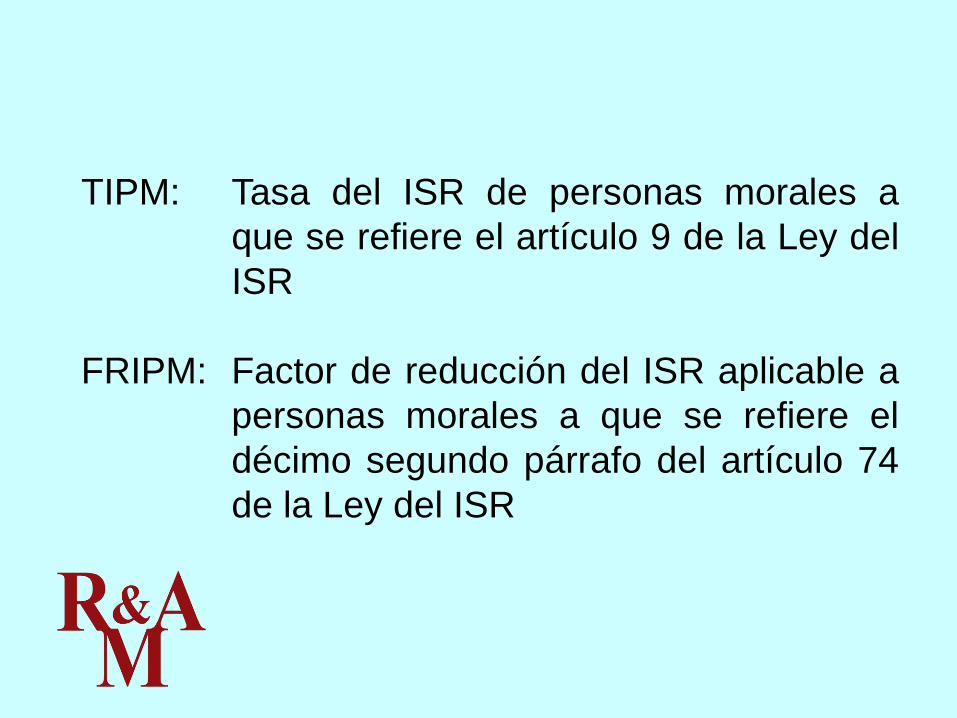

TIPM: Tasa del ISR de personas morales a

que se refiere el artículo 9 de la Ley del

ISR

FRIPM: Factor de reducción del ISR aplicable a

personas morales a que se refiere el

décimo segundo párrafo del artículo 74

de la Ley del ISR

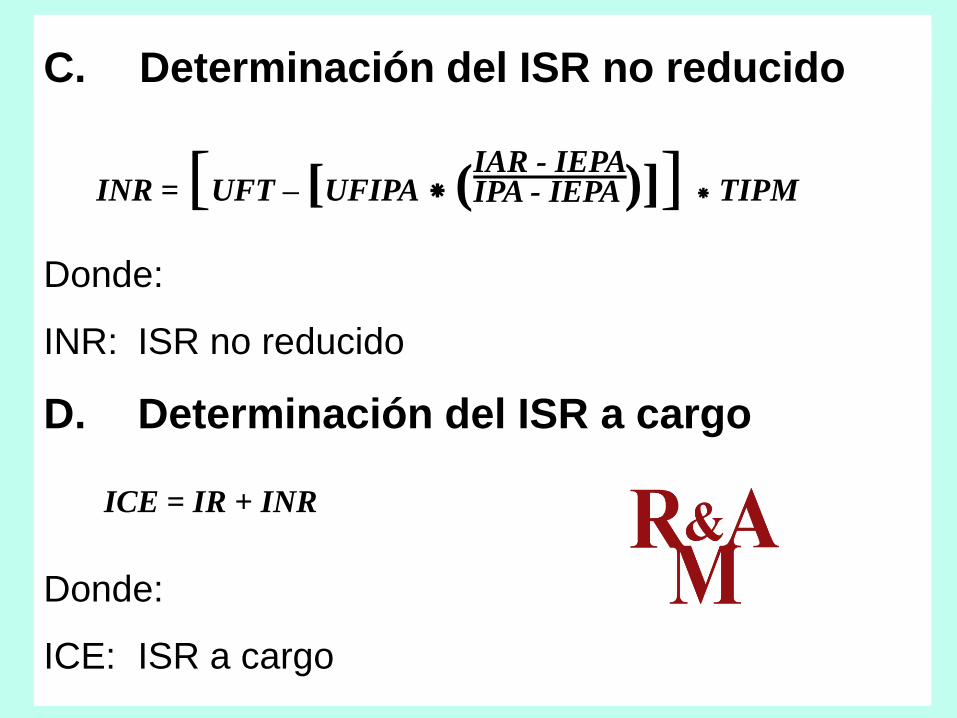

C. Determinación del ISR no reducido

Donde:

INR: ISR no reducido

D. Determinación del ISR a cargo

Donde:

ICE: ISR a cargo

INR = [UFT – [UFIPA * ( )]] * TIPM IAR - IEPA IPA - IEPA

ICE = IR + INR

La Regla en cuestión se

complementa con tres párrafos en

donde se hacen algunas

precisiones y salvedades a lo

señalado en la misma

Determinación del ISR de las personas físicas del régimen de actividades agrícolas, ganaderas, silvícolas o

pesqueras, cuyos ingresos en el ejercicio rebasen los 423 VSM elevados al año.

Para los efectos del artículo 74, décimo segundo

y décimo cuarto párrafos de la Ley del ISR, las

personas físicas que se dediquen

exclusivamente a las actividades agrícolas,

ganaderas, silvícolas o pesqueras, cuyos

ingresos en el ejercicio rebasen los montos…

(Regla 3.8.3. de la RMF para 2015)

…señalados en el décimo segundo

párrafo del artículo 74 de la Ley del ISR,

“para determinar la reducción del ISR y

determinar el ISR por el excedente de

423 VSM general del área geográfica del

contribuyente elevado al año, aplicarán

el procedimiento siguiente”:

Donde:

UFT: Utilidad fiscal total

UFIPA: Utilidad fiscal de ingresos propios de

actividades agrícolas, ganaderas, silvícolas

o pesqueras

A. Determinación de la utilidad fiscal total.

UFT = UFIPA + UFINPA - DP

UFIPA = [(IPA – IEPA) – [DAIPA * (1 – )] – (PTU’ + PF’)]

UFINPA = [INPA – [DAINPA * (1 – )] – (PTU”+ PF”)]

IT = IPA + INPA

IEPA IT

IEPA IT

UFINPA: Utilidad fiscal de ingresos no propios de

actividades agrícolas, ganaderas, silvícolas

o pesqueras

DP: Deducciones Personales

IPA: Ingresos propios de actividades agrícolas,

ganaderas, silvícolas o pesqueras

INPA: Ingresos no propios de actividades

agrícolas, ganaderas, silvícolas o

pesqueras

IEPA: Ingresos exentos propios de la actividad

IT: Ingresos totales

DAIPA: Deducciones autorizadas de ingresos

propios de actividades agrícolas,

ganaderas, silvícolas o pesqueras

DAINPA: Deducciones autorizadas de ingresos no

propios de actividades agrícolas,

ganaderas, silvícolas o pesqueras

PTU’: Participación de los trabajadores en las

utilidades correspondiente a ingresos

propios de actividades agrícolas,

ganaderas, silvícolas o pesqueras

PF’: Pérdidas fiscales, correspondiente a

ingresos propios de actividades agrícolas,

ganaderas, silvícolas o pesqueras, que se

aplican en el ejercicio

PTU’’: Participación de los trabajadores en las

utilidades correspondiente a ingresos no

propios de actividades agrícolas,

ganaderas, silvícolas o pesqueras

PF’’: Pérdidas fiscales, correspondiente a

ingresos no propios de actividades

agrícolas, ganaderas, silvícolas o

pesqueras, que se aplican en el ejercicio

Donde:

IUFT: ISR sobre la utilidad fiscal total

TIPF: Tarifa ISR personas físicas

B. Determinación del ISR sobre el total

de la utilidad fiscal aplicando la tarifa

del ISR de personas físicas del

artículo 152 de la Ley del ISR

IUFT = UFT * TIPF

Donde:

IR: ISR reducido

C. Determinación del ISR sobre la

utilidad fiscal sujeta a reducción, con

reducción del ISR

IR ={[UFIPA*( )]*TIPF}*(1 – FRIPF) IAR – IEPA

IPA – IEPA

IAR: Ingresos del contribuyente hasta por los

cuales se aplica la reducción del ISR sin

exceder de 423 VSM general del área

geográfica del contribuyente elevado al año

FRIPF: Factor de reducción del ISR aplicable a

personas físicas a que se refiere el décimo

segundo párrafo del artículo 74 de la Ley

del ISR

Donde:

INR: ISR no reducido

D. Determinación del ISR no reducido

INR = IUFT – [IR*( )] 1____

1 – FRIPF

Donde:

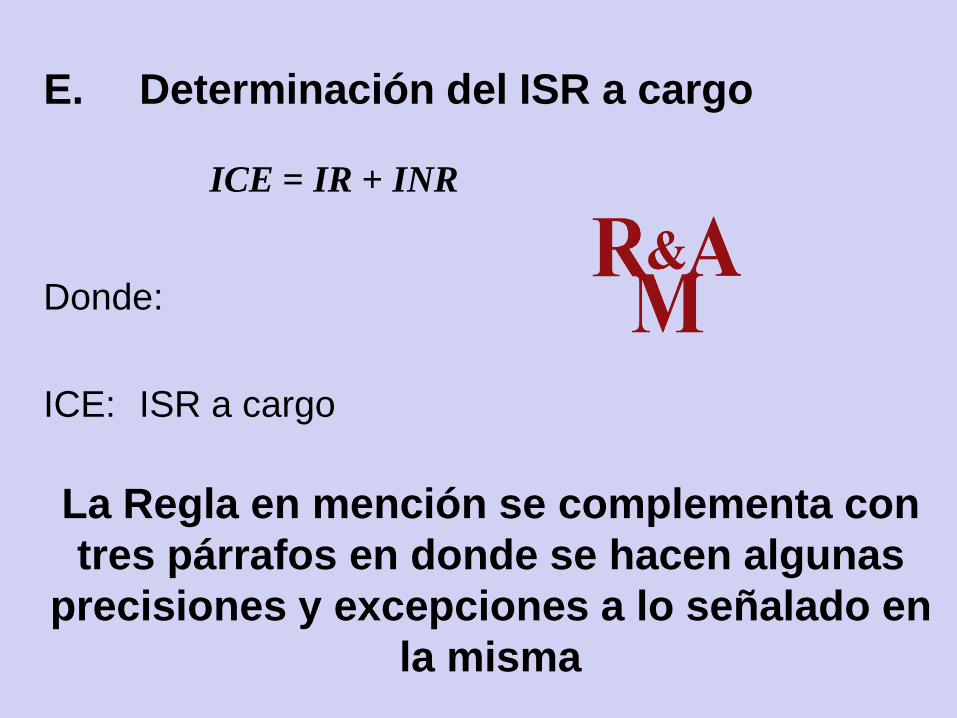

ICE: ISR a cargo

E. Determinación del ISR a cargo

La Regla en mención se complementa con

tres párrafos en donde se hacen algunas

precisiones y excepciones a lo señalado en

la misma

ICE = IR + INR

“LAS DIVERSAS DE

IMPORTANCIA”

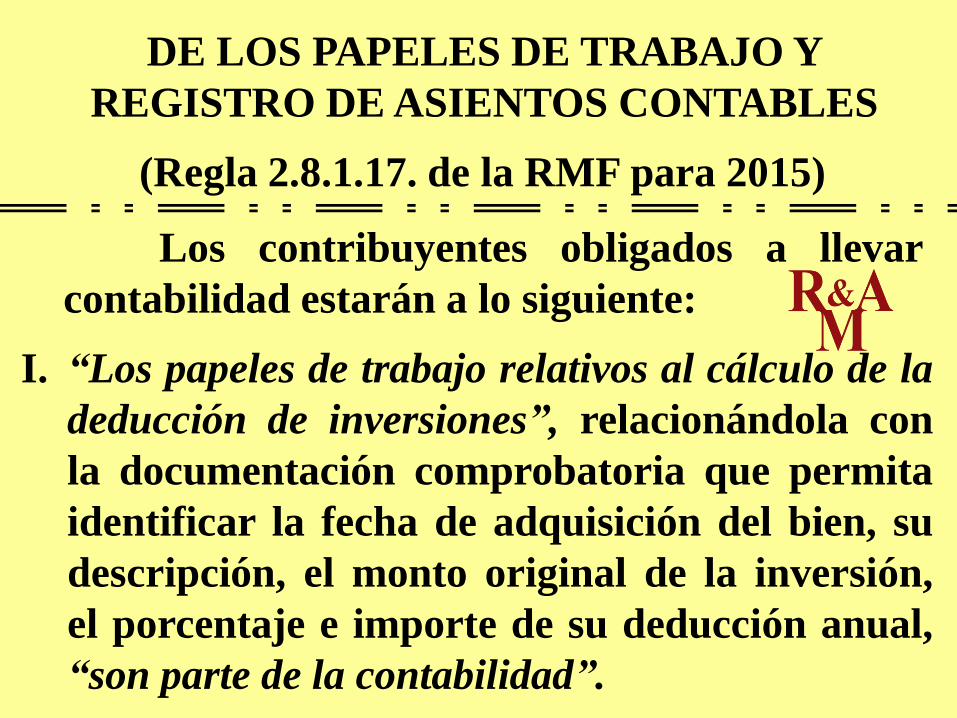

DE LOS PAPELES DE TRABAJO Y

REGISTRO DE ASIENTOS CONTABLES

I. “Los papeles de trabajo relativos al cálculo de la

deducción de inversiones”, relacionándola con

la documentación comprobatoria que permita

identificar la fecha de adquisición del bien, su

descripción, el monto original de la inversión,

el porcentaje e importe de su deducción anual,

“son parte de la contabilidad”.

(Regla 2.8.1.17. de la RMF para 2015)

Los contribuyentes obligados a llevar

contabilidad estarán a lo siguiente:

II. El registro de los asientos contables, se podrá

efectuar a más tardar el último día natural

del mes siguiente, a la fecha en que se realizó

la actividad u operación “-el R.C.F.F. señala

que se efectuará a más tardar dentro de los

cinco días siguientes a la realización de la

operación-”.

III. Cuando no se cuente con la información que

permita identificar el medio de pago, se

podrá incorporar en los registros la

expresión “NA”, en lugar de…

…señalar “la forma de pago”, sin especificar si

fue de contado, a crédito, a plazos o en

parcialidades, “y el medio de pago” o de

extinción de dicha obligación, según

corresponda.

En los casos en que la fecha de emisión de

los CFDI sea distinta a la realización de la

póliza contable, el contribuyente podrá

considerar como cumplida la obligación “si la

diferencia en días no es mayor al plazo previsto

en la fracción II de la presente regla”.

OPCIÓN DE PAGO DEL ISR

CORRESPONDIENTE A LOS EJERCICIOS

FISCALES DE 2012 Y 2013

En la Regla 2.8.3.1. de la R.M.F. se estipulan las

normas a seguir para que los contribuyentes

regularicen su situación fiscal de 2012 y 2013 en

el ISR, derivado de los depósitos efectuados en

efectivo, consecuencia de lo establecido en la ley

del Impuesto a los Depósitos en Efectivo

abrogada el 31 de diciembre de 2013, dichas

normas son prácticamente las mismas sobre las

que operó este programa de 2009 a 2011.

CÁLCULO DEL VALOR DEL ACTIVO QUE

DEBERÁN REALIZAR LOS

CONTRIBUYENTES QUE OPTEN POR

DICTAMINAR SUS ESTADOS FINANCIEROS

De conformidad con la Regla 2.19.2. de la

Resolución Miscelánea Fiscal para 2015 se

establece el procedimiento para determinar el

valor del activo en el ejercicio a fin de conocer si

se tiene la obligación de dictaminar sus estados

financieros; este procedimiento es prácticamente

igual al establecido en la extinta Ley del Impuesto

al Activo, misma que fue abrogada el 31 de

diciembre de 2007.

REQUISITOS DE DEDUCCIONES QUE SE

EXTINGAN CON LA ENTREGA DE DINERO

Para los efectos del artículo 27, fracción III de la

Ley del ISR, se considera que el requisito de

deducibilidad consistente en que los pagos cuyo

monto exceda de $2,000.00, se efectúen mediante

cheque nominativo del contribuyente, tarjeta de

crédito, de débito o de servicios, o a través de

monederos electrónicos autorizados por el SAT,

“sólo es aplicable a las obligaciones…

(Regla 3.3.1.3. de la RMF para 2015)

…que se cumplan o se extingan con la entrega de

una cantidad en dinero, por lo que están

exceptuados aquellos casos en los cuales el interés

del acreedor queda satisfecho mediante cualquier

otra forma de extinción de las obligaciones que

den lugar a las contraprestaciones”.

La excepción prevista , no resulta aplicable

a los actos u operaciones a que se refiere el

artículo 32 de la Ley Federal para la Prevención

e Identificación de Operaciones con Recursos de

Procedencia Ilícita.

“LAS APLICABLES

AL R.I.F”

Opción para pagar el ISR en términos del

Régimen de Incorporación Fiscal

Para los efectos del artículo 111 de la Ley del

ISR, los contribuyentes personas físicas que

realicen actividades empresariales, que enajenen

bienes o presten servicios por los que no se

requiera para su realización título profesional “y

que además obtengan ingresos por sueldos o

salarios, asimilados a salarios o ingresos por

intereses, podrán optar por pagar el ISR en el

R.I.F.” …

(Regla 3.13.1. de la RMF para 2015)

… por las actividades propias de su actividad

empresarial siempre que el total de los ingresos

obtenidos en el ejercicio inmediato anterior por

los conceptos mencionados, en su conjunto no

hubieran excedido de la cantidad de dos

millones de pesos. La facilidad prevista en la

presente regla no exime a los contribuyentes del

cumplimiento de las obligaciones fiscales

inherentes a los regímenes fiscales antes

citados”.

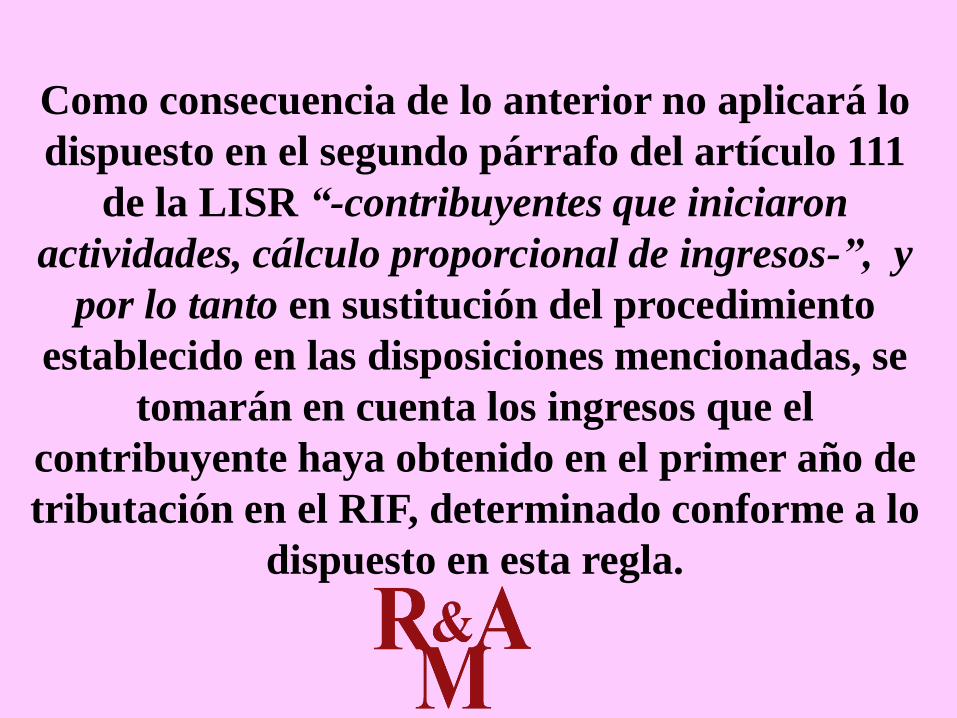

Derivado de lo anterior, se podrá

tributar en el R.I.F. sí se dan las

siguientes combinaciones de ingresos y

se reúnen el resto de las condiciones

señaladas:

A) R.I.F. e Ingresos por sueldos, salarios

o asimilados

B) R.I.F. e Ingresos por intereses

Opción para socios o integrantes de

personas morales para pagar el ISR en

términos del RIF

Para los efectos del artículo 111, cuarto párrafo,

fracción I de la Ley del ISR, las personas físicas

que sean socios o integrantes de las personas

morales que se establecen en el Título III del

mismo ordenamiento legal, así como de aquellas

personas físicas que sean socios o integrantes de

asociaciones deportivas que tributen en términos

del Título II del citado ordenamiento, que

realicen actividades empresariales, que…

(Regla 3.13.2. de la RMF para 2015)

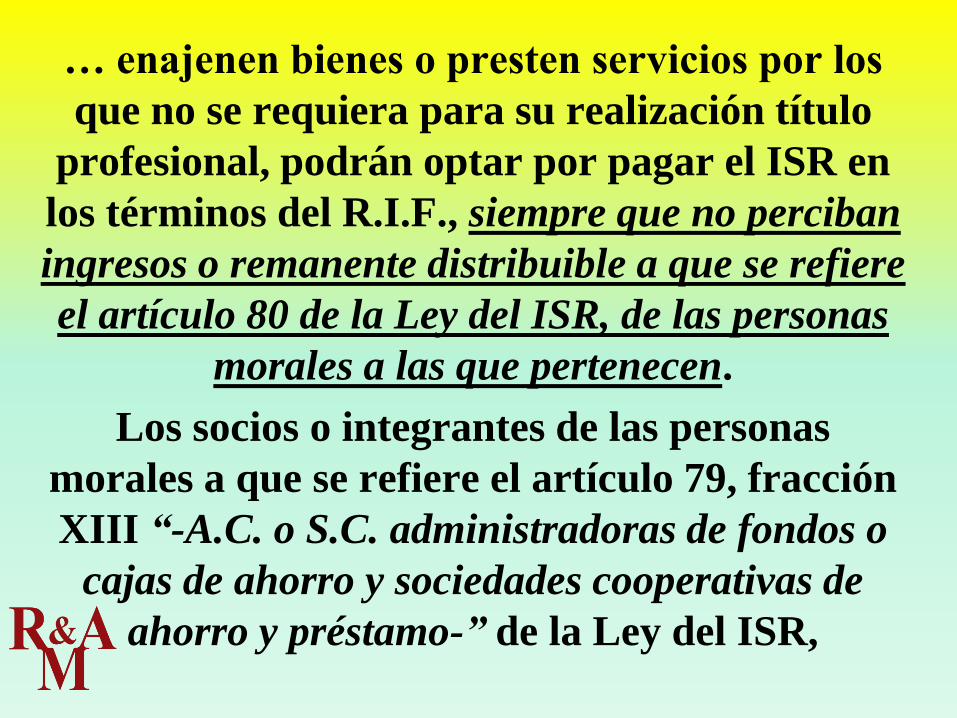

… enajenen bienes o presten servicios por los

que no se requiera para su realización título

profesional, podrán optar por pagar el ISR en

los términos del R.I.F., siempre que no perciban

ingresos o remanente distribuible a que se refiere

el artículo 80 de la Ley del ISR, de las personas

morales a las que pertenecen.

Los socios o integrantes de las personas

morales a que se refiere el artículo 79, fracción

XIII “-A.C. o S.C. administradoras de fondos o

cajas de ahorro y sociedades cooperativas de

ahorro y préstamo-” de la Ley del ISR,

podrán optar por pagar el ISR en los términos

del R.I.F., aún y cuando reciban de dichas

personas morales intereses, siempre que el total

de los ingresos obtenidos en el ejercicio

inmediato anterior por intereses, por las

actividades empresariales, enajenación de

bienes o prestación de servicios por los que no

se requiera para su realización título

profesional, en su conjunto no excedan de dos

millones de pesos.

OPCIÓN PARA QUE FAMILIARES

PAGUEN EL ISR EN TÉRMINOS DEL

RIF

Para los efectos del artículo 111, cuarto párrafo, fracción

I de la Ley del ISR, en relación con el artículo 90 de la

misma Ley y 68, fracción VIII de la Ley Aduanera, las

personas físicas podrán considerar que no hay

vinculación y en consecuencia tributar en los términos

del R.I.F., siempre que no exista una relación comercial

o influencia de negocio que derive en algún beneficio

económico, entre cónyuges o personas con quienes tengan

relación de parentesco en los términos de la legislación

civil.

(Regla 3.13.3. de la RMF para 2015)

OPCIÓN PARA QUE LAS PERSONAS FÍSICAS

QUE TRIBUTARON EN EL RÉGIMEN

GENERAL CON ACTIVIDADES

EMPRESARIALES EN 2014, TRIBUTEN EN

EL RIF CUMPLIENDO REQUISITOS

Las personas físicas que durante el ejercicio

fiscal 2014 iniciaron actividades empresariales

en el Régimen General de Ley de las actividades

empresariales, así como las personas físicas que

durante 2014 reanudaron actividades

empresariales conforme al Régimen

mencionado,…

(Regla 2.5.7. de la RMF para 2015)

… “aún y cuando en ambos casos hubieran

obtenido además ingresos por sueldos o salarios,

asimilados a salarios o ingresos por intereses,

podrán optar por tributar en el RIF siempre que el

total de los ingresos obtenidos en el citado ejercicio,

no hayan excedido la cantidad de dos millones de

pesos”.

El ejercicio de la opción, se efectuará a

través de la presentación del aviso de

actualización de actividades a través de la página

de Internet del SAT, en la aplicación “Mi portal”,

a más tardar el 31 de enero de 2015.

OPCIÓN PARA LA PRESENTACIÓN DE

DECLARACIONES BIMESTRALES DE

PERSONAS FÍSICAS QUE TRIBUTEN EN EL

RIF

Para los efectos del artículo 31 del CFF, en

relación con los artículos 111, quinto párrafo y

112, fracción VI de la Ley del ISR, las personas

físicas que tributen en el R.I.F., podrán presentar

las declaraciones bimestrales definitivas de

impuestos federales, incluyendo retenciones a más

tardar el último día del mes inmediato posterior al

bimestre que corresponda la declaración.

(Regla 2.9.3. de la RMF para 2015)

DEDUCCION EN PROPORCION A

METROS UTILIZADOS EN UN NEGOCIO

ESTABLECIDO EN CASA HABITACION

DE CONTRIBUYENTES QUE TRIBUTAN

EN EL RIF

De conformidad con la Regla 3.13.5. de la R.M.F.

para 2015, se establece que los contribuyentes del

RIF que destinen una parte de su casa-habitación

exclusivamente para el desarrollo de las

actividades “podrán deducir de los ingresos

obtenidos por tales actividades la parte

proporcional del importe de las rentas pagadas por

su casa-habitación cuando cuenten con…

… el comprobante fiscal correspondiente, o

cuando el inmueble sea de su propiedad, la parte

de la deducción por inversiones que le

corresponda a dicho bien, así como el impuesto

predial, las contribuciones locales de mejoras, de

planificación o de cooperación para obras

públicas que recaigan sobre el citado bien. La

parte proporcional en ambos casos se

determinará considerando el número de metros

cuadrados de construcción que el contribuyente

destine a la realización de dichas actividades, en

relación con el total de metros cuadrados de

construcción del inmueble”.

OPCION PARA REALIZAR EL PAGO EN EFECTIVO

POR LA ADQUISICION DE GASOLINA PARA LOS

CONTRIBUYENTES QUE TRIBUTAN EN EL RIF

De conformidad con la Regla 3.13.4. de la R.M.F.

para 2015, se establece que los contribuyentes

que tributen en el R.I.F., “podrán efectuar la

deducción de las erogaciones pagadas en efectivo

cuyo monto sea igual o inferior a $2,000.00, por la

adquisición de combustible para vehículos

marítimos, aéreos y terrestres que utilicen para

realizar su actividad, siempre que dichas

operaciones estén amparadas con el CFDI

correspondiente, por cada adquisición realizada”.

PÉRDIDAS DE EX-REGIMEN INTERMEDIO Y EX-

RÉGIMEN GENERAL DE LEY

En la Regla 3.13.8. de la R.M.F. para 2015 se establece

que las personas físicas que a partir del ejercicio fiscal

de 2014, opten por tributar conforme al RIF que con

anterioridad a la entrada en vigor de la LISR hubiesen

sufrido pérdidas fiscales que no hubiesen podido

disminuir en su totalidad a la fecha de entrada en vigor

de la mencionada LISR, podrán disminuir en el RIF el

saldo de pérdidas fiscales pendientes de disminuir,

“resulta por demás obvio que se refiere a los ex-

contribuyentes del régimen intermedio y régimen general

de ley”.

CÓMPUTO DEL PLAZO DE PERMANENCIA

EN EL RIF

El plazo de permanencia en el RIF, así como el de

aplicación de las tablas que contienen los porcentajes de

reducción de contribuciones a que se refieren dichos

ordenamientos legales, “se computará por año de