evaluación del control interno

TRANSCRIPT

Evaluación del control interno

Curso : Auditoría del Sector Público IIDocente : Rafael Revilla RetoAula : 409

Integrantes :• Benites Morales, Miguel 10110082• Cahuancama Cruz, Katia 10110140• Vega Rojas, John 10110101

Control Interno

Es el conjunto de acciones, actividades, planes, políticas, normas, registros, procedimientos y métodos, incluido el entorno y actitudes que desarrollan autoridades y su personal a cargo, con el objetivo de prevenir posibles riesgos que afectan a una entidad pública. Se fundamenta en una estructura basada en cinco componentes funcionales:

Es Importante por que contribuye a :

Reducir los riesgos de corrupción ,lograr los objetivos y metas establecidos promover el desarrollo organizacional lograr mayor eficiencia, eficacia y transparencia en las

operaciones asegurar el cumplimiento del marco normativo

Proteger los recursos y bienes del Estado, y el adecuado uso de los mismos contar con información confiable y oportuna fomentar la práctica de valores promover la rendición de cuentas de los funcionarios por la misión y objetivos encargados y el uso de los bienes y recursos asignados

Etapas del control interno

(i) Conocimiento de la entidad

El Banco de Credito BCP es la intitucion lider del sistema financiero peruano, fundado de 1889 como el Banco Italiana, siendo asi el banco comercial mas antiguo del Peru. Ha sido lider del sistema del sistema desde la década de 1920. El BCP es el principal activo del grupo financiero Credicorp.

El BCP desarrolla los principales negocios bancarios del grupo y cuenta con una serie de subsidiarias que ofrecen productos especificos. Las principales son Financiera Edyficar y Banco de Credito BCP Bolivia.

(i) Conocimiento de la entidad

MISION Promover el exito de nuestros clientes con soluciones financieras

adecuadas para sus necesidades, facilitar el desarrollo de nuestros colaboradores, generar valor para nuestros accionitas y apoyar el desarrollo sostenido del pais.

VISION Ser el banco lider en todos los segmentos y productos que ofrecemos.

ORGANIGRAMA DE CREDICORP

(ii) Evaluación del control interno

Identificación de los procesos críticos.

Revisión de normativas, flujogramas, segregación de funciones y dinámicas contables para cada proceso crítico identificado. Esta información es preparada por el Área de Riesgos de Operación.

Realización de una narrativa y recorrido del proceso sobre cada una de las transacciones significativas involucradas en el Proceso.

Determinación de la matriz de riesgos y controles claves a ser probados de acuerdo con las aserciones contables.

Recorridos y pruebas de controles.

TRABAJO REALIZADO PARA LA EVALUACIÓN DE CONTROLES GENERALES DEL LA NIVEL ENTIDAD

No Actividades de C.I. ¿Cumple? Trabajo realizado

1 Verifique que la compañía haya documentado las pruebas sobre control interno a nivel entidad Revisión de auditoria interna.

2 Evaluar el código de ética, si ha sido comunicado adecuadamente al personal y los empleados Memo de código de ética.

3 Evaluar la estructura organizacional de la localidad (incluyendo la estructura de TI) y verificar como la autoridad y las responsabilidades son delegadas apropiadamente. Estructura organizacional

4 Seleccionar el mes más reciente y obtener el análisis de variaciones de la Gerencia local del real con el presupuesto. Evaluar si las diferencias han sido analizadas y documentadas apropiadamente. Análisis de variaciones

5 Observar la suficiencia de las políticas y procedimientos de la localidad para contratar, capacitar y evaluar a los empleados, reuniéndose con la gerencia local.

Ver proceso de selección y contratación y liquidación de personal

6 Verifique, si la administración ha establecido canales de comunicación apropiados así como una descripción de puestos y manuales de referencia donde se describa la segregación de funciones. Evaluación del sistema de denuncias

7 Obtener el informe más reciente de revisión auditoría interna de la localidad Revisión de auditoria interna

8Investigue si la gerencia ha realizado programas para la prevención y detección de fraudes así como la evaluación de la efectividad de los mismos. Revisar prevención y detección de

fraudes.

9 Describir a continuación los procedimientos de la gerencia local para manejar el fraude si éste surgiera. Revisar prevención y detección de fraudes.

10Observar si existen manuales de contabilidad por escrito y si se están siguiendo las políticas y procedimientos descritos en dichos manuales. Revisión de manuales de

contabilidad

(iii) Evaluación y determinación de riesgos

Los factores que pueden incidir interfiriendo el cumplimiento de los objetivos propuestos por el sistema ( organización) , se denominan riesgos. Estos pueden provenir del medio ambiente ó de la organización misma. Se debe entonces establecer un proceso amplio que identifique y analice las interrelaciones relevantes de todas las áreas de la organización y de estas con el medio circundante, para así determinar los riesgos posibles.

Toda organización se encuentra sumergida en un medio ambiente cambiante y turbulento muchas veces hostil, por lo tanto es de vital de importancia la identificación y análisis de los riesgos de importancia para la misma, de tal manera que los mismos puedan ser manejados

Checklist de Revisión de Controles Generales a Nivel EntidadAuditoría al 31.12.13

I. Ambiente de controlComponente del Control interno ¿Cumple? Trabajo realizado

a) Integridad y valores éticos, y comportamiento de los ejecutivos clave. • Memo de revisión código de ética• Memo de revisión Estructura Organizacional

b) Conciencia de control de la gerencia y estilo operativo. • Memo de revisión - Estructura Organizacional• Ver Manual de Estructura y Funciones

c) Compromiso de la gerencia a la competencia o capacidad. • Memo de revisión - Estructura Organizacional

d)Participación de la Junta Directiva y/o el Comité de Auditoría en el Gobierno Corporativo y Gerencia de Cumplimiento Corporativo.

• Extracto de Actas de Comité de Auditoría• Ver Políticas de Buen Gobierno Corporativo

e) Estructura organizacional y asignación de autoridad y responsabilidades. • Memo de revisión - Estructura Organizacional

f) Políticas y prácticas de recursos humanos. • Memo de selección, contratación y capacitación de

personal

g) La Junta Directiva tiene un estatuto (u otros objetivos por escrito) para el Comité de Auditoria? • Ver Políticas Comité de Auditoría• Ver Políticas Corporativas

h)Existe una línea de comunicación abierta entre la Junta Directiva, el Comité de Auditoria, y los auditores externos e internos, y la naturaleza y frecuencia de las comunicaciones son apropiadas dado el tamaño y la complejidad de la empresa?

• Extracto de Actas de accionistas

i) Los miembros del Comité de Auditoria son adecuadamente experimentados y calificados? • Ver Políticas Corporativas

j) Los miembros de la junta directiva (y del comité de auditoria) son independientes de la gerencia? • Carta de independencia del Comité de Auditoría a la

Gerencia• Extracto de Actas de directorio

k)El comité de auditoria (y/o la junta directiva) da consideración adecuada a monitorear los riesgos de negocios que afectan a la empresa y los procesos de evaluación de riesgos de la gerencia (incluyendo los riesgos de fraude)?

• Extracto de Actas del Comité de Auditoria

l)Las actividades de IT, los retos y riesgos son comunicados periódicamente a la junta directiva o al comité de auditoría? • Extracto de Actas del Comité de Auditoria

Revisión de divulgación del código de ética y conducta

Carta de compromiso

Al momento de realizar una contratacion de personal, tienen que firmar una carta de compromiso donde se señala que tienen conocimiento del Codigo de etica, lineamientos de conducta, politicas internas.

Estructuras y funciones

La estructura organizacional define las líneas de autoridad, relaciones de supervisión, agrupación de empleados, y el flujo del trabajo operacional de una compañía

Una estructura efectiva y bien diseñada es importante para el éxito de cualquier tipo de negocio

Componentes del Control interno ¿Cumple? Trabajo realizado

a) La gerencia evalúa los riesgos de reporte de información financiera dentro de la organización. • Proceso de cierre contable

b) La auditoría interna (u otro grupo dentro de la empresa) ejecuta periódicamente (por lo menos anualmente) una evaluación de riesgo, incluyendo IT.

• Revisión de Auditoría Interna• Memo de uso del trabajo de Auditoria Interna

c) La junta directiva y/o el comité de auditoría supervisa y monitorea el proceso de evaluación de riesgo y las acciones de la gerencia para tratar los riesgos significativos identificados.

• Extracto de actas del comité de auditoría

d)

El departamento de contabilidad tiene establecido un proceso para identificar y tratar los cambios en la estructura de reporte de información financiera, el entorno operativo, o el entorno reglamentario aplicables, así como para aprobar las modificaciones hechas en contabilidad para tratar tales cambios.

• Proceso de cierre contable

e) Los objetivos de negocios son establecidos, comunicados y monitoreados en toda la empresa. • Análisis de Variaciones

f) Los presupuestos o pronósticos son actualizados durante el año para reflejar las condiciones que cambian.

• Análisis de Variaciones• Proceso de cierre contable

II. Evaluación de riesgos

Trabajo de auditoría interna La División de Auditoría Interna tiene como misión evaluar permanentemente la eficacia y

eficiencia del Sistema de Control Interno de la entidad, y apoyarla en el cumplimiento de sus objetivos estratégicos para lo cual se enfoca en ser una unidad altamente profesional e independiente, que evalúa en forma metódica el Sistema de Control Interno de la entidad, asesora a la Alta Dirección y apoya a los estamentos organizativos para lograr el fortalecimiento del Sistema de Control Interno. Para el cumplimiento de lo anteriormente indicado:

La División de Auditoria Interna cuenta con la Certificación de Auditores Internos, emitida por el American Institute of Certified Public Accountants (Instituto de Auditores Internos). Asimismo, el Gerente del Departamento de Auditoría de Sistemas tiene la certificación Certified Information Systems Auditor, certificación emitida por el American Institute of Certified Public Accountants.

Todos los empleados que son contratados por la División de Auditoría Interna son evaluados por el área de Recursos Humanos y entrevistados por el Gerente de la División de Auditoría Interna.

Más del 75 por ciento del personal de la División cuenta con maestría.

Anualmente, cada uno de los miembros de la División es evaluado por sus respectivas Sub-Gerencias y a su vez los Sub-Gerentes son evaluados por el Gerente de la División. Adicionalmente, el Gerente de la División es evaluado por el Directorio.

Hemos revisado las evaluaciones de todos los Sub-Gerentes de la División de Auditoría Interna, los cuales han tenido resultados satisfactorios.

Con la finalidad de validar la competencia del personal de la División de Auditoría Interna, hemos tenido acceso y revisado los currículum vitae del Gerente y de los Sub-Gerentes de dicha División.

Trabajo de auditoría interna Hemos confirmado que se vienen aplicando los procedimientos y técnicas de auditoría

observando las regulaciones establecidas en las Normas de Auditoría Generalmente Aceptadas (NAGA’S), las Normas Internacionales de Auditoria (NIA’S).

Para el desarrollo de las pruebas de carácter financiero se aplica la metodología COSO (Committee of Sponsoring of Organizations of Treadway Commission), evaluando ambiente de control, valoración del riesgo, actividades de control, sistemas de información y comunicación, y monitoreo.

Para el desarrollo de las pruebas de Tecnología se aplica la metodología COBIT (Control Objetives for Information and Related Technology).

Con la finalidad de evaluar el cumplimiento de las actividades programadas durante el año y obtener evidencia de la calidad del trabajo realizado por la División de Auditoría Interna, hemos solicitado la siguiente documentación:

Plan Anual de Trabajo de Auditoría Interna 2013.

Reporte de trabajos realizados al 31.12.13 y evaluación del control interno de la entidad.

Reporte anual de auditoría interna

Componentes del Control interno ¿Cumple? Trabajo realizado

a) La empresa mantiene descripciones de trabajo por escrito y manuales de referencia que describen las funciones del personal.

• Memo de Sistema de denuncias• Memo de Código de Ética• Proceso de cierre contable

b) La junta directiva o el comité de auditoría participa en el monitoreo de proyectos de sistemas de información y prioridades de recursos.

• Extracto de Actas del Comité de Auditoria

c)Existen responsabilidades definidas para las personas responsables de implantar, documentar, probar y aprobar cambios a programas computarizados que son comprados o desarrollados por personal o usuarios de los sistemas de información.

• Ver trabajo realizado por IT

d) Existen canales apropiados para comunicar información, monitorear el cumplimiento con las políticas y procedimientos, y comunicar nuevos requerimientos.

• Memo de Sistema de denuncias• Memo de Código de Ética• Proceso de cierre contable

e) Existen canales apropiados para comunicar información a localidades descentralizadas.

• Página Web de la entidad• Intranet de la entidad• Reuniones con las Gerencias del Grupo y Comité

de Auditoría.

III. Información y comunicación

Memo de revision del Sistema de Denuncias implantado por la entidad

Componentes del Control interno ¿Cumple? Trabajo realizado

a) Existen políticas y procedimientos adecuados establecidos y son revisados periódicamente para determinar que continúan siendo apropiados.

• Extracto de Actas del Comité de Auditoria

b) La empresa cuenta con políticas y procedimientos adecuados para prácticas contables y de cierre que son aplicadas consistentemente durante todo el año y al fin del año.

• Proceso de cierre contable• Intranet de la entidad

c)Existen en toda la empresa políticas y procedimientos que tratan: (1) la segregación apropiada de funciones, (2) salvaguardia de activos, (3) autorización adecuada de transacciones, y (4) procedimientos para monitorear la responsabilidad por activos.

• Flujograma de Auditoría Interna.

d) La gerencia mantiene, comunica y monitorea objetivos claros en términos de presupuestos, utilidades, y otras metas operativas financieras.

• Análisis de variaciones

e)

La gerencia revisa regularmente (e.g. mensualmente, trimestralmente) los indicadores clave de desempeño (e.g., presupuesto, utilidades, metas financieras, metas operativas) e identifica las variaciones significativas. Las variaciones son investigadas y se toma la acción correctiva apropiada.

• Extracto de actas del Directorio y Accionistas

f)Los estados financieros son presentados a la gerencia operativa acompañados por comentarios analíticos. • Ver trabajo realizado por IT

g) Se requieren aprobaciones adecuadas de la gerencia antes de permitir el acceso de alguien a aplicaciones y bases de datos específicas.

• Ver trabajo realizado por IT

h) La seguridad física sobre los activos de IT es razonable dada la naturaleza del negocio de la compañía.

• Ver trabajo realizado por IT

i) La información crítica computarizada es replicada (backed up) diariamente y almacenada fuera del lugar (off-site)

• Extracto de Actas del Comité de Auditoria

IV. Actividades de control

Componentes del Control interno ¿Cumple? Trabajo realizado

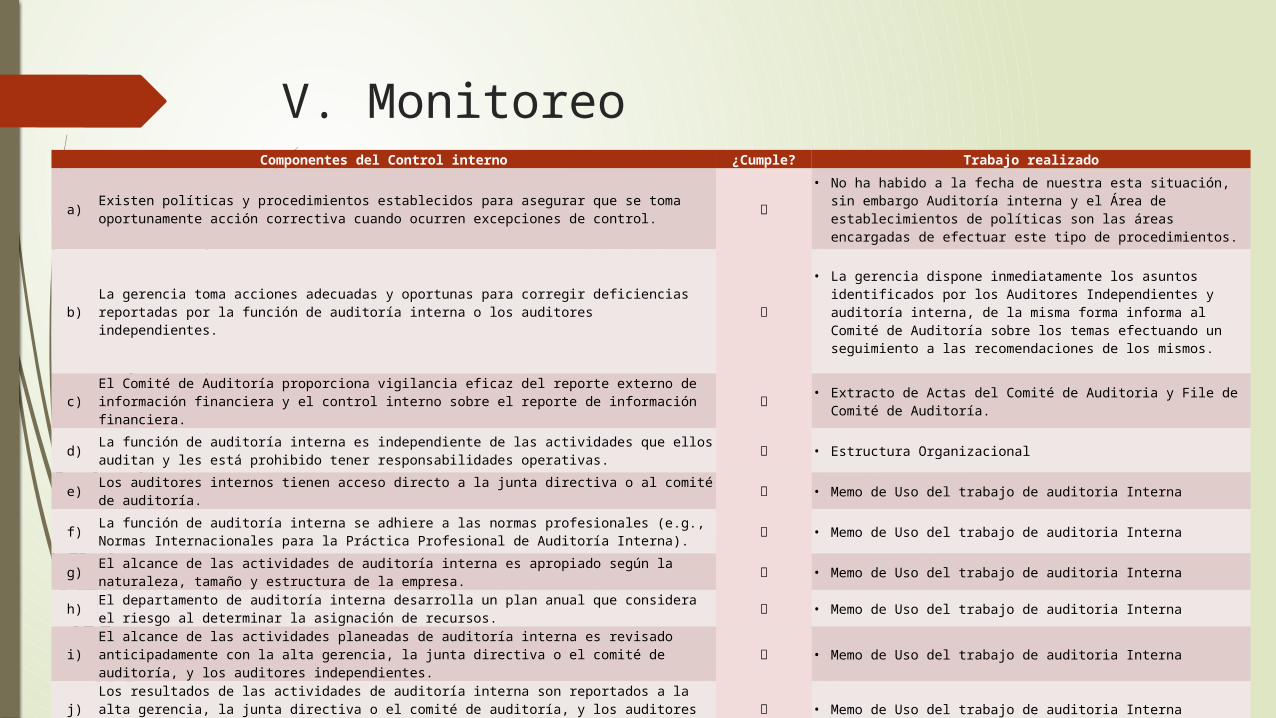

a) Existen políticas y procedimientos establecidos para asegurar que se toma oportunamente acción correctiva cuando ocurren excepciones de control.

• No ha habido a la fecha de nuestra esta situación, sin embargo Auditoría interna y el Área de establecimientos de políticas son las áreas encargadas de efectuar este tipo de procedimientos.

b)La gerencia toma acciones adecuadas y oportunas para corregir deficiencias reportadas por la función de auditoría interna o los auditores independientes.

• La gerencia dispone inmediatamente los asuntos identificados por los Auditores Independientes y auditoría interna, de la misma forma informa al Comité de Auditoría sobre los temas efectuando un seguimiento a las recomendaciones de los mismos.

c) El Comité de Auditoría proporciona vigilancia eficaz del reporte externo de información financiera y el control interno sobre el reporte de información financiera.

• Extracto de Actas del Comité de Auditoria y File de Comité de Auditoría.

d) La función de auditoría interna es independiente de las actividades que ellos auditan y les está prohibido tener responsabilidades operativas.

• Estructura Organizacional

e) Los auditores internos tienen acceso directo a la junta directiva o al comité de auditoría. • Memo de Uso del trabajo de auditoria Interna

f) La función de auditoría interna se adhiere a las normas profesionales (e.g., Normas Internacionales para la Práctica Profesional de Auditoría Interna).

• Memo de Uso del trabajo de auditoria Interna

g)El alcance de las actividades de auditoría interna es apropiado según la naturaleza, tamaño y estructura de la empresa. • Memo de Uso del trabajo de auditoria Interna

h)El departamento de auditoría interna desarrolla un plan anual que considera el riesgo al determinar la asignación de recursos. • Memo de Uso del trabajo de auditoria Interna

i)El alcance de las actividades planeadas de auditoría interna es revisado anticipadamente con la alta gerencia, la junta directiva o el comité de auditoría, y los auditores independientes.

• Memo de Uso del trabajo de auditoria Interna

j) Los resultados de las actividades de auditoría interna son reportados a la alta gerencia, la junta directiva o el comité de auditoría, y los auditores independientes.

• Memo de Uso del trabajo de auditoria Interna

V. Monitoreo

Informe de Control Interno

El informe de control interno contiene:

• Observaciones• Muestras de las

observaciones• Recomendaciones• Comentarios de la

gerencia

GRACIAS POR SU ATENCIÓN