evaluaciÓn de riesgo en la empresa panorama ips s.a.s de...

TRANSCRIPT

EVALUACIÓN DE RIESGO EN

LA EMPRESA PANORAMA IPS

S.A.S DE LA CIUDAD DE

MONTERÍA EN EL PROCESO

DE CARTERA

MELISSA LOPEZ ORREGO JESICA HERNANDEZ PAYARES

PROF. BLEYDIS ARAUJO CONTRERAS AUDITORIA DE SISTEMAS

X SEMESTRE CONTADURÍA PÚBLICA 2016 MONTERÍA CÓRDOBA

1

1. CRONOGRAMA DE ACTIVIDADES DESARROLLADAS EN EL

EMPRESA PANORAMA I.P.S S.A.S

Semanas

Actividades 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18

Selección de empresa X

carta de la UCC X

Respuesta de

solicitud

X

Visita a la empresa X

Identificación de las

áreas trabajar

x X

Recopilación de la

información

x x X

Encuestas x X

Recolección de

evidencias

X

Organización de la

información

x X

Análisis de la

información

x X

Interpretación final del

proceso

X

Trabajo final x

2

2. TITULO:

EVALUACIÓN DE RIESGO EN LA EMPRESA PANORAMA IPS S.A.S DE LA

CIUDAD DE MONTERÍA EN EL PROCESO DE CARTERA

3. OBJETIVOS

3.1 OBJETIVO GENERAL

Evaluar los posibles riesgos que corre la empresa PANORAMA IPS S.A.S de la

ciudad de Montería en el proceso de cartera.

3.2 OBJETIVOS ESPECÍFICOS

3.2.1 Identificar los procesos administrativos y de control que actualmente se

realizan en el área de Cartera en PANORAMA IPS S.A.S. para el desarrollo de

las actividades y funciones asignadas al personal, mediante entrevistas y

encuestas.

3.2.2 Evaluar los procesos administrativos y de control, bajo el fundamento de la

Auditoría Operativa, con el fin de identificar riesgos y debilidades de control

que presenta el área de Cartera de la empresa PANORAMA IPS S.A.S.

3.2.3 Diseñar una propuesta de mejoramiento para los procesos administrativos y

de control desarrollados en el área de Cartera según los resultados

obtenidos en la evaluación.

3

4. PLANTEAMIENTO DEL PROBLEMA

Las empresas legalmente constituidas al momento de iniciar operaciones, deben

regirse por las normas contables, comerciales y fiscales que aplican en el país, las

cuales en muchos casos no son tenidas en cuenta, por falta de estructuración

administrativa que le permita conocer y cumplir con todas las obligaciones que

implica desarrollar empresa en Colombia.

Desde hace algunas décadas la gerencia moderna ha implementado nuevas

formas para mejorar los controles en las empresas del sector privado. Esto es

importante para tener en cuenta, por cuanto la Auditoría Operativa tiene una

vinculación directa con el curso que debe mantener la empresa hacia el logro de

sus objetivos, metas y más aún cuando debe apoyarse en áreas tan importantes

como Cartera en donde se concentran el manejo de los recursos de efectivo, con

los cuales las empresas pueden elaborar presupuestos, proyectos y soportar el

desarrollo de metas de acuerdo a la disponibilidad y control de los mismos.

PANORAMA IPS S.A.S. es una empresa que inicio operaciones comerciales a

nivel nacional desde agosto del 2011, catalogada como prestador de servicios de

salud y distribuidor dentro del sector farmacéutico y creada por profesionales de

alto perfil con una amplia experiencia y conocimiento del sector comercial en el

cual la empresa desarrolla sus operaciones, con grandes posibilidades de

crecimiento, tal como lo muestra el nivel de ventas alcanzado.

La empresa PANORAMA IPS S.A.S cuenta con una estructuración de procesos

administrativos, encaminados a controlar y medir su desarrollo de acuerdo a los

objetivos planteados por la administración. Si no se realizan los procesos de la

mejor manera esto puede traer como consecuencia problemas como la falta de

confiabilidad, manejo prudente de los recursos, determinación de autoridad,

atribuciones y responsabilidades hacia el personal, exponiéndose a riesgos de

pérdidas que finalmente harían que la empresa no logre los buenos resultados.

Por consiguiente con el presente trabajo se evaluarán los procesos y operaciones

administrativas desarrolladas en el área de Cartera, con el fin de realizar un

diagnóstico de posibles riesgos y mejorar el funcionamiento del proceso.

5. JUSTIFICACIÓN

4

Con la globalización todas las organizaciones deben estar en un proceso de

mejoramiento continuo para sostenerse en el mercado acreditando

excelencia en el desarrollo de su objeto social y mantener a los clientes

satisfechos, hechos que le generan rentabilidad al negocio y en especial en

el área de recaudo, ya que es donde se generan los recursos para que

pueda desarrollar su objetivo, generar flujo de recursos necesarios para

cubrir costos.

Todas las IPS están obligadas a reportar información general, de calidad,

financiera y contable a la Superintendencia Nacional de Salud. Esta

información deberá ser remitida de acuerdo con el período establecido en

los anexos técnicos correspondientes.

El procedimiento de recaudo de cartera, es un área fundamental de

organizaciones que vende bienes o servicios, es importante el control y

análisis de cada uno de los factores que la componen, de manera que

ayude a la gestión proactiva del área integrando los sistemas de forma

dinámica para facilitar el análisis del recaudo de los recursos.

La empresa PANORAMA IPS S.A.S cuenta con una estructuración de

procesos administrativos, encaminados a controlar y medir su desarrollo de

acuerdo a los objetivos planteados por la administración. Si no se realizan

los procesos de la mejor manera esto puede traer como consecuencia

problemas como la falta de confiabilidad, manejo prudente de los recursos,

determinación de autoridad, atribuciones y responsabilidades hacia el

personal, exponiéndose a riesgos de pérdidas que finalmente harían que la

empresa no logre los buenos resultados.

Por consiguiente con el presente trabajo se evaluarán los riesgos de los

procesos y operaciones administrativas desarrolladas en el área de Cartera,

con el fin de realizar un diagnóstico que permita el mejoramiento para las

actividades realizadas en el área.

6. METODOLOGIA

5

El enfoque de esta propuesta es de tipo descriptivo con análisis de variables

cualitativas y cuantitativas que serán identificadas en el proceso de investigación.

Para el desarrollo de esta investigación se aplicaran instrumentos como: revisión

documental, encuesta y entrevista no estructurada aplicadas a empresas y a la

comunidad externa. Se debe hacer:

1. Descripción de identificación de las empresas, en sus variables:

•Sector de la economía al que pertenece la empresa y,

•Categoría de la empresa con base en el tamaño de sus empleados

2.Área interna, en sus variables:

•Socio laborales, donde se analizaran indicadores: demográficos, ausentismo,

jornada laboral, salarios y prestaciones, comunicación y relaciones laborales.

•Servicio social prestado, analizando indicadores como: la salud, riesgos

profesionales, fondos pensiones y cesantías, cajas de compensación, fondos de

empleados y cooperativas, vivienda y alimentación, transporte, servicios

especiales.

•Integración y desarrollo del personal, analizando indicadores en lo referente a la

información y comunicación, desarrollo del personal, capacitación y educación.

•Integración y desarrollo del asociado, que miden y evalúan la gestión social, se

puede observar que en lo referente al participación democrática del asociado,

campañas educativas tiempo libre, descansos y vinculación.

3.Área Externa, en sus variables:

•Relaciones primarias (familia del empleado, asociados, jubilados, otros), que

miden y evalúan la gestión social, se puede observar que en lo referente a la

familia del trabajador, jubilados, familia del asociado, canales de distribución,

consumidor final, competencia, acreedores, proveedores.

6

•Relaciones con la comunidad, que miden y evalúan la gestión social, se puede

observar que en lo referente a la comunidad local, sociedad, sector público,

medio ambiente.

•Relaciones con otras cooperativas, que miden y evalúan la gestión social, se

puede observar que en lo referente a la gremios, medios de comunicación y con

universidades e instituciones.

•En otros aspectos relevantes, como los criterios que toma como base la

cooperativa para diseñar los planes y programas de gestión social, estatutos

balance social y su socialización.

7. MARCO AUTOREFERENCIAL

No existe campo de conocimiento totalmente inexplorado, por tal razón es

importante reseñar investigaciones previas en la cuales se adquirieron

7

conocimiento e información relacionados con el tema de cartera, entre estos se

encuentra los siguientes:

DISEÑO DE FUNCIONAMIENTO OPERATIVO DE LOS SISTEMAS DE

CAJA, BANCOS, CREDITOS Y COBRANZAS DE LA EMPRESA

INVERCIONES ROCIAS, C.A UBICADA EN MARACAY ESTADO ARAGUA

(UBA) - HENRIQUES (1998).

El fin de esta investigación fue presentar un diseño de cómo debe ser el

funcionamiento operativo de caja, banco, crédito y cobranzas, debido a que la

empresa fue creciendo y multiplicaron las actividades de las operaciones

económicas de la organización. El diseño de los sistemas y su

impostergabilidad hacia la puesta en marcha sirve como base para la presente

investigación, por cuanto ambos expresan la necesidad de lograr un

funcionamiento óptimo a las operaciones inherentes a los sistemas de créditos

y cobranzas, al fin de hacer un ente más ordinario, organizado y eficiente ante

los cambios que se producen interno y externo.

PROPUESTA DE SISTEMA DE CONTROL INTERNO CONTABLE PARA

OPTIMISAR EL PROCESO DE LAS CUENTAS POR COBRAR DE LA

EMPRESA CERVEZA ZULIANA, C.A, UBICADA EN MARGARITA,

ESTADO NUEVA ESPARTA (UBA) – HERRERA (1997).

Dicha propuesta presenta soluciones factibles a los problemas existentes en la

empresa para la recolección de información requerida y fue elaborada en

cuatro punto de interés: control de resección, registros contables,

mejoramiento de procesos de cuentas por cobrar y políticas de crédito y

cobranza.

8

EVALUACIÓN Y PROPUESTA PARA EL MEJORAMIENTO DE LOS

PROCESOS ADMINISTRATIVOS Y DE CONTROL DESARROLLADOS EN

EL ÁREA DE TESORERÍA Y CARTERA DE LA EMPRESA SF

FARMACÉUTICA S.A - JAIME ARNULFO VELA ZUÑIGA WUILSON

OTONIEL RUIZ GARZÓN.

Para el presente trabajo se tomó como referencia el Área de Tesorería y

Cartera, en donde se desarrolló la evaluación y propuesta para el

mejoramiento de los procesos administrativos y de control, con el fin de

presentarlo a la administración y que ésta tome las medidas necesarias y

pertinentes a las que haya lugar, sirviendo como pilar para analizar y mejorar

otras áreas en la empresa.

ANÁLISIS DEL PROCEDIMIENTO DE CARTERA Y ALTERNATIVAS DE

MEJORAMIENTO PARA LA GESTIÓN DEL RECAUDO EN EMERMÉDICA

S.A. -ENID ELIANA VARGAS CAMARGO

8. MARCO TEORICO

NIA 200

9

Esta Norma Internacional de Auditoría (NIA) trata de las responsabilidades

globales que tiene el auditor independiente cuando realiza una auditoría de

estados financieros de conformidad con las NIA. En particular, establece los

objetivos globales del auditor independiente y explica la naturaleza y el alcance de

una auditoría diseñada para permitir al auditor independiente alcanzar dichos

objetivos. Asimismo explica el alcance, la aplicabilidad y la estructura de las NIA e

incluye requerimientos que establecen las responsabilidades globales del auditor

independiente aplicables en todas las auditorías, incluida la obligación de cumplir

las NIA. En adelante, al auditor independiente se le denomina “auditor”.

Las NIA están redactadas en el contexto de una auditoría de estados financieros

realizada por un auditor. Cuando se apliquen a auditorías de otra información

financiera histórica, se adaptarán en la medida en que sea necesario, en función

de las circunstancias. Las NIA no tratan las responsabilidades del auditor que

puedan estar previstas en las disposiciones legales, reglamentarias u otras

disposiciones en relación, por ejemplo, con las ofertas públicas de valores. Dichas

responsabilidades pueden ser diferentes de las establecidas en las NIA. En

consecuencia, aunque el auditor pueda encontrar útiles en dichas circunstancias

determinados aspectos de las NIA, es responsabilidad del auditor asegurarse del

cumplimiento de todas las obligaciones relevantes legales, reglamentarias o

profesionales.

NIA 100

Esta Norma Internacional trata sobre Contratos de Aseguramiento (Internacional

Standard on Assurance Engagements – ISAE), proporciona un marco conceptual

dirigido a los trabajos de aseguramiento que tienen la intención de proveer un nivel

de seguridad ya sea alto o moderado. Esta norma Establece los principios básicos

y los procedimientos esenciales para los contadores públicos en la práctica

10

independiente, en relación con el desempeño de contratos que tienen la intención

de proveer un nivel alto de seguridad. Sin embargo, esta Norma no provee los

principios básicos ni los procedimientos esenciales de los contratos que tienen la

intención de proveer un nivel moderado de seguridad. Esta Norma Internacional

sobre Contratos de Aseguramiento tiene los siguientes propósitos: - Describir los

objetivos y los elementos de los contratos de aseguramiento que tienen la

intención de proveer un nivel de seguridad, ya sea alto o moderado. - Establecer

normas y proveer orientación dirigida a los contadores públicos en la práctica

independiente en relación con el desempeño de los contratos que tienen la

intención de proveer un nivel alto de seguridad. - Actuar como un marco

conceptual para el desarrollo por parte del IAPC de normas específicas para tipos

particulares de contratos de aseguramiento. Cuando se contrata a un contador

público para desempeñar un contrato de aseguramiento para el cual existen

normas específicas, aplican dichas normas; si no existen normas específicas para

un contrato de aseguramiento, aplica este documento. Cuando un contador

profesional en práctica pública desempeña un contrato que tiene la intención de

proveer un nivel alto de seguridad para el cual no existen normas específicas.

NIA 300

Esta Norma Internacional de Auditoría (NIA) trata de la responsabilidad que tiene

el auditor de planificar la auditoría de estados financieros. Esta NIA está redactada

en el contexto de auditorías recurrentes. Las consideraciones adicionales en un

encargo de auditoría inicial figuran separadamente.

La planificación de una auditoría implica el establecimiento de una estrategia

global de auditoría en relación con el encargo y el desarrollo de un plan de

auditoría. Una planificación adecuada favorece la auditoría de estados financieros

en varios aspectos, entre otros los siguientes:

11

Ayuda al auditor a prestar una atención adecuada a las áreas importantes de la

auditoría.

Ayuda al auditor a identificar y resolver problemas potenciales oportunamente.

Ayuda al auditor a organizar y dirigir adecuadamente el encargo de auditoría, de

manera que éste se realice de forma eficaz y eficiente.

Facilita la selección de miembros del equipo del encargo con niveles de

capacidad y competencia adecuados para responder a los riesgos previstos, así

como la asignación apropiada del trabajo a dichos miembros.

Facilita la dirección y supervisión de los miembros del equipo del encargo y la

revisión de su trabajo.

Facilita, en su caso, la coordinación del trabajo realizado por auditores de

componentes y expertos.

NAGA

Las normas de auditoría generalmente aceptadas (NAGA) son Los principios

fundamentales de auditoría a los que deben enmarcarse su desempeño los

auditores durante el proceso de la auditoria. El cumplimiento de estas normas

garantiza la calidad del trabajo profesional del auditor.

Estas normas por su carácter general se aplican a todo el proceso del examen y

se relacionan básicamente con la conducta funcional del auditor como persona

humana y regula los requisitos y aptitudes que debe reunir para actuar como

Auditor.

ARTICULO 7 LEY 43/90

De las normas de auditoría generalmente aceptadas. Las normas de auditoría

generalmente aceptadas, se relacionan con las cualidades profesionales del

12

Contador Público, con el empleo de su buen juicio en la ejecución de su examen

y en su informe referente al mismo. Las normas de auditoría son las siguientes:

1. Normas Personales.

a) El examen debe ser ejecutado por personas que tengan entrenamiento

adecuado y estén habilitadas legalmente para ejercer la Contaduría Pública en

Colombia.

b) El Contador Público debe tener independencia mental en todo lo relacionado

con su trabajo, para garantizar la imparcialidad y objetividad de sus juicios.

c) En la ejecución de su examen y en la preparación de sus informes, debe

proceder con diligencia profesional.

2. Normas relativas a la ejecución del trabajo.

a) El trabajo debe ser técnicamente planeado y debe ejercerse una supervisión

apropiada sobre los asistentes, si los hubiere.

b) Debe hacerse un apropiado estudio y una evaluación del sistema de control

interno existente, de manera que se pueda confiar en él como base para la

determinación de la extensión y oportunidad de los procedimientos de auditoría.

c) Debe obtenerse evidencia válida y suficiente por medio del análisis, inspección,

observación, interrogación, confirmación y otros procedimientos de auditoría, con

el propósito de allegar bases razonables para el otorgamiento de un dictamen

sobre los Estado Financieros sujetos a revisión.

3. Normas relativas a la rendición de informes.

a) Siempre que el nombre de un Contador Público sea asociado con estados

financieros, deberá expresar de manera clara e inequívoca la naturaleza de su

relación con tales estados. Si practicó un examen de ellos, el Contador Público

deberá expresar claramente el carácter de su examen, su alcance y su dictamen

profesional sobre lo razonable de la información contenida en dichos estados

financieros.

13

b) El informe debe contener indicación sobre si los estados financieros están

presentados de acuerdo con principios de contabilidad generalmente aceptados

en Colombia.

c) El informe debe contener indicación sobre si tales principios han sido aplicados

de manera uniforme en el período corriente en relación con el período anterior.

d) Cuando el Contador Público considere necesario expresar salvedades sobre

algunas de las afirmaciones genéricas de su informe y dictamen, deberá

expresarlas de manera clara e inequívoca, indicando a cuál de tales afirmaciones

se refiere y los motivos e importancia de la salvedad en relación con los estados

financieros tomados en conjunto.

e) Cuando el Contador Público considere no estar en condiciones de

expresar un dictamen sobre los estados financieros tomados en conjunto deberá

manifestarlo explícita y claramente.

14

9. CARACTERIZACIÓN DE LA EMPRESA

9.1 DATOS GENERALES

NOMBRE DE LA EMPRESA: PANORAMA IPS S.A.S

DIRECCION COMERCIAL: CALLE 26 9-22 NIT: 900438600-5

SOCIOS DE LA EMPRESA: RICARDO MANUEL AYALA MARTINEZ, CON UN

CAPITAL DE $400.000.000 (CUATROCIENTOS MILLONES DE PESOS).

Esta empresa tiene como actividad económica principal práctica médica sin

internación 8621. Constituida por documento ´privado número 0000001 de

asamblea constitutiva de montería del 23 de mayo del 2011 inscrita el 8 de agosto

del 2011 bajo el número 00024 del libro IX contérmino de duración de persona

jurídica indefinido.

OBJETO SOCIAL: la sociedad tiene como objeto social la prestación de servicio

médico y asistencial en todos los niveles de atención en salud, prevención,

diagnóstico, tratamiento, seguimiento y rehabilitación de toda clase en general,

compra y ventas de equipos médicos en desarrollo. Del mismo podrá la sociedad

ejecutar todos los actos o contratos que fueren convenientes o necesarios para

cabal cumplimiento de su objeto social y que tenga relación directa con el objeto

mencionado, tales como participar licitaciones o concursos, permutar, vender y

comprar bienes muebles e inmuebles, suscribir cualquier contrato licito y títulos

valores y en general realizar toda actividad secundaria que permita el desarrollo

de la actividad principal. Así mismo podrá realizar cualquier otra actividad

económica lícita tanto en Colombia como en el extranjero.

La sociedad podrá llevar a cabo en general, todas las operaciones de cualquier

naturaleza que ellas fueren, relacionadas con el objeto relacionado, así como

cualesquier actividades similares conexas o complementarias o que permita

facilitar, desarrollar el comercio o la industria de la sociedad.

15

2.2

MISION:

Versión: 01 - Fecha: 09 de febrero de 2015

PANORAMA I.P.S. S.A.S., es una organización comprometida con la satisfacción

de las necesidades, requisitos y expectativas de nuestros Clientes,

proporcionándoles Medicamentos y Servicios de Salud, con calidad y seguridad;

apoyados en un Talento Humano competente y una Infraestructura adecuada para

la prestación de los servicios ofertados.

VISIÓN:

Versión: 01 - Fecha: 09 de febrero de 2015

PANORAMA I.P.S. S.A.S., se proyecta para el año 2020, como una Empresa

Socialmente Responsable.

POLÍTICA ORGANIZACIONAL:

Versión: 01 - Fecha: 09 de febrero de 2015

PANORAMA I.P.S. S.A.S., es una organización comprometida con la satisfacción

de las necesidades, requisitos y expectativas de nuestros Clientes,

proporcionándoles Medicamentos y Servicios de Salud, con calidad y seguridad;

mediante el mejoramiento continuo de nuestros procesos y el desarrollo de las

competencias de nuestro personal, con el objetivo de generar valor para la

empresa.

VALORES ORGANIZACIONALES: Versión: 01 - Fecha: 09 de febrero de 2015

16

CALIDAD:

En PANORAMA I.P.S S.A.S, nos esforzamos día a día por aportar valor a

nuestros clientes, propendiendo ser eficaces y eficientes en la provisión y

acceso a los servicios que se prestan, mediante el mejoramiento continuo

de nuestros procesos.

SEGURIDAD:

En PANORAMA I.P.S S.A.S, trabajamos para garantizar condiciones

favorables para una prestación de servicios seguros a nuestros clientes.

ENFOQUE AL CLIENTE:

En PANORAMA I.P.S S.A.S, nos enfocamos en satisfacer las necesidades,

requisitos y expectativas de nuestros clientes, teniendo en cuenta que

nuestro desarrollo empresarial está directamente relacionado con nuestra

capacidad de incrementar su bienestar.

10. MATRIZ DOFA

17

OPORTUNIDADES(O)

1. Asesoría de calidad por entidades externas(Icontec)

2. Se tiene oportunidad de asistir a educación continua.

3. La institución está estratégicamente ubicada.

4. Posibilidad de contratos inter- institucionales

5. Financiación por parte de entidades externas.

AMENAZAS(A)

1. Insatisfacción de clientes por prestación de Servicios de baja calidad.

2. Inestabilidad política y económica del país. 3. Puede llegar a resultar ineficiente las

Instalaciones del área.

FORTALEZAS(F)

1. Cuenta con personal idóneo, honesto, responsable, experto y humano.

2. Cuenta con buenas instalaciones

3. Buenos elementos necesarios para prestar el servicio de salud.

4. Acogida y buena imagen dentro de la

ESTRATEGIAS(FO)

1. Capacitación a personal, actualización permanente de normas.

2. Prestar servicios de salud con calidad a costo razonable.

3. Entrenar personal que brinde información al usuario.

4. Hacer mantenimiento constante a instalaciones y equipos.

5. Capacitación a empleados que utilicen tecnologías, equipos.

ESTRATEGIAS(FA)

1. Capacitación a clientes sobre derecho del paciente.

2. Preparar personas que se encarguen de orientar e informar el proceso de atención.

3. Aumentar relaciones inter- institucionales 4. Mantener tarifas competitivas 5. Cumplir con la legislación actual.

18

población

5. Tarifas competitivas

6. Ser centro de referencia de tercer nivel para Boyacá.

7. Alta, mediana y baja tecnología.

8. Convenios con las eps

DEBILIDADES(D)

1. Falta de manual de funciones y de procedimiento.

2. No existe auditoría médica.

3. Falta de liderazgo para llevar a cabo planes y propuestas.

4. Incumplimiento de horarios por parte de personal médico

5. Existe déficit, no cuenta con presupuesto

ESTRATEGIAS(DO)

1. Buscar asesoría de calidad y certificación.

2. El personal del área conozca la estructura funcional y orgánica.

3. Unir toda el área de consulta externa en un solo bloque.

4. Utilizar al máximo la demanda progresiva de servicios de salud.

ESTRATEGIAS(DA)

1. Gestionar la creación de auditoría médica.

2. Gestionar asignación de presupuesto para inversión en el área.

3. Adecuación y ampliación del área.

19

propio.

PLANIFICACIÓN

MOTIVOS DEL EXAMEN

La Auditoría de Gestión a realizarse al Departamento de Cartera de la empresa

PANORAMA IPS se realizara con el propósito de establecer el grado de eficiencia

y efectividad de los procesos administrativos que se manejan en este

departamento.

OBJETIVOS DEL EXAMEN

OBJETIVO GENERAL

Identificar los procesos que se realicen en el departamento de cartera en donde

existan mayores problemas y deficiencias en la ejecución del trabajo, los cuales

generan reducción de beneficios económicos y humanos, con la finalidad de

incrementar el desempeño de los diferentes procesos, para esto se analiza si las

actividades bajo examen están operando con eficiencia y efectividad.

OBJETIVOS ESPECIFICOS

DEPARTAMENTO DE CARTERA

Determinar si las funciones desarrolladas en el departamento de cartera se

han ejecutado de manera eficiente y eficaz.

20

Identificar los aspectos que generan deficiencias en los procesos de

Cartera, a través de la observación de las actividades que realizan cada

uno de los responsables del área.

Evaluar el cumplimiento de las disposiciones legales y reglamentarias

aplicables, así como también de los planes, normas y procedimientos

establecidos.

Determinar si los objetivos y metas propuestas han sido logrados.

ALCANCE DEL EXAMEN Se estipuló que el tiempo de duración es de aproximadamente de tres meses, con

el propósito de evaluar y encontrar los errores que generan las fallas en los

procesos administrativos y de control en el departamento de Cartera de la

empresa PANORAMA I.P.S.

BASE LEGAL

ORGANISMOS DE CONTROL

Ministerio de Salud

Superintendencia nacional de salud

Instituto de vigilancia de alimentos y medicamento – INVIMA

Entidades territoriales

y

21

Tribunales de ética medica

Ligas de usuarios.

CODIGOS LEGALES

Constitución de la República de Colombia.

Estatuto Tributario.

Normativa interna de la empresa.

Código sustantivo de Trabajo.

Manual de Inscripción de Prestadores y Habilitación de Servicios de Salud

que hace parte de la Resolución 2003 de 2014

Paquetes insurreccionales de las buenas prácticas para la seguridad del

paciente

Lista de chequeo para evaluación de la seguridad del paciente

Modos de verificación de las certificaciones definidas como previas en

infraestructura

Abecé de Habilitación de Prestación de Servicios de Salud

Resolución 1416 de 2016 / Resolución 5158 de 2015

Circular 0036 de 2015

Resolución 226 de 2015 / Resolución 3678 de 2014 / Resolución 2003 de

2014

Decreto 1011 de 2006

Resolución 4445 de 1996

OBJETIVOS DE LA EMPRESA.

Garantizar la prestación del servicio de manera confiable y segura

cumpliendo con todos los requisitos legales aplicables, y enfocada a la

22

satisfacción de los usuarios.

Asegurar la prestación de los servicios con un talento humano que cumpla

con los perfiles y las competencias necesarias para la atención de los

usuarios.

Mantener información confiable y oportuna para realizar seguimiento a los

indicadores de gestión y facilitar la toma de decisiones, generando acciones

que mejoren el desempeño asistencial y financiero de la institución.

OBJETIVOS DEL DEPARTAMENTO DE CARTERA

Revisar la fiel aplicación de los estímulos: Si la empresa cumple con la

aplicación de los diversos estímulos y se palpa una mejora en la

recuperación se podría estudiar modificaciones tanto en el proceso de

cobranza como en el otorgamiento de crédito con fines de aumentar ventas

con mayores riesgos.

Realizar correctamente el plan financiero: Una de las más sanas y

principales fuentes de financiación es la recuperación con utilidad de los

dineros por créditos otorgados.

Ajustar la política de crédito a las posibilidades de la empresa.

Evaluar cambios en las políticas de cobranza administrativa y prejudicial

23

Analizar los costos de operación

11. ENTREVISTAS

JEFE DE CARTERA

1. ¿COMO SE LLAMA EL JEFE DE CARTERA ?

Dayana Daza Doria.

24

2. ¿CUANTO TIEMPO LLEVA DESEMPEÑANDOSE EN ESTE CARGO Y

CUANTO TIEMPO LLEVA EN LA EMPRESA?

6 años desempeñando el mismo cargo.

3. ¿CUANDO LLEGO POR PRIMERA VEZ A LA EMPRESA, RECIBIO

ALGUN TIPO DE CAPACITACIÓN?

Claro que sí.

4. ¿CUÁLES SON LAS FUNCIONES DEL JEFE DE CARTERA?

Gestionar el cobro ante los proveedores y clientes por los servicios

prestados por la empresa.

Coordinar con asesoría jurídica el inicio de cobros jurídicos, brindándole la

información requerida.

Suministrar permanentemente información a la gerencia, revisoría fiscal,

contabilidad, facturación y directivos.

Estudiar y autorizar el otorgamiento de plazos a los clientes

Supervisar la gestión de facturación y cobranza a nivel nacional.

Garantizar el control del consecutivo de la facturación a nivel nacional.

Garantizar el cumplimiento de las metas de recaudo establecidas

Proponer y una vez aprobadas por la empresa implementar políticas de

cobranza.

Efectuar el control, supervisión y conciliación de las cuentas de los

clientes.

Garantizar la asesoría en la gestión de cobranza en cada una de las

sedes de la empresa.

Efectuar visitas a clientes cuando la empresa así lo designe con el

fin de gestionar el recaudo.

Coordinar y gestionar con tesorería para descargue oportuno de las

facturas.

Suministrar las bases para la provisión de Cartera

25

5. ¿QUÉ DEPEDENCIAS DENTRO DE LA EMPRESA LE EMITEN

INFORMACION JEFE DE CARTERA Y PORQUE?

Área de bodega (manejan volumen de inventario)

Área de compras (gestión medica de alto costo bienes y consumo)

Área de ventas (ventas a créditos, cuentas por cobrar)

6. ¿LOS INFORMES RELACIONADOS CON EL MANEJO DE

DOCUMENTACIÓN POR COBRAR LLEGAN OPORTUNAMENTE AL

DEPARTAMENTO DE CARTERA?

Si.

7. ¿CUÁL CREE USTED QUE PUEDEN SER LAS DIFICULTADES QUE SE

LE PRESENTAN A DIARIO EN EL DEPARTAMENTO DE CARTERA?

Ninguna.

8. ¿CUÁLES SON SUS HABILIDADES PERSONALES COMO JEFE DE

CARTERA?

Debe ser una persona

Ágil

Alto sentido de pertenencia por la empresa

9. ¿CUÁLES SON SUS HABILIDADES ADMINISTRATIVAS COMO JEFE

DE CARTERA?

Veraz y claro con la información que registra.

AUXILIAR DE CARTERA

26

1. ¿COMO SE LLAMA EL AUXILIAR DE CARTERA ?

Esther Martínez

2. ¿CUANTO TIEMPO LLEVA DESEMPEÑANDOSE EN ESTE CARGO Y

CUANTO TIEMPO LLEVA EN LA EMPRESA?

7 meses.

3. ¿CUANDO LLEGO POR PRIMERA VEZ A LA EMPRESA, RECIBIO

ALGUN TIPO DE CAPACITACIÓN?

Claro que sí.

4. ¿CUÁLES SON LAS FUNCIONES DEL AUXILIAR DE CARTERA?

Comunicarse con los clientes que presenten mora en los pagos acordados con la empresa y generar compromisos de pago,

Revisar documentos: recibos de caja, consignaciones,

Realizar conciliaciones bancarias,

Hacer seguimiento al cumplimiento de compromisos adquiridos por los clientes,

Hacer seguimiento a cartera de sucursales,

Reportar y controlar cheques devueltos,

Controlar cheques recibidos,

Generar: informes de estado de carteta: estado detallado, Informes para cobro, Informes mensuales a miles de pesos,

Actualizar listado de clientes en mora,

Recaudo mensual.

5. ¿QUÉ DEPEDENCIAS DENTRO DE LA EMPRESA LE EMITEN

INFORMACION AL AUXILIAR DE CARTERA Y PORQUE?

• Área de bodega (manejan volumen de inventario)

• Área de compras (gestión medica de alto costo bienes y consumo)

27

• Área de ventas (ventas a créditos, cuentas por cobrar)

6. ¿LOS INFORMES RELACIONADOS CON EL MANEJO DE

DOCUMENTACIÓN POR COBRAR LLEGAN OPORTUNAMENTE AL

DEPARTAMENTO DE CARTERA?

Si.

7. ¿CUÁL CREE USTED QUE PUEDEN SER LAS DIFICULTADES QUE SE

LE PRESENTAN A DIARIO EN EL DEPARTAMENTO DE CARTERA?

Ninguna.

8. ¿CUÁLES SON SUS HABILIDADES PERSONALES COMO AUXILIAR DE

CARTERA?

Debe ser una persona eficaz, con un alto sentido de pertenencia con la empresa,

dando información verídica y oportuna siempre.

TESORERO

1. ¿COMO SE LLAMA EL TESORERO?

Mónica Mendoza

12. ¿CUANTO TIEMPO LLEVA DESEMPEÑANDOSE EN ESTE CARGO Y

CUANTO TIEMPO LLEVA EN LA EMPRESA?

7 años en el mismo cargo.

13. ¿CUANDO LLEGO POR PRIMERA VEZ A LA EMPRESA, RECIBIO

ALGUN TIPO DE CAPACITACIÓN?

Si.

28

14. ¿CUÁLES SON LAS FUNCIONES DEL TESORERO?

revisar los comprobantes y proceder a organizar los pagos de

acuerdo a los ingresos mensuales.

Diligenciar diariamente el libro auxiliar de caja

Preparar diariamente el estado de flujo de efectivo e informar al

Gerente sobre los excesos de liquidez para la toma de decisiones en

materia de colocación.

Llevar los registros de acreencias.

Registrar las operaciones activas de crédito, las cuales deben

contener toda la información requerida

Preparar y entregar los informes relacionados con el cargo que

soliciten el Gerente, la Junta Directiva, el Comité de Control Social,

los líderes de los Comités y el Revisor Fiscal.

informar oportunamente al Contador sobre las situaciones que deban

registrarse contablemente.

15. ¿DE QUE FORMA LLEGA LA INFORMACIÓN O LOS DATOS A LA

OFICINA DEL TESORERO?

La información llega a través de listados del sistema.

Ingresa contabilidad genera información

16. ¿QUÉ DEPEDENCIAS DENTRO DE LA EMPRESA LE EMITEN

INFORMACION AL TESORERO Y PORQUE?

Contabilidad

29

17. ¿QUÉ INFORMACION REQUIERE EL TESORERO PARA EL

CUMPLIMIENTO DE SUS FUNCIONES?

Lista de proveedores

Facturas

Deudas

18. ¿TENIENDO EL TESORERO EN SU PODER LA INFORMACÓN ANTES

MENCIONADA, QUE USO LE DA A ESTA O A QUIEN SE LA EMITE Y

PORQUE?

En conjunto con la gerencia se decide a que proveedor se cancela y el

monto, según fechas y prioridades.

19. ¿CUÁL ES LA MISIÓN DEL TESORERO? JUSTIFIQUE

Administrar y saber distribuir los recursos empresariales.

11. CUESTIONARIO DE CONTROL INTERNO ADMINISTRATIVO

30

PROCESO: CARTERA.

ACTIVIDAD: ADMINISTRACIÓN DE CARTERA

EMPRESA: PANORAMA I.P.S S.A.S.

N° PREGUNTAS RESPUESTA PUNTAJE

OBSERVACIONES

31

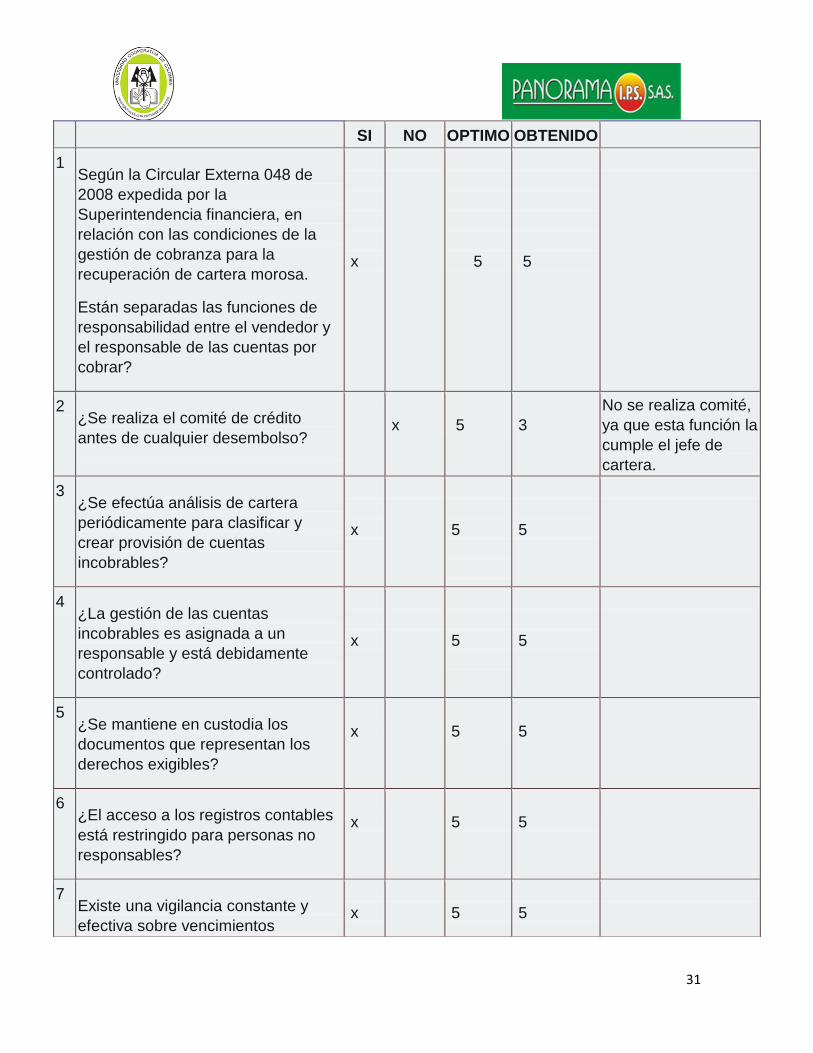

SI NO OPTIMO OBTENIDO

1 Según la Circular Externa 048 de

2008 expedida por la

Superintendencia financiera, en

relación con las condiciones de la

gestión de cobranza para la

recuperación de cartera morosa.

Están separadas las funciones de

responsabilidad entre el vendedor y

el responsable de las cuentas por

cobrar?

x

5

5

2 ¿Se realiza el comité de crédito

antes de cualquier desembolso?

x

5

3

No se realiza comité,

ya que esta función la

cumple el jefe de

cartera.

3 ¿Se efectúa análisis de cartera

periódicamente para clasificar y

crear provisión de cuentas

incobrables?

x

5

5

4 ¿La gestión de las cuentas

incobrables es asignada a un

responsable y está debidamente

controlado?

x

5

5

5 ¿Se mantiene en custodia los

documentos que representan los

derechos exigibles?

x

5

5

6 ¿El acceso a los registros contables

está restringido para personas no

responsables?

x

5

5

7 Existe una vigilancia constante y

efectiva sobre vencimientos

x

5

5

32

cobranza?

8 ¿Se concilian periódicamente los

auxiliares y la cuenta de mayor

correspondiente?

x

5

5

9 ¿Se cuenta con programa de

cómputo adecuado para el control

colectivo de cuentas?

x

5

5

10 ¿Se tienen listas o catálogos de

clientes con direcciones, teléfono,

RFC, otros datos, etc?

x

5

5

11 Está en permanente actualización la

cartera?

x

5

5

12 Se realiza el proceso de archivacion

solo cuando la deuda esta saldada

por el cliente?

x

5

3

Encontramos

archivados cartera de

difícil cobro con

carteras ya

canceladas, y lo

correcto es que estén

debidamente

separadas.

13 Se efectúa la Reelaboración de

documentos extraviados que se

requieran para garantizar la

efectividad del cobro.

x

5

5

14 Realización de auditorías médica,

económica y jurídica a cada una de

las cuentas cobradas, a fin de

verificar la pertinencia de lo cobrado

en ellas y entrega del detalle de las

cuentas pagadas para su respectivo

abono en los registros contables.

x

5

5

33

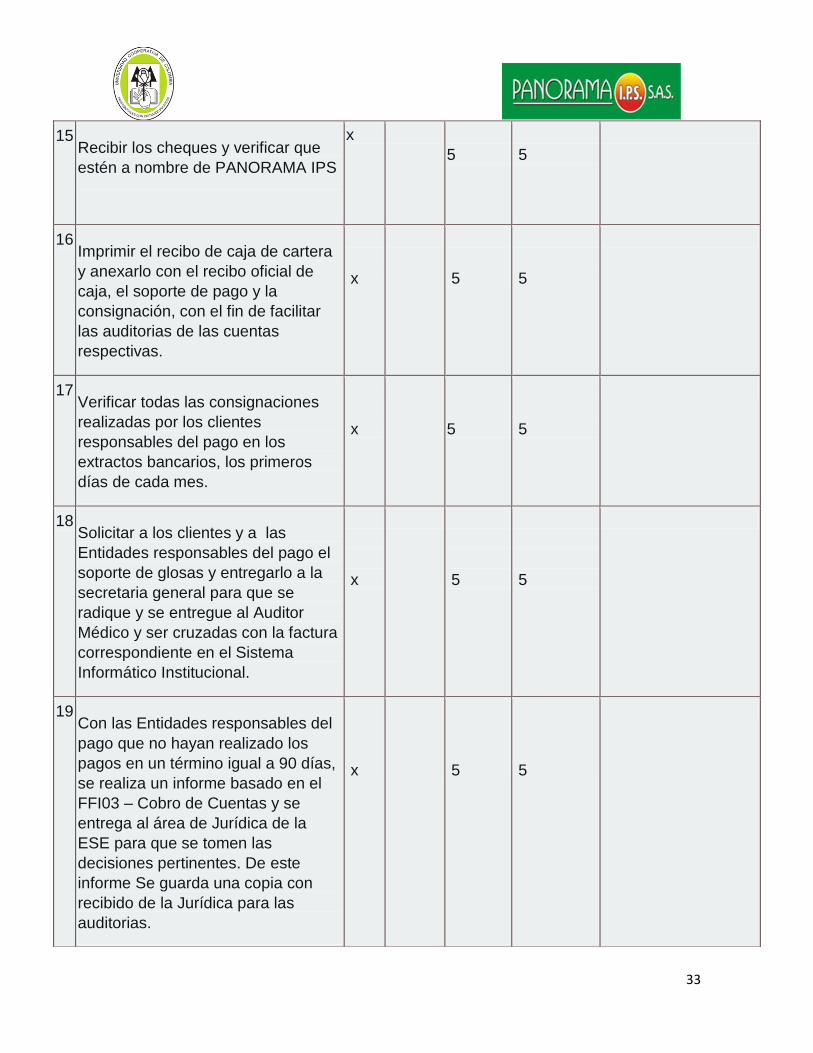

15 Recibir los cheques y verificar que

estén a nombre de PANORAMA IPS

x

5

5

16 Imprimir el recibo de caja de cartera

y anexarlo con el recibo oficial de

caja, el soporte de pago y la

consignación, con el fin de facilitar

las auditorias de las cuentas

respectivas.

x

5

5

17 Verificar todas las consignaciones

realizadas por los clientes

responsables del pago en los

extractos bancarios, los primeros

días de cada mes.

x

5

5

18 Solicitar a los clientes y a las

Entidades responsables del pago el

soporte de glosas y entregarlo a la

secretaria general para que se

radique y se entregue al Auditor

Médico y ser cruzadas con la factura

correspondiente en el Sistema

Informático Institucional.

x

5

5

19 Con las Entidades responsables del

pago que no hayan realizado los

pagos en un término igual a 90 días,

se realiza un informe basado en el

FFI03 – Cobro de Cuentas y se

entrega al área de Jurídica de la

ESE para que se tomen las

decisiones pertinentes. De este

informe Se guarda una copia con

recibido de la Jurídica para las

auditorias.

x

5

5

34

20 Los recaudos pueden ser desarrollados, según el acuerdo que se llegue con el cliente, de la siguiente forma: 1. Débitos Automáticos 2. Mensajero a domicilio. 3. Consignación en Bancos. 4. Tarjeta de crédito. 5. Pago en bancos, por medio del Aviso de pago o factura.

x

5

5

35

CUESTIONARIO DE CONTROL INTERNO ADMINISTRATIVO

PROCESO: CARTERA.

ACTIVIDAD: GESTION DE COBRO

EMPRESA: PANORAMA I.P.S S.A.S.

N° PREGUNTAS RESPUESTA PUNTAJE

OBSERVACIONES

36

SI NO OPTIMO OBTENIDO

1 Refiriéndonos a la ley 1122/2007 en

su art 13 el cual establece el flujo y

protección de los recursos de las

entidades de salud y en

concordancia con la resolución 2826

la cual reglamenta los plazos de

cartera, se determina que la cartera

de la IPS en sus procesos ordena

que el cálculo de la cartera vencida

se realiza teniendo en cuenta la

formula

Cartera vencida entre total de cartera

x

5

5

2 La IPS panorama presenta es sus

estados financieros con corte a junio

de 2016, que la cartera representa el

40% del total del patrimonio está de

acuerdo a lo dispuesto en el proceso

y la ley.

x

5

5

2 ¿Están establecidos los criterios

para el cobro a los deudores?

x

5

5

3 ¿El documento que garantiza el

cobro, está debidamente amparado

por las leyes vigentes?

x

5

5

4 ¿Existen controles que garanticen la

recuperación de las cuentas por

cobrar?

x

5

5

5 ¿Se elabora un plan de cobro con

descuentos semestralmente para los

clientes que están atrasado con sus

cuotas?

x

5

3

La empresa no puede

hacer descuentos,

porque no pueden

cambiar el valor de

los medicamentos, ya

37

que trabajan con

contrataciones.

6 ¿Los abonos o pagos parciales

diferentes a los pactados son

autorizados y controlados?

x

5

5

7 ¿Se efectúa análisis de cartera

periódicamente para clasificar y

crear provisión de cuentas

incobrables?

x

5

5

8 ¿La gestión de las cuentas

incobrables es asignada a un

responsable y está debidamente

controlado?

x

5

5

9 ¿El método de la provisión de

cuentas incobrables es consistente

con las leyes tributarias

establecidas?

x

5

5

10 ¿Se mantiene en custodia los

documentos que representan los

derechos exigibles?

x

5

5

11 ¿El acceso a los registros contables

está restringido para personas no

responsables?

x

5

5

12 Según La Ley 1266 de 2008,

también conocida como Ley de

Habeas Data, en donde se aplica a

todos los datos personales

financieros, crediticios, comerciales y

de servicios registrados en un banco

de datos.

Se cumple con los 20 días

calendario desde el envío de la

x

5

5

38

comunicación, para así proceder a

efectuar el reporte ante la central de

riesgo

13 La autorización de reporte es previa,

libre y expresa, es otorgada por la

empresa antes de que se efectúe el

tratamiento sin que medie ninguna

presión y debe existir constancia por

algún medio sobre su otorgamiento.

x

5

5

14 La Superintendencia Financiera de

Colombia (SFC) expidió la Circular

Externa 048 del 25 de septiembre de

2008, por medio de la cual imparte

instrucciones relacionadas con las

condiciones de la gestión de

cobranza prejudicial se cumple con:

Se adelanta la cobranza prejudicial

• Dándole un buen trato al deudor,

de manera respetuosa y con

profesionalismo.

• En horarios adecuados, que no

afecten la actividad personal y

familiar del deudor.

X

5

5

15 ¿Existe una vigilancia constante y

efectiva sobre vencimientos

cobranza?

X

5

5

16 ¿Se concilian periódicamente los

auxiliares y la cuenta de mayor

correspondiente?

X

5

5

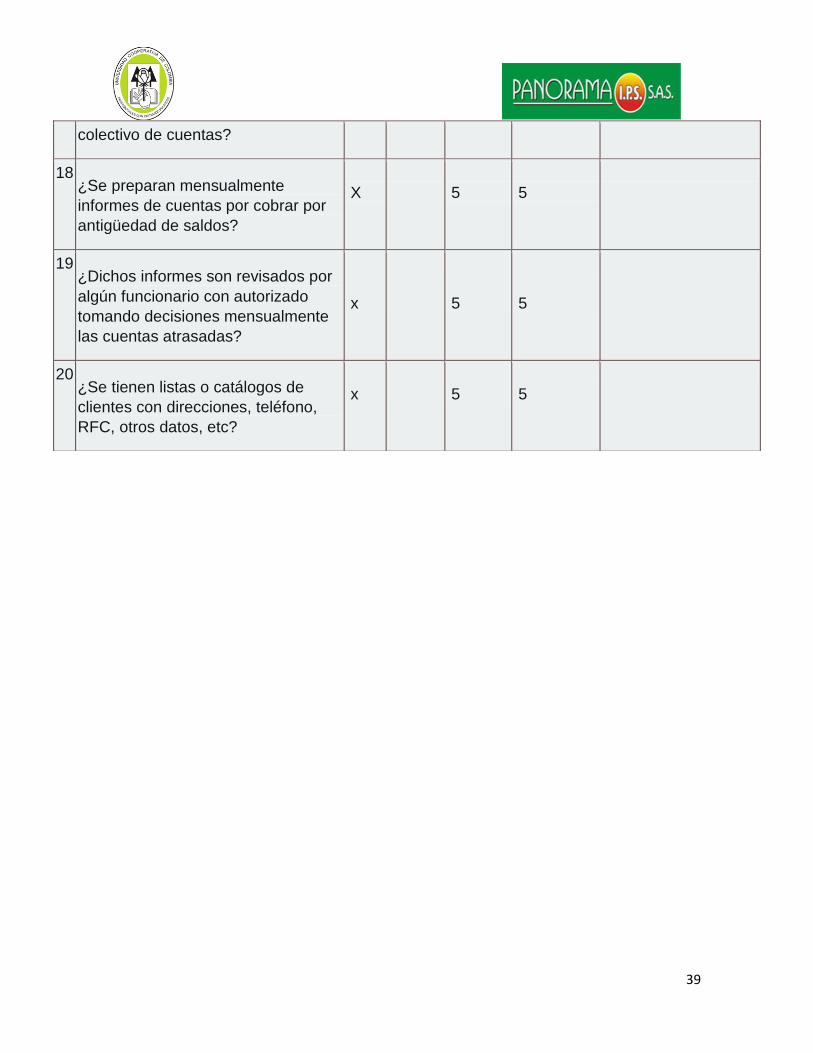

17 ¿Se cuenta con programa de

cómputo adecuado para el control

X

5

5

39

colectivo de cuentas?

18 ¿Se preparan mensualmente

informes de cuentas por cobrar por

antigüedad de saldos?

X

5

5

19 ¿Dichos informes son revisados por

algún funcionario con autorizado

tomando decisiones mensualmente

las cuentas atrasadas?

x

5

5

20 ¿Se tienen listas o catálogos de

clientes con direcciones, teléfono,

RFC, otros datos, etc?

x

5

5

40

41

CUESTIONARIO DE CONTROL INTERNO ADMINISTRATIVO

PROCESO: CARTERA.

ACTIVIDAD: FACTURACIÓN

EMPRESA: PANORAMA I.P.S S.A.S.

Nº

PREGUNTAS RESPUESTA PUNTAJE OBSERVACIONES

SI NO OPTIMO OBTENIDO

42

1 ¿La empresa PANORAMA IPS factura de acuerdo con los servicios que se pacta en la contratación y acuerdo con la entidad responsable del pago y la institución?

X

5

5

2 En el Sistema General de Seguridad Social en Salud, los manuales tarifarios se han basado según el decreto 2423 de 1996. ¿La entidad PANORAMA IPS tiene conocimiento completo de dicho manual de tarifas?

X

5

5

3 ¿La empresa PANORAMA IPS tiene en cuenta el manual de tarifas para la facturación de la prestación de sus servicios?

X

5

5

4 Los manuales tarifarios del sistema general de seguridad social en salud tienen actualizaciones cada año ¿IPS PANORAMA tienen en cuenta estas actualizaciones anuales?

X

5

3

La entidad asegura que se actualizan cada dos años ya que las renovaciones que se le practica anual al manual de tarifas no incluyen cambios relevantes o significativos.

5 Decreto 2923 de 1996, por el cual se determina

la nomenclatura y clasificación de los

procedimientos médicos, quirúrgicos y

hospitalarios del manual

tarifario y se dictan otras disposiciones. ¿IPS

PANORAMA utiliza estos recursos para liquidar sus

facturas?

X

5

5

43

6 ¿En el proceso de facturación de la empresa PANORAMA IPS se tienen en cuenta la clasificación por tipo de afiliación al SGSSS y la codificación de cada una de estas?

X

5

5

7 ¿Al momento de facturar la empresa PANORAMA IPS tiene en cuenta el tipo de modalidad de las contrataciones?

X

5

4

No tienen en cuenta las modalidades de las contrataciones ya que la empresa solo maneja los contratos por números de eventos.

8 Refiriéndonos al código de comercio en su artículo 774, 621 y estatuto tributario en el artículo 617 la cual establecen los requerimientos de las facturas, se determina las facturas de la entidad PANORAMA IPS se realizan teniendo en cuenta se realizan con dichos requisitos?

X

5

5

9 Basándonos en los Listados Estándares de Soportes de Facturas (Anexo Técnico No.5, Resolución 3047 De 2008) la entidad PANORAMA IPS según los procedimientos ejecutados anexan en la factura todos los documentos necesarios.

X

5

3

En sus facturas no reposan todos los documentos necesarios de anexos, ya que a veces dependen de otros procesos para que se puedan generar.

10 ¿IPS PANORAMA tiene en

cuenta el anexo técnico

No. 6 de la Resolución 3047 de 2008 que habla

sobre el tratamiento especial que se le debe

tener a las glosas?

X

5

5

44

11 El Decreto 4747 del 2007, habla sobre la presentación de las glosas, ¿PANORAMA IPS se basa en esta normativa para realizar la emisión de glosas?

X

5

5

12 ¿Verifica las causas con el fin de determinar a qué áreas, unidades o funcionarios deben remitirse para la solución y corrección de las glosas?

X

5

5

13 ¿Dichas glosas son reportadas a la oficina de contabilidad para que efectúen el respectivo registro?

X

5

5

14 ¿Se realizan evaluaciones permanentes para llevar un registro minucioso de las causas de las glosas?

X

5

3

El lapso de tiempo para evaluar las causas por la cual se generan las glosas no son es el adecuado.

15 ¿Se realiza el respectivo plan de mejoramientos para evitar la generación de glosas, donde se incluyan el equipo de trabajo de facturación?

X

5

4

No implementan plan de mejoramientos contundentes para evitar la emisión y generación de glosas.

16 ¿IPS PANORAMA emite las respectivas respuesta de las glosas generadas de las entidades contratantes independientemente que estas sean o no subsanables?

X

5

5

17 ¿ PANORAMA IPS según el manual único de procedimientos de

facturación, existe una

revisión sistemática y

objetiva de los Soportes antes de

X

5

5

45

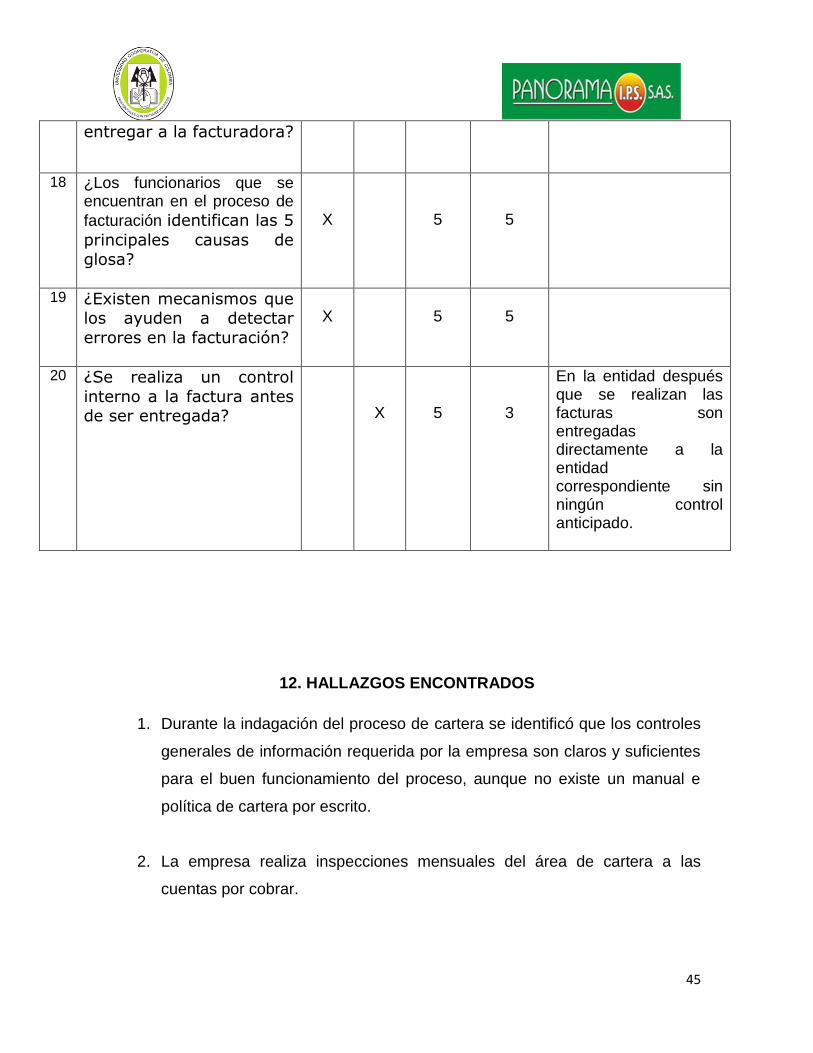

entregar a la facturadora?

18 ¿Los funcionarios que se encuentran en el proceso de

facturación identifican las 5

principales causas de

glosa?

X

5

5

19 ¿Existen mecanismos que los ayuden a detectar

errores en la facturación?

X

5

5

20 ¿Se realiza un control

interno a la factura antes de ser entregada?

X

5

3

En la entidad después que se realizan las facturas son entregadas directamente a la entidad correspondiente sin ningún control anticipado.

12. HALLAZGOS ENCONTRADOS

1. Durante la indagación del proceso de cartera se identificó que los controles

generales de información requerida por la empresa son claros y suficientes

para el buen funcionamiento del proceso, aunque no existe un manual e

política de cartera por escrito.

2. La empresa realiza inspecciones mensuales del área de cartera a las

cuentas por cobrar.

46

3. El personal de cartera conoce todos los pasos del proceso.

4. No existe programas de refinanciación de cuotas de pagos para los

clientes, ya que utilizan el método de conciliación.

5. No existe un plan de cobro con descuentos semestrales para los cliente

atrasados con sus cuotas porque la empresa no puede cambiar el valor de

los medicamento ya que trabajan por medio de contrataciones (privadas y

del estado).

6. La empresa cuenta con un supervisor adecuado en el proceso de cartera.

7. La empresa hace envió de estados de cuentas a los clientes regularmente,

tiene un control adicional para las cuentas incobrables canceladas y un

abogado para la realización de los cobros jurídicos.

8. La empresa no realiza arqueos sorpresivos de las cuentas pendientes por

los clientes, ya que tiene periodo estipulados para esto.

16. MEDICION DEL CONTROL INTERNO

RIESGO INHERENTE

El riesgo inherente del proceso de cartera es de un 10% (riesgo muy bajo), esta

afirmación ha sido realizada en base a ciertos criterios que se observaron tanto en

la visita a las instalaciones de la empresa, como la encuesta realizada a los

trabajadores de esta área en la empresa. Se corren riesgos, por falta de:

un manual de políticas y procedimientos para el proceso de cartera. Ya que

lo hacen de manera verbal, y tienen algo estipulado pero no por escrito. El

47

riesgo se presentaría al momento de cambiar el personal del área ya que si

no se les dan las indicaciones adecuadas, no podrán desempeñar de la

mejor manera sus cargos.

17. PLAN DE MEJORAMIENTO PARA EL RECAUDO DE CARTERA MOROSA

a) Cultura del no pago por parte de los suscriptores, haciendo que la cartera

morosa se eleve.

La cultura del no pago en la región a la que pertenece la IPS PANORAMA se ha

ido aumentando a través del tiempo por diferentes circunstancias generadas por

los suscriptores como lo son los malos hábitos de crear controversia hacia la

sociedad, causando que la comunidad que se encuentra estable con el pago de

esta obligación cambien el concepto que hasta ahora tienen de la empresa y

empiezan a dejarse contagiar de estos impases sumándose a buscar excusas

para el no pago del servicio.

48

ESTRATEGIA: establecer un mayor contacto con los suscriptores para conocer la

opinión que tienen acerca de los procesos que se llevan a cabo tanto interno como

externo de la asociación. Al final de la capacitación evaluar el desempeño y el

cambio que se generó después de haber terminado el proceso en cada sesión.

RECURSOS: 4 horas de trabajo con los suscriptores cada 15 días para

socialización de temas en compañía de capacitadores durante un periodo de 2

meses.

RESPONSABLES: administración de cartera

b) Falta de comunicación constante con el suscriptor por parte de la empresa.

Actualmente en la IPS PANORAMA no se cuenta con un sistema determinado

para escuchar de manera directa al suscriptor las inquietudes que surgen en el día

a día, es por esto que es de suma importancia tener más cerca al cliente para

conocerlos y así empezar a rediseñar el proceso que se lleva hasta el momento,

este proceso es necesario para una mayor satisfacción de los suscriptores.

ESTRATEGIA: diseñar dentro de los procesos de control de documentos que se

maneja actualmente en la oficina, una carpeta en donde se archiven todos los

procesos de PQR (peticiones, quejas y reclamos), estableciendo formatos

adecuados para cada circunstancia; estos formatos deberán ser diligenciados por

parte de la secretaria de la oficina en caso de que los usuarios se acerquen a

hacer el proceso en la oficina, o recibirlos cuando ya los entreguen diligenciados,

el documento debe contener una copia con radicado en el cual se establecerá

fecha, hora, y firma de quien recibe. Posterior a esto se archivara de acuerdo con

la siguiente clasificación de acuerdo a la dificultad de respuesta:

PETICIONES Contestar secretaria Contestar consejo de administración

QUEJAS Contestar secretaria Contestar consejo de administración

RECLAMOS Contestar secretaria Contestar consejo de administración

49

En el momento que se archive se propone llevar a un documento en Excel el cual

será informado diariamente al presidente del consejo de administración con el fin

de programar encuentros para dar respuesta a las respectivas peticiones y

reclamos.

El documento será anexado al informe de tesorería que se debe presentar

mensualmente, puntualizando día de recibido, contenido y tiempo de respuesta

con el fin de evaluar la eficiencia de oficina.

C) EL AREA DE CARTERA, encargada de la conciliación de cartera que busca la

igualación de saldos de cada pagador con respecto a lo facturado y la

actualización del estado de la facturación generada por el hospital. Se cobra mes

vencido. Para el proceso de entrada están los giros de las EPS del 50% y del

Ministerio de Salud y como proceso de salida se tiene el Informe de recaudo

enviado a las áreas de Tesorería y Contabilidad. Se tiene como tiempo máximo

que demora el proceso de conciliación de cartera son 3 meses y como tiempo

máximo que demora el proceso de actualización del estado de la facturación es de

15 días.

18. CONCLUSIONES

Nuestro trabajo permite un cambio positivo y, como es nuestra responsabilidad

estar a la vanguardia del cambio. El hecho de tratar de convertirnos en Asesores

confiables, que nos permita ser unos evaluadores críticos de los sistemas de

información y realizando auditorías sobre las operaciones, y hechos económicos

que se van presentando, teniendo en cuenta acontecimientos pasados y que estos

a su vez permitan obtener muy buenos resultados en el futuro.

50

La Auditoría Operativa es muy importante en el seguimiento y vigilancia de los

procesos que intervienen en las distintas áreas de una entidad, pues se vale de

instrumentos de seguimiento que pueden ser utilizados en cualquier organización

buscando como fin una gestión eficaz y eficiente.

El personal encargado del Área y los responsables del control que debe llevarse

en cada uno de los procesos, deben verificar y razonar sobre la base de que las

soluciones y pasos suministrados en la propuesta son los más razonables para el

cumplimiento de las distintas disposiciones y objetivos propuestos por la

administración.

Los resultados logrados con este trabajo brindan una visión importante sobre el

aporte profesional que podemos brindar como contadores para el desarrollo

administrativo y financiero de las empresas, permitiendo así desarrollar diferentes

campos de acción en el ámbito laboral y de asesoría para las empresas.

19. ANEXOS

ANEXO 1- GLOSARIO DE TERMINOS.

ADMINISTRACION: Martin, 1999. “gestión, organización y control de una

sociedad, que realiza los órganos directivos de la misma. Vocablo que se utiliza

para referirse a las personas que determinan los objetivos y las políticas de una

organización”.

51

ANALISIS: Martin. 1999 “método por el cual se llega al conocimiento de un todo a

través de la separación del mismo en partes para su examen por memorizado,

facilitando así el estudio de sus componentes y las interacciones entre ellos, lo

cual nos conducirá a una mejor comprensión del conjunto. Es el método de

estudio habitual en economía”.

ANALISIS ADMINISTRATIVO: Es el examen total de los planos organizativo,

dinámico, funcional, estructural y comportamental en una empresa u organización

para detectar situaciones anormales y proponer las soluciones que sean

necesarias. Este análisis está conformado por un grupo el mismo que se

encuentra a nivel funcional, estructural, organizacional y comportamental.

ANÁLISIS CONTABLE: tiene como objetivo el estudio de la información divulgada

por una unidad económica, principalmente de naturaleza contable, con el fin de

obtener un diagnóstico sobre su situación y evolución, permitiendo extraer

conclusiones válidas y fiables que sirvan de base para la adopción de decisiones

en la gestión empresarial.

Normalmente se dirigirá a la evaluación de la posición financiera y económica de

la empresa y consistirá en la aplicación de herramientas y técnicas a los estados

contables y datos financieros con el fin de obtener de ellos medidas y relaciones

que son significativas y útiles para la toma de decisiones (Bernstein, 1996).

CLIENTES MOROSOS: son aquellas personas que exceden del plazo de tiempo

de crédito otorgado para pagar sus cuentas. Los empresarios tienen problemas

con sus clientes, ya que éstos tardan y se atrasan en los pagos del producto, una

de las soluciones es establecer un control de crédito o sistemas de apartado con

políticas bien definidas para evitar este tipo de problemas con los clientes.

CREDITO: Un crédito es una cantidad de dinero que se le debe a una entidad (por

ejemplo, un banco) o a una persona.

RECAUDACION: Se conoce como recaudación al proceso de recaudar (obtener o

recibir dinero o recursos). El término también se emplea para nombrar al monto

52

que se recauda. Por ejemplo: “La recaudación del concierto superó todas las

expectativas”, “El gobierno expresó su preocupación por la caída de la

recaudación”, “Los dirigentes del club esperan que la recaudación de este partido

les permita equilibrar las finanzas”.

EMPRESA: Es una entidad económica de carácter público o privado que está

integrada por recursos humanos, financieros, materiales y técnico-administrativos,

se dedica a la producción de bienes y/o servicios para satisfacción de necesidades

humanas, y puede buscar o no lucro.

ESTRATEGIA: la adaptación de los recursos y habilidades de la organización al

entorno cambiante, aprovechando las oportunidades y evaluando los riesgos en

función de objetivos y metas. Se tiende a recurrir a la estrategia en situaciones

inciertas, no estructuradas, no controlables, es decir en aquellas situaciones

donde hay otro bando cuyo comportamiento no se puede pronosticar. Tener un

propósito estratégico implica tener una visión sobre el futuro, debe permitir

orientar, descubrir y explorar.

FACTIBILIDAD: se refiere a la disponibilidad de los recursos necesarios para

llevar a cabo los objetivos o metas señalados. Generalmente la factibilidad se

determina sobre un proyecto.

FACTURA: Una factura es un documento que refleja, que hace constar la

adquisición y entrega de un bien o servicio, en el cual se específica la fecha de la

operación, el nombre de la partes que intervinieron en el negocio, la descripción

del producto o servicio objeto del negocio, el valor del negocio, la forma de pago

entre otros conceptos.

FLUJO DE CAJA: El flujo de caja es la acumulación neta de activos líquidos en

un periodo determinado y, por lo tanto, constituye un indicador importante de la

liquidez de una empresa. El flujo de caja se analiza a través del Estado de Flujo de

Caja.

53

El objetivo del estado de flujo de caja es proveer información relevante sobre los

ingresos y egresos de efectivo de una empresa durante un período de tiempo. Es

un estado financiero dinámico y acumulativo.

INDICADORES: Son variables que intentan medir u objetivar en forma cuantitativa

o cualitativa, sucesos colectivos para así, poder respaldar acciones. Es la

definición de los indicadores y entre los atributos de un buen indicador están la

disponibilidad, especificidad, confiabilidad, sensibilidad y alcance.

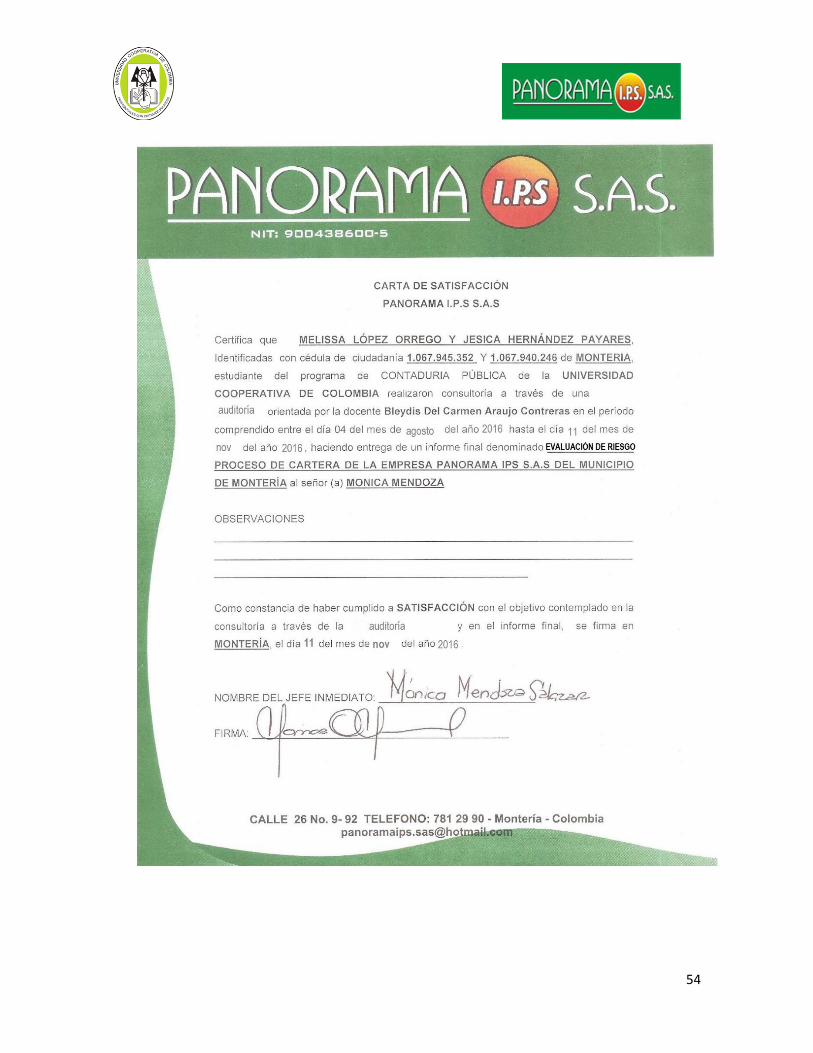

ANEXO 2- CARTA DE SATISFACCIÓN

54

55

ANEXO 3- EVIDENCIAS FOTOGRAFICA

56

Gerente de PANORAMA I.P.S S.A.S: Mónica Mendoza

57

Entrevista a jefe de cartera: Dayana Daza Doria

58

BIBLIOGRAFIA

Lavanda Reatequi, Diana. La administración de cartera - Monografias.com.

Recuperado el 28 de Noviembre de 2012 de http//:www.monografias.com ›

Administración y Finanzas.

59

Cooper&Librand S.A. (1992), Informe COSO, Instituto de Auditores Internos

de España.

Flujograma-Definicion y características de Diagrama de Flujo. 15 de

Noviembre de 2.012 de

http://flujograma.wikispaces.com/Definicion+y+caracteristicas+de+Digrama+

de+flujo.

Rodríguez, Isabel. (23 Mayo 2.012).Calidad de Vida Laboral. 19 Noviembre

2.012 de http:// [email protected].

Manual de Funciones. 15 de Noviembre 2.012 de http://

www.cali.gov.co/administrativo/publicaciones.php?id=455542

http://estrategos.wikispaces.com/TEOR%C3%8DAS+DE+LA+PLANEACI%

C3%93N

http://www.fceia.unr.edu.ar/asist/intro-tgs-t.pdf.

http://www.datasec-soft.com/es/aseguramientodeinformacion.

BERTALANFI, L. (1976) teoría general de los sistemas. España. Fondo de

economía S.A

CHIAVENATO, I administración de sistemas. Mc-Graw Hills. España. 1998

Fernández y otros. Metodología de la investigación. Primera edición,

editorial Mc-Graw Hills 1994

Frainz, M 1998. Administración de sistemas. Mc-Graw Hills. España

60

Gómez, H. sistema y procedimientos contables. Segunda edición Móvil-

libros Venezuela. 1998

Gómez, R. sistema y procedimiento administrativo. Ediciones Fragor, nueva

edición, caracas 1995.

Heriquez, F. diseño de funcionamiento operativo de los sistemas de caja,

bancos, créditos y cobranzas de la empresa inversiones Rocias, CA

Maracay. UBA.

Hernandez, R. 1991. Metodología de investigación. Editorial Mc-Graw Hills,

Colombia.

Hurtado y toro, paradigma y métodos de investigación en tiempos de

cambio. Segunda edición. Espíteme consultores asociados C.A. valencia

1999.

Instituto mexicano de contadores públicos, 1996. Boletín semestral

KOONTZ y otros. Elementos de la administración, quinta edición. Mc-Graw

Hills, México 1998

KOONTZ y otros.1998. manual de mercadotecnia. Tomo 1, Prentice halls

hispanoamericana, S.A Mexico.

Martinez P. 1990. Administración financiera. Edición 1. Editorial panado S.A

Caracas.

Riesgo y Teoría de la cartera - administración de empresas. (08 de 2.008).

Recuperado el 28 de Noviembre

de:cursoadministracion1.blogspot.com./riesgo-yteora-de-la-cartera.html.