estudio de mercado de ingredientes funcionales para ... · foods market, las condiciones médicas...

TRANSCRIPT

.

Estudio de Mercado de Ingredientes Funcionales para Bebidas EE.UU. Septiembre 2011

Documento elaborado por ProChile Los Angeles

www.p roch i l e . c l

ProChile | Información Comercial Estudio de Mercado Ingredientes Funcionales Para Bebidas en EE.UU. – Año 2011

Página2

RESUMEN EJECUTIVO El mercado de EE.UU. es altamente exigente y demanda de los alimentos que consume además de buen sabor, sean nutritivos, saludables y ofrezcan beneficios fisiológicos, lo cual presenta grandes oportunidades para el segmento alimentos funcionales. De acuerdo a reporte 2011 Future Directions for the Global Functional Foods Market de Leatherhead Food Research, este segmento representó un mercado de 7,5 mil millones de dólares el 2010 de los 24,2 mil millones de dólares globales y ha experimentado un crecimiento vertiginoso de 31% el período 2006 – 2010. La importancia de EE.UU. para este segmento se debe, de acuerdo al citado reporte, a la popularidad de los suplementos dietéticos entre algunos segmentos de la población, contribuyendo al aumento de la conciencia sobre estas propiedades que combaten enfermedades como el cáncer, como también el hecho de que se permita el uso de formatos FDA para la presentación de solicitudes de reconocimiento de estas propiedades. Dentro del segmento alimentos funcionales, la participación de mercado de las bebidas funcionales es la más importante, representa un 38%. Dentro de este mercado, las bebidas energéticas representan el 50%. Las bebidas no alcohólicas es el segmento más dinámico y con mayor potencial de la industria alimentaria, registra un crecimiento de 15 a 20% anual, comparado con el sector comida y bebidas en general, que crece entre 2 a 4%. Su potencial es aún mayor si se considera además que dados los graves problemas de salud de la población norteamericana derivados de una alimentación inadecuada, la investigación, desarrollo de productos y consumo se encaminan hacia estos productos, por la eventual disminución de gastos en salud pública asociados a su consumo. Si el exportador de ingredientes funcionales orienta su oferta hacia este segmento, aprovecha las ventajas comparativas y el prestigio de Chile como productor de vegetales frescos de calidad, variedad de algas de su extensa costa y potencial de la industria alimentaria en su elaboración, aumentará su presencia y reconocimiento como proveedor de insumos funcionales de calidad. Este reporte sugiere las compañías de bebidas con opciones naturales y/o funcionales como la mejor alternativa para exportar ingredientes de este carácter, con la mirada puesta en la opción emprendedora de saltar de proveedor de insumos de calidad a desarrollador de productos terminados en polvo o bebidas funcionales, desafío que requiere un desarrollo y comercialización de producto que involucra mayores recursos, conocimiento en distintas áreas y alto grado de complejidad en general. Previo a tomar la decisión de exportar, creemos necesario que el productor obtenga información de primera fuente. Para esto recomendamos visitar las ferias sugeridas en este reporte tanto para obtener información de mercado como para aprender sobre las últimas tecnologías en sistemas de procesamiento y empaque. Sin otro particular, Atte.

Manuel Francisco Correa Director Oficina Comercial ProChile Los Ángeles

ProChile | Información Comercial Estudio de Mercado Ingredientes Funcionales Para Bebidas en EE.UU. – Año 2011

Página3

INDICE

I. Producto: ..................................................................................................................................5

1. Código Sistema Armonizado Chileno SACH:...........................................................................................5

2. Descripción del Producto: ......................................................................................................................5

3. Código Sistema Armonizado Local: ........................................................................................................7

II. Situación Arancelaria y Para – Arancelaria..................................................................................8

1. Arancel General: .....................................................................................................................................8

2. Arancel Preferencial Producto Chileno (*): ............................................................................................8

3. Otros Países con Ventajas Arancelarias:.............................................................................................. 10

4. Otros Impuestos: ................................................................................................................................. 12

5. Barreras Para – Arancelarias ............................................................................................................... 13

III. Requisitos y Barreras de Acceso ........................................................................................... 13

1. Regulaciones de importación y normas de ingreso............................................................................. 13

2. Identificación de las agencias ante las cuales se deben tramitar permisos de ingreso, registro de

productos y etiquetas.............................................................................................................................. 17

3. Ejemplos de etiquetado de productos ................................................................................................ 17

IV. Estadísticas – Importaciones ................................................................................................. 21

1. Estadísticas 2010 ................................................................................................................................. 21

2. Estadísticas 2009 ................................................................................................................................. 24

3. Estadísticas 2008 ................................................................................................................................. 27

V. Potencial del Producto............................................................................................................ 30

1. FORMAS DE CONSUMO DEL PRODUCTO. ........................................................................................... 32

2. Nuevas tecnologías aplicadas a la presentación/comercialización del producto. .............................. 34

3. Comentarios de los importadores ....................................................................................................... 36

4. Temporadas de mayor demanda/consumo del producto. ................................................................. 40

ProChile | Información Comercial Estudio de Mercado Ingredientes Funcionales Para Bebidas en EE.UU. – Año 2011

Página4

5. Principales zonas o centros de consumo del producto. ...................................................................... 40

VI. Canales de Comercialización y Distribución ............................................................................ 41

VII. PRECIOS DE REFERENCIA – RETAIL Y MAYORISTA ......................................................... 46

VIII. Estrategias y Campañas de Promoción Utilizadas por la Competencia ................................... 48

IX. Características de Presentación del Producto ......................................................................... 51

X. Sugerencias y recomendaciones............................................................................................. 52

XI. Ferias y Eventos Locales a Realizarse en el Mercado en Relación al Producto.......................... 54

XII. Fuentes Relevantes de Información en Relación al Producto .................................................. 55

XIII. Anexos ............................................................................................................................. 57

1. ANEXO 1............................................................................................................................................... 57

2. ANEXO 2............................................................................................................................................... 59

3. ANEXO 3............................................................................................................................................... 62

ProChile | Información Comercial Estudio de Mercado Ingredientes Funcionales Para Bebidas en EE.UU. – Año 2011

Página5

I. PRODUCTO:

1. CÓDIGO SISTEMA ARMONIZADO CHILENO SACH:

El presente estudio de mercado entrega información sobre ingredientes naturales funcionales para bebidas y comprende, los siguientes códigos armonizados:

Código Descripción

110630 Harina, Sémola y Polvos de Fruta o Frutos Comestibles, Cortezas de Agrios (Cítricos), Melones o Sandías

110800 Almidón y Fécula; Inulina

121220 Algas Frescas o Secas, Incluso Pulverizadas

130219 Los Demás Jugos Y Extractos Vegetales

130239 Los Demás Mucilagos Y Espesativos Derivados De Los Vegetales, Incluso Modificados

293690 Las Demás Provitaminas Vitaminas, Naturales o Reproducidas por Síntesis (Incluidos los Concentrados Naturales) y sus derivados

2. DESCRIPC IÓN DEL PRODUCTO:

Este reporte se focaliza en los ingredientes funcionales tanto en polvo como concentrados y extractos naturales de vegetales y sus derivados, clasificados dentro de los denominados “fitoquímicos" que son sustancias biológicamente activas que se encuentran en los vegetales (frutas y verduras) y que han demostrado incidir positivamente en el metabolismo de quien los consume y dentro de éstos, en particular aquellos usados en bebidas funcionales, principalmente con propiedades antioxidantes. No obstante lo anterior, cabe hacer mención al amplio abanico existente en materia de ingredientes funcionales, que además de los productos precedentes incluyen los suplementos alimenticios, que aportan componentes nutricionales como: aminoácidos, ácidos grasos, calcio, luteína, inulina, vitaminas (Ej. A, complejo B, C, E) y sus derivados. También incluyen los ingredientes probióticos (con incorporación de microorganismos vivos que al ingerirse producen beneficios como por ejemplo en la flora intestinal) y los prebióticos (aquellos que no son digeridos y proporcionan beneficios para la salud). De acuerdo al Reporte 2011 de Leatherhead Food Research: Future Directions for the Global Functional Foods Market, las condiciones médicas más consideradas en los alimentos funcionales son: anti‐envejecimiento, salud del corazón, huesos y articulaciones, control del peso, funcionamiento gastro‐intestinal, energizantes y estimulantes del ánimo en general y del sistema inmunológico.

ProChile | Información Comercial Estudio de Mercado Ingredientes Funcionales Para Bebidas en EE.UU. – Año 2011

Página6

Concepto de ingrediente y bebida funcional

En atención a que el concepto de ingrediente alimenticio abarca distintos segmentos, no existe una definición de “ingrediente funcional” dentro de las distintas regulaciones locales.

Por la relevancia y el enfoque que se quiere dar al presente reporte, nos referimos adicionalmente a las bebidas funcionales, como producto terminado y a los polvos funcionales para consumo retail.

Las bebidas funcionales, subcategoría de los alimentos y bebidas funcionales, está regulada por el FDA bajo la Ley Federal de los Alimentos, Medicamentos y Cosméticos (Federal Food, Drug and Cosmetic Act) y es materia de constante estudio y revisión, sin embargo no está legalmente reconocida y definida por esta entidad. De acuerdo al estudio U.S. Functional Market: A Young Market with Growing Popularity de Frost & Sullivan, 2008 bebida funcional es “un producto bebestible que satisface la sed, no alcohólico, listo para beber y que incluye en su formulación ingredientes no tradicionales como hierbas, vitaminas, minerales, aminoácidos o un ingrediente adicional fruta/vegetal crudo, dependiendo del propósito para el cual fue diseñado”. Clasificación de ingredientes y bebidas funcionales

El mercado norteamericano cuenta con una amplia variedad de bebidas funcionales, que van desde: 1) Bebidas energéticas tipo “drinks” o “shots” (tamaño pequeño concentrado), bebidas deportivas

“sports drinks”, aguas con nutrientes realzados “nutrient‐enhanced waters”, (Ej. bebidas isotónicas o enriquecidas con vitaminas, carotenoides, bioflavonoides, fitosteroles, ácidos grasos como el Omega 3, minerales y antioxidantes) que por separado representa una categoría de 15 mil millones de dólares.

2) Tés listos para beber “Ready to Drink” o “RTD” 3) Bebidas de yogurt refrigeradas y “smoothies” de jugo o fruta1

Representan el segmento de mayor tamaño (50% de participación) del total de alimentos funcionales en EE.UU. Este reporte se centra en los ingredientes para tales bebidas, fundamentalmente los polvos, extractos y concentrados de frutas (principalmente berries) y de las denominadas “super greens” (Ej. algas spirulina y chlorella y pasto de trigo). Definiciones legales El Código de Alimento de EE.UU. (US Food Code) no define alimento ni bebidas funcionales, tampoco se refiere al concepto genérico “funcional”. Dentro de las definiciones Subparte 1‐201: Aplicación y Definición de Términos, define “alimento” como “cualquier sustancia comestible, cruda, cocida o elaborada, hielo, BEBIDA, goma de mascar o INGREDIENTE que se usa o piensa usarse para su venta total o parcial para el consumo humano”.

1 Fuente: Packaged Facts ‐ Functional & Ready to Drink Beverages (Reporte pagado de Packaged Facts – Mayo

ProChile | Información Comercial Estudio de Mercado Ingredientes Funcionales Para Bebidas en EE.UU. – Año 2011

Página7

Hace también referencia a ciertos ingredientes naturales para bebidas, suplementos alimenticios en polvo y dentro de los alimentos listos para comer en el número (9) letra (b) (VI) se refiere a “SUSTANCIAS derivadas de plantas tal como especies, condimentos y azúcar”. Por otra parte en el número (21) define “bebida” como “un líquido para beber, incluyendo agua2. No hay tampoco una definición aceptada internacionalmente para esta categoría de productos, sin embargo diversas organizaciones como International Food Information Council (IFIC) han aportado con sus definiciones. Esta organización la define como aquellos alimentos que entregan beneficios a la salud más allá de la nutrición básica, concepto similar al proporcionado por International Life Sciences Institute of North America (ILSI), que la define como alimentos que producto de sus componentes alimenticios fisiológicamente activos, entregan beneficios a la salud más allá de la nutrición básica.

Finalmente la posición de la Asociación Dietética Norteamericana (American Dietetic Association, ADA) en esta materia, es que la palabra “funcional” actualmente es netamente un término de mercadeo, puesto que no tiene un significado regulatorio ni idiomático3. 3. CÓDIGO SISTEMA ARMONIZADO LOCAL:

En EEUU los sistemas de código armonizado, para el nivel de agregación de 6 dígitos, corresponde básicamente al mismo utilizado por el sistema Chileno. Los siguientes son los códigos y descripciones específicas:

Código Descripción

110630 Flour, Meal & Powder Of the Products of Chapter 8 (Edible Fruit & Nuts; Peel of Citrus Fruit or Melons)

110800 Starches; Inulin

121220 Seaweeds & Other Algae Fresh Or Dried W/not Ground

130219 Vegetable Saps And Extracts, Nesoi

130239 Mucilage & Thickner W/n Modified, from Vegetable Products Nesoi

293690 Vitamines Including Natural Concentrates Etc., Nesoi

2 Detalle en: US Food Code 2009 English Texto en español: www.vdh.state.va.us/lhd/rappahan/foodsvcs/docs/espanol/6cap1.pdf 3 Fuente: American Dietetic Association ‐ Eating Right

ProChile | Información Comercial Estudio de Mercado Ingredientes Funcionales Para Bebidas en EE.UU. – Año 2011

Página8

II. SITUACIÓN ARANCELARIA Y PARA – ARANCELARIA 1. ARANCEL GENERAL :

El ingreso a los EE.UU. de los productos importados está sujeto al pago de gravámenes que varían conforme al país de origen. La tasa general es pagada sólo por un grupo reducido de países ya que la mayoría de ellos gozan de los beneficios de la Cláusula de la Nación Más Favorecida (NMF), o acuerdos bilaterales y regionales que otorgan beneficios adicionales a la desgravación, como es el caso de Chile.

2. ARANCEL PREFERENC IAL PRODUCTO CHILENO (*) :

A partir de la puesta en vigor del TLC, el 1º de enero de 2004, los ingredientes funcionales para bebidas que abarca este estudio y que pagaban arancel, quedaron liberados de impuesto:

El panorama previo la entrada en vigencia del Tratado de Libre Comercio entre Chile y EE.UU. (TLC Chile EEUU) era el siguiente:

Producto Código Arancel general

Other Flour, Meal & Powder Of Products Chapter 8 (Edible Fruit & Nuts; Peel of Citrus

Fruit or Melons)

1106.30.40 9,6%

Starches; Inulin 1108.20.00 2,6%

Seaweeds & Other Algae Fresh Or Dried

W/not Ground

1212.20.00 0%

Other Vegetable Saps And Extracts, Nesoi

1302.19.91.40 0%

Mucilage & Thickner W/n Modified, from Vegetable Product

Nesoi

1302.39.00.00 3,2%

Other Vitamines, Including Natural Concentrates

2936.90.01.50 0%

ProChile | Información Comercial Estudio de Mercado Ingredientes Funcionales Para Bebidas en EE.UU. – Año 2011

Página9

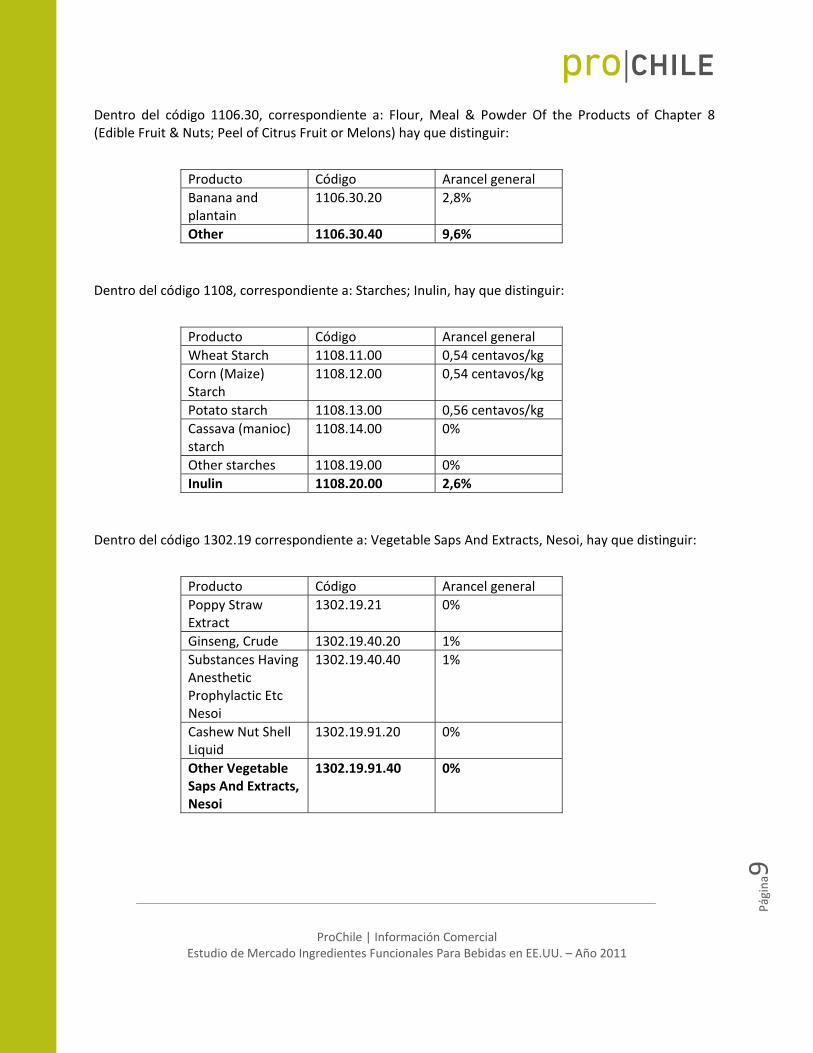

Dentro del código 1106.30, correspondiente a: Flour, Meal & Powder Of the Products of Chapter 8 (Edible Fruit & Nuts; Peel of Citrus Fruit or Melons) hay que distinguir:

Producto Código Arancel general

Banana and plantain

1106.30.20 2,8%

Other 1106.30.40 9,6%

Dentro del código 1108, correspondiente a: Starches; Inulin, hay que distinguir:

Producto Código Arancel general

Wheat Starch 1108.11.00 0,54 centavos/kg

Corn (Maize) Starch

1108.12.00 0,54 centavos/kg

Potato starch 1108.13.00 0,56 centavos/kg

Cassava (manioc) starch

1108.14.00 0%

Other starches 1108.19.00 0%

Inulin 1108.20.00 2,6%

Dentro del código 1302.19 correspondiente a: Vegetable Saps And Extracts, Nesoi, hay que distinguir:

Producto Código Arancel general

Poppy Straw Extract

1302.19.21 0%

Ginseng, Crude 1302.19.40.20 1%

Substances Having Anesthetic Prophylactic Etc Nesoi

1302.19.40.40 1%

Cashew Nut Shell Liquid

1302.19.91.20 0%

Other Vegetable Saps And Extracts, Nesoi

1302.19.91.40 0%

ProChile | Información Comercial Estudio de Mercado Ingredientes Funcionales Para Bebidas en EE.UU. – Año 2011

Página10

Dentro del código 1302.39 correspondiente a: Mucilage & Thickner W/n Modified, from Vegetable Products Nesoi, hay que distinguir:

Producto Código Arancel general

Mucilage & Thickner W/n Modified,from Vegetable Products Nesoi

1302.39.00.00 3,2%

Carrageenan 1302.39.00.10 3,2%

Other Mucilage & Thickner W/n Modified,from Vegetable Products Nesoi

1302.39.00.90 3,2%

Dentro del código 2936.90.01 correspondiente a: Mucilage & Thickner W/n Modified, from Vegetable Products Nesoi, hay que distinguir:

Producto Código Arancel general

Provitamins 2936.90.01.10 0%

Other Vitamins, Including Natural Concentrates

2936.90.01.50 0%

A partir de la puesta en vigor del TLC, el 1º de enero de 2004, los productos precedentes con arancel general superior a cero, quedaron liberados de impuesto, mejorando de manera importante su competitividad en este mercado.

3. OTROS PAÍSES CON VENTAJAS ARANCELAR IAS :

Los países con ventajas arancelarias para los productos clasificados bajo los códigos arancelarios 1106.30.20 (Banana and plantain) y 1106.30.40 (Other Flour, Meal & Powder Of the Products of Chapter 8 (Edible Fruit & Nuts; Peel of Citrus Fruit or Melons) son los siguientes:

- Australia: 0% - Bahrain: 0% - Canadá: 0% - CBERA (Caribe) 0%

ProChile | Información Comercial Estudio de Mercado Ingredientes Funcionales Para Bebidas en EE.UU. – Año 2011

Página11

- Israel: 0% - Pacto Andino 0%

- Jordania: 0% - Marruecos 0%

- México: 0% - OMAN: 0% - República Dominicana 0%

- Perú: 0%

- Singapur: 0%

- GSP (Generalized System of Preferences): 0% (GSP expiró el 31/12/2010)

Los países con ventajas arancelarias para los productos clasificados bajo el código arancelario 1108.20.00 (Inulin) son los siguientes:

- Australia: 0% - Bahrain: 0% - Canadá: 0% - CBERA (Caribe) 0% - Israel: 0% - Pacto Andino 0% - Jordania: 0% - Marruecos 0% - México: 0% - OMAN: 0% - República Dominicana 0% - Perú 0% - Singapur: 0% - GSP (Generalized System of Preferences): 0% (GSP expiró el 31/12/2010)

Los países con ventajas arancelarias para los productos clasificados bajo los códigos arancelarios 1302.19.40.20 (Ginseng, Crude) 1302.19.40.40 (Substances Having Anesthetic Prophylactic Etc Nesoi), son los siguientes:

- Australia: 0% - Bahrain: 0% - Canadá: 0% - CBERA (Caribe) 0% - Israel: 0% - Pacto Andino 0% - Jordania: 0% - Marruecos 0% - México: 0% - Omán: 0%

ProChile | Información Comercial Estudio de Mercado Ingredientes Funcionales Para Bebidas en EE.UU. – Año 2011

Página12

- República Dominicana 0% - Perú 0% - Singapur: 0% - GSP (Generalized System of Preferences): 0% (GSP expiró el 31/12/2010)

Los países con ventajas arancelarias para los productos clasificados bajo los códigos arancelarios 1302.39.00.00 (Mucilage & Thickner W/n Modified, from Vegetable Products Nesoi), 1302.39.00.10 (Carrageenan) y 1302.39.00.90 (Other Mucilage & Thickner W/n Modified, from Vegetable Products Nesoi) son los siguientes:

- Africa: 0% - Australia: 0% - Bahrain: 0% - Canadá: 0% - CBERA (Caribe) 0% - Israel: 0% - Pacto Andino 0% - Jordania: 0% - Marruecos 0% - México: 0% - Omán: 0% - República Dominicana 0% - Perú 0% - Singapur: 0% - GSP (Generalized System of Preferences): 0% (GSP expiró el 31/12/2010)

Cabe destacar que países asiáticos como Tailandia y China, no cuentan con arancel preferencial para los productos que abarca este estudio. Esto es relevante de mencionar, ya que como se verá en la sección IV de este reporte, son países que tienen una participación de mercado relevante en la importación de estos productos en EEUU.

4. OTROS IMPUESTOS:

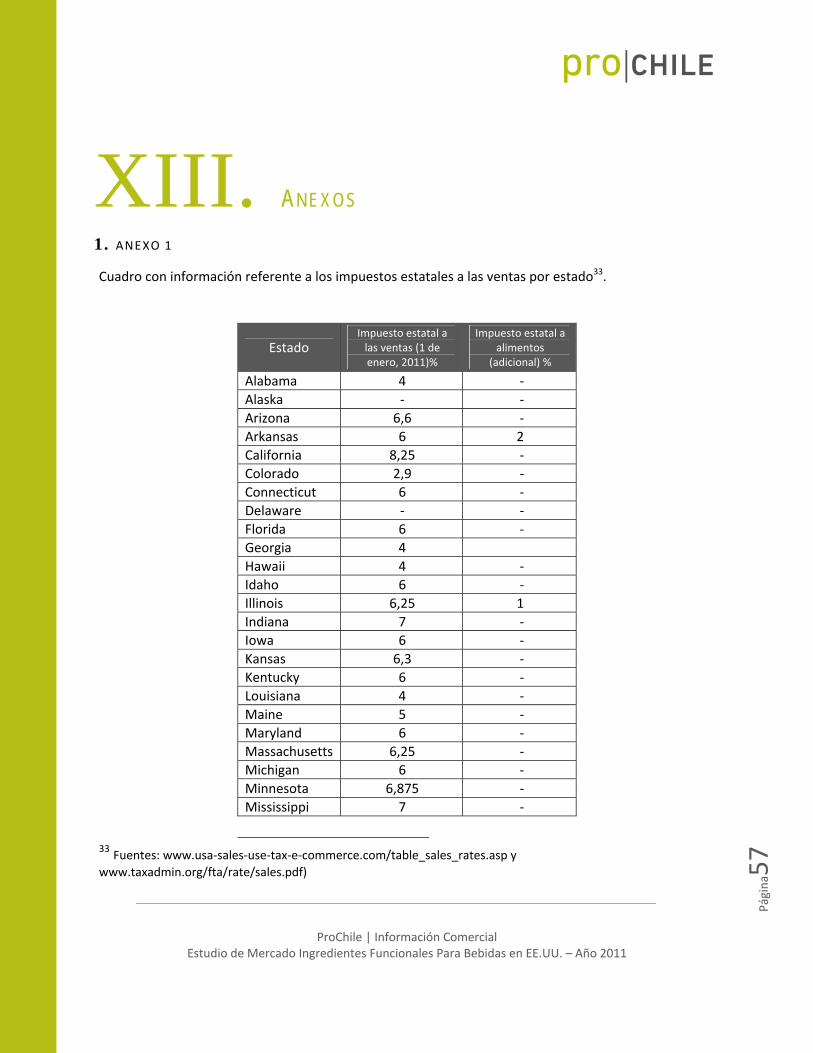

Impuestos Estatales Al ser EE.UU. un país federal, los impuestos internos varían por estado y se tributan (luego del despacho a plaza) cualquiera sea el origen del producto, nacional o importado, de manera que no tienen efecto distorsionador sobre la competitividad con respecto al producto nacional y afectan directamente al consumidor final. Las tasas de impuestos varían desde un 2% hasta un 10%. En el anexo 1 se presenta un cuadro con la información referente a los impuestos a las ventas por estado.

ProChile | Información Comercial Estudio de Mercado Ingredientes Funcionales Para Bebidas en EE.UU. – Año 2011

Página13

Impuestos Locales Adicional a los impuestos estatales, se deben agregar los impuestos locales, correspondientes a cada ciudad, dentro de cada Estado. En determinados casos, y al igual como ocurre con los impuestos estatales, los alimentos pueden estar liberados de este tipo de gravámenes4.

5. BARRERAS PARA – ARANCELAR IAS

Normas de Origen El TLC entre Chile y los EE.UU. indica en sus Anexos las normas de origen que deben cumplir los productos para considerarse originarios de las partes. Las normas detalladas y un ejemplo del certificado de origen se pueden ver en el anexo 2 de este estudio. Se entiende por "país de origen" el país de fabricación, producción o crianza de cualquier artículo de origen extranjero en los EE.UU. (sólo incluye el trabajo o el material adicional agregado a un artículo en otro país cuando implica una transformación substancial del mismo).

III. REQUISITOS Y BARRERAS DE ACCESO

1. REGULAC IONES DE IMPORTAC IÓN Y NORMAS DE INGRESO

Las secciones a continuación informan acerca de los principales requisitos que se deben cumplir para exportar alimentos funcionales en general en los EE.UU.: De acuerdo a estudio 2008 sobre Alimentos Funcionales elaborado por la Asociación Dietética Norteamericana, en lo relativo a las regulaciones sobre alimentos funcionales hay que considerar que éstos caen en diversas categorías de productos: alimentos convencionales, aditivos y suplementos alimentarios, alimentos medicinales y alimentos para dietas especiales, todas categorías reguladas por Federal Food, Drug and Cosmetic Act (FDCA) de 1938. En el caso específico de aquellos productos considerados suplementos alimenticios, se debe cumplir con el Acta de Salud y Educación de Suplementos Dietéticos del FDA (Dietary Supplement Health and Education Act, DSHEA).

4 Información específica por código postal http://zip2tax.com

ProChile | Información Comercial Estudio de Mercado Ingredientes Funcionales Para Bebidas en EE.UU. – Año 2011

Página14

La categoría usada para definir el alimento o componente alimenticio depende de cómo el productor escoja posicionarlo y comercializarlo en este mercado. Por ejemplo si decide comercializarlo como suplemento alimenticio, debe cumplir con algunas regulaciones relativas al contenido de las etiquetas de este tipo de productos: regulaciones de NLEA (Ley de Etiquetado y Regulación Nutricional) y de la DSHEA (Ley de Suplementos Dietéticos Salud y Educación). Para hacer referencia a nuevas propiedades funcionales asociadas a un determinado producto, como por ejemplo que éste baja el riesgo de contraer cierto tipo de cáncer y/o enfermedades al corazón, se debe obtener el correspondiente reconocimiento por parte del FDA. Para ello se debe presentar una solicitud o “health claim” considerando “toda la evidencia disponible en forma pública y en la que haya acuerdo científico significativo entre expertos calificados en cuanto a que la solicitud se base en esta evidencia”5.

El objetivo de este reconocimiento es, beneficiar a los consumidores, entregándoles información sobre patrones de alimentación saludable que pueden reducir los riesgos de contraer ciertas enfermedades. Dichas solicitudes pueden además basarse en declaraciones o "statements" que así lo autoricen, por parte del Cuerpo Científico Federal (Federal Scientific Body), como el Instituto Nacional de la Salud (National Institutes of Health), Centros para el Control y Prevención de Enfermedades o la Academia Nacional de Ciencias (National Academy of Sciences)6.

En el caso de productos procesados. Los estándares de calidad norteamericanos específicos están contenidos en el título 7 parte 52 del Código de Regulaciones Federales (7 C.F.R. Part 52) y pueden ser consultadas en la página web del Agricultural Marketing Service (AMS)7. Las regulaciones relativas a los productos del presente estudio, se pueden resumir como sigue:

1.1. CUMPL IMIENTO DE LEY DE MODERNIZAC IÓN DE SEGUR IDAD AL IMENTAR IA

Entró en vigencia el 4 de enero de 2011. Puntos destacables

- Se conceden nuevas facultades al FDA para entrar en las instalaciones de alimentos e inspeccionar y copiar registros relacionados con la fabricación, procesamiento, empaque, transporte, distribución, recepción, posesión, o importación de alimentos para los cuales existe una probabilidad razonable de que el uso o la exposición a un artículo de los alimentos provocará consecuencias graves y perjudiciales para la salud a los seres humanos o animales.

- La FDA puede emitir certificados de exportación de alimentos, y cobrar honorarios por tales certificados.

- Incremento en las inspecciones en instalaciones domesticas o locales (en las de alto riesgo al menos una vez en los primeros 5 años siguientes a la promulgación y por lo menos una vez cada 3 años y las que no sean de alto riesgo, al menos una vez en los primeros 7 años siguientes a la promulgación y por lo menos una vez cada 5 años).

5 Fuente: FDA ‐ Qualified Health Claims Regulations 6 Fuente: Safety and Health Claims www.nutrition.gov

ProChile | Información Comercial Estudio de Mercado Ingredientes Funcionales Para Bebidas en EE.UU. – Año 2011

Página15

- Facultad obligatoria de “recall” o retiro obligatorio de los productos para los que existe una probabilidad razonable de que esté adulterado o mal etiquetado y que causará una consecuencia grave y perjudicial para la salud o la muerte.

- El FDA podrá exigir que los alimentos importados sean certificados para garantizar el cumplimiento de las leyes de EE.UU. Las certificaciones pueden aplicar a un determinado traslado de alimentos o de una instalación que fabrica, procesa, empaca o almacena alimentos.

- Las certificaciones pueden ser prestadas por una agencia designada por la FDA o el representante del gobierno del país del que procede el alimento o una persona o entidad acreditada como auditor de terceros.

- Algunas de las secciones de la Food Safety Modernization Act (FSMA) tienen una implementación inmediata, como por ejemplo la inspección de registro, facultad para cobrar honorarios, el consorcio integrado de redes de laboratorio, etc. Sin embargo, para el resto de las secciones se han establecido periodos de implementación de 6 meses, 9 meses, 12 meses, 18 meses y más de 18 meses8.

1.2. CUMPL IMIENTO DE ESTÁNDARES DE PUREZA Y PRODUCCIÓN ESTABLEC IDOS POR EL FDA.

Los alimentos funcionales, como cualquier otro producto alimenticio, deben cumplir con los criterios de “Buenas Prácticas de Manufactura” que se aplican para determinar si un alimento ha sido adulterado en cualquier instancia de su producción, a objeto de evitar que estos impliquen un riesgo para la salud de los consumidores. Los alimentos funcionales importados están sujetos a inspección por el FDA en el puerto de entrada. El cargamento que no pasa esta inspección y es retenido en el puerto de entrada tiene una segunda oportunidad para dar cumplimiento a los requerimientos, siendo los costos involucrados en esta re‐inspección, como re‐etiquetado o costos de procesamiento, cargo del importador. En este proceso deben llenarse los formularios tanto de solicitud como otros con fines estadísticos y de recaudación de aranceles, en el puerto de entrada, ante la autoridad portuaria o director del área y dentro de los cinco días hábiles siguientes a la fecha de llegada al puerto norteamericano, salvo se haya otorgado una prórroga.

1.3. CUMPL IMIENTO LEY SEGUR IDAD DE LA SALUD PÚBL ICA Y PREPARAC IÓN Y RESPUESTA ANTE EL

BIOTERRORI SMO

El Acta de Protección de la Salud Pública, Preparación y Respuesta ante el Bioterrorismo de fecha 12 de Junio, en vigencia en Enero 2003, permite al FDA responder con rapidez ante una amenaza de ataque terrorista o un ataque terrorista real contra el suministro de alimentos de los EE.UU. De este modo, el procedimiento ayuda al FDA a determinar la localización y las causas de las posibles

8 El estado de avance realizado por FDA en la implementación de la Ley de Modernización de Seguridad Alimentaria pueden ser consultados en: http://www.fda.gov/food/foodsafety/fsma/default.htm

ProChile | Información Comercial Estudio de Mercado Ingredientes Funcionales Para Bebidas en EE.UU. – Año 2011

Página16

amenazas y le permite notificar rápidamente a las instalaciones que pudieran verse afectadas.. El detalle de regulaciones de ingreso se encuentra en el anexo 4.

En general, este requerimiento exige un registro y una notificación previa (PN) por parte de las empresas y sus envíos a los EE.UU.

Para obtener tanto el número de identificación como fábrica (FCE) como el número del producto (SID), el FDA, a través de LACF Registration Coordinator (HFS‐618) Center for Food Safety and Applied Nutrition (FDA), realiza el registro, verificando el proceso de fabricación del producto importado para asegurarse de que cumpla estos requisitos. No se requiere del envío de ningún tipo de muestras. El FDA verificará los productos sólo en el primer embarque, para ver si cumplen con los requisitos establecidos. Requisitos de Rotulado y Etiquetado Tanto los ingredientes funcionales para bebidas como las bebidas funcionales o mezclas para bebidas funcionales importados deberán cumplir con los mismos requisitos de rotulado exigido a los productos domésticos. En 1990, el NLEA (Acta de Etiquetado Nutricional y Educación) le entregó al FDA la autoridad sobre el etiquetado, requiriendo presentar claramente los aspectos nutricionales de los productos alimenticios. Actualmente, los productores de alimentos procesados deben incluir el monto de cada nutriente, por porción, como un valor absoluto y un porcentaje del valor diario (%DV) de una dieta recomendada. Los componentes obligatorios en el Panel Nutricional de cada etiqueta son: total de calorías, calorías de grasa, total de grasa, grasa saturada, colesterol, sodio, total de carbohidratos, fibra dietética, azúcares, proteínas, vitamina A, vitamina C, calcio y hierro. Adicionalmente, el NLEA permite que los productores de alimentos procesados puedan hacer declaraciones de salud en cuanto a la relación entre ciertos nutrientes y las condiciones de salud de ciertas enfermedades, siempre y cuando estén aprobadas por el FDA. Las leyes Aduaneras en EE.UU. requieren que cada artículo importado tenga el nombre del país de origen en inglés, en un lugar destacado. Para indicar al comprador estadounidense final, el nombre del país en el cual el producto fue producido9.

9 Fuente: www.access.gpo.gov/nara/cfr/waisidx_04/19cfr134_04.html

ProChile | Información Comercial Estudio de Mercado Ingredientes Funcionales Para Bebidas en EE.UU. – Año 2011

Página17

2. IDENT I F ICAC IÓN DE LAS AGENC IAS ANTE LAS CUALES SE DEBEN TRAMITAR PERMISOS DE INGRESO, REG I STRO

DE PRODUCTOS Y ET IQUETAS

Ingreso y aplicación de tarifa arancelaria Los importadores deben realizar todos los trámites asociados al ingreso de los productos al país ante: U.S. Customs & Border Protection 1300 Pennsylvania Avenue, NW Washington, D.C. 20229 Tel: (202) 354‐1000 Y autoridad correspondiente al puerto de entrada www.cbp.gov Procedimientos: Customs Regulations. Registro de producto US Food & Drug Administration – FDA Tel: 1‐800‐216‐7331 / (301) 575‐0156/ (301) 210‐0247 Fax: (301) 210‐0247 E‐mail: [email protected] Estándares de Calidad Processed Products Branch, PPB – USDA, Agricultural Marketing Service, Fruit and Vegetable Programs Room 0709, South Building STOP 0247 1400 Independence Avenue, SW Washington, DC 20250 Tel: (202) 720‐4693 Fax: (202) 690‐1087 Etiquetado La agencia encargada de velar por el cumplimiento de las normativas de etiquetado en la exportación de alimentos funcionales en general es también el FDA11.

3. EJEMPLOS DE ET IQUETADO DE PRODUCTOS

Se ha estimado de mayor utilidad la información sobre etiquetado de productos terminados y no aquel simple marcado con información básica que llevan los productos a granel. A continuación se muestran algunos ejemplos de envases y etiquetas de bebidas funcionales y polvos listos para preparar bebidas funcionales, disponibles en supermercados Whole Foods y Erewhon en la ciudad de Los Angeles.

10 Procedimiento de registro online: www.cfsan.fda.gov/~furls/ovffreg.html

11 Detalle sobre nutrición en etiquetas: FDA Food Labeling & Nutrition Detalle sobre etiquetado de alimentos: FDA Food Labeling Guidance Guía de etiquetado en español: FDA Guia de Etiquetado en Español

ProChile | Información Comercial Estudio de Mercado Ingredientes Funcionales Para Bebidas en EE.UU. – Año 2011

Página18

La figura 1 muestra imagen de distintas alternativas de bebidas funcionales (considerados suplementos dietéticos) de la marca: Function Drinks, distribuida nacionalmente por Whole Foods y Target, entre otras cadenas de tiendas 12.

Fig. 1

La figura 2 muestra envases de dos de las cinco bebidas energéticas más consumidas en EE.UU. 5‐hour Energy (casa matriz en Michigan) y Red Bull. La primera introdujo el concepto de “energy shot” (inyección de energía: envase pequeño y producto concentrado) y la segunda, de origen Austriaco, es la bebida energética más vendida en todo el mundo (3 billones de latas al año)13.

Fig. 2

12 Fuente: www.functiondrinks.com 13 Fuentes: www.5hourenergy.com y www.RedBull.com

ProChile | Información Comercial Estudio de Mercado Ingredientes Funcionales Para Bebidas en EE.UU. – Año 2011

Página19

La figura 3 corresponde a envases de Pom (bebida de granada) y sus opciones: jugo para tomar, jugo para cocktails y otras recetas y “shot”. La casa matriz se encuentra en Los Angeles, California14.

Fig. 3.

La figura 4 corresponde a envases y empaque de Ocean Spray, cooperativa más grande de productores de arándanos rojos, cuya casa matriz se encuentra en Massachusetts. Fueron los primeros en introducir el cocktail de arándanos rojos, como jugo de consumo masivo, tanto solo como con distintas mezclas de frutas como la manzana15.

Fig. 4

14 Fuente: www.pomwonderful.com 15 Fuente: http://oceanspray.com

ProChile | Información Comercial Estudio de Mercado Ingredientes Funcionales Para Bebidas en EE.UU. – Año 2011

Página20

La figura 5 corresponde a banner promocional en la página web del supermercado Erewhon del producto All One suplemento alimenticio en polvo listo para preparar bebidas funcionales. Dentro de las opciones se encuentra “All One Fruit Antioxidant” 16

Fig. 5

La figura 6 corresponde a envase de Navitas Naturals, polvos funcionales de plantas originarias de Sudamérica: Acai y Stevia, de la Amazonía y Maca, de Los Andes17.

Fig. 6

16 Fuente: All One Supplement Powders Erewhon 17 Fuente: Navitas Erewhon y www.mynaturalmarket.com

ProChile | Información Comercial Estudio de Mercado Ingredientes Funcionales Para Bebidas en EE.UU. – Año 2011

Página21

IV. ESTADÍSTICAS – IMPORTACIONES A continuación se presentan estadísticas de importaciones de los años 2010, 2009 y 2008 para los códigos armonizados: 110630 (Harina, Sémola y Polvos de Fruta o Frutos Comestibles, Cortezas de Agrios o Cítricos, Melones o Sandías) ,110800 (Almidón y Fécula; Inulina), 121220 (Algas Frescas o Secas, Incluso Pulverizadas), 130219 (Los Demás Jugos Y Extractos Vegetales), 130239 (Los Demás Mucilagos Y Espesativos Derivados De Los Vegetales, Incluso Modificados) y 293690 (Las Demás Provitaminas Vitaminas, Naturales o Reproducidas por Síntesis, Incluidos los Concentrados Naturales y sus derivados).

1. ESTADÍST ICAS 2010

Artículo: 110630 (Harina, Sémola y Polvos de Fruta o Frutos Comestibles, Cortezas de Agrios o Cítricos, Melones o Sandías)

Principales Países de Origen Cantidad (kg) Monto (Miles US$) % Participación en el Mercado (en US$)

Ecuador 269.470 393,77 28,82%

México 103.590 216,23 15,83%

Filipinas 355.146 210,72 15,42%

China 491.164 111,66 8,17%

India 219.097 89,77 6,57%

Perú 276.170 77,37 5,66%

Chile (7) 223.619 46,75 3,42%

Taiwán 101.853 42,52 3,11%

Brasil 517.906 41,17 3,01%

Tailandia 132.158 24,49 1,79%

Subtotal 2.690.173 1.254,45 91,82%

Total 3.233.569 1.366,24 100%

ProChile | Información Comercial Estudio de Mercado Ingredientes Funcionales Para Bebidas en EE.UU. – Año 2011

Página22

Artículo: 110800 (Almidón y Fécula; Inulina)

Principales Países de Origen Cantidad (kg) Monto (Miles US$) % Participación en el Mercado (en US$)

Canadá 20.982.250 71.681,48 33,11%

Tailandia 22.403.437 38.622,67 17,84%

Alemania 22.595.698 32.147,99 14,85%

Países Bajos (Holanda) 27.596.231 28.227,08 13,04%

Bélgica 31.507.498 12.447,22 5,75%

Dinamarca 4.448.181 8.358,01 3,86%

Chile (8) 25.959.664 7.754,94 3,58%

Francia 3.272.263 7.630,54 3,52%

China 4.764.852 2.274,76 1,05%

México 2.251.669 1.614,09 0,75%

Subtotal 165.781.743 210.758,78 97,36%

Total 171.527.489 216.470,85 100%

Artículo: 121220 (Algas Frescas o Secas, Incluso Pulverizadas)

Principales Países de Origen Cantidad (kg) Monto (Miles US$) % Participación en el Mercado (en US$)

China 2.338.804,00 20.268,97 27,26%

Canadá 5.704.956,00 10.401,74 13,99%

Corea Del Sur 1.239.319,00 8.357,13 11,24%

Filipinas 7.299.179,00 7.707,77 10,37%

Japón 541.317,00 7.127,85 9,59%

Chile (6) 1.872.597,00 4.475,38 6,02%

Noruega 327.575,00 1.811,34 2,44%

Indonesia 1.317.273,00 1.590,64 2,14%

India 81.100,00 1.503,71 2,02%

Madagascar 1.505.896,00 1.406,52 1,89%

Subtotal 22.228.016,00 64.651,02 86,96%

Total 28.936.822,00 74.342,29 100%

ProChile | Información Comercial Estudio de Mercado Ingredientes Funcionales Para Bebidas en EE.UU. – Año 2011

Página23

Artículo: 130219 (Los Demás Jugos Y Extractos Vegetales)

Principales Países de Origen Cantidad (kg) Monto (Miles US$) % Participación en el Mercado (en US$)

México 23.885.475 13.108,65 29,33%

Rep. Dominicana 8.020.885 11.975,07 26,79%

India 50.731.730 4.834,76 10,82%

Brasil 2.766.760 4.792,77 10,72%

China 92.887.141 2.990,94 6,69%

Dinamarca 872.450 2.038,82 4,56%

Francia 59.945.591 998,25 2,23%

Vietnam 479.014 990,52 2,22%

Israel 2.041.727 613,10 1,37%

Alemania 7.963.305 460,01 1,03%

Chile (37) 771.795 14,81 0,03%

Subtotal 250.365.873 42.817,68 95,79%

Total 350.000.798 44.701,27 100%

Artículo: 130239 (Los Demás Mucilagos Y Espesativos Derivados De Los Vegetales, Incluso Modificados

Principales Países de Origen Cantidad (kg) Monto (Miles US$) % Participación en el Mercado (en US$)

Filipinas 41.099.201 5.522,56 50,61%

Chile (3) 13.043.288 1.145,06 10,49%

China 6.830.265 806,92 7,39%

Canadá 6.342.566 649,34 5,95%

Francia 6.457.705 615,76 5,64%

Indonesia 3.448.785 470,55 4,31%

India 1.627.167 328,26 3,01%

Perú 1.898.382 308,05 2,82%

Reino Unido 1.486.187 281,85 2,58%

Corea Del Sur 2.665.873 249,77 2,29%

Subtotal 84.899.419 10.378,13 95,11%

Total 90.176.736 10.912,17 100%

ProChile | Información Comercial Estudio de Mercado Ingredientes Funcionales Para Bebidas en EE.UU. – Año 2011

Página24

Artículo: 293690 (Las Demás Provitaminas Vitaminas, Naturales o Reproducidas por Síntesis, Incluidos los Concentrados Naturales y sus derivados)

Principales Países de Origen Cantidad (kg) Monto (Miles US$) % Participación en el Mercado (en US$)

Francia 8.759.435 781,30 31,47%

China 6.048.638 543,72 21,90%

Suiza 9.709.385 347,33 13,99%

India 3.321.064 232,75 9,38%

Uruguay 1.630.146 182,63 7,36%

Canadá 1.782.816 140,92 5,68%

Alemania 3.173.238 112,52 4,53%

Polonia 744.542 24,75 1,00%

Turquía 120.000 20,00 0,81%

Reino Unido 413.885 17,35 0,70%

Chile (46) 0 0 0%

Subtotal 35.703.149 2.403,25 96,81%

Total 39.265.678 2.482,48 100%

2. ESTADÍST ICAS 2009

Artículo: 110630 (Harina, Sémola y Polvos de Fruta o Frutos Comestibles, Cortezas de Agrios o Cítricos, Melones o Sandías)

Principales Países de Origen Cantidad (kg) Monto (Miles US$) % Participación en el Mercado (en US$)

Brasil 3.908.444 372 25,43%

India 559.393 289 19,75%

México 71.991 162 11,11%

Filipinas 152.342 100 6,87%

Tailandia 204.303 91 6,24%

Ecuador 145.811 91 6,19%

Chile (7) 411.037 77 5,29%

China 403.331 72 4,93%

Canadá 156.149 51 3,46%

Perú 261.841 33 2,23%

Subtotal 6.274.642 1.338 91,50%

Total 6.798.029 1.462 100%

ProChile | Información Comercial Estudio de Mercado Ingredientes Funcionales Para Bebidas en EE.UU. – Año 2011

Página25

Artículo: 110800 (Almidón y Fécula; Inulina)

Principales Países de Origen Cantidad (kg) Monto (Miles US$) % Participación en el Mercado (en US$)

Canadá 28.795.702 74.815,30 36,54%

Tailandia 10.810.119 29.516,79 14,42%

Países Bajos (Holanda) 27.257.366 28.842,25 14,09%

Alemania 18.177.893 22.898,45 11,18%

Bélgica 29.210.722 11.053,20 5,40%

Dinamarca 6.051.325 9.747,09 4,76%

Francia 4.095.878 9.227,97 4,51%

Chile (9) 18.548.590 5.903,60 2,88%

China 4.237.366 2.670,98 1,30%

Polonia 934.489 2.186,91 1,07%

Subtotal 148.119.450 196.862,55 96,16%

Total 156.447.422 204.730,18 100%

Artículo: 121220 (Algas Frescas o Secas, Incluso Pulverizadas)

Principales Países de Origen Cantidad (kg) Monto (Miles US$) % Participación en el Mercado (en US$)

China 2523327 20670,99 29,05%

Canadá 5767345 10415,6 14,64%

Japón 661713 7714,816 10,84%

Corea Del Sur 958386 7163,123 10,07%

Filipinas 3344251 4938,552 6,94%

Chile (6) 2031313 4077,535 5,73%

Reino Unido 334494 2900,101 4,08%

India 93093 1830,089 2,57%

Madagascar 1827333 1826,309 2,57%

Tanzania 4824570 1787,02 2,51%

Subtotal 22365825 63324,14 88,99%

Total 26370877 71158,01 100%

ProChile | Información Comercial Estudio de Mercado Ingredientes Funcionales Para Bebidas en EE.UU. – Año 2011

Página26

Artículo: 130219 (Los Demás Jugos Y Extractos Vegetales)

Principales Países de Origen Cantidad (kg) Monto (Miles US$) % Participación en el Mercado (en US$)

México 25.155.283 15.755,87 38,20%

Rep. Dominicana 5.462.374 8.527,92 20,67%

India 52.623.596 7.958,56 19,29%

China 78.612.208 3.036,08 7,36%

Brasil 2.213.329 1.457,25 3,53%

Vietnam 500.602 1.216,01 2,95%

Francia 44.977.153 745,97 1,81%

Israel 4.301.054 449,80 1,09%

Alemania 8.424.888 446,44 1,08%

Corea Del Sur 3.774.697 238,70 0,58%

Chile (21) 1.239.859 58,77 0,14%

Subtotal 227.285.043 39.891,38 96,71%

Total 312.275.594 41.250,54 100%

130239 (Los Demás Mucilagos Y Espesativos Derivados De Los Vegetales, Incluso Modificados

Principales Países de Origen Cantidad (kg) Monto (Miles US$) % Participación en el Mercado (en US$)

Filipinas 40.850.618 5.273,92 50,10%

Chile (3) 14.457.402 1.320,84 12,55%

Francia 7.647.992 776,60 7,38%

Canadá 5.436.540 566,17 5,38%

China 3.715.019 462,13 4,39%

Indonesia 3.021.217 429,65 4,08%

Perú 1.974.850 300,50 2,85%

Dinamarca 2.998.283 243,89 2,32%

Reino Unido 1.108.896 225,50 2,14%

Guatemala 448.439 221,42 2,10%

Subtotal 81.659.256 9.820,63 93,30%

Total 87.241.424 10.525,90 100%

ProChile | Información Comercial Estudio de Mercado Ingredientes Funcionales Para Bebidas en EE.UU. – Año 2011

Página27

Artículo: 293690 (Las Demás Provitaminas Vitaminas, Naturales o Reproducidas por Síntesis, Incluidos los Concentrados Naturales y sus derivados)

Principales Países de Origen Cantidad (kg) Monto (Miles US$) % Participación en el Mercado (en US$)

China 7.861.490 432,15 24,10%

India 5.109.044 350,39 19,54%

Suiza 7.724.659 270,71 15,10%

Uruguay 2.240.242 235,50 13,13%

Canadá 2.814.634 209,05 11,66%

Francia 3.509.550 88,42 4,93%

Polonia 700.313 35,42 1,98%

Alemania 714.369 31,33 1,75%

El Salvador 248.516 28,98 1,62%

Reino Unido 510.448 28,41 1,58%

Chile (51) 0 0 0%

Subtotal 31.433.265 1.710,36 95,37%

Total 36.746.738 1.793,34 100%

3. ESTADÍST ICAS 2008

Artículo: 110630 (Harina, Sémola y Polvos de Fruta o Frutos Comestibles, Cortezas de Agrios o Cítricos, Melones o Sandías)

Principales Países de Origen Cantidad (kg) Monto (Miles US$) % Participación en el Mercado (en US$)

Brasil 1.973.523 414,49 33,75%

México 82.643 195,54 15,92%

India 323.424 162,95 13,27%

Perú 279.883 63,80 5,20%

Filipinas 99.608 62,04 5,05%

China 250.524 48,73 3,97%

Chile (7) 214.118 46,02 3,75%

Ecuador 56.100 45,30 3,69%

Canadá 85.771 38,28 3,12%

Sri Lanka 73.293 20,34 1,66%

Subtotal 3.438.887 1.097,49 89,38%

Total 4.483.911 1.227,96 100%

ProChile | Información Comercial Estudio de Mercado Ingredientes Funcionales Para Bebidas en EE.UU. – Año 2011

Página28

Artículo: 110800 (Almidón y Fécula; Inulina)

Principales Países de Origen Cantidad (kg) Monto (Miles US$) % Participación en el Mercado (en US$)

Canadá 32.140.838 90.330,11 42,13%

Tailandia 14.452.282 35.427,90 16,52%

Alemania 25.542.785 28.284,44 13,19%

Países Bajos (Holanda) 20.045.201 17.721,32 8,26%

Bélgica 26.109.715 11.429,81 5,33%

Chile (7) 22.007.732 8.699,13 4,06%

Francia 3.577.447 7.067,66 3,30%

Dinamarca 3.758.292 4.815,28 2,25%

China 4.911.845 2.900,39 1,35%

Brasil 2.227.489 2.281,09 1,06%

Subtotal 154.773.626 208.957,13 97,45%

Total 160.784.441 214.417,35 100%

Artículo: 121220 (Algas Frescas o Secas, Incluso Pulverizadas)

Principales Países de Origen Cantidad (kg) Monto (Miles US$) % Participación en el Mercado (en US$)

China 2464418 25279,75 32,45%

Japón 1503721 11114,47 14,27%

Canadá 6416444 10925,96 14,02%

Filipinas 703380 8232,577 10,57%

Corea Del Sur 5413511 4575,256 5,87%

Chile (6) 2038958 3350,067 4,30%

Irlanda 204459 1632,045 2,09%

Reino Unido 327191 1471,491 1,89%

Noruega 4250900 1440,975 1,85%

Taiwán 218011 1308,5 1,68%

Subtotal 23540993 69331,09 88,99%

Total 29363063 77912,13 100%

ProChile | Información Comercial Estudio de Mercado Ingredientes Funcionales Para Bebidas en EE.UU. – Año 2011

Página29

Artículo: 130219 (Los Demás Jugos Y Extractos Vegetales)

Principales Países de Origen Cantidad (kg) Monto (Miles US$) % Participación en el Mercado (en US$)

México 27.608.993 19.120,77 36,86%

Rep. Dominicana 6.143.642 9.262,07 17,86%

India 50.546.474 8.139,17 15,69%

Brasil 6.834.846 7.709,07 14,86%

China 73.977.032 3.228,69 6,22%

Francia 35.476.175 959,42 1,85%

Alemania 10.478.005 667,87 1,29%

Chile (8) 2.739.253 407,32 0,79%

Vietnam 188.534 305,09 0,59%

Israel 5.717.450 204,77 0,39%

Subtotal 219.710.404 50.004,23 96,40%

Total 306.307.569 51.872,99 100%

130239 (Los Demás Mucilagos Y Espesativos Derivados De Los Vegetales, Incluso Modificados

Principales Países de Origen Cantidad (kg) Monto (Miles US$) % Participación en el Mercado (en US$)

Filipinas 42.841.244 5.548,02 52,01%

Chile (3) 10.933.262 1.083,55 10,16%

Francia 8.377.953 1.051,43 9,86%

Canadá 4.661.192 561,40 5,26%

Indonesia 2.653.415 403,85 3,79%

Perú 1.951.984 345,52 3,24%

China 2.389.325 338,01 3,17%

Corea Del Sur 2.596.309 260,78 2,44%

Dinamarca 2.433.938 220,48 2,07%

Guatemala 430.460 198,91 1,86%

Subtotal 79.269.082 10.011,96 93,85%

Total 83.917.991 10.667,84 100%

ProChile | Información Comercial Estudio de Mercado Ingredientes Funcionales Para Bebidas en EE.UU. – Año 2011

Página30

Artículo: 293690 (Las Demás Provitaminas Vitaminas, Naturales o Reproducidas por Síntesis, Incluidos los Concentrados Naturales y sus derivados)

Principales Países de Origen Cantidad (kg) Monto (Miles US$) % Participación en el Mercado (en US$)

India 5.123.967 483,99 25,44%

Suiza 10.650.888 430,63 22,64%

China 5.698.930 295,53 15,53%

Canadá 2.392.063 192,98 10,14%

Uruguay 1.648.320 143,00 7,52%

Francia 3.893.860 103,60 5,45%

El Salvador 360.831 51,04 2,68%

Reino Unido 1.003.088 45,74 2,40%

Países Bajos (Holanda) 3.764.521 23,11 1,21%

Turquía 300.510 22,00 1,16%

Chile (36) 2.008 0,23 0,01%

Subtotal 34.838.986 1.791,84 94,19%

Total 39.900.192 1.902,33 100%Fuente: Global Trade Atlas

V. POTENCIAL DEL PRODUCTO

Tamaño de Mercado

De acuerdo al Reporte 2011 de Leatherhead Food Research: Future Directions for the Global Functional Foods Market, señala que el mercado para alimentos funcionales en EE.UU. fue de 7,5 mil millones de dólares el 201018.

Dentro del segmento alimentos funcionales, la participación de mercado de las bebidas funcionales es la más importante, representa un 38%. Dentro de este mercado, las bebidas energéticas representan el 50%. Las bebidas no alcohólicas es el segmento más dinámico y con mayor potencial de la industria alimentaria, registra un crecimiento de 15 a 20% anual, comparado con el sector comida y bebidas en general, que crece entre 2 a 4%19.

18 Fuente: Artículo: US Functional Food Market up 31% since 2006 …” www.foodnavigator‐usa.com/Business/US‐Functional‐food‐market‐up‐31‐since‐2006‐says‐new‐report referencia Reporte 2011 Future Directions for the Global Functional Foods Market de Leatherhead Food Research 19 Fuente: U.S. Functional Market: A Young Market with Growing Popularity, Frost & Sullivan (28 Mayo 2008)

ProChile | Información Comercial Estudio de Mercado Ingredientes Funcionales Para Bebidas en EE.UU. – Año 2011

Página31

Importancia de las bebidas funcionales para el norteamericano

De acuerdo a la Asociación Dietética Norteamericana (American Dietetic Association – Eat Right division), el conocimiento del rol que tienen los componentes alimenticios fisiológicamente activos tanto fitoquímicos como zoo químicos, ha cambiado el rol de la dieta en la salud para el consumidor norteamericano20.

De acuerdo a la mencionada entidad, los alimentos funcionales incluyen “productos integrales y fortificados, enriquecidos o realzados que potencialmente tienen un efecto benéfico para la salud cuando son consumidos como parte de una dieta variada, en forma regular y a niveles efectivos”.

Si bien en términos generales el consumidor norteamericano no tiene un mayor conocimiento de este tipo de productos, si aprecia y prefiere productos que le entreguen un beneficio para la salud por sobre aquellos que no aportan este beneficio. El aumento de los niveles de estrés en la población, intensifican su preocupación actual por los alimentos que consume.

En lo relativo a las bebidas funcionales específicamente, la tendencia está marcada por la preferencia del norteamericano por bebidas ricas en vitaminas y nutrientes por sobre aquellas que proporcionan solo hidratación y sabor. Ahí radica el éxito que han tenido las aguas funcionales (“enhanced” o “infused”) cuyo principal valor agregado radica en el hecho de estar orientadas a la salud y no a su sabor.

Los componentes que más se destacan son: vitaminas, energizantes o “energy booster” y tranquilizantes o “calming ingredients”21.

Los factores más considerados al momento de seleccionar un producto son aquellos asociados con la disminución del riesgo de contraer ciertas enfermedades, que refuerzan el sistema inmunológico, proporcionen energía o sirvan para controlar el peso.

Los consumidores no solo relacionan el consumo de alimentos funcionales con los beneficios que le otorgan a su salud, también son importantes los beneficios a su imagen, ya al consumidor de alimentos funcionales, se asocia la imagen de alguien que se preocupa por sí mismo, por su bienestar y salud. Importancia de los ingredientes antioxidantes

De acuerdo a encuesta online realizada por Packaged Facts 2011 a consumidores norteamericanos que habían comprado abarrotes en las últimas 24 horas, el 8% indicó que habían comprado productos con alta concentración de antioxidantes, haciendo el consumo de estos ingredientes una de las 10 preocupaciones nutricionales más importantes. Indica la encuesta que éstos son comprados más ávidamente o recordados más vívidamente que los tradicionales con altas vitaminas y minerales, que son considerados

20 Fuente: American Dietic Association ‐ Eating Right 21 Fuente: Packaged Facts ‐ Functional & Ready to Drink Beverages (Reporte pagado de Packaged Facts – Mayo

ProChile | Información Comercial Estudio de Mercado Ingredientes Funcionales Para Bebidas en EE.UU. – Año 2011

Página32

solo por el 6% de los compradores, por lo que las bebidas RTD (Ready‐to‐Drink) representan un mercado potencial importante22.

1. FORMAS DE CONSUMO DEL PRODUCTO.

Este estudio se enfoca en ingredientes funcionales utilizados en la preparación de bebidas no alcohólicas que tienen el mismo carácter, por lo que solo se hace mención a su utilización en este tipo de productos. Siguiendo la clasificación de ingredientes y bebidas funcionales en página 6, éstos son mayormente utilizados en bebidas energéticas tipo “drinks” o “shots”, enriquecidas con vitaminas y antioxidantes, etc., Tés listos para beber y bebidas de yogurt refrigeradas probióticas y “smoothies” de jugo o fruta. Otra forma considerada en este reporte es en preparaciones en polvo de fruta y/o vegetales, vitaminas, algas, etc., listas para ser consumidas agregándolas al agua u otro líquido. De acuerdo a lo anterior, la forma de consumirlos depende del segmento de la población al que van orientados, por ejemplo en el caso de un adulto joven deportista, la forma de consumo tradicional es en bebidas energéticas en envases fáciles de llevar (información específica para otros segmentos en Sugerencias Comerciales en la página 34). La figura 7. muestra aviso online de jugo de fruta funcional marca Drink Crayons orientado al segmento niños en edad escolar (lata de 8 fl onzas o 237 ml). Se destaca contenido de vitaminas, antioxidantes, fibra y a la vez que es energizante y para ser consumida como snack en la tarde23.

Fig. 7

22 Fuente: Packaged Facts ‐ Functional & Ready to Drink Beverages (Reporte pagado de Packaged Facts – Mayo 23 Fuente: www.drinkcrayons.com

ProChile | Información Comercial Estudio de Mercado Ingredientes Funcionales Para Bebidas en EE.UU. – Año 2011

Página33

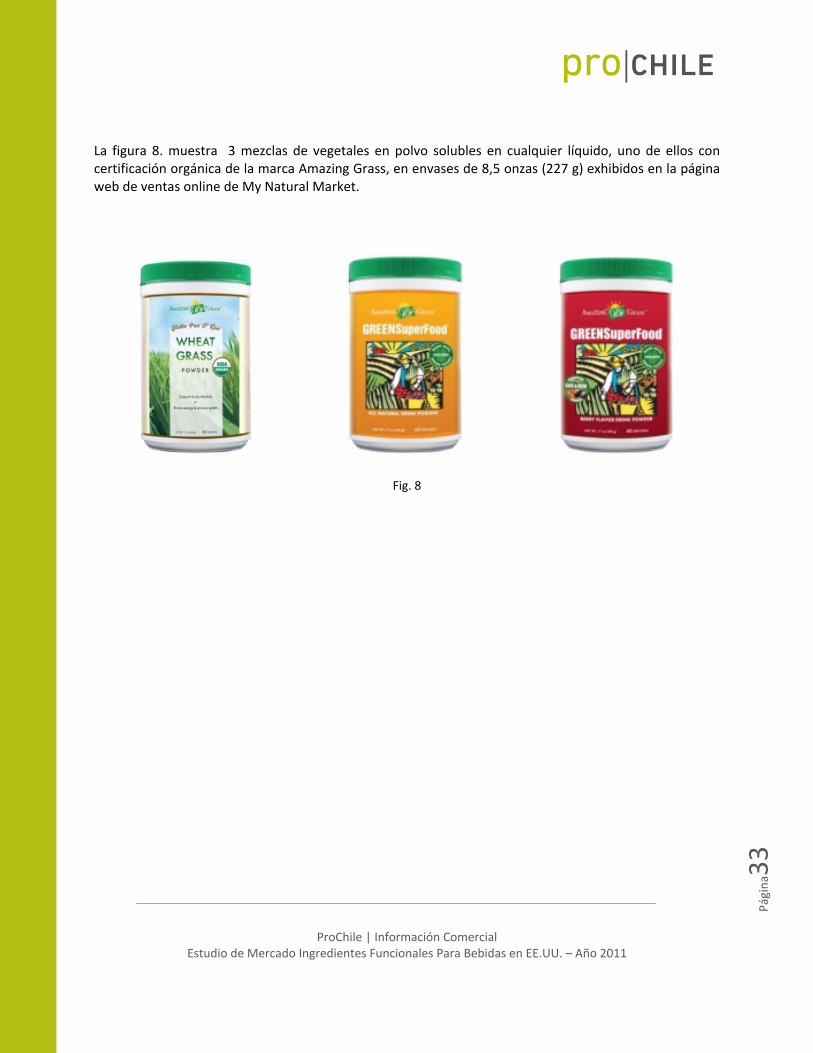

La figura 8. muestra 3 mezclas de vegetales en polvo solubles en cualquier líquido, uno de ellos con certificación orgánica de la marca Amazing Grass, en envases de 8,5 onzas (227 g) exhibidos en la página web de ventas online de My Natural Market.

Fig. 8

ProChile | Información Comercial Estudio de Mercado Ingredientes Funcionales Para Bebidas en EE.UU. – Año 2011

Página34

2. NUEVAS TECNOLOGÍAS APL ICADAS A LA PRESENTAC IÓN/COMERCIAL I ZAC IÓN DEL PRODUCTO.

La tendencia en el consumo de productos funcionales bebestibles o “drink mix” (mezclas solubles) es el concepto: “to‐go” (fácil de llevar y consumir), el cual ha marcado los cambios en actuales presentaciones.

En Fig 9 se muestran paquetes de 0,25 onzas (7 g) de marca Pre Probiotics, cuyo contenido se consume agregándole agua24. Y Sports Drink Tabs “on‐the‐go” (tabletas efervescentes) con electrolitos marca Nuun formuladas para ser disueltas fácilmente en agua25.

Fig 9.

24 Fuente: www.preprobiotics.com 25 Fuente: www.nuun.com

ProChile | Información Comercial Estudio de Mercado Ingredientes Funcionales Para Bebidas en EE.UU. – Año 2011

Página35

En figura 10 se muestran presentaciones de Natural Energy Booster de Acai Pomegranate de la marca E Boost consistentes en caja de 30 “sticks” o paquetes alargados que contienen polvos concentradossuper fruits, nutrientes, green tea y vitaminas, etc26.

Fig. 10

26 Fuente: www.eboost.com

ProChile | Información Comercial Estudio de Mercado Ingredientes Funcionales Para Bebidas en EE.UU. – Año 2011

Página36

En Fig 11.se muestra envase portátil de agua funcional con minerales de la marca Ex Drink cuya bebida energética Ex Pure Energy ganó el premio a la bebida funcional más innovadora ( 7th Annual Global Beverages Summit in Washington DC)27.

Fig. 11

3. COMENTARIOS DE LOS IMPORTADORES

Para la elaboración de este estudio se entrevistaron los siguientes importadores de ingredientes funcionales

Boku Super Food www.bokusuperfood.com

GCI Nutrients www.gcinutrients.com

Dynamic Health www.dynamichealth.com

Atributos del producto

De acuerdo a lo mencionado por los importadores entrevistados, los principales atributos que debe tener un producto en los cuales se basa su decisión de compra son:

Buena relación precio‐calidad: los productos terminados que incorporan insumos funcionales están orientados al consumidor educado, que busca un producto de calidad y a un precio razonable. Para medir la calidad, el importador se fija en sabor, color, olor, que no tenga aditivos artificiales.

27 Fuente: www.exdrinks.com

ProChile | Información Comercial Estudio de Mercado Ingredientes Funcionales Para Bebidas en EE.UU. – Año 2011

Página37

Insumo orientado al producto terminado al que apunta: si se trata de una bebida funcional para deportistas o personas sometidas a un tipo especial de dieta, que el insumo sea sin azúcar ni otros aditivos artificiales, si es una bebida para llevar al colegio, que tenga componentes nutritivos, si es para un producto orientado al cuidado de la piel y belleza en general, que sea con alta concentración de antioxidantes, etc.

Flexibilidad para efectuar cambios de la manera solicitada: Que exista de parte del exportador la flexibilidad y diligencia necesarias para adaptar sus productos a los particulares requerimientos del importador y de sus clientes.

Trazabilidad del producto: para importadores de ingredientes funcionales para bebidas con valor agregado es importante que el procedimiento que permite conocer la trayectoria del producto a lo largo de la cadena de producción, esté bien definido.

Diferenciación: que el producto cuente con algún atributo que le permita diferenciarse respecto de los demás de su tipo, especialmente en este mercado en que existe una fuerte competencia. Algunos ejemplos:

Que sea certificado orgánico, kosher, Halal, que tenga alto contenido y concentración de antioxidantes, que cuente con propiedades que estén reconocidas por FDA, que se trate de un ingrediente funcional especial u originario del país y en el caso de un producto terminado que cuente con un envase atractivo cuya etiqueta destaque sus propiedades nutricionales o su calidad de natural, bajo en calorías, que estudios científicos y testimonios fidedignos avalen sus propiedades, etc.

Posicionamiento de Chile

Los importadores entrevistados reconocen a Chile como proveedor de fruta fresca de calidad en especial uva, manzanas, frambuesas y arándanos azules, pero salvo en caso del polvo de maqui, no tienen conocimiento de la oferta chilena en materia de insumos funcionales, por lo que en general no tienen formada una percepción sobre sus atributos ni asocian nuestro país con algún producto en especial.

Uno de ellos está actualmente importando maqui en polvo de Chile, otro lo hace de Perú y conoce su oferta en vegetales en polvo, mencionando la maka y la lúcuma. Los que no están importando actualmente, se manifiestan curiosos de conocer lo que Chile tiene para ofrecer, específicamente preguntan sobre lúcuma, berries y productos inusuales u originarios de Chile.

ProChile | Información Comercial Estudio de Mercado Ingredientes Funcionales Para Bebidas en EE.UU. – Año 2011

Página38

Sugerencias Comerciales

Que el desarrollo de producto sea con el apoyo de profesionales de la salud Se hace particularmente necesario en este tipo de productos, a fin de que sean competitivos en un mercado con muchas opciones, que en la etapa de desarrollo de nuevos productos o líneas de productos, se realice un trabajo de investigación conjunto con profesionales de otras áreas de la salud como profesionales nutricionistas, farmacéuticos, universidades, etc.

Adaptar el producto a las preferencias del segmento al que apunta Tratándose de productos terminados es necesario considerar sus preferencias. Por ejemplo si se trata de una bebida dirigida a adultos de ingreso medio‐alto, preocupados por su salud y de controlar su peso, que el producto sea sin azúcar, ni aditivos artificiales, bajo en calorías, sin cafeína, que tenga efectos positivos en enfermedades cardiovasculares, diabetes, cáncer y brindar protección contra los efectos de la oxidación. En términos generales se entiende que el producto es “saludable” para este segmento si le ayuda a bajar el colesterol y/o a prevenir la hipertensión arterial. Si va dirigido a la población más joven o deportista, que además de ser bajo en calorías, sin aditivos artificiales, que sea fácil de llevar, de envase atractivo y fácil de identificar (mayor desarrollo de producto). Es importante destacar en sus etiquetas las propiedades: bajo en calorías, natural o que es una fuente de energía natural. Lo importante para este segmento es controlar el peso, retardar el envejecimiento y tener mayor vitalidad. Cabe destacar que dentro de las bebidas funcionales, la categoría que registra un crecimiento más rápido es aquella de las bebidas energéticas. El desafío actual en este segmento es diferenciarse de los productos similares, con el uso de nuevas fórmulas, sabores, desarrollo de marca, empaque, etc. Si se orienta a niños en edad escolar, que sea nutritivo con utilización de envases de colorido llamativo y/o formatos entretenidos, que lo haga más atractivo para este segmento. Otro segmento de mercado importante son las mujeres de más de cuarenta años, con nivel socio económico medio‐alto y estudios universitarios, que persiguen beneficios saludables asociados a la belleza. Es un nuevo mercado con gran potencial y que actualmente cuenta solo con pequeñas empresas que han introducido nuevos e innovadores productos. El interés de la mujer por los alimentos funcionales resulta muy importante para el mercado, ya que es la mujer la que cumple con el rol de adquirir los alimentos para el hogar en la mayoría de los casos. Por otra parte la presencia de niños en el hogar también condiciona de manera beneficiosa la elección de los productos funcionales.

ProChile | Información Comercial Estudio de Mercado Ingredientes Funcionales Para Bebidas en EE.UU. – Año 2011

Página39

Ofrecer los formatos adecuados Los importadores son coincidentes al indicar que el exportador debe estar en condiciones de ofrecer un producto de acuerdo a los requerimientos del mercado y estar abierto a los cambios en la demanda, haciendo las adaptaciones en la forma que se le solicita. En el caso de insumos, las opciones más nombradas fueron tambores y cajas de 25 y 50 kilos en el caso de polvos y tambores de 55 y 265 galones (208 a 1.000 litros) para concentrados de fruta. En cuanto a las preferencias, el producto más demandado es el concentrado de fruta sin aditivos artificiales, seguido del producto en polvo. El extracto tiene menor demanda para bebidas, ya que por lo general se prepara con cáscara de la fruta, lo cual altera el sabor.

Importancia del servicio Que el exportador esté dispuesto a hacer los cambios necesarios al producto y hacerlo exactamente como es indicado. En cuanto al aspecto logístico, que las fechas de entrega sean prontas y se cumplan. Cuanto mayor es la distancia con el punto de destino, es más la demora en las entregas y mayor el riesgo para el importador/distribuidor, factor que incide negativamente en su decisión de compra de los productos en Chile y que es necesario aclarar a priori.

Sugerencias de desarrollo de productos Existe un amplio margen para desarrollo de productos innovadores especialmente enfocados en el segmento de consumidores preocupados por la salud para los cuales se sugiere certificar los ingredientes como orgánicos, ya que al ser categorizados los productos terminados como como orgánico‐funcionales, al estar este segmento de mercado más consolidado, los canales están más abiertos a incorporar productos del tipo “saludables”, como así también los productos clasificados como orgánicos son más fácilmente identificados por el consumidor no experto. Entre los ingredientes con mayor potencial están los siguientes:

Concentrados de frutas con alto contenido de antioxidantes, berries en general, incluidas frutas originarias, como el maqui, haciendo referencia a este hecho en sus etiquetas ya que es muy valorado por el norteamericano actualmente. Las mezclas con frutas tropicales, en especial fruta de sabores exóticos y poco conocidas como la carambola o fruta estrella o acai berries, que se han hecho conocidas por sus propiedades antioxidantes.

“Super Greens”: que las bebidas orientadas al segmento de personas preocupadas por la salud, contenga dentro de sus ingredientes, extractos de algas y/o vegetales de los denominados: “super greens’ tales como spirulina, pasto de trigo y chlorella, y té verde, yerba mate, ginkgo bilova, etc, que están en la actualidad siendo altamente demandados en este mercado.

ProChile | Información Comercial Estudio de Mercado Ingredientes Funcionales Para Bebidas en EE.UU. – Año 2011

Página40

Un segmento importante es el de los veganos, por lo que productos orientados a ese segmento tales como aquellos que contienen fitonutrientes (proteína vegetal proveniente de vegetales: “Super Greens”) que sean crudos (“raw”) e idealmente que cuente con certificación orgánica. Contenido que debe destacarse en el etiquetado.

4. TEMPORADAS DE MAYOR DEMANDA/CONSUMO DEL PRODUCTO.

A continuación se muestran las importaciones de ingredientes funcionales que abarca este reporte durante el año 2010, desagregadas en forma mensual.

Las cantidades importadas son similares durante el año, registrándose un leve aumento los meses de marzo, junio y diciembre.

Fuente: usatradeonline.gov

5. PR INC IPALES ZONAS O CENTROS DE CONSUMO DEL PRODUCTO.

Las áreas de EE.UU. que registran mayor propensión a gastar en ingredientes funcionales son el Noreste (Illinois y Nueva York) y la Costa Oeste, específicamente California, estados que, en general, cuentan con un mayor número de ciudades, mayor concentración demográfica y de residentes cosmopolitas de mayor nivel de ingreso, como también con mayor oferta de productos de tipo funcional.

ProChile | Información Comercial Estudio de Mercado Ingredientes Funcionales Para Bebidas en EE.UU. – Año 2011

Página41

En el siguiente gráfico se puede ver la distribución de las importaciones por puerto de entrada para todos los productos que cubre este reporte. Los puertos que registran más importaciones son Nueva York y California, por lo que es congruente con lo indicado precedentemente y con que las mayores importaciones de estos productos provienen de Asia.

Fuente: USAtradeonline.gov

VI. CANALES DE COMERCIALIZACIÓN Y DISTRIBUCIÓN

La alternativa de comercialización de ingredientes funcionales sugerida por este reporte para el producto a granel, es el segmento de fabricantes de bebidas funcionales y procesadores de productos terminados en polvo en base a mezclas de distintos ingredientes funcionales, para consumo en líquidos. Para productos terminados con valor agregado, tales como bebidas funcionales o polvos funcionales listos para ser consumidos, el canal retail.

ProChile | Información Comercial Estudio de Mercado Ingredientes Funcionales Para Bebidas en EE.UU. – Año 2011

Página42

Algunos procesadores, distribuidoras y/o retailers de bebidas funcionales en EE.UU. Function Drink www.functiondrinks.com Ex Drinks www.exdrinks.com Xyience www.xyience.com Dynamic Health Laboratories www.dynamichealth.com Vitalize Labs www.eboost.com Genesis Today www.genesistoday.com Shotz Nutrition www.shotzenergy.com Trace Minerals Research www.traceminerals.com Crayons www.drinkcrayons.com U Hydratation www.uhydration.com Aloe'ha Drink Products www.aloeha.com Odwalla www.odwalla.com Smart Beverage Corp. www.smartbevcorp.com Peaceful Remedies www.relaxzenshots.com H 10 O Beverages www.h10o.com Se sugiere adicionalmente visitar la página web de la feria Supply Side West (link a expositores) sugerida en el punto XI del presente reporte28.

28 Link Expositores 2011 Feria Supply Side West www.supplysideshow.com/2011/west/search/search.asp

ProChile | Información Comercial Estudio de Mercado Ingredientes Funcionales Para Bebidas en EE.UU. – Año 2011

Página43

Retail En el mercado de EEUU existe una amplia variedad de retailers entre las cuales destacan; locales independientes, cadenas de supermercados estatales y nacionales, tiendas de conveniencia y tiendas por internet. Existe un alto grado de competencia entre los distintos retailers lo cual hace que cada uno se concentre en posicionarse dentro de un segmento específico de consumidores, diferenciándose con características tales como: variedad, calidad de producto, ubicación y número de locales. A continuación se muestra una lista de minoristas con sus características diferenciadoras:

Retailer Público objetivo Característica diferenciadora Número de locales

Erewhon Natural Foods Market

Ingresos medio‐altos, publico educado que se preocupa de su salud

Productos naturales, con certificaciones Kosher, orgánica, o especiales para dietas vegetarianas, veganas

1

Whole Foods Ingresos medio‐altos, publico educado que se preocupa de su salud

Productos naturales y orgánicos, vegetarianos y con certificaciones, productos gourmet

300

Gelson’s Ingresos medio‐altos Abarrotes en general, precios más altos, productos gourmet

18

Bristol Farms Ingresos medio‐altos Abarrotes en general, productos gourmet, precios más altos, productos gourmet

11

Trader Joe’s Ingresos medio‐altos, publico educado que se preocupa de su salud

Productos naturales y orgánicos, productos gourmet

355

Walmart Ingresos medio‐bajos Tienda por departamentos, precios bajos

709 discount stores, 2,907 Supercenters, y 182 neighborhood markets

Kmart Ingresos medio bajos Tienda por departamentos, precios bajos

1307

Costco Ingresos medio altos, familias

Club store, precios bajos, alto volumen

408

Sam’s Club Ingresos medio altos, familias

Club store, precios bajos, alto volumen

600

BJ’s Wholesale Ingresos medio altos, familias

Club store, precios bajos, alto volumen

180

Ralphs Ingresos medios Abarrotes en general, productos generales, precios bajos

320

Albertsons Ingresos medios Abarrotes en general 564

Vons Ingresos medios Abarrotes en general 1700

ProChile | Información Comercial Estudio de Mercado Ingredientes Funcionales Para Bebidas en EE.UU. – Año 2011

Página44

Dentro de esta amplia gama de alternativas de retailers es necesario que el exportador haga una

segmentación y seleccione aquellos a abordar de acuerdo a las características específicas de su producto

y los volúmenes que puede ofrecer.

Para el caso de los alimentos funcionales del formato retail tales como bebidas funcionales o polvos funcionales listos para ser consumidos, los supermercados que se sugiere abordar son aquellos dirigidos al público de ingresos medio‐altos, que se preocupan de su salud y que tienen entre su oferta productos de tipo gourmet, orgánicos, naturales u orientados al segmento de consumidores sometido a una dieta especial, tales como:

Erewhon Natural Foods Market www.erewhonmarket.com

Whole Foods, www.wholefoodsmarket.com

Gelson’s, www.gelsons.com

Trader Joes, www.traderjoes.com

Bristol, www.bristolfarms.com

Para llegar a estos clientes en EEUU es necesario pasar a través de la cadena de distribución que incluye a importadores y distribuidores quienes también marginarán sobre el producto. A continuación se detallan los márgenes estimados de la cadena de distribución para retail.

Precio CIFImportador (entre

30% y 40%)

Distribuidor (entre

20 y 30%)

Retail (entre 33% y

50%)

Margen 35% 30% 50%

Precio en US$ 1 1.54 2.20 4.40

Se debe tener en cuenta que los márgenes para estos productos dependen de las condiciones del mercado y tienen alta variabilidad. Por lo general los márgenes del importador, distribuidor y retail son

Fresh & Easy Ingresos medio altos, publico educado que se preocupa de su salud

Abarrotes en general, productos naturales, ecofriendly

157

Henrys Farmers Market

Ingresos medio altos, publico educado que se preocupa de su salud

Productos naturales y orgánicos, productos gourmet

37

Smart & Final Ingresos medio altos, familias, tiendas pequeñas, restaurants

Ventas por volumen orientados a familias y restaurant pequeños y re‐sellers

300

Costco Ingresos medio‐altos Abarrotes en general, precios más altos, productos gourmet

422

ProChile | Información Comercial Estudio de Mercado Ingredientes Funcionales Para Bebidas en EE.UU. – Año 2011

Página45

35%, 30% y 50% respectivamente, lo cual hace a modo de ejemplo que un producto con un precio CIF de 1 dólar llegue a consumidor final como máximo a 4,4 dólares. Es importante tener estos márgenes en consideración para la fijación del precio al consumidor final. El exportador debe decidir a qué precio final quiere posicionarse en retail y en base a eso hacer el cálculo del precio CIF que estaría recibiendo. También se debe considerar dentro de este análisis de precios y costos, un porcentaje como presupuesto de promoción para apoyar la rotación del producto. Este presupuesto será solicitado por el retailer, distribuidor o importador para utilizarlo en actividades promocionales tales como; degustaciones de producto en punto de venta, cupones de descuento en precio o material de apoyo.

ProChile | Información Comercial Estudio de Mercado Ingredientes Funcionales Para Bebidas en EE.UU. – Año 2011

Página46

VII. PRECIOS DE REFERENCIA – RETAIL Y MAYORISTA

A continuación se presentan precios retail referenciales de productos terminados en los supermercados

Whole Foods y Vons de Los Angeles, California.

Wholefoods

Cadena de supermercados orientada al segmento de poductos naturales, orgánicos, vegetarianos y gourmet. Cuenta con 300 tiendas en 38 estados a lo largo de EE.UU29.

MARCA PAÍS PRECIO EN US$ Steaz Canadá 1, 49 (on sale)

Glaceau Vitamin Water Australia 1,69

Carpe Diem (distribuida por Red Bull) Alemania 3,39

Prometheus EEE.UU. 2,39

Bragg EE.UU. 2,49

29 Link a productos tipo alimentos funcionales para compras online: www.wholefoodsmarket.com/products/list.php?CID=&SC=5&P=2

ProChile | Información Comercial Estudio de Mercado Ingredientes Funcionales Para Bebidas en EE.UU. – Año 2011

Página47

MARCA PAÍS PRECIO EN US$ Fuze EE.UU. 0,89

Gatorade G2 EE.UU. 0,88

Glaceau Vitamin Water Australia 0,99 (on sale)

Zero Calories EE.UU. 0,99

Precios online:

Erewhon Natural Foods Market