estudio comparativo entre el valor inmobiliario de … · dispuesto a comprar y un vendedor...

TRANSCRIPT

I

ESTUDIO COMPARATIVO ENTRE EL VALOR INMOBILIARIO DE MERCADO Y EL VALOR INMOBILIARIO POR LA LRCAV.

Miguel Camacaro Pérez, M.Sc. Móvil: 00-58-4145111310, email: [email protected]

Centro Ejecutivo Los Leones, Piso 2, oficina 29, Urb. El Parque, Barquisimeto, Lara Resumen: En la Ley de Regularización y Control de Arrendamientos de Viviendas, Reglamento y Resolución, se ha establecido una metodología para estimar el Valor de la Construcción y el Canon de Arrendamiento para Viviendas, fundamentado en fórmulas, tablas y procedimientos, no siendo sus resultados el reflejo de la realidad del comportamiento de los precios de los inmuebles residenciales y de los arrendamientos presentes en el mercado inmobiliario. Este trabajo hace una comparación de esos resultados con los obtenidos por los Métodos Comparativos de Mercado y del Costo Nuevo de Reproducción, obteniéndose diferencias de valor que inciden en la relación arrendaticia.

Palabras Claves: tasación, avalúo, arrendamiento, mercado, ley

Contenido

INTRODUCCIÓN ................................................................................................................. 1

FUNDAMENTACIÓN TEÓRICA .......................................................................................... 2

DEL VALOR INMOBILIARIO DE MERCADO ................................................................. 2

DEL VALOR DEL MERCADO EN EL MARCO LEGAL VENEZOLANO ........................ 3

DE LA LRCAV Y SUS ANTECENDENTES ..................................................................... 5

DE LA LRCAV Y SU CONTENIDO ................................................................................. 6

DEL REGLAMENTO DE LA LRCAV Y SU CONTENIDO ............................................... 8

DE LA RESOLUCIÓN DEL MPPVH Y SU CONTENIDO .............................................. 10

DE LA MODIFICACIÓN SUGERIDA A LA LRCAV Y REGLAMENTO ........................ 11

DEL ESTUDIO COMPARATIVO ....................................................................................... 12

DE LOS EJEMPLOS DE APLICACIÓN ..................................................................... 13

DEL ANÁLISIS DE RESULTADOS ........................................................................... 17

CONCLUSIONES .............................................................................................................. 19

BIBLIOGRAFÍA ................................................................................................................. 20

ANEXOS ............................................................................................................................ 21

Miguel Camacaro Pérez, M.Sc.

INTRODUCCIÓN En los últimos catorce (14) años se han producido cambios muy importantes en la legislación venezolana. Ejemplo de ello, la Ley de Regularización y Control de Arrendamientos de Viviendas (LRCAV) y su Reglamento, que son promulgados en el año 2011 con el objeto de establecer el régimen jurídico especial de arrendamiento de inmuebles urbanos y sub-urbanos, destinados a vivienda.

Uno de los fines supremos de la referida Ley, es que el canon de arrendamiento esté dirigido principalmente a cubrir gastos por deterioro del inmueble, gastos administrativos del Estado y de los particulares, producto de la relación arrendaticia, conteniendo un margen de ganancia.

De modo que la Ley establece un procedimiento para la fijación de los cánones de arrendamiento, siendo esta tarea de competencia exclusiva de la Superintendencia Nacional de Arrendamiento de Viviendas (SUNAVI).

El objetivo de este trabajo es direccionar al lector sobre la aplicabilidad del contenido de la LRCAV, en cuanto al procedimiento para la estimación de los valores inmobiliarios y los cánones de arrendamiento. Por ello se expone todo el articulado específico, en especial, los referidos a la determinación del cálculo del justo valor, con fundamentos en elementos científicos de estricto cumplimiento.

Uno de estos elementos es el Valor de Reposición, que está basado en tablas de valor de construcción por tipologías de viviendas unifamiliares y multifamiliares, fijadas por el Ministerio del Poder Popular para Vivienda y Habitat, en Noviembre del 2012, vigentes hasta el 31 de diciembre de 2013.

En el contenido del trabajo se presenta un ejemplo práctico de la SUNAVI para el cálculo del justo Valor del inmueble (VI), partiendo del Valor de Reposición y de la depreciación que considera la vida útil del inmueble, uso, calidad, condiciones de mantenimiento y estado de conservación. Se destaca que no se considera la incidencia de valor de la tierra para la estimación del Valor Inmobiliario.

Igualmente se hace una exposición de los Métodos Comparativos del Mercado y del Costo Nuevo de Reproducción (Modelo Mandelblatt-Camacaro), como procedimientos alternativos al procedimiento de Ley para estimar el Valor Inmobiliario de Mercado.

Para los efectos del estudio comparativo, se presentan ejemplos prácticos de aplicación obteniéndose diferencias importantes entre los Valores inmobiliarios determinados a través de ambos enfoques, y por ende, en los cánones de arrendamientos.

Esa diferencia es debida a la no consideración del valor de la tierra y a no tomar en cuenta el comportamiento de los precios que se practican en el mercado inmobiliario, siendo estas circunstancias la gran deficiencia del procedimiento establecido por Ley, que distorsionan los valores inmobiliarios y los cánones arrendaticios, e incide directamente en la relación arrendaticia.

Con el trabajo se demuestra que es posible optimizar el procedimiento para estimar los Valores Inmobiliarios de Mercado, y que si se puede estructurar una propuesta metodológica para la estimación de arrendamientos de viviendas con fundamento en la información del mercado inmobiliario.

FUNDAMENTACIÓN TEÓRICA

Para la iniciación de este trabajo es importante definir los términos y las metodologías que permitan fundamentar los criterios y análisis que conllevan a las conclusiones sobre el tema del valor y de los arrendamientos.

DEL VALOR INMOBILIARIO DE MERCADO

La heterogeneidad de criterios que existe sobre el concepto de valor y la complejidad que está asociada a él, han permitido la convivencia de dos corrientes o escuelas de valor: La Univalente y la Plurivalente. Sin embargo, cuando se trata del Valor de Mercado Inmobiliario, el valuador debe estar bien enterado de la naturaleza de su concepto, enmarcado dentro del trabajo de investigación de mercado y debe cumplir con las normas técnicas que optimizan su labor profesional.

Un punto de colaboración para direccionar el enfoque de este artículo lo constituye el recorrido por la historia de las declaraciones que sobre el tema del valor se han hecho en los Congresos de la Unión Panamericana de Asociaciones de Valuación (UPAV).

En Diciembre de 1949, con motivo de la Primera Convención Panamericana de Valuaciones, en la ciudad de Lima (Perú), se aprobó la Resolución Nº 20 que recomendaba lo siguiente:

“1° Que el valor de un inmueble en un momento dado es único, cualesquiera que sean los fines para los cuales es usado.

2° Este valor es el ideal y el objetivo de la valuación es aproximarse lo más posible a él.” Subrayados de quien suscribe

En octubre del año 2000, en el XIXº Congreso Panamericano de Valuación efectuado en la Isla de Margarita (Venezuela) se recomendó la adopción de las Normas de la International Valuation Standards (IVS) por parte de los países afiliados a la UPAV.

En la ciudad de Fortaleza (Brasil) en el año 2006, en el XXIIº Congreso Panamericano de Valuación, se hace la Declaración de Fortaleza, que contiene lo siguiente:

“El valor de un bien depende del propósito y de la definición que se aplique para el caso específico que se analice en el momento establecido para el trabajo valuatorio.”

Además se señala expresamente que:

“La Unión Panamericana de Asociaciones de Valuación (UPAV) acoge la definición contenida en la Norma IVS-1: “3.2 Valor de Mercado.- La cuantía estimada por la que un bien podría intercambiarse en la fecha de la valuación, entre un comprador dispuesto a comprar y un vendedor dispuesto a vender, en una transacción libre tras una comercialización adecuada, en la que las partes han actuado con la información suficiente, de manera prudente y sin coacción.”

Como se observó, a partir de 1949, se establece que el valor de un inmueble es único, y así se mantuvo hasta que en el año 2006, la Declaración de Fortaleza modificó ese lineamiento e introdujo que el valor de un bien depende del propósito, esto es, que no es único. Igualmente, en la misma Declaración, se acoge la definición del Valor de Mercado de la IVS.

Miguel Camacaro Pérez, M.Sc.

El valuador tiene la difícil tarea de expresar en su opinión el cumplimiento de las condiciones conceptuales del Valor de Mercado, por tanto, deberá dar respuesta a las siguientes interrogantes: ¿Cómo se puede medir empíricamente la disposición de vender y de comprar? ¿Cómo se garantiza que la transacción es libre?, ¿Es la comercialización adecuada?, ¿Cuándo hay suficiencia de información? y ¿Cómo se mide la prudencia y la coacción?

Esas condiciones presentes en el concepto de Valor de Mercado de la norma IVS, además de ser muy teóricas (hasta el presente no hay evidencias empíricas que así lo demuestren), también son intangibles, en especial, cuando se trata de avalúos de bienes inmuebles, ya que ese concepto no se corresponde con la realidad del mercado inmobiliario.

En el XXV Congreso Panamericano de la UPAV, celebrado en Miami, USA, en noviembre del 2010, quien suscribe hizo una presentación sobre la Importancia del Uso de las Ofertas en las Tasaciones inmobiliarias, y a manera de reflexión se introdujo un concepto de Valor Inmobiliario de Mercado:

“Es el precio más probable, único e independiente del objetivo de la valuación, por el cual se podría comercializar un bien inmueble para una fecha determinada, y se fundamenta en la interpretación de los datos provenientes del mercado inmobiliario.”

El carácter de “precio más probable” del concepto tratado obedece al uso de diversas técnicas de análisis estadísticos para el tratamiento de los datos de mercado. Es “único” porque se está analizando para un momento dado. Es “independiente” porque considera sólo el comportamiento del mercado inmobiliario, no depende de la finalidad de la valuación. Por ello, el conocer la naturaleza de los mercados y sus comportamientos, son actividades prioritarias de los valuadores a la hora de emprender trabajos de valoración, en especial, cuando se trata del mercado inmobiliario, que es de competencia imperfecta, lo que hace que el valor de mercado sea una medida de difícil obtención.

Desde la mitad de la década del 70, esa dificultad se ha mitigado gracias a la introducción del método científico en la Ingeniería de Valuaciones, lo que impulsó el uso del Análisis Multivariante de Datos, las Redes Neuronales Artificiales, el Análisis Envolvente de Datos y las Regresiones Espaciales en los avalúos inmobiliarios. En un futuro, surgirán nuevas técnicas que reimpulsaran más la labor de investigación del valuador, para respaldar aún más la probabilidad, la unicidad y la independencia del Valor Inmobiliario de Mercado; y lo más importante, esas metodologías coadyuvarán a fortalecer las normas técnicas en el área de la Ingeniería de Valuación.

DEL VALOR DEL MERCADO EN EL MARCO LEGAL VENEZOLANO

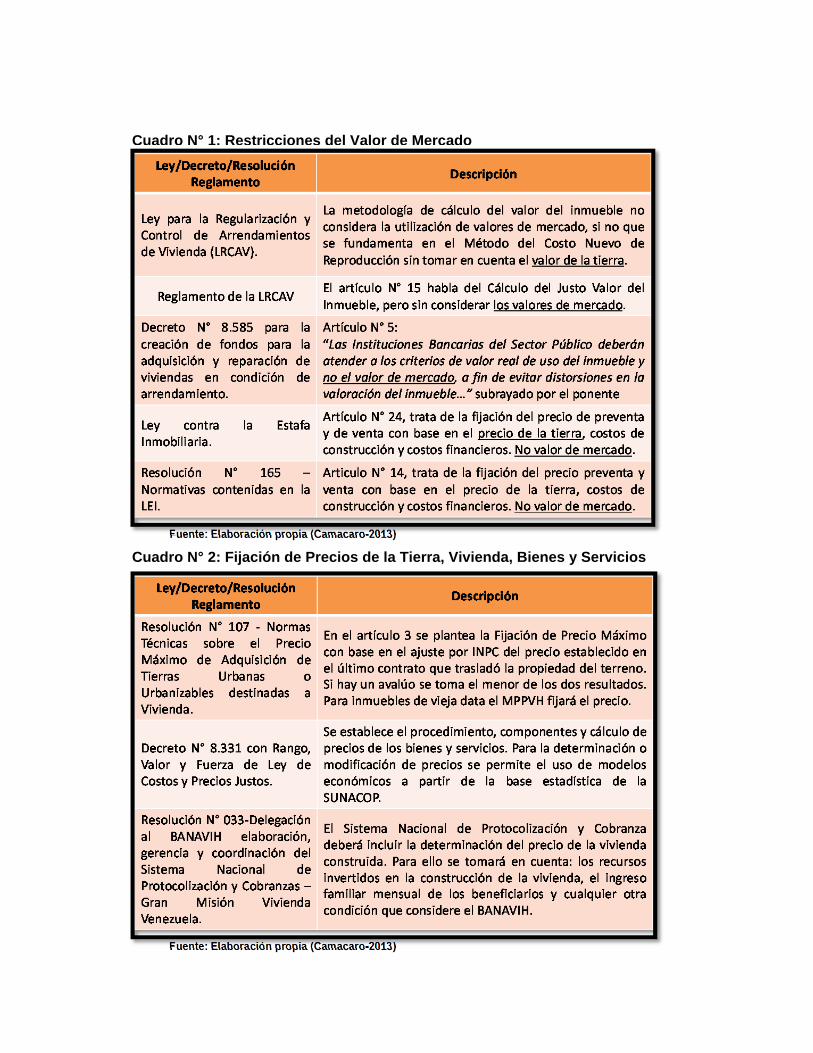

Se hizo una lectura del contenido de diferentes leyes, reglamentos, resoluciones y decretos, en el ámbito de la Vivienda, Habitat, Bienes y Servicios, pudiéndose entender que los valores de mercado son irrelevantes ya que no se toman en cuenta en los diferentes procedimientos legales.

Prueba de lo antes expuesto se evidencia en los siguientes cuadros, en donde se identifican los textos legales con la respectiva descripción sobre el asunto in comento:

Cuadro N° 1: Restricciones del Valor de Mercado

Fuente: Elaboración propia (Camacaro-2013)

Cuadro N° 2: Fijación de Precios de la Tierra, Vivienda, Bienes y Servicios

Fuente: Elaboración propia (Camacaro-2013)

Miguel Camacaro Pérez, M.Sc.

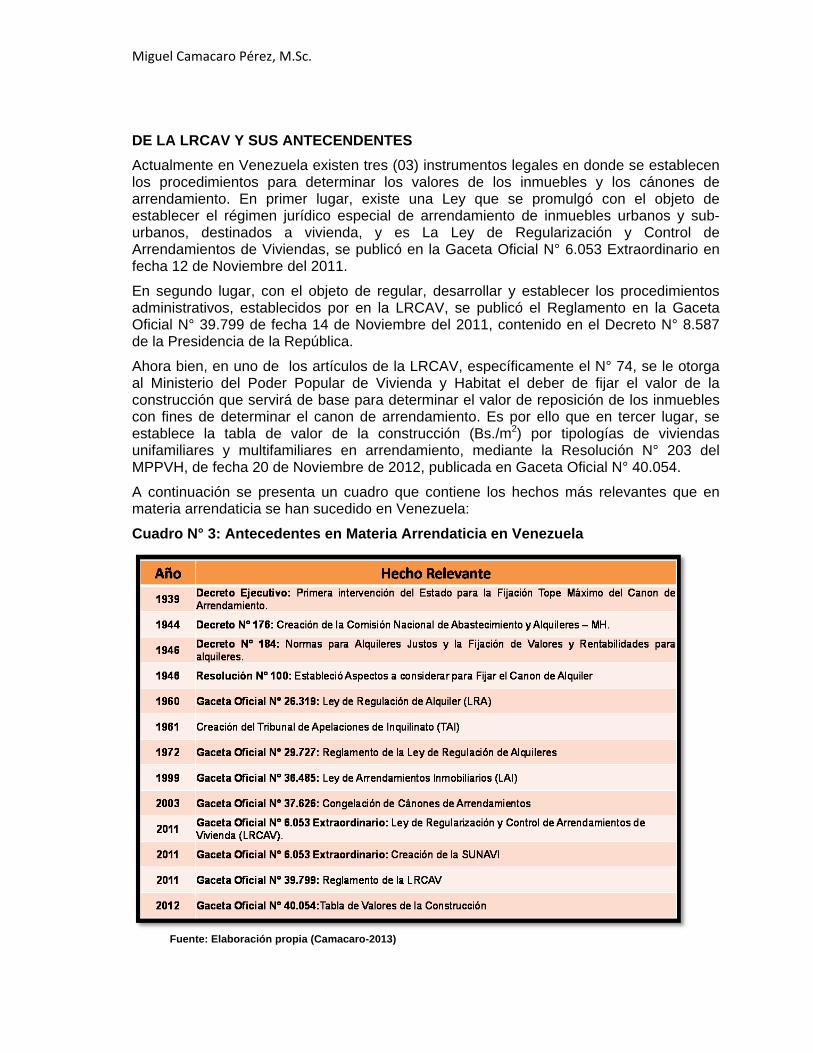

DE LA LRCAV Y SUS ANTECENDENTES

Actualmente en Venezuela existen tres (03) instrumentos legales en donde se establecen los procedimientos para determinar los valores de los inmuebles y los cánones de arrendamiento. En primer lugar, existe una Ley que se promulgó con el objeto de establecer el régimen jurídico especial de arrendamiento de inmuebles urbanos y sub-urbanos, destinados a vivienda, y es La Ley de Regularización y Control de Arrendamientos de Viviendas, se publicó en la Gaceta Oficial N° 6.053 Extraordinario en fecha 12 de Noviembre del 2011.

En segundo lugar, con el objeto de regular, desarrollar y establecer los procedimientos administrativos, establecidos por en la LRCAV, se publicó el Reglamento en la Gaceta Oficial N° 39.799 de fecha 14 de Noviembre del 2011, contenido en el Decreto N° 8.587 de la Presidencia de la República.

Ahora bien, en uno de los artículos de la LRCAV, específicamente el N° 74, se le otorga al Ministerio del Poder Popular de Vivienda y Habitat el deber de fijar el valor de la construcción que servirá de base para determinar el valor de reposición de los inmuebles con fines de determinar el canon de arrendamiento. Es por ello que en tercer lugar, se establece la tabla de valor de la construcción (Bs./m2) por tipologías de viviendas unifamiliares y multifamiliares en arrendamiento, mediante la Resolución N° 203 del MPPVH, de fecha 20 de Noviembre de 2012, publicada en Gaceta Oficial N° 40.054.

A continuación se presenta un cuadro que contiene los hechos más relevantes que en materia arrendaticia se han sucedido en Venezuela:

Cuadro N° 3: Antecedentes en Materia Arrendaticia en Venezuela

Fuente: Elaboración propia (Camacaro-2013)

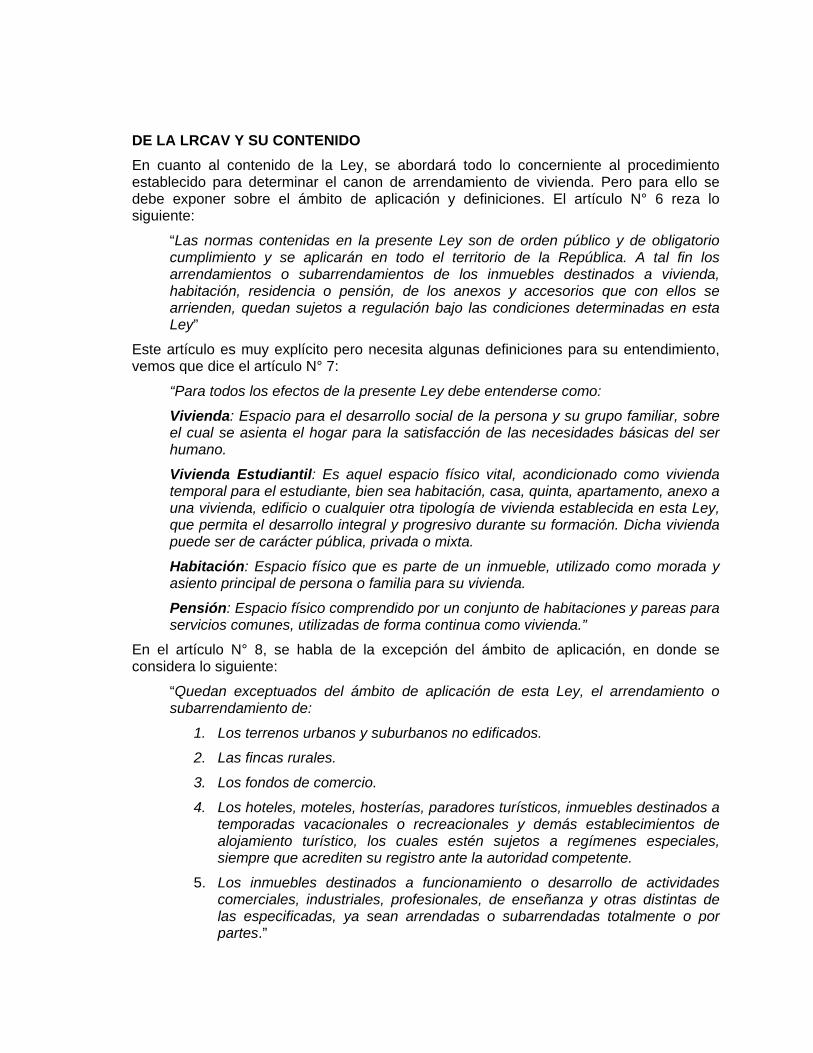

DE LA LRCAV Y SU CONTENIDO

En cuanto al contenido de la Ley, se abordará todo lo concerniente al procedimiento establecido para determinar el canon de arrendamiento de vivienda. Pero para ello se debe exponer sobre el ámbito de aplicación y definiciones. El artículo N° 6 reza lo siguiente:

“Las normas contenidas en la presente Ley son de orden público y de obligatorio cumplimiento y se aplicarán en todo el territorio de la República. A tal fin los arrendamientos o subarrendamientos de los inmuebles destinados a vivienda, habitación, residencia o pensión, de los anexos y accesorios que con ellos se arrienden, quedan sujetos a regulación bajo las condiciones determinadas en esta Ley”

Este artículo es muy explícito pero necesita algunas definiciones para su entendimiento, vemos que dice el artículo N° 7:

“Para todos los efectos de la presente Ley debe entenderse como:

Vivienda: Espacio para el desarrollo social de la persona y su grupo familiar, sobre el cual se asienta el hogar para la satisfacción de las necesidades básicas del ser humano.

Vivienda Estudiantil: Es aquel espacio físico vital, acondicionado como vivienda temporal para el estudiante, bien sea habitación, casa, quinta, apartamento, anexo a una vivienda, edificio o cualquier otra tipología de vivienda establecida en esta Ley, que permita el desarrollo integral y progresivo durante su formación. Dicha vivienda puede ser de carácter pública, privada o mixta.

Habitación: Espacio físico que es parte de un inmueble, utilizado como morada y asiento principal de persona o familia para su vivienda.

Pensión: Espacio físico comprendido por un conjunto de habitaciones y pareas para servicios comunes, utilizadas de forma continua como vivienda.”

En el artículo N° 8, se habla de la excepción del ámbito de aplicación, en donde se considera lo siguiente:

“Quedan exceptuados del ámbito de aplicación de esta Ley, el arrendamiento o subarrendamiento de:

1. Los terrenos urbanos y suburbanos no edificados.

2. Las fincas rurales.

3. Los fondos de comercio.

4. Los hoteles, moteles, hosterías, paradores turísticos, inmuebles destinados a temporadas vacacionales o recreacionales y demás establecimientos de alojamiento turístico, los cuales estén sujetos a regímenes especiales, siempre que acrediten su registro ante la autoridad competente.

5. Los inmuebles destinados a funcionamiento o desarrollo de actividades comerciales, industriales, profesionales, de enseñanza y otras distintas de las especificadas, ya sean arrendadas o subarrendadas totalmente o por partes.”

Miguel Camacaro Pérez, M.Sc.

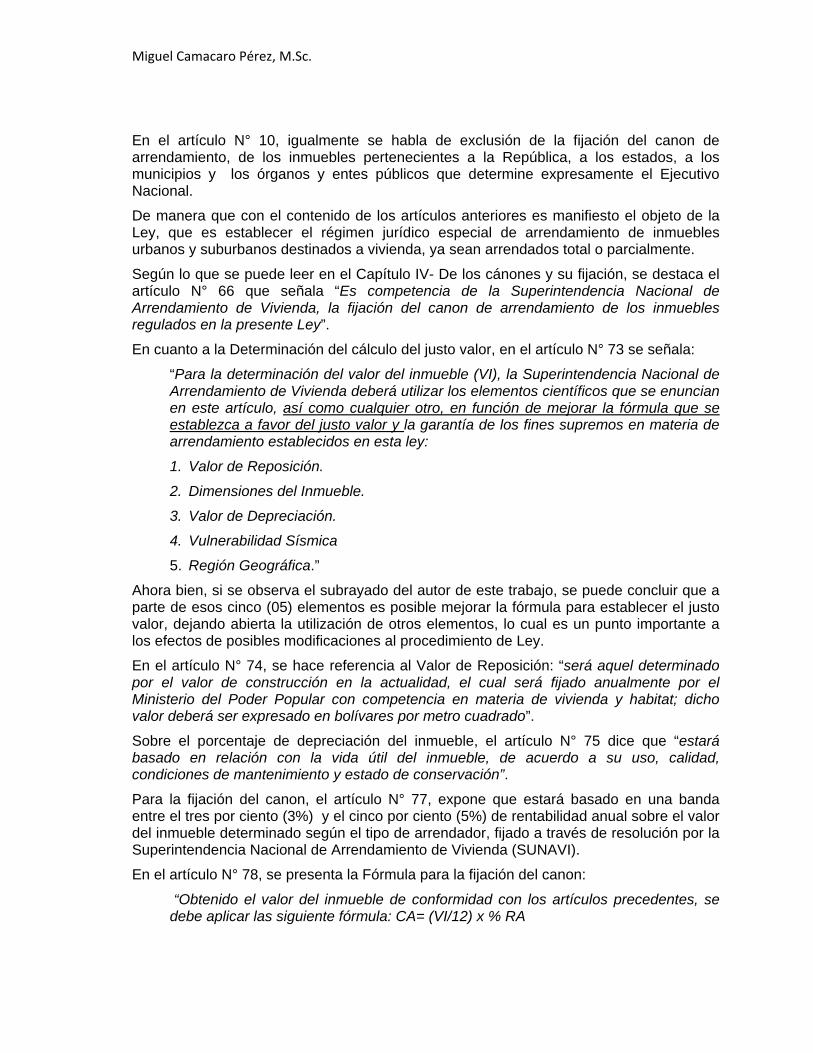

En el artículo N° 10, igualmente se habla de exclusión de la fijación del canon de arrendamiento, de los inmuebles pertenecientes a la República, a los estados, a los municipios y los órganos y entes públicos que determine expresamente el Ejecutivo Nacional.

De manera que con el contenido de los artículos anteriores es manifiesto el objeto de la Ley, que es establecer el régimen jurídico especial de arrendamiento de inmuebles urbanos y suburbanos destinados a vivienda, ya sean arrendados total o parcialmente.

Según lo que se puede leer en el Capítulo IV- De los cánones y su fijación, se destaca el artículo N° 66 que señala “Es competencia de la Superintendencia Nacional de Arrendamiento de Vivienda, la fijación del canon de arrendamiento de los inmuebles regulados en la presente Ley”.

En cuanto a la Determinación del cálculo del justo valor, en el artículo N° 73 se señala:

“Para la determinación del valor del inmueble (VI), la Superintendencia Nacional de Arrendamiento de Vivienda deberá utilizar los elementos científicos que se enuncian en este artículo, así como cualquier otro, en función de mejorar la fórmula que se establezca a favor del justo valor y la garantía de los fines supremos en materia de arrendamiento establecidos en esta ley:

1. Valor de Reposición.

2. Dimensiones del Inmueble.

3. Valor de Depreciación.

4. Vulnerabilidad Sísmica

5. Región Geográfica.”

Ahora bien, si se observa el subrayado del autor de este trabajo, se puede concluir que a parte de esos cinco (05) elementos es posible mejorar la fórmula para establecer el justo valor, dejando abierta la utilización de otros elementos, lo cual es un punto importante a los efectos de posibles modificaciones al procedimiento de Ley.

En el artículo N° 74, se hace referencia al Valor de Reposición: “será aquel determinado por el valor de construcción en la actualidad, el cual será fijado anualmente por el Ministerio del Poder Popular con competencia en materia de vivienda y habitat; dicho valor deberá ser expresado en bolívares por metro cuadrado”.

Sobre el porcentaje de depreciación del inmueble, el artículo N° 75 dice que “estará basado en relación con la vida útil del inmueble, de acuerdo a su uso, calidad, condiciones de mantenimiento y estado de conservación”.

Para la fijación del canon, el artículo N° 77, expone que estará basado en una banda entre el tres por ciento (3%) y el cinco por ciento (5%) de rentabilidad anual sobre el valor del inmueble determinado según el tipo de arrendador, fijado a través de resolución por la Superintendencia Nacional de Arrendamiento de Vivienda (SUNAVI).

En el artículo N° 78, se presenta la Fórmula para la fijación del canon:

“Obtenido el valor del inmueble de conformidad con los artículos precedentes, se debe aplicar las siguiente fórmula: CA= (VI/12) x % RA

Donde:

1. CA= valor del canon de arrendamiento 2. VI= Valor del inmueble, de acuerdo a lo establecido en el artículo 73 de la presente Ley. 3. %RA= el porcentaje de rentabilidad anual de acuerdo a lo establecido en el artículo 77 de la presente Ley.”

Se destaca que el artículo N° 87, habla sobre los costos de construcción para fijar los cánones de arrendamiento, en cuyo caso será fijado por el Ministerio del Poder Popular de Vivienda y Habitat, como en efecto se hizo mediante la Resolución N° 203 del MPPVH, de fecha 20 de Noviembre de 2012, publicada en Gaceta Oficial N° 40.054.

DEL REGLAMENTO DE LA LRCAV Y SU CONTENIDO

Como se pudo observar, en el articulado de la Ley, el procedimiento para determinación del valor del inmueble y la fijación del canon es meramente enunciativo. De manera que se pasa a ver el texto complementario contenido en el Reglamento. Al igual que lo antes expuesto sobre la Ley, sólo se abordará todo lo concerniente al procedimiento técnico.

En el Capítulo IV-Cálculo del Justo Valor del Inmueble, se establece el procedimiento comenzando con la Determinación del Valor del Inmueble, artículo N° 18:

“Para la determinación del valor del inmueble, la Superintendencia Nacional de Arrendamiento de Vivienda deberá utilizar la siguiente formulación:

VAI= VR x (1-K/100) x Vs x Vg

En donde: 1. VAI= Valor Actual del Inmueble 2. VR= Valor de Reposición del Costo del inmueble 3. K= porcentaje de Depreciación del Inmueble, el cual se determina según la

tabla ubicada en el Artículo 21 del presente reglamento. 4. Vs= Coeficiente de Vulnerabilidad Sísmica 5. Vg= Variación Geográfica.”

El Valor de Reposición (VR), de acuerdo al artículo N°19 es definido así:

“Es el valor resultante de la aplicación de la siguiente fórmula:

VR =VCA x MCI

En donde:

1. VCA = Valor del Costo Actual del metro cuadrado de la construcción según tipología constructiva del inmueble.

2. MCI= Total de metros cuadrados del inmueble.”

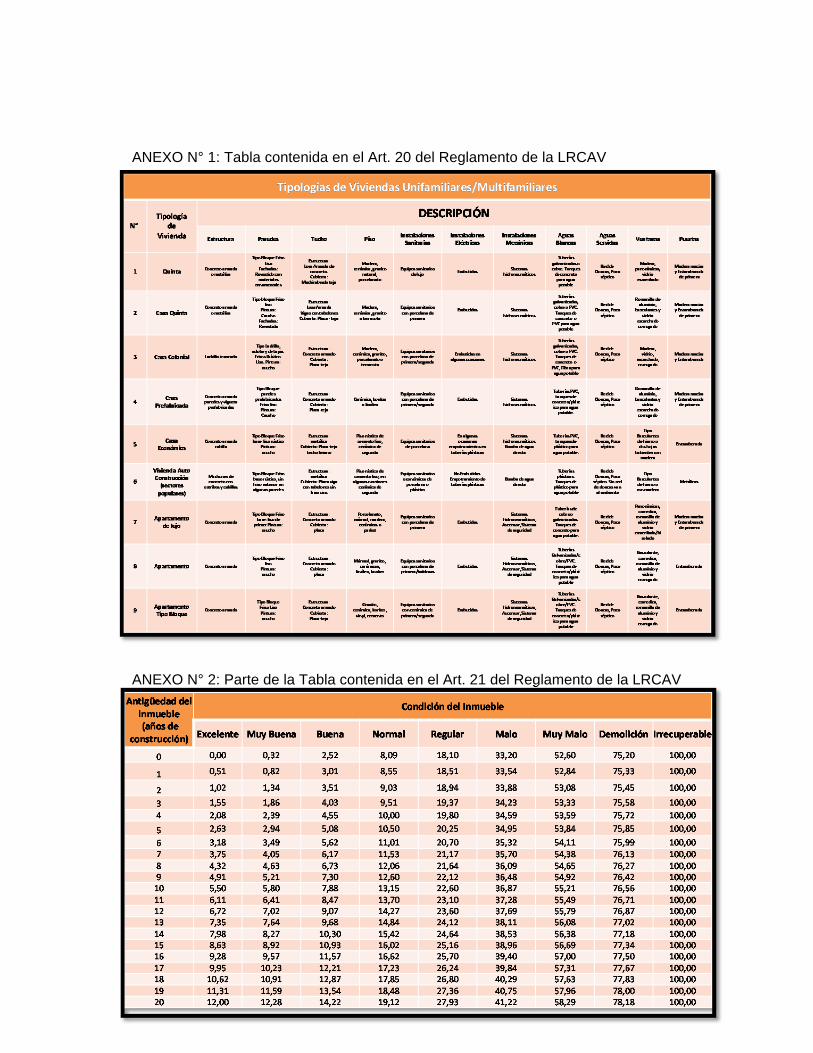

Sobre el VCA, en el artículo N° 26 se presenta una tabla (ver Anexo N° 1) donde aparecen los tipos de vivienda con sus características más importantes que deben ser consideradas para el cálculo correspondiente, pero no hace referencia a los costos de construcción. En el artículo N° 21, Del Porcentaje de Depreciación del Inmueble (K), se presenta una tabla (ver Anexo N° 2) para su estimación, y dependerá de la antigüedad y condición del inmueble. Se asume que el legislador consideró que la vida útil (100 años) es igual para todo los inmuebles, lo cual no necesariamente verdad, por lo que la

Miguel Camacaro Pérez, M.Sc.

determinación del valor de K lleva implícito un error en su cálculo. Aunque el artículo no lo dice, esta tabla está fundamentada en la tradicional fórmula de Ross-Heidecke, de uso muy general en el campo de la tasación.

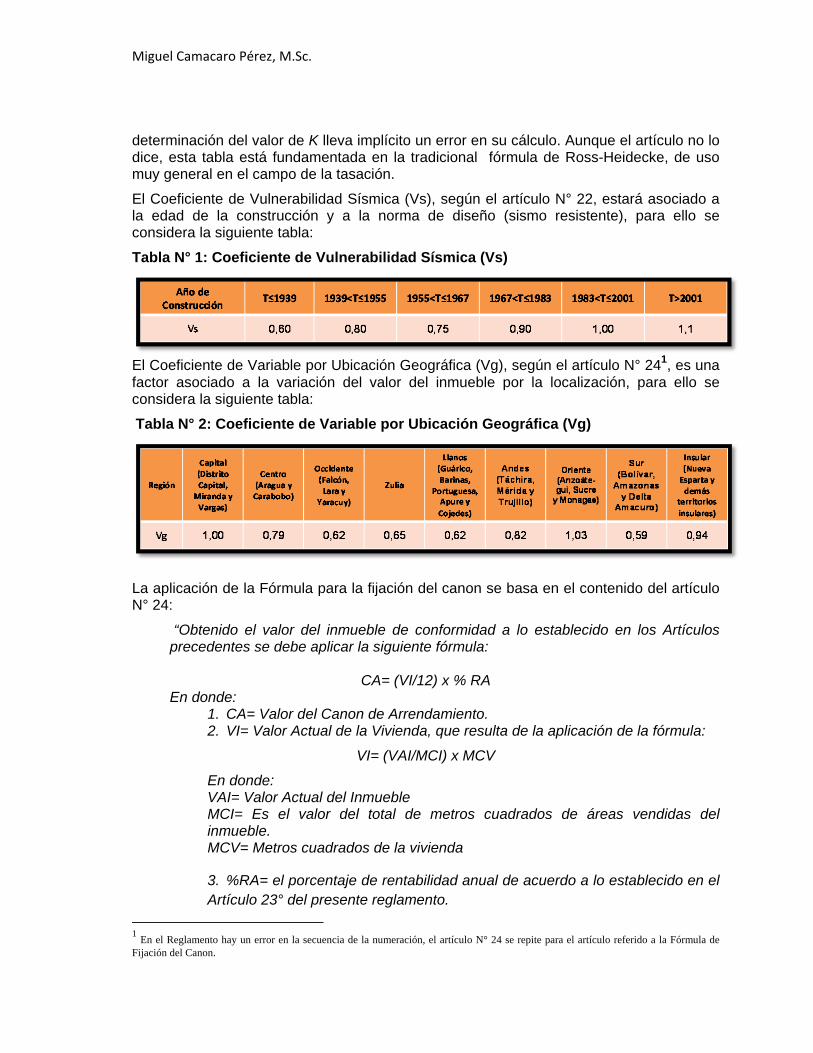

El Coeficiente de Vulnerabilidad Sísmica (Vs), según el artículo N° 22, estará asociado a la edad de la construcción y a la norma de diseño (sismo resistente), para ello se considera la siguiente tabla:

Tabla N° 1: Coeficiente de Vulnerabilidad Sísmica (Vs)

El Coeficiente de Variable por Ubicación Geográfica (Vg), según el artículo N° 241, es una factor asociado a la variación del valor del inmueble por la localización, para ello se considera la siguiente tabla: Tabla N° 2: Coeficiente de Variable por Ubicación Geográfica (Vg)

La aplicación de la Fórmula para la fijación del canon se basa en el contenido del artículo N° 24:

“Obtenido el valor del inmueble de conformidad a lo establecido en los Artículos precedentes se debe aplicar la siguiente fórmula:

CA= (VI/12) x % RA

En donde: 1. CA= Valor del Canon de Arrendamiento. 2. VI= Valor Actual de la Vivienda, que resulta de la aplicación de la fórmula:

VI= (VAI/MCI) x MCV

En donde: VAI= Valor Actual del Inmueble MCI= Es el valor del total de metros cuadrados de áreas vendidas del inmueble. MCV= Metros cuadrados de la vivienda

3. %RA= el porcentaje de rentabilidad anual de acuerdo a lo establecido en el Artículo 23° del presente reglamento.

1 En el Reglamento hay un error en la secuencia de la numeración, el artículo N° 24 se repite para el artículo referido a la Fórmula de Fijación del Canon.

El artículo anteriormente expuesto, en su punto 3, se refiere al porcentaje de rentabilidad, que se expone en el artículo N° 23, así:

“La fijación de los cánones de arrendamiento de los inmuebles indicados en el artículo 1° 2 de la Ley para la Regularización y Control de los Arrendamientos de Vivienda, estará basada en el siguiente porcentaje de rentabilidad:

3% de rentabilidad anual sobre el Valor del Inmueble establecido de acuerdo a la formulación del Artículo anterior para los inmuebles pertenecientes a un multiarrendador 3.

5% de rentabilidad anual sobre el Valor del Inmueble establecido de acuerdo a la formulación del Artículo anterior para los inmuebles pertenecientes a un pequeño arrendador 4.

El Ejecutivo Nacional podrá modificar los porcentajes de rentabilidad establecidos en este Artículo, cuando así lo determinen razones de Interés Público Social.”

DE LA RESOLUCIÓN DEL MPPVH Y SU CONTENIDO

En concordancia con lo dispuesto en el artículo N° 74 de la LRCAV y con lo establecido en el artículo N° 20 del Reglamento de la LRCAV, el MPPVH en la Resolución N° 203 resuelve establecer la Tabla de Valores de Construcción (Bs./m2) por tipologías de viviendas unifamiliares y multifamiliares5, en arrendamiento, que será utilizada para el cálculo del Justo Valor establecido por la LRCAV.

En el Capítulo II- De la Tabla de Valores de la Construcción para Inmuebles Arrendados, está el artículo N° 4, que señala lo siguiente:

“Se aplicará una tabla de Inspección para viviendas unifamiliares o multifamiliares, a los efectos de obtener los puntajes para la determinación del Valor de la Construcción, a los fines de aplicar el Valor de Reposición (VR) indicado en el artículo 18 del Reglamento de la Ley para la Regularización y Control de los Arrendamientos de Vivienda…”

Esta tabla se presenta en el Anexo N° 3, en ella se pueden observar los diversos elementos de apreciación, tanto externos como internos de la vivienda analizada, con una serie de puntaciones y sus escalas, que permitirá luego de la inspección totalizar el puntaje necesario para ubicar junto con otros criterios los costos de construcción correspondientes.

En efecto, en el artículo 5°, señala que una vez realizada la inspección, se deben utilizar las tablas de valores de construcción (ver Anexo N° 4). Estas tablas referidas a viviendas multifamiliares dependen de la puntuación de la inspección, del sistema constructivo, de la presencia de sótanos y ascensores así como el número de pisos; en cambio para las viviendas unifamiliares, sólo la puntuación de la inspección y la presencia o ausencia de

2 Debería referirse al artículo N° 77 de la LRCAV, que se intitula: De la fijación del canon. 3 De acuerdo con el Artículo N° 7 de la LRCAV, un multiarrendador es una Persona natural o Jurídica que, a título

personal o a través de terceros, se dedica al arrendamiento de tres o más viviendas. 4 De acuerdo con el Artículo N° 7 de la LRCAV, un pequeño arrendador es una Persona natural o Jurídica dedicada al arrendamiento de una o dos viviendas. 5 En el artículo N° 3 de la Resolución N° 203, se exponen las definiciones correspondientes a los tipos de vivienda.

Miguel Camacaro Pérez, M.Sc.

sótano. En el artículo N° 7, expresamente se indica que los valores especificados en las tablas estarán vigentes hasta el 31 de diciembre de 2013.

DE LA MODIFICACIÓN SUGERIDA A LA LRCAV Y REGLAMENTO

A continuación se presenta una modificación de las fórmulas contenidas en la LRCAV y de su Reglamento, con el objetivo de direccionar los resultados a los enfoques del Método del Costo (sin incluir la incidencia del valor de la tierra) que generalmente se utilizan en la tasación en Venezuela.

De acuerdo al artículo N° 19 del Reglamento se tiene que:

VR=VACxMCI

Donde: VR: Valor Nuevo de Reproducción.

Se introducen los siguientes términos y conceptos: VAC: Valor del Costo Actual referido al Área Bruta de Construcción del Inmueble Mayor, que se consigue en las tablas contenidas en el artículo N° 5 de la Resolución N° 203. MCI: Total de Metros Cuadrados de Construcción Brutos del Inmueble Mayor6. Para este particular término se sugiere tomar en cuenta el siguiente criterio:

a) Para Vivienda Unifamiliar MCI=MCV=AAI. b) Para Vivienda Multifamiliar MCI≠MCV≠AAI. Siendo:

MCV: Total de Metros Cuadrados Vendibles del Inmueble Mayor AAI: Área Arrendable del Inmueble

De acuerdo al artículo N° 18 del Reglamento se tiene que:

VAI=VR(1‐K/100)xVsxVg

Donde:

VAI: Valor Actual del Inmueble Mayor VR: Valor Nuevo de Reproducción del Inmueble Mayor K: Porcentaje de Depreciación (art. 21 Reglamento LRCAV) Vs: Coeficiente de Vulnerabilidad Sísmica (art. 22 Reglamento LRCAV) Vg: Coeficiente por Variación Geográfica (art. 24 Reglamento LRCAV)

Ahora bien, para el cálculo del valor del inmueble arrendable se propone:

VI=(VAI/MCV)xAAI

Donde:

VI: Valor del Inmueble arrendable VAI: Valor Actual del Inmueble Mayor MCV: Total de Metros Cuadrados Vendibles del Inmueble Mayor AAI: Área Arrendable del inmueble

6 Para el caso de la estimación del canon de arrendamiento de viviendas multifamiliares, se entiende como área del

Inmueble Mayor el área total del edificio donde se ubica el inmueble arrendable. Para viviendas unifamiliares, no hay

ningún problema ya que el área del inmueble mayor es la misma área del inmueble arrendable.

DEL ESTUDIO COMPARATIVO

En esta parte del trabajo para los efectos de la comparación, es importante presentar en primer lugar un ejemplo oficial del SUNAVI, en donde se expone la metodología y los resultados obtenidos. A seguir se presenta una modificación del autor de este escrito para el cabal entendimiento del método de cálculo, establecido por Ley.

Luego se exponen dos ejemplos (para vivienda unifamiliar y multifamiliar) utilizando el procedimiento establecido en la LRCAV y su Reglamento, empleando los Métodos Comparativo de Mercado y del Costo Nuevo de Reproducción (Modelo Mandelblatt-Camacaro), que permitirán obtener resultados para su comparación y conclusiones.

DE LA APLICACIÓN PRÁCTICA DE LA SUNAVI

Visto los elementos contenidos en los articulados, a continuación se transcribe un ejemplo7 en donde se realiza la determinación del valor del inmueble y se fija en canon de arrendamiento:

Tomemos como ejemplo un inmueble de cien metros cuadrados ubicado en un edificio de diez pisos, en Caracas, construido hace veinte años bajo un sistema aporticado. Con ascensor y sin sótano.

1. Supongamos que ese inmueble obtuvo la máxima calificación en la inspección: 444 puntos. Esto le da un valor de 7 mil 350 bolívares por metro cuadrado de todo el edificio, de acuerdo a la tabla fijada por el Ministerio.

2. Si este edificio tiene un área total de construcción de 5 mil metros cuadrados (este dato está contenido en el documento de condominio), lo cual incluye la parcela, áreas comunes, el terreno, etc. 8, quiere decir que construir este inmueble hoy costaría 36 millones 750 mil bolívares.

5.000 m2 X 7.350 Bs.= 36.750.000

3. Ahora se debe precisar el Valor de Reposición del apartamento alquilado. Para ello necesitamos tener el área vendible del inmueble. Esto también está contenido en el documento de condominio y se refiere a los apartamentos en su conjunto: lo que en efecto se puede vender. El área vendible de este ejemplo es de 4.300 metros cuadrados.

36.750.000 Bs. / 4.300 metros cuadrados = 8.547 bolívares.

Esta cifra la multiplicamos por el metraje del apartamento para obtener su VR. 8.547 bolívares X 100 metros cuadrados = 854.700 bolívares. Esto costaría hacer hoy el mismo apartamento. Es decir, si fuera un apartamento nuevo, éste sería su costo.

4. Por eso, debemos sacar el Valor Actual del Inmueble (VAI), es decir, depreciado. La fórmula contenida en el reglamento es:

VAI = VR X (1 – K/100) X Vs X Vg

7 Fuente: http://www.laverdad.com/economia/15769-asi-explica-sunavi-como-se-fijaran-los-canones-de-alquiler.html. 8 Este criterio de incluir como área de construcción a “la parcela, áreas comunes y el terreno”, no está claramente

expuesto en la LRCAV y su Reglamento, es posiblemente una interpretación del autor del ejemplo. A criterio del autor

de este trabajo lo correcto se debería referir al área bruta de construcción del inmueble.

Miguel Camacaro Pérez, M.Sc.

Donde:

K: Depreciación del Inmueble

Vs: Coeficiente de Vulnerabilidad Sísmica

Vs: Coeficiente de Variación Geográfica

La depreciación se determina según la tabla de Ross-Heidecke, usada en todo el mundo para precisar la depreciación por los años de construcción del inmueble y el estado de conservación. Está en el reglamento y establece, para un inmueble construido hace veinte años y en "buenas" condiciones, una depreciación de 14,22.

La vulnerabilidad sísmica es el factor asociado a la edad de la construcción y a la normativa de diseño utilizada en materia de sismoresistencia. Va desde un inmueble construido antes de 1939, que tendrá una Vulnerabilidad Sísmica de 0,6; hasta los que fueron construidos después de 2011, con una Vs de 1,1.

El coeficiente de variable por ubicación geográfica (Vg) es el factor asociado a la variación del valor del inmueble por localización en una región.

El Vg es de 1 si está ubicado en Caracas, Miranda y Vargas. En los estados centrales, el valor es de 0,79. En Occidente, de 0,62; en Zulia, de 0,65; en los llanos, de 0,62; en Oriente, de 1,03; en el sur, de 0,59; y en la zona insular, de 0,94.

Ambos elementos están en el reglamento y para nuestro ejemplo se cifran en 1.

Entonces, la fórmula quedaría así:

VAI = 854.700 Bs. X (1 – 14,22 / 100) X 1 X 1

VAI = 733.162 bolívares. Este es el valor del inmueble, o sea, el precio en el que se podría vender a los inquilinos en caso de que el propietario decida ofertarlo.

5. Sobre ese valor, sacamos el canon, dividiendo ese valor del inmueble entre las doce cuotas del año y multiplicando por el porcentaje de rentabilidad anual: 3% si es multiarrendador (más de tres viviendas en alquiler) y 5% si es pequeño arrendador.

El monto del alquiler sería entonces: 1.833 bolívares mensuales si es un multiarrendador y 3.055 bolívares mensuales si es un pequeño arrendador. En el caso del multiarrendador, conviene aclarar que si tiene cuarenta apartamentos en alquiler, su ingreso mensual ascendería a 73 mil 320 bolívares.

DE LOS EJEMPLOS DE APLICACIÓN

Se plantean dos casos, un apartamento que forma parte de un edificio residencial (vivienda Multifamiliar) y una casa que forma parte de un urbanismo cerrado (vivienda unifamiliar). En el primer caso, se utiliza el Método de Comparativo de Datos de Mercado, y en el segundo caso, el Método del Costo Nuevo de Reproducción.

DE LA VIVIENDA MULTIFAMILIAR

En primer lugar, se determinará el valor del inmueble y el canon de arrendamiento según el contenido de la LRACV y su Reglamento. Del Inmueble Mayor (Residencias Luisa) y del Inmueble arrendable (apartamento N° 52), se tienen los datos que se presentan en el siguiente cuadro informativo:

Cuadro N° 4: Información sobre el Inmueble Mayor y el Inmueble Arrendable

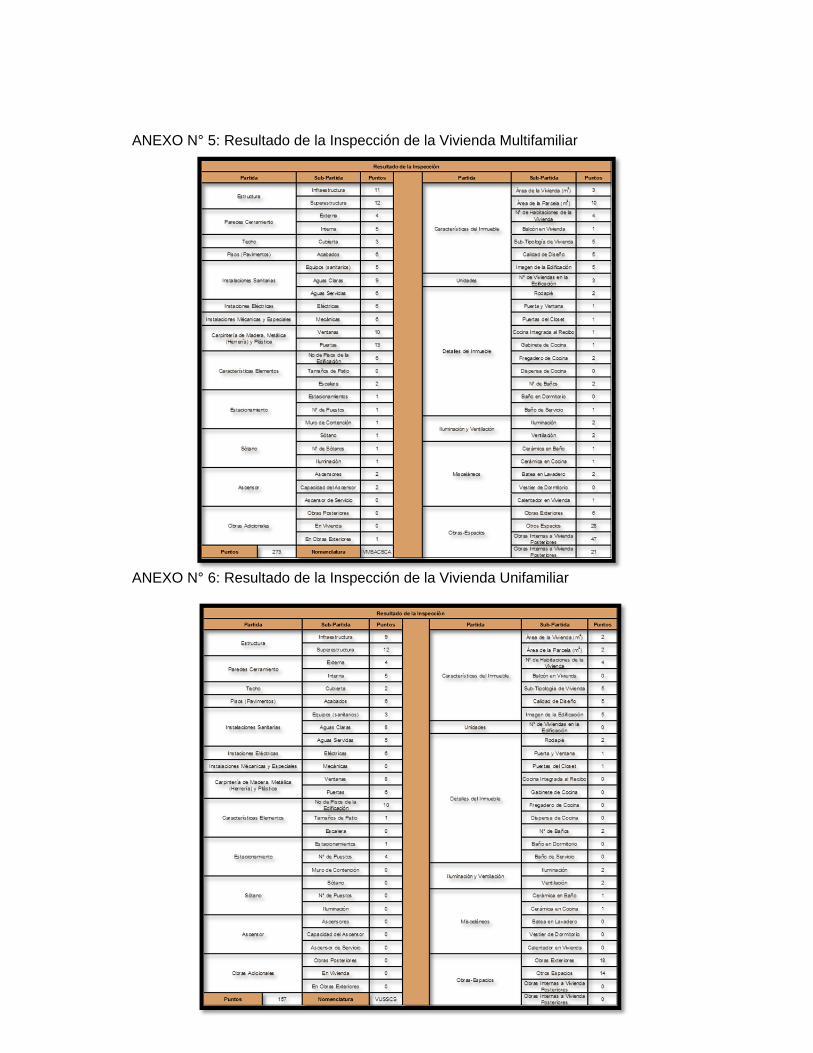

Luego de realizada la inspección en sitio se obtuvo una puntuación de 273 puntos (ver anexo N° 5) y luego de aplicar la metodología antes señalada se obtuvo los siguientes resultados:

Cuadro N° 5: Resultados de la Aplicación de la LRACV

En segundo lugar, aplicando el Método Comparativo de Datos de Mercado, utilizando comparables debidamente registrados y ofertas del mercado inmobiliario, se obtuvo el siguiente ecuación de regresión:

ln PU 9,53 0,012 * A 0,056 * F‐0,47 * ln E ‐0,23*H‐0,69*ln B 0,22 * P 0,45 *M 0,17*C‐0,26*U

Fueron realizadas las pruebas comprobatorias y no se observaron errores de especificación en el modelo. El modelo cumple con los supuestos básicos del modelo de regresión. Usando la función estimación, introduciendo los datos el inmueble arrendable, se logró obtener el valor unitario de mercado, a

Miguel Camacaro Pérez, M.Sc.

Cuadro N° 6: Resultados del Método Comparativo de Datos del Mercado

DE LA VIVIENDA UNIFAMILIAR

En primer lugar, se determinará el valor del inmueble y el canon de arrendamiento según el contenido de la LRACV y su Reglamento. Los datos se presentan en el siguiente cuadro informativo: Cuadro N° 7: Información sobre el Inmueble Arrendable

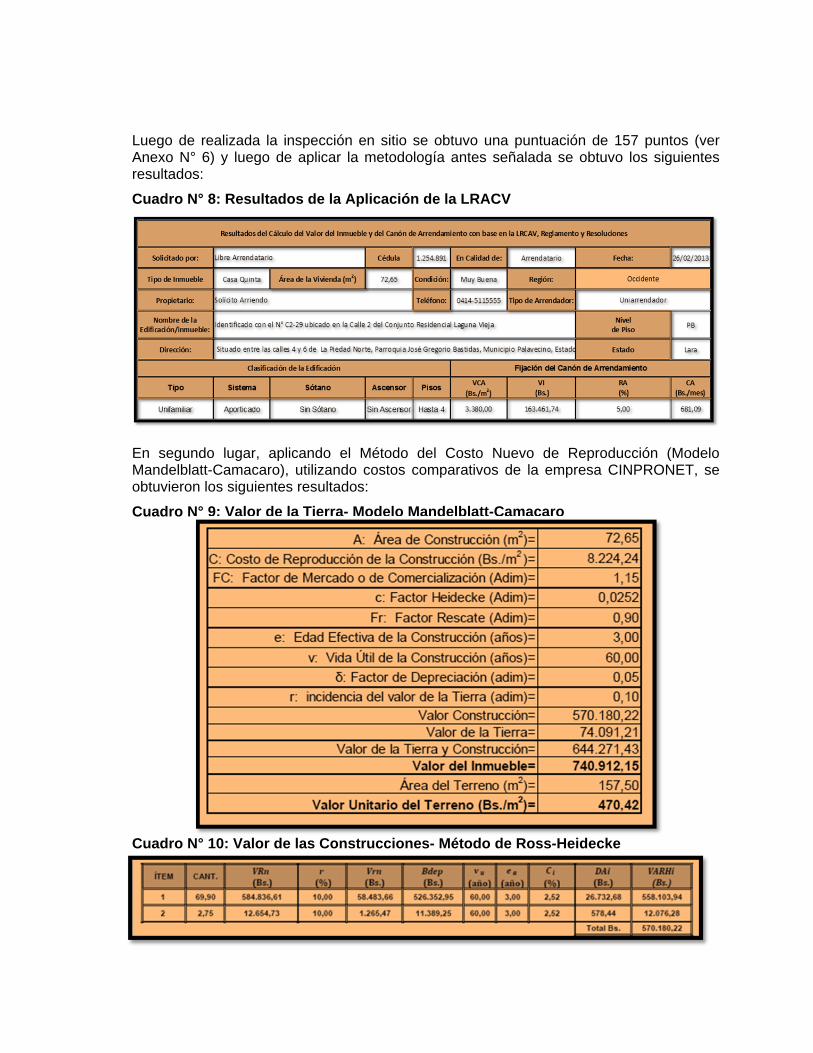

Luego de realizada la inspección en sitio se obtuvo una puntuación de 157 puntos (ver Anexo N° 6) y luego de aplicar la metodología antes señalada se obtuvo los siguientes resultados:

Cuadro N° 8: Resultados de la Aplicación de la LRACV

En segundo lugar, aplicando el Método del Costo Nuevo de Reproducción (Modelo Mandelblatt-Camacaro), utilizando costos comparativos de la empresa CINPRONET, se obtuvieron los siguientes resultados:

Cuadro N° 9: Valor de la Tierra- Modelo Mandelblatt-Camacaro

Cuadro N° 10: Valor de las Construcciones- Método de Ross-Heidecke

Miguel Camacaro Pérez, M.Sc.

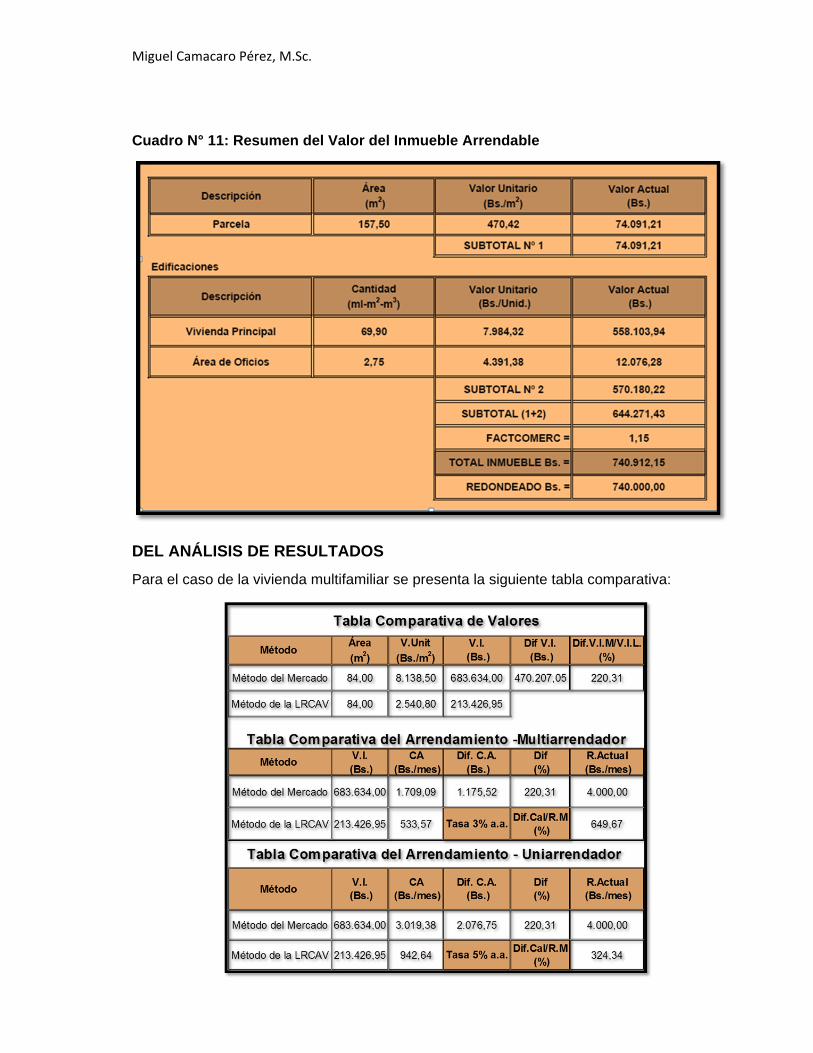

Cuadro N° 11: Resumen del Valor del Inmueble Arrendable

DEL ANÁLISIS DE RESULTADOS

Para el caso de la vivienda multifamiliar se presenta la siguiente tabla comparativa:

Es evidente la diferencia de valor del inmueble arrendable obtenido por la aplicación del procedimiento de Ley (Bs. 213.426,95) y por el Método del Mercado (Bs. 683.634,00), esto es, Bs. 470.207,05 que representa un 220,31 %.

Si se observa en los cánones de arrendamiento para el caso del multiarrendador, la diferencia porcentual es la misma (220,31%), el determinado por Ley es de Bs. 533,57/mes mientras que el estimado por mercado es Bs. 1.709,09/mes. En ambos casos, esos resultados son muchos menores que los alquileres que se practican en el mercado inmobiliario, en este caso, para un inmueble similar es de Bs. 4.000,00/mes, que genera una diferencia porcentual para el multiarrendador de 649,97% y para el pequeño arrendador, de 324,34%.

Para el caso de la vivienda unifamiliar se presenta la siguiente tabla comparativa:

Nuevamente hay una gran diferencia entre el valor del inmueble arrendable obtenido por la aplicación del procedimiento de Ley (Bs. 163.461,74) y por el Método del Mercado (Bs. 740.000,00), esto es, Bs. 576.538,26 que representa un 351,71 %. El canon de arrendamiento de mercado se ubica en Bs. 3.000,00 para un inmueble similar, al compararlo se obtienen diferencias de 634,12% (multiarrendador) y 340,67% (pequeño arrendador).

Miguel Camacaro Pérez, M.Sc.

CONCLUSIONES

El procedimiento establecido en la LRCAV y su Reglamento para determinar el valor del inmueble y fijar el canon de arrendamiento deja espacio para diferentes interpretaciones desde el punto vista técnico, a ello se agrega ciertas incoherencias en la formulación y su nomenclatura.

Los Coeficientes de Vulnerabilidad Sísmica (Vs) y de Variación Geográfica (Vg) utilizados en la fórmula para determinar el valor del inmueble no cuentan con un fundamento empírico, sólo se basan en apreciaciones que no se correlacionan con las variaciones de los precios inmobiliarios de mercado.

En el procedimiento legal no se considera la incidencia del valor de la tierra en el valor del inmueble. Esta condición es contraria a la naturaleza de los precios inmobiliarios. Por tanto, el no considerarse en las metodologías de tasación, no cumple con la voluntad expresada por los profesionales venezolanos en sus informes de tasaciones inmobiliarias.

Una de las consecuencias inmediatas de no utilizar el valor de la tierra, es que no se pueden obtener valores inmobiliarios de mercado. Esta situación no solo es exclusividad de la LRCAV, también acontece en otras Leyes, Decretos y Normas relacionadas con los viviendas, bienes y servicios.

Respecto al procedimiento de determinación del Valor Arrendable del Inmueble, se presentó una modificación, tanto en la parte conceptual como metodológica, para los efectos de direccionar la racionalidad de los cálculos matemáticos.

El uso del Método Comparativo del Mercado y del Método del Costo Nuevo de Reposición (Modelo Mandelblatt-Camacaro), que incorporan la incidencia del valor de la tierra, permiten obtener valores inmobiliarios de mercado.

En virtud de las altas tasas de variación de precios inmobiliarios y el alza desmedida de los insumos de la construcción, es inaceptable que los Valores de Construcción establecidos en la Resolución N° 203 permanezcan congelados por un período de un año a partir de su publicación. Esto se traduce en una distorsión importante en la determinación de los valores inmobiliarios y de los cánones de arrendamiento a través de la LRCAV.

Con los resultados obtenidos del estudio comparativo, se demostró que los Valores Inmobiliarios de Mercado presentan diferencias muy importantes al compararlos con los valores del inmueble arrendable (LRCAV), y esas diferencias también son evidentes cuando se determinan los cánones de arrendamiento. Si estos últimos se comparan con los alquileres que se ofertan en el mercado inmobiliario, la diferencia observada es aún mayor.

BIBLIOGRAFÍA

Dantas, Rubens (Camacaro, Miguel).2002. Ingeniería de Tasaciones: Una introducción a la Metodología Científica. Miguel Camacaro Ediciones. Barquisimeto. Venezuela.

González, Marco (Camacaro, Miguel). 2006. Metodología de Tasación de Inmuebles. Miguel Camacaro Ediciones. Barquisimeto. Venezuela.

Pereira, Maria.2012. El avalúo en la Ley de Regularización y Control de Arrendamiento de Vivienda. Publicaciones UCAB. Caracas. Venezuela.

Leyes, Resoluciones y Decretos

Ley de Regularización y Control de Arrendamientos de Viviendas, publicada en la Gaceta Oficial N° 6.053 Extraordinario en fecha 12 de noviembre del 2011.

Reglamento de la LRCAV publicado en la Gaceta Oficial N° 39.799 de fecha 14 de noviembre del 2011, contenido en el Decreto N° 8.587 de la Presidencia de la República.

Resolución N° 203 del MPPVH, de fecha 20 de Noviembre de 2012, publicada en Gaceta Oficial N° 40.054.

Ley contra la Estafa Inmobiliaria, publicada en la Gaceta Oficial N° 39.912 en fecha 30 de Abril del 2012.

Resolución N° 165 del MPPVH de fecha 22 de agosto de 2012, publicada en la Gaceta Oficial N° 39.992 en fecha 23 de agosto de 2012.

Resolución N° 107 del MPPVH de fecha 06 de diciembre de 2008, publicada en la Gaceta Oficial N°39.076 en fecha 9 de diciembre de 2008.

Decreto N° 9.050 de fecha 15 de junio de 2012, Decreto con Rango, Valor y Fuerza de Ley para la Determinación del Justiprecio de Bienes Inmuebles en los Casos de Expropiaciones de Emergencia con Fines de Poblamiento y Habitabilidad, publicado en la Gaceta Oficial N° 39.945 en fecha 15 de junio de 2012.

Resolución N° 033 del MPPVH de fecha 13 de febrero de 2012, publicada en la Gaceta Oficial N° 39.865 en fecha 15 de febrero de 2012.

Decreto N° 8.585 de fecha 12 de noviembre de 2011, Decreto con Rango, Valor y Fuerza de Ley que autoriza la Creación de Fondos en las Instituciones Bancarias del Sector Público para el Financiamiento de la Adquisición y Reparación de Viviendas en Condición de Arrendamiento, publicado en la Gaceta Oficial N° 39.799 de fecha 14 de noviembre del 2011.

.

Miguel Camacaro Pérez, M.Sc.

ANEXOS

ANEXO N° 1: Tabla contenida en el Art. 20 del Reglamento de la LRCAV

ANEXO N° 2: Parte de la Tabla contenida en el Art. 21 del Reglamento de la LRCAV

Miguel Camacaro Pérez, M.Sc.

ANEXO N° 3: Tabla contenida en el Art. 4 de la Resolución N° 203 del MPPVH

ANEXO N° 4: Parte de la Tabla contenida en el Art. 5° de la Resolución N° 203 del MPPVH

ANEXO N° 5: Resultado de la Inspección de la Vivienda Multifamiliar ANEXO N° 6: Resultado de la Inspección de la Vivienda Unifamiliar