estimados asociados: atentamente, uahe estudio … de prensa pmcm.pdfestimados asociados: les...

TRANSCRIPT

Estimados Asociados: Les remitimos la información presentada en la rueda de prensa que dio la PMcM el pasado 27 de octubre ante numerosos medios de comunicación. Atentamente, UAHE Documentos adjuntos:

- Estudio y propuestas PMcM - Régimen Sancionador - Comparativa Europea Plazos de Pago

LA PMCM PROPONE CREAR UN RÉGIMEN SANCIONADOR CON MULTAS DE HASTA 900.000 EUROS A EMPRESAS MOROSAS ANTE LOS RESULTADOS DE SU ESTUDIO EUROPEO

• España es el tercer país de la UE-15 con plazos de pago más dilatados (99 días), por detrás de Grecia (110) y de Italia (103), y seguida de Portugal (92)

• Respecto a los plazos de pago de las administraciones públicas, Finlandia es el

país con mejores prácticas de pago (24 días), mientras que los países con pagos más tardíos son Italia (180 días), Grecia (168 días), España (153 días) y Portugal (139 días)

• La PMcM ha propuesto una batería de medidas contra la morosidad entre las

que destaca el Régimen Sancionador, que contempla que las Comunidades Autónomas puedan decretar el cierre temporal de empresas que hayan reincidido tres veces en infracciones muy graves

Madrid, 27 de octubre de 2011.- La Plataforma Multisectorial contra la Morosidad (PMcM), impulsora de la reforma de la Ley contra la Morosidad 15/2010, ha presentado hoy el estudio “Comparativa europea de plazos de pago en las transacciones comerciales”, elaborado a partir de datos de Intrum Justicia, Crédito y Caución y el Banco Mundial. Según el informe, España es el tercer país de la UE-15 con plazos de pago más dilatados (99 días), por detrás de Grecia (110) y de Italia (103), y seguida de Portugal (92). El portavoz de la PMcM, Antoni Cañete, aclaró que “los plazos de pago de las administraciones públicas europeas presentan más dispersión que los pagos entre empresas”. En este ámbito público Finlandia es el país con mejores prácticas de pago (24 días), mientras que en el extremo opuesto, en el grupo de pagadores tardíos, despuntan cuatro países con pagos a más de 100 días. Se trata de Italia (180 días), Grecia (168 días), España (153 días) y Portugal (139 días). España es, por tanto, el tercer peor pagador. En su opinión, “con este estudio se constata que los países del sur de Europa (España, Grecia, Italia y Portugal) son los que tienen más problemas en los plazos de pago, frente a los países centrales (Alemania, Austria, Bélgica, Francia, Irlanda, Países Bajos y Reino Unido) que presentan una velocidad normal de pago, y los países nórdicos (Dinamarca, Finlandia y Suecia), que son los que tienen mejores prácticas de pago. Ante este hecho, la PMcM insta a que la lucha contra la morosidad se tome como “un proyecto de competitividad del país, porque dilatar los plazos de pago, como ocurre en España, genera importantes costes financieros que reducen la competitividad de las empresas y, en consecuencia, su actividad a medio y largo plazo, mientras que las compañías que desarrollan su actividad en países que pagan en plazos cortos juegan con ventaja competitiva”. Para mejorar esta situación, la PMcM recomienda seguir “el ejemplo del exitoso caso francés, ya que se pasó de un plazo de pago entre empresas en 2006 de 57 días a 48 en 2010, estableciéndose como plazo obligatorio 45 días fin de mes o 60 días desde emisión de factura. Esta ley francesa, que permite la libertad de elección de las partes contratantes para escoger entre las dos opciones y contempla que el proveedor y el cliente puedan acordar un plazo de pago más corto, afecta a todas las empresas fabricantes, distribuidoras, comerciales, emprendedores, artesanos y profesionales, excluyendo a personas físicas no empresarios, comerciantes y profesionales, y ampara excepciones sectoriales por acuerdos hasta el 1 de enero de 2012.

Para Cañete, la ley francesa (LME) “es una apuesta más intervencionista, con mayor incidencia legal particularmente sobre el Código de Comercio y más compulsiva”, asegura Cañete”. La LME opera con “una instrumentación precisa que incluye un sistema de sanciones y la asignación de funciones de control a determinados organismos, además de contar con otros mecanismos como un sistema extrajudicial de comunicación de incumplimiento de pago y de aplicación de la ley (cobro), unos ágiles tribunales de comercio para la reclamación de impagos y la figura del mediador, de gran eficacia y, a decir de muchos, mayor que las propias medidas coercitivas”. Para España concretamente, la PMcM propone medidas como la definición y aprobación de un reglamento y, sobre todo, de un régimen sancionador por incumplimiento que concrete los mecanismos de aplicación de la Ley 15/2010, porque “sin él la Ley constituye un marco normativo incompleto e ineficaz”, explica Cañete. Por ello, la PMcM ha elaborado esta Proposición de Ley de modificación de la Ley 3/2004 de 29 de diciembre, por la que se establecen multas de entre 300.001 a 900.000 euros para infracciones muy graves, de 30.001 a 300.000 euros para las graves, y de 6.000 a 30.000 euros para las leves. El Régimen Sancionador contempla que las Comunidades Autónomas puedan decretar el cierre temporal de empresas que hayan reincidido tres veces en infracciones muy graves. Además, cuando la especial trascendencia o gravedad de los hechos, el número de personas afectadas o la conveniencia de su conocimiento por los operadores comerciales lo hagan aconsejable, las autoridades competentes podrán acordar que se haga pública la resolución adoptada en procedimientos sancionadores por infracciones graves o muy graves. Dentro de la batería de medidas propuestas por la PMcM, también se ha planteado la necesidad de poner en marcha del Observatorio de la Morosidad, la introducción del criterio de caja en el pago del IVA frente al de devengo, la admisión de la compensación de créditos fiscales sin necesidad de reconocimiento formal (como el IVA contra retenciones), el impulso de figuras y mecanismos no coercitivos como los mediadores franceses, la modificación de los plazos de pago de las liquidaciones tributarias y de la Seguridad Social en concordancia con los plazos de cobro habituales del mercado, la agilización de los procedimientos judiciales para la resolución de conflictos entre otras medidas y el establecimiento de un plan de reducción de la deuda histórica con proveedores que mantienen las administraciones públicas y sus organismos dependientes, hasta la consecución de los plazos que establece la ley. “En la lucha contra la morosidad en España tendrá un papel decisivo el equipo que gobierne a partir del 20N, con el que estaremos encantados de sentarnos para esbozar las medidas que se estimen oportunas, entre ellas la que sin duda que será un revulsivo en esta lacra, el régimen sancionador”, sentenció el presidente de la PMcM, Rafael Barón. Sobre la PMcM La Plataforma Multisectorial contra la Morosidad (PMcM) agrupa a una cuarentena de instituciones sectoriales de toda España, que en conjunto representan a más de 1 millón de empresas -con una cifra de negocio cercana a los 150.000 millones de euros- y que dan empleo a más de 4,5 millones de trabajadores y autónomos (www.pmcm.es). Para más información: Anabel Palacio 91 591 55 00 [email protected]

RÉGIMEN SANCIONADOR

Ley 15/2010 de Medidas de Lucha contra la

Morosidad en las Operaciones Comerciales

Madrid, 27 de octubre de 2011

Las Administraciones Públicas de oficio o a instancia de partepodrán desarrollar las actuaciones inspectoras precisas ysancionarán las infracciones cometidas

La competencia sancionadora corresponderá a las respectivasComunidades Autónomas

RÉGIMEN SANCIONADOR

Competencias sancionadoras

RÉGIMEN SANCIONADOR

Sujetos responsables de las infracciones

Las personas físicas o jurídicas, públicas o privadas y lasentidades de cualquier naturaleza jurídica que comentan lasinfracciones

RÉGIMEN SANCIONADOR

Clases de infracciones

Infracciones leves

Infracciones graves

Infracciones muy graves

RÉGIMEN SANCIONADOR

Infracciones leves

Pactar plazos de pago que excluyan del cómputo los periodos considerados vacacionales

El incumplimiento de las prescripciones establecidas en la Ley 15/2010, cuando no se encuentre tipificado como infracciones graves o muy graves

RÉGIMEN SANCIONADOR

Infracciones graves I

Exceder en más de 20 días el plazo de pago legal

Incumplir el plazo de pago legal cuando la cuantía de la operacióncomercial supere los 5.000 euros

Pactar, en perjuicio del acreedor, cláusulas sobre el comienzo delcómputo de la fecha de pago o las consecuencias de la demora quedifieran en cuanto al plazo de pago y al tipo legal de interés de demoraestablecidos en los artículos 4 y 7 de la Ley 15/2010.

RÉGIMEN SANCIONADOR

No dejar constancia documental de la fecha de entrega de mercancíaspor los proveedores

Falsificar las facturas, albaranes o cualquier otro documento aparejadoa la operación comercial

Pactar la renuncia al derecho al cobro de la indemnización prevista enel artículo 8.1 de la Ley 15/2010, el objeto de demorar los plazos depago

La reincidencia en tres faltas leves

Infracciones graves II

RÉGIMEN SANCIONADOR

Infracciones muy graves I

Prevalerse de la situación de dependencia económica de otrasempresas, en los términos previstos en los artículos 16.2 y 16.3.b) de laLey de competencia desleal, para imponer plazos de pago que excedanlos previstos en esta ley o para incumplir sistemáticamente dichos plazos

Pactar, en perjuicio del acreedor y prevaliéndose el deudor de lasituación de superioridad frente a la empresa acreedora, la renuncia alderecho al cobro de indemnización prevista en el artículo 8.1 Ley15/2010.

Incumplir sistemáticamente los plazos de pago en perjuicio de laspequeñas y medianas empresas

Exceder en más de 60 días el plazo de pago legal

RÉGIMEN SANCIONADOR

Incumplir el plazo de pago legal cuando la cuantía de la operacióncomercial supere los 30.000 euros

La resistencia, obstrucción, excusa o negativa a las actuaciones decontrol de la autoridad inspectora

No incluir en la memoria de sus cuentas anuales la informaciónrequerida conforme a la Disposición adicional tercera de la ley 15/2010,sobre plazos de pago a sus proveedores o falsear esa información ysegún lo dispuesto por las resoluciones del Instituto de Contabilidad yAuditoria al respecto

Reincidir en dos faltas graves

Infracciones muy graves II

RÉGIMEN SANCIONADORSanciones

Las infracciones muy graves serán sancionadas con multa de 300.001 euros hasta 900.000 euros

Las infracciones graves serán sancionadas con multa de 30.001 euros a 300.000 euros

Las infracciones leves serán sancionadas con multa de 6.000 euros a 30.000 euros

En el caso de tercera reincidencia en infracciones calificadas como muy graves, las Comunidades Autónomas podrán decretar el cierre temporal de la empresa, el establecimiento o la industria infractora, por un período máximo de dos años

El acuerdo de cierre debe determinar las medidas complementarias para su plena eficacia

RÉGIMEN SANCIONADORGraduación de las sanciones

La cuantía de las sanciones se graduará atendiendo:

1. al número de días en que se exceda el plazo de pago legalmente establecido

2. la cuantía de la operación comercial

3. la existencia de reiteración o reincidencia

4. la capacidad o solvencia económica del infractor y

5. a cualquier otra circunstancia que sea relevante para determinar el grado de antijuridicidad y de culpabilidad presentes en la concreta actuación infractora

RÉGIMEN SANCIONADOR

Publicación de sanciones graves o muy graves

1. Especial trascendencia o gravedad de los hechos

2. El número de personas afectadas

3. La conveniencia de su conocimiento por los operadores comerciales lo hagan aconsejable

RÉGIMEN SANCIONADOR

Prescripción de las infracciones y de las sanciones

1. Las infracciones muy graves prescribirán a los cuatro años

2. Las infracciones graves prescribirán a los dos años

3. Las infracciones leves prescribirán al año

RÉGIMEN SANCIONADOR

Procedimiento

1. Las sanciones correspondientes se impondrán por resoluciónmotivada de la autoridad competente, previa instrucción delcorrespondiente expediente

COMPARATIVA EUROPEA DE PLAZOS DE PAGO EN TRANSACCIONES

COMERCIALESDepartamento de Estudios PMcMOctubre 2011

• El informe se estructura en seis capítulos:

• Marco legislativo comunitario y español

• Plazos de pago por países

• Plazos de pago por áreas o grupos de países

• Plazos de pago por mercados interior y exterior

• Solución de disputas comerciales

• El caso singular de Francia, como paradigma de lucha contra lamorosidad

• Lo cierra un capítulo de Resumen y conclusiones, y otro de Propuestas

CONTENIDO

1

• Directiva 2000/35/CE, del Parlamento Europeo y del Consejo, de 29 dejunio de 2000, por la que se establecen medidas de lucha contra lamorosidad en las operaciones comerciales.

• Directiva 2011/7/UE, del Parlamento Europeo y del Consejo, de 16 defebrero de 2011, por la que se establecen medidas de lucha contra lamorosidad en las operaciones comerciales.

• Ley 3/2004, de 29 de diciembre, por la que se establecen medidas delucha contra la morosidad en las operaciones comerciales.

• Ley 15/2010, de 5 de julio, de modificación de la Ley 3/2004, de 29 dediciembre, por la que se establecen medidas de lucha contra lamorosidad en las operaciones comerciales.

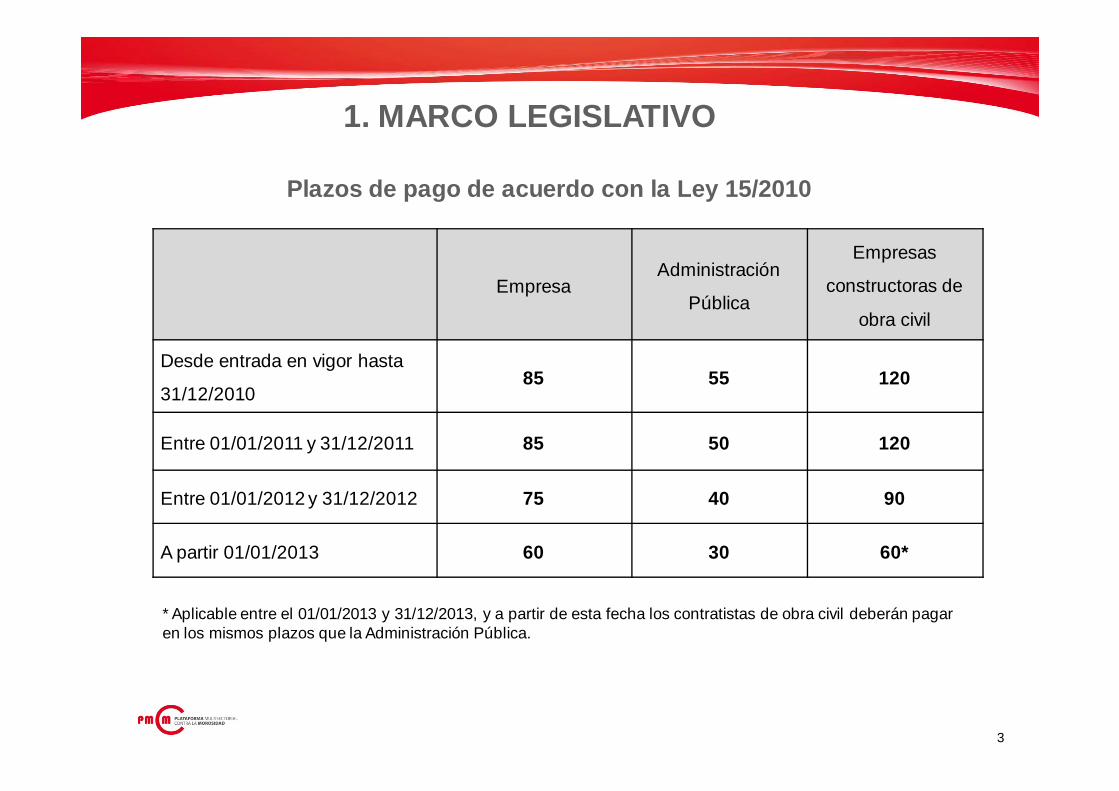

1. MARCO LEGISLATIVO

2

1. MARCO LEGISLATIVO

Plazos de pago de acuerdo con la Ley 15/2010

EmpresaAdministración

Pública

Empresas

constructoras de

obra civil

Desde entrada en vigor hasta

31/12/201085 55 120

Entre 01/01/2011 y 31/12/2011 85 50 120

Entre 01/01/2012 y 31/12/2012 75 40 90

A partir 01/01/2013 60 30 60*

3

* Aplicable entre el 01/01/2013 y 31/12/2013, y a partir de esta fecha los contratistas de obra civil deberán pagar en los mismos plazos que la Administración Pública.

2. PLAZOS DE PAGO POR PAÍSES

Empresas, 2011 (días)

Fuente: PMCM a partir de Intrum Justitia

4

2. PLAZOS DE PAGO POR PAÍSESEmpresas. Retrasos en los pagos, 2011 (días)

Fuente: PMCM a partir de Intrum Justitia

5

2. PLAZOS DE PAGO POR PAÍSESAdministración Pública, 2011 (días)

Fuente: PMCM a partir de Intrum Justitia

6

2. PLAZOS DE PAGO POR PAÍSES

Fuente: PMCM a partir de Intrum Justitia

Administración Pública, retraso en los pagos 2011 (días)

7

2. PLAZOS DE PAGO POR PAÍSES

Fuente: PMCM a partir de Intrum Justitia

Plazos de pago reales comparados por tipo de agente, 2011 (días)

8

2. PLAZOS DE PAGO POR PAÍSES

Fuente: PMCM a partir de Intrum Justitia

Retrasos en los pagos respecto a lo pactado, por tipo de agente, 2011 (días)

9

3. COMPORTAMIENTOS DE PAGO POR GRUPOS DE PAÍSES

Fuente: PMCM a partir de Intrum Justitia

Pagos entre empresas, 2011 (días)

Países nórdicos:- plazo pactado 25- retraso 9- plazo real 34

Países centrales:- plazo pactado 31- retraso 15- plazo real 46

Países del sur:- plazo pactado 69- retraso 33- plazo real 102

10

3. COMPORTAMIENTOS DE PAGO POR GRUPOS DE PAÍSES

Pagos de la Administración, 2011 (días)

Fuente: PMCM a partir de Intrum Justitia

Países nórdicos:- plazo pactado 25- retraso 8- plazo real 33

Países centrales:- plazo pactado 32- retraso 16- plazo real 49

Países del sur:- plazo pactado 85- retraso 82- plazo real 167

11Fuente: PMCM a partir de Intrum Justitia

3. COMPORTAMIENTOS DE PAGO POR GRUPOS DE PAÍSES

Fuente: PMCM a partir de Intrum Justitia

Pérdidas por impagos (% deudas pérdidas/ingresos), 2007-2011

12

4. PLAZOS DE PAGO SEGÚN MERCADOSNúmero índice de plazos de pago en el mercado exterior (mercado interior=100). 2011.

Fuente: PMCM a partir de Crédito y Caución

13

5. SOLUCIÓN DE DISPUTAS COMERCIALES

Fuente: PMCM a partir de Doing Business 2011

14

Número de procedimientos necesarios para resolver disputas comerciales, 2011

5. SOLUCIÓN DE DISPUTAS COMERCIALES

Fuente: PMCM a partir de Doing Business 2011

Número de días necesarios para resolver disputas comerciales, 2011

15

5. SOLUCIÓN DE DISPUTAS COMERCIALES

Fuente: PMCM a partir de Doing Business 2011

16

Coste sobre el volumen demandado (en % del valor demandado) en las disputas comerciales, 2011

• El 1 de enero de 2009 entró en vigor en Francia una Ley denominada“Loi de modernisation de l’économie”, más conocida por el acrónimo«LME», Loi n° 2008-776 du 4 août 2008.

• Plazo de pago desde el 1 de enero de 2009: no puede superar los 45días fin de mes o los 60 días contados desde la fecha de emisión de lafactura. Libertad de elección a las partes contratantes para escogerentre las dos opciones. Proveedor y cliente pueden acordar un plazo depago más corto.

• Afecta a todas las empresas fabricantes, distribuidoras, comerciales,emprendedores, artesanos, profesionales. Excluidos personas físicas noempresarios, comerciantes o profesionales.

• Excepciones sectoriales (por acuerdos) hasta 1 de enero de 2012.

• Modificación parcial del artículo 441-6 del “Code de Commerce”.

6. LA LUCHA CONTRA LA MOROSIDAD EN FRANCIA

17

• El control de la aplicación de la LME corresponde a laDGCCRF (Direction Générale de la Concurrence, de la Consommationet de la Répression des Fraudes).

• Multas por incumplimiento.

• Evolución del plazo medio de pago en Francia:• 2006 56,9 días• 2007 53,5 días• 2008 51,2 días• 2009 49,0 días• 2010 48,0 días (estimación)*

• La mise en demeure como reclamación extrajudicial.

• Gran agilidad de los tribunaux de commerce para la reclamación deimpagos.

• La figura del médiateur.

6. LA LUCHA CONTRA LA MOROSIDAD EN FRANCIA

19

1. La lucha contra la morosidad debería tomarse como un proyecto decompetitividad del país. Los plazos de pago dilatados que se aplicanen España generan importantes costes financieros que reducen lacompetitividad de las empresas y, en consecuencia, su viabilidad amedio y largo plazo, mientras las empresas que desarrollan suactividad en países que pagan en plazos cortos juegan con ventajacompetitiva.

2. Definición y aprobación de un régimen sancionador porincumplimiento que concrete los mecanismos de aplicación de la Ley15/2010. Sin ello, la ley constituye un marco normativo incompleto eineficaz.

3. Creación del Observatorio de la Morosidad.

4. Impulso de figuras y mecanismos no coercitivos, como losmédiateurs franceses, para impedir la judicialización de los conflictospor motivo de impagos.

7. PROPUESTAS

20

5. Agilización de los procedimientos judiciales para la resolución deconflictos derivados de la morosidad y el impago.

6. Establecimiento de un plan de reducción de la deuda histórica conproveedores que mantienen las administraciones públicas y susorganismos dependientes, hasta la consecución de los plazos queestablece la ley.

7. Modificación de los plazos de pago de las liquidaciones tributarias yde la Seguridad Social en concordancia con los plazos de cobrohabituales del mercado.

8. Admisión de la compensación de créditos fiscales, sin necesidad de reconocimiento formal (p.ej. IVA contra retenciones).

9. Introducción del criterio de caja en el pago del IVA, frente al dedevengo.

7. PROPUESTAS

21