estimaciÓn del riesgo de pÉrdida en una cartera...

TRANSCRIPT

ESTIMACIÓN DEL RIESGO DE PÉRDIDA EN UNA

CARTERA DE ACCIONES EN EL MERCADO CONTINUO

Trabajo de Fin de Grado

Alumno:RománGalianoCarreño

NIUB:16441364Tutora:IsabelSerraMochales

AdministraciónyDireccióndeEmpresas

BARCELONA, 16 DE JUNIO DE 2017

2

3

RESUMENIdentificar, cuantificar yminimizar el riesgo de pérdida sujeto a un proyecto de inversiónconstituyeunobjetivocomúnenelmercadobursátil.Disponerdemedidashomogéneasquecuantifiquenelriesgoresultaindispensableparalatomadedecisionesenlagestióndedichasinversiones.Elpresentetrabajotieneporobjetivolamediciónycuantificacióndelriesgodepérdidaenunacarteradeacciones.Asimismo,serealizaunarevisióndelaliteraturasobrelastécnicasyherramientasutilizadasparamedirelriesgofinanciero,asícomoseestudianendetalleciertasdistribucionesdeprobabilidadquesuelenasumirseparamedirelriesgo.Para lograresteobjetivo,seutilizaelmétododelvalorenriesgo (ValueatRisk,en inglés)utilizandodosaproximaciones.Laprimera,deformanoparamétricautilizandoladistribuciónempíricadepérdidasybeneficiosdelosdatoshistóricos,ylasegunda,deformaparamétrica,suponiendo por un lado una distribución normal y por otro una t-student. Por último, sedetallanlasdiferenciasentrelasdistintasestrategiasysusconsecuencias.PALABRASCLAVE: Riesgo,mercado continuo, rentabilidades, distribucióndeprobabilidad,valorenriesgo,normal,t-student.ABSTRACTIdentifying,quantifyingandminimizingtheriskoflosssubjecttoaninvestmentprojectisacommon goal in the stock market. Having homogeneous measures that quantify risk isessentialfordecision-makinginthemanagementofsuchinvestments.Theobjectiveofthispaperistomeasureandquantifytheriskoflossinaportfoliooffinancialassets.Also,areviewoftheliteratureonthetechniquesandtoolsusedtomeasurefinancialriskisdone,aswellasthedifferentprobabilitydistributionsthatareusuallyassumedforstockreturns.Toachievethisgoal,theValueatRiskmethodisimplementedusingtwoapproaches.Thefirst,non-parametricallyusingtheempiricalprofitandlossdistributionofhistoricaldata,andthesecond,parametrically,assumingontheonehandanormaldistributionandontheotherat-student.Finally, thedifferencesbetweenthedifferentapproachesandtheirconsequencesaredetailed.KEYWORDS: Risk, financial market, stock returns, cumulative distribution, value at risk,normal,t-student.

4

ÍNDICEGENERAL

SECCIÓNI.INTRODUCCIÓN..............................................................................................................6

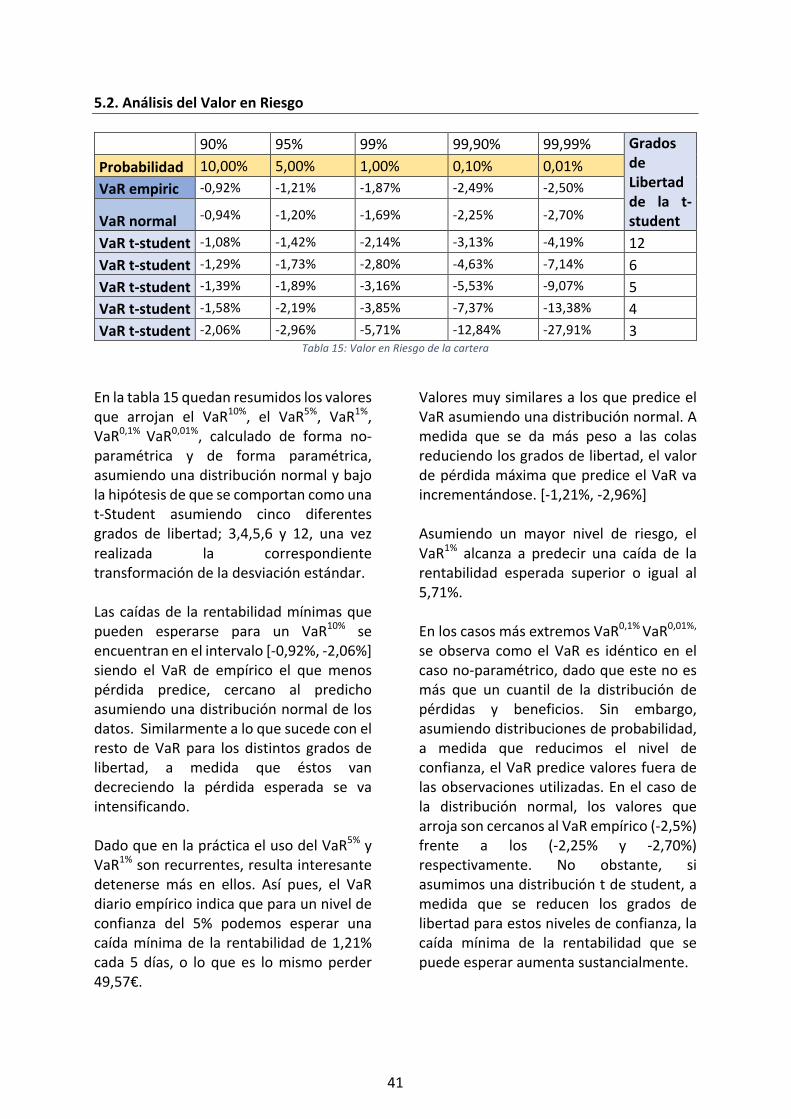

SECCIÓNII.REVISIÓNDELALITERATURA........................................................................................82.1.CONSIDERACIONESPREVIAS................................................................................................................8

2.1.1.Midiendoelriesgo................................................................................................................82.1.2.PreciosyRentabilidades.......................................................................................................82.1.3.Treshechoscaracterísticosdelasrentabilidades................................................................9

2.2.HERRAMIENTASPARAELTRABAJOEMPÍRICO.......................................................................................102.2.1.Cómomedirelriesgo..........................................................................................................102.2.1.1.Volatilidad........................................................................................................................112.2.1.2.ValorenRiesgo(VaR)......................................................................................................112.2.1.3.PérdidaesperadaoExpectedShortfall............................................................................13

2.2.3.ESTUDIODESUCESOS...................................................................................................................132.2.4.LEYPOTENCIALENECONOMÍAYFINANZAS.......................................................................................142.2.5.INTRODUCCIÓNALATEORÍADELVALOREXTREMO(EVT)....................................................................15

2.2.5.1.ElmétodoPOT.................................................................................................................152.2.5.2.Tiposdecolasparalasrentabilidadesfinancieras..........................................................16

SECCIÓNIII.DATOS.......................................................................................................................173.1.ANÁLISISDESCRIPTIVODELOSVALORES..............................................................................................18

3.1.1.InternationalAirlinesGroup(IAG)......................................................................................193.1.2.SacyrS.A.............................................................................................................................203.1.3.GrupoACS...........................................................................................................................213.1.4.DistribuidoraInternacionaldeAlimentación(DIA).............................................................223.1.5.Ferrovial..............................................................................................................................233.1.6.TécnicasReunidas...............................................................................................................243.1.7.ArcelorMittal.......................................................................................................................253.1.8.Acerinox..............................................................................................................................263.1.9.Bankia.................................................................................................................................273.1.10.Indra.................................................................................................................................28

3.2.ANÁLISISDESCRIPTIVOLACARTERA....................................................................................................29

SECCIÓNIV.METODOLOGÍA..........................................................................................................314.1.ELECCIÓNDELOSVALORESYFORMACIÓNDELACARTERA......................................................................324.2.ANÁLISISDESCRIPTIVODELOSVALORES..............................................................................................34

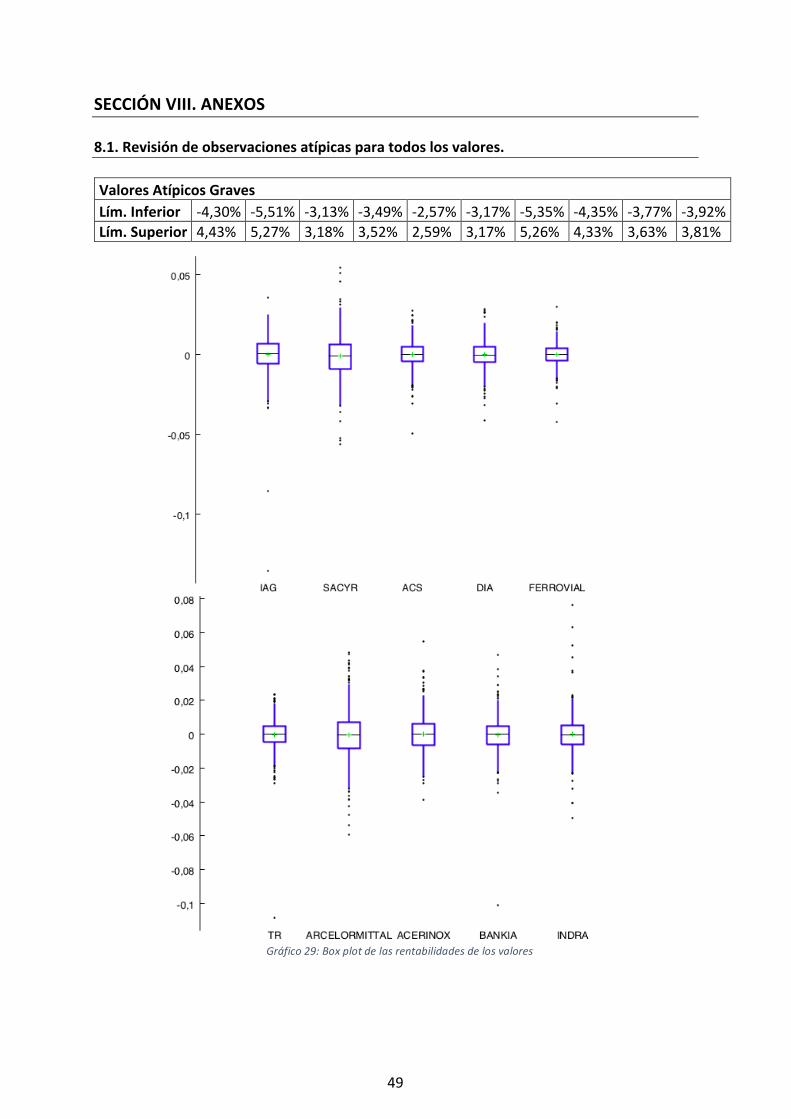

4.2.1.Análisisdelasobservacionesatípicas.................................................................................344.3.ANÁLISISDELADISTRIBUCIÓNDELACARTERA......................................................................................354.4.VALORENRIESGO...........................................................................................................................364.5.PÉRDIDAESPERADAOEXPECTEDSHORTFALL.......................................................................................374.6.ESTIMACIÓNDELPESODELACOLA.....................................................................................................38

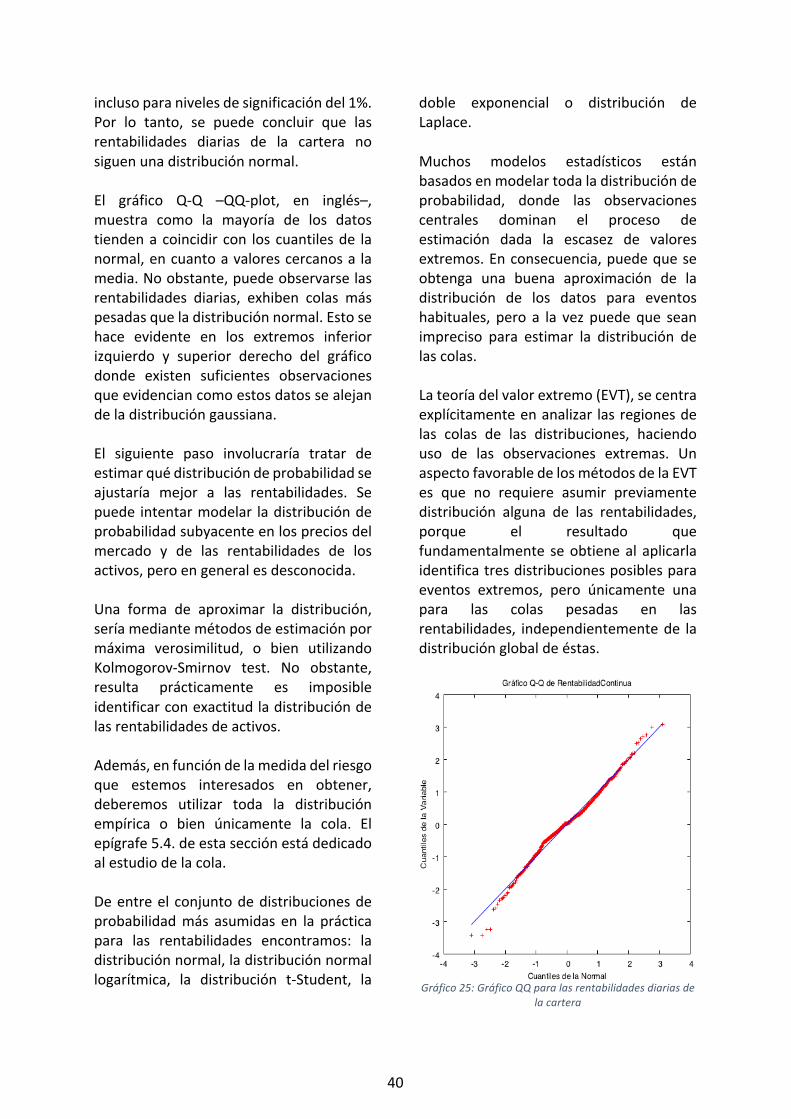

SECCIONV.RESULTADOS...............................................................................................................395.1.ANÁLISISDELADISTRIBUCIÓNDELACARTERA......................................................................................395.2.ANÁLISISDELVALORENRIESGO........................................................................................................415.3.ANÁLISISDELAPÉRDIDAESPERADAOEXPECTEDSHORTFALL..................................................................425.4.ESTIMACIÓNDELPESODELACOLA.....................................................................................................425.5.VARUSANDOLATEORÍADELVALOREXTREMO(EVT)............................................................................44

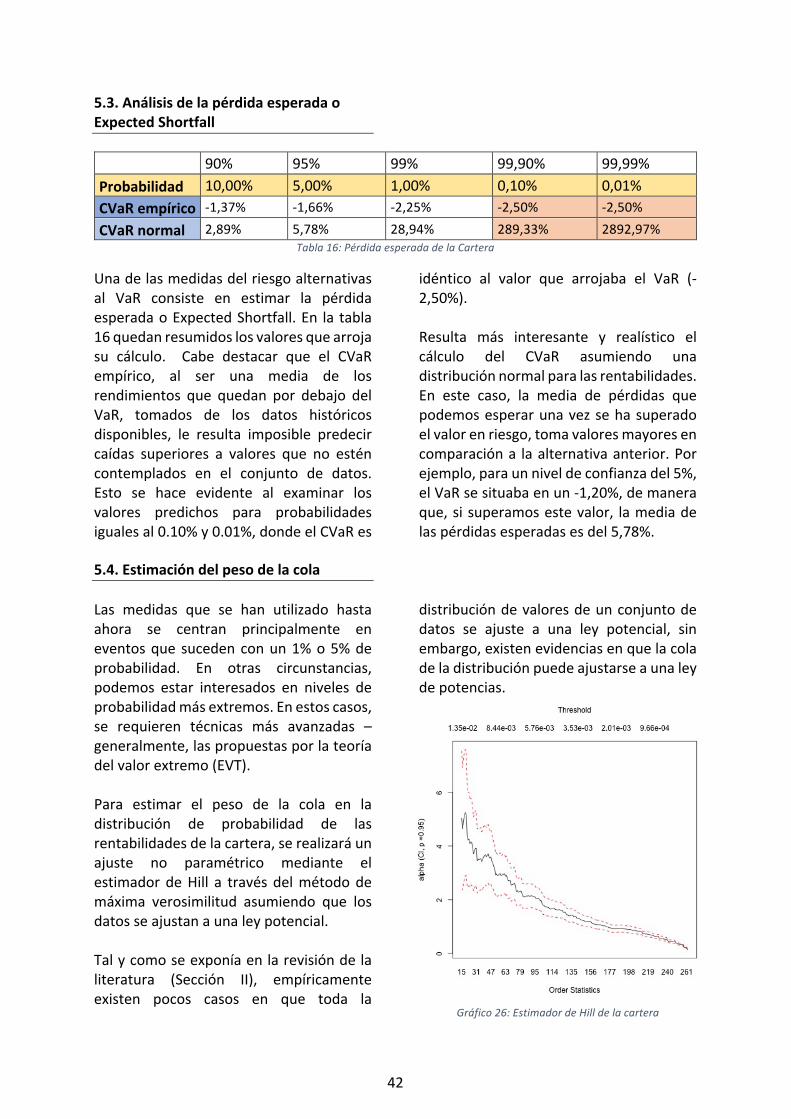

SECCIÓNVI.CONCLUSIONES..........................................................................................................45

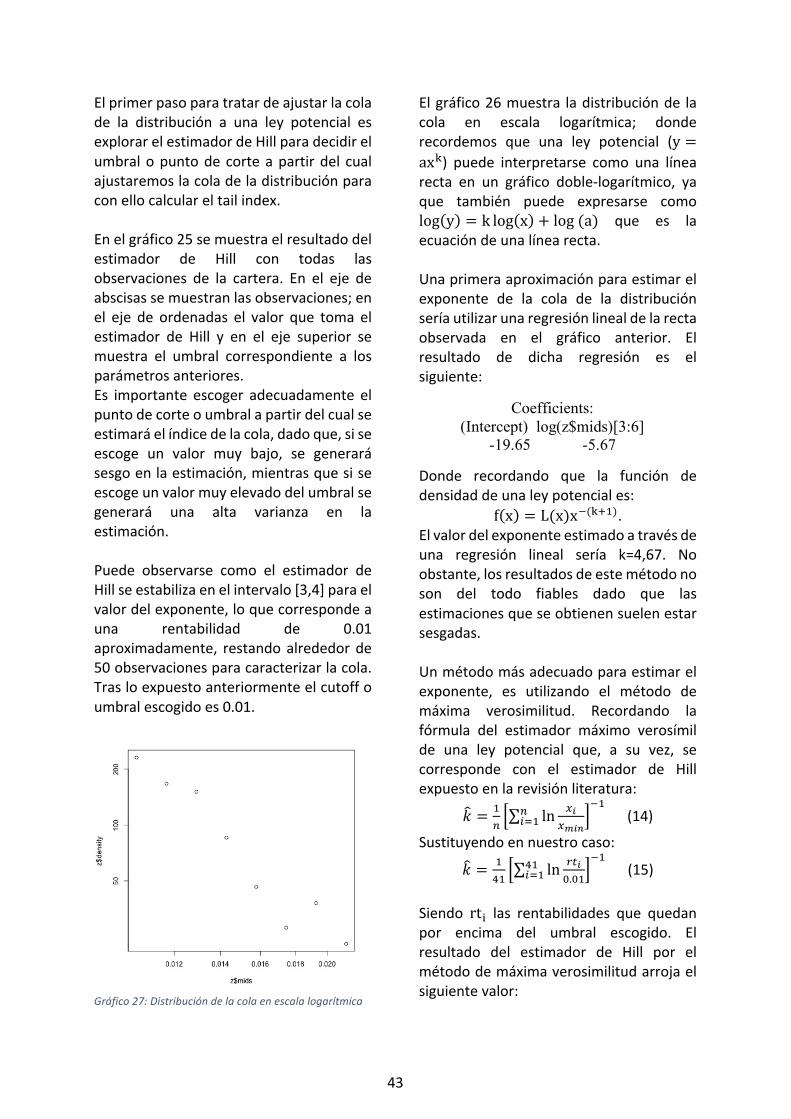

SECCIÓNVII.BIBLIOGRAFÍAYREFERENCIAS..................................................................................47

SECCIÓNVIII.ANEXOS...................................................................................................................498.1.REVISIÓNDEOBSERVACIONESATÍPICASPARATODOSLOSVALORES..........................................................49

5

..........................................................................................................................................................498.2.EXTRACTOSDELOSROTATIVOSELECTRÓNICOSCONLASRECOMENDACIONESDECOMPRA............................50

8.2.1.IAG......................................................................................................................................508.2.2.SACYR..................................................................................................................................508.2.3.ACS......................................................................................................................................508.2.4.DIA......................................................................................................................................508.2.5.FERROVIAL..........................................................................................................................518.2.6.TÉCNICASREUNIDAS...........................................................................................................518.2.7.ARCELORMITTAL.................................................................................................................518.2.8.ACERINOX...........................................................................................................................518.2.9.BANKIA................................................................................................................................528.2.10.INDRA...............................................................................................................................52

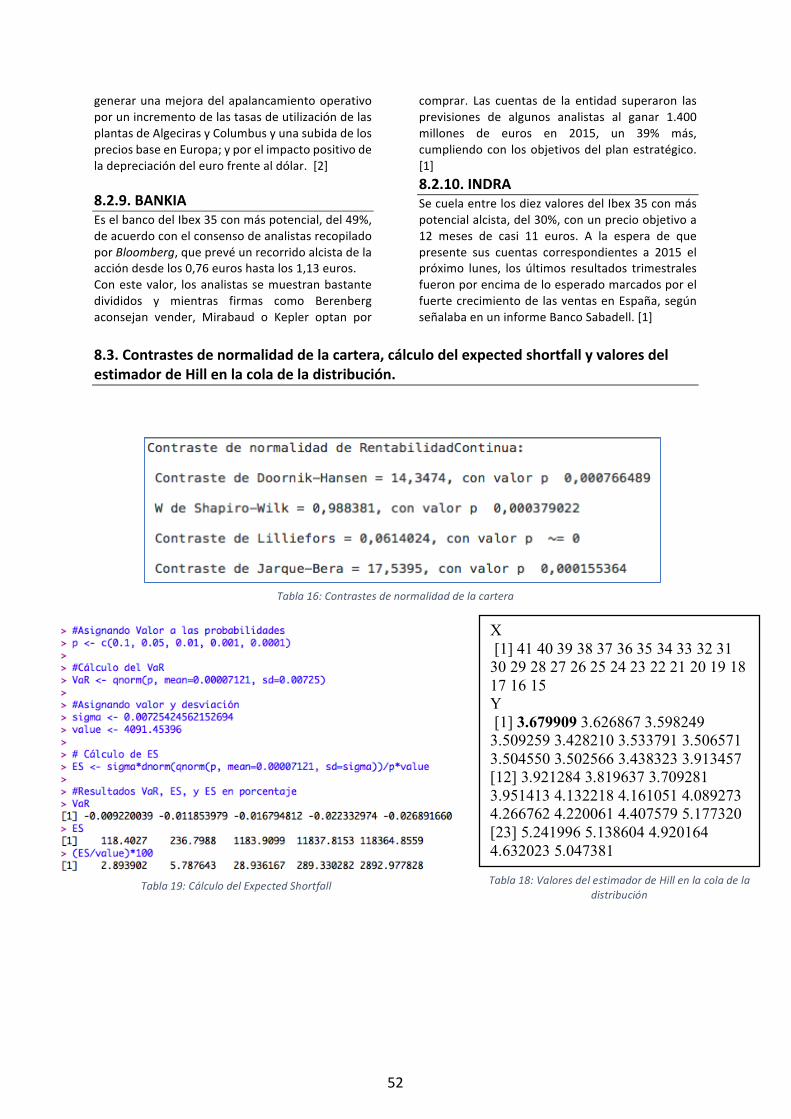

8.3.CONTRASTESDENORMALIDADDELACARTERA,CÁLCULODELEXPECTEDSHORTFALLYVALORESDELESTIMADORDEHILLENLACOLADELADISTRIBUCIÓN....................................................................................................52

6

SECCIÓNI.INTRODUCCIÓN.El presente trabajo tiene por objetivo lamedición y cuantificación del riesgo depérdidaenunacarteradeacciones. Tal ycomosepuedeinferirdeltítulodeltrabajo,asícomodelaexposiciónanterior,elriesgoobjetodeestudioserádesdeunpuntodevista financiero. No obstante, antes dehablardirectamentedelriesgofinancieroysu relevancia, conviene contextualizardónde se enmarca su estudio: losmercadosfinancieros.Un mercado financiero es el lugar,mecanismoosistemaelectrónicodondesenegocian activos, productos einstrumentos financieros; se ponen encontacto losdemandantesy losoferentesdelactivo,fijándoseunprecioporelmismooriginadoporlaconfluenciaentrelaofertay la demanda. Estos mercados estánexpuestos a variaciones fruto de dosfuentes: por un lado; sus participantesdirectosy,porotrolado,factoresexternosquenosonpredeciblesnicontrolablesensutotalidad.Puestoqueexistenfactoresimpredecibles,la incertidumbreesdeterminanteengranpartede lasoperacionesquetienen lugaren los mercados financieros. Estaincertidumbrees sinónimodel riesgoqueaquí se pretende cuantificar. Una posibledefinición de riesgo financiero es laprobabilidad de ocurrencia de un eventoadverso y sus inherentes consecuenciasnegativas.Enotraspalabras,laposibilidadde que los beneficios obtenidos seanmenoresalosesperadosodequenohayaunretornoenabsoluto.El riesgo financieroengloba la posibilidaddequeocurracualquiereventoquederiveen consecuencias financieramente

negativas. Dado que el riesgo estáinevitablemente ligadoa la incertidumbrequesetienesobreeventosfuturos,resultaimposibleeliminarlo,sinembargo,existenmetodologíascapacesdeidentificarloydetratar de minimizarlo. La estadística y,específicamente la teoría de laprobabilidad, nos brindan las principalesherramientasylosmecanismosnecesariosparaelanálisisdelriesgofinanciero.Para la consecucióndel principal objetivodeltrabajo,estoes,laestimacióndelriesgode pérdida, se ha creado una cartera devaloresderentavariablequecotizanenelMercado Continuo. En concreto, se tratade acciones cotizadas en el IBEX 35, elprincipalíndicebursátildereferenciadelabolsa española elaborado por Bolsas yMercadosEspañoles(BME).Apartirdelasrecomendacionesdecompraformalizadasporlosexpertosrecogidasentres rotativos electrónicos1, se ha creadounacarteradediezvalorescompuestaporacciones de firmas pertenecientes asectores muy dispares. Desde lasconstructoras Sacyr, Ferrovial, TécnicasReunidas o ACS, pasando por lassiderúrgicas Acerinox y ArcelorMittal,hastacompañíascomoladistribuidoradealimentación DIA, la consultora Indra oBankia.Con todo, se pretende dar información alassiguienteshipótesisycuestiones:¿Quédistribucióndeprobabilidadpresentanlasrentabilidades de la cartera? ¿Es factiblepensar que se ajustan a una distribuciónnormal como postulaba el origen de lateoría financiera? En caso de que no seaasí,¿podemosencontrarotradistribuciónqueseadaptemejoranuestrosdatos?

1 El país, el confidencial y el diario expansión.

7

Unavezsehayanencontradorespuestasalaspreguntasanteriormenteplanteadas,elestudio se centra en lograr su objetivoprincipal: cuantificar el riesgo de pérdidaquesedesprendedelconjuntodedatos.Loque se pretende, por tanto, es encontrarun umbral a partir del cual sea posiblecaracterizar laspérdidas.Para lograrlo,seutiliza el conceptodeValor enRiesgo, esdecir, un determinado percentil de ladistribución de probabilidad de larentabilidadesperadade la carteraenunhorizonte temporal previamenteestipulado.Para responder las cuestiones planteadasanteriormente, utilizando la líneaargumental propuesta por la tutora deltrabajo,sehautilizadounampliomaterialdesoporte;principalmente,unmanualdegestiónderiesgoydeestudiosfinancierosempíricos (Danielsson, J), publicaciones ypáginasweb especializadas en lamateria(quedan detalladas en la bibliografía),trabajosyestudiosrealizadosporexpertosconanterioridadsobreeltema.La estructura del trabajo es la que sigue:divido en ocho secciones; al margen deestaprimeradedicadaalaintroducción,sehaceunarevisióndelaliteraturasobrelosdiversostemasquesetratanenelestudio,sirviendocomobaseteóricayfundamentodelasexplicacionesyherramientasquesehanutilizado.Seguidamente,sepresentanycaracterizanelconjuntodedatosutilizados,parapasara una cuarta sección dedicada a lametodología,dondesecomentaendetalletodos los procedimientos y cálculosutilizados para obtener los resultados. Laquinta sección está dedicada a losresultadosobtenidoscomorespuestaalosobjetivos e hipótesis del trabajo, la cualsirve para entender las afirmaciones yconclusionesdelestudioquesedescriben

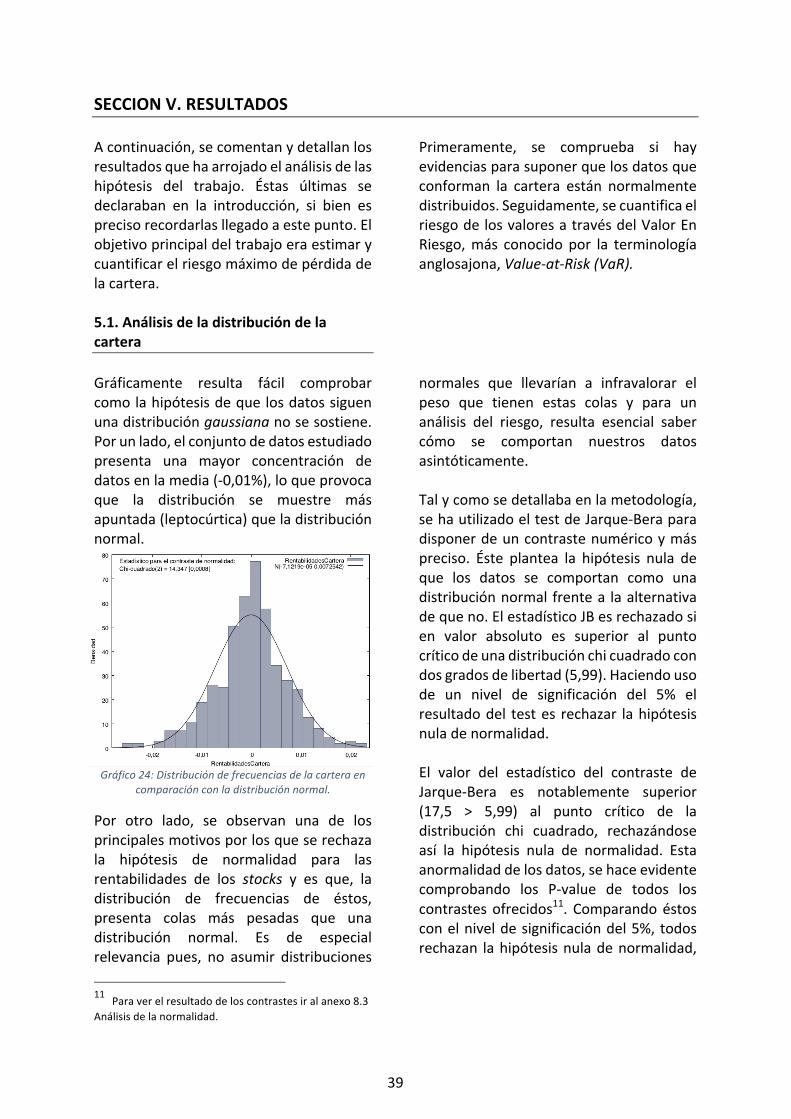

enlasextasección.Porúltimo,laséptimayoctava sección están dedicadas a labibliografíayanexos,respectivamente.Profundizandoenlaestructuradeltrabajo,sedesprendelosiguiente:Enunaprimerafasedelestudio,utilizandolascotizacioneshistóricas ya transformadas enrentabilidades, se realiza un análisisdescriptivodelosvalores,haciendousodelasprincipalesherramientasdeestadísticadescriptiva que proporciona el softwareinformático Excel, con el propósito deanalizar su comportamiento, propiedadesbásicas y evolución de los valoresobtenidos.Conelmismofinyporelmismoprocedimiento, se analizan los resultadosobtenidos de las principales medidas deposicióncentralydispersióndelacartera,demaneraqueseobtengaunaideaglobaldelascaracterísticasdesudistribucióndeprobabilidad.Unavezsehanresumido laspropiedadesbásicas las rentabilidades, se procede acaracterizar la distribución deprobabilidad. Inicialmente, siguiendo lateoría financiera, suelepresuponersequelas rentabilidades tienen todas la mismadistribución de probabilidad –unadistribución Normal– y que sonindependientes entre sí. Este es el casomás sencillo de proceso estocástico, yconstituyeunprocesoruidoblanco.Enlaquintaysextaseccióndeltrabajoseanaliza en detalle la hipótesis denormalidad,obteniéndoseevidenciaensucontra y se propone una distribución deprobabilidad alternativa. Tras esto, seutilizaelValorenriesgoparadescribir laspérdidas máximas que pueden esperarsede lacartera. Finalmente,secomentanydetallan las conclusiones que han podidoextraerseconlosresultadosobtenidosdelestudio.

8

SECCIÓNII.REVISIÓNDELALITERATURAUno de los propósitos de esta sección esrecopilar los diversos conceptos,definiciones, teoríasy técnicasde losquese hacen uso en un trabajo empírico enfinanzas. La importancia de esta secciónradicaenlanecesidaddedisponerdeunaherramienta básica para avanzar en lapráctica.Deestemodo,complementandoalametodología(Sección.IV)constituyeelmarcoteóricosobreelqueseconstruyeelestudiodelacartera.2.1.Consideracionesprevias2.1.1.MidiendoelriesgoLa estimación del riesgo inherente a unactivo financiero constituye uno de losprincipales retos a los que se enfrenta laeconomía financiera. El nivel de riesgo,junto con la rentabilidad esperada y laliquidez,sonlascaracterísticasdeunactivoquedeterminaránladecisióndeinversiónporpartedelosagentes.El primer aspecto a considerar es queexistendiferentes tiposde riesgo.Deellose desprende que resulte necesarioadaptar las medidas necesarias paraidentificarlos y mitigarlos. En el caso delmercado continuo, el riesgo total de unactivo cotizado puede dividirse en uncomponente de riesgo sistemático o nodiversificable, y otro de riesgo específico.Por ejemplo, las acciones de la Bolsa deMadrid que aquí se utilizan, tienen uncomponentederivadodelpropiomercado,representado por el índice y, a su vez,poseenun riesgopropioyúnico.Ademásdel riesgo de mercado, existen otrosriesgos, comoes el riesgode liquidez, en

2Elcambiorelativoenelpreciodeunactivofinancieroparaunintervalodetiempodeterminado,normalmenteseexpresacomoporcentaje.

función de las dificultades paradeshacernos del activo; el riesgo-precio,debidoalaincertidumbreacercadelvalorde laempresa,entreotros.Asimismo,undeterminado inversor puede estarinteresado en conocer el umbralmáximode pérdidas que puede esperar en unhorizonte temporal, dado un nivel deconfianza. Así pues, para una correctagestión de carteras, conviene reflexionaracerca de qué se pretende medir y quéprocedimientos deben utilizarse para laestimacióndelriesgo.2.1.2.PreciosyRentabilidadesEl precio de una acción suele denotarsecomo P" , donde t suele referirse a días,peropuedeindicarcualquierfrecuenciadetiempo(días,semanas,años).Sinembargo,normalmenteestamosmásinteresadosenlarentabilidad2o retornoqueobtenemosdeunainversión,noenelprecioperse.Las rentabilidades también poseenpropiedades estadísticas más atractivasquelosprecios,comolaestacionariedadyla ergodicidad. Existen dos tipos derentabilidades: simples y continuas. Porsimplicidad, se ignora el componente deldividendo, aunque los datos utilizadosestáncorregidospordividendosySplits.

Definición 1.1. Rentabilidad Simple (Neta). La rentabilidad simple es el cambio relativo en el precio expresado como porcentaje e indicado por 𝑅$:

𝑅$ =𝑃$ − 𝑃$()𝑃$()

9

Unamedidaalternativaalasrentabilidadessimplesoaritméticaspara lamedicióndelosretornos,escalcular lasrentabilidadescontinuasologarítmicas:

Debenconsiderarseambasdefinicionesderentabilidades ya que, aunque lasrentabilidades simples suelen ser elprincipal interésdelosinversores,existenrazones por las que las rentabilidadescontinuassonpreferibles: laventajaclavees que son simétricas, mientras que lasrentabilidadessimplesnoloson.Esto quiere decir que una inversión de100€queproduceunretornodel50%paraunperiodo,seguidadeunretornode-50%paraelsiguiente,resultaen75€;mientrasque una inversión de 100€ que produceunarentabilidadcontinuade50%,seguidade otra rentabilidad continua de -50%, lainversiónseguiráen100€.2.1.3.TreshechoscaracterísticosdelasrentabilidadesElmodelobásicoen finanzasestábasadoenlahipótesisdequelasrentabilidadesdelos activos son independientes eidénticamente distribuidas (i.i.d).Siguiendo a J. Danielsson (2011), existennumerososestudiossobrelaspropiedadesqueposeen lasrentabilidades financieras,medianteloscualessehademostradoqueexisten tres propiedades estadísticas queestánpresentesenmuchas,sinoentodasellas.Estas características se conocenporsu terminología anglosajona como threestylizedfactsoffinancialreturns:Volatility

clusters, fat tails and nonlineardependence.Laprimerapropiedad,Volatilityclustersoagrupaciones de volatilidad, hacereferencia a que las magnitudes quealcanza la volatilidad de los retornosfinancieros tienden a agruparse, demanera que frecuentemente se observanmuchos días de elevada volatilidadseguidos de días de baja volatilidad. Unamanera de explorar las posibilidades depredicción es la función deautocorrelación, la cual mide cómo decorrelacionada está la rentabilidad de undía con rentabilidades de periodosanteriores. Si tales correlaciones sonestadísticamente significativas, existeevidencia para poder predecirlas.Asimismo, se puede contrastar lasignificación conjunta de los coeficientesdecorrelaciónparadeterminadosretrasosusandoeltestdeLjung-Box(LB)obieneltestdeEngleLMparacomprobarsiexistenvolatilityclusters.La segunda propiedad, fat tails o colaspesadas, remarca el hecho de que lasrentabilidades, de vez en cuando, tomanvalores extremadamente elevados tantode signos positivos como negativos, quesonpocoprobablesdeobservar,peroquepresentan evidencia empírica frente a lacomún suposición de que estánnormalmente distribuidos. En lametodología se profundiza en cómocomprobar si la distribución de unavariablealeatoriapresentacolaspesadas.Por último, nonlinear dependence odependencias no lineales, se refiere a larelación recíproca entre dos o másrentabilidades.Porejemplo,muchasveces,los precios de los activos se mueven demaneraindependienteentreunosyotros,peroen tiemposdecrisis todos caena lavez.

Definición 1.2. Rentabilidad Continua. La rentabilidad continua es el logaritmo de la rentabilidad bruta (1 + 𝑅$), indicado por 𝑌$:

𝑌$ = log(1 + 𝑅$) = log( 34

3456)=log

𝑃$ − log𝑃$()

10

En la práctica, estos eventos extremostienenmásprobabilidaddeocurrenciaquelos que pueden predecir los modelosnormalesylasdependenciaslineales.Unamanera de comprobar la presencia dedependencias no lineales es usando lapropuestadeLonginySolnik(2001)yAngy Chen (2002), que bautizaron comoexceedancecorrelations.Analizando las correlaciones y utilizandolos gráficos que proporciona la citadaherramienta, podemos identificar lanaturaleza de estas dependencias nolineales; sin embargo, no ayudan amodelarlas.Paraello,habríaquerecurriralosmodelosdevolatilidadmultivariablesoaltrabajoconcopulas,lascualespermitencrear distribuciones multivariable condiferentes tipos de dependencias ytransformarlasaladistribuciónuniforme.2.2.HerramientasparaeltrabajoempíricoElobjetivodeesteapartadoes introducirlas definiciones teóricas de lasherramientasmáscomunesparamedirelriesgo:volatilidad,valorenriesgo(VaR)ylapérdidaesperadaoexpectedshortfall(ES)–también conocido como conditionalvalue-at-risk (CVaR),averagevalue-at-risk(AVaR),tailVaRoexpectedtailloss.Asimismo, se hace mención a cómoabordar el estudio de eventos o sucesosquepuedanafectardemaneraatípicaalasrentabilidades.Finalmente,seexponenlascaracterísticasde una ley potencial, así como se realizaunabreveintroducciónalateoríadelvalorextremoysumetodologíaparaestimarlasdistribucionesdeprobabilidadenlascolasdeunadistribuciónempírica.

2.2.1.CómomedirelriesgoEl primer aspecto que se hace necesarioabordar y, a su vez, el que presenta unatarde más ardua, es identificar ladistribucióndeprobabilidadsubyacentedelos precios de los activos y susrentabilidades,queporlogeneralsueleserdesconocida.Uno puede intentar identificar ladistribuciónmediantemétodosdemáximaverosimilitud,ocontraponerdistribucionesusando métodos como el Kolmogorov-Smirnov test, pero en general dichosmétodos no suelen ser muy robustos.Prácticamenteresultaimposibleidentificarlas distribuciones de los retornos conexactitud.Así las cosas, predecir el riesgo se hacemuchomáscomplicado,precisamenteporel hecho de que el riesgo no puede sermedidodirectamente, sinoquehade serinferidodelcomportamientoobservadoenlospreciosdelmercado.Enotraspalabras,no podemosmedir el riesgo de lamismamanera que se pueden medir lastemperaturas con un termómetro: elriesgoesunavariablelatente.Estoúltimosehaceevidenteal cierredelmercado;cuandoelprecioyelretornoesconocidomientrasqueel riesgono loes.Comomáximopodemosintuirqueelriesgoes elevado si los precios han fluctuadoconsiderablementealolargodeldía.Porlotanto, para medir el riesgo se necesitahacerusodemodelosestadísticos, loqueinevitablemente conlleva asumir algunashipótesis. Además, aunque supiéramos ladistribución de las rentabilidades; en lamedida en que cada activo de nuestracarteratuvieraunadistribucióndiferente,no podríamos comprar los riesgosdirectamente.

11

Es en este punto que se hace necesariodisponer de herramientas para podercomprarelriesgohomogéneamenteentreactivos:usandomedidasdelriesgo.Todasellas tienen en común que arrojan unnúmeroqueescomparableentreactivos.Elobjetivodeestasmedidasdelriesgoesayudar en la toma de decisiones. Enconsecuencia,lamejormaneradeevaluarestasmedidasesdescubrirsueficaciaenlapráctica,midiendolabondaddesuajuste.2.2.1.1.VolatilidadLavolatilidad,odesviaciónestándardelasrentabilidades, es la principal medida deriesgo enmuchos análisis financieros. Noobstante, resulta una medida válidaúnicamente cuando las rentabilidadesestánnormalmentedistribuidas.Existe un motivo: la media y la varianzacaptan todas las propiedades estadísticasdeladistribuciónnormal.Sinembargo,taly comosecomentaenotrosepígrafes, lahipótesis de que las rentabilidades deactivos financieros siguen distribucionesgaussianas,esrechazadaprácticamenteenlatotalidaddeloscasos.2.2.1.2.ValorenRiesgo(VaR)LaherramientamásutilizadadespuésdelavolatilidadeselValorenRiesgo–Value-at-Risk(VaR),másconocidoporsutérminoeninglés–. Consiste en un único valor queresume el riesgo, no requierenecesariamente asumir distribución deprobabilidad y mide las pérdidas aconsecuencia de los movimientosobservadosenelmercado.Este método fue desarrollado pormatemáticosyestadísticosdeJPMorganaprincipios de los 90, y fue adaptadorápidamente por el resto de firmas

financierasgraciasalgranéxitoinicialysusimplicidad.

AunqueelVaRtienealgunascarenciasquecomentarémásadelante,sehamantenidocomounamedidadelriesgorecurrenteenla industria financiera. Si se tienen encuentasuspropiedadesteóricas,métodosde aplicación y sencillez para comprar labondaddesuajuste(baktesting),elmotivose hace evidente. Los niveles deprobabilidadmásutilizadossonel1%oel5%, pero pueden usarse númerossuperiores o inferiores. Suele escribirsecomo VaR (p) o VaR100xp%– por ejemplo,VaR(0.05)oVaR5%.En esencia, el VaR es un cuantil de ladistribucióndepérdidasybeneficios(P/B)de la cartera. Si indicamosmedianteQ lavariablealeatoriaquesigueladistribucióndepérdidasybeneficios,ymediantequnadeterminada observación; podemosdeducir elVaR como:𝑄 = 𝑃$ − 𝑃$() paraundeterminadoactivo.Generalizando,sielvalordelacarteraes𝜗,entonces:𝑄 = 𝜗𝑌,estoes,ladistribuciónde(P/B)eselvalorde la cartera multiplicado por lasrentabilidades. Si la densidad de (P/B) es𝑓:(·),elVaRes:

Pr 𝑄 ≤– 𝑉𝑎𝑅 𝑝 = 𝑝(1)obien

𝑝 = 𝑓:(𝑥)dx(EFG(H)(I (2)

SeutilizaunsignonegativoporqueelVaResunnúmeropositivoyestamoshablandode pérdidas, es decir, la probabilidad de

Definición 1.3. Valor en Riesgo (VaR). Indica la pérdida que puede experimentar una activo o cartera, de tal manera que exista una probabilidad (p) de pérdidas iguales o superiores al VaR en un periodo de negociación determinado y una probabilidad de (1-p) de pérdidas inferiores al VaR.

12

que las pérdidas sean mayores (másnegativas) que el VaR en negativo. Porejemplo,seaunacarteraconunvalorde€1billón y el VaR1% diario = €10 millones.Quiere decir que esperamos perder €10millonesomásunavezcada100días,oloqueeslomismo,unavezcadacincomeses.A continuación, detallaré tres aspectos atener en cuenta cuando se hace uso delVaR:El VaR es únicamente un cuantil de ladistribucióndePérdidasyBeneficios.Noesunamedidacoherentedelriesgo.Esfácilmentemanipulable.

Elvalorenriesgoeslapérdidamínimaqueuna cartera puede sufrir potencialmentefrente a un escenario adverso. Dicho deotra manera, muestra el mejor de lospeores escenarios posibles, y como tal,infravalora el potencial de pérdidas pordebajo del nivel de probabilidad (p)escogido.Artzner,Delbaenyotros(1999)estudiaronlas propiedades que debían tener lasmedidas del riesgo para poder serconsideradas sensatasyútilesparamedirelriesgo;identificaroncuatroaxiomasquetoda medida bautizada como coherentedeberíaposeer.De los cuatro axiomas mencionados–definición1.4.–,elmássignificativoqueelVaRno suele cumplir, es la propiedaddesubaditividad. Únicamente es subaditivobajoladistribuciónnormal,dondeésteesproporcional a la volatilidad que sí essubaditiva.LaúltimadebilidadquepresentaelVaResla facilidad con la que éste puede sermanipulado. Dado que es únicamente uncuantil de la distribución de pérdidas ybeneficios, una institución financierapuedereducirlo,minorandosuposiciónenactivosconsideradosderiesgoopuedeserminorado usando estrategias financierasinvolucrando opciones. Un ejemplo decómoestopuedellevarseacabo,lorecogeel trabajo de Daníelsson (2002) quiendemuestra como el uso de opciones putpuedelograrcualquierVaRquesedesee.

Definición 1.4. Medidas del riesgo coherentes. Considérese el valor de dos variables aleatorias: X e Y. Denotamos una medida del riesgo como 𝜑(·), pudiendo ésta ser la volatilidad, el VaR o cualquier otra. Una función 𝜑(·): X, Y ⟶ℝ es considerada medida del riesgo coherente si satisface para X e Y: 1. Monotonicidad: Si la cartera X

nuncaexcedeelvalordelacarteraY,esdecir,essiempremenoryportantosuspérdidasserán igualesosuperiores; el riesgo de Y nuncadeberáexcederelriesgodeX.

𝑋 ≤ 𝑌 → 𝜑(𝑋) ≥ 𝜑(𝑌)

2. Subaditividad: El riesgo de lascarteras X e Y nunca puede sersuperior a la suma de los riesgosindividuales, a consecuencia delprincipiodediversificación.𝜑(𝑋 + 𝑌) ≤ 𝜑(𝑌) + 𝜑(𝑋)

3. Homogeneidad positiva: Por

ejemplo,sielvalordelacarterasedobla (c=2) también lo hace elriesgo.𝑋, 𝐶 > 0 → 𝜑(𝑐𝑋) = 𝑐𝜑(𝑋)

4. Invariante por traslación:Añadiendocalacartera,escomoañadirefectivo,loqueactúacomoseguro,demaneraqueelriesgodeX+cesmenorqueelriesgodeXenlamagnitud(efectivo)dec.

𝜑(𝑋 + 𝑐) = 𝜑(𝑌) − 𝑐

13

2.2.1.3.PérdidaesperadaoExpectedShortfallParacontrarrestarelproblemade la faltade subaditividad que presenta el VaR ydisponerdemásinformaciónacercadelaforma que presenta la cola, se hanpropuesto medidas complementarias oalternativasdelriesgo.Dichasmedidas normalmente resumen lacola de la distribución bajo una únicamedida de riesgo. Lamedidamás comúnque logra esto, es la pérdida esperada oexpected shortfall (ES), también conocidacomo tail VaR, entre otros. Artzner y cía.(1999) demostraron que el ES posee lapropiedad de subaditividad. El ExpectedShortfall,pretendercontestar la siguientepregunta: ¿Cuál es la pérdida esperadacuandolaspérdidassuperanelVaR?Esdecir, es lapérdidaesperadaparaunacartera en un horizonte temporaldeterminado, una vez superado el VaRcalculadoalniveldeconfianzaescogido.Asumiendoque la funcióndedistribucióndelacarteraescontinua,larespuestaalaanterior pregunta puede respondersemedianteelcálculodelvaloresperadodepérdida, condicionado al cuantil para elquesehaasociadolaprobabilidadpusadaen el cálculo del VaR. El hecho de tomarvalores esperados condicionados,demuestra que el ES tiene en cuenta laforma de la cola de la distribución,mientrasqueelVaRfallaenestepropósito.

2.2.3.EstudiodesucesosLametodologíadelosestudiosdesucesoso acontecimientos o Event Studies esampliamente utilizada en las disciplinasempresariales. Tiene su origen en untrabajode1969deloseconomistasFama,Fisher, Jensen y Roll; quienes crearon lametodologíaqueseutilizahastahoy.Su objetivo es comprobar si se haproducidoalgunarentabilidadanormalenalgún activo financiero de la empresa(generalmente, acciones ordinarias) aconsecuencia de una nueva informaciónsobre un determinado evento (efectoanuncio). La idea básica es cuantificarcómoreaccionaelmercado,porlogeneralenelcortoplazo,anteanunciosoeventosquetienenalgunarelaciónconlaempresa:splits, reportes financieros, fusiones yadquisiciones,etc.Lasfasesdeunestudiodesucesossonlasquesiguen:loprimero,esdefinireltipodeacontecimiento a analizar, seleccionar lamuestraydeterminarlafechadeanuncioylosperiodosdeestimaciónyevento.A continuación, se estima la rentabilidadesperada o normal para cada activofinancieroydíadelperiododeevento. Sidenominamos por𝑅U$, E(𝑅U$) y𝐴𝑅U$ a larentabilidadreal, la rentabilidadesperadaconforme a un determinadomodelo y larentabilidad extraordinaria o anormal(abnormalreturn)delactivofinancieroienelmomentot,respectivamente,sepuedeestimar esta última como: 𝐴𝑅U$ = 𝑅U$ −𝐸(𝑅U$).Una vez estimados los rendimientosanormales, se procede a su agregacióntransversalytemporal,esdecir,paracadaanuncio aislado, se acumulan lasrentabilidadesanormalesobtenidasenundeterminado subperiodo, dentro del

Definición 1.5. Pérdida esperada (Expected Shortfall). La pérdida que

se puede esperar condicionada a que se haya violado el VaR:

ES =−𝐸[𝑄|𝑄 ≤– 𝑉𝑎𝑅(𝑝)]

14

periodo de evento. Si K y L son los díascualesquiera del periodo de evento,siempre con referencia al momento delanuncio, 𝐶𝐴𝑅U(],^)(Cumulative AbnormalReturn)serálarentabilidadextraordinariaacumuladadelactivofinancieroiendichointervalo: 𝐶𝐴𝑅U(],^) = 𝐴𝑅$^

U_] Trasestimar y agregar las rentabilidadesextraordinarias, se contrasta susignificación estadística mediantediferentes tests tanto paramétricos comonoparamétricos.2.2.4.LeyPotencialeneconomíayfinanzasUngrannúmerodeeventoseneconomíayfinanzas siguen una ley potencial (PowerLaw, en inglés). No obstante, hay muypocas distribuciones empíricas que seajustenaunaleypotencialparatodossusvalores,peropuedequeunaleypotencialseajusteadecuadamenteen lacolade ladistribución.

Siguiendo a Gopikrishnan, la distribuciónde las rentabilidades de títulos de rentavariable (para un intervalo de unminutohasta una semana) presentan colasdistribuidas según una ley potencial, con

exponentesalrededorde3(Gopikrishnanyotros,1999).Dado que en este estudio se pretendeestudiar el riesgodepérdida, y como tal,queelvalordelacarteracaigapordebajodeunnivel particular, resulta interesantecontemplar la función de distribución deltipo: 𝑃 𝑋 > 𝑥 = 𝐿(𝑥)𝑥(a con unafuncióndedensidad

𝑓 𝑥 = 𝐿(𝑥)𝑥((ab)).(3)Donde k>1, y 𝐿(𝑥) es una función devariación lenta, que puede ser cualquierfunción que satisfaga la expresiónlime→I

^ fg^(g)

= 1 para cualquier factor r

positivo.En general, las distribuciones potencialesse representan en un gráfico doble-logarítmico,enfatizandoenlacoladerechadeladistribución.Lamejorformadellevaracaboestarepresentaciónesutilizandolafunción de distribución acumulativacomplementaria:

𝑃 𝑥 = 𝑃 𝑋 > 𝑥

𝑃 𝑋 > 𝑥 = 𝐶 𝑝 𝑥 𝑑𝑥 =Ig

a()gijk5lm6 𝑋(𝑘𝑑𝑥 = g

gijk

(ab)Ig (4)

Existen diferentes maneras de estimar elvalor del exponente k, sin embargo, notodas obtienen resultados insesgados yconsistentes. Algunas de las técnicasmásfiables se basan en la estimación pormáxima verosimilitud. Otros métodosalternativosestimanelvalordelexponentebasándose en una regresión lineal en lasprobabilidades log-log o en la función dedistribuciónlog-log,aunqueestosmétodosnormalmentesuelenobtenerestimadoressesgadosdelexponente.

Definición 1.7. Ley potencial: Una ley potencial o ley de potencias es un tipo de relación matemática entre dos magnitudes X e Y del tipo:

𝑦 = 𝑎𝑥a Donde a es un número real y k otro número real denominado exponente. La ley potencial puede interpretarse como una línea recta en un gráfico doble-logarítmico, ya que la ecuación anterior se puede expresar de la forma:

log(𝑦) = 𝑘 log(𝑥) + log(𝑎) que es la ecuación de una línea recta;

𝑦 = 𝑚𝑥 + 𝑏

15

El estimador máximo verosímil delexponente para un umbral determinado(𝑥rUe)presentalasiguienteforma:

𝑘 = 1 + 𝑛 ln gjgijk

eU_)

()(5)

donde {𝑥U} son las n observaciones 𝑥U ≥𝑥rUe. Este estimador es equivalente alestimadordeHillqueseutilizaenlateoríadelvalorextremo(EVT).2.2.5.Introducciónalateoríadelvalorextremo(EVT)Lateoríadelvalorextremo(Extremevaluetheory, EVT, por sus siglas en inglés) hacobrado importancia en el campo delestudio de los riesgos financieros, puestoque los inversores y analistas estáninteresados en estimar probabilidades enlas colas y cuantiles de distribución depérdidas, dado que los datos financierospresentancolaspesadas(fattails).Lateoríadelvalorextremopostulaqueelvalor más grande o más pequeño de unconjunto de datos tomados de la mismadistribución original, tiende a unadistribución asintótica que solo dependede la cola de la distribución original. Enotraspalabras,elEVTeselestudiode lascolasdelasdistribuciones. Existendosclasesdemodelospara tratarvalores extremos: máximo por bloques(Block maxima) y picos sobre el umbral(PeaksoverThreshold–POT–,porsussiglaseninglés).ElmétodoPOT,eslatécnicamásutilizada para analizar la cola de unafuncióndedistribución.Esta técnica tratadeestimarelparámetroquedeterminaelcomportamientode losvaloresextremos.Esteparámetroesconocidocomoelíndicedevalorextremo(extremevalueindex),obiencomoíndicedelacola(tailindex).

2.2.5.1.ElmétodoPOTEl método POT es útil para grandesobservacionesqueexcedenunumbralaltou.Estemétodoesmásútilqueelmáximopor bloques en aplicaciones prácticas,debidoalusomáseficientedelosdatosenvaloresextremos.Desdeelpuntodevistade un inversor, se está interesado en laspérdidas que exceden un umbral u. Esteenfoque ha sido estudiado por Smith(1989), Davison y Smith (1990) yLeadbetter (1991), quienes muestran elusoprácticodePOTen lateoríadelvalorextremo.Dado un conjunto de datos X), … , Xx deuna función de distribución desconocidadenotada como F, existe un númeroaleatorioNz depérdidasqueexcederáelumbral u. Estos datos se denotan comoX), … , Xx.Paracadaunodeestosexcesosse calcula la cantidad Y| = X| − u de laspérdidasenexceso.Entoncessedeseaestimarlosparámetrosde una distribución de probabilidaddeterminada,ajustandoestadistribuciónalosNzdepérdidasenexceso,utilizandoelmétodo de estimación por máximaverosimilitud. La selección del umbral u,conllevauntrade-offentresesgoyvarianzaen la estimación. Valores muy bajos delumbral generan sesgo en la estimación,mientrasquevaloresmuyaltosdelumbralgeneranaltavarianzaenlaestimación.Paralaseleccióndelumbral,Smith(1987)desarrolló herramientas estadísticas quetienenencuentaeltrade-offentresesgoyvarianza al estimar los parámetros. OtrométodoeselconocidoenfoquedeHillquesedescribeacontinuación.

16

Donde 𝑋e(a,e puede ser visto como elumbral para el método POT. Los valorespor encima del umbral se denotan como𝑋e(~b),eyjtomavalores1,…,k(k=1,…,n-1).Porlogeneral,seusaelgráficodeHillparaestimar 𝜉, el cual es un gráfico querepresenta el estimador de Hill 𝜉a,e

(�)contrapuestoak,–dondeelproblemadeescogerkeselmismoproblemadeescogerel umbral u para el método POT– y seescogeelparámetroestimadodelíndicedecoladondeelgráficoesestableparaalgúnvalordeknomuypequeñonimuygrande.Normalmente, suele observarse altavariabilidad en el gráfico para valorespequeñosdek.Estosedebeaquehaymuypocas observaciones de datos extremos(pérdidas)ygrandiferenciaentreellos.Siseescogeunvalorgrandedek,dondesemuestran casi todos los datos, se puedeobservarsesgoenelgráficodeHill.2.2.5.2.TiposdecolasparalasrentabilidadesfinancierasLas rentabilidades financieras puedenseguirunagranvariedaddedistribucionesde probabilidad, dificultando lacomparaciónentrelasdiferentesmedidasdelriesgo.Sin embargo, en muchas situaciones nonecesitamos conocer toda la distribucióndeprobabilidaddelasrentabilidades,dadoque la principal preocupación de uninversor suele ser incurrir en grandes

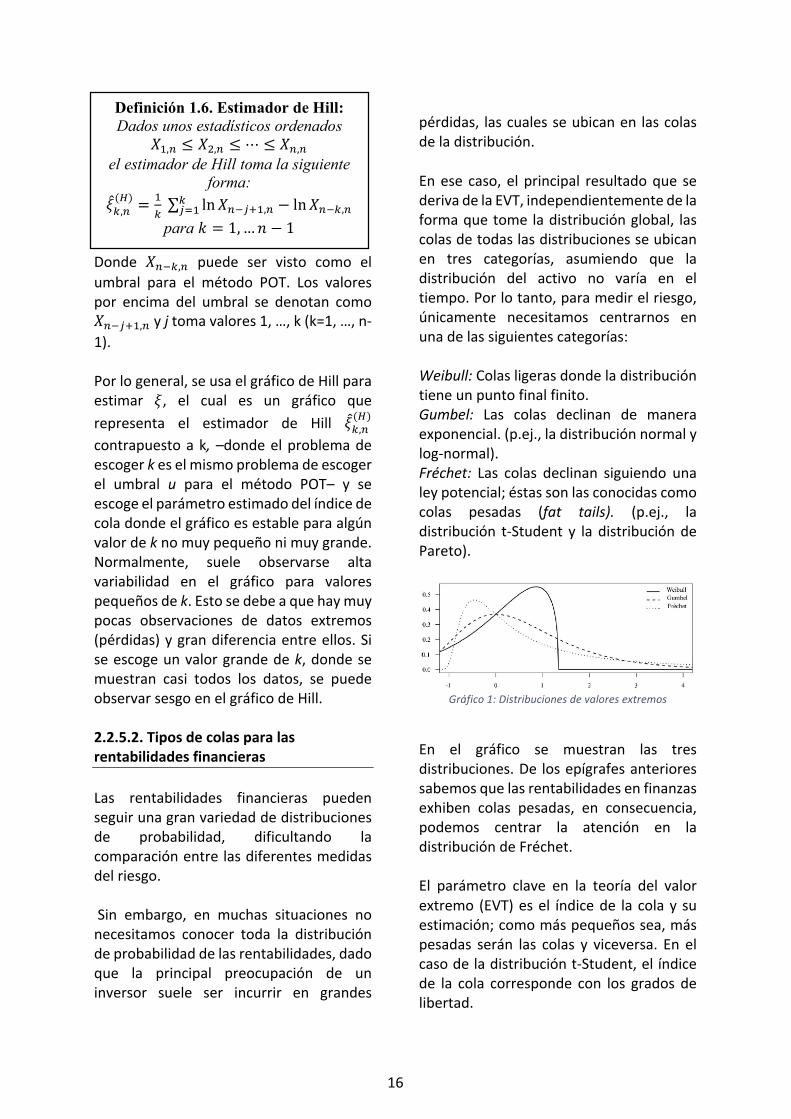

pérdidas, lascualesseubicanen lascolasdeladistribución.Enese caso,elprincipal resultadoque sederivadelaEVT,independientementedelaformaquetomeladistribuciónglobal, lascolasdetodaslasdistribucionesseubicanen tres categorías, asumiendo que ladistribución del activo no varía en eltiempo.Porlotanto,paramedirelriesgo,únicamente necesitamos centrarnos enunadelassiguientescategorías:Weibull:Colasligerasdondeladistribucióntieneunpuntofinalfinito.Gumbel: Las colas declinan de maneraexponencial.(p.ej.,ladistribuciónnormalylog-normal).Fréchet: Las colas declinan siguiendo unaleypotencial;éstassonlasconocidascomocolas pesadas (fat tails). (p.ej., ladistribución t-Student y la distribucióndePareto).

Gráfico1:Distribucionesdevaloresextremos

En el gráfico se muestran las tresdistribuciones.De losepígrafesanterioressabemosquelasrentabilidadesenfinanzasexhiben colas pesadas, en consecuencia,podemos centrar la atención en ladistribucióndeFréchet.El parámetro clave en la teoría del valorextremo (EVT)esel índicede lacolay suestimación;comomáspequeñossea,máspesadas serán las colas y viceversa. En elcasodeladistribuciónt-Student,elíndicede la cola corresponde con los grados delibertad.

Definición 1.6. Estimador de Hill: Dados unos estadísticos ordenados

𝑋),e ≤ 𝑋�,e ≤ ⋯ ≤ 𝑋e,e el estimador de Hill toma la siguiente

forma: 𝜉�a,e(�) = )

a∑ ln𝑋e(~b),e − ln𝑋e(a,ea

~_) para 𝑘 = 1,…𝑛 − 1

17

SECCIÓNIII.DATOSEnestaseccióndeltrabajosepresentanlosdatosutilizadosenelestudioyseofreceunanálisis descriptivo de los mismos. Tal ycomosehapresentadoenlaintroducción,y como se profundiza en la metodología(Sección IV) las empresas seleccionadasparacrearlacarterahansidolassiguientes:International Airlines Group (IAG), Sacyr,ACS, Distribuidora Internacional deAlimentación (DIA), Ferrovial, TécnicasReunidas,ArcelorMittal,Acerinox,BankiaeIndra.Parapoderformalizarlaconstruccióndelacartera, se ha accedido a la cotizaciónhistóricade losvalores3quelacomponenutilizando los precios de cierre ajustadospor splits y dividendos de dos añosconsecutivos, en concretodesdeel 11deJuliode2014hastael11deJuliode2016,de manera que se disponga de datossuficientes para poder realizar un análisiscon fundamento y estadísticamentesignificativo.Es preciso puntualizar en este momento,dada su relevancia para el conjunto delanálisis, remarcar un evento acaecido elviernes24dejuniode2016enelconjuntodelosmercadosfinancieros.TraslavictoriadelBrexitenelreferéndumde Reino Unido, las bolsas europeas, lalibra, el euro, el petróleo y la deudasufrieron fuertes ventas, provocando asíuna bajada generalizada en el precio decotización de los activos. Tal y como sepublicabaenelrotativoExpansión:

3Cotizaciónhistóricaobtenidaenhttps://es.finance.yahoo.com

La Bolsa española ha sellado su mayorcaída de la historia. El 12,35% que haperdido hoy el Ibex, hasta los 7.787,70puntos, ha superado con creces eldesplome del 10 de octubre de 2008,cuandosehundióun9,14%traslaquiebrade Lehman Brothers. El selectivo españolsaldalasemanaconunretrocesodel6,9%gracias a las subidas que experimentódelunesajuevesysesitúaenmínimosdesdefebrero.ElIbex,además,hasucumbidoalaavalancha de desinversiones justo en laúltima jornada antes de las eleccionesgenerales del próximo domingo. Al climade máxima tensión latente en losmercados por el Brexit se une laincertidumbrepolítica internaque impideaúnvaticinarlaformacióndeunGobierno.

En la sección anterior de este trabajo sehacía una pequeña alusión a cómo sepuedeestimarelimpactodeestasyotrassituaciones durante el trabajo empíricomedianteelestudiodeeventos.Acontinuación,sedetallan losprincipalesestadísticosde lacarteraydecadavalor,así como una pequeña descripción de laevolución del precio y sus rentabilidades,explicando si existen observacionesatípicas–outliers–yprofundizándosecómosehanidentificadoenlametodología.Asimismo, de formabreve, se describe larazónsocialdelacompañíayelmotivoporelcualeranobjetoderecomendaciónporlosexpertos4quedaremitidoalanexo.Parafacilitarlabúsquedaycomprobación,sehadecididoincorporaral finaldelpárrafoderecomendaciónenquémedioseofrecíatalinformación. De este modo; si lainformación procedía del diario ElPaís seincluye[1],siprocedíadelConfidencial[2]y[3]paraelrotativoeconómicoExpansión.

4Informaciónextraídadelosrotativoselectrónicosdelosque se sirvióel autorpara tomar ladecisión sobrequéfirmasescoger.

18

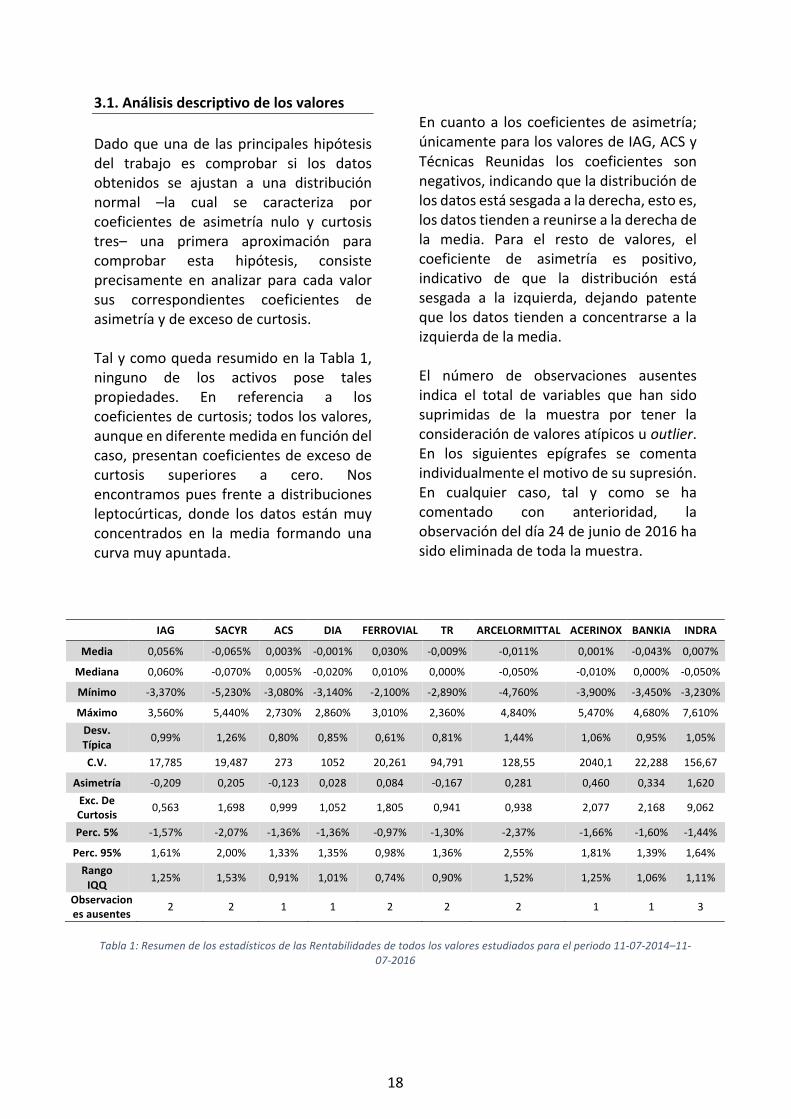

3.1.AnálisisdescriptivodelosvaloresDadoqueunade lasprincipaleshipótesisdel trabajo es comprobar si los datosobtenidos se ajustan a una distribuciónnormal –la cual se caracteriza porcoeficientes de asimetría nulo y curtosistres– una primera aproximación paracomprobar esta hipótesis, consisteprecisamente en analizar para cada valorsus correspondientes coeficientes deasimetríaydeexcesodecurtosis.TalycomoquedaresumidoenlaTabla1,ninguno de los activos pose talespropiedades. En referencia a loscoeficientesdecurtosis;todoslosvalores,aunqueendiferentemedidaenfuncióndelcaso,presentancoeficientesdeexcesodecurtosis superiores a cero. Nosencontramospues frente adistribucionesleptocúrticas, donde los datos estánmuyconcentrados en la media formando unacurvamuyapuntada.

Encuantoa loscoeficientesdeasimetría;únicamenteparalosvaloresdeIAG,ACSyTécnicas Reunidas los coeficientes sonnegativos,indicandoqueladistribucióndelosdatosestásesgadaaladerecha,estoes,losdatostiendenareunirsealaderechadela media. Para el resto de valores, elcoeficiente de asimetría es positivo,indicativo de que la distribución estásesgada a la izquierda, dejando patenteque losdatos tiendenaconcentrarsea laizquierdadelamedia.El número de observaciones ausentesindica el total de variables que han sidosuprimidas de la muestra por tener laconsideracióndevaloresatípicosuoutlier.En los siguientes epígrafes se comentaindividualmenteelmotivodesusupresión.En cualquier caso, tal y como se hacomentado con anterioridad, laobservacióndeldía24dejuniode2016hasidoeliminadadetodalamuestra.

IAG SACYR ACS DIA FERROVIAL TR ARCELORMITTAL ACERINOX BANKIA INDRA

Media 0,056% -0,065% 0,003% -0,001% 0,030% -0,009% -0,011% 0,001% -0,043% 0,007%

Mediana 0,060% -0,070% 0,005% -0,020% 0,010% 0,000% -0,050% -0,010% 0,000% -0,050%

Mínimo -3,370% -5,230% -3,080% -3,140% -2,100% -2,890% -4,760% -3,900% -3,450% -3,230%

Máximo 3,560% 5,440% 2,730% 2,860% 3,010% 2,360% 4,840% 5,470% 4,680% 7,610%Desv.Típica 0,99% 1,26% 0,80% 0,85% 0,61% 0,81% 1,44% 1,06% 0,95% 1,05%

C.V. 17,785 19,487 273 1052 20,261 94,791 128,55 2040,1 22,288 156,67

Asimetría -0,209 0,205 -0,123 0,028 0,084 -0,167 0,281 0,460 0,334 1,620Exc.DeCurtosis 0,563 1,698 0,999 1,052 1,805 0,941 0,938 2,077 2,168 9,062

Perc.5% -1,57% -2,07% -1,36% -1,36% -0,97% -1,30% -2,37% -1,66% -1,60% -1,44%

Perc.95% 1,61% 2,00% 1,33% 1,35% 0,98% 1,36% 2,55% 1,81% 1,39% 1,64%RangoIQQ 1,25% 1,53% 0,91% 1,01% 0,74% 0,90% 1,52% 1,25% 1,06% 1,11%

Observacionesausentes 2 2 1 1 2 2 2 1 1 3

Tabla1:ResumendelosestadísticosdelasRentabilidadesdetodoslosvaloresestudiadosparaelperiodo11-07-2014–11-07-2016

19

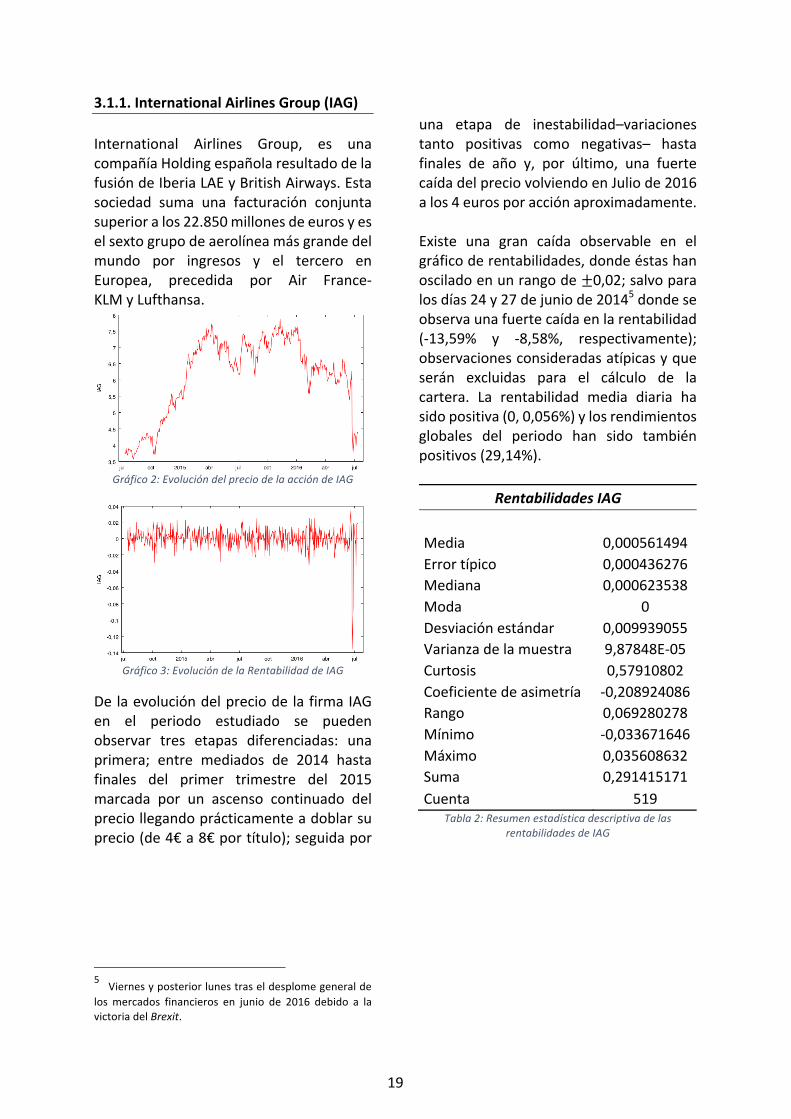

3.1.1.InternationalAirlinesGroup(IAG) International Airlines Group, es unacompañíaHoldingespañolaresultadodelafusióndeIberiaLAEyBritishAirways.Estasociedad suma una facturación conjuntasuperioralos22.850millonesdeeurosyeselsextogrupodeaerolíneamásgrandedelmundo por ingresos y el tercero enEuropea, precedida por Air France-KLMyLufthansa.

Gráfico2:EvolucióndelpreciodelaaccióndeIAG

Gráfico3:EvolucióndelaRentabilidaddeIAG

DelaevolucióndelpreciodelafirmaIAGen el periodo estudiado se puedenobservar tres etapas diferenciadas: unaprimera; entre mediados de 2014 hastafinales del primer trimestre del 2015marcada por un ascenso continuado delpreciollegandoprácticamenteadoblarsuprecio(de4€a8€portítulo);seguidapor

una etapa de inestabilidad–variacionestanto positivas como negativas– hastafinales de año y, por último, una fuertecaídadelpreciovolviendoenJuliode2016alos4eurosporacciónaproximadamente.Existe una gran caída observable en elgráficoderentabilidades,dondeéstashanosciladoenunrangode±0,02;salvoparalosdías24y27dejuniode20145dondeseobservaunafuertecaídaenlarentabilidad(-13,59% y -8,58%, respectivamente);observacionesconsideradasatípicasyqueserán excluidas para el cálculo de lacartera. La rentabilidad media diaria hasidopositiva(0,0,056%)ylosrendimientosglobales del periodo han sido tambiénpositivos(29,14%).

RentabilidadesIAG

Media 0,000561494Errortípico 0,000436276Mediana 0,000623538Moda 0Desviaciónestándar 0,009939055Varianzadelamuestra 9,87848E-05Curtosis 0,57910802Coeficientedeasimetría -0,208924086Rango 0,069280278Mínimo -0,033671646Máximo 0,035608632Suma 0,291415171Cuenta 519

Tabla2:ResumenestadísticadescriptivadelasrentabilidadesdeIAG

5Viernesyposteriorlunestraseldesplomegeneraldelosmercados financieros en junio de 2016 debido a lavictoriadelBrexit.

20

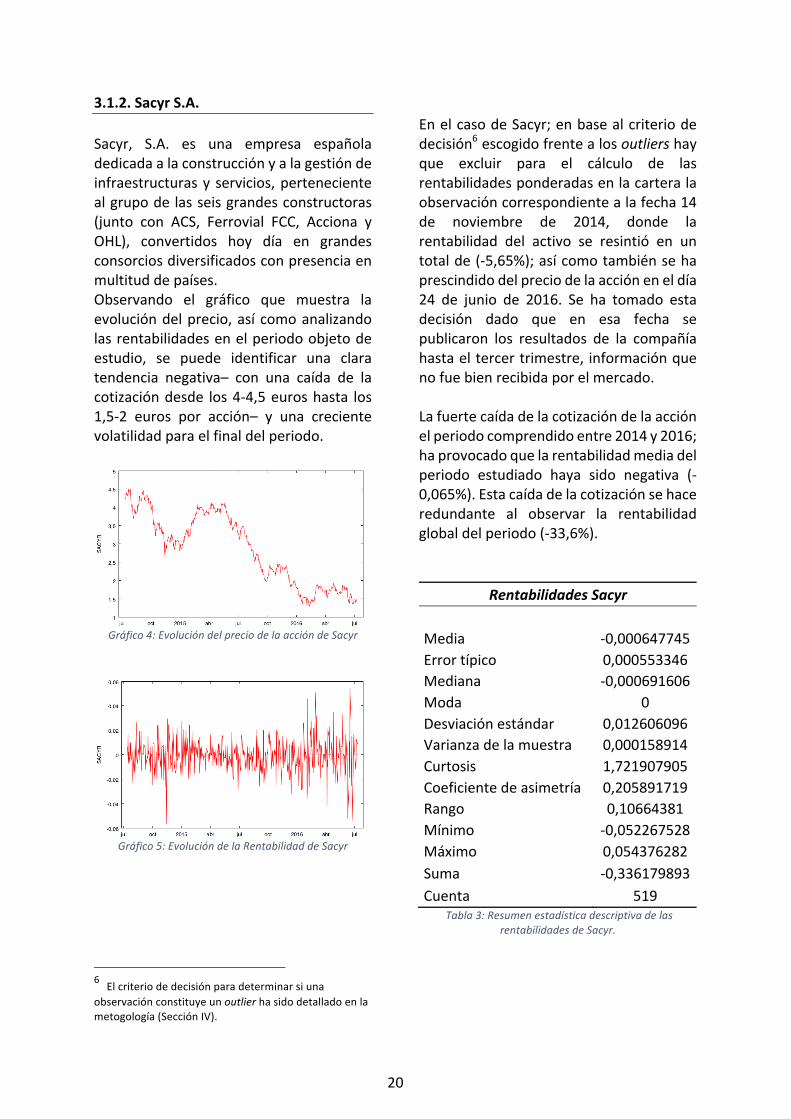

3.1.2.SacyrS.A.Sacyr, S.A. es una empresa españoladedicadaalaconstrucciónyalagestióndeinfraestructurasy servicios,pertenecientealgrupodelasseisgrandesconstructoras(junto con ACS, Ferrovial FCC, Acciona yOHL), convertidos hoy día en grandesconsorciosdiversificadosconpresenciaenmultituddepaíses.Observando el gráfico que muestra laevolucióndelprecio,así comoanalizandolasrentabilidadesenelperiodoobjetodeestudio, se puede identificar una claratendencia negativa– con una caída de lacotizacióndesde los4-4,5euroshasta los1,5-2 euros por acción– y una crecientevolatilidadparaelfinaldelperiodo.

Gráfico4:EvolucióndelpreciodelaaccióndeSacyr

Gráfico5:EvolucióndelaRentabilidaddeSacyr

EnelcasodeSacyr;enbasealcriteriodedecisión6escogidofrentealosoutliershayque excluir para el cálculo de lasrentabilidadesponderadasenlacarteralaobservacióncorrespondientealafecha14de noviembre de 2014, donde larentabilidad del activo se resintió en untotalde(-5,65%);asícomotambiénsehaprescindidodelpreciodelaaccióneneldía24 de junio de 2016. Se ha tomado estadecisión dado que en esa fecha sepublicaron los resultados de la compañíahastaeltercertrimestre, informaciónquenofuebienrecibidaporelmercado.Lafuertecaídadelacotizacióndelaacciónelperiodocomprendidoentre2014y2016;haprovocadoquelarentabilidadmediadelperiodo estudiado haya sido negativa (-0,065%).Estacaídadelacotizaciónsehaceredundante al observar la rentabilidadglobaldelperiodo(-33,6%).

RentabilidadesSacyr

Media -0,000647745Errortípico 0,000553346Mediana -0,000691606Moda 0Desviaciónestándar 0,012606096Varianzadelamuestra 0,000158914Curtosis 1,721907905Coeficientedeasimetría 0,205891719Rango 0,10664381Mínimo -0,052267528Máximo 0,054376282Suma -0,336179893Cuenta 519

Tabla3:ResumenestadísticadescriptivadelasrentabilidadesdeSacyr.

6Elcriteriodedecisiónparadeterminarsiunaobservaciónconstituyeunoutlierhasidodetalladoenlametogología(SecciónIV).

21

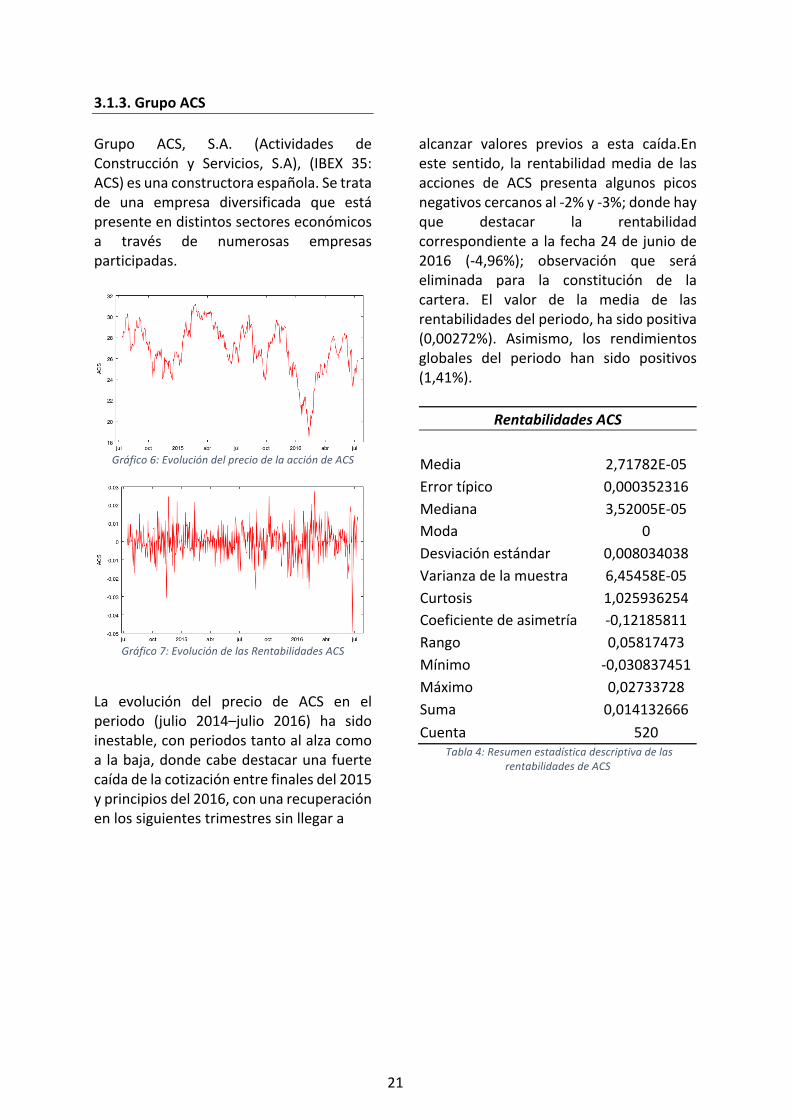

3.1.3.GrupoACS

Grupo ACS, S.A. (Actividades deConstrucción y Servicios, S.A), (IBEX 35:ACS)esunaconstructoraespañola.Setratade una empresa diversificada que estápresenteendistintossectoreseconómicosa través de numerosas empresasparticipadas.

Gráfico6:EvolucióndelpreciodelaaccióndeACS

Gráfico7:EvolucióndelasRentabilidadesACS

La evolución del precio de ACS en elperiodo (julio 2014–julio 2016) ha sidoinestable,conperiodostantoalalzacomoa labaja,dondecabedestacarunafuertecaídadelacotizaciónentrefinalesdel2015yprincipiosdel2016,conunarecuperaciónenlossiguientestrimestressinllegara

alcanzar valores previos a esta caída.Eneste sentido, la rentabilidadmediade lasacciones de ACS presenta algunos picosnegativoscercanosal-2%y-3%;dondehayque destacar la rentabilidadcorrespondientea lafecha24dejuniode2016 (-4,96%); observación que seráeliminada para la constitución de lacartera. El valor de la media de lasrentabilidadesdelperiodo,hasidopositiva(0,00272%). Asimismo, los rendimientosglobales del periodo han sido positivos(1,41%).

RentabilidadesACS

Media 2,71782E-05Errortípico 0,000352316Mediana 3,52005E-05Moda 0Desviaciónestándar 0,008034038Varianzadelamuestra 6,45458E-05Curtosis 1,025936254Coeficientedeasimetría -0,12185811Rango 0,05817473Mínimo -0,030837451Máximo 0,02733728Suma 0,014132666Cuenta 520

Tabla4:ResumenestadísticadescriptivadelasrentabilidadesdeACS

22

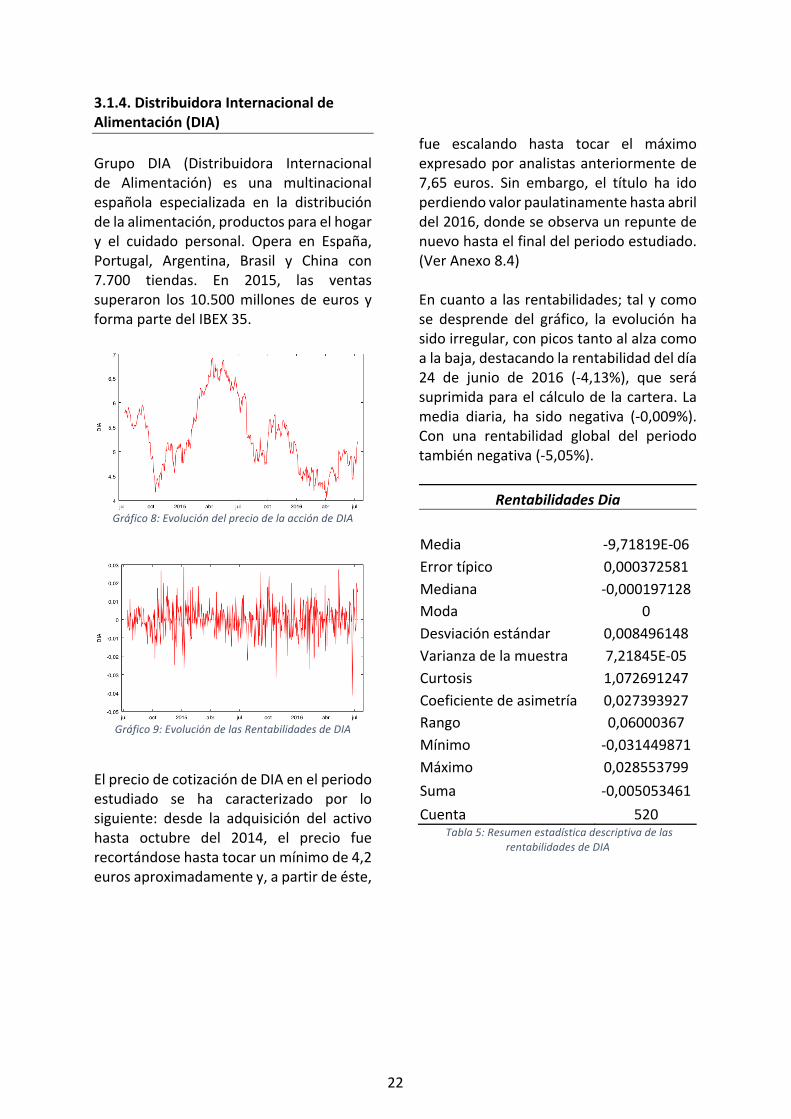

3.1.4.DistribuidoraInternacionaldeAlimentación(DIA)Grupo DIA (Distribuidora Internacionalde Alimentación) es una multinacionalespañola especializada en la distribucióndelaalimentación,productosparaelhogary el cuidado personal. Opera en España,Portugal, Argentina, Brasil y China con7.700 tiendas. En 2015, las ventassuperaron los 10.500millonesdeeuros yformapartedelIBEX35.

Gráfico8:EvolucióndelpreciodelaaccióndeDIA

Gráfico9:EvolucióndelasRentabilidadesdeDIA

ElpreciodecotizacióndeDIAenelperiodoestudiado se ha caracterizado por losiguiente: desde la adquisición del activohasta octubre del 2014, el precio fuerecortándosehastatocarunmínimode4,2eurosaproximadamentey,apartirdeéste,

fue escalando hasta tocar el máximoexpresadoporanalistasanteriormentede7,65 euros. Sin embargo, el título ha idoperdiendovalorpaulatinamentehastaabrildel2016,dondeseobservaunrepuntedenuevohastaelfinaldelperiodoestudiado.(VerAnexo8.4)Encuantoalasrentabilidades;talycomose desprende del gráfico, la evolución hasidoirregular,conpicostantoalalzacomoalabaja,destacandolarentabilidaddeldía24 de junio de 2016 (-4,13%), que serásuprimidaparaelcálculodelacartera.Lamedia diaria, ha sido negativa (-0,009%).Con una rentabilidad global del periodotambiénnegativa(-5,05%).

RentabilidadesDia

Media -9,71819E-06Errortípico 0,000372581Mediana -0,000197128Moda 0Desviaciónestándar 0,008496148Varianzadelamuestra 7,21845E-05Curtosis 1,072691247Coeficientedeasimetría 0,027393927Rango 0,06000367Mínimo -0,031449871Máximo 0,028553799Suma -0,005053461Cuenta 520

Tabla5:ResumenestadísticadescriptivadelasrentabilidadesdeDIA

23

3.1.5.Ferrovial

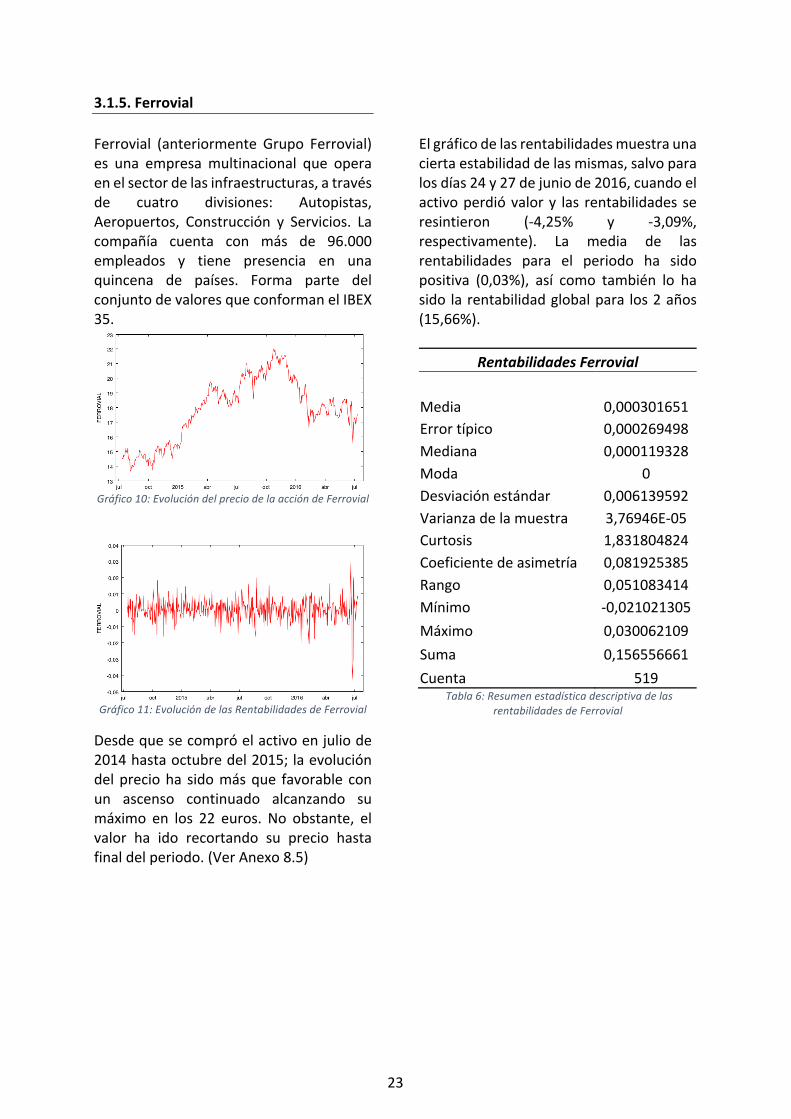

Ferrovial (anteriormente Grupo Ferrovial)es una empresa multinacional que operaenelsectordelasinfraestructuras,atravésde cuatro divisiones: Autopistas,Aeropuertos, Construcción y Servicios. Lacompañía cuenta con más de 96.000empleados y tiene presencia en unaquincena de países. Forma parte delconjuntodevaloresqueconformanelIBEX35.

Gráfico10:EvolucióndelpreciodelaaccióndeFerrovial

Gráfico11:EvolucióndelasRentabilidadesdeFerrovial

Desdequesecompróelactivoenjuliode2014hastaoctubredel2015;laevolucióndelprecioha sidomásque favorable conun ascenso continuado alcanzando sumáximo en los 22 euros. No obstante, elvalor ha ido recortando su precio hastafinaldelperiodo.(VerAnexo8.5)

Elgráficodelasrentabilidadesmuestraunaciertaestabilidaddelasmismas,salvoparalosdías24y27dejuniode2016,cuandoelactivoperdióvalory las rentabilidades seresintieron (-4,25% y -3,09%,respectivamente). La media de lasrentabilidades para el periodo ha sidopositiva (0,03%), así como también lo hasido larentabilidadglobalpara los2años(15,66%).

RentabilidadesFerrovial

Media 0,000301651Errortípico 0,000269498Mediana 0,000119328Moda 0Desviaciónestándar 0,006139592Varianzadelamuestra 3,76946E-05Curtosis 1,831804824Coeficientedeasimetría 0,081925385Rango 0,051083414Mínimo -0,021021305Máximo 0,030062109Suma 0,156556661Cuenta 519

Tabla6:ResumenestadísticadescriptivadelasrentabilidadesdeFerrovial

24

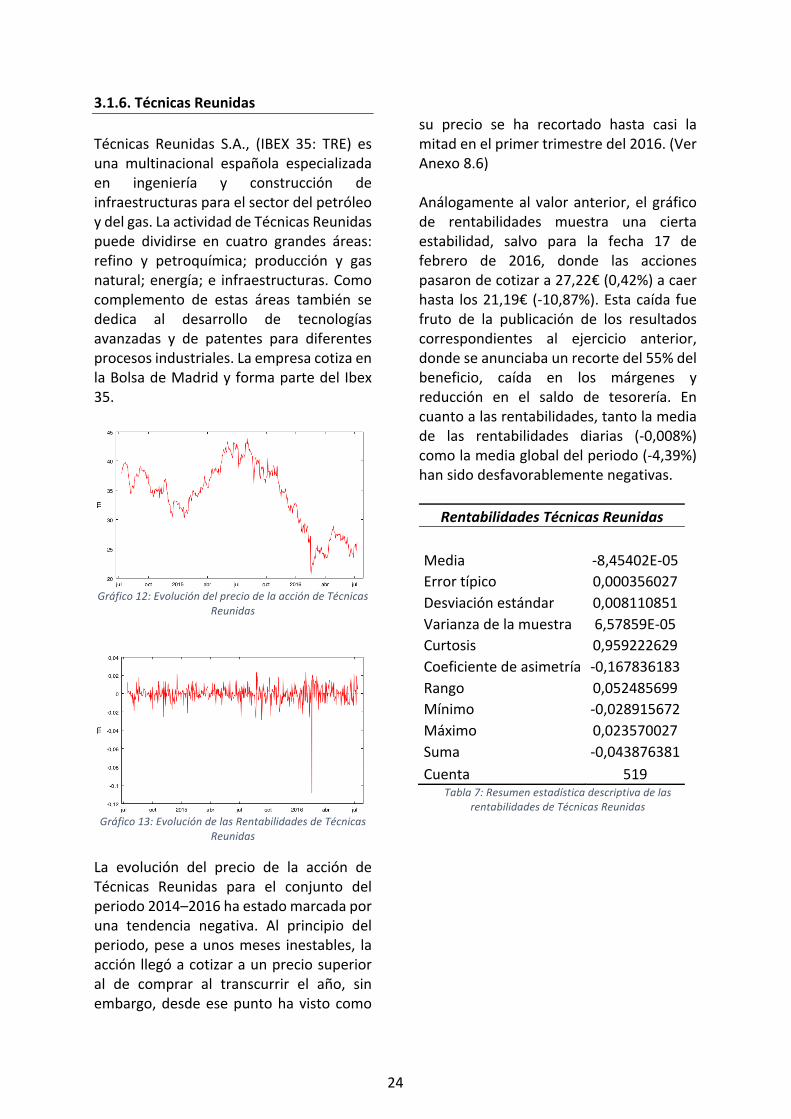

3.1.6.TécnicasReunidas Técnicas Reunidas S.A., (IBEX 35: TRE) esuna multinacional española especializadaen ingeniería y construcción deinfraestructurasparaelsectordelpetróleoydelgas.LaactividaddeTécnicasReunidaspuede dividirse en cuatro grandes áreas:refino y petroquímica; producción y gasnatural;energía;e infraestructuras.Comocomplemento de estas áreas también sededica al desarrollo de tecnologíasavanzadas y de patentes para diferentesprocesosindustriales.LaempresacotizaenlaBolsadeMadridyformapartedel Ibex35.

Gráfico12:EvolucióndelpreciodelaaccióndeTécnicas

Reunidas

Gráfico13:EvolucióndelasRentabilidadesdeTécnicas

Reunidas

La evolución del precio de la acción deTécnicas Reunidas para el conjunto delperiodo2014–2016haestadomarcadaporuna tendencia negativa. Al principio delperiodo,peseaunosmeses inestables, laacciónllegóacotizaraunpreciosuperioral de comprar al transcurrir el año, sinembargo,desdeesepuntohavisto como

su precio se ha recortado hasta casi lamitadenelprimertrimestredel2016.(VerAnexo8.6)Análogamentealvaloranterior,elgráficode rentabilidades muestra una ciertaestabilidad, salvo para la fecha 17 defebrero de 2016, donde las accionespasarondecotizara27,22€(0,42%)acaerhasta los21,19€ (-10,87%).Estacaída fuefruto de la publicación de los resultadoscorrespondientes al ejercicio anterior,dondeseanunciabaunrecortedel55%delbeneficio, caída en los márgenes yreducción en el saldo de tesorería. Encuantoalasrentabilidades,tantolamediade las rentabilidades diarias (-0,008%)comolamediaglobaldelperiodo(-4,39%)hansidodesfavorablementenegativas.

RentabilidadesTécnicasReunidas Media -8,45402E-05Errortípico 0,000356027Desviaciónestándar 0,008110851Varianzadelamuestra 6,57859E-05Curtosis 0,959222629Coeficientedeasimetría -0,167836183Rango 0,052485699Mínimo -0,028915672Máximo 0,023570027Suma -0,043876381Cuenta 519

Tabla7:ResumenestadísticadescriptivadelasrentabilidadesdeTécnicasReunidas

25

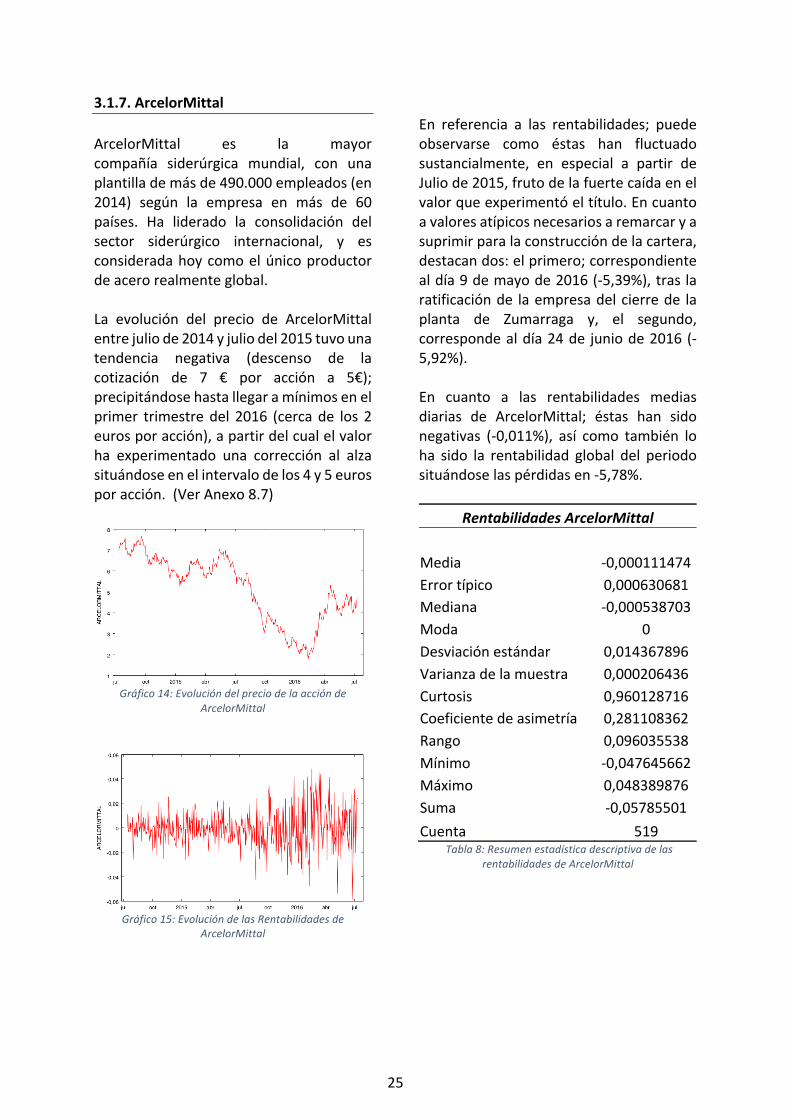

3.1.7.ArcelorMittal ArcelorMittal es la mayorcompañía siderúrgica mundial, con unaplantillademásde490.000empleados(en2014) según la empresa en más de 60países. Ha liderado la consolidación delsector siderúrgico internacional, y esconsideradahoycomoelúnicoproductordeacerorealmenteglobal.La evolución del precio de ArcelorMittalentrejuliode2014yjuliodel2015tuvounatendencia negativa (descenso de lacotización de 7 € por acción a 5€);precipitándosehastallegaramínimosenelprimer trimestredel 2016 (cercade los 2eurosporacción),apartirdelcualelvalorha experimentado una corrección al alzasituándoseenelintervalodelos4y5eurosporacción.(VerAnexo8.7)

Gráfico14:Evolucióndelpreciodelaacciónde

ArcelorMittal

Gráfico15:EvolucióndelasRentabilidadesde

ArcelorMittal

En referencia a las rentabilidades; puedeobservarse como éstas han fluctuadosustancialmente, en especial a partir deJuliode2015,frutodelafuertecaídaenelvalorqueexperimentóeltítulo.Encuantoavaloresatípicosnecesariosaremarcaryasuprimirparalaconstruccióndelacartera,destacandos:elprimero;correspondientealdía9demayode2016(-5,39%),traslaratificaciónde laempresadelcierrede laplanta de Zumarraga y, el segundo,correspondealdía24de juniode2016(-5,92%).En cuanto a las rentabilidades mediasdiarias de ArcelorMittal; éstas han sidonegativas (-0,011%), así como también loha sido la rentabilidad global del periodosituándoselaspérdidasen-5,78%.

RentabilidadesArcelorMittal

Media -0,000111474Errortípico 0,000630681Mediana -0,000538703Moda 0Desviaciónestándar 0,014367896Varianzadelamuestra 0,000206436Curtosis 0,960128716Coeficientedeasimetría 0,281108362Rango 0,096035538Mínimo -0,047645662Máximo 0,048389876Suma -0,05785501Cuenta 519

Tabla8:ResumenestadísticadescriptivadelasrentabilidadesdeArcelorMittal

26

3.1.8.Acerinox

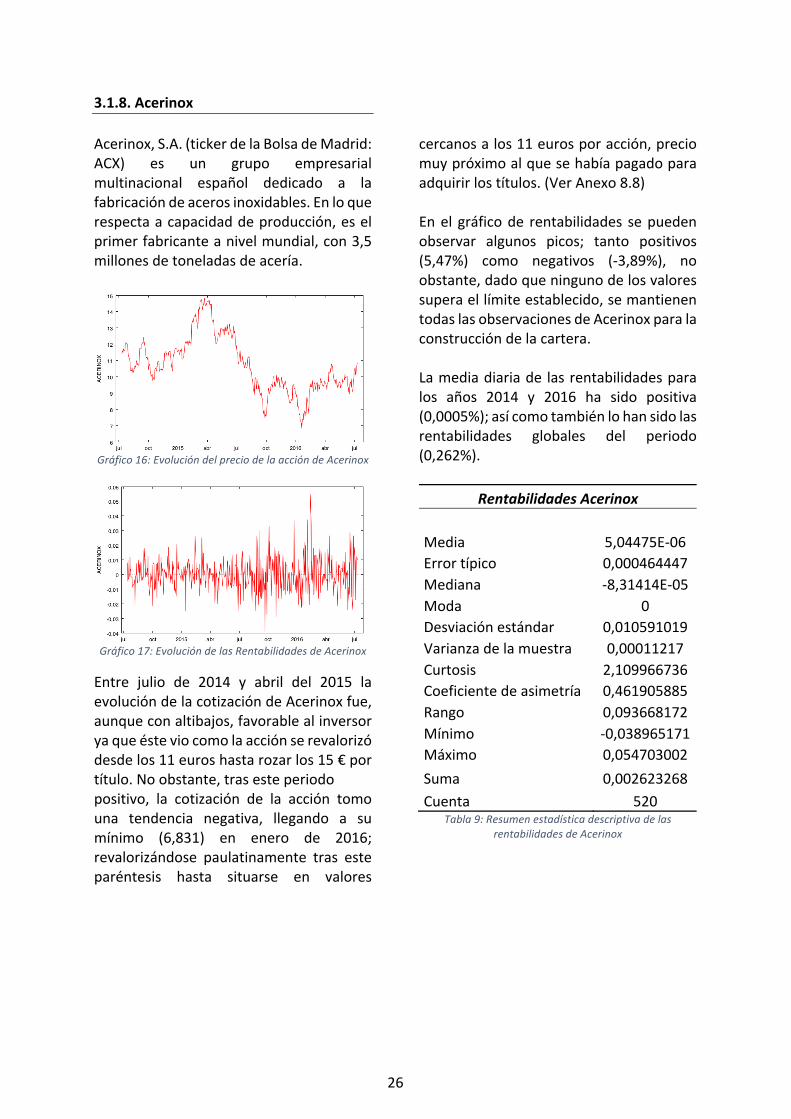

Acerinox,S.A.(tickerdelaBolsadeMadrid:ACX) es un grupo empresarialmultinacional español dedicado a lafabricacióndeacerosinoxidables.Enloquerespectaacapacidaddeproducción,eselprimerfabricanteanivelmundial,con3,5millonesdetoneladasdeacería.

Gráfico16:EvolucióndelpreciodelaaccióndeAcerinox

Gráfico17:EvolucióndelasRentabilidadesdeAcerinox

Entre julio de 2014 y abril del 2015 laevolucióndelacotizacióndeAcerinoxfue,aunqueconaltibajos,favorablealinversoryaqueésteviocomolaacciónserevalorizódesdelos11euroshastarozarlos15€portítulo.Noobstante,trasesteperiodopositivo, la cotización de la acción tomouna tendencia negativa, llegando a sumínimo (6,831) en enero de 2016;revalorizándose paulatinamente tras esteparéntesis hasta situarse en valores

cercanosalos11eurosporacción,preciomuypróximoalquesehabíapagadoparaadquirirlostítulos.(VerAnexo8.8)Enel gráficode rentabilidades sepuedenobservar algunos picos; tanto positivos(5,47%) como negativos (-3,89%), noobstante,dadoqueningunodelosvaloressuperaellímiteestablecido,semantienentodaslasobservacionesdeAcerinoxparalaconstruccióndelacartera.Lamediadiariade lasrentabilidadesparalos años 2014 y 2016 ha sido positiva(0,0005%);asícomotambiénlohansidolasrentabilidades globales del periodo(0,262%).

RentabilidadesAcerinox Media 5,04475E-06Errortípico 0,000464447Mediana -8,31414E-05Moda 0Desviaciónestándar 0,010591019Varianzadelamuestra 0,00011217Curtosis 2,109966736Coeficientedeasimetría 0,461905885Rango 0,093668172Mínimo -0,038965171Máximo 0,054703002Suma 0,002623268Cuenta 520

Tabla9:ResumenestadísticadescriptivadelasrentabilidadesdeAcerinox

27

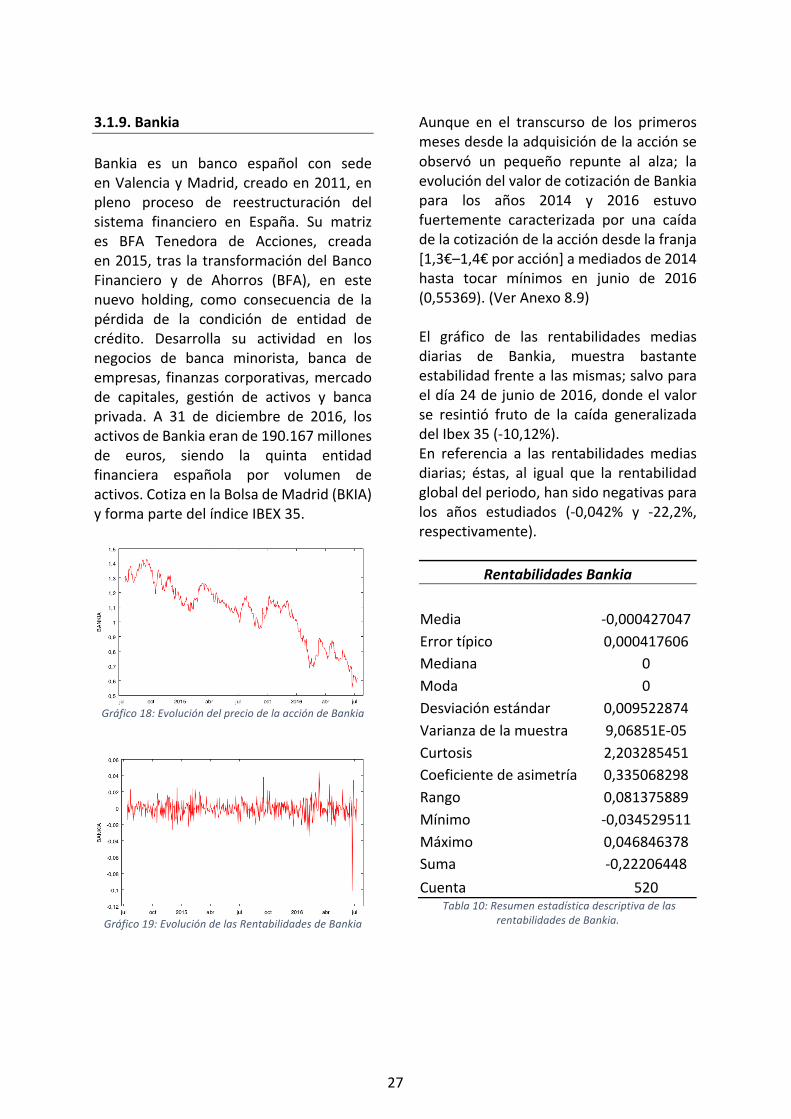

3.1.9.BankiaBankia es un banco español con sedeenValenciayMadrid,creadoen2011,enpleno proceso de reestructuración delsistema financiero en España. Su matrizes BFA Tenedora de Acciones, creadaen2015,tras latransformacióndelBancoFinanciero y de Ahorros (BFA), en estenuevo holding, como consecuencia de lapérdida de la condición de entidad decrédito. Desarrolla su actividad en losnegocios de banca minorista, banca deempresas, finanzascorporativas,mercadode capitales, gestión de activos y bancaprivada. A 31 de diciembre de 2016, losactivosdeBankiaerande190.167millonesde euros, siendo la quinta entidadfinanciera española por volumen deactivos.CotizaenlaBolsadeMadrid(BKIA)yformapartedelíndiceIBEX35.

Gráfico18:EvolucióndelpreciodelaaccióndeBankia

Gráfico19:EvolucióndelasRentabilidadesdeBankia

Aunque en el transcurso de los primerosmesesdesdelaadquisicióndelaacciónseobservó un pequeño repunte al alza; laevolucióndelvalordecotizacióndeBankiapara los años 2014 y 2016 estuvofuertemente caracterizada por una caídadelacotizacióndelaaccióndesdelafranja[1,3€–1,4€poracción]amediadosde2014hasta tocar mínimos en junio de 2016(0,55369).(VerAnexo8.9)El gráfico de las rentabilidades mediasdiarias de Bankia, muestra bastanteestabilidadfrentealasmismas;salvoparaeldía24dejuniode2016,dondeelvalorse resintió fruto de la caída generalizadadelIbex35(-10,12%).En referencia a las rentabilidadesmediasdiarias; éstas, al igual que la rentabilidadglobaldelperiodo,hansidonegativasparalos años estudiados (-0,042% y -22,2%,respectivamente).

RentabilidadesBankia

Media -0,000427047Errortípico 0,000417606Mediana 0Moda 0Desviaciónestándar 0,009522874Varianzadelamuestra 9,06851E-05Curtosis 2,203285451Coeficientedeasimetría 0,335068298Rango 0,081375889Mínimo -0,034529511Máximo 0,046846378Suma -0,22206448Cuenta 520

Tabla10:ResumenestadísticadescriptivadelasrentabilidadesdeBankia.

28

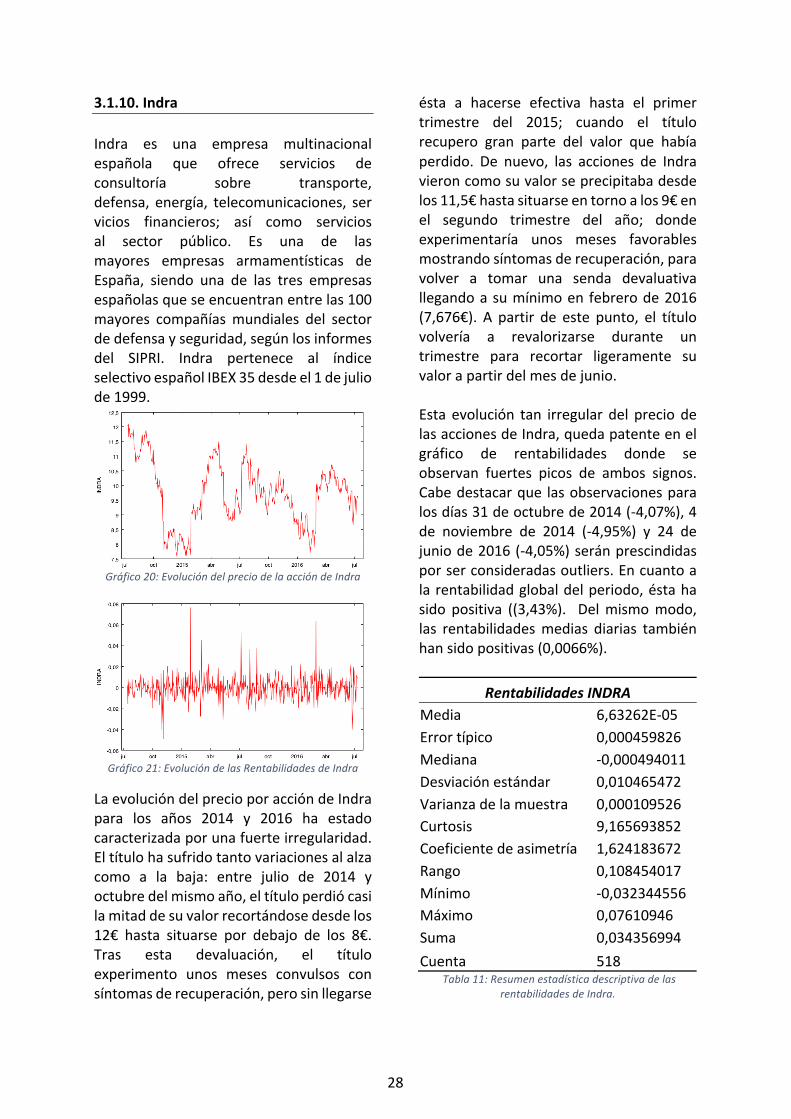

3.1.10.IndraIndra es una empresa multinacionalespañola que ofrece servicios deconsultoría sobre transporte,defensa, energía, telecomunicaciones, servicios financieros; así como serviciosal sector público. Es una de lasmayores empresas armamentísticas deEspaña, siendo una de las tres empresasespañolasqueseencuentranentrelas100mayores compañíasmundiales del sectordedefensayseguridad,segúnlosinformesdel SIPRI. Indra pertenece al índiceselectivoespañolIBEX35desdeel1dejuliode1999.

Gráfico20:EvolucióndelpreciodelaaccióndeIndra

Gráfico21:EvolucióndelasRentabilidadesdeIndra

LaevolucióndelprecioporaccióndeIndrapara los años 2014 y 2016 ha estadocaracterizadaporunafuerteirregularidad.Eltítulohasufridotantovariacionesalalzacomo a la baja: entre julio de 2014 yoctubredelmismoaño,eltítuloperdiócasilamitaddesuvalorrecortándosedesdelos12€ hasta situarse por debajo de los 8€.Tras esta devaluación, el títuloexperimento unos meses convulsos consíntomasderecuperación,perosinllegarse

ésta a hacerse efectiva hasta el primertrimestre del 2015; cuando el títulorecupero gran parte del valor que habíaperdido. De nuevo, las acciones de Indravieroncomosuvalorseprecipitabadesdelos11,5€hastasituarseentornoalos9€enel segundo trimestre del año; dondeexperimentaría unos meses favorablesmostrandosíntomasderecuperación,paravolver a tomar una senda devaluativallegandoasumínimoen febrerode2016(7,676€). A partir de este punto, el títulovolvería a revalorizarse durante untrimestre para recortar ligeramente suvalorapartirdelmesdejunio.Esta evolución tan irregular del precio delasaccionesdeIndra,quedapatenteenelgráfico de rentabilidades donde seobservan fuertes picos de ambos signos.Cabedestacarque lasobservacionesparalosdías31deoctubrede2014(-4,07%),4de noviembre de 2014 (-4,95%) y 24 dejuniode2016(-4,05%)seránprescindidasporserconsideradasoutliers.Encuantoalarentabilidadglobaldelperiodo,éstahasido positiva ((3,43%). Delmismomodo,las rentabilidadesmedias diarias tambiénhansidopositivas(0,0066%).

RentabilidadesINDRAMedia 6,63262E-05Errortípico 0,000459826Mediana -0,000494011Desviaciónestándar 0,010465472Varianzadelamuestra 0,000109526Curtosis 9,165693852Coeficientedeasimetría 1,624183672Rango 0,108454017Mínimo -0,032344556Máximo 0,07610946Suma 0,034356994Cuenta 518

Tabla11:ResumenestadísticadescriptivadelasrentabilidadesdeIndra.

29

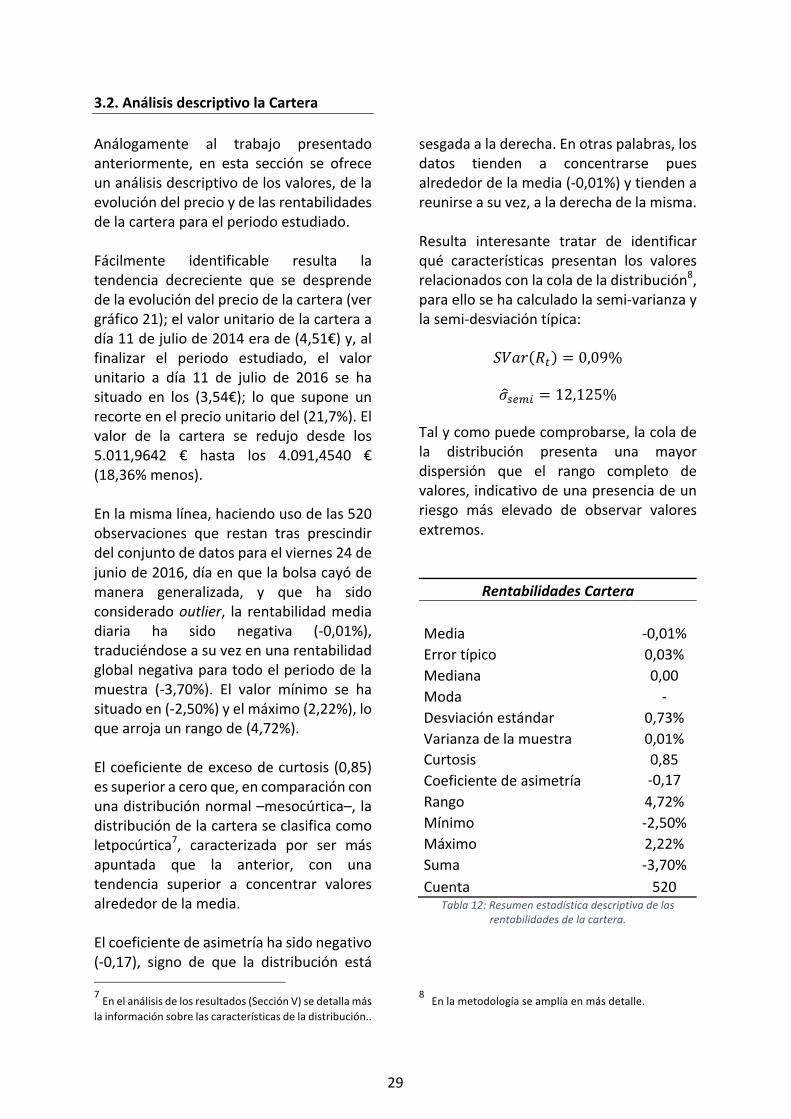

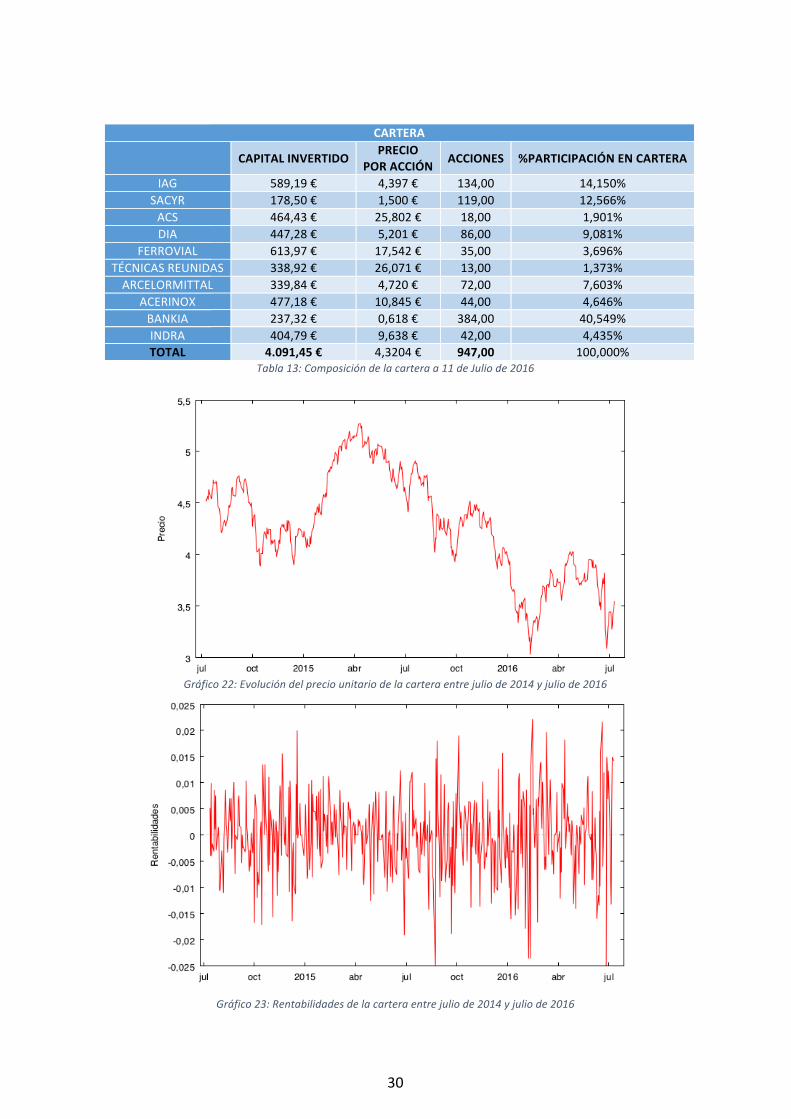

3.2.AnálisisdescriptivolaCartera

Análogamente al trabajo presentadoanteriormente, en esta sección se ofreceunanálisisdescriptivodelosvalores,delaevolucióndelprecioydelasrentabilidadesdelacarteraparaelperiodoestudiado.Fácilmente identificable resulta latendencia decreciente que se desprendedelaevolucióndelpreciodelacartera(vergráfico21);elvalorunitariodelacarteraadía11dejuliode2014erade(4,51€)y,alfinalizar el periodo estudiado, el valorunitario a día 11 de julio de 2016 se hasituado en los (3,54€); lo que supone unrecorteenelpreciounitariodel(21,7%).Elvalor de la cartera se redujo desde los5.011,9642 € hasta los 4.091,4540 €(18,36%menos).Enlamismalínea,haciendousodelas520observaciones que restan tras prescindirdelconjuntodedatosparaelviernes24dejuniode2016,díaenquelabolsacayódemanera generalizada, y que ha sidoconsideradooutlier, la rentabilidadmediadiaria ha sido negativa (-0,01%),traduciéndoseasuvezenunarentabilidadglobalnegativaparatodoelperiododelamuestra (-3,70%). El valor mínimo se hasituadoen(-2,50%)yelmáximo(2,22%),loquearrojaunrangode(4,72%).Elcoeficientedeexcesodecurtosis(0,85)essuperioraceroque,encomparaciónconunadistribuciónnormal–mesocúrtica–, ladistribucióndelacarteraseclasificacomoletpocúrtica7, caracterizada por ser másapuntada que la anterior, con unatendencia superior a concentrar valoresalrededordelamedia.Elcoeficientedeasimetríahasidonegativo(-0,17), signo de que la distribución está 7Enelanálisisdelosresultados(SecciónV)sedetallamáslainformaciónsobrelascaracterísticasdeladistribución..

sesgadaaladerecha.Enotraspalabras,losdatos tienden a concentrarse puesalrededordelamedia(-0,01%)ytiendenareunirseasuvez,aladerechadelamisma.Resulta interesante tratar de identificarqué características presentan los valoresrelacionadosconlacoladeladistribución8,paraellosehacalculadolasemi-varianzaylasemi-desviacióntípica:

𝑆𝑉𝑎𝑟 𝑅$ = 0,09%

𝜎��rU = 12,125% Talycomopuedecomprobarse,lacoladela distribución presenta una mayordispersión que el rango completo devalores,indicativodeunapresenciadeunriesgo más elevado de observar valoresextremos.

RentabilidadesCartera Media -0,01%Errortípico 0,03%Mediana 0,00Moda -Desviaciónestándar 0,73%Varianzadelamuestra 0,01%Curtosis 0,85Coeficientedeasimetría -0,17Rango 4,72%Mínimo -2,50%Máximo 2,22%Suma -3,70%Cuenta 520

Tabla12:Resumenestadísticadescriptivadelasrentabilidadesdelacartera.

8Enlametodologíaseamplíaenmásdetalle.

30

Tabla13:Composicióndelacarteraa11deJuliode2016

Gráfico22:Evolucióndelpreciounitariodelacarteraentrejuliode2014yjuliode2016

Gráfico23:Rentabilidadesdelacarteraentrejuliode2014yjuliode2016

CARTERA

CAPITALINVERTIDO PRECIOPORACCIÓN ACCIONES %PARTICIPACIÓNENCARTERA

IAG 589,19€ 4,397€ 134,00 14,150%SACYR 178,50€ 1,500€ 119,00 12,566%ACS 464,43€ 25,802€ 18,00 1,901%DIA 447,28€ 5,201€ 86,00 9,081%

FERROVIAL 613,97€ 17,542€ 35,00 3,696%TÉCNICASREUNIDAS 338,92€ 26,071€ 13,00 1,373%ARCELORMITTAL 339,84€ 4,720€ 72,00 7,603%

ACERINOX 477,18€ 10,845€ 44,00 4,646%BANKIA 237,32€ 0,618€ 384,00 40,549%INDRA 404,79€ 9,638€ 42,00 4,435%TOTAL 4.091,45€ 4,3204€ 947,00 100,000%

31

SECCIÓNIV.METODOLOGÍAEn este apartadodel trabajo se pretendedetallar la lógica que se ha seguido paradesarrollar el contenido del mismo. Lainformaciónque contiene esta sección esde suma importancia para interpretar ycomplementar el resto de partes queconformanesteestudio,especialmente laSección III. DATOS y la Sección V.RESULTADOS.Primeramente,se justificacómoyporquése han escogido los valores de rentavariable para, seguidamente, explicarcómo se ha constituido la cartera quesuponeelobjetoprincipaldeestudio.El segundo punto de esta sección, estádedicado a esclarecer cómo se hadesarrolladoelapartadoanterior(SecciónIII. DATOS). En el mismo, se describía laevolucióndelprecioylasrentabilidadesdelas acciones estudiadas, junto con unadescripción de los principales estadísticosestimadosapartirdelosretornosdiarios.Asimismo,seesclarecíasi seencontrabanevidenciasdevaloresatípicosuoutliersysise decidía mantener o prescindir de lasobservaciones.Enesteapartado,sedetallael método empleado para determinar siuna observación constituye un valoratípico.Tal y como se ha comentado conanterioridad, el viernes 24 de junio de2016,traselsíalBrexitcomoresultadoalreferéndumenel ReinoUnido, las bolsaseuropeas sufrieron el mayor retrocesodesde 1987. El Ibex 35 sufrió su mayorpérdida de la historia (-12,35%). NingúnvalordelaBolsaespañolaseescapódelacorriente bajista; como muestra de ello,tras el cierre, IAG se dejó el 26,86%,mientrasqueBankiaretrocedióel20,78%.

Esporestemotivoque lasobservacionescorrespondientesalviernes24dejuniode2016 se han eliminado, además de en elanálisis individual de los valores, de lacarterasurgidadelaunióndeéstos.Paradisponerdeunaevidenciamássólidade cómo este suceso u otros afectan alpreciodecotización,habríaquerecurriralastécnicasqueseempleanenelestudiode eventos (en inglés, event studies). Enestecaso,porsimplicidadydebidoaqueseha encontrado evidencia de anuncios oeventosenrelaciónalaempresaeldíaenqueseproducíaunapérdidadestacable,seha supuesto que los valores atípicos hansidofrutodeestoseventosoanuncios.Enel tercer apartado, sehaceunanálisisrigurosodelahipótesisplanteadaaliniciodel trabajo de que los retornos diariosestánnormalmentedistribuidos.Mediantedosherramientasgráficas–elhistogramaylos gráficos QQ– y un test estadístico –Jarque-Bera– se comprueba estasuposición. Paralelamente,seespecificanlos pasos realizados para el cálculo de lasemi-varianza y la semi-desviación típica,estadístico utilizados para caracterizar lacolainferiordeladistribución.El cuarto punto de la metodología,profundiza en los métodos que se hanseguidoparaestimarelriesgodelacartera:elVaRyelExpectedShortfall.Porúltimo,sedescribenloscódigosypasosutilizados mediante el software libre R-project para caracterizar la cola de ladistribución.

32

4.1.EleccióndelosvaloresyformacióndelacarteraLascarterasfinancierasquesoloapuestanpor una única clase de activospertenecientesaunmismosector,asumenun riesgo considerable en periodosbursátilescomplicadoscomo losactuales.Másindicadosparaelentornodemercadoactual sonmétodos de inversión flexiblesquedistribuyanelcapitalainvertir,segúnlasituacióndelmercado,entrediferentesclases de acciones, ya que solocon diversidad en la cartera es posiblerepartir los riesgos y aumentar lasposibilidadesdebeneficios.Paraseleccionarelconjuntodevaloresqueformanparte de la cartera construida, seha tomado información económica sobrelas recomendaciones de compra queaconsejabanlosexpertosrecogidasentresnoticieros electrónicos: ElPaís, elConfidencialyeldiarioExpansión.Esprecisocomentarenestepuntoquelasnoticias corresponden a momentosdispares del tiempo, –ElPaís; febrero de2016,elConfidencial;mayode2016,yeldiario Expansión; julio de 2016– por estemotivo, aunque algunas de lasrecomendaciones de compra citadas soncomunes en los tres boletines, existendiferencias en las sugerencias, así comotambién en el potencial de revalorizaciónquepuedentenerlasacciones.Losvalorespropuestosporlosanalistascorrespondena empresas pertenecientes a sectores eindustrias diferentes, de modo que lacarteraquesurgefrutodelacombinacióndeestostítulosestádiversificada.

De estamanera, se estimará el riesgo depérdida en que incurriría un inversorparticular,quesingrandesconocimientosenlaestimacióndelriesgoy,motivadoporello, hubiese decidido seguir talesrecomendaciones de compra a día 11 dejuliode2016.Para constituir la cartera y estudiar cadauno de los valores que la componen, asícomoanalizar el riesgodepérdida, se haaccedido a la cotización histórica–tal ycomosehacomentadoconanterioridad,lainformaciónprovienedelportaldeinternetYahoo! Finance– de los valores en losúltimos 2 años (del 11 de julio de 2014hastael11dejuliode2016)conelfindeobtener lossuficientesdatospararealizarun análisis representativo delcomportamiento real de ese valor y, porconsiguiente,delacartera.Suponiendoqueelinversordisponedeuncapital de 5.000€ y decide repartir,equitativamente,lamismacantidaden10delosvaloresrecomendados,estoes,500€portítulo,sehacompuestolacartera.Lostítulos escogidos han sido los siguientes:InternationalAirlinesGroup(IAG),Sacyr,yACS;quecontabanconunconsensocomúnen los tres periódicos electrónicos,Distribuidora Internacional deAlimentación (DIA), Ferrovial, TécnicasReunidas y ArcelorMittal; que contabanconunconsensocomúnenalmenosdosde los tres rotativos consultados, yfinalmente,Acerinox, Bankia e Indra; quehan sido escogidas por lasrecomendaciones y potencial derevalorización que tenían a consideracióndelosanalistas.

33

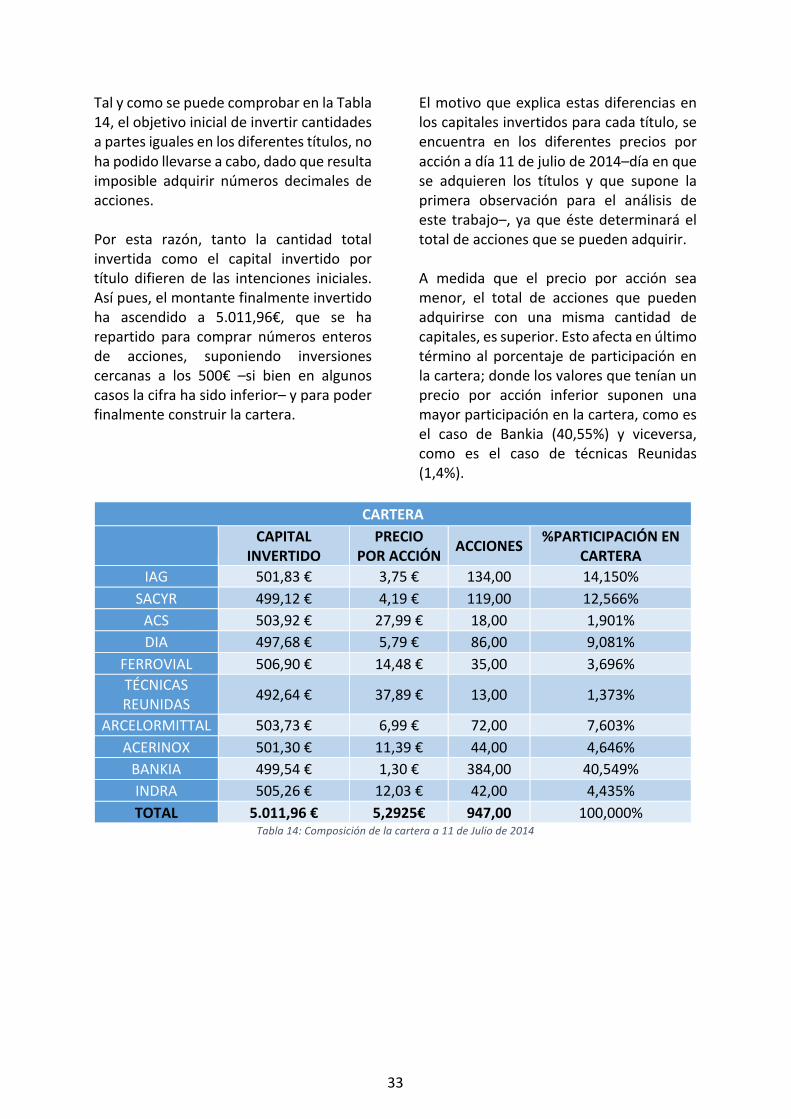

TalycomosepuedecomprobarenlaTabla14,elobjetivoinicialdeinvertircantidadesapartesigualesenlosdiferentestítulos,nohapodidollevarseacabo,dadoqueresultaimposible adquirir números decimales deacciones.Por esta razón, tanto la cantidad totalinvertida como el capital invertido portítulodifierende las intenciones iniciales.Asípues,elmontantefinalmenteinvertidoha ascendido a 5.011,96€, que se harepartido para comprar números enterosde acciones, suponiendo inversionescercanas a los 500€ –si bien en algunoscasoslacifrahasidoinferior–yparapoderfinalmenteconstruirlacartera.

Elmotivoqueexplicaestasdiferenciasenloscapitalesinvertidosparacadatítulo,seencuentra en los diferentes precios poracciónadía11dejuliode2014–díaenquese adquieren los títulos y que supone laprimera observación para el análisis deeste trabajo–,yaqueéstedeterminaráeltotaldeaccionesquesepuedenadquirir.A medida que el precio por acción seamenor, el total de acciones que puedenadquirirse con una misma cantidad decapitales,essuperior.Estoafectaenúltimotérminoalporcentajedeparticipaciónenlacartera;dondelosvaloresqueteníanunprecio por acción inferior suponen unamayorparticipaciónenlacartera,comoesel caso de Bankia (40,55%) y viceversa,como es el caso de técnicas Reunidas(1,4%).

CARTERA

CAPITALINVERTIDO

PRECIOPORACCIÓN ACCIONES %PARTICIPACIÓNEN

CARTERAIAG 501,83€ 3,75€ 134,00 14,150%

SACYR 499,12€ 4,19€ 119,00 12,566%ACS 503,92€ 27,99€ 18,00 1,901%DIA 497,68€ 5,79€ 86,00 9,081%

FERROVIAL 506,90€ 14,48€ 35,00 3,696%TÉCNICASREUNIDAS 492,64€ 37,89€ 13,00 1,373%

ARCELORMITTAL 503,73€ 6,99€ 72,00 7,603%ACERINOX 501,30€ 11,39€ 44,00 4,646%BANKIA 499,54€ 1,30€ 384,00 40,549%INDRA 505,26€ 12,03€ 42,00 4,435%TOTAL 5.011,96€ 5,2925€ 947,00 100,000%

Tabla14:Composicióndelacarteraa11deJuliode2014

34

4.2.AnálisisdescriptivodelosvaloresEl resumen individual de los principalesestadísticosdescriptivosde losvaloresdelos rendimientos ha sido estimadomediante la hoja de cálculo Excel. Encuanto al resumen general de losestadísticos descriptivos para todos losvalores, ha sido facilitado mediante elsoftwareinformáticoGretl.Enamboscasos,sepresentaenformadetablalamedia,elerrortípico,lavarianzaladesviación estándar, coeficiente deasimetría y exceso de curtosis, junto conotros indicadores de las variables. En elcaso del conjunto del resumen deestadísticos,seofrecetambiénelpercentil5%y95%.4.2.1.AnálisisdelasobservacionesatípicasEsta sección de la metodología estádedicada a clarificar si en el conjunto dedatos analizados se han detectadocomportamientos atípicos en alguna oalgunas observaciones que merezcan uninterésespecial.Unvaloratípico–outlier,utilizando la expresión inglesa, muyextendida en la terminología estadística–es un dato que, por su magnitud, esconsiderablemente diferente a los otrosdatosdelamuestra.Losvaloresatípicospuedentenerunefectodesproporcionadoenlosresultadosdelosestadísticos, como en la media o en elcoeficientedeasimetríaycurtosis, loquepuede conducir a interpretacionesengañosas9.Dado que aquí se pretende cuantificar elriesgo,esdeespecialrelevanciaomitireste

9EnelAnexo.1seofreceunacomparacióndelosestadísticosdelosvaloressinincluiroutliers,donde

tipo de observaciones que puedanconducir a sobrestimaciones de lasprobabilidadesdepérdida.Losvaloresatípicos sehan identificadoalevaluarsiseencuentranonodentrodeloslímitesexternosdelconjuntodedatos.Unvalorquesehayaencontradofueradeloslímites externos de la muestra, ha sidosuprimido.Para poder llevar a cabo esteprocedimiento, se han calculado loscuartiles de cada valor por separado, asícomoel rango intercuartílico, y conellos,se han estimado los límites inferior ysuperiordelasiguienteforma:

𝐿í𝑚. 𝐼𝑛𝑓𝑒𝑟𝑖𝑜𝑟 = 𝑄) − 3 ∗ 𝐼𝑄𝑅

𝐿í𝑚. 𝑆𝑢𝑝𝑒𝑟𝑖𝑜𝑟 = 𝑄) + 3 ∗ 𝐼𝑄𝑅donde 𝑄) hace referencia al primer cuartil(esteeldatoqueestáenelmediodelconjuntode datos que se encuentra por debajo de lamediana), y IQR (𝑄� − 𝑄)) hace referencia alrango intercuartílico, o la distancia entre elterceryprimercuartildelamuestra.Laregladedecisiónparadeterminarsinunvalordebíamantenerse,hasidosiésteerainferiorallímiteexternoinferior.

𝑟$U < 𝑄) − 3 ∗ 𝐼𝑄�donde 𝑟$U denota la rentabilidad de laobservacióni-ésimaeneldíatdelamuestra.EnelAnexo8.1.2.sepresentanloslímitesexternos de los valores, además, serepresentan los diagramas de cajas –BoxPlots– de los valores para facilitar unarápidavisualizacióndelosmismos.

puedeapreciarseelpesoquetienenestasobservaciones.

35

4.3.AnálisisdeladistribucióndelacarteraPara comprobar la hipótesis denormalidad,seanalizaelconjuntodedatosportresvíasdistintas;dosdeellasgráficasyuncontrastedehipótesis:haciendousodel histograma, de los gráficos QQ ymedianteeltestdeJarque-Bera.La primera, implica comprobargráficamente si la distribución de lasfrecuencias de los valores se ajusta a ladistribución normal. Cargando los valoresdelasrentabilidadesdiariasenelprogramaestadístico Gretl, se ha creado elhistograma, dibujándose una líneacomparativa sobre los mismos querepresentaladistribuciónnormalesperadaparaunconjuntodedatosconesamediaydesviaciónestándar.EltestdeJarque-Berasehallevadoacaboparacomprobarlabondaddelajustedeloscoeficientes de asimetría y curtosis denuestra muestra de datos con los de ladistribución gaussiana. El test estadísticodesedefinecomo:

𝐽𝐵 = ��[𝑆� + )

�𝐾 − 3 �](6)

dondeNeselnúmerodeobservaciones;Selcoeficiente de asimetría y K el coeficiente decurtosis.ElestadísticodeJarque-Berasedistribuyeasintóticamentecomounadistribuciónchicuadradocondosgradosde libertady seutilizaparaprobarlahipótesisnuladequelos datos proceden de una distribuciónnormal. La hipótesis nula es pues, unahipótesisconjuntadequelaasimetríayelexcesodecurtosissonnulos(asimetría=0ycurtosis=3). Para obtener el valor del 10Loscuantilessonpuntostomadosaintervalosregularesdelafuncióndedistribucióndeunavariablealeatoria.