esta semana - plasticosycaucho.com · * el precio del abs aumentó en febrero una media de 90...

TRANSCRIPT

Exceptuando la subida de los del po-liestireno, los precios de los termoplás-ticos de gran consumo se han mante-nido invariables en la primera mitad de marzo, al menos en apariencia. No obstante, debajo de esta estabilidad, las tarifas de algunos materiales fluc-túan en una amplia disparidad.

Se estima que la celebración de la Semana Santa en la última semana de marzo, ha retrasado este año la reactivación de la demanda de varios polímeros, aplazándose ya hasta abril cualquier variación significativa que pudiera surgir en el mercado de los termoplásticos más consumidos.

La mayoría de los actores estiman que los precios del polietileno se han mantenido estables en la primera quin-

Año XXII, nº 1002 Lunes, 19 de Marzo de 2018 plasticosycaucho.com

© Informe ‘Plásticos y Caucho’

Polímero €/Tm. €/Tm. €/Tm. €/Tm. 12-16 marzo 5-9 marzo 26-2 marzo 19-23 febreroPEBD film 1.205-1.245 1.240-1.320 1.260-1.350 1.260-1.350PEBD inyección 1.200-1.260 1.240-1.320 1.260-1.350 1.260-1.350PEBDL buteno 1.180-1.220 1.190-1.230 1.200-1.240 1.200-1.240PEBDL hexeno 1.220-1.260 1.230-1.270 1.230-1.270 1.230-1.270PEBDL hexeno rotomoldeo 1.370-1.410 1.380-1.420 1.380-1.420 1.380-1.420PEBDL octeno 1.420-1.460 1.430-1.470 1.430-1.470 1.430-1.470PEBDL metaloceno 1.225-1.265 1.225-1.265 1.240-1.300 1.260-1.320PEAD film 1.180-1.220 1.180-1.220 1.180-1.220 1.185-1.225PEAD soplado 1.160-1.200 1.160-1.200 1.170-1.210 1.180-1.220PEAD inyección 1.190-1.230 1.190-1.230 1.200-1.240 1.200-1.240PP homopolímero rafia 1.200-1.240 1.200-1.240 1.200-1.240 1.200-1.240PP homop., term. extrusión 1.255-1.295 1.255-1.295 1.255-1.295 1.255-1.295PP homopolímero inyección 1.270-1.310 1.270-1.310 1.270-1.310 1.270-1.310PP copolímero bloque 1.340-1.380 1.340-1.380 1.340-1.380 1.340-1.380PP copolímero random 1.380-1.420 1.380-1.420 1.380-1.420 1.380-1.420PS cristal (uso general) 1.540-1.590 1.500-1.550 1.510-1.560 1.520-1.570PS alto impacto 1.630-1.680 1.590-1.640 1.600-1.650 1.610-1.660PVC suspensión 980-1.030 990-1.040 990-1.040 990-1.040PET 1.070-1.110 1.060-1.110 1.070-1.110 1.070-1.100

* Exceptuando la subida de los del poliestireno, los precios de los termoplás-ticos de gran consumo se han mantenido invariables en la primera mitad de marzo, al menos en apariencia. No obstante, debajo de esta estabilidad, las tarifas de algunos materiales fluctúan en una amplia disparidad. (pág. 1)

* El precio de la nafta en Europa ha continuado relajándose algo más en los diez primeros días de marzo, después de que en febrero descendiera por primera vez desde julio de 2017, tal y como anticipó ‘P y C’ hace unas semanas. Como consecuencia del abaratamiento de la nafta, los precios de diversas materias básicas petroquímicas empleadas en la producción de polímeros han comenzado a gotear en marzo. (pág. 4)

* Una vez finalizadas la mayoría de las operaciones de compraventa de PVC, se ha consolidado el rollover de su precio previsto al comien-zo del mes, que concede una leve ganancia de 10 €/Tm. para los proveedores. En la tercera semana de marzo ha brotado alguna ofer-ta esporádica a precios más bajos. (pág. 4)

* El precio del ABS aumentó en febrero una media de 90 €/Tm., res-pecto a enero, y previsiblemente volverá a subir en marzo en torno a los 60 €/Tm. Aunque la demanda se ha mantenido “boyante” o “saneada”, según quien la juzgue, pudiera comenzar a resentirse por los encarecimientos encadenados que está registrando el ABS desde diciembre pasado. (pág. 6)

* La evolución de los precios de la poliamida 6 durante marzo es incierta, en tanto que la escasez de poliamida 6.6 perdurará al menos hasta finales de este mes. Se espera que, en el tercer trimestre de este año, BASF asuma la propiedad del negocio de poliamidas de SOLVAY. (pág. 5)

* Los recicladores que, durante la primera quincena de febrero, no habían po-dido aún llevar a cabo las subidas de precios previstas del polietileno de baja densidad reciclado, aprovecharon la segunda mitad del pasado mes para

aplicar al fin dichos incrementos. En la primera quincena marzo, los precios no han variado y el consumo se pondera más que aceptable. (pág. 7)

* El mercado de PVC triturado, está volviendo a la estabilidad de precios que le caracteriza, después de que todos los suministradores hayan aplicado diferentes encarecimientos a lo largo de los meses de enero y febrero. Una mayor demanda de PVC triturado flexible ha equiparado su precio al del rígido. (pág. 6)

* Durante el pasado mes de febrero, los precios de las láminas de PET para la fabricación de envases han continuado subiendo, llegándose a duplicar los plazos de entrega de la película flexible de PET. (pág. 8)

* La evolución del precio de la lámina de PVC a lo largo de la se-gunda quincena de marzo dictaminará si, definitivamente, las tarifas se instalan en un periodo de estabilidad o si continúa con la inusual tendencia alcista experimentada en el inicio de 2018. (pág. 8)

* ENVAPLASTER ha puesto en marcha durante el pasado mes de febrero una nueva termoformadora en su flamante planta de Viena (Navarra), pro-siguiendo, así, las inversiones acometidas en 2017. La empresa prevé seguir incrementando su facturación a un ritmo de dos dígitos en 2018. (pág. 9)

* Apenas un año y medio después de haber iniciado su actividad, RE-CAN proyecta duplicar su capacidad de tratamiento de residuos y de almacenaje de sus instalaciones situadas en Camargo. La ampliación se produciría tras el desembarco de un nuevo socio. (pág. 10)

* MANIPLASTIC, dedicada a la transformación de materiales plásticos a través de procesos de termoconformado, mecanizado y calderería, pro-yecta iniciar en 2018 la construcción de una nueva planta que espera entre en marcha en 2019. Durante este año este transformador burgalés podría aumentar en más de un 25% su facturación. (pág. 9)

Esta semana

Precios

InformeSemanal

SE APLAZA A DESPUÉS DE LA SEMANA SANTA CUALQUIER POSIBLE VARIACIÓNSIGNIFICATIVA DE LOS PRECIOS DE LOS TERMOPLÁSTICOS MÁS CONSUMIDOS

2 Copyright c 2017 Plasticosycaucho

cena de marzo, si bien la brecha entre los niveles mínimos y máximos se ha abierto hasta los 150 €/Tm. La demanda, con las vacaciones de Semana Santa en puertas, no acaba de reanimarse y hasta los propios fabricantes han admitido reducciones de 20 €/Tm. en determinadas ventas, especialmente de polietileno de baja densidad y de baja densidad lineal exportado fuera de la Unión Europea.

También el precio de referencia del polipropileno se mantiene invariable, respecto a febrero, aunque los fabricantes confían en ganar algo de margen, pues caso de aplicar alguna reducción, sería menor que la del contrato del propileno de este mes.

La tarifa de poliestireno se ha incrementado una media de 50-60 €/Tm., acorde con la evolución del precio del monómero, en un contexto de demanda contraída, y a la espera de que en abril se instale un periodo de estabilidad en este mercado.

La cercanía de la Semana Santa y las últimas lluvias que han tenido lugar en España, han mermado ligeramente el consumo de PVC esta semana, lo cual ha provocado algunas ofertas muy puntuales en el sector.Aunque no han desaparecido las previsiones al alza, otro precio que tampoco varía es el del PET, bordeando la barrera de los 1.100 €/Tm.

La cotización del polietileno de baja densidad se ha mantenido estable en general durante la tercera semana de marzo y no se esperan “sorpresas”, al menos en lo que queda de mes. Fuentes del mercado consultadas por ‘P y C’ estiman que la estabilidad en el precio del material se mantendrá a corto plazo, y aunque la oferta sigue siendo mayor que la demanda, no se pronostican grandes bajadas en los precios, pese a que en el mercado español de spot del PEBD se ha instalado una significativa dispersión de los precios, con diferencias de hasta 150 €/Tm. entre los niveles mínimos y máximos. Aunque no hay excedente de material en el mercado según los suministradores consultados, todavía, debido a la baja demanda que ha habido en las últimas semanas, hay bastante material en el mercado y se dan oportunidades de compra a precios muy interesantes, sobre todo si es polímero de importación. Aunque ha habido actividad en el mercado, algunos suministradores han expresado su preocupación, debido a que sus expectativas de venta han quedado por debajo de sus previsiones, pese a haber reducido su precio inicial en las nego-ciaciones. Algunos vendedores han optado por la prudencia y esperan que en abril se rompa esta tendencia de baja demanda en la primera quincena de abril para dar salida a sus stocks, sin tener que bajar los precios. Con este panorama en el mercado del PEBD, la horquilla de los precios de este polímero se ha ampliado considerablemente en una amplia franja que va desde los 1.150 €/Tm, el más bajo, hasta los 1.300 €/Tm, el más alto. Los compradores y transformadores pueden encontrar ofertas de precios, para film e inyección, que varían dependiendo del nivel de negociación y del suministrador, la procedencia, el grado o el sector de aplicación del producto.

El hundimiento de los precios del polietileno de baja densidad lineal en el resto de Europa, al nivel más bajo alcanzado en los últimos 15 meses, no parece haber afectado, de momento, al mercado español. No obstante, aunque los suministradores han conseguido mantener sus precios, se prevé una bajada, debido a que sus previsiones de compraventa no se han cumplido en lo que va de año. Los vendedores consultados creen que durante el mes de marzo podría producirse un descenso en la cotización del material, debido, sobre todo, a una demanda que no termina de despuntar. Uno de los distribuidores consultados sospecha que debido a los precios que tuvieron que pagarse el año pasado por algunos lineales, como de metaloceno, que se vendió en un amplio rango de tarifas, comprendidas entre 1.400 y 1.550 €/Tm, “algunas compañías transformadoras se han organizado a largo plazo y han acumulado más material de lo habitual, por lo que están alargando sus nuevos abastecimientos”. Para otro de los suministradores consultados, “los lineales en general se han mantenido en consumos normales y la oferta no está siendo demasiado alta” y añade que “las primeras tentativas de subida de precios al iniciarse el mes de marzo se han visto atenuadas y los precios han sufrido un mantenimiento en relación a las cotizaciones del mes de enero y febrero”. Es posible que se negocie mantener los actuales precios, ya que “los clientes y revendedores están intentando conseguir precios más bajos”, señala uno de los vendedores consultados a `P y C´. La horquilla de precios podría abrirse, en las próximas semanas, hacia la baja, con precios de los 1.200, a 1.250 €/Tm, en algunos de ellos como del polietileno de baja densidad lineal buteno, hexeno y metaloceno. Según ha precisado uno de los suministradores consultados, el polietileno de baja densidad lineal metaloceno, sigue ofertándose a 1.250 €/Tm.

El precio del polietileno de alta densidad (PEAD) ha seguido manteniéndose estable durante la tercera semana del mes de marzo, afectado por una demanda que no termina de absorber la cantidad de material presente en el mercado y que da lugar a una elevada dispersión en su cotización. Fuentes del mercado consultadas por ‘P y C’ han explicado que “los próximos movimientos en el precio del PEAD se darán, seguramente, después de la Semana Santa”, plazo que se están dando muchos suministradores para dar salida al producto que tienen disponible. El precio medio del PEAD para la extrusión de film sigue, según un proveedor consultado, “alrededor de los 1.200 €/Tm.”. Dos compradores de este material han dado un precio de 1.180 €/Tm. y 1.200 €/Tm., respectivamente. Ambos han coincidido en que “no hay ningún problema para abastecerse”. Por otro lado, el precio del PEAD para inyección sigue negociándose también en el entorno de los 1.200-1.220 €/Tm. y un comprador ha asegurado que “hay margen para cerrar compras en la banda baja”. Por último, el PEAD para soplado mantiene también su tarifa inalterable

Año XXII, nº 1002 Lunes, 19 de Marzo de 2018 plasticosycaucho.com

3Copyright c 2017 Plasticosycaucho

Año XXII, nº 1002 Lunes, 19 de Marzo de 2018plasticosycaucho.com

durante la primera quincena de marzo, mostrando también una elevada dispersión en su precio que sitúa la horquilla de referencia entre 1.150-1.200 €/Tm., aunque se han detectado también operaciones que superan los 1.200 €/Tm.

El mercado del polipropileno (PP) ha aumentado su actividad en la tercera semana de marzo, aunque tanto la oferta, como la de-manda, siguen equilibradas. En días anteriores, la mayoría de fuentes consultadas retrasaban hasta después de Semana Santa los próximos cambios en el precio del material debido, sobre todo, a que la mayoría de proveedores aprovecharían estas semanas para ajustar sus existencias. Sin embargo, según ha manifestado un suministrador de PP, “ha habido un aumento de los pedidos durante la segunda semana de marzo” y “la actividad seguirá probablemente durante la próxima semana”. El homopolímero rafia, muy utilizado para la fabricación de cuerdas, bolsas o sacos, mantiene sus precios en la horquilla de los 1.170-1.270 €/Tm. El material “puede importarse de países como China a precios más bajos, pero la calidad del producto puede variar mucho, sobre todo en aquellas aplicaciones en las que se necesita resistencia”, ha detallado un vendedor. El homopolímero para inyec-ción sigue negociándose alrededor de los 1.280-1.300 €/Tm. Según han indicado fuentes conocedoras de este material, “su precio es prácticamente el mismo que en febrero, al menos en el territorio de la UE” y “es posible que en marzo se aplique algún encarecimiento”, han opinado estas fuentes. Lo mismo sucede con el copolímero bloque y random, instalados en un precio medio de 1.360 €/Tm. y 1.400 €/Tm., respectivamente.

Las primeras operaciones de compraventa en el mercado de poliestireno, se han cerrado, mayoritariamente, con un incremento en las tarifas similar al experimentado en el contrato del monómero para marzo, es decir, alrededor de 50-60 €/Tm., depen-diendo de los casos. De este modo, los transformadores no han podido rebajar levemente el traslado completo del mayor coste del estireno, tal y como pretendían, al albur de una demanda bastante ajustada. Tampoco las petroquímicas, en su mayor parte, han hecho realidad su pretensión inicial de ganar algo de margen, en la que parece que va a ser la última subida de precios en el poliestireno a medio plazo. La cotización se sitúa, por tanto, en el entorno de los 1.540-1.590 €/Tm. en el caso de la del grado cristal, y en los 1.630-1.640 €/Tm. si nos referimos a la del alto impacto. Las empresas transformadoras continúan comprando la cantidad estrictamente necesaria, “aunque tampoco significa que estén dejando de comprar, porque es una época en la que hay actividad, y todo indica que en abril se mantendrán los precios, es difícil que bajen, por lo que tampoco merece mucho la pena esperar”, expresa un analista consultado. Los actores de este mercado manifiestan sus ansias de que se instale la estabilidad de las tarifas al fin, “ya que el sector no puede aguantar mucho más con semejantes movimientos. El poliestireno se ha convertido en un producto meramente especulativo”, lamenta uno de ellos. Un indicador de que abril traerá consigo cierta tranquilidad en los precios, es la ausencia total de problemas de disponibilidad de material. Las importaciones, por su parte, no están llegando en grandes cantidades, pero sí que se observa una diferencia de precios respecto a Europa, a causa del tipo de cambio euro/dólar. No se descarta una atenuación de la subida del precio de poliestireno a lo largo de la segunda quincena de marzo.

La tercera semana de marzo se ha caracterizado por la aparición de algunas ofertas por parte de los suministradores de PVC, que en casos muy concretos, han decidido hacer una mínima rebaja de 5-10 €/Tm. a sus clientes. La causa de estas excepcionales cesiones, puede deberse a un ligero retroceso en el consumo, a causa de la inminente llegada de Semana Santa. “Es probable que algunos transformadores hayan hecho cálculos, y hayan visto que habiendo una semana menos de actividad, no necesitan más material”, explica una de las fuentes consultadas. También los últimos temporales habidos en la Península Ibérica, han podido afectar al sector de las tuberías. De todos modos, la decisión mayoritaria adoptada por los proveedores ha sido la de repetir las tarifas del mes pasado, a pesar del escenario de equilibrio entre oferta y demanda. “Nuestro argumento ha sido que teníamos que recuperar algo de margen, y no hemos percibido apenas oposición por parte de los compradores”, explica un distribuidor. Los problemas de oferta son inexistentes en nuestro país, a pesar de la fuerza mayor declarada en los suministros de etileno de REPSOL. Tampoco la llegada de importaciones está afectando a la decisión de las petroquímicas europeas. Con todo ello, la cotización de la resina se estima sobre los 980-1.030 €/Tm. a día 16 de marzo.

El precio del PET en España sigue sin experimentar cambios sustanciales a alturas del fin de la primera quincena de marzo. Un comprador de PET ha indicado haberse abastecido este mes a 1.100 €/Tm. La misma tarifa ha sido establecida por otro consu-midor de PET, fabricante de envases. Otra empresa, también compradora del material, ha rebajado el precio hasta los 1.080 €/Tm. Según ha explicado un suministrador, que ha fijado el precio medio en 1.100 €/Tm., “el mercado de PET sigue estable y las últimas subidas en el precio de las materias primas no han sido muy elevadas, por lo que se ha mantenido el margen para sostener los precios”. Aun así, el mercado percibe una tendencia alcista en los precios, tanto por el consumo, que sigue aumentando, como por los rumores que hablan sobre la posibilidad de que Bruselas termine imponiendo una tasa a este tipo de materiales plásticos. De aplicarse este tipo de impuestos, todas las fuentes coinciden en que subiría el precio del PET. Por otro lado, un importante actor del mercado español ha declarado que “los precios del PET en Europa están inusualmente altos”. “Cuando decidimos nuestro mer-cado, pensamos que tendríamos menos presión sobre los precios, pero al final estamos viéndonos obligados a competir con otros mercados para conseguir nuestro PET”, ha señalado un responsable de esta empresa fabricante de botellas y preformas de PET.

4 Copyright c 2017 Plasticosycaucho

plasticosycaucho.com

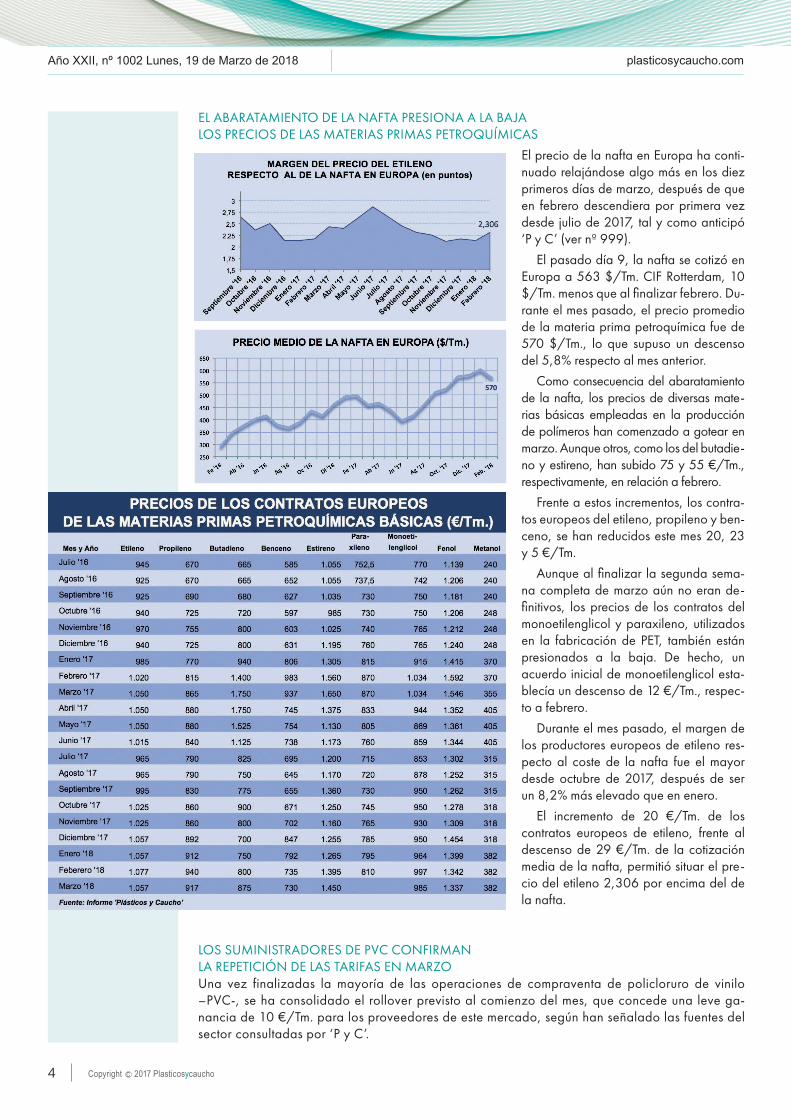

EL ABARATAMIENTO DE LA NAFTA PRESIONA A LA BAJALOS PRECIOS DE LAS MATERIAS PRIMAS PETROQUÍMICAS

El precio de la nafta en Europa ha conti-nuado relajándose algo más en los diez primeros días de marzo, después de que en febrero descendiera por primera vez desde julio de 2017, tal y como anticipó ‘P y C’ (ver nº 999).

El pasado día 9, la nafta se cotizó en Europa a 563 $/Tm. CIF Rotterdam, 10 $/Tm. menos que al finalizar febrero. Du-rante el mes pasado, el precio promedio de la materia prima petroquímica fue de 570 $/Tm., lo que supuso un descenso del 5,8% respecto al mes anterior.

Como consecuencia del abaratamiento de la nafta, los precios de diversas mate-rias básicas empleadas en la producción de polímeros han comenzado a gotear en marzo. Aunque otros, como los del butadie-no y estireno, han subido 75 y 55 €/Tm., respectivamente, en relación a febrero.

Frente a estos incrementos, los contra-tos europeos del etileno, propileno y ben-ceno, se han reducidos este mes 20, 23 y 5 €/Tm.

Aunque al finalizar la segunda sema-na completa de marzo aún no eran de-finitivos, los precios de los contratos del monoetilenglicol y paraxileno, utilizados en la fabricación de PET, también están presionados a la baja. De hecho, un acuerdo inicial de monoetilenglicol esta-blecía un descenso de 12 €/Tm., respec-to a febrero.

Durante el mes pasado, el margen de los productores europeos de etileno res-pecto al coste de la nafta fue el mayor desde octubre de 2017, después de ser un 8,2% más elevado que en enero.

El incremento de 20 €/Tm. de los contratos europeos de etileno, frente al descenso de 29 €/Tm. de la cotización media de la nafta, permitió situar el pre-cio del etileno 2,306 por encima del de la nafta.

LOS SUMINISTRADORES DE PVC CONFIRMANLA REPETICIÓN DE LAS TARIFAS EN MARZOUna vez finalizadas la mayoría de las operaciones de compraventa de policloruro de vinilo –PVC-, se ha consolidado el rollover previsto al comienzo del mes, que concede una leve ga-nancia de 10 €/Tm. para los proveedores de este mercado, según han señalado las fuentes del sector consultadas por ‘P y C’.

Año XXII, nº 1002 Lunes, 19 de Marzo de 2018

5Copyright c 2017 Plasticosycaucho

plasticosycaucho.com

A pesar de que inicialmente, algunas petroquímicas europeas llegaron a insinuar la propuesta de in-crementar, incluso, 10-20 €/Tm. el precio de la resina, rápidamente se impuso el rollover en todas las negociaciones. La decisión de repetir las tarifas ha sido aceptada de manera generalizada por los trans-formadores. “La tónica en España y Portugal ha sido de aplicar rollover a todos los grandes grupos, ya que estamos en unas fechas en las que es normal ganar algo de margen”, declara un relevante productor.

No obstante, hay que destacar la aparición de alguna oferta esporádica a lo largo de esta tercera semana de marzo. “Quizás en los últimos días se ha podido ver, de manera muy puntual, alguna rebaja de 5-10 euros para pequeñas y medianas empresas, las cuales tenían el precio más elevado de lo normal previamente. También en Europa se está observando alguna que otra oferta, pero la repetición de precios es el escenario predominante”, apostilla un experto en este campo. A nosotros sí que nos han rebajado 10 €/Tm. la tarifa para este mes”, ratifica un fabricante de tuberías al respecto. La cotización del PVC se sitúa, por tanto, sobre los 980-1.030 €/Tm. en el ecuador de marzo.

La demanda continúa funcionando a buen ritmo, aunque este año hay que tener en cuenta que la Semana Santa cae en marzo. “El consumo, que en febrero fue mejor de lo esperado, está siendo un poco más ajustado en marzo en nuestro país, ya que se trata de un mes con una semana menos de actividad, y también por las últimas lluvias caídas, que acaban afectando al sector de las tuberías. Pero en general está siendo un primer trimestre positivo”, resume un vendedor nacional.

En España no hay, en estos momentos, ningún problema de disponibilidad, aunque tampoco es que los fabricantes estén acumulando stock. “Hubo una fuerza mayor de Repsol, en etileno, que no ha ido a más. También en Europa, con Kem One y una planta inglesa de Innovyn, ha habido alguna dificultad, pero sin mayor importancia en nuestro país”, sostiene un analista consultado. En cuanto a las importaciones, están llegando cantidades poco importantes de producto americano.

Aún no se vislumbra cuál puede ser la evolución del contrato de etileno para el mes de abril, pero los productores sí que han expresado sus deseos de seguir ganando márgenes, tanto en abril como en mayo. Eso sí, reconocen que tampoco están en condiciones de proponer grandes subidas de precios.

LA ESTABILIDAD Y LA ESCASEZ, CARACTERIZARONEL MERCADO EUROPEO DE POLIAMIDAS 6 Y 6.6 EN FEBREROLa evolución de los precios de la poliamida 6 durante marzo es in-cierta, en tanto que la escasez de poliamida 6.6 perdurará al menos hasta finales de este mes, según las previsiones recogidas por ‘P y C’.

Por segundo mes consecutivo, los precios de la poliamida 6 práctica-mente no variaron durante febrero. Pese a tal estabilidad, los márgenes de los productores mejoraron sensiblemente, ya que la cotización del contrato europeo de su materia prima, el benceno, descendió 57 €/Tm.

Este mes, el coste del benceno apenas es 5 €/Tm. más bajo que en febrero, pero los pronósticos sobre la evolución que sigan las tarifas de la poliamida 6 este mes aún diferían en la segunda semana de marzo.

Durante febrero han proseguido las dificultades de suministro de poliamida 6.6. Su escasez mundial se ha agravado en Europa por la falta de adiponitrilo, su materia prima. Se prevé que la mejora de los suministros no comience a apreciarse hasta finales de marzo o princi-pios de abril, cuando SOLVAY recobre la normalidad de producción en la planta de 520.000 Tms./año de adiponitrilo que comparte con su socio INVISTA en Chalampe (Francia).

Esta fábrica está incluida en el acuerdo alcanzado en 2017, por el cual SOLVAY vende a BASF su negocio de poliamidas por 1.600 millo-nes de €. La operación se espera que sea efectiva en el tercer trimestre de este año.Las tensiones de aprovisionamiento han facilitado un en-carecimiento de 100 €/Tm. del precio de la poliamida 6.6 en febrero.

Desde enero del año pasado, tanto la poliamida 6.6, como la 6, se han encarecido entre un 26-28%.

< HA DESTACADO LA APARICIÓN DE ALGUNA OFERTA ESPORÁDICA EN LA TERCERA SEMA-NA DE MARZO

< SE ESPERA QUE EN EL TERCER TRIMESTRE DE ESTE AÑO BASF ASUMA LA PROPIEDAD DEL NE-GOCIO DE POLIAMIDAS DE SOLVAY

Año XXII, nº 1002 Lunes, 19 de Marzo de 2018

6 Copyright c 2017 Plasticosycaucho

plasticosycaucho.com

< LA DEMANDA DE ABS PUDIERA COMENZAR A RESENTIRSE POR LOS ENCARECIMIENTOS EN-CADENADOS QUE ESTÁ REGISTRANDO DESDE DICIEMBRE DE 2017

EL PRECIO DEL ABS TIENDE A SUBIR ENMARZO POR CUARTO MES CONSECUTIVOEl precio del copolímero de acrilonitrilo-butadieno-estireno (ABS) aumentó en febrero una media de 90 €/Tm., respecto a enero, y previsiblemente volverá a subir en marzo en torno a los 60 €/Tm.

Como en los meses pasados, el in-cremento de la tarifa del ABS, que se encaramó en febrero a su nivel más alto desde abril de 2017, sería conse-cuencia de los mayores costes de las materias primas y de una demanda “boyante” para algunos, y “saluda-ble” para los más cautos.

El encarecimiento del ABS está co-menzando a causar recelo incluso entre algunos suministradores, temerosos de que la carestía del copolímero comience a provocar que la demanda se resienta.

Un transformador que adquirió en febrero ABS a 2.265 €/Tm. ha precisado que su proveedor le llegó a encarecer el material 115 €/Tm., respecto a enero. Si en marzo, el precio vuelve a subir como se espera, se acercaría a los 2.320 €/Tm. que pago en mayo de 2017, su nivel más alto que recuerda en doce años.

LA TARIFA DE PVC TRITURADO SE MANTIENE ESTABLE EN MARZO, TRAS INCREMENTARSE EN FEBRERO

El mercado de policloruro de vinilo –PVC- triturado, está volviendo a la estabilidad de precios que le caracteriza, después de que todos los su-ministradores hayan aplicado diferentes encarecimientos a lo largo de los meses de enero y febrero, según han confirmado las diversas fuentes del sector consultadas por ‘P y C’.

Febrero ha servido para que, aquellas empresas vendedoras de este material que prefirieron no tocar los precios en enero, hayan podido elevar sus tarifas una media de 25 €/Tm. “Al fin hemos podido aumen-tar 20-30 €/Tm. el valor de nuestro producto. La tendencia alcista ha sido general tanto en el mercado del recuperado como en el de las ma-terias primas, así que era algo que había que hacer tarde o temprano”, justifica un proveedor nacional.

Es necesario aclarar que los trituradores que ya incrementaron sus precios durante el primer mes del ejercicio, no han vuelto a alterar las tarifas desde ese momento. “En nuestro caso está todo igual, no ha habido más cambios desde la última subida de precios”, asegura un recuperador.

De este modo, se consolida el encarecimiento iniciado en enero, por lo que la cotización media del triturado natural permanece en el entorno de los 570 a los 670 €/Tm., si nos referimos al lamina-do y también al que se utiliza para blíster, porque hay productos de muy baja calidad que están incluso por debajo de los 500 €/Tm. Por su parte, el negro se mueve sobre los 420-520 €/Tm., similar al producto de colores mezclados para gris, mediado el mes de marzo. También se puede encontrar negro, de baja calidad y utilizado para relleno, por 300 €/Tm.

Una de las novedades que ha tenido lugar en esta segunda parte del invierno, ha sido la aproximación entre las tarifas de PVC triturado

Año XXII, nº 1002 Lunes, 19 de Marzo de 2018

< UNA MAYOR DEMAN-DA DE PVC TRITURADO FLEXIBLE HA EQUIPARA-DO SU PRECIO AL DEL RÍGIDO

< EL CONSUMO DE PEBD RECICLADO SE CONSIDERA MÁS QUE ACEPTABLE, PERO SU PRECIO PERMANECE INVARIABLE EN MARZO

plasticosycaucho.com

7Copyright c 2017 Plasticosycaucho

flexible y rígido. “En estos momentos los precios de ambos materiales están a la par, debido a una mayor demanda de producto flexible”, explica un analista al respecto.

Los factores en los que se han apoyado los trituradores para subir sus precios, han sido la buena marcha de la actividad en este inicio de curso; y las crecientes tensiones a causa de la escasez de ciertos materiales. “La demanda ha sido buena y va a continuar siéndolo próximamente, a lo que se ha unido el hecho de que no se encuentra todo el material que se necesita”, informa un vendedor con-sultado. “Ello hace que esté habiendo presiones en el mercado para que vuelvan a subir los precios, algo que podría ocurrir en marzo, a pesar del rollover en el material virgen”, añade un experto en este campo.

Sin embargo, la mayoría de los actores del sector no creen que vayan a producirse modificaciones en las tarifas a corto plazo, ya que estamos hablando de un mercado extremadamente reacio a los cambios. “A pesar de que la demanda va a continuar siendo superior a la oferta, se mantendrán los precios estables, porque subir dos meses seguidos en el mercado del reciclado es imposible, tiene que pasar un tiempo prudencial para que vuelva a haber algún movimiento”, resume uno de ellos.

LA TARIFA DEL PEBD RECICLADO SE ESTABILIZA,TRAS LA SUBIDA REGISTRADA EN FEBREROTodos los recicladores que, durante la primera quincena de febrero, no habían podido aún llevar a cabo las subidas de precios previstas del polietileno de baja densidad reciclado, aprovecharon la segunda mitad del mes para plasmar sus objetivos y aplicar al fin dichos incrementos, según han co-rroborado las diversas fuentes del sector consultadas por ‘P y C’.

Después de que muchos regranceadores se vieran obligados a aplazar los aumentos de precios que tenían planeados a princi-pios de febrero, el buen comportamiento de la actividad les per-mitió, a lo largo de la segunda quincena, repercutir un incremento de 10-20 €/Tm. “Los primeros días fue imposible aplicar la subida de la tarifa, porque todavía teníamos producto apalabrado antes de la tendencia alcista de los precios, pero después no ha habido ningún problema”, confirma el responsable de ventas de una de estas compañías.

Tras este movimiento, la cotización del PEBD reciclado perma-nece, de esta manera, en el entorno de los 840-940 €/Tm. en el caso del producto natural, 670-760 €/Tm. si hablamos del negro, y 720-780 €/Tm. si nos referimos al material de color, durante el último tercio de enero. En el caso concreto del PEBD destinado al sector del riego, la tarifa se ha man-tiene alrededor de los 590-610 €/Tm. el producto negro para tubería, ya que fue en enero cuando se produjo el encarecimiento.

Por el momento, en lo que llevamos de marzo no se ha detectado ningún cambio en las tarifas. “Se supone que va a haber estabilidad durante las próximas semanas, no creemos que se pueda volver a encarecer el PEBD reciclado de nuevo en tan poco tiempo”, opina un analista al respecto.

El consumo sigue moviéndose en niveles más que aceptables en esta recta final del invierno, tanto a nivel interno como por compradores extranjeros, mientras que no existen problemas para encontrar material en estos momentos.

En cuanto al PEBD triturado, los suministradores están notando una mejora de la actividad en estas últi-mas semanas, lo cual abre la puerta a que se establezcan subidas de precios en el futuro. “Tenemos que esperar a que se confirme esta tendencia, a ver si va en serio o sólo es algo puntual. Se ha notado sobre todo porque están viniendo de fuera a comprar”, manifiesta un actor de este mercado. De momento el precio sigue igual, especialmente en el caso de la baja densidad, porque había mucho material acumu-lado. “Si se confirma este despertar del mercado durante las próximas semanas y, sobre todo, si las com-pañías extranjeras siguen viniendo, podría plantearse una subida de los precios”, expresa un triturador.

Así, el producto natural lavado postindustrial se estima sobre los 500 €/Tm., mientras que el resto de colores, incluido el negro, se adquieren por 380-400 €/Tm.

Año XXII, nº 1002 Lunes, 19 de Marzo de 2018

8 Copyright c 2017 Plasticosycaucho

< LOS PLAZOS DE ENTREGA DE LA LÁMINA FLEXIBLE DE PET SE HAN MÁS QUE DUPLICADO EN ALGUNOS CASOS

plasticosycaucho.com

EL PRECIO DE LAS LÁMINAS DE PET AUMENTÓEN FEBRERO Y SE PREVÉ QUE SIGA SUBIENDO EN MARZO

Las láminas de PET para la fabricación de envases continúan incrementando su precio en España. El mercado ha implantado du-rante el mes de febrero una subida de alre-dedor de 0,05 €/Kg., tanto en la variedad flexible (12 micras de espesor) como en la semirrígida (300 micras).

“Se debe, sobre todo, al encarecimiento de las materias primas”, señala el respon-sable de Compras de un fabricante de pac-kaging plástico. “Seguramente, el precio seguirá subiendo en marzo; pero no hay

ningún problema de suministro, ni falta de disponibilidad. Es un mercado estable”. Una vez cerrado el mes de febrero, el precio de la lámina de PET semirrígida ha alcanzado los 1,45 €/Kg. Se negocian operaciones por debajo de esa cifra, pero compradores y vendedores consultados por ‘P y C’ han estado de acuerdo en fijarla como precio de referencia.

La variedad flexible coloca su precio en los 1,75 €/Kg. en los primeros días de marzo y lo hace, además, de forma más sólida todavía, con menos margen a la negociación, según han explicado fuentes del mercado. La disponibilidad del material sigue siendo buena, pero una empresa ha señalado que, en su último pedido, los plazos de entrega aumentaron de 2, a 5 semanas.

Los previsibles encarecimientos de las materias primas segui-rán repercutiéndose en el precio de las láminas de PET durante el mes de marzo. Así lo prevén todos los actores del mercado.

El material semielaborado no deja de incrementar su valor. La lámina de PET semirrígida se cotizaba al iniciarse marzo un 6% más cara que hace un año. El aumento llega al 11% en el caso de la flexible.

LA TARIFA DE LA LÁMINA DE PVC SEESTABILIZA, TRAS LA ÚLTIMA SUBIDA EN FEBREROLa evolución del precio de la lámina de policloruro de vinilo –PVC- a lo largo de la segunda quincena de marzo, dictaminará si, definitivamente, este mercado se ha instalado en un periodo de estabilidad en cuanto a las tarifas, o si continúa con la inusual tendencia experimentada en el inicio de 2018, tal y como han recalcado las voces del sector consultadas por ‘P y C’.

Después de que el semielaborado de PVC se revalorizara al-rededor de 20 €/Tm. en el primer mes del ejercicio, durante el pasado febrero la tarifa volvió a incrementarse, otros 20 €/Tm. de media, contra todo pronóstico. “Estamos hablando de un mercado muy estable en cuanto a los precios. Pensábamos que el valor de nuestro producto ya había tocado techo, pero no fue así”, confir-ma un relevante productor de film.

Teniendo esto en cuenta, la cotización de la lámina monocapa transparente de PVC, cuyo grosor ronda las 180-200 micras, se sitúa en el entorno de los 1.820-1.870 €/Tm., mientras que la de color blanco se mueve sobre los 1.900 €/Tm.., mediado el mes de marzo. La aplicación suele ser para hacer blíster o bandejas para alimentación.

Este inesperado comportamiento de las tarifas del film de PVC, se achaca única y exclusivamente al traslado del aumento de los costes de fabricación. “La materia prima siguió subiendo, y de hecho

Año XXII, nº 1002 Lunes, 19 de Marzo de 2018

9Copyright c 2017 Plasticosycaucho

Envases y embalajes

no se ha podido repercutir todo el encarecimiento. Lo hemos tenido que hacer de manera muy moderada, porque los clientes ofrecen bastante resistencia y la demanda ya es de por sí baja”, subraya este vendedor.

El consumo sigue estando igual, con un continuo goteo de clientes que se trasladan al mercado del PET. Tampoco se han producido alteraciones en el lado de la oferta.

Por el momento, en lo que llevamos de marzo no ha tenido lu-gar ninguna variación de la tarifa de la lámina de PVC. La mayo-ría de los expertos del mercado apuestan porque el mes conclu-ya sin ningún cambio. “A partir de ahora, y más aún viendo que el material virgen se ha estabilizado, debería haber un periodo sin movimientos importantes en los precios”, añade uno de ellos.

MANIPLASTIC ACOMETE IMPORTANTESINVERSIONES, Y ESTUDIA REALIZAR NUEVAS OPERACIONESLa compañía burgalesa MANIPLASTIC, S.L., dedicada a la transformación de materiales plásticos a través de procesos de termoconformado, mecanizado y calderería, llevó a cabo diferentes inversiones durante el pasado ejercicio, según han informado las fuentes de la entidad consultadas por ‘P y C’.

Durante los últimos meses, se han realizado relevantes inversiones en maquinaria. Así, en 2017 se ha incorporado un centro mecanizado de 3 ejes y otro de 5 ejes, para el mecanizado de aluminio a alta velocidad. Además, a lo largo del último mes, se ha adquirido una máquina de corte láser, con una mesa de corte de 3000x2000 mm. Esperan seguir adelante con esta política inversora en lo que resta de 2018. “Estamos estudiando adquirir más medios a lo largo del año, como medios de automa-tización de nuestra sección de calderería de plástico, así como una termoconformadora de placas de grandes dimensiones”, concreta una de las responsables de la firma.

Respecto a la inversión en instalaciones, “nuestra intención este año es comenzar con la construc-ción de una nueva nave en una parcela de 13.000 m2 que adquirimos en 2012”, declara. Para 2019, los planes de la compañía pasan por el traslado a la nueva nave, que duplica el espacio actual y permite seguir creciendo sin tener que trasladarse nuevamente.

En cuanto al comportamiento de la actividad, en 2017 la facturación se incrementó un 10% respec-to al curso precedente. La razón principal fue una mejora sustancial en la gestión del departamento comercial, “y también una mayor rapidez de respuesta a las necesidades de nuestros clientes, asegu-rando en todo momento la calidad del producto, siendo cada vez más competitivos en precio, debido a una mejora de nuestros procesos (mejora continua) y medios productivos”, manifiestan desde la dirección del grupo.

Sobre las perspectivas para 2018, desde la empresa castellana señalan que “estamos en un proce-so de importantes cambios, lo que nos va a llevar a un incremento de facturación de 2018 sobre 2017 superior al 25%”. En este sentido, enero ha sido un mes con unos resultados muy positivos, ya que la facturación ha sido un 50% más alta que enero de 2017.

Las exportaciones, por su parte, representan en estos momentos un 14%. El destino principal de sus productos es Portugal, seguido de Marruecos, Francia y Bélgica.

MANIPLASTIC, con sede en el municipio de Burgos, trabaja para los sectores de la automoción, alimentación, aeronáutica e industria de fabricación de máquinas especiales, industrias que requieren una elevada carga de ingeniería y aseguramiento de los procesos productivos, para obtener un pro-ducto de altas prestaciones.

LAS INVERSIONES ACOMETIDAS EN LA NUEVAUBICACIÓN, PERMITEN A ENVAPLASTER CRECER A DOBLE DÍGITOLa empresa española ENVAPLASTER, S.A., especializada en la producción de envases y bandejas de plástico termoconformado, registró el pasado ejercicio un importante crecimiento de su actividad,

< EL NUEVO ENCARECI-MIENTO DE LA LÁMINA DE PVC HA SORPREN-DIDO

< MANIPLASTIC PREVÉ UN CRECIMIENTO SUPE-RIOR AL 25% EN 2018

plasticosycaucho.com Año XXII, nº 1002 Lunes, 19 de Marzo de 2018

< LAS INVERSIONES EN 2018 YA SE HAN INICIADO CON LA LLE-GADA DE UNA NUEVA TERMOFORMADORA

< EL DESEMBARCO DE UN NUEVO SOCIO POSIBILITARÍA LA AMPLIACIÓN DE LA CA-PACIDAD ALMACENAJE Y PROCESAMIENTO DE RESIDUOS DE DE RECAN

plasticosycaucho.com

CIRCULACIÓN CONTROLADA. Plásticos y Caucho © INFOLÜSKE, S.L. Sancho Dávila, 12; 1º 4ª 28028 Madrid - EspañaTfn: (+34) 91 369 09 68 Fax (+34) 91 521 12 74 e-mail: [email protected]

tendencia que espera prolongar durante los próximos meses, según han declarado las fuentes de la entidad consultadas por ‘P y C’.

A lo largo de 2017, la facturación se incrementó un 25% respecto al curso precedente, por lo que la cifra de negocio alcanzó los 14 millones de euros. “Las diferentes inversiones realizadas a raíz del traslado a la nueva sede, nos han permitido arrancar nuevos proyectos que han supuesto la mejora sustancial de nuestras ventas”, explica uno de los responsables de la firma.

En cuanto a las previsiones para el presente ejercicio, la dirección se ha propuesto como objetivo continuar creciendo con una estimación de dos dígitos. “Los dos primeros meses de este año confirman esta tendencia”, comenta uno de sus miembros.

Las exportaciones representan, en estos momentos, alrededor de un 6% del total del negocio. Los destinos principales de sus productos son Portugal y Francia, “país en el que estamos intensificando nuestra presencia con un nuevo agente comercial”, destacan desde la compañía.

Respecto a las inversiones acometidas en 2017, sobresale la incorporación de una nueva extrusora con certificado EFSA para el procesado de rPET, así como otra máquina termoformadora. Ambas se han llevado a cabo en la nueva ubicación, con una parcela de 23.000 m2 y una nave de 9.000 m2. “También hemos apostado por la formación y ampliación de nuestra plantilla que actualmente ronda los 80 empleados”, añaden.

Asimismo, las fuentes consultadas informan que “las inversiones previstas para el 2018 ya se han iniciado con la llegada de otra nueva termoformadora estrenada este mes de febrero”.

ENVAPLASTER, cuya nueva sede se encuentra en el municipio de Viana (Navarra), cuenta actualmente con una capacidad productiva de unos 435 millones de unidades. “Esta capacidad libre nos permite no sólo responder con comodidad a posibles incrementos de nuestros clientes, sino también acometer nuevos proyectos”, subraya un directivo. Su funcionamiento en estos momentos es del 75% aproximadamente.

RECAN QUIERE DUPLICAR SU CAPACIDADDE VALORIZACIÓN DE RESIDUOS PLÁSTICOS EN 2018RECAN, ubicada en Herrera de Camargo (Cantabria), está proyectando duplicar su capacidad de re-cogida y valorización de residuos. La empresa se constituyó hace tan solo un año y medio pero su geren-te acumula más de 10 años de experiencia en el sector del reciclaje. En su primer ejercicio, la empresa ha facturado algo más de 50.000 euros. Formada por una plantilla de 6 personas, la empresa quiere seguir creciendo, pero según han explicado, son varias las dificultades a las que se enfrentan.

La actividad de RECAN consiste en recoger residuos procedentes de la actividad industrial y em-presarial (plásticos de diverso tipo, metales, cartón, etc.). En sus instalaciones de 1.200 m2 clasifican cada residuo y le dan el tratamiento adecuado para poder valorizarlo y comercializarlo.

A través de un reciclaje mecánico, separan los distintos materiales y proceden a su lavado y/o triturado, según proceda. En 2017, la compañía valorizó 20 Tms. de film plástico transparente y 5 Tms. de film de color. Además, procesaron y valorizaron 70 Tms. de polipropileno.

Próximamente, RECAN ampliará sus recursos gracias a la entrada de un nuevo socio. Sus instala-ciones duplicarán tanto su tamaño como su capacidad de almacenaje y procesamiento de residuos. Sin embargo, la gerencia de la empresa ha explicado que son varios los problemas a los que se en-frentan los “eslabones pequeños de la cadena del reciclaje”.

“Llevo más de 10 años dedicándome a esto”, explica el gerente en conversaciones con ‘P y C’. “En este tiempo, he visto cómo cada vez es más difícil competir con las grandes empresas y el producto reciclado cada vez te lo pagan a menos dinero. Hasta que de verdad las empresas no empiecen a consumir materiales reciclados no será rentable este negocio. Dicen que van a obligar a que un por-centaje del plástico que utilizan los fabricantes sea reciclado, pero tengo mis dudas de que eso vaya a llevarse a cabo. Y mucho menos de la noche a la mañana”.

Según vaticina esta empresa, el reciclaje terminará siendo un asunto que deberán asumir las admi-nistraciones. Además, considera que “hay mucho intrusismo, mucha gente que trabaja sin licencia y que no compite en las mismas condiciones que los que pagamos nuestras tasas y nuestros impuestos”.

Año XXII, nº 1002 Lunes, 19 de Marzo de 2018

Recuperación y reciclado

40 FABRICANTES DE ELABORADOS CÁRNICOS LONCHEADOS QUE REPRESENTAN EL 69% DEL VOLUMEN DE VENTAS DEL MERCADO ESPAÑOL IDENTIFICAN Y VALORAN A 33 SUMINISTRADORES DE ENVASES PLÁSTICOS, PRECISAN ENTRE LOS 3 SISTEMAS DE EN-VASADO, SUS PREFERENCIAS ENTRE LOS ENVASES RÍGIDOS Y FLEXIBLES Y EL MATERIAL PLÁSTICO ELEGIDO

RANKING DE SUMINISTRADORESLos 3 primeros suministradores absorben el 50,4% de las ventas y sólo 4 empresas proveen a 6 o más fabricantes de embutidos loncheados. Se ponderan los 10 principales motivos de compra y las fortalezas de los suministradores de estos envases.

TIPO DE PLÁSTICODe las 18 combinaciones de polímeros utilizados en el fondo del envase, las 4 principales absorben el 73% del mercado. En la tapa del envase, de los 23 filmes complejos y monocapas empleados, las 3 predominantes combinaciones de polímeros suponen el 70% del total.

SISTEMA DE ENVASADO Y TIPO DE ENVASEEl mayor volumen de embutidos loncheados se envasa en atmósfera protectora, aunque el número de empresas que utiliza este sistema o al vacío y skin está más igualado.En cambio,existe una abrumadora preferencia por el envase plástico de cuerpo rígido y tapa flexible.

Envases plásticos para embutidos loncheados

SOLICITE SU GUÍA DE COMPRA O INFÓRMESE: Teléfono. (+34) 91 369 09 68E-mail: [email protected]

Identifique a los principales suministradores.Conozca los sistemas de envasado, tipos de envases y plásticos utilizados.Contraste los motivos determinantes de compra.Descubra las fortalezas de los suministradores

aa

aa

De los termoplásticos de gran consumo

De los polímeros técnicos

De residuos y granzas recicladas de plástico

De películas y láminas de plástico

De materias primas petroquímicas

CUPÓN DE SUSCRIPCIÓN

Envie ahora su orden de pedido:

Complete el formulario de suscripción

y envíelo a [email protected]

o al nº de Fax 91 521 12 74

EDICIÓN EN PAPEL+

ACCESO WEB

A partir de

al mes

58 €

fiableporque cada semana contrastamos y analizamos los datos

con compradores y vendedores

independienteporque nuestra editorial no tiene vínculos

con empresas o entidades del sector

expertosurgido de la publicación semanal de los informes desde hace más de 20 años

comprometidocon el lector, sin publicidad

InformeSemanal