esquema del tema: 11.1. valor actualizado neto. … · esquema del tema: 11.1. valor actualizado...

TRANSCRIPT

Administración de Empresas. 11 Métodos dinámicos de evaluación de inversiones 11.1

© Diego J. Pedregal - Universidad de Castilla-La Mancha

TEMA 11: MÉTODOS DINÁMICOS DE SELECCIÓN DE INVERSIONES

ESQUEMA DEL TEMA:

11.1. Valor actualizado neto. 11.2. Tasa interna de rentabilidad o retorno. 11.3. Plazo de recuperación con descuento. 11.4. Tasa de valor actual. 11.5. Índice de rentabilidad. 11.6. Evaluación en ambientes de riesgo e incertidumbre. 11.7. Combinaciones de métodos.

Administración de Empresas. 11 Métodos dinámicos de evaluación de inversiones 11.2

© Diego J. Pedregal - Universidad de Castilla-La Mancha

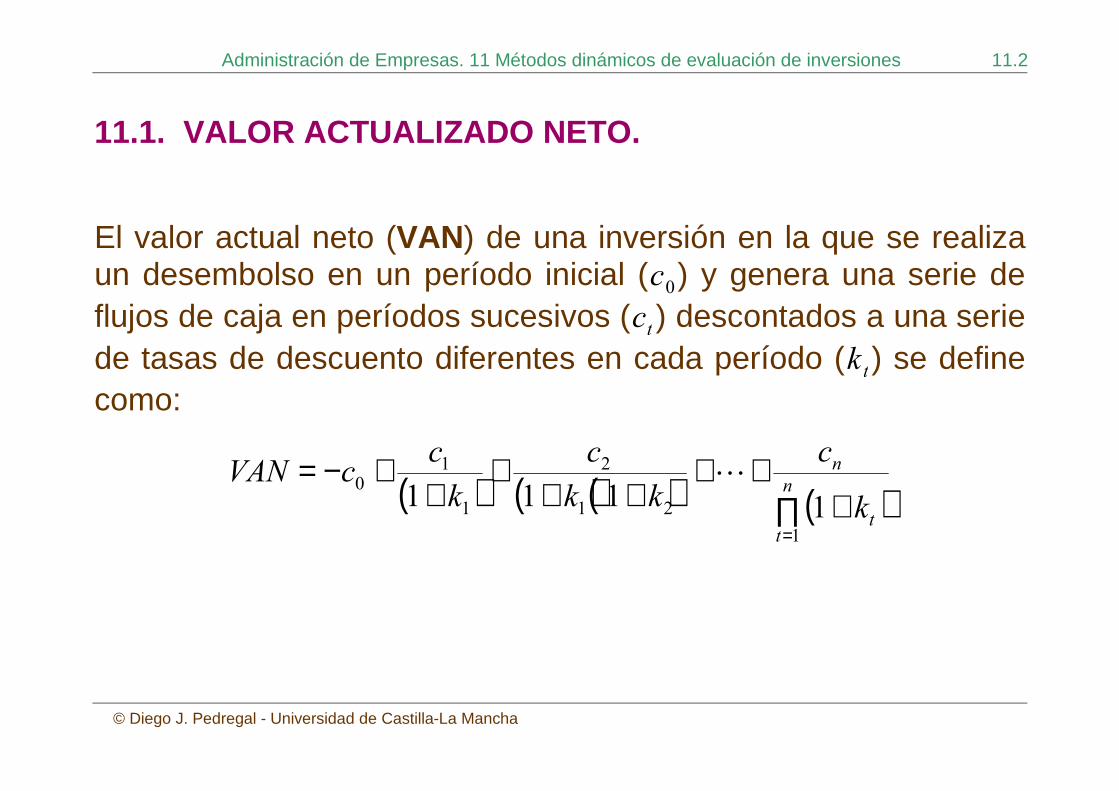

11.1. VALOR ACTUALIZADO NETO.

El valor actual neto (VAN) de una inversión en la que se realiza un desembolso en un período inicial ( 0c ) y genera una serie de flujos de caja en períodos sucesivos ( tc ) descontados a una serie de tasas de descuento diferentes en cada período ( tk ) se define como:

( ) ( )( ) ( )∏ +++

+++

++−=

=

n

tt

n

k

c

kk

c

k

ccVA�

1

21

2

1

10

1111L

Administración de Empresas. 11 Métodos dinámicos de evaluación de inversiones 11.3

© Diego J. Pedregal - Universidad de Castilla-La Mancha

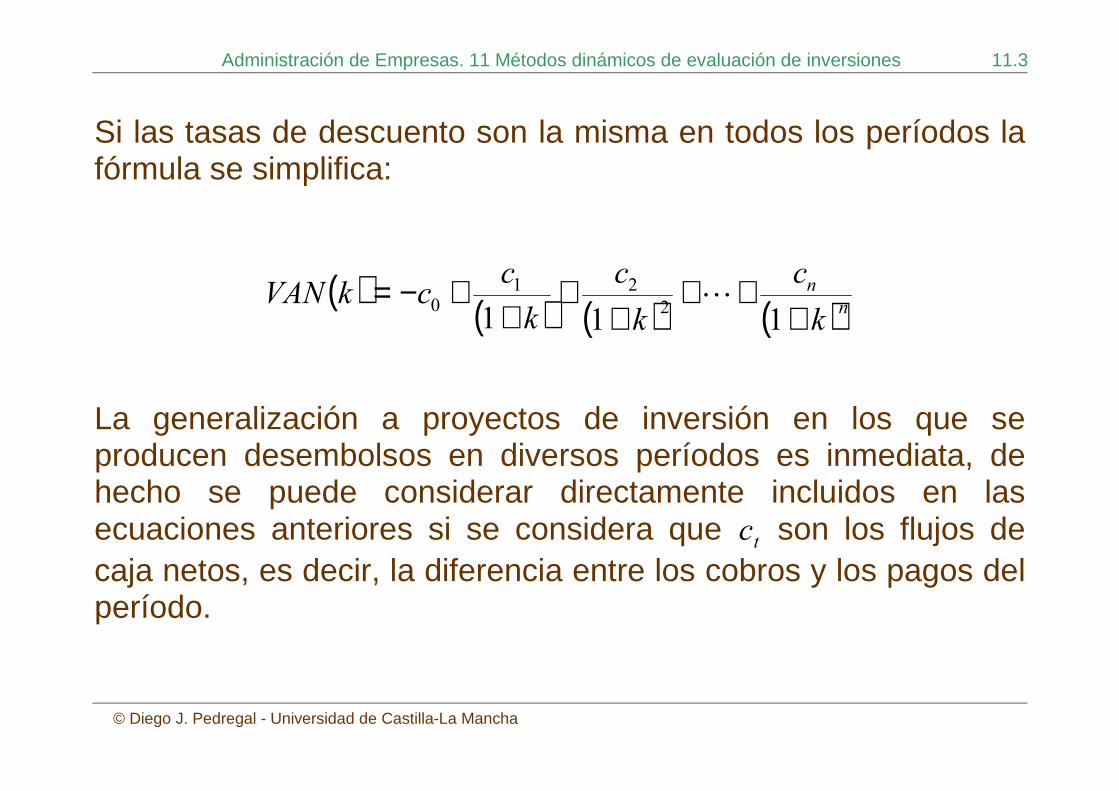

Si las tasas de descuento son la misma en todos los períodos la fórmula se simplifica:

( ) ( ) ( ) ( )nn

k

c

k

c

k

cckVA�

+++

++

++−=

1112

210 L

La generalización a proyectos de inversión en los que se producen desembolsos en diversos períodos es inmediata, de hecho se puede considerar directamente incluidos en las ecuaciones anteriores si se considera que tc son los flujos de caja netos, es decir, la diferencia entre los cobros y los pagos del período.

Administración de Empresas. 11 Métodos dinámicos de evaluación de inversiones 11.4

© Diego J. Pedregal - Universidad de Castilla-La Mancha

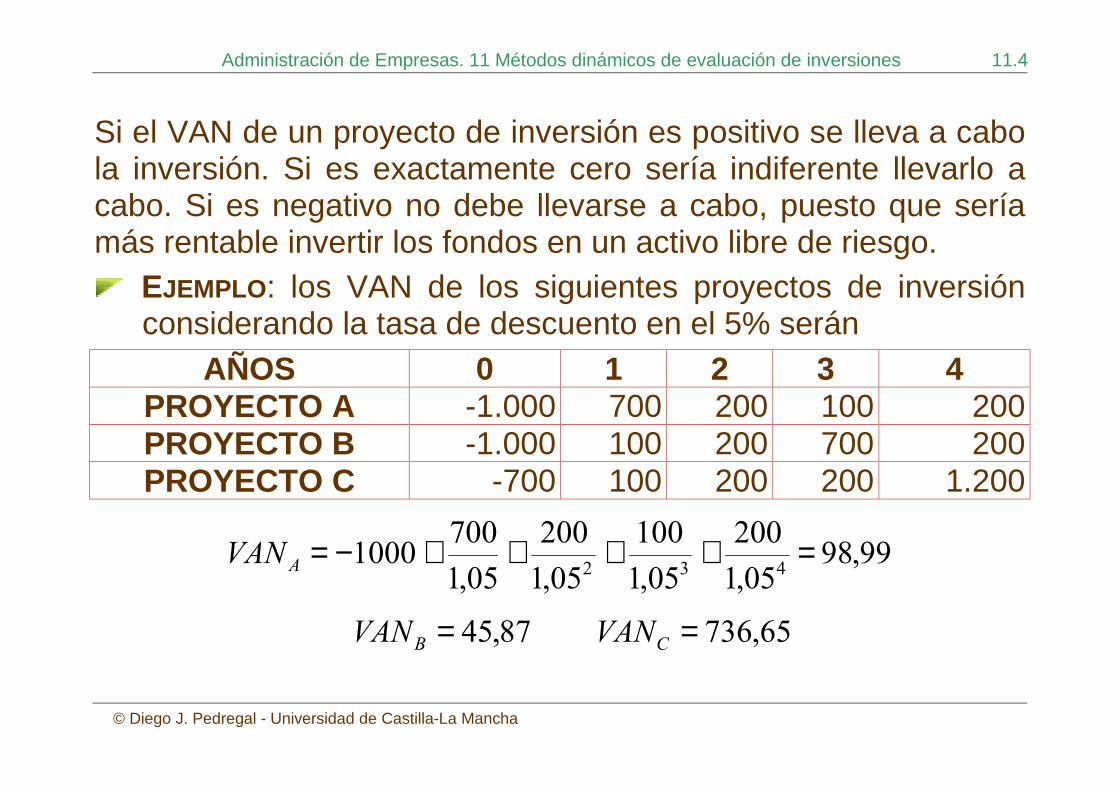

Si el VAN de un proyecto de inversión es positivo se lleva a cabo la inversión. Si es exactamente cero sería indiferente llevarlo a cabo. Si es negativo no debe llevarse a cabo, puesto que sería más rentable invertir los fondos en un activo libre de riesgo.

EJEMPLO : los VAN de los siguientes proyectos de inversión considerando la tasa de descuento en el 5% serán

AÑOS 0 1 2 3 4 PROYECTO A -1.000 700 200 100 200 PROYECTO B -1.000 100 200 700 200 PROYECTO C -700 100 200 200 1.200

99,9805,1

200

05,1

100

05,1

200

05,1

7001000

432=++++−=AVA�

87,45=BVA� 65,736=CVA�

Administración de Empresas. 11 Métodos dinámicos de evaluación de inversiones 11.5

© Diego J. Pedregal - Universidad de Castilla-La Mancha

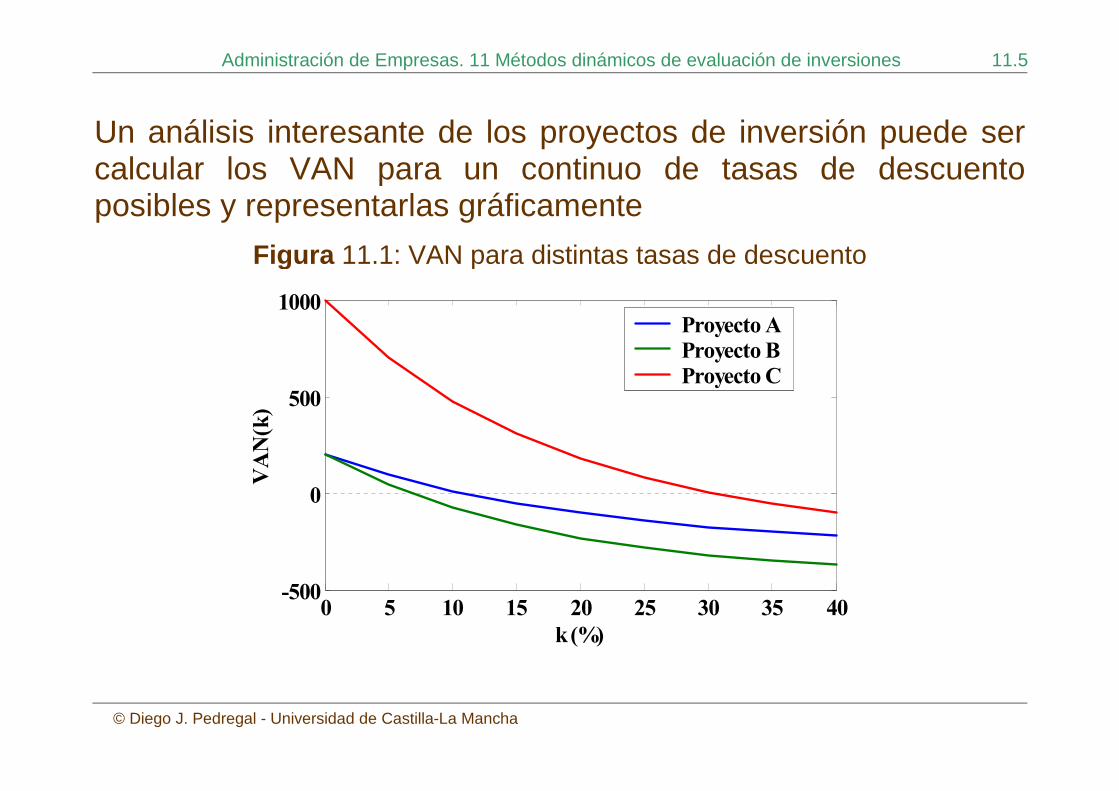

Un análisis interesante de los proyectos de inversión puede ser calcular los VAN para un continuo de tasas de descuento posibles y representarlas gráficamente

Figura 11.1: VAN para distintas tasas de descuento

0 5 10 15 20 25 30 35 40-500

0

500

1000

k (%)

VA

�(k

)

Proyecto AProyecto B

Proyecto C

Administración de Empresas. 11 Métodos dinámicos de evaluación de inversiones 11.6

© Diego J. Pedregal - Universidad de Castilla-La Mancha

Las curvas consideradas cortarán al eje vertical en

∑=

n

ttc

0

,

puesto que en ese punto la tasa de descuento es cero.

Por otro lado, a medida que la tasa de descuento tiende a infinito, el VAN tiende a 0c− .

En la figura 11.1. se observa cómo el proyecto C es el mejor con independencia de la tasa de descuento, mientras que el B es el peor según este criterio, también sin necesidad de tener en cuenta la tasa de descuento.

Administración de Empresas. 11 Métodos dinámicos de evaluación de inversiones 11.7

© Diego J. Pedregal - Universidad de Castilla-La Mancha

Por supuesto pueden existir situaciones más complejas, en las que un proyecto es preferible a otro en una banda de tasas de descuento, pero la preferencia se invierte en otro rango de valores de dicha tasa.

El VAN proporciona una medida de rentabilidad absoluta, puesto que no tiene en cuenta que el esfuerzo realizado por el desembolso inicial.

Es decir, desde el punto de vista de este criterio dos inversiones serían indiferentes si obtienen el mismo VAN, aunque la inversión inicial sea mayor en uno que en otro. Esta limitación se intenta superar con los criterios siguientes.

Administración de Empresas. 11 Métodos dinámicos de evaluación de inversiones 11.8

© Diego J. Pedregal - Universidad de Castilla-La Mancha

10.2. TASA INTERNA DE RENTABILIDAD O RETORNO.

La tasa interna de rentabilidad o retorno (TIR) es el tipo de descuento que hace el valor actual neto de la inversión igual a 0. Es decir, es el valor de r tal que

( ) ( ) ( )0

1112

210 =

+++

++

++−

n

n

r

c

r

c

r

cc L

Esta expresión se puede re-escribir de la siguiente forma:

( ) ( ) ( ) ( ) nn

nnncrcrcrcrc +++++++=+ −

−−1111 1

2

2

1

10 L

en la que tenemos en el lado izquierdo de la igualdad el valor final de la inversión realizada si se invirtiera a una tasa de descuento igual a la TIR. En otras palabras, ese sería el valor que tendríamos al final de una inversión consistente en colocar el

Administración de Empresas. 11 Métodos dinámicos de evaluación de inversiones 11.9

© Diego J. Pedregal - Universidad de Castilla-La Mancha

importe del desembolso inicial a un tipo de interés igual a la TIR. En el lado derecho tenemos el valor final de los flujos de caja, o dicho de otro modo el dinero que tendríamos al final si realizamos el proyecto de inversión y vamos reinvirtiendo los flujos de caja a la tasa TIR. En otras palabras, la TIR, como su nombre indica, nos proporciona la rentabilidad (relativa) de la inversión.

Los valores de la TIR para los tres proyectos de inversión considerados se pueden ver gráficamente en la figura 11.1. Son los valores para los que las tres curvas cortan al eje de abscisas.

Administración de Empresas. 11 Métodos dinámicos de evaluación de inversiones 11.10

© Diego J. Pedregal - Universidad de Castilla-La Mancha

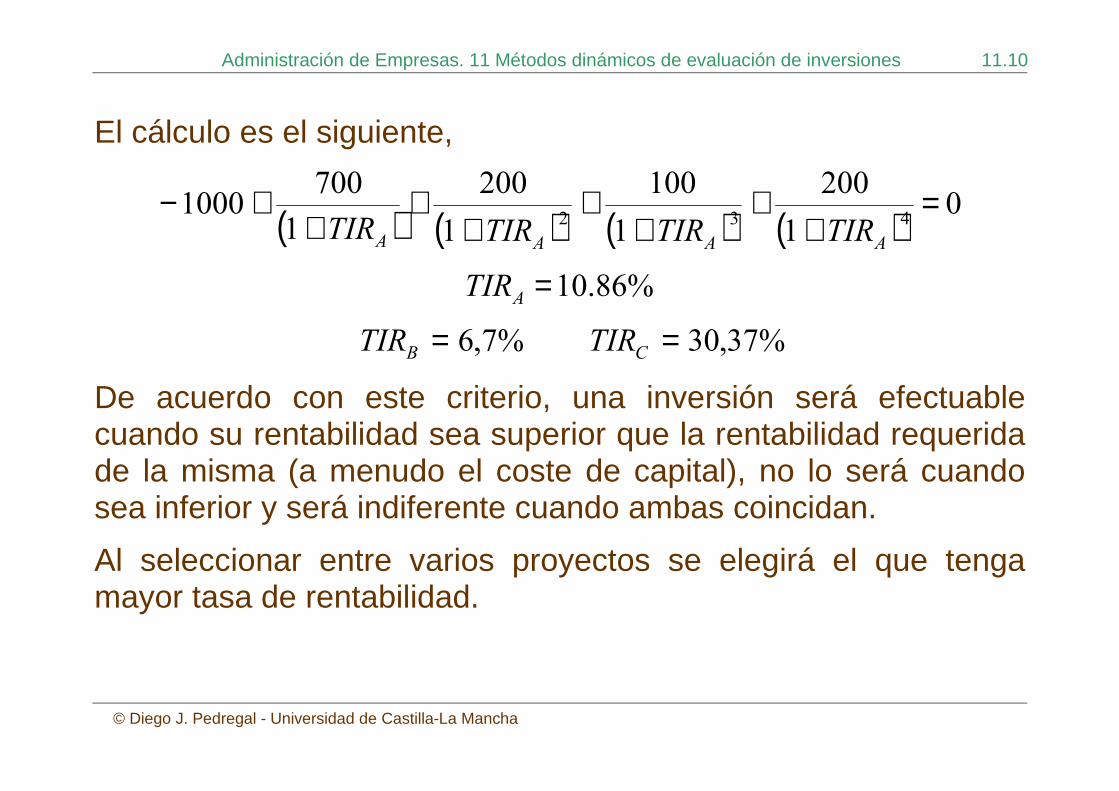

El cálculo es el siguiente,

( ) ( ) ( ) ( )0

1

200

1

100

1

200

1

7001000

432=

++

++

++

++−

AAAA TIRTIRTIRTIR

%86.10=ATIR

%7,6=BTIR %37,30=CTIR

De acuerdo con este criterio, una inversión será efectuable cuando su rentabilidad sea superior que la rentabilidad requerida de la misma (a menudo el coste de capital), no lo será cuando sea inferior y será indiferente cuando ambas coincidan.

Al seleccionar entre varios proyectos se elegirá el que tenga mayor tasa de rentabilidad.

Administración de Empresas. 11 Métodos dinámicos de evaluación de inversiones 11.11

© Diego J. Pedregal - Universidad de Castilla-La Mancha

11.3. PLAZO DE RECUPERACIÓN CON DESCUENTO.

Los dos criterios expuestos hasta ahora (VAN y TIR) son los más utilizados en la práctica. Sin embargo, puede ser de gran utilidad en determinadas ocasiones considerar otros criterios, que son en realidad una versión dinámica de los criterios estáticos vistos en el tema anterior.

El primero de estos criterios es el plazo de recuperación con descuento . Se trata de calcular el plazo de recuperación pero utilizando no los flujos de caja nominales, sino los mismos actualizados por la tasa de descuento pertinente. Por supuesto se selecciona el proyecto con menor plazo de recuperación.

EJEMPLO : los flujos actualizados de los tres proyectos de inversión considerados hasta el momento con una tasa de descuento del 10% son

Administración de Empresas. 11 Métodos dinámicos de evaluación de inversiones 11.12

© Diego J. Pedregal - Universidad de Castilla-La Mancha

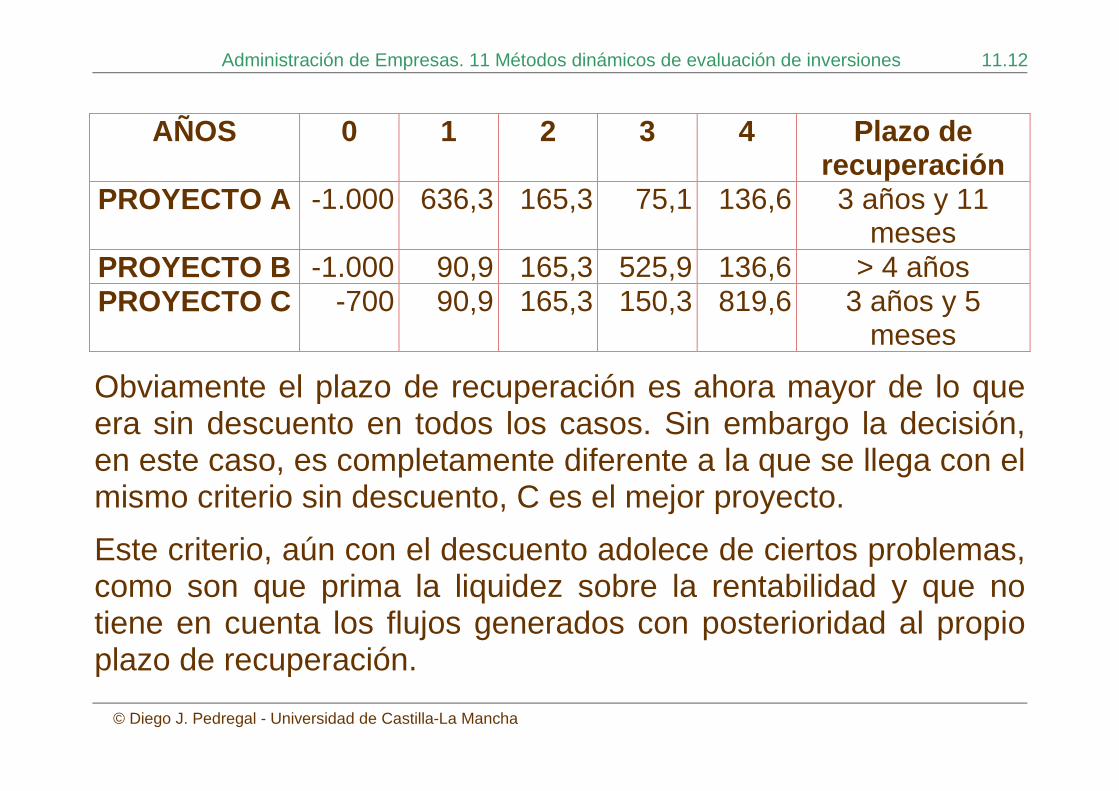

AÑOS 0 1 2 3 4 Plazo de recuperación

PROYECTO A -1.000 636,3 165,3 75,1 136,6 3 años y 11 meses

PROYECTO B -1.000 90,9 165,3 525,9 136,6 > 4 años PROYECTO C -700 90,9 165,3 150,3 819,6 3 años y 5

meses

Obviamente el plazo de recuperación es ahora mayor de lo que era sin descuento en todos los casos. Sin embargo la decisión, en este caso, es completamente diferente a la que se llega con el mismo criterio sin descuento, C es el mejor proyecto.

Este criterio, aún con el descuento adolece de ciertos problemas, como son que prima la liquidez sobre la rentabilidad y que no tiene en cuenta los flujos generados con posterioridad al propio plazo de recuperación.

Administración de Empresas. 11 Métodos dinámicos de evaluación de inversiones 11.13

© Diego J. Pedregal - Universidad de Castilla-La Mancha

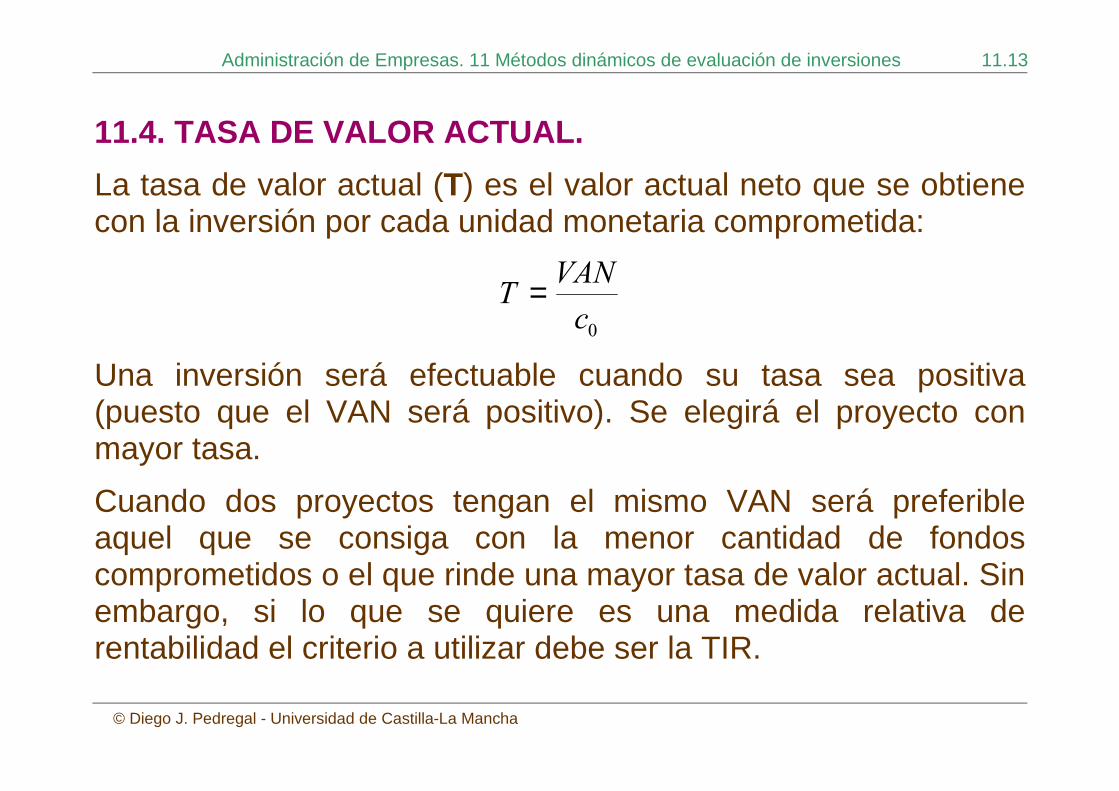

11.4. TASA DE VALOR ACTUAL.

La tasa de valor actual (T) es el valor actual neto que se obtiene con la inversión por cada unidad monetaria comprometida:

0c

VA�T =

Una inversión será efectuable cuando su tasa sea positiva (puesto que el VAN será positivo). Se elegirá el proyecto con mayor tasa.

Cuando dos proyectos tengan el mismo VAN será preferible aquel que se consiga con la menor cantidad de fondos comprometidos o el que rinde una mayor tasa de valor actual. Sin embargo, si lo que se quiere es una medida relativa de rentabilidad el criterio a utilizar debe ser la TIR.

Administración de Empresas. 11 Métodos dinámicos de evaluación de inversiones 11.14

© Diego J. Pedregal - Universidad de Castilla-La Mancha

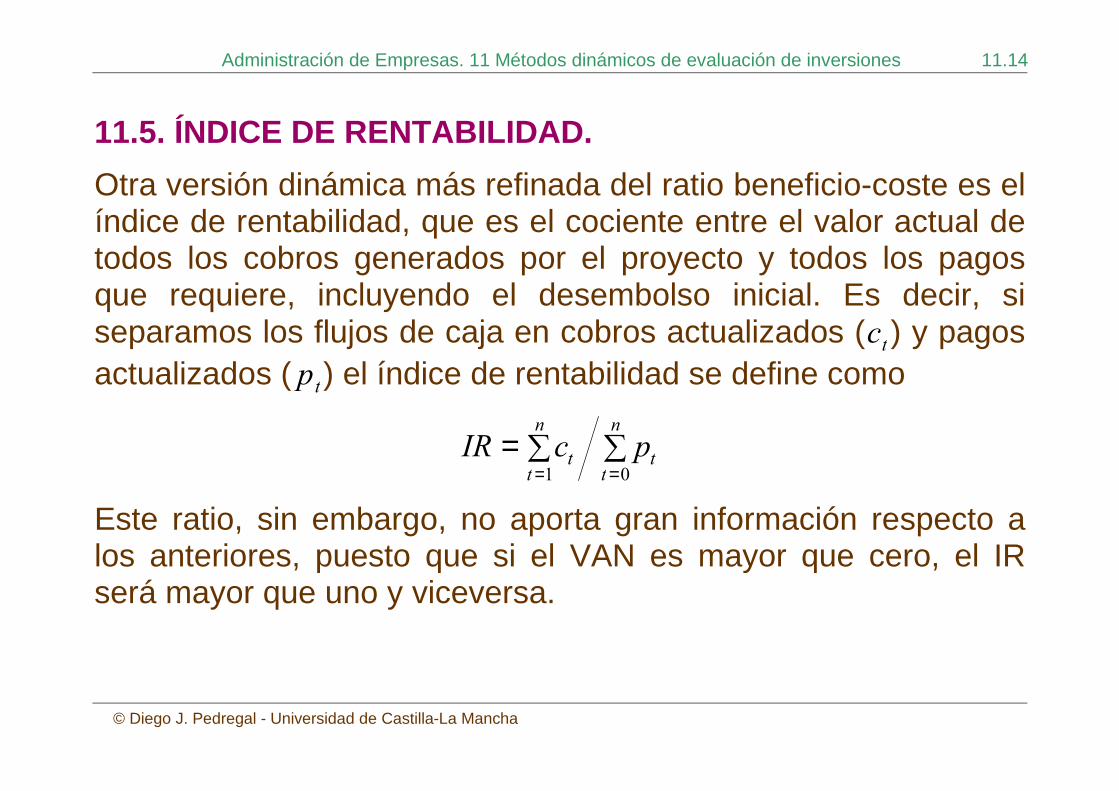

11.5. ÍNDICE DE RENTABILIDAD.

Otra versión dinámica más refinada del ratio beneficio-coste es el índice de rentabilidad, que es el cociente entre el valor actual de todos los cobros generados por el proyecto y todos los pagos que requiere, incluyendo el desembolso inicial. Es decir, si separamos los flujos de caja en cobros actualizados ( tc ) y pagos actualizados ( tp ) el índice de rentabilidad se define como

∑∑===

n

tt

n

tt pcIR

01

Este ratio, sin embargo, no aporta gran información respecto a los anteriores, puesto que si el VAN es mayor que cero, el IR será mayor que uno y viceversa.

Administración de Empresas. 11 Métodos dinámicos de evaluación de inversiones 11.15

© Diego J. Pedregal - Universidad de Castilla-La Mancha

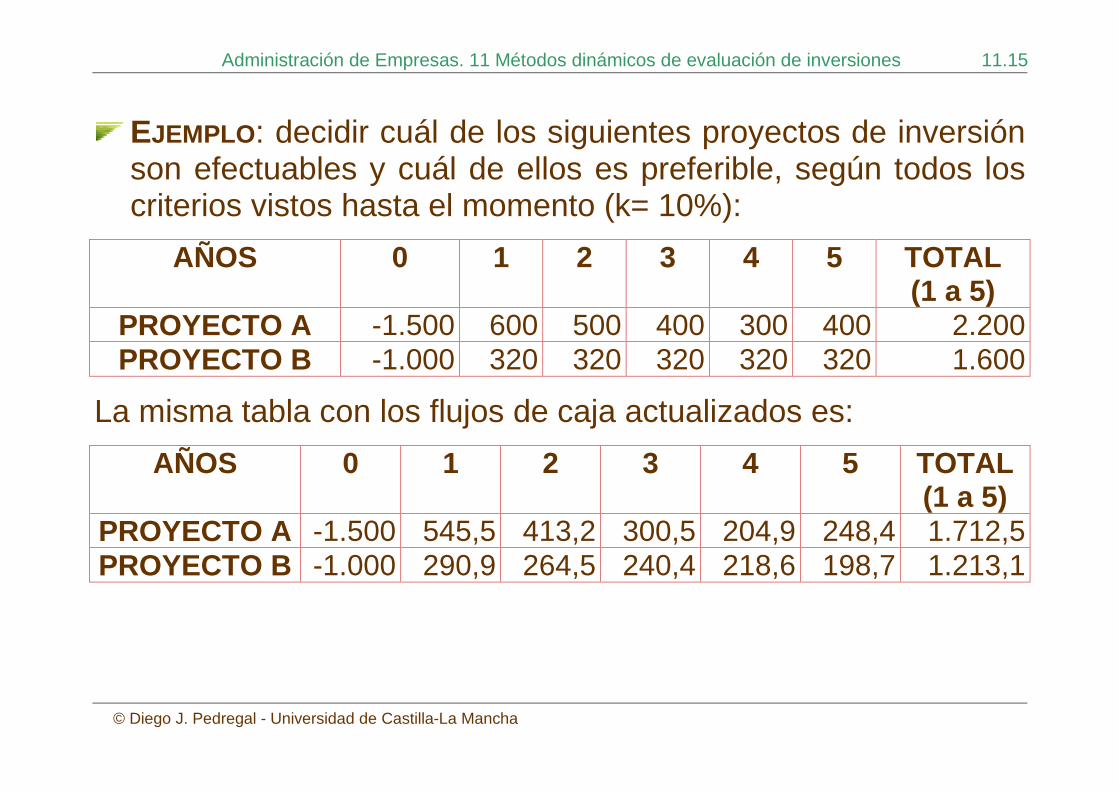

EJEMPLO : decidir cuál de los siguientes proyectos de inversión son efectuables y cuál de ellos es preferible, según todos los criterios vistos hasta el momento (k= 10%):

AÑOS 0 1 2 3 4 5 TOTAL (1 a 5)

PROYECTO A -1.500 600 500 400 300 400 2.200 PROYECTO B -1.000 320 320 320 320 320 1.600

La misma tabla con los flujos de caja actualizados es:

AÑOS 0 1 2 3 4 5 TOTAL (1 a 5)

PROYECTO A -1.500 545,5 413,2 300,5 204,9 248,4 1.712,5 PROYECTO B -1.000 290,9 264,5 240,4 218,6 198,7 1.213,1

Administración de Empresas. 11 Métodos dinámicos de evaluación de inversiones 11.16

© Diego J. Pedregal - Universidad de Castilla-La Mancha

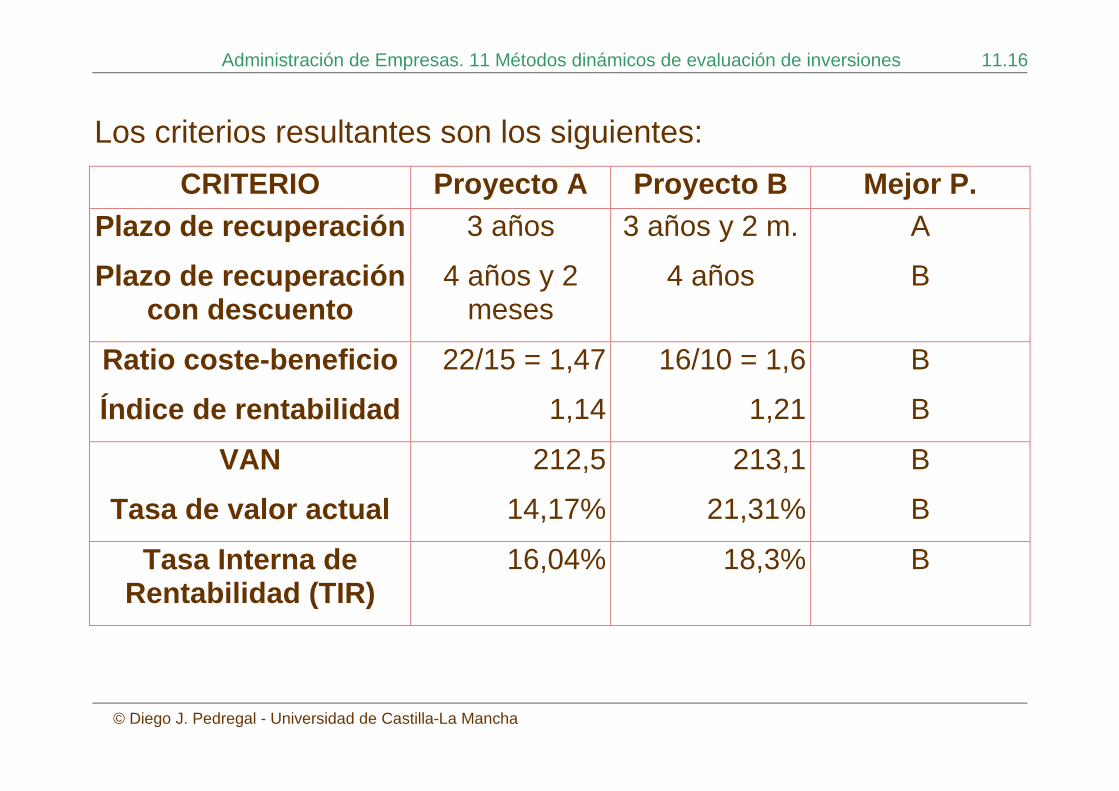

Los criterios resultantes son los siguientes:

CRITERIO Proyecto A Proyecto B Mejor P. Plazo de recuperación

Plazo de recuperaci ón con descuento

3 años

4 años y 2 meses

3 años y 2 m.

4 años

A

B

Ratio coste-beneficio

Índice de rentabilidad

22/15 = 1,47

1,14

16/10 = 1,6

1,21

B

B

VAN

Tasa de valor actual

212,5

14,17%

213,1

21,31%

B

B

Tasa Interna de Rentabilidad (TIR)

16,04% 18,3% B

Administración de Empresas. 11 Métodos dinámicos de evaluación de inversiones 11.17

© Diego J. Pedregal - Universidad de Castilla-La Mancha

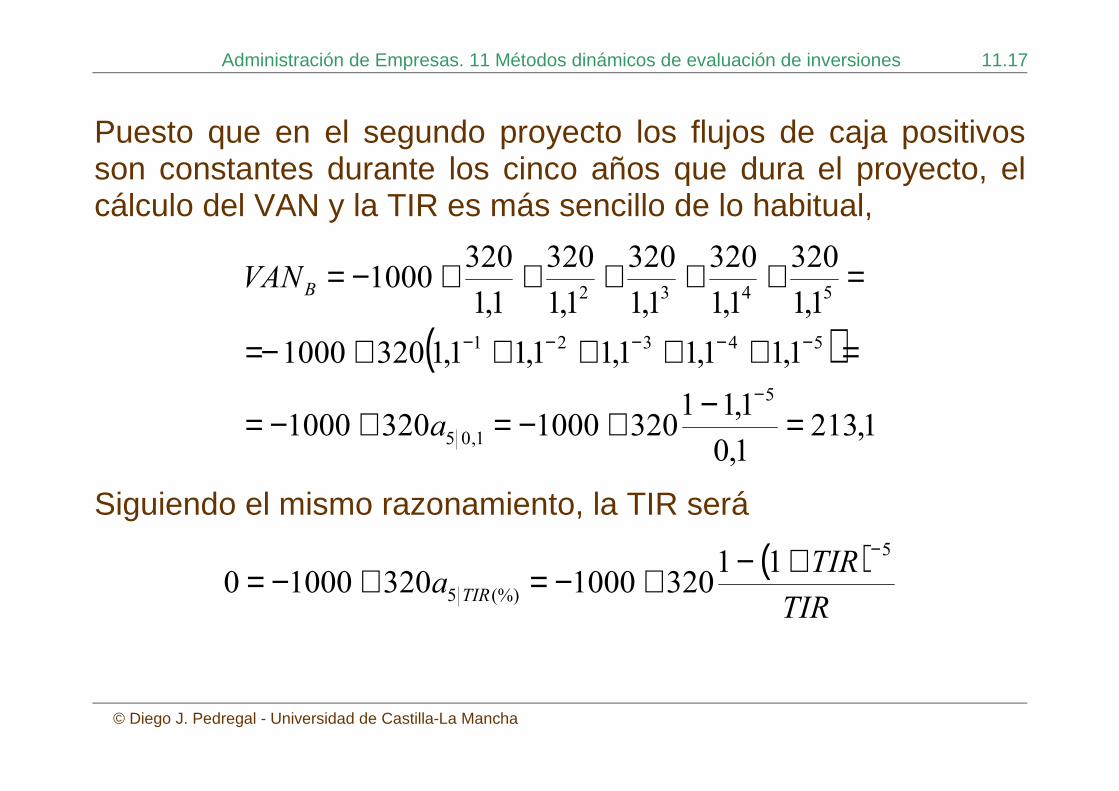

Puesto que en el segundo proyecto los flujos de caja positivos son constantes durante los cinco años que dura el proyecto, el cálculo del VAN y la TIR es más sencillo de lo habitual,

( )1,213

1,0

1,1132010003201000

1,11,11,11,11,13201000

1,1

320

1,1

320

1,1

320

1,1

320

1,1

3201000

5

1,05

54321

5432

=−+−=+−=

=+++++−=

=+++++−=

−

−−−−−

a

VA�B

Siguiendo el mismo razonamiento, la TIR será

( )TIR

TIRa

TIR

5

(%)5

11320100032010000

−+−+−=+−=

Administración de Empresas. 11 Métodos dinámicos de evaluación de inversiones 11.18

© Diego J. Pedregal - Universidad de Castilla-La Mancha

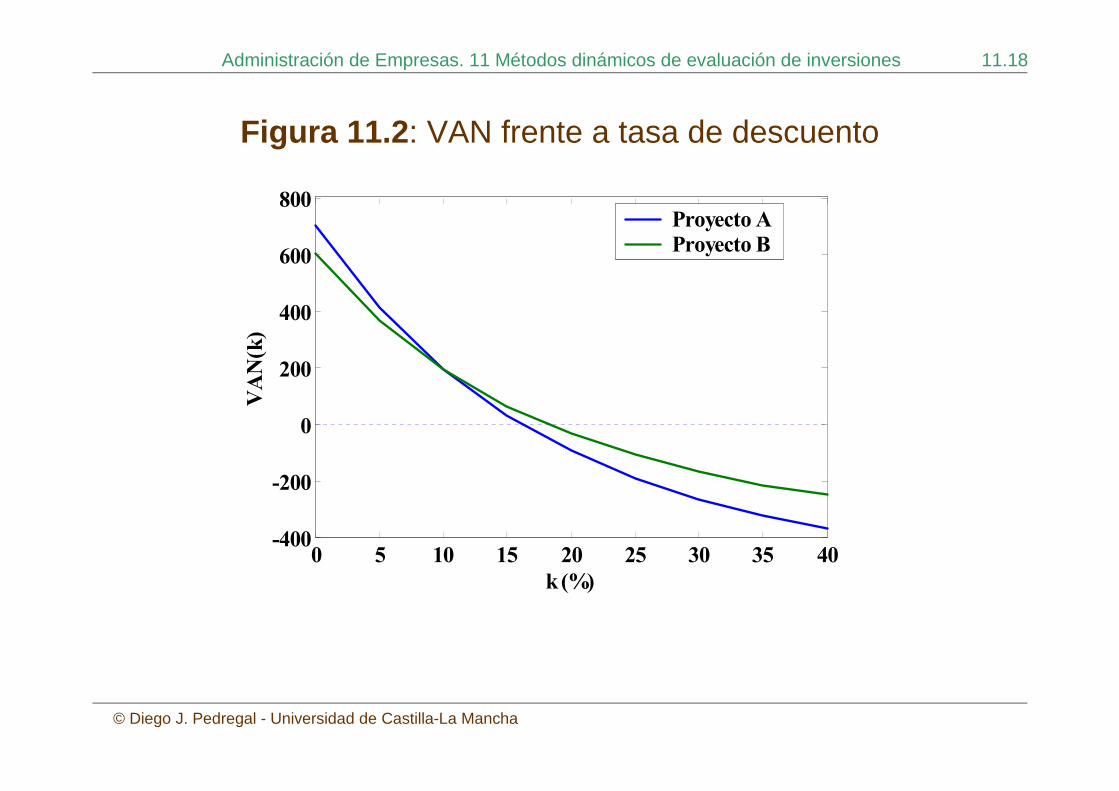

Figura 11.2 : VAN frente a tasa de descuento

0 5 10 15 20 25 30 35 40-400

-200

0

200

400

600

800

k (%)

VA

�(k

)

Proyecto A

Proyecto B

Administración de Empresas. 11 Métodos dinámicos de evaluación de inversiones 11.19

© Diego J. Pedregal - Universidad de Castilla-La Mancha

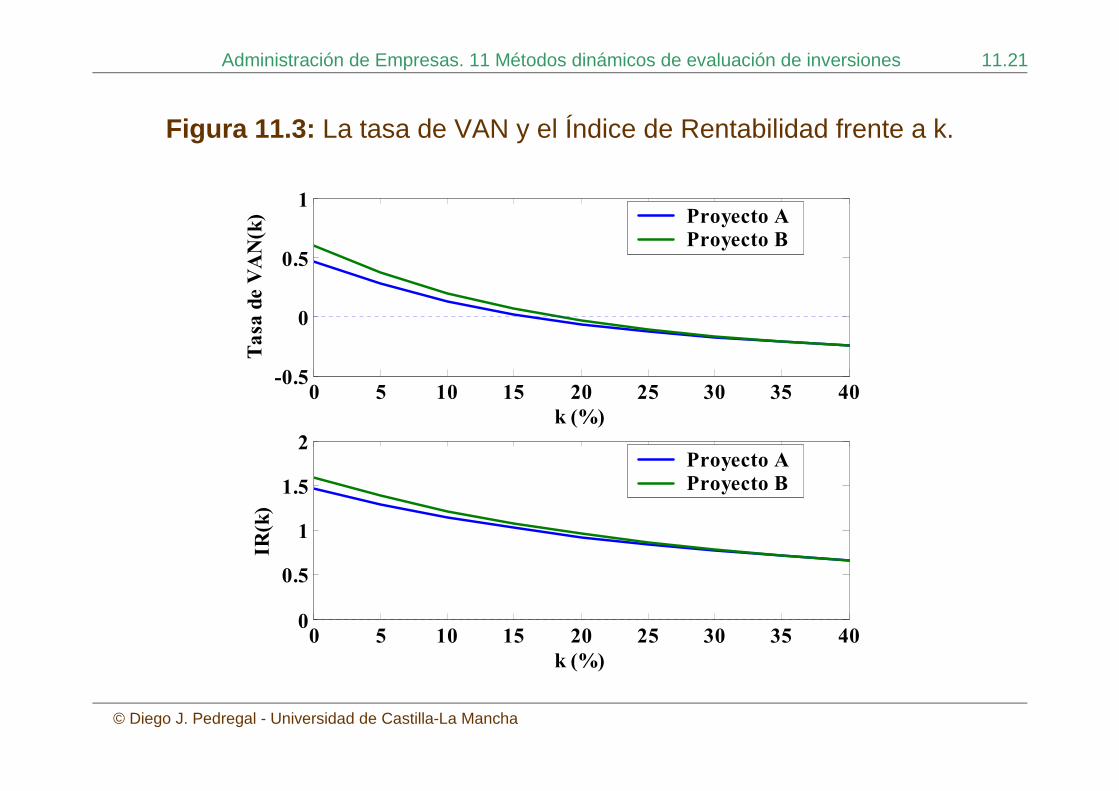

En la figura 11.2 se observa cómo según el criterio del VAN ambos proyectos son indistinguibles a una tasa de descuento del 10% puesto que ambas curvas se cortan en el punto conocido como intersección de Fisher . Si la tasa de descuento hubiera sido superior al 10% el proyecto preferido habría sido el B, mientras que el A sería el elegido si la tasa fuera inferior al 10%.

De la misma forma se observa que la TIR es superior para el segundo proyecto, por lo que según este último criterio la elección es unívoca.

Este problema surge porque ambos criterios miden la rentabilidad de forma diferente, el VAN, es una medida de rentabilidad absoluta que no tiene en cuenta el desembolso realizado, mientras que la TIR es una medida de rentabilidad relativa.

Administración de Empresas. 11 Métodos dinámicos de evaluación de inversiones 11.20

© Diego J. Pedregal - Universidad de Castilla-La Mancha

En estos casos la solución del dilema puede venir de la mano de los demás criterios.

En efecto, hemos comprobado como casi todos los criterios se decantan por el proyecto B, por lo que se puede seleccionar, en principio este proyecto sin ningún problema.

No obstante, todos los criterios dinámicos están considerando que la tasa de descuento es el 10%, por lo que gráficos alternativos en los que se vea la dependencia de dichos criterios respecto a la tasa de descuento pueden ser de gran utilidad, como se muestra en la figura 11.3.

Administración de Empresas. 11 Métodos dinámicos de evaluación de inversiones 11.21

© Diego J. Pedregal - Universidad de Castilla-La Mancha

Figura 11.3: La tasa de VAN y el Índice de Rentabilidad frente a k.

0 5 10 15 20 25 30 35 40-0.5

0

0.5

1

k (%)

Ta

sa d

e V

A�

(k) Proyecto A

Proyecto B

0 5 10 15 20 25 30 35 400

0.5

1

1.5

2

k (%)

IR(k

)

Proyecto A

Proyecto B

Administración de Empresas. 11 Métodos dinámicos de evaluación de inversiones 11.22

© Diego J. Pedregal - Universidad de Castilla-La Mancha

11.6. EVALUACIÓN EN AMBIENTES DE RIESGO E INCERTIDUMBRE.

La evaluación de inversiones es en general un proceso complicado porque se efectúa sobre medidas que en realidad hay que predecir.

Es imposible conocer con exactitud cuál será la tasa de descuento o los flujos de caja exactos que generará un proyecto durante su duración.

Se suelen distinguir dos tipos de ambientes:

Riesgo : las medidas que se quieren realizar son inciertas, pero es posible el cálculo de probabilidades sobre dichas ocurrencias.

Incertidumbre : no es posible calcular probabilidades.

Administración de Empresas. 11 Métodos dinámicos de evaluación de inversiones 11.23

© Diego J. Pedregal - Universidad de Castilla-La Mancha

Existe un abanico de métodos para analizar estos casos, entre los que cabe destacar el cálculo de distintas medidas que tienen en cuenta dichas probabilidades. Otra posibilidad es el análisis de sensibilidad , que a su vez se puede ver de dos formas, al menos:

Análisis multidimensional : Este consiste en proponer distintos escenarios en los que se analiza qué sucede con el VAN cuando se modifica una o más variables susceptibles de cambio.

Análisis unidimensional : determinar la variación máxima que puede resistir el valor de una variable relevante para que el proyecto siga siendo atractivo para el inversionista. Si la variable es la tasa de descuento, esto es exactamente lo que se ha planteado en las figuras 11.1, 11.2 y 11.3.

Administración de Empresas. 11 Métodos dinámicos de evaluación de inversiones 11.24

© Diego J. Pedregal - Universidad de Castilla-La Mancha

11.7. COMBINACIONES DE MÉTODOS.

Como hemos visto hasta el momento, existe un gran número de criterios para evaluar cualquier proyecto de inversión. En situaciones en las que existe conflicto entre ellos la decisión final pude ser complicada.

Nos situamos de lleno, por tanto, en el terreno de la teoría de la decisión . La cantidad de criterios que nos permiten combinar de alguna forma la información cuantitativa suministrada por los ratios vistos es inmensa. En esta sección se citan tres.

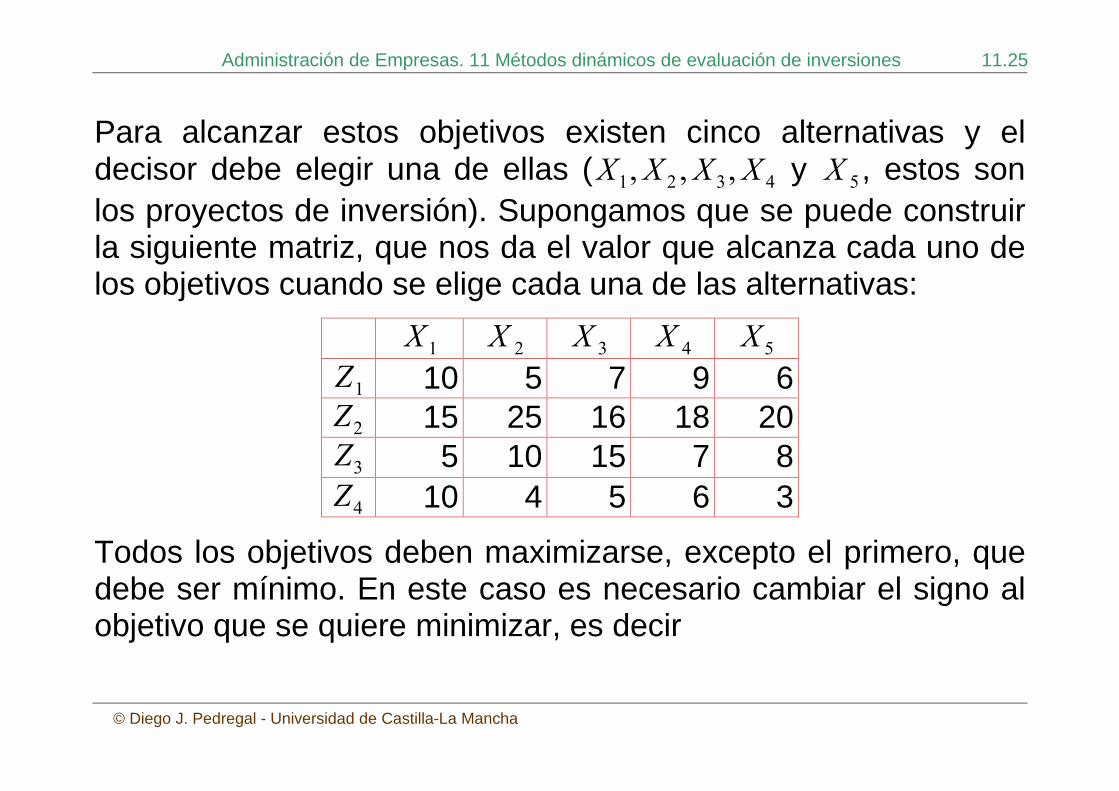

Supongamos que existen cuatro objetivos que la empresa pretende alcanzar simultáneamente ( 321 ,, ZZZ y 4Z , estos serían los criterios utilizados para evaluar cada uno de los proyectos de inversión).

Administración de Empresas. 11 Métodos dinámicos de evaluación de inversiones 11.25

© Diego J. Pedregal - Universidad de Castilla-La Mancha

Para alcanzar estos objetivos existen cinco alternativas y el decisor debe elegir una de ellas ( 4321 ,,, XXXX y 5X , estos son los proyectos de inversión). Supongamos que se puede construir la siguiente matriz, que nos da el valor que alcanza cada uno de los objetivos cuando se elige cada una de las alternativas:

1X 2X 3X 4X 5X

1Z 10 5 7 9 6 2Z 15 25 16 18 20 3Z 5 10 15 7 8

4Z 10 4 5 6 3

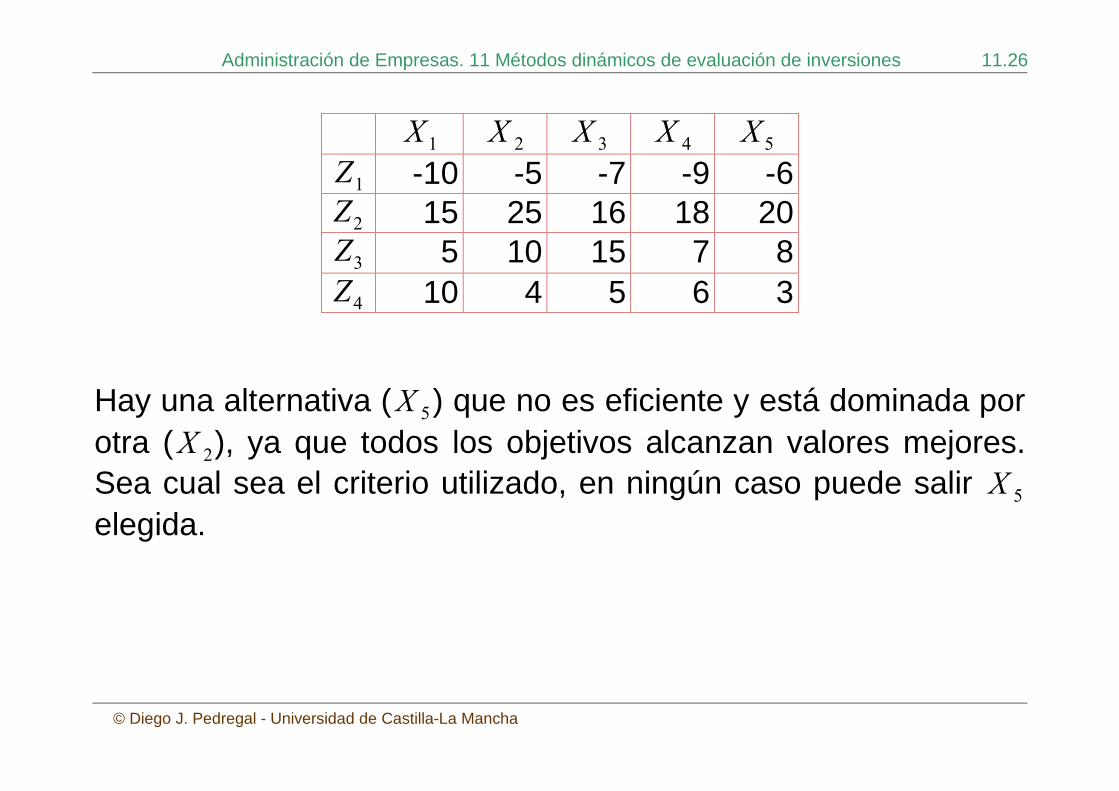

Todos los objetivos deben maximizarse, excepto el primero, que debe ser mínimo. En este caso es necesario cambiar el signo al objetivo que se quiere minimizar, es decir

Administración de Empresas. 11 Métodos dinámicos de evaluación de inversiones 11.26

© Diego J. Pedregal - Universidad de Castilla-La Mancha

1X 2X 3X 4X 5X

1Z -10 -5 -7 -9 -6 2Z 15 25 16 18 20 3Z 5 10 15 7 8

4Z 10 4 5 6 3

Hay una alternativa ( 5X ) que no es eficiente y está dominada por otra ( 2X ), ya que todos los objetivos alcanzan valores mejores. Sea cual sea el criterio utilizado, en ningún caso puede salir 5X elegida.

Administración de Empresas. 11 Métodos dinámicos de evaluación de inversiones 11.27

© Diego J. Pedregal - Universidad de Castilla-La Mancha

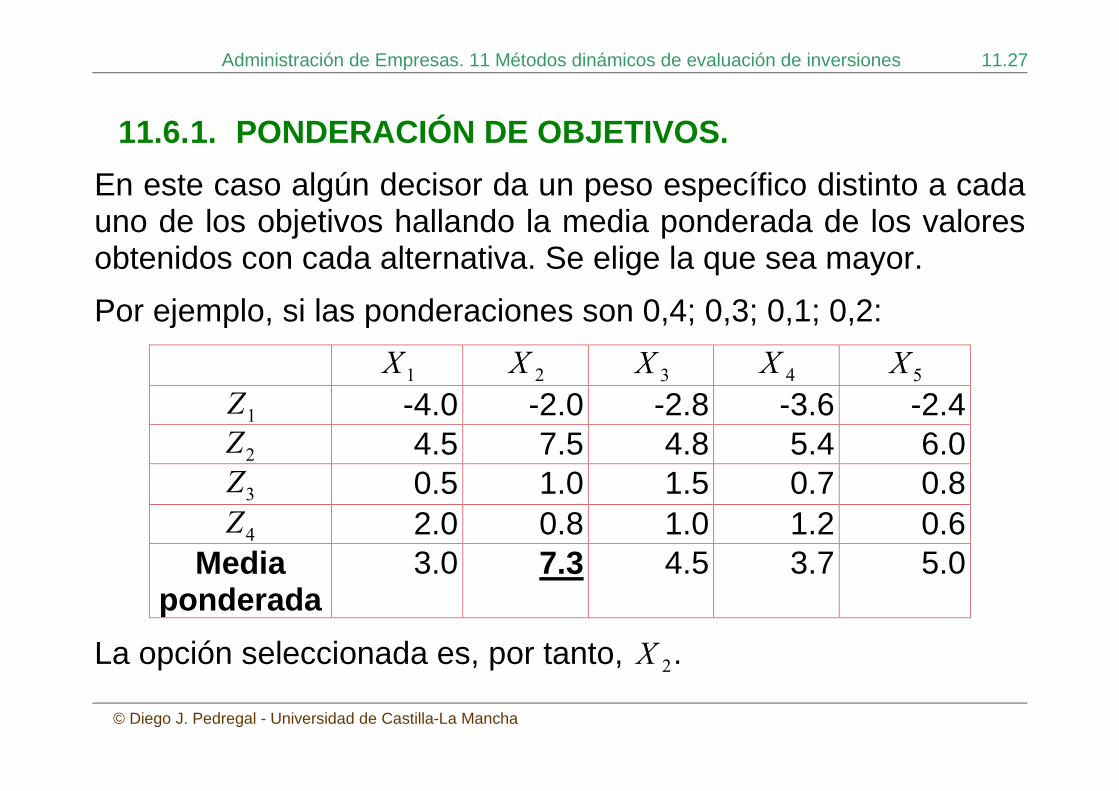

11.6. 1. PONDERACIÓN DE OBJETIVOS.

En este caso algún decisor da un peso específico distinto a cada uno de los objetivos hallando la media ponderada de los valores obtenidos con cada alternativa. Se elige la que sea mayor.

Por ejemplo, si las ponderaciones son 0,4; 0,3; 0,1; 0,2:

1X 2X 3X 4X 5X

1Z -4.0 -2.0 -2.8 -3.6 -2.4 2Z 4.5 7.5 4.8 5.4 6.0 3Z 0.5 1.0 1.5 0.7 0.8

4Z 2.0 0.8 1.0 1.2 0.6 Media

ponderada 3.0 7.3 4.5 3.7 5.0

La opción seleccionada es, por tanto, 2X .

Administración de Empresas. 11 Métodos dinámicos de evaluación de inversiones 11.28

© Diego J. Pedregal - Universidad de Castilla-La Mancha

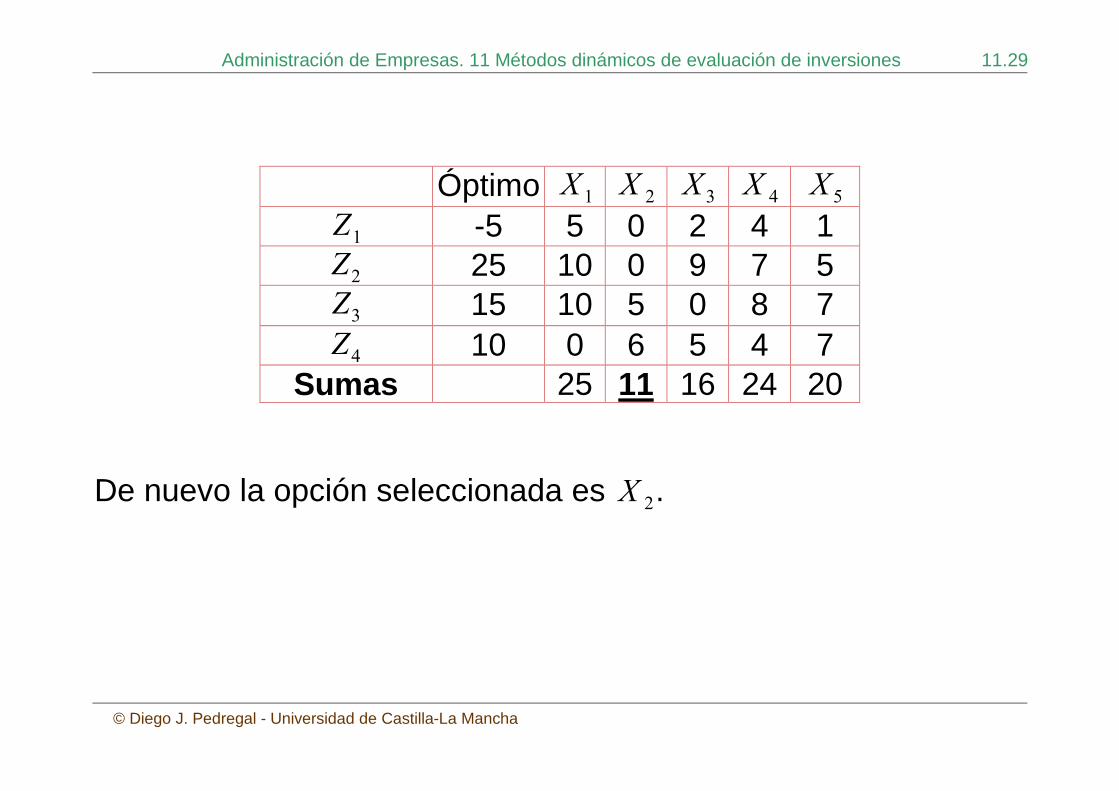

11.6.2. GOAL-PROGRAMMING.

En este caso se busca la alternativa que se encuentre lo más próxima posible al conjunto de objetivos fijados.

Para ello se calcula la diferencia en valor absoluto entre cada valor de la tabla y el máximo de cada fila.

De esta forma se está calculando cuánto dista cada caso de la opción que mejor se comporta para cada objetivo.

Se elegirá la alternativa que dé una menor suma por columnas, lo que implica que dicha opción está más próxima de todos los objetivos simultáneamente.

Administración de Empresas. 11 Métodos dinámicos de evaluación de inversiones 11.29

© Diego J. Pedregal - Universidad de Castilla-La Mancha

Óptimo 1X 2X 3X 4X 5X

1Z -5 5 0 2 4 1 2Z 25 10 0 9 7 5 3Z 15 10 5 0 8 7

4Z 10 0 6 5 4 7 Sumas 25 11 16 24 20

De nuevo la opción seleccionada es 2X .

Administración de Empresas. 11 Métodos dinámicos de evaluación de inversiones 11.30

© Diego J. Pedregal - Universidad de Castilla-La Mancha

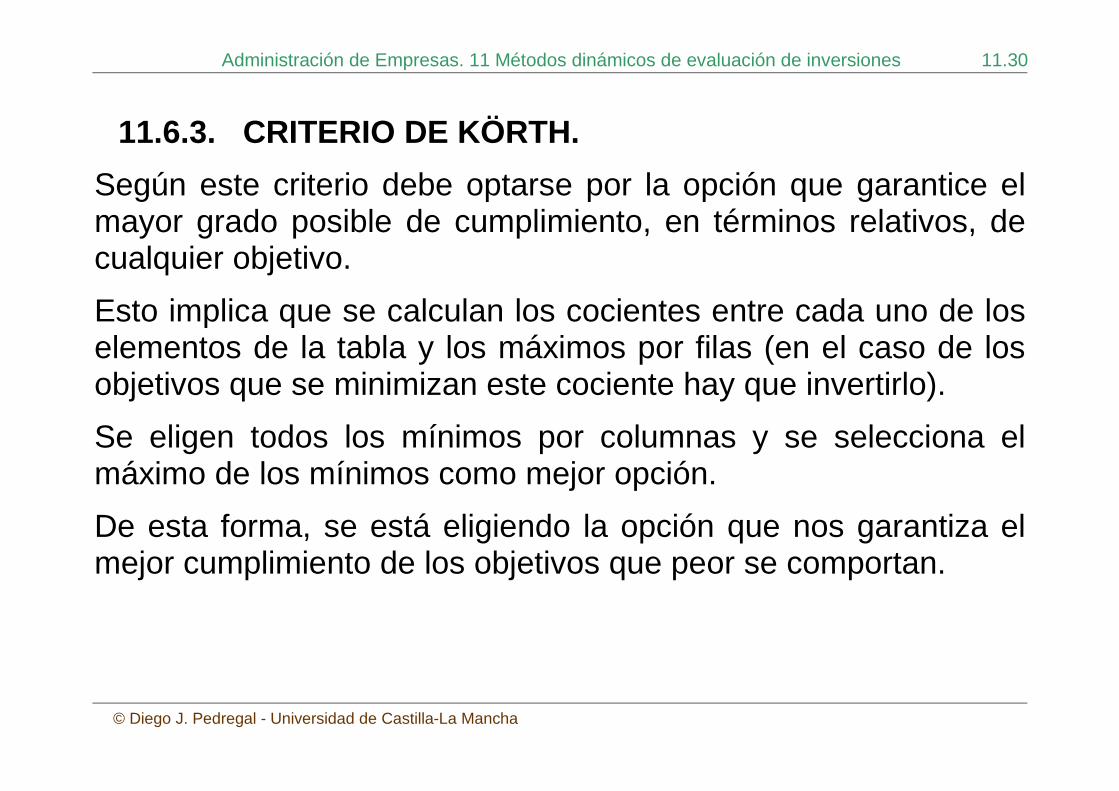

11.6.3. CRITERIO DE KÖRTH.

Según este criterio debe optarse por la opción que garantice el mayor grado posible de cumplimiento, en términos relativos, de cualquier objetivo.

Esto implica que se calculan los cocientes entre cada uno de los elementos de la tabla y los máximos por filas (en el caso de los objetivos que se minimizan este cociente hay que invertirlo).

Se eligen todos los mínimos por columnas y se selecciona el máximo de los mínimos como mejor opción.

De esta forma, se está eligiendo la opción que nos garantiza el mejor cumplimiento de los objetivos que peor se comportan.

Administración de Empresas. 11 Métodos dinámicos de evaluación de inversiones 11.31

© Diego J. Pedregal - Universidad de Castilla-La Mancha

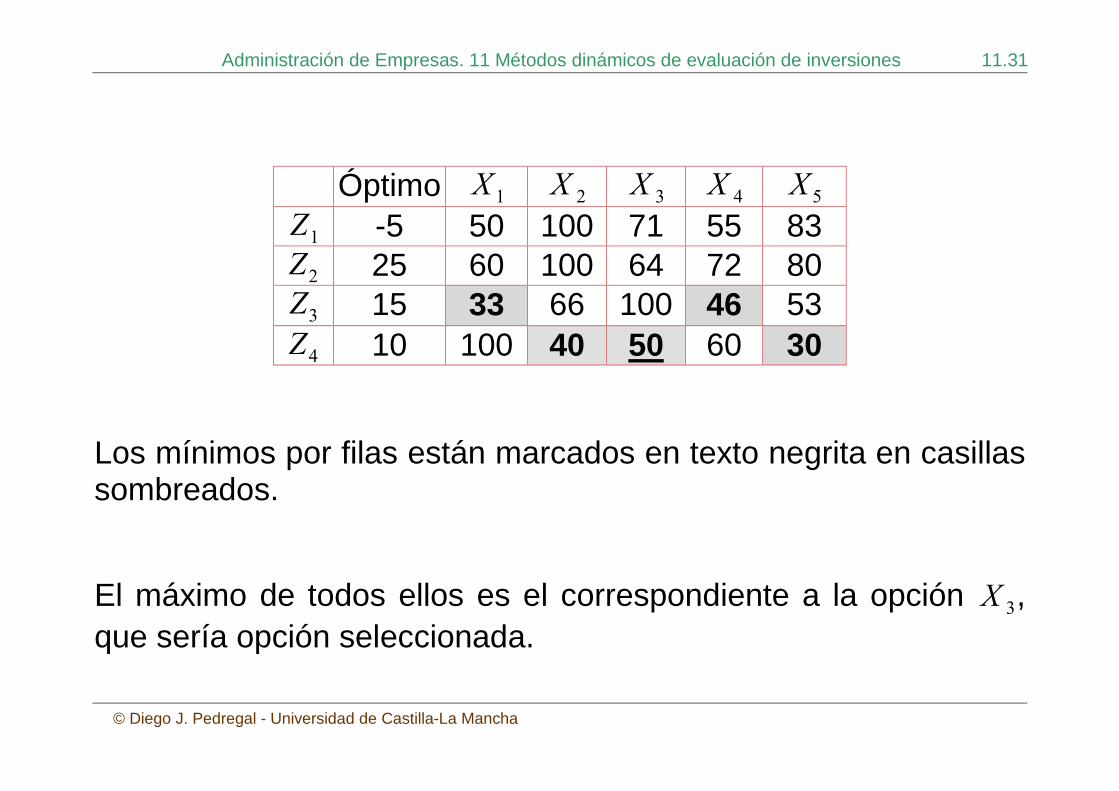

Óptimo 1X 2X 3X 4X 5X

1Z -5 50 100 71 55 83 2Z 25 60 100 64 72 80 3Z 15 33 66 100 46 53

4Z 10 100 40 50 60 30

Los mínimos por filas están marcados en texto negrita en casillas sombreados.

El máximo de todos ellos es el correspondiente a la opción 3X , que sería opción seleccionada.