entregable rumbo económico - implan.gob.mx

TRANSCRIPT

Este reporte es únicamente para el uso del personal del cliente. Ninguna parte de éste podrá ser circulada o reproducida, sin previa autorización escrita

por parte de The Breakthrough S.A. de C.V. Copyright 2012. Derechos de Autor.

Revisión de la Estrategia de

León 2035

Entregable Rumbo Económico

Agenda

Fundamentos para el análisis

Información relevante de las iniciativas de Desarrollo Económico

2

Filosofía del análisis

Desde el planteamiento de este ejercicio de revisión con IMPLAN hemos

declarado que no queremos descartar o desconocer las iniciativas que se

han generado por los diversos actores del sistema de planeación de la

región

Por el contrario lo más importante es poder generar consenso entre los

actores económicos sobre el marco de tiempo en el que cada una de estas

iniciativas podría convertirse en un dinamizador de León, con tasas de

crecimiento agresivas y un tamaño que impacte en la economía

Es por esto que elegimos un enfoque que no reclama exhaustividad en los

datos y análisis, sino direccionalidad acertada

Al acordar como se pueden ver las diversas iniciativas vigentes en

Horizontes de Crecimiento, es más sencillo acordar

• Ruta de desarrollo

• Prioridad en la asignación de recursos

• El cómo pueden complementarse entre si

3

Está demostrado que las empresas altamente

competitivas se originan en Clusters

“Un Cluster es un grupo de compañías interconectadas geográficamente

próximas e instituciones asociadas en un campo particular ligadas por

comunalidades y complementariedades”

Michael Porter

Economía

Sector

Cluster

Industria

Compañía

Enfoque

Amplio

Enfoque

Limitado

No revela insights

significativos ni posibilita

elecciones activables tiende

a centrarse en Factores

Macroeconómicos

No identifica las externalidades y

comunalidades de un grupo de

empresas/industrias que generan

ventaja competitiva a nivel

regional

El Cluster como unidad de análisis se ubica entre Industria y Sector

4

La actividad económica de una región se organiza en

clusters locales, traded clusters y de recursos naturales

TRADED CLUSTERS

• Mayor generación de riqueza-

PIB

• Generan la demanda y recursos

para sostener los Clusters

Locales

• Competencia más intensa y

demanda más exigente

• Mejor calidad de empleo

• Mayores exigencias para los

proveedores del ecosistema

local

CLUSTERS LOCALES

• Deben ser productivos, de lo

contrario hunden la

productividad de los Traded

Clusters

• Posibilidad de ofertar mejores

productos/servicios a otros

miembros del ecosistema

• Mercados locales

revigorizados por la influencia

del exterior

Clusters basados en

recursos naturales

Traded Clusters

Clusters locales

El mayor potencial de dinamismo y fuente de prosperidad viene de los

Traded Clusters 5

Los ecosistemas de negocios ofrecen adyacencias e

intersecciones de Clusters como las vías de crecimiento

más atractivas

6

Elaboración de

Calzado de Piel

Fabricación de

Hormas

Curtiduría de Piel

Fabricación Señalética

Vial de Plástico

Conocimiento de

manejo de plásticos

Tratamiento de

Aguas Residuales

Fabricación

Autopartes

Conocimiento de utilización de

químicos en productos

biológicos

Manejo de Deshechos

Biológicos

Confección/Textiles

Comercialización de

Uniformes

Policiales/Seguridad

Crecer desde las fortalezas implica explorar productos/aplicaciones/industrias cercanas a los Clusters endémicos

Adyacencias.- aplica capacidades

desarrolladas en los clusters

tradicionales a nuevos

productos/aplicaciones/industrias

Intersección.- dos o más

capacidades se integran para

generar una oferta difíclil de replicar

en otro ecosistema

No todos los clusters tienen el mismo efecto en la

dinámica económica de una región

7

Recursos Locales Traded

•Unidades Económicas

•Personal Ocupado Total

•Valor Agregado Censal (000’s)

•Remuneración Promedio ($/mes)

•% Und Económicas

•% Personal Ocupado

•% Valor Agregado

•Remuneración Promedio Base 100

•Productividad MO (VA/Personal)

*

255

21,728

2,181

0%

0%

0%

51

82,208

40,863

172,392

16,178,683

2,921

83%

50%

35%

68

93,848

8,419

170,925

29,554,216

4,278

17%

50%

65%

100

172,908

El mayor potencial de dinamismo y fuente de prosperidad viene de los

Traded Clusters

Fuente.- INEGI Censos económicos 2009, análisis The Breakthrough

*nota dato no disponible

Re

torn

o s

ob

re In

ve

rsió

n

Inversión

La curva S describe el comportamiento típico del retorno

sobre inversión de una iniciativa/proyecto/negocio

8

• Una Arquitectura de Horizontes estructura las oportunidades y las prioridades

para asegurar crestas de curvas “S” subsecuentes

Adaptación de Baghai, Coley, White “The Alchemy of Growth”, 1999

Re

torn

o s

ob

re In

ve

rsió

n

Inversión

Una Arquitectura de Horizontes estructura las

oportunidades y las prioridades para asegurar crestas

de curvas “S” subsecuentes

9

Al gestionar concurrentemente los 3 horizontes se garantiza un

dinamismo constante

H1

H2

H3

Adaptación de Baghai, Coley, White “The Alchemy of Growth”, 1999

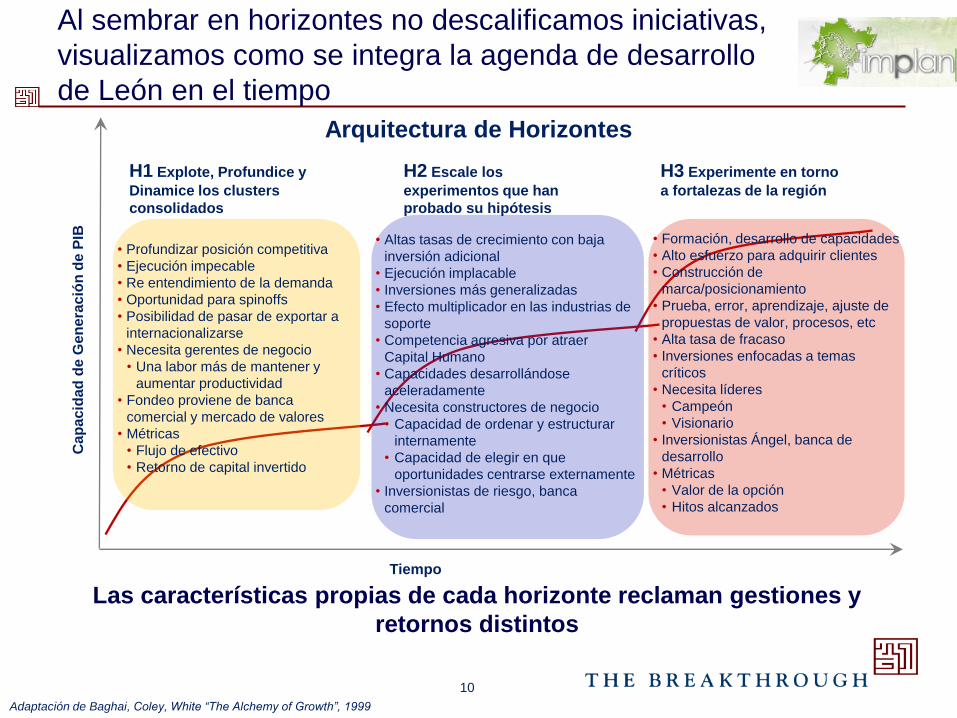

Al sembrar en horizontes no descalificamos iniciativas,

visualizamos como se integra la agenda de desarrollo

de León en el tiempo

Arquitectura de Horizontes

Tiempo

Ca

pa

cid

ad

de

Ge

ne

rac

ión

de P

IB

H1 Explote, Profundice y

Dinamice los clusters

consolidados

H2 Escale los

experimentos que han

probado su hipótesis

H3 Experimente en torno

a fortalezas de la región

Las características propias de cada horizonte reclaman gestiones y

retornos distintos

Adaptación de Baghai, Coley, White “The Alchemy of Growth”, 1999

• Formación, desarrollo de capacidades

• Alto esfuerzo para adquirir clientes

• Construcción de

marca/posicionamiento

• Prueba, error, aprendizaje, ajuste de

propuestas de valor, procesos, etc

• Alta tasa de fracaso

• Inversiones enfocadas a temas

críticos

• Necesita líderes

• Campeón

• Visionario

• Inversionistas Ángel, banca de

desarrollo

• Métricas

• Valor de la opción

• Hitos alcanzados

• Altas tasas de crecimiento con baja

inversión adicional

• Ejecución implacable

• Inversiones más generalizadas

• Efecto multiplicador en las industrias de

soporte

• Competencia agresiva por atraer

Capital Humano

• Capacidades desarrollándose

aceleradamente

• Necesita constructores de negocio

• Capacidad de ordenar y estructurar

internamente

• Capacidad de elegir en que

oportunidades centrarse externamente

• Inversionistas de riesgo, banca

comercial

• Profundizar posición competitiva

• Ejecución impecable

• Re entendimiento de la demanda

• Oportunidad para spinoffs

• Posibilidad de pasar de exportar a

internacionalizarse

• Necesita gerentes de negocio

• Una labor más de mantener y

aumentar productividad

• Fondeo proviene de banca

comercial y mercado de valores

• Métricas

• Flujo de efectivo

• Retorno de capital invertido

10

Patrones del Crecimiento

HORIZONTE 1 HORIZONTE 2 HORIZONTE 3

Bajo amenaza X X X

Demasiado ansiosos por crecer

X

Demasiado pendiente del hoy X X

Inventando (o viviendo) un futuro paralelo

X

X

X

X

Generando ideas pero no negocios

X

No sembrando para el largo plazo

X

Región sana y creciendo

Una región sana y creciendo necesita hacer apuestas claras en cada uno

de los horizontes

Fuente: Baghai, Coley, White “The Alchemy of Growth”, 1999

Conceptos básicos para la interpretación de la

información

Las gráficas que estamos utilizando, permiten analizar tres variables en un

gráfico dos ejes, las variables que se presentan son:

1. TACC.- Tasa Anual de Crecimiento Compuesta, es la tasa a la cual un valor ha

crecido de forma constante durante un periodo de tiempo, es sumamente útil en

periodos largos de tiempo (décadas) pues elimina fluctuaciones o variaciones por

eventos fortuitos. Ejemplo de una variable X afectada por TACC:

12

12

.0

13

.0 16

.0

17

.0

15

.0

16

.0 19

.0

21

.0

23

.0

25

.0

25

.0

12

.0

12

.9

13

.9

15

.0

16

.1

17

.3

18

.6

20

.1

21

.6

23

.2

25

.0

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Efecto de TACC

Var 1 Var 1 afectada por TACC

TACC 7.6%

… cont.

2. Participación Nacional VA .- El porcentaje de Participación en Valor Agregado que

tiene León en una industria/cluster específico del total nacional.

3. Participación Nacional Empleo.- El porcentaje de Participación de Empleos que

tiene León en una industria/cluster específico del total nacional

4. Productividad Relativa.- Al dividir la Participación Nacional VA entre Participación

Nacional Empleo, se compara que tanto más o menos productivos somos en una

industria específica. Si el resultado es mayor a 1 podemos inferir que generamos

mayor valor con menos personas; si el resultado es menor que 1 somos menos

productivos pues con mayor número de personas producimos menos VA

5. Valor Agregado.- En todas las gráficas el tamaño de la burbuja es el VA de esa

industria en León

13

Participación Nal VA VA de León en Industria X

VA Nal Industria X =

Participación Nal Empleos Empleos de León en Industria X

Total de Empleos Nacionales en Industria X =

Productividad Relativa Participación Nal VA Industria X

Participación Nal Empleos Industria X =

¿Qué significan los gráficos?

14

-10%

0%

10%

20%

30%

40%

50%

60%

70%

-8% -3% 2% 7%

Par

tici

pac

ión

Nal

de

VA

'09

TACC Participación Nal VA '99-'09

Valor Agregado

Conforme un cluster/industria se ubica más a la

derecha en el eje de las X , indica que de 1999 a

2009 ha ganado participación de mercado del total

del México. Es decir León ha crecido más rápido

que el resto de México en ese cluster/ind.

Específica, algo estamos haciendo

particularmente bien

-10%

0%

10%

20%

30%

40%

50%

60%

70%

-8% -3% 2% 7%

Par

tici

pac

ión

Nal

de

VA

'09

TACC Participación Nal VA '99-'09

Valor Agregado

Conforme un

cluster/industria se más

arriba en el eje de las Ys,

indica que León tenía

mayor participación de

mercado en 2009.

Tenermos una sobre

representación en ese

cluster/industria, una

masa o concentración

interesante que puede

representar ventaja

relativa

0.0

0.5

1.0

1.5

2.0

-40% -20% 0% 20% 40% 60% 80% 100%

Pro

du

ctiv

idad

Re

lati

va'0

9

TACC Participación Nal VA '99-'09

Productividad Relativa

Mientras más alto en el eje de las Ys se ubique un

cluster/ind. mejor utilización tendrá de sus RRHH, es más

productivo, por lo que es más competitivo

La posición más deseable es estar arriba a la derecha en

ambos tipos de gráfico Valor Agregado y Productividad

Relativa y que sean Clusters grandes (tamaño de burbuja)

Esto significaría que estamos ganando terreno por

productividad en clusters en los cuales tenemos una masa

crítica interesante, lo que nos ofrece posibilidades de

crecimiento más basado en valor y productividad que en

mano de obra barata

¿Qué podemos inferir del análisis?

Partiendo de los datos duros reflejados en el análisis, complementando con

la información de contexto que se ha suministrado y utilizando la

experiencia, sentido de negocio y entendimiento del ecosistema local de

León, es posible inferir:

• Que iniciativas detonarán con mayor velocidad que otras

• Cuáles requerirán mayores recursos

• Cuáles apalancan en mejor medida las capacidades propias de la región

15

Agenda

Fundamentos para el análisis

Información relevante de las iniciativas de Desarrollo Económico

16

Iniciativas propuestas por diferentes integrantes del

sistema de planeación del Municipio

1. Automotriz

1. Componentes de alto valor, sistemas

2. Cuero Calzado

1. Derivaciones de proveeduría hacia automotriz

2. Ciclo corto

3. Diseño

3. Turismo Médico/Salud

1. Servicios Geriátricos

2. Odontología

3. Oftalmología/CIO

4. Diseño de equipo médico

4. Turismo de Reuniones

5. Servicios de Negocios

1. Contabilidad, Auditoría, Fiscal

6. Transporte

1. Carga y pasajeros

7. Polo Educativo

17

18

100

36 29

26

13 7 7 6

0 -

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

-

20

40

60

80

100

120

Cal

zad

o y

Cu

ero

Tran

spo

rte

y Lo

gíst

ica

Terr

estr

e

Serv

icio

s d

e N

ego

cio

s

Plá

stic

os

Edu

caci

ón

y C

reac

ión

de

Co

no

cim

ien

to

Turi

smo

y H

osp

ital

idad

Serv

icio

s d

e S

alu

d

Au

tom

otr

iz

Dis

po

siti

vos

Méd

ico

s

Emp

leo

s

Valor Agregado Base 100 y Empleos

Valor Agregado Base 100 Empleos

Fuente.- INEGI Censos económicos 2009, análisis The Breakthrough

Comparación del valor agregado y los empleos de las

iniciativas propuestas - Análisis Base 100

Iniciativas propuestas por diferentes integrantes del

sistema de planeación del Municipio

1. Automotriz

1. Componentes de alto valor, sistemas

2. Cuero Calzado

1. Derivaciones de proveeduría hacia automotriz

2. Ciclo corto

3. Diseño

3. Turismo Médico/Salud

1. Servicios Geriátricos

2. Odontología

3. Oftalmología/CIO

4. Diseño de equipo médico

4. Turismo de Reuniones

5. Servicios de Negocios

1. Contabilidad, Auditoría, Fiscal

6. Transporte

1. Carga y pasajeros

7. Polo Educativo

19

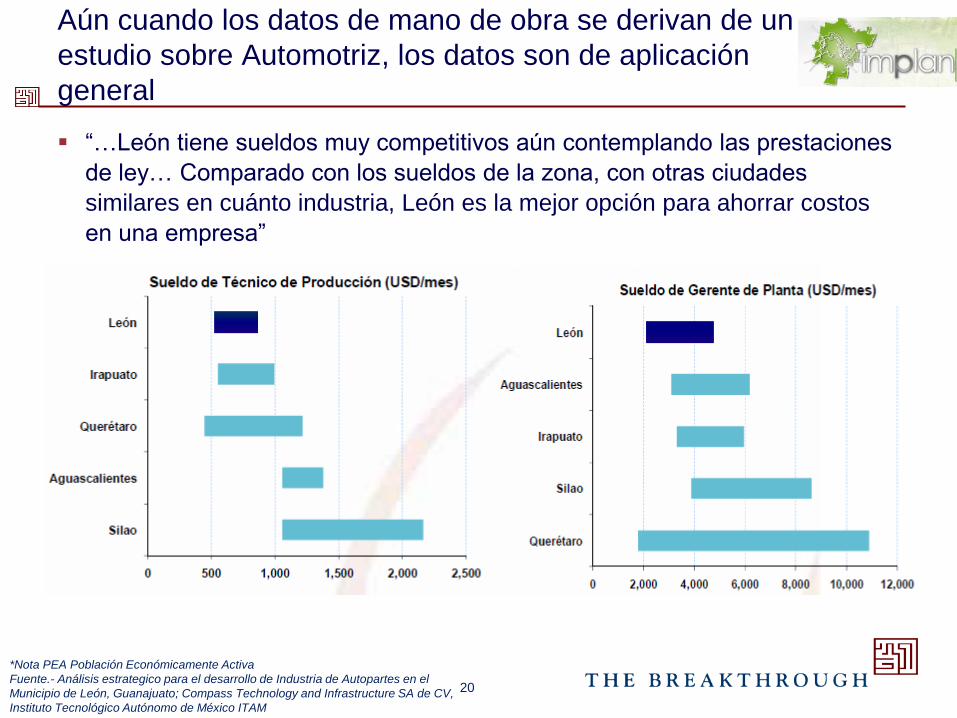

Aún cuando los datos de mano de obra se derivan de un

estudio sobre Automotriz, los datos son de aplicación

general

“…León tiene sueldos muy competitivos aún contemplando las prestaciones

de ley… Comparado con los sueldos de la zona, con otras ciudades

similares en cuánto industria, León es la mejor opción para ahorrar costos

en una empresa”

20

*Nota PEA Población Económicamente Activa

Fuente.- Análisis estrategico para el desarrollo de Industria de Autopartes en el

Municipio de León, Guanajuato; Compass Technology and Infrastructure SA de CV,

Instituto Tecnológico Autónomo de México ITAM

… cont

21

Ciudad Años Escolaridad de PEA*

San Luis Pototsí

Querétaro

Irapuato

+ 10.5

Aguascalientes

Celaya 9.5 – 10.5

León

Salamanca 7.5 – 8.5

*Nota PEA Población Económicamente Activa

Fuente.- Análisis estrategico para el desarrollo de Industria de Autopartes en el

Municipio de León, Guanajuato; Compass Technology and Infrastructure SA de CV,

Instituto Tecnológico Autónomo de México ITAM

Menos del 17% de la PEA cuenta con estudios de nivel medio y medio

superior y superior, equiparable a San Cristóbal de las Casas (Chiapas) y

Tecomán (Colima)

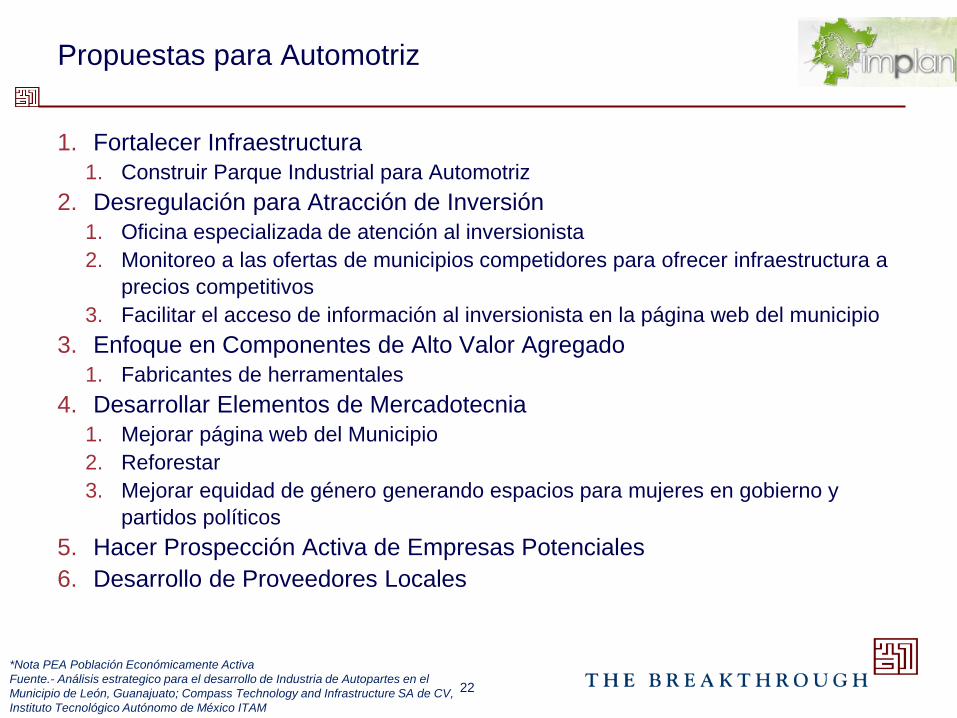

Propuestas para Automotriz

1. Fortalecer Infraestructura

1. Construir Parque Industrial para Automotriz

2. Desregulación para Atracción de Inversión

1. Oficina especializada de atención al inversionista

2. Monitoreo a las ofertas de municipios competidores para ofrecer infraestructura a

precios competitivos

3. Facilitar el acceso de información al inversionista en la página web del municipio

3. Enfoque en Componentes de Alto Valor Agregado

1. Fabricantes de herramentales

4. Desarrollar Elementos de Mercadotecnia

1. Mejorar página web del Municipio

2. Reforestar

3. Mejorar equidad de género generando espacios para mujeres en gobierno y

partidos políticos

5. Hacer Prospección Activa de Empresas Potenciales

6. Desarrollo de Proveedores Locales

22

*Nota PEA Población Económicamente Activa

Fuente.- Análisis estrategico para el desarrollo de Industria de Autopartes en el

Municipio de León, Guanajuato; Compass Technology and Infrastructure SA de CV,

Instituto Tecnológico Autónomo de México ITAM

Automotriz

23

FABRICACIÓN DE AUTOPARTES DE PLÁSTICO CON Y SIN

REFORZAMIENTO COMERCIO AL POR MAYOR DE CAMIONES

FABRICACIÓN DE ASIENTOS Y ACCESORIOS INTERIORES PARA

VEHÍCULOS

FABRICACIÓN DE CARROCERÍAS Y REMOLQUES

COMERCIO AL POR MAYOR DE PARTES Y REFACCIONES

NUEVAS PARA AUTOMÓVILES, CAMIONETAS Y CAMIONES

FABRICACIÓN DE PARTES DE SISTEMAS DE DIRECCIÓN Y DE

SUSPENSIÓN

FABRICACIÓN DE PIEZAS METÁLICAS TROQUELADAS

PARA VEHÍCULOS AUTOMOTRICES

0%

1%

2%

3%

4%

-40% -20% 0% 20% 40% 60% 80% 100%

Par

tici

pac

ión

Nal

VA

'09

TACC Participación Nal VA '99-'09

Valor Agregado Automotriz

Fuente.- INEGI Censos económicos 2009, análisis The Breakthrough

Automotriz

24

FABRICACIÓN DE AUTOPARTES DE PLÁSTICO CON Y SIN

REFORZAMIENTO

COMERCIO AL POR MAYOR DE CAMIONES

FABRICACIÓN DE ASIENTOS Y ACCESORIOS INTERIORES PARA

VEHÍCULOS

FABRICACIÓN DE CARROCERÍAS Y REMOLQUES

COMERCIO AL POR MAYOR DE PARTES Y REFACCIONES

NUEVAS PARA AUTOMÓVILES, CAMIONETAS Y CAMIONES

FABRICACIÓN DE PARTES DE SISTEMAS DE DIRECCIÓN Y DE

SUSPENSIÓN

FABRICACIÓN DE PIEZAS METÁLICAS TROQUELADAS

PARA VEHÍCULOS AUTOMOTRICES

0.0

0.5

1.0

1.5

2.0

-40% -20% 0% 20% 40% 60% 80% 100%

Pro

du

ctiv

idad

Re

lati

va'0

9

TACC Participación Nal VA '99-'09

Valor Agregado y Productividad Relativa Automotriz

Fuente.- INEGI Censos económicos 2009, análisis The Breakthrough

Arquitectura de Horizontes

Tiempo

Ca

pa

cid

ad

de

Ge

ne

rac

ión

de P

IB

H1

H2 H3

Automotriz

Componentes

de Alto Valor

Piel Automotriz

Autopartes de Plástico

25

Iniciativas propuestas por diferentes integrantes del

sistema de planeación del Municipio

1. Automotriz

1. Componentes de alto valor, sistemas

2. Cuero Calzado

1. Derivaciones de proveeduría hacia automotriz

2. Ciclo corto

3. Diseño

3. Turismo Médico/Salud

1. Servicios Geriátricos

2. Odontología

3. Oftalmología/CIO

4. Diseño de equipo médico

4. Turismo de Reuniones

5. Servicios de Negocios

1. Contabilidad, Auditoría, Fiscal

6. Transporte

1. Carga y pasajeros

7. Polo Educativo

26

Cuero Calzado Proveeduría

En Guanajuato existen 2,800 empresas relacionadas a Cuero-Calzado-

Proveeduría, la mayoría de ellas en León

El 58% de las exportaciones de León son de este sector

Representan el 68% de la producción nacional (más de 146 MM pares)

Respecto al Cuero

• 7.5 MM de pieles de bovino

• 2.5 MM de pieles de porcino

• 476 mil pieles de otros (caprino, ovino, exóticos)

Se cuenta con las exposiciones SAPICA, ANPIC

PROSPECTA funge como:

• Centro de servicios especializados y formación empresarial

• Articulador del sector y con otras industrias

• Difusor de oportunidades de negocio

27 Fuente.- Dirección de Economía de León, documento “Presentación IMPLAN 25

Julio 2011”

En 2007 México representaba el 0.5% de las

exportaciones globales de Calzado

25

,30

6

10

,80

4

4,8

53

3,3

96

3,2

71

2,6

27

2,0

38

1,9

84

1,8

41

1,7

83

1,7

56

1,6

38

1,4

12

1,0

75

97

6

75

4

68

5

57

8

57

6

46

3

39

9

39

7

38

1

34

1

Exportaciones de Calzado por País 2007

Países con situaciones geográficas, políticas y económicas más

complicadas superan por mucho a México

Fuente: International Cluster Competitivnes Project Michael Porter y

Banco de Información Estadística INEGI, análisis The Breakthrough

Unidades Millones de USD

28

Es posible competir sin basarse en bajos precios de

mano de obra o baja prosperidad de la sociedad

China, 25,306

Italy

Belgium

Germany

Spain

Brazil

France Netherlands

Romania

Portugal

Indonesia

India United Kingdom

Thailand

Austria

Slovakia

USA

Tunisia

Rep. of Korea

Poland

Hungary

Czech Republic

Mexico, 341

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

20%

- 5,000 10,000 15,000 20,000 25,000 30,000 35,000 40,000 45,000 50,000

TAC

C '9

7-'

07

PIB

Pe

rCap

ita

PIB PerCapita USD

Exportaciones de Calzado y PIB PerCapita 2007

2,000 M USD de Exportaciones

México se encuentra atrapado en el peor de los dos mundos, no tiene

condiciones para competir por costo y no genera productos de alto valor Fuente: International Cluster Competitivnes Project Michael Porter , Banco de

Información Estadística INEGI y Banco Mundial, análisis The Breakthrough 29

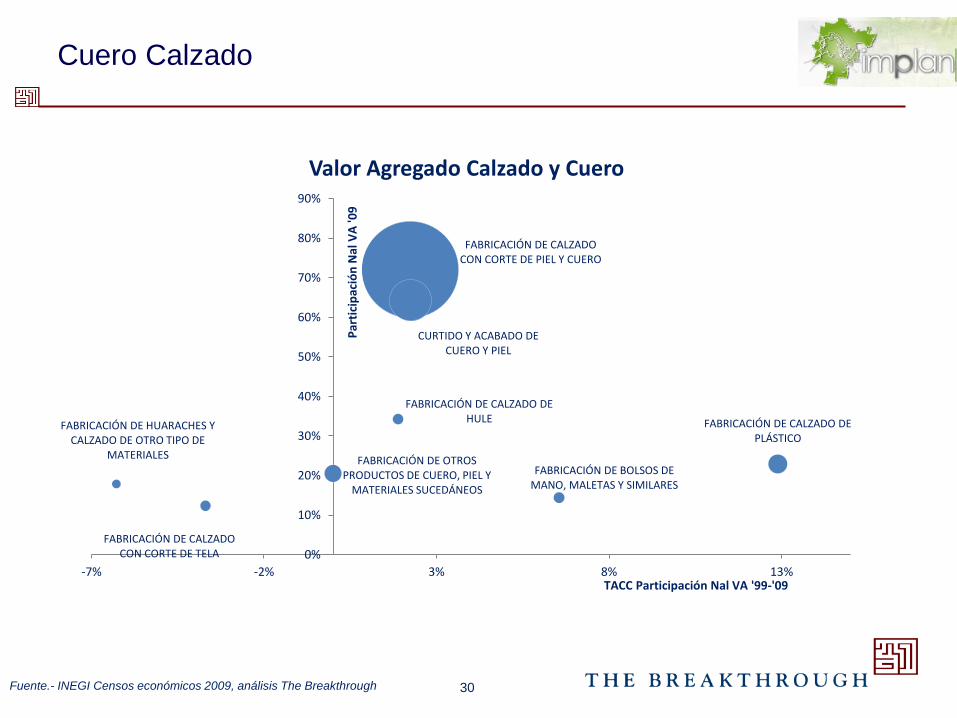

Cuero Calzado

30

FABRICACIÓN DE CALZADO CON CORTE DE PIEL Y CUERO

CURTIDO Y ACABADO DE CUERO Y PIEL

FABRICACIÓN DE CALZADO DE PLÁSTICO

FABRICACIÓN DE OTROS PRODUCTOS DE CUERO, PIEL Y

MATERIALES SUCEDÁNEOS

FABRICACIÓN DE CALZADO CON CORTE DE TELA

FABRICACIÓN DE BOLSOS DE MANO, MALETAS Y SIMILARES

FABRICACIÓN DE HUARACHES Y CALZADO DE OTRO TIPO DE

MATERIALES

FABRICACIÓN DE CALZADO DE HULE

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

-7% -2% 3% 8% 13%

Par

tici

pac

ión

Nal

VA

'09

TACC Participación Nal VA '99-'09

Valor Agregado Calzado y Cuero

Fuente.- INEGI Censos económicos 2009, análisis The Breakthrough

Cuero Calzado

31

FABRICACIÓN DE CALZADO CON CORTE DE PIEL Y CUERO

CURTIDO Y ACABADO DE CUERO Y PIEL

FABRICACIÓN DE CALZADO DE PLÁSTICO

FABRICACIÓN DE OTROS PRODUCTOS DE CUERO, PIEL Y

MATERIALES SUCEDÁNEOS

FABRICACIÓN DE CALZADO CON CORTE DE TELA

FABRICACIÓN DE BOLSOS DE MANO, MALETAS Y SIMILARES

FABRICACIÓN DE HUARACHES Y CALZADO DE OTRO TIPO DE

MATERIALES

FABRICACIÓN DE CALZADO DE HULE

0.6

0.7

0.8

0.9

1.0

1.1

1.2

1.3

1.4

1.5

1.6

-7% -2% 3% 8% 13%

Pro

du

ctiv

idad

Re

l. '0

9

TACC Participación Nal VA '99-'09

Valor Agregado Calzado y Cuero

Fuente.- INEGI Censos económicos 2009, análisis The Breakthrough

Iniciativas en Cuero Calzado Proveeduría

1. Derivaciones de Proveeduría hacia Automotriz

• Mayor nivel de exigencia en calidad y cumplimientos

2. Ciclo corto

• Mayor integración a lo largo de la cadena productiva, conectividad e inteligencia

desde los puntos de venta, a los dueños de las marcas, a los fabricantes de

calzado

• Mayor flexibilidad para manejar lotes pequeños

• Aumento de capacidades de desarrollo de producto

3. Diseño

• Integración de generación de moda y diseño a través de industrias relacionadas,

Confección, Joyería y Calzado

• Sistema de gestión de moda desarrollado en etapa de lanzamiento

• Requiere que los industriales consuman servicios de moda

32

Arquitectura de Horizontes

Tiempo

Ca

pa

cid

ad

de

Ge

ne

rac

ión

de P

IB

H1

H2 H3

Calzado Cuero

Automotriz

Componentes

de Alto Valor

Diseño/Moda Calzado

Piel Automotriz

Autopartes de Plástico

33

Iniciativas propuestas por diferentes integrantes del

sistema de planeación del Municipio

1. Automotriz

1. Componentes de alto valor, sistemas

2. Cuero Calzado

1. Derivaciones de proveeduría hacia automotriz

2. Ciclo corto

3. Diseño

3. Turismo Médico/Salud

1. Servicios Geriátricos

2. Odontología

3. Oftalmología/CIO

4. Diseño de equipo médico

4. Turismo de Reuniones

5. Servicios de Negocios

1. Contabilidad, Auditoría, Fiscal

6. Transporte

1. Carga y pasajeros

7. Polo Educativo

34

Sobre la oferta de servicios de salud

35

81.3

500

León UE

Camas de Hospital por 100,000 hab

Fuente.- Diagnóstico de Rumbo Económico IMPLAN 2010, análisis The

Breakthrough

León está en medio de varias capitales con buena

infraestructura de salud

36

LEON

GUADALAJARA

La oferta de atención médica de alta especialidad es muy

amplia, particularmente en unidades hospitalarias quienes

cuentan con moderna infraestructura, especializado y

tecnología de punta. La Asociación de Hospitales privados de

Jalisco ha conformado un Clúster Médico con la participación

de 10 hospitales que ofertan en paquete los servicios de mayor

demanda, generados por el Turismo Médico de la Unión

Americana y de Canadá entre los que destacan: Cirugía

bariátrica, Cosmética y de mínima Invasión; remplazos

articulares, Reproducción asistida, Cardiología invasiva y

cirugía cardíaca, cirugía ocular, Atención odontológica y

hemodiálisis entre otros.

Por lo anteriormente expuesto, la ciudad de Guadalajara se

constituye como el principal polo de desarrollo para Turismo

Médico en la región, lo que representa por sus características y

vecindad una fuerte competencia para la ciudad de León

SAN LUIS POTOSI

La oferta de servicios de atención médica especializada se

concentra principalmente en dos hospitales, el hospital Ángeles

Centro Médico del Potosí y el hospital Nuestra Señora de la Salud

quienes cuentan con moderna infraestructura, personal médico

calificado y tecnologías de punta; lo anterior se complementa con

clínicas de diversas especialidades y con gabinetes auxiliares de

diagnóstico.

QUERÉTARO

La capital dispone de una amplia oferta de servicios médicos entre

los que destacan los que ofrecen los Hospitales San José y

Ángeles de Querétaro, mismos que cuentan con infraestructura,

personal médico calificado y tecnologías de punta; lo anterior se

complementa con clínicas de diversas especialidades y gabinetes

auxiliares de diagnóstico

AGUASCALIENTES

La oferta de servicios de atención médica se centra

primordialmente en los hospitales Star Médica, Clínica Guadalupe,

y Central Médico Quirúrgica de Aguascalientes, mismos que

cuentan con infraestructura, personal médico especializado y

tecnologías de punta. Lo anterior se complementa con clínicas de

diversas especialidades así como con gabinetes auxiliares de

diagnóstico.

MORELIA

La oferta de servicios de atención médica privada está

principalmente representada por el primer hospital desarrollado

por el grupo Star Médica quien ahora cuenta con diversas

unidades tanto en la capital del país como en diversas ciudades

del interior, misma que se complementa con la del Hospital Nueva

España y los Sanatorios La Luz y Cuautla, unidades cuya

complejidad y poder de resolución es menor. Se dispone también

de diversas clínicas de especialidades y gabinetes auxiliares de

diagnóstico

2 hrs

1 hrs 2 hrs

1.5 hrs

2 hrs

Fuente.- Estudio de Diagnóstico para Posicionar a la Ciudad de León

Guanajuato como Polo de Atracción de Turismo Médico, Síntesis Ejecutiva,

Connsalud SC

Salud

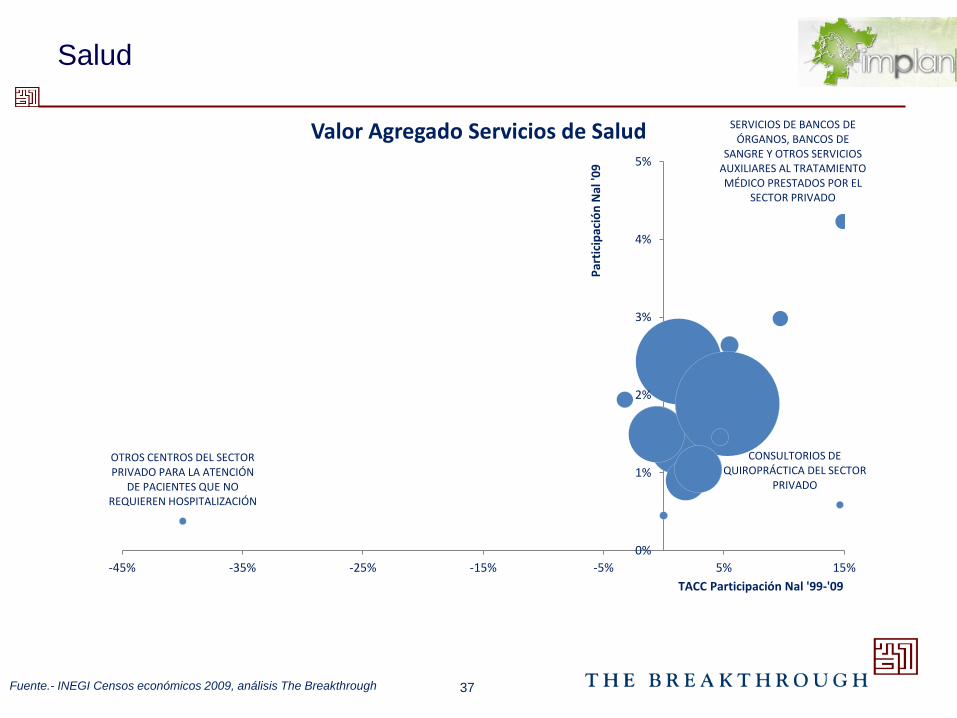

37

CONSULTORIOS DE QUIROPRÁCTICA DEL SECTOR

PRIVADO

OTROS CENTROS DEL SECTOR PRIVADO PARA LA ATENCIÓN

DE PACIENTES QUE NO REQUIEREN HOSPITALIZACIÓN

SERVICIOS DE BANCOS DE ÓRGANOS, BANCOS DE

SANGRE Y OTROS SERVICIOS AUXILIARES AL TRATAMIENTO MÉDICO PRESTADOS POR EL

SECTOR PRIVADO

0%

1%

2%

3%

4%

5%

-45% -35% -25% -15% -5% 5% 15%

Par

tici

pac

ión

Nal

'09

TACC Participación Nal '99-'09

Valor Agregado Servicios de Salud

Fuente.- INEGI Censos económicos 2009, análisis The Breakthrough

Salud

38

CONSULTORIOS DE MEDICINA ESPECIALIZADA

DEL SECTOR PRIVADO

CONSULTORIOS DE MEDICINA GENERAL DEL

SECTOR PRIVADO

CONSULTORIOS DE NUTRIÓLOGOS Y DIETISTAS

DEL SECTOR PRIVADO

CONSULTORIOS DE OPTOMETRÍA

CONSULTORIOS DE PSICOLOGÍA DEL SECTOR

PRIVADO CONSULTORIOS DEL SECTOR PRIVADO DE AUDIOLOGÍA Y DE TERAPIA OCUPACIONAL,

FÍSICA Y DEL LENGUAJE

CONSULTORIOS DENTALES DEL SECTOR PRIVADO

HOSPITALES DEL SECTOR PRIVADO DE OTRAS

ESPECIALIDADES MÉDICAS

HOSPITALES GENERALES DEL SECTOR PRIVADO

LABORATORIOS MÉDICOS Y DE DIAGNÓSTICO DEL

SECTOR PRIVADO

OTROS CONSULTORIOS DEL SECTOR PRIVADO PARA EL

CUIDADO DE LA SALUD

RESIDENCIAS DEL SECTOR PRIVADO CON CUIDADOS DE

ENFERMERAS PARA ENFERMOS

CONVALECIENTES, EN REHABILITACIÓN,

INCURABLES Y TERMINALES

SERVICIOS DE AMBULANCIAS

0%

1%

2%

3%

-4% -2% 0% 2% 4% 6% 8% 10%

Par

tici

pac

ión

Nal

'09

TACC Participación Nal '99-'09

Valor Agregado Servicios de Salud

Fuente.- INEGI Censos económicos 2009, análisis The Breakthrough

Salud

39

CONSULTORIOS DE MEDICINA ESPECIALIZADA

DEL SECTOR PRIVADO

CONSULTORIOS DE MEDICINA GENERAL DEL

SECTOR PRIVADO

CONSULTORIOS DE NUTRIÓLOGOS Y DIETISTAS

DEL SECTOR PRIVADO

CONSULTORIOS DE PSICOLOGÍA DEL SECTOR

PRIVADO CONSULTORIOS DEL SECTOR PRIVADO DE AUDIOLOGÍA Y DE TERAPIA OCUPACIONAL,

FÍSICA Y DEL LENGUAJE

CONSULTORIOS DENTALES DEL SECTOR PRIVADO

HOSPITALES DEL SECTOR PRIVADO DE OTRAS

ESPECIALIDADES MÉDICAS

HOSPITALES GENERALES DEL SECTOR PRIVADO

LABORATORIOS MÉDICOS Y DE DIAGNÓSTICO DEL

SECTOR PRIVADO

OTROS CONSULTORIOS DEL SECTOR PRIVADO PARA EL

CUIDADO DE LA SALUD

SERVICIOS DE AMBULANCIAS

0.4

0.6

0.8

1.0

1.2

-4% -2% 0% 2% 4% 6%

Pro

du

ctiv

idad

Re

lati

va '0

9

TACC Participación Nal '99-'09

Servicios de Salud Participación VA y Productividad Relativa

Fuente.- INEGI Censos económicos 2009, análisis The Breakthrough

Iniciativas de Salud

1. Servicios Geriátricos

• Ante el envejecimiento de la población global, habrá mayor necesidad de este tipo

de servicios

• León tiene 3 Geriatras actualmente

2. Odontología

• La Universidad De La Salle Bajío tiene un programa de revalidación para que sus

egresados puedan ejercer en EUA

3. Oftalmología/Optometría/CIO

• El CIO en algún momento estuvo cerca de firmar un acuerdo con un hospital en el

DF para investigación conjunta, la logística lo complicó

• La investigación sobre óptica fisiológica ofrece grandes beneficios futuros

4. Diseño de equipo médico y de medición

• Hoy el CIO ha desarrollado y vende aplicaciones para la industria del calzado y

curtiduría con sensores ópticos

• Pueden generarse sinergias importantes con Ingenierías Mecatrónicas y

Electrónicas

40

Arquitectura de Horizontes

Tiempo

Ca

pa

cid

ad

de

Ge

ne

rac

ión

de P

IB

H1

H2 H3

Calzado Cuero

Automotriz

Componentes

de Alto Valor Diseño/Moda

Calzado

Piel Automotriz

Autopartes de Plástico

Odontología

Servicios Geriátricos

Optometría/Óptica

Fisiológica

Equipo Médico/Medición

Servicios

de Salud

41

Iniciativas propuestas por diferentes integrantes del

sistema de planeación del Municipio

1. Automotriz

1. Componentes de alto valor, sistemas

2. Cuero Calzado

1. Derivaciones de proveeduría hacia automotriz

2. Ciclo corto

3. Diseño

3. Turismo Médico/Salud

1. Servicios Geriátricos

2. Odontología

3. Oftalmología/CIO

4. Diseño de equipo médico

4. Turismo de Reuniones

5. Servicios de Negocios

1. Contabilidad, Auditoría, Fiscal

6. Transporte

1. Carga y pasajeros

7. Polo Educativo

42

Del Turismo en León

León es sede de algunos eventos distintivos a nivel nacional:

• Festival del Globo, Rally México, SAPICA, ANPIC

Contamos con un recinto ferial reconocido como pionero en el centro del

país, cuando nació Poliforum había 14 recintos en México hoy hay 67

muchos de ellos subsidiados por los gobiernos estatales, este no es el caso

de Poliforum

• Aguascalientes, San Luis Potosí, Guadalajara, Querétaro y Morelia cuentan con

centros feriales

Poliforum ha experimentado un crecimiento agresivo del 2004 a la fecha,

basando su éxito en su infraestructura y ubicación geográfica, ante el nuevo

entorno competitivo estos son elementos necesarios para competir pero no

suficientes para ganar

43

Datos de actividad Turística en Léon

44

0

200

400

600

800

1000

1200

1400

0

100

200

300

400

500

600

700

800

900

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

00

0's

de

Tu

rist

as T

ota

les

00

0's

de

Tu

rist

as p

or

Cat

ego

ría

Turistas Ocupando Habitación por Categoría

Total Tres a una Estrella Cuatro Estrellas Cinco Estrellas

104

66

251

103

-

50

100

150

200

250

300

350

400

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Turistas Ocuapando Habitación Base 100

Tres a una Estrella Cuatro Estrellas Cinco Estrellas Total

La ocupación hotelera de Enero a Noviembre del 2010 fue de 44%

La estadía promedio fue de 1.3 Noches

Se cuenta con 5,040 habitaciones de 1 a 5 estrellas

En 2009 solo el 14% de los visitantes llegaban por Negocios

El estado se ubica en el lugar 27 del índice de competitividad turística

Fuente.- Centro de Investigación y Estudios Turísticos del Tecnológico de Monterrey

INEGI, Anuarios Estadísticos del Estado de Guanajuato

Turismo Municipio de León Carpeta Informativa, Dirección General Economía León

Actividad Turística y Perfil del Visitante León 2009, Dirección General de Planeación

Gobierno del Estado

Turismo y Hospitalidad

45

HOTELES CON OTROS SERVICIOS INTEGRADOS

AGENCIAS DE VIAJES

ORGANIZADORES DE CONVENCIONES Y FERIAS

COMERCIALES E INDUSTRIAL

TRANSPORTE TURÍSTICO POR TIERRA

ORGANIZACIÓN DE EXCURSIONES Y PAQUETES

TURÍSTICOS PARA AGENCIAS DE VIAJES

HOTELES SIN OTROS SERVICIOS INTEGRADOS MOTELES

OTROS SERVICIOS DE RESERVACIONES

-5%

0%

5%

10%

15%

20%

25%

-20% -10% 0% 10% 20% 30% 40% 50% 60%

Par

tici

pac

ión

Nal

VA

'09

TACC Participación Nal VA '99-'09

Valor Agregado Turismo y Hospitalidad

Fuente.- INEGI Censos económicos 2009, análisis The Breakthrough

Turismo y Hospitalidad

46

HOTELES CON OTROS SERVICIOS INTEGRADOS

AGENCIAS DE VIAJES

ORGANIZADORES DE CONVENCIONES Y FERIAS

COMERCIALES E INDUSTRIAL

TRANSPORTE TURÍSTICO POR TIERRA

ORGANIZACIÓN DE EXCURSIONES Y PAQUETES

TURÍSTICOS PARA AGENCIAS DE VIAJES

HOTELES SIN OTROS SERVICIOS INTEGRADOS

MOTELES

OTROS SERVICIOS DE RESERVACIONES

0.0

0.5

1.0

1.5

2.0

2.5

-20% -10% 0% 10% 20% 30% 40% 50% 60%

Pro

du

ctiv

idad

Re

lati

va'0

9

TACC Participación Nal VA '99-'09

Valor Agregado y Productividad Relativa Turismo y Hospitalidad

Fuente.- INEGI Censos económicos 2009, análisis The Breakthrough

Arquitectura de Horizontes

Tiempo

Ca

pa

cid

ad

de

Ge

ne

rac

ión

de P

IB

H1

H2 H3

Calzado Cuero

Automotriz

Componentes

de Alto Valor Diseño/Moda

Calzado

Piel Automotriz

Autopartes de Plástico

Odontología

Servicios Geriátricos

Optometría/Óptica

Fisiológica

Equipo Médico/Medición

Servicios

de Salud Truismo de

Reuniones/Eventos

47

Iniciativas propuestas por diferentes integrantes del

sistema de planeación del Municipio

1. Automotriz

1. Componentes de alto valor, sistemas

2. Cuero Calzado

1. Derivaciones de proveeduría hacia automotriz

2. Ciclo corto

3. Diseño

3. Turismo Médico/Salud

1. Servicios Geriátricos

2. Odontología

3. Oftalmología/CIO

4. Diseño de equipo médico

4. Turismo de Reuniones

5. Servicios de Negocios

1. Contabilidad, Auditoría, Fiscal

6. Transporte

1. Carga y pasajeros

7. Polo Educativo

48

Datos de actividad de Servicios de Negocios

De 1999 a 2009 este cluster ha:

• Múltiplicado por 3 los empleos generados netos

• Múltiplicado por 6 el Valor Agregado creado (valores corrientes)

• En conjunto ha crecido con un TACC del 17.5%

Las actividades con mayores remuneraciones promedio son

• Suministro de personal permanente

• Servicios de consultoría en administración

• Servicios de protección y custodia mediante monitoreo de sistemas de seguridad

• Servicios de administración de negocios

• Agencias de publicidad

49

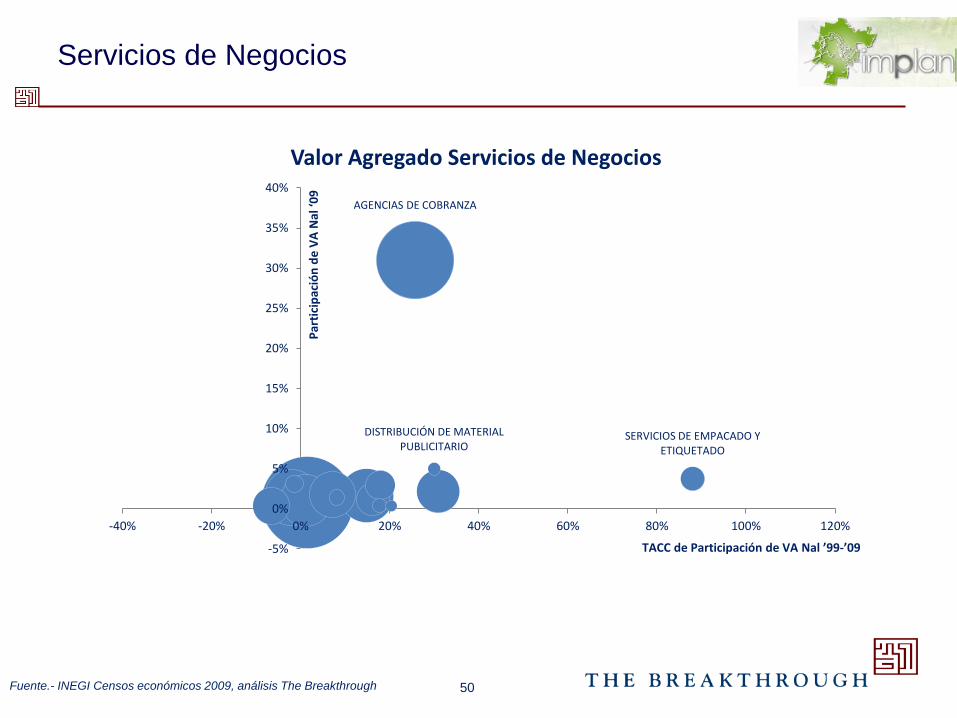

Servicios de Negocios

50

AGENCIAS DE COBRANZA

SERVICIOS DE EMPACADO Y ETIQUETADO

DISTRIBUCIÓN DE MATERIAL PUBLICITARIO

-5%

0%

5%

10%

15%

20%

25%

30%

35%

40%

-40% -20% 0% 20% 40% 60% 80% 100% 120%

Par

tici

pac

ión

de

VA

Nal

‘09

TACC de Participación de VA Nal ’99-’09

Valor Agregado Servicios de Negocios

Fuente.- INEGI Censos económicos 2009, análisis The Breakthrough

Servicios de Negocios

51

SUMINISTRO DE PERSONAL PERMANENTE

SERVICIOS DE INVESTIGACIÓN Y DE PROTECCIÓN Y CUSTODIA, EXCEPTO

MEDIANTE MONITOREO

SERVICIOS DE CONSULTORÍA EN ADMINISTRACIÓN

SERVICIOS DE CONTABILIDAD Y AUDITORÍA

BUFETES JURÍDICOS

SERVICIOS DE ADMINISTRACIÓN DE

NEGOCIOS

AGENCIAS DE COLOCACIÓN

SERVICIOS DE PROTECCIÓN Y CUSTODIA MEDIANTE EL

MONITOREO DE SISTEMAS DE SEGURIDAD AGENCIAS DE ANUNCIOS

PUBLICITARIOS

SERVICIOS DE ROTULACIÓN Y OTROS SERVICIOS DE

PUBLICIDAD

AGENCIAS DE EMPLEO TEMPORAL

OTROS SERVICIOS DE CONSULTORÍA CIENTÍFICA Y

TÉCNICA

0%

1%

2%

3%

4%

-7% -2% 3% 8% 13% 18% 23%

Par

tici

pac

ión

en

VA

Nal

‘09

TACC Participación en VA Nal '99-'09

Valor Agregado Servicios de Negocios

Fuente.- INEGI Censos económicos 2009, análisis The Breakthrough

Servicios de Negocios

52

SUMINISTRO DE PERSONAL PERMANENTE AGENCIAS DE COBRANZA

SERVICIOS DE INVESTIGACIÓN Y DE PROTECCIÓN Y CUSTODIA,

EXCEPTO MEDIANTE MONITOREO

SERVICIOS DE CONSULTORÍA EN ADMINISTRACIÓN

SERVICIOS DE CONTABILIDAD Y AUDITORÍA

BUFETES JURÍDICOS

AGENCIAS DE PUBLICIDAD

SERVICIOS DE ADMINISTRACIÓN DE

NEGOCIOS

AGENCIAS DE COLOCACIÓN

SERVICIOS DE PROTECCIÓN Y CUSTODIA MEDIANTE EL

MONITOREO DE SISTEMAS DE SEGURIDAD

AGENCIAS DE ANUNCIOS PUBLICITARIOS

SERVICIOS DE ROTULACIÓN Y OTROS SERVICIOS DE

PUBLICIDAD

AGENCIAS DE EMPLEO TEMPORAL

DISTRIBUCIÓN DE MATERIAL PUBLICITARIO

OTROS SERVICIOS DE CONSULTORÍA CIENTÍFICA Y

TÉCNICA

0.0

0.5

1.0

1.5

2.0

2.5

3.0

-10% -5% 0% 5% 10% 15% 20% 25% 30% 35%

Pro

du

ctiv

idad

Re

lati

va

TACC Participación en VA Nal '99-'09

Servicios de Negocios Participación de VA y Productividad Relativa

Fuente.- INEGI Censos económicos 2009, análisis The Breakthrough

Arquitectura de Horizontes

Tiempo

Ca

pa

cid

ad

de

Ge

ne

rac

ión

de P

IB

H1

H2 H3

Calzado Cuero

Automotriz

Componentes

de Alto Valor Diseño/Moda

Calzado

Piel Automotriz

Autopartes de Plástico

Odontología

Servicios Geriátricos

Optometría/Óptica

Fisiológica

Equipo Médico/Medición

Servicios

de Salud Truismo de

Reuniones/Eventos

Servicios de

Negocios

53

Iniciativas propuestas por diferentes integrantes del

sistema de planeación del Municipio

1. Automotriz

1. Componentes de alto valor, sistemas

2. Cuero Calzado

1. Derivaciones de proveeduría hacia automotriz

2. Ciclo corto

3. Diseño

3. Turismo Médico/Salud

1. Servicios Geriátricos

2. Odontología

3. Oftalmología/CIO

4. Diseño de equipo médico

4. Turismo de Reuniones

5. Servicios de Negocios

1. Contabilidad, Auditoría, Fiscal

6. Transporte

1. Carga y pasajeros

7. Polo Educativo

54

Datos de Actividad de Logística y Transporte

León es base para 5 de las empresas transportistas más grandes del país

En un radio de 400km:

• 80% del mercado Mexicano

• 70% de las instalaciones industriales

• 70% de las exportaciones

• 60% del total de la población

La industria se genera a partir de la necesidad de distribuir productos del

cluster más importante de León

• Contar con una demanda local sofisticada es el mejor inicio para un cluster

55 Fuente.- LEÓN, Dirección General de Economía de León

Transporte y Logística Terrestre

56

TRANSPORTE COLECTIVO FORÁNEO DE PASAJEROS DE

RUTA FIJA

OTRO AUTOTRANSPORTE FORÁNEO DE CARGA GENERAL

OTRO AUTOTRANSPORTE FORÁNEO DE CARGA

ESPECIALIZADO

SERVICIOS DE MENSAJERÍA Y PAQUETERÍA FORÁNEA

AUTOTRANSPORTE FORÁNEO DE MATERIALES Y RESIDUOS

PELIGROSOS

SERVICIOS DE AGENCIAS ADUANALES

AUTOTRANSPORTE FORÁNEO DE MATERIALES PARA LA

CONSTRUCCIÓN

0%

2%

4%

6%

8%

10%

-5% -4% -3% -2% -1% 0% 1% 2% 3% 4% 5%

Par

tici

pac

ión

Nal

Em

pe

los

'09

TACC Participación Nal Empleos '99-'09

Valor Agregado Transporte y Logística Terrestre

Fuente.- INEGI Censos económicos 2009, análisis The Breakthrough

57

TRANSPORTE COLECTIVO FORÁNEO DE PASAJEROS DE

RUTA FIJA

OTRO AUTOTRANSPORTE FORÁNEO DE CARGA GENERAL

OTRO AUTOTRANSPORTE FORÁNEO DE CARGA

ESPECIALIZADO

SERVICIOS DE MENSAJERÍA Y PAQUETERÍA FORÁNEA

AUTOTRANSPORTE FORÁNEO DE MATERIALES Y RESIDUOS

PELIGROSOS

SERVICIOS DE AGENCIAS ADUANALES

AUTOTRANSPORTE FORÁNEO DE MATERIALES PARA LA

CONSTRUCCIÓN

0.5

1.0

1.5

-5% -4% -3% -2% -1% 0% 1% 2% 3% 4% 5%

Pro

du

ctiv

idad

Re

lati

va '0

9

TACC Participación Nal Empleos '99-'09

Valor Agregado Transporte y Logística Terrestre

Transporte y Logística Terrestre

Fuente.- INEGI Censos económicos 2009, análisis The Breakthrough

Arquitectura de Horizontes

Tiempo

Ca

pa

cid

ad

de

Ge

ne

rac

ión

de P

IB

H1

H2 H3

Calzado Cuero

Automotriz

Componentes

de Alto Valor Diseño/Moda

Calzado

Piel Automotriz

Autopartes de Plástico

Odontología

Servicios Geriátricos

Optometría/Óptica

Fisiológica

Equipo Médico/Medición

Servicios

de Salud Truismo de

Reuniones/Eventos

Servicios de

Negocios

Transporte

58

Iniciativas propuestas por diferentes integrantes del

sistema de planeación del Municipio

1. Automotriz

1. Componentes de alto valor, sistemas

2. Cuero Calzado

1. Derivaciones de proveeduría hacia automotriz

2. Ciclo corto

3. Diseño

3. Turismo Médico/Salud

1. Servicios Geriátricos

2. Odontología

3. Oftalmología/CIO

4. Diseño de equipo médico

4. Turismo de Reuniones

5. Servicios de Negocios

1. Contabilidad, Auditoría, Fiscal

6. Transporte

1. Carga y pasajeros

7. Polo Educativo

59

Datos de Actividad Educativa y Generación de

Conocimiento

60

-

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000

-

5,000

10,000

15,000

20,000

25,000

30,000

35,000

2000 2005 2008

Tota

l

Ho

mb

res

o M

uje

res

Matricula en Educación Superior

Total Hombres Mujeres

Fuente.- LEÓN, Dirección General de Economía de León

León cuenta con más de 60 Universidades, mayor número de Univ. per

cápita de México

Tenemos tres parques universitarios de innovación:

ITESM, Iberoamericana y De la Salle

Tenemos el primer campus de la UNAM fuera de la ciudad de México

Educación y Creación de Conocimiento

61

ESCUELAS DE EDUCACIÓN SUPERIOR DEL SECTOR PRIVADO

ESCUELAS PARA LA CAPACITACIÓN DE EJECUTIVOS

DEL SECTOR PRIVADO

ESCUELAS DE COMPUTACIÓN DEL SECTOR PRIVADO

ESCUELAS COMERCIALES Y SECRETARIALES DEL SECTOR

PRIVADO SERVICIOS DE INVESTIGACIÓN CIENTÍFICA Y DESARROLLO EN

CIENCIAS NATURALES Y EXACTAS, INGENIERÍA, Y

CIENCIAS DE LA VIDA, PRESTADOS POR EL SECTOR

PRIVADO

-1%

0%

1%

2%

3%

4%

-15% -10% -5% 0% 5% 10% 15% 20% 25% 30% 35%

Par

tici

pac

ión

Nal

VA

'09

TACC Participación Nal VA '99-'09

Valor Agregado Educación y Creación de Conocimiento

Fuente.- INEGI Censos económicos 2009, análisis The Breakthrough

Educación y Creación de Conocimiento

62

ESCUELAS DE EDUCACIÓN SUPERIOR DEL SECTOR

PRIVADO

ESCUELAS PARA LA CAPACITACIÓN DE EJECUTIVOS

DEL SECTOR PRIVADO

ESCUELAS DE COMPUTACIÓN DEL SECTOR PRIVADO

ESCUELAS COMERCIALES Y SECRETARIALES DEL SECTOR

PRIVADO

SERVICIOS DE INVESTIGACIÓN CIENTÍFICA Y DESARROLLO EN

CIENCIAS NATURALES Y EXACTAS, INGENIERÍA, Y

CIENCIAS DE LA VIDA, PRESTADOS POR EL SECTOR

PRIVADO

0.0

0.5

1.0

1.5

-15% -10% -5% 0% 5% 10% 15% 20% 25% 30% 35%

Par

tici

pac

ión

Nal

VA

'09

TACC Participación Nal VA '99-'09

Valor Agregado Educación y Creación de Conocimiento

Fuente.- INEGI Censos económicos 2009, análisis The Breakthrough

Arquitectura de Horizontes

Tiempo

Ca

pa

cid

ad

de

Ge

ne

rac

ión

de P

IB

H1

H2 H3

Adaptación de Baghai, Coley, White “The Alchemy of Growth”, 1999

Calzado Cuero

Automotriz

Componentes

de Alto Valor Diseño/Moda

Calzado

Piel Automotriz

Odontología

Servicios Geriátricos

Optometría/Óptica

Fisiológica

Equipo Médico/Medición

Servicios

de Salud Truismo de

Reuniones/Eventos

Servicios de

Negocios

Transporte

Educación y Creación

de Conocimiento

Autopartes

de Plástico

63

Arquitectura de Horizontes

Tiempo

Ca

pa

cid

ad

de

Ge

ne

rac

ión

de P

IB

H1

H2 H3

Calzado Cuero

Automotriz

Componentes

de Alto Valor Diseño/Moda

Calzado

Piel Automotriz

Odontología

Servicios Geriátricos

Optometría/Óptica

Fisiológica

Equipo Médico/Medición

Servicios

de Salud Truismo de

Reuniones/Eventos

Servicios de

Negocios

Transporte

Educación y Creación

de Conocimiento

Autopartes

de Plástico

64

Arquitectura de Horizontes

Tiempo

Ca

pa

cid

ad

de

Ge

ne

rac

ión

de P

IB

H1

H2 H3

Calzado Cuero

Automotriz

Componentes

de Alto Valor Diseño/Moda

Calzado

Piel Automotriz

Autopartes

de Plástico

Odontología

Servicios Geriátricos

Optometría/Óptica

Fisiológica

Equipo Médico/Medición

Servicios

de Salud Truismo de

Reuniones/Eventos

Servicios de

Negocios

Transporte

Educación y Creación

de Conocimiento Plásticos

65

Este reporte es únicamente para el uso del personal del cliente. Ninguna parte de éste podrá ser circulada o reproducida, sin previa autorización escrita

por parte de The Breakthrough S.A. de C.V. Copyright 2012. Derechos de Autor.

www.tbreakthrough.com

Tadashi Castillo Hi [email protected]

Lorena Espino [email protected]