entidades sin fines de lucro en paraguay

DESCRIPTION

Entidades sin Fines de Lucro en Paraguay. Aspectos legales, tributarios y contables. Ricardo Rodríguez Silvero y Lic. Carmen de Torres Noviembre de 2011. Entidades sin fines de lucro – Aspectos legales. Tipos de entidades de acuerdo el Código Civil. - PowerPoint PPT PresentationTRANSCRIPT

Entidades sin Fines de Lucro en Paraguay

Aspectos legales, tributarios y contables

Ricardo Rodríguez Silvero y Lic. Carmen de TorresNoviembre de 2011

1

Noviembre 2011 Dr.R.Rodr.Silvero Lic.C.de

Torres

Entidades sin fines de lucro – Aspectos legales

Tipos de entidades de acuerdo el Código Civil

Exigencias de la Ley Tributaria para su reconocimiento como Asociaciones Reconocidas de Utilidad Pública (Art. 102-117 CC)

2

Noviembre 2011 Dr.R.Rodr.Silvero Lic.C.de

Torres

EsFLSon Asociaciones Civiles que surgen de la mancomunión de ideas y esfuerzos de un grupo de personas, tendientes a cumplir una finalidad común.

Se incluyen las instituciones que por su objeto, estructura, funcionamiento, aplicación y destino, no son lucrativas y son de bien común.

El dato distintivo lo constituye la “ausencia de lucro”.(Del libro “Las Entidades sin Fines de Lucro y la Ley de Adecuación Fiscal”, RS&A, 1ª Edición pag.9)

Noviembre 2011 Dr.R.Rodr.Silvero Lic.C.de

Torres 3

Asociaciones CivilesRequisitos Legales

Deben ser constituidas por Escritura Pública, debidamente inscripta en los Registros Públicos.

Están normadas por el Código Civil Paraguayo, en los capítulos II, III y IV.

Noviembre 2011 Dr.R.Rodr.Silvero Lic.C.de

Torres 4

Tipo de Asociaciones

ASOCIACIONES DE RECONOCIDA UTILIDAD PUBLICA

LAS ASOCIACIONES DE CAPACIDAD RESTRINGIDA

LAS FUNDACIONES

Noviembre 2011 Dr.R.Rodr.Silvero Lic.C.de

Torres 5

Asociaciones de Reconocida Utilidad Pública

6

Noviembre 2011 Dr.R.Rodr.Silvero Lic.C.de

Torres

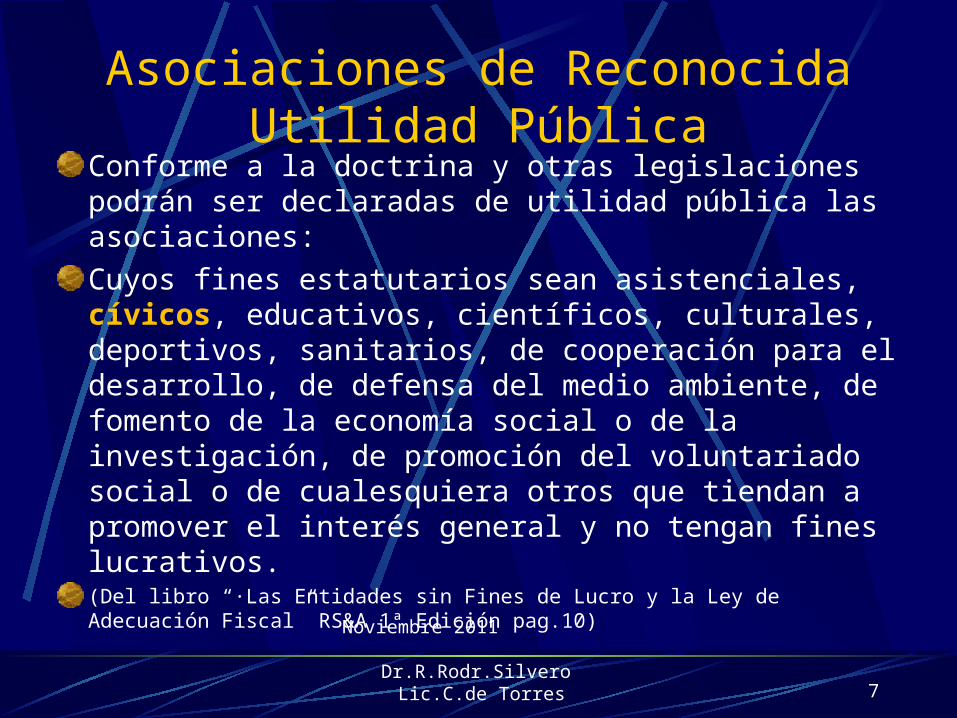

Asociaciones de Reconocida Utilidad Pública

Conforme a la doctrina y otras legislaciones podrán ser declaradas de utilidad pública las asociaciones:

Cuyos fines estatutarios sean asistenciales, cívicos, educativos, científicos, culturales, deportivos, sanitarios, de cooperación para el desarrollo, de defensa del medio ambiente, de fomento de la economía social o de la investigación, de promoción del voluntariado social o de cualesquiera otros que tiendan a promover el interés general y no tengan fines lucrativos. (Del libro “·Las Entidades sin Fines de Lucro y la Ley de Adecuación Fiscal” RS&A 1ª Edición pag.10)

Noviembre 2011 Dr.R.Rodr.Silvero Lic.C.de

Torres 7

ASOCIACIONES RECONOCIDAS DE UTILIDAD PUBLICA

Se encuentran regladas en el Código Civil, Art. 102 al 117.

Este tipo de asociación requiere del reconocimiento del Poder Ejecutivo para su funcionamiento.

La modificación de los estatutos será válida sólo con la aprobación del Poder Ejecutivo.

Deben contener normas relativas a la extinción de la entidad y destino de sus bienes.

Noviembre 2011 Dr.R.Rodr.Silvero Lic.C.de

Torres 8

Asociaciones de Capacidad Restringida

9

Noviembre 2011 Dr.R.Rodr.Silvero Lic.C.de

Torres

ASOCIACIONES DE CAPACIDAD RESTRINGIDA

Se encuentran regladas por los Art. 118º al 123º del Código Civil

b) Deben estar inscriptas en el Registro Público de Personas Jurídicas.

Este tipo de asociaciones no necesitan el reconocimiento del Poder Ejecutivo.

Deben contener normas relativas a la extinción de la entidad y destino de sus bienes.

Noviembre 2011 Dr.R.Rodr.Silvero Lic.C.de

Torres 10

Noviembre 2011 Dr.R.Rodr.Silvero Lic.C.de

Torres 11

EjemploGs.Gs. IVAIVA

Gastos Directos de Gastos Directos de

operaciones operaciones gravadasgravadas

50.000.00050.000.000 5.000.0005.000.000

Gastos IndirectosGastos Indirectos 10.000.00010.000.000 1.000.0001.000.000

Gastos ExentosGastos Exentos 30.000.00030.000.000

90.000.00090.000.000 6.000.0006.000.000

Noviembre 2011 Dr.R.Rodr.Silvero Lic.C.de

Torres 12

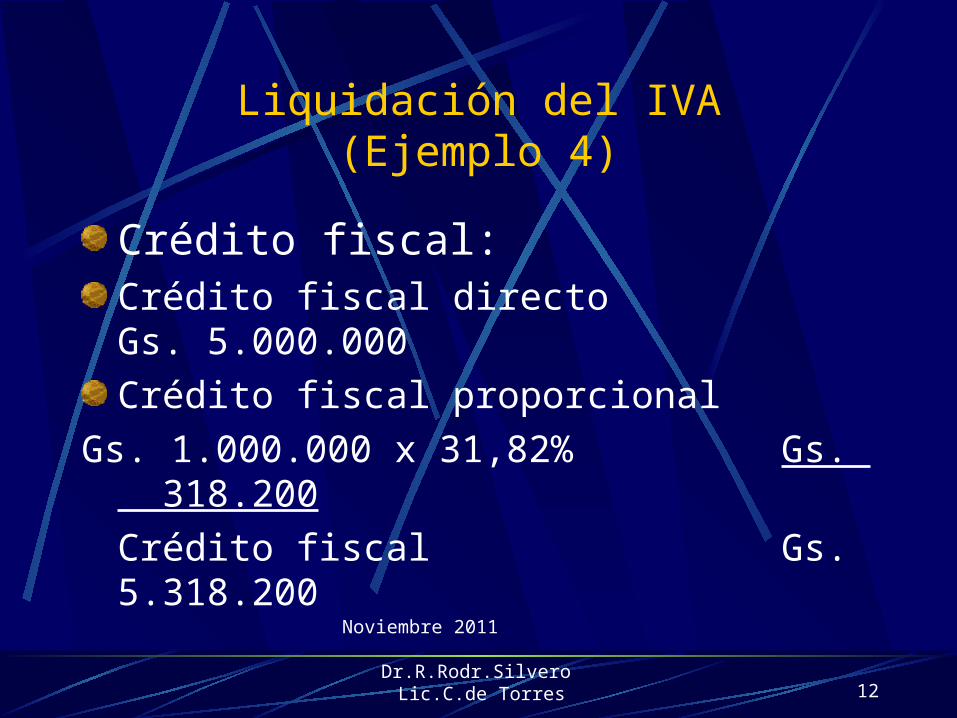

Liquidación del IVA(Ejemplo 4)

Crédito fiscal:Crédito fiscal directo Gs. 5.000.000

Crédito fiscal proporcional

Gs. 1.000.000 x 31,82% Gs. 318.200

Crédito fiscal Gs. 5.318.200

Noviembre 2011 Dr.R.Rodr.Silvero Lic.C.de

Torres 13

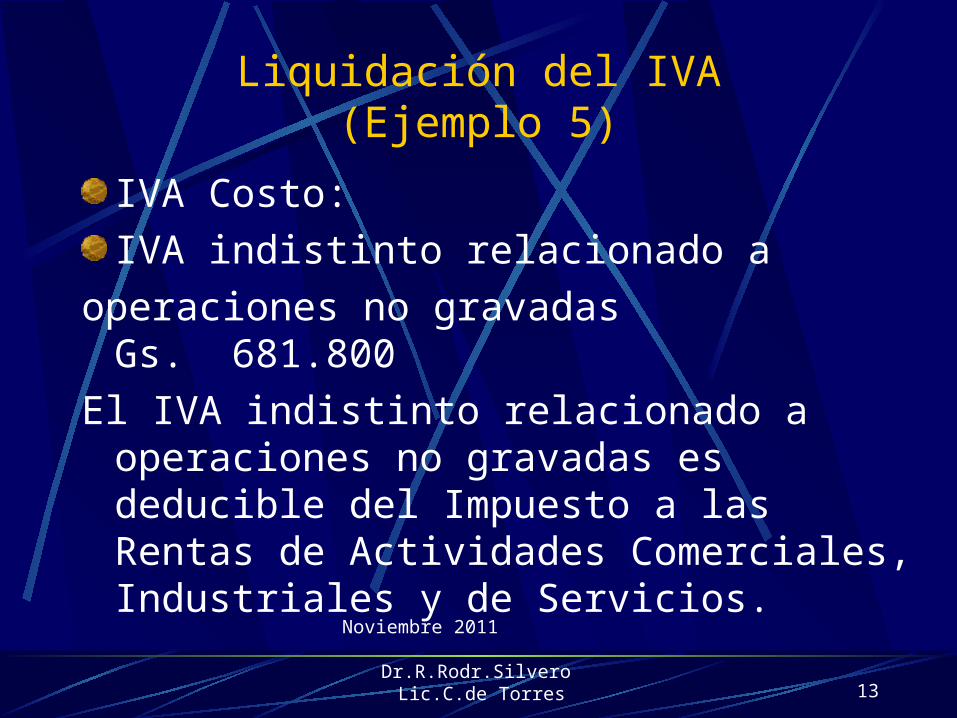

Liquidación del IVA(Ejemplo 5)

IVA Costo:

IVA indistinto relacionado a

operaciones no gravadas Gs. 681.800

El IVA indistinto relacionado a operaciones no gravadas es deducible del Impuesto a las Rentas de Actividades Comerciales, Industriales y de Servicios.

Noviembre 2011 Dr.R.Rodr.Silvero Lic.C.de

Torres 14

BibliografíaLibro: Las Entidades sin Fines de Lucro y la Ley de Adecuación Fiscal, Dr. Ricardo Rodríguez Silvero, Lic. Carmen de Torres y Sergio Valiente Zavala, Asunción, dic.2005Libro 2ª edición: Las Entidades sin Fines de Lucro y las Ley de Adecuación Fiscal, Dr. Ricardo Rodríguez Silvero y la Lic. Carmen de Torres, con la colaboración de la Abog. Gladys Diez de Franco, Asunción nov.2007Ley 125/91 Texto ActualizadoDecretos y Resoluciones Reglamentarias de la Ley Tributaria.

21/04/23Rodriguez Silvero & Asociados Asuncion, 22 noviembre 2011

Informaciones adicionales

Pueden encontrarse llamando a (595-21) 612 912 (595-981) 450 550

O visitandowww.rsa.com.py

www.facebook.com/ricardo.r.silvero

O escribiendo a los [email protected]

15

21/04/23Rodriguez Silvero & Asociados Asuncion, 22 noviembre 2011

Asistencia técnica integral para adecuar su empresa, entidad, establecimiento, cooperativa o proyecto a las exigencias de la reforma tributaria y contable

Consultas en Rodríguez Silvero & Asociados a

(595 21) 612 912 y (595 981) 450 550

Emails: [email protected] y

16

21/04/23Rodriguez Silvero & Asociados Asuncion, 22 noviembre 2011

Especializados en desarrollo sostenible, reforma tributaria, financiera y contable

así como en integración económica internacional

Director: Dr. Ricardo Rodríguez SilveroAsesor de Poderes del Estado, de gremios empresariales, de entidades e

instituciones públicas y privadas así como de organismos bilaterales y multilaterales de asistencia técnica y crediticia, saneador de empresas y proyectos,

consultor de inversiones y de conflictos en el MERCOSUR.

Consultores Interdisciplinarios en Asuntos Legales y Tributarios, Económicos y Financieros, Administrativos y Contables.

Poeta Carlos M. Giménez 4676 esq. Monseñor Sinforiano BogarínVilla Morra – Asunción – Paraguay Tel.: (595 21) 612 912 y (595 981) 450 550

E-mails: [email protected], [email protected] Página web: www.rsa.com.py

17