enero - st-tasacion.es · expectativas valores expectativas conclusiones el precio medio de la...

TRANSCRIPT

Tendencias delSector Inmobiliario

ENERO

2017

PERSPECTIVA

VALORES

CONFIANZA

PERSPECTIVA

VARIABLES ESTRATÉGICAS

ENERO 2017

Evolución del Valor de la Vivienda Nueva

Índice de Confianza Inmobiliario(mín 0 - máx 100)

Perspectiva del Sector en los Últimos 3 Meses

Cuadro de Control de Variables Estratégicas

0

600

1.200

1.800

2.400

3.000

4T

19

85

2T

19

86

4T

19

86

2T

19

87

4T

19

87

2T

19

88

4T

19

88

2T

19

89

4T

19

89

2T

19

90

4T

19

90

2T

19

91

4T

19

91

2T

19

92

4T

19

92

2T

19

93

4T

19

93

2T

19

94

4T

19

94

2T

19

95

4T

19

95

2T

19

96

4T

19

96

2T

19

97

4T

19

97

2T

19

98

4T

19

98

2T

19

99

4T

19

99

2T

20

00

4T

20

00

2T

20

01

4T

20

01

2T

20

02

4T

20

02

2T

20

03

4T

20

03

2T

20

04

4T

20

04

2T

20

05

4T

20

05

2T

20

06

4T

20

06

2T

20

07

4T

20

07

2T

20

08

4T

20

08

2T

20

09

4T

20

09

2T

20

10

4T

20

10

2T

20

11

4T

20

11

2T

20

12

4T

20

12

2T

20

13

4T

20

13

2T

20

14

4T

20

14

2T

20

15

4T

20

15

2T

20

16

4T

20

16

Evolución Vivienda Nueva

€/m2

1. Economía

2. Ventas Promoción / Suelos

3. Ventas Residencia habitual

4. Ventas 2ª Residencia

5. Stock vivienda

6. Precios vivienda

7. Ventas Locales

0 2 4 6 8 10

4,8

5,5

5,9

5,1

6,3

5,4

5,6

20

30

40

50

60

4T 1T 2T 3T 4T 1T 2T 3T 4T 1T 2T 3T 4T 1T 2T 3T 4T 1T 2T 3T 4T

31,5 31,8 31,2 31,3 30,6 31,4 33,2 35,0 36,3 38,1 40,0 42,8 44,5 47,4 49,5 51,1 52,5 52,7 53,4 53,8 54,5

2012 2013 20142011 2015 2016

Empleo

Desgravación

IVA

Alquiler

Saldo migratorio

DEMANDA OFERTA

Financiación

Prima de riesgo

Política de concesión

Stock terminado

SAREB / EEFF

Evolución del Sector2 I ST Sociedad de Tasación Tendencias del Sector Inmobiliario

EXPECTATIVAS

VALORES

EXPECTATIVAS

CONCLUSIONES

El precio medio de la vivienda nueva en capitales de

provincia recupera un 1,9% en el último semestre y se

sitúa en 2.120 €/m². La variación anual de precios se

sitúa en 3,3% y confirma la tendencia a la estabilidad

ya observada en períodos anteriores.

El índice de confianza en la evolución del sector in-

mobiliario alcanza 54,5 puntos, y continúa su ten-

dencia ascendente desde la posición neutral de 50.

El Índice de Esfuerzo Inmobiliario se sitúa en 7,4 años

de sueldo para la adquisición de una vivienda media.

El índice de accesibilidad a nivel estatal pasa de 102

puntos en el trimestre pasado a 104 en el actual. Du-

rante 2016 este índice se ha mantenido por encima

del nivel salarial mínimo necesario para la adquisición

de una vivienda de tipo medio.

ENERO 2017

Evolución y Proyección Valor de la Vivienda

Expectativas del Sector para los Próximos 3 Meses

2008

€/m2

2009 2010 2011 2012 2013 2014

20%

15%

10%

5%

0%

-5%

-10%

-15%

-20%

% Var. Anual

Atención: 2 gráficos. Para modificar el de barras mover capa adelante

2015

0

500

1.000

1.500

2.000

2.500

3.000

2T 3T 4T 1T 2T 3T 4T 1T 2T 3T 4T 1T 2T 3T 4T 1T 2T 3T 4T 1T 2T 3T 4T 1T 2T 3T 4T 1T 2T 3T 4T 1T 2T 3T 4T 1T 2T

Proy.

2016

Var. Anual Total Vivienda Evolución Vivienda Nueva Proyección Vivienda Nueva

2017

1. Economía

2. Ventas Promoción / Suelos

3. Ventas Residencia habitual

4. Ventas 2ª Residencia

5. Stock vivienda

6. Precios vivienda

7. Ventas Locales

0 2 4 6 8 10

4,9

5,5

5,6

5,1

5,9

5,4

5,5

InmobiliarioST Sociedad de Tasación Tendencias del Sector Inmobiliario I 3

RESUMEN

ENERO 2017

Índice de Confianza Inmobiliario iSTNota metodológica

El Índice de Confianza Inmobiliario se construye a partir de la opinión de más de 600 profesionales sobre aspectos econó-mico-inmobiliarios de las zonas donde desarrollan su actividad profesional.

Entre estos 600 técnicos se encuentran todos los profesionales independientes (tasadores) y la totalidad del personal de control de calidad de valoraciones que trabaja en ST Sociedad de Tasación.

Las respuestas de estos profesionales se categorizan (en una es-cala 1-5) en relación a la perspectiva (situación de los últimos tres meses) y las expectativas (previsiones para los tres próximos meses) para los siguientes aspectos:

1º Evolución de la economía en cada zona 2º Evolución ventas - Promociones y Suelos 3º Evolución ventas - Residencia habitual4º Evolución ventas - Segunda residencia 5º Evolución del stock de la vivienda en la zona6º Evolución de los precios de la vivienda 7º Evolución ventas - Locales Comerciales

El análisis estadístico de las respuestas de los encuestados de-vuelve la calificación de los conceptos analizados en una escala de 0-10.

El índice de confianza trimestral es el resultado del análisis com-binado de perspectiva y expectativa.

Perspectiva (Últimos 3 Meses)

Expectativas (Próximos 3 Meses)

1. Evolución de la economía

2. Evolución de las ventas inmuebles (promociones, suelos)

3. Evolución de las ventas inmuebles (residencia habitual)

4. Evolución de las ventas inmuebles (2ª residencia)

5. Evolución del stock de la vivienda

6. Evolución de los precios de la vivienda

7. Evolución de las ventas inmuebles (locales comerciales)

0 2 4 6 8 10

4,85,55,9

5,16,3

5,45,6

1. Evolución de la economía

2. Evolución de las ventas inmuebles (promociones, suelos)

3. Evolución de las ventas inmuebles (residencia habitual)

4. Evolución de las ventas inmuebles (2ª residencia)

5. Evolución del stock de la vivienda

6. Evolución de los precios de la vivienda

7. Evolución de las ventas inmuebles (locales comerciales)

0 2 4 6 8 10

4,95,55,6

5,15,9

5,45,5

4 I ST Sociedad de Tasación Tendencias del Sector Inmobiliario

ST Sociedad de Tasación elabora un Índice de Confianza como complemento cualitativo a los estudios de mercado y análisis de vivienda nueva que viene realizando desde 1985.

54,5 puntos sobre 100

Índice de Confianza Inmobiliario iST

2T-2016 3T-2016 4T-2016 1T-2017

Andalucía 53,0 53,6 54,1 54,7

Aragón 51,5 51,7 51,5 52,6

Asturias 54,8 57,3 57,2 56,1

Baleares 56,8 58,1 57,9 57,6

Canarias 52,0 53,0 54,0 55,2

Cantabria 49,5 49,1 52,2 52,2

Castilla León 48,5 49,6 50,8 50,7

Castilla La Mancha 50,4 51,2 50,9 51,4

Cataluña 52,9 53,7 54,3 55,1

Valencia 53,6 53,8 54,0 54,6

Extremadura 53,3 52,8 52,4 52,3

Galicia 51,7 52,4 52,7 52,3

Madrid 54,8 56,4 56,9 58,4

Murcia 51,2 51,6 51,2 51,2

Navarra 50,7 51,3 52,4 56,0

Pais Vasco 51,0 51,1 49,3 51,0

La Rioja 55,8 56,0 57,9 60,2

Total España 52,7 53,4 53,8 54,5

Tota

l Esp

aña

An

dal

ucí

a

Ara

gó

n

Ast

uri

as

Bal

ear

es

Can

aria

s

Can

tab

ria

Cas

tilla

Le

ón

Cas

tilla

La

Man

cha

Cat

alu

ña

Val

en

cia

Ext

rem

adu

ra

Gal

icia

Mad

rid

Re

gió

n

de

Mu

rcia

Nav

arra

Paí

s V

asco

Rio

ja

1. Evolución de la economía en la zona

55,4 54,1 53,6 53,3 62,3 55,2 52,7 51,1 51,7 56,6 55,2 54,5 54,4 59,2 54,3 51,8 52,4 60,8

2. Evolución de las ventas - promociones y suelos

53,4 53,8 52,5 55,7 52,1 53,5 44,1 50,7 49,5 55,2 51,4 49,2 48,7 60,3 48,4 57,1 52,5 57,3

3. Evolución de las ventas - residencia habitual

60,6 59,7 57,1 62,7 61,6 61,7 59,9 54,8 59,5 61,9 60,9 59,8 56,7 64,8 57,2 63,3 59,4 63,5

4. Evolución de las ventas - segunda residencia - costa, montaña, …

51,3 54,3 50,1 51,0 59,9 56,9 56,6 45,8 45,7 50,6 53,6 44,1 48,2 50,1 49,4 47,3 43,1 51,9

5. Evolución del stock de la vivienda

57,3 58,3 54,3 62,4 57,1 51,0 56,0 56,2 56,3 56,2 60,2 54,7 59,6 61,6 52,4 67,1 51,8 68,3

6. Evolución de los precios de la vivienda

54,9 53,2 52,0 56,9 60,2 57,0 49,0 50,2 49,6 58,2 52,9 53,9 52,0 59,6 49,6 53,9 49,1 66,3

7. Evolución de las ventas - locales comerciales

48,5 49,2 48,8 50,5 49,8 50,8 47,0 45,7 47,3 47,3 48,3 49,7 46,7 53,0 47,0 51,5 48,9 53,4

Evolución por Comunidad Autónoma

ST Sociedad de Tasación Tendencias del Sector Inmobiliario I 5

< 52 52 - 54 54 - 56

56 - 58 58 - 60 > 60

51,052,2

58,4

56,1

52,3

50,7

51,4

52,655,1

56,0

57,6

60,2

51,254,7

54,652,3

55,2

Índice de Confianza de ST

ENERO 2017

• El precio medio nacional en el conjunto de las capitales de provincia ha aumentado un 3,3% respecto al alcanzado en di-ciembre de 2015 (la variación desde junio de 2016 es de 1,9%).

• El precio medio nacional en el conjunto de las capitales de provincia se ha situado en 2.120 €/m2 construido, lo que supo-ne 190.800 euros para una vivienda de tipo medio de 90 m2.

• El índice inmobiliario de ST se ha situado en 650,3 a 31-12-2016, lo que representa un 6,2% anual acumulativo de incre-mento de los precios desde diciembre de 1985.

• El precio medio de la vivienda nueva en el resto de las ciuda-des estudiadas que no son capitales de provincia se ha situa-do en 1.555 €/m2 que representa una disminución del 1% con respecto a finales de 2015.

• El precio medio de la vivienda nueva en las ciudades con po-blación superior a 100.000 habitantes que no son capitales de provincia se ha situado en 1.675 €/m2 que representa una variación anual del 1,1%.

• El precio medio de la vivienda nueva en las ciudades con población superior a 50.000 habitantes se ha situado en 1.557 €/m2, que representa una variación anual del 1,3%.

• El precio medio de la vivienda nueva en las ciudades con po-blación superior a 25.000 habitantes se ha situado en 1.476 €/m2, que representa una variación anual del 1%.

• El precio medio de la vivienda nueva en las ciudades analiza-das con población inferior a 25.000 habitantes se ha situado en 1.470 €/m2, que representa una variación anual del 0,7%.

Estudio de Mercado de la Vivienda Nueva

ST Sociedad de Tasación realiza con carácter semestral un estudio de mercado de vivienda nueva en edificio, en el que analiza las poblaciones más representativas del territorio nacional, incluyendo todas las capitales de provincia.

6 I ST Sociedad de Tasación Tendencias del Sector Inmobiliario

Evolución de Precios y Variación Anual

€/m2 const.

-15%

-5%

5%

15%

25%

35%

0

300

600

900

1.200

1.500

1.800

2.100

2.400

2.700

3.000

dic

-85

jun

-86

dic

-86

jun

-87

dic

-87

jun

-88

dic

-88

jun

-89

dic

-89

jun

-90

dic

-90

jun

-91

dic

-91

jun

-92

dic

-92

jun

-93

dic

-93

jun

-94

dic

-94

jun

-95

dic

-95

jun

-96

dic

-96

jun

-97

dic

-97

jun

-98

dic

-98

jun

-99

dic

-99

jun

-00

dic

-00

jun

-01

dic

-01

jun

-02

dic

-02

jun

-03

dic

-03

jun

-04

dic

-04

jun

-05

dic

-05

jun

-06

dic

-06

jun

-07

dic

-07

jun

-08

dic

-08

jun

-09

dic

-09

jun

-10

dic

-10

jun

-11

dic

-11

jun

-12

dic

-12

jun

-13

dic

-13

jun

-14

dic

-14

jun

-15

dic

-15

jun

-16

dic

-16

Precio medio Variación en 12 meses

366

933

-1,3%

18,4%

2.905

-9,8% -8%

2.052

2.120

3,3%

1.994

2.120 1,9 3,3€/m2 precio mediocapitales de provincia

Var. 6 meses% nominal

Var. 12 meses% nominal

EvoluciónEl nivel de producción de vivienda nueva (datos de visados dirección obra del M. Fomento) ha crecido sensiblemente en relación al registrado hace 12 meses (en torno a un 25%). Aunque todavía se encuentra muy por de-bajo de lo que se considera adecuado a las necesidades de la población, es un síntoma positivo que dicha producción mantenga un porcentaje de evolución creciente desde los mínimos registrados hace cuatro años.Madrid y Barcelona siguen siendo los motores de la recuperación de los precios, manteniendo a cierta distancia al resto de municipios, si bien en este momento ya no se experimentan bajadas de precios en práctica-mente ninguna de las poblaciones analizadas, y en las escasas ocasiones en que se producen son casi insignificantes.Según datos del Ministerio de Fomento, el volumen total de transaccio-nes inmobiliarias registradas en los primeros 9 meses de 2016 ha crecido cerca de un 15% sobre igual periodo de 2015. No obstante, de la misma estadística se observa que en igual periodo las transacciones de vivienda nueva han disminuido cerca del 5% con respecto al año pasado.Las operaciones de contratación de hipotecas han aumentado, y se si-guen manteniendo por debajo del nivel de transacciones.Aunque las socimis siguen orientando su negocio mayoritario hacia in-muebles en el sector terciario, ya se conocen casos de adquisiciones de grandes paquetes de viviendas, y previsiones de aumentar el volumen a corto/medio plazo.Una parte significativa de la oferta continúa en manos de las inmobilia-rias vinculadas a entidades de crédito, con precios que con frecuencia siguen siendo sensiblemente inferiores a los propuestos por promoto-res. No obstante se observa una disminución considerable en la práctica de ofertas puntuales de muy corta duración a precios muy reducidos.Se ha reducido el número de viviendas con antigüedad menor a 5 años ofertadas directamente por particulares, con precios muy divergentes (al alza o a la baja) de los ofrecidos por los profesionales del sector. En las poblaciones con mayor nivel de subidas se aprecia una reduc-ción de las adquisiciones realizadas por particulares para uso propio, en beneficio de las operaciones materializadas por inversores nacionales o extranjeros, en muchos casos con destino al alquiler.

PrevisionesSe refuerza la percepción de que el mercado recupera progresivamente el pulso habitual, aunque aún se encuentre lejos de la velocidad de crucero deseable. El sector parece consolidar la vía de recuperación incipiente observada en el semestre anterior. En el futuro inmediato será necesario prestar atención a factores que darán indicaciones sobre la firmeza de la senda iniciada:

• Las iniciativas que en materia de vivienda pueda emprender el nuevo

gobierno del país, así como las administraciones autonómicas.

• La repercusión que puedan tener en el mercado inmobiliario español

las negociaciones para la salida del Reino Unido de la Unión Europea,

que previsiblemente se iniciarán en 2017.

• El mantenimiento de la buena rentabilidad que proporciona el merca-

do del alquiler en comparación con otros productos financieros con

similar nivel de riesgo.

• El mantenimiento del crecimiento continuado del P.I.B. y la evolución

del paro, y la traslación a las economías familiares de ambos factores.De mantenerse las condiciones macroeconómicas actuales y las previsio-nes avanzadas para el año 2017, es poco probable que se invierta el ciclo alcista iniciado hace algo más de un año, si bien la pendiente de creci-miento será probablemente suave o casi plana en la mayoría de los casos.La entrada de las socimis en el mercado residencial será un elemento que probablemente contribuirá a dinamizar todavía más la opción del alquiler.

ConclusionesEl precio de la vivienda continúa la senda ascendente iniciada en 2015, si bien lo hace de forma muy moderada en la mayoría de los casos. Tan solo en las dos grandes capitales del país (Madrid y Barcelona) se expe-rimenta un crecimiento significativo, pero la tendencia al ascenso se ha generalizado por completo.Se consolida la recuperación del sector, a la vista de que algunos de los factores que le afectan han evolucionado favorablemente:• Aumento apreciable en la cifra de transacciones.• Subida generalizada de los precios, aunque de forma mayoritaria-

mente discreta.• Reaparición de las ventas sobre plano antes del inicio de las obras, un factor

que ha estado varios años fuera de la dinámica del mercado.• Mejora en las condiciones para la obtención de crédito hipotecario.• Evolución favorable del empleo, aunque la tasa de paro y la calidad del em-

pleo generado todavía deberían mejorar para favorecer la reactivación del mercado inmobiliario de modo consistente.

• Consolidación en la evolución positiva de la economía, con tasas de creci-miento elevadas y sostenidas.

• La modalidad de alquiler (en algunos casos con opción de compra a medio plazo) se afirma como una alternativa sólida a la compra, sobre todo entre el segmento de población más joven, que experimenta mayores dificultades para reunir el capital inicial necesario para la adquisición de una vivienda.

ST Sociedad de Tasación Tendencias del Sector Inmobiliario I 7

+ =

+ =

+ =

+ =+ =

+ = + =

+ =+ =

+ =

+ =

+ =+ =

+ =

+ =

+ =+ =

Evolución de ValoresDiciembre 2015 / Diciembre 2016

Previsión de ValoresDiciembre 2016 / Diciembre 2017

% Variación Anual

0% - 1%

1% - 2%

> 2%

+ + Incremento mayor 5%= + Incremento de 0% a 5%- - Mantenimiento o disminución

1.800-2.100 2.100-2.400 > 2.4001.500-1.800< 1.500

1558

1544

15111753 2532

1793

1336

17403164

15551875

1196

1372

2966

1135

1597

1441

€/m2 construído en comunidades autónomas

Precios Medios de la Vivienda Nueva en las Capitales de Provincia por CCAA

Precios Medios de la Vivienda Nueva en las Capitales de Provincia por CCAA

(€/m² construido)

+ =

+ =

+ =

+ =+ =

+ = + =

+ =+ =

+ =

+ =

+ =+ =

+ =

+ =

+ =+ =

Evolución de ValoresDiciembre 2015 / Diciembre 2016

Previsión de ValoresDiciembre 2016 / Diciembre 2017

% Variación Anual

0% - 1%

1% - 2%

> 2%

+ + Incremento mayor 5%= + Incremento de 0% a 5%- - Mantenimiento o disminución

1.800-2.100 2.100-2.400 > 2.4001.500-1.800< 1.500

1558

1544

15111753 2532

1793

1336

17403164

15551875

1196

1372

2966

1135

1597

1441

€/m2 construído en comunidades autónomas

ENERO 2017

Índice de EsfuerzoInmobiliario

Máximo 4T - 2014 4T - 2015 4T - 2016

Andalucía 13,0 7,4 7,2 6,9

Aragón 10,1 6,2 6,1 5,6

Asturias 9,5 6,6 6,3 5,8

Baleares 23,5 15,8 16,2 15,8

Canarias 13,0 7,5 8,2 7,7

Cantabria 13,3 9,5 8,8 7,1

Castilla León 11,0 6,5 6,6 6,1

Castilla La Mancha 11,7 5,8 5,5 5,5

Cataluña 15,7 8,4 8,5 8,2

Máximo 4T - 2014 4T - 2015 4T - 2016

C. Valenciana 11,8 6,3 6,3 5,5

Extremadura 10,1 6,1 6,1 5,2

Galicia 11,1 7,7 7,7 7,2

Madrid 14,9 9,4 9,4 7,8

Murcia 12,1 5,7 5,7 5,1

Navarra 11,2 8,1 8,1 5,9

País Vasco 15,0 8,8 8,8 7,3

La Rioja 11,0 5,9 5,9 4,6

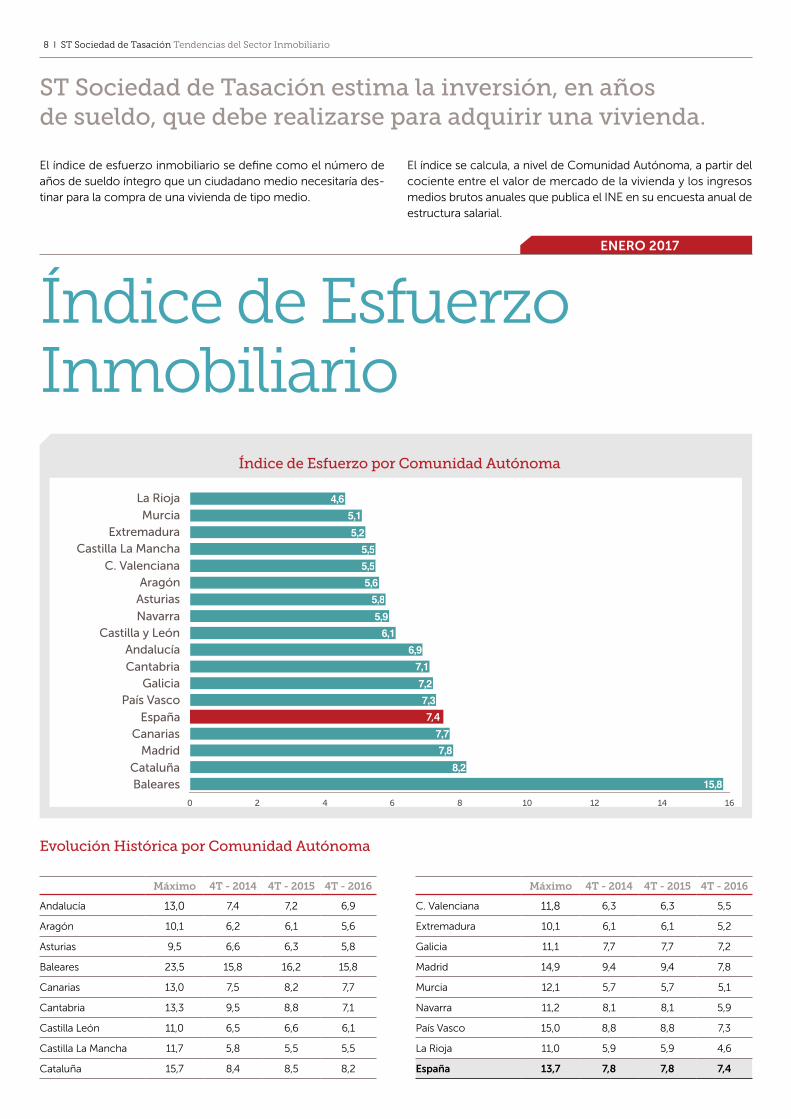

España 13,7 7,8 7,8 7,4

Evolución Histórica por Comunidad Autónoma

El índice de esfuerzo inmobiliario se define como el número de años de sueldo íntegro que un ciudadano medio necesitaría des-tinar para la compra de una vivienda de tipo medio.

El índice se calcula, a nivel de Comunidad Autónoma, a partir del cociente entre el valor de mercado de la vivienda y los ingresos medios brutos anuales que publica el INE en su encuesta anual de estructura salarial.

8 I ST Sociedad de Tasación Tendencias del Sector Inmobiliario

ST Sociedad de Tasación estima la inversión, en años de sueldo, que debe realizarse para adquirir una vivienda.

Índice de Esfuerzo por Comunidad Autónoma

La Rioja

MurciaExtremadura

Castilla La Mancha

C. ValencianaAragón

Asturias

NavarraCastilla y León

Andalucía

CantabriaGalicia

País Vasco

EspañaCanarias

Madrid

CataluñaBaleares

0 2 4 6 8 10 12 14 16

15,88,2

7,87,7

7,47,37,27,16,9

6,15,95,85,65,55,5

5,25,1

4,6

7,4

Índice de EsfuerzoInmobiliario

< 3 3 - 6 6 - 9 9 - 12 12 - 15 > 15

Máximo 4º Trimestre 2014 4º Trimestre 2015

Mapas de Evolución en Periodos Anteriores

< 3 3 - 6 6 - 9 9 - 12 12 - 15 > 15

7,37,1

7,8

5,8

7,2

6,1

5,5

5,68,2

5,9

15,8

4,6

5,16,9

5,55,2

7,7

Mapa Comparativo Territorial 4º Trimestre 2016

Evolución Histórica Nacional

ST Sociedad de Tasación Tendencias del Sector Inmobiliario I 9

2004200520062007200820092010201120122013201420152016

0 2 4 6 8 10 12 14

7,47,87,8

7,67,7

9,510,5

11,212,1

13,613,7

12,911,4

4T

ENERO 2017

Índice de Accesibilidad

4T-2013 4T-2014 4T-2015 4T-2016

Andalucía 94 95 105 119

Aragón 102 113 123 148

Asturias 101 104 120 133

Baleares 42 44 46 54

Canarias 85 96 94 108

Cantabria 67 74 86 95

Castilla León 89 108 116 127

Castilla La Mancha 101 121 139 145

Cataluña 73 82 87 94

4T-2013 4T-2014 4T-2015 4T-2016

C. Valenciana 107 113 129 140

Extremadura 102 116 136 145

Galicia 83 91 99 106

Madrid 68 72 77 93

Murcia 109 122 138 159

Navarra 85 84 83 132

País Vasco 60 76 79 100

La Rioja 104 117 128 159

España 84 89 96 104

Evolución Histórica por Comunidad Autónoma

El Índice de accesibilidad estima la relación entre el poder adquisitivo real de un ciudadano medio, y el teórico necesario para la adquisición de una vivienda, tomando como base los ingresos brutos anuales publicados por el INE en su encuesta anual de estructura salarial, a partir de los cuales se deduce el importe máximo del salario a dedi-car a la financiación hipotecaria, una vez aplicadas las deducciones por IRPF y Seguridad Social vigentes en el momento del cálculo.

La cuota resultante se somete a diferentes hipótesis de cálculo de financiación, mediante las que se obtiene la comparativa entre el salario real anual publicado por el INE y el teórico necesario para la compra de una vivienda media, según el análisis del mercado de la zona analizada. El resultado con base 100 permite medir la distancia a que se encuentran los salarios reales de los teòricos que serían necesarios para la adquisición de una vivienda media.

10 I ST Sociedad de Tasación Tendencias del Sector Inmobiliario

ST Sociedad de Tasación analiza la posibilidad de adquisición de una vivienda de características estándar a partir de la capacidad de endeudamiento de un ciudadano con renta media.

Índice de Accesibilidad por Comunidad Autónoma

40

60

80

100

Bal

eare

s

Mad

rid

Cat

alu

ña

Can

tab

ria

Paí

s V

asco

Nac

ion

al

Gal

icia

Can

aria

s

An

dal

ucí

a

Cas

tilla

y L

eón

Nav

arra

Ast

uri

as

C. V

alen

cian

a

Cas

tilla

La

Man

cha

Ext

rem

adu

ra

Ara

gó

n

Mu

rcia

La R

ioja

100959493

54

120

140

160159159

148145145140

133132127

119

108106104

104 índice nacional

Suficiente Insuficiente

4º Trimestre 2012. IRPH 2,99% 4º Trimestre 2013. IRPH 3,39% 4º Trimestre 2014. IRPH 2,61% 4º Trimestre 2015. IRPH 2,13%

Mapas de Evolución en Periodos Anteriores

10095

93

133

106

127

145

14894

132

54

159

159119

140145

108

Insuficiente

Tipo de interés (IRPH) 1,94%

Plazo de amortización 30 añosSuficiente

Mapa Comparativo Territorial 4º Trimestre 2016

Evolución Histórica Nacional

ST Sociedad de Tasación Tendencias del Sector Inmobiliario I 11

20162015

20142013

20120 20 40 60 80 100 120

8684

8996

104

4T

Tel: 902 886 050 · [email protected] · www.st-tasacion.es

© Sociedad de Tasación S.A.El presente documento es propiedad de Sociedad de Tasación, S.A, la información contenida en el mismo se pone a disposición de sus posibles lectores en forma gratuita, y es meramente informativo, sin fines de asesoramiento legal, comercial o de inversión. Consecuentemente Sociedad de Tasación, S.A., no se hace responsable de las decisiones tomadas en base a dicha información ni en su caso de las inexactitudes, omisiones o errores que puedan contenerse en el mismo. El documento se ha realizado mediante recopilación de fuentes legales de uso público. Se autoriza la reproducción total o parcial, del mismo, para uso no comercial, citando como fuente Sociedad de Tasación SA.

Sociedad de Tasación, S.A. Sociedad inscrita con el nº1 (Código 4301) en el Registro de Entidades de Tasación del Banco de España.