energía eólica: la energía sostenible...

TRANSCRIPT

1

Energía eólica: la energíasostenible líder

Madrid 11/01/2012

21

Índice

1

2

3

Los retos del sector eléctrico

4

5

6

Principales impulsores de la energía eólica

Previsiones para nuevas instalaciones de energía eólica

Conclusiones

Desventajas de la energía eólica: ¿mito o realidad?

Nuevas oportunidades de mercado

7

La competitividad económica de la energía eólica

3

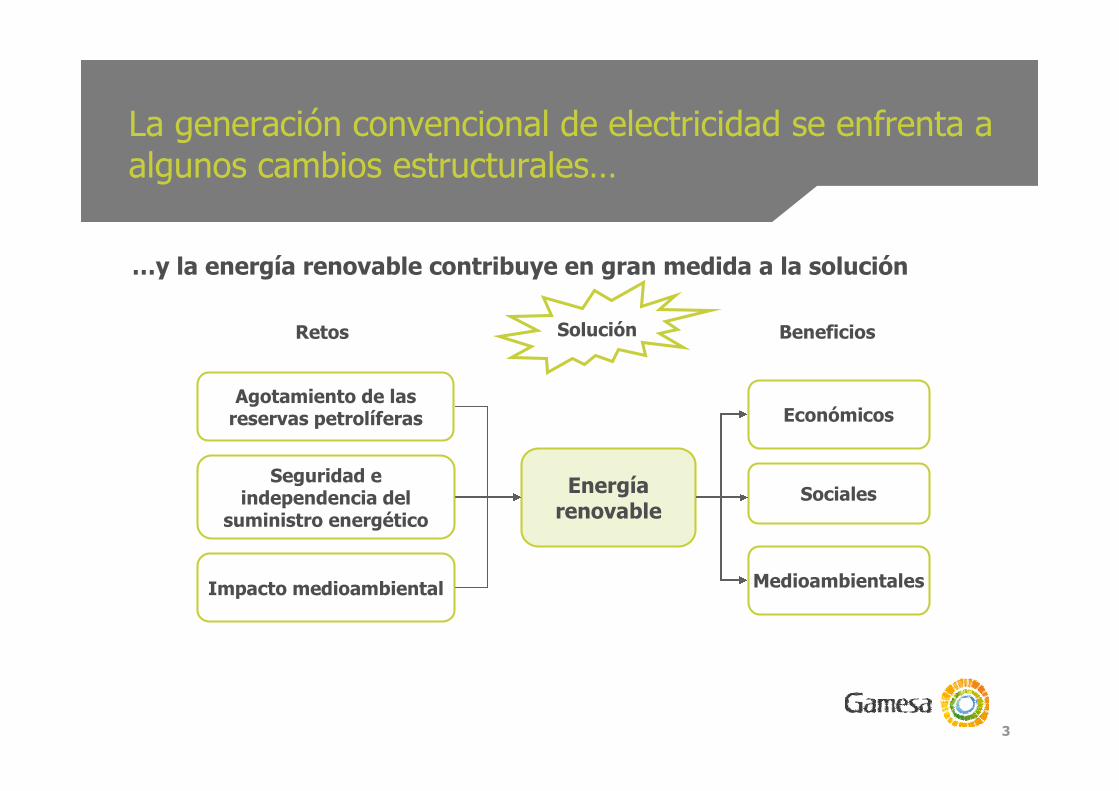

La generación convencional de electricidad se enfrenta aalgunos cambios estructurales…

Retos Solución Beneficios

…y la energía renovable contribuye en gran medida a la solución

Agotamiento de lasreservas petrolíferas

Seguridad eindependencia del

suministro energético

Impacto medioambiental

Energíarenovable

Medioambientales

Sociales

Económicos

41

Índice

1

2

3

Los retos del sector eléctrico

4

5

6

Principales impulsores de la energía eólica

Previsiones para nuevas instalaciones de energía eólica

Conclusiones

Desventajas de la energía eólica: ¿mito o realidad?

Nuevas oportunidades de mercado

7

La competitividad económica de la energía eólica

5

COMPETITIVIDAD

Eficiencia

Previsibilidad delprecio

Mayor generacióndurante los mesesmás fríos

Evolución de costesa la baja (LCOE)

Limpia a diferencia de:

Térmica: quemacombustibles fósilescontribuyendo alcambio climático

Nuclear: necesitagrandes cantidades deagua dulce y generaresiduos tóxicos

Abundante e inagotable

El viento es gratis eilimitado

No transferible

ESTRATEGIAENERGÉTICANACIONAL

BENEFICIOSECONÓMICOS Y

SOCIALES

Autosuficiencia

Recurso local

Seguridad delsuministro: menorriesgo de escasez yvolatilidad del preciogracias a

Diversificacióndel suministro

Menor exposicióna situacionesgeopolíticasadversas

Uso eficiente del suelo

Flexible en dimensión

Compatible con otrosusos

No consume agua

Plazo de construcciónbreve

Contribución al desarrollolocal

Baja oposición de losresidentes

PROTECCIÓNMEDIOAMBIENTAL

Principales impulsores de la energía eólica

61

Índice

1

2

3

Los retos del sector eléctrico

4

5

6

Principales impulsores de la energía eólica

Previsiones para nuevas instalaciones de energía eólica

Conclusiones

Desventajas de la energía eólica: ¿mito o realidad?

Nuevas oportunidades de mercado

7

La competitividad económica de la energía eólica

7

Desventajas de la energía eólica: ¿mito o realidad?

1) ¿Muy subvencionada?

Las subvenciones estatales recibidas por los consumidores de combustibles fósiles, 409.000 millones de USD en2010, fueron casi seis veces superiores a las otorgadas al sector de las energías renovables, 66.000 millones deUSD en 2010 (1)

2) ¿Se necesitan grandes cantidades de energía de reserva?

Se necesita un 20% de reserva para mantener la fiabilidad de la red o 1 MW de reserva flexible por cada 5 MW de energíarenovable (2)

3) ¿Uso ineficiente de la energía eólica (15%-20% del total) debido a la intermitencia, limitación en las previsiones y calidad de laenergía eólica?

Sólo es cierto para los modelos antiguos de aerogeneradores. En España, el operador del sistema ha integrado el 60%de la energía eólica

Los nuevos modelos avanzados de turbinas resuelven la mayoría de los problemas técnicos —control del voltaje y caídas—,mejoran el rendimiento y están en proceso de resolver otros como el control de frecuencia, la mejora de las previsiones degeneración eólia, etc.

4) ¿Una inversión en red por encima de la media?

Todas las instalaciones energéticas nuevas necesitan líneas nuevas para transportar la nueva energía que generan

Los promotores eólicos buscan emplazamientos cercanos a líneas existentes para reducir las necesidades de inversión

5) ¿Gran impacto medioambiental —visual, acústico, aves—?

Más respetuosa con el medio ambiente que otras energías convencionales, como la energía térmica o la nuclear

(1) De acuerdo con el asesor jefe de la AIE durante la presentación del World Energy Outlook 2011 (Perspectivas de la energía en el mundo).(2) De acuerdo con el World Energy Outlook 2011 de la AIE.

81

Índice

1

2

3

Los retos del sector eléctrico

4

5

6

Principales impulsores de la energía eólica

Previsiones para nuevas instalaciones de energía eólica

Conclusiones

Desventajas de la energía eólica: ¿mito o realidad?

Nuevas oportunidades de mercado

7

La competitividad económica de la energía eólica

9

La competitividad económica de la energía eólicaterrestre

1. Definición de CoE: Coste Normalizado de la Energía (LCOE)

2. Factores que influyen en la evolución del Coste de la Energía (CoE) eólica terrestre:

• Precios de los aerogeneradores terrestres

• Altura del buje, curva de potencia y factor de planta

• Costes de Operación y Mantenimiento (O&M)

3. Comparación justa con otras energías, incluyendo los costes de emisión

4. Costes externos de la tecnología: la energía eólica posee los costes externos más bajos

5. Competitividad frente a otras tecnologías

6. LCOE totalmente competitivo en 2016

7. Estrategia de Coste de Energía (CoE) de Gamesa

10

Coste Normalizado de la Energía (LCOE): El indicadorde comparación y la medida adecuada

Fuente: The Economics of Wind Energy, Informe EWEA 2009

11

Denmark andGermany

7%

Global

1984 1990 2000 2004 2011

0.5

1.0

2.0

4.0

100 1,000 10,000 100,000 1,000,000

MW

El coste medio cayó en términos reales de 2.000.000 €/MW en la décadade los 80 a 880.000 €/MW en 2011

PRECIOS DE LOS AEROGENERADORES TERRESTRE: 1984-2011(millones EUR/MW)

Factores que influyen en la evolución del CoE: losprecios de los aerogeneradores terrestres

12

20

40

60

80

1980 1990 2000 2010

ALTURA MEDIA DE BUJE DE LOSAEROGENERADORES (METROS)

1984

2011

0%

25%

50%

75%

100%

0 5 10 15m/s

CURVA DE POTENCIA MEDIA DE LASTURBINAS 1984 - 2011 (%)

Las mayores alturas de buje y la creciente eficiencia de las turbinascontribuyen a mejorar la capacidad de los parques eólicos

Factores que influyen en la evolución del CoE:altura de buje y curva de potencia medias

13

FACTOR DE PLANTA MEDIO1984-2011 (%)

La capacidad del sistema eólico global terrestre aumentó del 21% en1984 al 34% en 2011

…a medida que los tecnólogosaprenden cómo

capturar energía en condiciones depoco viento

mejorar la eficiencia en condicionesde viento normales

construir turbinas más grandes contorres más altas para tener acceso yaprovechar los vientos de mayorvelocidad

Eficiencia yaltura de buje

Solo eficiencia

24%

34%

20%

25%

30%

35%

1980 1985 1990 1995 2000 2005 2010

Factores que influyen en la evolución del CoE:factor de planta medio

14

0

10

20

30

40

50

60

1980 1985 1990 1995 2000 2005 2010 2015

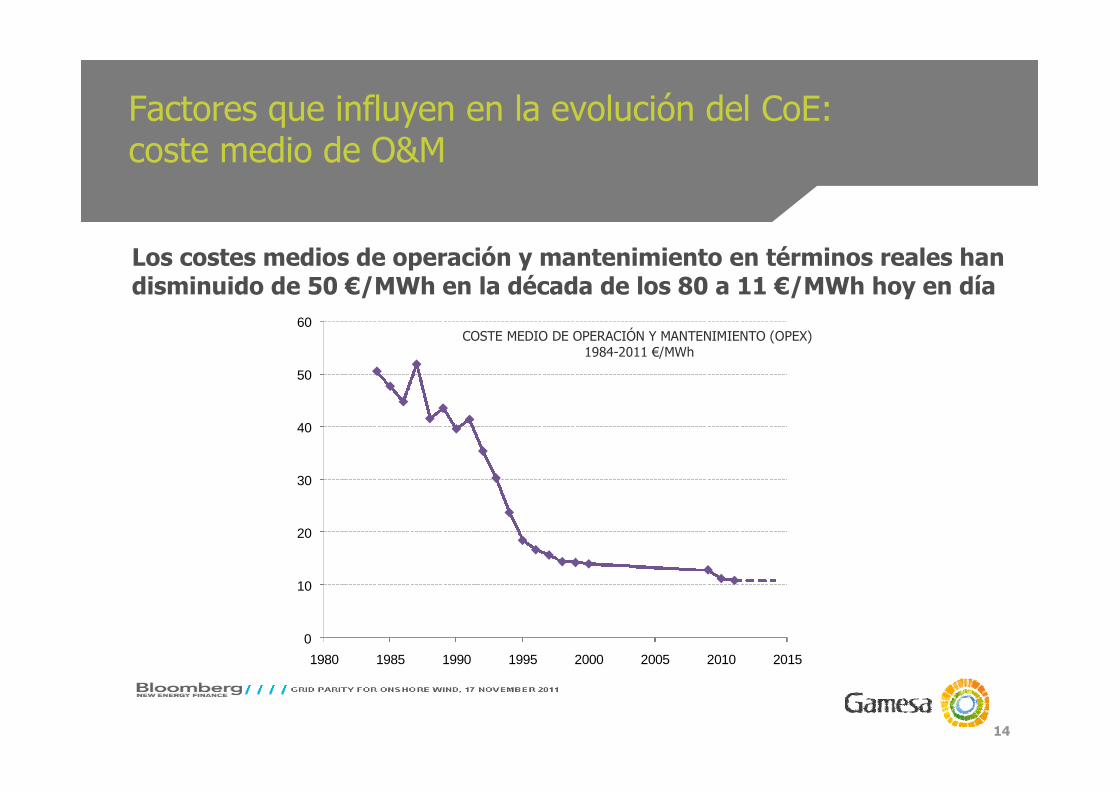

COSTE MEDIO DE OPERACIÓN Y MANTENIMIENTO (OPEX)1984-2011 €/MWh

Los costes medios de operación y mantenimiento en términos reales handisminuido de 50 €/MWh en la década de los 80 a 11 €/MWh hoy en día

Factores que influyen en la evolución del CoE:coste medio de O&M

15

La competitividad de la energía eólica

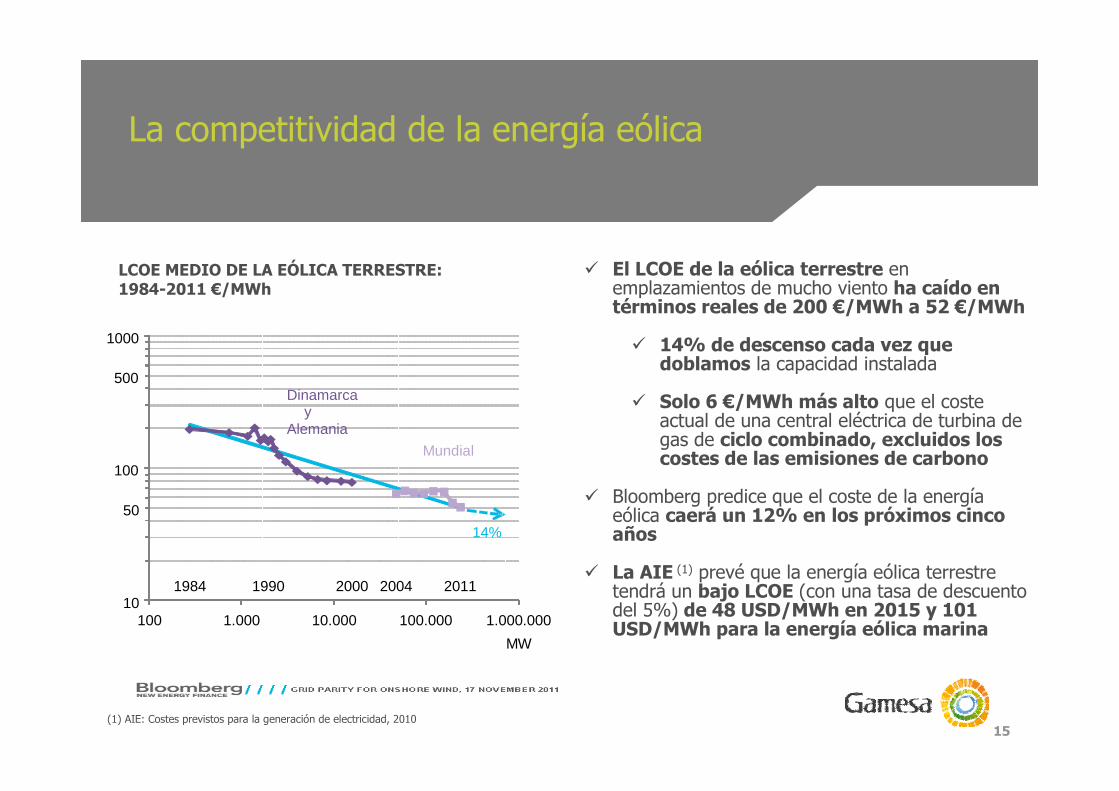

LCOE MEDIO DE LA EÓLICA TERRESTRE:1984-2011 €/MWh

El LCOE de la eólica terrestre enemplazamientos de mucho viento ha caído entérminos reales de 200 €/MWh a 52 €/MWh

14% de descenso cada vez quedoblamos la capacidad instalada

Solo 6 €/MWh más alto que el costeactual de una central eléctrica de turbina degas de ciclo combinado, excluidos loscostes de las emisiones de carbono

Bloomberg predice que el coste de la energíaeólica caerá un 12% en los próximos cincoaños

La AIE (1) prevé que la energía eólica terrestretendrá un bajo LCOE (con una tasa de descuentodel 5%) de 48 USD/MWh en 2015 y 101USD/MWh para la energía eólica marina

(1) AIE: Costes previstos para la generación de electricidad, 2010

14%

Mundial

Dinamarcay

Alemania

1984 1990 2000 2004 201110

50

100

500

1000

100 1.000 10.000 100.000 1.000.000

MW

16

Representación esquemática del punto deequilibrio con y sin costes de emisiones

Fuente: AIE 2008, en Informe especial sobre fuentes de energías renovables del IPCC de las Naciones Unidas, 2011.

La valoración de los costes de desarrollode las energías renovables deberánconsiderar todo el abanico de costes,incluidos los costes externos -el cambioclimático y los costes sanitarios debido a lacontaminación– y los beneficioscolaterales

Aunque la incertidumbre es relativamentealta, si tomamos como referencia su ciclo devida, en la mayoría de los casos las fuentesde energías renovables poseen costesexternos bastante bajos en comparacióncon las tecnologías basadas en combustiblesfósiles

Comparación justa con otras energías, incluyendo loscostes de emisión

17

La energía eólica posee los costes externos más bajos detodas las tecnologías

Fuente: Informe especial sobre fuentes de energías renovables del IPCC de las Naciones Unidas, 2011.

Tabla 10.11| Costes externos (céntimos$/kWh (3.600 kJ)) derivados del ciclo de la producción eléctrica a partir de energíasrenovables y fósil en condiciones centroeuropeas. La valoración del cambio climático se basa en el costo social del carbono de90 US$/t CO2 (Krewitt y Schlomann, 2006).

18

La energía eólica posee los costes externos más bajos detodas las tecnologías

Fuente: Informe especial sobre fuentes de energías renovables del IPCC de las Naciones Unidas, 2011.

Figura 10.36| Ilustración de los costes externos producidos por el ciclo de la producción eléctrica a partir de energíasrenovables y fósil. La línea azul indica el rango de costes externos producidos por el cambio climático y la línea rojaindica el rango de los costes externos producidos por los efectos en la salud de los contaminantes en el aire. Loscostes externos producidos por el cambio climático dominan principalmente en la energía fósil si no va acompañada decaptura del carbono.

19

Fuente: BNEF, 2011. Nota de investigación sobre el LCOE: 2º trimestre de 2011.

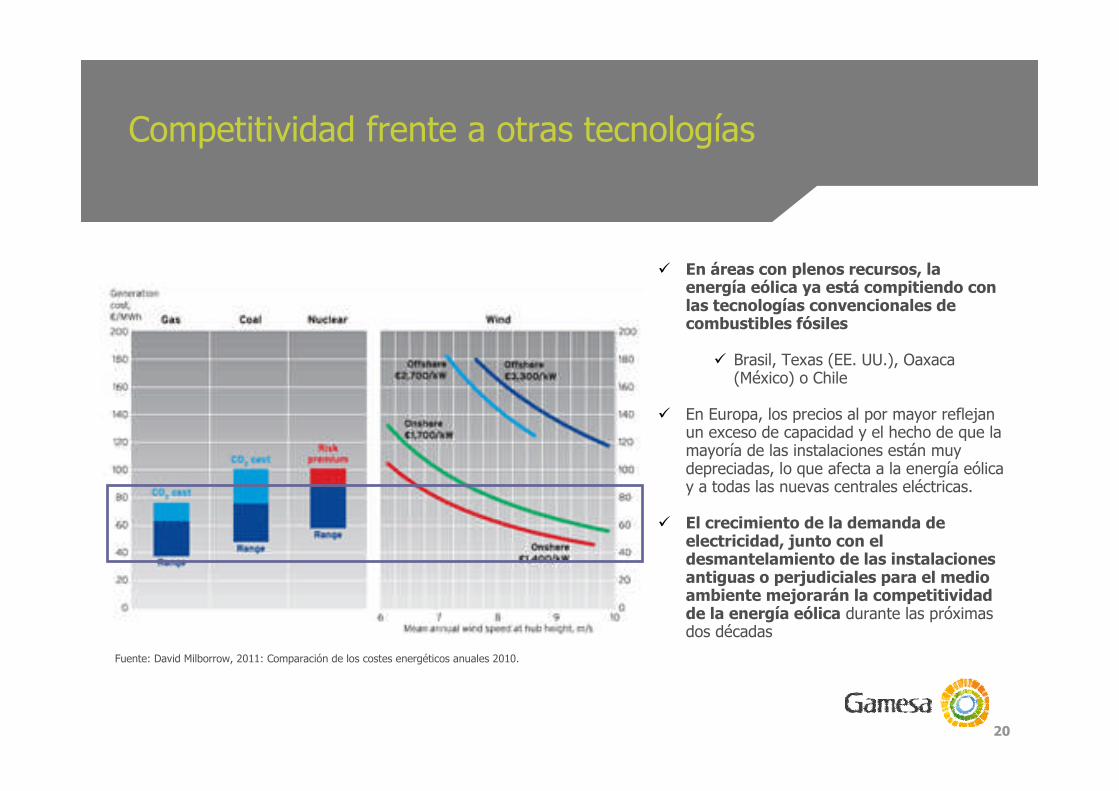

Competitividad frente a otras tecnologías

La internalización de los costes de CO2, la tendencia al alza de los combustibles fósiles y eldiseño más eficiente de los parque eólicos están ayudando a la energía eólica a alcanzar laparidad en la red, con un LCOE ligeramente más alto que el del carbón

20

Fuente: David Milborrow, 2011: Comparación de los costes energéticos anuales 2010.

En áreas con plenos recursos, laenergía eólica ya está compitiendo conlas tecnologías convencionales decombustibles fósiles

Brasil, Texas (EE. UU.), Oaxaca(México) o Chile

En Europa, los precios al por mayor reflejanun exceso de capacidad y el hecho de que lamayoría de las instalaciones están muydepreciadas, lo que afecta a la energía eólicay a todas las nuevas centrales eléctricas.

El crecimiento de la demanda deelectricidad, junto con eldesmantelamiento de las instalacionesantiguas o perjudiciales para el medioambiente mejorarán la competitividadde la energía eólica durante las próximasdos décadas

Competitividad frente a otras tecnologías

21

Competitividad frente a otras tecnologías

Coste normalizado de la electricidad para tecnologías de energías renovablesdisponibles comercialmente con tasas de descuento del 3%, 7% y 10%.

Fuente: Informe especial sobre fuentes de energías renovables del IPCC de las Naciones Unidas, 2011.

22

El coste de la energía eólica caerá un 12 por ciento en los próximos cinco años debido alaumento en la eficiencia de la producción y al descenso en los precios de los equipos

La energía procedente de los parques eólicos terrestre está abaratándose, empujada porturbinas cuyo precio cae un 7% cada vez que se dobla la capacidad instalada y pordiseños que han mejorado la eficiencia de la producción un 34%

"La percepción pública de la energía eólica tiende a valorar su respeto por el medio ambiente, aunquela ve como cara e intermitente. Ese ya no es el caso en los mejores emplazamientos, donde lageneración ya es competitiva en costes frente a la electricidad generada a partir decombustibles fósiles, y será también el caso en 2016 para la mayoría de las nuevas turbinasterrestre instaladas en todo el mundo" (Justin Wu, analista eólico jefe)

El LCOE normalizado, sin subvenciones, en emplazamientos de mucho viento, ha caído yade 200 €/MWh en 1984 a 52 €/MWh. Esto es sólo 6 € más caro que la energía procedentedel gas

LCOE totalmente competitivo en 2016(1)

El CoE de un parque eólico terrestre medio será totalmente competitivofrente al carbón, el gas y las centrales nucleares en 2016 (1)

Fuente: Bloomberg New Energy Finance: Paridad de red para la eólica onshore, 17 de noviembre de 2011

23

HOY

Rendimiento ydisponibilidadde losproductos

Objetivode CoE2013

-30%

-12%

-10%

Gama deproductos y

rendimiento

2013

2015

-8%

Innovación

continua

Objetivo deCoE en 2015

Objetivo económico – Impacto de los instrumentos en el CoE (ilustrativo)

Fuente: Plan de Negocio Gamesa 2011-2013

CoE hoy

La estrategia de Gamesa está en plena sintonía con lareducción de CoE

El objetivo de reducción del Coste de Energía en un 30% en 2015 sealcanzará con una amplia gama de productos, una mayor disponibilidade innovación continua

24

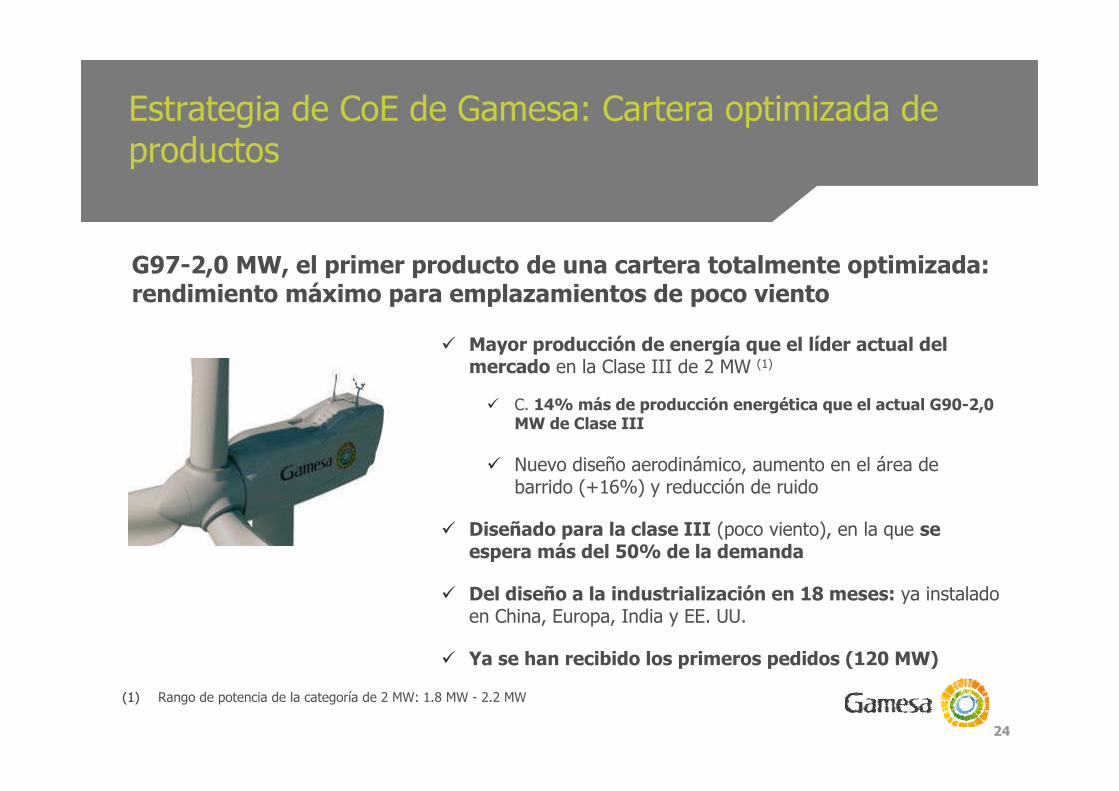

Mayor producción de energía que el líder actual delmercado en la Clase III de 2 MW (1)

C. 14% más de producción energética que el actual G90-2,0MW de Clase III

Nuevo diseño aerodinámico, aumento en el área debarrido (+16%) y reducción de ruido

Diseñado para la clase III (poco viento), en la que seespera más del 50% de la demanda

Del diseño a la industrialización en 18 meses: ya instaladoen China, Europa, India y EE. UU.

Ya se han recibido los primeros pedidos (120 MW)

(1) Rango de potencia de la categoría de 2 MW: 1.8 MW - 2.2 MW

G97-2,0 MW, el primer producto de una cartera totalmente optimizada:rendimiento máximo para emplazamientos de poco viento

Estrategia de CoE de Gamesa: Cartera optimizada deproductos

25

DESCRIPCIÓN (EJEMPLOS) IMPACTO

GPA 99: 4 iniciativas destinadas a mejorar la disponibilidad yrendimiento de los productos

PROGRAMA GPA 99

Fuente: Gamesa, Roland Berger Strategy Consultants

DISEÑO PARAFIABILIDAD

o Integración del conocimiento de campo para cambiarel diseño del aerogenerador

o Mantenimiento centrado en la fiabilidad

o Disponibilidad sin mantenimiento

o Ampliación de la vida útil delaerogenerador

REPARACIÓN DELOS COMPONENTES

o Reparación interna, reacondicionado de componentesde pequeño y gran tamaño

o Gestión del stock de componentes cerca del terreno

o Reducción del tiempo deinactividad de losaerogeneradores

o Nueva fuente de ingresos

PROGRAMAS DEMANTENIMIENTO

o Mejora en la logística de componentes de gran tamaño

o Automatización de procesos e innovación

o Mantenimiento programado en condiciones de pocoviento

o Programas personalizados de mantenimiento

o Reducción de los costes demantenimiento

o Reducción del riesgo de grandesintervenciones

CONTRATACIÓN DESERVICIOS

o Contratos para subcontratistas basados en objetivos

o Programas de formación y certificación

o Costes menores de mano de obra

o Mejores niveles de servicio

Estrategia de CoE de Gamesa: Nuevos servicios de O&Mcon valor añadido

261

Índice

1

2

3

Los retos del sector eléctrico

4

5

6

Principales impulsores de la energía eólica

Previsiones para nuevas instalaciones de energía eólica

Conclusiones

Desventajas de la energía eólica: ¿mito o realidad?

Nuevas oportunidades de mercado

7

La competitividad económica de la energía eólica

27

Nuevas oportunidades de mercado

DESARROLLO DEL PAÍS

PE

NE

TR

AC

IÓN

DE

LA

EN

ER

GÍA

EÓ

LIC

A

Parques eólicos terrestres convencionales

Autoconsumo

Parques eólicos depequeño tamaño

Energía eólica conalmacenamiento

Sistemas híbridos

Parques eólicos marinosde gran tamaño

Repotenciación

La flexibilidad y la capacidad modular de los parques eólicos pueden ofrecer nuevas soluciones para elsistema eléctrico dadas las crecientes dificultades para desarrollar nuevas infraestructuras eléctricas (líneasde alto voltaje y generación térmica) debido a la oposición local, los permisos medioambientales y el efecto de oposiciónde los residentes

La energía eólica evolucionará hacia nuevas aplicaciones: energía eólica con almacenamiento, sistemashíbridos, sistemas sin conexión a la red, autoconsumo, repowering…

El negocio principal seguirá siendo la construcción y explotación de los parques eólicos, pero los nichos demercado ayudarán a diversificar las operaciones y a proporcionar respuestas adecuadas a multitud de situaciones nuevas:mercados saturados, redes congestionadas, zonas rurales y aisladas, entornos urbanos, zonas ecológicamente sensibles

Aplicaciones sin conexióna la red

28

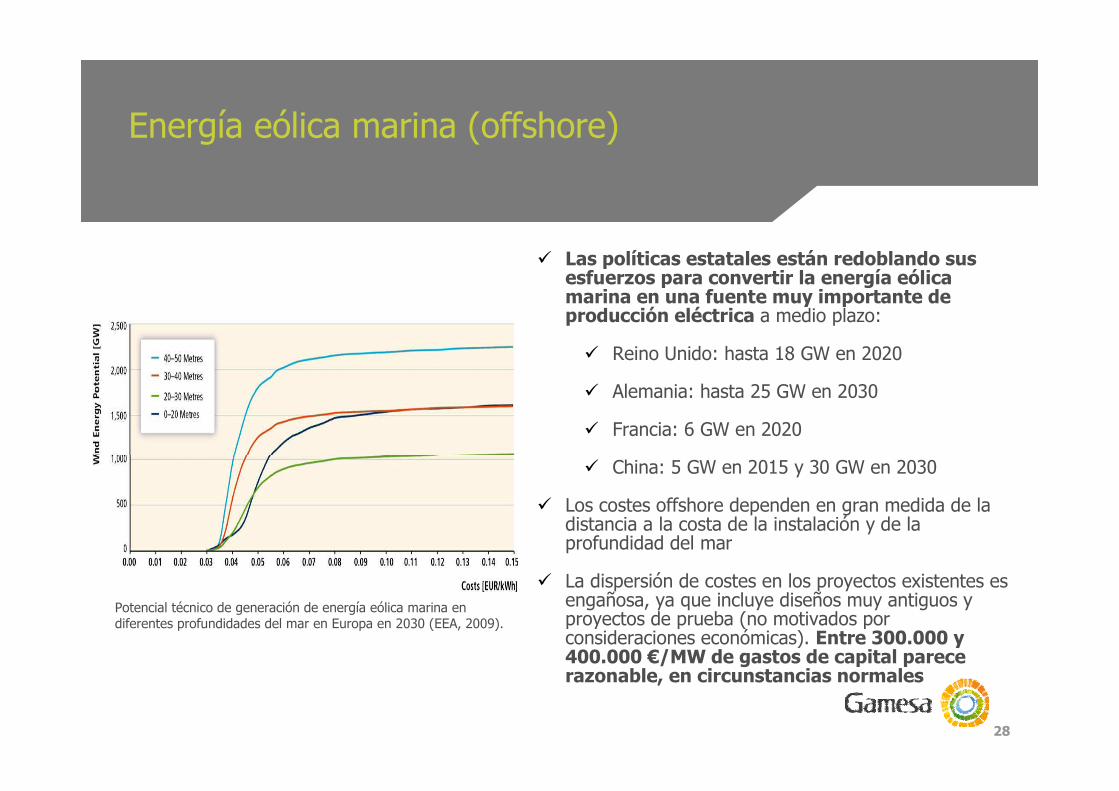

Las políticas estatales están redoblando susesfuerzos para convertir la energía eólicamarina en una fuente muy importante deproducción eléctrica a medio plazo:

Reino Unido: hasta 18 GW en 2020

Alemania: hasta 25 GW en 2030

Francia: 6 GW en 2020

China: 5 GW en 2015 y 30 GW en 2030

Los costes offshore dependen en gran medida de ladistancia a la costa de la instalación y de laprofundidad del mar

La dispersión de costes en los proyectos existentes esengañosa, ya que incluye diseños muy antiguos yproyectos de prueba (no motivados porconsideraciones económicas). Entre 300.000 y400.000 €/MW de gastos de capital parecerazonable, en circunstancias normales

Energía eólica marina (offshore)

Potencial técnico de generación de energía eólica marina endiferentes profundidades del mar en Europa en 2030 (EEA, 2009).

29

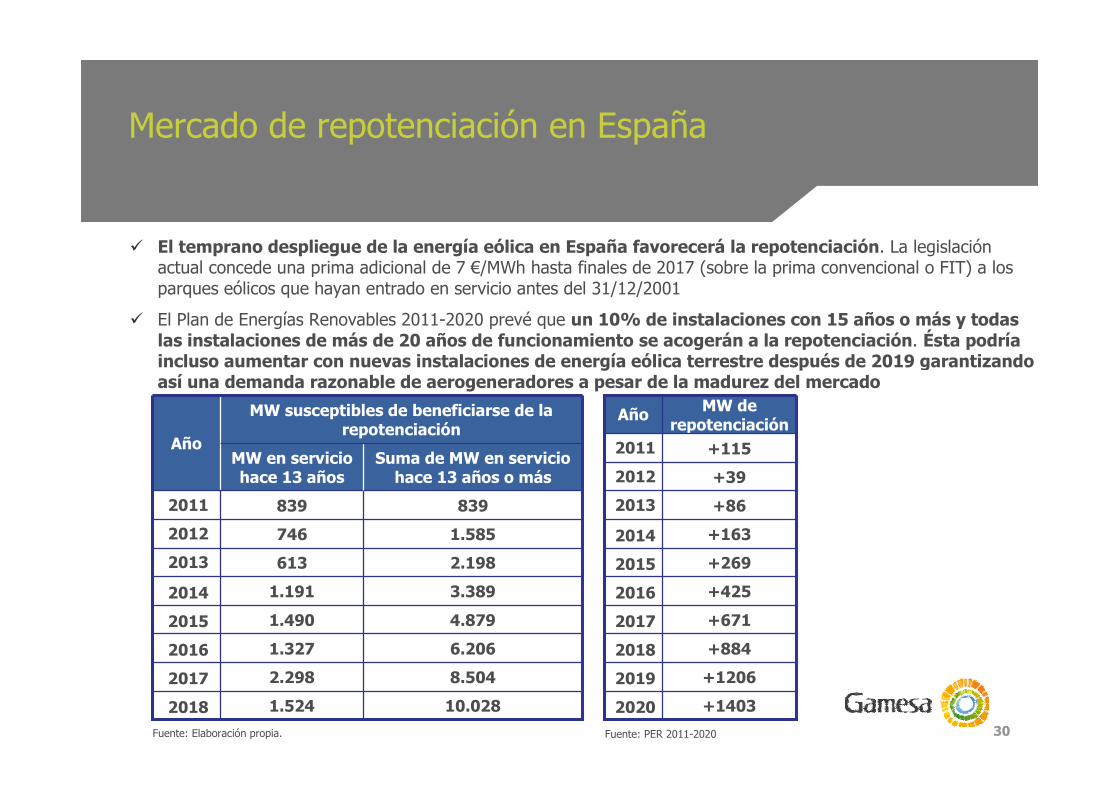

La repotenciación implica la sustitución de turbinas antiguas y de pequeño tamaño por otrasmás nuevas y eficientes.

Dada la relativa juventud del negocio eólico, este segmento es reducido hoy en día, perocrecerá en importancia en los próximos años, especialmente en los países con unsector eólico muy maduro

Las ventajas son significativas:

Uso óptimo de los mejores emplazamientos, que ya han sido explotados (mayoresfactores de planta, mejores condiciones de acceso, proximidad a las líneas de evacuación).

Menor impacto medioambiental: menos aerogeneradores producen la misma cantidad deenergía, ocupan superficies de suelo menores, no es necesario construir accesos y otrasinfraestructuras. También evita la ocupación de nuevas áreas para la producción deelectricidad.

Principales mercados para la repotenciación (los primeros tres cuentan ya con legislación sobreel tema):

La repotenciación

EE.UU. Dinamarca España Alemania

30

8398392011

10.0281.5242018

8.5042.2982017

6.206

4.879

3.389

2.198

1.585

Suma de MW en serviciohace 13 años o más

1.327

1.490

1.191

613

746

MW en serviciohace 13 años

2016

2015

2014

2013

2012

MW susceptibles de beneficiarse de larepotenciación

Año

Mercado de repotenciación en España

Fuente: Elaboración propia.

El temprano despliegue de la energía eólica en España favorecerá la repotenciación. La legislaciónactual concede una prima adicional de 7 €/MWh hasta finales de 2017 (sobre la prima convencional o FIT) a losparques eólicos que hayan entrado en servicio antes del 31/12/2001

El Plan de Energías Renovables 2011-2020 prevé que un 10% de instalaciones con 15 años o más y todaslas instalaciones de más de 20 años de funcionamiento se acogerán a la repotenciación. Ésta podríaincluso aumentar con nuevas instalaciones de energía eólica terrestre después de 2019 garantizandoasí una demanda razonable de aerogeneradores a pesar de la madurez del mercado

+8842018

+12062019

MW derepotenciación

Año

+1152011

+14032020

+6712017

+425

+269

+163

+86

+39

2016

2015

2014

2013

2012

Fuente: PER 2011-2020

31

Mercado de la repotenciación en España

Fuente: Estudio WindEnergy 2008.

La repotenciación ya constituye una rentable oportunidad de negocio en Alemania y su importanciaseguirá creciendo en los próximos años

La Ley alemana de 2009 sobre las Energías Renovables y la recientemente aprobada de 2012 conceden un bonusde repotenciación de 5 €/MWh que se añade a la tarifa convencional para aerogeneradores que hayan entradoen servicio antes de finales de 2001, si las nuevas turbinas son de al menos el doble de capacidad que lasantiguas

32

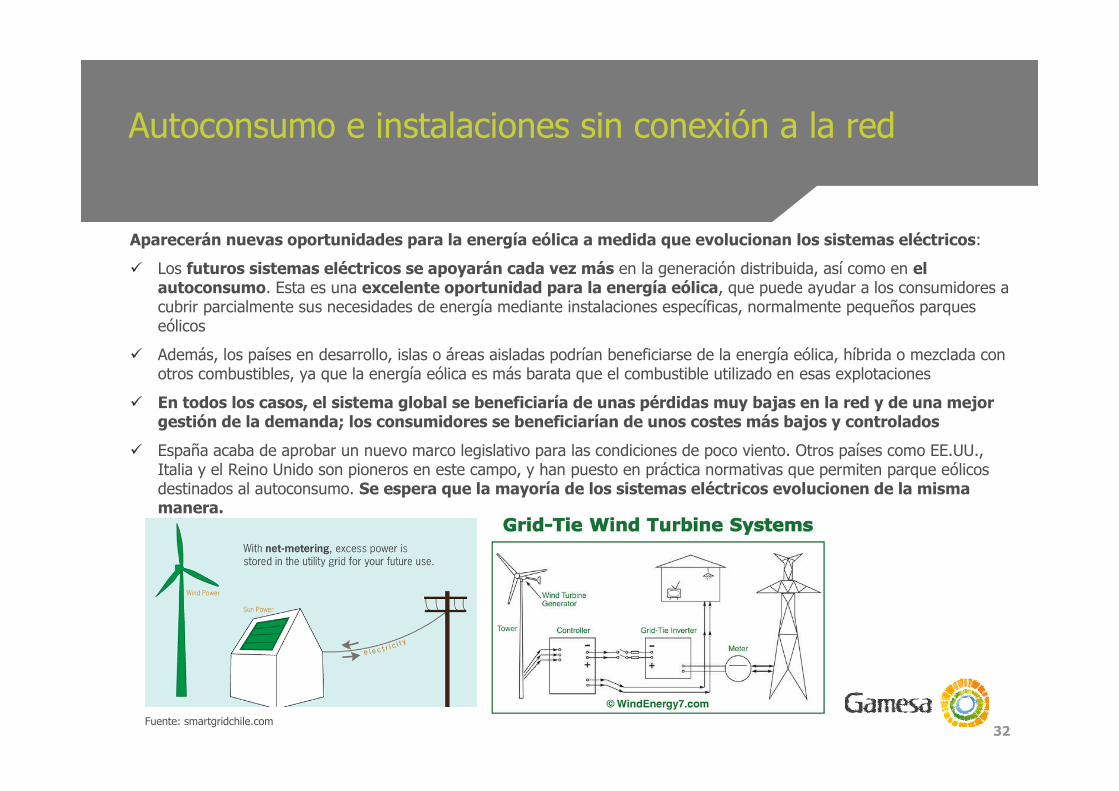

Aparecerán nuevas oportunidades para la energía eólica a medida que evolucionan los sistemas eléctricos:

Los futuros sistemas eléctricos se apoyarán cada vez más en la generación distribuida, así como en elautoconsumo. Esta es una excelente oportunidad para la energía eólica, que puede ayudar a los consumidores acubrir parcialmente sus necesidades de energía mediante instalaciones específicas, normalmente pequeños parqueseólicos

Además, los países en desarrollo, islas o áreas aisladas podrían beneficiarse de la energía eólica, híbrida o mezclada conotros combustibles, ya que la energía eólica es más barata que el combustible utilizado en esas explotaciones

En todos los casos, el sistema global se beneficiaría de unas pérdidas muy bajas en la red y de una mejorgestión de la demanda; los consumidores se beneficiarían de unos costes más bajos y controlados

España acaba de aprobar un nuevo marco legislativo para las condiciones de poco viento. Otros países como EE.UU.,Italia y el Reino Unido son pioneros en este campo, y han puesto en práctica normativas que permiten parque eólicosdestinados al autoconsumo. Se espera que la mayoría de los sistemas eléctricos evolucionen de la mismamanera.

Autoconsumo e instalaciones sin conexión a la red

Fuente: smartgridchile.com

331

Índice

1

2

3

Los retos del sector eléctrico

4

5

6

Principales impulsores de la energía eólica

Previsiones para nuevas instalaciones de energía eólica

Conclusiones

Desventajas de la energía eólica: ¿mito o realidad?

Nuevas oportunidades de mercado

7

La competitividad económica de la energía eólica

34

Previsiones para nuevas instalaciones de energía eólicaen todo el mundo: energías renovables

El Grupo Intergubernamental de Expertos sobre el Cambio Climático (IPCC) ha recopilado 164escenarios sobre el desarrollo futuro de las energías renovables y la mayoría de ellos indican unaumento significativo en la implantación de las energías renovables para 2030, 2050 y másallá

En 2008, la producción total de las energías renovables constituía aproximadamente un 12,9% deltotal del suministro energético primario. Más de la mitad de los escenarios muestran unacontribución de las energías renovables que supera el 17% del suministro energético primario en2030, ascendiendo a más del 27% en 2050

Los escenarios con la cuota de participación más alta de las energías renovables alcanzan el 43%en 2030 y el 77% en 2050. En otras palabras, es probable que las energías renovablesjueguen un papel bastante más importante (en números absolutos y relativos) en elsistema energético global del futuro que el que tienen hoy

Las previsiones indican que el crecimiento de las energías renovables serágeneralizado en todo el mundo. Aunque la distribución exacta de la implantación de lasenergías renovables en todas las regiones varíe de un escenario a otro, en general son coherentesal indicar el crecimiento generalizado de la implantación de las energías renovables en todo elmundo

Fuente: Informe especial sobre fuentes de energías renovables del IPCC de las Naciones Unidas, 2011.

Previsiones para nuevas instalaciones de energía eólicaen todo el mundo: energías renovables

35

Hay consenso sobre el papel predominante que jugará la energía eólica en la producción deelectricidad en todas las zonas del mundo, sin importar para ello las circunstancias actuales

En 2008, las instalaciones de energía eólica suponían el 3% de la capacidad mundial instalada; laAgencia Internacional de la Energía prevé que en 2020 este porcentaje será del 12%, lo que implicaunas tasas de crecimiento muy pronunciadas durante la presente década

Todas las regiones del mundo poseen grandes recursos de energía eólica sin explotar, tanto terrestre comomarina. En los últimos años, el centro de atención ha cambiado de los mercados europeos a América y Asia

Las cuatro economías emergentes de rápido crecimiento (China, India, México y Brasil) estánhaciendo progresos muy rápidos en instalaciones de energía eólica, que continuarán con todaprobabilidad en las décadas futuras

Además, está llegando una nueva ola de inversiones de otros países emergentes de América Latina y Asia(Chile, Perú, Uruguay, Vietnam, Tailandia, Corea del Sur y las antiguas repúblicas de la Unión Soviética). Lospaíses del Magreb, una vez que se acabe la inestabilidad política actual, se convertirán en unos importantesconsumidores. Por último, el potencial de África está comenzando a despertar (p. ej., la licitación reciente enÁfrica del Sur, un proyecto de 300 MW en Kenia)

Previsiones para nuevas instalaciones de energía eólicaen todo el mundo

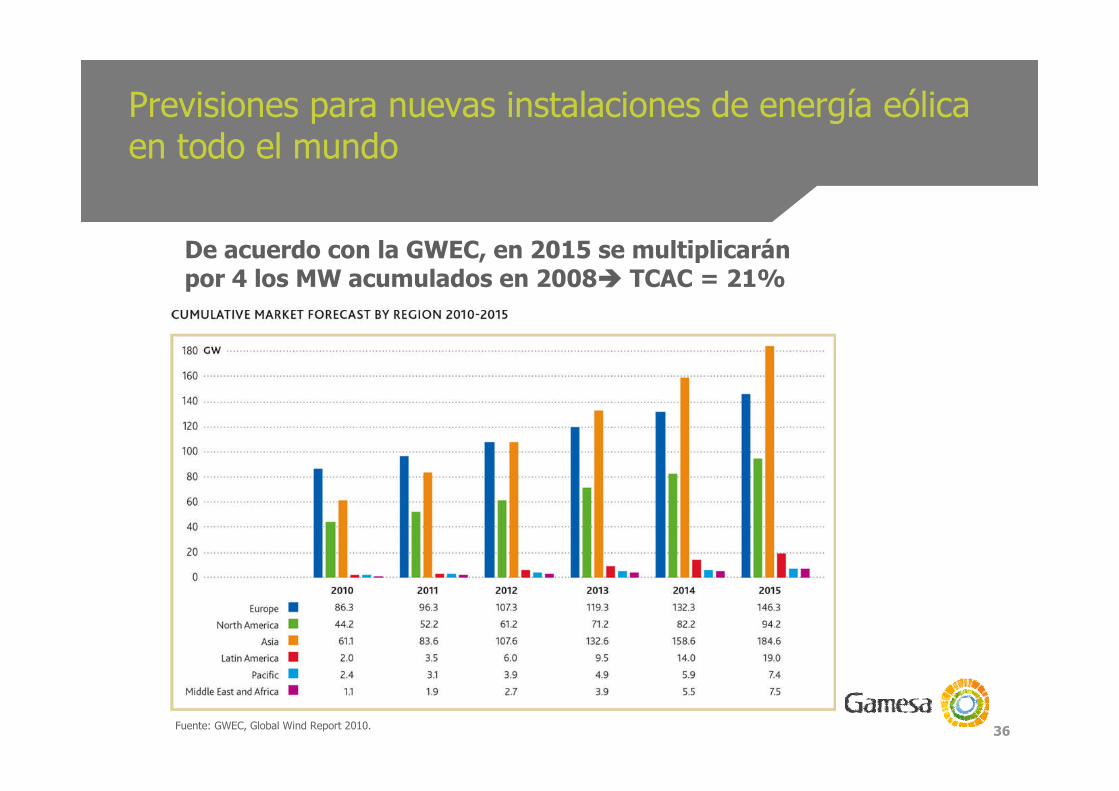

36Fuente: GWEC, Global Wind Report 2010.

De acuerdo con la GWEC, en 2015 se multiplicaránpor 4 los MW acumulados en 2008 TCAC = 21%

Previsiones para nuevas instalaciones de energía eólicaen todo el mundo

37

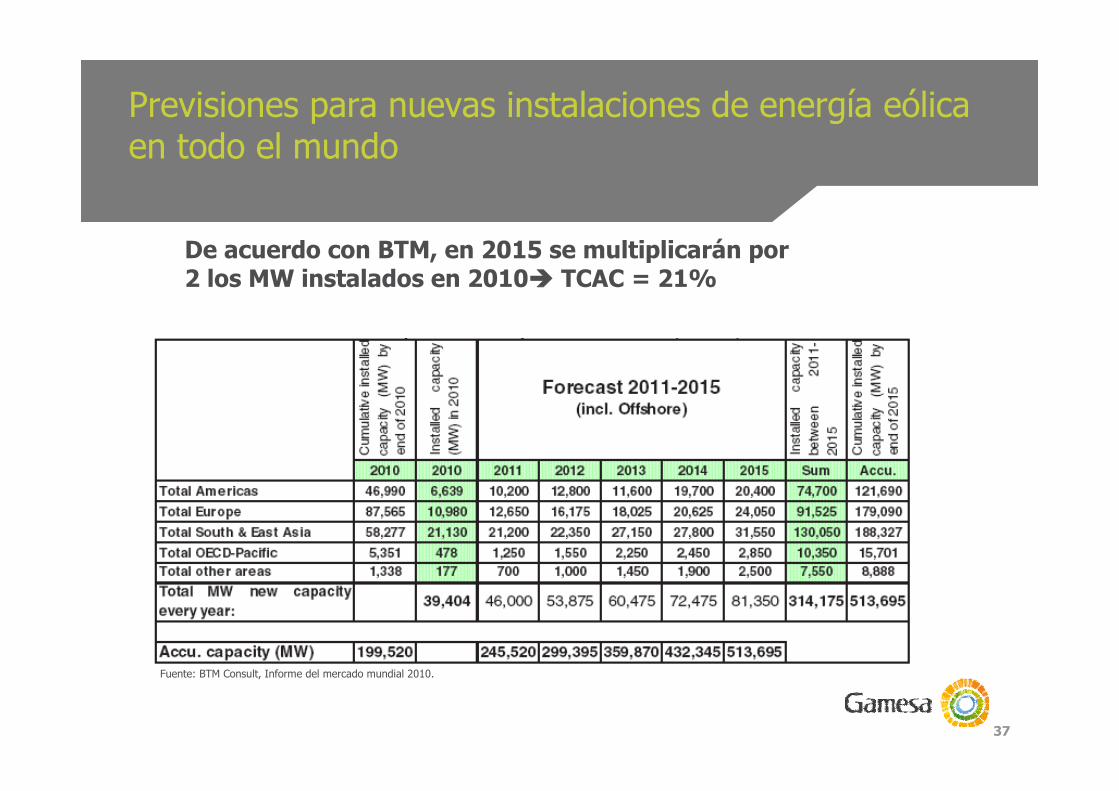

Fuente: BTM Consult, Informe del mercado mundial 2010.

Previsiones para nuevas instalaciones de energía eólicaen todo el mundo

De acuerdo con BTM, en 2015 se multiplicarán por2 los MW instalados en 2010 TCAC = 21%

38

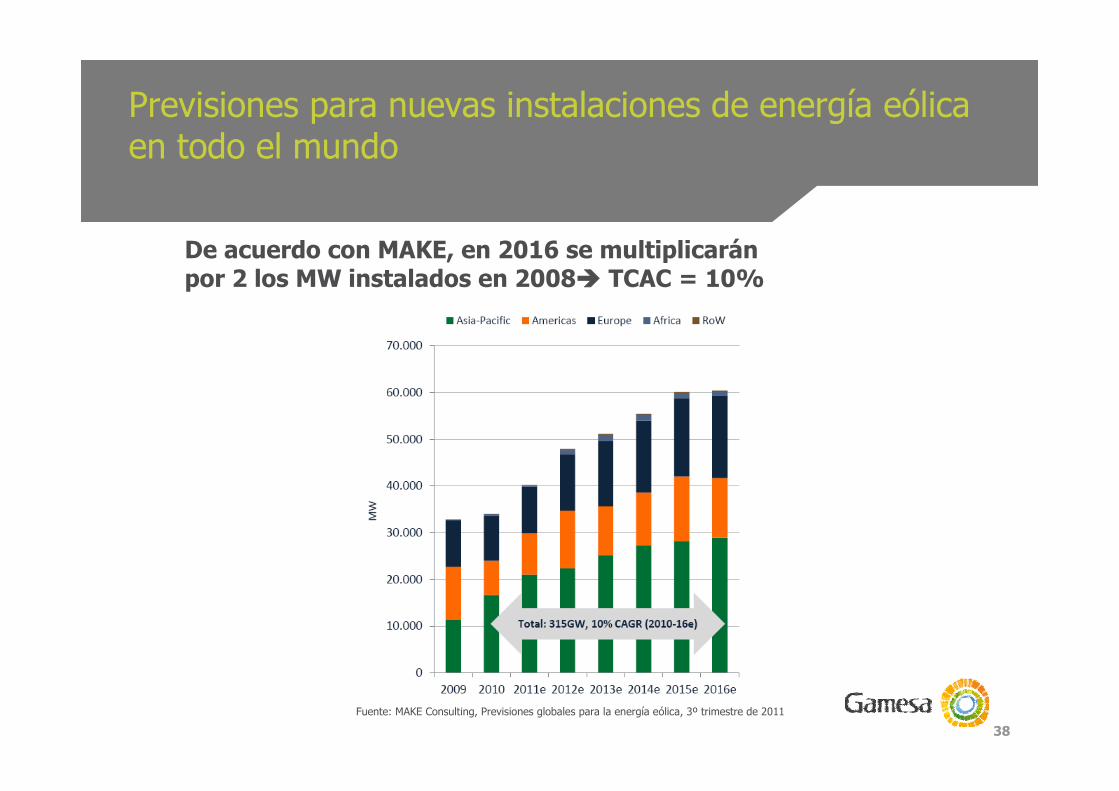

Fuente: MAKE Consulting, Previsiones globales para la energía eólica, 3º trimestre de 2011

Previsiones para nuevas instalaciones de energía eólicaen todo el mundo

De acuerdo con MAKE, en 2016 se multiplicaránpor 2 los MW instalados en 2008 TCAC = 10%

39

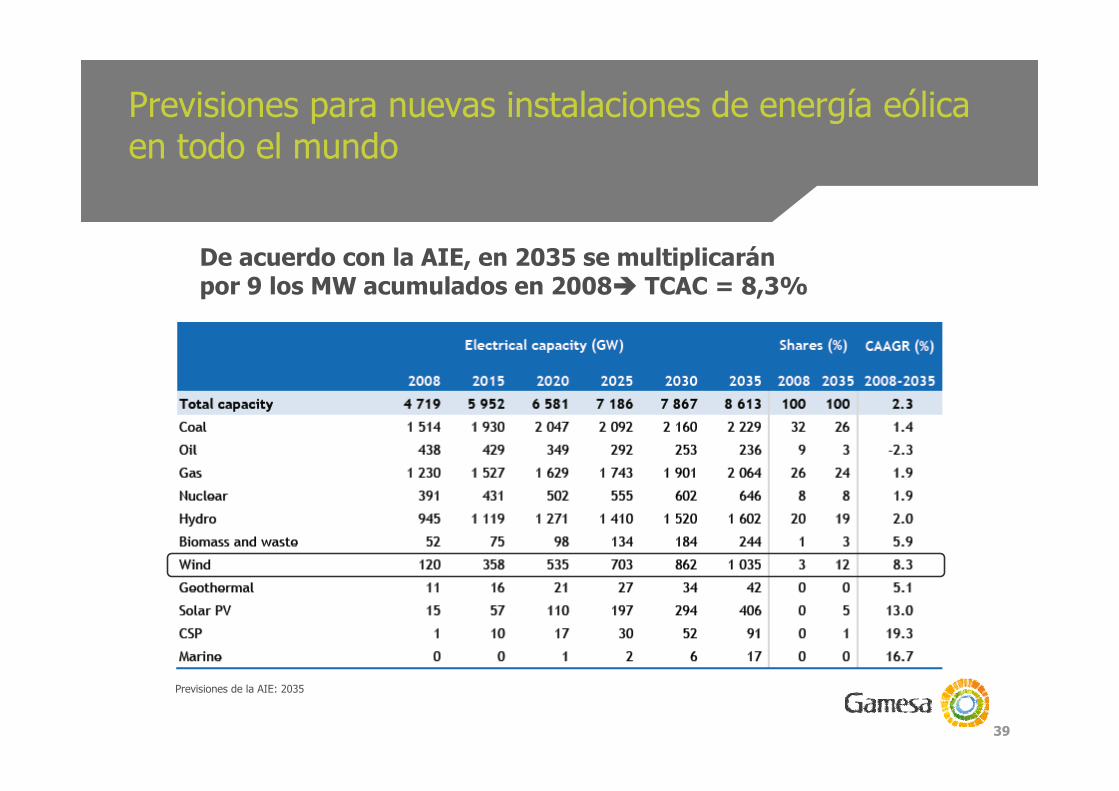

Previsiones de la AIE: 2035

Fuente: AIE, WEO 2010, Escenario de nuevaspolíticas.

De acuerdo con la AIE, en 2035 se multiplicaránpor 9 los MW acumulados en 2008 TCAC = 8,3%

Previsiones para nuevas instalaciones de energía eólicaen todo el mundo

40Fuente: AIE, WEO 2010, Escenario de nuevas políticas.

Previsiones para nuevas instalaciones de energía eólicaen todo el mundo

De acuerdo con la AIE, en 2035 se multiplicaránpor 9 los MW acumulados en 2008 TCAC = 8,3%

411

Índice

1

2

3

Los retos del sector eléctrico

4

5

6

Principales impulsores de la energía eólica

Previsiones para nuevas instalaciones de energía eólica

Conclusiones

Desventajas de la energía eólica: ¿mito o realidad?

Nuevas oportunidades de mercado

7

La competitividad económica de la energía eólica

42

Los fundamentos de un crecimiento sólido a largo plazode la energía eólica permanecen intactos

La energía eólica sigue siendo clave para solucionar los desafíos estructurales de la generaciónconvencional de electricidad: escasez, dependencia y seguridad de la energía

El viento es gratis, local, abundante e inagotable.

El CoE de un parque eólico terrestre medio será totalmente competitivo con el carbón, el gas ylas centrales nucleares en 2016 (1)

El LCOE normalizado, sin subvenciones, en emplazamientos de mucho viento ha caído ya de200 €/MWh en 1984 a 52 €/MWh. Esto es solo 6 € más caro que la energía procedente delgas. En áreas con plenos recursos (Brasil, Texas, Oaxaca o Chile), la energía eólica ya estácompitiendo con las tecnologías convencionales de combustibles fósiles

La estrategia de Gamesa está en plena sintonía con la reducción de CoE: 20% en 2013 y 30% en 2015

Distintas organizaciones independientes estiman un TCAC de dos cifras en las instalaciones eólicaspara los próximos 5 años y un TCAC cercano a la decena a largo plazo (hasta 2035). Todas lasfuentes coinciden en la importancia creciente de la generación eólica en el mix energético

Aunque la construcción/explotación de eólica terrestre sigue siendo el principal negocio del sector, laflexibilidad y modularidad de la energía eólica se traducirá en nuevas aplicaciones (pequeñosparques eólicos, autoconsumo, energía eólica marina, sistemas híbridos…)

Fuente: Bloomberg New Energy Finance: Paridad de red para la eólica onshore, 17 de noviembre de 2011

43

Muchas Gracias

Thank you

谢谢!