endeudamiento responsable

TRANSCRIPT

Programa Educativo: Módulo Endeudamiento Responsable

Nuestro Desafío

Aprender a distinguir el concepto de calidad de vida y como éste va en

directa relación con la adecuada jerarquización de necesidades.

Entregar conceptos y técnicas que permitan enfrentar los problemas del

consumo, optimizando la administración de sus recursos.

Prevenir el sobre endeudamiento en los trabajadores de empresas

afiliadas a Caja Los Andes

Conceptos para tener en cuenta…

Una NECESIDAD es un

estado o nivel de carencia

respecto de algo

Una PRIORIDAD significa

identificar las necesidades y

luego ordenarlas en sentido

decreciente conforme a la

importancia que representen

Necesidades y la Economía Familiar

La Familia trata de satisfacer las necesidades de sus miembros

en el mayor grado posible.

La Economía familiar nos permite utilizar mejor los recursos con que se

cuenta, que son limitados, para satisfacer en la mejor forma posible las

necesidades familiares, que pueden llegar a ser ilimitadas.

Pero… ¿Cómo saber si la necesidad que siento como urgente lo es en realidad?

En la medida que tenga claro cuál es la prioridad de las necesidades para mi y mi familia , será más

fácil diferenciar una necesidad realmente urgente de otras impuestas por otros

(medio, amigos, publicidad, etc.)

Jerarquizando nuestras Necesidades

Teoría de Maslow

Si bien como seres humanos tenemos

necesidades similares, cada uno

tiene su propia jerarquía de

necesidades

Las necesidades primarias son

aquellas esenciales para la vida

Las necesidades secundarias

son aquellas de las cuales podemos

prescindir

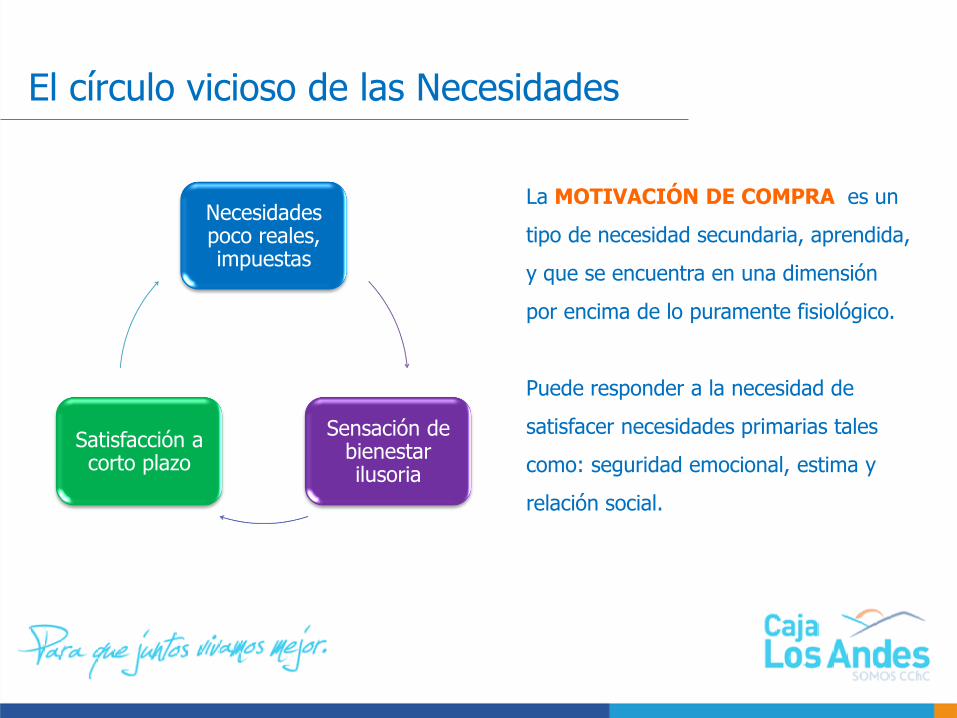

Necesidades poco reales, impuestas

Sensación de bienestar ilusoria

Satisfacción a corto plazo

La MOTIVACIÓN DE COMPRA es un

tipo de necesidad secundaria, aprendida,

y que se encuentra en una dimensión

por encima de lo puramente fisiológico.

Puede responder a la necesidad de

satisfacer necesidades primarias tales

como: seguridad emocional, estima y

relación social.

El círculo vicioso de las Necesidades

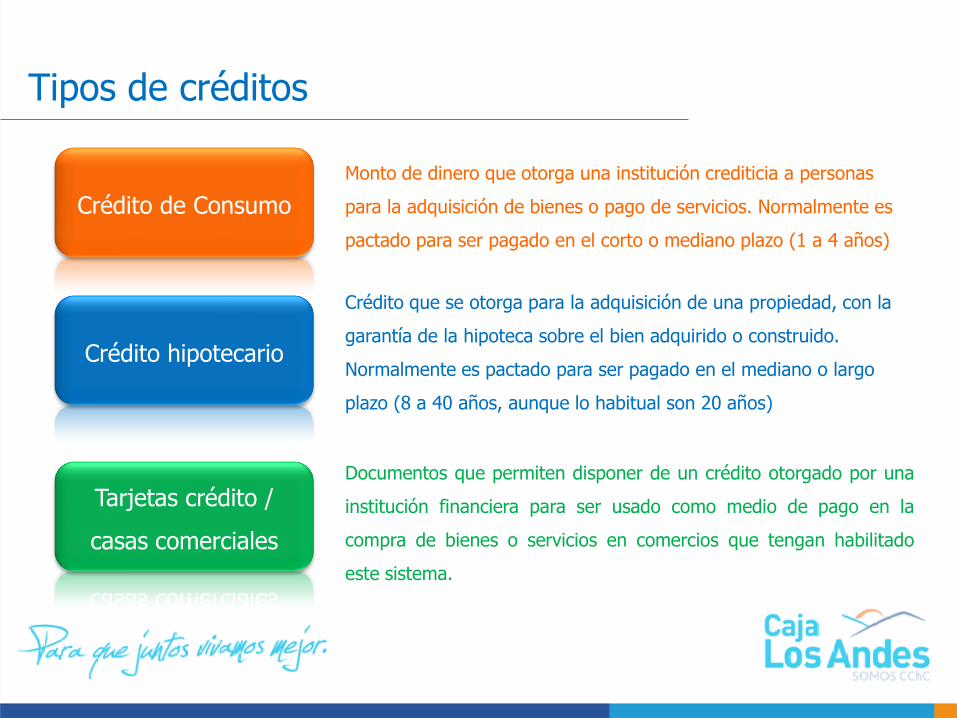

Tipos de créditos

Crédito de Consumo

Monto de dinero que otorga una institución crediticia a personas

para la adquisición de bienes o pago de servicios. Normalmente es

pactado para ser pagado en el corto o mediano plazo (1 a 4 años)

Crédito hipotecario

Crédito que se otorga para la adquisición de una propiedad, con la

garantía de la hipoteca sobre el bien adquirido o construido.

Normalmente es pactado para ser pagado en el mediano o largo

plazo (8 a 40 años, aunque lo habitual son 20 años)

Tarjetas crédito /

casas comerciales

Documentos que permiten disponer de un crédito otorgado por una

institución financiera para ser usado como medio de pago en la

compra de bienes o servicios en comercios que tengan habilitado

este sistema.

Costos de los créditos

El costo del crédito, es mayor que la tasa de interés informada en tales operaciones.

Implica adicionalmente otros cargos (legalmente imputables) tales como: Los

impuestos, gastos notariales y seguros que se deseen adquirir voluntariamente.

El costo del crédito aumenta

Parámetro = Valor de cuota mensual que cancelará por el crédito

Valor final de la compra en crédito

Si el consumidor adquiere otros seguros, tales como el de cesantía, de vida u otros, el

monto solicitado de crédito aumentará.

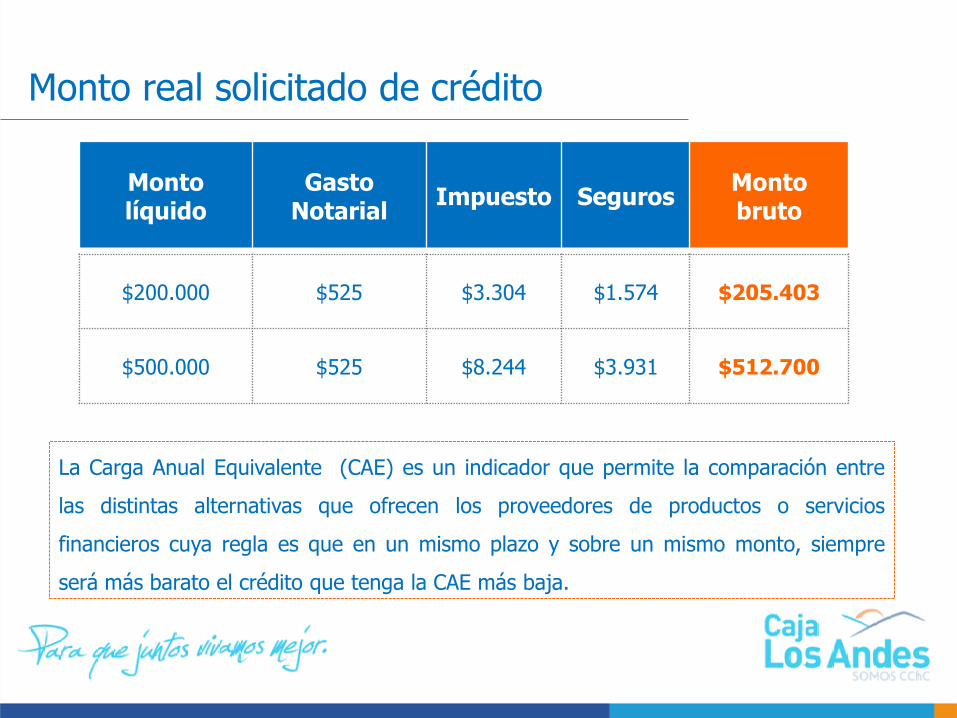

Monto real solicitado de crédito

Monto líquido

Gasto Notarial

Impuesto SegurosMontobruto

$200.000 $525 $3.304 $1.574 $205.403

$500.000 $525 $8.244 $3.931 $512.700

La Carga Anual Equivalente (CAE) es un indicador que permite la comparación entre

las distintas alternativas que ofrecen los proveedores de productos o servicios

financieros cuya regla es que en un mismo plazo y sobre un mismo monto, siempre

será más barato el crédito que tenga la CAE más baja.

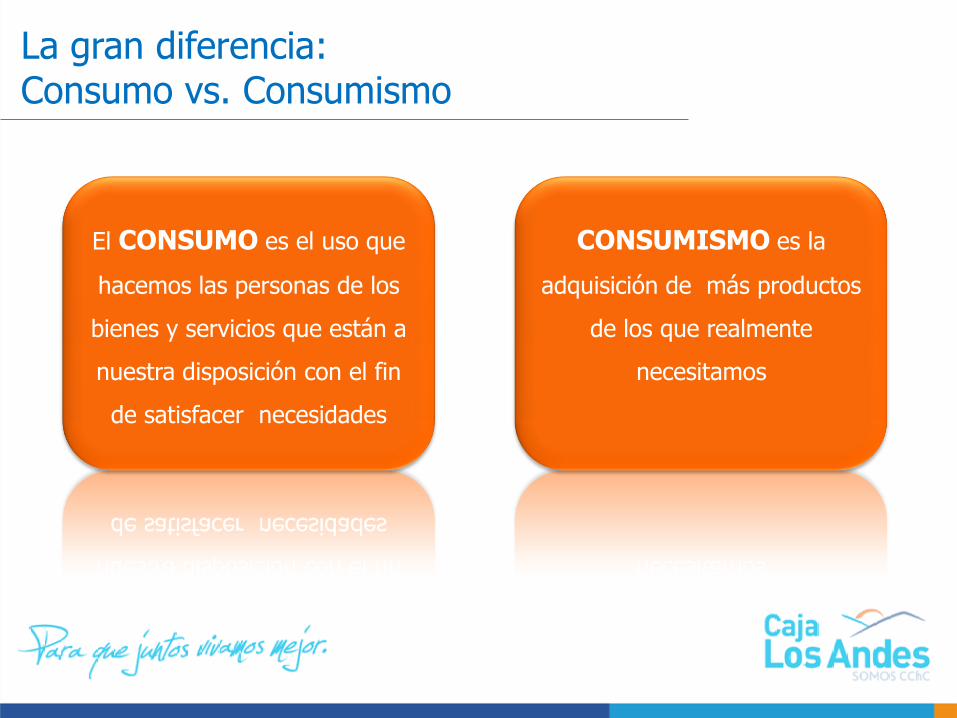

La gran diferencia: Consumo vs. Consumismo

El CONSUMO es el uso que

hacemos las personas de los

bienes y servicios que están a

nuestra disposición con el fin

de satisfacer necesidades

CONSUMISMO es la

adquisición de más productos

de los que realmente

necesitamos

Problemas de salud.

Estrés y angustia por no poder cumplir con los

compromisos adquiridos.

Evadirse del problema a través de otros mecanismos,

como alcoholismo o drogadicción.

Discusiones.

Mala comunicación.

Separaciones.

Embargo o pérdida de bienes.

Temor a perder el trabajo.

Bajo rendimiento.

Desmotivación.

Sobrecarga de trabajo por buscar ingresos extras.

Malos antecedentes comerciales.

Ingreso a boletín comercial.

Traspaso de cobro de deuda a oficina de cobranza.

Presión de oficinas de cobranza.

Demanda.

Notificación judicial.

Embargo.

Remate.

Liquidación.

¿Cuáles son las consecuencias del sobre endeudamiento?