enajenación de acciones con periodo de tenencia menor de ... · acciones con tenencia menor de un...

TRANSCRIPT

Enero 2018

68

ANÁLISIS Y OPINIÓN

Existen algunas implicaciones fiscales cuando se trata de la determinación de la ganancia en la enajenación de acciones con este periodo. Así, la manera de determinar el monto original ajustado es similar a la vigente hasta 2013, sólo que a partir de 2014 se trata de una opción, y lo más rele-vante es que no se incluye la limitante, en caso de que el contribuyente tenga accio-nes de la misma emisora, pero con una tenencia mayor de 12 meses. Es decir, esa disposición permite la segmentación o la aplicación de un solo procedimiento para efectos de determinar la ganancia en ena-jenación de acciones

Lic. Asael Eduardo Apolinar Hernández, Socio del

Área Fiscal de Garrido Licona y Asociados, S.C.

Enajenación de acciones con periodo de tenencia menor de un año

69

Enero 2018

INTRODUCCIÓN

En virtud de la nueva Ley del Impuesto sobre la Renta (LISR) vigente a partir del ejercicio fiscal 2014, se modificó la disposición particu-

lar que regula la determinación de la ganancia en la enajenación de acciones con un periodo de tenencia menor de un año.

En razón de lo anterior, en el presente artículo analizo y comento sobre las implicaciones fiscales en materia del impuesto sobre la renta (ISR) que se derivan de la modificación efectuada al tratamiento aplicable a la enajenación de acciones, cuya tenencia sea inferior a 12 meses.

DISPOSICIONES FISCALES APLICABLES

Régimen general de enajenación de acciones

El artículo 1 de la LISR establece que las personas físicas y morales están obligadas al pago de ese im-puesto en los siguientes casos:

1. Los residentes en México, respecto de todos sus ingresos, cualquiera que sea la ubicación de la fuente de riqueza de donde procedan.

2. Los residentes en el extranjero que tengan un establecimiento permanente en México, respecto de los ingresos atribuibles a tal establecimiento per-manente, y

3. Los residentes en el extranjero respecto de los ingresos procedentes de fuente de riqueza situada en territorio nacional, cuando no tengan un estable-cimiento permanente en el país o, teniéndolo, esos ingresos no sean atribuibles a éste.

En ese sentido –como regla particular–, el artículo 18, fracción IV de la LISR, señala que, tratándose de personas morales residentes en el país, se conside-ran ingresos acumulables para éstas, entre otros, la ganancia derivada de la enajenación de acciones, así como de partes sociales o certificados de aportación patrimonial emitidos por sociedades nacionales de crédito.

En este contexto, conforme a los términos previstos en los artículos 22, 23 y 24 de la LISR, vigente desde 2014, se establece el procedimiento mediante el cual se determina la ganancia gravable como consecuen-cia de la enajenación de acciones.

Al respecto, de acuerdo con el artículo 22, primer párrafo de la LISR, la ganancia por la enajenación de acciones se determinará como sigue:

Ingreso obtenido por acción

menos:

Costo promedio por acción

igual:

Ganancia (pérdida) por acción

por:

Número de acciones enajenadas

igual:

Ganancia (pérdida) acumulable o deducible

En ese orden, el costo promedio por acción incluirá todas las acciones que el contribuyente tenga de la misma persona moral en la fecha de enajenación, aun cuando no enajene todas. Asimismo, el costo promedio por acción se determinará dividiendo el monto original ajustado de las acciones entre el nú-mero de éstas que tenga el contribuyente a la fecha de enajenación.

Ahora bien, el monto original ajustado se determi-nará de la siguiente manera:

Costo comprobado de adquisición actualizado

más:

Diferencia entre el saldo de la Cuenta de Utilidad Fis-cal Neta (CUFIN) a la fecha de enajenación y el saldo de la misma, a la fecha de adquisición de las acciones, actualizados

menos:

Pérdidas fiscales pendientes de disminuir, reembolsos pagados y Utilidad Fiscal Neta (UFIN) negativas (deter-minadas conforme al artículo 77 de la LISR), todos estos conceptos actualizados y proporcionales al número de acciones que tenga el contribuyente a la fecha de ena-jenación

más:

Pérdidas fiscales generadas antes de la adquisición de ac-ciones y disminuidas de las utilidades fiscales durante el periodo de tenencia

igual:

Monto original ajustado

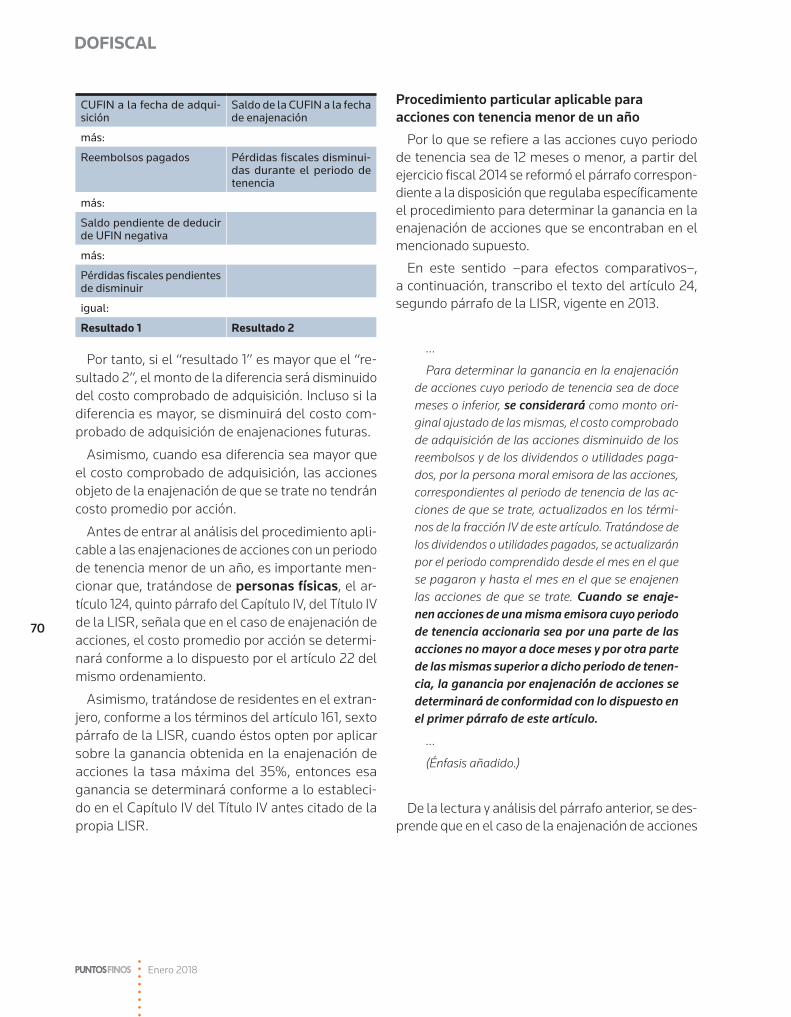

Adicionalmente, los contribuyentes deben efectuar el cálculo de un monto, el cual se disminuye del costo comprobado de adquisición, mismo que se determi-na como sigue:

Enero 2018

70

CUFIN a la fecha de adqui-sición

Saldo de la CUFIN a la fecha de enajenación

más:

Reembolsos pagados Pérdidas fiscales disminui-das durante el periodo de tenencia

más:

Saldo pendiente de deducir de UFIN negativa

más:

Pérdidas fiscales pendientes de disminuir

igual:

Resultado 1 Resultado 2

Por tanto, si el “resultado 1” es mayor que el “re-sultado 2”, el monto de la diferencia será disminuido del costo comprobado de adquisición. Incluso si la diferencia es mayor, se disminuirá del costo com-probado de adquisición de enajenaciones futuras.

Asimismo, cuando esa diferencia sea mayor que el costo comprobado de adquisición, las acciones objeto de la enajenación de que se trate no tendrán costo promedio por acción.

Antes de entrar al análisis del procedimiento apli-cable a las enajenaciones de acciones con un periodo de tenencia menor de un año, es importante men-cionar que, tratándose de personas físicas, el ar-tículo 124, quinto párrafo del Capítulo IV, del Título IV de la LISR, señala que en el caso de enajenación de acciones, el costo promedio por acción se determi-nará conforme a lo dispuesto por el artículo 22 del mismo ordenamiento.

Asimismo, tratándose de residentes en el extran-jero, conforme a los términos del artículo 161, sexto párrafo de la LISR, cuando éstos opten por aplicar sobre la ganancia obtenida en la enajenación de acciones la tasa máxima del 35%, entonces esa ganancia se determinará conforme a lo estableci-do en el Capítulo IV del Título IV antes citado de la propia LISR.

Procedimiento particular aplicable para acciones con tenencia menor de un año

Por lo que se refiere a las acciones cuyo periodo de tenencia sea de 12 meses o menor, a partir del ejercicio fiscal 2014 se reformó el párrafo correspon-diente a la disposición que regulaba específicamente el procedimiento para determinar la ganancia en la enajenación de acciones que se encontraban en el mencionado supuesto.

En este sentido –para efectos comparativos–, a continuación, transcribo el texto del artículo 24, segundo párrafo de la LISR, vigente en 2013.

…

Para determinar la ganancia en la enajenación de acciones cuyo periodo de tenencia sea de doce meses o inferior, se considerará como monto ori-ginal ajustado de las mismas, el costo comprobado de adquisición de las acciones disminuido de los reembolsos y de los dividendos o utilidades paga-dos, por la persona moral emisora de las acciones, correspondientes al periodo de tenencia de las ac-ciones de que se trate, actualizados en los térmi-nos de la fracción IV de este artículo. Tratándose de los dividendos o utilidades pagados, se actualizarán por el periodo comprendido desde el mes en el que se pagaron y hasta el mes en el que se enajenen las acciones de que se trate. Cuando se enaje- nen acciones de una misma emisora cuyo periodo de tenencia accionaria sea por una parte de las acciones no mayor a doce meses y por otra parte de las mismas superior a dicho periodo de tenen-cia, la ganancia por enajenación de acciones se determinará de conformidad con lo dispuesto en el primer párrafo de este artículo.

…

(Énfasis añadido.)

De la lectura y análisis del párrafo anterior, se des-prende que en el caso de la enajenación de acciones

71

Enero 2018

cuya tenencia correspondiese a un periodo inferior a un año, el monto original ajustado de las mismas se determinaba como sigue:

Costo comprobado de adquisición

menos:

Reembolsos pagados actualizados

menos:

Dividendos o utilidades distribuidos actualizados

igual:

Monto original ajustado

No obstante, hasta el ejercicio fiscal 2013, el mis-mo párrafo incluía una limitante en caso de que el contribuyente tuviera acciones de la misma emiso-ra, pero con un periodo de tenencia mayor de un año, en cuyo supuesto, el monto original ajustado de las acciones tenía que determinarse conforme al procedimiento establecido en la regla general des-crita en los párrafos que anteceden, considerando la totalidad de las acciones.

Como se comentó con anterioridad, a partir del ejercicio fiscal 2014, el párrafo segundo en cuestión fue modificado: ahora se encuentra incluido en el artículo 22 de la LISR vigente, como sigue:

…

Para determinar la ganancia en la enajenación de acciones cuyo periodo de tenencia sea de doce meses o inferior, los contribuyentes podrán optar por considerar como monto original ajustado de las mismas, el costo comprobado de adquisición de las acciones disminuido de los reembolsos y de los dividendos o utilidades pagados, por la persona moral emisora de las acciones, correspondientes al periodo de tenencia de las acciones de que se tra-te, actualizados en los términos de la fracción IV de este artículo. Tratándose de los dividendos o utilidades pagados, se actualizarán por el periodo comprendido desde el mes en el que se pagaron y hasta el mes en el que se enajenen las acciones de que se trate.

(Énfasis añadido.)

Si bien, la manera de determinar el monto original ajustado es similar a la vigente hasta 2013, se debe destacar que a partir de 2014 se trata de una opción, y lo más relevante es que no se incluye la limitante en caso de que el contribuyente tenga acciones de la misma emisora, pero con una tenencia mayor de 12 meses.

Enero 2018

72

En otras palabras, esa nueva disposición permite la segmentación o la aplicación de un solo proce-dimiento para efectos de determinar la ganancia en enajenación de acciones, con independencia del periodo de tenencia accionaria que corresponda.

CASO PRÁCTICO

Para ejemplificar lo antes mencionado, a conti-nuación, se plantea el caso de un contribuyente, persona moral, que es tenedor de 1,000 acciones de la Empresa XYZ, S.A. de CV. Las acciones fueron adquiridas de la siguiente manera: 600 en agosto de 2013 y 400 en mayo de 2016.

En octubre de 2016, este tenedor decide enajenar 300 acciones en $360,000. Además, entre mayo y octubre de 2016, no se realizaron reembolsos ni dis-tribución de dividendos o utilidades.

De aplicar el régimen general, éste sería su resul-tado:

Costo comprobado de adquisición $ 460,000

600 acciones $ 60,000

400 acciones 400,000

Diferencia de la CUFIN 0

Pérdidas fiscales pendientes de disminuir -100,000

Monto original ajustado 360,000

Total de acciones 1,000

Costo promedio por acción 360

Precio por acción 1,200

Costo promedio por acción 360

Ganancia por acción 840

Acciones enajenadas 300

Ganancia en enajenación de acciones 252,000

Por otro lado, en caso de ejercer la opción del régimen particular establecido por el artículo 22, segundo párrafo de la LISR vigente, el resultado sería el siguiente:

Costo comprobado de adquisición $ 400,000

Reembolsos, pagos, dividendos o utilidades distribuidas 0

Monto original ajustado 400,000

Total de acciones de tenencia menor a un año 400

Costo promedio por acción 1,000

Precio por acción 1,200

Costo promedio por acción 1,000

Ganancia por acción 200

Acciones enajenadas 300

Ganancia en enajenación de acciones 60,000

Como se puede observar, al ejercer la opción previs-ta para las acciones con tenencia inferior a 12 meses, la ganancia por enajenación de acciones resultó en una cantidad menor.

CONCLUSIONES

La reforma efectuada al artículo 24 de la LISR, vigente hasta 2013 –ahora numeral 22, segundo párrafo, a partir del ejercicio fiscal de 2014–, permi-te a los contribuyentes segmentar el procedimiento aplicable para efectos de la determinación del cos- to promedio por acción.

En otras palabras, se puede determinar un costo promedio por acción distinto para las acciones con tenencia menor de un año, aplicando el régimen particular establecido para las mismas en la citada disposición, y otro costo promedio por acción para el resto de las acciones, aplicando para ello el régimen general, conforme al primer párrafo, aun cuando se trate de la misma sociedad emisora. •

...Si bien, la manera de determinar el monto original ajustado es similar a la vigente hasta 2013, se debe des-tacar que a partir de 2014 se trata de una opción, y lo más relevante es que no se incluye la limitante en caso de que el contribuyente tenga acciones de la misma emisora, pero con una tenen-cia mayor de 12 meses...