empresa de derecho privado con respaldo del estado · apalancamiento sólido y diversificado...

TRANSCRIPT

(BBB+ / A1)

2

100% 100% 100% 98.98%

Fuente: Agrobanco

Otras EmpresasNo Financieras

(60)

(BBB+ / A+) (BBB+ / A±)Rating LPBBB+ / BBB-Fitch / S&P (Estable)

Rating InstituciónA-/ B+

Apoyo / Equilibrium

Empresa de Derecho Privado con

respaldo del Estado

Capital Social

(S/. 456 MM)

Fondeo(S/. 1,562 MM)

Fondo AGROPERU –MINAGRI (1)

(S/ 706 MM)

N° de créditos vigentes y

Colocaciones

70.4 mil créditosS/.1,707 MM

- Programa de Renovación Café y Otros- 38.9 mil créditos- S/ 530 MM

(1) Base Legal Fondo Agroperú, Resolución Ministerial 230-2009-AG(2) Base Legal Fondo Reconversión Productiva, DS No. 019-2014-MINAGRI

Fondo Reconversión Productiva MINAGRI (2)

(S/ 134 MM)

- Programa de Reconversión Productiva- 2,589 beneficiarios- S/. 46.0 MM con 3.4 mil hectáreas

RE

CU

RS

OS

PR

OP

IOS

RE

CU

RS

OS

MIN

AG

RI

- LOCAL: BANCO DE LA NACIÓN, COFIDE,

BANCO DE COMERCIO, INTERBANK, GNB, ICBC,

CAJA AREQUIPA, BCP.

- INTERNACIONAL: CITIBANK, BLADEX,

DEUTSCHE BANK, CAF.

- EMISIONES DE DEUDA: 3 INSTRUMENTOS DE

CORTO PLAZO EMITIDOS.

3

Modelo Financiero

Apalancamiento sólido y

diversificado

Enfocado en la capitalización

del sector agrario

Buen Gobierno Corporativo

Sólida Gestión de

Riesgos

4

Estrategias de Crecimiento

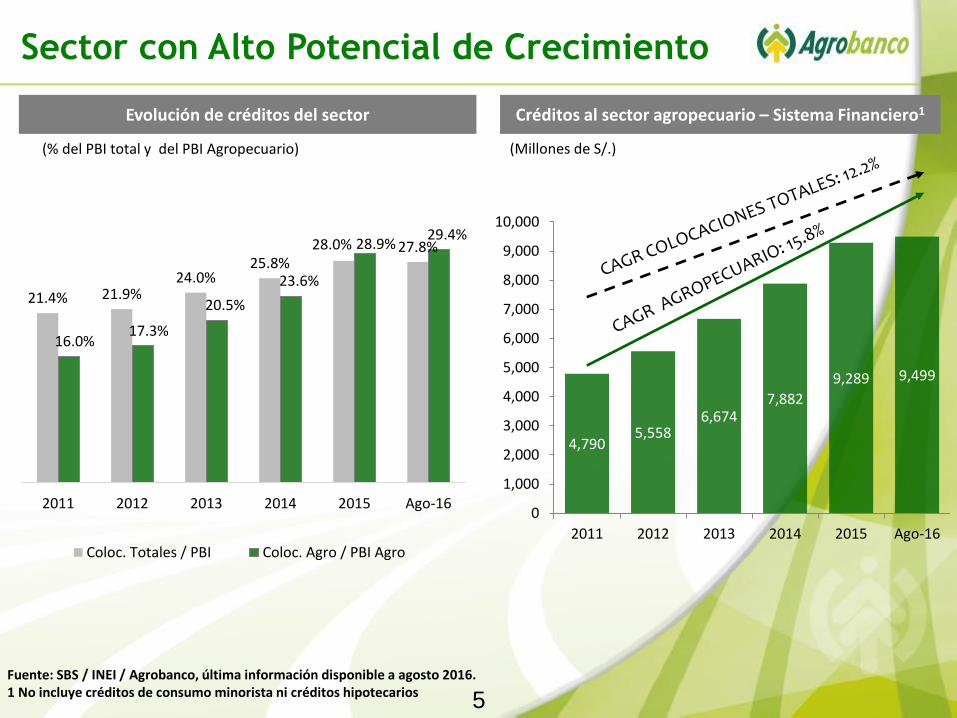

4,7905,558

6,6747,882

9,289 9,499

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

9,000

10,000

2011 2012 2013 2014 2015 Ago-16

5

Evolución de créditos del sector

(% del PBI total y del PBI Agropecuario)

Créditos al sector agropecuario – Sistema Financiero1

(Millones de S/.)

Fuente: SBS / INEI / Agrobanco, última información disponible a agosto 2016.1 No incluye créditos de consumo minorista ni créditos hipotecarios

Sector con Alto Potencial de Crecimiento

21.4% 21.9%24.0%

25.8%28.0% 27.8%

16.0%17.3%

20.5%

23.6%

28.9%29.4%

2011 2012 2013 2014 2015 Ago-16

Coloc. Totales / PBI Coloc. Agro / PBI Agro

6

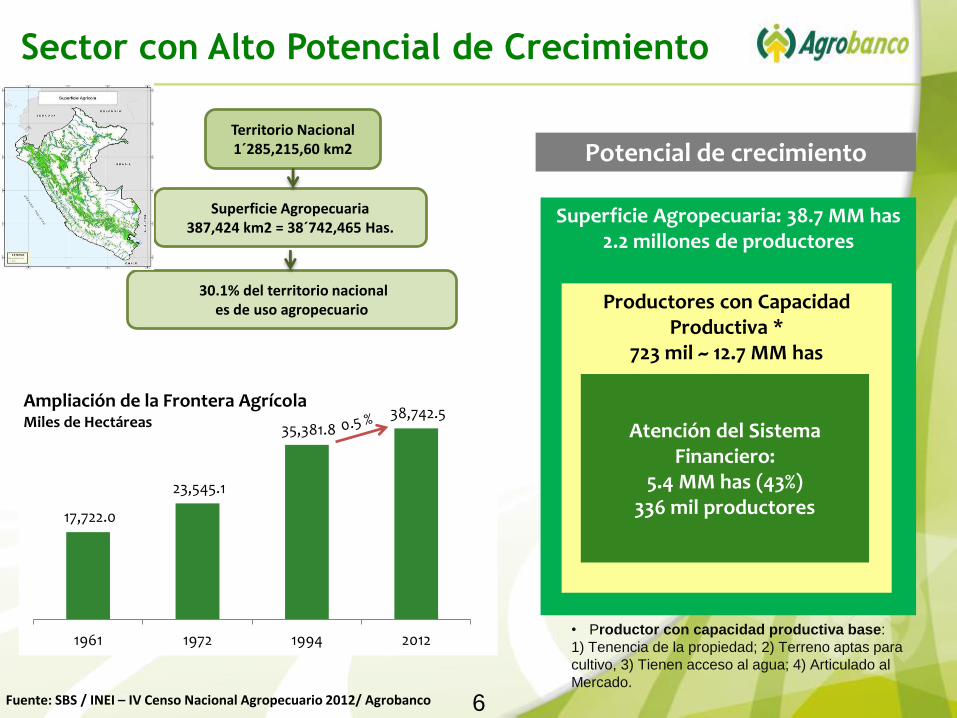

Superficie Agropecuaria: 38.7 MM has2.2 millones de productores

Productores con Capacidad Productiva *

723 mil ~ 12.7 MM has

Potencial de crecimiento

Atención del Sistema Financiero:

5.4 MM has (43%)336 mil productores

Fuente: SBS / INEI – IV Censo Nacional Agropecuario 2012/ Agrobanco

17,722.0

23,545.1

35,381.8 38,742.5

1961 1972 1994 2012

Ampliación de la Frontera AgrícolaMiles de Hectáreas

Territorio Nacional1´285,215,60 km2

Superficie Agropecuaria387,424 km2 = 38´742,465 Has.

30.1% del territorio nacionales de uso agropecuario

• Productor con capacidad productiva base:

1) Tenencia de la propiedad; 2) Terreno aptas para

cultivo, 3) Tienen acceso al agua; 4) Articulado al

Mercado.

Sector con Alto Potencial de Crecimiento

7

Créditos agropecuarios por entidad

(Millones de S/.)

Colocaciones Agrobanco – Recursos Propios

(Millones de S/.)MarketShare (%) Soles S/. 1,192

Dólares $ 15117.8%

9.6%

17.3%

15.1%

13.0%

11.6%

9.2%

4.9%

1.1%

0.4%

Fuente: SBS (Ago-16) / Agrobanco

Dinámica de Agrobanco en el Sector

39

102

462

876

909

1,101

1,233

1,436

1,648

1,691

EDPYME

CRAC

Financieras

CMAC

Interbank

Scotiabank

Otros bancos

BBVA

BCP

Agrobanco

276

411

850

1,338

1,623 1,707

-

200

400

600

800

1,000

1,200

1,400

1,600

1,800

2011 2012 2013 2014 2015 Set-16

8

Créditos agropecuarios por entidad

(Millones de S/.)

Colocaciones Agrobanco y Fondo Agroperú

(Millones de S/.)MarketShare (%)

22.1%

9.1%

16.4%

14.3%

12.3%

11.0%

8.7%

4.6%

1.0%

0.4%

Dinámica de Agrobanco y del Fondo Agroperú

en el Sector

Fuente: SBS (Ago-16)/ Agrobanco* Colocaciones Agrobanco y Fondo Agroperú

39

102

462

876

909

1,101

1,233

1,436

1,648

2,221

EDPYME

CRAC

Financieras

CMAC

Interbank

Scotiabank

Otros…

BBVA

BCP

Agrobanco

276 411

850

1,338 1,623 1,707

100 119

165

292

442 530

2011 2012 2013 2014 2015 Set-16

Agrobanco Fondo Agroperú

9

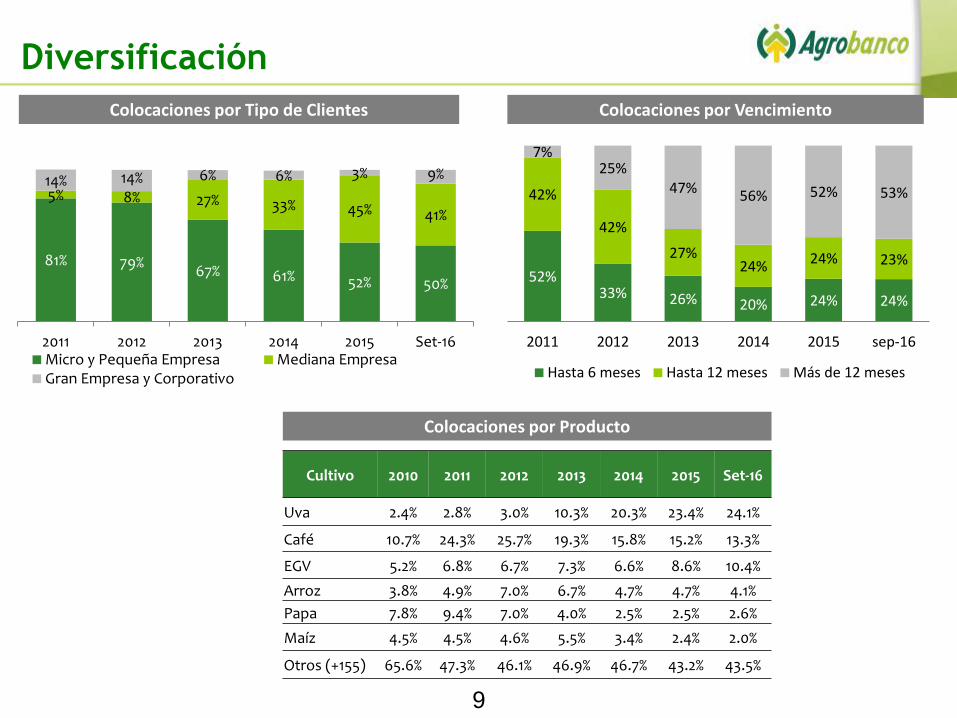

Colocaciones por Tipo de Clientes Colocaciones por Vencimiento

Colocaciones por Producto

Cultivo 2010 2011 2012 2013 2014 2015 Set-16

Uva 2.4% 2.8% 3.0% 10.3% 20.3% 23.4% 24.1%

Café 10.7% 24.3% 25.7% 19.3% 15.8% 15.2% 13.3%

EGV 5.2% 6.8% 6.7% 7.3% 6.6% 8.6% 10.4%

Arroz 3.8% 4.9% 7.0% 6.7% 4.7% 4.7% 4.1%

Papa 7.8% 9.4% 7.0% 4.0% 2.5% 2.5% 2.6%

Maíz 4.5% 4.5% 4.6% 5.5% 3.4% 2.4% 2.0%

Otros (+155) 65.6% 47.3% 46.1% 46.9% 46.7% 43.2% 43.5%

Diversificación

81% 79%67% 61% 52% 50%

5% 8% 27% 33% 45% 41%

14% 14% 6% 6% 3% 9%

2011 2012 2013 2014 2015 Set-16Micro y Pequeña Empresa Mediana EmpresaGran Empresa y Corporativo

52%33% 26% 20% 24% 24%

42%

42%

27%24% 24% 23%

7%25%

47% 56% 52% 53%

2011 2012 2013 2014 2015 sep-16

Hasta 6 meses Hasta 12 meses Más de 12 meses

10

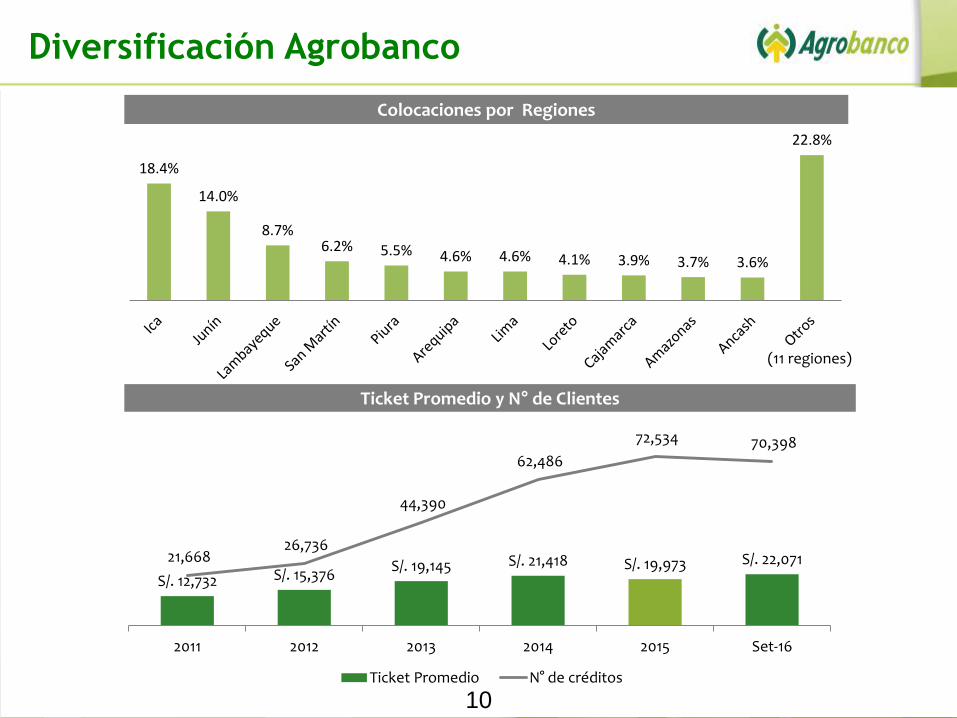

Diversificación Agrobanco

Colocaciones por Regiones

Ticket Promedio y N° de Clientes

(11 regiones)

18.4%

14.0%

8.7%6.2% 5.5% 4.6% 4.6% 4.1% 3.9% 3.7% 3.6%

22.8%

S/. 12,732 S/. 15,376S/. 19,145 S/. 21,418 S/. 19,973 S/. 22,07121,668

26,736

44,390

62,486

72,534 70,398

2011 2012 2013 2014 2015 Set-16

Ticket Promedio N° de créditos

11

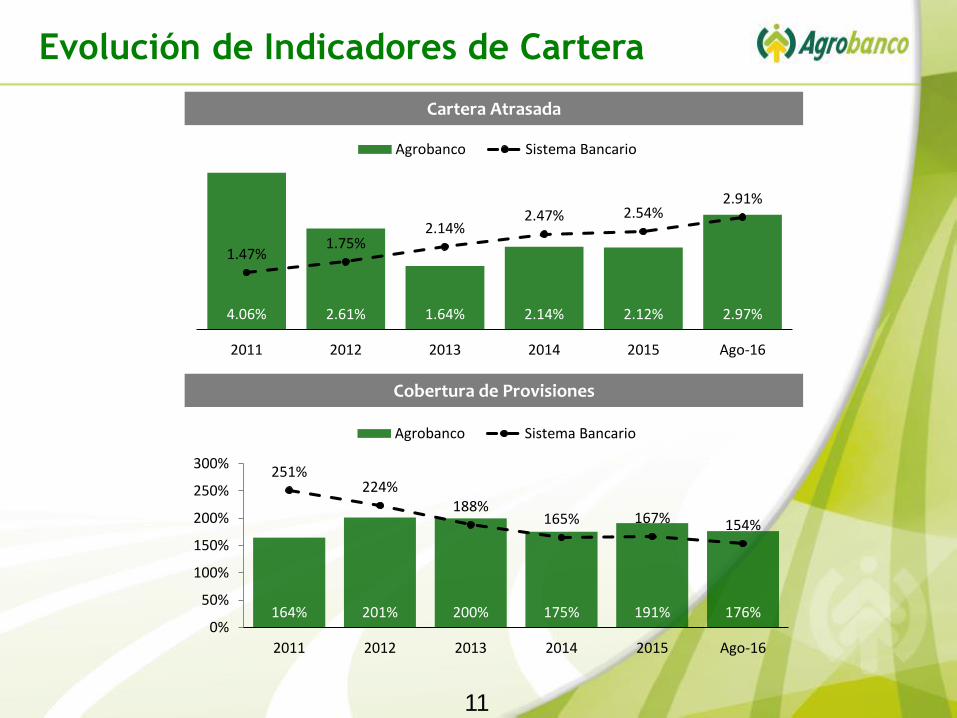

Cartera Atrasada

Evolución de Indicadores de Cartera

Cobertura de Provisiones

4.06% 2.61% 1.64% 2.14% 2.12% 2.97%

1.47%1.75%

2.14%2.47% 2.54%

2.91%

2011 2012 2013 2014 2015 Ago-16

Agrobanco Sistema Bancario

164% 201% 200% 175% 191% 176%

251%224%

188%165% 167% 154%

0%

50%

100%

150%

200%

250%

300%

2011 2012 2013 2014 2015 Ago-16

Agrobanco Sistema Bancario

1425

3954 55 55

5146

3325 25 23

2011 2012 2013 2014 2015 Set-16

AR-OE-OP CEAR-SOAR-Enlace

Ratio de Eficiencia

12

Créditos por Personal (Miles de S/.) Número de Oficinas

Indicadores de Productividad

Reestructuración de oficinas

47.1% 46.7% 47.1% 45.3% 43.0% 43.1%

55.2% 52.7% 51.9%

61.7% 60.9% 56.3%

2011 2012 2013 2014 2015 Ago-16

Banca Múltiple Agrobanco

1,420

2,659 2,869

3,098 3,010

2012 2013 2014 2015 Set-16

13

Pasivo (Millones de S/.) Ratio de Capital Global

Nota: Agrobanco no está autorizado para captar fondos del público

Capitaliza anualmente el 100% de su resultado neto

Operaciones Principales

Préstamos sin garantías de:

Deutsche Bank: US$ 200 millones – Vencimiento: 2017.

Bladex: US$ 16 millones – Vencimiento: 2018.

Citibank NA: S/. 63 millones – Vencimiento: 2017.

ICBC: US$ 9 millones – Vencimiento: 2018.

CAF: S/. 90 millones - Vencimiento: 2019.

Estructura de Adeudados

Acceso al Financiamiento Local e

Internacional

0.34%1.28%1.96%2.18%2.56%3.20%3.48%4.45%5.03%5.76%

10.53%15.70%

43.53%

INTERBANKC Arequipa

ICBCBCP

B COMERCIOBanco GNB

BLADEXICP

B NACIÓNCAF

CITIBANKCOFIDE

DEUTSCHE BANK

19 61 484

1,095 1,472 1,56235

365

430 388

2011 2012 2013 2014 2015 Set-16

Adeudos (Capital)Otros

13.5% 13.6% 13.7% 14.4% 14.1% 15.1%

92.8%

72.1%

43.5%

27.4%22.1% 21.9% 22.3% 22.4%

2011 2012 2013 2014 2015 Jul-16 Ago-16 Set-16

Sistema Bancario Agrobanco

14

TEA Activa TEA Pasiva

Rentabilidad:

Visión inclusiva con sostenibilidad

Tasas Activas y Pasivas Promedio

19.9% 19.8%18.0% 18.4% 18.4% 18.8%

12.8% 12.9% 12.7% 12.5% 12.3% 12.6%

2011 2012 2013 2014 2015 Set-16

MN11.0%

6.6%

7.9% 7.9% 7.5% 7.7%8.5%

9.0% 9.3%

4.4% 4.2% 4.1%

2011 2012 2013 2014 2015 Set-16

MN

19.5% 19.6%17.7% 16.9% 16.6% 16.9%

8.5%7.2% 8.0%

5.2% 5.4% 5.4%

2011 2012 2013 2014 2015 Set-16

Activa Pasiva

15

Rentabilidad:

Visión inclusiva con sostenibilidad

ROA

ROE

2.7%

5.5%

3.3%

0.7% 0.9%0.3%

2011 2012 2013 2014 2015 Set-16

3.2%

6.0%6.5%

2.3%

3.9%

1.7%

2011 2012 2013 2014 2015 Set-16

16

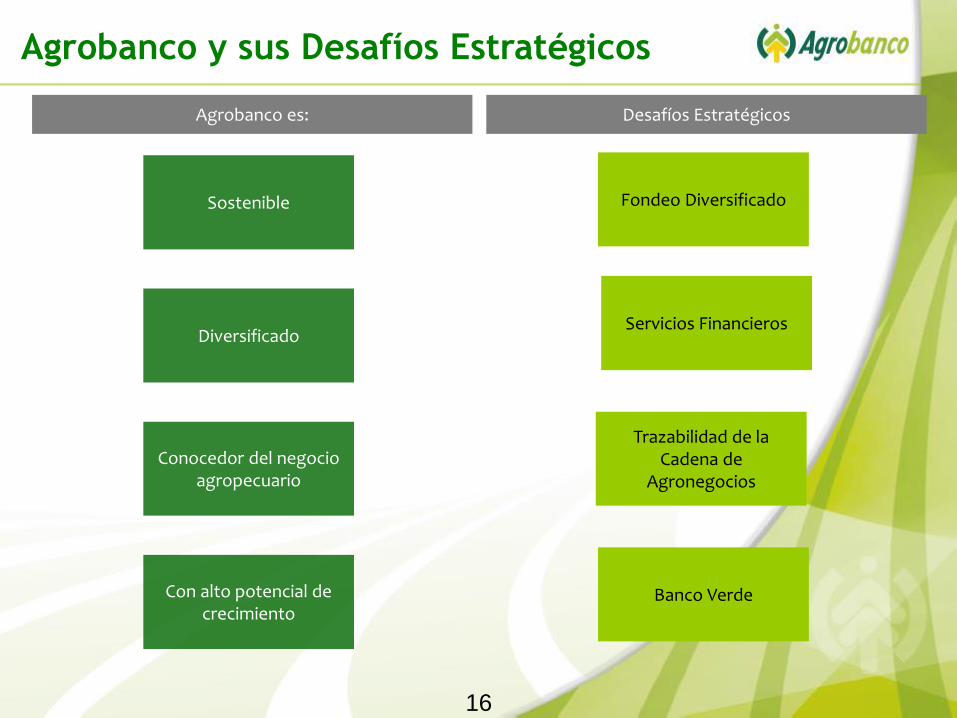

Sostenible

Diversificado

Conocedor del negocio agropecuario

Con alto potencial de crecimiento

Agrobanco es: Desafíos Estratégicos

Fondeo Diversificado

Servicios Financieros

Trazabilidad de la Cadena de

Agronegocios

Agrobanco y sus Desafíos Estratégicos

Banco Verde

Anexos

Richard Philip Hale García(Presidente del Directorio*)

Raúl Alfonso Hopkins Larrea

(Director*)

Carlos Augusto Blanco Cáceres

(Director*)

Jane Gloria Montero Aranda

(Director*)

Julio Dietz Acosta(Gerente General (e))

Carlos Ginocchio(Gerente Desarrollo)

Nilton Guerrero(Gerente Finanzas (e))

Erich Buitrón(Gerente Legal)

Jorge Alvarado(Gerente Riesgos )

José Arroyo (Gerente Comercial (e))

Carlos Córdova(Gerente Administración)

Dante Torres(Gerente Aud. Interna)

Directorio

Gerencia

Directorio y Gerencia

18

Luis Andrés Zuñiga Rosas

(Director*)

(*) Designados en Setiembre 2016

Carlos Shepherd(Gerente Gest. Talento (e))

Alfonso Masias(Gte (e) Fond. Espec.)

Indicadores 2011 2012 2013 2014 2015 Set-16*

Activo (En S/. MM) 321 439 942 1,915 2,360 2,406Colocaciones (En S/. MM) 276 411 850 1,338 1,623 1,707Pasivo (En S/. MM) 41 88 519 1,482 1,909 1,950Patrimonio (En S/. MM) 280 351 423 433 451 456

Margen Financiero Bruto (En S/. MM) 43.6 54.1 86.7 112.4 126.3 106.1Provisiones (En S/. MM) 12.5 6.3 10.0 25.7 22.1 37.8Gastos Operativos (En S/. MM) 22.3 26.4 46.2 71.4 78.3 61.1Utilidad Neta (En S/. MM) 8.7 21.0 22.8 10.1 17.3 5.4

Ratio de Eficiencia 55.2% 52.7% 51.9% 61.7% 59.9% 56.3%Stock en Provisiones / Cartera Bruta 4.5% 5.3% 3.3% 3.7% 4.1% 5.3%ROA 2.7% 5.5% 3.3% 0.7% 0.8% 0.3%ROE 3.2% 6.0% 6.5% 2.4% 3.9% 1.7%Ratio de Capital Global 92.8% 72.1% 43.5% 27.4% 22.1% 22.4%Cartera Atrasada 4.1% 2.6% 1.6% 2.1% 2.1% 2.9%Cartera Alto Riesgo (CAR) 5.9% 5.4% 3.5% 4.0% 5.4% 7.6%

Número de empleados en planilla 253 258 286 380 389 397Oficinas 65 71 72 79 80 78

*Para los conceptos relacionados con resultados, se ha considerado el monto correspondiente a los últimos 12 meses (UDM).

Indicadores Financieros

19

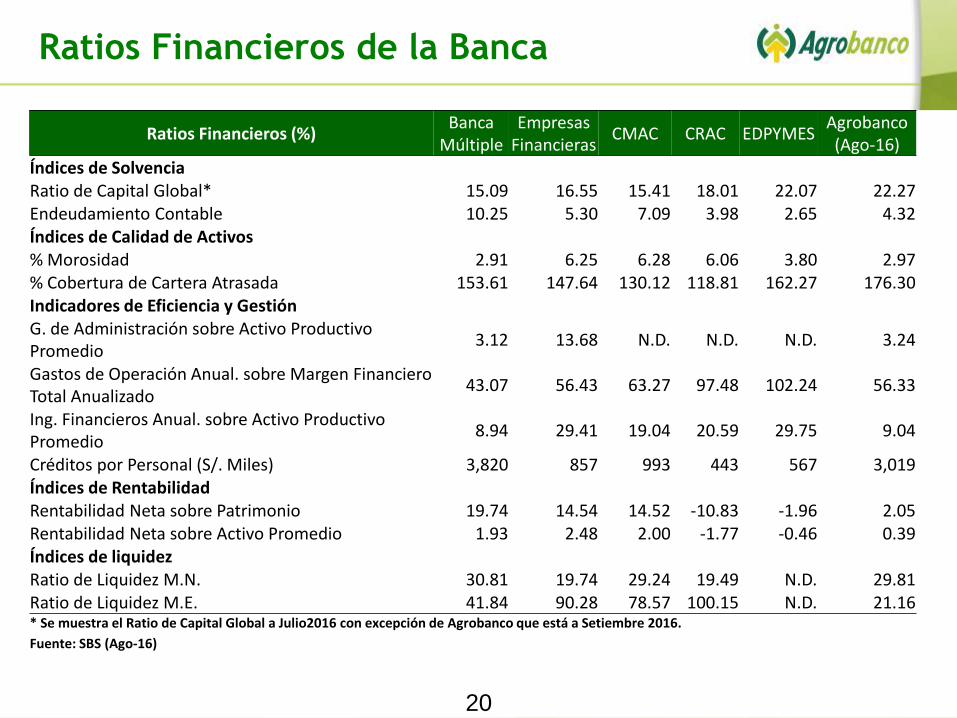

Ratios Financieros de la Banca

20

Ratios Financieros (%)Banca

Múltiple Empresas

Financieras CMAC CRAC EDPYMES

Agrobanco (Ago-16)

Índices de SolvenciaRatio de Capital Global* 15.09 16.55 15.41 18.01 22.07 22.27Endeudamiento Contable 10.25 5.30 7.09 3.98 2.65 4.32Índices de Calidad de Activos% Morosidad 2.91 6.25 6.28 6.06 3.80 2.97% Cobertura de Cartera Atrasada 153.61 147.64 130.12 118.81 162.27 176.30Indicadores de Eficiencia y GestiónG. de Administración sobre Activo Productivo Promedio

3.12 13.68 N.D. N.D. N.D. 3.24

Gastos de Operación Anual. sobre Margen Financiero Total Anualizado

43.07 56.43 63.27 97.48 102.24 56.33

Ing. Financieros Anual. sobre Activo Productivo Promedio

8.94 29.41 19.04 20.59 29.75 9.04

Créditos por Personal (S/. Miles) 3,820 857 993 443 567 3,019Índices de RentabilidadRentabilidad Neta sobre Patrimonio 19.74 14.54 14.52 -10.83 -1.96 2.05Rentabilidad Neta sobre Activo Promedio 1.93 2.48 2.00 -1.77 -0.46 0.39Índices de liquidezRatio de Liquidez M.N. 30.81 19.74 29.24 19.49 N.D. 29.81Ratio de Liquidez M.E. 41.84 90.28 78.57 100.15 N.D. 21.16* Se muestra el Ratio de Capital Global a Julio2016 con excepción de Agrobanco que está a Setiembre 2016.

Fuente: SBS (Ago-16)

Comparativo de cartera atrasada con principales bancos

Agrobanco vs Sistema CRAC / CMAC / EDPYME –Cartera de Alto Riesgo

Agrobanco vs Sistema CRAC / CMAC / EDPYME – Cobertura Cartera Atrasada

Agrobanco y el Sistema Financiero

21

2.6%

1.6%

2.1% 2.1%

3.0%

1.7%

2.3% 2.3% 2.4%2.8%

1.2%

1.7%

2.2% 2.2%2.5%

1.8% 1.8%

2.5% 2.4%2.7%

1.8%2.1%

2.4%

2.9%

3.5%

2012 2013 2014 2015 Ago-16

Agrobanco BCP BBVA Interbank Scotiabank

3%2% 2%

5%

8%

6% 6%5% 5% 4%

7% 7%8% 8% 8%

7%8%

15%

11%

7%

2012 2013 2014 2015 Ago-16

Agrobanco

Edpymes 201% 200%

175%191%

176%

142%133%

141%152%

162%150%143% 144% 138% 130%

112% 107%

75%

110% 119%

2012 2013 2014 2015 Ago-16

Agrobanco Edpymes Cajas Municipales Cajas Rurales

22

Clasificación de Cartera

Cartera

Cartera de Alto Riesgo (CAR)

Categoría de Riesgo

2010 2011 2012 2013 2014 2015 Set-16

Normal 93.50% 92.40% 94.00% 95.50% 94.20% 91.87% 82.63%

CPP 2.30% 1.90% 2.00% 1.50% 2.00% 2.92% 10.62%

Deficiente 0.70% 0.90% 0.40% 0.70% 0.90% 1.45% 2.04%

Dudoso 1.50% 1.20% 0.60% 0.80% 1.40% 1.96% 2.03%

Pérdida 2.00% 3.60% 3.00% 1.40% 1.50% 1.81% 2.69%

5.91% 5.35% 3.45% 3.96% 5.37% 7.75%

2.47% 2.75% 3.06%3.50% 3.60%

4.08%

2011 2012 2013 2014 2015 Ago-16

Agrobanco Sistema Bancario

1360%

(millones de PEN)

Brecha Total de Colocaciones y Adeudos – Set-2016

Cobertura por plazos – Brecha Total

(millones de USD)

(millones de PEN)

Brecha de Colocaciones y Adeudos en MN Brecha de Colocaciones y Adeudos en ME

23

S/. 312.9

S/. 114.9S/. 164.6

S/. 45.9

≤ 12 meses 1 a 2 años 2 a 5 años > 5 años

MN

-$ 194.3

-$ 14.5

$ 56.7

$ 6.8

≤ 12 meses 1 a 2 años 2 a 5 años > 5 años

ME

-S/. 347.6

S/. 65.5

S/. 357.6

S/. 69.0

≤ 12 meses 1 a 2 años 2 a 5 años > 5 años

Total

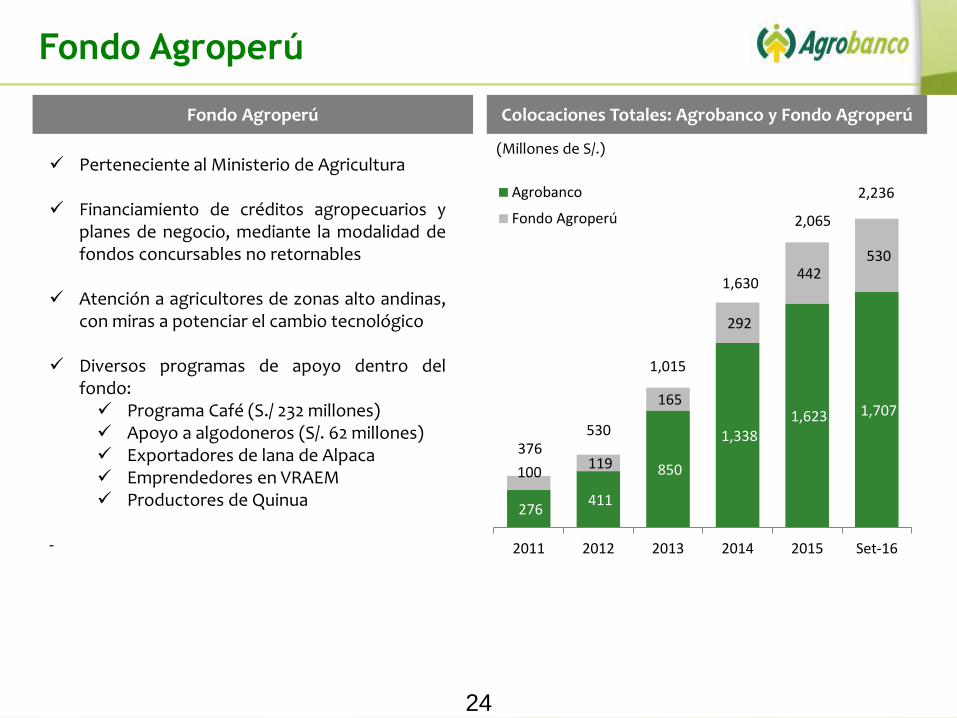

276 411

850

1,338 1,623 1,707

100 119

165

292

442 530

2011 2012 2013 2014 2015 Set-16

Agrobanco

Fondo Agroperú

Colocaciones Totales: Agrobanco y Fondo Agroperú

(Millones de S/.)

Fondo Agroperú

Perteneciente al Ministerio de Agricultura

Financiamiento de créditos agropecuarios yplanes de negocio, mediante la modalidad defondos concursables no retornables

Atención a agricultores de zonas alto andinas,con miras a potenciar el cambio tecnológico

Diversos programas de apoyo dentro delfondo: Programa Café (S./ 232 millones) Apoyo a algodoneros (S/. 62 millones) Exportadores de lana de Alpaca Emprendedores en VRAEM Productores de Quinua

-

Fondo Agroperú

2,236

2,065

1,630

1,015

376530

24

Monto AprobadoFondo Reconversión Productiva

Vía contrato de administración del Fondo Noreembolsable celebrado entre el Programa deCompensación para la Competitividad (PCC) yAgrobanco.

El Programa de Reconversión Productiva-PCC,se financia mediante el uso de 2 tipos defondos:

- Fondo Reembolsable- Fondo No Reembolsable

Se instrumenta mediante sub programas parala reconversión productiva de los cultivos decoca, algodón, entre otros definidos por elMINAGRI.

El porcentaje reembolsable puede serfinanciado por el Fondo Agroperu según Plande Negocio. Igualmente, es posible que elbeneficiario se financie directamente.

-

Fondo de Reconversión Productiva

25

- Total Aprobado es S/ 46 MM- 2,589 productores- 3,386 Has

Buen Gobierno Corporativo

“Estrategia de Implementación de Mejores Estándares de BGC”

(Julio 2014 – a la fecha)

Diagnóstico

BGC

Plan de Acción BGC 2015

y

Matriz de seguimiento de

Estándares 2014

Implementación y Supervisión por

Directorio

1. Acceso al Financiamiento

2. Mayor valoración de las empresas

3. Mejor desempeño operacional

4. Menor riesgo de crisis financieras o políticas.

I N S T I T U C I O N A L I D A D

Con beneficios tangibles:

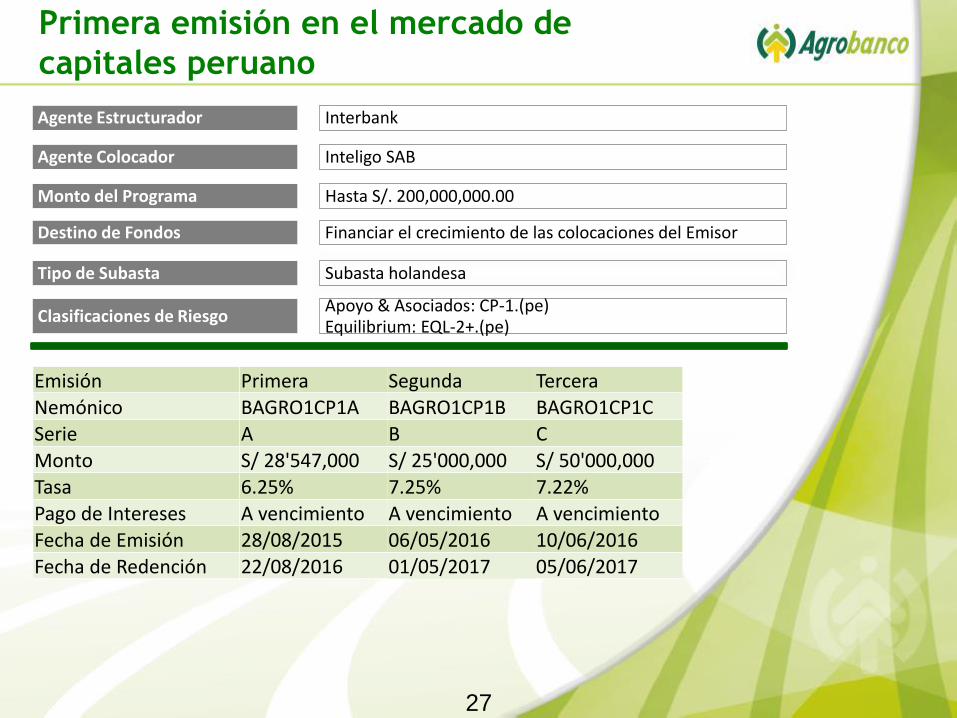

Agente Estructurador Interbank

Monto del Programa Hasta S/. 200,000,000.00

Agente Colocador Inteligo SAB

Destino de Fondos Financiar el crecimiento de las colocaciones del Emisor

Tipo de Subasta Subasta holandesa

Clasificaciones de RiesgoApoyo & Asociados: CP-1.(pe)Equilibrium: EQL-2+.(pe)

Primera emisión en el mercado de

capitales peruano

27

Emisión Primera Segunda Tercera

Nemónico BAGRO1CP1A BAGRO1CP1B BAGRO1CP1CSerie A B CMonto S/ 28'547,000 S/ 25'000,000 S/ 50'000,000Tasa 6.25% 7.25% 7.22%Pago de Intereses A vencimiento A vencimiento A vencimientoFecha de Emisión 28/08/2015 06/05/2016 10/06/2016

Fecha de Redención 22/08/2016 01/05/2017 05/06/2017

ROEA +0.5 al 2017

Margen de ingresos financieros 1.1% al 2017

Líneas de crédito hasta S/. 1,366 millones al 2017

Cartera atrasada hasta 3.5% al 2017

Incrementar Rentabilidad

Apalancamiento Sostenible

Morosidad Controlada

Perspectiva Financiera: Crecimiento Sostenible

S/. 1,810 millones al 2017

70% de las colocaciones totales al 2017

25% de los créditos otorgados al sector al 2017

Cartera Total

Colocaciones a Mediano Plazo

Participación Agrobanco en el sector

Perspectiva Cliente: Acceso al crédito

Perspectiva Financiera / Cliente

Plan Operativo y Presupuesto 2017

28

Eficiencia

Liquidez MN

Capital Global

Cobertura de Provisionessobre Cartera Atrasada

Morosidad

≤ 65%

≥ 10%

≤ 8%

≥ 20%

≥ 175%

Covenants – Operaciones de crédito sin

garantías

29

56.3%

25.9%

2.9%

22.4%

184.5%

Agrobanco viene cumpliendo los covenants impuestos por los bancos internacionalesproveedores de fondos.

Límites Set-16

30

Políticas de Riesgosy Créditos

Reglamento de Riesgos y Créditos

Reglamento de Productos Crediticios

Manual de Procedimientos del Proceso crediticio

CARACTERIZACIÓNDEL SECTOR

BALANCEMARCO

NORMATIVO

MARCO REGULATORIO

CAPACIDADES DEL BANCO

Colegiatura

Conectados con elCampo

Anticipación

Capacidad de respuesta Inmediata

Riesgo / Rentabilidad Social

Inclusión social.

Perspectiva de largoPlazo, no rentista

Empatía con el sector

Perspectiva Bancaria

OBJETIVO : Calidad de Cartera y Rentabilidad Social

COMPLEJO LIMITADO OPORTUNIDADES VISIONARIO CALIDAD

+PERFIL DERIESGO DELSECTOR

=

Riesgo Alto

Riesgo Medio

Riesgo Bajo

+ =

El Clima (cambio climático).

Ausencia de economíasde escala.

Cadena de agronegocio Limitada

Productividad(Variable)

Presiones Políticas.

Ausencia de Servicios Bancarios.

Situaciones y eventos Inesperados.

Políticas Agrarias del Estado

Asociatividad

Tecnología

Mercados

Infraestructura

Caracter del Agricultor

Gestión Empresarial

Coberturas y Seguros

Diversificación

Apoyo Estatal e Internacional

MITIGADORES DEL RIESGO DEL SECTOR

Estatutos del Banco Agropecuario

Ley de Relanzamientodel Banco Agropecuario

Ley General del Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia de Banca y Seguros y AFP.

FONAFE

Diagnóstico del Sector

VARIABLES DE ADMISIÓN CREDITICIA

APETITO Y TOLERANCIA

AL RIESGO

DINÁMICA DEL CONJUNTO DE

POLITICAS CREDITICIAS

PERFIL DE RIESGO

CREDITICIO

Optimización del proceso de Agrocréditos

- Componentes

31

Hoja de Producto

Instrumento que consolida

Refleja la realidad

agraria de una zona

geográfica específica

Importante activo para Agrobanco

Criterios de admisión

Políticas

Apetito y tolerancia al riesgo

Sistematiza el conocimiento del negocio

agrícola forestal

acuícola pecuaria

Administración del Riesgo

32

Sistema Integrado de GPS

33

||

2. Sequía1. Lluvias(Extremas o inoportunas)

5. Temperaturas extremas (heladas, exceso de calor)

4. Vientos

6. Incendio

3. Inundaciones(por lluvias)

7. Granizo 8. Nieve 9. Huayco o deslizamiento

Siniestros Cubiertos

Cobertura de principales cultivosEvolución de Cobertura desde 2013

Seguros

34

Cultivo (Acumulado a

Set- 2016)% de Colocaciones % de Cobertura

Uva 24.1% 0.6%Café 13.3% 6.0%Arroz 4.1% 178.8%Cacao 4.3% 36.6%Maíz 2.0% 213.9%Papa 2.6% 182.8%Palta 2.2% 47.1%Otros 47.4% 0.0%Total 100% 37.2%

134,106

286,030

459,169

628,907 15.78%

21.38%

27.16%

37.18%

2013 2014 2015 Set-16

Cobertura Acumulada (S/ Miles) % de Cobertura