“el sistema financiero, hoy” principales regulaciones …“n... · afectados a la...

TRANSCRIPT

Principales Regulaciones del B.C.R.A.

José Rutman

Foro ABA de Especialización para periodistas

Buenos Aires, 23-11-2006

“El Sistema Financiero, Hoy”

Indice

1. El por qué de las normas

2. Regulaciones prudenciales

3. Normas vinculadas al acceso al crédito de PyMES

4. Bancarización / Transparencia

¿Por qué debe regularse el sistema financiero?

� Alto impacto en todos los sectores económicos

� opera y da acceso al sistema de pagos

� intermediario entre el ahorro y la inversión

� depositario de ahorros del público

� financia actividades productivas y el consumo

� transforma activos: plazo, riesgo y denominación

� administra riesgos

� Alto apalancamiento: significativa utilización de fondos de terceros en una actividad riesgosa

¿Por qué debe regularse el sistema financiero (cont.)?

� Elevado costo social de no contar con un sistema financiero

� que resultan muy superiores a los costos privados percibidos por los intermediarios

� Economías de Escala

� por las asimetrías de información, monitorear a las entidades financieras es costoso: no es eficiente que cada depositante controle a la entidad financiera

¿Por qué debe regularse el sistema financiero (cont.)?

� Fragilidad del sistema financiero

� encajes fraccionarios

� ¿Por qué no dejar que la Disciplina de Mercado sola funcione?

� corridas bancarias + efecto contagio: pánico bancario

� Del funcionamiento adecuado del sistema financiero depende la confianza pública en el ahorro institucionalizado

� + confianza + ahorro + crédito y crecimiento

¿Por qué debe regularse el sistema financiero (cont.)?

� Regulación Prudencial + Supervisión + Disciplina de Mercado: pilares de la misión del BCRA

� las entidades financieras y el BCRA miden los riesgos

� las entidades cubren los riesgos con capital, previsiones y liquidez, y así los internalizan (los incorporan en sus decisiones)

� la SEFyC controla a las entidades

� se proteje a los ahorristas

PRINCIPALES REGULACIONES PRUDENCIALES

� Solvencia � Liquidez � Operaciones Pasivas� Operaciones Activas

� Creación y Transformación de Entidades� Prevención del lavado de dinero y

financiamiento del terrorismo

Solvencia

- Capitales Mínimos -

� Capital Económico � Valor Actual Neto

� Capital Contable � PN = Activo - Pasivo

� Capital Regulatorio � RPC = PNb + PNc - Cd

Definición de capital de una entidad

� Absorber pérdidas inesperadas (las esperadas estan cubiertas con las previsiones)

� Internalizar los riesgos asumidos por la entidad

� Igualar el “campo de juego” entre entidades y con otros sistemas financieros

� Contribuir a la confianza pública en el sistema

� Proteger a los depositantes, al sistema financiero, el sistema de pagos y la economía en general

Introducción. Objetivo del capital mínimo

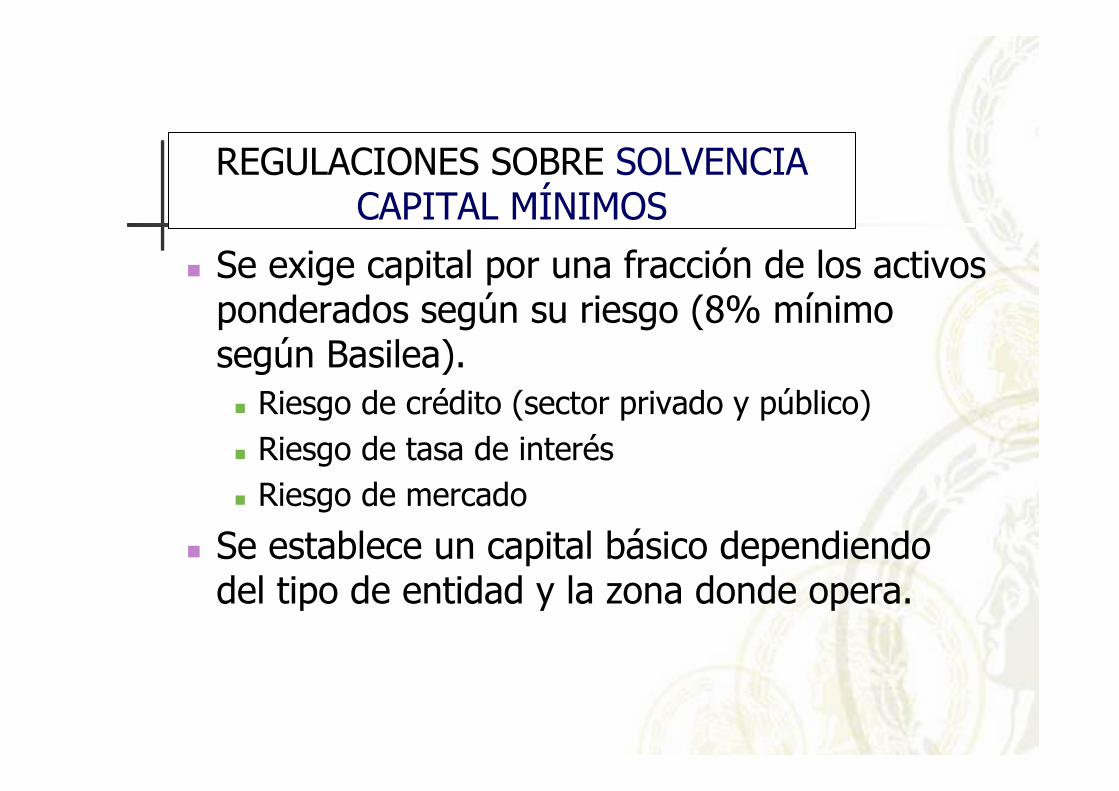

REGULACIONES SOBRE SOLVENCIACAPITAL MÍNIMOS

� Se exige capital por una fracción de los activos ponderados según su riesgo (8% mínimo según Basilea).

� Riesgo de crédito (sector privado y público)� Riesgo de tasa de interés� Riesgo de mercado

� Se establece un capital básico dependiendo del tipo de entidad y la zona donde opera.

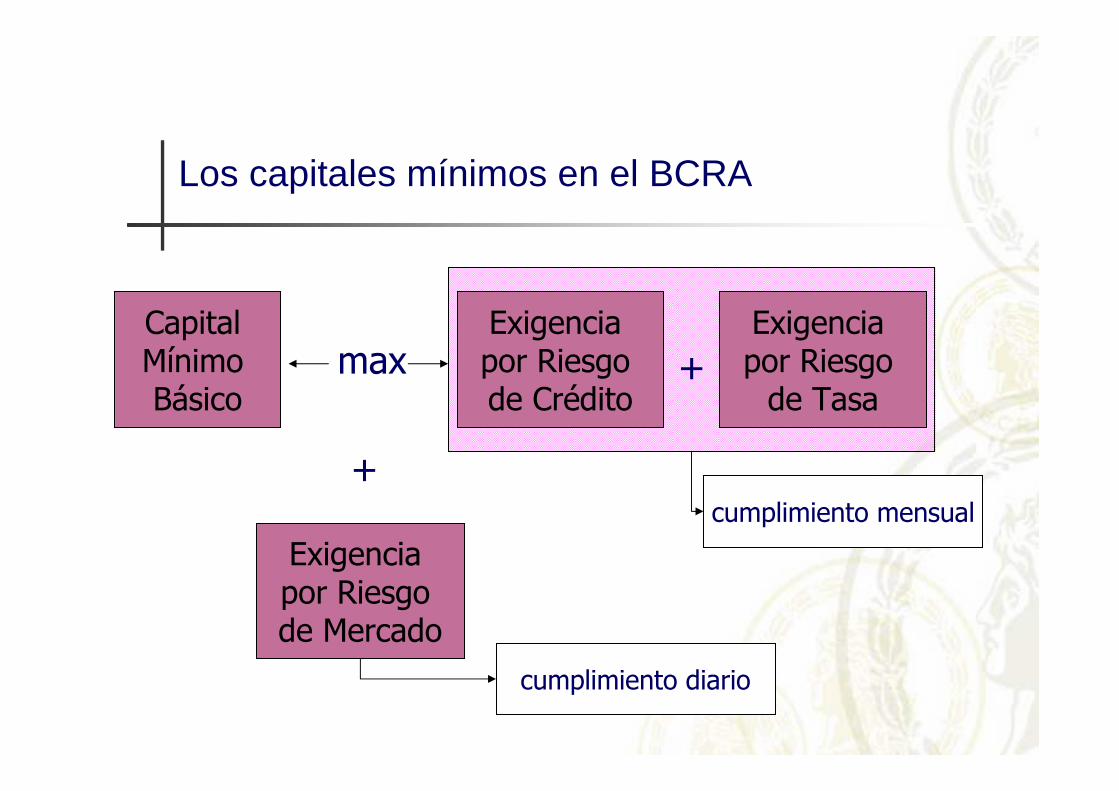

Capital Mínimo Básico

Exigencia por Riesgo de Crédito

Exigencia por Riesgo de Mercado

Exigencia por Riesgo

de Tasa

Los capitales mínimos en el BCRA

+max

+cumplimiento mensual

cumplimiento diario

Exigencia de

capitales mínimos

Cumplimiento mensual

Cumplimiento diario

Max

Exigencia mínima básica

Exigencia de capital por ...

Riesgo de crédito

Riesgo de tasa

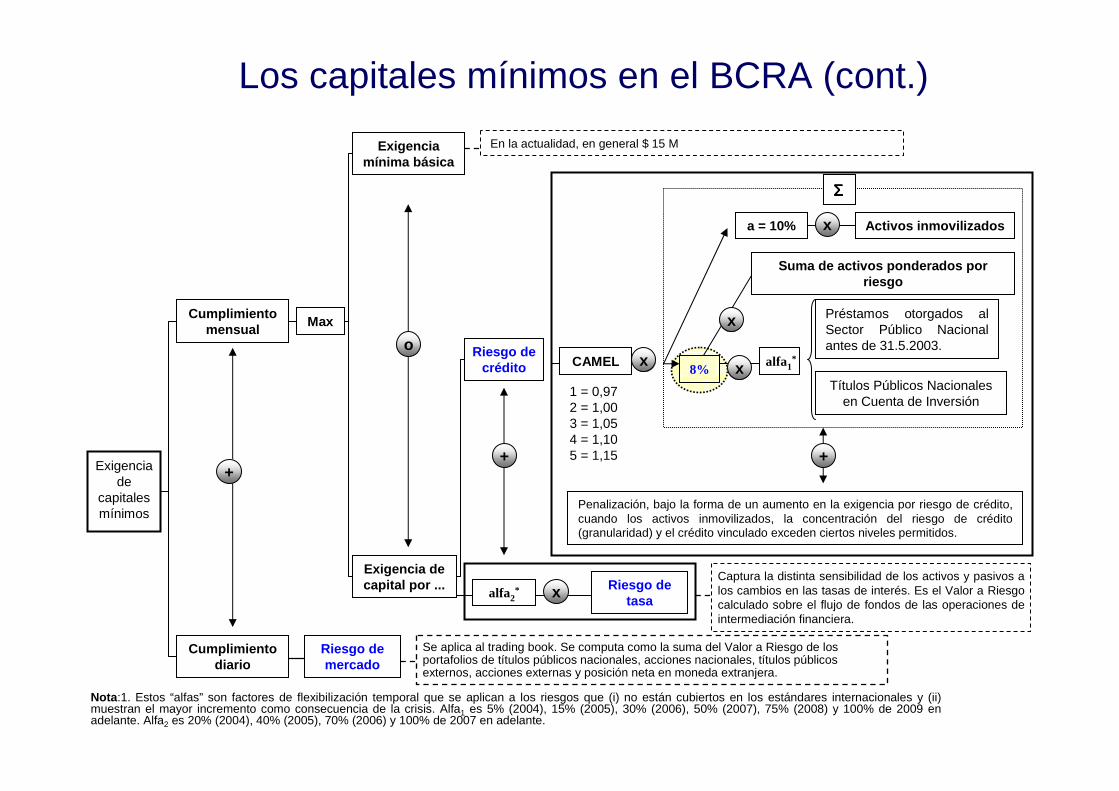

a = 10% Activos inmovilizados

Préstamos otorgados al Sector Público Nacional antes de 31.5.2003.

Títulos Públicos Nacionales en Cuenta de Inversión

En la actualidad, en general $ 15 M

Captura la distinta sensibilidad de los activos y pasivos a los cambios en las tasas de interés. Es el Valor a Riesgo calculado sobre el flujo de fondos de las operaciones de intermediación financiera.

Los capitales mínimos en el BCRA (cont.)

1 = 0,972 = 1,003 = 1,054 = 1,105 = 1,15

8%

ΣΣΣΣ

Penalización, bajo la forma de un aumento en la exigencia por riesgo de crédito, cuando los activos inmovilizados, la concentración del riesgo de crédito (granularidad) y el crédito vinculado exceden ciertos niveles permitidos.

Nota :1. Estos “alfas” son factores de flexibilización temporal que se aplican a los riesgos que (i) no están cubiertos en los estándares internacionales y (ii) muestran el mayor incremento como consecuencia de la crisis. Alfa1 es 5% (2004), 15% (2005), 30% (2006), 50% (2007), 75% (2008) y 100% de 2009 en adelante. Alfa2 es 20% (2004), 40% (2005), 70% (2006) y 100% de 2007 en adelante.

alfa1*

+

CAMELo

+

alfa2* x

Suma de activos ponderados por riesgo

+

x

x

x

x

Riesgo de mercado

Se aplica al trading book. Se computa como la suma del Valor a Riesgo de los portafolios de títulos públicos nacionales, acciones nacionales, títulos públicos externos, acciones externas y posición neta en moneda extranjera.

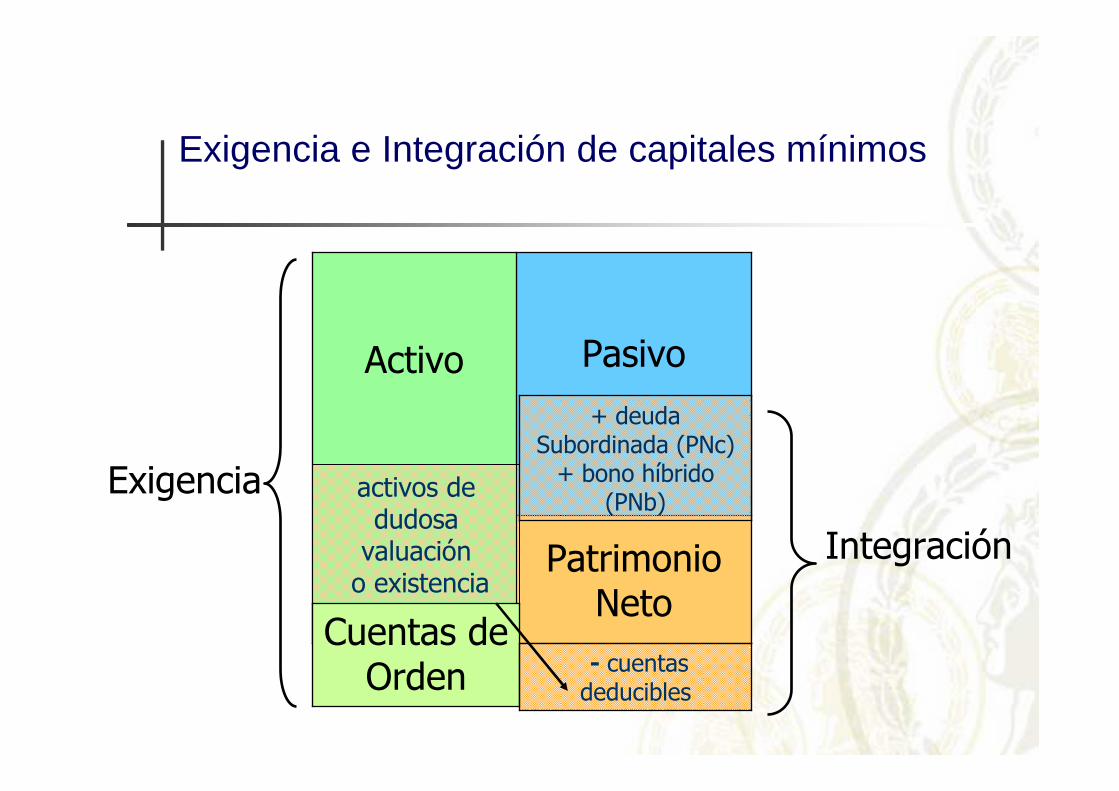

Exigencia e Integración de capitales mínimos

Exigencia

IntegraciónPatrimonio Neto

PasivoActivo

activos de dudosa

valuacióno existencia

Cuentas de Orden

+ deuda Subordinada (PNc)

+ bono híbrido (PNb)

- cuentas deducibles

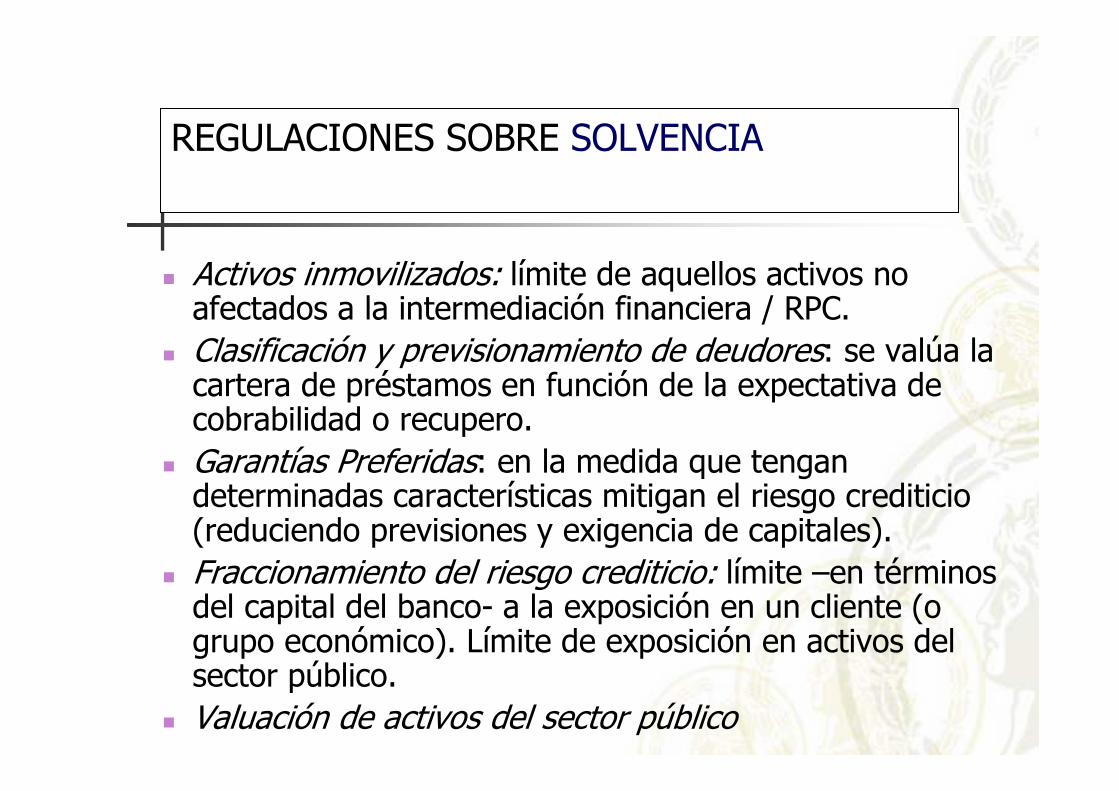

REGULACIONES SOBRE SOLVENCIA

� Activos inmovilizados: límite de aquellos activos no afectados a la intermediación financiera / RPC.

� Clasificación y previsionamiento de deudores: se valúa la cartera de préstamos en función de la expectativa de cobrabilidad o recupero.

� Garantías Preferidas: en la medida que tengan determinadas características mitigan el riesgo crediticio (reduciendo previsiones y exigencia de capitales).

� Fraccionamiento del riesgo crediticio: límite –en términos del capital del banco- a la exposición en un cliente (o grupo económico). Límite de exposición en activos del sector público.

� Valuación de activos del sector público

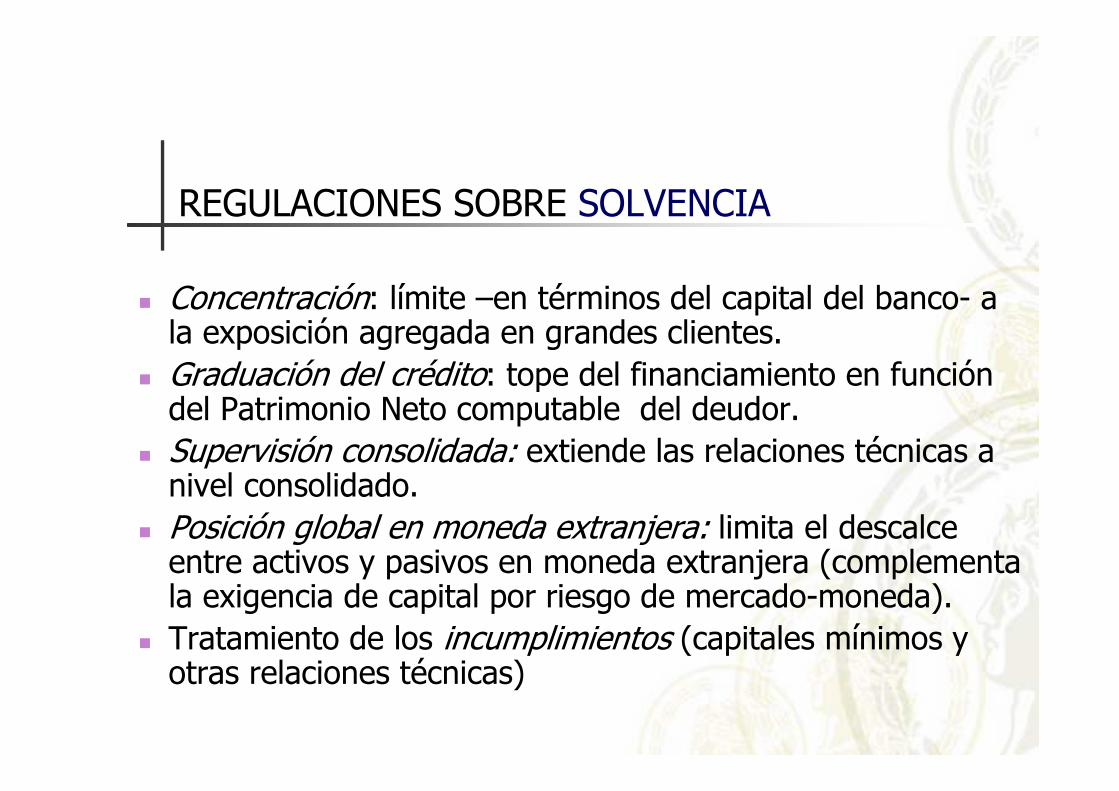

� Concentración: límite –en términos del capital del banco- a la exposición agregada en grandes clientes.

� Graduación del crédito: tope del financiamiento en función del Patrimonio Neto computable del deudor.

� Supervisión consolidada: extiende las relaciones técnicas a nivel consolidado.

� Posición global en moneda extranjera: limita el descalce entre activos y pasivos en moneda extranjera (complementa la exigencia de capital por riesgo de mercado-moneda).

� Tratamiento de los incumplimientos (capitales mínimos y otras relaciones técnicas)

REGULACIONES SOBRE SOLVENCIA

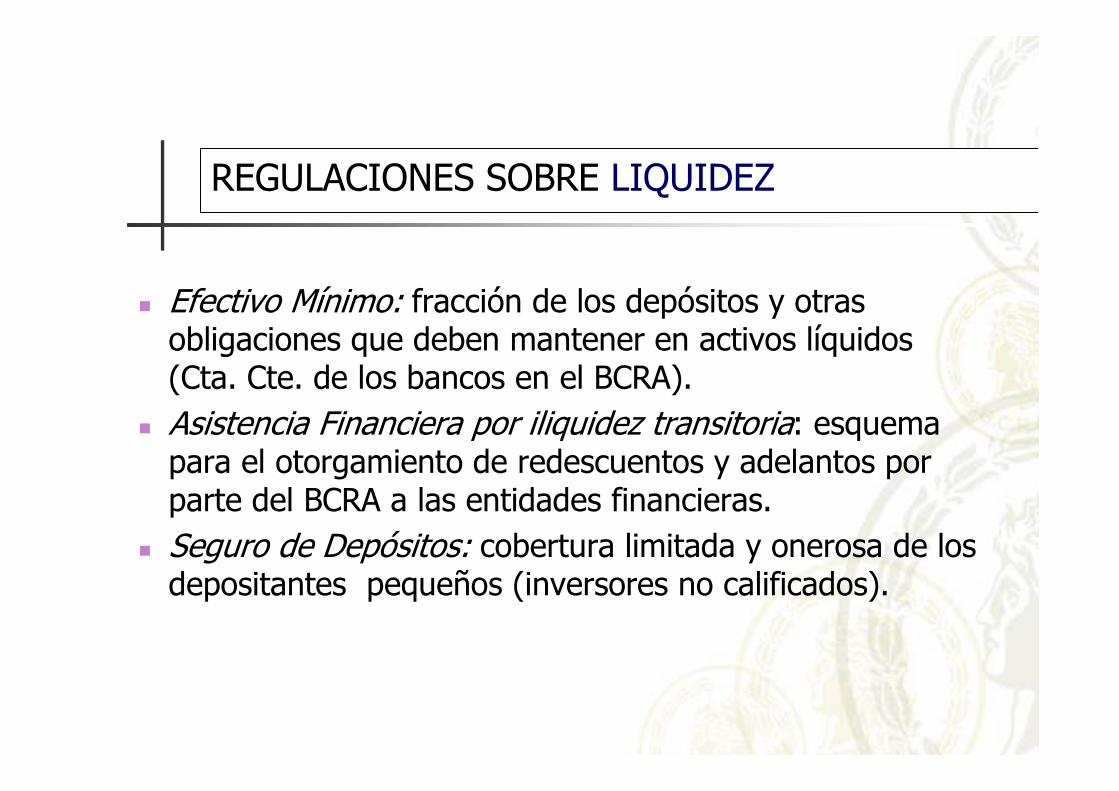

REGULACIONES SOBRE LIQUIDEZ

� Efectivo Mínimo: fracción de los depósitos y otras obligaciones que deben mantener en activos líquidos (Cta. Cte. de los bancos en el BCRA).

� Asistencia Financiera por iliquidez transitoria: esquema para el otorgamiento de redescuentos y adelantos por parte del BCRA a las entidades financieras.

� Seguro de Depósitos: cobertura limitada y onerosa de los depositantes pequeños (inversores no calificados).

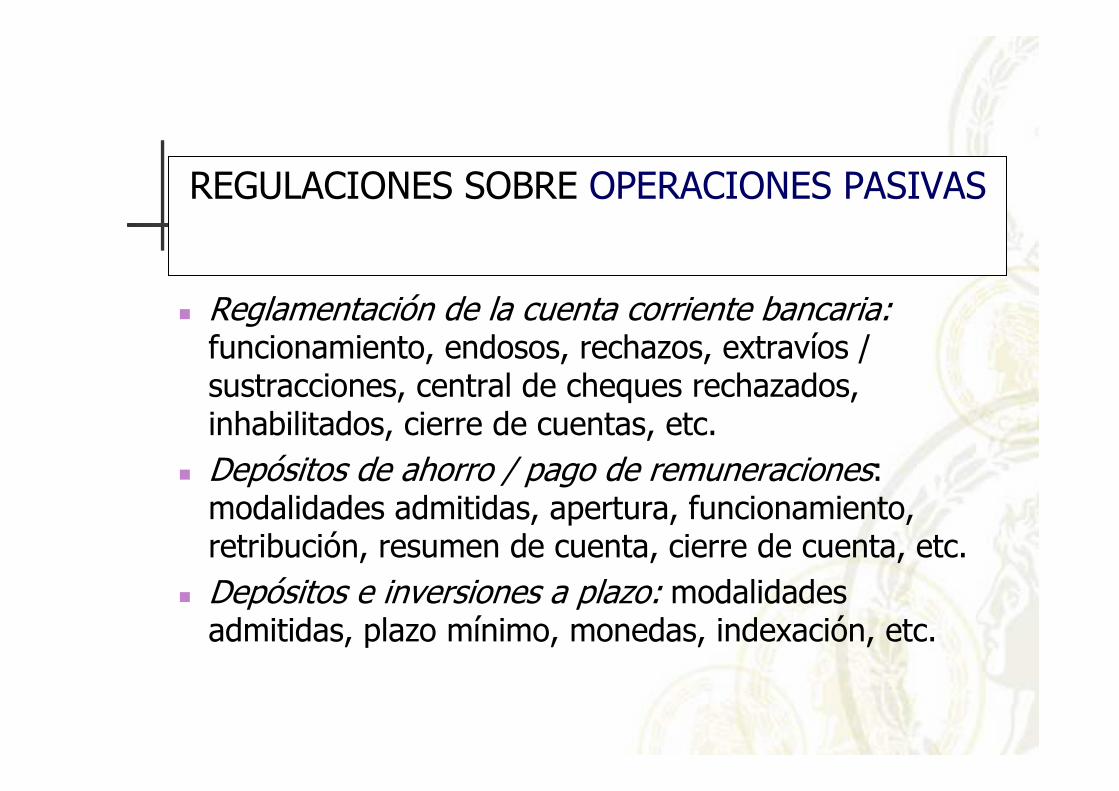

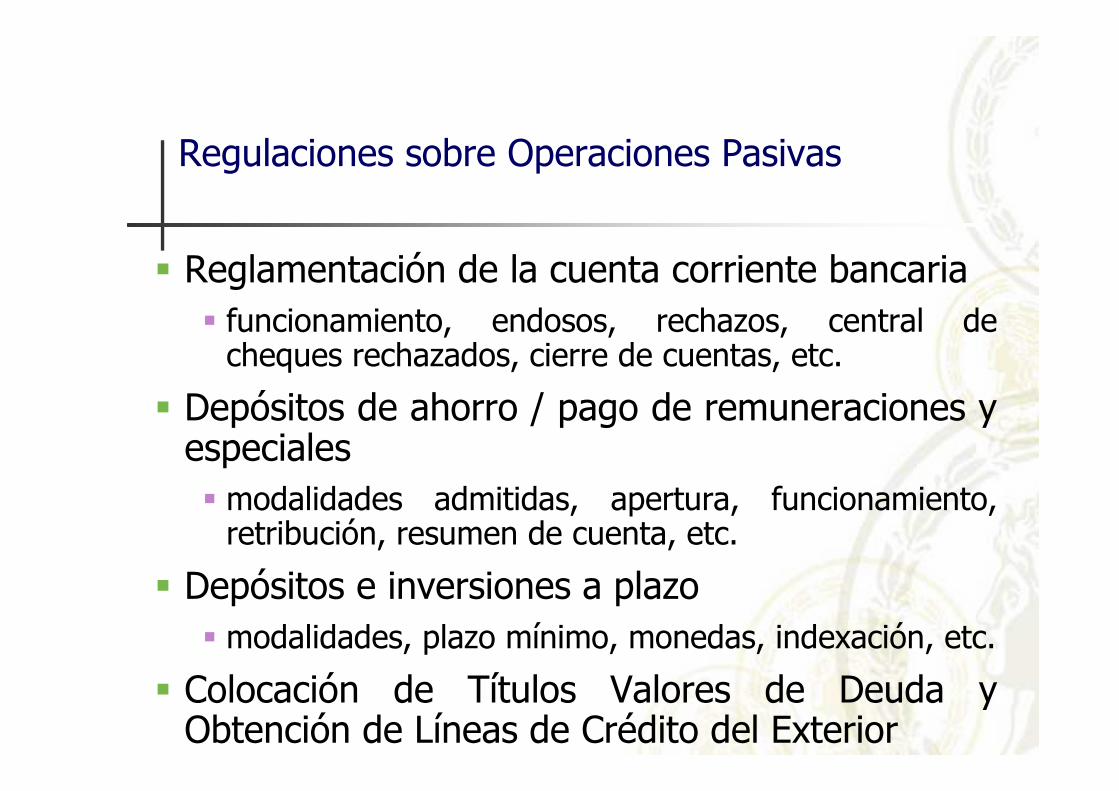

REGULACIONES SOBRE OPERACIONES PASIVAS

� Reglamentación de la cuenta corriente bancaria: funcionamiento, endosos, rechazos, extravíos / sustracciones, central de cheques rechazados, inhabilitados, cierre de cuentas, etc.

� Depósitos de ahorro / pago de remuneraciones: modalidades admitidas, apertura, funcionamiento, retribución, resumen de cuenta, cierre de cuenta, etc.

� Depósitos e inversiones a plazo: modalidades admitidas, plazo mínimo, monedas, indexación, etc.

REGULACIONES SOBRE OPERACIONES ACTIVAS

� Gestión crediticia: requisitos para el otorgamiento de financiaciones (legajo, cumplimiento de las obligaciones previsionales, etc.).

� Tasas de interés de las operaciones de crédito: pautas para la determinación de las tasas aplicables a las financiaciones, publicidad, transparencia.

� Financiamiento al sector público no financiero: prohibición, tratamiento de las excepciones.

� Aplicación de la capacidad prestable de los depósitos en moneda extranjera

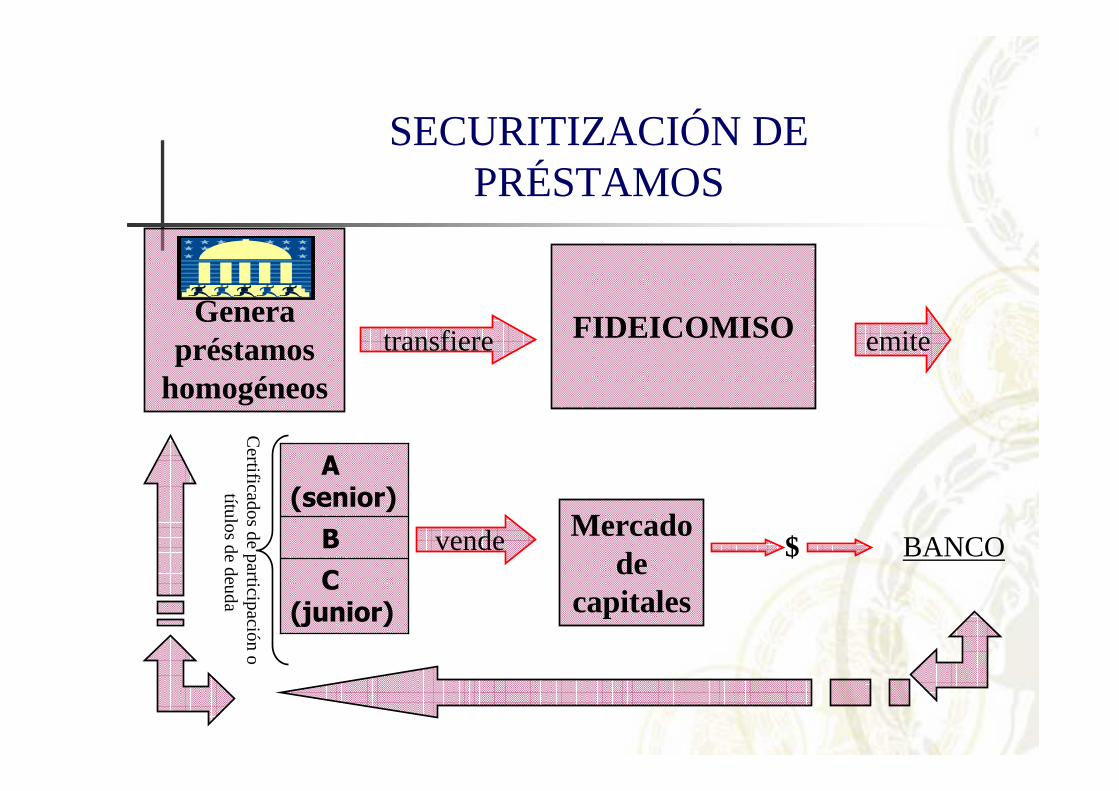

Securitización de préstamos

� La entidad genera préstamos homogéneos (hipotecarios, prendarios, etc.) que facilitan su evaluación.

� Se transfieren a un fideicomiso, quien emite certificados de participación o títulos de deuda a cobrarse con el producido de los préstamos transferidos.

� Los certificados o títulos de deuda se venden en el mercado de capitales

� La entidad recibe los fondos producto de la venta pudiendo generar más créditos

Genera préstamos

homogéneos

FIDEICOMISO

Mercado de

capitales

SECURITIZACIÓN DE PRÉSTAMOS

C (junior)

B

A (senior)

transfiere emite

vende $ BANCO

Certificado

s de p

articipació

n o

título

s de d

eud

a

CREACION Y TRANSFORMACIÓN DE ENTIDADES FINANCIERAS Y CAMBIARIAS

� Solicitud de alta / baja de una entidad financiera: origen de los fondos, idoneidad, plan de negocios, etc.

� Solicitud de apertura y cierre de filiales y otras dependencias.

� Transformación de entidades financieras: absorción, fusión, cambio de accionistas, etc. Requisitos.

� Casas, agencias, oficinas y corredores de cambio.

� Las entidades financieras y cambiarias deben:� aplicar el principio básico internacional “conozca a su

cliente”

� observar lo dispuesto por la Ley de Encubrimiento y Lavado de Activos de Origen Delictivo y la UIF

� conservar documentación respaldatoria por 10 años

� constituir un Comité de Control y Prevención del Lavado de Dinero para planificar, coordinar y velar por el cumplimiento de sus políticas en esta materia

� designar un funcionario responsable, un auditor interno y dar capacitación

Prevención del Lavado de Dinero y Financiamiento del Terrorismo

� tener procedimientos de control y prevención,� procedimiento integral a nivel de estructura organizacional

y operacional� controles acordes con el nivel/perfil del riesgo involucrado,

� definición de tipos de clientes: habituales y ocasionales

� información veraz� monitoreo permanente de los clientes y sus operaciones� roles y responsabilidades definidas

� mantener una base de datos� informar operaciones inusuales o sospechosas

(BCRA-UIF)� guía de transacciones sospechosas de estar

relacionadas con el financiamiento del terrorismo

Prevención del Lavado de Dinero y Financiamiento del Terrorismo (cont.)

Normas vinculadas al acceso al crédito de PyMES

� Clasificación de deudores: crédito comercial asimilable a consumo (< a $500 mil)

� Crédito adicional a deudores irregulares� Consideración como garantía autoliquidable:

� Descuento de documentos (CHPD) � Avales de Sociedades de Garantía

Recíproca (SGR)� Seguro de crédito a la exportación

Medidas pro - bancarización

� Incentivos regulatorios para la radicación de entidades y sucursales en zonas con menos bancarización / competencia.

� Apertura de cuentas de ahorro a individuos entre 18 – 21 años.

� Cajas de crédito cooperativas.� Préstamos de monto reducido (microcrédito).� Admisión de técnicas para estimar ingresos y

capacidad de repago (“credit scoring-screening”).

Transparencia

� Comparación de costos y tasas de interés para productos pasivos y activos de entidades financieras (www.bcra.gov.ar – Régimen de transparencia)

� Responsable de atención al cliente en cada entidad financiera

� Código de prácticas bancarias (autoregulación).

APENDICE

Solvencia

- Capitales Mínimos -

Patrimonio Neto Básico

� Capital Social

� Aportes no capitalizados

� Ajustes al patrimonio

� Reservas de utilidades

� Resultados no asignados

� Bonos “híbridos”

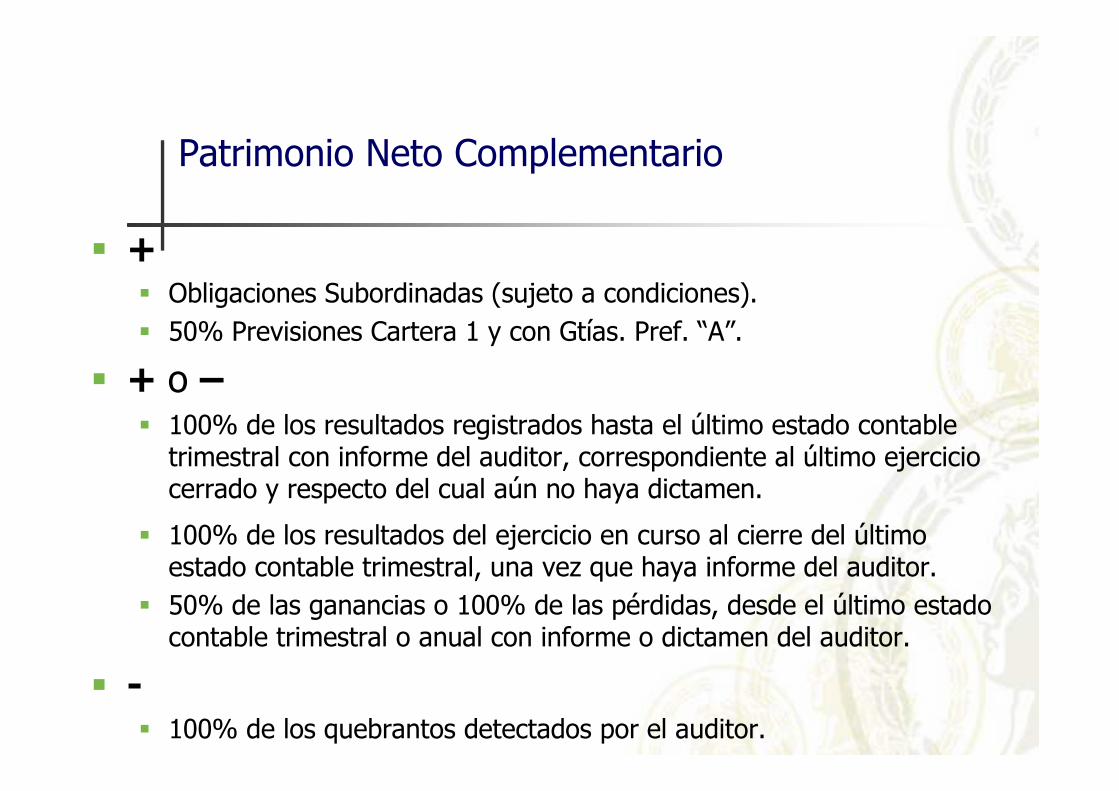

Patrimonio Neto Complementario

� +� Obligaciones Subordinadas (sujeto a condiciones).� 50% Previsiones Cartera 1 y con Gtías. Pref. “A”.

� + o –� 100% de los resultados registrados hasta el último estado contable

trimestral con informe del auditor, correspondiente al último ejercicio cerrado y respecto del cual aún no haya dictamen.

� 100% de los resultados del ejercicio en curso al cierre del último estado contable trimestral, una vez que haya informe del auditor.

� 50% de las ganancias o 100% de las pérdidas, desde el último estado contable trimestral o anual con informe o dictamen del auditor.

� -� 100% de los quebrantos detectados por el auditor.

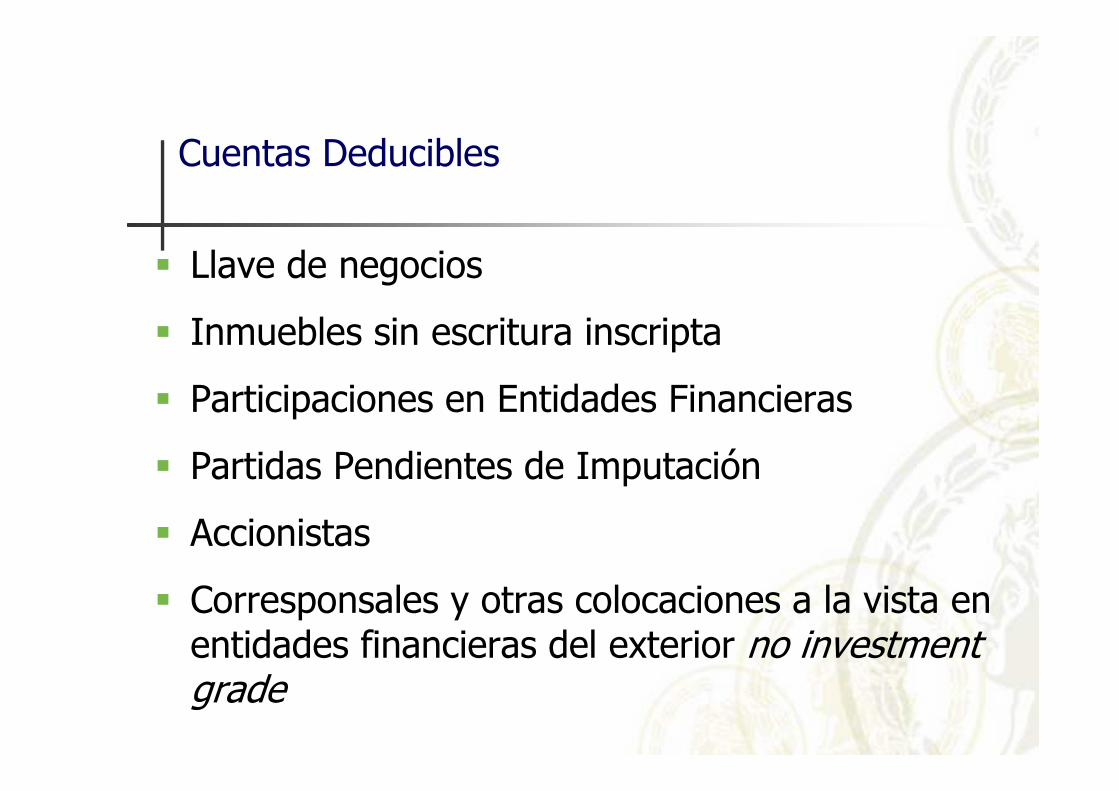

Cuentas Deducibles

� Llave de negocios

� Inmuebles sin escritura inscripta

� Participaciones en Entidades Financieras

� Partidas Pendientes de Imputación

� Accionistas

� Corresponsales y otras colocaciones a la vista en entidades financieras del exterior no investment grade

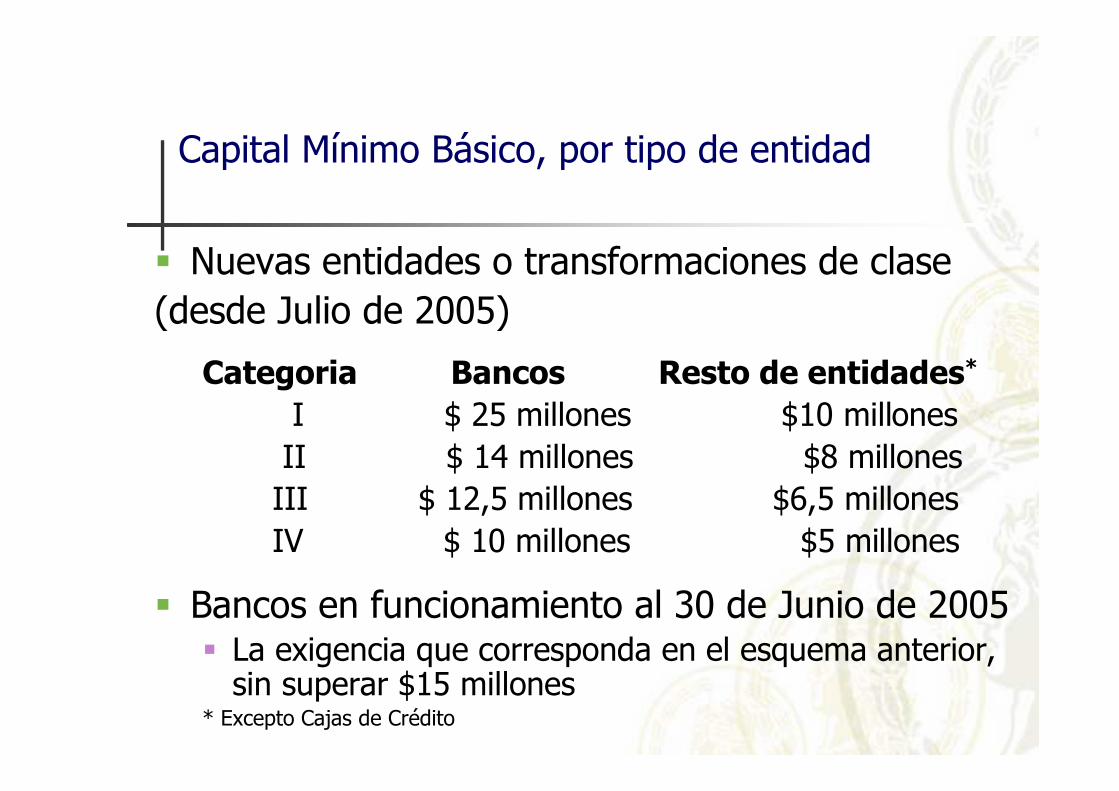

� Nuevas entidades o transformaciones de clase (desde Julio de 2005)

Categoria Bancos Resto de entidades*

I $ 25 millones $10 millonesII $ 14 millones $8 millones

III $ 12,5 millones $6,5 millones IV $ 10 millones $5 millones

� Bancos en funcionamiento al 30 de Junio de 2005� La exigencia que corresponda en el esquema anterior,

sin superar $15 millones* Excepto Cajas de Crédito

Capital Mínimo Básico, por tipo de entidad

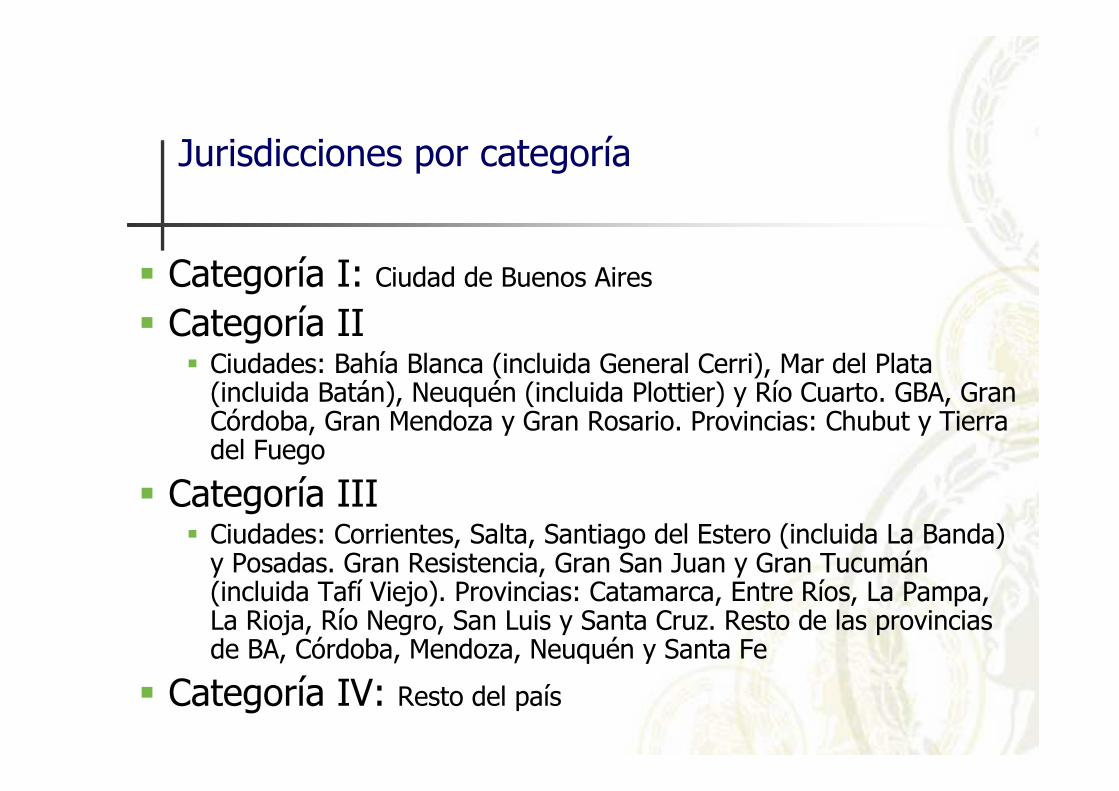

Jurisdicciones por categoría

� Categoría I: Ciudad de Buenos Aires

� Categoría II� Ciudades: Bahía Blanca (incluida General Cerri), Mar del Plata

(incluida Batán), Neuquén (incluida Plottier) y Río Cuarto. GBA, Gran Córdoba, Gran Mendoza y Gran Rosario. Provincias: Chubut y Tierra del Fuego

� Categoría III� Ciudades: Corrientes, Salta, Santiago del Estero (incluida La Banda)

y Posadas. Gran Resistencia, Gran San Juan y Gran Tucumán (incluida Tafí Viejo). Provincias: Catamarca, Entre Ríos, La Pampa, La Rioja, Río Negro, San Luis y Santa Cruz. Resto de las provincias de BA, Córdoba, Mendoza, Neuquén y Santa Fe

� Categoría IV: Resto del país

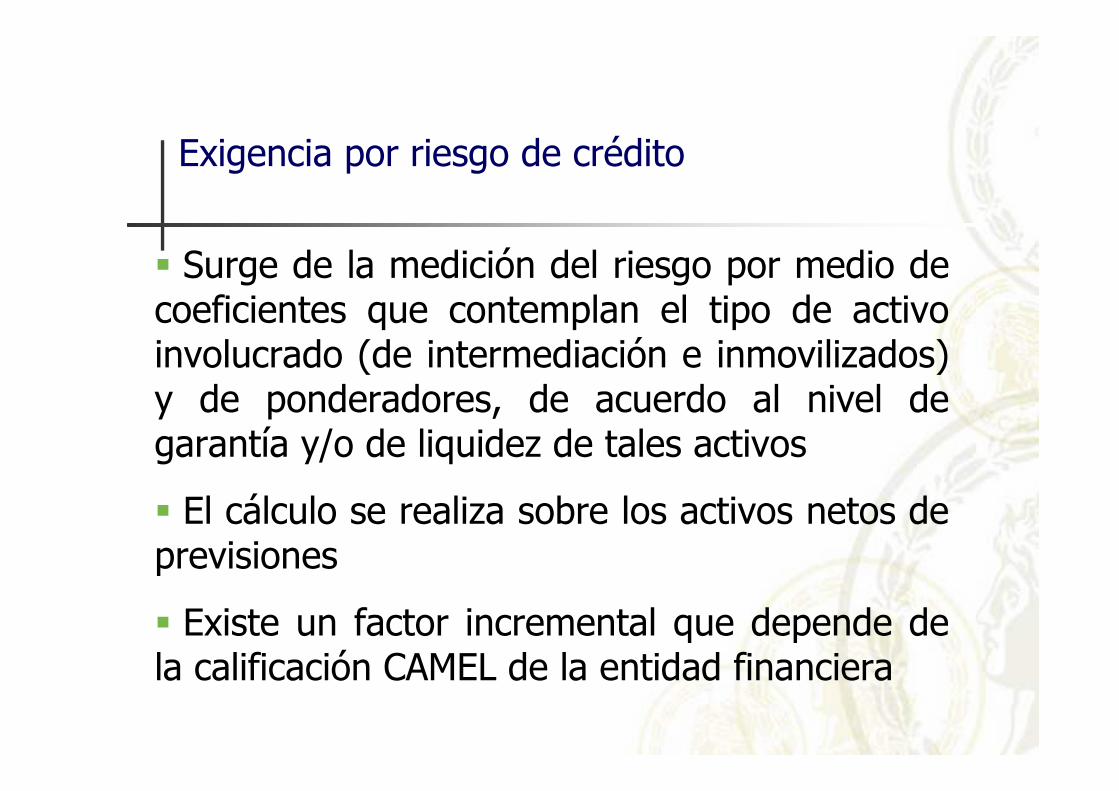

Exigencia por riesgo de crédito

� Surge de la medición del riesgo por medio de coeficientes que contemplan el tipo de activo involucrado (de intermediación e inmovilizados) y de ponderadores, de acuerdo al nivel de garantía y/o de liquidez de tales activos

� El cálculo se realiza sobre los activos netos de previsiones

� Existe un factor incremental que depende de la calificación CAMEL de la entidad financiera

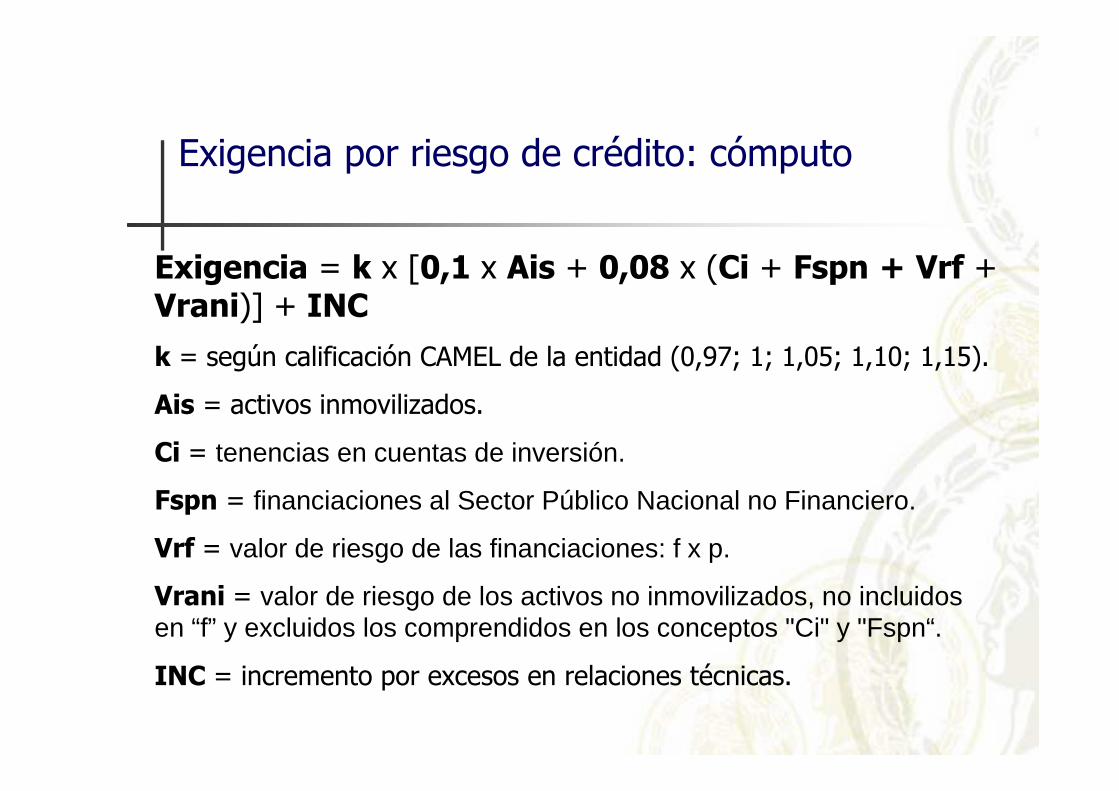

Exigencia por riesgo de crédito: cómputo

Exigencia = k x [0,1 x Ais + 0,08 x (Ci + Fspn + Vrf + Vrani)] + INC

k = según calificación CAMEL de la entidad (0,97; 1; 1,05; 1,10; 1,15).

Ais = activos inmovilizados.

Ci = tenencias en cuentas de inversión.

Fspn = financiaciones al Sector Público Nacional no Financiero.

Vrf = valor de riesgo de las financiaciones: f x p.

Vrani = valor de riesgo de los activos no inmovilizados, no incluidos en “f” y excluidos los comprendidos en los conceptos "Ci" y "Fspn“.

INC = incremento por excesos en relaciones técnicas.

Liquidez

- Efectivo Mínimo -

Conceptos incluidos

� Depósitos y obligaciones a la vista y a plazo:

� en pesos

� en moneda extranjera

� títulos valores públicos y privados

� Saldos sin utilizar de adelantos en cuenta corriente formalizados

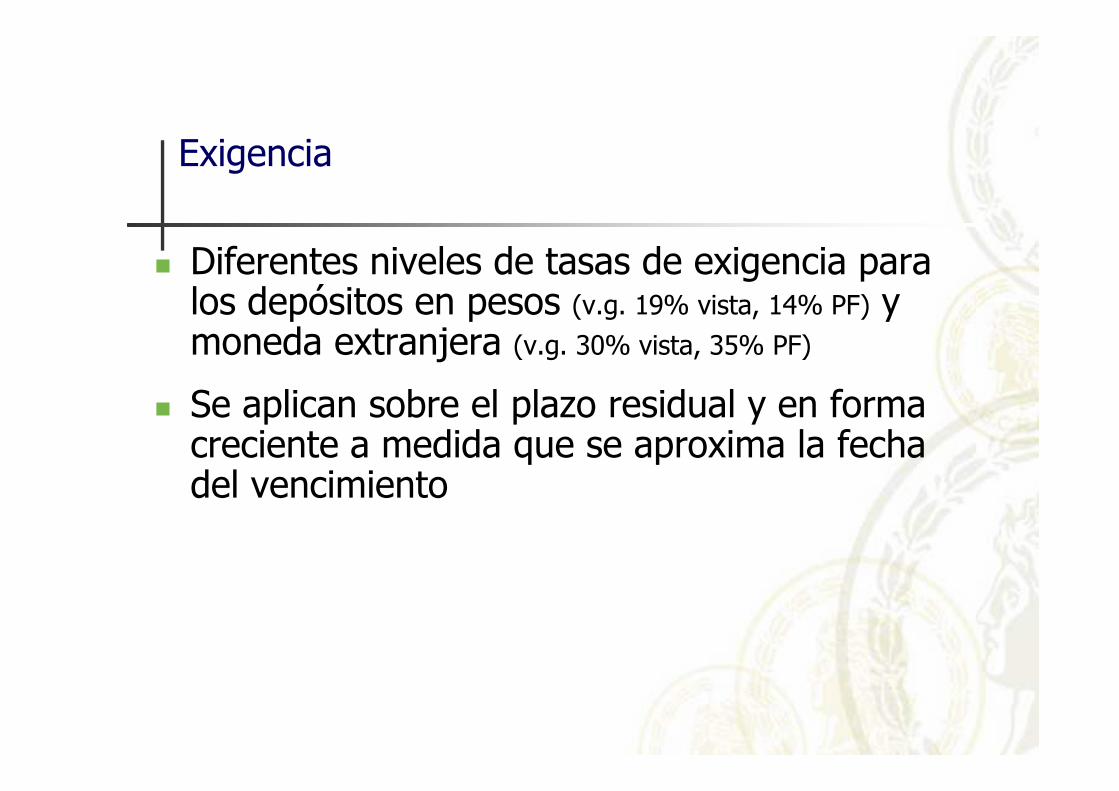

Exigencia

� Diferentes niveles de tasas de exigencia para los depósitos en pesos (v.g. 19% vista, 14% PF) y moneda extranjera (v.g. 30% vista, 35% PF)

� Se aplican sobre el plazo residual y en forma creciente a medida que se aproxima la fecha del vencimiento

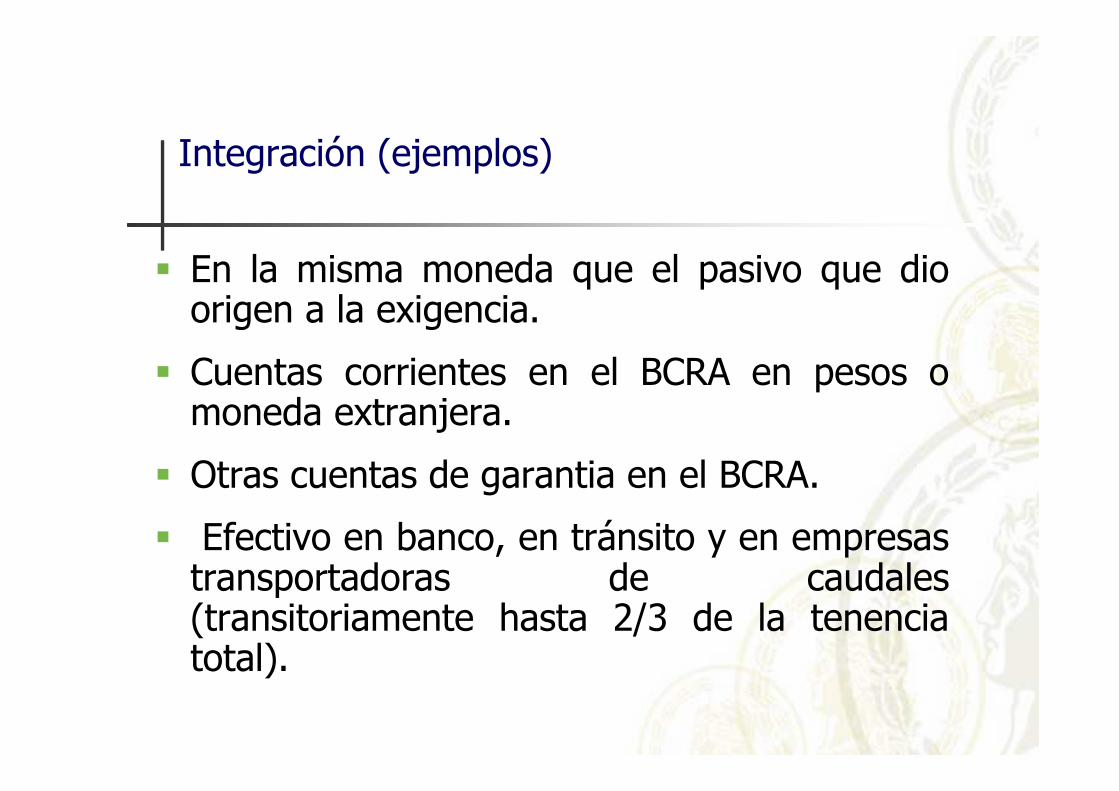

Integración (ejemplos)

� En la misma moneda que el pasivo que dio origen a la exigencia.

� Cuentas corrientes en el BCRA en pesos o moneda extranjera.

� Otras cuentas de garantia en el BCRA.

� Efectivo en banco, en tránsito y en empresas transportadoras de caudales (transitoriamente hasta 2/3 de la tenencia total).

Ley de Sistema de Seguro de Garantía de los Depósitos

Bancarios

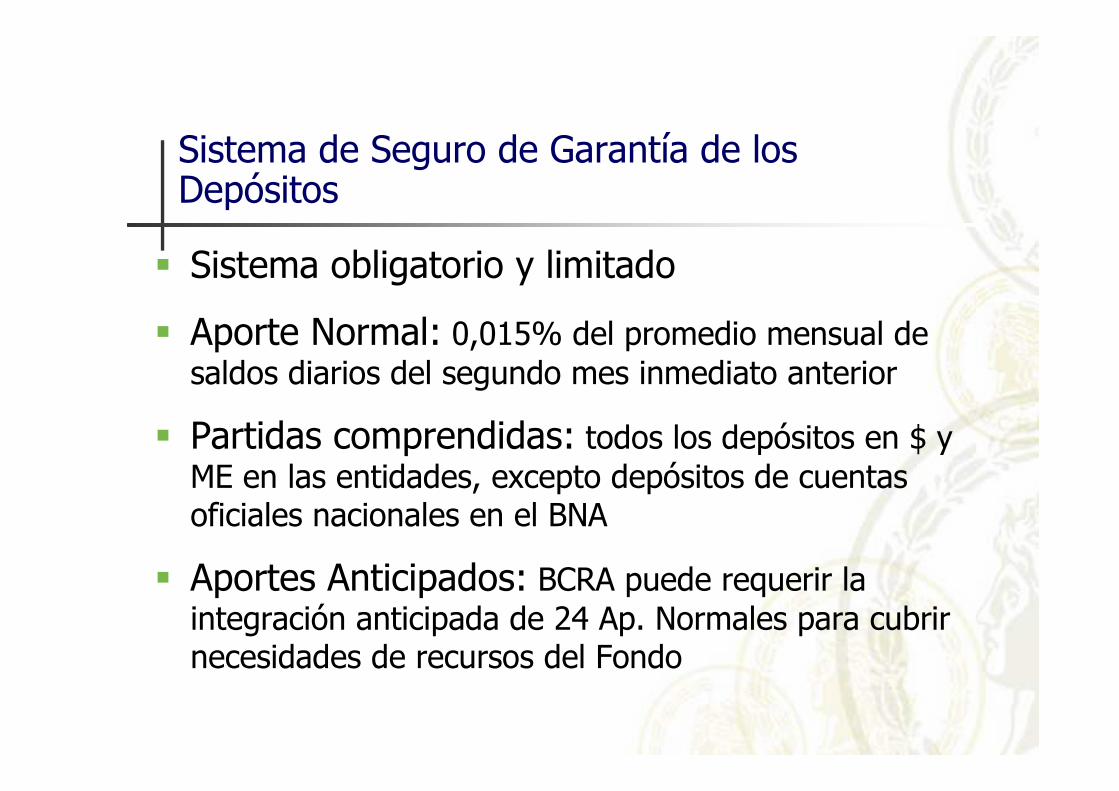

Sistema de Seguro de Garantía de los Depósitos

� Sistema obligatorio y limitado

� Aporte Normal: 0,015% del promedio mensual de saldos diarios del segundo mes inmediato anterior

� Partidas comprendidas: todos los depósitos en $ y ME en las entidades, excepto depósitos de cuentas oficiales nacionales en el BNA

� Aportes Anticipados: BCRA puede requerir la integración anticipada de 24 Ap. Normales para cubrir necesidades de recursos del Fondo

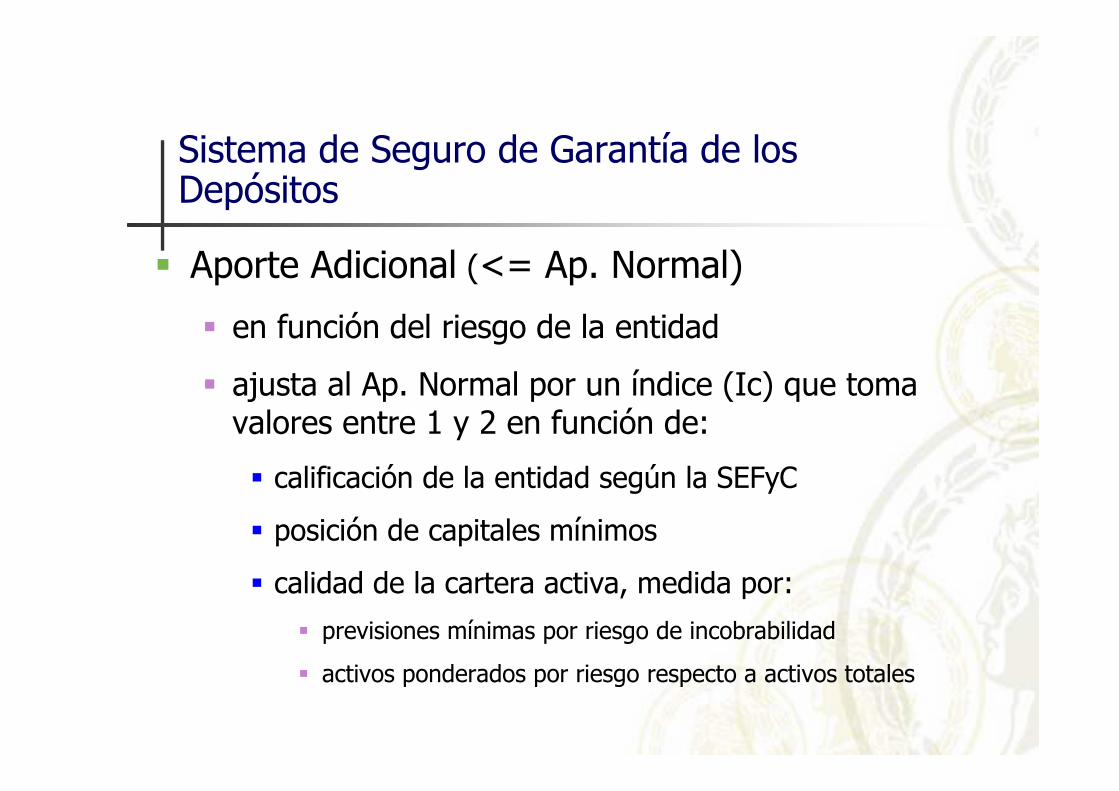

� Aporte Adicional (<= Ap. Normal)

� en función del riesgo de la entidad

� ajusta al Ap. Normal por un índice (Ic) que toma valores entre 1 y 2 en función de:

� calificación de la entidad según la SEFyC

� posición de capitales mínimos

� calidad de la cartera activa, medida por:

� previsiones mínimas por riesgo de incobrabilidad

� activos ponderados por riesgo respecto a activos totales

Sistema de Seguro de Garantía de los Depósitos

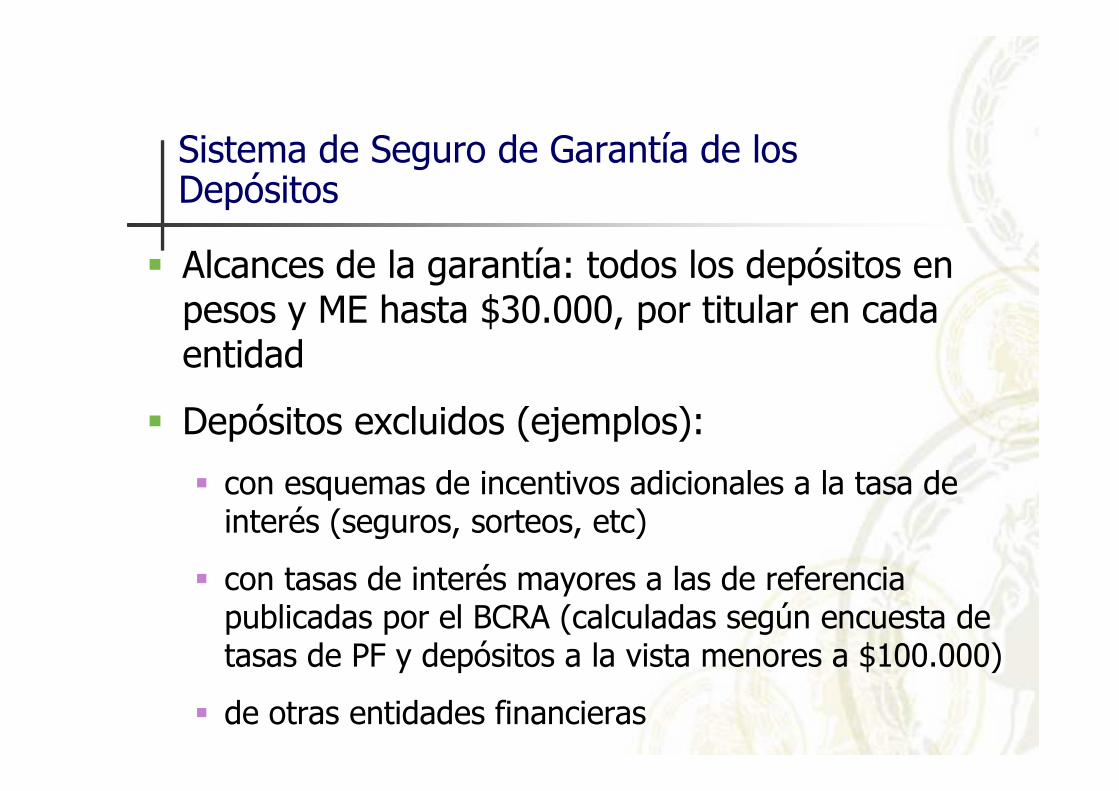

� Alcances de la garantía: todos los depósitos en pesos y ME hasta $30.000, por titular en cada entidad

� Depósitos excluidos (ejemplos):

� con esquemas de incentivos adicionales a la tasa de interés (seguros, sorteos, etc)

� con tasas de interés mayores a las de referencia publicadas por el BCRA (calculadas según encuesta de tasas de PF y depósitos a la vista menores a $100.000)

� de otras entidades financieras

Sistema de Seguro de Garantía de los Depósitos

Seguro de Depósitos S.A (SEDESA)

� Objeto: administrar (como fiduciario) el Fondo de Garantía de los Depósitos (FGD)

� Funciones:

� hacer efectiva la cobertura de la garantía a los depositantes

� adquirir depósitos de bancos suspendidos, subrogándose en los derechos de los depositantes

� realizar, mantener o financiar programas de pase con bancos del exterior para contribuir a la estabilidad del sistema financiero

Seguro de Depósitos S.A (SEDESA)

� Funciones (cont.):

� efectuar aportes de capital, aportes no reembolsables o préstamos a entidades financieras:

� sujetas a un plan de regularización y saneamiento

� que adquieran activos y asuman el pago de los depósitos de otra entidad, cuando ello fuere conveniente

� que absorban o adquieran entidades financieras en el marco de un plan de regularización y saneamiento

� Busca capturar el riesgo que surge cuando la sensibilidad de los activos ante cambios en la tasa de interés no coincide con la de los pasivos

� Alcanza a todos los activos y pasivos por intermediación financiera no incluidos en el cálculo de riesgo de mercado (incluso la tenencia de activos financieros en cuentas de inversión)

� La medición se realiza con el concepto de VaR

Exigencia por riesgo de tasa

� Se aplica a portafolios de bonos y acciones con cotización habitual. También se aplica a a exposición en moneda extranjera. Incluye derivados

� Se los agrupa por especie y zona de acuerdo a la moneda y “duration”

� La medición se realiza con el concepto de VaR

Exigencia por riesgo de mercado

Posición Global Neta en Moneda Extranjera(PGNME)

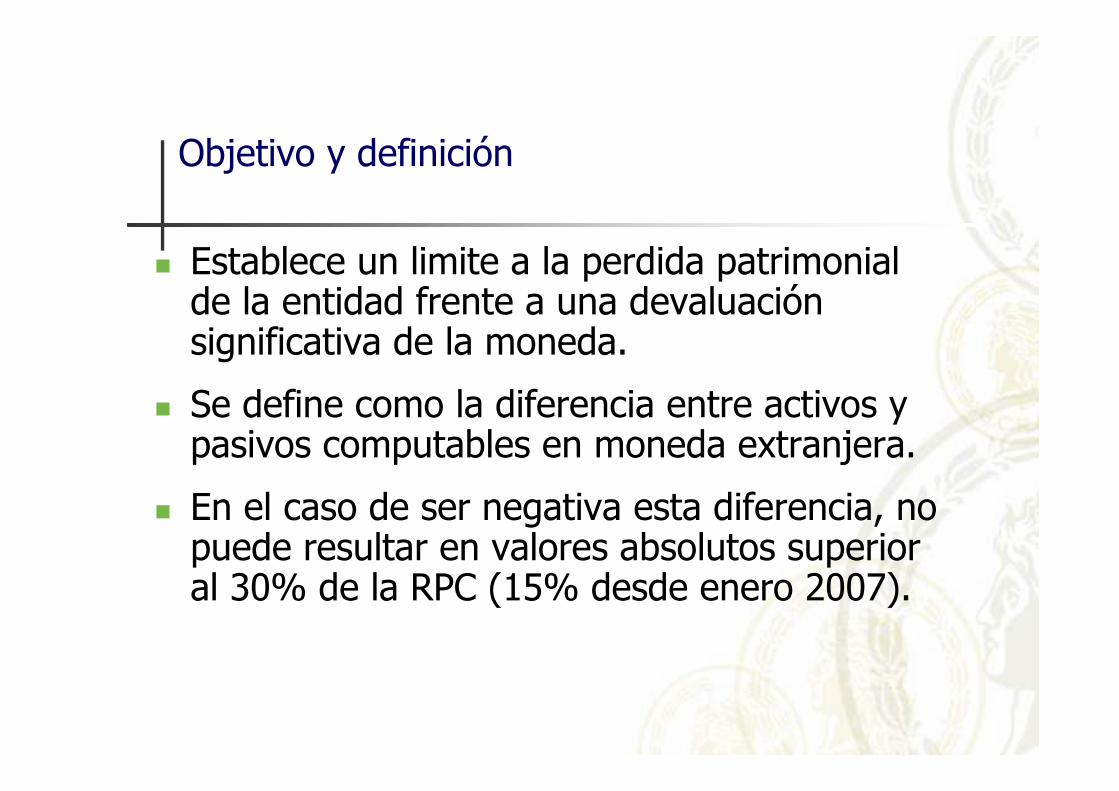

Objetivo y definición

� Establece un limite a la perdida patrimonial de la entidad frente a una devaluación significativa de la moneda.

� Se define como la diferencia entre activos y pasivos computables en moneda extranjera.

� En el caso de ser negativa esta diferencia, no puede resultar en valores absolutos superior al 30% de la RPC (15% desde enero 2007).

Normas Vinculadas a Operaciones Activas

Límites Crediticios

Fraccionamiento y Graduación del Riesgo de Crédito

-Sector Público No Financiero

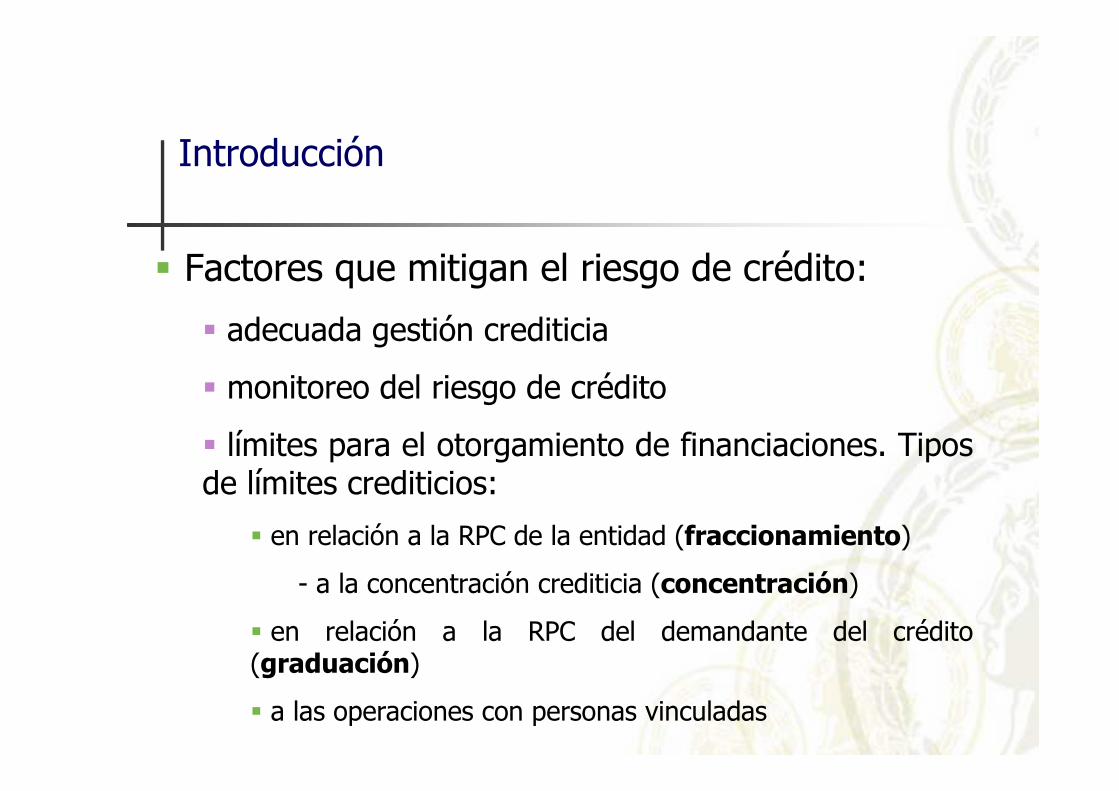

� Factores que mitigan el riesgo de crédito:

� adecuada gestión crediticia

� monitoreo del riesgo de crédito

� límites para el otorgamiento de financiaciones. Tipos de límites crediticios:

� en relación a la RPC de la entidad (fraccionamiento)

- a la concentración crediticia (concentración)

� en relación a la RPC del demandante del crédito (graduación)

� a las operaciones con personas vinculadas

Introducción

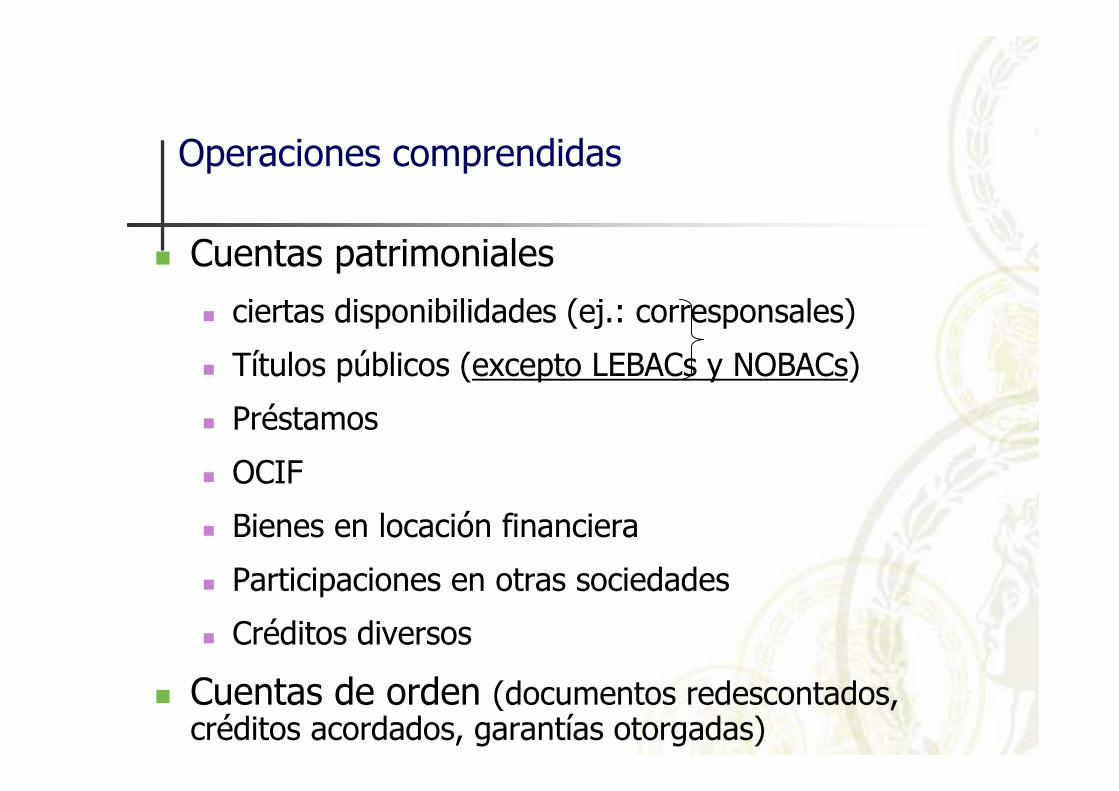

Operaciones comprendidas

� Cuentas patrimoniales

� ciertas disponibilidades (ej.: corresponsales)

� Títulos públicos (excepto LEBACs y NOBACs)

� Préstamos

� OCIF

� Bienes en locación financiera

� Participaciones en otras sociedades

� Créditos diversos

� Cuentas de orden (documentos redescontados, créditos acordados, garantías otorgadas)

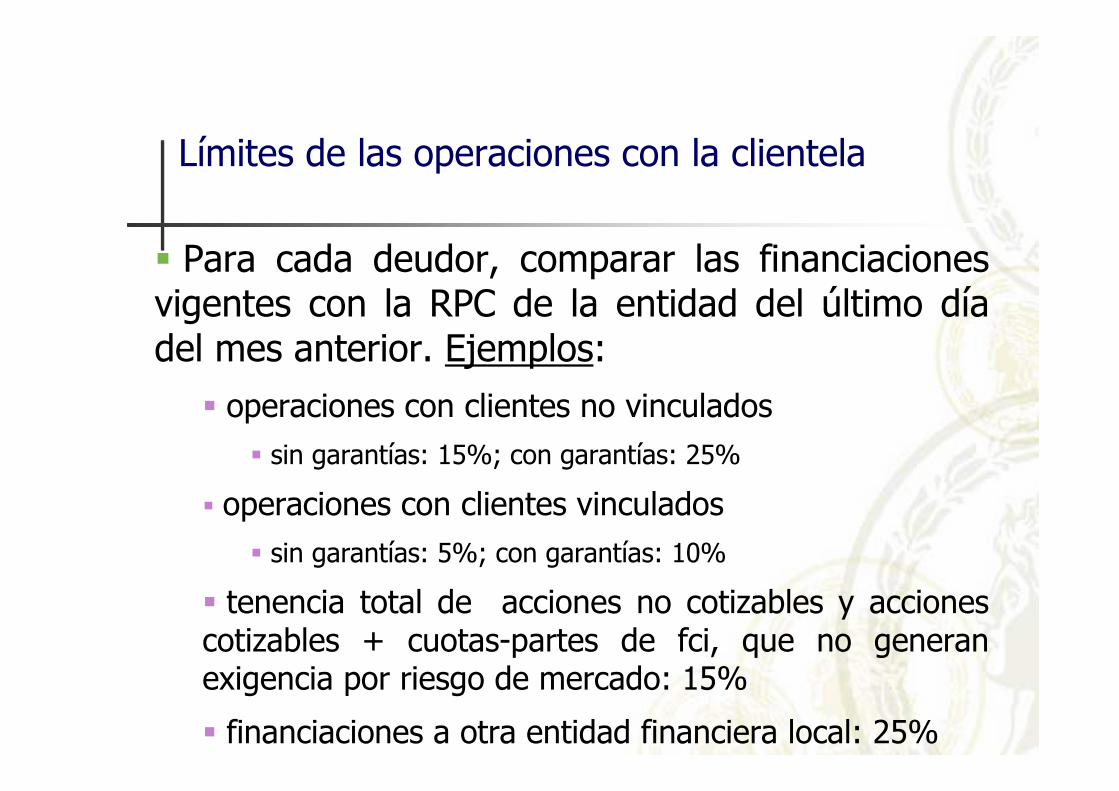

Límites Crediticios

Fraccionamiento del Riesgo de Crédito

� Para cada deudor, comparar las financiaciones vigentes con la RPC de la entidad del último día del mes anterior. Ejemplos:

� operaciones con clientes no vinculados� sin garantías: 15%; con garantías: 25%

� operaciones con clientes vinculados� sin garantías: 5%; con garantías: 10%

� tenencia total de acciones no cotizables y acciones cotizables + cuotas-partes de fci, que no generan exigencia por riesgo de mercado: 15%

� financiaciones a otra entidad financiera local: 25%

Límites de las operaciones con la clientela

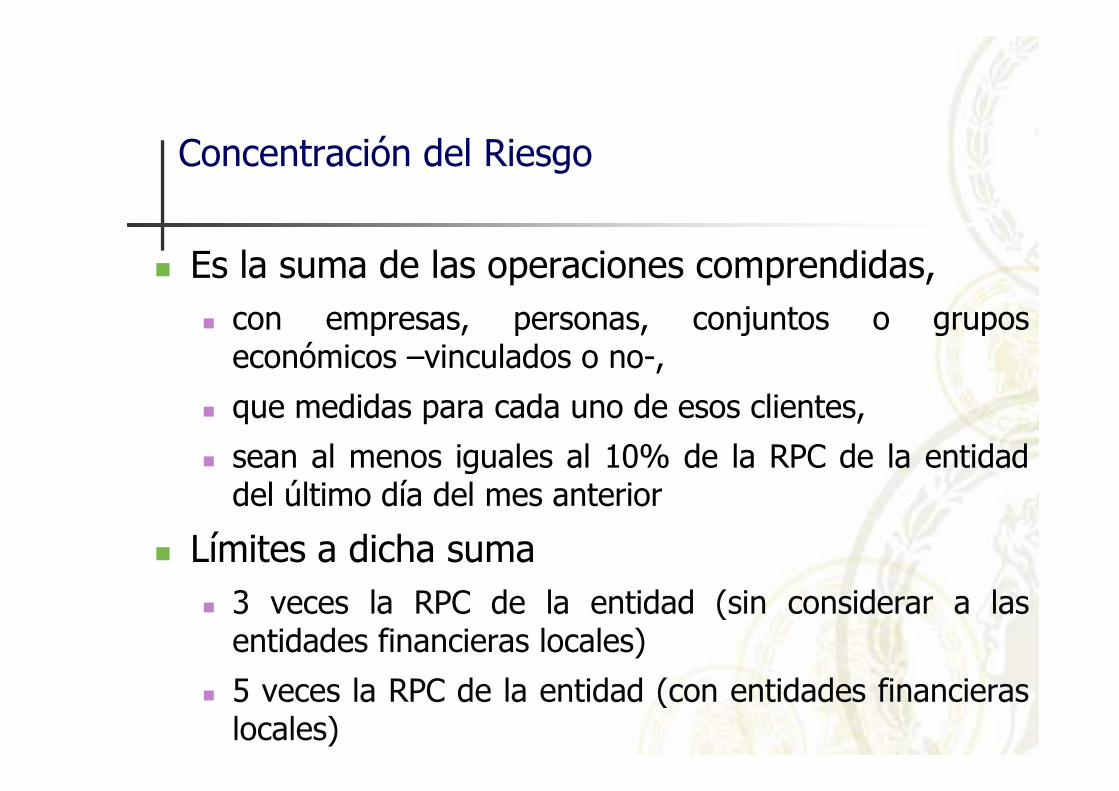

Concentración del Riesgo

� Es la suma de las operaciones comprendidas,� con empresas, personas, conjuntos o grupos

económicos –vinculados o no-,

� que medidas para cada uno de esos clientes,

� sean al menos iguales al 10% de la RPC de la entidad del último día del mes anterior

� Límites a dicha suma� 3 veces la RPC de la entidad (sin considerar a las

entidades financieras locales)

� 5 veces la RPC de la entidad (con entidades financieras locales)

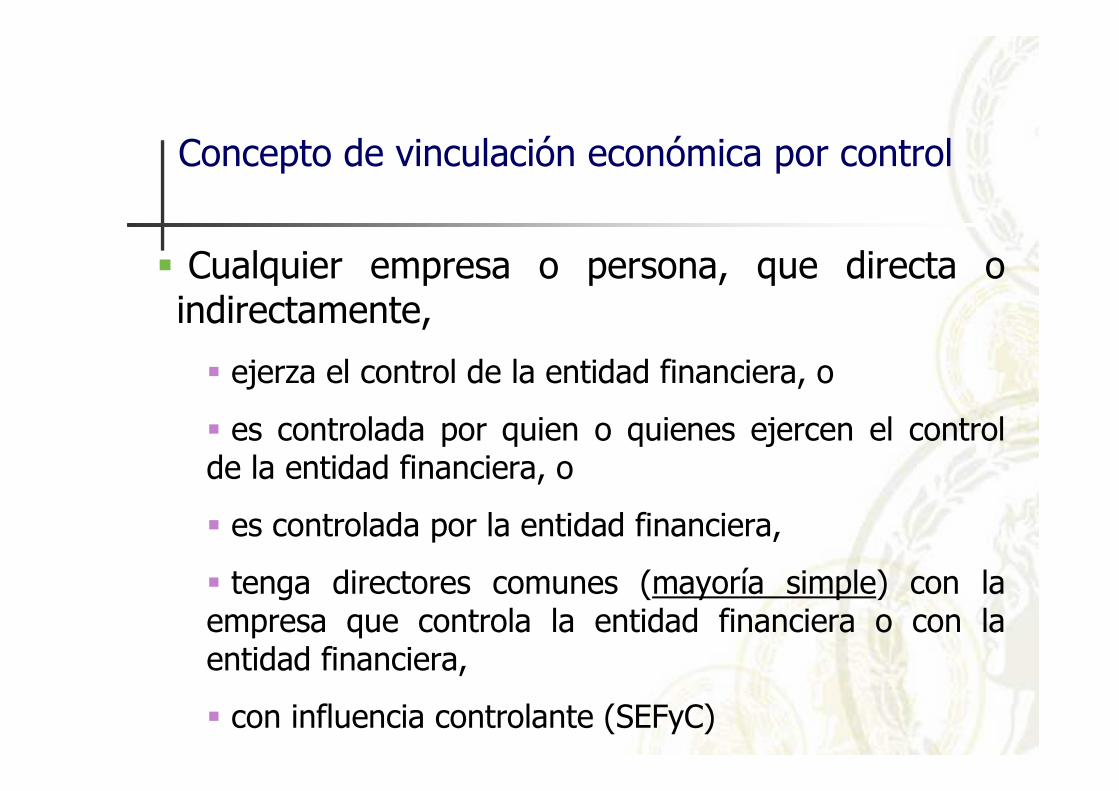

� Cualquier empresa o persona, que directa o indirectamente,

� ejerza el control de la entidad financiera, o

� es controlada por quien o quienes ejercen el control de la entidad financiera, o

� es controlada por la entidad financiera,

� tenga directores comunes (mayoría simple) con la empresa que controla la entidad financiera o con la entidad financiera,

� con influencia controlante (SEFyC)

Concepto de vinculación económica por control

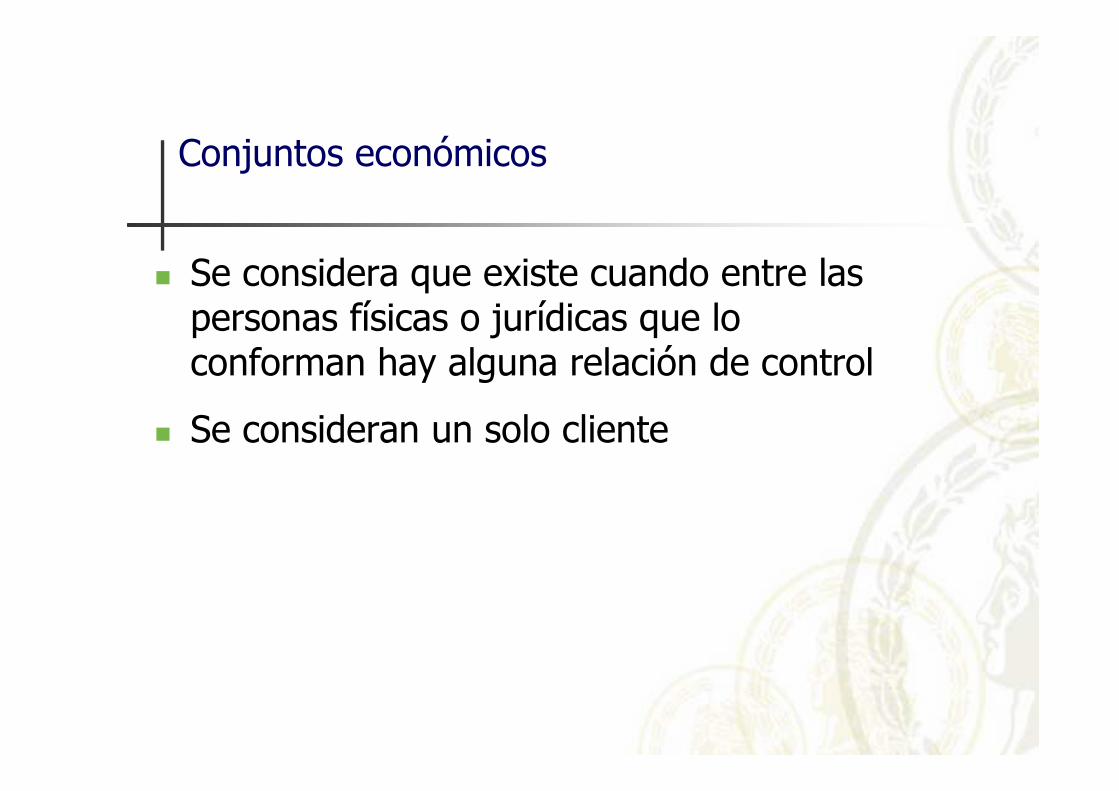

Conjuntos económicos

� Se considera que existe cuando entre las personas físicas o jurídicas que lo conforman hay alguna relación de control

� Se consideran un solo cliente

Límites Crediticios

Graduación del Crédito

� Relaciona el monto del crédito con el patrimonio del cliente

� La entidad no puede otorgar un crédito, cuyo monto supere un determinado porcentaje del patrimonio del cliente

� En general: el 100%,

� Hasta el 300% siempre que no resulte superior al 2.5% de la RPC de la entidad y cuente con la aprobacion del Directorio.

Graduación del Crédito

� Asistencia para ejecutar proyectos de inversión

� Hipotecarios para la vivienda propia y permanente

� Personales

� A empresas constructoras vinculados a la financiación de obras públicas

�Excluidos de la norma sobre Fraccionamiento

Exclusiones

� Préstamos a personas físicas o jurídicas o grupos o conjuntos económicos no vinculados que, en conjunto por cada cliente, no superen el equivalente a $ 500.000

� A entidades financieras

� Obligados por garantías preferidas “A” recibidas (si no son clientes de la entidad y, luego, no se cuenta con su legajo crediticio)

Exclusiones

Límites Crediticios

Financiamiento al Sector Público No Financiero

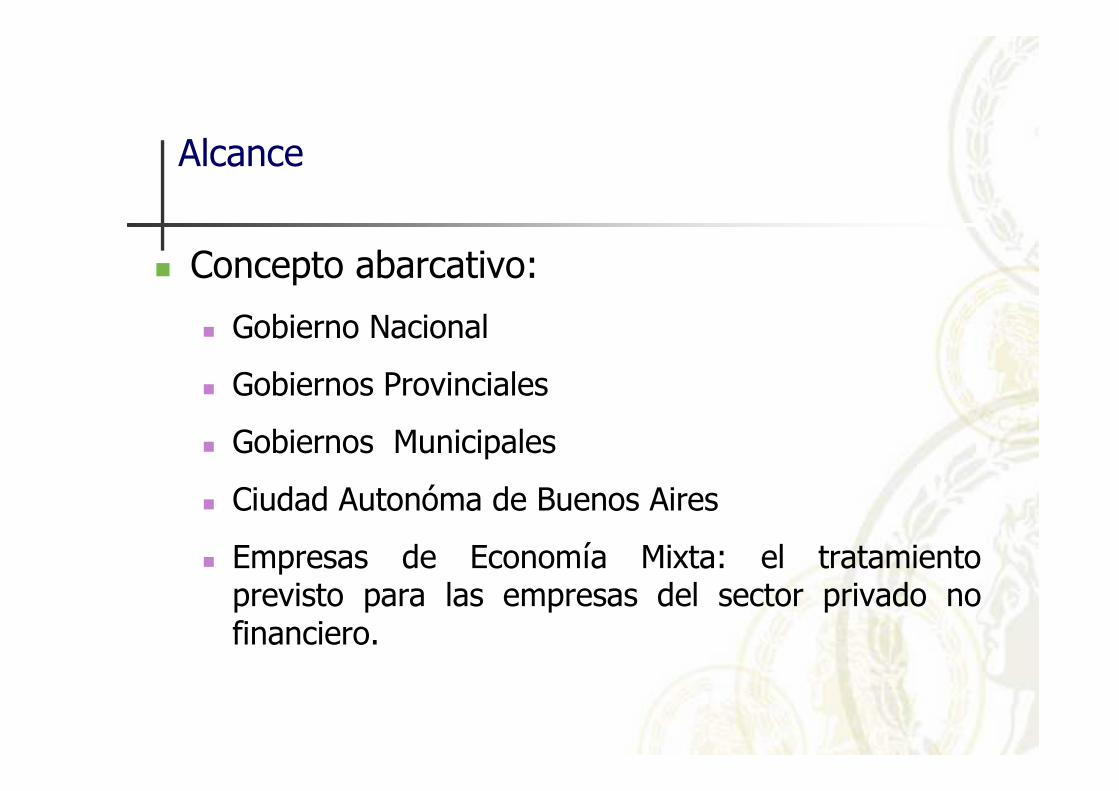

� Concepto abarcativo:

� Gobierno Nacional

� Gobiernos Provinciales

� Gobiernos Municipales

� Ciudad Autonóma de Buenos Aires

� Empresas de Economía Mixta: el tratamiento previsto para las empresas del sector privado no financiero.

Alcance

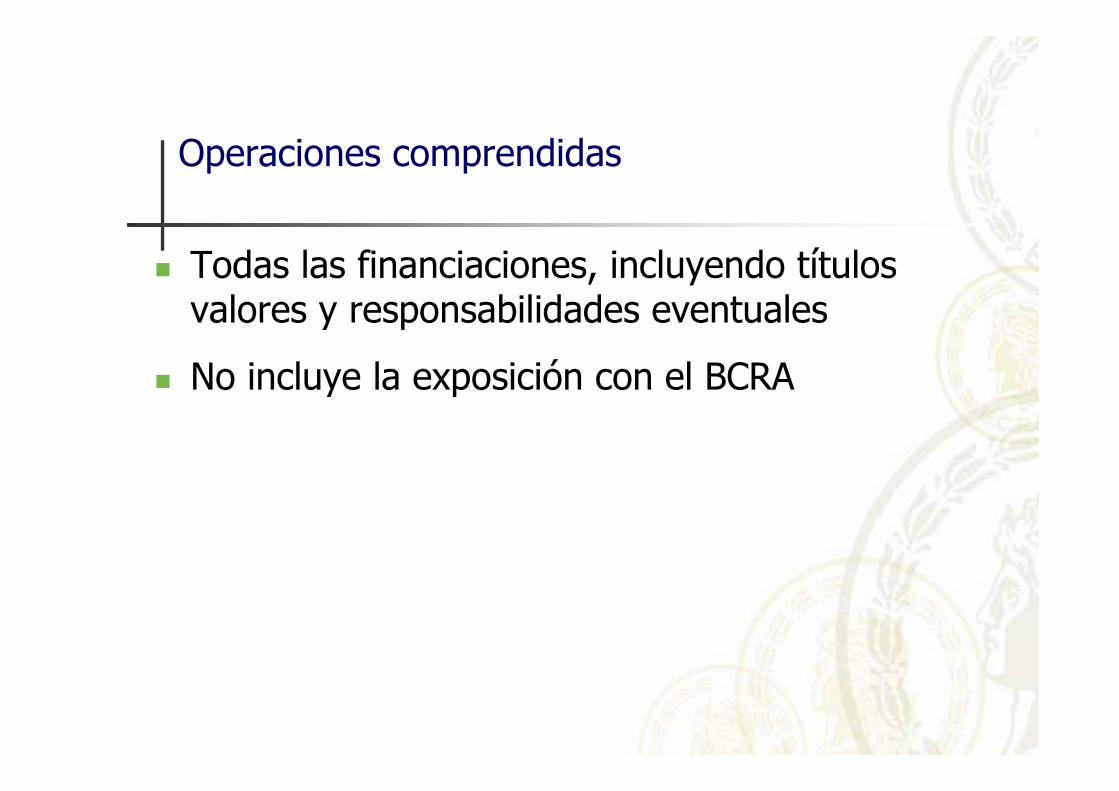

� Todas las financiaciones, incluyendo títulos valores y responsabilidades eventuales

� No incluye la exposición con el BCRA

Operaciones comprendidas

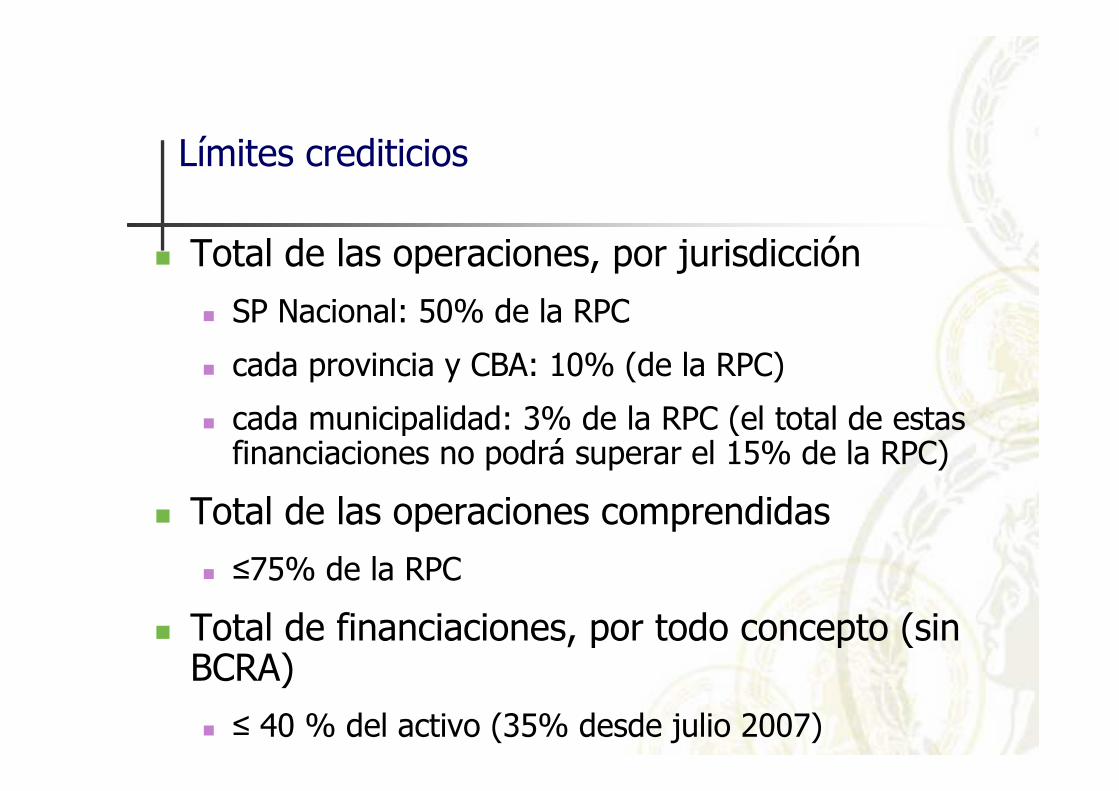

� Total de las operaciones, por jurisdicción

� SP Nacional: 50% de la RPC

� cada provincia y CBA: 10% (de la RPC)

� cada municipalidad: 3% de la RPC (el total de estas financiaciones no podrá superar el 15% de la RPC)

� Total de las operaciones comprendidas� ≤75% de la RPC

� Total de financiaciones, por todo concepto (sin BCRA)� ≤ 40 % del activo (35% desde julio 2007)

Límites crediticios

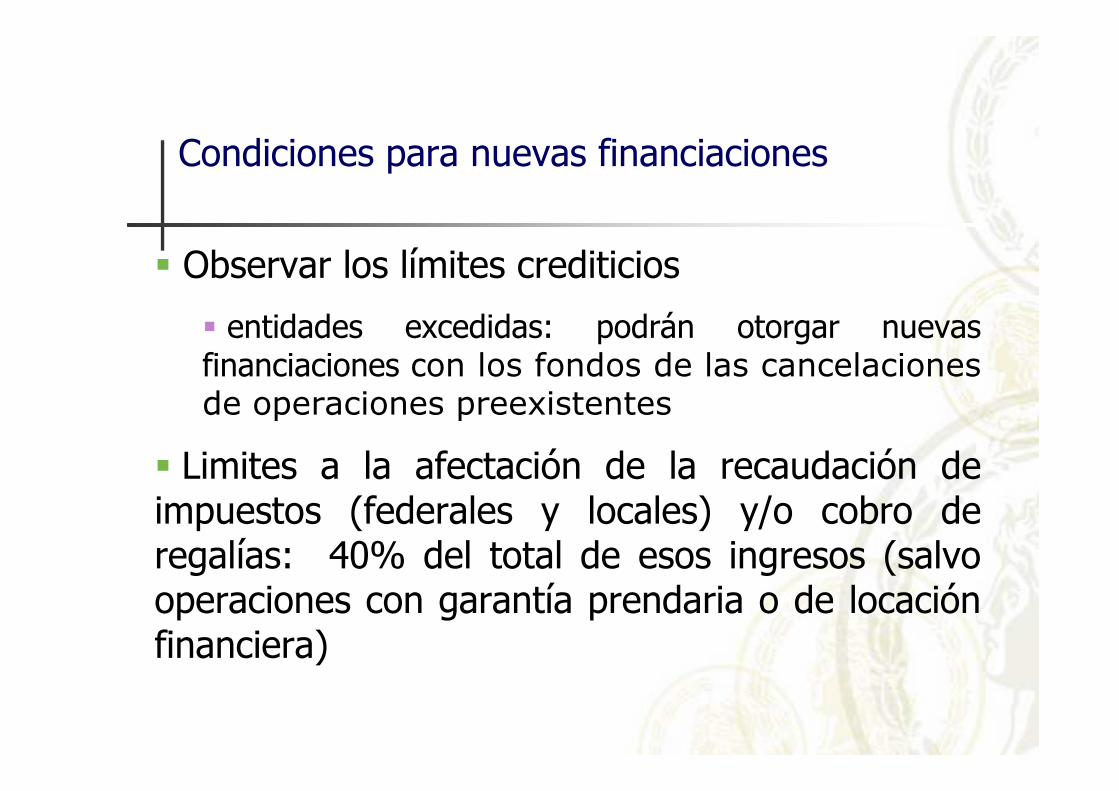

� Observar los límites crediticios

� entidades excedidas: podrán otorgar nuevas financiaciones con los fondos de las cancelaciones de operaciones preexistentes

� Limites a la afectación de la recaudación deimpuestos (federales y locales) y/o cobro deregalías: 40% del total de esos ingresos (salvo operaciones con garantía prendaria o de locación financiera)

Condiciones para nuevas financiaciones

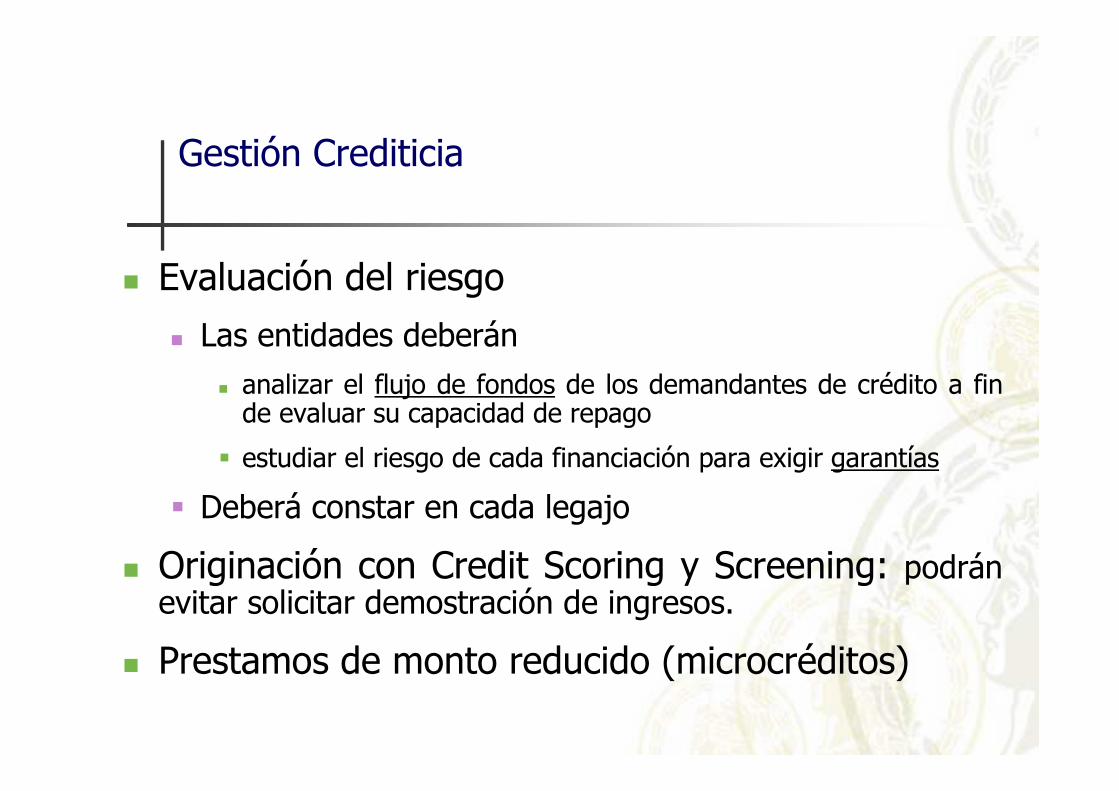

Gestión Crediticia

� Evaluación del riesgo

� Las entidades deberán� analizar el flujo de fondos de los demandantes de crédito a fin

de evaluar su capacidad de repago

� estudiar el riesgo de cada financiación para exigir garantías

� Deberá constar en cada legajo

� Originación con Credit Scoring y Screening: podrán evitar solicitar demostración de ingresos.

� Prestamos de monto reducido (microcréditos)

Gestión Crediticia

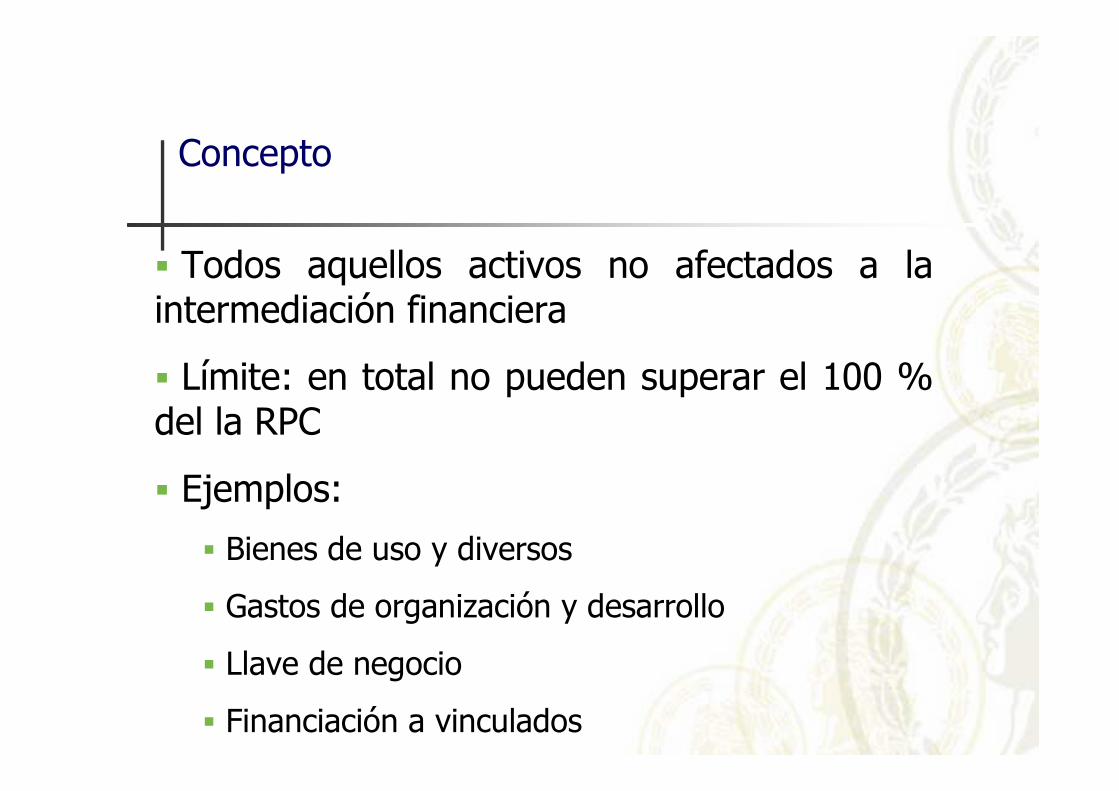

Activos Inmovilizados

Concepto

� Todos aquellos activos no afectados a la intermediación financiera

� Límite: en total no pueden superar el 100 % del la RPC

� Ejemplos:

� Bienes de uso y diversos

� Gastos de organización y desarrollo

� Llave de negocio

� Financiación a vinculados

Clasificación y Previsionamiento de Deudores

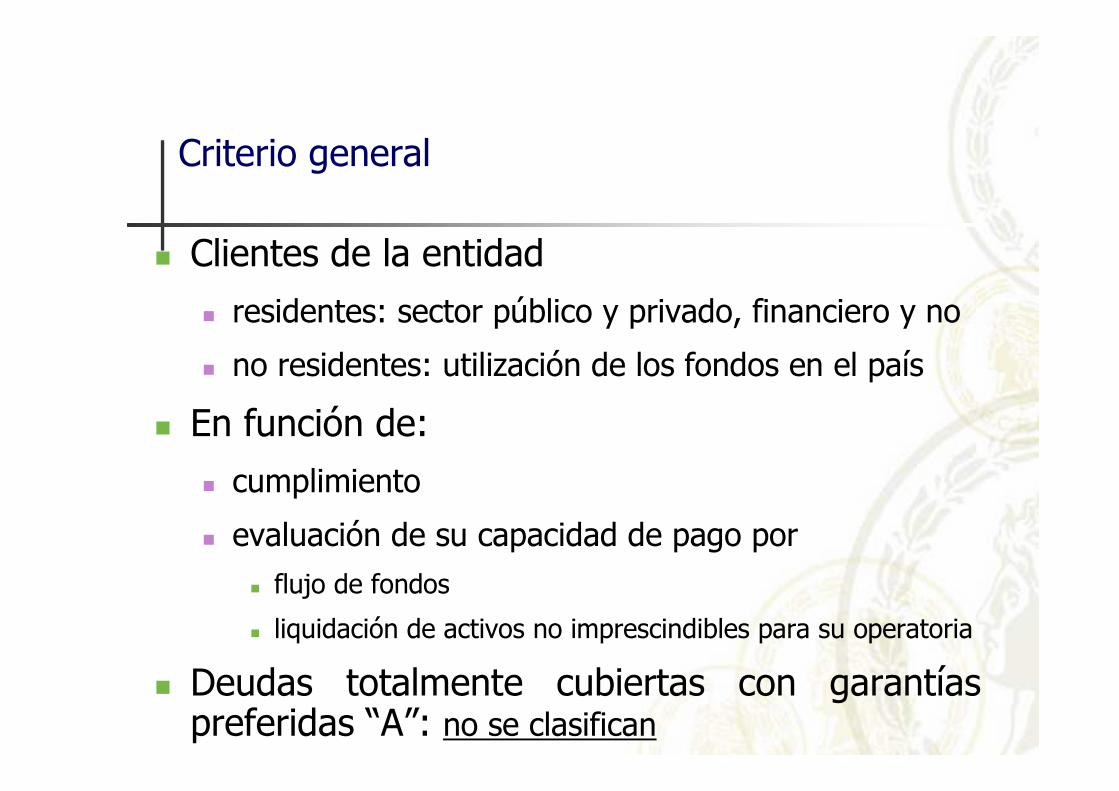

Criterio general

� Clientes de la entidad

� residentes: sector público y privado, financiero y no

� no residentes: utilización de los fondos en el país

� En función de:� cumplimiento

� evaluación de su capacidad de pago por� flujo de fondos

� liquidación de activos no imprescindibles para su operatoria

� Deudas totalmente cubiertas con garantías preferidas “A”: no se clasifican

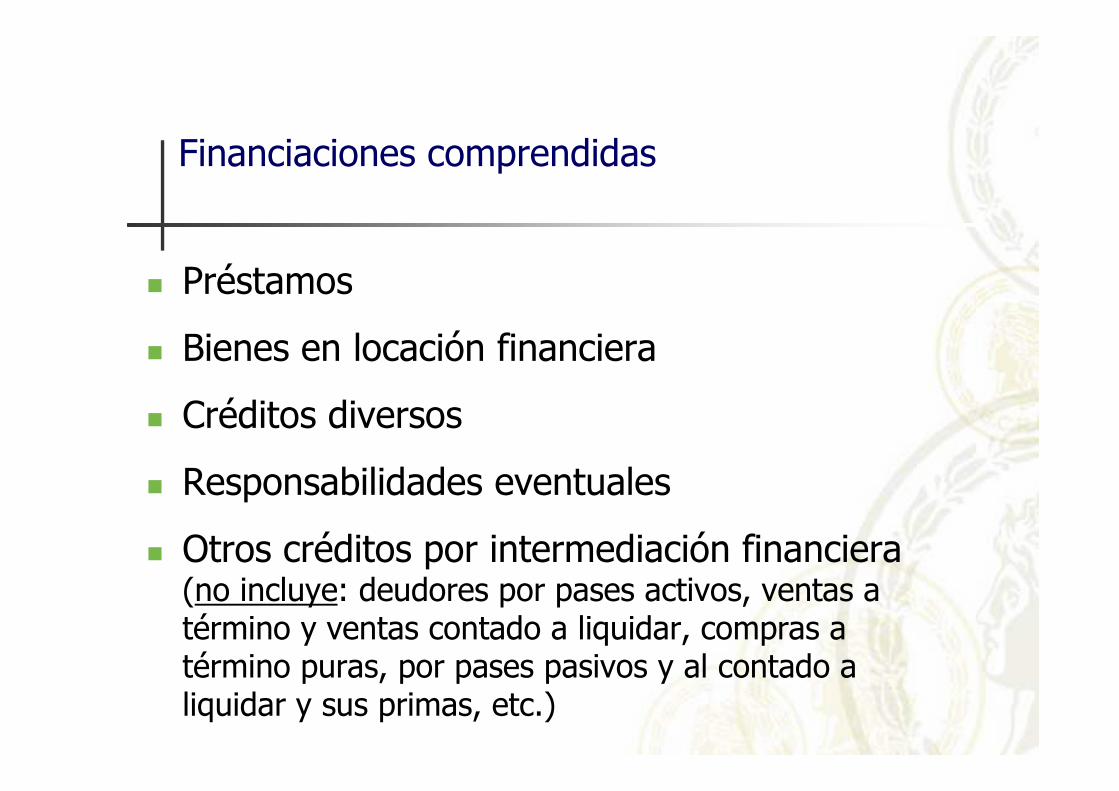

Financiaciones comprendidas

� Préstamos

� Bienes en locación financiera

� Créditos diversos

� Responsabilidades eventuales

� Otros créditos por intermediación financiera(no incluye: deudores por pases activos, ventas a término y ventas contado a liquidar, compras a término puras, por pases pasivos y al contado a liquidar y sus primas, etc.)

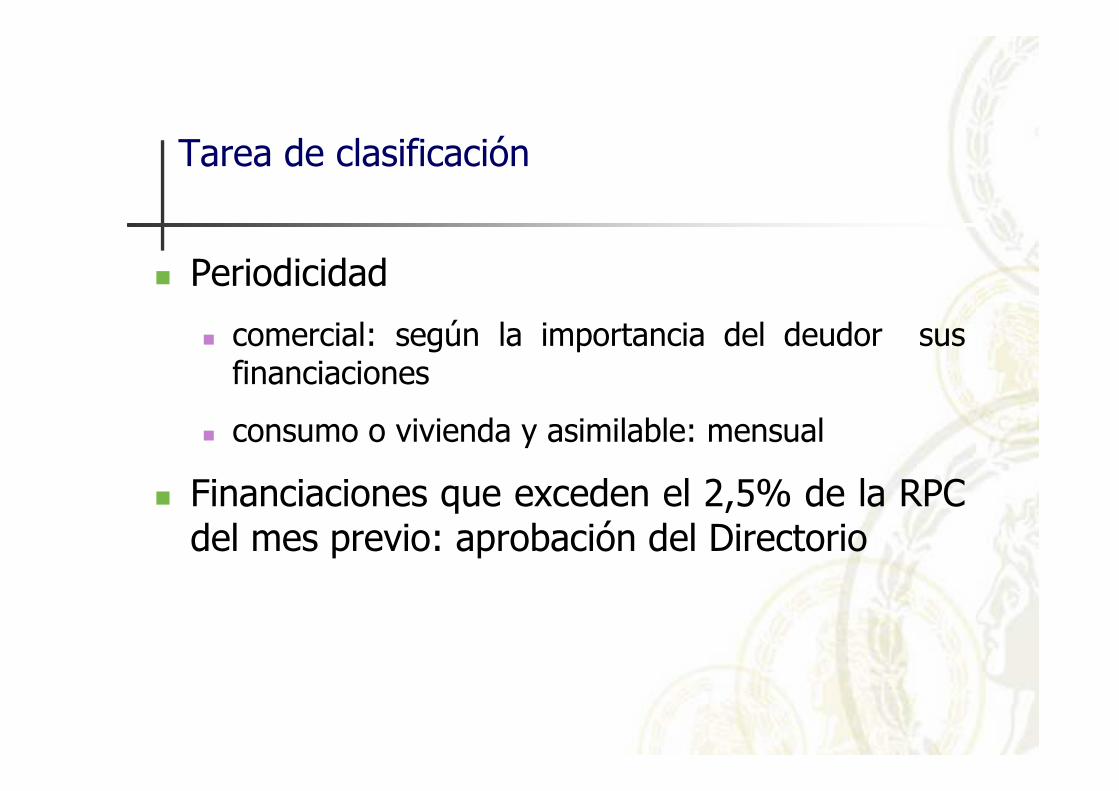

Tarea de clasificación

� Periodicidad

� comercial: según la importancia del deudor sus financiaciones

� consumo o vivienda y asimilable: mensual

� Financiaciones que exceden el 2,5% de la RPC del mes previo: aprobación del Directorio

Categorías de cartera

� Cartera comercial: todas las financiaciones salvo,

� créditos de consumo o vivienda

� comercial asimilable a consumo:

� a las financiaciones de naturaleza comercial de hasta el equivalente a $500.000, la entidad podrá tratarlos como consumo o vivienda

� Cartera de consumo o vivienda

� créditos para consumo (personales y familiares, para profesionales, para la adquisición de bienes de consumo, financiación de tarjetas de crédito)

� créditos para vivienda propia (compra, construcción o refacción)

� la financiación de naturaleza comercial hasta los $500.000 en caso que así haya optado la entidad

Categorías de cartera (cont.)

Cartera Comercial

� Criterio de clasificación

� capacidad de repago según las reales posibilidades de devolución que su actividad y generación de fondos le permiten

� énfasis en el riesgo cambiario y en la generación de resultados vinculados a la evolución del “CER”

� si el deudor es una entidad financiera, se debe considerar su liquidez y calidad de su cartera

� en segunda instancia, se tendrá en cuenta el valor de liquidación de los activos no imprescindibles para la actividad del deudor

Clasificación

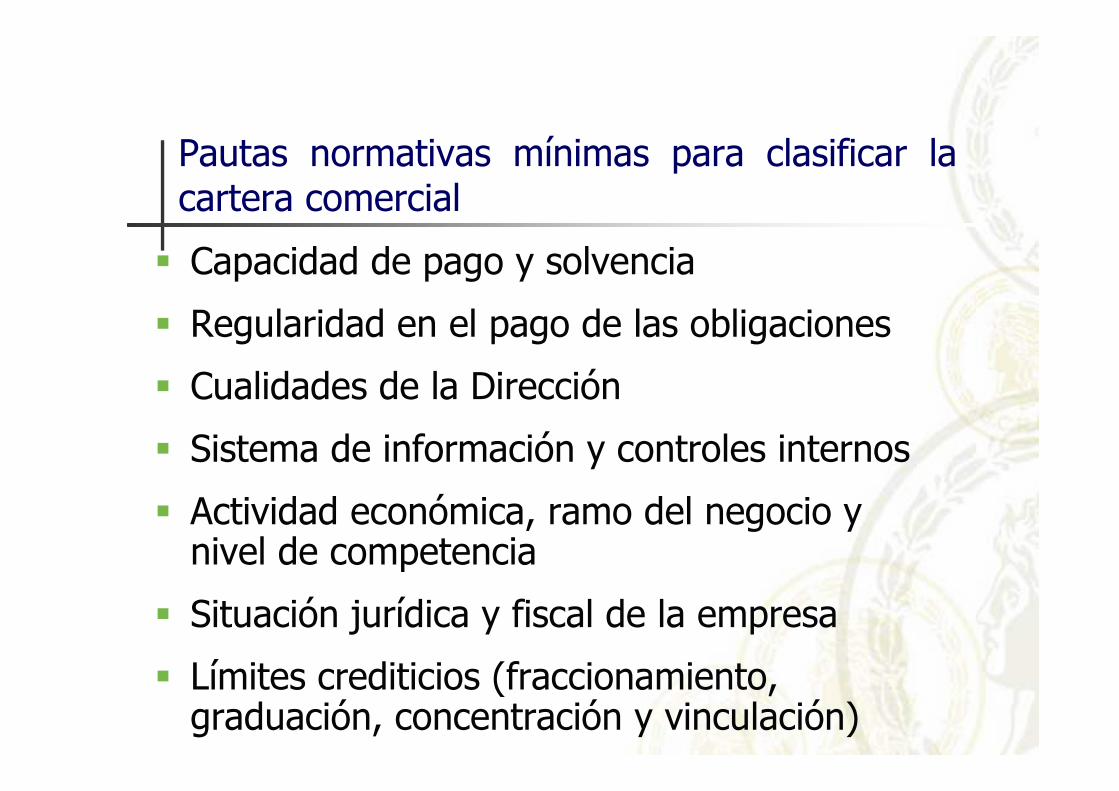

� Capacidad de pago y solvencia

� Regularidad en el pago de las obligaciones

� Cualidades de la Dirección

� Sistema de información y controles internos

� Actividad económica, ramo del negocio y nivel de competencia

� Situación jurídica y fiscal de la empresa

� Límites crediticios (fraccionamiento, graduación, concentración y vinculación)

Pautas normativas mínimas para clasificar la cartera comercial

Cartera de Consumo

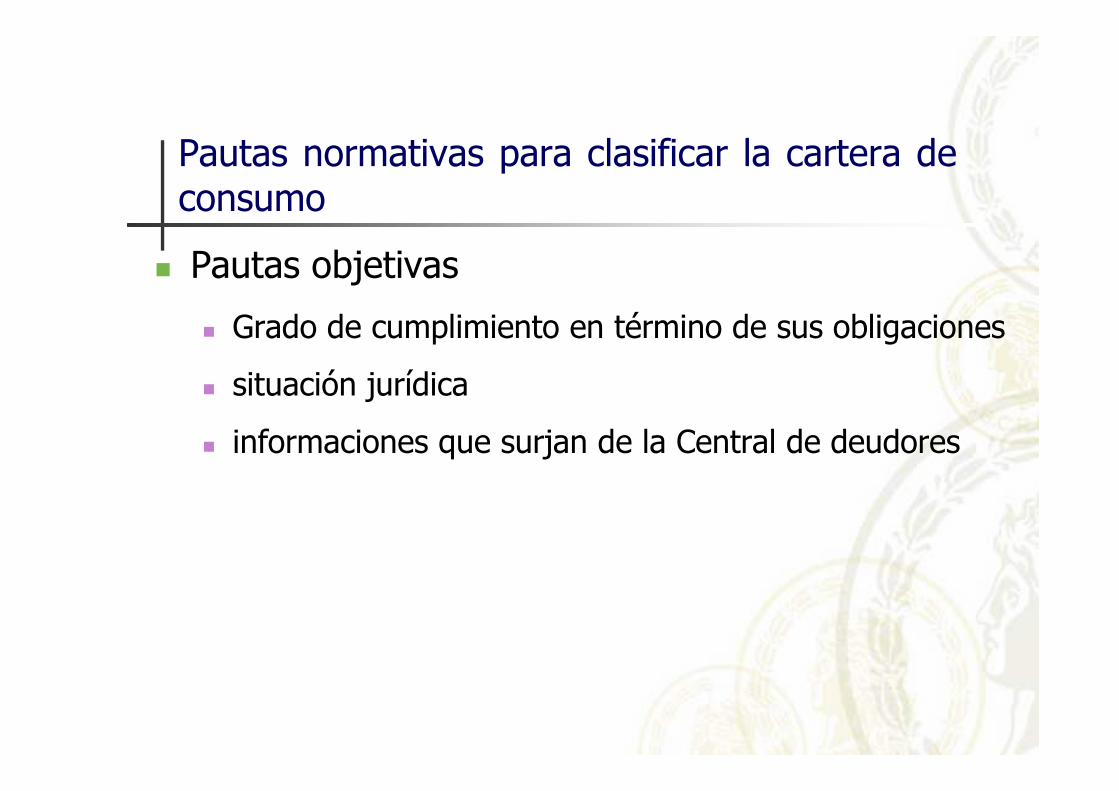

� Pautas objetivas

� Grado de cumplimiento en término de sus obligaciones

� situación jurídica

� informaciones que surjan de la Central de deudores

Pautas normativas para clasificar la cartera de consumo

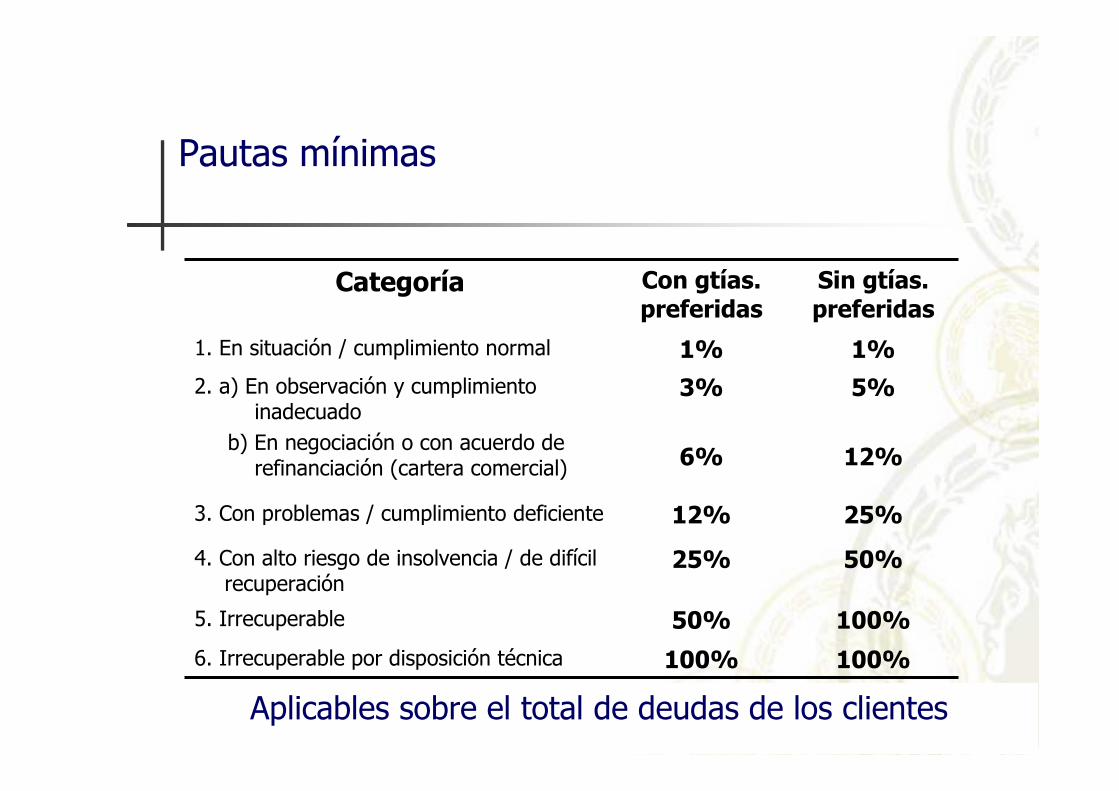

Previsiones Mínimas por Riesgo de Incobrabilidad

100%100%6. Irrecuperable por disposición técnica

100%50%5. Irrecuperable

50%25%4. Con alto riesgo de insolvencia / de difícil recuperación

25%12%3. Con problemas / cumplimiento deficiente

5%

12%

3%

6%

2. a) En observación y cumplimiento inadecuado

b) En negociación o con acuerdo de refinanciación (cartera comercial)

1%1%1. En situación / cumplimiento normal

Sin gtías. preferidas

Con gtías. preferidas

Categoría

Pautas mínimas

Aplicables sobre el total de deudas de los clientes

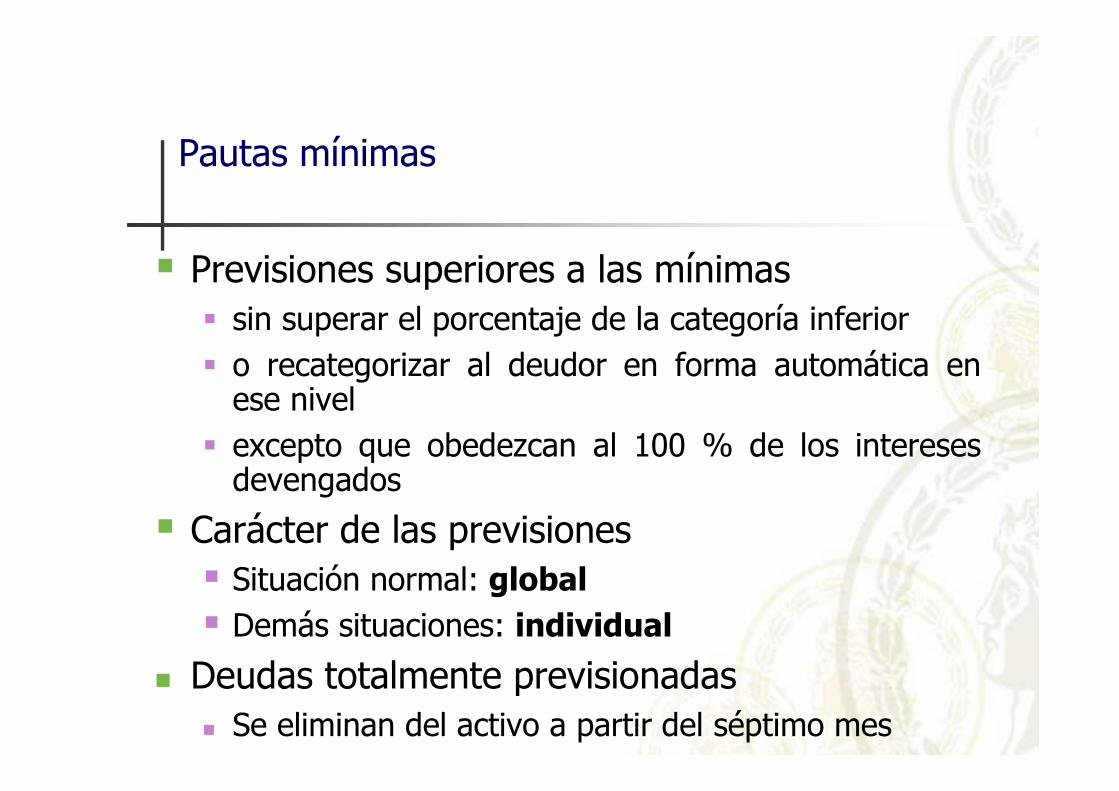

� Previsiones superiores a las mínimas� sin superar el porcentaje de la categoría inferior� o recategorizar al deudor en forma automática en

ese nivel� excepto que obedezcan al 100 % de los intereses

devengados

� Carácter de las previsiones� Situación normal: global

� Demás situaciones: individual

� Deudas totalmente previsionadas� Se eliminan del activo a partir del séptimo mes

Pautas mínimas

Garantías

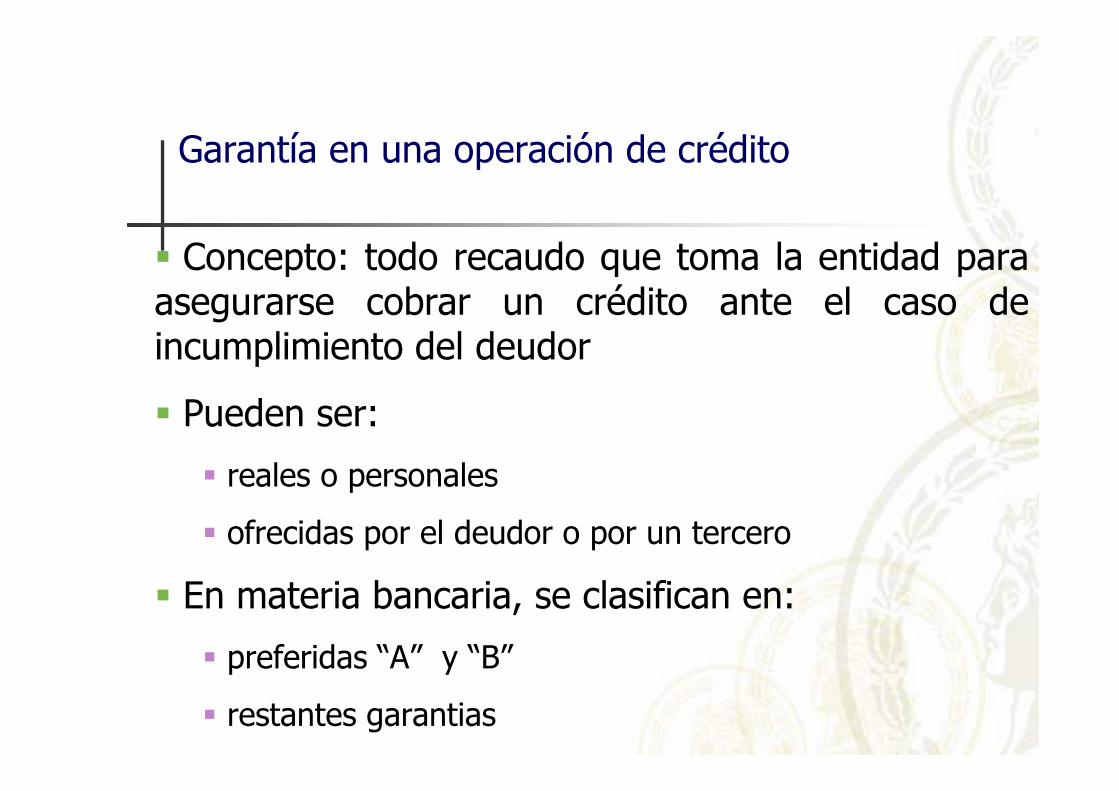

Garantía en una operación de crédito

� Concepto: todo recaudo que toma la entidad para asegurarse cobrar un crédito ante el caso de incumplimiento del deudor

� Pueden ser:

� reales o personales

� ofrecidas por el deudor o por un tercero

� En materia bancaria, se clasifican en:

� preferidas “A” y “B”

� restantes garantias

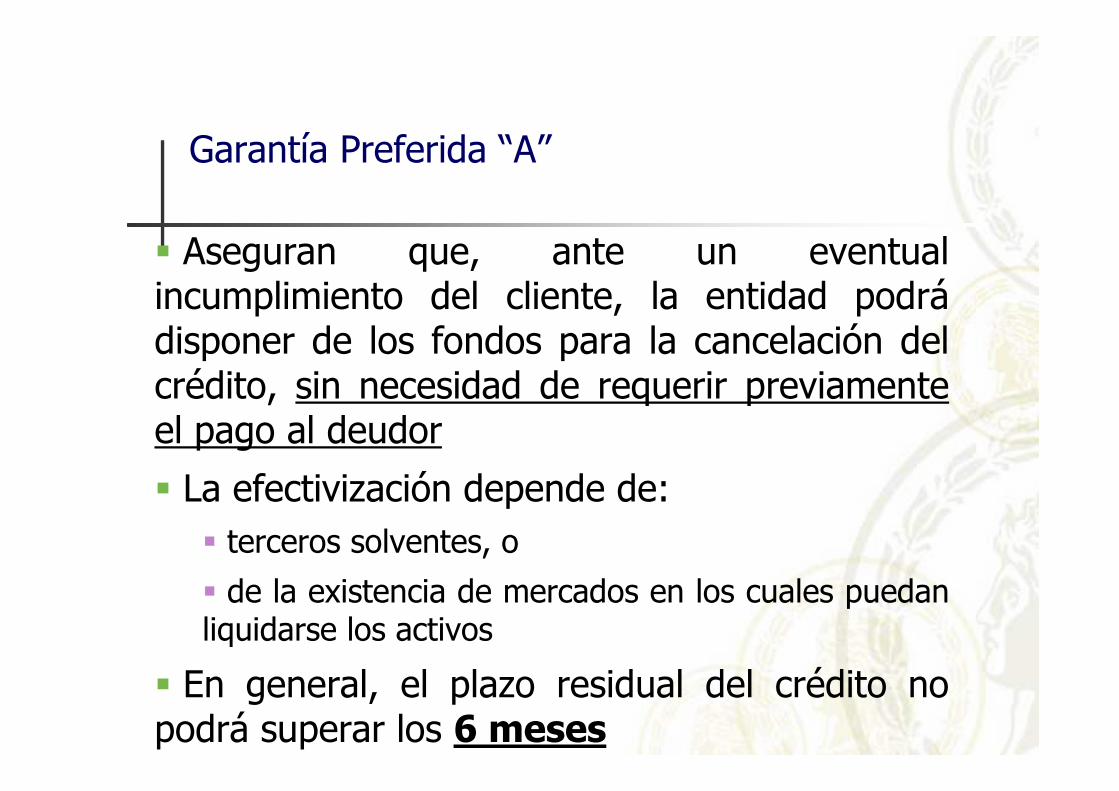

Garantía Preferida “A”

� Aseguran que, ante un eventual incumplimiento del cliente, la entidad podrádisponer de los fondos para la cancelación del crédito, sin necesidad de requerir previamente el pago al deudor

� La efectivización depende de:� terceros solventes, o

� de la existencia de mercados en los cuales puedan liquidarse los activos

� En general, el plazo residual del crédito no podrá superar los 6 meses

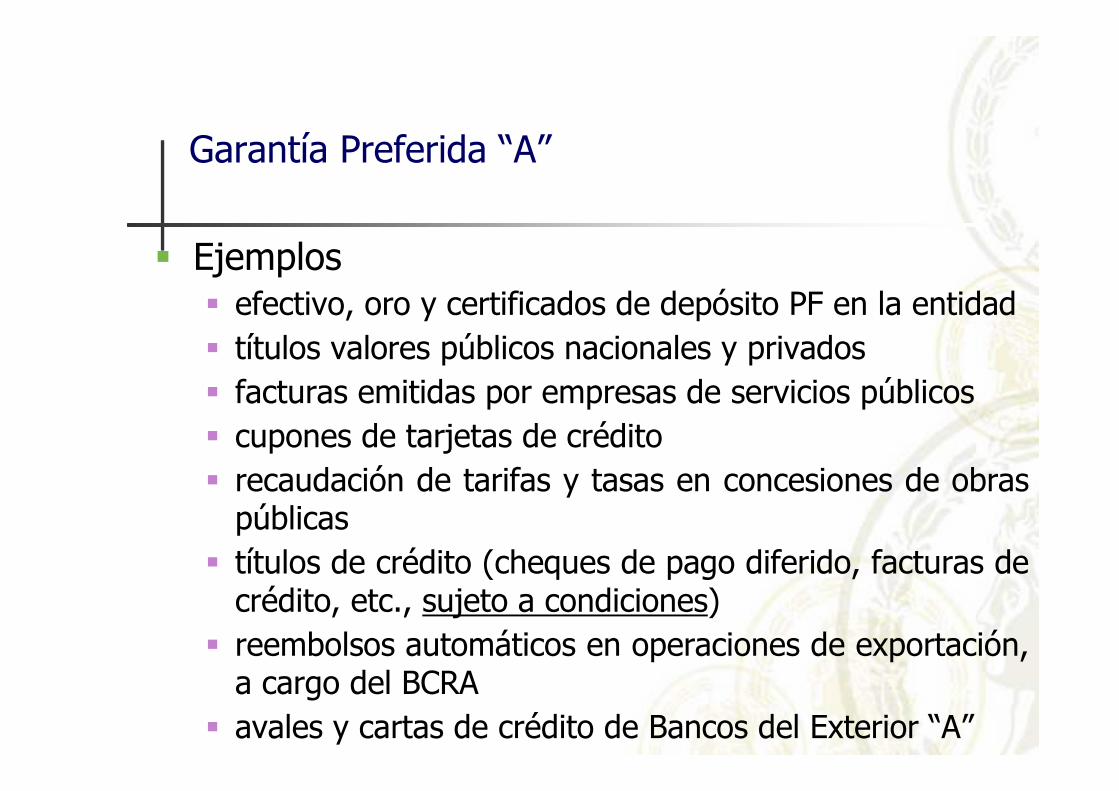

� Ejemplos� efectivo, oro y certificados de depósito PF en la entidad� títulos valores públicos nacionales y privados � facturas emitidas por empresas de servicios públicos� cupones de tarjetas de crédito� recaudación de tarifas y tasas en concesiones de obras

públicas� títulos de crédito (cheques de pago diferido, facturas de

crédito, etc., sujeto a condiciones)� reembolsos automáticos en operaciones de exportación,

a cargo del BCRA� avales y cartas de crédito de Bancos del Exterior “A”

Garantía Preferida “A”

� Derechos reales sobre bienes o compromisos de terceros que aseguren que la entidad podrádisponer de los fondos para la cancelación del crédito (ante un eventual incumplimiento del cliente), cumpliendo previamente los procedimientos establecidos para la ejecución de las garantías

� Comprende a las garantías preferidas “A”, en tanto el plazo residual del crédito supere 6 meses

Garantía Preferida “B”

� Ejemplos

� hipoteca en primer grado

� prenda fija con registro en primer grado o con desplazamiento hacia la entidad sobre vehículos automotores y máquinas agrícolas, viales e industriales

� garantías o avales otorgados por SGRs inscriptas en el registro habilitado en el BCRA o por fondos provinciales

� locación financiera sobre inmuebles, vehículos automotores y máquinas agrícolas, viales e industriales

Garantía Preferida “B”

� Márgenes de cobertura

� Cuando no cubran la totalidad de la asistencia al cliente, la parte descubierta tendrá el tratamiento establecido para deudas sin garantías preferidas

� Las restantes garantías se consideran no preferidas

Otros

Normas Vinculadas a Operaciones Pasivas

Regulaciones sobre Operaciones Pasivas

� Reglamentación de la cuenta corriente bancaria� funcionamiento, endosos, rechazos, central de

cheques rechazados, cierre de cuentas, etc.

� Depósitos de ahorro / pago de remuneraciones y especiales� modalidades admitidas, apertura, funcionamiento,

retribución, resumen de cuenta, etc.

� Depósitos e inversiones a plazo� modalidades, plazo mínimo, monedas, indexación, etc.

� Colocación de Títulos Valores de Deuda y Obtención de Líneas de Crédito del Exterior

Creación y Transformación de Entidades Financieras y

Cambiarias

Entidades Financieras

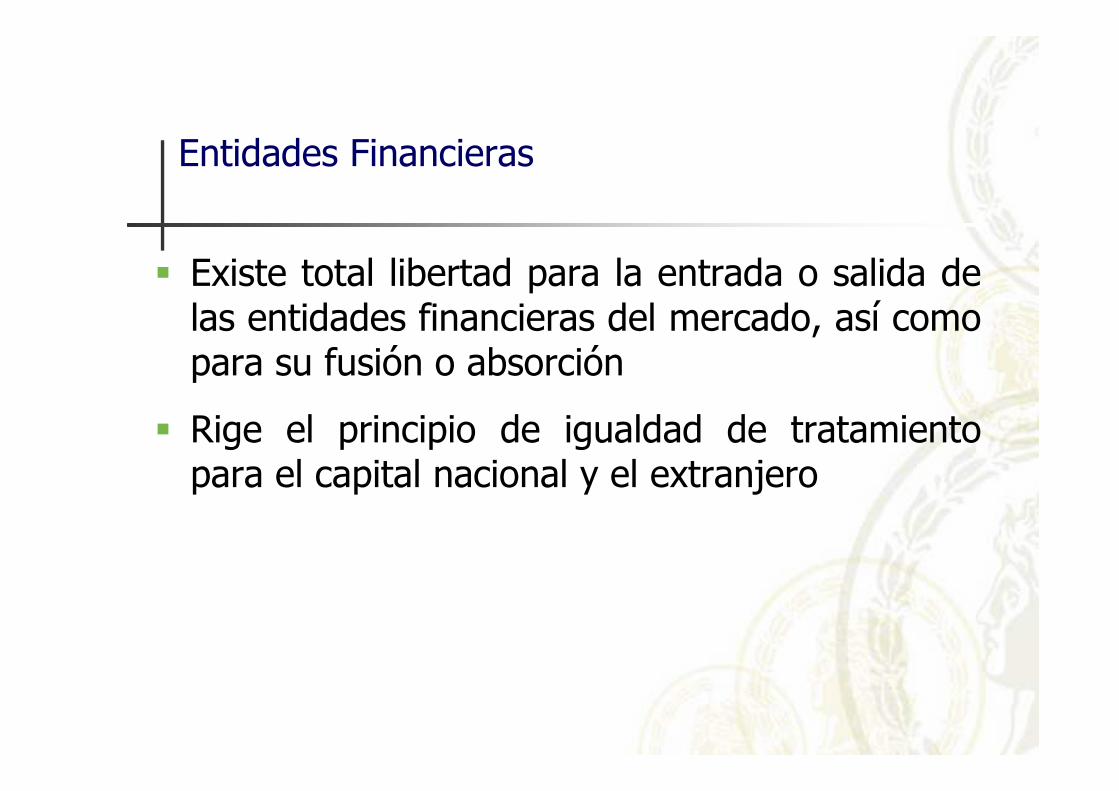

� Existe total libertad para la entrada o salida de las entidades financieras del mercado, así como para su fusión o absorción

� Rige el principio de igualdad de tratamiento para el capital nacional y el extranjero

Instalación de nuevas Entidades Financieras

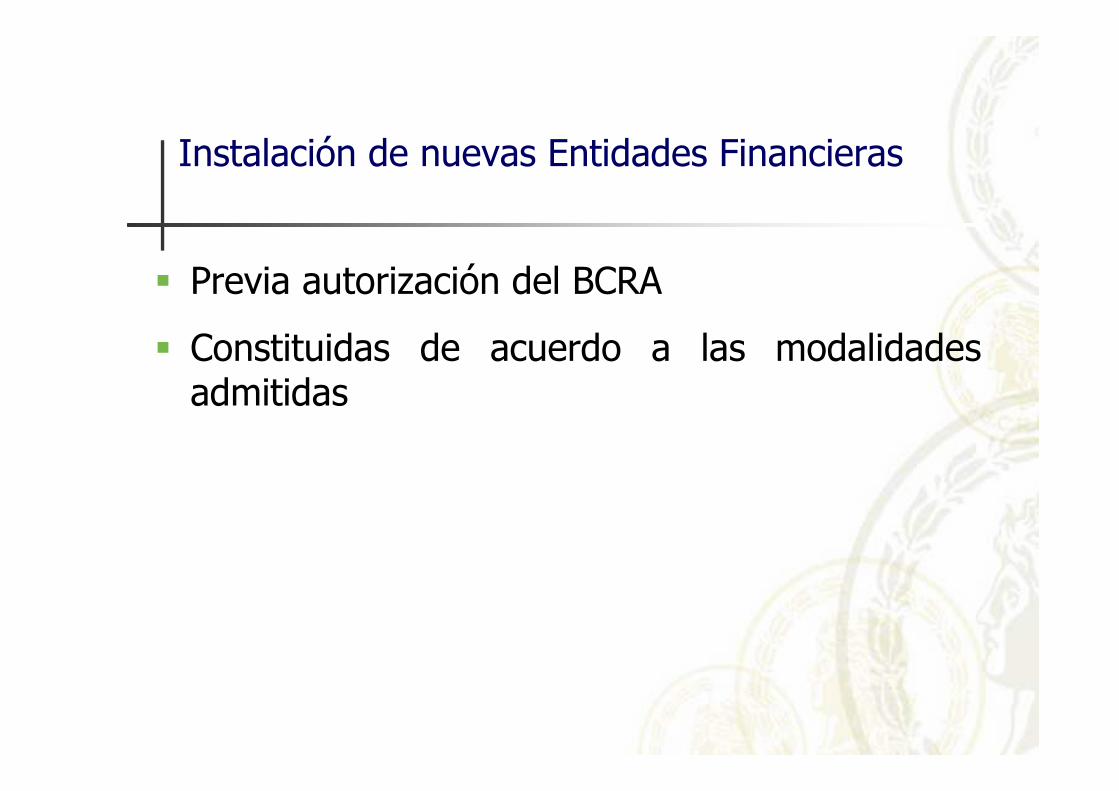

� Previa autorización del BCRA

� Constituidas de acuerdo a las modalidades admitidas

Otros aspectos regulados

� Fusión, absorción y transferencia de fondo de comercio

� Transformación de entidades financieras

� Modificación en la composición accionaria

� Directivos y Gerentes

� Instalación de filiales y otras dependencias en el país y en el exterior

� Entidades Cambiarias: proceso de autorización