el sector otros documentos de la energÍa … · ... operación y mantenimiento de las centrales...

TRANSCRIPT

1

EL SECTOR DE LA ENERGÍA ELÉCTRICA EN EL LIBANO

Otr

os d

ocum

ento

s Oficina Económica y Comercial de la Embajada de España en Beirut

2

Otr

os d

ocum

ento

s

EL SECTOR DE LA ENERGÍA ELÉCTRICA EN EL LIBANO

Este estudio ha sido realizado por Catalina Sawan Guzmán y Noura El

Sayed bajo la supervisión de la Oficina Económica y Comercial de la Em-

bajada de España en Beirut, (Nº de Salida:200800650/12/09) Octubre 2008

EL SECTOR DE LA ENERGÍA ELÉCTRICA EN EL LIBANO

Oficina Económica y Comercial de la Embajada de España en Beirut 3

EL SECTOR DE LA ENERGÍA ELÉCTRICA EN EL LIBANO

INDICE

EL SECTOR DE LA ENERGÍA ELÉCTRICA EN EL LIBANO__________________________________________3

I – PERFIL DE EDL _________________________________________________________________________5

II – ESTRUCTURA ORGANIZACIONAL DE EDL___________________________________________________6

III – LAS PLANTAS DE GENERACIÓN DE EDL ___________________________________________________7

a – Plantas térmicas _______________________________________________________________________7

b – Plantas hidráulicas _____________________________________________________________________9

c – Líneas de transmisión __________________________________________________________________10 1) Líneas aéreas de energía______________________________________________________________11 2) Cables subterráneos _________________________________________________________________11

d – Distribución __________________________________________________________________________11

IV- SITUACIÓN ACTUAL DEL SECTOR ________________________________________________________14

V - DIFICULTADES DEL SECTOR_____________________________________________________________14

a) Instalaciones y equipos inadecuados _______________________________________________________14

b) Sistema defectuoso de cobro de las facturas_________________________________________________14

c) Las pérdidas técnicas ___________________________________________________________________15

d) Las pérdidas no técnicas ________________________________________________________________15

e) El elevado coste del combustible __________________________________________________________16

VI - PROGRAMAS DE MEJORA_______________________________________________________________16

1. La reestructuración de EDL ____________________________________________________________17

2. La liberalización de la producción _______________________________________________________17

3. La mejora de la distribución ____________________________________________________________17

4. La finalización de la red de transmisión ___________________________________________________17

EL SECTOR DE LA ENERGÍA ELÉCTRICA EN EL LIBANO

Oficina Económica y Comercial de la Embajada de España en Beirut 4

Plan de modernización de EDL ___________________________________________________________18

VII - PRIVATIZACIÓN DEL SECTOR ___________________________________________________________19

a) IPP: Productores Independientes de energía _________________________________________________20

b) Privatización de los activos existentes en las estaciones de producción a través de una cesión o un traspaso de propiedad. ___________________________________________________________________________20

c) Contratos de gerencia, explotación y mantenimiento de las estaciones de producción de electricidad_____20

d) MPP - Merchant Power Plants ____________________________________________________________20

VIII - PROYECTOS _________________________________________________________________________20

a) Operación y mantenimiento para las centrales de Deir Ammar y Zahrani ___________________________20

b) Operación y mantenimiento de las centrales de Jiyyeh y Zouk ___________________________________21

c) Gasoductos___________________________________________________________________________22

d) Subestaciones de alto voltaje _____________________________________________________________23

e) Centro de control de la red eléctrica________________________________________________________23

f) Energía eólica _________________________________________________________________________23

IX – SUMINISTROS DE ELECTRICIDAD DE SIRIA________________________________________________25

X– FUTURAS PERSPECTIVAS _______________________________________________________________26

XI - FERIAS DEL SECTOR___________________________________________________________________27

XII – RECOMENDACIONES PARA LOS INVERSORES ____________________________________________28 A la hora de participar en los concursos_____________________________________________________28

XIII - DIRECCIONES DE INTERÉS ____________________________________________________________29

XIV- ANEJOS _____________________________________________________________________________31

Medidas de Reforma en el Sector de Electricidad para aumentar la fiabilidad y reducir las subvenciones ____31

Programa de Reforma de Energía ___________________________________________________________33

Cálculos Detallados del Aumento del Suministro ________________________________________________35

Riesgos para tomar en consideración y mitigar con el fin de atraer el sector privado ____________________39

EL SECTOR DE LA ENERGÍA ELÉCTRICA EN EL LIBANO

Oficina Económica y Comercial de la Embajada de España en Beirut 5

I – PERFIL DE EDL

La producción de electricidad en el Líbano inició su andadura en 1885, cuando Alexandre de Jirardain obtuvo la primera concesión para iluminar la ciudad de Beirut.

Algunas sociedades privadas habían obtenido desde entonces concesiones para la producción y transmisión de electricidad en todas las regiones. La más importante fue la de la electricidad de Beirut que se fundó en 1923. En 1954, el gobierno creó la Oficina de Electricidad, dividida en 3 departamentos: Producción, Transmisión, Distribu-ción.

EDL - Electricité du Liban, entidad pública encargada de la gestión del sector eléctrico, fundada por el decreto Nº16878 el 10 de julio de 1964, gestionaba tan sólo el 35% del sistema de distribución, mientras que el resto es-taba gestionado por 18 empresas privadas.

Hacia finales de 1979, el Gobierno volvió a recobrar la mayoría de sus concesiones. Actualmente, EDL genera y transmite el 92% de toda la electricidad consumida. El 10% restante es producido por otros operadores como la Autoridad del Río Litani, concesiones para las plantas hidroeléctricas de Nahr Ibrahim y Al Bared, y concesiones de distribución en Zahle, Jbeil, Aley y Bhamdoun. Se ha de señalar que el presupuesto de EDL, las tarifas así co-mo los programas de inversión deben ser aprobados por el Ministerio de Energía y Recursos Hidráulicos.

En 2003, EDL produjo más de 10 mil millones de Kwh mediante 7 plantas térmicas de energía, ubicadas en distin-tas áreas del Líbano, pertenecientes directamente o indirectamente a EDL.

Por otra parte, EDL adquirió energía de la Autoridad del Río Litani así como de las concesiones de Nahr Ibrahim y Al Bared, que explotan pequeñas plantas hidroeléctricas con capacidades limitadas de producción.

Mientras que el número de empleados en EDL es actualmente de 2300, su plantilla debería estar compuesta por 5020 empleados. La mayoría del personal es de edad avanzada y de escasa cualificación.

EL SECTOR DE LA ENERGÍA ELÉCTRICA EN EL LIBANO

Oficina Económica y Comercial de la Embajada de España en Beirut 6

II – ESTRUCTURA ORGANIZACIONAL DE EDL

Los miembros del Consejo Directivo de EDL son los siguientes:

• Sr. Kamal F. Hayek, Presidente del Consejo y Director General de EDL • Sr. Samer Abed El Razak Dougham • Sr. Michel Naeme El Damaa, ha dimitido y nadie lo ha sustituido hasta la fecha • Sr. Walid Ibrahim Mizher • Sr. Riyad Bahjat Shedid , ha dimitido y nadie lo ha sustituido hasta la fecha

Los departamentos de EDL son los siguientes:

• Asuntos administrativos : Sra. Assma Harfouch • Asuntos financieros : Sr. Michel Najem • Auto control general : Sr. Amer El Toufayli • Transmisión : Sr. Antoine Khouweiry • Equipamiento : Sr. Walid El Dougheily • Asuntos comunes : Sr. Azar Gerges • Producción : Sr. Habib Bou Habib • Estudios : Sr. Salah Abou El Khoudoud • Distribución en Beirut y Monte-Líbano : Sr. Milhim Khattar • Distribución en distritos : Sr. Naïm Hussein

EL SECTOR DE LA ENERGÍA ELÉCTRICA EN EL LIBANO

Oficina Económica y Comercial de la Embajada de España en Beirut 7

III – LAS PLANTAS DE GENERACIÓN DE EDL

Las plantas de generación eléctrica en el Líbano están divididas en plantas hidráulicas y plantas térmicas.

a – Plantas térmicas

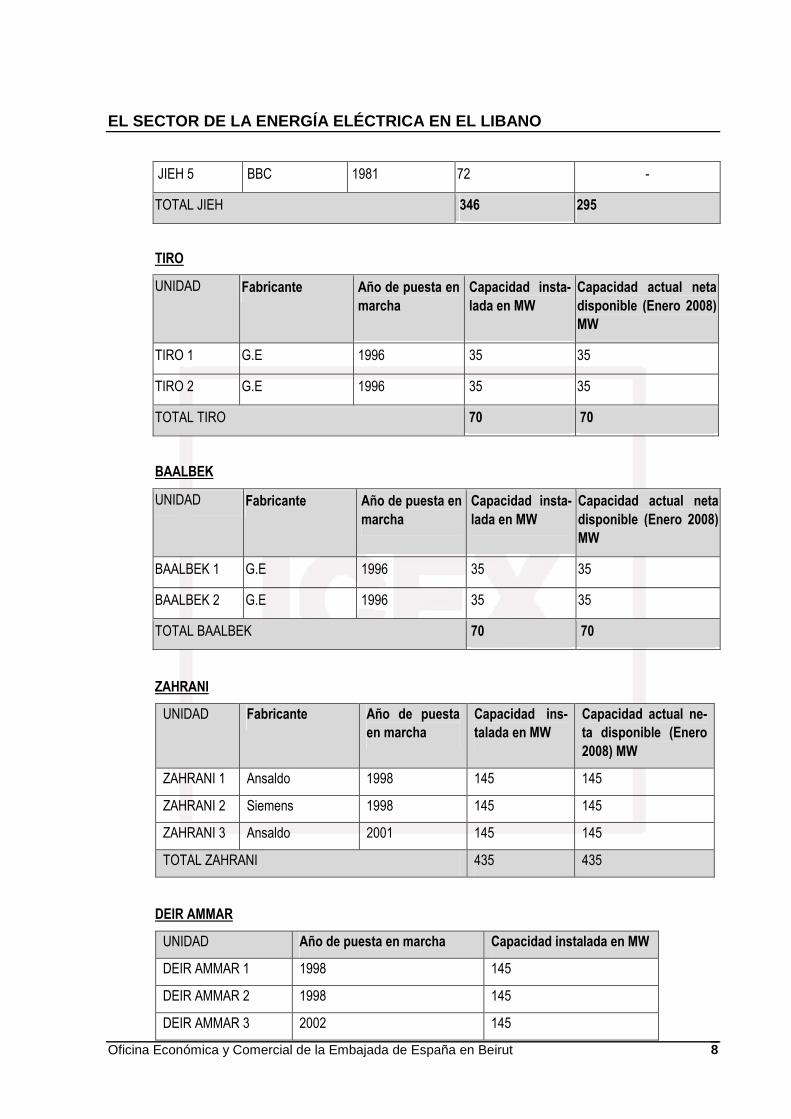

Existen 7 plantas térmicas en las siguientes zonas del Líbano:

ZOUK

UNIDAD Fabricante Año de puesta en marcha

Capacidad instala-da en MW

Capacidad actual neta disponible (Enero 2008) MW

ZOUK 1 Ansaldo 1984 145 100

ZOUK 2 Ansaldo 1985 145 120

ZOUK 3 Ansaldo 1986 145 -

ZOUK 4 Alstom 1987 172 145

TOTAL ZOUK 607 365

JIEH

UNIDAD Fabricante Año de puesta en marcha

Capacidad instala-da en MW

Capacidad actual neta disponible (Enero 2008) MW

JIEH 1 Toshiba 1970 65 -

JIEH 2 Toshiba 1970 65 -

JIEH 3 BBC 1980 72 -

JIEH 4 BBC 1981 72 -

EL SECTOR DE LA ENERGÍA ELÉCTRICA EN EL LIBANO

Oficina Económica y Comercial de la Embajada de España en Beirut 8

JIEH 5 BBC 1981 72 -

TOTAL JIEH 346 295

TIRO

UNIDAD Fabricante Año de puesta en marcha

Capacidad insta-lada en MW

Capacidad actual neta disponible (Enero 2008) MW

TIRO 1 G.E 1996 35 35

TIRO 2 G.E 1996 35 35

TOTAL TIRO 70 70

BAALBEK

UNIDAD Fabricante Año de puesta en marcha

Capacidad insta-lada en MW

Capacidad actual neta disponible (Enero 2008) MW

BAALBEK 1 G.E 1996 35 35

BAALBEK 2 G.E 1996 35 35

TOTAL BAALBEK 70 70

ZAHRANI

UNIDAD Fabricante Año de puesta en marcha

Capacidad ins-talada en MW

Capacidad actual ne-ta disponible (Enero 2008) MW

ZAHRANI 1 Ansaldo 1998 145 145

ZAHRANI 2 Siemens 1998 145 145

ZAHRANI 3 Ansaldo 2001 145 145

TOTAL ZAHRANI 435 435

DEIR AMMAR

UNIDAD Año de puesta en marcha Capacidad instalada en MW

DEIR AMMAR 1 1998 145

DEIR AMMAR 2 1998 145

DEIR AMMAR 3 2002 145

EL SECTOR DE LA ENERGÍA ELÉCTRICA EN EL LIBANO

Oficina Económica y Comercial de la Embajada de España en Beirut 9

TOTAL DEIR AMMAR 435

ALHREESHA

UNIDAD Año de puesta en marcha Capacidad instalada en MW

ALHREESHA 75

TOTAL ALHREESHA 75

b – Plantas hidráulicas

1) PLANTA HIDRÁULICA DE LITANI: está compuesta por las 3 siguientes plantas:

AWALI

UNIDAD Capacidad instalada en MW

Nº 1 36

Nº 2 36

Nº 3 36

TOTAL AWALI 108

JOUN

UNIDAD Capacidad instalada en MW

Nº 1 24

Nº 2 24

TOTAL JOUN 48

ABED ALAAL

UNIDAD Capacidad instalada en MW

Nº 1 17

Nº 2 17

TOTAL ABED ALAAL 34

2) PLANTA HIDRÁULICA DE AL-BARED : está compuesta por las 2 siguientes plantas:

AL-BARED1

UNIDAD Capacidad instalada en MW

Nº 1 4,5

EL SECTOR DE LA ENERGÍA ELÉCTRICA EN EL LIBANO

Oficina Económica y Comercial de la Embajada de España en Beirut 10

Nº 2 4,5

Nº 3 4,5

TOTAL AL-BARED1 13,5

AL-BARED2

UNIDAD Capacidad instalada en MW

Nº 1 1,2

Nº 2 2,5

TOTAL AL-BARED2 3,7

3) PLANTA HIDRÁULICA DE SAFA:

SAFA

UNIDAD Capacidad instalada en MW

Nº 1 3,3

Nº 2 3,3

Nº 3 6,8

TOTAL SAFA 13,4

TIPO DE PLANTAS TOTAL Capacidad instalada en MW

Plantas térmicas 2038

TOTAL

Plantas hidráulicas 220,6

c – Líneas de transmisión

La red de transmisión de EDL consiste en varios tipos de líneas de alto voltaje de 66, 150 y 220 KV, así como en 58 subestaciones importantes que convierten la energía de alto voltaje en energía de medio voltaje. Asimismo, la red incluye más de 1615 Km. (1336Km. de líneas aéreas y 279 Km. de cables subterráneos) de distintos voltajes utilizados para la transmisión y la distribución. Se utilizan 20, 15 y 11 KV para la distribución.

Con el fin de distribuir la energía producida, EDL utiliza dos tipos de líneas de energía de alta tensión:

EL SECTOR DE LA ENERGÍA ELÉCTRICA EN EL LIBANO

Oficina Económica y Comercial de la Embajada de España en Beirut 11

1) Líneas aéreas de energía

LAS LÍNEAS AÉREAS DE ENERGÍA ESTÁN DIVIDIDAS EN 3 TIPOS DE TRANSMISIÓN SEGÚN EL VOLTAJE QUE CONDUCEN.

TENSIÓN / KV. Longitud / Km.

220 290

150 292

66 754

TOTAL 1336

2) Cables subterráneos

LOS CABLES SUBTERRÁNEOS ESTÁN DIVIDIDOS EN 3 TIPOS SEGÚN EL VOLTAJE QUE CONDUCEN.

TENSIÓN / KV. Longitud / Km.

220 60

150 39

66 180

TOTAL 279

El total de longitud de ambas líneas de transmisión de energía es de 1615 Km. d – Distribución:

La red de distribución consiste en subestaciones que convierten la energía de medio voltaje en energía de bajo voltaje, utilizando más de 15000 transformadores y accesorios relativos, con el fin de poder suministrar energía eléctrica a cada suscriptor. El número actual de suscriptores sobrepasa los 1 100 000 consumiendo más de 1800 mW.

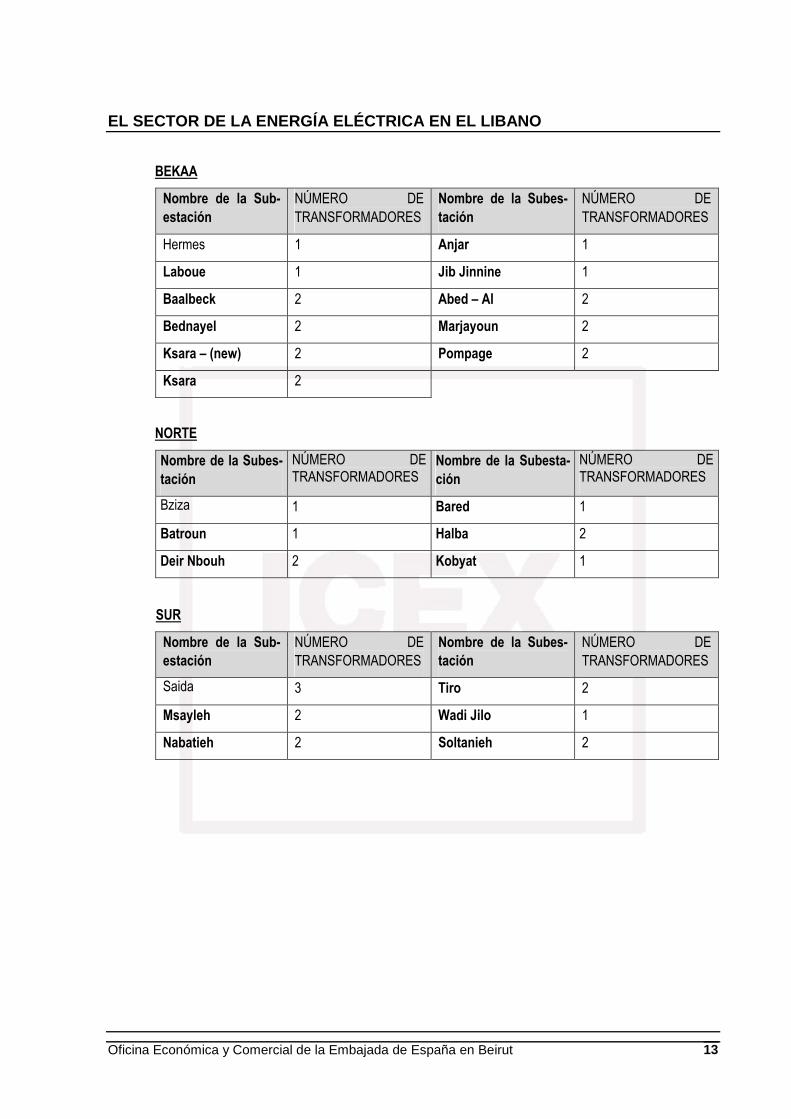

Las subestaciones en el Líbano se reparten en cinco zonas

EL SECTOR DE LA ENERGÍA ELÉCTRICA EN EL LIBANO

Oficina Económica y Comercial de la Embajada de España en Beirut 12

MONTE-LÍBANO

Nombre de la Subes-tación

NÚMERO DE TRANSFORMADORES

Nombre de la Subesta-ción

NÚMERO DE TRANSFORMADORES

Gas * 2 Adma 2

Chebak * 2 Batha 1

Unesco * 2 Hakel Rayes 1

Pins * 3 Alita 1

Aeropuerto 3 Amchit 3

Bouchrieh 3 Nahr Ibrahim 3

Jdeideh 3 Awali 2

Bsalim 3 Choueifat 2

Jamhour 4 Damour 2

Hazmieh 2 Sibline 2

Zouk 2 Aley 1

Jeita 2 Sofar 2

Bikfaya 2 Beiteddine 2

Aramoun 2 Safa 1

Mkalles 2

* Listada también en Beirut

BEIRUT

Nombre de la Sub-estación

NÚMERO DE TRANSFORMADORES

Nombre de la Subes-tación

NÚMERO DE TRANSFORMADORES

Gas 2 Basta 3

Mreisseh 2 Pins 3

Comercial 5 Chebak 2

West 3 Ras Beirut 2

UNESCO 2

EL SECTOR DE LA ENERGÍA ELÉCTRICA EN EL LIBANO

Oficina Económica y Comercial de la Embajada de España en Beirut 13

BEKAA

Nombre de la Sub-estación

NÚMERO DE TRANSFORMADORES

Nombre de la Subes-tación

NÚMERO DE TRANSFORMADORES

Hermes 1 Anjar 1

Laboue 1 Jib Jinnine 1

Baalbeck 2 Abed – Al 2

Bednayel 2 Marjayoun 2

Ksara – (new) 2 Pompage 2

Ksara 2

NORTE

Nombre de la Subes-tación

NÚMERO DE TRANSFORMADORES

Nombre de la Subesta-ción

NÚMERO DE TRANSFORMADORES

Bziza 1 Bared 1

Batroun 1 Halba 2

Deir Nbouh 2 Kobyat 1

SUR

Nombre de la Sub-estación

NÚMERO DE TRANSFORMADORES

Nombre de la Subes-tación

NÚMERO DE TRANSFORMADORES

Saida 3 Tiro 2

Msayleh 2 Wadi Jilo 1

Nabatieh 2 Soltanieh 2

EL SECTOR DE LA ENERGÍA ELÉCTRICA EN EL LIBANO

Oficina Económica y Comercial de la Embajada de España en Beirut 14

IV- SITUACIÓN ACTUAL DEL SECTOR

La fiabilidad del sector de la electricidad y la razonabilidad de sus precios contribuyen al crecimiento de la econo-mía, al empleo y a la competitividad en todo el mundo. En efecto, el desarrollo y la inversión en los sistemas de energía han mostrado una cierta correlación con el crecimiento del PIB. Se ha de subrayar que cuando el suminis-tro de electricidad es testigo de interrupciones frecuentes o tiene un coste muy elevado, el crecimiento económico es propenso a la disminución, estagnación o hasta la contracción.

El sector de la electricidad en Líbano es incapaz de suministrar toda la cantidad necesaria a las casas, oficinas e industrias. Se trata de un sector desfalleciente para el gobierno libanés que ha transferido, de Enero a Septiembre del 2008, 1,12 mil millones de USA $, un 48,4% más que el mismo periodo del año anterior. Según las estimacio-nes, este sector va a costar a los fondos públicos más del 5% del PIB en 2008, un 1 % más que en 2007. Esto im-pide al Estado invertir en otros campos como por ejemplo la educación, la infraestructura, la protección social y la sanidad además de poner en peligro la estabilidad macroeconómica.

Para remediar a ello, se han tomado, con la ayuda de Francia, varias decisiones estratégicas durante la conferen-cia de París II y París III. El nuevo gobierno formado el 11 de julio 2008 podría tomar decisiones estratégicas ne-cesarias respecto a este sector siniestrado sin tener que esperar las elecciones del 2009.

V - DIFICULTADES DEL SECTOR

Para suministrar 20 horas diarias de electricidad, el Líbano requiere 1800 Megavatios al día. Como mencionado anteriormente, EDL proporciona el 92% de la electricidad al Líbano, el resto debiendo ser aportado por otros operadores e industriales. Ello es debido a que EDL adolece de las siguientes carencias:

• La poca flexibilidad del sistema institucional, • La incapacidad de proporcionar los fondos necesarios a la expansión, • La falta de autonomía, • Las concesiones privadas están en una mejor posición que EDL, • Las intervenciones políticas: necesidad de participación del sector privado, • La división de las competencias.

a) Instalaciones y equipos inadecuados: Según la Comisión Económica y Social de Asia del Oeste (ESCWA), las instalaciones de EDL necesitan más de 1000 millones de dólares en reparaciones. Si bien la producción de electricidad ha aumentado, esa no cubre la demanda total del país, que diariamente alcanza los 1800 MW. El Líbano dispone de instalaciones eléctricas con capacidad de producción de 2300 MW pero actualmente sólo produce entre 1200 y 1500 MW. Se importa de Siria unos 250 MW para cubrir la demanda local y está previsto que Egipto proporcione 200 MW de electricidad. EDL sufre de una escasez de mano de obra cualificada y la edad media de sus empleados es excesivamente elevada. Con plantas eléctricas anticuadas, EDL pier-de aproximadamente 400 millones de dólares al año. b) Sistema defectuoso de cobro de las facturas:

Mientras que EDL gasta 500 millones de dólares USA al año realizando compras de gasoil, el defectuoso sistema de cobro de las facturas de electricidad, cuya tarifa no ha cambiado desde 1996 (cuando el precio del barril del gasoil ondeaba alrededor de 21$), le aporta sólo 415 millones de dólares USA. Sin embargo, se ha de mencionar

EL SECTOR DE LA ENERGÍA ELÉCTRICA EN EL LIBANO

Oficina Económica y Comercial de la Embajada de España en Beirut 15

que el nuevo gobierno nacional tiene previsto una revisión de la estructura de las tarifas de electricidad. Esta revi-sión no afectará en absoluto los ingresos limitados de las familias ni las fábricas de cemento pero sí que afectará las grandes casas, los hoteles y algunas que otras grandes empresas

En 2003, EDL produjo 8893 GW por hora de electricidad y se suministró 1281 GW por horas adicionales, lo que representa un total de 10174 GW por hora destinados a la distribución. Dicha cantidad cubre la demanda local gracias a un racionamiento en el número de horas de electricidad suministradas. De esta cantidad, sólo se llegó a distribuir 8646 GW dadas las pérdidas técnicas que alcanzaron el 15% del total. De los 8646 GW distribuidos, sólo se facturaron 6320, debido a las conexiones ilegales. La facturación de 6320 GW representa un total de 889 mil millones de libras libanesas. Solo 847 mil millones fueron efectivamente cobra-dos, lo que representa el 95% de las facturas, pero estos incluyen las facturas atrasadas de años anteriores y de las nuevas subscripciones. Como resultado, sólo el 88% de las facturas de 2003 han sido realmente recaudadas. Lo que se traduce en 5562 GW. Basándose en los 10174 GW de producción total de EDL en 2003, esto significa que solamente 55% de la producción total de EDL ha sido cobrada. Para 2004, dicho porcentaje está estimado a 58%. c) Las pérdidas técnicas:

El coste de suministro de gasoil (fuel) de las centrales es una de las principales causas del déficit de EDL pero una parte importante de las perdidas de la compañía proviene de los fallos de la distribución. En el 2007, 40 % de la electricidad producida fue impagada: 15% de las pérdidas se deben a pérdidas técnicas, 18% a conexiones ile-gales y 7 % al impago de las facturas.

Las pérdidas técnicas ocurren en redes de alta, media y baja tensión. Para reducir aquellas que se producen en alta tensión, es necesario finalizar la construcción de la red completa, dado que es difícil para las centrales del Norte generar electricidad para las zonas al Sur del Líbano y viceversa. Además, es necesario establecer un cen-tro nacional con el fin de optimizar los recursos eléctricos en todo el territorio libanés.

Las pérdidas técnicas de la red de media y baja tensión se deben a la conversión de la energía en energía calorí-fica en vez de ser canalizada en los contadores, debido a las instalaciones defectuosas o anticuadas. Por otra par-te, los transformadores y los puestos de distribución de media y baja tensión no son idóneos teniendo en cuenta la densidad de la población; en ciertas zonas, un transformador alimenta un número de edificios tres veces superior al que su capacidad teórica le permitiría. La rehabilitación de la red de media tensión necesita una financiación importante. Es preciso crear nuevos puestos de distribución adaptados a la demanda, y mejorar la red de cables y la conexión de los suscriptores.

d) Las pérdidas no técnicas: Las pérdidas no técnicas representan un 18% de la producción total, correspondiendo mayoritariamente a las conexiones ilegales individuales o agrupadas. En ciertas zonas, un grupo de individuos acapara ilegalmente un puesto de distribución y revende la electricidad a los habitantes. Otro tipo de robo se ma-nifiesta por la manipulación ilegal de los contadores. La solución a estos problemas es de orden político. Actualmente, los equipos de control de EDL así como las Fuerzas de Seguridad Interior no tienen la su-ficiente capacidad para impedir dichas tomas ilícitas. Por falta de sanción penal, las multas impuestas no tienen ningún efecto disuasivo dado que el ahorro realizado con las tomas ilícitas de electricidad com-pensa el pago de una multa. Es necesario mencionar que se está barajando la posibilidad de instalar unos contadores electrónicos que puedan medir a distancia y detectar las conexiones ilegales piratas. La puesta en marcha de estos contadores aumentaría la credibilidad del sistema especialmente para los in-versores.

EL SECTOR DE LA ENERGÍA ELÉCTRICA EN EL LIBANO

Oficina Económica y Comercial de la Embajada de España en Beirut 16

e) El elevado coste del combustible:

El coste del combustible es el principal problema de EDL. En 2004, los gastos en gasoil fueron de 600 millones de dólares americanos. En enero de 2005, la tonelada de gasoil ascendió a 480 dólares (precio de venta al consumi-dor final), lo que representa un gasto de 8 céntimos por Kw/h, mientras que el precio mundial es de 4 a 5 céntimos por Kw/h. La subida del precio del combustible ascendió a más de 600 dólares americanos por tonelada métrica, que se había reflejado en un aumento del gasto ascendiendo a 21 céntimos por Kw/h aproximadamente. (*Precio del combustible en agosto de 2005).

El porcentaje de sulfuro presente en el gasoil importado no sobrepasa el 1%. Aún así, no se respetan las condi-ciones medioambientales actuales establecidas internacionalmente, dado que el gasoil provoca emisiones de ga-ses altamente contaminantes.

Para reducir el gasto en combustibles, es imprescindible utilizar el gas como alternativa al gasoil. Las centrales de Zahrani y Beddawi están equipadas para funcionar con gas. Utilizando el gas, la producción eléctrica de la central de Zahrani tendría un coste de 3 céntimos por Kw/h y 3,5 Kw/h la de Beddawi.

Está previsto que Egipto proporcione a Líbano 200 MW de electricidad a través de la red que la une a Damasco, Deir Ammar y Homs cuya construcción ha finalizado desde hace más de 3 años. Es de mencionar que la puesta en marcha de la planta de generación eléctrica utilizando el gas natural logrará un ahorro de 250 millones de USA $ a EDL. Se ha de subrayar que Deir Ammar será la primera central libanesa conectada a la red de gas regional en el 2008.

VI - PROGRAMAS DE MEJORA

El gobierno libanés firmó su primer acuerdo con la Sociedad Financiera Internacional SFI, brazo derecho del Ban-co Mundial mediante el cual la SFI se comprometía a ofrecer al Consejo Superior de Privatización, “Haut Conseil pour la Privatization” – HCP, servicios financieros de consultoría para la preparación a la liberalización de la pro-ducción eléctrica. Este acuerdo permite al Líbano atraer inversiones y aumentar la capacidad de producción opti-mizando los recursos financieros existentes, así como utilizar el gas como alternativa para la producción eléctrica lo que permitirá la reducción del precio de producción.

Se ha de subrayar que Francia se ha asociado al Banco Mundial con el objetivo de aportar ayuda técnica para apoyar la reforma que comprenderá:

• Mejora de las prestaciones a corto y medio plazo de EDL, proyecto cofinanciado por la Agencia Francesa de Desarrollo AFD. Se llevará a cabo por el consorcio AZOROM (Irlanda)- BCEOM-ACE.

• Apoyo al Consejo Superior de Privatización, concurso ganado por la consultora española MERCADOS1 EMI y actualmente en proceso.

• Refuerzo de las capacidades del Ministerio de Energía y Recursos Hidráulicos para la puesta en marcha de la reforma del sector eléctrico, por DECON (Alemania).

1 Mercados EMI (Energy Markets International) es una consultora especializada en el asesoramiento a clientes institucionales y privados activos en mercados en reestructuración, así como en la promoción de mercados energéticos competitivos y en la consecución de objetivos para negocios e iniciativas en el sector de la energía. Esta consultora participará en el proyecto “Asistencia al Comité para la Privatización de Líbano en la corporatización y reestructuración de Electricité du Liban (EdL)”

EL SECTOR DE LA ENERGÍA ELÉCTRICA EN EL LIBANO

Oficina Económica y Comercial de la Embajada de España en Beirut 17

El acuerdo firmado entre el gobierno libanés y la SFI se enmarca dentro de las medidas destinadas a reformar y liberalizar el sector eléctrico, condición sine qua non para liberar los fondos prometidos a Líbano durante las Con-ferencias de Paris II y Paris III.

Las medidas consideradas son:

1. La reestructuración de EDL La ley nº 462, votada por el Parlamento en 2002 estableció las bases para la reforma del sector de la energía que conlleva a la imprescindible reestructuración de EDL y del Ministerio de Energía y de Recur-sos Hidráulicos, permitiendo el establecimiento de IPP (Independant Power Producers) productores inde-pendientes de energía.

El Líbano beneficia para ello de una ayuda del Banco Mundial de 5 millones de Dólares para financiar tres consultorías seleccionadas mediante concurso público.

El primer equipo asesorará el Ministerio definiendo una política sectorial y creando la Autoridad de regu-lación así como una revisión de la política de precios.

El segundo equipo operará con la dirección de EDL para corregir las cuentas y la gestión de la empresa.

El tercer equipo asesora el HCP para la corporatización de EDL.

2. La liberalización de la producción Con el fin de satisfacer la demanda interna, el Líbano requiere una producción adicional de 550 MV para el 2010 y de 1300 MV para el 2017. Pero el Tesoro Público libanés no tiene medios económicos para fi-nanciar la construcción de nuevas fábricas, teniendo en cuenta que la financiación necesaria para la ge-neración eléctrica de cada megavatio es de 1 millón de dólares. Por ello el HCP confió a la SFI la privati-zación de la producción eléctrica en el Líbano. Se trata de un modelo, designado como Producción Inde-pendiente de Electricidad o Independent Power Production IPP, aprobado mundialmente y especialmente en los países árabes.

La SFI asesorará el HCP en identificar y movilizar inversores o productores de electricidad independien-tes así como preparar la convocatoria pública para construir una nueva planta o vender parte de la exis-tente. Concretamente, la idea consiste en proponer dos opciones:

• Construir una nueva unidad de generación eléctrica de 450 megavatios en una parte del solar de 1,2 millones de m2 disponibles cerca de la actual central en Deir Ammar. La construcción de la nueva planta se hará a modo de BOO (Build Own and Operate), Construcción Propiedad y Operación. Esta planta funcionará con gas natural más económico y ecológico.

• La concesión del 40 % de la estación existente de la actual central, tope legal establecido, para una nueva gestión y construir la capacidad adicional necesaria de 450 MW en la misma central lo que duplicara su potencial.

3. La mejora de la distribución 4. La finalización de la red de transmisión EDL requiere fuertes inversiones para su red de transmisión. El país posee una red de transmisión de 220KV con cabeceras de las líneas de Deir Nbouh - Ksara, Ksara - Aramoun, Aramoun - Zahrani y con la de Tiro ya terminada, junto con cables subterráneos y subestaciones.

EL SECTOR DE LA ENERGÍA ELÉCTRICA EN EL LIBANO

Oficina Económica y Comercial de la Embajada de España en Beirut 18

Para el año 2005 se prevé que las cabeceras de las líneas Aramoun – Saoufar y Bahsass – Bsalim hayan terminado. Una subestación adicional así como cables subterráneos alimentarán el desarrollo del distrito central de Beirut.

Líbano ha firmado un acuerdo para crear una red conjunta de electricidad que lo une a Libia, Egipto, Irak, Jorda-nia, Siria y Turquía. Esto implica la construcción de una interconexión de 400 KV atravesando la frontera hacia Si-ria desde Ksara. Este proyecto debería permitir un traspaso de energía de 300 MW a corto plazo y otro traspaso de 600 MW a largo plazo.

Plan de modernización de EDL

Con el objetivo de disminuir las pérdidas y mejorar la imagen de su entidad, EDL ha establecido un plan de mo-dernización de dos fases. La primera fase se centra en el aumento de los ingresos y el control de las actividades administrativas y financieras, junto con la mejora de las capacidades de producción y la ampliación de su red. Se propusieron nuevas tarifas para usuarios privados y se planificó una intensa campaña de publicidad para mejorar la imagen de EDL.

La segunda fase consiste en la separación de los servicios de producción, distribución y traspaso de energía. Esto serviría para facilitar el proceso de privatización y para que las empresas privadas asuman sus responsabilidades específicas. Esta fase abarca también la creación de un Centro Nacional de Control (NCC).

Las reformas se dividen en:

a) Producción:

- Aumento de la media de alimentación de la corriente en todas las regiones

- Puesta en marcha a pleno rendimiento de las fábricas de Zahrani y Deir Ammar.

- Reducción del coste de producción (gasoil en vez de diesel)

- Programa anual para trabajos de mantenimiento de las unidades de las fábricas de Zouk y de Jiyyeh.

- Elaboración de un programa de nacionalización de la producción y optimizar la utilización de la energía hidroeléctrica, aunque no existan grandes ríos en el Líbano.

b) Transporte:

- Inauguración de la nueva estación de transformación en Deir Ammar (220kv)

- Puesta en marcha de la estación de transformación de Ras- Beirut.

- Elaboración de un plan para la ejecución de los trabajos de mantenimiento y sustitución de los transfor-madores utilizados para evitar los cortes de corriente.

c) Distribución:

- Instalación de más de 67000 contadores

- Elaboración de un nuevo plan director para la distribución de la corriente.

- Instalación de cables de media tensión que unen las estaciones del Gran Beirut con el fin de disminuir la presión de la red de alta tensión.

EL SECTOR DE LA ENERGÍA ELÉCTRICA EN EL LIBANO

Oficina Económica y Comercial de la Embajada de España en Beirut 19

VII - PRIVATIZACIÓN DEL SECTOR

En agosto de 2002, el Parlamento ratificó un anteproyecto para privatizar el sector eléctrico. La entidad bancaria BNP-Paribas fue la encargada de supervisar el proceso.

Por motivos políticos, el proceso de privatización fue interrumpido y no existe ninguna iniciativa a corto plazo para retomarlo, hasta la celebración de las próximas elecciones parlamentarias previstas para el próximo mes de junio 2009.

Tal hemos subrayado, el proceso de privatización que el Gobierno quiere adoptar consiste en separar los servicios de producción, transporte y distribución mediante las siguientes medidas: - Crear una o más sociedades anónimas en las cuales el Estado permanecería como único accionista mientras se lleve a cabo el proceso de privatización. Estas se encargarían total o parcialmente de la producción o distribución. A través de subastas internacionales, se procedería a la venta, en un periodo de dos años, del 40% de las acciones de las sociedades a un operador estratégico (o grupo de inversores que incluya un operador estratégico) responsable de la gestión de la(s) sociedad(es) privada(s).

- El transporte permanecería propiedad del Estado, sin embargo, su gestión podría ser confiada a una em-presa privada.

El 60% de las acciones restantes permanecerían en manos del gobierno, a la espera de poder venderlas en el momento adecuado.

Esto, permitirá al Gobierno limitar la falta de ganancias que se lleva a cabo en la coyuntura actual al igual que permite al inversor estratégico ganar tiempo para reconducir la empresa y revalorizar el 60% del resto de las ac-ciones.

Las ventajas que presenta la privatización de EDL son las siguientes:

• Reducción de la deuda pública, • Atracción de inversiones a largo plazo (nuevas tecnologías, formación del personal), • Aumento de los fondos (impuestos más dividendos), • Electrificación continua(eficiencia y resultados), • Transferencia del riesgo, • Cese de las interferencias políticas, • Penalización en caso de impago de facturas, • Resolución de la falta de personal cualificado.

Sus inconvenientes son principalmente de orden social que consisten en la transición y despido de los empleados. Se ha de mencionar que estos inconvenientes no son muy significativos dado que la mayoría de los empleados de EDL están por jubilarse.

La modalidad de participación del sector privado en EDL puede realizarse de las siguientes maneras:

EL SECTOR DE LA ENERGÍA ELÉCTRICA EN EL LIBANO

Oficina Económica y Comercial de la Embajada de España en Beirut 20

a) IPP: Productores Independientes de energía: La introducción de los productores independientes de energía tiene como objetivo obligar a los productores existentes a controlar los costes aumentando la eficiencia de la pro-ducción.

La introducción de los productores independientes se puede efectuar mediante:

- BLT: Build- Lease-Transfer

- BOT: Build- Operate-Transfer

- BOO: Build-Own Operate (Los riesgos son más bien cubiertos por los productores y el contrato tiene una duración indefinida)

- BOOT: Build-Own-Operate-Transfer (Comparte los riesgos con los organismos gubernamentales y la du-ración del contrato varía entre 15 y 20 años).

b) Privatización de los activos existentes en las estaciones de producción a través de una cesión o un traspaso de propiedad. c) Contratos de gerencia, explotación y mantenimiento de las estaciones de producción de electricidad

d) MPP - Merchant Power Plants: Son estaciones de generación de electricidad implantadas por el sector priva-do, con el fin de generar condiciones de competencia mediante la venta a mayoristas o minoristas.

VIII - PROYECTOS

a) Operación y mantenimiento para las centrales de Deir Ammar y Zahrani

Las dos centrales de Deir Ammar y Zahrani construidas por el consorcio ANSALDO y SIEMENS fueron entrega-das a EDL tras el cumplimiento del contrato incluyendo el periodo de garantía.

Tras la finalización del periodo de garantía, la empresa italiana ENEL se había encargado del mantenimiento sub-contratando a la empresa libanesa PSM. Ambas colaboraron juntas hasta Mayo 2004, fecha de retirada de ENEL debido a problemas de cobro. ENEL cesó sus servicios de mantenimiento dejando a PSM a cargo de los mismos.

EDL se enfrenta a varios problemas financieros (deudas acumuladas, problemas en la facturación, déficit opera-cional etc...), técnicos (redes de transporte sin terminar, redes de distribución en mal estado etc...) y administrati-vos (vacantes sin cubrir de la mitad de los puestos ejecutivos, ausencia de recursos humanos jóvenes y cualifica-dos, siendo la edad media de 56 años). Estos problemas acarrean muchas dificultades, entre otras el manteni-miento de ambas centrales.

El concurso para la operación y el mantenimiento de las dos centrales eléctricas en Deir Ammar y Zahrani, de 435 MW de capacidad cada una, fue publicado y aplazado varias veces por no conseguir un número suficiente de ofer-tantes.

EL SECTOR DE LA ENERGÍA ELÉCTRICA EN EL LIBANO

Oficina Económica y Comercial de la Embajada de España en Beirut 21

En Septiembre 2004, EDL publicó el concurso postergando como es habitual, la entrega precalificando posterior-mente a siete empresas entre ellas SIEMENS, ANSALDO-PSM, ALSTOM, SHANAHAN, UNION FENOSA – SOLUZIONA, una empresa de nacionalidad india y otra de Qatar.

ANSALDO había reanudado su participación presentándose con la empresa PSM quien llevó durante un tiempo el mantenimiento auxiliar de ambas centrales. Posteriormente ANSALDO decidió retirarse del proyecto porque el precio del contrato ofrecido era inferior al coste de los trabajos solicitados.

La empresa irlandesa Shanahan, a pesar de ser ganadora del concurso, fue rechazada por el Consejo de Minis-tros por falta de competencia entre empresas concursantes, dado que era la única empresa que estaba en con-formidad con las especificaciones técnicas del pliego de condiciones. Tamirat, que sucedió a Shanahan, se había retirado después de haber ganado el concurso, asumiendo la pérdida de medio millón de dólares, tras los estudios realizados por sus ingenieros que inspeccionaron las dos centrales.

Según el Sr. Mohamed Alaya, Vice-Director del proyecto, las ofertas presentadas durante el último cambio de pla-zo de 2004 no fueron aceptadas por la presencia de discrepancias en el pago y en la responsabilidad de las em-presas. Se ha fijado un nuevo plazo de presentación de ofertas aplazándose como de costumbre, la fecha de en-trega hasta noviembre 2005. Las empresas que habían mostrado interés en participar eran las siguientes:

• ANSALDO (ITALIA) • SIEMENS (ALEMANIA) • SOLUZIONA (ESPAÑA) • ALLSTOM (FRANCIA) • SHANAHANG (IRLANDA) • TAMIRAT (IRAN) bajo otro nombre • NTPC (INDIA) • KEPCO (COREA DEL SUR)

En noviembre 2005, se había creado un comité oficial para estudiar el cuadro financiero de la oferta de la empresa surcoreana KEPCO ganadora del concurso, que ascendía a 86.5 millones de dólares. El contrato tiene 5 años de duración con fecha de inicio de los trabajos en febrero 2006 y fecha de finalización prevista para febrero 2011.

b) Operación y mantenimiento de las centrales de Jiyyeh y Zouk

La compañía de electricidad de Francia que se hace cargo del estudio del plan directivo para la producción de energía en Líbano y eso gracias a las donaciones del gobierno francés ha remitido su informe cuyo tema principal es el plan directivo.

Este plan propone tres opciones con el objetivo de aumentar progresivamente la capacidad productiva hasta al-canzar los 2220 MW y cubrir las necesidades del país hasta el año 2022:

• Opción 1: Iniciar la rehabilitación de la fábrica de Zouk para que siga en funcionamiento hasta 2022 y proceder progresivamente al cierre de la fábrica de Jiyyeh en 2014. De esta forma, el total de energía al-canzará 2080 MW

EL SECTOR DE LA ENERGÍA ELÉCTRICA EN EL LIBANO

Oficina Económica y Comercial de la Embajada de España en Beirut 22

• Opción 2: Iniciar la rehabilitación de la fábrica de Jiyyeh para que siga en funcionamiento hasta 2022 y proceder progresivamente al cierre de la fábrica de Zouk. De esta forma, el total de energía alcanzará 2509 MW

• Opción 3: Iniciar la rehabilitación de las dos fábricas de Jiyyeh y de Zouk para que sigan en funciona-miento hasta 2022 y proceder progresivamente al cierre de la fábrica de Zouk en 2014. De esta forma, el total de energía alcanzará 2037 MW.

El informe apunta también a otros tipos de energía que serán utilizados como por ejemplo el uso de gas natural, con el fin de evitar cualquier crisis debida al incremento en los precios o a la dificultad de importación de algún otro tipo de energía como por ejemplo el gasoil.

c) Gasoductos

En 2003, el Gobierno libanés decidió adoptar la generación eléctrica mediante el uso del gas, por ser un proceso más económico y ecológico que la generación eléctrica mediante el gasoil.

Dos de las plantas más importantes del país, Deir Ammar y Al Zahrani, disponen ya del equipamiento necesario.

Los 32 Km. (30 Km. hasta Beddawi y 2 Km. de Beddawi hasta Deir Ammar) de conducto pertenecientes al Líbano costaron 18 millones de dólares USA y fueron ensamblados por la empresa libanesa ARGOSY-HAWI. El gasoduc-to puede suministrar 4,5 millones de metros cúbicos de gas con una presión de 32 bares y puede llegar a 7 millo-nes de metros cúbicos instalando reforzadores de presión. La primera fase del contrato con Siria consistía en su-ministrar a partir de mayo de 2005, 1,5 millones de metros cúbicos a través de la empresa SYRIAN PETROLEUM COMPANY, los cuales aportarían a EDL un ahorro aproximado de 120 millones de dólares USA anuales, si el precio medio del barril de crudo está estimado en 35$. Pero hasta la fecha de hoy, no se ha concretizado el envío de gas de Siria. Ocho consorcios internacionales formados por bancos, consultoras y despachos de abogados, habían realizado ofertas para poder diseñar y participar en el concurso de construcción del gasoducto que proveerá al país el gas natural proveniente de Egipto y Siria. El ganador de la licitación diseñará y dirigirá las obras de construcción de los 120 Km. de largo y 32 pulgadas (inches) de diámetro del gasoducto que unirá la empresa Beddawi (Norte de Lí-bano) con Al–Zahrani (Sur de Líbano). La empresa encargada del proyecto deberá, además, realizar un estudio de viabilidad para la construcción de un conducto de gas líquido para la planta Al-Zahrani. Una compañía egipcia en joint-venture con una jordana completará el tramo del gasoducto en el territorio jordano. Siria ha publicado el concurso para la construcción del tramo del gasoducto desde las fronteras sirias con Jorda-nia hasta Homs. En cuanto al Líbano, el estudio llevado a cabo por la empresa italiana TRACTEBEL ha sido aplazado hasta que EDL haya definido sus nuevas necesidades. Una vez terminado el estudio, se podrán adjudicar las obras del tra-mo de Beddawi-Zahrani, con la posibilidad de instalar un gasoducto submarino que no debería sobrepasar las 24 pulgadas de diámetro. El gasoducto de Homs-Beddawi, que une el Líbano a Siria, ha sido completado en marzo de 2005. Por razones técnico-políticas, Siria es incapaz de cumplir con sus compromisos de suministro de gas.

Por otra parte, está también prevista la conversión de la central de Zouk que necesita una rehabilitación de su in-fraestructura sustituyendo las turbinas de gasoil por otras de gas. La Unión Europea e Italia firmaron un protocolo financiero con el Líbano, ofreciendo un crédito por un valor de 22 millones de Euros al 0,5% de interés durante 5 años para completar este proyecto.

EL SECTOR DE LA ENERGÍA ELÉCTRICA EN EL LIBANO

Oficina Económica y Comercial de la Embajada de España en Beirut 23

d) Subestaciones de alto voltaje

En mayo de 2005, el Gobierno libanés tras haber recibido un préstamo del Banco Mundial para financiar el Pro-yecto de Reestructuración del Sector de la Energía, publicó un concurso para la construcción de subestaciones de alto voltaje (220 KV./MV) en Baalbeck y Saida. EDL plantea precalificar contratistas y/o empresas para el diseño, el estudio, el suministro y la construcción llave en mano de subestaciones eléctricas con aislamiento en aire (Air-Insulated Substations) en Baalbeck (zona Este) (220/20KV-X170MVA:220/20KV-1X70MVA) y en Saida (zona Sur) (220KV-2X70MVA). La precalificación se realizará según las normas establecidas por el Banco Mundial (World Bank's Guidelines Procurement under IBRD Loans and IDA Credits). Por otra parte, EDL ha solicitado el 20 de octubre de 2006 manifestaciones de interés para servicios de consulto-ría para la supervisión y la gestión de la construcción de dichas subestaciones. El plazo de entrega de las mani-festaciones de interés ha sido extendido al 23 de diciembre de 2006. A fecha de hoy, este concurso se encuentra en suspenso pero va a ser relanzado próximamente. e) Centro de control de la red eléctrica

El Consejo para el Desarrollo y la Reconstrucción (C.D.R.) en nombre del Ministerio de Energía y Agua, publicó en octubre de 2003, un concurso para la construcción de un centro de control de la red eléctrica en el Líbano, finan-ciada por el FADES con 7 millones de Dinares Kuwaitíes.

El contrato incluía: el diseño, el suministro de materiales, la entrega, las obras civiles, la inspección de las mismas, la instalación de los equipos, las pruebas, la puesta en marcha hasta la emisión del certificado de toma de pose-sión, los servicios de post-venta, el mantenimiento, y la formación del personal.

ELECTRICITE DU LIBAN (EDL) es el beneficiario de dichas obras y encargado de operar el sistema.

En marzo de 2006, la empresa francesa Areva fue seleccionada para la ejecución del proyecto, por un valor de 23 millones de dólares USA$, cuya finalización está prevista a 5 años.

El proyecto permitirá a EDL, desde ahora hasta el 2008, controlar y dirigir en tiempo real la transmisión de electri-cidad de alta tensión a baja tensión a las 67 estaciones eléctricas locales. Con ello, dispondrá de un instrumento que le permitirá optimizar la distribución eléctrica, identificar la repartición de la producción y del consumo por re-giones, y de este modo reducir sus pérdidas financieras. Se estima que, al reducir costes ligados a problemas técnicos en un 6-8%, se podrá lograr un ahorro de 75 millones de $ anuales. A nivel regional, la importancia del proyecto radica en la posibilidad de adquisición de la tecnología necesaria para conectar la red eléctrica libanesa a las redes de varios países de la región. f) Energía eólica

El gobierno libanés ha firmado un acuerdo con la empresa basada en Francia GLOBAL WIND ENERGY para ela-borar un atlas de viento que permitirá medir la velocidad del viento en las diferentes regiones del Líbano y estudiar el potencial de producción eólica. En un estudio preliminar realizado en siete zonas libanesas se ha podido con-cluir que el Líbano presenta un potencial real con una capacidad de producción de electricidad mediante la ener-

EL SECTOR DE LA ENERGÍA ELÉCTRICA EN EL LIBANO

Oficina Económica y Comercial de la Embajada de España en Beirut 24

gía eólica de un 20% de la electricidad producida actualmente, lo que representa 400 Megavatios por año por un coste inferior. Por ello, es necesario instalar en el Líbano aproximadamente 200 turbinas suponiendo una inversión inicial de 1,2 millones de Euros por turbina.

Tras finalizar el altas de viento dentro de seis meses, el Ministerio lo remitirá a potenciales inversores para poste-riormente lanzar un concurso.

EL SECTOR DE LA ENERGÍA ELÉCTRICA EN EL LIBANO

Oficina Económica y Comercial de la Embajada de España en Beirut 25

IX – SUMINISTROS DE ELECTRICIDAD DE SIRIA

Debido a las tensiones políticas existentes entre Líbano y Siria, todos los acuerdos bilaterales están siendo revi-sados. En septiembre del 2005, el Líbano y Siria llegaron a un acuerdo para la reanudación del suministro de elec-tricidad de Siria al Líbano. El Líbano ha convenido el pago de 16 millones de dólares en concepto de atrasos de-bidos a los anteriores suministros de electricidad. En cuanto a los intereses y multas debidos, Siria ha aceptado reanudar el suministro de electricidad sin esperar su pago, que se espaciará mensualmente hasta finales de 2006. En el 2006, Siria y el Líbano tenían que haber renegociado el acuerdo permitiendo la posibilidad de comprar entre 120 y 160 MV a Siria. Dado el alto coste del combustible, cada 100 MV comprados permitirían un ahorro diario de 247000 dólares. Un Kw/h producido localmente cuesta aproximadamente 21 céntimos, mientras que un Kw/h comprado de Siria cuesta 11 céntimos, lo que representa un ahorro mensual de 6 millones de dólares.

EL SECTOR DE LA ENERGÍA ELÉCTRICA EN EL LIBANO

Oficina Económica y Comercial de la Embajada de España en Beirut 26

X– FUTURAS PERSPECTIVAS

El Consejo Superior de Privatización va a publicar próximamente una licitación para el IPP- Independant Power Producers, Productores de Energía Independientes. Este será el proyecto prioritario y relevante a corto plazo del sector. A más largo plazo, la energía eólica se convertirá en un gran negocio.

Según los analistas en la materia, la energía eléctrica va a ser testigo de un gran boom, que se traducirá en un mayor impulso económico del sector, con considerables beneficios en caso de que se liberalice exitosamente ya que ha sufrido durante muchos años de una estagnación a nivel de las inversiones a causa de la inestabilidad po-lítica.

EL SECTOR DE LA ENERGÍA ELÉCTRICA EN EL LIBANO

Oficina Económica y Comercial de la Embajada de España en Beirut 27

XI - FERIAS DEL SECTOR

No existe ninguna feria especializada en el sector eléctrico, siendo Project Lebanon la única feria que abarca ma-terial eléctrico. En ella el ICEX había participado durante 6 años consecutivos con Pabellón Oficial, por ser consi-derada como la mayor feria de construcción del Líbano. En los años 2001, 2002 y 2003 hubo una participación agrupada de empresas bajo la organización de la Cámara de Comercio de Ciudad Real. En el 2004 fue la Cáma-ra de Comercio de Zaragoza que había liderado la participación agrupada de empresas.

La última edición de la feria llamada excepcionalmente REBUILD LEBANON, a raíz de la considerable ayuda fi-nanciera recibida en la Conferencia de Estocolmo que alcanzó los 940 millones de dólares, asignados a nuevos proyectos para la reconstrucción. REBUILD LEBANON se celebró en Beirut del 3 al 7 de Junio del 2008 abarcan-do los sectores de: Construcción, Electricidad, Infraestructura, Telecomunicaciones, Agua y Saneamiento, Sani-dad, Agricultura, Educación, Seguridad y Tecnologías de la Información.

Para mayor información sobre el certamen, se puede contactar con el ICEX, así como con los organizadores de la feria en la siguiente dirección:

INTERNATIONAL FAIRS & PROMOTIONS S.A.R.L

Dirección: P.O.BOX. 55576, BEIRUT LEBANON

Tel: 00 961 1 263421/2/3/4/5 Fax: 00 961 1 261212

E-Mail: [email protected] Web: http://www.ifpexpo.com

Última edición: del 6 al 10 de septiembre de 2005

EL SECTOR DE LA ENERGÍA ELÉCTRICA EN EL LIBANO

Oficina Económica y Comercial de la Embajada de España en Beirut 28

XII – RECOMENDACIONES PARA LOS INVERSORES

Los principales obstáculos encontrados por los inversores extranjeros son problemas de liquidez (cash-flow), siempre y cuando se trate de pagos efectuados por el gobierno libanés o EDL.

En los proyectos de energía suelen existir varias fases de ejecución sucesivas. Si las garantías de buena ejecu-ción o de fiel cumplimiento de las distintas fases no están disponibles se corre el riesgo de retraso en los pagos y de no emprender las siguientes fases.

A la hora de participar en los concursos

Cualquier empresa ofertante necesita una homologación ante EDL.

EDF- Electricité de France actúa como consultora de EDL, por lo que las especificaciones, normas etc. son bas-tante similares. EDL publica concursos generalmente para el mantenimiento mediante el siguiente procedimiento: la garantía de licitación (Bid Bond) debe estar expedida a la hora de presentar la oferta, y en muchos casos, las empresas concursantes se ven en la necesidad de renovarla en repetidas ocasiones, bien porque ha fracasado el concurso y EDL desea convocarlo de nuevo, o porque se retrasa la apertura de las ofertas recibidas.

El “Performance Bond” es una garantía de buena ejecución o de fiel cumplimiento un tanto problemática, ya que el organismo estatal no la libera hasta que el cliente no esté totalmente conforme y se hayan aprobado los bienes entregados.

En relación a los bienes a suministrar, el procedimiento consta de dos partes, la primera es la oferta técnica y posteriormente se lleva a cabo la oferta económica. A ambas partes se les adjudica una nota y se efectúa el co-ciente entre ellas, el licitador que saca el mejor resultado es el ganador del concurso.

Para participar en un concurso es necesario contar con la representación de un agente local, además de la homo-logación ante EDL anteriormente citada. En estos concursos es imprescindible la presentación de todos los ele-mentos requeridos. En el caso contrario, la oferta es eliminada automáticamente. En el hipotético caso de que existan menos de 3 participantes, el concurso se declararía nulo y volvería a publicarse.

EL SECTOR DE LA ENERGÍA ELÉCTRICA EN EL LIBANO

Oficina Económica y Comercial de la Embajada de España en Beirut 29

XIII - DIRECCIONES DE INTERÉS

ELECTRICITE DU LIBAN - EDL

Tel : 00 961 1 442720 / 29

Fax : 00 961 1 443828 / 443968 / 583084

E-mail : [email protected]

Web : http://www.edl.gov.lb/

Director General : Sr. Kamal Hayek

Manager of Specifications and Methodology: Sr. Mohamad Alaya

Tel: 961 1 442556

Móvil: 961 3 437452

Email: [email protected]

Sr. Azar Geryes.

HIGHER COUNCIL FOR PRIVATIZATION - HCP

Dirección: Grand Serail- Beirut Central District

Beirut - Lebanon

Tel. directo: 00961 1 987500

Tel. Grand Serail: 00961 1 746800

Fax: 00961 1 983061

Email: [email protected]

Página web: www.hcp.gov.lb

Presidente: Ziad Hayek

EL SECTOR DE LA ENERGÍA ELÉCTRICA EN EL LIBANO

Oficina Económica y Comercial de la Embajada de España en Beirut 30

CONSEJO PARA EL DESARROLLO Y LA RECONSTRUCCIÓN - CDR

Dirección: Tallet Al-Serail - P.O.Box:116/5351, Beirut - Lebanon

Tel.: 00961 980096 / 7

Fax: 00961 1 981252 / 981253 / 981381

E-mail: [email protected]

http://www.cdr.gov.lb

Presidente: Nabil El Jisr

MINISTERIO DE ENERGÍA Y RECURSOS HIDRÁULICOS Y ELÉCTRICOS Dirección : Corniche du Fleuve - Beirut

Tel: 00 961 1 565 013 / 14

Fax: 00 961 1 576 666

E-mail: [email protected]

Ministro: Alain Tabourian

Director General : Dr. Fady Comair

EL SECTOR DE LA ENERGÍA ELÉCTRICA EN EL LIBANO

Oficina Económica y Comercial de la Embajada de España en Beirut 31

XIV- ANEJOS

ANEJO I

(Fuente Banco Mundial)

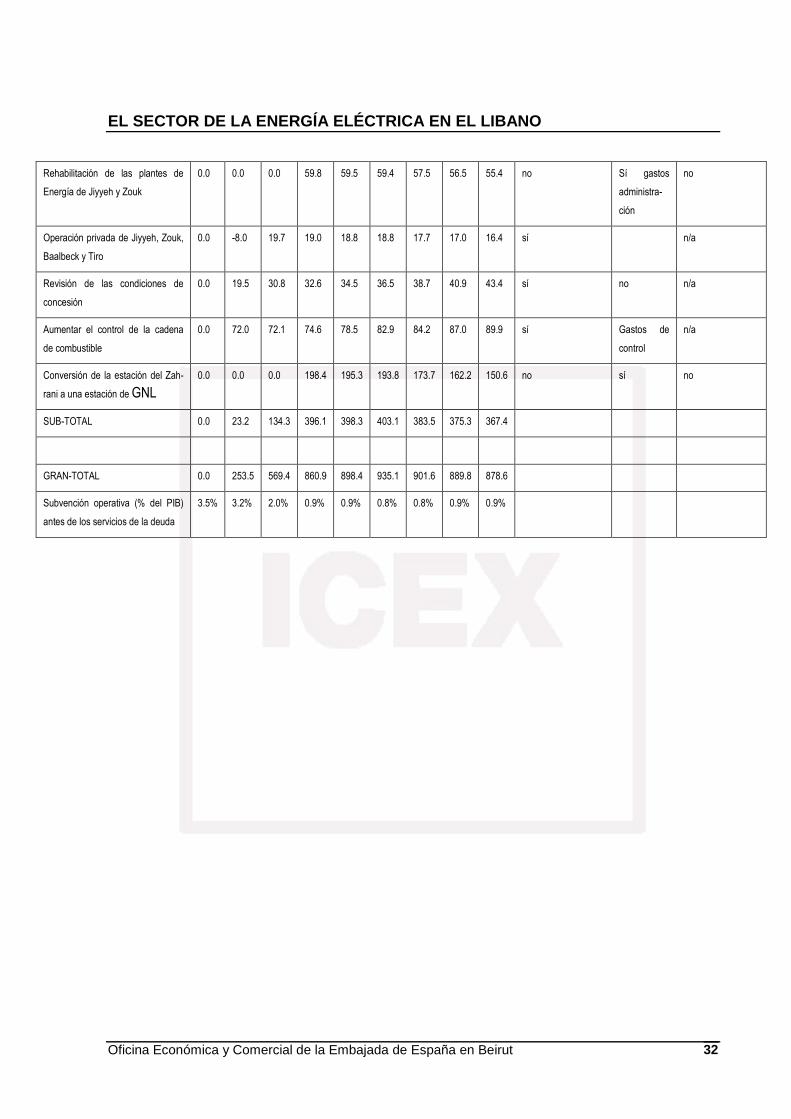

Medidas de Reforma en el Sector de Electricidad para aumentar la fiabilidad y reducir las subvenciones

AHORROS (Millones US$)

MEDIDAS DE REFORMA 2007 2008 2009 2010 2011 2012 2013 2014 2015 Corto plazo (Menos

de un año para la

realización de bene-

ficios netos)

Requiere in-

versión de

capital

Inversión del capi-

tal bajo implemen-

tación

Reformas París III

Mejorar el cobro de facturas a tra-

vés de la reducción de las perdidas

no técnicas del 17.8% al 8% eb

2012

0.0 7.3 23.0 48.7 68.8 81.9 86.8 91.9 97.3 Sí Alguno Bajo propuesta

(CRA)

Conversión de la estación de Bed-

dawi a una estación con conducto

de gas natural en Julio 2008

0.0 208.2 382.9 370.8 367.7 366.2 346.1 334.6 323.0 sí menor No, pero no muy

importante

Optimizar la red T&D para reducir

las pérdidas técnicas del 15% al

10% en 2012

0.0 14.8 29.2 45.3 63.6 83.9 85.2 88.0 90.9 Sí Sí Parcialmente NCC

SUB-TOTAL 0.0 230.3 435.1 464.8 500.1 532.0 518.1 514.5 511.2

Subvención operativa (% del PIB)

antes de los servicios de la deuda

3.5% 3.6% 2.5% 2.3% 2.2% 2.1% 2.0% 1.9% 1.9%

Medidas adiciones recomendadas

por el Banco Mundial

Revisión de las especificaciones del

crudo pesado del 1% al 3.5% de

Sulfuro

0.0 11.7 11.7 11.7 11.7 11.7 11.7 11.7 11.7 Sí No n/a

EL SECTOR DE LA ENERGÍA ELÉCTRICA EN EL LIBANO

Oficina Económica y Comercial de la Embajada de España en Beirut 32

Rehabilitación de las plantes de

Energía de Jiyyeh y Zouk

0.0 0.0 0.0 59.8 59.5 59.4 57.5 56.5 55.4 no Sí gastos

administra-

ción

no

Operación privada de Jiyyeh, Zouk,

Baalbeck y Tiro

0.0 -8.0 19.7 19.0 18.8 18.8 17.7 17.0 16.4 sí n/a

Revisión de las condiciones de

concesión

0.0 19.5 30.8 32.6 34.5 36.5 38.7 40.9 43.4 sí no n/a

Aumentar el control de la cadena

de combustible

0.0 72.0 72.1 74.6 78.5 82.9 84.2 87.0 89.9 sí Gastos de

control

n/a

Conversión de la estación del Zah-

rani a una estación de GNL 0.0 0.0 0.0 198.4 195.3 193.8 173.7 162.2 150.6 no sí no

SUB-TOTAL 0.0 23.2 134.3 396.1 398.3 403.1 383.5 375.3 367.4

GRAN-TOTAL 0.0 253.5 569.4 860.9 898.4 935.1 901.6 889.8 878.6

Subvención operativa (% del PIB)

antes de los servicios de la deuda

3.5% 3.2% 2.0% 0.9% 0.9% 0.8% 0.8% 0.9% 0.9%

EL SECTOR DE LA ENERGÍA ELÉCTRICA EN EL LIBANO

Oficina Económica y Comercial de la Embajada de España en Beirut 33

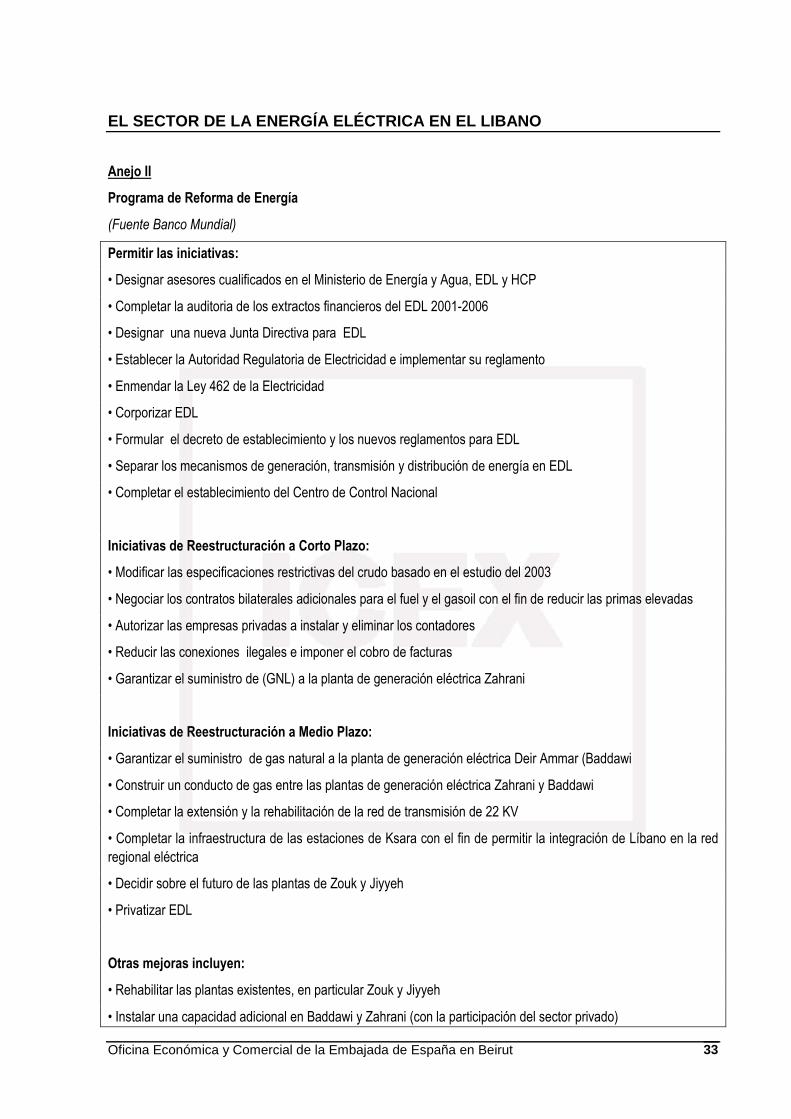

Anejo II

Programa de Reforma de Energía

(Fuente Banco Mundial)

Permitir las iniciativas:

• Designar asesores cualificados en el Ministerio de Energía y Agua, EDL y HCP

• Completar la auditoria de los extractos financieros del EDL 2001-2006

• Designar una nueva Junta Directiva para EDL

• Establecer la Autoridad Regulatoria de Electricidad e implementar su reglamento

• Enmendar la Ley 462 de la Electricidad

• Corporizar EDL

• Formular el decreto de establecimiento y los nuevos reglamentos para EDL

• Separar los mecanismos de generación, transmisión y distribución de energía en EDL

• Completar el establecimiento del Centro de Control Nacional

Iniciativas de Reestructuración a Corto Plazo:

• Modificar las especificaciones restrictivas del crudo basado en el estudio del 2003

• Negociar los contratos bilaterales adicionales para el fuel y el gasoil con el fin de reducir las primas elevadas

• Autorizar las empresas privadas a instalar y eliminar los contadores

• Reducir las conexiones ilegales e imponer el cobro de facturas

• Garantizar el suministro de (GNL) a la planta de generación eléctrica Zahrani

Iniciativas de Reestructuración a Medio Plazo:

• Garantizar el suministro de gas natural a la planta de generación eléctrica Deir Ammar (Baddawi

• Construir un conducto de gas entre las plantas de generación eléctrica Zahrani y Baddawi

• Completar la extensión y la rehabilitación de la red de transmisión de 22 KV

• Completar la infraestructura de las estaciones de Ksara con el fin de permitir la integración de Líbano en la red regional eléctrica

• Decidir sobre el futuro de las plantas de Zouk y Jiyyeh

• Privatizar EDL

Otras mejoras incluyen:

• Rehabilitar las plantas existentes, en particular Zouk y Jiyyeh

• Instalar una capacidad adicional en Baddawi y Zahrani (con la participación del sector privado)

EL SECTOR DE LA ENERGÍA ELÉCTRICA EN EL LIBANO

Oficina Económica y Comercial de la Embajada de España en Beirut 34

• Firmar contratos con empresas privadas con el fin de producir electricidad y venderla a EDL

• Aumentar la capacidad de la producción hidroeléctrica (Contratos BOT)

• Proporcionar las inversiones necesarias para mejorar la transmisión y distribución

• Garantizar más financiación para invertir en capacidad adicional

Fuente: Documento Entregado por el Gobierno Libanés durante la Conferencia París III

EL SECTOR DE LA ENERGÍA ELÉCTRICA EN EL LIBANO

Oficina Económica y Comercial de la Embajada de España en Beirut 35

ANEJO III

(Fuente Banco Mundial)

Cálculos Detallados del Aumento del Suministro

Improvement of Dispatch

Costs:

Capital investment: USD 0

Additional maintenance cost: USD 0

Benefits:

Savings of 2% on fuel consumption

Fuel consumption 2006 1 028 103 tons FO

1 118 135 tons Diesel

Fuel Saving 20 360 tons/ year FO

22 360 tons / year Diesel

Value US$ 7.5 million/ year FO at $ 358/ ton

US $ 16.0 million / year Diesel at 716 / ton

IRR: N/A Pay back at 12 %: immediate

Reduction of technical Losses

Costs:

Capital investment: US$ 200 over five years

Benefits:

Reduction of technical losses by 5% over five years

Additional power delivery by year 5: 351 MWh

Value @ 9.4 Cents/ KWh and 80% billing-collection: US $ 26.4 million/ year by year 5

IRR: 9% Pay back at 12%: 15 years

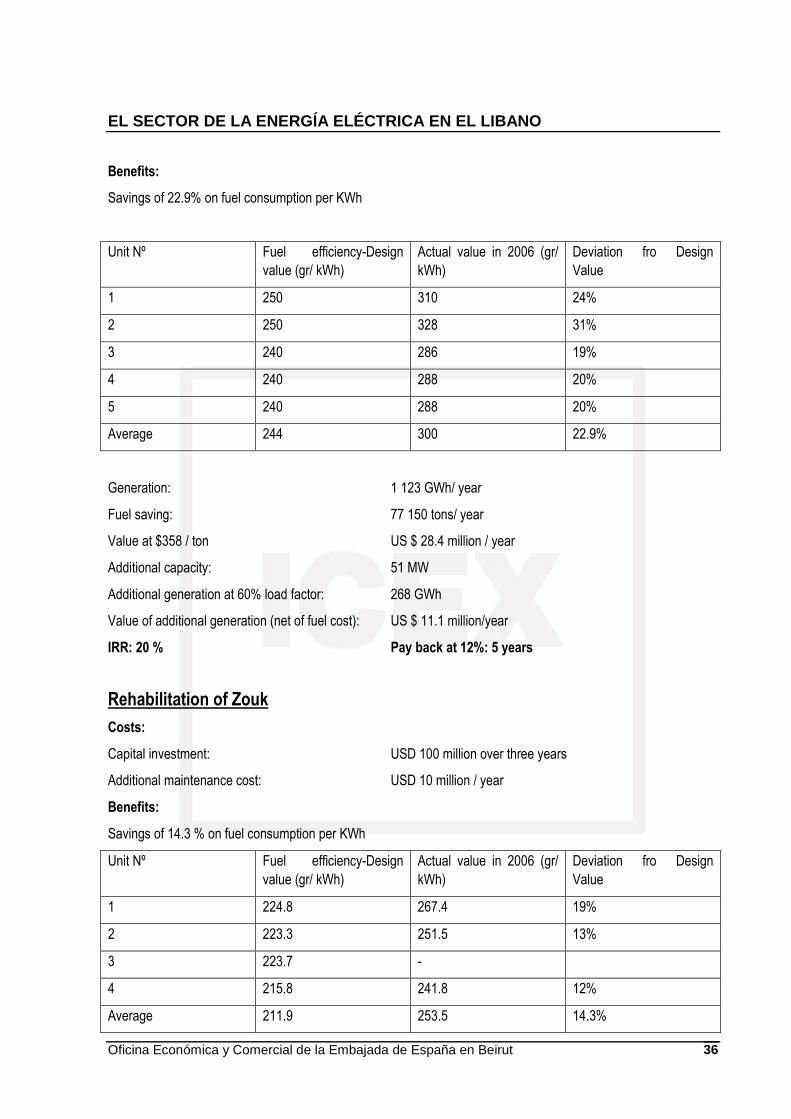

Rehabilitation of Jiyyeh

Costs:

Capital investment: USD 100 million over three years

Additional maintenance cost: USD 10 million / year

EL SECTOR DE LA ENERGÍA ELÉCTRICA EN EL LIBANO

Oficina Económica y Comercial de la Embajada de España en Beirut 36

Benefits:

Savings of 22.9% on fuel consumption per KWh

Unit Nº Fuel efficiency-Design value (gr/ kWh)

Actual value in 2006 (gr/ kWh)

Deviation fro Design Value

1 250 310 24%

2 250 328 31%

3 240 286 19%

4 240 288 20%

5 240 288 20%

Average 244 300 22.9%

Generation: 1 123 GWh/ year

Fuel saving: 77 150 tons/ year

Value at $358 / ton US $ 28.4 million / year

Additional capacity: 51 MW

Additional generation at 60% load factor: 268 GWh

Value of additional generation (net of fuel cost): US $ 11.1 million/year

IRR: 20 % Pay back at 12%: 5 years

Rehabilitation of Zouk

Costs:

Capital investment: USD 100 million over three years

Additional maintenance cost: USD 10 million / year

Benefits:

Savings of 14.3 % on fuel consumption per KWh

Unit Nº Fuel efficiency-Design value (gr/ kWh)

Actual value in 2006 (gr/ kWh)

Deviation fro Design Value

1 224.8 267.4 19%

2 223.3 251.5 13%

3 223.7 -

4 215.8 241.8 12%

Average 211.9 253.5 14.3%

EL SECTOR DE LA ENERGÍA ELÉCTRICA EN EL LIBANO

Oficina Económica y Comercial de la Embajada de España en Beirut 37

Generation: 1830 GWh/ year

Fuel saving: 67 293 tons/ year

Value at $ 358/ ton US $ 24.1 million / year

Additional capacity: 87 MW

Additional generation at 60% load factor: 457 GWh

Value of additional generation (net of fuel cost): US $ 23.7 million / year

IRR: 27% Pay back at 12%: 3 years

New Capacity

Lebanon has four technical options: Medium size Combined Cycle Gas Turbine (300 MW), Large size Combined Cycle Gas Turbine (450 MW), Medium size Steam Turbine (300 MW) and Large size Steam Turbine (500 MW)

Based on the technical characteristics of the plants (see next page) and the assumed fuel prices, the different technologies compare as follows at different load factors:

Levelized total cost of generation (in US cents/ KWh at the plant)

Plant load factor

20% 30% 40% 50% 60% 70% 80%

Medium

CCGT Gas

12.07 9.53 8.25 7.49 6.98 6.61 6.34

Medium

CCGT LNG

15.88 13.33 12.05 11.29 10.78 10.41 10.14

Medium

CCGT

Diesel

17.69 15.14 13.86 13.10 12.59 12.22 11.95

Large CCGT

Gas

11.32 8.97 7.79 7.09 6.62 6.28 6.03

Large CCGT

LNG

14.97 12.62 11.44 10.74 10.27 9.93 9.68

Large CCGT

Diesel

16.70 14.35 13.18 12.47 12.00 11.67 11.41

Medium

Steam Gas

16.39 12.64 10.76 9.63 8.88 8.35 7.94

Medium

Steam LNG

20.95 17.20 15.32 14.20 13.45 12.91 12.51

Medium

steam Fuel

Oil

17.08 13.33 11.45 10.32 9.57 9.04 8.63

EL SECTOR DE LA ENERGÍA ELÉCTRICA EN EL LIBANO

Oficina Económica y Comercial de la Embajada de España en Beirut 38

Medium

Steam Coal

17.74 12.67 10.13 8.61 7.60 6.87 6.33

Large Steam

Gas

13.22 10.45 9.06 8.23 7.67 7.28 6.98

Large steam

LNG

17.57 14.79 13.41 12.57 12.02 11.62 11.33

Large Steam

Fuel Oil

13.88 11.11 9.72 8.89 8.33 7.94 7.64

Large Steam

Coal

15.77 11.30 9.07 7.73 6.83 6.19 5.84

The technical characteristics of the plants for each type of fuel are summarized in the table below:

Medium Combined Cycle 300MW Large Combined Cycle 450 MW Medium Steam Cycle 300 MW Large Steam Cycle 500 MW

Gas LNG Diesel Fuel

Oil

Gas LNG Diesel Fuel

Oil

Gas LNG Diese

l

Fuel

Oil

Gas LNG Diese

l

Fuel

Oil

[MW]

300 300 300 300 450 450 450 450 300 300 300 300 500 500 500 500

Installed

Capacity

Internal

Consumption [%] 2.0% 0.0 2.0% 2.0% 2.0% 0.0 2.0% 2.0% 5.0% 0.1 5.0% 7.0% 5.0% 0.1 5.0% 7.0%

Net Effective

Capacity

[MW] 294.0 294.0 294.0 294.0 441.0 441.0 441.0 441.0 285.0 285.0 285.0 279.0 475.0 475.0 475.0 465.

0

[US$

[KW]

983 983 983 983 918 918 918 918 1264 1264 1264 1685 1264 1264 1264 1544

[MUS$] 295 295 295 295 413 413 413 413 379 379 379 505 632 632 632 772

2188 2188 2188 1334 3282 3282 3282 2002 2121 2121 2121 2076 3411 3411 3411 3340

Unitary

Investment

Total

Investment

Energy

Generation

Plant Load

Factor

[GWh

/[year]

85% 85% 85% 52% 85% 85% 85% 52% 85% 85% 85% 85% 85% 85% 85% 85%

[KJ/KW

h]

7500 7500 7500 7500 7200 7200 7200 7200 9474 9474 9474 9474 9474 9474 9474 9000

[US$[M

W]

40.17 78.20 136.46 71.63 38.56 75.07 129.09 68.76 48.20 93.84 85.95 22.18 45.90 89.37 81.86 21.0

7

Heat Rate

Fuel Variable

Cost

Plant Life

[years] 30 30.0 30 30 30 30.0 30 30 30 30.0 30 30 30 30.0 30 30

EL SECTOR DE LA ENERGÍA ELÉCTRICA EN EL LIBANO

Oficina Económica y Comercial de la Embajada de España en Beirut 39

ANEJO IV

(Fuente Banco Mundial)

Riesgos para tomar en consideración y mitigar con el fin de atraer el sector privado

5.20 There are several issues and risks that need to be acknowledged and addressed in order to attract and retain the private sector in the power sector in Lebanon. These span from ensuring continued improvement in the operation and supply of electricity in the country to the need for public sector resource allocation in the form of guarantees and continued subsidies. Some issues and risks are exogenous to the sector and some are sector-specific.

5.21 The political risk: This risk is significant with the present political situation generating considerable uncertainty for potential private investors in capital-intensive regulated infrastructure. In the power sector, the linkage between the political cleavage and the capacity to bill for electricity and collect revenue exacerbates the political risk perception by the market. However, discussions with potential investors and lenders suggests that although they are aware of the high level of political risk, they might rather take it into account in the pricing of their financing and expected return rather than consider it as an insurmountable obstacle for their involvement in the power sector, provided the other risks are adequately dealt with. Some indications of the pricing for the political risk were in the order of 400 basis points (bps). The private investors that were approached also indicated that political risk management instruments which can be provided by bilateral or multilateral finance institutions would be useful.

5.22 The credit risk: This is the main issue in the medium term. The dire financial situation of the power sector makes it non-creditworthy for potential investors and lenders and dependent on Government subsidies in the medium term. It is obvious that private investors will not be willing to provide financing, as debt or equity, to a sector which is unable to meet its payment obligations and which is unable to service its existing debt without Government financial support. Acknowledging that the power sector is not creditworthy, a possibility would be for the Government to guarantee directly the financial obligations to investors and lenders to the sector mainly in foreign currency. This approach would put the burden of power sector financing on the Government budget in the medium term. Discussions with potential lenders indicated that they may have reservations from the credit stand point regarding a guarantee from the Government, because of (i) their already high exposure to sovereign risk with the Government in other sectors; (ii) the possible impact of higher exposure to Government financial risk on their international credit standing; and (iii) their limited trust in the capacity of the Government to service additional debt in a reliable and timely manner. It is therefore clear that financing for the power sector may not rely alone on the sector creditworthiness, and Government financial strength in the short to medium-term.

5.23 There are several mitigation measures to consider: (i) “ring-fencing” cash flow to the benefit of financiers. Under this measure, the revenues from the sales of power in certain areas where the billing and collection performance is strong (i.e., Beirut) could be captured and paid to investors based on their status as senior lenders. The ring-fenced cash flow would most likely be a multiple of the debt service to cover the macro and commercial risk. This approach may be found acceptable by certain lenders and therefore facilitate successful closure of a transaction, but will further weaken the cash flow of the sector and increase Government payment obligations; (ii) setting-up a significant reserve account to guarantee future debt service. Under this measure, the Government would set-up a reserve account, preferably off-shore and in foreign currency, perhaps using some of the funds pledged by donors for the energy sector at the Paris III Conference to back-stop the payment obligations of the sector and the Government.

EL SECTOR DE LA ENERGÍA ELÉCTRICA EN EL LIBANO

Oficina Económica y Comercial de la Embajada de España en Beirut 40

This approach may be preferable to a guarantee mechanism; to the extent the recourse to the reserve account may be faster and simpler than calling on a guarantee. The benefit of this approach would be that the amounts to be allocated to the reserve account could be smaller than the financing raised on the market, and leverage donor financing. In addition, provided the sector and the Government meet their future payment obligation and the reserve account is not called upon, it may increase the level of confidence of lenders in the power sector; and (iii) Securing financial resources to service future debt service through an international government bond issue and putting the proceeds of the bond issue in a dedicated account. Under this measure, the issuance of bonds seems to be feasible, but the financial cost to the Government would be high.

5.24 The foreign-exchange risk: This is a major risk in the medium term. The concern with the macroeconomic prospects of the Lebanese economy is high amongst potential private investors, reflecting their concern with the impact of future external debt service on the currency. Potential lenders approached recognize that the strong flow of migrant remittances provides some comfort, but expressed their reluctance to take a foreign-exchange risk through lending in local currency and increasing their exposure in Lebanese Pounds. On the other hand, they indicated that, provided other risks are addressed, they would be willing to provide long term financing in foreign currency (essentially in US$ and possibly in Euro). For the power sector, the scarcity of financing in local currency is a challenge, as sector revenues are denominated in local currency, and the sector already has a very high exposure to foreign exchange risk through its dependence on imported fuels priced in US$ as well as significant foreign debt. The mis-match therefore between the revenue currency and the currency of financing of sector investment by the private sector in a context of weak macroeconomic prospects as perceived by lenders is an issue for raising private financing for the power sector. Having said that, a significant share of the sector expenditures will remain to be in foreign currency even in the absence of an IPP since the fuel is paid for in foreign currency. Also, the Lebanese economy is quite dollarized which mitigates to some extent this risk.

5.25 Possible other mitigating measures can be based on the “stripping” of the foreign-exchange risk by distinguishing risks which are related to some extent to the sovereign (e.g., exchange rate, convertibility, transferability), and those which are beyond the control of the sovereign (e.g., international fuel prices): (i) exchange rate risk can be mitigated to some extent through currency swap operations. The foreign exchange risk can also be mitigated by earmarking a small portion of the remittances to guarantee the availability of foreign currency for lenders to the power sector; and (ii) a “Guarantee Fund” could be set-up with the financial support of selected donors to deal specifically with selected risks. In addition special lending instruments with a reverse indexation on selected fuel prices could be used.

5.26 Fuel supply: Fuel procurement is currently undertaken by EdL and paid for by the Government to a large extent since the tariff is set to cover an oil price of only US$25/barrel. A natural gas import agreement has been signed with Egypt for delivery of gas starting in the second half of 2008 and in sufficient volume to fuel additional capacity. This is a government-to- government agreement and is still pending the completion of pipeline infrastructure in Jordan and Syria as well as concluding a gas transit agreement between Egypt and Syria. In this context, a private investor in new generation capacity may prefer, or even insist, on Energy Conversion Agreements (ECAs) instead of a PPA. The substantive difference between these two (as these terms are commonly used in the IPP industry) is that a PPA has a fuel component and an ECA does not. Under an ECA, the investor is responsible for converting provided fuel into electricity and any potential fuel interruption is outside of the responsibility of the investor. It is important to note however that it is not necessary to have a fuel component (as in a PPA) to hold investors responsible for the plant heat rate (i.e., the efficiency of fuel usage). In international

EL SECTOR DE LA ENERGÍA ELÉCTRICA EN EL LIBANO

Oficina Económica y Comercial de la Embajada de España en Beirut 41

experience, PPAs are much more common than ECAs, but ECA are used where fuel supply is under a monopoly and/or the risk of fuel supply is considered to be better managed by the public entities. In any event, all power plants that are constructed in Lebanon should be dual-fired otherwise the non-availability of gas would threaten the sustainability even of an ECA.

5.27 The regulatory risk: An additional risk is the present lack of clarity and track record with power sector regulation. The regulation of competition in the generation sector, the uncertainty regarding the specifics of the future structure of the power market, and regarding future price adjustment mechanisms at the wholesale and at the consumer level will need to be clarified to raise private sector financing on a significant scale. In this regard, it is important that the Government finalize the arrangements and establishes the planned Energy Regulatory Authority as soon as possible. The existence of a regulatory agency would also help strengthen the transparency and accountability of power sector regulation and provide sector leadership in events of changes in government and in Energy Ministers in particular.

5.28 The issues raised above are in line with the findings of the privatization plan prepared by BNP Paribas in 2002. In this plan, it was envisaged that Lebanon would be able to attract investors to purchase generation and distribution assets provided: (i) guarantees covering regulatory and public entities’ payment risk are in place; (ii) the focus be on the most attractive distribution areas; (iii) protection against currency devaluation risk through pass through of such risk be considered in the tariff to consumers; and (iv) the investor is provided adequate period of exclusivity. Without these structures in place, private sector participation would be limited to alternatives such as concessions, O&M contracts and management contracts.

5.29 Although prospects for raising private sector financing may seem limited, the Government should test the appetite of the market through opening discussions with potential financiers regarding the terms under which they may be willing to provide financing. However, these discussions should be based on an open consultation and negotiation. It is this report’s view however that any contract entered into with the private sector, including privatization of segments of the sector, needs to be carefully reviewed as the cost to Lebanon could be considerable and may make the sector deficit even worse before any prospects of improvement.

Private sector involvement in the management of selected activities in the power sector would need to continue to ensure continued supply of electricity and steady improvement in the commercial aspects of the sector as envisaged in the Government’s reform plan for the sector.

Fuentes de información consultadas:

EDL (Electricité Du Liban)