el salvador: granos básicos en el contenido tratado de ... · en la organización social y...

TRANSCRIPT

Fundación Nacionalpara el Desarrollo

1. El Salvador:granos básicos en el Tratadode Libre Comercio conEstados UnidosJosé A. Tolentino yGerson E. Martínez

16. Desarrollo Local yDescentralización delEstado, nuevos factores dela IntegraciónCentroamericanaAlberto Enríquez Villacorta

30. Actores, asociatividad ydesarrollo territorial en lasociedad del conocimientoSergio Boisier

38. Ante la Agenda Nacional delDesarrollo Local y lapropuesta de la CONADELRed para el Desarrollo Local

40. NOTICIAS FUNDE

José A. Tolentino y

Gerson E. Martínez

El Salvador: granos básicos en elTratado de Libre Comercio conEstados Unidos

1

Contenido

FUNDEJulio Ramírez

PRESIDENTE

Roberto Rubio-FabiánDIRECTOR EJECUTIVO

CONSEJO EDITORIAL

Alberto Enríquez VillacortaCOORDINADOR

René Rivera Magaña

Roberto Rubio-Fabián

S A N S A L V A D O R , E L S A L V A D O R , C . A . A Ñ O 2 0 0 5 . N º 9 3 A B R I L - M A Y O 2 0 0 5 • I S S N 1 8 1 1 - 4 3 0 X

Autor Invitado

Boletín de Prensa

IntroducciónEl presente artículo forma parte de untrabajo de investigación más amplio, elcual ha tenido por objeto analizar losresultados del sector agropecuariosalvadoreño en la negociación del Tratadode Libre Comercio entre Centroaméricay los Estados Unidos (CAFTA, por sussiglas en inglés)1. El estudio fuecomplementado con algunas consultas aorganizaciones de agricultores y expertosen desarrollo agropecuario y rural, conquienes se ha comenzado a identificar uncon junto de pos ib l e s cambiosinstitucionales y en las políticas públicas,como respuesta a los retos derivados deesta negociación. En esta oportunidad seexaminan los resultados para el sector degranos básicos.

I. Importancia de losgranos básicos

La producción de granos básicos constituyeuna actividad profundamente arraigadaen la organización social y cultural delpaís, cuyos orígenes se remontan a épocasancestrales. Aun hoy día, siguen jugando

un papel importante en la economía,siendo el subsector con mayor participaciónen el Producto Interno Bruto Agropecuario(20.1% en el 2003), aun por encima derubros como café, azúcar y ganadería, quetradicionalmente han liderado elcrecimiento del sector agropecuario. Suimportancia económica también seevidencia por el elevado número deproductores dedicados a esta actividad, asícomo por los empleos permanentes quegenera, los cuales- según el Ministerio deAgricultura y Ganadería- se estiman entre250 mil y 300 mil en maíz y sorgo, 100mil en frijol, y 6 mil para arroz.

En el ámbito social, estos productos sonfundamentales para la seguridadalimentaria de las familias rurales y urbanas;las tortillas de maíz, junto al frijol y elarroz, representan un alto contenido en ladieta alimentaria, proveyendo más del 50%de la energía diaria de los salvadoreñosPMA (2001).2 Se estima que más del 70%de los productores de granos básicos sonde subsistencia o que combinan elautoconsumo con ventas, constituyéndoseasí en una fuente importante generadorade ingresos para las familias rurales.

2

A. Perfil de la producciónCon excepción del arroz, la producción de granos básicosha mantenido cierta estabilidad en los últimos años. Sinembargo, se observan marcadas diferencias entre productosen términos de comportamiento de la producción, áreascosechadas y rendimientos; configurando un escenariodistinto para cada uno de ellos frente a la profundizaciónde la apertura comercial prevista en el CAFTA. No obstante,diversos estudios coinciden en señalar que la agricultura en

general y el sector de granos básicos en particular, atraviesanpor una situación crítica y que su sostenibilidad pareceincierta en el largo plazo; requiriéndose de cambiosfundamentales en términos de estrategias y políticas, a finde preservar una actividad que, por ahora, a pesar de lapérdida de peso en la economía, todavía juega un roleconómico y social determinante (Cuadro 1). Los crecientesniveles de dependencia de las importaciones, la caída en larentabilidad y la extendida pobreza rural, son sólo algunasde las manifestaciones asociadas a estas actividades.

Cuadro 1Participación del sector agropecuario en la economía salvadoreña

1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 200316.5% 15.0% 13.8% 13.6% 13.5% 13.0% 12.5% 13.0% 12.3% 11.8% 11.5% 11.3%

Tasa de crecimiento del PIB agropecuario8.0% -2.6% -2.4% 4.5% 1.3% 0.4% -0.7% 7.7% -3.1% -2.6% -0.2% 0.1%

Fuente: Banco Central de Reserva

El desempeño de la producción de granos básicos es bastantediferenciado (Cuadro 2). Mientras que la producción y lasuperficie cultivada de frijol han crecido sostenidamentedesde inicios de la década de los 90, hasta duplicar suproducto en el año cosecha 2002/03; la producción y el

área destinada al cultivo de arroz se ha reducidodramáticamente, disminuyendo de 1,4 millones de QQ en1990, a tan sólo 600 mil QQ en 2003; es decir, unareducción del 57%.

Cuadro 2Producción (millones de QQ)

y áreas cultivadas (Miles de Mz) granos básicosMaíz Arroz Frijol Sorgo

Años Prod. Áreas Prod. Áreas Prod. Áreas Prod. Áreas1990 12,8 395 1,4 22 0,9 92 3,2 1711993 15,3 458 1,6 24 1,3 113 4,6 2131994 13,7 439 1,6 23 1,3 106 4,4 1921997 13,7 399 1,2 15 1,3 97 4,0 1711998 11,0 437 1,4 21 1,5 118 4,3 1781999 12,2 422 1,1 14 1,0 111 3,7 1562000 14,3 376 1,2 16 1,4 106 3,0 1522001 12,7 370 1,0 12 1,5 113 3,2 1342002 12,4 420 0.8 9 1,6 122 3,3 1402003 14,0 353 0.6 7 1,8 119 3,1 109

Fuente: elaboración propia con base a datos del MAG

3

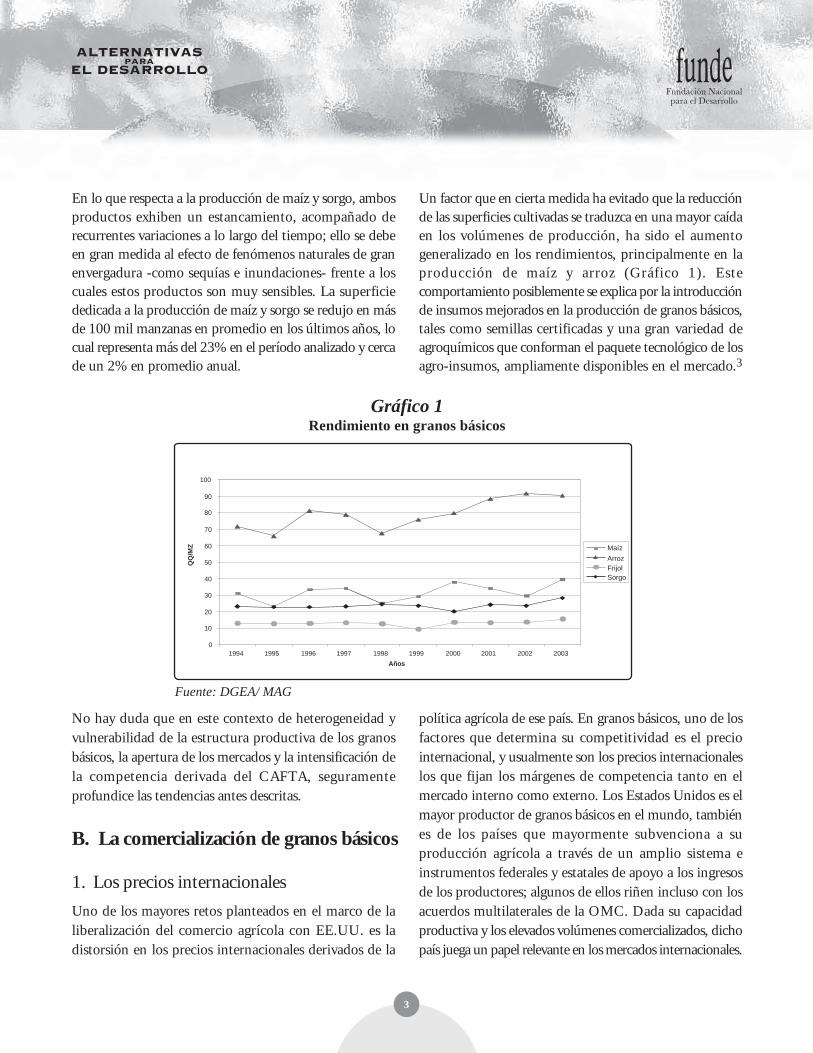

En lo que respecta a la producción de maíz y sorgo, ambosproductos exhiben un estancamiento, acompañado derecurrentes variaciones a lo largo del tiempo; ello se debeen gran medida al efecto de fenómenos naturales de granenvergadura -como sequías e inundaciones- frente a loscuales estos productos son muy sensibles. La superficiededicada a la producción de maíz y sorgo se redujo en másde 100 mil manzanas en promedio en los últimos años, locual representa más del 23% en el período analizado y cercade un 2% en promedio anual.

Un factor que en cierta medida ha evitado que la reducciónde las superficies cultivadas se traduzca en una mayor caídaen los volúmenes de producción, ha sido el aumentogeneralizado en los rendimientos, principalmente en laproducción de maíz y arroz (Gráfico 1). Estecomportamiento posiblemente se explica por la introducciónde insumos mejorados en la producción de granos básicos,tales como semillas certificadas y una gran variedad deagroquímicos que conforman el paquete tecnológico de losagro-insumos, ampliamente disponibles en el mercado.3

Rendimiento en granos básicos

0

10

20

30

40

50

60

70

80

90

100

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003Años

/MZ Maíz

ArrozFrijolSorgo

Fuente: DGEA/ MAG

Gráfico 1

No hay duda que en este contexto de heterogeneidad yvulnerabilidad de la estructura productiva de los granosbásicos, la apertura de los mercados y la intensificación dela competencia derivada del CAFTA, seguramenteprofundice las tendencias antes descritas.

B. La comercialización de granos básicos

1. Los precios internacionalesUno de los mayores retos planteados en el marco de laliberalización del comercio agrícola con EE.UU. es ladistorsión en los precios internacionales derivados de la

política agrícola de ese país. En granos básicos, uno de losfactores que determina su competitividad es el preciointernacional, y usualmente son los precios internacionaleslos que fijan los márgenes de competencia tanto en elmercado interno como externo. Los Estados Unidos es elmayor productor de granos básicos en el mundo, tambiénes de los países que mayormente subvenciona a suproducción agrícola a través de un amplio sistema einstrumentos federales y estatales de apoyo a los ingresosde los productores; algunos de ellos riñen incluso con losacuerdos multilaterales de la OMC. Dada su capacidadproductiva y los elevados volúmenes comercializados, dichopaís juega un papel relevante en los mercados internacionales.

4

Fuente: Elaboración propia con base a FEDEAGRO.5

Es importante señalar que en la Ley Agrícola (Farm Bill)de 2002, los pagos directos están dirigidos principalmentea ocho productos: algodón, trigo, maíz, soya, arroz, avena,sorgo y cebada, entre los que se incluyen los granos básicosproducidos en El Salvador. Para 2003, los pagos directostotales contemplados en esta ley ascendieron a US $19,600millones y se estima que en la actualidad productos comomaíz y sorgo, se comercializan 13% y 35%4 por debajo delcosto de producción, respectivamente, en detrimento del“libre comercio” que tanto se pregona. Los Estados Unidos

no permitió que su política agropecuaria fuera discutidadentro de las negociaciones del CAFTA, insistiendo en queésta la abordaría en el ámbito multilateral. El elemento máspreocupante de esa política y que seguramente afectará alsector agropecuario de El Salvador, es el establecimientode precios por debajo de su costo de producción. De estamanera en el CAFTA, se “legaliza” u oficializa el dumpingen las relaciones comerciales bilaterales, sentando un adversoprecedente para el futuro de la agricultura de nuestro país.

Como puede apreciarse en la Gráfica 2, la volatilidad delos precios de los granos básicos en los mercadosinternacionales es recurrente, con fuertes fluctuaciones enla última década. Uno de los productos más afectados esel arroz, con una caída histórica de precio en los mercadosinternacionales y que coincidentemente, a nivel nacionales el subsector que enfrenta las condiciones más vulnerables.Es por ello que la apertura comercial prevista en el CAFTA,afectará los precios internos de estos bienes, situación quees percibida por algunos agricultores consultados como unproceso que llevará al “desaparecimiento” de sus actividadesproductivas.

2. El mercado interno de los granos básicosLa comercialización interna en granos básicos tambiénpresenta serias distorsiones en su funcionamiento. La cadenade comercialización constituida por productores primarios,el transportista, el mayorista y el detallista6, se caracterizapor su verticalidad; es decir que la determinación de preciosgeneralmente viene dada por los grandes mayoristas. Comose aprecia en el Cuadro 3, en cada eslabón de la cadena seexperimentan incrementos sustanciales de precios, los cualesse atribuyen a arbitrios de mercado de los grandes mayoristas,quienes tienen la posibilidad de retener una cantidadconsiderable de la producción, especulando con laestacionalidad de los cultivos para influir en los precios.7

Gráfico 2Precios internacionales anuales

0

50

100

150

200

250

300

350

400

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003años

US

$/To

ne la

da

Arroz BlancoMaíz AmarilloMaíz Blanco

5

En maíz blanco, por ejemplo, el precio que paga eltransportista o acopiador al productor primario es cercanoa los US $ 680/Ton. que luego vende al mayorista por US$860. Solamente en estas primeras transacciones seexperimenta un diferencial de precios de más del 26%respecto al precio pagado al productor. El siguiente eslabónde la cadena constituido por mayorista - minorista -consumidor final, registra un incremento de precio del41% respecto al que compró el mayorista y más de 79.5%del precio pagado al productor. Evidentemente, este sistemaopera en detrimento del productor primario, que apenascubre sus costos de producción8. Por otra parte, tambiénrefleja la falta de articulación y asociatividad entre losagricultores primarios, limitando su capacidad de incidenciaen las plazas nacionales.

3. Los Convenios de ComercializaciónComo respuesta a esta problemática en los últimos añosoperan en el país los denominados Convenios deComercialización, en los cuales participan organizacionesde productores y representantes de la agroindustria nacional.Los Convenios en granos básicos buscan establecer unmecanismo que, desde la siembra, permita comercializarel producto en el ámbito nacional, logrando un suministroregular a precios predecibles y aceptables para productores e

industriales9. Entre los requisitos de desempeño establecidosentre los agentes suscriptores se tiene el volumen decontingente a importar y un precio de garantía al productor,el cual es de conocimiento público. El mecanismo funcionapor medio de un Contrato de Opción de Venta, a travésde la Bolsa de Productos Agropecuarios, en el cual elproductor tiene la opción de vender el producto a un precioy calidad predeterminado, en una fecha futura, dentro deun plazo establecido. El industrial, por su parte, adquierela obligación de comprar el producto nacional dentro delplazo fijado.

Sin embargo, el beneficio real de estos Convenios para losproductores primarios ha sido bastante cuestionado yúltimamente han surgido importantes dudas sobre sí éstosestán cumpliendo los objetivos para los cuales fueroncreados: beneficiar a toda la cadena productiva. Laconcentración de los beneficios de las exenciones arancelariasen unas pocas empresas; los pequeños volúmenes de laproducción nacional de granos básicos movilizados bajoeste sistema y los bajos precios pactados, son algunos delos factores que deben analizarse en profundidad; sobretodosí se tiene en cuenta que los Convenios de Comercializaciónconstituyen uno de los pocos espacios en los que participanlos productores y una de las limitadas concesiones de losEE.UU. en el CAFTA.

Cuadro 3Precios de granos básicos al 31 de enero 2005

(en US$ / Tonelada)Producto Precio al

ProductorPrecio alMayorista

Salto% de

precios

Precio alConsumidor

Salto %de

preciosMaíz 679.57 861.74 26.81 1,220 41.57

Frijol 218.04 263.7 20.94 350 32.73S o r g o 148.26 198.48 33.87 300 51.15

Arrozpilado 1ª 241.09 527.17 118.66 650 23.30

Ar rozpilado 2ª 241.09 373.04 54.73 570 52.80

Fuente: elaboración propia con base a datos de CORECA

6

II. Las negociaciones agropecuarias enel CAFTA

A. Expectativas en las negociacionesLa suscripción de un tratado comercial con EE.UU. despertógrandes expectativas en esferas gubernamentales y agroempresariales del país. Se esperaba un acuerdo comercialcon reglas claras y equilibradas, pero sobretodo quereconociera las amplias brechas de desarrollo entre lospaíses10. Entre los objetivos buscados se tenía: a) Consolidarlas preferencias arancelarias en los programas vigentes (ICCy SGP), con el fin de que el país contara con un accesoprevisible y seguro al mercado estadounidense; b) Ampliarel nivel de acceso para algunos productos que ingresan aese país por contingentes arancelarios o regímenes especiales;y c) Incluir en el TLC, compromisos en temáticas dedesarrollo, como la cooperación, transferencia de tecnología,entre otros. Era tal la expectativa sobre este último punto,que entre los promotores del CAFTA, se consideraba queeste sería “el primer TLC de desarrollo” que negociaríaEstados Unidos.

B. Posición del sector de granos básicosLos granos básicos fueron los productos agropecuarios demayor sensibilidad en las negociaciones del CAFTA; dichasensibilidad está estrechamente vinculada a los factoreseconómicos, sociales y culturales antes mencionados. Laposición del sector fue liderada principalmente por grandescomercializadores y unos pocos grandes productores, quienesen un principio solicitaron “la exclusión del programa dedesgravación a negociarse”11. Como se aprecia en el Cuadro4, en maíz, frijol y sorgo, proponían fijar un nivel arancelario,desgravándose parcialmente en los primeros diez años y elresiduo quedara como piso arancelario, no sujeto a desgravación.Congruentes con esa posición plantearon una desgravaciónno lineal en 15 años para sorgo, maíz, frijol y subproductos,a partir de un arancel base del 40%, manteniendo unresiduo arancelario el cual tendría permanencia indefinida.En otras palabras, pretendían una liberalización parcial,manteniendo un piso arancelario del 20% en algunosrubros, el cual les permitiría cierto nivel de protecciónfrente a las importaciones de los EE.UU.

Cuadro 4Propuesta de acceso a mercados

Descripción Arancelpropuesto

Plazo dedesgravación

Velocidad dedesgravación

Sorgo 40% 15 años20% desgravación

Lineal solamente losprimeros 10años

Maíz amarillo 40% 15 años20% desgravación

Maíz blanco 40% 15 años20% desgravación Lineal

Fuente: FECAGRAB

Lineal solamente losprimeros 10años

Lineal solamente losprimeros 10años

7

Las negociaciones en arroz se tornaron más complejasdebido a la presión política de la que fueron objeto losgobiernos centroamericanos y los esfuerzos de cabildeodesarrollados por la industria arrocera estadounidense. Elsector arrocero nacional solicitó desde un principio laexclusión del programa de desgravación del arroz en todos susincisos arancelarios12. No obstante, como parte de supropuesta, consideraban la apertura de un contingente de

importación únicamente para arroz granza noindustrializado, manteniendo un arancel elevado para lasimportaciones fuera de cuota.Las propuestas centroamericanas en granos básicos fuerontajantemente rechazadas por la contraparte estadounidense,que exigía en cambio la inclusión de la totalidad de líneasarancelarias al TLC, como finalmente sucedió.

Cuadro 5Posición de acceso a mercado de arroz

Rubro Posición1

Posición2

Posición3

Contingente arancelario(porcentaje déficit regional) 55% 60% 70%

Arancel dentro del contingente 0% (cero arancel)Arancel fuera de continente 90% 90% 90%

Fuente: FECARROZ

C. Acceso a mercados para los granosbásicos

Dentro del CAFTA, los granos básicos, con excepción delmaíz blanco, fueron incluidos como parte de la liberalización

total de la agricultura. Los resultados por producto difierenentre sí, pero al final del período de transición, todos estaránexpuestos a la competencia y al libre comercio. El siguientecuadro resume los resultados de la negociación para elSector.

8

Cuadro 6Resumen de los resultados CAFTA para granos básicos

Producto Desgravación Contingente Salvaguardia Resultado

Maíz blanco Exclusiónparcial

35,700 Tm.Crece 2 % anual.Se consolidan losrequisitos dedesempeño

No

Maízamarillo

15 años: 6 degracia 9 dedesgravación

367,500 Tm.Crece 5 % anual.Consol ida losrequisitos dedesempeño

No

Librecomercio alfinal de latransición

Arroz18 años: 1 0gracia, 8desgravación

Granza: 62,200Tm. Crece 2%anual. Oro:5,625 Tm. Crece7% anual. Seconsolidan losrequisitos dedesempeño

Se activa con 1 0 %fuera de cuota

Librecomercio alfinal de latransición

Frijol

Librecomerciohacia EE.UU.El Salvadordesgrava en15 años

Se activa al superarlas 60 Tm. deimportaciones fuerade contingente.

Librecomercio alfinal de latransición

Sorgo 15 años 263 Tm. Crece5% anual

Se activa con 1 0 %fuera de cuota

Librecomercio alfinal de latransición

Fuente: Texto Final, CAFTA.

En el CAFTA, se estableció un complejo mecanismo paraacelerar la apertura de los mercados. En primer lugar, pormedio de un sistema de desgravación arancelaria (Anexo3.3 del CAFTA), en el que se establecen diferentes plazos,desde acceso inmediato hasta 18 años para granos básicos.

Las Partes acordaron distintas modalidades para eliminarlos aranceles, lineal en el caso del frijol y sorgo y no lineal13

para maíz amarillo y arroz, además de períodos de graciapara dichos bienes en los cuales el arancel base se mantiene.

9

La segunda vía de acceso a los mercados consiste en elestablecimiento de contingentes de importación (ApéndiceI, Anexo 3.3 de las Notas Generales de El Salvador) paralos granos básicos a excepción del frijol;dentro de contingentes el arancel serácero. Los volúmenes iniciales deimportación dentro de este mecanismotendrán un crecimiento anual de entre2% y 7% y se aplicarán desde el primeraño en que el CAFTA entre en vigor.Al combinar los volúmenes de las cuotasy sus tasas de crecimiento por una parte,y la eliminación de aranceles por laotra, se tiene que la presión por laapertura del mercado nacional seráintensa, ampliando la participación delas importaciones estadounidenses enel mercado nacional, aun antes de completarse los programasde desgravación acordados para cada uno de los productos.

D. Los acuerdos en granos básicos

1. Maíz BlancoEl Salvador otorgó una apertura parcial del mercado demaíz blanco por medio de una cuota de importación librede arancel de 35,700 TM. la cual crecerá 2% anualmentede forma indefinida. Dicha cuota es inferior al promediohistórico de maíz blanco importado de los Estados Unidos(58% del promedio entre 1999 y 2001), mientras que su

tasa de crecimiento, según el gobierno salvadoreño, tuvocomo base el crecimiento histórico del consumo nacional.

Después del año 15, la cuota crecerá en 700TM por tiempo indefinido. En el CAFTA

(Cuadro 7), se consolidaron los requisitosde desempeño establecidos en losConvenios de Comercialización; Sinembargo, bajo dicho convenioúnicamente se comercializarán 15 milTM (330,689 quintales), equivalentes al42% de la cuota.

Posibles impactosLa tendencia en la última década indicaque el abastecimiento del consumoin te rno de ma í z b l anco conimportaciones, ha crecido en mayor

proporción que el abastecimiento con producción nacional.Ello significa que el aumento de la demanda ha sido cubiertocon importaciones, aumentando los niveles de dependenciade ese producto. Aun así, en el corto plazo no se prevé uninminente desplazamiento de la producción nacional demaíz por efectos del CAFTA; para ello se esperaría unafuerte caída de la producción. Lo que parece inminente esuna creciente dependencia de las importaciones de alimentos,la cual seguramente se verá ampliada por efectos del CAFTA.Por ejemplo, para 1994 el nivel de dependencia observadoen este bien fue de 6.7% y ya para el 2001 ascendió a13.9%.

Cuadro 7Crecimiento de la cuota de maíz blanco en el CAFTA (TM)2 3 4 5 6 7 8 9 10 11 12 13 14 15

36,400 37,100 37,800 38,500 39,200 39,900 40,600 41,300 42,000 42,700 43,400 44,100 44,800 45,500

Fuente: MINEC

La cuota y la tasa de crecimiento negociada fueronrelativamente bajas en relación a las importaciones actuales.En el año 10 de entrada en vigor del CAFTA, el ingresode maíz blanco bajo cuota cubrirá el 68% de lasimportaciones promedio realizadas por el país en el período

1999-2001. Obviamente, sí la producción de maízdisminuyera, la proporción de la cuota dentro de lasimportaciones totales tendería a ser mayor, aumentando ladependencia de las importaciones por las tendencias antesexplicadas.

Lo que parece inminente esuna creciente dependencia del a s i m p o r t a c i o n e s d ea l i m e n t o s , l a c u a ls e g u r a m e n t e s e v e r áampliada por efectos delCAFTA.

Años

Cantidad

1

35,700

10

2. Sorgo y maíz amarilloPara los productores de sorgo o maicillo, debe tenerse encuenta que aparte de competir con importaciones de esemismo producto, compiten con importaciones de maízamarillo, un sustituto cercano de éste, utilizado en elabastecimiento de insumos para las industrias procesadorasde alimento para animales. Por lo que el análisis de losresultados para sorgo se vincula estrechamente a los acuerdosen maíz amarillo.

Dentro del CAFTA, tanto el maíz amarrillo como el sorgoentrarán a El Salvador libre de aranceles a partir del año15. En el transcurso de ese plazo un arancel base del 15%se irá reduciendo linealmente en 1% anual. Para maízamarillo se concedieron 6 años de gracia y 9 de desgravación.

Paralelamente al programa de desgravación, El Salvadorconcedió una cuota de importación libre de arancel de367,500 TM de maíz amarillo y 263 TM de sorgo, lascuales crecerán 5% anual. Bajo las reglas del Convenio deComercialización únicamente se podrá distribuir 100 milTM (2,2 millones de quintales) equivalentes al 27.2% deltotal de la cuota de maíz amarillo.

Posibles impactosEn los últimos años, mientras que las importaciones desorgo han caído dramáticamente las importaciones de maízamarillo han crecido sostenidamente, existiendo laposibilidad que por efectos del CAFTA aumente lasustitución de importaciones entre estos productos.

Cuadro 8Proyección de impacto de la cuota de maíz amarillo en el

CAFTACuota demaízamarillo(5%)

Producciónde sorgo(-3% Anual)

Consumoaparente

Dependencia

Años Cantidad Tm. Cantidad Tm. Cantidad Tm. Porcentajes1 367,500 143,413 510,913 723 402,500 134,937 537,437 755 437,500 126,962 564,462 787 472,500 119,459 591,959 809 507,500 112,399 619,899 8210 525,000 109,027 634,027 8312 560,000 102,584 662,584 8513 577,500 99,506 677,006 8514 595,000 96,521 691,521 86

Fuente: Elaboración propia con base al MAG y textos CAFTA

11

Sí la tendencia en la producción de sorgo se mantiene y losvolúmenes de importación de su sustituto crecen en similaresproporciones que en los últimos años, una primeraaproximación al efecto de la apertura en el CAFTA, indicaríaque en el término de 10 años la dependencia14 solamentecon base a las importaciones de maízamarillo en cuota, ascenderá al 83%del consumo (Cuadro 8) provocandoel desplazamiento de la producciónnacional de sorgo aun antes definalizado el programa de desgravacióny como consecuencia, poniendo enriesgo cerca de 5,000 empleospermanentes en esa actividad.

3. ArrozSegún el gobierno salvadoreño, el arrozfue incluido entre los productosdefensivos en su estrategia denegociación. Ello significaba que para el subsector se buscaríala mayor protección posible. Sin embargo, El Salvadoraccedió a abrir plenamente su mercado de arroz a lasimportaciones estadounidenses en un plazo de 18 años (10años de gracia y 8 de desgravación), en base a unadesgravación no lineal. Además, aperturó un contingentede importación de arroz granza de 62,200 TM, las cualesrepresentan cerca del 80% de las importaciones de estebien en 2002.Respecto al arroz oro - aun en contra de los arrocerossalvadoreños- el gobierno cedió a la exigencia estadounidenseabriendo una cuota de 3 mil TM (60 mil quintales), conuna tasa de crecimiento del 7% anual. Las importacioneshistóricas de arroz oro realizadas por El Salvador han sidoinsignificantes, por lo que las negociaciones en el CAFTA,le permitirán a la poderosa industria arrocera de EstadosUnidos una mayor participación en el mercado salvadoreño,en un eslabón de la cadena reservado exclusivamente aindustriales nacionales.El acuerdo consolida las reglas del Convenio deComercialización para el arroz granza, las cuales seguiránvigentes para la totalidad de la cuota establecida en el

período de transición al libre comercio. Además, se acordóuna Salvaguardia Agrícola Especial, la cual se activaautomáticamente con el incremento del 10% de la cuotade importación. La SAE permitirá aplicar el arancel de

NMF, pero por un tiempo limitado

Posibles impactosEs claro que el acuerdo tendrá un fuerteimpacto a lo largo de la cadena productivaarrocera salvadoreña, particularmente enla producción primaria, debido a queconstituye la parte del eslabón másvulnerable y que ha soportado con mayorcrudeza los efectos de la crisis. Desdenuestra perspectiva, la producciónprimaria de arroz en El Salvador, será unode los grandes perdedores en este TLC,debido a la situación de crisis que arrastra,la cual seguramente se profundizará con

las presiones competitivas a las que se verá sometido elsector, sin que se disponga de los correspondientes apoyosestatales.Un primer escenario, construido bajo el supuesto que laproducción tienda a disminuir - tal como ha sucedido enlos últimos 3 años- y que Estados Unidos, utiliza plenamentela cuota, indicaría que el nivel de dependencia alcanzaríacerca del 95% en el año 10 de entrada en vigor del CAFTA,(Cuadro 9) aun antes de que el sector comience a desgravarsepor el período de gracia otorgado.En otras palabras, sí la producción y los rendimientos dearroz no mejoran sustancialmente en los próximos años,El Salvador irá dependiendo progresivamente de lasimportaciones para satisfacer los requerimientos alimentariosde su población, hasta que la producción nacional puedellegar a ser plenamente desplazada por las importacionesprovenientes de los Estados Unidos, ocasionando un serioimpacto en la actividad productiva, económica y social deestas familias.

...la producción primaria dearroz en El Salvador, será unode los grandes perdedores eneste TLC, debido a la situaciónde crisis que arrastra, la cualseguramente se profundizarácon las presiones competitivasa las que se verá sometido elsector, sin que se disponga delos correspondientes apoyosestatales.

12

En la cadena del arroz, posiblemente los beneficiados dela apertura de mercados sean los trilladores y los importadoresde arroz oro, debido a que dispondrán de materia primaa más bajo costo. Sin embargo, la competencia prevista porlas importaciones de arroz procesado es la más seria amenazapara los trilladores, toda vez que el mecanismo establecidopara la asignación de contingentes no sea adecuadamenteadministrado.

4. FrijolContrario a la posición de sectores sociales y productivosnacionales, la postura asumida por el gobierno fue solicitarlibre comercio inmediato para el frijol, argumentando lapotencial demanda que supuestamente tiene el productoentre la comunidad de salvadoreños residiendo en EE.UU.

El Salvador consolidó las preferencias arancelarias que yadisponía, manteniendo el libre acceso al mercado de esepaís.No obstante que las importaciones de frijol rojo de losEE.UU. son prácticamente nulas, el país accedió a unadesgravación lineal en 15 años, con una SalvaguardiaAgrícola Especial, la cual se activará automáticamentecuando las importaciones procedentes de ese país sobrepasenlas 60 TM. de manera recíproca. El Salvador, también seabrirá a las importaciones estadounidense, desgravándosede la siguiente forma: Frijoles rojos pequeños en 15 años,a partir de un arancel base del 15%; frijoles blancos y losclasificados en otros, se desgravarán linealmente en 15 años,partiendo de un arancel base del 20%, (Cuadro 10).

Cuadro 9Proyección del mercado de arroz de El Salvador en el CAFTA

(TM)

AñosCAFTA

Producción(Crecimiento

–20.2%)

Importacionesbajo cuota

(crecimiento2% y 5%)

Consumoaparente

Grado dedependencia

1 37497 71595 109092 65.62 29923 73440 103363 71.18 7727 88368 96095 92.09 6166 90122 96288 93.610 4921 91875 96796 94.911 3927 93628 97555 96.012 3134 95382 98516 96.813 2501 97135 99636 97.516 1271 102395 103666 98.817 1014 104148 105162 99.0

Fuente: elaboración propia con base a MAG, SIECA, MINEC

Cuadro 10Resultados de la negociación en el CAFTA para el frijol

SAC Descripción Desgravación Arancel Base(%)

07133200 Rojos Pequeños 15 años 1507133320 Blancos 15 años 2007133390 Otros 15 años 20

Fuente: elaboración propia con base a MINEC

13

Potenciales implicacionesTomando en cuenta las características del mercado de frijolsalvadoreño, para el cual Estados Unidos. es el principaldestino de las exportaciones, no se prevé en el corto-medianoplazo amenaza de desplazamiento de la producción nacional.Por el contrario, el sector presenta expectativas favorablesdebido que se consolidó el libre acceso a ese mercado. Laconsolidación de las preferencias comerciales, permitencierta previsibilidad en las exportaciones, por lo que elsubsector se perfila como uno de los llamados a aprovecharuna de las escasas oportunidades abiertas en el CAFTA.No obstante, dicha oportunidad puede verse socavada sí,por ejemplo, los EE.UU. inflexibilizan los requerimientossanitarios, o sí los países del área decidieran impulsardirectamente sus exportaciones hacia ese país, eliminando

la intermediación del producto de la que se beneficia ElSalvador.

E. Mecanismos de protección: lasSalvaguardias

Como mecanismos de protección, las Partes acordaron elestablecimiento de tres tipos de Salvaguardias: la General,la Bilateral (Cap.VIII, Defensa Comercial) y la AgrícolaEspecial. Estas categorías se diferencian en varios aspectos,pero los más importantes se refieren al mecanismo deactivación, cobertura y alcance (Cuadro 11). Sin embargo,como mecanismos efectivos de protección tienen un alcancebastante limitado debido a las características de temporalidady transitoriedad de las mismas.

automática,debe

Cuadro 11Principales aspectos en los mecanismos de salvaguardia en el CAFTA

Salvaguardia Activación Cobertura Alcance

Global

Su activación no esautomática,debe

avocarse a los procesosen OMC

Se aplica a todos losproductos (agrícolas

o industriales) detodos los países en

OMC.

No tiene fecha decaducidad.

Bilateral

Su activación no es

iniciarse un procesointerno para su

aplicación

Se aplica a todos losproductos (agrícolaso industriales) en elcomercio bilateral

con EE.UU.

Aplica solamente enel período de

transición al librecomercio en el

CAFTA

AgrícolaEspecial

Se activaautomáticamente por

volumen

Se aplica nada más alos productos

agrícolas, en elcomercio bilateral

con EE.UU.

Puede aplicar en elperíodo de transiciónal libre comercio en

el CAFTA

Fuente: elaboración propia con base a textos CAFTA

14

El establecimiento de Salvaguardias era una de lasaspiraciones de los sectores agroindustriales en el CAFTA,señalando que se debería recurrir a éstas incluso despuésde completarse la liberalización comercial. Es importanteseñalar que la SAE negociada solamente se aplicará durantelos años que dure la desgravación, por lo que paralelamentea la eliminación de la barrera arancelaria, se suprime laprotección con salvaguardias agrícola y nada más se podrárecurrir a la Salvaguardia Global (OMC), la cual no es tanexpedita como la SAE. Además, el mecanismo de aplicacióndel arancel adicional de importación por aplicación desalvaguardia es regresivo conforme avance el calendario dedesgravación y estará basado en la diferencia entre el arancelaplicado en ese momento y el de NMF (Arancel Naciónmás Favorecida) ello significa que a medida el proceso deliberalización del comercio avance la protección que puedadar la Salvaguardia Agrícola se reduce.

III. Reflexión finalLas negociaciones sobre granos básicos se tornaron complejas,manteniéndose estancadas hasta los últimos tramos de laronda final. Ello fue así debido a la falta de complemen-

tariedad en esta área del comercioagrícola bilateral y los enormesintereses económicos y políticosmovilizados en estas negociaciones.El análisis de los resultados y,particularmente los compromisosasumidos en granos básicos, indicanque El Salvador tuvo que hacergrandes concesiones, abriendoplenamente su mercado agro-alimentario (en el mediano- largoplazo) a la competencia de los EstadosUnidos, lo cual seguramente tendráimportantes implicaciones en laestructura productiva, económica ysocial del país y la región.La conclusión principal de estetrabajo, es que el balance global de

las negociaciones sobre granos básicos se inclinó,desproporcionadamente, a favor de los intereses de losEstados Unidos, país que obtuvo, entre otras importantesconcesiones, una apertura total de los mercadosagroalimentarios centroamericanos, el restablecimiento dela reciprocidad en las relaciones comerciales, manteniendoinalterada su política agrícola, la cual se fundamenta enuna amplia red de subvenciones federales y estatales.Por parte de El Salvador, si bien logró consolidar -y enalgunos casos mejorar- las preferencias arancelarias contenidasen programas unilaterales como la Iniciativa de la Cuencadel Caribe, ampliando la cuota de acceso al mercadoestadounidense de algunos productos como azúcar; en suconjunto son concesiones limitadas, que a nuestro juiciono llenan las expectativas generadas por el gobiernosalvadoreño entre los sectores productivos y sociales. En lasnegociaciones sobre granos básicos, el gobierno salvadoreñono mostró la contundencia y la capacidad debida paradefender las posiciones, técnicamente fundamentadas, desus productores y procesadores, aceptando un acuerdo queseguramente tendrá efectos adversos sobre la cadenaproductiva nacional.

15

1. En Agosto de 2004, República Dominicana, negoció suincorporación al tratado, adhiriéndose así a la futura Zona deLibre Comercio a conformarse.

2. PMA (2001). “Inseguridad Alimentaria y Nutricional de ElSalvador en Grupos de Riesgo”. San Salvador.

3. Según el MAG, en el año agrícola 2002/03, las diferencias enrendimiento entre semilla nacional y certificada fueronconsiderables. Por ejemplo, el rendimiento de maíz con semillanacional fue de 34.1 QQ/Mz, mientras que con semilla híbridao mejorada fue de 41.8 QQ/Mz. Para el sorgo los rendimientosfueron de 27.0 QQ/Mz y 33.2 QQ/Mz, respectivamente.

4. United Status Dumping on World Agricultural Markets: February2004 Update. Institute for Agriculture and Trade Policy.www.tradeobservatory.org

5. Condición de precios: maíz blanco FOB KC Board of Trade,maíz amarillo FOB Golfo. #2, Arroz Blanco FOB Bangkok. 10%Part.

6. CEPAL (2003). “Istmo centroamericano: Los Retos de laSustentabilidad en Granos Básicos”, Mayo Pág. 28.

7. Ibíd. CEPAL, 2003

8. Según el Manual de Costos de Producción 2002-2003 del MAG,el costo unitario de producción (US$/QQ) para arroz granza,frijol de invierno, Maíz y Sorgo tradicional, fueron de: $12.11,$22.73, $13.7 y $12.92, respectivamente.

9. Ver: Convenios para la Comercialización de: Arroz Granza,Sorgo y Maíz Blanco. (2003).

10. Para mayor detalle de la posición negociadora Centroamericanaen materia agrícola, puede consultarse a FECAGRO“Planteamiento de FECAGRO ante el TLC/USA y Posición sobrela Armonización Arancelaria Centroamericana. FederaciónCentroamericana de Cámaras Agropecuarias y Agroindustriales,FECAGRO, San Salvador, El Salvador, abril de 2003.

11. Posición de FECAGRAB ante el TLC con los EE.UU. Managua,Nicaragua, marzo de 2003.

12. FECAGRO: “Propuesta de FECAGRO ante el TLC USA yPosición sobre la Armonización Arancelaria Centroamericana”Propuesta Federación Centroamericana del Arroz, FECARROZ,2003.

13. Tasa de reducción arancelaria diferenciada en el transcurso dela desgravación, acelerada en los primeros años y pausada enlos últimos.

14. Normalmente el calculo utilizado para aproximarse al nivel dedependencia es el siguiente: Producción + Importaciones –Expor tac iones = Consumo aparen te ; Consumoaparente/Importaciones = nivel de dependencia a lasimportaciones.

NOTAS

Las nuevas reglas del juego a las que se someterá la economíay el sector agropecuario salvadoreño presentan enormesdesafíos y amenazas para el país, debido a que los sectoresproductivos deberán hacer frente a los rigores de una

competencia en condiciones profundamente desiguales, enmomentos en que diversos sectores exhiben un estan-camiento, o crisis de índole estructural.