el saldo a favor del exportador 1. marco legal...

TRANSCRIPT

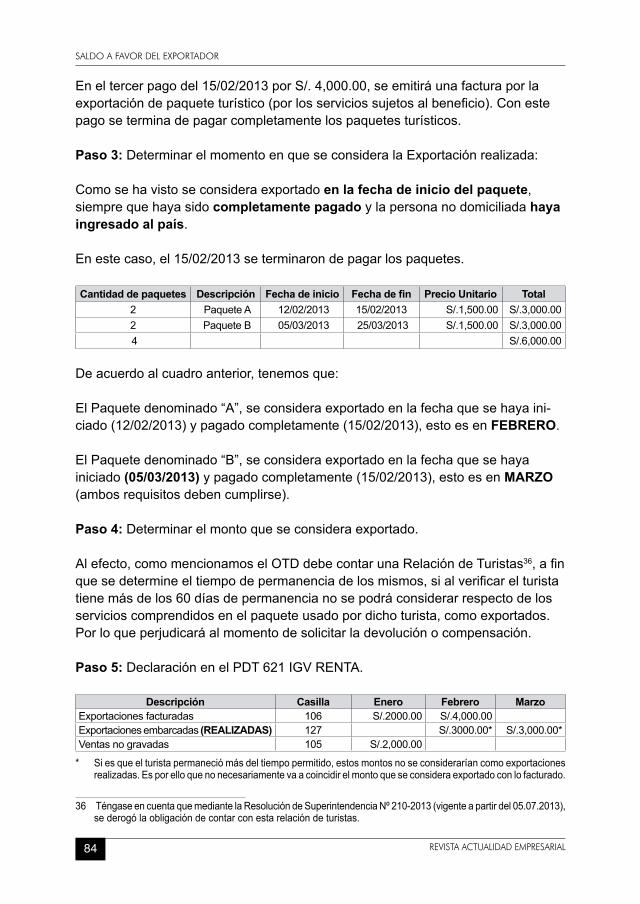

STAFF DE LA REVISTA ACTUALIDAD EMPRESARIAL

INSTITUTO PACÍFICO 1

EL SALDO A FAVOR DEL EXPORTADOR

1. MARCO LEGAL APLICABLE.

• TextoÚnicoOrdenadodelaLeydelIGVeImpuestoSelectivoalCon-sumoaprobadoporDecretoSupremoNº055-99-EF(15.04.1999).

• ReglamentodelaLeydelIGVaprobadoporDecretoSupremoNº136-96-EF(31.12.1996)quesustituyeelTítuloIdelDecretoSupremoNº29-94-EF(29.03.1994)

• ReglamentodeNotasdeCréditoNegociableaprobadoporDecretoSu-premoNº126-94-EFymodificatorias(29.09.1994).

• DecretoSupremoNº198-2013-EF:ModificanRNCNparaflexibilizarladevolucióndelsaldoafavordelexportador(03.08.2013).

• ResolucióndeSuperintendenciaNº 157-2005/SUNAT(17.08.2005),medianteelcualseestablecennuevoprocedimientoparalapresentacióndeinformaciónaqueserefiereelartículo8delRNCN.

• ResolucióndeSuperintendenciaN°210-2005/SUNAT(19.10.2005):ApruebannuevaversióndelPDBExportadoresyposterganlaentradaenvigenciadelaR.S.N°157-2005/SUNAT.

• ResolucióndeSuperintendenciaN°031-2006/SUNAT(23.02.2006):ApruebannuevaversióndelPDBexportadores.

• ResolucióndeSuperintendenciaN°137-2006/SUNAT(26.08.2006):ModificanlaResolución157-2005/SUNATrespectoalapresentacióndeinformaciónaqueserefiereelartículo8°delreglamentodenotasdecréditonegociablespresentadasalamparodelDecretoLegislativoN°919,yapruebanlaversión2.1delPDBExportadoresdeusoobligatorioapartirdel01.09.2006.

• ResolucióndeSuperintendenciaNº103-2010/SUNATmedianteelcualhabilitalaopcióndepresentarelProgramadeDeclaracióndeBeneficios(PDB)–ExportadoresutilizandolaclavedelsistemaSUNATOperacionesenLínea(SOL)yseapruebalaversión2.2delPDB(vigenteapartirdel02.04.2010).

• DecretoSupremoNº155-2011-EF:DevolucióndepagosindebidosoenexcesodedeudastributariascuyaadministraciónestáacargodelaSU-NAT,delsaldoafavormateriadebeneficio,delreintegrotributarioparalaregiónselvaydelreintegrotributario,medianteabonoencuentacorrienteodeahorros.

• ResolucióndeSuperintendenciaNº210-2013/SUNAT,medianteelcualseapruebalanuevaversióndelPDB(vigenteapartirdel05.07.2013)conocasióndelaincorporacióndelsupuestodeexportacióndepaquetesturísticosreguladoenelartículo33numeral9delTUOdelaLIGV.

SALDO A FAVOR DEL EXPORTADOR

2 REVISTA ACTUALIDAD EMPRESARIAL

2. ¿EN QUÉ CONSISTE EL SALDO A FAVOR DEL EXPORTADOR (SFE)?

Eldenominadosaldoafavordelexportador,enadelanteSFE,vieneaserelIGVdelascomprasoadquisicionesdebienes,serviciosycontratosdeconstrucciónqueestándestinadasalaexportacióndebienesoservicios,elcualrecibeelmismotratamientodelcréditofiscal,talescomoensusrequisitosformalesysus-tanciales,losajustesalimpuestobrutoyalcréditofiscal,asícomoenlaaplicacióndelprocedimientodeprorratadelcréditofiscal.(Baselegal:Artículo34delTUOdelaLIGV).

Comopodemosobservarsecomportaenunprimermomentocomoelmismocréditofiscal,queluegodarálugaralsaldoafavormateriadebeneficio,cuyode-sarrolloseexplicarámásadelante.

3. ¿QUIÉNES SON LOS SUJETOS QUE PUEDEN ACCEDER AL BENEFICIO QUE ORIGINA EL SFE?

Estederecholotienenaquellosexportadoresdebienesyserviciosaquerefiereelartículo33yelApéndiceVdelTUOdelaLeydelIGV.

4. ¿A QUE SE REFIERE POR OPERACIONES DE EX-PORTACIÓN DE BIENES POR EL CUAL SE TIENE ÉSTE BENEFICIO?

Esimportanteseñalarqueenelsupuestodeexportacióndebienes,antesdeladacióndelDecretoLegislativoNº11191lasnormasdelIGVnoteníanunadefin-iciónpropiadelconceptodeexportación,tansóloselimitabanaseñalarquenoestáafectaalIGV,antelaausenciadelanorma,seremitíaalalegislaciónad-uanerasegúnelcuallaexportacióndefinitivaesunrégimenaduaneroquepermitelasalidadelterritorioaduanerodelasmercancíasnacionalesonacionalizadasparasuusooconsumodefinitivoenelexterior.

EstasituacióngeneróproblemasdeinterpretaciónporejemploenelsupuestodeventasinternacionalespactadasentérminosExwork,dondesediscutíasilatrans-ferenciadelosbienesseproduceenelpaísofueradeél,generandoenelprimercasounaventayenelsegundounaexportación2.

Dadoquedichasituaciónpodríagenerarcontroversiasrespectoadiferenciarentre

1 Vigenteapartirdel01.08.2012.2 Dichosupuestoyaseregulócomounamodalidadespecialdeexportacióndebienesaefectoquenosecuestione

endichosupuestodóndeserealizólatransferenciadelbien,medianteelDecretoLegislativoNº1108(Vigenteel01.07.2012),asuvezmodificadoporelDecretoLegislativoNº1119(Vigenteel01.08.2012).

STAFF DE LA REVISTA ACTUALIDAD EMPRESARIAL

INSTITUTO PACÍFICO 3

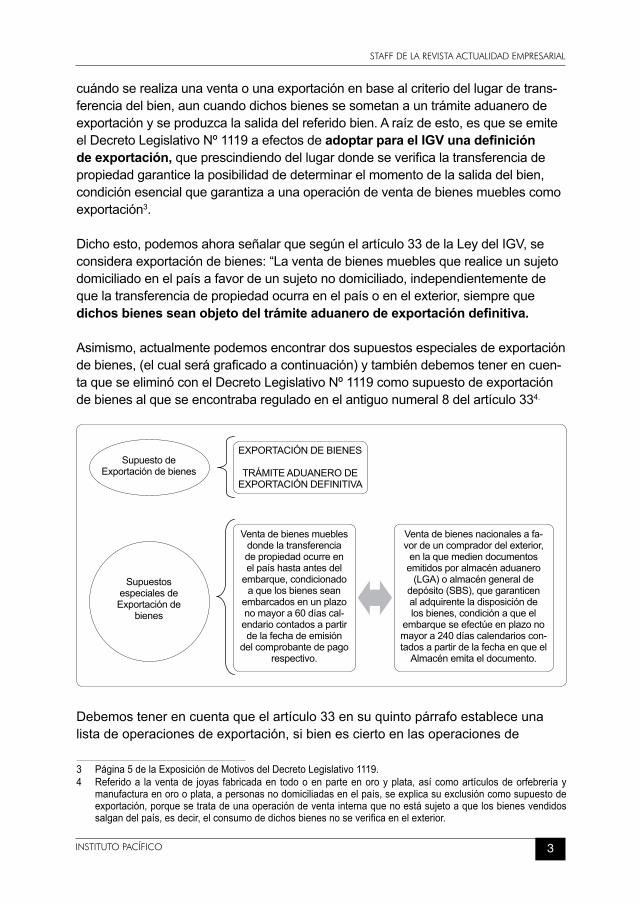

cuándoserealizaunaventaounaexportaciónenbasealcriteriodellugardetrans-ferenciadelbien,auncuandodichosbienessesometanauntrámiteaduanerodeexportaciónyseproduzcalasalidadelreferidobien.Araízdeesto,esqueseemiteelDecretoLegislativoNº1119aefectosdeadoptar para el IGV una definición de exportación, queprescindiendodellugardondeseverificalatransferenciadepropiedadgaranticelaposibilidaddedeterminarelmomentodelasalidadelbien,condiciónesencialquegarantizaaunaoperacióndeventadebienesmueblescomoexportación3.

Dichoesto,podemosahoraseñalarquesegúnelartículo33delaLeydelIGV,seconsideraexportacióndebienes:“Laventadebienesmueblesquerealiceunsujetodomiciliadoenelpaísafavordeunsujetonodomiciliado,independientementedequelatransferenciadepropiedadocurraenelpaísoenelexterior,siemprequedichos bienes sean objeto del trámite aduanero de exportación definitiva.

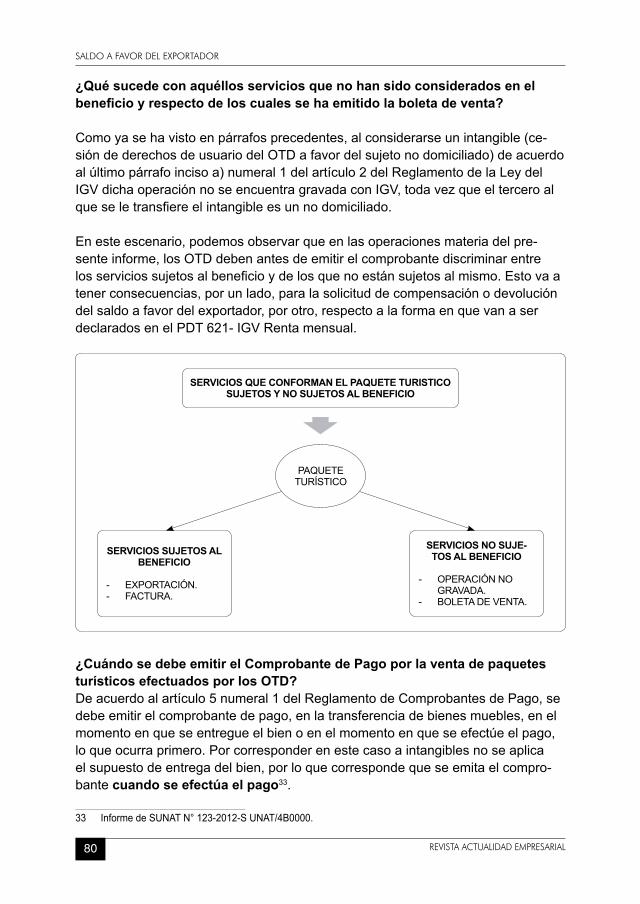

Asimismo,actualmentepodemosencontrardossupuestosespecialesdeexportacióndebienes,(elcualserágraficadoacontinuación)ytambiéndebemostenerencuen-taqueseeliminóconelDecretoLegislativoNº1119comosupuestodeexportacióndebienesalqueseencontrabareguladoenelantiguonumeral8delartículo334.

SupuestodeExportacióndebienes

SupuestosespecialesdeExportaciónde

bienes

EXPORTACIÓNDEBIENES

TRÁMITEADUANERODEEXPORTACIÓNDEFINITIVA

Ventadebienesmueblesdondelatransferenciadepropiedadocurreenelpaíshastaantesdelembarque,condicionadoaquelosbienessean

embarcadosenunplazonomayora60díascal-endariocontadosapartirdelafechadeemisión

delcomprobantedepagorespectivo.

Ventadebienesnacionalesafa-vordeuncompradordelexterior,enlaquemediendocumentosemitidosporalmacénaduanero(LGA)oalmacéngeneralde

depósito(SBS),quegaranticenaladquirenteladisposicióndelosbienes,condiciónaqueel

embarqueseefectúeenplazonomayora240díascalendarioscon-tadosapartirdelafechaenqueelAlmacénemitaeldocumento.

Debemostenerencuentaqueelartículo33ensuquintopárrafoestableceunalistadeoperacionesdeexportación,sibienesciertoenlasoperacionesde

3 Página5delaExposicióndeMotivosdelDecretoLegislativo1119.4 Referidoa laventade joyas fabricadaen todooenparteenoroyplata,asícomoartículosdeorfebreríay

manufacturaenorooplata,apersonasnodomiciliadasenelpaís,seexplicasuexclusióncomosupuestodeexportación,porquesetratadeunaoperacióndeventainternaquenoestásujetoaquelosbienesvendidossalgandelpaís,esdecir,elconsumodedichosbienesnoseverificaenelexterior.

SALDO A FAVOR DEL EXPORTADOR

4 REVISTA ACTUALIDAD EMPRESARIAL

exportaciónelconsumodebedarseenelexterior,enéstalistaencontraremossupuestosenloscuales,apesardequeelconsumosedeenelpaís,lanormalacalificacomoexportación,porej.elsupuestodelhospedajeprestadoasujetosnodomiciliados.Acontinuaciónlasotrasoperacionescalificadasporlanormacomoexportación:

OTRAS OPERACIONES TAMBIÉN CALIFICADAS COMO EXPORTACIÓN (CON LAS MODIFICACIONES EFECTUA-DAS MEDIANTE D.LEG. Nº 1116, 1119 Y 11255)

Numeral 1:Laventadebienes,nacionalesonacionalizados,alosestableci-mientosubicadosenlazonainternacionaldelospuertosyaeropuertos.

Numeral 2:LasoperacionesSWAP.

Numeral 3:Laremisiónalexteriordebienesmueblesaconsecuenciadelafabricaciónporencargodeclientesdelexterior,auncuandoéstosúltimoshubieranproporcionado,entodooenparte,losinsumosutilizadosenlafabri-cacióndelbienencargado.

Numeral 4:Losserviciosdehospedaje,incluyendolaalimentación,asujetosnodomiciliados,enformaindividualoatravésdeunpaqueteturístico,porelperiododepermanencianomayora60días.

Numeral 5:Laventadebienesdestinadosalusooconsumodelospasajerosymiembrosdelatripulaciónabordodelasnavesdetransportemarítimooaéreo,asícomodelosbienesqueseannecesariosparaelfuncionamiento,asícomoloscombustiblesy/olubricantes

Numeral 6: Serviciosdetransportedepasajerosy/omercancíasquelosnavierosnacionalesoempresasnavierasnacionalesrealicendesdeelpaíshaciaelexterior.

Numeral 7: Losserviciosdetransformación,reparación,mantenimientoyconservacióndenavesyaeronavesdebanderaextranjeraafavordesujetosdomiciliadosenelexterior,siemprequesuutilizacióneconómicaserealicefueradelpaís.

Numeral 8: VentasinternacionalespactadasentérminosExwork,FCAoFAS,cuandodichosbienesseencuentrenubicadosenelterritorionacionalala

5 Todasvigentesapartirdel01.08.2012.

STAFF DE LA REVISTA ACTUALIDAD EMPRESARIAL

INSTITUTO PACÍFICO 5

fechadesutransferencia,siemprequecumplaconlosrequisitosquerefiereelmismonumeral.

Numeral 9:ExportacióndePaquetesturísticosporoperadoresturísticosdomiciliadosafavordeagencias,operadoresturísticosopersonasnaturales,nodomiciliadas.

Numeral 10:Servicioscomplementariosaltransportedecargaqueserealicedesdeelpaíshaciaelexterioryelqueserealicedesdeelexteriorhaciaelpaís,necesariosparallevaracabodichotransporte,siemprequesereali-cenenzonaprimariadeaduanasyqueseprestenatransportistasdecargainternacional.Constituyenservicioscomplementariosaltransportedecarganecesariosparallevaracabodichotransporte:remolque,amarreodesamarredeboyas,alquilerdeamarraderos,entreotrosreferidosenelnumeral.

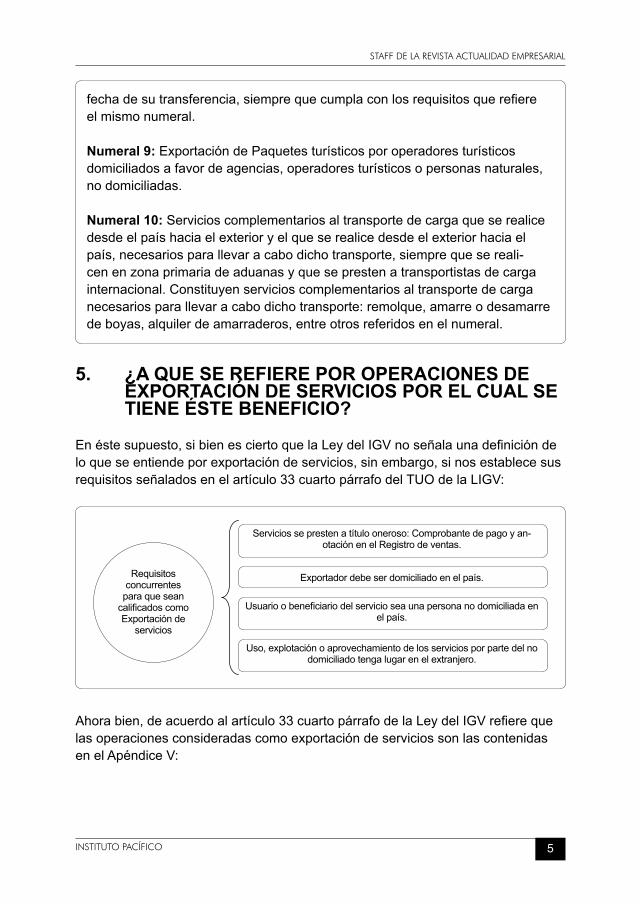

5. ¿A QUE SE REFIERE POR OPERACIONES DE EXPORTACIÓN DE SERVICIOS POR EL CUAL SE TIENE ÉSTE BENEFICIO?

Enéstesupuesto,sibienesciertoquelaLeydelIGVnoseñalaunadefinicióndeloqueseentiendeporexportacióndeservicios,sinembargo,sinosestablecesusrequisitosseñaladosenelartículo33cuartopárrafodelTUOdelaLIGV:

RequisitosconcurrentesparaqueseancalificadoscomoExportaciónde

servicios

Serviciosseprestenatítulooneroso:Comprobantedepagoyan-otaciónenelRegistrodeventas.

Usuarioobeneficiariodelservicioseaunapersonanodomiciliadaenelpaís.

Exportadordebeserdomiciliadoenelpaís.

Uso,explotaciónoaprovechamientodelosserviciosporpartedelnodomiciliadotengalugarenelextranjero.

Ahorabien,deacuerdoalartículo33cuartopárrafodelaLeydelIGVrefierequelasoperacionesconsideradascomoexportacióndeserviciossonlascontenidasenelApéndiceV:

SALDO A FAVOR DEL EXPORTADOR

6 REVISTA ACTUALIDAD EMPRESARIAL

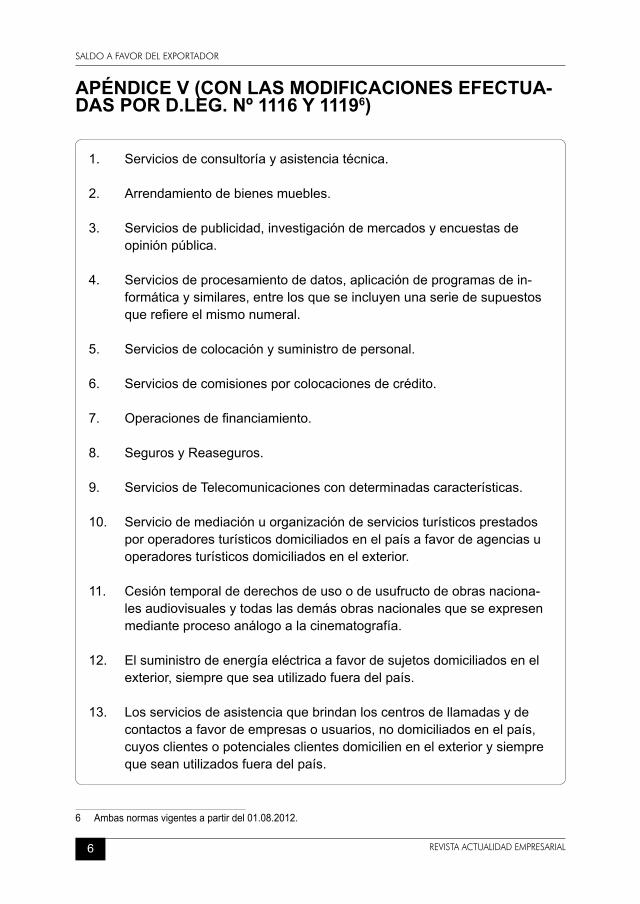

APÉNDICE V (CON LAS MODIFICACIONES EFECTUA-DAS POR D.LEG. Nº 1116 Y 11196)

1. Serviciosdeconsultoríayasistenciatécnica.

2. Arrendamientodebienesmuebles.

3. Serviciosdepublicidad,investigacióndemercadosyencuestasdeopiniónpública.

4. Serviciosdeprocesamientodedatos,aplicacióndeprogramasdein-formáticaysimilares,entrelosqueseincluyenunaseriedesupuestosquerefiereelmismonumeral.

5. Serviciosdecolocaciónysuministrodepersonal.

6. Serviciosdecomisionesporcolocacionesdecrédito.

7. Operacionesdefinanciamiento.

8. SegurosyReaseguros.

9. ServiciosdeTelecomunicacionescondeterminadascaracterísticas.

10. Serviciodemediaciónuorganizacióndeserviciosturísticosprestadosporoperadoresturísticosdomiciliadosenelpaísafavordeagenciasuoperadoresturísticosdomiciliadosenelexterior.

11. Cesióntemporaldederechosdeusoodeusufructodeobrasnaciona-lesaudiovisualesytodaslasdemásobrasnacionalesqueseexpresenmedianteprocesoanálogoalacinematografía.

12. Elsuministrodeenergíaeléctricaafavordesujetosdomiciliadosenelexterior,siemprequeseautilizadofueradelpaís.

13. Losserviciosdeasistenciaquebrindanloscentrosdellamadasydecontactosafavordeempresasousuarios,nodomiciliadosenelpaís,cuyosclientesopotencialesclientesdomicilienenelexteriorysiemprequeseanutilizadosfueradelpaís.

6 Ambasnormasvigentesapartirdel01.08.2012.

STAFF DE LA REVISTA ACTUALIDAD EMPRESARIAL

INSTITUTO PACÍFICO 7

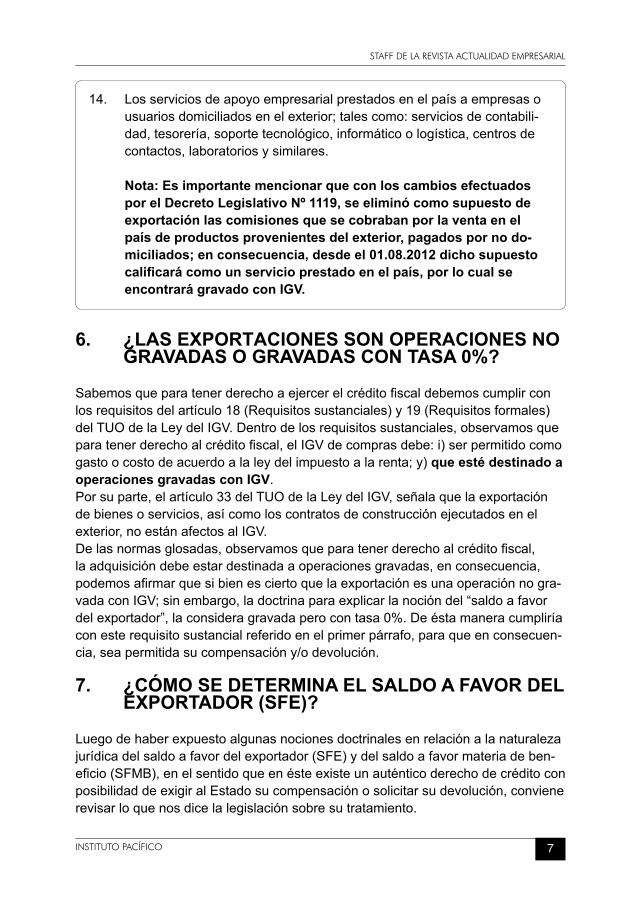

14. Losserviciosdeapoyoempresarialprestadosenelpaísaempresasousuariosdomiciliadosenelexterior;talescomo:serviciosdecontabili-dad,tesorería,soportetecnológico,informáticoologística,centrosdecontactos,laboratoriosysimilares.

Nota: Es importante mencionar que con los cambios efectuados por el Decreto Legislativo Nº 1119, se eliminó como supuesto de exportación las comisiones que se cobraban por la venta en el país de productos provenientes del exterior, pagados por no do-miciliados; en consecuencia, desde el 01.08.2012 dicho supuesto calificará como un servicio prestado en el país, por lo cual se encontrará gravado con IGV.

6. ¿LAS EXPORTACIONES SON OPERACIONES NO GRAVADAS O GRAVADAS CON TASA 0%?

Sabemosqueparatenerderechoaejercerelcréditofiscaldebemoscumplirconlosrequisitosdelartículo18(Requisitossustanciales)y19(Requisitosformales)delTUOdelaLeydelIGV.Dentrodelosrequisitossustanciales,observamosqueparatenerderechoalcréditofiscal,elIGVdecomprasdebe:i)serpermitidocomogastoocostodeacuerdoalaleydelimpuestoalarenta;y)que esté destinado a operaciones gravadas con IGV.Porsuparte,elartículo33delTUOdelaLeydelIGV,señalaquelaexportacióndebienesoservicios,asícomoloscontratosdeconstrucciónejecutadosenelexterior,noestánafectosalIGV.Delasnormasglosadas,observamosqueparatenerderechoalcréditofiscal,laadquisicióndebeestardestinadaaoperacionesgravadas,enconsecuencia,podemosafirmarquesibienesciertoquelaexportaciónesunaoperaciónnogra-vadaconIGV;sinembargo,ladoctrinaparaexplicarlanocióndel“saldoafavordelexportador”,laconsideragravadaperocontasa0%.Deéstamaneracumpliríaconesterequisitosustancialreferidoenelprimerpárrafo,paraqueenconsecuen-cia,seapermitidasucompensacióny/odevolución.

7. ¿CÓMO SE DETERMINA EL SALDO A FAVOR DEL EXPORTADOR (SFE)?

Luegodehaberexpuestoalgunasnocionesdoctrinalesenrelaciónalanaturalezajurídicadelsaldoafavordelexportador(SFE)ydelsaldoafavormateriadeben-eficio(SFMB),enelsentidoqueenésteexisteunauténticoderechodecréditoconposibilidaddeexigiralEstadosucompensaciónosolicitarsudevolución,convienerevisarloquenosdicelalegislaciónsobresutratamiento.

SALDO A FAVOR DEL EXPORTADOR

8 REVISTA ACTUALIDAD EMPRESARIAL

Deacuerdoalartículo34delTUOdelaLeydelIGVseñalaque:“El monto del im-puesto que hubiere sido consignado en los comprobantes de pago correspondien-tes a las adquisiciones de bienes, servicios, contratos de construcción y las pólizas de importación, dará derecho a un saldo a favor del exportador conforme lo disponga el Reglamento. A fin de establecer dicho saldo serán de aplicación las disposiciones referidas al crédito fiscal contenidas en los Capítulos VI y VII”.ComopodemosobservarparadeterminarelsaldoafavordelexportadorsondeaplicaciónlasnormascontenidasenlosCapítulosVI(quetratasobreelCréditofiscal)yVII(quetratadelosAjustesalImpuestoBrutoyalcréditofiscal).Asimis-mo,podemosobservarqueporremisióndelartículo9numeral3delReglamentodelaLeydelIGV,señalaqueelsaldoafavorporexportaciónseráeldeterminadodeacuerdoalprocedimientoestablecidoenelnumeral6delartículo6delRegla-mentodelaLeydelIGV(quetratasobreelprocedimientodelprorrateodelcréditofiscal).

ConrelaciónalcomportamientodelSFE,elprofesorWALKER VILLANUEVA7,loexplicadelasiguientemanera:

“(…) cuando el saldo a favor del exportador cumple con determinados requi-sitos legales, pasa a tener la condición de un auténtico derecho de crédito con posibilidad de exigir su pago o cumplimiento. Para tal efecto los requisitos legales que existe nuestro ordenamiento son:

a) El SFE, después de deducido del IGV de operaciones gravadas internas, puede convertirse en Saldo a favor materia de beneficio – en adelante SFMB.

b) La conversión del remanente del SFE a SFMB opera hasta el límite de la tasa del IGV aplicable a las exportaciones embarcadas en un mes (…)”.

Podemosafirmarentonces,queelSFEsecomportaenunprimermomentocomoelcréditofiscal,elcualesusadoparadeducirdelimpuestobrutodeventas,paraqueluegoque,encasolascomprasdelmeshubierensidomayoresalasventas,sepasededenominar“saldoafavordelexportador(SFE)”a“saldoafavormate-riadebeneficio(SFMB)”,claroestásudevolucióncompensaciónsedaráluegodecumplirciertosrequisitos.

Caso práctico:Laempresa“LOS MEJORES DEL MOMENTO S.A.C.”dedicadosalaexportacióndeprendasdevestir,deseanconocerelsaldoafavordelexporta-dordelperiodo10/2013,teniendoencuentaqueendichomestuvoventasinternas

7 WalkerVillanuevaGutiérrez.EstudiodelImpuestoalValorAgregado.Análisis,doctrinayjurisprudencia.ESANEdiciones.TaxEditor.2009.Página406.

STAFF DE LA REVISTA ACTUALIDAD EMPRESARIAL

INSTITUTO PACÍFICO 9

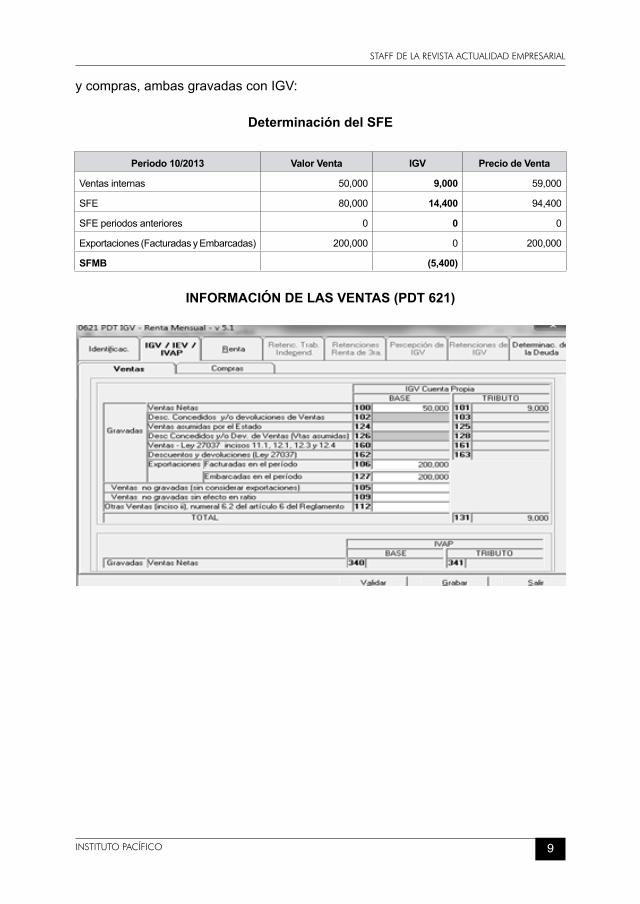

ycompras,ambasgravadasconIGV:

Determinación del SFE

Periodo 10/2013 Valor Venta IGV Precio de Venta

Ventasinternas 50,000 9,000 59,000

SFE 80,000 14,400 94,400

SFEperiodosanteriores 0 0 0

Exportaciones(FacturadasyEmbarcadas) 200,000 0 200,000

SFMB (5,400)

INFORMACIÓN DE LAS VENTAS (PDT 621)

SALDO A FAVOR DEL EXPORTADOR

10 REVISTA ACTUALIDAD EMPRESARIAL

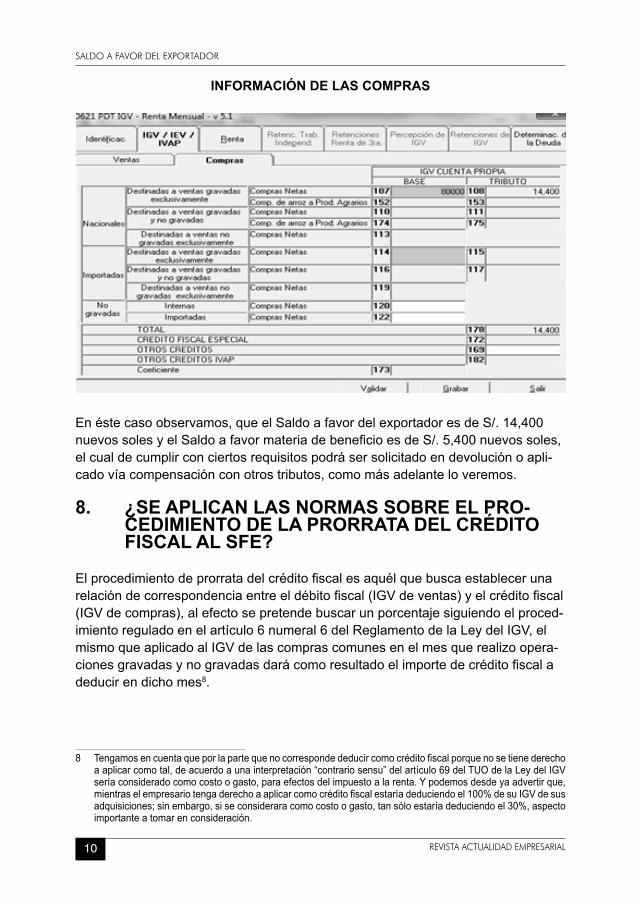

INFORMACIÓN DE LAS COMPRAS

Enéstecasoobservamos,queelSaldoafavordelexportadoresdeS/.14,400nuevossolesyelSaldoafavormateriadebeneficioesdeS/.5,400nuevossoles,elcualdecumplirconciertosrequisitospodrásersolicitadoendevoluciónoapli-cadovíacompensaciónconotrostributos,comomásadelanteloveremos.

8. ¿SE APLICAN LAS NORMAS SOBRE EL PRO-CEDIMIENTO DE LA PRORRATA DEL CRÉDITO FISCAL AL SFE?

Elprocedimientodeprorratadelcréditofiscalesaquélquebuscaestablecerunarelacióndecorrespondenciaentreeldébitofiscal(IGVdeventas)yelcréditofiscal(IGVdecompras),alefectosepretendebuscarunporcentajesiguiendoelproced-imientoreguladoenelartículo6numeral6delReglamentodelaLeydelIGV,elmismoqueaplicadoalIGVdelascomprascomunesenelmesquerealizoopera-cionesgravadasynogravadasdarácomoresultadoelimportedecréditofiscaladeducirendichomes8.

8 Tengamosencuentaqueporlapartequenocorrespondededucircomocréditofiscalporquenosetienederechoaaplicarcomotal,deacuerdoaunainterpretación“contrariosensu”delartículo69delTUOdelaLeydelIGVseríaconsideradocomocostoogasto,paraefectosdelimpuestoalarenta.Ypodemosdesdeyaadvertirque,mientraselempresariotengaderechoaaplicarcomocréditofiscalestaríadeduciendoel100%desuIGVdesusadquisiciones;sinembargo,siseconsideraracomocostoogasto,tansóloestaríadeduciendoel30%,aspectoimportanteatomarenconsideración.

STAFF DE LA REVISTA ACTUALIDAD EMPRESARIAL

INSTITUTO PACÍFICO 11

9. ¿CÓMO SE DETERMINA EL SALDO A FAVOR MA-TERIA DE BENEFICIO (SFMB)?

ParadeterminarelSFMB,debemosremitirnosalasnormasdelIGVyverificarcomoesquesedalaconversióndeSFEhastallegaralSFMB.

Deacuerdoalartículo35delTUOdelaLeydelIGV:

“El saldo a favor establecido en el artículo anterior “se deducirá” del im-puesto bruto, si lo hubiere de cargo del mismo sujeto (…)”.

Hastaaquípodemosobservar,talcomoserefirió,queelsaldoafavordelexporta-dorsecomportacomosifueraelmismocréditofiscal,deduciendodelimpuestobruto.

Lamismanormasigueseñalandoque:

“(…)De no ser posible ésa deducción en el periodo por no existir operacio-nes gravadas o ser éstas insuficientes para absorber dicho saldo, el ex-portador “podrá” compensarlo automáticamente con la deuda tributaria por pagos a cuenta y de regularización del impuesto a la renta.

Si no tuviera Impuesto a la Renta que pagar durante el año o en el trans-curso de algún mes o éste fuera insuficiente para absorber dicho saldo, “podrá compensarlo” con la deuda tributaria correspondiente a cualquier otro tributo que sea ingreso de Tesoro Público respecto de los cuales tenga la calidad de contribuyente.

Enelcasoquenofueraposibleloseñaladoanteriormente,procederáladevolución,lamismaqueserealizarádeacuerdoaloestablecidoenlanormareglamentariapertinente”.

Enéstepuntopodemosobservarqueexisteuna“obligación”deladeduccióndelsaldoafavordelexportadorconelIGVdeventas,nótesequelanormarefiere“sededucirá”delimpuestobruto,deahísucarácterimperativo.

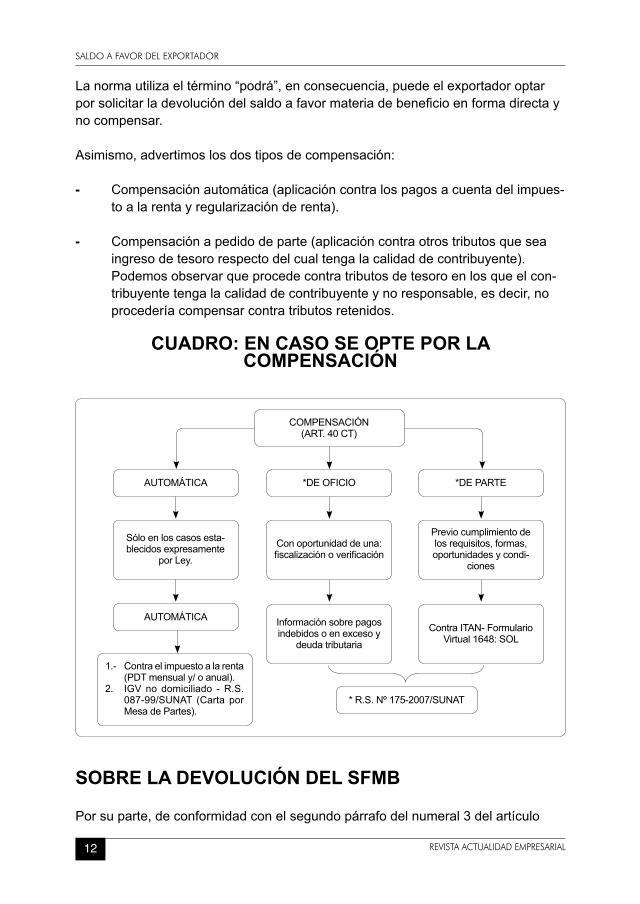

SOBRE LA COMPENSACIÓN DEL SFMB

Enloquerespectaalacompensacióndesaldoafavordelexportadorsegúnlanormaglosadavieneaseruna“facultad”delexportador,noesquesetratedeunordendeprelación,enelsentidodeque,antesquesesoliciteladevolucióntengala“obligación”decompensar.

SALDO A FAVOR DEL EXPORTADOR

12 REVISTA ACTUALIDAD EMPRESARIAL

Lanormautilizaeltérmino“podrá”,enconsecuencia,puedeelexportadoroptarporsolicitarladevolucióndelsaldoafavormateriadebeneficioenformadirectaynocompensar.

Asimismo,advertimoslosdostiposdecompensación:

- Compensaciónautomática(aplicacióncontralospagosacuentadelimpues-toalarentayregularizaciónderenta).

- Compensaciónapedidodeparte(aplicacióncontraotrostributosqueseaingresodetesororespectodelcualtengalacalidaddecontribuyente).Podemosobservarqueprocedecontratributosdetesoroenlosqueelcon-tribuyentetengalacalidaddecontribuyenteynoresponsable,esdecir,noprocederíacompensarcontratributosretenidos.

CUADRO: EN CASO SE OPTE POR LA COMPENSACIÓN

COMPENSACIÓN(ART.40CT)

*DEOFICIO

Conoportunidaddeuna:fiscalizaciónoverificación

Informaciónsobrepagosindebidosoenexcesoy

deudatributaria

1.- Contraelimpuestoalarenta(PDTmensualy/oanual).

2. IGVno domiciliado -R.S.087-99/SUNAT (Carta porMesadePartes).

AUTOMÁTICA

AUTOMÁTICA

*R.S.Nº175-2007/SUNAT

Sóloenloscasosesta-blecidosexpresamente

porLey.

*DEPARTE

Previocumplimientodelosrequisitos,formas,oportunidadesycondi-

ciones

ContraITAN-FormularioVirtual1648:SOL

SOBRE LA DEVOLUCIÓN DEL SFMB

Porsuparte,deconformidadconelsegundopárrafodelnumeral3delartículo

STAFF DE LA REVISTA ACTUALIDAD EMPRESARIAL

INSTITUTO PACÍFICO 13

9delReglamentodelaLeydelIGVdisponeque:“(…) La devolución del saldo a favor por exportación se regulará por Decreto Supremo refrendado por el Ministro de Economía y Finanzas”.Esasíque,deacuerdoalartículo3delReglamentodeNotasdeCréditoNegociablesaprobadoporDecretoSupremoNº126-94-EF9,enadelanteRNCN,estableceque:

“El Saldo a Favor por Exportación se deducirá del Impuesto Bruto del Impuesto General a las Ventas a cargo del sujeto. De quedar un monto a su favor, éste se denominará Saldo a Favor Materia del Beneficio.

Del Saldo a Favor Materia del Beneficio se deducirá las compensaciones efectuadas. De quedar un monto a favor del exportador, éste podrá solicitar su devolución mediante las Notas de Crédito Negociables”10.

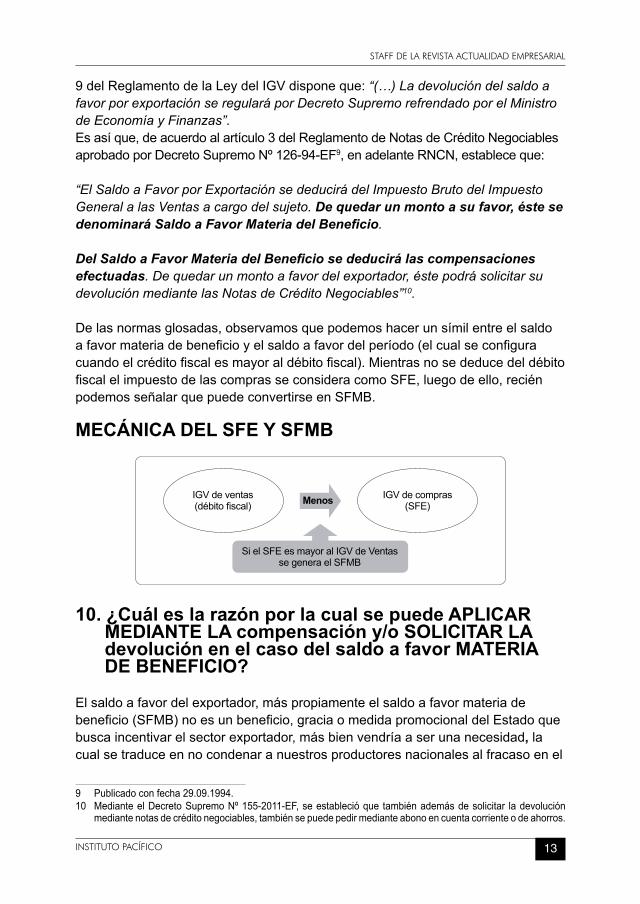

Delasnormasglosadas,observamosquepodemoshacerunsímilentreelsaldoafavormateriadebeneficioyelsaldoafavordelperíodo(elcualseconfiguracuandoelcréditofiscalesmayoraldébitofiscal).MientrasnosededucedeldébitofiscalelimpuestodelascomprasseconsideracomoSFE,luegodeello,reciénpodemosseñalarquepuedeconvertirseenSFMB.

MECÁNICA DEL SFE Y SFMB

SielSFEesmayoralIGVdeVentassegeneraelSFMB

IGVdeventas(débitofiscal)

IGVdecompras(SFE)Menos

10. ¿Cuál es la razón por la cual se puede APLICAR MEDIANTE LA compensación y/o SOLICITAR LA devolución en el caso del saldo a favor MATERIA DE BENEFICIO?

Elsaldoafavordelexportador,máspropiamenteelsaldoafavormateriadebeneficio(SFMB)noesunbeneficio,graciaomedidapromocionaldelEstadoquebuscaincentivarelsectorexportador,másbienvendríaaserunanecesidad, lacualsetraduceennocondenaranuestrosproductoresnacionalesalfracasoenel

9 Publicadoconfecha29.09.1994.10 MedianteelDecretoSupremoNº155-2011-EF,seestablecióque tambiénademásdesolicitar ladevolución

mediantenotasdecréditonegociables,tambiénsepuedepedirmedianteabonoencuentacorrienteodeahorros.

SALDO A FAVOR DEL EXPORTADOR

14 REVISTA ACTUALIDAD EMPRESARIAL

mercadointernacional,debidoaquesinesteprocedimiento,alosexportadoresnolequedaríaotrasalidaqueincrementarasuscostoselIGVdesuscompras,dadoquenoseríaposibleaplicarloscontrasusventas,todavezquelasexportacionesnoestánafectasalIGV.

Enelcasodeloqueocurreconelcréditofiscal,podemosobservarquenoespo-siblesolicitarsudevolución,deconformidadconelartículo25delTUOdelaLeydelIGV,queseñala:

“Cuandoenunmesdeterminadoelmontodelcréditofiscalseamayorqueelmon-todelimpuestobruto,elexcesoconstituirásaldoafavordelsujetodelimpuesto.Estesaldoseaplicarácomocréditofiscalenlosmesessiguienteshastaagotarlo”.

Esporelloque,siunaempresaacumulacréditofiscaldeperiodosanteriores,asíéstasedisuelva,liquidayextinganoesposiblepedirsudevolución,muchomenoscompensarconotradeudatributaria,dadoquelanormadisponesuaplicacióncontraelIGVdeventashastasuagotamiento;sinembargo,encuantoalsaldoafavordelexportadorpodemosadvertirquesudevolucióneinclusosucompen-sación,conotrostributos,síesposible,porlasrazonesyaexpuestas.

11. ¿CUÁL ES EL LÍMITE DEL SALDO A FAVOR MA-TERIA DE BENEFICIO?

Comohemoscomentadoenunprincipio,elsaldoafavormateriadebeneficiomásqueunbeneficioparaelexportadorvieneseruntemadenecesidadparaevitarqueelempresarioencarezcasuscostosyporendelospreciosdesusproductos,alnopodertrasladarelIGVdesusadquisiciones.Sinembargo,porelladodelEstadoparaevitarquesedistorsioneyseabusedeéstederecho,secreaciertoslímitesparaqueelexportadorpuedasolicitarsudevoluciónocompensación.Deacuerdoalartículo4delRNCNestableceque:

“La compensación o devolución a que se refiere el artículo 3 tendrá como límite un porcentaje equivalente a la tasa del Impuesto General a las Ventas incluyendo el Impuesto de Promoción Municipal, sobre las ex-portaciones realizadas en el período. El Saldo a Favor Materia del Ben-eficio que exceda dicho límite podrá ser arrastrado como Saldo a Favor por Exportación a los meses siguientes (…)”.

Enotraspalabras,elexportadordebeverificarellímite,considerandoelmenormontoqueresultedecomparar,el18%deloEMBARCADO,nodelofacturado,yelcréditofiscal(IGVdecompras)acumuladoalperiododelasolicitud(últimoperiodovencido).ElSFMBqueexcedadedicholímitepodráserarrastradocomoSaldoafavorporexportaciónalosmesessiguientes.

STAFF DE LA REVISTA ACTUALIDAD EMPRESARIAL

INSTITUTO PACÍFICO 15

Esimportantepercatarnosdeésteprimerpárrafo,sedesprendequeelsaldoafavormateriadebeneficioqueexcededellímitesevaaarrastrarcomosaldoafavorporexportación,estoimplicaráqueenelmessiguiente,deberásumarsealsaldoafavormateriadebeneficiodelperiodoynuevamentevolveraverificarycalcularsiseen-cuentradentrodellímitedel18%delasexportacionesembarcadasdelperiodo.Asimismo,deacuerdoalsegundopárrafodelreferidoartículodelRNCN,disponeque:

“El Saldo a Favor Materia del Beneficio cuya compensación o devolución no hubiere sido aplicada o solicitada, pese a encontrarse incluido en el límite establecido en el párrafo anterior, podrá arrastrarse a los meses siguientes como Saldo a Favor por Exportación. El monto del referido saldo a favor incrementará el límite indicado en el párrafo anterior de las exportaciones realizadas en el período siguiente.”

Resultaimportanteadvertir,adiferenciadelprimerpárrafodelartículo4delRNCN,queenéstesupuesto,elSFMBquenoseaplicamediantelacompen-saciónosolicitaendevoluciónpeseaqueseencuentradentrodellímite,conl-levaaque:i)dichoSFMBquesearrastredeperiodosanterioresdebeagregarsealsaldoafavorporexportacióndelmesincrementandodichosaldo;y,ii)DichoSFMBdelperiodoanteriorincrementaráellímitedelSFMBparaeseperiodo[más adelante veremos una aplicación práctica].

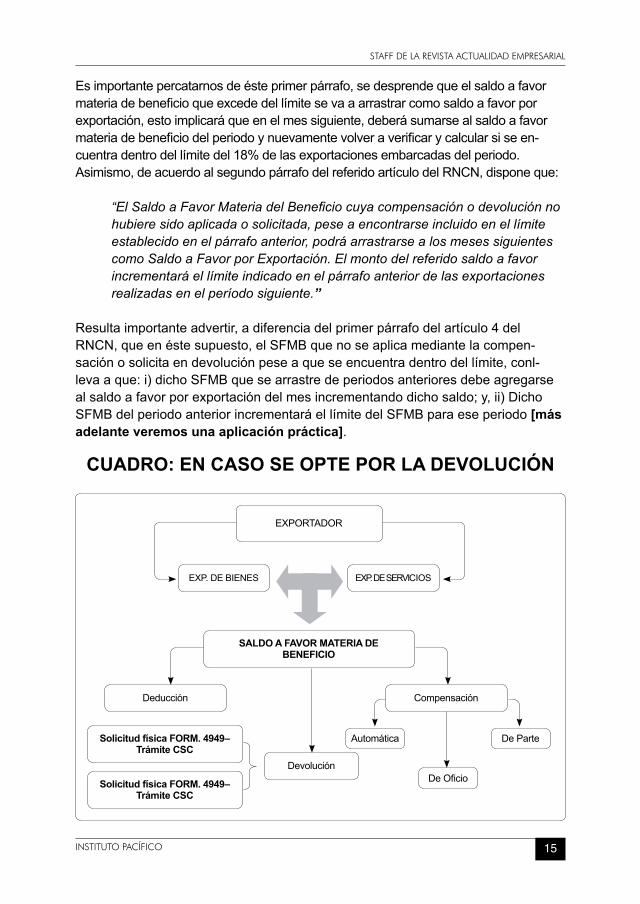

CUADRO: EN CASO SE OPTE POR LA DEVOLUCIÓN

EXPORTADOR

SALDO A FAVOR MATERIA DE BENEFICIO

Solicitud física FORM. 4949– Trámite CSC

Solicitud física FORM. 4949– Trámite CSC

EXP.DESERVICIOSEXP.DEBIENES

CompensaciónDeducción

Devolución

Automática

DeOficio

DeParte

SALDO A FAVOR DEL EXPORTADOR

16 REVISTA ACTUALIDAD EMPRESARIAL

12. ¿CÚAL ES EL PROCEDIMIENTO QUE SE DEBE SEGUIR ANTES DE PROCEDER A APLICAR LA COMPENSACIÓN Y/O SOLICITAR LA DEVOLU-CIÓN DEL SFMB?

ElexportadordebecumplirconpresentarelPDB(ProgramadeDeclaracióndeBeneficios)afindecompensary/osolicitarladevolucióndelSFMB,deconformi-dadelartículo8delReglamentodeNotasdeCréditoNegociableaprobadoporDecretoSupremoNº126-94-EFylaResolucióndeSuperintendenciaNº157-2005/SUNATymodificatorias.

PDB EXPORTADORES Y SU RELACIÓN CON EL BEN-EFICIO DEL SFMB

1. ¿CUÁL ES EL OBJETIVO DEL PDB EXPORTADO-RES?

ElobjetivodelPDB,esregistrarcorrectamenteeldetalledelasadquisicionesyexportacionesrealizadas,afindedeterminarefectivamentelosmontosdesaldoafavordeaquelloscontribuyentesquerealizanexportaciones.

2. ¿QUIÉNES ESTÁN OBLIGADOS A PRESENTAR EL PDB EXPORTADORES?

Engeneral,elPDBestádirigidoatodosloscontribuyentesquesedediquenalaactividaddeexportación,querequierancomunicarlascompensacionesefectua-dasconelSFMBy/osolicitarladevolucióndelSFMB.

3. ¿QUÉ DEBO INFORMAR EN EL PDB EXPORTADORES?

Deacuerdoalartículo8delReglamentodeNotasdeCréditoNegociables,enelPDBsedebeinformar:

a) Relacióndetalladadeloscomprobantesdepagoquerespaldenlasadquisi-cionesefectuadas,asícomodelasnotasdedébitoycréditorespectivasydelasdeclaracionesdeimportación,correspondientesalperíodoporelquesecomunicalacompensacióny/osesolicitaladevolución.

b) Enelcasodelosexportadoresdebienes,relacióndetalladadelasdeclara-cionesdeexportaciónydelasnotasdedébitoycréditoquesustentenlasexportacionesrealizadasenelperíodoporelquesecomunicalacompen-

STAFF DE LA REVISTA ACTUALIDAD EMPRESARIAL

INSTITUTO PACÍFICO 17

sacióny/osesolicitaladevolución.Enlacitadarelaciónsedeberádetallarlasfacturasquedanorigentantoalasdeclaracionesdeexportacióncomoalasnotasdedébitoycréditoahíreferidas.

c) Enelcasodeexportadoresdeservicios,relacióndetalladadeloscompro-bantesdepagoydelasnotasdedébitoycréditoquesustentenlasexporta-cionesrealizadasenelperíodoporelquesecomunicalacompensacióny/osesolicitaladevolución.

4. ¿EN QUÉ MOMENTO DEBO PRESENTAR EL PDB EXPORTADORES?

ParaefectuarladeclaracióndelPDB-Exportadoressetendráencuentalosiguiente:

• Siefectúacompensación,debepresentarelPDB-ExportadoresenlafechaenquepresentalaDeclaraciónPago-PDT621,segúnloseñaladoenelArtículo6°delD.SN°126-94-EF

• PresentarelrangodeperíodosrespectivosdelPDBExportadoresafindepodertramitarladevolucióndelSaldoaFavordelExportador.

Encasoqueporprimeravezsepresenteunasolicituddedevolucióny/oseefec-tuélacompensación,sedeberáincluir,ademásdelainformacióncorrespondientealmessolicitado,ladelosmesesanterioresdesdequeseoriginóelsaldo.Encasoelsaldocorrespondaamásdedoce(12)meses,sólosepresentarálainformacióndelosdoce(12)últimosmeses.

(Baselegal:ResolucióndeSuperintendenciaNº157-2005/SUNAT).

5. ¿CÓMO SE PRESENTA EL PDB EXPORTADO-RES?

Lainformacióndeberáserpresentadaenelnúmerodedisquetesqueseannece-sarios,acompañandoel“Resumendedatosdeexportadores”–formulario0201endosejemplares,firmadosporelExportadorenlaIntendencia,OficinazonaloCentrodeServiciosdeSUNAT,quecorrespondaaldomiciliofiscaldelexportadoroenladependenciaqueselehubiereasignado(Baselegal:Art°5delaResolu-cióndeSuperintendenciaNº157-2005).

AdicionalmentesepuedepresentarelPDBdemaneravirtualusandolaCLAVESOL,aquíyanohaynecesidaddeacercarsealasoficinasdeSUNAT(Baselegal:ResolucióndeSuperintendenciaNº103-2010/SUNAT).

SALDO A FAVOR DEL EXPORTADOR

18 REVISTA ACTUALIDAD EMPRESARIAL

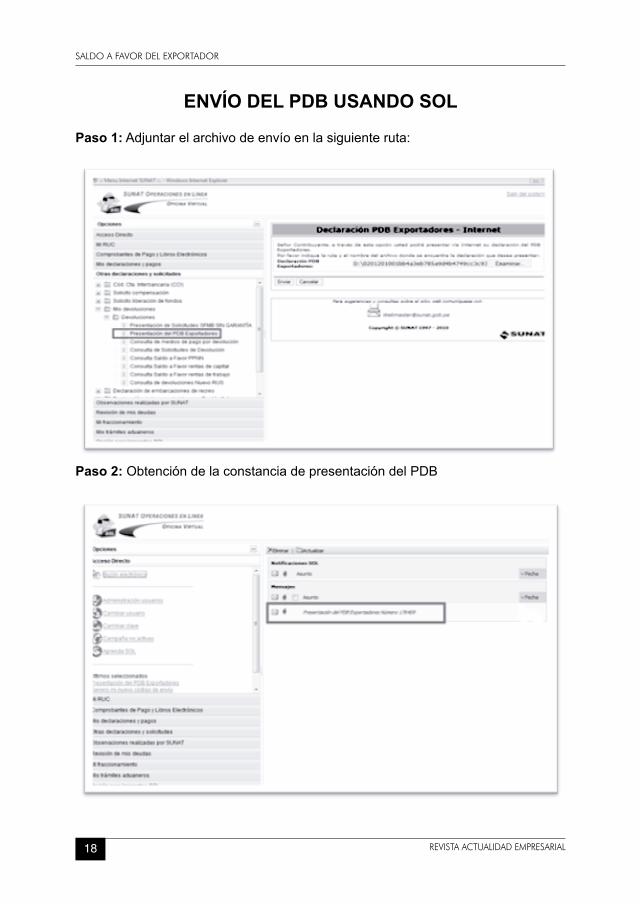

ENVÍO DEL PDB USANDO SOL

Paso 1:Adjuntarelarchivodeenvíoenlasiguienteruta:

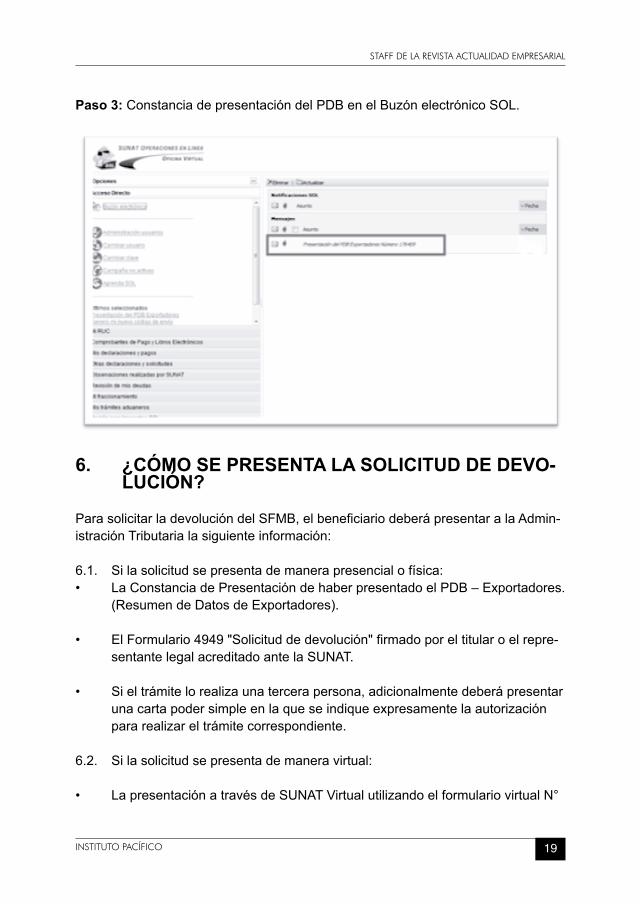

Paso 2: ObtencióndelaconstanciadepresentacióndelPDB

STAFF DE LA REVISTA ACTUALIDAD EMPRESARIAL

INSTITUTO PACÍFICO 19

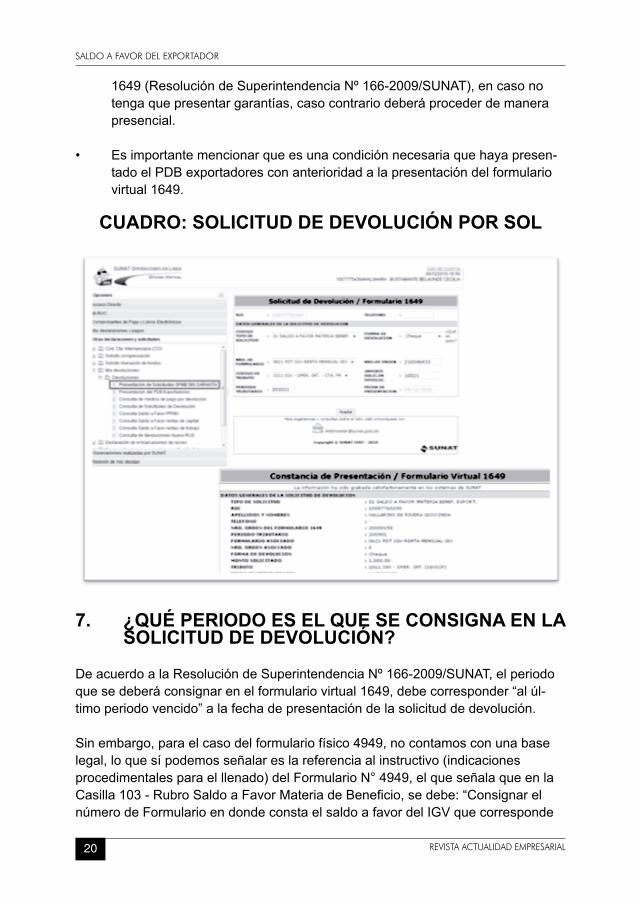

Paso 3:ConstanciadepresentacióndelPDBenelBuzónelectrónicoSOL.

6. ¿CÓMO SE PRESENTA LA SOLICITUD DE DEVO-LUCIÓN?

ParasolicitarladevolucióndelSFMB,elbeneficiariodeberápresentaralaAdmin-istraciónTributarialasiguienteinformación:

6.1. Silasolicitudsepresentademanerapresencialofísica:• LaConstanciadePresentacióndehaberpresentadoelPDB–Exportadores.

(ResumendeDatosdeExportadores).

• ElFormulario4949"Solicituddedevolución"firmadoporeltitularoelrepre-sentantelegalacreditadoantelaSUNAT.

• Sieltrámitelorealizaunatercerapersona,adicionalmentedeberápresentarunacartapodersimpleenlaqueseindiqueexpresamentelaautorizaciónpararealizareltrámitecorrespondiente.

6.2. Silasolicitudsepresentademaneravirtual:

• LapresentaciónatravésdeSUNATVirtualutilizandoelformulariovirtualN°

SALDO A FAVOR DEL EXPORTADOR

20 REVISTA ACTUALIDAD EMPRESARIAL

1649(ResolucióndeSuperintendenciaNº166-2009/SUNAT),encasonotengaquepresentargarantías,casocontrariodeberáprocederdemanerapresencial.

• Esimportantemencionarqueesunacondiciónnecesariaquehayapresen-tadoelPDBexportadoresconanterioridadalapresentacióndelformulariovirtual1649.

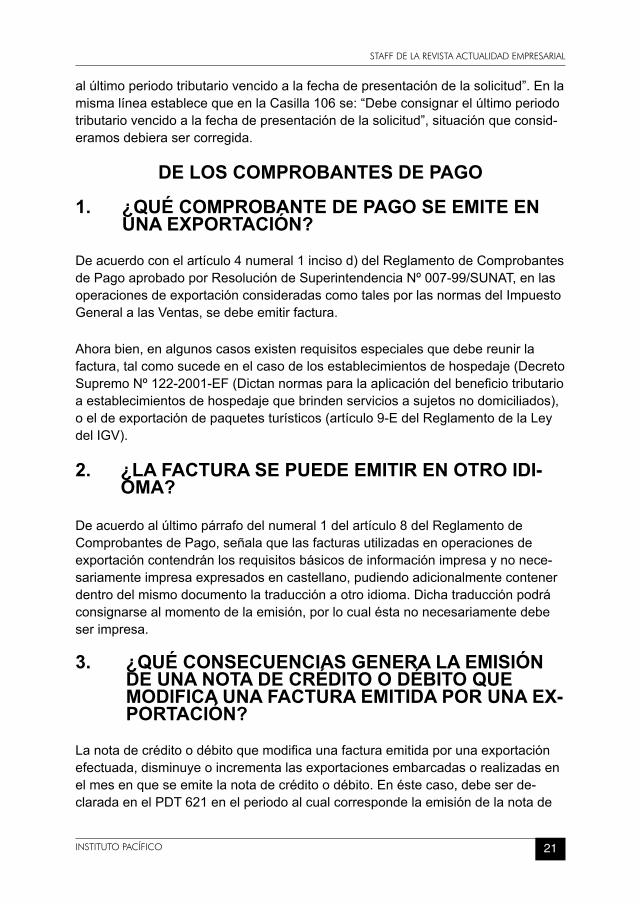

CUADRO: SOLICITUD DE DEVOLUCIÓN POR SOL

7. ¿QUÉ PERIODO ES EL QUE SE CONSIGNA EN LA SOLICITUD DE DEVOLUCIÓN?

DeacuerdoalaResolucióndeSuperintendenciaNº166-2009/SUNAT,elperiodoquesedeberáconsignarenelformulariovirtual1649,debecorresponder“alúl-timoperiodovencido”alafechadepresentacióndelasolicituddedevolución.

Sinembargo,paraelcasodelformulariofísico4949,nocontamosconunabaselegal,loquesípodemosseñalareslareferenciaalinstructivo(indicacionesprocedimentalesparaelllenado)delFormularioN°4949,elqueseñalaqueenlaCasilla103-RubroSaldoaFavorMateriadeBeneficio,sedebe:“ConsignarelnúmerodeFormularioendondeconstaelsaldoafavordelIGVquecorresponde

STAFF DE LA REVISTA ACTUALIDAD EMPRESARIAL

INSTITUTO PACÍFICO 21

alúltimoperiodotributariovencidoalafechadepresentacióndelasolicitud”.EnlamismalíneaestablecequeenlaCasilla106se:“Debeconsignarelúltimoperiodotributariovencidoalafechadepresentacióndelasolicitud”,situaciónqueconsid-eramosdebierasercorregida.

DE LOS COMPROBANTES DE PAGO

1. ¿QUÉ COMPROBANTE DE PAGO SE EMITE EN UNA EXPORTACIÓN?

Deacuerdoconelartículo4numeral1incisod)delReglamentodeComprobantesdePagoaprobadoporResolucióndeSuperintendenciaNº007-99/SUNAT,enlasoperacionesdeexportaciónconsideradascomotalesporlasnormasdelImpuestoGeneralalasVentas,sedebeemitirfactura.

Ahorabien,enalgunoscasosexistenrequisitosespecialesquedebereunirlafactura,talcomosucedeenelcasodelosestablecimientosdehospedaje(DecretoSupremoNº122-2001-EF(Dictannormasparalaaplicacióndelbeneficiotributarioaestablecimientosdehospedajequebrindenserviciosasujetosnodomiciliados),oeldeexportacióndepaquetesturísticos(artículo9-EdelReglamentodelaLeydelIGV).

2. ¿LA FACTURA SE PUEDE EMITIR EN OTRO IDI-OMA?

Deacuerdoalúltimopárrafodelnumeral1delartículo8delReglamentodeComprobantesdePago,señalaquelasfacturasutilizadasenoperacionesdeexportacióncontendránlosrequisitosbásicosdeinformaciónimpresaynonece-sariamenteimpresaexpresadosencastellano,pudiendoadicionalmentecontenerdentrodelmismodocumentolatraducciónaotroidioma.Dichatraducciónpodráconsignarsealmomentodelaemisión,porlocualéstanonecesariamentedebeserimpresa.

3. ¿QUÉ CONSECUENCIAS GENERA LA EMISIÓN DE UNA NOTA DE CRÉDITO O DÉBITO QUE MODIFICA UNA FACTURA EMITIDA POR UNA EX-PORTACIÓN?

Lanotadecréditoodébitoquemodificaunafacturaemitidaporunaexportaciónefectuada,disminuyeoincrementalasexportacionesembarcadasorealizadasenelmesenqueseemitelanotadecréditoodébito.Enéstecaso,debeserde-claradaenelPDT621enelperiodoalcualcorrespondelaemisióndelanotade

SALDO A FAVOR DEL EXPORTADOR

22 REVISTA ACTUALIDAD EMPRESARIAL

créditoodébito.Aplicación Práctica:

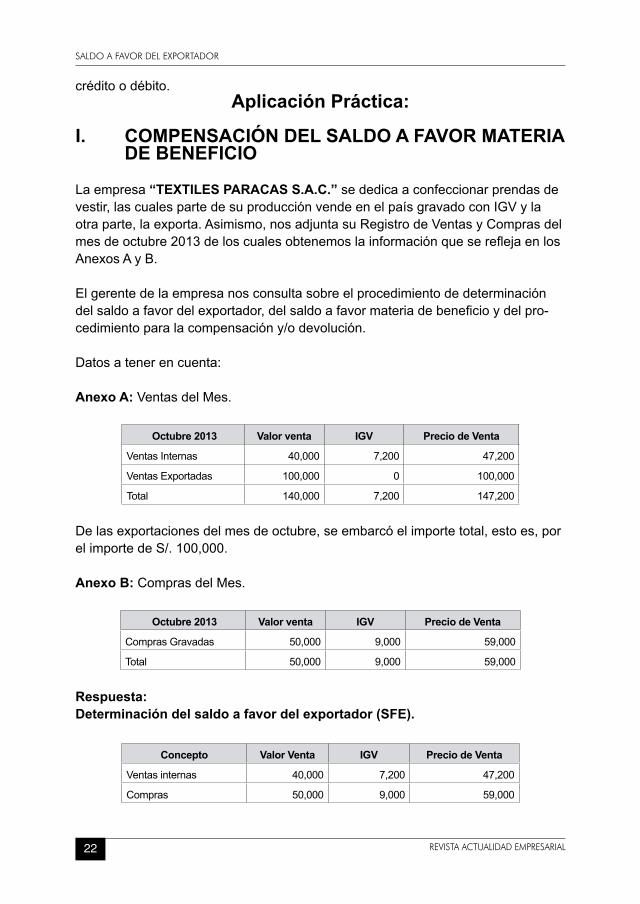

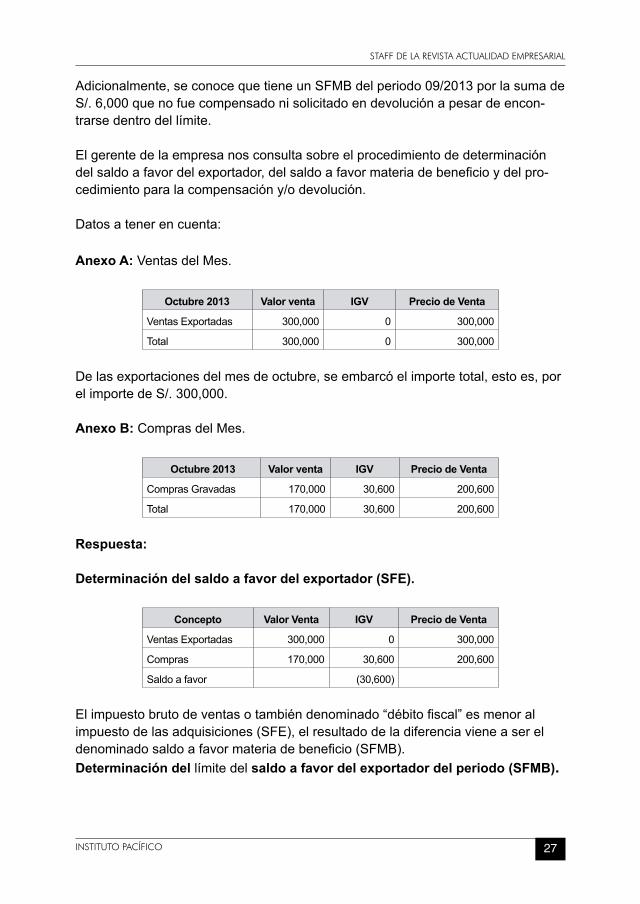

I. COMPENSACIÓN DEL SALDO A FAVOR MATERIA DE BENEFICIO

Laempresa“TEXTILES PARACAS S.A.C.”sededicaaconfeccionarprendasdevestir,lascualespartedesuproducciónvendeenelpaísgravadoconIGVylaotraparte,laexporta.Asimismo,nosadjuntasuRegistrodeVentasyComprasdelmesdeoctubre2013deloscualesobtenemoslainformaciónquesereflejaenlosAnexosAyB.

Elgerentedelaempresanosconsultasobreelprocedimientodedeterminacióndelsaldoafavordelexportador,delsaldoafavormateriadebeneficioydelpro-cedimientoparalacompensacióny/odevolución.

Datosatenerencuenta:

Anexo A:VentasdelMes.

Octubre 2013 Valor venta IGV Precio de Venta

VentasInternas 40,000 7,200 47,200

VentasExportadas 100,000 0 100,000

Total 140,000 7,200 147,200

Delasexportacionesdelmesdeoctubre,seembarcóelimportetotal,estoes,porelimportedeS/.100,000.

Anexo B:ComprasdelMes.

Octubre 2013 Valor venta IGV Precio de Venta

ComprasGravadas 50,000 9,000 59,000

Total 50,000 9,000 59,000

Respuesta:Determinación del saldo a favor del exportador (SFE).

Concepto Valor Venta IGV Precio de Venta

Ventasinternas 40,000 7,200 47,200

Compras 50,000 9,000 59,000

STAFF DE LA REVISTA ACTUALIDAD EMPRESARIAL

INSTITUTO PACÍFICO 23

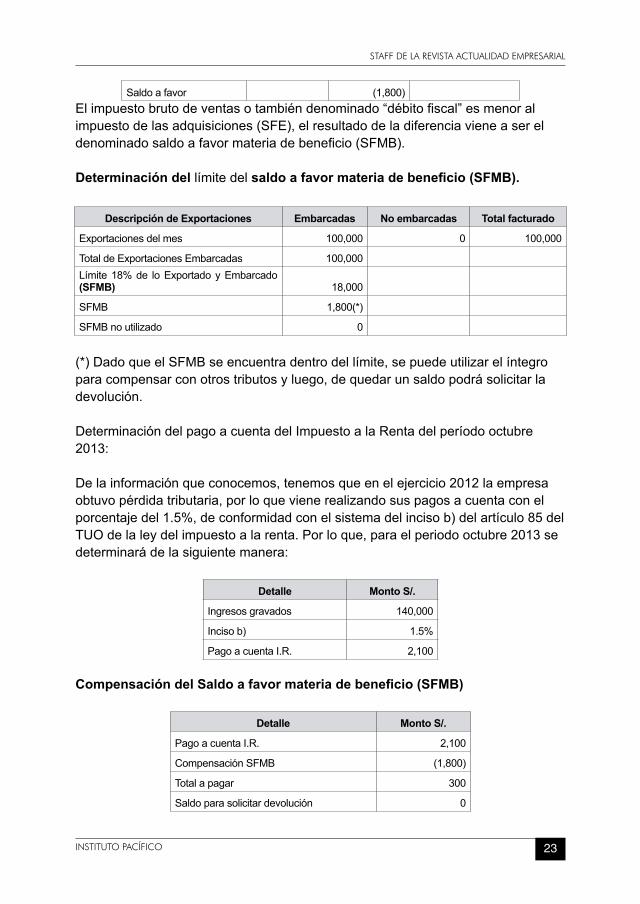

Saldoafavor (1,800)Elimpuestobrutodeventasotambiéndenominado“débitofiscal”esmenoralimpuestodelasadquisiciones(SFE),elresultadodeladiferenciavieneasereldenominadosaldoafavormateriadebeneficio(SFMB).

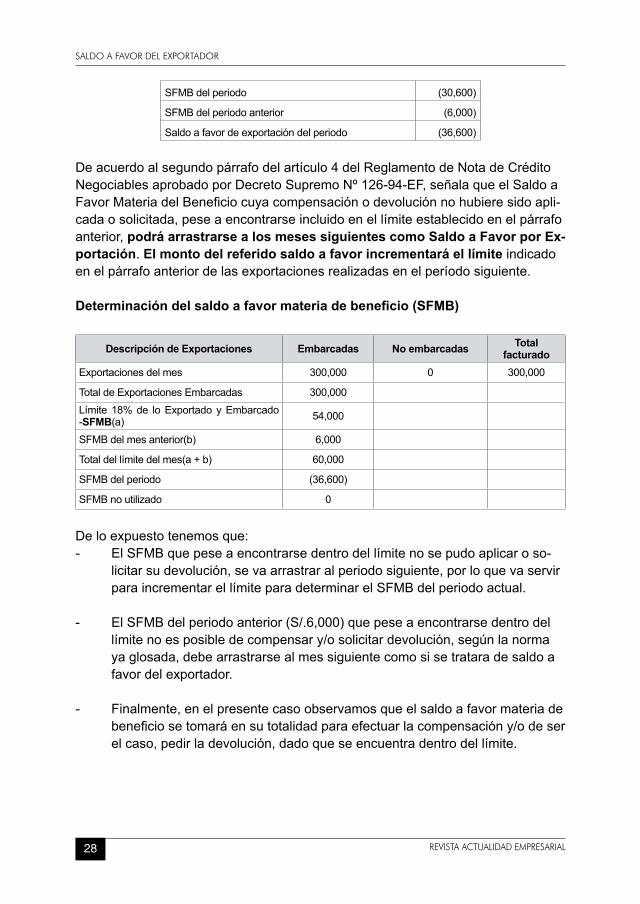

Determinación dellímitedel saldo a favor materia de beneficio (SFMB).

Descripción de Exportaciones Embarcadas No embarcadas Total facturado

Exportacionesdelmes 100,000 0 100,000

TotaldeExportacionesEmbarcadas 100,000Límite18%de loExportadoyEmbarcado(SFMB) 18,000

SFMB 1,800(*)

SFMBnoutilizado 0

(*)DadoqueelSFMBseencuentradentrodellímite,sepuedeutilizarelíntegroparacompensarconotrostributosyluego,dequedarunsaldopodrásolicitarladevolución.

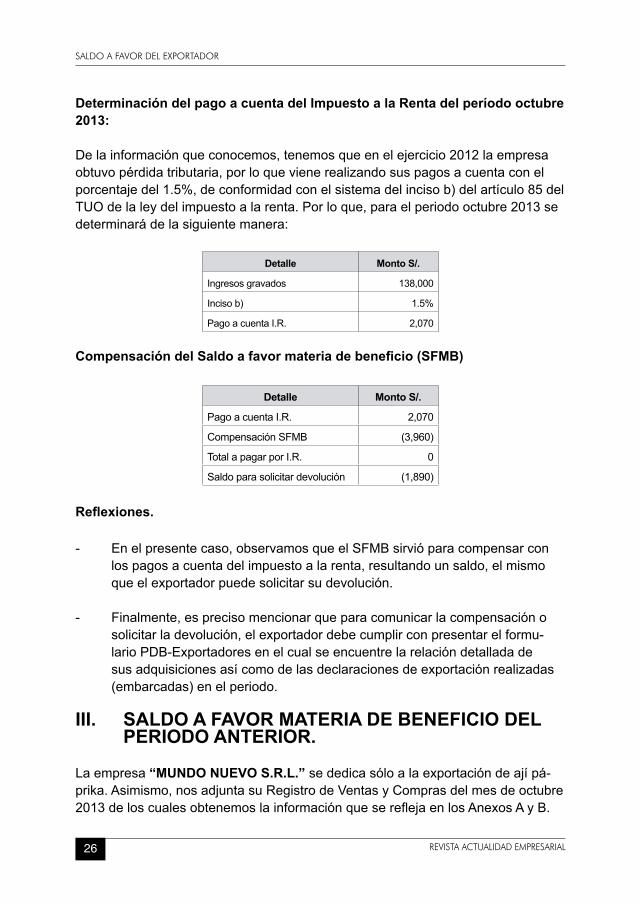

DeterminacióndelpagoacuentadelImpuestoalaRentadelperíodooctubre2013:

Delainformaciónqueconocemos,tenemosqueenelejercicio2012laempresaobtuvopérdidatributaria,porloquevienerealizandosuspagosacuentaconelporcentajedel1.5%,deconformidadconelsistemadelincisob)delartículo85delTUOdelaleydelimpuestoalarenta.Porloque,paraelperiodooctubre2013sedeterminarádelasiguientemanera:

Detalle Monto S/.

Ingresosgravados 140,000

Incisob) 1.5%

PagoacuentaI.R. 2,100

Compensación del Saldo a favor materia de beneficio (SFMB)

Detalle Monto S/.

PagoacuentaI.R. 2,100

CompensaciónSFMB (1,800)

Totalapagar 300

Saldoparasolicitardevolución 0

SALDO A FAVOR DEL EXPORTADOR

24 REVISTA ACTUALIDAD EMPRESARIAL

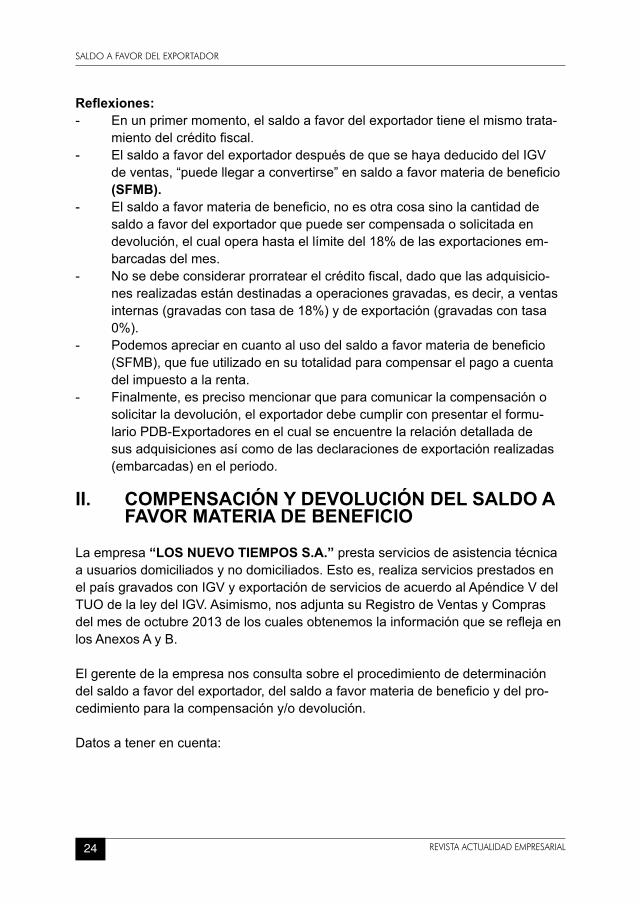

Reflexiones:- Enunprimermomento,elsaldoafavordelexportadortieneelmismotrata-

mientodelcréditofiscal.- ElsaldoafavordelexportadordespuésdequesehayadeducidodelIGV

deventas,“puedellegaraconvertirse”ensaldoafavormateriadebeneficio(SFMB).

- Elsaldoafavormateriadebeneficio,noesotracosasinolacantidaddesaldoafavordelexportadorquepuedesercompensadaosolicitadaendevolución,elcualoperahastaellímitedel18%delasexportacionesem-barcadasdelmes.

- Nosedebeconsiderarprorratearelcréditofiscal,dadoquelasadquisicio-nesrealizadasestándestinadasaoperacionesgravadas,esdecir,aventasinternas(gravadascontasade18%)ydeexportación(gravadascontasa0%).

- Podemosapreciarencuantoalusodelsaldoafavormateriadebeneficio(SFMB),quefueutilizadoensutotalidadparacompensarelpagoacuentadelimpuestoalarenta.

- Finalmente,esprecisomencionarqueparacomunicarlacompensaciónosolicitarladevolución,elexportadordebecumplirconpresentarelformu-larioPDB-Exportadoresenelcualseencuentrelarelacióndetalladadesusadquisicionesasícomodelasdeclaracionesdeexportaciónrealizadas(embarcadas)enelperiodo.

II. COMPENSACIÓN Y DEVOLUCIÓN DEL SALDO A FAVOR MATERIA DE BENEFICIO

Laempresa“LOS NUEVO TIEMPOS S.A.”prestaserviciosdeasistenciatécnicaausuariosdomiciliadosynodomiciliados.Estoes,realizaserviciosprestadosenelpaísgravadosconIGVyexportacióndeserviciosdeacuerdoalApéndiceVdelTUOdelaleydelIGV.Asimismo,nosadjuntasuRegistrodeVentasyComprasdelmesdeoctubre2013deloscualesobtenemoslainformaciónquesereflejaenlosAnexosAyB.

Elgerentedelaempresanosconsultasobreelprocedimientodedeterminacióndelsaldoafavordelexportador,delsaldoafavormateriadebeneficioydelpro-cedimientoparalacompensacióny/odevolución.

Datosatenerencuenta:

STAFF DE LA REVISTA ACTUALIDAD EMPRESARIAL

INSTITUTO PACÍFICO 25

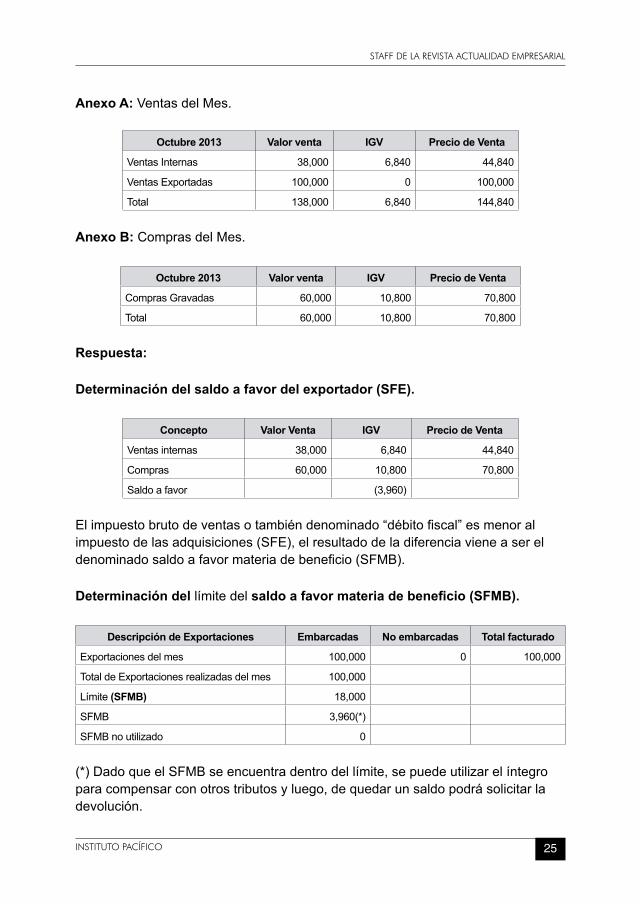

Anexo A:VentasdelMes.

Octubre 2013 Valor venta IGV Precio de Venta

VentasInternas 38,000 6,840 44,840

VentasExportadas 100,000 0 100,000

Total 138,000 6,840 144,840

Anexo B:ComprasdelMes.

Octubre 2013 Valor venta IGV Precio de Venta

ComprasGravadas 60,000 10,800 70,800

Total 60,000 10,800 70,800

Respuesta:

Determinación del saldo a favor del exportador (SFE).

Concepto Valor Venta IGV Precio de Venta

Ventasinternas 38,000 6,840 44,840

Compras 60,000 10,800 70,800

Saldoafavor (3,960)

Elimpuestobrutodeventasotambiéndenominado“débitofiscal”esmenoralimpuestodelasadquisiciones(SFE),elresultadodeladiferenciavieneasereldenominadosaldoafavormateriadebeneficio(SFMB).

Determinación dellímitedel saldo a favor materia de beneficio (SFMB).

Descripción de Exportaciones Embarcadas No embarcadas Total facturado

Exportacionesdelmes 100,000 0 100,000

TotaldeExportacionesrealizadasdelmes 100,000

Límite(SFMB) 18,000

SFMB 3,960(*)

SFMBnoutilizado 0

(*)DadoqueelSFMBseencuentradentrodellímite,sepuedeutilizarelíntegroparacompensarconotrostributosyluego,dequedarunsaldopodrásolicitarladevolución.

SALDO A FAVOR DEL EXPORTADOR

26 REVISTA ACTUALIDAD EMPRESARIAL

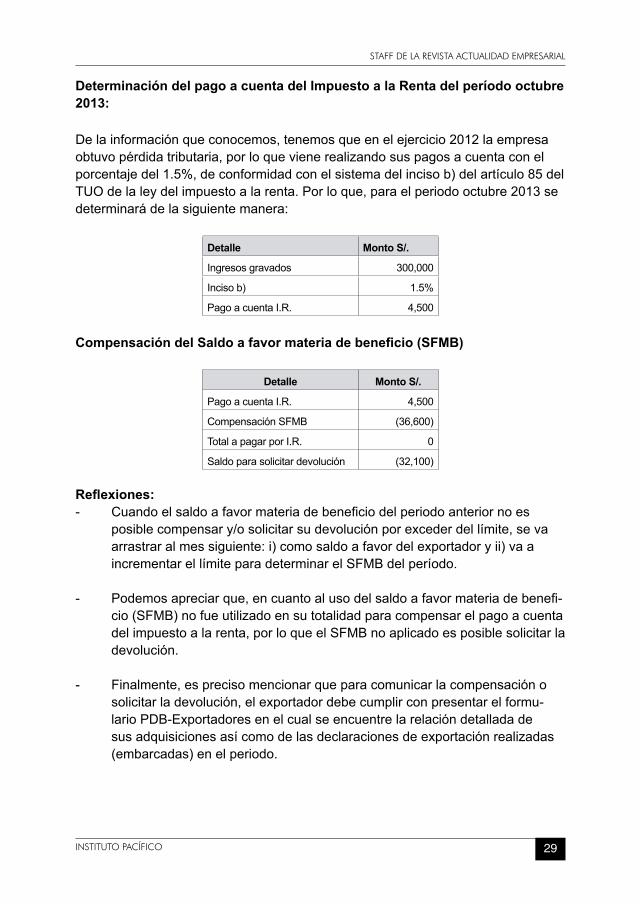

Determinación del pago a cuenta del Impuesto a la Renta del período octubre 2013:

Delainformaciónqueconocemos,tenemosqueenelejercicio2012laempresaobtuvopérdidatributaria,porloquevienerealizandosuspagosacuentaconelporcentajedel1.5%,deconformidadconelsistemadelincisob)delartículo85delTUOdelaleydelimpuestoalarenta.Porloque,paraelperiodooctubre2013sedeterminarádelasiguientemanera:

Detalle Monto S/.

Ingresosgravados 138,000

Incisob) 1.5%

PagoacuentaI.R. 2,070

Compensación del Saldo a favor materia de beneficio (SFMB)

Detalle Monto S/.

PagoacuentaI.R. 2,070

CompensaciónSFMB (3,960)

TotalapagarporI.R. 0

Saldoparasolicitardevolución (1,890)

Reflexiones.

- Enelpresentecaso,observamosqueelSFMBsirvióparacompensarconlospagosacuentadelimpuestoalarenta,resultandounsaldo,elmismoqueelexportadorpuedesolicitarsudevolución.

- Finalmente,esprecisomencionarqueparacomunicarlacompensaciónosolicitarladevolución,elexportadordebecumplirconpresentarelformu-larioPDB-Exportadoresenelcualseencuentrelarelacióndetalladadesusadquisicionesasícomodelasdeclaracionesdeexportaciónrealizadas(embarcadas)enelperiodo.

III. SALDO A FAVOR MATERIA DE BENEFICIO DEL PERIODO ANTERIOR.

Laempresa“MUNDO NUEVO S.R.L.” sededicasóloalaexportacióndeajípá-prika.Asimismo,nosadjuntasuRegistrodeVentasyComprasdelmesdeoctubre2013deloscualesobtenemoslainformaciónquesereflejaenlosAnexosAyB.

STAFF DE LA REVISTA ACTUALIDAD EMPRESARIAL

INSTITUTO PACÍFICO 27

Adicionalmente,seconocequetieneunSFMBdelperiodo09/2013porlasumadeS/.6,000quenofuecompensadonisolicitadoendevoluciónapesardeencon-trarsedentrodellímite.

Elgerentedelaempresanosconsultasobreelprocedimientodedeterminacióndelsaldoafavordelexportador,delsaldoafavormateriadebeneficioydelpro-cedimientoparalacompensacióny/odevolución.

Datosatenerencuenta:

Anexo A:VentasdelMes.

Octubre 2013 Valor venta IGV Precio de Venta

VentasExportadas 300,000 0 300,000

Total 300,000 0 300,000

Delasexportacionesdelmesdeoctubre,seembarcóelimportetotal,estoes,porelimportedeS/.300,000.

Anexo B:ComprasdelMes.

Octubre 2013 Valor venta IGV Precio de Venta

ComprasGravadas 170,000 30,600 200,600

Total 170,000 30,600 200,600

Respuesta:

Determinación del saldo a favor del exportador (SFE).

Concepto Valor Venta IGV Precio de Venta

VentasExportadas 300,000 0 300,000

Compras 170,000 30,600 200,600

Saldoafavor (30,600)

Elimpuestobrutodeventasotambiéndenominado“débitofiscal”esmenoralimpuestodelasadquisiciones(SFE),elresultadodeladiferenciavieneasereldenominadosaldoafavormateriadebeneficio(SFMB).Determinación dellímitedel saldo a favor del exportador del periodo (SFMB).

SALDO A FAVOR DEL EXPORTADOR

28 REVISTA ACTUALIDAD EMPRESARIAL

SFMBdelperiodo (30,600)

SFMBdelperiodoanterior (6,000)

Saldoafavordeexportacióndelperiodo (36,600)

Deacuerdoalsegundopárrafodelartículo4delReglamentodeNotadeCréditoNegociablesaprobadoporDecretoSupremoNº126-94-EF,señalaqueelSaldoaFavorMateriadelBeneficiocuyacompensaciónodevoluciónnohubieresidoapli-cadaosolicitada,peseaencontrarseincluidoenellímiteestablecidoenelpárrafoanterior,podrá arrastrarse a los meses siguientescomo Saldo a Favor por Ex-portación.El monto del referido saldo a favor incrementará el límiteindicadoenelpárrafoanteriordelasexportacionesrealizadasenelperíodosiguiente.

Determinación del saldo a favor materia de beneficio (SFMB)

Descripción de Exportaciones Embarcadas No embarcadas Total facturado

Exportacionesdelmes 300,000 0 300,000

TotaldeExportacionesEmbarcadas 300,000Límite18%de loExportadoyEmbarcado-SFMB(a) 54,000

SFMBdelmesanterior(b) 6,000

Totaldellímitedelmes(a+b) 60,000

SFMBdelperiodo (36,600)

SFMBnoutilizado 0

Deloexpuestotenemosque:- ElSFMBquepeseaencontrarsedentrodellímitenosepudoaplicaroso-

licitarsudevolución,sevaarrastraralperiodosiguiente,porloquevaservirparaincrementarellímiteparadeterminarelSFMBdelperiodoactual.

- ElSFMBdelperiodoanterior(S/.6,000)quepeseaencontrarsedentrodellímitenoesposibledecompensary/osolicitardevolución,segúnlanormayaglosada,debearrastrarsealmessiguientecomosisetrataradesaldoafavordelexportador.

- Finalmente,enelpresentecasoobservamosqueelsaldoafavormateriadebeneficiosetomaráensutotalidadparaefectuarlacompensacióny/odeserelcaso,pedirladevolución,dadoqueseencuentradentrodellímite.

STAFF DE LA REVISTA ACTUALIDAD EMPRESARIAL

INSTITUTO PACÍFICO 29

Determinación del pago a cuenta del Impuesto a la Renta del período octubre 2013:

Delainformaciónqueconocemos,tenemosqueenelejercicio2012laempresaobtuvopérdidatributaria,porloquevienerealizandosuspagosacuentaconelporcentajedel1.5%,deconformidadconelsistemadelincisob)delartículo85delTUOdelaleydelimpuestoalarenta.Porloque,paraelperiodooctubre2013sedeterminarádelasiguientemanera:

Detalle Monto S/.

Ingresosgravados 300,000

Incisob) 1.5%

PagoacuentaI.R. 4,500

Compensación del Saldo a favor materia de beneficio (SFMB)

Detalle Monto S/.

PagoacuentaI.R. 4,500

CompensaciónSFMB (36,600)

TotalapagarporI.R. 0

Saldoparasolicitardevolución (32,100)

Reflexiones:- Cuandoelsaldoafavormateriadebeneficiodelperiodoanteriornoes

posiblecompensary/osolicitarsudevoluciónporexcederdellímite,sevaarrastraralmessiguiente:i)comosaldoafavordelexportadoryii)vaaincrementarellímiteparadeterminarelSFMBdelperíodo.

- Podemosapreciarque,encuantoalusodelsaldoafavormateriadebenefi-cio(SFMB)nofueutilizadoensutotalidadparacompensarelpagoacuentadelimpuestoalarenta,porloqueelSFMBnoaplicadoesposiblesolicitarladevolución.

- Finalmente,esprecisomencionarqueparacomunicarlacompensaciónosolicitarladevolución,elexportadordebecumplirconpresentarelformu-larioPDB-Exportadoresenelcualseencuentrelarelacióndetalladadesusadquisicionesasícomodelasdeclaracionesdeexportaciónrealizadas(embarcadas)enelperiodo.

SALDO A FAVOR DEL EXPORTADOR

30 REVISTA ACTUALIDAD EMPRESARIAL

IV. SALDO A FAVOR DEL EXPORTADOR CON APLI-CACIÓN DE PRORRATA

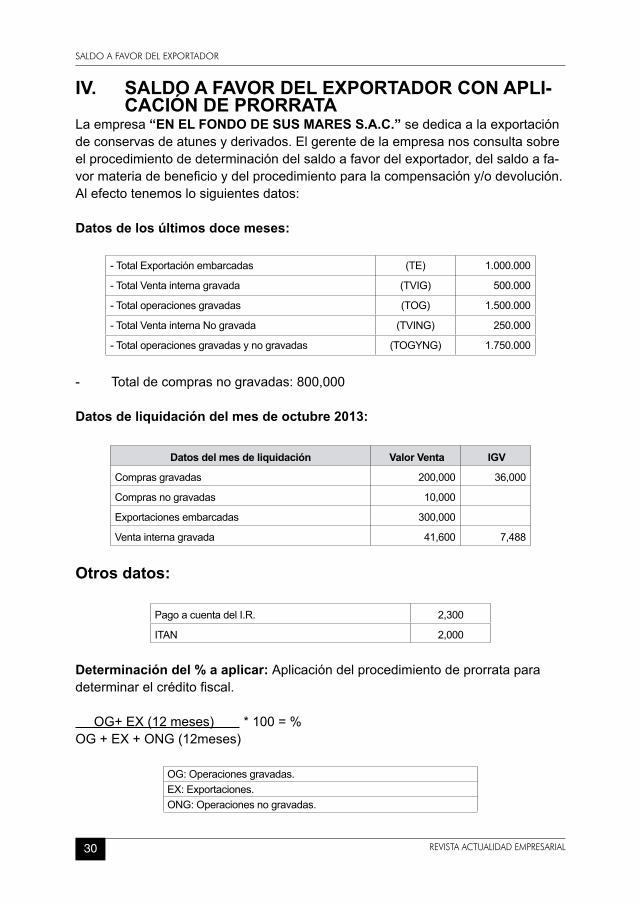

Laempresa“EN EL FONDO DE SUS MARES S.A.C.”sededicaalaexportacióndeconservasdeatunesyderivados.Elgerentedelaempresanosconsultasobreelprocedimientodedeterminacióndelsaldoafavordelexportador,delsaldoafa-vormateriadebeneficioydelprocedimientoparalacompensacióny/odevolución.Alefectotenemoslosiguientesdatos:

Datos de los últimos doce meses:

-TotalExportaciónembarcadas (TE) 1.000.000

-TotalVentainternagravada (TVIG) 500.000

-Totaloperacionesgravadas (TOG) 1.500.000

-TotalVentainternaNogravada (TVING) 250.000

-Totaloperacionesgravadasynogravadas (TOGYNG) 1.750.000

- Totaldecomprasnogravadas:800,000

Datos de liquidación del mes de octubre 2013:

Datos del mes de liquidación Valor Venta IGV

Comprasgravadas 200,000 36,000

Comprasnogravadas 10,000

Exportacionesembarcadas 300,000

Ventainternagravada 41,600 7,488

Otros datos:

PagoacuentadelI.R. 2,300

ITAN 2,000

Determinación del % a aplicar: Aplicacióndelprocedimientodeprorrataparadeterminarelcréditofiscal.

OG+EX(12meses)*100=%OG+EX+ONG(12meses)

OG:Operacionesgravadas.EX:Exportaciones.ONG:Operacionesnogravadas.

STAFF DE LA REVISTA ACTUALIDAD EMPRESARIAL

INSTITUTO PACÍFICO 31

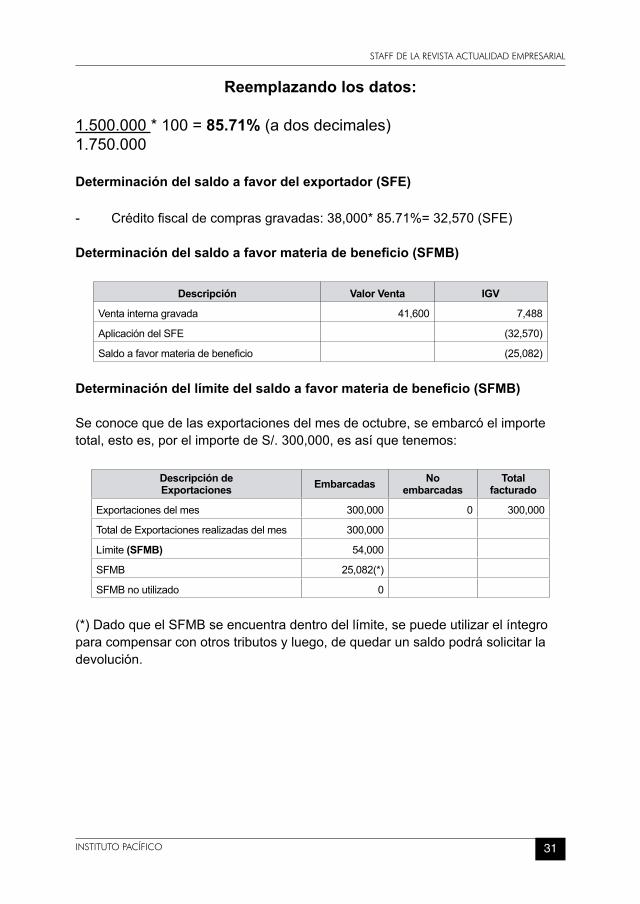

Reemplazando los datos:

1.500.000*100=85.71%(adosdecimales)1.750.000

Determinación del saldo a favor del exportador (SFE)

- Créditofiscaldecomprasgravadas:38,000*85.71%=32,570(SFE)

Determinación del saldo a favor materia de beneficio (SFMB)

Descripción Valor Venta IGV

Ventainternagravada 41,600 7,488

AplicacióndelSFE (32,570)

Saldoafavormateriadebeneficio (25,082)

Determinación del límite del saldo a favor materia de beneficio (SFMB)

Seconocequedelasexportacionesdelmesdeoctubre,seembarcóelimportetotal,estoes,porelimportedeS/.300,000,esasíquetenemos:

Descripción de Exportaciones Embarcadas No

embarcadasTotal

facturado

Exportacionesdelmes 300,000 0 300,000

TotaldeExportacionesrealizadasdelmes 300,000

Límite(SFMB) 54,000

SFMB 25,082(*)

SFMBnoutilizado 0

(*)DadoqueelSFMBseencuentradentrodellímite,sepuedeutilizarelíntegroparacompensarconotrostributosyluego,dequedarunsaldopodrásolicitarladevolución.

SALDO A FAVOR DEL EXPORTADOR

32 REVISTA ACTUALIDAD EMPRESARIAL

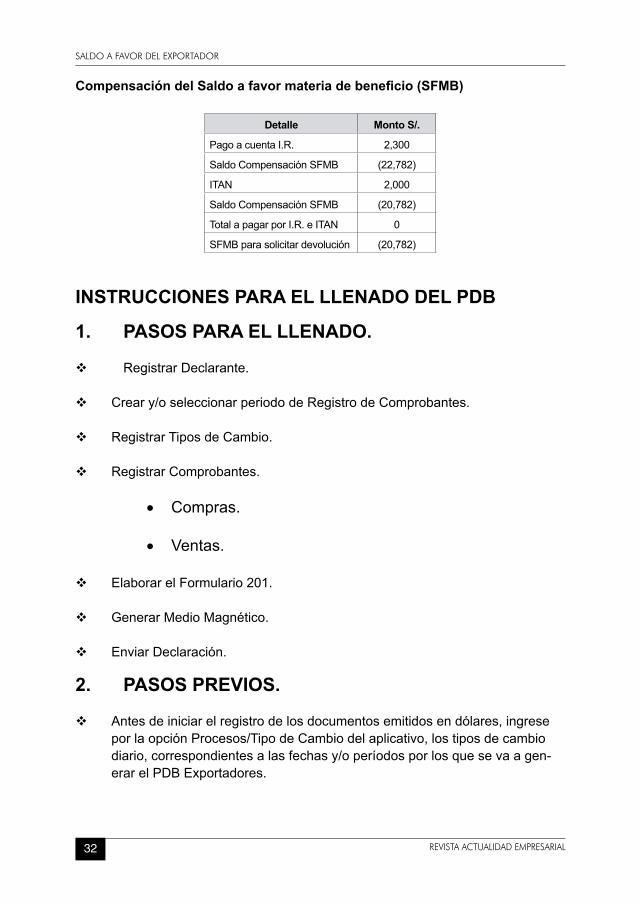

Compensación del Saldo a favor materia de beneficio (SFMB)

Detalle Monto S/.

PagoacuentaI.R. 2,300

SaldoCompensaciónSFMB (22,782)

ITAN 2,000

SaldoCompensaciónSFMB (20,782)

TotalapagarporI.R.eITAN 0

SFMBparasolicitardevolución (20,782)

INSTRUCCIONES PARA EL LLENADO DEL PDB

1. PASOS PARA EL LLENADO.

RegistrarDeclarante.

Creary/oseleccionarperiododeRegistrodeComprobantes.

RegistrarTiposdeCambio.

RegistrarComprobantes.

• Compras.

• Ventas.

ElaborarelFormulario201.

GenerarMedioMagnético.

EnviarDeclaración.

2. PASOS PREVIOS.

Antesdeiniciarelregistrodelosdocumentosemitidosendólares,ingreseporlaopciónProcesos/TipodeCambiodelaplicativo,lostiposdecambiodiario,correspondientesalasfechasy/operíodosporlosquesevaagen-erarelPDBExportadores.

STAFF DE LA REVISTA ACTUALIDAD EMPRESARIAL

INSTITUTO PACÍFICO 33

VerificarqueeldocumentoentregadoestéautorizadoporlaSUNAT.

Verifiq uequesuproveedornoseencuentreenlarelaciónde“NO HABI-DOS”delaSUNAT.

Verifiquequealafechadeemisióndelcomprobantedepago,elRUCdesuproveedornohubiesesidodado“DE BAJA”.

VariasfacturaspuedenestarvinculadasaunasolaDeclaraciónÚnicadeEx-portación-DUA,peronoesválidovincularvariasDUASaunaúnicafactura.

CuandoelExportadorpresenteelPDBExportadoresporperiodosmensu-alesenquenocompensanisolicitadevolución,podráseñalarenlaventanade“identificación/Motivodesolicitud”losiguiente:DevoluciónyCompen-sación.

3. REGISTRO DE ADQUISICIONES: CONSIDERA-CIONES GENERALES.

TIPO DE CAMBIO

Paraadquisicionesenmonedaextranjera,elTipodeCambioquetomaelSistemaeselPromedioPonderadoVentapublicadoporlaSBSenlafechadeemisióndelosComprobantesdepago.

ParalasNotasdeCréditosetomaeltipodecambioventadelafechadeemisióndeldocumentodereferencia.

ParalasNotasdeDébitosetomaeltipodecambioventadelafechadeemisióndelaNotadeDébito.

TIPO DE DOCUMENTO

LasNotasdeCréditoyDébitoemitidasporlasempresasdelsistemafinan-cieroasícomolasempresasdeserviciospúblicos,soncomprobantesdepagotipo87-NotadeCrédito–Especialytipo88-NotadeDébito-Especial.

Losrecibosemitidosporlasempresasdelsistemafinanciero,seguros,etc.Dichosdocumentossonconsideradoscomprobantestipo13-DocumentodeBancaySeguros.

Losrecibosdeserviciospúblicos(agua,luz,teléfono,cable,Internet,fax)sonconsideradoscomprobantesdepagotipo14-Recibosporserviciospúblicos.

SALDO A FAVOR DEL EXPORTADOR

34 REVISTA ACTUALIDAD EMPRESARIAL

REGISTRO DE IMPORTACIONES

Paraelregistrodelasimportaciones,sedebeaplicarlossiguientescriterios:

• Cuandosetratedeimportacionesdefinitivas,deberáemplearelcom-probantetipo50-DeclaraciónÚnicadeAduanas–ImportaciónDefini-tiva,ysesustentanconunaDUA–DeclaraciónÚnicadeAduanas.

• Enelcasodeimportacionessimplificadas,deberáutilizaelcompro-bantetipo52-DespachoSimplificado-ImportaciónSimplificada,ysesustentanenunDespachoSimplificado.

Laliquidacióndecobranza,esundocumentoemitidoporADUANASquetienelamismaestructuraqueunaDUAdeExportaciónoDUAdeimport-ación,quetienelosmismoscamposhabilitadosparalasDUAS.Seemiteestaliquidacióndecobranza,usualmentecuandoexisteunpagoadicionaldeimpuestogeneradoenunaimportaciónentonces,paracobrarseeldife-rencialquenofueconsideradoypagadoenlaDUAdeimportaciónseemiteestedocumento.

ElAgentedeAduanaemiteunafactura,quesustentaúnicamenteelmontodeIGVquecorrespondeporsusserviciosprestados;esloúnicoquesedebeconsiderar.Sinembargo,enelmencionadocomprobantedepagocon-signanelmontodelaimportación,yesteesundatoreferencialpueselIGVdelaImportaciónsesustentaconlaDeclaraciónÚnicadeImportación.Esdecir,cuandosetratedeunaimportación,sedeberealizardosanotacionesenelregistrodecomprasasícomoenelPDBExportaciones,unoporlafac-turadelAgentedeAduanasporsusserviciosbrindadosyotroregistroporlaDeclaraciónÚnicadeimportaciónporelIGVquesehapagadoalaAduanapararetirarlamercancía.

NO SE DEBE INFORMAR

LasboletasdeventaporadquisicionesnosedebeninformarenelPDBExportadores.

LasadquisicionesquecorrespondanaoperacionesexoneradasoinafectasdelIGV,nosedebeninformarenelPDBExportadores.

STAFF DE LA REVISTA ACTUALIDAD EMPRESARIAL

INSTITUTO PACÍFICO 35

4. REGISTRO DE VENTAS

TIPO DE CAMBIO

Seaplicaeltipodecambiopromedioponderadoventa,publicadoporlaSuperintendenciadeBancaySeguros.SeutilizaráeltipodecambioquecorrespondaalafechadeemisiónqueseconsignaenlaFactura.

OPERACIONES A REGISTRAR

SólodeberegistrarlasVentasExternassustentadasconunaDUAdeex-portación,sibienelaplicativopermiteelregistrodeventasinternasestasnosonnecesariasparaelllenado.

Lasmuestrasenviadasalosclientesextranjeros,sóloseinformaránenelPDB-ExportadoresenlamedidaquesesustenteenunafacturaconvalorcomercialdistintoaceroyqueseencuentreavaladaenunaDeclaraciónÚnicadeAduanas–DUAóDespachoSimplificado;quecorrespondaaunodelossiguientesregímenesdefinitivos:ExportaciónDefinitiva,ExportaciónSimplificadaóCourierExportación.

Adicionalmente,desdeelpuntodevistacontable,lamuestraaserinfor-madaenelPDB-ExportadoresdebehabersidocontabilizadaydeclaradacomoingresoparaefectosdelImpuestoalaRenta.Delocontrario,aquellasmuestrascontabilizadascomogasto,nodebenserinformadasenelPDB-Exportadores.

AJUSTES A LA EXPORTACIÓN MEDIANTE NOTAS DE CRÉDITO

ElPDBExportadoressólopermiteasociarunaNotadeCréditoaunaDUA,enestecasoesindistintoqueasocielaNotadeCréditoacualquieradelasDUASvinculadas.

Enelmódulode"DocumentodeReferencia",para el registro de las Notas de Crédito en moneda extranjera,tengaencuentalassiguientespautasparaelingresodelainformacióndeloscamposdondesedetallaelcompro-bantedepago:

• TipoDocumentodeOrigen:Deberáingresarelcomprobantedepagoqueoriginalaemisióndelanotadecrédito.

SALDO A FAVOR DEL EXPORTADOR

36 REVISTA ACTUALIDAD EMPRESARIAL

• Seriedelcomprobantedepagoqueoriginalanotadecrédito.

• Númerodelcomprobantedepagoqueoriginalanotadecrédito.

• Fechadeemisión:fechaenqueseemitióelcomprobantedepagoqueoriginalanotadecrédito.

• Baseimponibleennuevossoles:dejarenblanco.

• Baseimponibleendólares:consignarelimporteporelqueseemitelanotadecrédito.Nodigitarelimportetotaldelcomprobantedepagoquedaorigenalanotadecrédito.

• Tipodecambio:elsistematomaráeltipodecambiodelafechadeemisióndelcomprobantedepagoqueoriginalanotadecrédito.

NO SE DEBE INFORMAR

LaventainternanosedebeinformarenelPDBExportadores.

LasventasexoneradasoinafectasnodebenserinformadasenelPDBExportadores.SóloseinformanlasexportacionesfacturadasvinculadasaladeterminacióndelSaldoaFavordelExportador.

Lasfacturasemitidasporventasexoneradasoboletasdeventaquenocor-respondanaunaexportaciónnodebenserinformadasenelPDBExporta-dores.

LasfacturasanuladasnosedebenregistrarenelPDBExportadores.

Engeneral,laVentaexternaquenoestévinculadaaunaDeclaraciónÚnicadeExportación,quenolessustenteladevolucióndelSaldoaFavordelExportadornodebeserinformadaenelPDBExportadores.

5. REGISTRO DE TIPOS DE EXPORTACIÓN.

SieldocumentoquesustentalaexportacióneslaDeclaraciónÚnicadeAduanas,entonceselTipodeExportaciónes"01–ExportaciónDefinitivaIndividual.

Sielexportadorhaefectuadounaexportaciónsimplificada,entonceseldocumentoquesustentalaexportaciónesel"DespachoSimplificado"porelloelTipodeExportaciónes"05–ExportaciónSimplificada".

STAFF DE LA REVISTA ACTUALIDAD EMPRESARIAL

INSTITUTO PACÍFICO 37

AntesdeactualizarelTipodeExportación,primerovinculelaNotadeCréditoyluegodelaFactura.

6. INFORMACION SOBRE DETRACCIONES.

Enelcasodelasdetracciones,esposiblequeexistandosconstanciasdedetracciónparaunúnicocomprobantedepago,porellosedeberegistrarlaconstanciaqueconsigneelmayormontoendetracción.

7. INFORMACIÓN SOBRE EL PAGO DEL IGV DE NO DOMICILIADOS.

ElPDBExportadoresexigequeseregistreeldocumentoconelcualhaefectuadoelpagodeIGVporlautilizacióndeserviciosprestadospornodomiciliados,boletasdepago1262,1062,1662.EnaplicacióndelaReso-lucióndeSuperintendenciaN°087-99/SUNATexistenexportadoresquehanpresentadopormesadeparteselescritoinformandolacompensacióndelIGVpornodomiciliados,quenohanefectuadoningúnpagoconalgunadelasboletasdepagomencionadas.Enestoscasoselexportadordebereg-istrarcomoformulariolaboletadepago9999yconsignarcomonumerodeorden,elnúmerodeexpedienteoescritoquepresentópormesadepartes.

Elnúmerodemesadepartesestáconformadodelasiguientemanera:000-TI000X-2006-xxxxxx-x

ParaelllenadodelPDBExportadoressolodebeconsiderarlos6dígitossiguientesalaño(loqueestasubrayado),noconsiderarelúltimodígito.

8. ESTABLECIMIENTOS DE HOSPEDAJE

Seconsideranexportacionesalasoperacionesbrindadasporelestableci-mientodehospedajeaunsujetonodomiciliado(puedeserenformaindi-vidualocomopartedeunpaqueteturístico).

LasoperacionesbrindadasqueseconsideransonlaprestacióndeserviciosdehospedajeylaAlimentación.

Cuandoelnodomiciliadoesunperuano,adicionalmentealadocumentaciónregular,deberánacreditarlacondiciónconlavisacorrespondiente,suresi-denciaenotropaísyquehayansalidodelpaís.

SALDO A FAVOR DEL EXPORTADOR

38 REVISTA ACTUALIDAD EMPRESARIAL

ElbeneficiodeesterégimenesqueseráaplicablealosestablecimientosdehospedajelasdisposicionesdelSaldoafavordelExportadorprevistasenlaLeydelIGVysureglamento.

ElsujetoNoDomiciliadonodebetenerunapermanenciaenelpaísmayora60díascalendario,losserviciosbrindadosdespuésalos60díasnoseconsideranexportaciones.

Losinscritosdebenemitirunafacturacorrespondientesoloalserviciomate-riadelbeneficio.

EnlafacturasedebeponerporseparadolosconceptosdeServiciodeHospedajeyServiciodeAlimentación,prestadosdentrodelestablecimientodehospedaje.Losserviciosdealimentacióndebentenerademásundocu-mentoadicionaldenominado"detalledelconsumo"o"detalle(s)deconsumo(s)-paqueteturístico",delcualconservaranunoyunoseloentregaranalcliente.

Enlafacturasedebeconsignar“EXPORTACIÓN DE SERVICIOS - DE-CRETO LEGISLATIVO N° 919”.

LoscontribuyentesinscritosenelrégimendeestablecimientosdehospedajedeberánllevarelregistrodeHuéspedes,elcuáldebeestarfirmadoporelhuéspednodomiciliado.CaberecordarquelalegalizacióndelregistrodejódeserobligatorioporlamodificaciónefectuadamediantelaResolucióndeSuperintendenciaNº219-2012/SUNAT(vigentedesdeel20.09.2012).

9. FORMULARIO 201

UnavezregistradosloscomprobantesdeComprasylosdeVentasExternas,estossecarganenelformulario201;tambiénsedeberegistrarlasDUASenelformulario201yrelacionarlasconlasfacturascorrespondientes.

10. RESUMEN DE DATOS DE EXPORTADORES

Porúltimodespuésdegenerarelmediomagnético,elsistemaenelAdministradordeReportespermiteobservarelResumendeDatosExportadoresmostrandoelresumendelasAdquisiciones.

STAFF DE LA REVISTA ACTUALIDAD EMPRESARIAL

INSTITUTO PACÍFICO 39

CASO PRÁCTICO Y PANTALLAS DEL PDB EXPORTADORES

ElcasoesdelaempresaCOTARAMA S.R.L.conRUCNº20517596991,cuyosdatosqueseproporcionancorrespondenalmesdeenero201311.

COMPROBANTES DE ADQUISICIONES

1. Factura:

• TipodeCompra:CompraInterna

• Serie001,número001,fechadeemisión02/01/2013

• Proveedor:EMPRESAAconRUC20100003512

• Adquisiciones:TipodeMoneda:NuevosSoles

• Destino:Adq.Gravadasdestinadasaoperacionesgravadasy/oexportaciones

• BaseImponible :S/.1000

• IGV :S/.180

• TOTAL :S/.1180

2. NotadeCrédito:

• TipodeCompra:CompraInterna

• Serie001,número001,fechadeemisión03/01/2013

• Proveedor:EMPRESAAconRUC20100003512

• Adquisiciones:TipodeMoneda:NuevosSoles

• Destino:Adq.Gravadasdestinadasaoperacionesgravadasy/oexportaciones

• BaseImponible :S/.100 • IGV :S/.18 • TOTAL :S/.118

11 Asumiremosqueeselúltimoperiodovencidoalafechadepresentacióndelasolicituddedevolución.

SALDO A FAVOR DEL EXPORTADOR

40 REVISTA ACTUALIDAD EMPRESARIAL

Documento de Referencia:

(FacturadelProveedor:EmpresaA)

Factura:001,serie:001,fechadeemisión02/01/2013

• BaseImponible :S/.1000 • IGV :S/.180 • TOTAL :S/.1180

3. Ticket de Máquina Registradora:

• TipodeCompra:CompraInterna

• Número123-35566,fechadeemisión04/01/2013

• Proveedor:PERUSACconRUC20330791501

• Adquisiciones:TipodeMoneda:NuevosSoles

• Destino:Adq.Gravadasdestinadasaoperacionesgravadasy/oex-portaciones

• BaseImponible :S/.2000

• IGV :S/.360

• TOTAL :S/.2360

COMPROBANTES DE VENTAS E INGRESOS

1. Factura:

• TipodeVenta:VentaExterna

• Serie002,número0022,fechadeemisión05/01/2013

• Cliente:INTERNATIONALCORPsindocumento

• Operaciones:TipodeMoneda:Dólares

• Destino:OperaciónNoGravadaconelIGV

STAFF DE LA REVISTA ACTUALIDAD EMPRESARIAL

INSTITUTO PACÍFICO 41

• BaseImponible :$3000

• TipodeCambioVenta :S/.2.885

• MontoenNuevosSoles :S/.8655

DECLARACIÓN DE EXPORTADORES

• PeríododelaDeclaración:201301

• Teléfono:4856996

• Motivo–Solicitud:Devolución

• Adquisiciones:SÍ

• Exportaciones:SÍ

DATOS DE LA DUA • ADUANA :AéreadelCallao

• Año :2013

• NúmeroCorrelativo :123456

• FechadeEmbarque :14/01/2013

• TipodeCambioVentaFechadeembarque:S/.2.847

• FechadeRegularización :18/01/2013

• ValorF.O.B.EnUS :$3000

ConlosdatosquetenemosprocederemosarealizarelllenadodelPDB,alefectodebemospreviamentehaberloinstaladorealizandosudescargaatravésdelapáginadelaSUNAT:www.sunat.gob.pe.UnavezdescargadoeinstaladoelPDBExportadores,podremosregistrarlainformación.

SALDO A FAVOR DEL EXPORTADOR

42 REVISTA ACTUALIDAD EMPRESARIAL

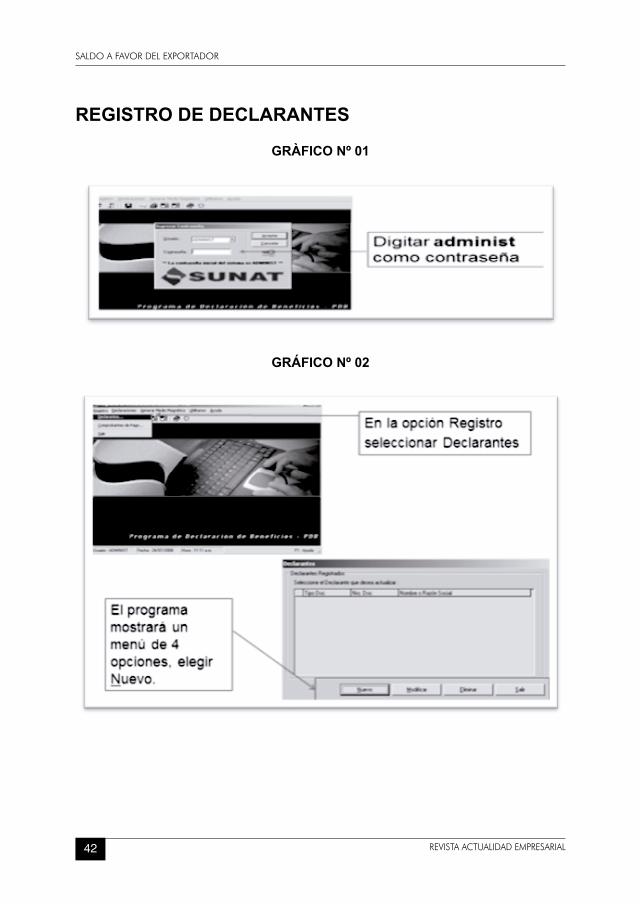

REGISTRO DE DECLARANTES

GRÀFICO Nº 01

GRÁFICO Nº 02

STAFF DE LA REVISTA ACTUALIDAD EMPRESARIAL

INSTITUTO PACÍFICO 43

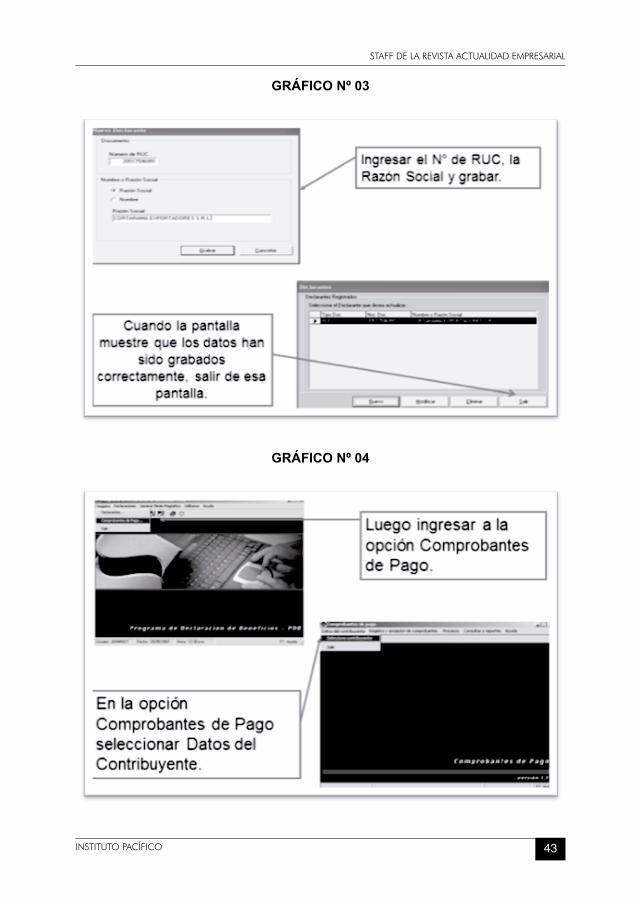

GRÁFICO Nº 03

GRÁFICO Nº 04

SALDO A FAVOR DEL EXPORTADOR

44 REVISTA ACTUALIDAD EMPRESARIAL

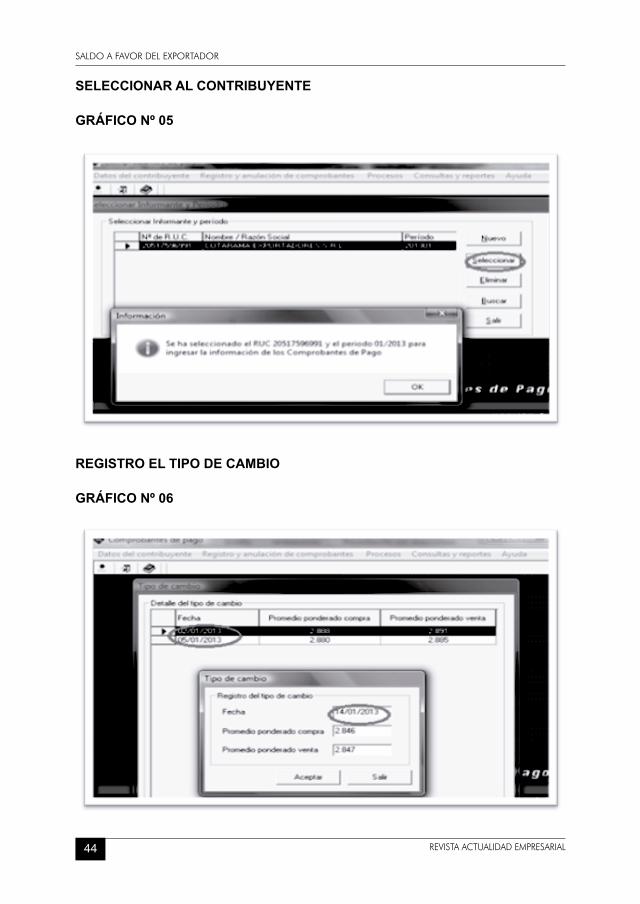

SELECCIONAR AL CONTRIBUYENTE

GRÁFICO Nº 05

REGISTRO EL TIPO DE CAMBIO

GRÁFICO Nº 06

STAFF DE LA REVISTA ACTUALIDAD EMPRESARIAL

INSTITUTO PACÍFICO 45

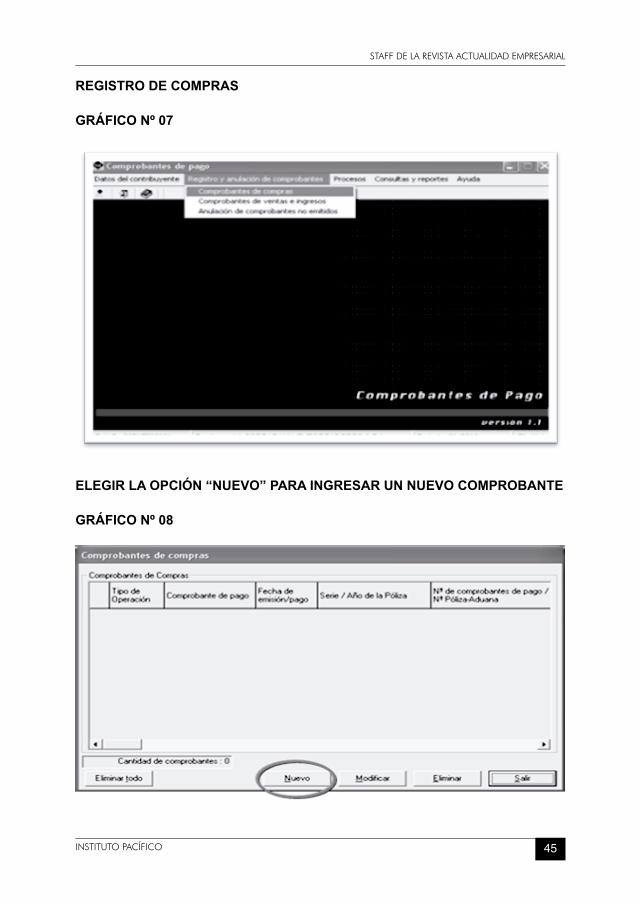

REGISTRO DE COMPRAS

GRÁFICO Nº 07

ELEGIR LA OPCIÓN “NUEVO” PARA INGRESAR UN NUEVO COMPROBANTE

GRÁFICO Nº 08

SALDO A FAVOR DEL EXPORTADOR

46 REVISTA ACTUALIDAD EMPRESARIAL

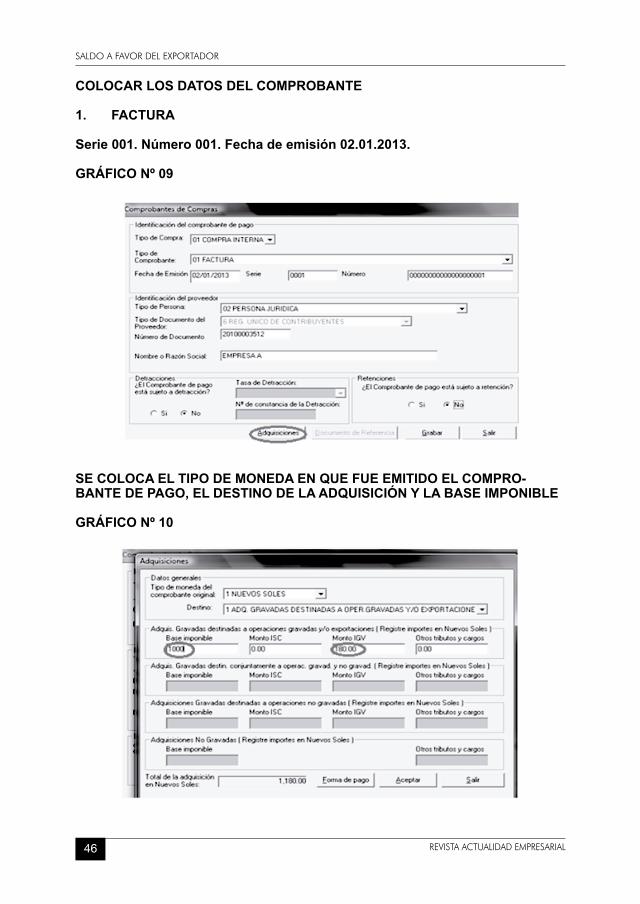

COLOCAR LOS DATOS DEL COMPROBANTE

1. FACTURA

Serie 001. Número 001. Fecha de emisión 02.01.2013.

GRÁFICO Nº 09

SE COLOCA EL TIPO DE MONEDA EN QUE FUE EMITIDO EL COMPRO-BANTE DE PAGO, EL DESTINO DE LA ADQUISICIÓN Y LA BASE IMPONIBLE

GRÁFICO Nº 10

STAFF DE LA REVISTA ACTUALIDAD EMPRESARIAL

INSTITUTO PACÍFICO 47

2. NOTA DE CRÉDITO

Serie001.Número001.Fechadeemisión03.01.2013ymontodeS/.100.00.

GRÁFICO Nº 11

SE INGRESA COMO BASE IMPONIBLE DEL MONTO POR EL CUAL FUE EMI-TIDA LA NOTA DE CRÉDITO

GRÁFICO Nº 12

SALDO A FAVOR DEL EXPORTADOR

48 REVISTA ACTUALIDAD EMPRESARIAL

INGRESO DEL DOCUMENTO DE REFERENCIA

GRÁFICO Nº 13

INGRESAN LOS DATOS QUE DIO ORIGEN A LA NOTA DE CRÉDITO

GRÁFICO Nº 14

STAFF DE LA REVISTA ACTUALIDAD EMPRESARIAL

INSTITUTO PACÍFICO 49

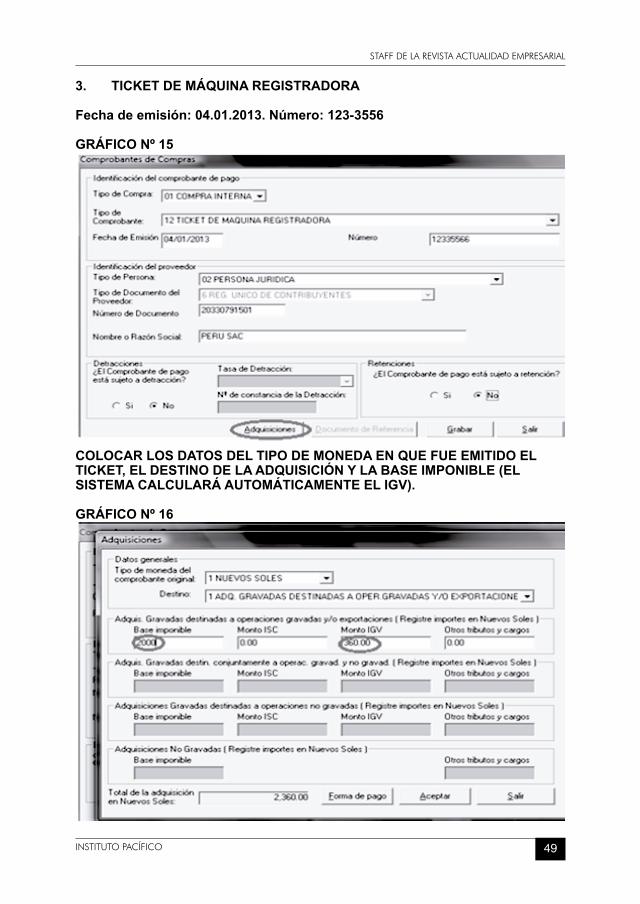

3. TICKET DE MÁQUINA REGISTRADORA

Fecha de emisión: 04.01.2013. Número: 123-3556

GRÁFICO Nº 15

COLOCAR LOS DATOS DEL TIPO DE MONEDA EN QUE FUE EMITIDO EL TICKET, EL DESTINO DE LA ADQUISICIÓN Y LA BASE IMPONIBLE (EL SISTEMA CALCULARÁ AUTOMÁTICAMENTE EL IGV).

GRÁFICO Nº 16

SALDO A FAVOR DEL EXPORTADOR

50 REVISTA ACTUALIDAD EMPRESARIAL

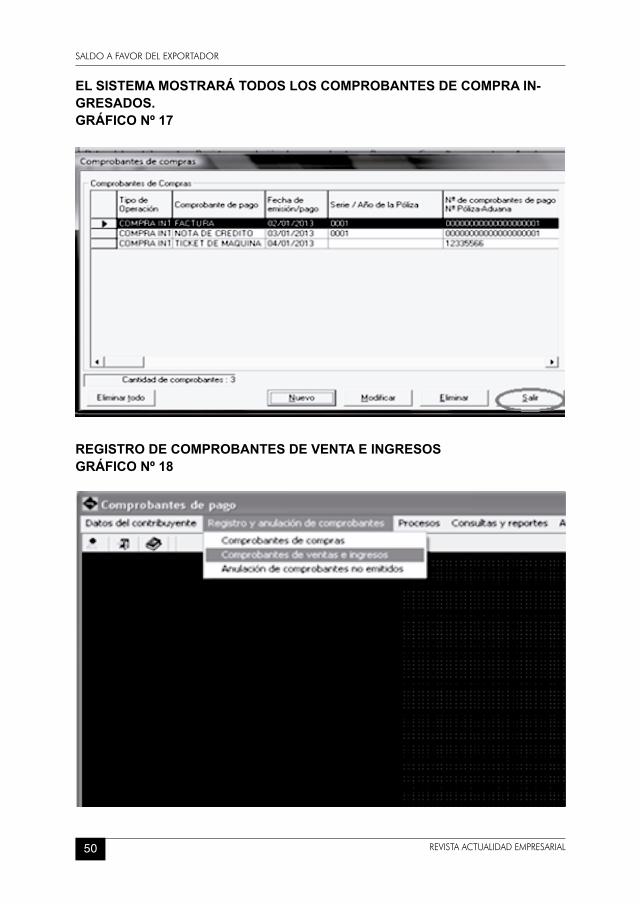

EL SISTEMA MOSTRARÁ TODOS LOS COMPROBANTES DE COMPRA IN-GRESADOS.GRÁFICO Nº 17

REGISTRO DE COMPROBANTES DE VENTA E INGRESOSGRÁFICO Nº 18

STAFF DE LA REVISTA ACTUALIDAD EMPRESARIAL

INSTITUTO PACÍFICO 51

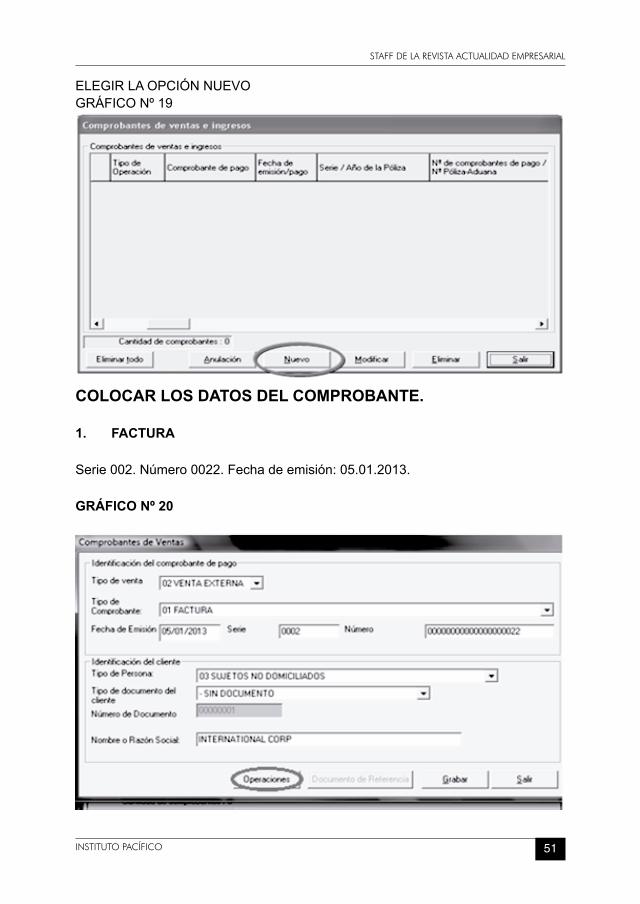

ELEGIRLAOPCIÓNNUEVOGRÁFICONº19

COLOCAR LOS DATOS DEL COMPROBANTE.

1. FACTURA

Serie002.Número0022.Fechadeemisión:05.01.2013.

GRÁFICO Nº 20

SALDO A FAVOR DEL EXPORTADOR

52 REVISTA ACTUALIDAD EMPRESARIAL

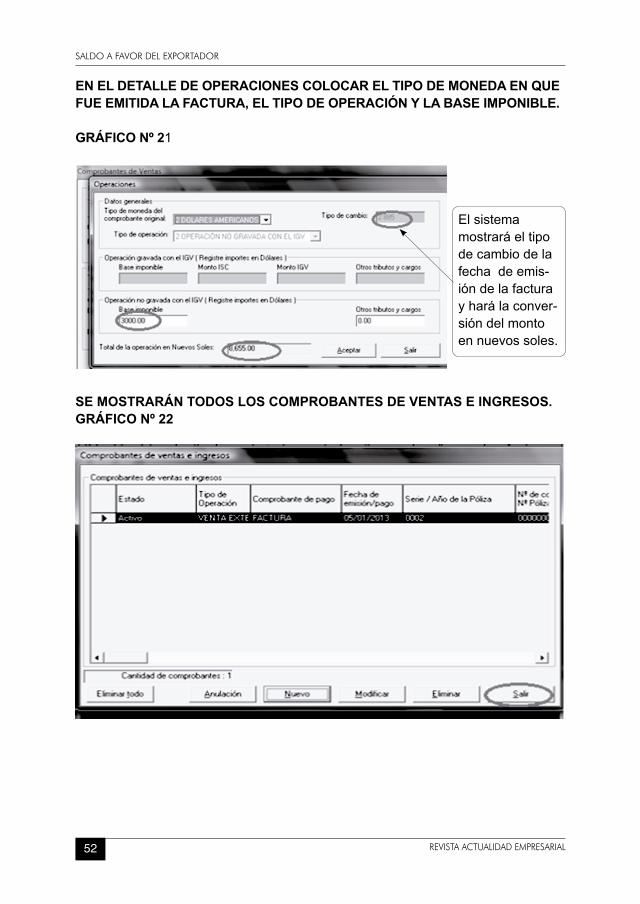

EN EL DETALLE DE OPERACIONES COLOCAR EL TIPO DE MONEDA EN QUE FUE EMITIDA LA FACTURA, EL TIPO DE OPERACIÓN Y LA BASE IMPONIBLE.

GRÁFICO Nº 21

Elsistemamostraráeltipodecambiodelafechadeemis-ióndelafacturayharálaconver-sióndelmontoennuevossoles.

SE MOSTRARÁN TODOS LOS COMPROBANTES DE VENTAS E INGRESOS.GRÁFICO Nº 22

STAFF DE LA REVISTA ACTUALIDAD EMPRESARIAL

INSTITUTO PACÍFICO 53

SALIR DEL MÓDULO DEL REGISTRO.

GRÁFICO Nº 23

DECLARACIÓN DE EXPORTADORES.

GRÁFICO Nº 24

SALDO A FAVOR DEL EXPORTADOR

54 REVISTA ACTUALIDAD EMPRESARIAL

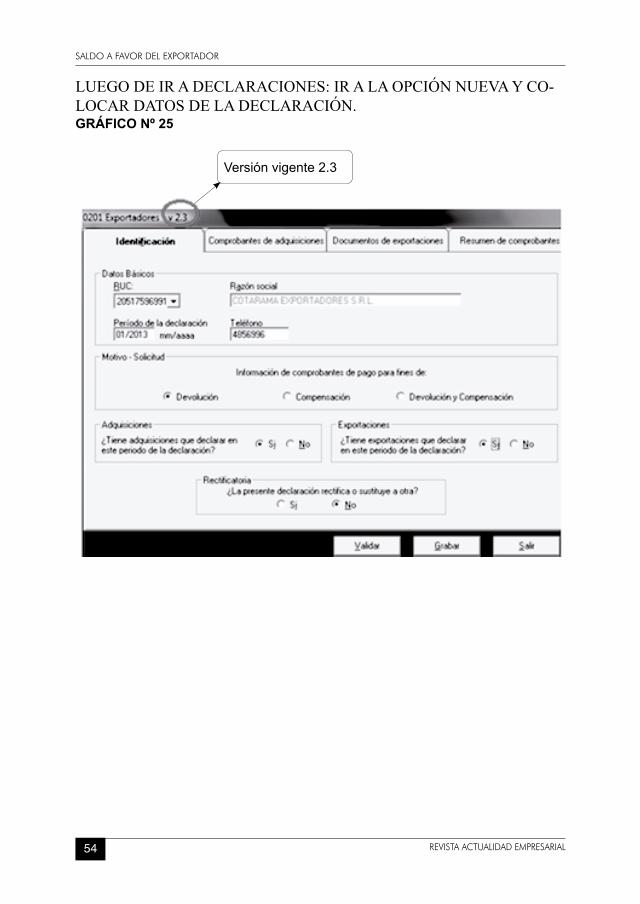

LUEGO DE IR A DECLARACIONES: IR A LA OPCIÓN NUEVA Y CO-LOCAR DATOS DE LA DECLARACIÓN.GRÁFICO Nº 25

Versiónvigente2.3

STAFF DE LA REVISTA ACTUALIDAD EMPRESARIAL

INSTITUTO PACÍFICO 55

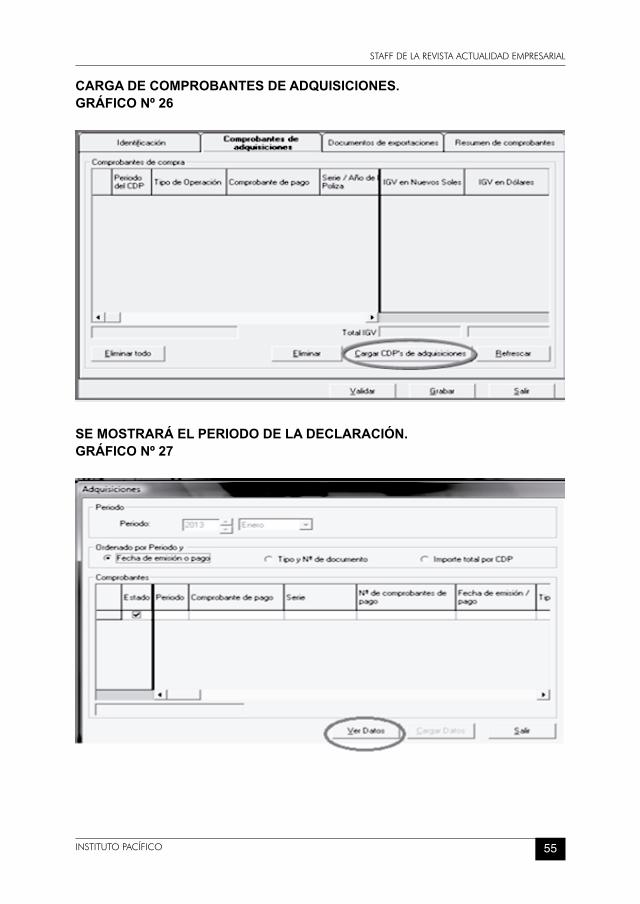

CARGA DE COMPROBANTES DE ADQUISICIONES.GRÁFICO Nº 26

SE MOSTRARÁ EL PERIODO DE LA DECLARACIÓN.GRÁFICO Nº 27

SALDO A FAVOR DEL EXPORTADOR

56 REVISTA ACTUALIDAD EMPRESARIAL

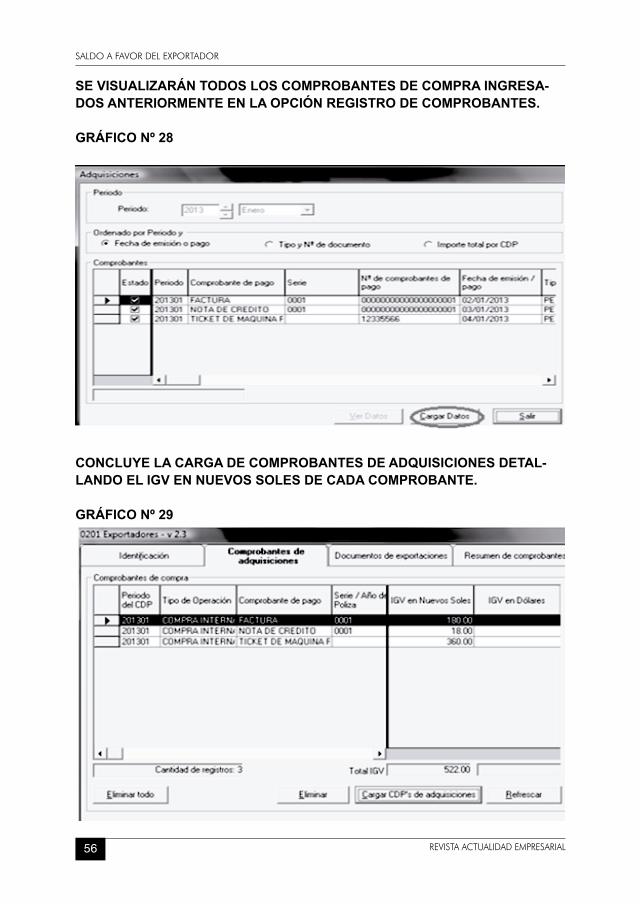

SE VISUALIZARÁN TODOS LOS COMPROBANTES DE COMPRA INGRESA-DOS ANTERIORMENTE EN LA OPCIÓN REGISTRO DE COMPROBANTES.

GRÁFICO Nº 28

CONCLUYE LA CARGA DE COMPROBANTES DE ADQUISICIONES DETAL-LANDO EL IGV EN NUEVOS SOLES DE CADA COMPROBANTE. GRÁFICO Nº 29

STAFF DE LA REVISTA ACTUALIDAD EMPRESARIAL

INSTITUTO PACÍFICO 57

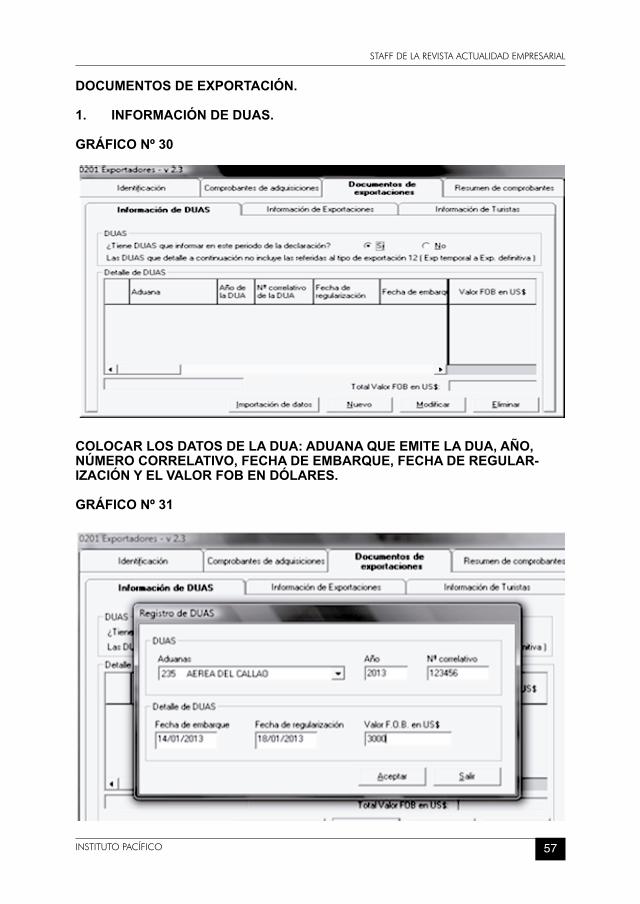

DOCUMENTOS DE EXPORTACIÓN.

1. INFORMACIÓN DE DUAS. GRÁFICO Nº 30

COLOCAR LOS DATOS DE LA DUA: ADUANA QUE EMITE LA DUA, AÑO, NÚMERO CORRELATIVO, FECHA DE EMBARQUE, FECHA DE REGULAR-IZACIÓN Y EL VALOR FOB EN DÓLARES. GRÁFICO Nº 31

SALDO A FAVOR DEL EXPORTADOR

58 REVISTA ACTUALIDAD EMPRESARIAL

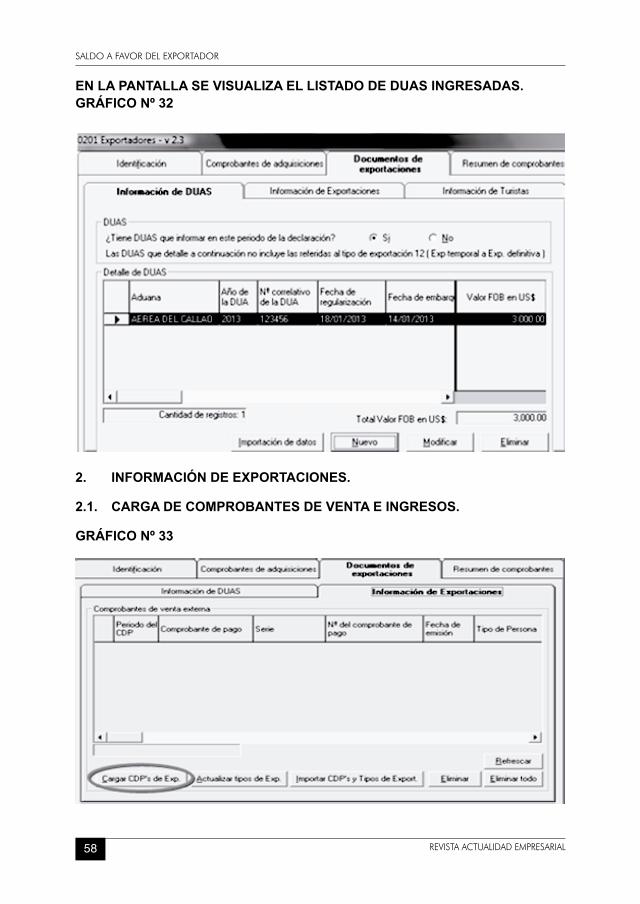

EN LA PANTALLA SE VISUALIZA EL LISTADO DE DUAS INGRESADAS.GRÁFICO Nº 32

2. INFORMACIÓN DE EXPORTACIONES.

2.1. CARGA DE COMPROBANTES DE VENTA E INGRESOS.

GRÁFICO Nº 33

STAFF DE LA REVISTA ACTUALIDAD EMPRESARIAL

INSTITUTO PACÍFICO 59

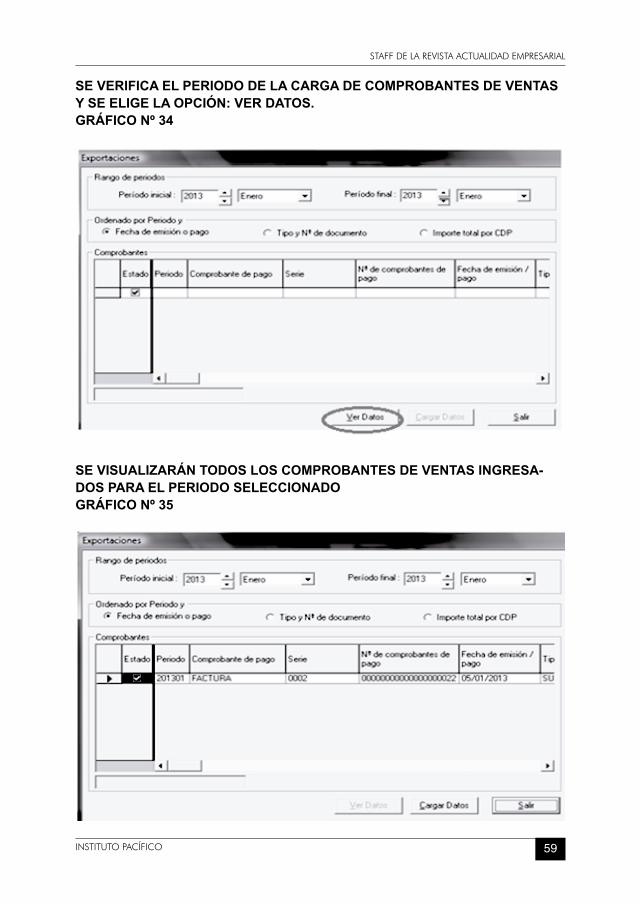

SE VERIFICA EL PERIODO DE LA CARGA DE COMPROBANTES DE VENTAS Y SE ELIGE LA OPCIÓN: VER DATOS.GRÁFICO Nº 34

SE VISUALIZARÁN TODOS LOS COMPROBANTES DE VENTAS INGRESA-DOS PARA EL PERIODO SELECCIONADOGRÁFICO Nº 35

SALDO A FAVOR DEL EXPORTADOR

60 REVISTA ACTUALIDAD EMPRESARIAL

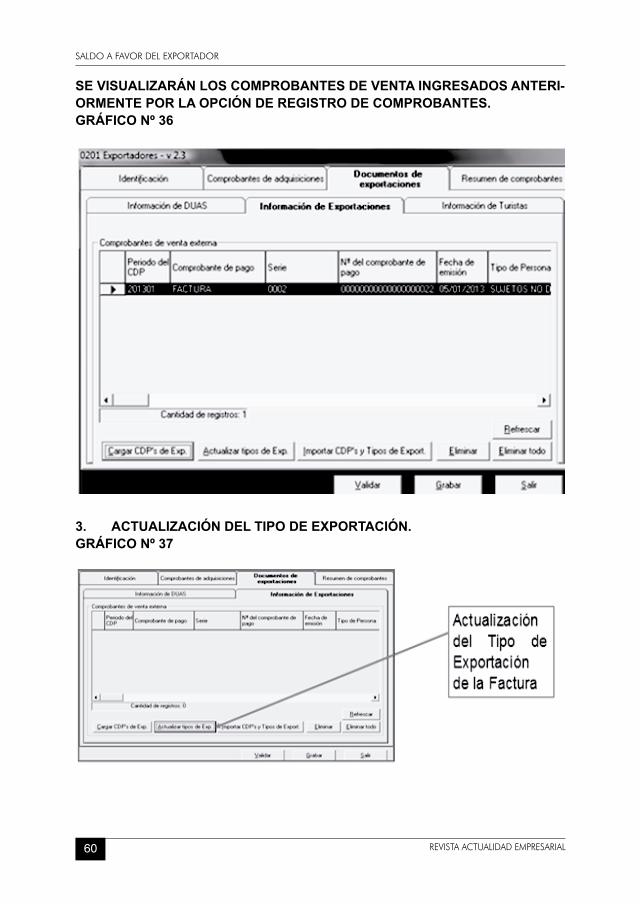

SE VISUALIZARÁN LOS COMPROBANTES DE VENTA INGRESADOS ANTERI-ORMENTE POR LA OPCIÓN DE REGISTRO DE COMPROBANTES.GRÁFICO Nº 36

3. ACTUALIZACIÓN DEL TIPO DE EXPORTACIÓN.GRÁFICO Nº 37

STAFF DE LA REVISTA ACTUALIDAD EMPRESARIAL

INSTITUTO PACÍFICO 61

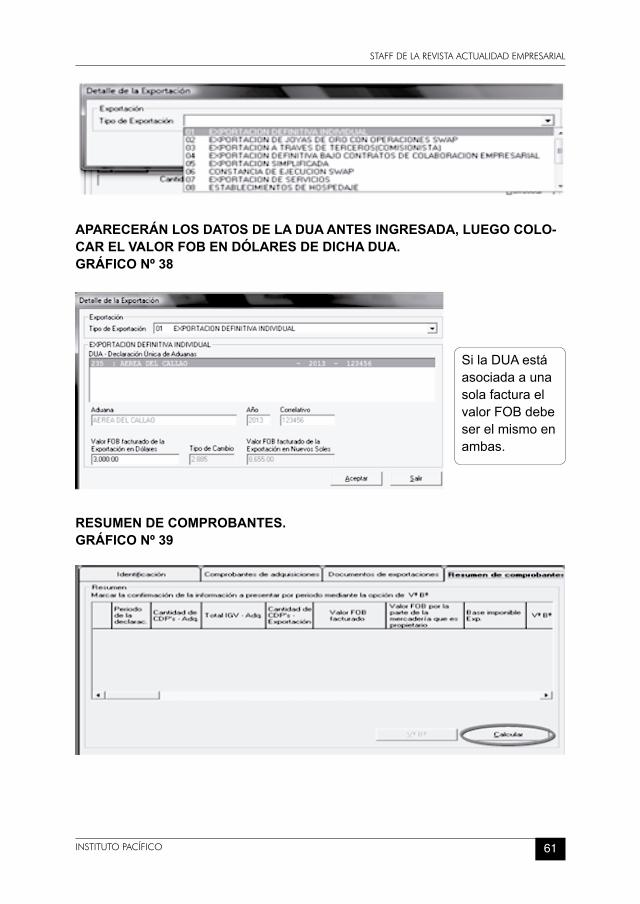

APARECERÁN LOS DATOS DE LA DUA ANTES INGRESADA, LUEGO COLO-CAR EL VALOR FOB EN DÓLARES DE DICHA DUA.GRÁFICO Nº 38

SilaDUAestáasociadaaunasolafacturaelvalorFOBdebeserelmismoenambas.

RESUMEN DE COMPROBANTES.GRÁFICO Nº 39

SALDO A FAVOR DEL EXPORTADOR

62 REVISTA ACTUALIDAD EMPRESARIAL

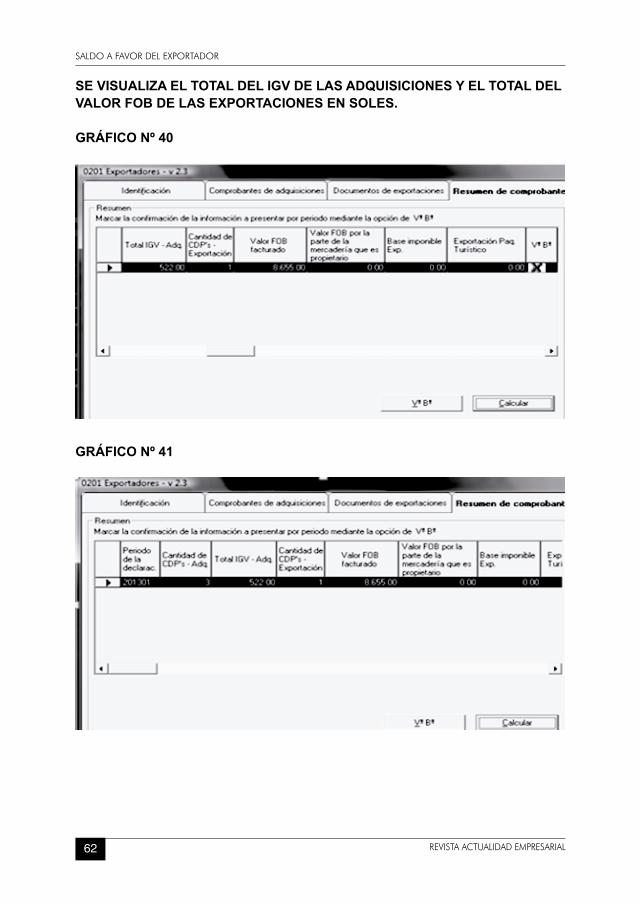

SE VISUALIZA EL TOTAL DEL IGV DE LAS ADQUISICIONES Y EL TOTAL DEL VALOR FOB DE LAS EXPORTACIONES EN SOLES.

GRÁFICO Nº 40

GRÁFICO Nº 41

STAFF DE LA REVISTA ACTUALIDAD EMPRESARIAL

INSTITUTO PACÍFICO 63

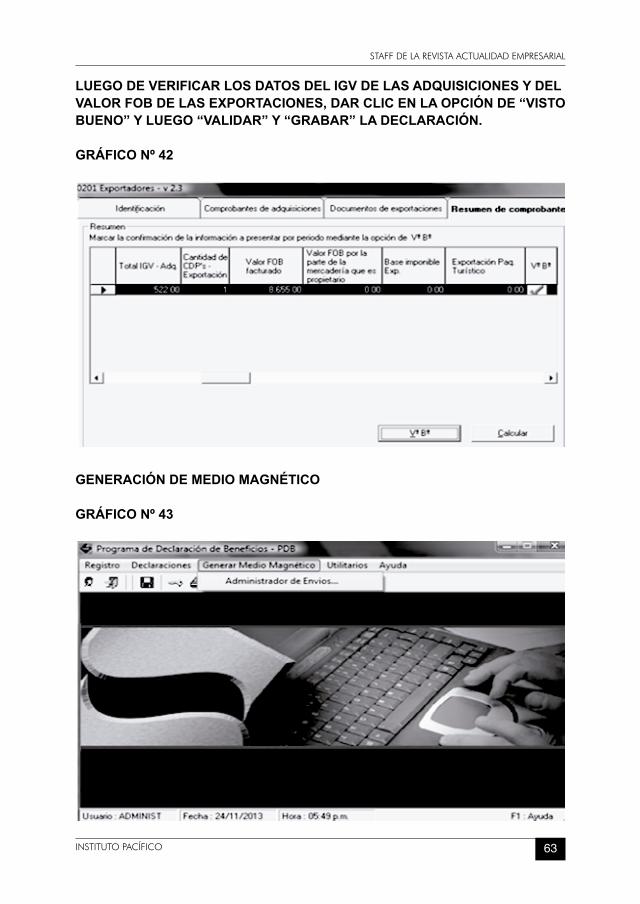

LUEGO DE VERIFICAR LOS DATOS DEL IGV DE LAS ADQUISICIONES Y DEL VALOR FOB DE LAS EXPORTACIONES, DAR CLIC EN LA OPCIÓN DE “VISTO BUENO” Y LUEGO “VALIDAR” Y “GRABAR” LA DECLARACIÓN.

GRÁFICO Nº 42

GENERACIÓN DE MEDIO MAGNÉTICO

GRÁFICO Nº 43

SALDO A FAVOR DEL EXPORTADOR

64 REVISTA ACTUALIDAD EMPRESARIAL

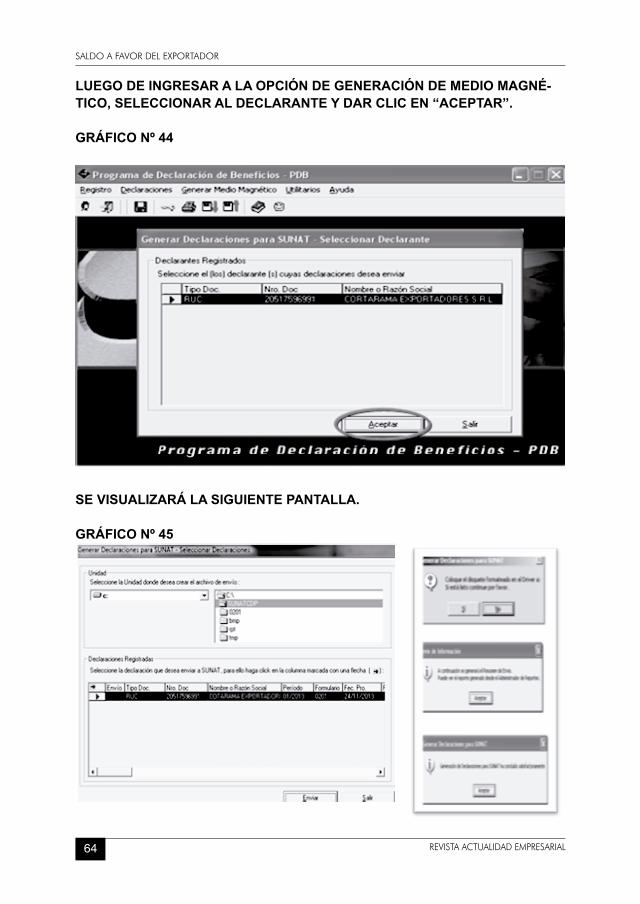

LUEGO DE INGRESAR A LA OPCIÓN DE GENERACIÓN DE MEDIO MAGNÉ-TICO, SELECCIONAR AL DECLARANTE Y DAR CLIC EN “ACEPTAR”.

GRÁFICO Nº 44

SE VISUALIZARÁ LA SIGUIENTE PANTALLA.

GRÁFICO Nº 45

STAFF DE LA REVISTA ACTUALIDAD EMPRESARIAL

INSTITUTO PACÍFICO 65

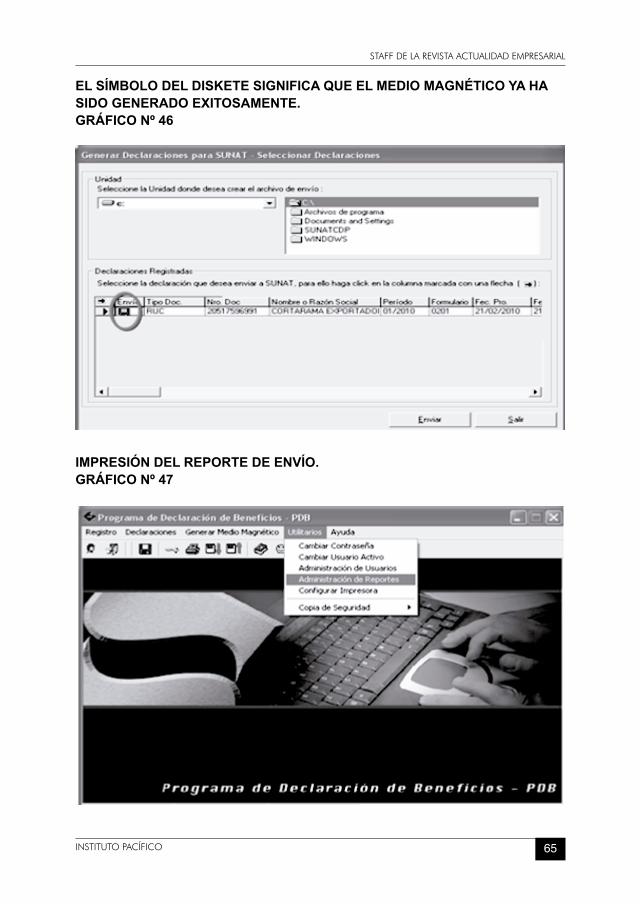

EL SÍMBOLO DEL DISKETE SIGNIFICA QUE EL MEDIO MAGNÉTICO YA HA SIDO GENERADO EXITOSAMENTE.GRÁFICO Nº 46

IMPRESIÓN DEL REPORTE DE ENVÍO.GRÁFICO Nº 47

SALDO A FAVOR DEL EXPORTADOR

66 REVISTA ACTUALIDAD EMPRESARIAL

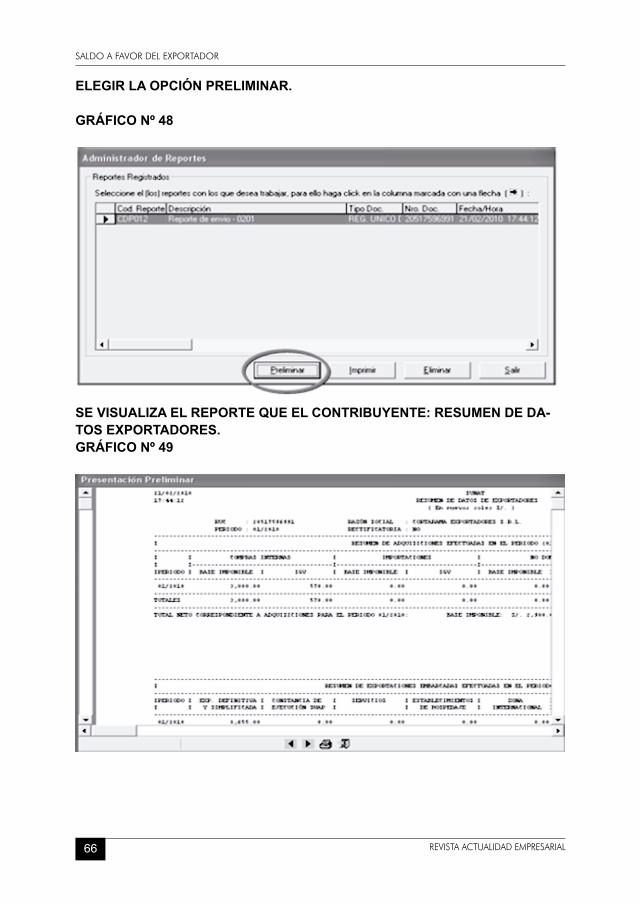

ELEGIR LA OPCIÓN PRELIMINAR.

GRÁFICO Nº 48

SE VISUALIZA EL REPORTE QUE EL CONTRIBUYENTE: RESUMEN DE DA-TOS EXPORTADORES.GRÁFICO Nº 49

STAFF DE LA REVISTA ACTUALIDAD EMPRESARIAL

INSTITUTO PACÍFICO 67

APÉNDICE I

EXPORTACIÓN DE PAQUETES TURÍSTICOS A PROPÓSITO DE LA INCORPO-RACIÓN DEL NUMERAL 9 AL ARTÍCULO 33 DEL TEXTO UNICO ORDENADO

DE LA LEY DEL IGV

1.- CONSIDERACIONES GENERALES.

EnlosúltimosañoselGobiernoperuanohapuestomayorénfasisenincentivarelturismotantointernocomoreceptor,dadalagrandiversidaddeproductosturísti-cosqueelPerútieneparaofreceraturistasnacionalesyextranjeros,talescomo:recursosturísticos,atractivosturísticos,plantaturística(alojamientosyrestauran-tes),servicioscomplementarios(serviciosbancarios,desalud,etc.),mediosdetransporte(terrestre,acuático,aéreo)einfraestructurabásica(agua,luz,de-sagüe).

Sepuedeconsideraralturismocomounaactividadmultisectorialcomplejaquegeneradirectaeindirectamente,unaseriedebeneficiosalosdistintosnivelesdelasociedad,paraellomovilizaadiversosagentesygrupossocialesdemaneraordenadayplanificada,conesteobjetivosedeclaróalturismocomoactividaddeinterésnacionalysutratamientocomopolíticaprioritariadelEstadoparaeldesar-rollodelpaísdeacuerdoalartículo1delaLey29408LeyGeneraldeTurismo12.

Debidoaqueestaactividadimportalacontratacióndediversosserviciosconestepropósitoexistenempresas que prestan servicios turísticos,lasquesonconsideradasdeacuerdoalartículo27delaLey29408,comoaquéllaspersonasnaturalesojurídicasqueparticipanenlaactividadturística,conelobjetoprincipaldeproporcionarserviciosturísticosdirectosdeutilidadbásicaeindispensableparaeldesarrollodelasactividadesdelosturistas,lasqueseincluyenenelAnexonúmero1delapresenteLey13.

Deéstamanera,podemosadvertiruntipodeprestadordeserviciosturísticosqueeselquenosinteresa,setratadelasAgenciasdeViajeyTurismo,loscualesseconstituyencomoelcanalmásclásicodecomercializaciónydeoperaciónturísticacuyafunciónprincipaleslaintermediación.Sinembargo,estosoperadoresturísticosrealizanotrasfuncionescomoventadeboletosaéreos,ferroviarios,terrestres,informaciónyasesoramientoalcliente,inclusive,puedenorganizartodotipodeactividadrelacionadaalsectordeviajesyturismo,elresultadodeestaorganizaciónselepuededenominarpaqueteturístico.

12 Publicadael18.09.2009.13 EnelreferidoAnexo1sealudealasempresasqueprestanestosserviciosturísticosasaber:a)Serviciosde

hospedaje,b)Serviciosdeagenciasdeviajesyturismo,c)Serviciosdeagenciasoperadorasdeviajesyturismo,d)Serviciosdetransporteturístico,e)Serviciosdeguíasdeturismo,f)Serviciosdeorganizacióndecongresos,convencionesyeventos,g)Serviciosdeorientadoresturísticos,h)Serviciosderestaurantes,yi)Serviciosdecentrosdeturismotermaly/osimilares,j)Serviciosdeturismoaventura,ecoturismoosimilares,k)Serviciosdejuegosdecasinoymáquinastragamonedas.

SALDO A FAVOR DEL EXPORTADOR

68 REVISTA ACTUALIDAD EMPRESARIAL

Asimismo,elincisoa)delartículo3delReglamentodelasAgenciasdeViajeyTurismoaprobadoporDecretoSupremoNº026-2004-MINCETUR14,definealaAgenciadeViajeyTurismocomoaquellapersonanaturalojurídicaquesededicaenformaexclusivaalejerciciodeactividadesdecoordinación,mediación,produc-ción,promoción,consultoría,organización y venta de servicios turísticos,pudi-endo utilizar medios propios o contratados para la prestación de los mismos.

DeéstamaneralasAgenciasdeViajeyTurismosoncalificadoscomoempresasqueprestanserviciosturísticos,dediversaíndole,porlogeneralactúancomointermediariosentreunterceroyelproveedordelservicioturísticoparalocualpercibeunacomisión15,asimismo,observamosquepuedenprestarelserviciodeorganizaryvenderserviciosturísticos,pudiendoseréstosdeformadirecta16otambiénpuedeorganizarunpaqueteturísticoenelcualseintegranunaseriedeserviciospreviamentecontratadosporellaparaluegovenderlosalsujetonodomiciliado.

ElpresenteartículoversarásobreésteúltimotipodeoperaciónquepuederealizarunaAgenciadeViajeyTurismo.

2. ANTECEDENTES NORMATIVOS.

MediantelaLeyN°29646-LeydeFomentoalComercioExteriordeServicios17,sesustituyóelApéndiceVdelTextoÚnicoOrdenadodelaLeydelIGVaprobadoporDecretoSupremoN°055-99-EF-enadelanteLeydelIGV-enelquesein-cluyóelincisoB)numeral6,comosupuestodeexportacióndeservicios: “Los servicios de alimentación, transporte, de guías de turismo, el ingreso a

espectáculos de folclore nacional, teatro, conciertos de música, ballet, zar-zuela, que conforman el paquete turístico prestado por operadores turísticos domiciliados en el país, inscritos en el registro creado para este efecto, a favor de agencias, operadores turísticos o personas naturales, no domicili-ados en el país, en todos los casos. El Ministerio de Economía y Finanzas establecerá las sanciones correspondientes para aquellas agencias que hagan uso indebido del registro”.

14 Publicado11.11.2004.15 Pudiendoconfigurarseenalgunoscasos.unaexportacióndeserviciosdeconformidadconelApéndiceVnume-

ral10delTUOdelaLeydelIGVenelqueseconsideraal:“serviciodemediaciónuorganizacióndeserviciosturísticosprestadosporoperadoresturísticosdomiciliadosenelpaísenfavordeagenciasuoperadoresturís-ticosdomiciliadosenelexterior”.AquísetrataporejemplodelcasodeunOperadorTurísticoDomiciliadoqueselimitaaefectuargestionesparaestablecercontactoentreagenciasuoperadoresturísticosnodomiciliadosyproveedoresdeserviciosturísticosyacambiopercibeunacomisión.

16 EnestecasosilasAgenciasdeViajeyTurismoprestanserviciosdemaneradirectaconsusmediospropios,deacuerdoalart.1delTUOdelaLeydelIGVlosserviciosprestadosenelpaísseencuentrangravadosconIGV,asíseaelclienteundomiciliadoonodomiciliado.Nohayqueconfundirseconelsupuestoalquealudeelartículo33numeral4delTUOdelaLeydelIGV,respectoalosserviciosprestadosporlosEstablecimientosdeHospedaje,incluyendolaalimentaciónasujetosnodomiciliados,quelanormalocalificacomoexportación.

17 Vigenteapartirdel02.01.2011.

STAFF DE LA REVISTA ACTUALIDAD EMPRESARIAL

INSTITUTO PACÍFICO 69

Posteriormente,medianteelartículo2delDecretoLegislativo111918sesustituyeelApéndiceVdelTUOdelaLeydelIGVporloquesederogaelsupuestoreferidoenelpárrafoanterior,asimismomediantelaÚnicaDisposiciónComplementariaDerogatoriasederogaelart.33-AdelTUOdelaLeydelIGV.Sinembargo,medianteelDecretoLegislativoN°112519sehaintroducidonueva-mentecomosupuestodeexportaciónenelartículo33numeral9delTUOdelaLeydelIGVa: “Los servicios de alimentación, transporte turístico, guías de turismo, espec-

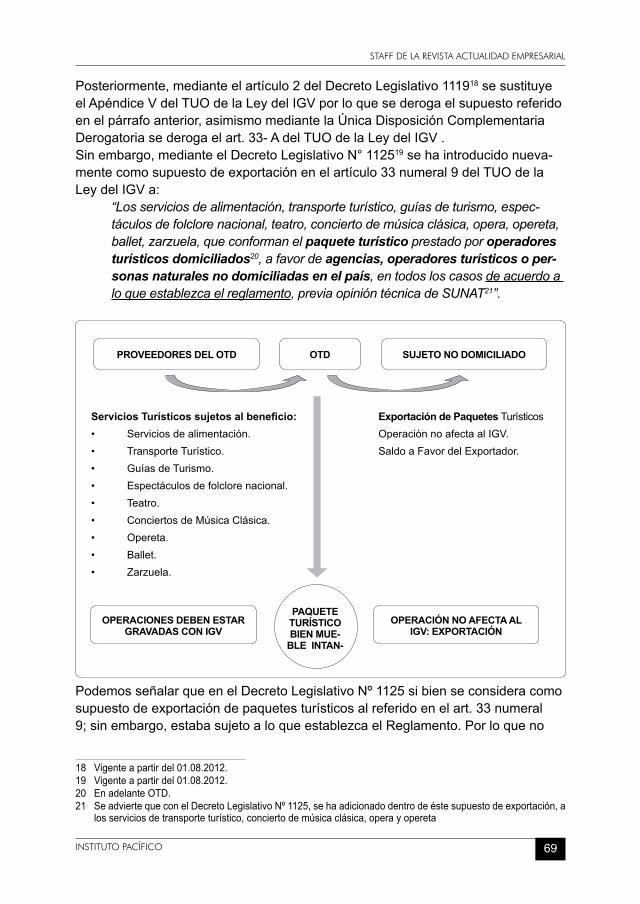

táculos de folclore nacional, teatro, concierto de música clásica, opera, opereta, ballet, zarzuela, que conforman el paquete turístico prestado por operadores turísticos domiciliados20, a favor de agencias, operadores turísticos o per-sonas naturales no domiciliadas en el país, en todos los casos de acuerdo a lo que establezca el reglamento, previa opinión técnica de SUNAT21”.

PROVEEDORES DEL OTD SUJETO NO DOMICILIADOOTD

OPERACIONES DEBEN ESTAR GRAVADAS CON IGV

OPERACIÓN NO AFECTA AL IGV: EXPORTACIÓN

Servicios Turísticos sujetos al beneficio: Exportación de Paquetes Turísticos• Serviciosdealimentación. OperaciónnoafectaalIGV.• TransporteTurístico. SaldoaFavordelExportador.• GuíasdeTurismo.• Espectáculosdefolclorenacional.• Teatro.• ConciertosdeMúsicaClásica.• Opereta.• Ballet.• Zarzuela.

PAQUETE TURÍSTICOBIEN MUE-

BLE INTAN-

PodemosseñalarqueenelDecretoLegislativoNº1125sibienseconsideracomosupuestodeexportacióndepaquetesturísticosalreferidoenelart.33numeral9;sinembargo,estabasujetoaloqueestablezcaelReglamento.Porloqueno

18 Vigenteapartirdel01.08.2012.19 Vigenteapartirdel01.08.2012.20 EnadelanteOTD.21 SeadviertequeconelDecretoLegislativoNº1125,sehaadicionadodentrodeéstesupuestodeexportación,a

losserviciosdetransporteturístico,conciertodemúsicaclásica,operayopereta

SALDO A FAVOR DEL EXPORTADOR

70 REVISTA ACTUALIDAD EMPRESARIAL

podíaconsiderarsecomoexportaciónsinohastalapublicacióndelReglamento.

Esasíque,medianteDecretoSupremoNº161-2012-EF22semodificaelRegla-mentodelaLeydelIGVaprobadoporDecretoSupremoNº29-94-EFynormasmodificatorias,enelcualsedictannormasreglamentariasparaimplementarelbeneficioalosoperadoresturísticosquevendanpaquetesturísticosasujetosnodomiciliados,entrelomásdestacableesquesecreaelRegistroEspecialdeOper-adoresTurísticos-enadelante–ElRegistro,decarácter constitutivo.

AlotorgárselelanaturalezadeconstitutivoalRegistroimplicabaquesuexistenciajurídicaestabavinculadaalaexistenciadelbeneficio,dichodeotromodo,mien-trasnoseestablecíalaimplementaciónefectivadelRegistronopodíaconsider-arsecumplidoelrequisitoparaelgocedelbeneficio.DichaimplementaciónestabasupeditadaaqueSUNATemitalaResolucióndeSuperintendenciarespectiva.Sinembargo,conelDecretoSupremoNº181-2012-EF23semodificanalgunasnormasdelDecretoSupremoNº161-2012,medianteelcualseflexibiliza,mejorayfacilitalacorrectaaplicacióndelasnormasreglamentarias,loquepodemosresaltaraquíesqueserefierequeelRegistrotendráahoracarácter declarativo.

Finalmente,mediantelaResolucióndeSuperintendenciaNº88-2013/SUNAT24sedictannormasreferidasalRegistroEspecialdeOperadoresTurísticosyalaimple-mentacióndelbeneficioafavordelosmismos.

3.- ¿A PARTIR DE CUÁNDO CONSIDERAMOS COMO EXPORTACIÓN?

DurantelavigenciadelaLeyN°29646-LeydeFomentoalComercioExteriordeServicios,dadoquenoseimplementóelRegistroquecontemplabadichanorma-tiva,enconsecuencia,entreel02.01.2011al31.07.2012nosepudoconsiderarcomo“exportacióndeservicios”talcomolohabíareguladolaley.

Esreciénapartirdel 22.09.2012queseconsideracomoexportaciónalosser-viciosqueconformanel“paqueteturístico”prestadoporoperadoresturísticosdomiciliadosenelpaísafavordesujetosnodomiciliados,esténonoinscritosenelRegistro,altenernaturalezadeclarativa,sucumplimientonodefinesuconsider-acióncomoexportaciónadeterminadaoperación.

Ahorabien,yquésucediódesdelafechadeentradaenvigenciadelDecretoLegislativoNº1125hastalapublicacióndelDecretoSupremoNº181-2012-EF,enelquetodavíanopodíaaplicarseelbeneficioporlafaltadereglamentacióny

22 Vigenteapartirdel29.08.2012.23 Vigenteapartirdel22.09.2012.24 Vigenteapartirdel15.03.2013.

STAFF DE LA REVISTA ACTUALIDAD EMPRESARIAL

INSTITUTO PACÍFICO 71

asimismoqueyanoseconsiderabacomoexportacióndeservicios,enestaetapaloquesepudodarfueventadepaquetesturísticoscalificadoscomointangibles25ydeacuerdoalúltimopárrafoincisoa)numeral1delartículo2delReglamentodelaLeydelIGVdichaoperaciónnoseencontrabagravadaconIGV,todavezqueelterceroalqueseletransfiereelintangibleesunnodomiciliado.

3.1.- ¿QUÉ SUCEDIÓ CON EL IGV DE ADQUISICIONES REALIZADAS CON ANTERIORIDAD HASTA EL 21.09.2012?