el rut ¿nuevo instrumento de control aduanero? xiiicongreso... · i. marco legal iii. el rut...

TRANSCRIPT

El RUT ¿Nuevo

instrumento de

control Aduanero?

Pedro Sarmiento

Socio Director Tax & Legal

Octubre de 2011

1

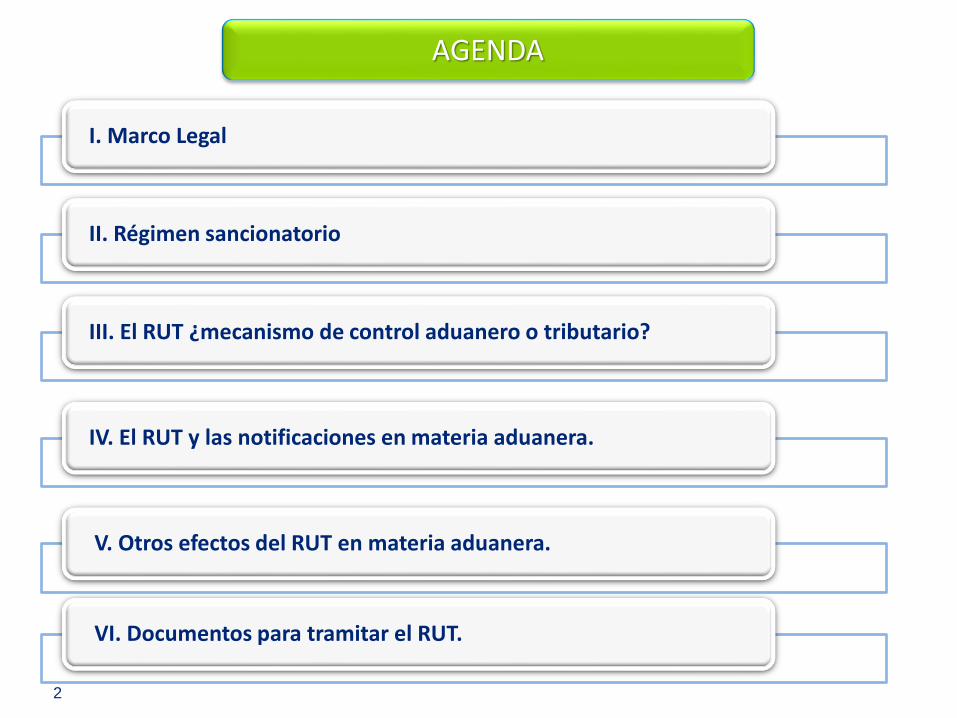

I. Marco Legal

III. El RUT ¿mecanismo de control aduanero o tributario?

AGENDA

IV. El RUT y las notificaciones en materia aduanera.

2

II. Régimen sancionatorio

VI. Documentos para tramitar el RUT.

V. Otros efectos del RUT en materia aduanera.

I. Marco Legal

3

4

A. El RUT como una medida anti evasión.

Art 19 de la Ley 863 de 2003 adicionó el artículo 555-2

El RUT es el mecanismo único para identificar, ubicar y clasificar las personas y entidades que tengan la calidad de contribuyentes declarantes del impuesto sobre la renta, no contribuyentes declarantes de ingresos y patrimonio, responsables del régimen común y régimen simplificado, agentes retenedores, importadores, exportadores y demás usuarios aduaneros.

I. Marco Legal.

5

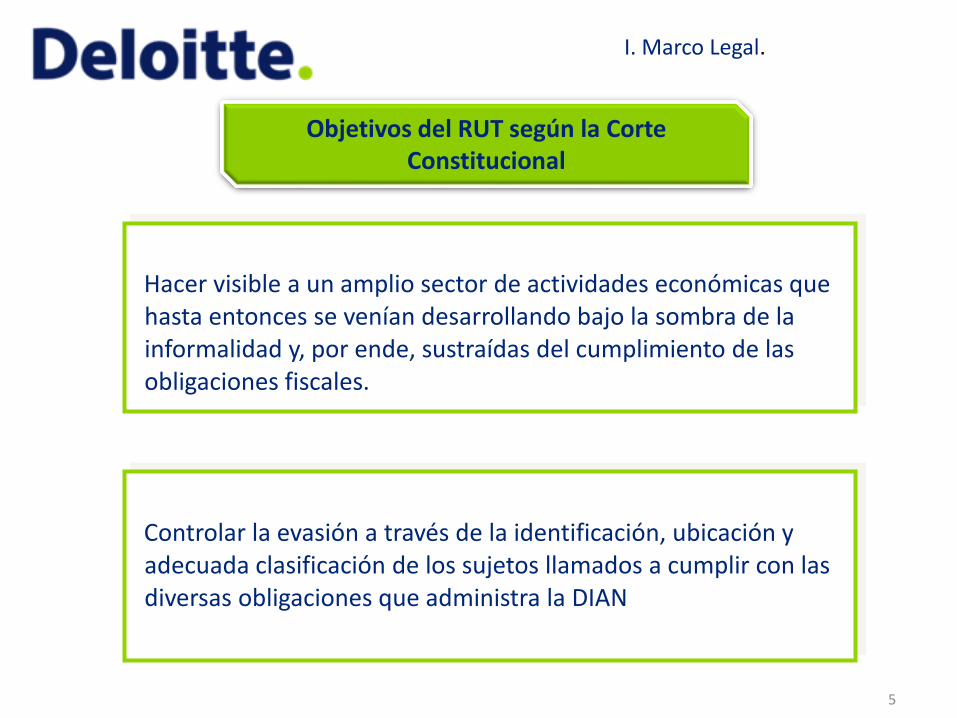

Objetivos del RUT según la Corte Constitucional

Hacer visible a un amplio sector de actividades económicas que hasta entonces se venían desarrollando bajo la sombra de la informalidad y, por ende, sustraídas del cumplimiento de las obligaciones fiscales.

I. Marco Legal.

Controlar la evasión a través de la identificación, ubicación y adecuada clasificación de los sujetos llamados a cumplir con las diversas obligaciones que administra la DIAN

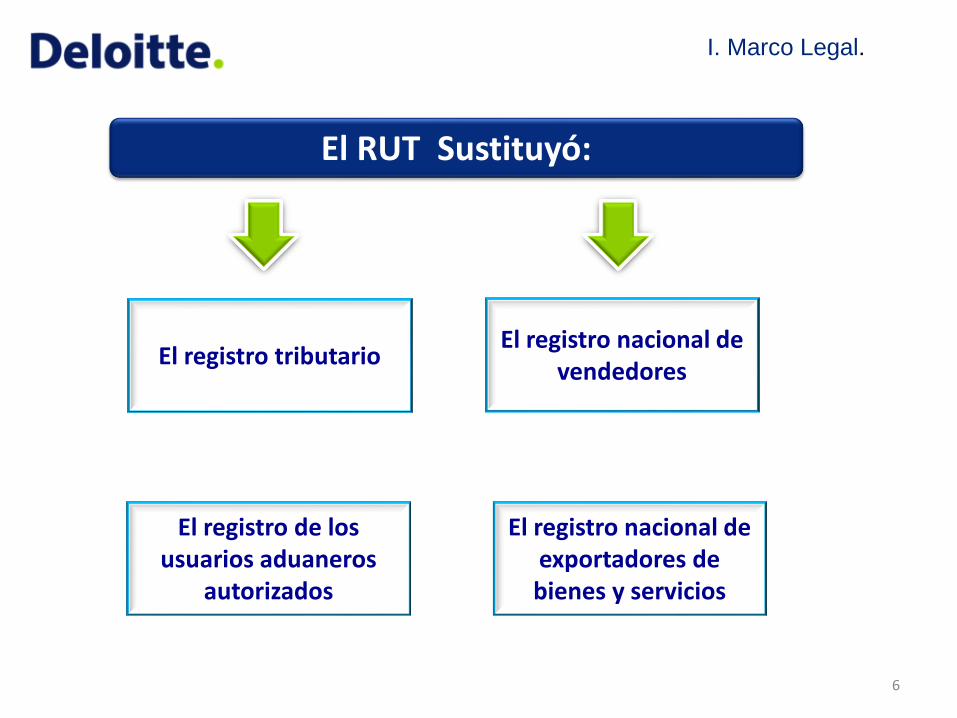

El RUT Sustituyó:

El registro tributario El registro nacional de

vendedores

El registro de los usuarios aduaneros

autorizados

El registro nacional de exportadores de bienes y servicios

6

I. Marco Legal.

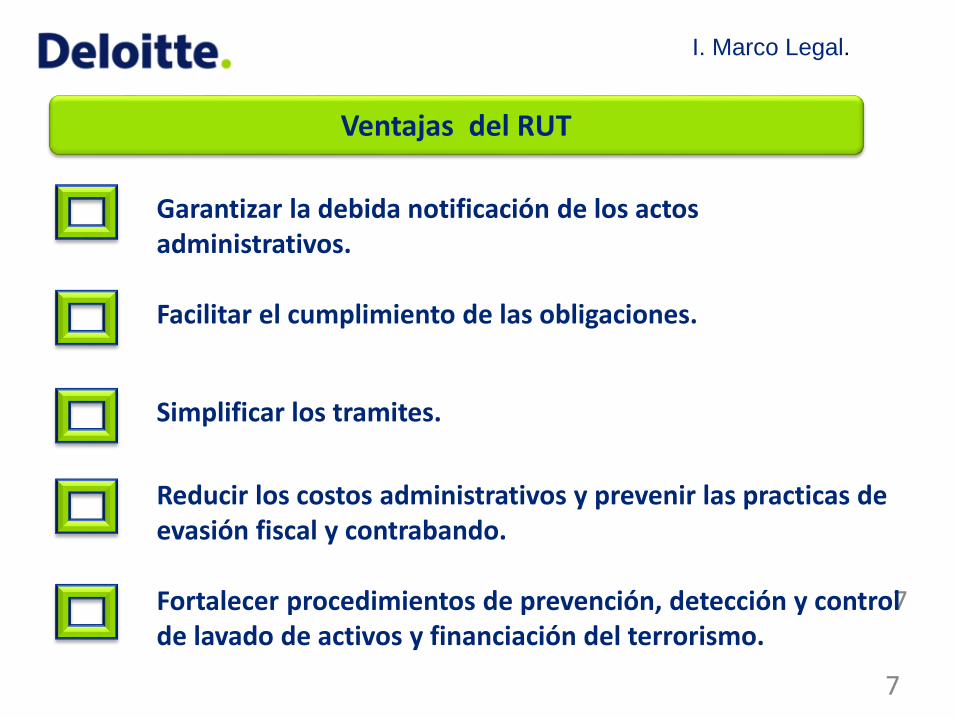

Ventajas del RUT

Garantizar la debida notificación de los actos administrativos.

Facilitar el cumplimiento de las obligaciones.

Simplificar los tramites.

Reducir los costos administrativos y prevenir las practicas de evasión fiscal y contrabando.

7

I. Marco Legal.

Fortalecer procedimientos de prevención, detección y control de lavado de activos y financiación del terrorismo.

7

B. Elementos que integran el RUT.

De las personas naturales y jurídicas para su individualización en forma inequívoca para efectos en materia tributaria,

aduanera y cambiaria

8

IDENTIFICACION

I. Marco Legal.

CLASIFICACION De las actividades, funciones, características, atributos,

regímenes, obligaciones, autorizaciones de los sujetos

UBICACION Lugar donde la DIAN podrá contactar oficialmente y para

todos los efectos, al respectivo inscrito

Entre otros, están obligados a inscribirse en el RUT

Personas y entidades que tengan la calidad de contribuyentes declarantes del impuesto sobre la renta.

Personas y entidades no contribuyentes, declarantes de ingresos y patrimonio.

Responsables del impuesto sobre las ventas pertenecientes a los regímenes común o simplificado.

Agentes retenedores.

9

I. Marco Legal.

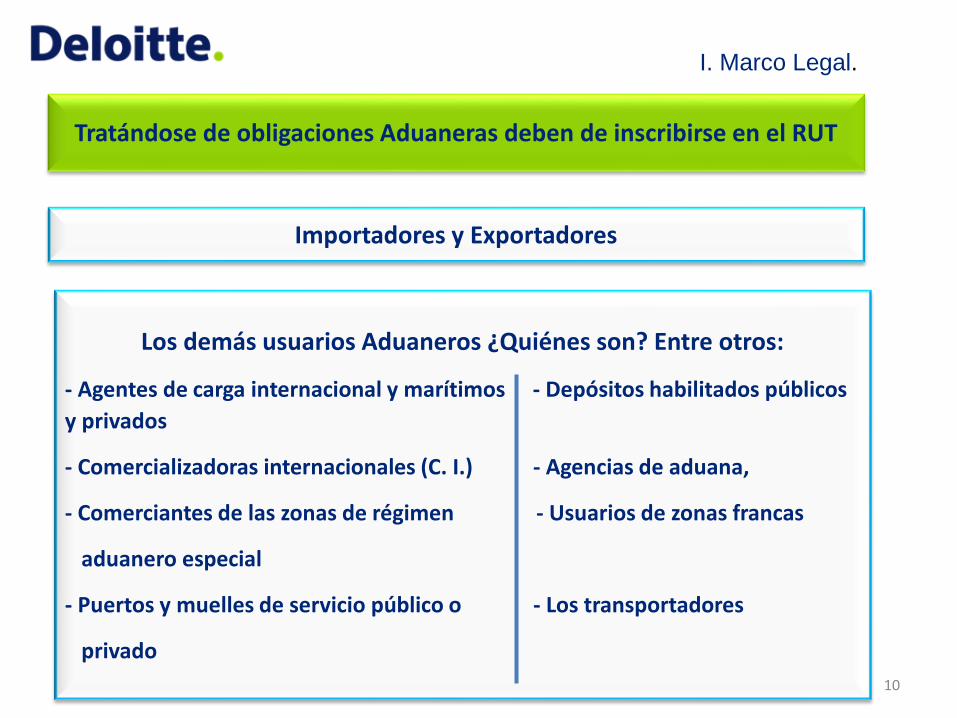

Tratándose de obligaciones Aduaneras deben de inscribirse en el RUT

Importadores y Exportadores

Los demás usuarios Aduaneros ¿Quiénes son? Entre otros:

- Agentes de carga internacional y marítimos - Depósitos habilitados públicos

y privados

- Comercializadoras internacionales (C. I.) - Agencias de aduana,

- Comerciantes de las zonas de régimen - Usuarios de zonas francas

aduanero especial

- Puertos y muelles de servicio público o - Los transportadores

privado

10

I. Marco Legal.

No están obligados a inscribirse en el RUT en calidad de usuarios

aduaneros:

Los extranjeros no residentes

Diplomáticos, misiones diplomáticas,

misiones consulares y misiones

técnicas acreditadas en Colombia.

Los sujetos al régimen de menajes y

de viajeros.

11

Transportadores internacionales no

residentes

Personas naturales destinatarias de

mercancías bajo la modalidad de trafico

postal y envíos urgentes salvo

importación y/o exportación de

expediciones comerciales.

I. Marco Legal.

II. Régimen Sancionatorio

12

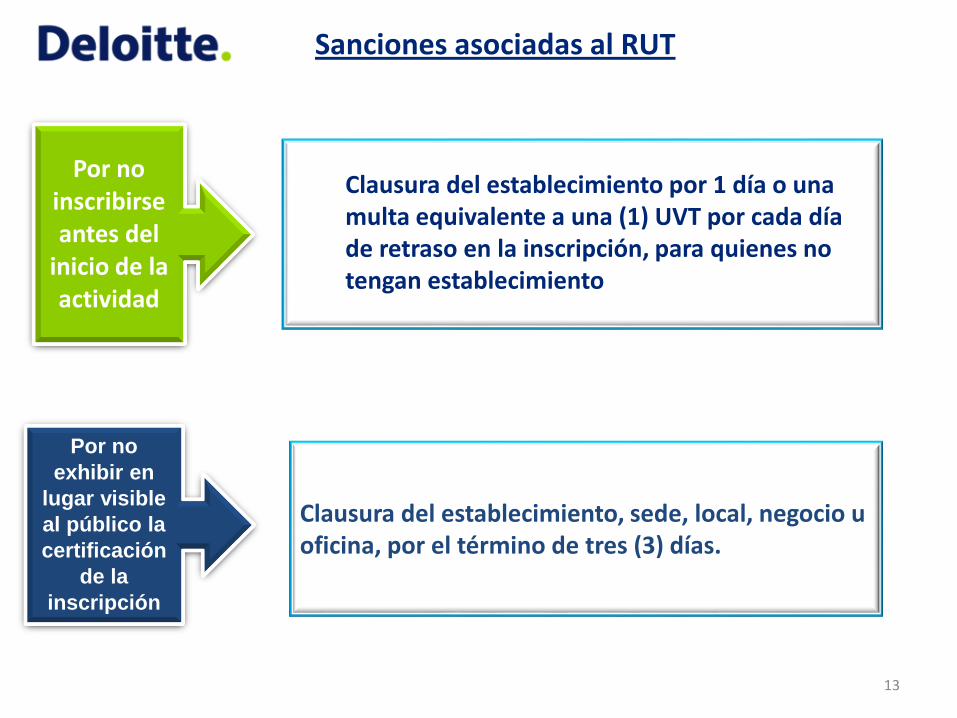

Por no inscribirse antes del

inicio de la actividad

Por no

exhibir en

lugar visible

al público la

certificación

de la

inscripción

Clausura del establecimiento, sede, local, negocio u oficina, por el término de tres (3) días.

13

Sanciones asociadas al RUT

Clausura del establecimiento por 1 día o una multa equivalente a una (1) UVT por cada día de retraso en la inscripción, para quienes no tengan establecimiento

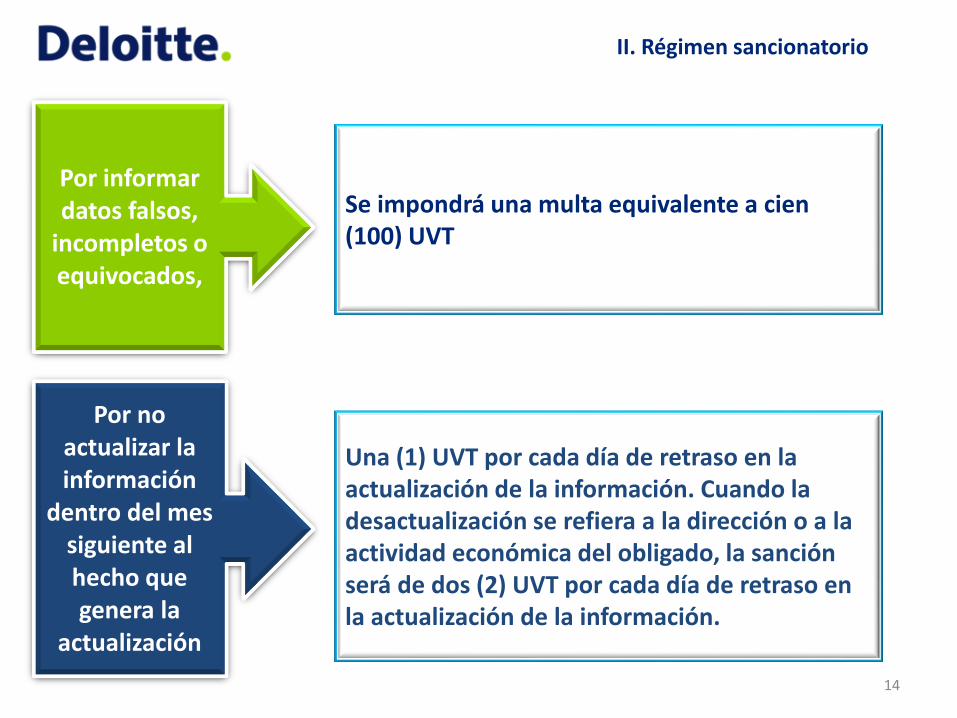

Por informar datos falsos,

incompletos o equivocados,

Se impondrá una multa equivalente a cien (100) UVT

Por no actualizar la información

dentro del mes siguiente al hecho que genera la

actualización

Una (1) UVT por cada día de retraso en la actualización de la información. Cuando la desactualización se refiera a la dirección o a la actividad económica del obligado, la sanción será de dos (2) UVT por cada día de retraso en la actualización de la información.

14

II. Régimen sancionatorio

III. El RUT ¿Mecanismo de control aduanero o tributario?

15

Tesis Corte Constitucional Sentencia C-860 de 2007

Las normas Aduaneras perdiguen dos fines:

16

III. El RUT¿ mecanismo de control aduanero o tributario?

De política comercial : que regula el gobierno en desarrollo de Leyes Marco

De política fiscal o tributaria: Que regula el Congreso a través de leyes ordinarias

Tesis Corte Constitucional Sentencia C-860 de 2007

“….el que tales regulaciones tengan algún impacto en el régimen de aduanas o en el comercio exterior no desvirtúa por este sólo hecho su naturaleza tributaria, que viene dada por la finalidad que con ellas se persigue de servir como instrumentos que mejoren el sistema de recaudo de los tributos. Menos aún, les convierte en medidas dictadas por razones de política comercial – únicas sometidas a reserva de ley marco en materia aduanera - pues en modo alguno se trata de mecanismos orientados a promover objetivos de carácter económico…”

RUT como

mecanismo de

Control Tributario

17

III. El RUT¿ mecanismo de control aduanero o tributario?

Tesis Consejo de Estado Sentencia 16546 del 23 de Junio de 2011

RUT como

mecanismo de

Control

Tributario

18

…No sería congruente que a “los importadores de materias textiles y sus manufacturas y calzado y sus partes” se les aplique un régimen sancionatorio diferente al previsto para todos aquellos obligados a inscribirse en el RUT. Por tanto es pertinente declarar la nulidad de la norma acusada

III. El RUT¿ mecanismo de control

aduanero o tributario?

Ha quedado vedado para el gobierno nacional, establecer infracciones administrativas en materia aduanera por temas relacionados con la información que el usuario señale en el RUT, pues ellas están claramente establecidas en el E.T

19

Conciliación en demandas por sanciones asociadas al RUT

NO es requisito de procedibilidad tramitar la conciliación por ser un tema tributario, según tesis del Consejo de Estado

I. Marco Legal.

“…En ese evento, no es dable sostener que la demanda que plantea la actora ante el juez administrativo, no comporta una controversia de carácter tributario, pues es evidente que se expidió a partir del presunto incumplimiento de una obligación tributaria, en consecuencia, le es aplicable la previsión del artículo 2

del Decreto 1716 de 2009, en cuanto está excluida del

trámite de la conciliación prejudicial…”

20

RUT ¿mecanismo de control aduanero o tributario?

Corte Constitucional Sentencia C-860/07

Consejo de Estado Sentencia del 23 de Junio

de 2011

¡La doctrina de ambos organismos coincide en establecer que es un instrumento de control tributario!

III. El RUT¿ mecanismo de control

aduanero o tributario?

IV. El RUT y las notificaciones en materia Aduanera

21

Dirección para surtir notificaciones ( articulo 562 del Decreto 2685 de 1999)

22

A.

Dirección informada por el declarante en la declaración de importación, exportación o tránsito o a la dirección procesal, cuando el responsable haya señalado expresamente una dirección, dentro del proceso que se adelante.

B. Cuando no exista declaración ni dirección procesal, el acto administrativo se podrá notificar a la dirección utilizada en los registros de la DIAN, guías telefónicas, directorios especiales y en general, la información oficial, comercial o bancaria.

C. Cuando no sea posible establecer la dirección del responsable se deberán notificar mediante la publicación en un diario de amplia circulación”.

IV. El RUT y las notificaciones en materia aduanera.

Dirección para surtir notificaciones ( articulo 45 de la Ley 1111 de 2006)

23

La notificación por correo de las actuaciones de la entidad en materia tributaria, aduanera o cambiaria se realizará mediante entrega de una copia del acto correspondiente en la última dirección informada por el contribuyente, responsable, agente retenedor o declarante en el registro único tributario – RUT.

IV. El RUT y las notificaciones en materia

aduanera.

DIAN .

Aduce que esta norma revoca parcialmente el artículo 562 del E.A., dejando la posibilidad de señalar la dirección procesal

Nuestro

Concepto

.

La norma deroga totalmente el artículo 562 del E.A., pues de lo contrario desvirtúa la filosofía del RUT como el único instrumento que permite la ubicación de los usuarios aduaneros

24

“Cuando durante los procesos que se adelanten ante la administración tributaria, el contribuyente, responsable, agente retenedor o declarante, actúe a través de apoderado, la notificación se surtirá a la última dirección que dicho apoderado tenga registrada en el registro único tributario, RUT…” Esto genera dos consecuencias según la DIAN:

III. El RUT¿ mecanismo de control

aduanero o tributario?

Cuando un contribuyente actúa por intermedio de apoderado, debe efectuarse la notificación de las actuaciones administrativas a la dirección de éste, sin que proceda la notificación al contribuyente, responsable o agente retenedor

NOTIFICACION A APODERADOS

No existe posibilidad alguna de notificar a una dirección diferente de la informada en el RUT, ni tampoco notificar varias veces o a direcciones distintas.

Si la Administración verifica que la dirección del RUT es equivocada, debe actualizarlo

Consejo de Estado,

Indebida Notificación

“…..Aunque la falta o indebida notificación del acto definitivo, no es per se causal de nulidad de éste, sino de inoponibilidad (art. 48 del CCA), la violación del debido proceso en la formación del acto sí lo es conforme con el artículo 84 del Código Contencioso Administrativo…”

25

IV. El RUT y las notificaciones en materia

aduanera.

¿Cuál se la consecuencia de una indebida notificación?

V. Otros efectos del RUT en materia aduanera

26

A. De la suspensión provisional de la inscripción en el RUT

27

Es la modificación más importante que se le ha dado al RUT, pues más allá de los requisitos formales para inscribirse en el RUT, el fondo de las medidas está encaminado a bloquear la actividad de los contribuyentes que incumplan las obligaciones en este materia.

V. Otros efectos del RUT en materia aduanera.

Sin ser un mecanismo de control aduanero en estricto sentido, el RUT se ha convertido en un poderoso mecanismo de este tipo, pues prácticamente quien incumpla las obligaciones correspondientes puede acabar bloqueado comercialmente para ejercer operaciones aduaneras y de comercio exterior.

Causales de suspensión provisional de la inscripción en el RUT

28

I. Marco Legal.

Cuando las comunicaciones, citaciones o notificaciones de actos administrativos enviados a la dirección informada en el RUT, hubieren sido objeto de devolución, por diversas causales.

No cuenta con la capacidad locativa o la infraestructura necesaria, para el desarrollo de la actividad inscrita.

El exportador o su representante legal hayan sido sancionados judicialmente por exportaciones ficticias o de contrabando.

Cuando las personas jurídicas y asimiladas sean declarados proveedores o exportadores ficticios.

La dirección es inexistente, incompleta, incorrecta, no conocen al destinatario u otras causales que no permitan la ubicación del inscrito.

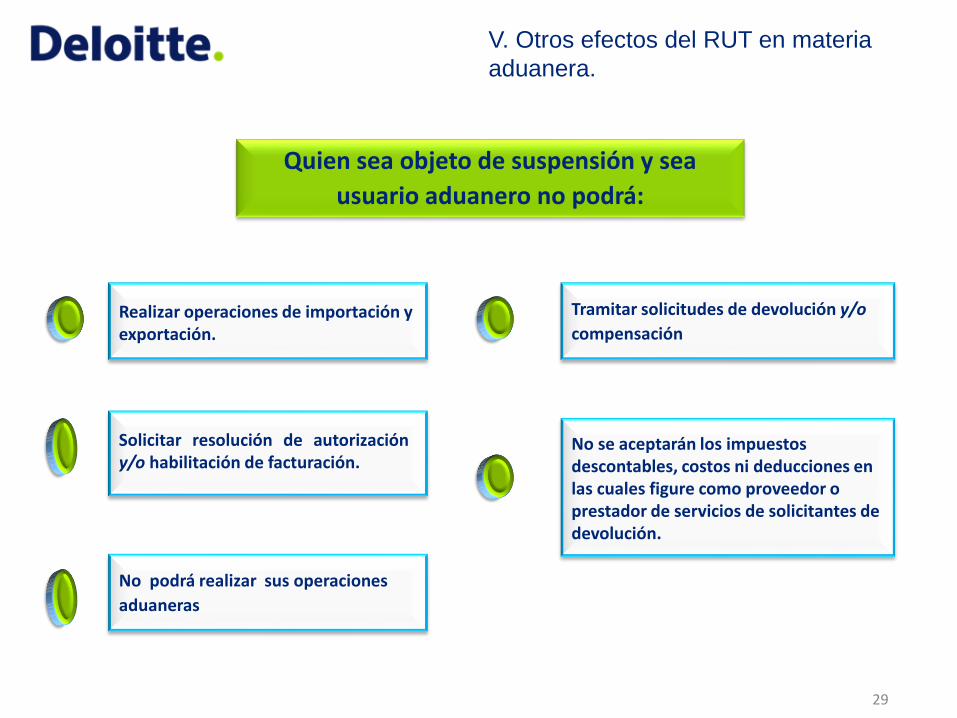

Quien sea objeto de suspensión y sea

usuario aduanero no podrá:

No podrá realizar sus operaciones

aduaneras

29

Tramitar solicitudes de devolución y/o

compensación Realizar operaciones de importación y exportación.

Solicitar resolución de autorización y/o habilitación de facturación.

No se aceptarán los impuestos descontables, costos ni deducciones en las cuales figure como proveedor o prestador de servicios de solicitantes de devolución.

V. Otros efectos del RUT en materia

aduanera.

B. El RUT y la suscripción de las declaraciones de importación.

30

Los representantes aduaneros de Agencias de Aduana, UAPs, ALTEX etc, que suscriban declaraciones de importación, deben actualizar el RUT pues de lo contrario se pueden presentar problemas con la validez de los documentos aduaneros que suscriban a nombre y por encargo de sus mandantes o empresas.

V. Otros efectos del RUT en materia

aduanera.

DIAN . “… existe un requisito adicional de inscripción en el RUT para que el mandato aduanero sea oponible a la Dirección de Impuestos y Aduanas Nacionales y tengan validez los trámites realizados por el declarante ante esta Entidad…”

C. El RUT y las competencias de la DIAN para expedir liquidaciones oficiales de corrección

31

Es necesario conocer en dónde debe iniciarse y concluirse un procedimiento tributario, aduanero o cambiario que esté atado al domicilio del presunto infractor, para evitar o solicitar la nulidad de una actuación administrativa.

V. Otros efectos del RUT en materia

aduanera.

31

Competencia por domicilio fiscal .

El domicilio fiscal lo determina la dirección señalada en el RUT

Tesis DIAN “…resulta lógico concluir que la ubicación del presunto infractor para efectos de determinar la competencia territorial de las Direcciones Seccionales es la informada en el registro único tributario RUT...”

VI. Documentos para obtener el RUT

32

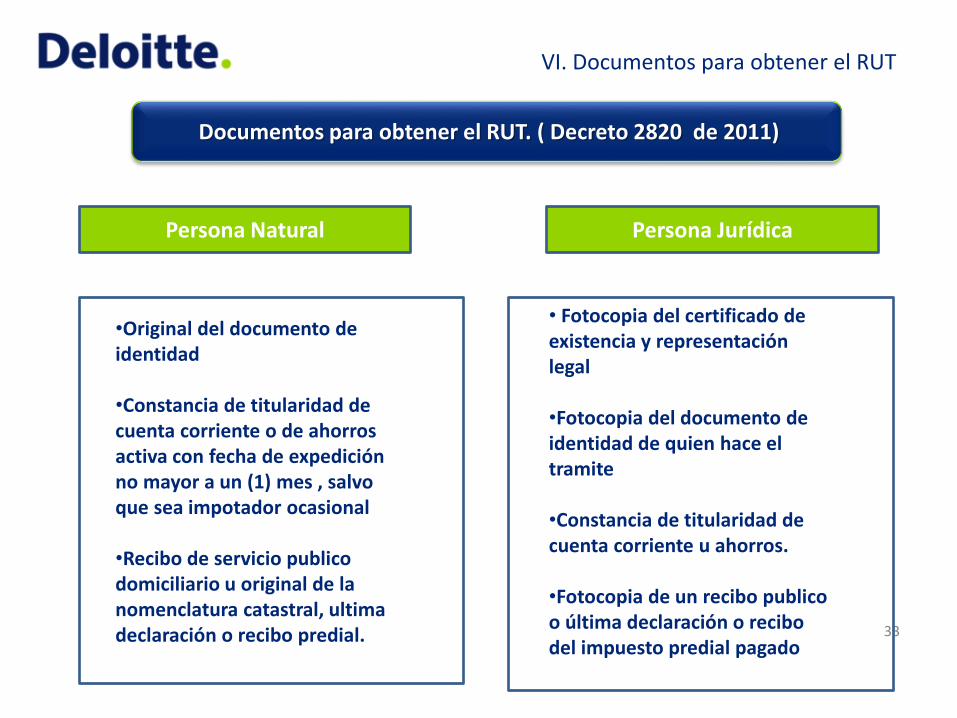

Documentos para obtener el RUT. ( Decreto 2820 de 2011)

33

Persona Natural Persona Jurídica

•Original del documento de identidad •Constancia de titularidad de cuenta corriente o de ahorros activa con fecha de expedición no mayor a un (1) mes , salvo que sea impotador ocasional •Recibo de servicio publico domiciliario u original de la nomenclatura catastral, ultima declaración o recibo predial.

• Fotocopia del certificado de existencia y representación legal •Fotocopia del documento de identidad de quien hace el tramite •Constancia de titularidad de cuenta corriente u ahorros. •Fotocopia de un recibo publico o última declaración o recibo del impuesto predial pagado

VI. Documentos para obtener el RUT

© 2008 Deloitte Touche Tohmatsu © 2009 Deloitte Touche Tohmatsu

34

International Tax Review

s Americas Tax

Awards 2011 Firma del año en impuestos y firma del año en

precios de transferencia NY.