“el papel del gobierno corporativo … · específica del tema sobre protocolo familiar, ......

TRANSCRIPT

“La Administración y la Responsabilidad Social Empresarial”

420

“EL PAPEL DEL GOBIERNO CORPORATIVO DENTRO DEL PROTOCOLO DE LA EMPRESA FAMILIAR COMO FACTOR QUE

INHIBE LA COMPETITIVIDAD” MBA. Omar L. Valladares Icedo (contacto)

MBA. Rocío Villalón Cañas M.C.I. Juan Manuel Perusquia Velasco

UNIVERSIDAD AUTÓNOMA DE BAJA CALIFORNIA (UABC) CALZADA TECNOLÓGICO 14418, MESA DE OTAY, C. P. 22390, TIJUANA, BAJA CALIFORNIA, MÉXICO.

TELÉFONO/FAX: (664) 682-16-97., TELÉFONO: 664 9797500 ext. 55500 al 55504, Teléfono/fax: 664 6821697 [email protected], [email protected], [email protected]

Resumen. El Concepto de Gobierno Corporativo toma importancia para todas las operaciones del continente Americano a partir de los eventos que desencadenaron Enron y WorldCom. En el caso de nuestro país, de acuerdo a estudios realizados por la Universidad de Yale, el 90% de las empresas en México son de composición familiar (Cruz Reyes et al., 2007). Una de las intenciones de contar con un Gobierno Corporativo en la empresa, es darle seguridad a los inversionistas sobre la transparencia de las operaciones de la misma, es por ello, que resulta de suma importancia que las empresas, incluso las familiares, tengan un protocolo de procedimientos empresariales, ya que al contar con él podemos transmitir seguridad a quienes desean invertir. El presente trabajo sustenta que una empresa familiar regida bajo el concepto de Gobierno Corporativo puede trascender de manera sólida, pero para ello, es necesario elaborar un Protocolo Familiar, y dicho documento deberá contar con elementos definidos de tal forma que su interpretación sea clara para todos los involucrados. Palabras clave: Gobierno corporativo, Protocolo familiar y empresa familiar. 1. Introducción. La separación entre propiedad y control en las grandes empresas provoca motivaciones diferentes entre propietarios y directivos. La propiedad de la empresa influye en la competitividad de la misma, pues incide directamente en cómo se toman las decisiones más importantes. En este sentido, los propietarios o accionistas deben ser capaces de coordinar las acciones y demandar la información necesaria que les permita superar cualquier diferencia de información, e influir en las decisiones tomadas por los directivos, orientando la responsabilidad de los mismos hacia la maximización del valor y hacia las estrategias que defiendan los intereses de los propietarios de la empresa. La estructura de propiedad tiene importantes implicaciones para el Gobierno Corporativo y para la rentabilidad de la empresa, siendo los principales mecanismos de control la concentración de la propiedad y la participación accionaria de los gestores.

Es importante hacer mención que actualmente no se cuenta con suficiente investigación específica del tema sobre Protocolo Familiar, sino que a lo largo de la búsqueda realizada se ve cómo los diferentes autores han abordado el tema sin que sea necesariamente el foco central de dicha investigación. Cuando hablamos de Protocolo Familiar nos encontraremos con términos como valores, cultura, sucesión y términos legales que tienen que ver más con el ámbito del

Capítulo 15 – Pequeñas y medianas empresas

421

derecho que el de la misma administración, sin embargo el presente trabajo trata de demostrar la relación que guarda, de manera tan estrecha la administración de una empresa con los diferentes componentes legales que pueda contener un protocolo, y de igual manera como éste ayuda a la permanencia y buena administración de una empresa. Cabrera, expone, que mientras los empresarios consideran importante para la empresa la adaptación de sus estrategias y estructuras al entorno que resulta sumamente cambiante, en el momento que se habla de la sucesión empresarial, consideran que la estabilidad es lo que mejor resultado les va a dar, ya que en este caso, toman en cuenta que el entorno ocupa menor importancia en la comprensión de los procesos de sucesión frente a otras variables como las aptitudes del predecesor o las características de la empresa (Cabrera Suarez, 1997).

Por otro lado vemos que la bibliografía que habla acerca de las relaciones familiares, destaca que éstas deben ser buenas en función de la máxima autoridad, así como con el resto de la familia.

1.1. Objetivos. a) Determinar la importancia de un sistema de Gobierno Corporativo dentro de la empresa

familiar.

b) Identificar la importancia del Protocolo Familiar dentro de la empresa familiar que planea llevar un sistema de Gobierno Corporativo.

1.2. Metodología. Para la elaboración de este trabajo se ha realizado una investigación bibliográfica correspondiente a temas de Gobierno Corporativo partiendo de la recopilación de información ya existente en libros y revistas especializadas efectuando de esta forma la revisión del estado del arte (Rivas Tovar, 2006). A su vez se efectuó la compilación de un conjunto de indicadores y medidas proporcionados por Instituciones educativas y organismos internacionales dedicados al estudio del Gobierno Corporativo y la misma Empresa Familiar.

De ahí se realiza un análisis de la información y se llega a conclusiones sustentadas en estudios previos de casos existentes. Los datos obtenidos de medios impresos y electrónicos estuvieron sujetos a la observación y evaluación en base a la teoría general de Gobierno Corporativo planteado en el marco teórico de este documento.

2. Marco Teórico. 2.1. La Empresa Familiar.

En este punto se considera importante aclarar que para el presente trabajo se presenta a la empresa familiar como: “aquella en la que la propiedad y el control están en manos de una familia”; y se trata de distinguir a la Empresa Familiar de mayor tamaño de la pequeña (Cruz et.al., 2007).

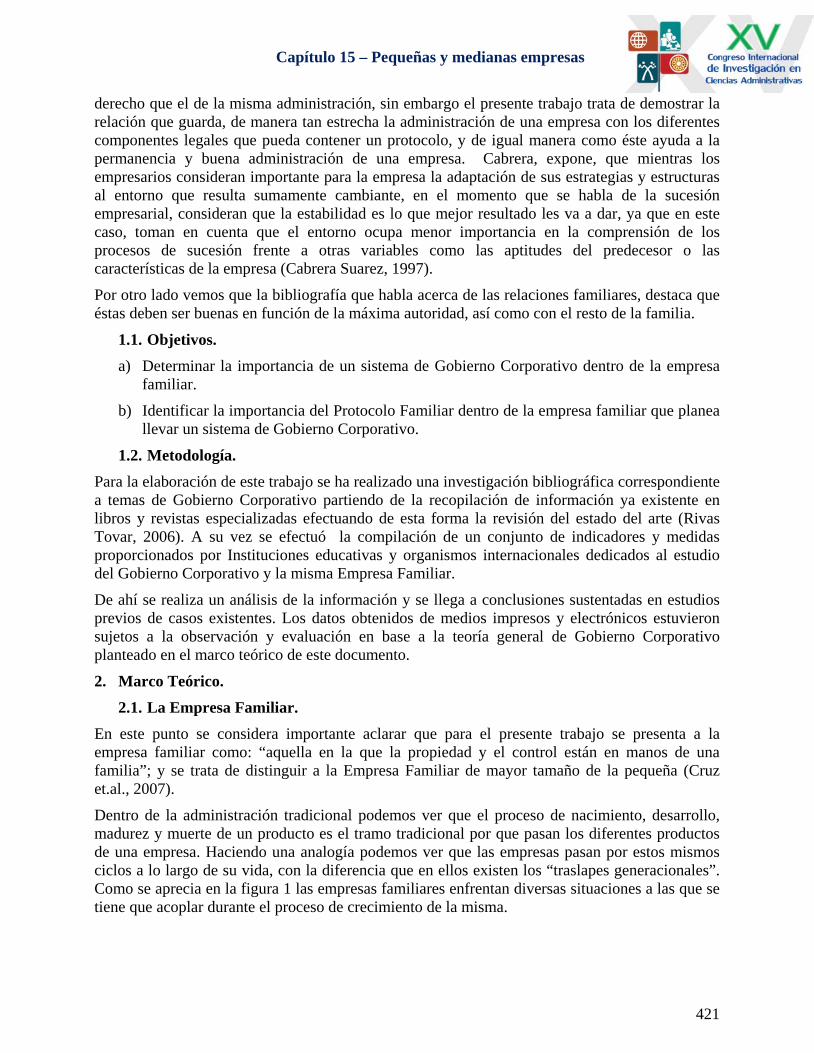

Dentro de la administración tradicional podemos ver que el proceso de nacimiento, desarrollo, madurez y muerte de un producto es el tramo tradicional por que pasan los diferentes productos de una empresa. Haciendo una analogía podemos ver que las empresas pasan por estos mismos ciclos a lo largo de su vida, con la diferencia que en ellos existen los “traslapes generacionales”. Como se aprecia en la figura 1 las empresas familiares enfrentan diversas situaciones a las que se tiene que acoplar durante el proceso de crecimiento de la misma.

“La Administración y la Responsabilidad Social Empresarial”

422

Una vez transcurridas las fases de nacimiento y desarrollo, cuando la primera generación está avanzada en la etapa de madurez, con un mercado sólido, el fundador tiene una edad entre los 60 y 70 años, la empresa se enfrenta con el hecho de que coinciden tres circunstancias adversas: la maduración del negocio, el declive de las capacidades directivas de la organización y el cambio en las necesidades de seguridad y estatus del propietario y su familia. El siguiente traslape es considerado como el de la madurez del negocio con una estructura de responsabilidades formada por personas de elevada edad y con poca capacidad para el cambio y con un propietario, el fundador, mucho menos motivado que en épocas anteriores a arriesgar su patrimonio para invertirlo en unos cambios de su empresa que no los considera necesarios, no los entiende, le asustan o le interesan poco debido a que probablemente no verá los resultados.

México es un país cuyo historial empresarial tiene rasgos característicos únicos dentro de la actividad empresarial. Cabe mencionar que las empresas están catalogadas en cuatro rubros según sus características: micro, pequeñas, medianas y grandes empresas y del total de éstas el 98% son micro, pequeñas y medianas. Sin embargo, hay otra característica que resalta a la vista dentro de las empresas mexicanas: la mayoría son de carácter familiar (Sedano, 2002). Se calcula que en México el 90% de las empresas son de carácter familiar; muchas de ellas muy exitosas y que se han sabido rodear de merecida fama (Kuhlman, 1997).

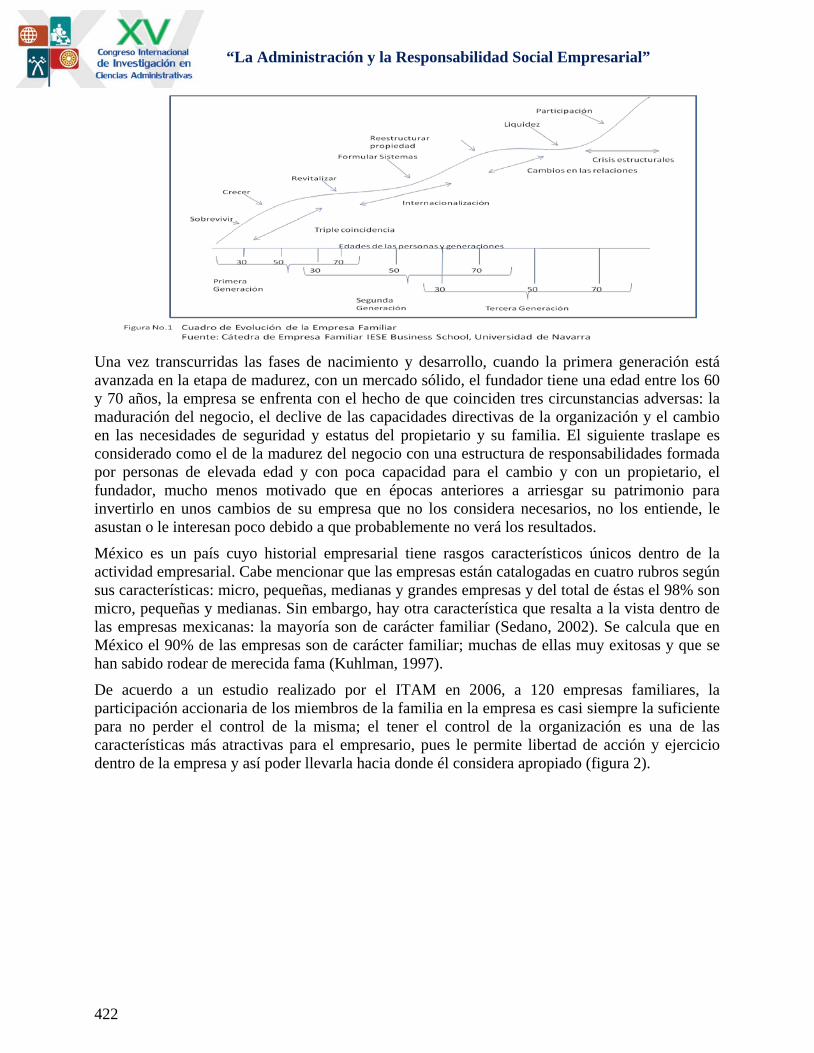

De acuerdo a un estudio realizado por el ITAM en 2006, a 120 empresas familiares, la participación accionaria de los miembros de la familia en la empresa es casi siempre la suficiente para no perder el control de la misma; el tener el control de la organización es una de las características más atractivas para el empresario, pues le permite libertad de acción y ejercicio dentro de la empresa y así poder llevarla hacia donde él considera apropiado (figura 2).

Capítulo 15 – Pequeñas y medianas empresas

423

Figura 2. Participación accionaria de la familia

Fuente: (ITAM, 2006)

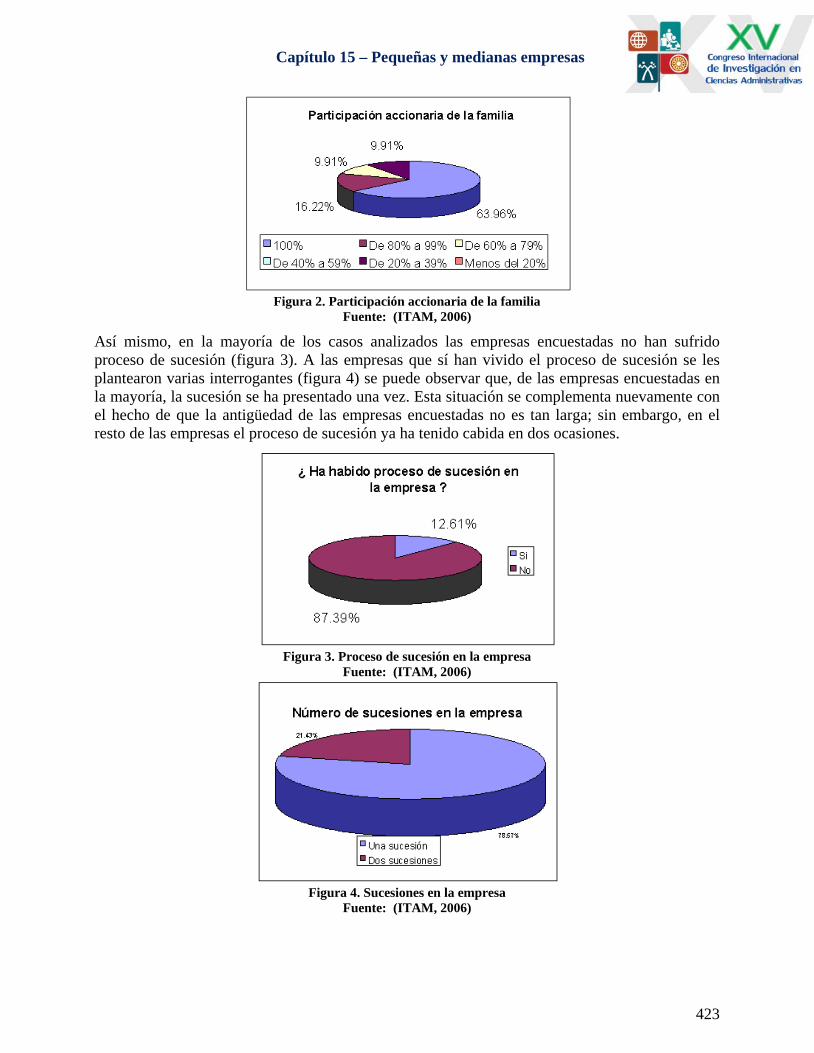

Así mismo, en la mayoría de los casos analizados las empresas encuestadas no han sufrido proceso de sucesión (figura 3). A las empresas que sí han vivido el proceso de sucesión se les plantearon varias interrogantes (figura 4) se puede observar que, de las empresas encuestadas en la mayoría, la sucesión se ha presentado una vez. Esta situación se complementa nuevamente con el hecho de que la antigüedad de las empresas encuestadas no es tan larga; sin embargo, en el resto de las empresas el proceso de sucesión ya ha tenido cabida en dos ocasiones.

Figura 3. Proceso de sucesión en la empresa

Fuente: (ITAM, 2006)

Figura 4. Sucesiones en la empresa

Fuente: (ITAM, 2006)

“La Administración y la Responsabilidad Social Empresarial”

424

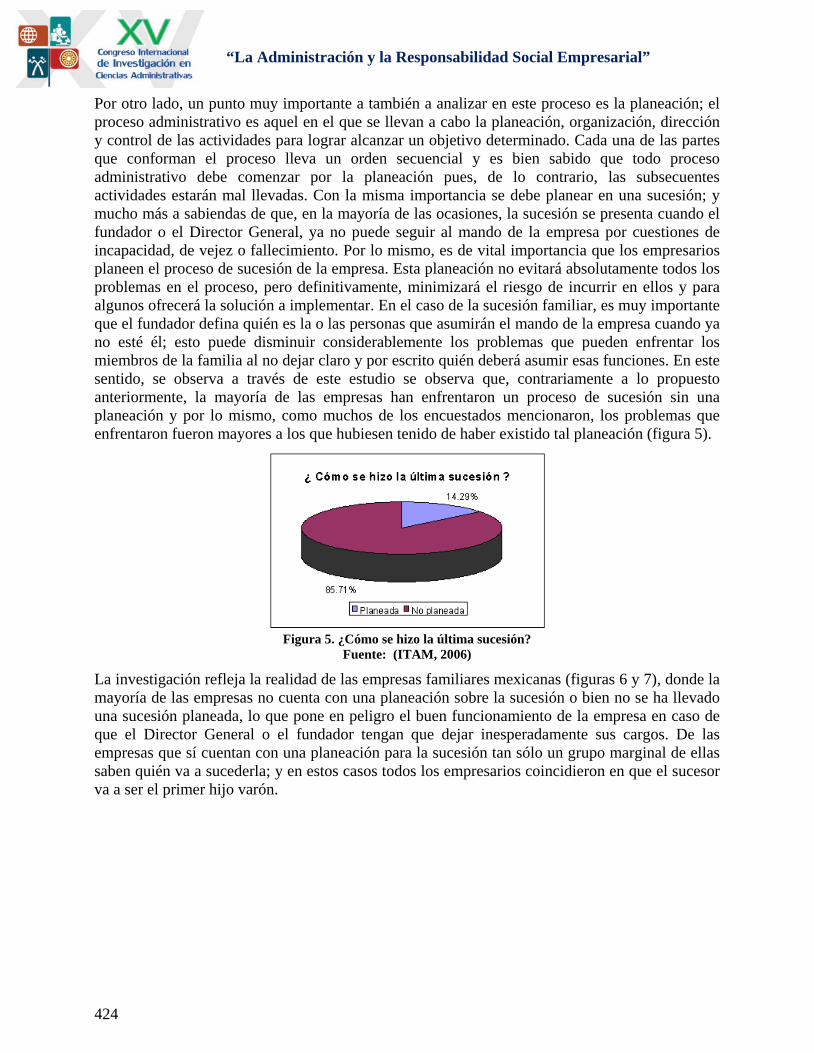

Por otro lado, un punto muy importante a también a analizar en este proceso es la planeación; el proceso administrativo es aquel en el que se llevan a cabo la planeación, organización, dirección y control de las actividades para lograr alcanzar un objetivo determinado. Cada una de las partes que conforman el proceso lleva un orden secuencial y es bien sabido que todo proceso administrativo debe comenzar por la planeación pues, de lo contrario, las subsecuentes actividades estarán mal llevadas. Con la misma importancia se debe planear en una sucesión; y mucho más a sabiendas de que, en la mayoría de las ocasiones, la sucesión se presenta cuando el fundador o el Director General, ya no puede seguir al mando de la empresa por cuestiones de incapacidad, de vejez o fallecimiento. Por lo mismo, es de vital importancia que los empresarios planeen el proceso de sucesión de la empresa. Esta planeación no evitará absolutamente todos los problemas en el proceso, pero definitivamente, minimizará el riesgo de incurrir en ellos y para algunos ofrecerá la solución a implementar. En el caso de la sucesión familiar, es muy importante que el fundador defina quién es la o las personas que asumirán el mando de la empresa cuando ya no esté él; esto puede disminuir considerablemente los problemas que pueden enfrentar los miembros de la familia al no dejar claro y por escrito quién deberá asumir esas funciones. En este sentido, se observa a través de este estudio se observa que, contrariamente a lo propuesto anteriormente, la mayoría de las empresas han enfrentaron un proceso de sucesión sin una planeación y por lo mismo, como muchos de los encuestados mencionaron, los problemas que enfrentaron fueron mayores a los que hubiesen tenido de haber existido tal planeación (figura 5).

Figura 5. ¿Cómo se hizo la última sucesión?

Fuente: (ITAM, 2006)

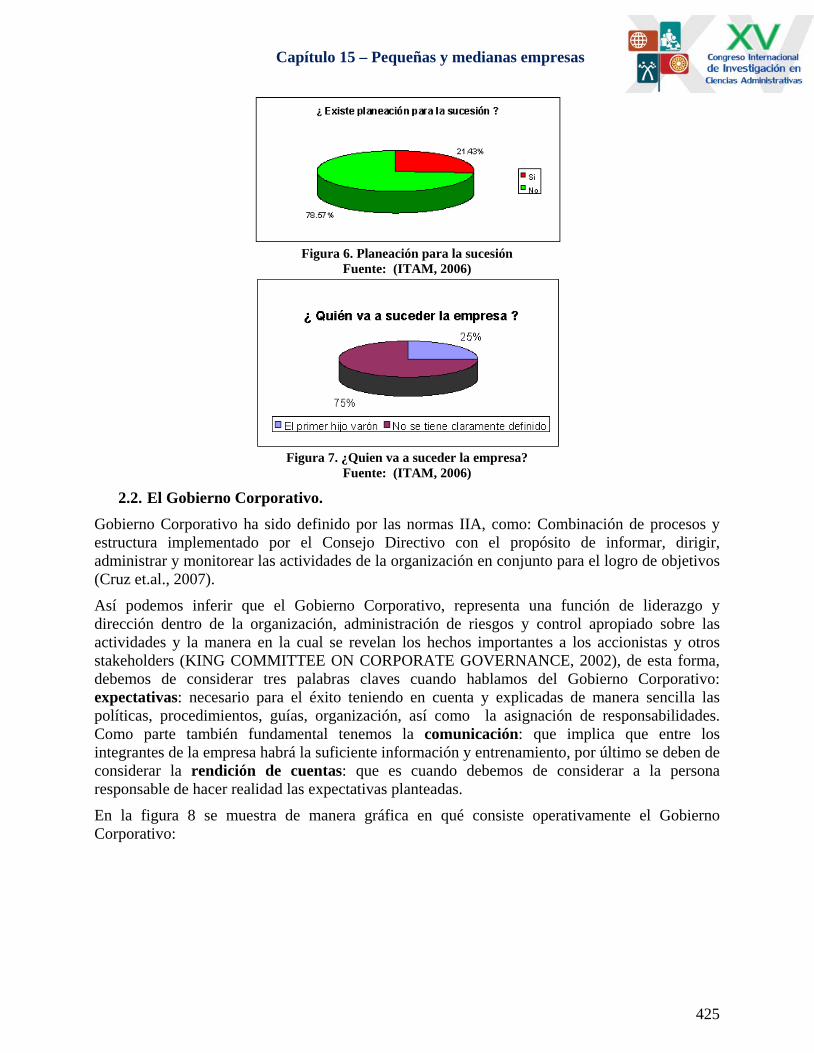

La investigación refleja la realidad de las empresas familiares mexicanas (figuras 6 y 7), donde la mayoría de las empresas no cuenta con una planeación sobre la sucesión o bien no se ha llevado una sucesión planeada, lo que pone en peligro el buen funcionamiento de la empresa en caso de que el Director General o el fundador tengan que dejar inesperadamente sus cargos. De las empresas que sí cuentan con una planeación para la sucesión tan sólo un grupo marginal de ellas saben quién va a sucederla; y en estos casos todos los empresarios coincidieron en que el sucesor va a ser el primer hijo varón.

Capítulo 15 – Pequeñas y medianas empresas

425

Figura 6. Planeación para la sucesión

Fuente: (ITAM, 2006)

Figura 7. ¿Quien va a suceder la empresa?

Fuente: (ITAM, 2006)

2.2. El Gobierno Corporativo. Gobierno Corporativo ha sido definido por las normas IIA, como: Combinación de procesos y estructura implementado por el Consejo Directivo con el propósito de informar, dirigir, administrar y monitorear las actividades de la organización en conjunto para el logro de objetivos (Cruz et.al., 2007).

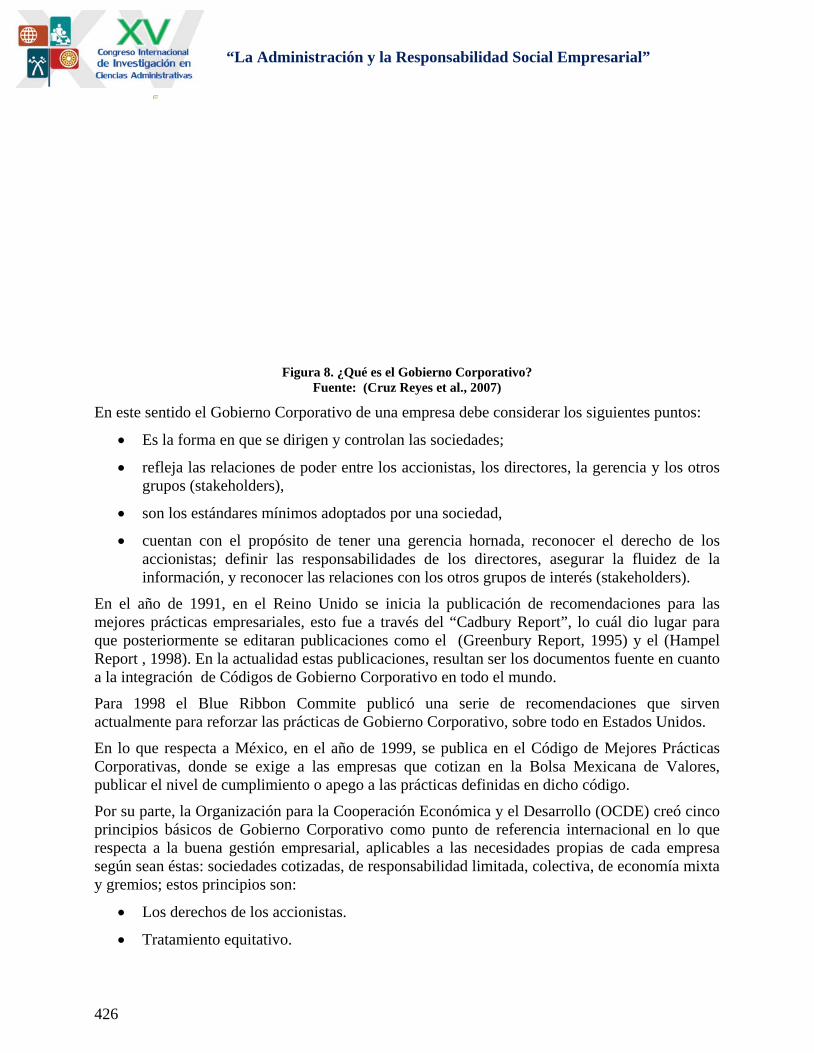

Así podemos inferir que el Gobierno Corporativo, representa una función de liderazgo y dirección dentro de la organización, administración de riesgos y control apropiado sobre las actividades y la manera en la cual se revelan los hechos importantes a los accionistas y otros stakeholders (KING COMMITTEE ON CORPORATE GOVERNANCE, 2002), de esta forma, debemos de considerar tres palabras claves cuando hablamos del Gobierno Corporativo: expectativas: necesario para el éxito teniendo en cuenta y explicadas de manera sencilla las políticas, procedimientos, guías, organización, así como la asignación de responsabilidades. Como parte también fundamental tenemos la comunicación: que implica que entre los integrantes de la empresa habrá la suficiente información y entrenamiento, por último se deben de considerar la rendición de cuentas: que es cuando debemos de considerar a la persona responsable de hacer realidad las expectativas planteadas.

En la figura 8 se muestra de manera gráfica en qué consiste operativamente el Gobierno Corporativo:

“La Administración y la Responsabilidad Social Empresarial”

426

Figura 8. ¿Qué es el Gobierno Corporativo?

Fuente: (Cruz Reyes et al., 2007)

En este sentido el Gobierno Corporativo de una empresa debe considerar los siguientes puntos:

• Es la forma en que se dirigen y controlan las sociedades;

• refleja las relaciones de poder entre los accionistas, los directores, la gerencia y los otros grupos (stakeholders),

• son los estándares mínimos adoptados por una sociedad,

• cuentan con el propósito de tener una gerencia hornada, reconocer el derecho de los accionistas; definir las responsabilidades de los directores, asegurar la fluidez de la información, y reconocer las relaciones con los otros grupos de interés (stakeholders).

En el año de 1991, en el Reino Unido se inicia la publicación de recomendaciones para las mejores prácticas empresariales, esto fue a través del “Cadbury Report”, lo cuál dio lugar para que posteriormente se editaran publicaciones como el (Greenbury Report, 1995) y el (Hampel Report , 1998). En la actualidad estas publicaciones, resultan ser los documentos fuente en cuanto a la integración de Códigos de Gobierno Corporativo en todo el mundo.

Para 1998 el Blue Ribbon Commite publicó una serie de recomendaciones que sirven actualmente para reforzar las prácticas de Gobierno Corporativo, sobre todo en Estados Unidos.

En lo que respecta a México, en el año de 1999, se publica en el Código de Mejores Prácticas Corporativas, donde se exige a las empresas que cotizan en la Bolsa Mexicana de Valores, publicar el nivel de cumplimiento o apego a las prácticas definidas en dicho código.

Por su parte, la Organización para la Cooperación Económica y el Desarrollo (OCDE) creó cinco principios básicos de Gobierno Corporativo como punto de referencia internacional en lo que respecta a la buena gestión empresarial, aplicables a las necesidades propias de cada empresa según sean éstas: sociedades cotizadas, de responsabilidad limitada, colectiva, de economía mixta y gremios; estos principios son:

• Los derechos de los accionistas.

• Tratamiento equitativo.

Capítulo 15 – Pequeñas y medianas empresas

427

• El papel de los terceros implicados.

• Revelación de información y transparencia.

• Responsabilidad de la junta directiva o consejo de administración.

Otros importantes códigos que sirven para llevar a cabo un buen gobierno son:

• El código sobre el buen gobierno de la red internacional para la gobernanza empresarial.

• El código sobre sistemas de votación.

• El código sobre la gobernanza empresarial para asociación europea de agentes de valores.

De esta forma, con el Gobierno Corporativo surgen un conjunto de normas y directrices que tratan de regir el ejercicio de las entidades, para que funcionen adecuadamente los mercados de capital, ya que éstos dependen del proceso total de presentación de reportes financieros. Dichos estados a nivel internacional deben ser presentados y revelados según los estándares internacionales de contabilidad y las normas internacionales de auditoría, pero también deben ser elaborados por contadores públicos que satisfagan los estándares internacionales; basados en la transparencia, objetividad y compromiso tanto en la asignación como en la administración de recursos, maximizando así el valor de la empresa a través de un buen manejo financiero y del cumplimiento de las obligaciones legales y contractuales, tratando de balancear los poderes y de cubrir los diferentes intereses de las personas que integran la empresa entre las que ya se habían mencionado están: inversionistas, administradores, accionistas, propietarios y stakeholders.

Debido a que entre los administradores e inversionistas existen grandes diferencias respecto a los intereses sobre la empresa, el Gobierno Corporativo crea un conjunto de mecanismos o pautas consistentes principalmente en:

• Estándares internacionales.

• Auditoria.

• Control interno.

Con estos mecanismos se define la importancia del Gobierno Corporativo entendiendo la posibilidad de desacuerdos que suelen existir entre los administradores y los inversionistas.

El objeto del Gobierno Corporativo consiste pues en proteger, principalmente a los inversionistas de los accionistas y de los administradores, ya que éstos cuentan con la información realmente importante, la cual puede ser manejada y cambiada, presentando problemas en cuanto a la veracidad de la información, viéndose afectada su inversión.

Así pues, las compañías deben redescubrir las virtudes de la transparencia y el comportamiento ético, teniendo en cuenta que ninguna empresa puede ser exitosa, ni competitiva, si la opinión pública desconfía de sus negocios.

De este seguimiento surgen unas consideraciones generales, donde nos podemos dar cuenta que todavía existe un escepticismo en la calidad y eficiencia de la divulgación de la información como medio de supervisión, también podemos observar que los problemas de gestión se deben a la diferente estructura de propiedad del país; ya que si el problema se presenta en un país de propiedad concentrada en donde la protección legal de los inversionistas es menor, provocando así que el control sobre los activos de la empresa sustituya a las leyes y al derecho como medio

“La Administración y la Responsabilidad Social Empresarial”

428

para conseguir la deseada protección, la preocupación mayor será por establecer y proteger los derechos de los accionistas minoritarios.

En este sentido hay que recordar que el desarrollo de los mercados financieros es mayor donde los inversionistas tienen más protección, pues se genera un sentimiento de confianza en el mercado, en las reglas y regulaciones que son utilizadas para conseguir la rentabilidad esperada para sus inversiones. En cambio, si se presenta en un país de propiedad muy fragmentada la preocupación será por convenir los intereses de los accionistas y de los ejecutivos.

En cuanto a la problemática de la propiedad dentro de la empresa, como ya se ha mencionado encontramos lo siguiente:

El análisis de la estructura de propiedad de la empresa puede llevarse a cabo a través del estudio de tres variables principales:

• el tipo de control sobre la empresa, que permite una determinada composición del accionariado;

• el grado de concentración de las acciones; y

• el grupo institucional que ejerce ese control.

De acuerdo a Fogelberg (1980), el control de una empresa lo podemos definir como: la capacidad de dirigir los asuntos de la empresa influyendo en las decisiones políticas que se tomen, donde el control último viene determinado por la distribución de las acciones y la capacidad de cualquier accionista o grupo de accionistas para influir en las decisiones tomadas por el consejo de administración (Garcia Soto, 2003).

Con respecto a la concentración de las acciones, (Demsetz & Lehn, 1985) indican que existen cuatro posibles factores determinantes de la misma:

• la dimensión de la empresa, que tiene una relación inversa con el nivel de concentración;

• el control potencial, que depende del nivel de incertidumbre asociado a los resultados;

• la regulación, que también tiene una relación inversa con el nivel de concentración, ya que un sector regulado actúa como mecanismo de control; y

• el atractivo potencial de la empresa, que está relacionado positivamente con la concentración de la propiedad (Garcia Soto, 2003).

En relación a los tipos de control, Fogelberg (1980) señala cuatro en función de la separación entre la propiedad y el control:

• control mayoritario,

• minoritario,

• conjunto y

• directivo (Garcia Soto, 2003)

Esto nos lleva a la reflexión sobre el tema del control de las acciones y la participación de la familia en la toma de decisiones y lo delicado del mismo asunto, es por ello que debemos tener perfectamente estipulados los parámetros de acción que tendrá cada integrante de la familia en estos temas tan importantes para todos los agentes involucrados con la empresa.

Capítulo 15 – Pequeñas y medianas empresas

429

El reto en materia de modernización empresarial para México lo señala Jorge Fabre en tres vertientes relevantes para el Gobierno Corporativo en las que existen amplias diferencias entre las empresas listadas en México y las listadas en los mercados financieros más desarrollados en el mundo:

1. La más importante diferencia entre México y los países más desarrollados se encuentra en la teoría de los mercados financieros que tiene que ver con el problema de “agente – principal”. La hiperconcentración accionaria observada en las empresas que listan sus acciones en la Bolsa Mexicana de Valores, refleja en gran medida la falta relativa de interés en la estructura “ortodoxa” y en la dinámica del proceso de los Consejos de Administración. No hay una separación entre el agente y el principal, y por lo tanto, el grupo de control accionario que posee la mayoría del capital de la empresa muestra poco interés en la nominación de consejeros independientes y en general en la dinámica entre los consejeros que al cumplir con su deber de diligencia y lealtad, en su toma de decisiones mantienen los intereses de todas las partes legítimamente interesadas.

2. Un caso más grave en contra de las mejores prácticas de Gobierno Corporativo se presenta en nuestro país cuando el grupo de control no tiene la mayoría del capital de la empresa, y de cualquier forma ejercen el control con la emisión de acciones sin derecho a voto, manteniendo la propiedad de la mayoría de las acciones con derecho a voto.

3. La falta de competencia en la mayoría de los sectores económicos representados en la Bolsa Mexicana de Valores, genera para los accionistas mayoritarios y minoritarios rendimientos atractivos.

Por otro lado, a través de organismos y firmas internacionales de profesionistas, quienes con datos estadísticos y estudios sobre los organismos han logrado establecer y mantener Gobiernos Corporativos eficientes, se han observando los siguientes beneficios:

• Mayor confianza por parte de los inversionistas

• Sobresalientes facilidades para atraer financiamiento

• Bajo costo de capital

• Capacidad para atraer a los más calificados Directivos y Consultores

• Retener la experiencia y capacidad de la fuerza laboral

• Reducir al mínimo el riesgo en la información financiera y de operación en las áreas de negocio claves

• Estabilidad y sustento en la organización

El valor de los beneficios obtenidos ha superado los costos incurridos para establecer el Gobierno Corporativo eficiente, situación que tiende a optimizarse para quienes logren que éste sea auto gestionable.

Por otra parte, y con relación a la solvencia personal de quienes de alguna manera tuvieron injerencia en los Gobiernos Corporativos en los casos de desastre, es también poco menos que imposible poner en duda su prestigio; trátese de autoridades reguladoras, ejecutivos de empresa, consejeros, consultores etc.

“La Administración y la Responsabilidad Social Empresarial”

430

No se trató, fundamentalmente, de un vacío legal, no se refiere a un tema sofisticado e incomprensible, a mediano plazo, no ha sido un problema de costos y tampoco se explica por incapacidad de los participantes y, sin embargo, se falló. Esto lleva a concluir que se trató de un problema de actitud, que lo convierte en algo muy grave pues así analizado, se traduce en un problema de valores.

Tal y cómo lo menciona Jorge Fabre, los primeros pasos en la dirección de la institucionalización, comienzan con la decisión de la Asamblea de Accionistas para tener un compromiso con los principios de Gobierno Corporativo, aceptando institucionalizar la empresa, para lo que las formalidades básicas de Gobierno Corporativo son establecidas: se nombra un Consejo de Administración, se tiene una Asamblea Anual de Accionistas en la que se identifican a todos los accionistas y en la que un responsable de alto nivel es nombrado para mejorar y/o implementar el Gobierno Corporativo. Los primeros pasos concretos que en seguida se deben dar son establecer las políticas escritas relacionadas con la estructura familiar, el plan sucesorio, las relativas al empleo de familiares y de la participación accionaria de no familiares, es decir el Protocolo Familiar.

2.3. Protocolo Familiar El Protocolo Familiar, es un instrumento jurídico, que pretende ordenar las relaciones entre empresa y familia, evitando que ambas esferas se confundan y, sobre todo, constituye una herramienta que permite diseñar el correcto relevo generacional en la sucesión de la empresa familiar (Fernandez, 2007).

Para Corona (2007), el Protocolo Familiar se concibe como el documento a través del cual los integrantes de la familia titular de la empresa se proponen encauzar los problemas que puedan afectar a su continuidad, con la previsión de cláusulas cuyo alcance se pretende que obliguen también a sus sucesores.

De ahí, podemos concluir que el protocolo será un instrumento para solucionar y prevenir problemas, sin olvidar que la continuidad de una empresa no solo depende de lo viable que sea económicamente hablando, ni del éxito económico que tenga, sino de la capacidad que tengan los titulares de establecer relaciones familiares en el ámbito empresarial. El Protocolo Familiar tiene su origen en Estados Unidos de América con los Shareholder’s Agreement, (Kessler, 1967) posteriormente en los años ochenta Europa se adhiere a dicha práctica (Cabrera, 1988).

Lorente et al. (2001), señalan que la familia y la empresa son instituciones básicas de la sociedad, que son regidas por principios antagónicos: por un lado la empresa se guía por principios de productividad (y en la mayoría de los casos busca las utilidades), en tanto que la familia casi nunca prescindirá de las personas poco productivas, a esto podemos añadir que el fin familiar sería la búsqueda de la unidad.

Análisis de Resultados. 2.4. El Gobierno Corporativo y la Empresa Familiar.

En un estudio realizado por la Universidad de Yale en el año 2004 (Cruz et.al., 2006), en 20 de las empresas más grandes del mundo, en 27 países, se concluye que el 30% de las empresas pertenece a grupos familiares, y el 71% es manejado por las familias propietarias.

Capítulo 15 – Pequeñas y medianas empresas

431

El permitir la entrada a accionistas no significa, en un concepto de Gobierno Corporativo, la pérdida de poder familiar dentro de la empresa, sino que al contrario, ya que un proceso de institucionalización apropiado puede fortalecer de manera significativa el patrimonio familiar.

En la figura 9 podemos ver que la empresa familiar puede contar con la Asamblea Familiar donde pueden participar las diversas generaciones involucradas en el manejo de la empresa en ese momento, y por su lado, el Consejo Familiar donde se reúnen para tomar decisiones específicas y estratégicas de la empresa, en el que se seleccionan solamente los familiares votados (seleccionados) por la Asamblea Familiar.

La participación de los accionistas, el Consejo de Administración, la Dirección General de la empresa y las diferentes direcciones pueden ser lideradas por otros integrantes de la familia o bien por agentes externos.

Figura 9. El Gobierno Corporativo para la Empresa Familiar

Fuente: (Cruz Reyes et al., 2007)

De las 20 empresas mexicanas más grandes, el 95% son empresas familiares, y de ellas, el 95% es manejado por los grupos de familias (Cruz et.al., 2007). Dicho manejo lo podemos ver reflejado de diferentes formas (figura 9):

• Un dueño fundador que realiza función de administrador único, tomando la mayoría de las decisiones importantes.

• Sociedades de hermanos, donde la relación personal juega un papel fundamental para que la empresa tenga vida.

• Confederaciones de primos, tíos y sobrinos que al momento de crecer en número y expectativas tienen la posibilidad de caer en la desintegración familiar y empresarial

Analizando los puntos anteriores se concluye que el Gobierno Corporativo es un elemento básico para la subsistencia de las empresas familiares, ya que se establecen acuerdos, normas y reglas que permitirán en un momento determinado resolver cualquier tipo de conflicto que surja en la misma.

Gobierno Corporativo para empresa

“La Administración y la Responsabilidad Social Empresarial”

432

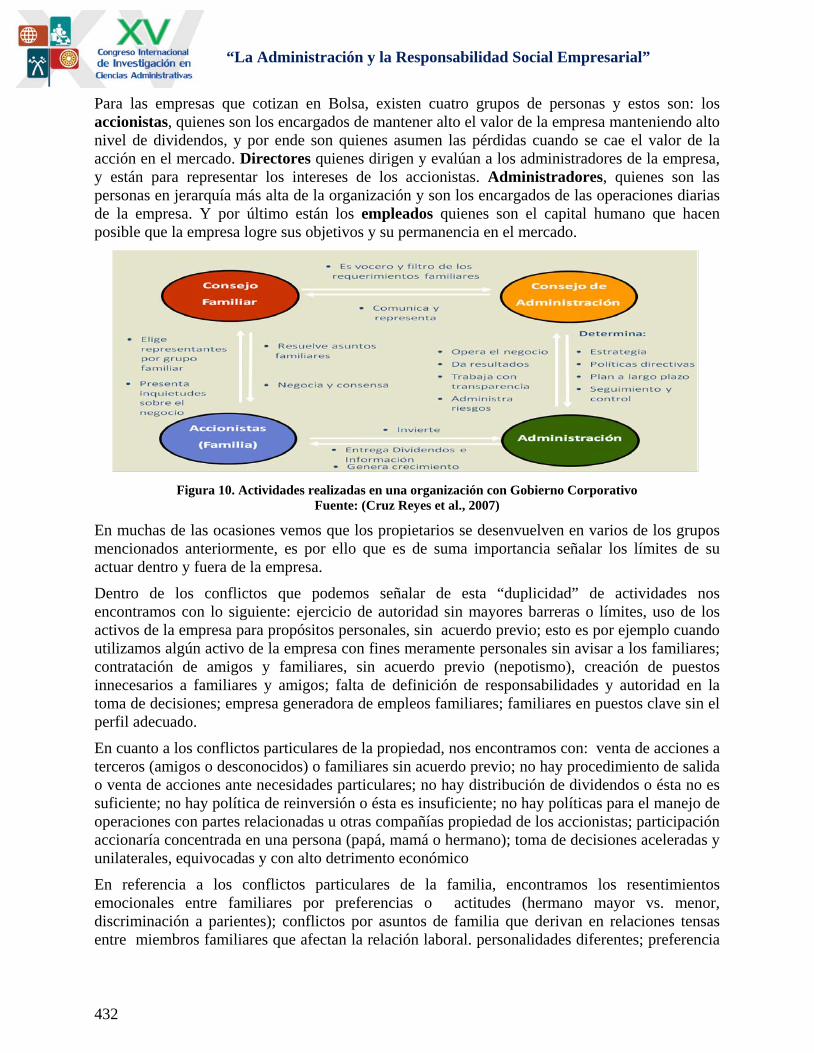

Para las empresas que cotizan en Bolsa, existen cuatro grupos de personas y estos son: los accionistas, quienes son los encargados de mantener alto el valor de la empresa manteniendo alto nivel de dividendos, y por ende son quienes asumen las pérdidas cuando se cae el valor de la acción en el mercado. Directores quienes dirigen y evalúan a los administradores de la empresa, y están para representar los intereses de los accionistas. Administradores, quienes son las personas en jerarquía más alta de la organización y son los encargados de las operaciones diarias de la empresa. Y por último están los empleados quienes son el capital humano que hacen posible que la empresa logre sus objetivos y su permanencia en el mercado.

Figura 10. Actividades realizadas en una organización con Gobierno Corporativo

Fuente: (Cruz Reyes et al., 2007)

En muchas de las ocasiones vemos que los propietarios se desenvuelven en varios de los grupos mencionados anteriormente, es por ello que es de suma importancia señalar los límites de su actuar dentro y fuera de la empresa.

Dentro de los conflictos que podemos señalar de esta “duplicidad” de actividades nos encontramos con lo siguiente: ejercicio de autoridad sin mayores barreras o límites, uso de los activos de la empresa para propósitos personales, sin acuerdo previo; esto es por ejemplo cuando utilizamos algún activo de la empresa con fines meramente personales sin avisar a los familiares; contratación de amigos y familiares, sin acuerdo previo (nepotismo), creación de puestos innecesarios a familiares y amigos; falta de definición de responsabilidades y autoridad en la toma de decisiones; empresa generadora de empleos familiares; familiares en puestos clave sin el perfil adecuado.

En cuanto a los conflictos particulares de la propiedad, nos encontramos con: venta de acciones a terceros (amigos o desconocidos) o familiares sin acuerdo previo; no hay procedimiento de salida o venta de acciones ante necesidades particulares; no hay distribución de dividendos o ésta no es suficiente; no hay política de reinversión o ésta es insuficiente; no hay políticas para el manejo de operaciones con partes relacionadas u otras compañías propiedad de los accionistas; participación accionaría concentrada en una persona (papá, mamá o hermano); toma de decisiones aceleradas y unilaterales, equivocadas y con alto detrimento económico

En referencia a los conflictos particulares de la familia, encontramos los resentimientos emocionales entre familiares por preferencias o actitudes (hermano mayor vs. menor, discriminación a parientes); conflictos por asuntos de familia que derivan en relaciones tensas entre miembros familiares que afectan la relación laboral. personalidades diferentes; preferencia

Capítulo 15 – Pequeñas y medianas empresas

433

de administradores con algún miembro familiar o viceversa; tensiones familiares por: baja rentabilidad, amenazas de los competidores, disminución del mercado, acciones fallidas o erróneas, crecimiento corporativo, éxito acelerado, entrada de nuevos socios, estilos distintos (planeador vs práctico / hiperactivo vs mediana o baja pro actividad/tomador importante de riesgos vs conservador ), compensaciones y apoyos a algunos familiares por encima del mercado.

Como podemos observar de lo anterior, el Gobierno Corporativo consiste en el conjunto de relaciones que se establecen entre los diferentes participantes en la empresa con el fin de garantizar que cada uno reciba lo que es justo, independientemente del tipo de empresa que se trate. Ahora bien, considerando que en nuestro país la mayoría de las empresas son Pymes y estas a su vez son familiares, por lo que no tienen una organización formal, esto puede generar problemas. En este sentido, el Gobierno Corporativo es la oportunidad para formalizar las funciones del consejo de administración, contratar a personal capacitado para mejorar la productividad, así como adquirir mayor valor y ventaja competitiva (Muñiz, 2007).

2.5. El Protocolo Familiar y el Gobierno Corporativo. El Gobierno Corporativo parte de lo que es el Protocolo Familiar, de esta manera podemos ver que el Protocolo tiene los siguientes objetivos:

• Promover la unidad y la armonía entre Accionistas

• Contribuir a la permanencia de la Empresa

• Fortalecer el compromiso y la disciplina a los Accionistas

• Favorecer el crecimiento y minimizar los riesgo naturales que enfrentan todas las empresas familiares

• Establecer los derechos y responsabilidades de los accionistas familiares

• Establecer la estructura y las reglas de operación que gobiernen la empresa para equidad, transparencia, fortalecimiento y seguridad del patrimonio familiar

El Protocolo Familiar es un elemento de suma importancia y relevancia para la empresa de tipo familiar, ya que como se ha mencionado, el protocolo se concibe como un acuerdo de voluntades que celebran los socios accionistas o titulares de las participaciones sociales entre sí o con la propia empresa familiar mediante el cual se protegen de las conductas restrictivas que se puedan derivar de la ausencia de un mercado público para las participaciones sociales, de las normas de control centralizado y de las reglas de la mayoría. Kessler (1967) señala que el contenido de los Shareholder’s Agreements para una Close Corporation afecta sobre todo a tres ámbitos de la empresa: la organización, las operaciones y la extinción. También regula aspectos familiares de especial trascendencia para la empresa, tales como la previsión de soluciones a posibles conflictos.

De acuerdo a las estadísticas españolas (Fernández, 2007) solo el 10% y el 15% de las empresas familiares consigue llegar a la tercera generación, esto debido a la adquisición de terceros y a la simple desaparición de la misma. En tanto que en estudios realizados en México (Moreno Delgado, 2011) nos encontramos que solo el 20% de las empresas sobreviven a la tercera generación.

Como es bien propuesto por (Reyes, 2001); con respecto a administración, el negocio familiar requiere sus propias reglas, que son muy distintas a las de una empresa no familiar; hay que

“La Administración y la Responsabilidad Social Empresarial”

434

observar las reglas estrictamente, de lo contrario, el negocio de administración familiar no puede sobrevivir ni prosperar.

La primera regla es que los miembros de la familia no trabajen en el negocio a menos que sean por lo menos tan capaces como cualquier empleado extraño a ella, y que sean por lo menos igualmente trabajadores.

La segunda regla es igualmente sencilla: por muchos que sean los miembros de la familia que están en la compañía y por eficientes que sean, un cargo de alta administración siempre se reserva para un extraño que no sea miembro de la familia. En otras palabras, en la compañía de familia se necesita al más alto nivel una persona que sea muy respetada por todos y que no pertenezca a la familia ni mezcle nunca negocios y familia.

El "negocio de familia" más viejo del mundo, que es la mafia, sigue esta regla estrictamente, tanto en su nativa Sicilia como en los Estados Unidos. Como lo sabe todo el que haya visto una película o leído un libro del Padrino, en una familia de la mafia el consigliere, el abogado, que es la persona más poderosa después del jefe, hasta podría ser una persona no siciliana.

La regla número tres es que los negocios de familia, tal vez con excepción de los más pequeños, necesitan llenar sus posiciones claves con profesionales no pertenecientes a la familia (Reyes, 2001).

Debemos de recordar la importancia que cobra como parte del concepto de Gobierno Corporativo lo que es el Consejo de Familia, ya que este es un instrumento fundamental para procurar una relación más fluida entre los Órganos de Gobierno de la empresa y los propietarios familiares, así mismo facilita la creación de instrumentos para la resolución de conflictos en el seno de la empresa y de la propia familia propietaria, y es ahí donde es importante tener los lineamientos que regirán el futuro y presente de la empresa y de la familia.

El Protocolo debe, pues, manejar la inclusión de un mecanismo de gobierno y de comunicación entre los miembros de la familia, conocido el Consejo Familiar; el Consejo Familiar a su vez deberá contener una definición de su estructura, autoridad y de la relación con el Consejo de Administración y la Asamblea de Accionistas. De esta manera, el Protocolo sirve eficazmente para la prevención y resolución de conflictos naturales en la relación familiar (Fabre, 2007).

En este sentido como plantea Nava (2007), se pude percibir cierto tipo de conflictos que afectan áreas específicas de la empresa, que a través de estructuras de control se lograrían prever y por lo tanto es factible plantear mecanismos preventivos, mismos que se pueden incorporar en el protocolo familiar; tal es el caso de:

• Recursos Humanos: Este tipo de conflictos abarcan aquellas decisiones que están o parecen estar sesgadas hacia el favoritismo de un miembro de la familia, como son promociones, incrementos salariales e incorporaciones de un miembro de la familia a la fuerza laboral de la empresa. Un ejemplo claro sería la incorporación de alguno de los miembros de la segunda generación que no necesariamente cumpla con los requisitos de la descripción del puesto. El origen de este tipo de conflictos nace de las diferencias en habilidades, experiencia y ética en el trabajo. Conocer el tamaño de la empresa, el perfil de persona que se necesita para una plaza y tener un plan de trabajo con objetivos específicos es importante, así mismo es necesario entender la estructura familiar y la estructura corporativa.

Capítulo 15 – Pequeñas y medianas empresas

435

• Políticas de Dividendos: En este caso el origen del conflicto corresponde a las diferentes necesidades de flujo que tiene cada uno de los miembros de la familia que están involucrados en la empresa, esto a su vez afecta la política de dividendos, y por lo tanto, el valor en libros de la empresa. Si cada miembro de la familia que esta involucrado en la dirección de la empresa propone que los dividendos se repartan de acuerdo a sus necesidades corrientes, seguramente las percepciones que tendrán cada uno de los miembros de la familia deferirán sobre el impacto que esta decisión tendrá en la familia y en la empresa. Una planeación a largo plazo y un profundo entendimiento de los objetivos de dicho plan por los miembros de la familia puede ser una buena solución para este tipo de conflictos.

• Estrategia: Otro grupo de conflictos nacen de la forma en que cada persona toma decisiones de largo plazo en el negocio, la adversidad al riesgo, la formación académica, la personalidad y la experiencia podrán llevar a discrepancias en políticas de endeudamiento, incursión a nuevos mercados (ya sea geográficos o de productos y servicios), cierre de la empresa, venta de la empresa. Es de notar que este tipo de conflictos pueden cambiar el rumbo de la empresa y generar rupturas en la estructura familiar. Las soluciones a este tipo de conflictos van hacia una pre-autorización en la toma de decisiones, siendo importante discernir entre las decisiones estratégicas y las operativas. El peligro de esta solución esta en que si un consejo decide centralizar las decisiones se corre el peligro de burocratizar y entorpecer el día a día del negocio.

• Estructuras de Control: La sucesión, por incapacidad o muerte del fundador, y el proceso de compra y venta de acciones, sin ajustes preventivos tiende a ser una de las vallas más importantes, las cuales se perciben de manera diferente. En este caso la solución es la prevención de una sucesión adecuada, y un acuerdo escrito donde se describa quién tiene derecho a compra cuando alguien de la familia desea vender sus acciones.

Una situación importante es que al igual que en las empresas la familia ocupa revisar periódicamente sus políticas y acuerdos, ya que en caso de ser necesario deben de actualizarse.

También resulta adecuado considerar el momento histórico, en que se desenvuelve la empresa, para adecuarse al contexto en particular de mercado, desarrollo económico y situación general de la empresa.

A manera de resumen podemos decir que los principales retos de la Empresa Familiar son: mantener la armonía entre la familia a pesar de las tensiones empresariales; definir reglas claras para los empleados familiares, respecto a sucesión, compensación, promoción y evaluación, institucionalización del consejo familiar y su convivencia con la empresa; definir reglas específicas como reinversión, manejo de dividendos, reglas de salida (tanto), incorporación o salida de bolsa, entrada de nuevos socios, asociaciones, así como imagen familiar y empresarial; establecer las bases y programas para la incorporación de prácticas de Gobierno Corporativo como lo es la invitación a asesores y consejeros independientes; plantear la relación y expectativa de las generaciones familiares y los representantes de las ramas familiares.

Conclusiones. La idea e incluso práctica de un Gobierno Corporativo y de la delimitación de un adecuado Protocolo Familiar, tienen entre las Empresas Familiares de menor tamaño un carácter

“La Administración y la Responsabilidad Social Empresarial”

436

predominantemente reactivo y esporádico, sin estar mayoritariamente incorporadas a la estrategia empresarial.

Este hecho responde a que no vislumbran la importancia de determinar una adecuada estrategia a largo plazo para la propia empresa y mucho menos de implementar los mecanismos necesarios para tal administración.

Por otro lado las motivaciones de las Empresas Familiares más grandes suelen ser menos cerradas y ligadas con meros factores económicos, al discernir la importancia de tales mecanismos para la promoción de la imagen y prestigio de la empresa que potencian la competitividad y la posible atracción de nuevos capitales.

El deficiente seguimiento de un Protocolo Familiar y de Políticas de Mejores Prácticas dentro de sus Gobiernos Corporativos, cuando éstos existen, corresponde de modo principal a la falta de visión y cultura empresarial, especialmente entre las más pequeñas.

Cabe destacar que no parece que las actividades públicas nacionales o internacionales desarrolladas en el campo del fomento de la cultura del Gobierno Corporativo hayan adquirido tanta importancia.

En gran parte de los países las instituciones públicas juegan un papel muy escaso en la difusión y desarrollo del concepto del Gobierno Corporativo, ciñéndose más bien a la implementación de programas que apoyan algunos campos parciales, como lo es el financiero. No se puede así identificar ninguna institución pública que trate de manera integral el tema del Gobierno Corporativo en las Empresas Familiares de menor tamaño, donde precisamente se requiere una mayor concientización sobre la importancia de su adopción.

Los retos especiales que las familias empresarias deben solucionar para aprovechar su potencial básicamente se refieren a la necesidad de mantener la armonía entre la familia a pesar de las tensiones empresariales, para lo cual deberán definir reglas claras en el campo del empleo familiar respecto a la sucesión gerencial y directiva, a su compensación, a su promoción y evaluación; pero también en el campo del la elaboración del Protocolo Familiar, en donde deberán definir reglas específicas sobre la política de dividendos, los aumentos de capital; las reglas de salida o venta accionaria, la incorporación o salida de bolsa, la entrada de nuevos socios, la asociaciones o alianzas estratégicas, así como el plan de la imagen familiar y empresarial (Fabre, 2007).

En el presente trabajo se analizó la manera en como una Empresa Familiar se puede convertir en una empresa con una administración formal y profesional a través de asumir un Gobierno Corporativo, y que es importante que se cuente con un Protocolo Familiar, en el cual quede claramente especificado cual será la participación, actividades, métodos de evaluación de cada uno de los familiares que trabajen para la empresa.

Consideramos que este trabajo deja aún abierta la posibilidad de investigar acerca de el tratamiento que se le dará al empleado familiar, como son: requisitos de ingreso, evaluaciones, promociones, compensaciones, plan de desarrollo carrera, retiro, separación; la definición e implantación del plan de sucesión; el derecho de accionistas a la venta de acciones o regla de tanto; como se establecerá la relación de miembros familiares con la empresa, empleados, consejo de administración, comités del consejo y consejeros; la confidencialidad en cuanto a la discusión de asuntos de la empresa entre familiares y con terceros; participación de la familia

Capítulo 15 – Pequeñas y medianas empresas

437

política y las asociaciones y alianzas entre otros puntos que se pudieran agregar a un Protocolo Familiar.

Bibliografía: [1] Cabrera Suárez, M. K. (1997). Factores determinantes del éxito y fracaso del proceso de sucesión

en la empresa familiar. Las Palmas, Gran Canaria: Universidad Canaria. [2] “Cadbury Report, The financial aspects of Corporate Governance”. (1992). London. [3] Corona, Juan. (2007). “Reconocimiento Jurídico del Protocolo Familiar”. Dialnet. pags. 48-49.

http://dialnet.unirioja.es/servlet/articulo?codigo=2350259 [4] Cruz, Beber y Jorge Fabre. (2006) La institucionalización de la empresa: Casos de éxito de

gobierno corporativo. Centro de excelencia en gobierno corporativo y Global Corporate Governance Fourum.

[5] Cruz Reyes, G., Alcalá de León, F. J., Aguilar Monteverde, R., Barber Kuri, C., Canal Hernand, J. M., & Ochoa, J. L. (2007). Gobierno Corporativo Eficaz. El Sistema de Control Interno como Herramienta Fundamental (1a. ed. ed., Vols. 9898-7903-175). Mexico: CEGC.

[6] Demsetz, H., & Lehn, K. (1985). The Structure of Corporate Ownership: Causes and Consequences. The Journal of Political Economy , 93 (6).

[7] Díaz, Carmen, y otros (2005). “La gestión de la empresa familiar”, Thompson Learning Ibero. [8] Fabre Mendoza, Jorge. (2007). “La Herramienta del Protocolo Familiar”. Boletín Gestione,

Facultad de Negocios, Universidad Anáhuac. [9] Fernández, J. E. (2007). Protocolo familiar y pactos sucesorios. InDret, revista para el análisis del

derecho. Barcelona [10] Fogelberg, G. (1980). “Ownership and control in 43 of New Zealand’s largest companies”. New

Zealand Journal of Business, 2: 54-78. [11] Garcia Soto, M. G. (2003) El gobierno corporativo y las decisiones de crecimiento empresarial:

evidencia en las cajas de ahorros españolas, ISBN: 84-689-3571-9. Palmas de Gran Canaria: ULPGC. Biblioteca Universitaria.

[12] Greenbury Report. (1995). Greenbury Report (Study Group on Directors' Remuneration). London: Confederation of British Industry (CBI)

[13] Hampel Report. (1998). London. [14] ITAM. (2006). Las empresas familiares: La realidad empresarial Mexicana. Dirección estratégica. [15] Kahijara, Kiyo. (2006) “Las Empresas Familiares: La Realidad Empresarial Mexicana Revista

Dirección Estratégica”. ITAM, México. [16] KING COMMITTEE ON CORPORATE GOVERNANCE. (2002). King Report on Corporate

Governance for South Africa 2002. SOUTHERN AFRICA: Institute of Directors in Southern Africa.

[17] Kessler, Robert. (1967). “Drafting a shareholders'agreement for a New York close corporation”. [18] Kuhlman, R. (1997). Negocios vs. Familia. Entrepernur , 5 (12), 28-29. [19] Lorente, F.Curiel, Parra Lucan M, y González de la Rueda J.A. Yuste. (2001) “La sucesión de la

empresa familiar en el derecho civil aragonés”, Revista de derecho de sociedades, pp.89-113. Revisada el 20 de enero de 2008

[20] Moreno Delgado, I. (28 de marzo de 2011). Coordinador del protocolo familiar y de estructuras de gobierno para la profesionalización de Pymes. (E. Universal, Entrevistador)

[21] Nava Govela, Alfredo. (2007). “Diferencias en percepciones: Un gran conflicto en la empresa familiar”. Boletín Gestione, Facultad de Negocios, Universidad Anáhuac.

[22] Reyes Hernández, Rafael. (2001). “Las Empresas Familiares en México”. Entorno, Coparmex, México.

[23] Rivas, L. A. (2006). ¿Como hacer una tesis de maestría? México: Taller Abierto. [24] Sedano, Carlos. (2002). Sedano-Tovar y Asociados, S.C. México.