el papel del gas natural en el desarrollo económico de ... · • se esperan subidas en el precio...

TRANSCRIPT

18 ENERO 2018

El papel del gas natural en el desarrollo económico de España y la evolución del sector energético en el horizonte 2030

1 Copyri

ght

© 2

017 b

y T

he B

ost

on C

onsu

ltin

g G

roup,

Inc.

All r

ights

rese

rved.

El gas natural es clave para cumplir los objetivos 2030, incrementando la competitividad industrial y la renta de las familias

Además, el sistema gasista tiene ingresos y

costes estables para liquidar el déficit existente

Previsión de resultado neto positivo

Previsión de liquidación del déficit

2020

2023

El gas natural es económicamente más

competitivo con ahorros sostenibles a futuro...

... y presenta ventajas de suministro

~60%vs gasóleo

~50%vs electr.

~50%vs gasolina

Competitividad y sostenibilidad

económica

ResidencialIndustrial

y terciario Transporte

Disponibilidad asegurada y

capacidad para mayor demanda

La infraestructura ya disponible junto con un

escenario de sobreoferta de GNL hace posible que

España pueda absorber un aumento de demanda

de gas natural

Sostenibilidad medioambiental

El gas natural es una energía limpia vs. energías

convencionales...

Reducción de las emisiones vs. productos petrolíferos

...tanto en usos residenciales e industriales como

combustible en transporte

Adicionalmente, el gas de origen renovable

permite generar una energía 100% limpia para

Inyección en la red

Movilidad

Generación

-30% -80% -100% -100%

CO2 NOx SOx PM2.5

• Adicionalmente, un aumento de la penetración del gas natural en los sectores residencial e industrial permitiría evitar picos de

precio eléctrico al evitar mayores puntas de demanda de electricidad en dichos sectores

Plantas de

Regasificación~2 TWh/día

Almacenamiento

subterráneo~30 TWh

Red de Transporte ~11.000 km

Generación con Ciclos Combinados ~25 GW

España dispone de una de las mayores

infraestructuras básicas gasistas de Europa y una

gran capacidad en generación

321

2 Copyri

ght

© 2

017 b

y T

he B

ost

on C

onsu

ltin

g G

roup,

Inc.

All r

ights

rese

rved.

Será necesario seguir impulsando el gas natural para desplazar mayor volumen de productos petrolíferos y carbón para conseguir los objetivos de emisiones 2030

100

80

40

60

0

20

Demanda final por combustible

ex. Consumo para generación eléctrica (Mtep)

1,5

(2%)

19,3

(25%)

38,4

(50%)

77,3

2030e

Productos

petrolíferos

Gas

12,9

(17%) 5,2

(7%)

Electricidad

Renovables

23,5

(27%)

87,5

10,0

(11%)

15,3

(17%)

37,5

(43%)

1,2

(1%)

2016

Carbón

Reducción de emisiones vs 2005 en

sectores no-ETS en España:

El nuevo mix de energía final

reduce las emisiones, pero no

cumple con todos los objetivos

de la CE para 2030

Objetivo:

-26%155 Mt CO2 124 Mt CO2

Emisiones

ETS1 Escenario 2030:

-21%198 Mt CO2 190 Mt CO2

Emisiones

no-ETS1

1. ETS: Emission Trading System. ETS incluye aviación, generación y grandes industrias. No-ETS incluye sectores difusos

(residencial, comercial, terciario, pequeña industria, agricultura...)

Fuente: CE; Eurostat; Odyssee; Primes; Modelo de estimación de demanda final y primaria en España

Reducción de emisiones vs 2005 en

sectores ETS en España:

Objetivo:

-43%Escenario 2030:

-43%

El gas natural, dadas sus bajas

emisiones, puede ejercer de

palanca para ayudar a conseguir los

objetivos

El transporte es el sector de mayores

emisiones (~40% del total) y donde el gas

puede jugar un papel clave

• El gas natural vehicular es una

solución disponible a corto plazo que

permitiría reducir las emisiones y

contribuir a los objetivos

Además, el gas natural es la fuente de

energía primaria más eficiente en usos

térmicos, lo que permitiría reducir el

consumo de energía y las emisiones

3 Copyri

ght

© 2

017 b

y T

he B

ost

on C

onsu

ltin

g G

roup,

Inc.

All r

ights

rese

rved.

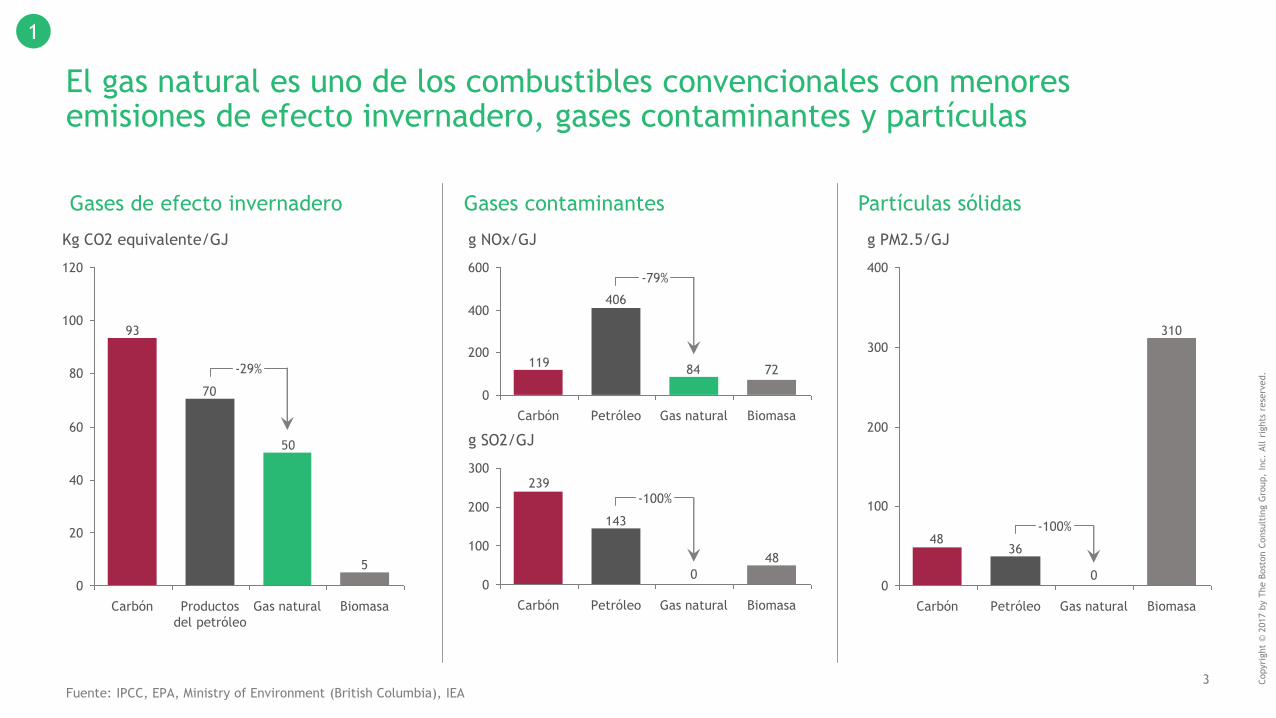

El gas natural es uno de los combustibles convencionales con menores emisiones de efecto invernadero, gases contaminantes y partículas

5

50

70

93

120

100

80

60

40

20

0

Kg CO2 equivalente/GJ

-29%

BiomasaGas naturalProductos

del petróleo

Carbón

84

406

119

600

400

200

0

g NOx/GJ

-79%

Biomasa

72

Gas naturalPetróleoCarbón

Gases de efecto invernadero Gases contaminantes

48

143

239

200

300

100

0

g SO2/GJ

Carbón

-100%

BiomasaGas natural

0

Petróleo

310

3648

0

400

300

200

100

Petróleo Gas natural

0

Carbón

-100%

g PM2.5/GJ

Biomasa

Fuente: IPCC, EPA, Ministry of Environment (British Columbia), IEA

Partículas sólidas

1

4 Copyri

ght

© 2

017 b

y T

he B

ost

on C

onsu

ltin

g G

roup,

Inc.

All r

ights

rese

rved.

El mix energético actual en España tiene aun una presencia relevante de productos petrolíferos (especialmente en el transporte) y de carbónEsto hace que exista potencial de desarrollo del gas natural como sustitutivo más limpio

1. Otros incluye Residuos y Energías renovables. En generación también incluye hidroeléctrica y nuclear

Fuente: IDAE (2017), IEA

1

53%

17%

7%

24%

50Mtep

(39%)

IndustriaResidencial y comercial Transporte

35%

7%

36%

7%

14%

19Mtep

(15%)

18%

15%

54%

13%

25Mtep

(20%)

2%

3%

95%

1%

33Mtep

(26%)

7%

25%

17%

50%

2%

77Mtep

Consumo de energía

final para residencial,

industria y transporte

Electricidad

Carbón Gas natural

Productos petrolíferos

Otros

Consumo de energía

en generación

5

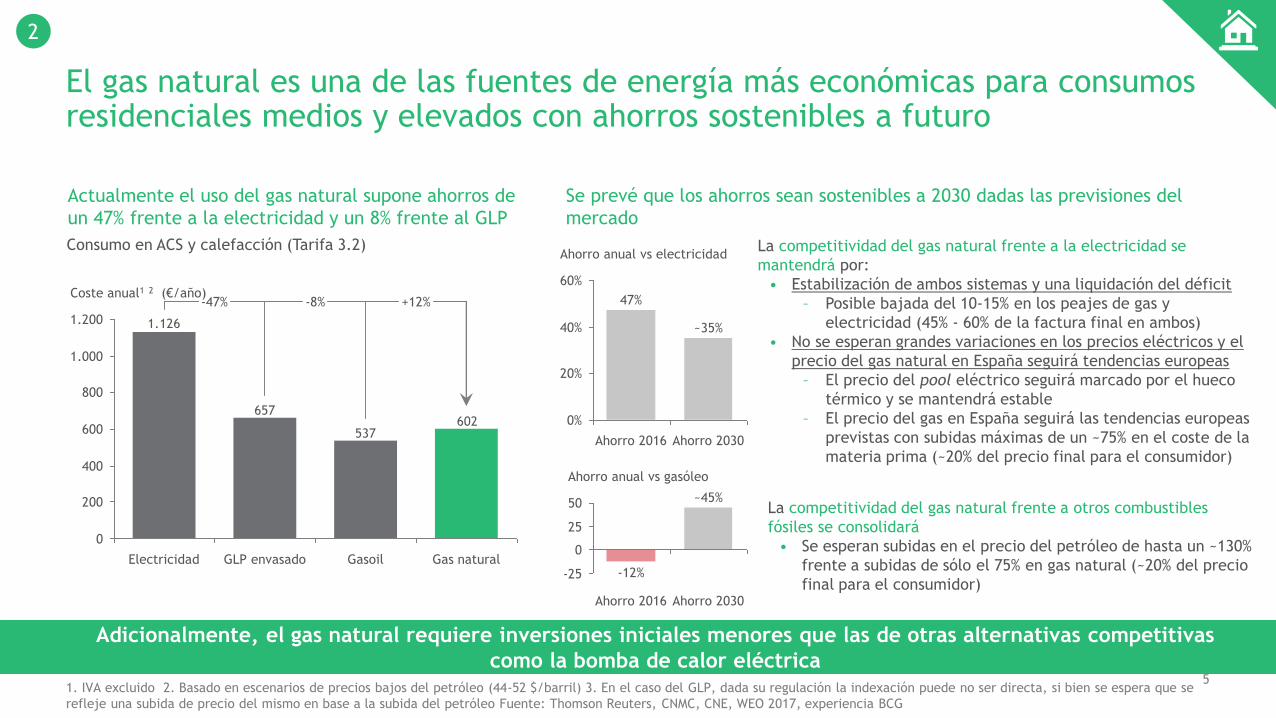

El gas natural es una de las fuentes de energía más económicas para consumos residenciales medios y elevados con ahorros sostenibles a futuro

Actualmente el uso del gas natural supone ahorros de

un 47% frente a la electricidad y un 8% frente al GLP

1. IVA excluido 2. Basado en escenarios de precios bajos del petróleo (44-52 $/barril) 3. En el caso del GLP, dada su regulación la indexación puede no ser directa, si bien se espera que se

refleje una subida de precio del mismo en base a la subida del petróleo Fuente: Thomson Reuters, CNMC, CNE, WEO 2017, experiencia BCG

Consumo en ACS y calefacción (Tarifa 3.2)

Se prevé que los ahorros sean sostenibles a 2030 dadas las previsiones del

mercado

602537

657

1.126

1.000

1.200

800

600

400

200

0

GLP envasadoElectricidad

Coste anual1 2 (€/año)-47% -8%

Gas naturalGasoil

+12%

• Adicionalmente, el gas natural requiere inversiones iniciales menores que las de otras alternativas competitivas

como la bomba de calor eléctrica

La competitividad del gas natural frente a la electricidad se

mantendrá por:

• Estabilización de ambos sistemas y una liquidación del déficit

– Posible bajada del 10-15% en los peajes de gas y

electricidad (45% - 60% de la factura final en ambos)

• No se esperan grandes variaciones en los precios eléctricos y el

precio del gas natural en España seguirá tendencias europeas

– El precio del pool eléctrico seguirá marcado por el hueco

térmico y se mantendrá estable

– El precio del gas en España seguirá las tendencias europeas

previstas con subidas máximas de un ~75% en el coste de la

materia prima (~20% del precio final para el consumidor)

La competitividad del gas natural frente a otros combustibles

fósiles se consolidará

• Se esperan subidas en el precio del petróleo de hasta un ~130%

frente a subidas de sólo el 75% en gas natural (~20% del precio

final para el consumidor)

2

0%

20%

40%

60%

Ahorro 2016

~35%

Ahorro anual vs electricidad

47%

Ahorro 2030

25

-25

0

50

Ahorro anual vs gasóleo

Ahorro 2030

~45%

Ahorro 2016

-12%

6 Copyri

ght

© 2

017 b

y T

he B

ost

on C

onsu

ltin

g G

roup,

Inc.

All r

ights

rese

rved.

Tanto en el sector industrial como en el sector terciario el gas natural es más económico que el gasoil, con ahorros que pueden llegar al 60%Además, el uso del gas natural supone ahorros importantes en emisiones de CO2

Sector industrial – industria básica Sector terciario – hospitales y colegios

~14.500 t CO2 eq.por planta

~1.400 t CO2 eq.por hospital

~25 t CO2 eq.por colegio

Consumo industria básica: 194 GWh; Superficie y consumo de hospital considerados: 75.000 m2 y 250 KWh/m2; Superficie y consumo de colegio considerados: 4.500 m2 y 74 KWh/m2

Fuente: Minetad, CNMC, análisis BCG con fuentes de Eurostat, IEA y experiencia de BCG

Emisiones de CO2 eq.ahorradas

15.000

10.000

5.000

0

20.000

Coste energía M€/año

5.219

Fuel Oil

14.679

Gasoil

5.170

+1%

Gas natural

-64%19

0

10

20

Coste energía hospital €/m2

8

-59%

Gas naturalGasoil

60

10

20

3

Gasoil

Coste energía colegio €/m2

-46%

Gas natural

La competitividad del gas natural en

el sector industrial y terciario se

consolidará a futuro

• Se esperan subidas en el precio del petróleo de hasta un ~130% si hay indexación total al petróleo

• El precio del gas en España verá subidas máximas de un ~75% en el coste de la materia prima (~20% del precio final para el consumidor)

2

100%

0%

Ahorro anual vs gasoil

Ahorro 2030

~70%

Ahorro 2016

54% - 64%

0%

50%

-50%

-1%

25%

Ahorro 2016 Ahorro 2030

Ahorro anual vs fuel oil

Copyri

ght

© 2

017 b

y T

he B

ost

on C

onsu

ltin

g G

roup,

Inc.

All r

ights

rese

rved.

7

El gas presenta ventajas para las industrias y sector terciario, así como para el sistema, frente a otros combustibles fósiles

Conexión permanente a la red de gas, con suministro continuo

Menor riesgo de cortes de demanda frente a otros combustibles

Garantía de seguridad y controles en las instalaciones de suministro• Inspecciones periódicas garantizadas

Beneficios medioambientales• Reducción de las emisiones debidas al consumo de combustibles

fósiles y al abastecimiento con camiones cisterna (en el caso de

combustibles fósiles)

Para la industria y el sector terciario...

Para el sistema...

Beneficios económicos• Mayor ingreso por peajes

No requiere inversión en almacenamiento como otros combustibles

Suministro flexible, permitiendo arranques y paradas de forma

rápida

Menores costes de mantenimiento y mayor durabilidad de las

instalaciones

2

8 Copyri

ght

© 2

017 b

y T

he B

ost

on C

onsu

ltin

g G

roup,

Inc.

All r

ights

rese

rved.

El uso del gas en el sector residencial e industrial frente al consumo eléctrico podría contribuir a evitar picos de precio eléctricos

0,6

0,3

0,0

Curvas medias en invierno

0,0

0,4

0,8

Curvas medias en verano

lunes martes miércoles jueves viernes sábado domingo

lunes martes miércoles jueves viernes sábado domingo

Gen. Eólica unitaria

Gen. Fotovoltaica unitaria

Un mayor consumo eléctrico supondría una mayor necesidad de

generación

• Sin nueva potencia de generación renovable, el incremento

deberá cubrirse con tecnologías convencionales más caras

La electrificación de los consumidores de gas supondría una curva

de demanda eléctrica con picos más fuertes

• Las curvas actuales de demanda eléctrica y de gas tienen los

picos acoplados, especialmente en invierno

La generación renovable no podría responder a unos picos de

consumo más elevados

• Las fluctuaciones de las renovables son cíclicas y no cubrirían

los picos debido a las horas en que se producen

Un aumento de la penetración del gas natural

permitiría evitar picos de precio eléctrico

1

2

3

1,0

0,5

Demanda y generación unitarias

0,8

0,6

1,0

0,4

Demanda y generación unitarias

Demanda unit. eléctrica

Demanda unit. convenc. gas

Una mayor penetración del gas natural en el sector

residencial evitaría mayores puntas de demanda de

electricidad y como consecuencia, evitaría subidas de precio

eléctrico por los siguientes motivos:

2

9 Copyri

ght

© 2

017 b

y T

he B

ost

on C

onsu

ltin

g G

roup,

Inc.

All r

ights

rese

rved.

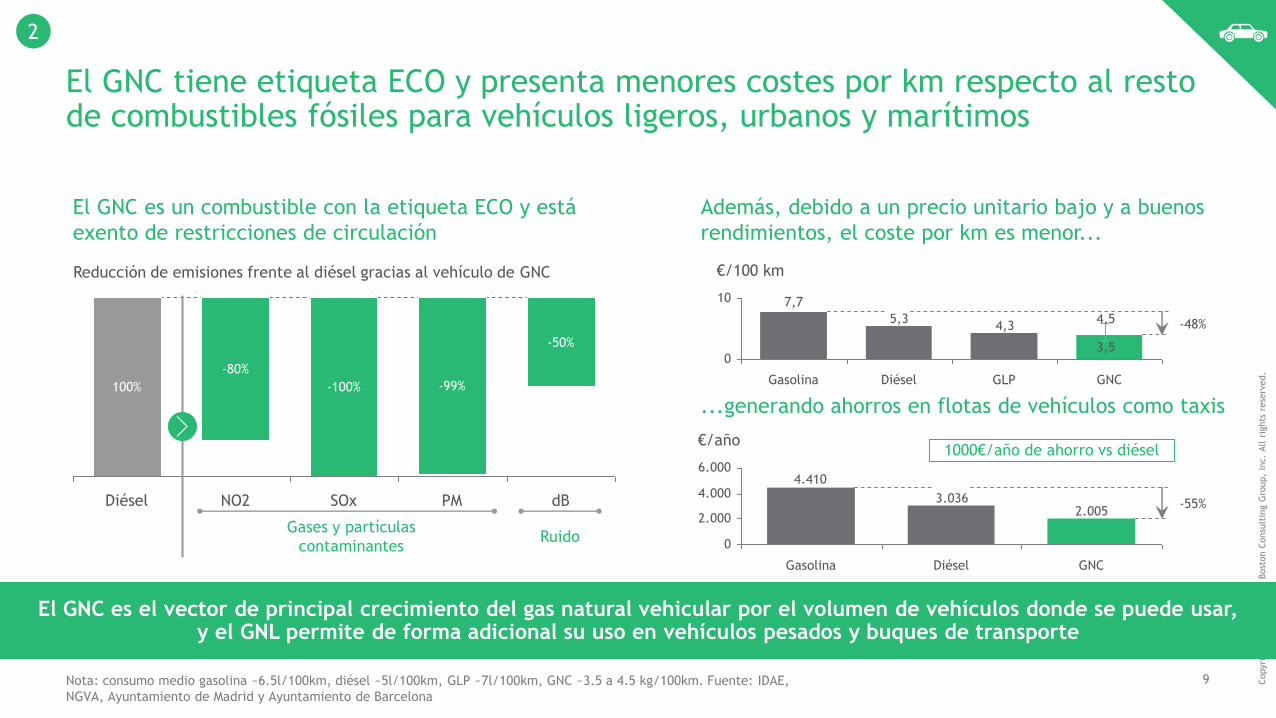

El GNC tiene etiqueta ECO y presenta menores costes por km respecto al resto de combustibles fósiles para vehículos ligeros, urbanos y marítimos

Además, debido a un precio unitario bajo y a buenos

rendimientos, el coste por km es menor...

El GNC es un combustible con la etiqueta ECO y está

exento de restricciones de circulación

Nota: consumo medio gasolina ~6.5l/100km, diésel ~5l/100km, GLP ~7l/100km, GNC ~3.5 a 4.5 kg/100km. Fuente: IDAE,

NGVA, Ayuntamiento de Madrid y Ayuntamiento de Barcelona

dB

-50%

PM

-99%

SOx

-100%

NO2

-80%

Diésel

100%

Gases y partículas

contaminantesRuido

Reducción de emisiones frente al diésel gracias al vehículo de GNC

2.0053.036

4.410

0

2.000

4.000

6.000

-55%

GNCDiéselGasolina

€/año

...generando ahorros en flotas de vehículos como taxis

1000€/año de ahorro vs diésel

4,35,3

0

10

€/100 km

-48%

GNCGLPDiéselGasolina

7,7

4,5

3,5

El GNC es el vector de principal crecimiento del gas natural vehicular por el volumen de vehículos donde se puede usar,y el GNL permite de forma adicional su uso en vehículos pesados y buques de transporte

2

10 Copyri

ght

© 2

017 b

y T

he B

ost

on C

onsu

ltin

g G

roup,

Inc.

All r

ights

rese

rved.

El gas es un combustible disponible a nivel global y en España, donde ya se dispone de infraestructura para continuar absorbiendo incrementos de demanda

Fuente: Petroleum Economist; Cedigaz; Energy Information Administration; Enagás; análisis BCG

La infraestructura disponible en regasificación y la creación

del hub permitirían a España beneficiarse de un escenario de

sobreoferta global

0

200

400

600

800

1.000

2015

Previsiones demanda vs desarrollo previsto de proyectos GNL (Bcma)

2016 2017 2018 2019 2020 2021 2022 2023 2024 2025

En construcción

Operando

Potenciales

Rystad

IHS Markit

Woodmac

Proyectos de GNL: Previsiones de demanda:

Capacidad

1.986GWh/día

Plantas de RegasificaciónEspaña dispone de la mayor capacidad de

regasificación de Europa con casi 2GWh/día y del

mayor número de plantas (6 en funcionamiento)

Generación con Ciclos Combinados

Existen casi 80 plantas de generación eléctrica con Ciclos combinados con ~25GW de potencia instalada para cubrir aumentos de demanda eléctrica

Potencia

24.948MW

Almacenamiento subterráneoEspaña también lidera el mercado Europeo en

capacidad de almacenamiento, con más de 30TWh de

capacidad

Red de TransporteLa red de transporte actual está formada por ~11.000

km de gasoductos con una capacidad de transporte de

gas de ~7.600 Mm3/h

Capacidad

31.228GWh

Dimensión

11.369km

En España se dispone de la infraestructura necesaria para

poder asumir incrementos de demanda de gas natural

3

11 Copyri

ght

© 2

017 b

y T

he B

ost

on C

onsu

ltin

g G

roup,

Inc.

All r

ights

rese

rved.

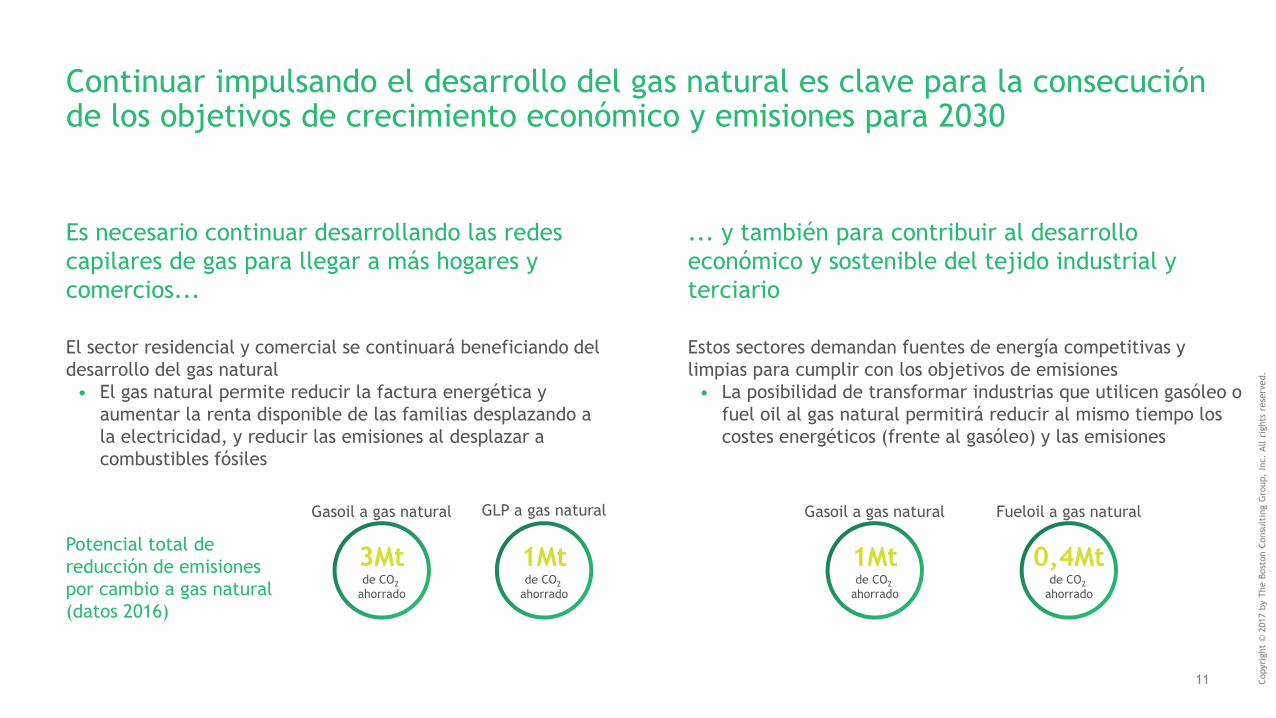

Continuar impulsando el desarrollo del gas natural es clave para la consecución de los objetivos de crecimiento económico y emisiones para 2030

El sector residencial y comercial se continuará beneficiando del

desarrollo del gas natural

• El gas natural permite reducir la factura energética y

aumentar la renta disponible de las familias desplazando a

la electricidad, y reducir las emisiones al desplazar a

combustibles fósiles

Estos sectores demandan fuentes de energía competitivas y

limpias para cumplir con los objetivos de emisiones

• La posibilidad de transformar industrias que utilicen gasóleo o

fuel oil al gas natural permitirá reducir al mismo tiempo los

costes energéticos (frente al gasóleo) y las emisiones

Es necesario continuar desarrollando las redes

capilares de gas para llegar a más hogares y

comercios...

... y también para contribuir al desarrollo

económico y sostenible del tejido industrial y

terciario

3Mtde CO2

ahorrado

Gasoil a gas natural

1Mtde CO2

ahorrado

GLP a gas natural

Potencial total de

reducción de emisiones

por cambio a gas natural

(datos 2016)

1Mtde CO2

ahorrado

0,4Mtde CO2

ahorrado

Gasoil a gas natural Fueloil a gas natural

12 Copyri

ght

© 2

017 b

y T

he B

ost

on C

onsu

ltin

g G

roup,

Inc.

All r

ights

rese

rved.

Incrementar la penetración del gas natural en España supondría unos ahorros anuales adicionales de 1.000M€ para los hogares españoles

31

42

48

65

73

100

60

80

40

0

20

Penetración de gas natural (%)

Media

(sin España)

(63)

89

Fuente: Sedigas (2014); Press; Europa Press

La penetración del gas natural en España es la mitad

de la penetración media en otros países europeos

Duplicar la penetración del gas natural supondría ahorros

anuales de 1.000M€ para los hogares españoles y acercaría

a España a países europeos comparables como Italia

~32%~8M hogares

60%~16M hogares

2016 2030

El cambio a gas natural supondría unos ahorros

anuales de 1.000 M€ para los 8M de hogares

adicionales que se conectarían a la red