el nuevo régimen jurídico sobre ... - club de innovación · segunda de la ley 7/2007 (ebep ......

TRANSCRIPT

El nuevo régimen jurídico sobre control interno en las entidades del sector público local y la contratación pública

Dª. María José Fernández Domínguez

Interventora del Ayuntamiento de Boadilla del Monte (Madrid)

INDICE

Delimitación del modelo de control interno en las entidades locales. Funciones y tipos de control

Retos actuales para un nuevo modelo de control interno en el contexto actual de administración electronica.

Principales novedades del nuevo Reglamento 424/2017

La fiscalización en el procedimiento de contratación publica

• Aquella comprobación que se ha de realizar necesariamente respecto a la correcta obtención y aplicación, MATERIAL Y PROCEDIMENTAL de los recursos que financian las actividades de los entes públicos.

• Se realiza, dentro de cada organización local en un ámbito de independencia formal, exclusivamente por quien tiene facultades para hacerlo (FHN).

• Fundamentalmente se realiza en términos de legalidad, aunque también en términos de eficacia, eficiencia y economía,

• Esta labor de fiscalización deberá hacerse igualmente en los momentos y con los procedimientos que la Ley establece, y su omisión dentro del procedimiento vendrá penalizada en los términos legalmente previstos.

3

Ley 7/1985 DE BASES DEL REGIMEN LOCAL (Artículo 92) Y DISPOSICIÓN ADICIONAL SEGUNDA de la Ley 7/2007 (EBEP):

“Son funciones públicas necesarias en todas las Corporaciones locales, cuya responsabilidad administrativa está reservada a funcionarios con habilitación de carácter estatal:

b. El control y la fiscalización interna de la gestión económico-financiera y presupuestaria, y la contabilidad, tesorería y recaudación.

La escala de funcionarios con habilitación de carácter estatal se subdivide en las siguientes subescalas:

• Intervención-Tesorería (MUNICIPIOS > 5.000 HABITANTES,)

• Secretaría-intervención (MUNICIPIOS < 5.000 HABITANTES

4

El control interno en los entes locales: función necesaria y reservada a FHN (funcionarios de habilitación nacional, subescala Intervencion-Tesorería)

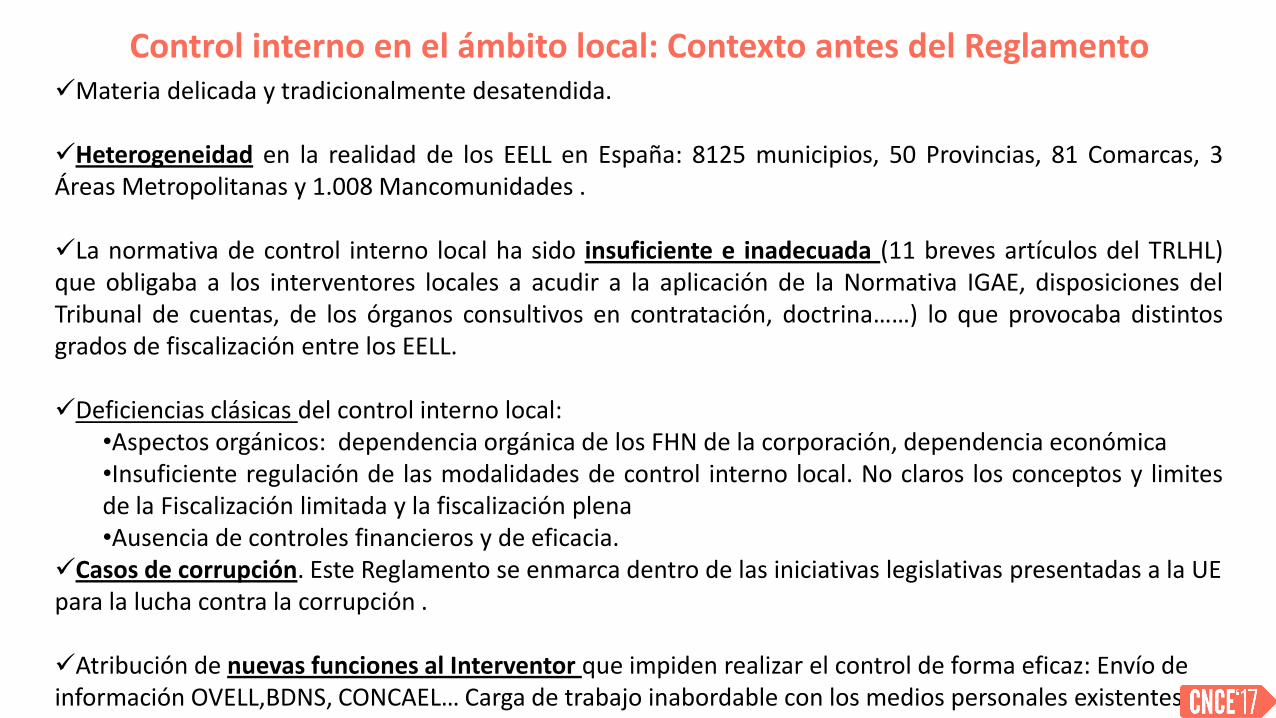

Control interno en el ámbito local: Contexto antes del Reglamento Materia delicada y tradicionalmente desatendida.

Heterogeneidad en la realidad de los EELL en España: 8125 municipios, 50 Provincias, 81 Comarcas, 3 Áreas Metropolitanas y 1.008 Mancomunidades .

La normativa de control interno local ha sido insuficiente e inadecuada (11 breves artículos del TRLHL) que obligaba a los interventores locales a acudir a la aplicación de la Normativa IGAE, disposiciones del Tribunal de cuentas, de los órganos consultivos en contratación, doctrina……) lo que provocaba distintos grados de fiscalización entre los EELL.

Deficiencias clásicas del control interno local:

•Aspectos orgánicos: dependencia orgánica de los FHN de la corporación, dependencia económica •Insuficiente regulación de las modalidades de control interno local. No claros los conceptos y limites de la Fiscalización limitada y la fiscalización plena •Ausencia de controles financieros y de eficacia.

Casos de corrupción. Este Reglamento se enmarca dentro de las iniciativas legislativas presentadas a la UE para la lucha contra la corrupción .

Atribución de nuevas funciones al Interventor que impiden realizar el control de forma eficaz: Envío de información OVELL,BDNS, CONCAEL… Carga de trabajo inabordable con los medios personales existentes.

¿Cómo se realiza el control interno en el ámbito local? El control interno de la actividad económico- financiera del sector público local se ejercerá por el

órgano interventor mediante el ejercicio de la función interventora , el control financiero y control de eficacia.

La función interventora , que tendrá como objetivo principal la fiscalización e intervención

previa de los actos de la Entidad Local y de sus organismos autónomos, cualquiera que sea su denominación, antes de que sean aprobados, y de susceptible repercusión económica, financiera y patrimonial. Su ejercicio comprenderá:

a) La fiscalización previa de los actos que reconozcan derechos de contenido económico, autoricen o aprueben gastos, dispongan o comprometan gastos y acuerden movimientos de fondos y valores.

b) La intervención del reconocimiento de las obligaciones e intervención de la comprobación material de la inversión.

c) La intervención formal de la ordenación del pago. d) La intervención material del pago.

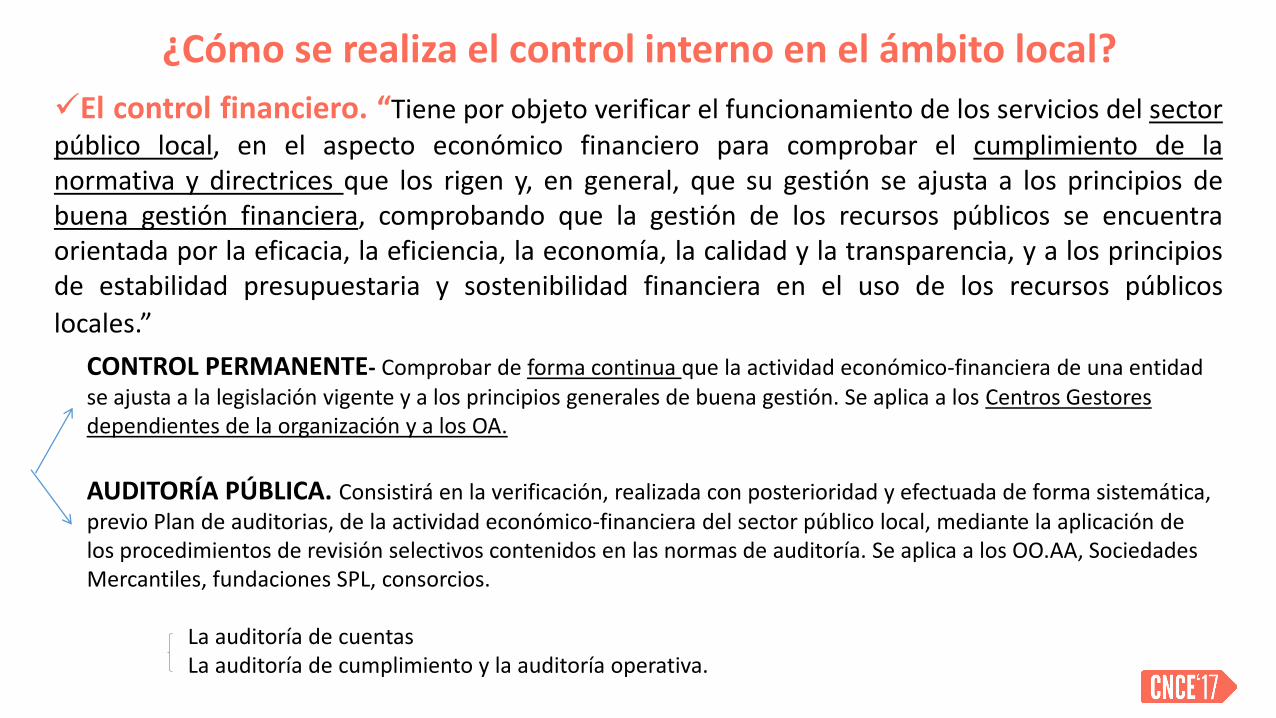

¿Cómo se realiza el control interno en el ámbito local? El control financiero. “Tiene por objeto verificar el funcionamiento de los servicios del sector

público local, en el aspecto económico financiero para comprobar el cumplimiento de la normativa y directrices que los rigen y, en general, que su gestión se ajusta a los principios de buena gestión financiera, comprobando que la gestión de los recursos públicos se encuentra orientada por la eficacia, la eficiencia, la economía, la calidad y la transparencia, y a los principios de estabilidad presupuestaria y sostenibilidad financiera en el uso de los recursos públicos

locales.”

CONTROL PERMANENTE- Comprobar de forma continua que la actividad económico-financiera de una entidad se ajusta a la legislación vigente y a los principios generales de buena gestión. Se aplica a los Centros Gestores dependientes de la organización y a los OA.

AUDITORÍA PÚBLICA. Consistirá en la verificación, realizada con posterioridad y efectuada de forma sistemática, previo Plan de auditorias, de la actividad económico-financiera del sector público local, mediante la aplicación de los procedimientos de revisión selectivos contenidos en las normas de auditoría. Se aplica a los OO.AA, Sociedades Mercantiles, fundaciones SPL, consorcios. La auditoría de cuentas La auditoría de cumplimiento y la auditoría operativa.

• Mientras la Función Interventora tiene por objeto exclusivamente el control de Legalidad, El control financiero, además de verificar la legalidad, extiende su objeto a la eficacia eficiencia y economía de la actividad.

• El control financiero no se queda en la revisión de lo ejecutado, sino que persigue la mejora de las técnicas y procedimientos de gestión económico-financiera a través de las propuestas que se deduzcan de los resultados del mismo.

• La función interventora es previa a la adopción de los acuerdos económico-financieros. El control financiero, al contrario, es posterior y generalmente utiliza una muestra representativa.

• La naturaleza de los entes sujetos a uno u otro tipo de control también difiere. La función interventora se realiza sobre la Administración General de la entidad Local y sus organismos Autónomos. Están sometidos al control financiero las Sociedades mercantiles, los Organismos Autónomos, consorcios, fundaciones del sector publico local

• Para las Entidades Locales de más pequeña dimensión, debido, fundamentalmente, a la falta de medios personales y materiales se prevé un régimen de control simplificado, que consistirá principalmente en el ejercicio de la función interventora, siendo razonable en su modalidad de fiscalización previa limitada y será potestativo el control financiero.

Diferencias entre función interventora y control financiero

8

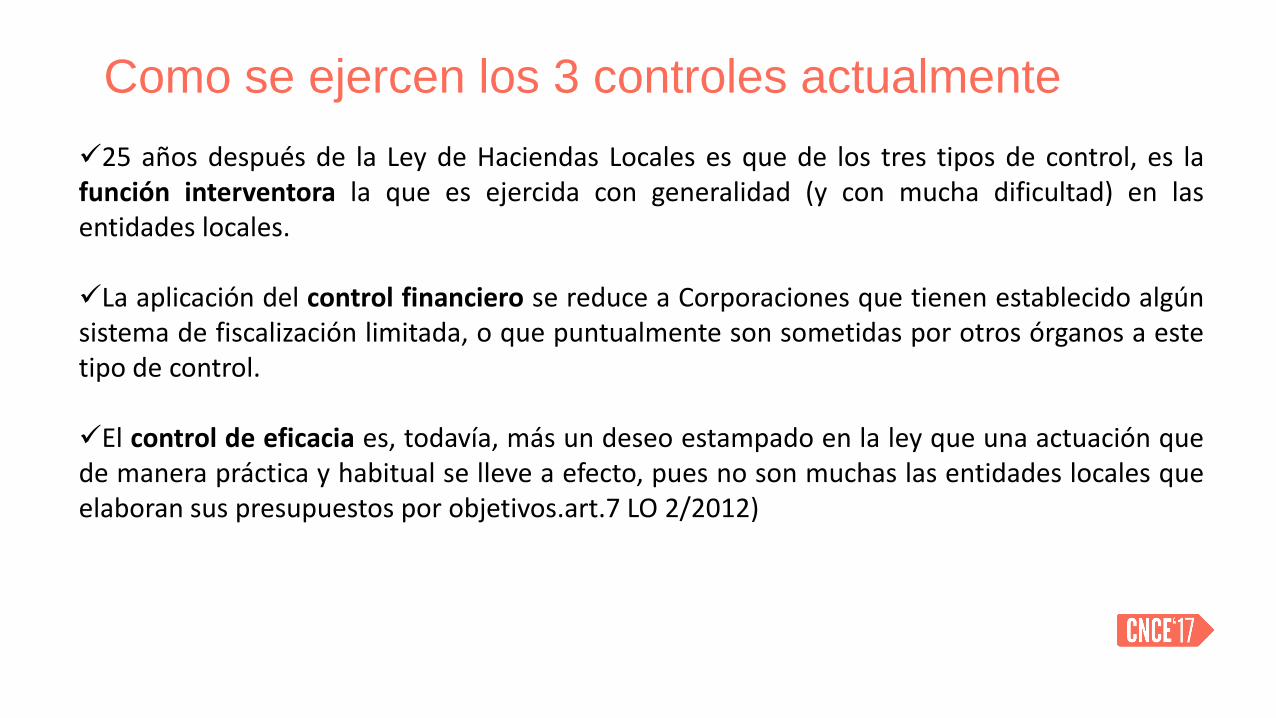

Como se ejercen los 3 controles actualmente

25 años después de la Ley de Haciendas Locales es que de los tres tipos de control, es la función interventora la que es ejercida con generalidad (y con mucha dificultad) en las entidades locales.

La aplicación del control financiero se reduce a Corporaciones que tienen establecido algún sistema de fiscalización limitada, o que puntualmente son sometidas por otros órganos a este tipo de control. El control de eficacia es, todavía, más un deseo estampado en la ley que una actuación que de manera práctica y habitual se lleve a efecto, pues no son muchas las entidades locales que elaboran sus presupuestos por objetivos.art.7 LO 2/2012)

RETOS para un nuevo modelo de control interno en el contexto

actual de administración electrónica La normativa (leyes 39/2015 y 40/2015) obliga a implantar procedimientos electrónicos de fiscalización de los expedientes con repercusión económico-financiera. El órgano de control interno debe ser proactivo, y participar e implicarse en la organización para contribuir al CAMBIO, sin resistencia…¡Ventajas para la seguridad en la fiscalización !

Antecedente cercano: Tramitación electrónica de las facturas, desde la recepción al pago, en cumplimiento de la Ley 25/2013 y la Orden HAP/492/2014. (registro general de entrada y un registro contable , diseño de circuitos electronicos de tramitacion facturas). Obligación de auditar el sistema pues el art. 12.3 de La Ley 25/2013 encarga a la Intervención la realización de una auditoría de sistemas anual para verificar que los correspondientes registros contables de facturas cumplen con las condiciones de funcionamiento previstas en esa Ley .

Por ultimo, los interventores debemos concienciarnos de la realización de los controles mediante técnicas de auditoria que permita el uso de procesos telemáticos para su desarrollo (selección de muestras, análisis de riesgos…)

La Ley 27/2013, de 27 de diciembre de racionalización y sostenibilidad de la Administración Local (LRSAL ) da una nueva redacción al Artículo 213 TRLHL:

• “A propuesta del Ministerio de Hacienda y Administraciones Públicas, el Gobierno establecerá las normas sobre los procedimientos de control, metodología de aplicación, criterios de actuación, derechos y deberes del personal controlador y destinatarios de los informes de control, que se deberán seguir en el desarrollo de las funciones de control indicadas en el apartado anterior.

11

Un punto de inflexión…la LRSAL

….y, tras 25 años de espera…por fin llegó!!!

¡¡EL REGLAMENTO DE CONTROL INTERNO!!

RD 424/2017 (BOE 12 de mayo)

12

¿Cuándo se aplica?

Entra en vigor 1 de julio de 2018

Salvo para las auditorias de cuentas :2019

13

Estructura del Reglamento

• 40 artículos distribuidos en 5 títulos:

• TÍTULO I. Disposiciones generales • TÍTULO II. De la función interventora • TÍTULO III. De la función de control financiero • TÍTULO IV. Informe resumen y plan de acción • TÍTULO V. Del régimen de control simplificado

• 7 disposiciones adicionales • 1 disposición derogatoria • 1 disposicion transitoria • 2 disposiciones finales

14

Reglamento de control interno MEMORIA DEL ANÁLISIS DE IMPACTO NORMATIVO

Permitir una gestión más eficaz, homogénea y transparente de los órganos de control

interno en todo el territorio nacional, dada la importancia de las funciones que desempeñan en las Corporaciones Locales, y su repercusión en el interés general.

Cubrir el vacío legal existente en materia de Control Interno en las Entidades que conforman el Sector Publico Local

Reforzar el papel y las funciones de los órganos de intervención.

Homogeneizar los procedimientos de control asimilándolos a la estructura de control establecida para el Sector Público Estatal

Garantizar una mayor profesionalidad y eficacia en el ejercicio de las funciones de control interno.

15

Reglamento de control interno

MEMORIA DEL ANÁLISIS DE IMPACTO NORMATIVO

• Los controles de eficacia y economía tienen un contenido menor (residual y forman parte del control financiero y auditoría).

• Por primera vez se establece legalmente la posibilidad de acudir a un auxilio externo (AUDITORES/I.G.A.E.).

• Una extensión expresa del control que alcanza a entes que incluso quedan fuera del presupuesto general :

Art.2 RD 424/2017) forman parte del sector público local:

• a) La propia Entidad Local.

• b) Los organismos autónomos locales.

• c) Las entidades públicas empresariales locales.

• d) Las sociedades mercantiles dependientes de la Entidad Local.

• e) Las fundaciones del sector público dependientes de la Entidad Local.

• f) Los fondos carentes de personalidad jurídica cuya dotación se efectúe mayoritariamente desde los Presupuestos Generales de la Entidad Local.

• g) Los consorcios dotados de personalidad jurídica propia adscritos a la Entidad Local de conformidad con la Ley 40/2015, de 1 de octubre, de Régimen Jurídico del Sector Público.

• h) Las entidades con o sin personalidad jurídica distintas a las mencionadas en los apartados anteriores con participación total o mayoritaria de la Entidad Local.

16

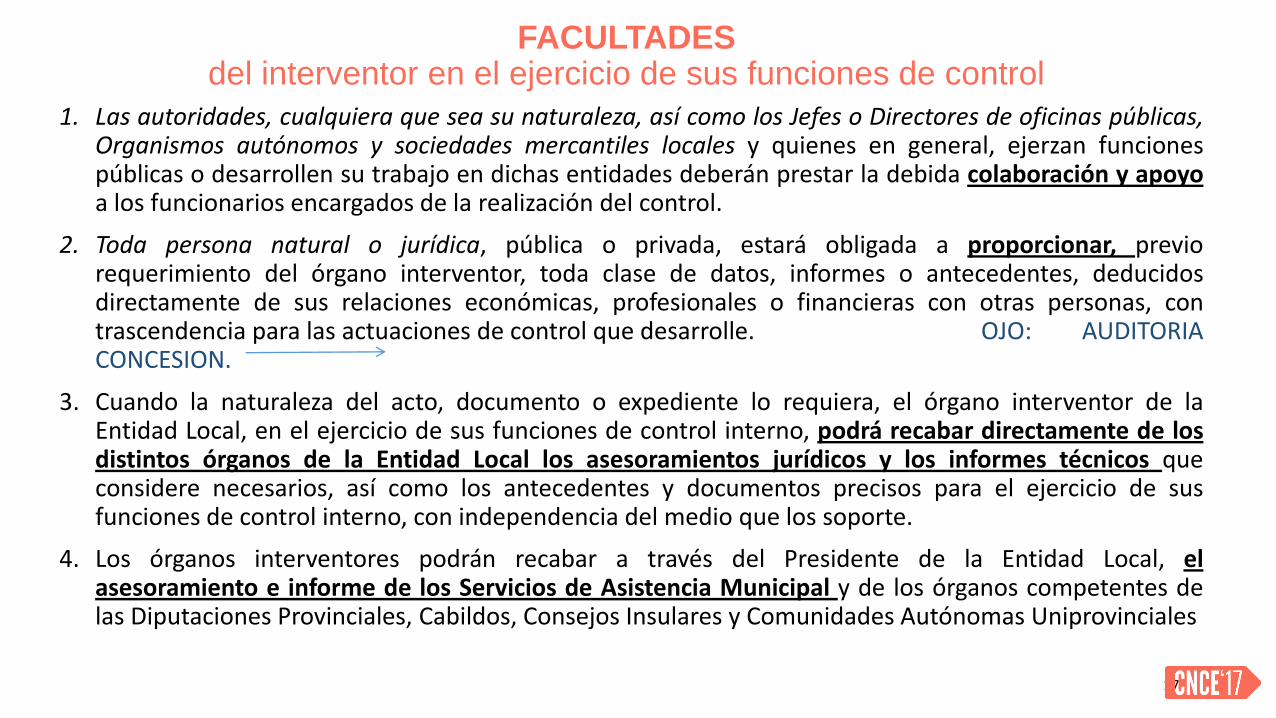

FACULTADES del interventor en el ejercicio de sus funciones de control

1. Las autoridades, cualquiera que sea su naturaleza, así como los Jefes o Directores de oficinas públicas, Organismos autónomos y sociedades mercantiles locales y quienes en general, ejerzan funciones públicas o desarrollen su trabajo en dichas entidades deberán prestar la debida colaboración y apoyo a los funcionarios encargados de la realización del control.

2. Toda persona natural o jurídica, pública o privada, estará obligada a proporcionar, previo requerimiento del órgano interventor, toda clase de datos, informes o antecedentes, deducidos directamente de sus relaciones económicas, profesionales o financieras con otras personas, con trascendencia para las actuaciones de control que desarrolle. OJO: AUDITORIA CONCESION.

3. Cuando la naturaleza del acto, documento o expediente lo requiera, el órgano interventor de la Entidad Local, en el ejercicio de sus funciones de control interno, podrá recabar directamente de los distintos órganos de la Entidad Local los asesoramientos jurídicos y los informes técnicos que considere necesarios, así como los antecedentes y documentos precisos para el ejercicio de sus funciones de control interno, con independencia del medio que los soporte.

4. Los órganos interventores podrán recabar a través del Presidente de la Entidad Local, el asesoramiento e informe de los Servicios de Asistencia Municipal y de los órganos competentes de las Diputaciones Provinciales, Cabildos, Consejos Insulares y Comunidades Autónomas Uniprovinciales

17

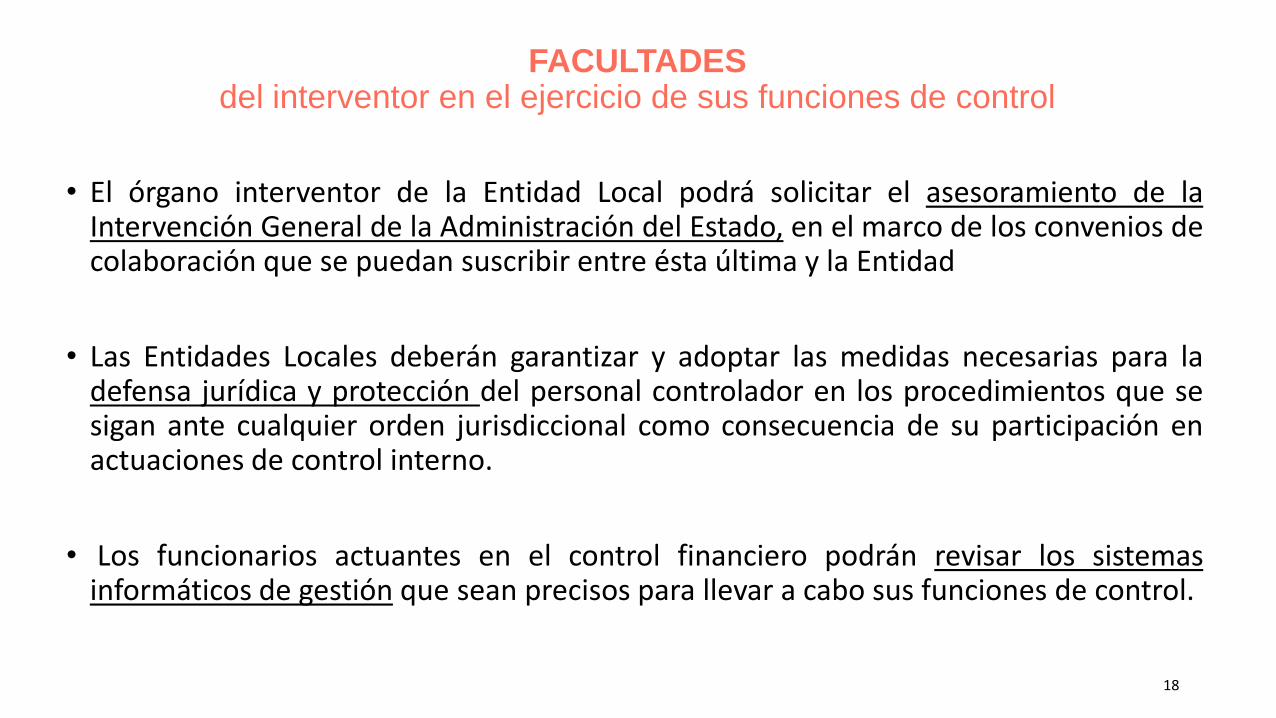

FACULTADES del interventor en el ejercicio de sus funciones de control

• El órgano interventor de la Entidad Local podrá solicitar el asesoramiento de la Intervención General de la Administración del Estado, en el marco de los convenios de colaboración que se puedan suscribir entre ésta última y la Entidad

• Las Entidades Locales deberán garantizar y adoptar las medidas necesarias para la defensa jurídica y protección del personal controlador en los procedimientos que se sigan ante cualquier orden jurisdiccional como consecuencia de su participación en actuaciones de control interno.

• Los funcionarios actuantes en el control financiero podrán revisar los sistemas informáticos de gestión que sean precisos para llevar a cabo sus funciones de control.

18

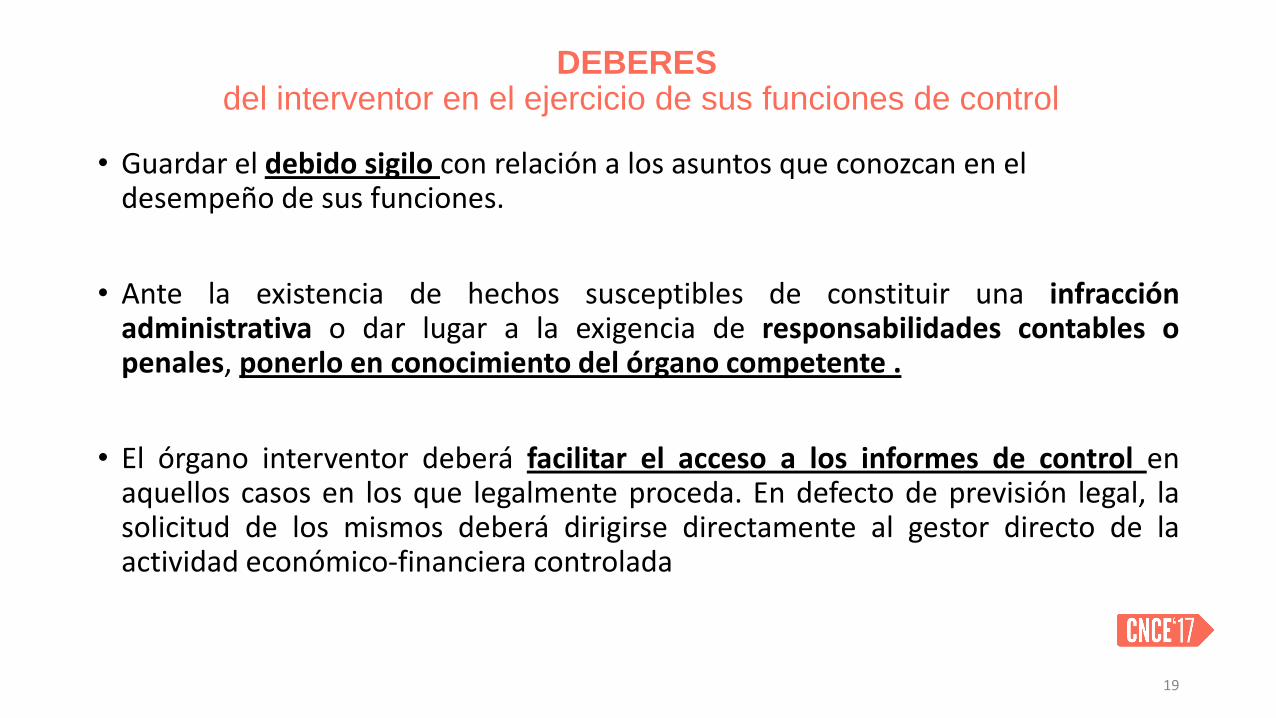

• Guardar el debido sigilo con relación a los asuntos que conozcan en el desempeño de sus funciones.

• Ante la existencia de hechos susceptibles de constituir una infracción administrativa o dar lugar a la exigencia de responsabilidades contables o penales, ponerlo en conocimiento del órgano competente .

• El órgano interventor deberá facilitar el acceso a los informes de control en aquellos casos en los que legalmente proceda. En defecto de previsión legal, la solicitud de los mismos deberá dirigirse directamente al gestor directo de la actividad económico-financiera controlada

19

DEBERES del interventor en el ejercicio de sus funciones de control

• Cuando se acuerde implantar la fiscalización limitada ( o de régimen de requisitos basicos) : La verificación se realiza solamente sobre parte de la documentación que contiene el expediente de gasto. Se limita a comprobar exclusivamente determinados aspectos y debe completarse con el control posterior pleno (CONTROL FINANCIERO)

NUEVO! Art. 13 del Real Decreto 424/2017, de 28 de abril: 1. Que existe credito presupuestario adecuado

2. Que las obligaciones se generan por órgano competente

3. Que se cumplen las normas de publicidad y concurrencia

4. Si se trata de un expediente de carácter plurianual, que se observa los limites del 174 TRLHL

5. Aquellos otros extremos que, por su trascendencia en el proceso de gestion, se determinen por el pleno a propuesta del presidente previo informe del Interventor. Con independencia de que el Pleno haya dictado o no acuerdo, se considerarán, en todo caso, trascendentes en el proceso de gestión los extremos fijados en el Acuerdo del Consejo de Ministros, vigente en cada momento, con respeto al ejercicio de la función interventora en régimen de requisitos básicos para el ámbito estatal

NOVEDAD: Se define unos extremos mínimos de fiscalización para todos los ayuntamientos

20

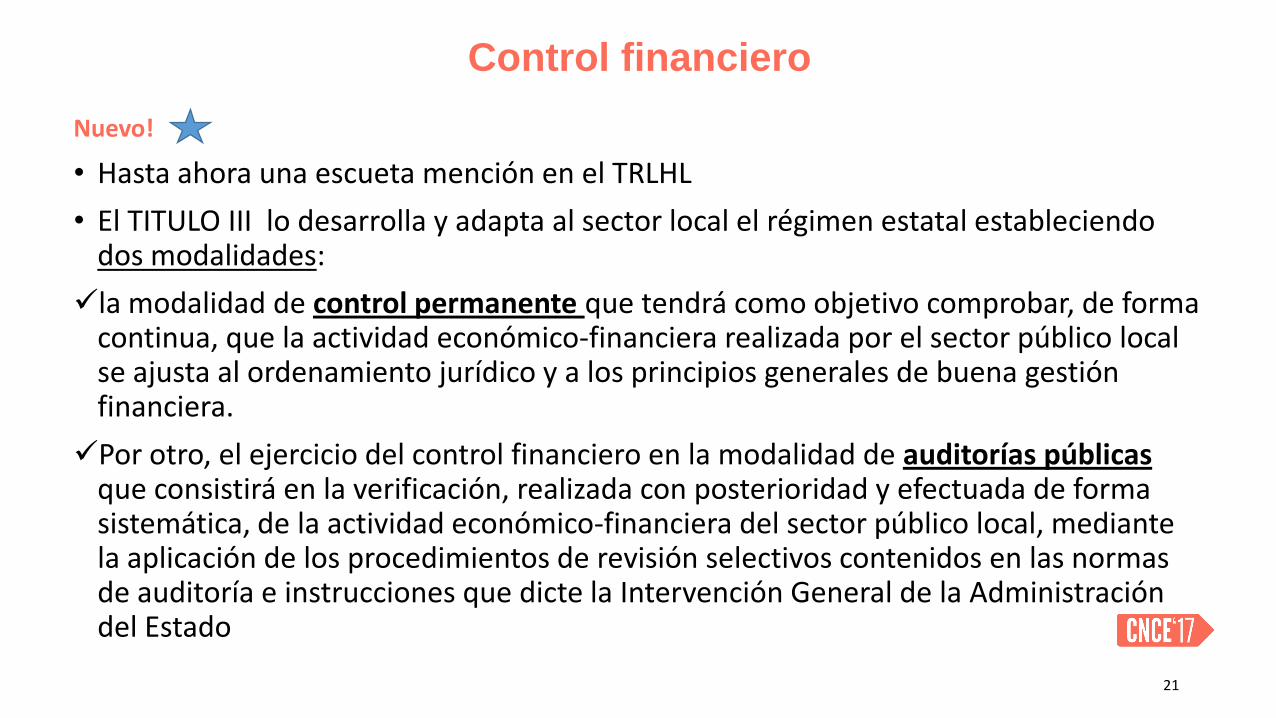

Nuevo!

• Hasta ahora una escueta mención en el TRLHL

• El TITULO III lo desarrolla y adapta al sector local el régimen estatal estableciendo dos modalidades:

la modalidad de control permanente que tendrá como objetivo comprobar, de forma continua, que la actividad económico-financiera realizada por el sector público local se ajusta al ordenamiento jurídico y a los principios generales de buena gestión financiera.

Por otro, el ejercicio del control financiero en la modalidad de auditorías públicas que consistirá en la verificación, realizada con posterioridad y efectuada de forma sistemática, de la actividad económico-financiera del sector público local, mediante la aplicación de los procedimientos de revisión selectivos contenidos en las normas de auditoría e instrucciones que dicte la Intervención General de la Administración del Estado

21

Control financiero

Nuevo!

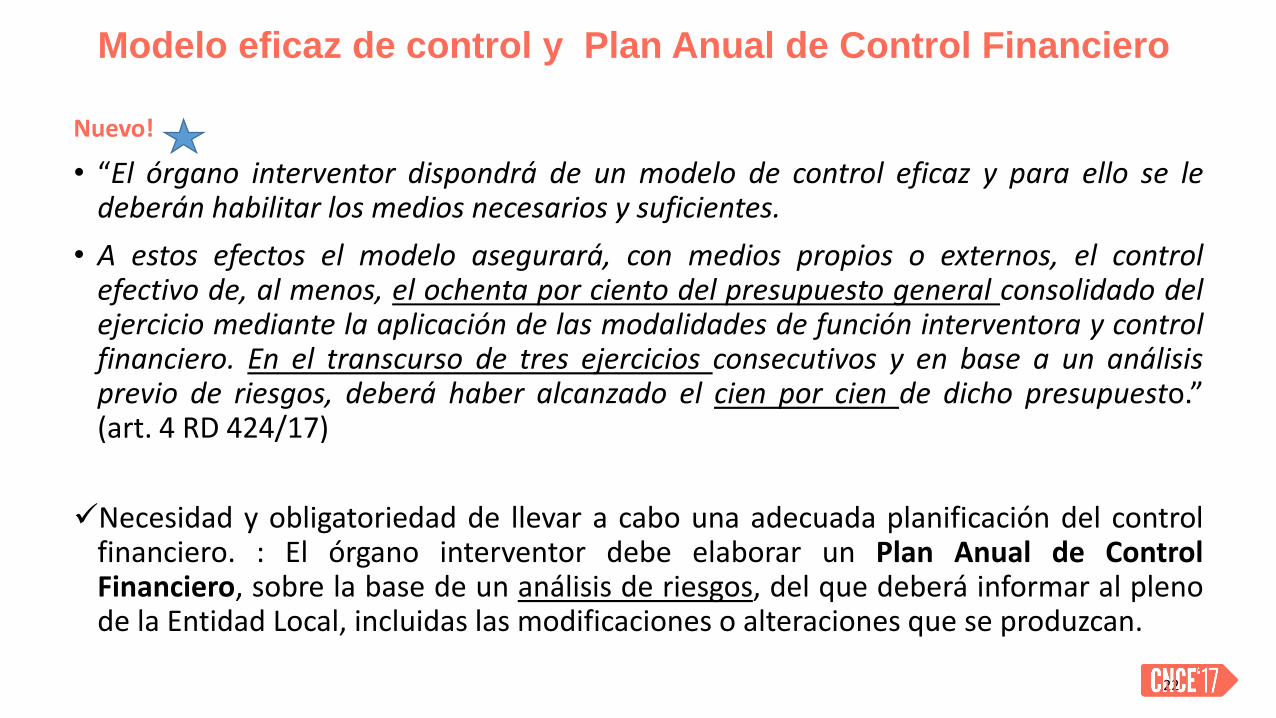

• “El órgano interventor dispondrá de un modelo de control eficaz y para ello se le deberán habilitar los medios necesarios y suficientes.

• A estos efectos el modelo asegurará, con medios propios o externos, el control efectivo de, al menos, el ochenta por ciento del presupuesto general consolidado del ejercicio mediante la aplicación de las modalidades de función interventora y control financiero. En el transcurso de tres ejercicios consecutivos y en base a un análisis previo de riesgos, deberá haber alcanzado el cien por cien de dicho presupuesto.” (art. 4 RD 424/17)

Necesidad y obligatoriedad de llevar a cabo una adecuada planificación del control financiero. : El órgano interventor debe elaborar un Plan Anual de Control Financiero, sobre la base de un análisis de riesgos, del que deberá informar al pleno de la Entidad Local, incluidas las modificaciones o alteraciones que se produzcan.

22

Modelo eficaz de control y Plan Anual de Control Financiero

Información- resumen de las actuaciones de control interno local.

PLAN DE ACCION

Nuevo!

Con carácter anual y con ocasión de la aprobación de la Cuenta General, el órgano interventor deberá elaborar un “Informe-Resumen” de los resultados de los controles desarrollados en cada ejercicio (art. 213 TRLHL). Este informe resumen será remitido al Pleno a través del Presidente de la EELL y a la IGAE en el primer cuatrimestre de cada año.

Este Informe resumen servirá para que el Presidente de la EELL elabore un “plan de acción” en el plazo de 3 meses desde la remisión de aquel, que permita corregir debilidades, deficiencias y errores… y que será remitido al órgano interventor para que valore su adecuación. Dicho Plan de acción también será objeto de seguimiento por el Pleno de la Corporación

Nuevo!

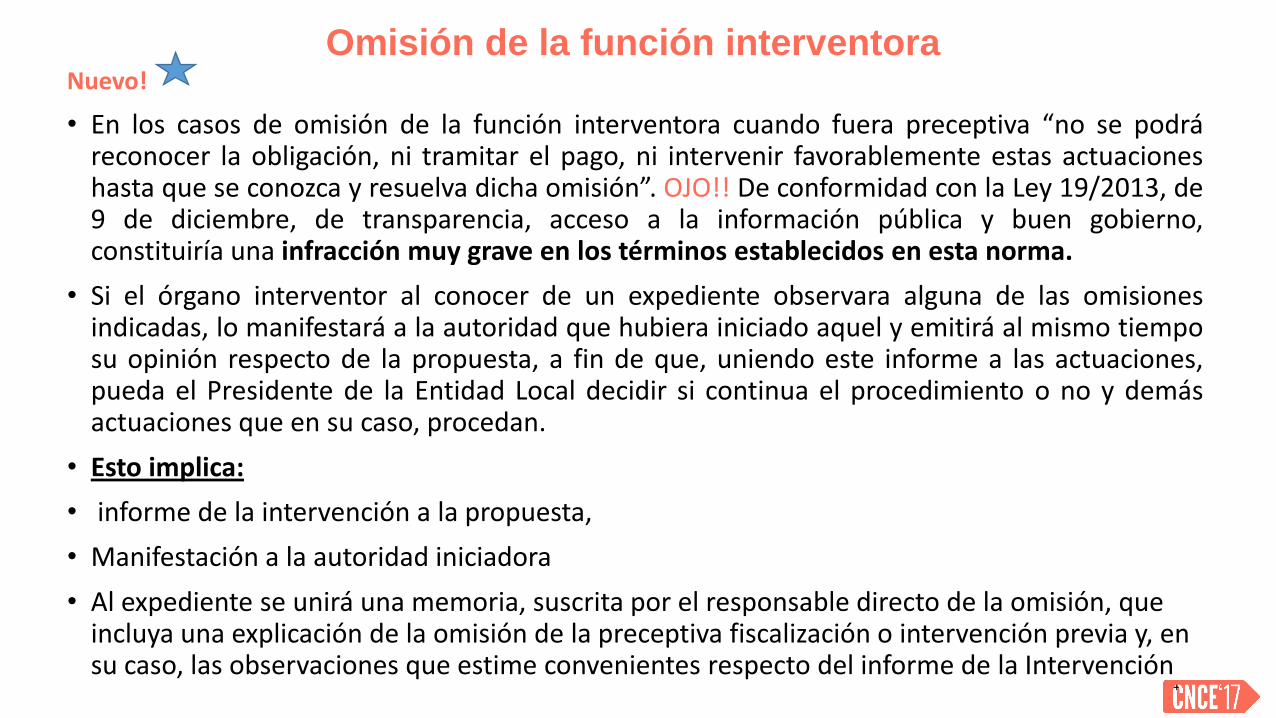

• En los casos de omisión de la función interventora cuando fuera preceptiva “no se podrá reconocer la obligación, ni tramitar el pago, ni intervenir favorablemente estas actuaciones hasta que se conozca y resuelva dicha omisión”. OJO!! De conformidad con la Ley 19/2013, de 9 de diciembre, de transparencia, acceso a la información pública y buen gobierno, constituiría una infracción muy grave en los términos establecidos en esta norma.

• Si el órgano interventor al conocer de un expediente observara alguna de las omisiones indicadas, lo manifestará a la autoridad que hubiera iniciado aquel y emitirá al mismo tiempo su opinión respecto de la propuesta, a fin de que, uniendo este informe a las actuaciones, pueda el Presidente de la Entidad Local decidir si continua el procedimiento o no y demás actuaciones que en su caso, procedan.

• Esto implica:

• informe de la intervención a la propuesta,

• Manifestación a la autoridad iniciadora

• Al expediente se unirá una memoria, suscrita por el responsable directo de la omisión, que incluya una explicación de la omisión de la preceptiva fiscalización o intervención previa y, en su caso, las observaciones que estime convenientes respecto del informe de la Intervención

24

Omisión de la función interventora

Novedades en el reglamento

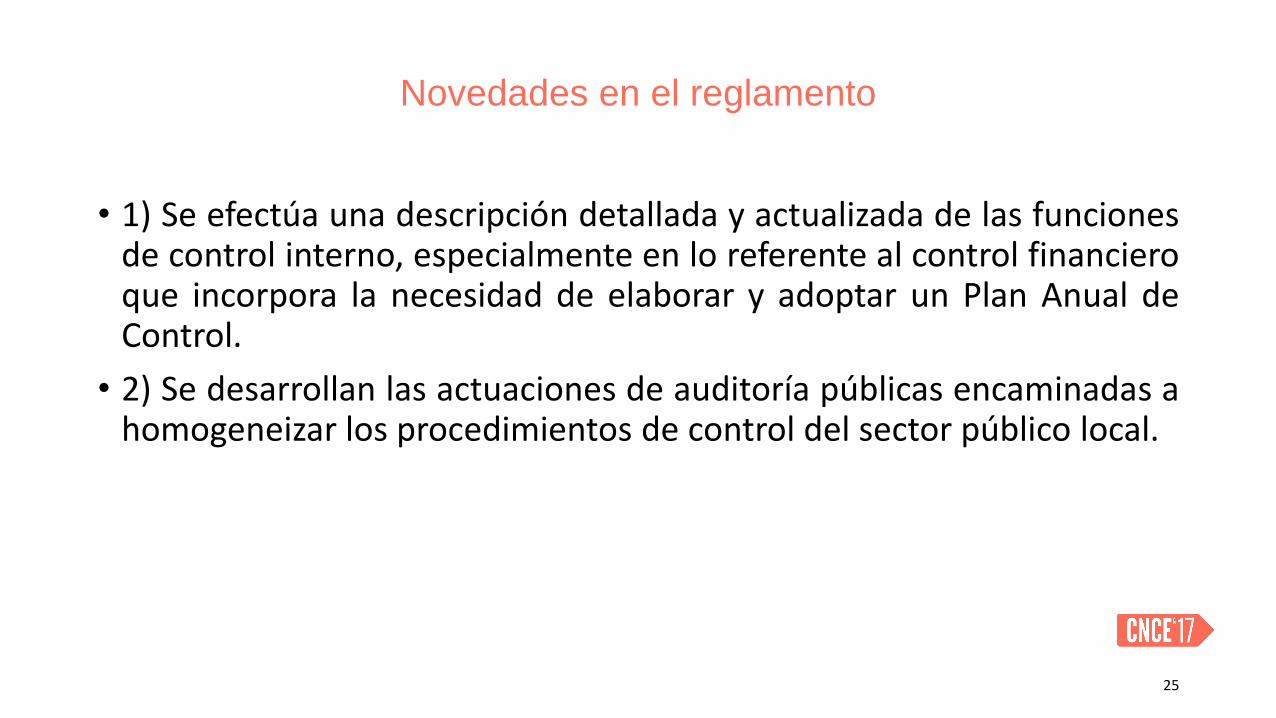

• 1) Se efectúa una descripción detallada y actualizada de las funciones de control interno, especialmente en lo referente al control financiero que incorpora la necesidad de elaborar y adoptar un Plan Anual de Control.

• 2) Se desarrollan las actuaciones de auditoría públicas encaminadas a homogeneizar los procedimientos de control del sector público local.

25

Novedades en el reglamento

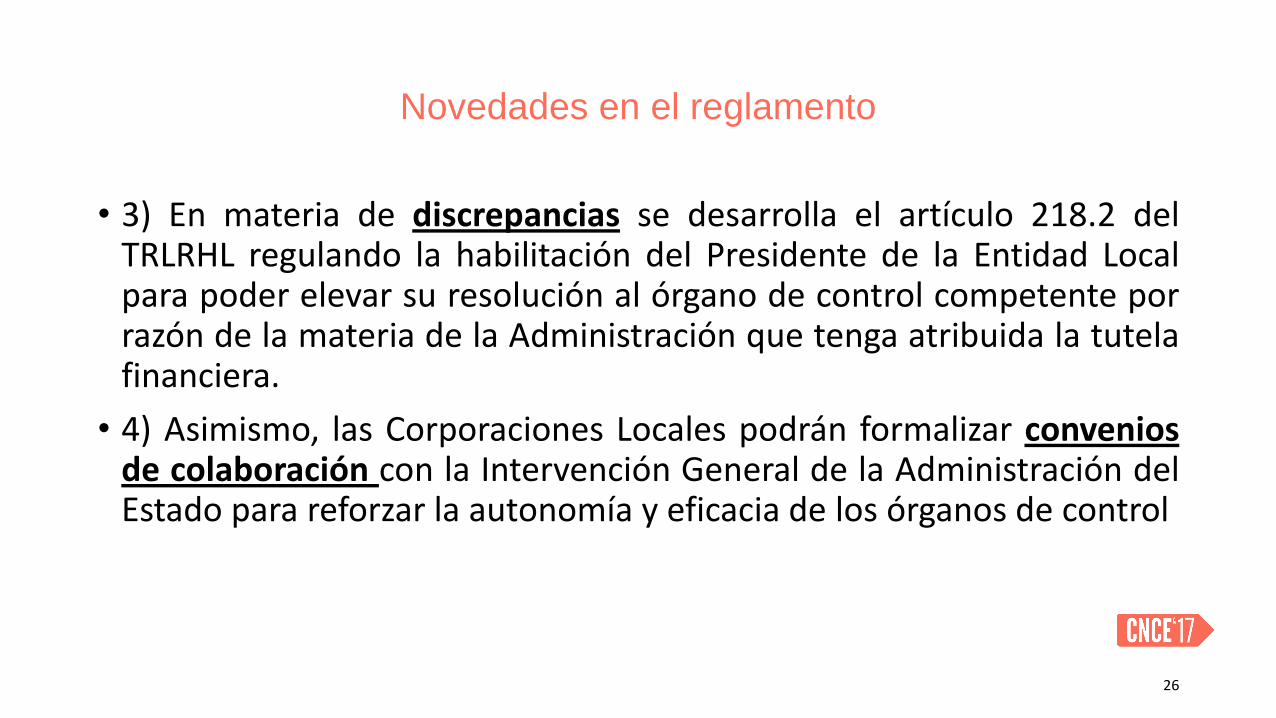

• 3) En materia de discrepancias se desarrolla el artículo 218.2 del TRLRHL regulando la habilitación del Presidente de la Entidad Local para poder elevar su resolución al órgano de control competente por razón de la materia de la Administración que tenga atribuida la tutela financiera.

• 4) Asimismo, las Corporaciones Locales podrán formalizar convenios de colaboración con la Intervención General de la Administración del Estado para reforzar la autonomía y eficacia de los órganos de control

26

Novedades en el reglamento

• 5) Se encomienda a las Corporaciones Locales elaborar y aprobar Planes de Acción para corregir las debilidades detectadas en los controles financieros por los órganos de intervención.

• 6) Se regula un Régimen de Control Interno Simplificado para aquellos municipios que por sus dimensiones se estima conveniente simplificar las tareas de control pero sin exonerar el objetivo de estas.

27

Novedades en el reglamento

• 7) Se establece un plazo, inmodificable mediante regulación interna, máximo de fiscalización, exigiendo la presentación del expediente completo, y se establece por defecto la diligencia como constancia de fiscalización favorable (con alguna excepción, como el informe a la cuenta justificativa de pagos a justificar -art. 26.1.c-).

• 8) Las distintas corporaciones deberán adaptar a su realidad los distintos instrumentos que se prevén en la nueva normativa en función de los riesgos y de los medios disponibles

28

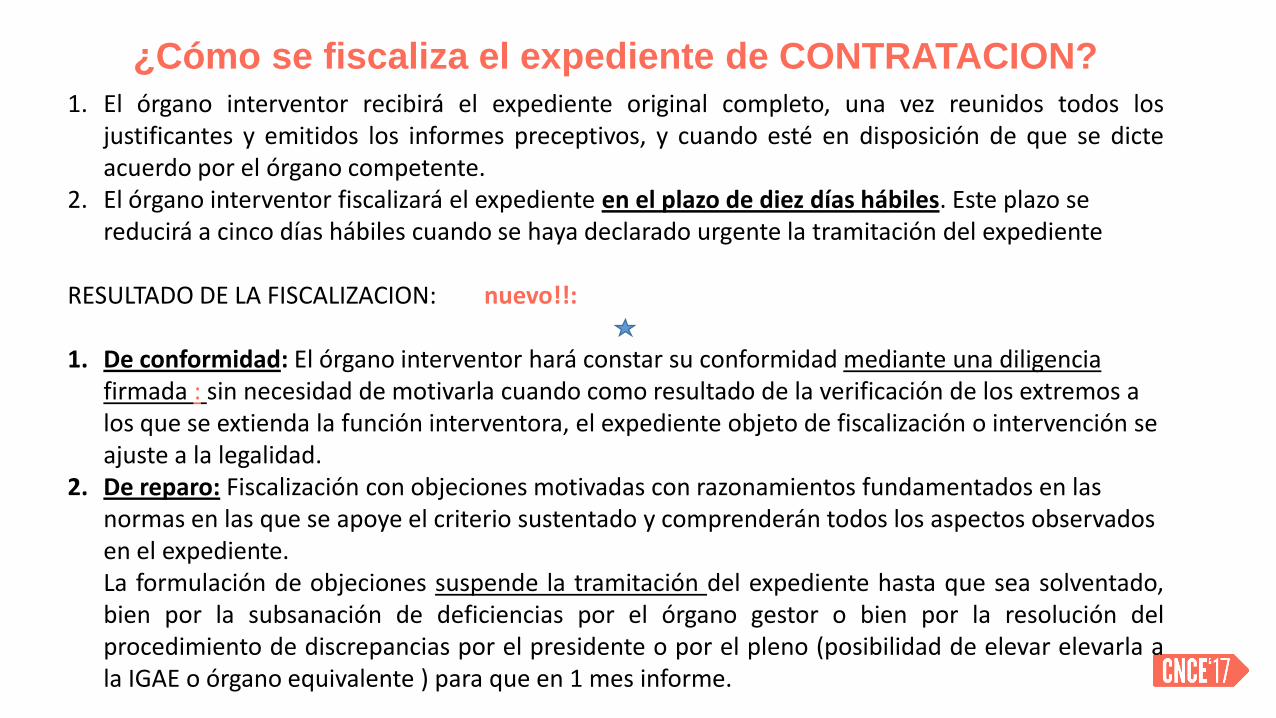

¿Cómo se fiscaliza el expediente de CONTRATACION? 1. El órgano interventor recibirá el expediente original completo, una vez reunidos todos los

justificantes y emitidos los informes preceptivos, y cuando esté en disposición de que se dicte acuerdo por el órgano competente.

2. El órgano interventor fiscalizará el expediente en el plazo de diez días hábiles. Este plazo se reducirá a cinco días hábiles cuando se haya declarado urgente la tramitación del expediente

RESULTADO DE LA FISCALIZACION: nuevo!!: 1. De conformidad: El órgano interventor hará constar su conformidad mediante una diligencia

firmada : sin necesidad de motivarla cuando como resultado de la verificación de los extremos a los que se extienda la función interventora, el expediente objeto de fiscalización o intervención se ajuste a la legalidad.

2. De reparo: Fiscalización con objeciones motivadas con razonamientos fundamentados en las normas en las que se apoye el criterio sustentado y comprenderán todos los aspectos observados en el expediente.

La formulación de objeciones suspende la tramitación del expediente hasta que sea solventado, bien por la subsanación de deficiencias por el órgano gestor o bien por la resolución del procedimiento de discrepancias por el presidente o por el pleno (posibilidad de elevar elevarla a la IGAE o órgano equivalente ) para que en 1 mes informe.

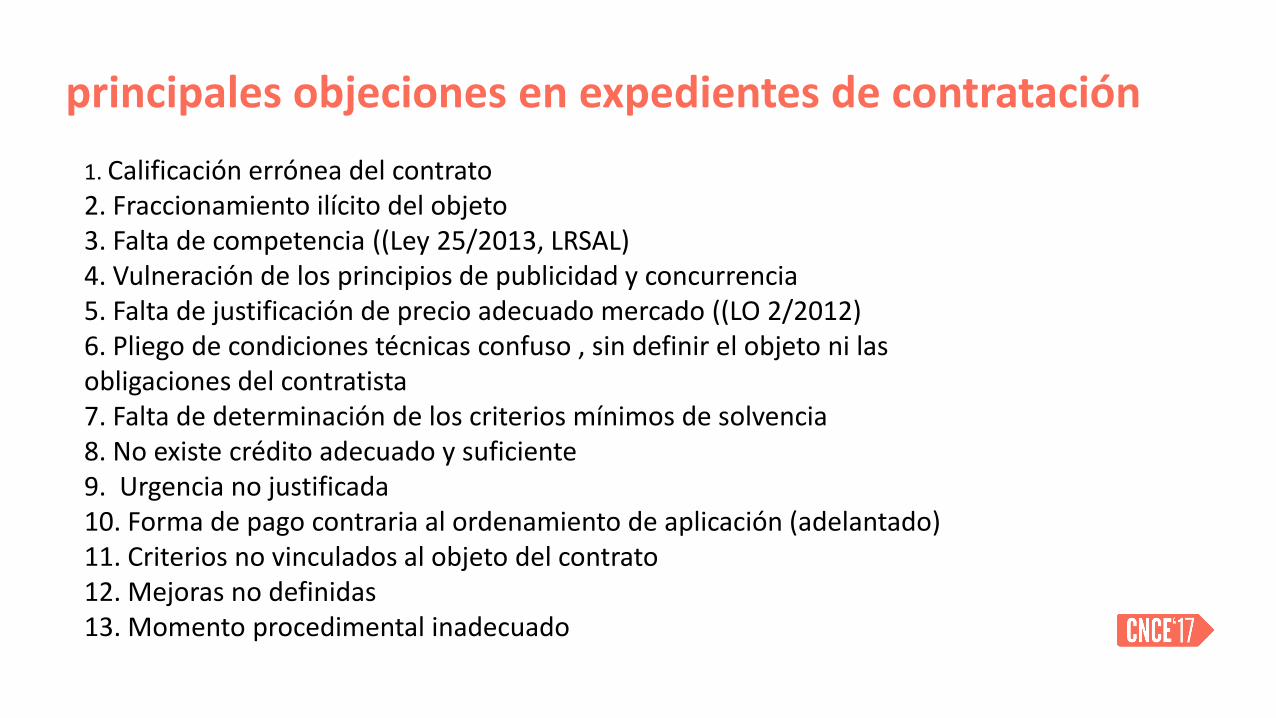

principales objeciones en expedientes de contratación

1. Calificación errónea del contrato 2. Fraccionamiento ilícito del objeto 3. Falta de competencia ((Ley 25/2013, LRSAL) 4. Vulneración de los principios de publicidad y concurrencia 5. Falta de justificación de precio adecuado mercado ((LO 2/2012) 6. Pliego de condiciones técnicas confuso , sin definir el objeto ni las obligaciones del contratista 7. Falta de determinación de los criterios mínimos de solvencia 8. No existe crédito adecuado y suficiente 9. Urgencia no justificada 10. Forma de pago contraria al ordenamiento de aplicación (adelantado) 11. Criterios no vinculados al objeto del contrato 12. Mejoras no definidas 13. Momento procedimental inadecuado

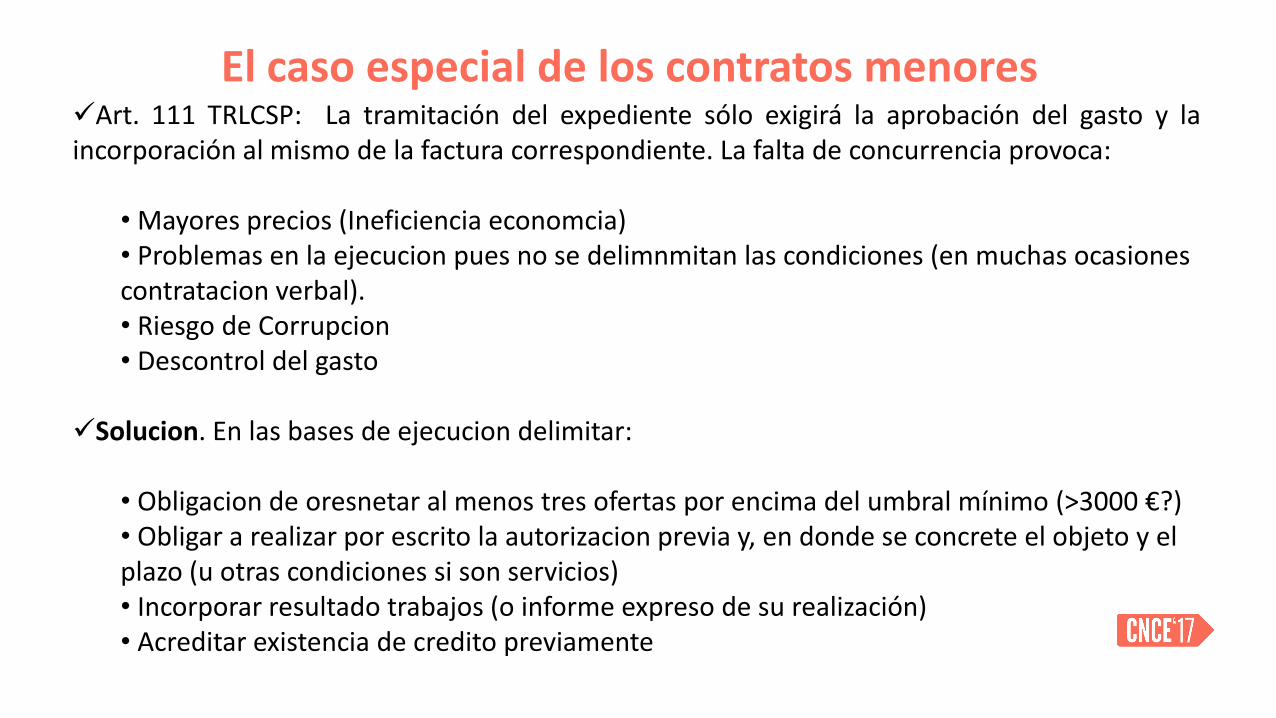

El caso especial de los contratos menores Art. 111 TRLCSP: La tramitación del expediente sólo exigirá la aprobación del gasto y la

incorporación al mismo de la factura correspondiente. La falta de concurrencia provoca:

• Mayores precios (Ineficiencia economcia) • Problemas en la ejecucion pues no se delimnmitan las condiciones (en muchas ocasiones contratacion verbal). • Riesgo de Corrupcion • Descontrol del gasto

Solucion. En las bases de ejecucion delimitar:

• Obligacion de oresnetar al menos tres ofertas por encima del umbral mínimo (>3000 €?) • Obligar a realizar por escrito la autorizacion previa y, en donde se concrete el objeto y el plazo (u otras condiciones si son servicios) • Incorporar resultado trabajos (o informe expreso de su realización) • Acreditar existencia de credito previamente

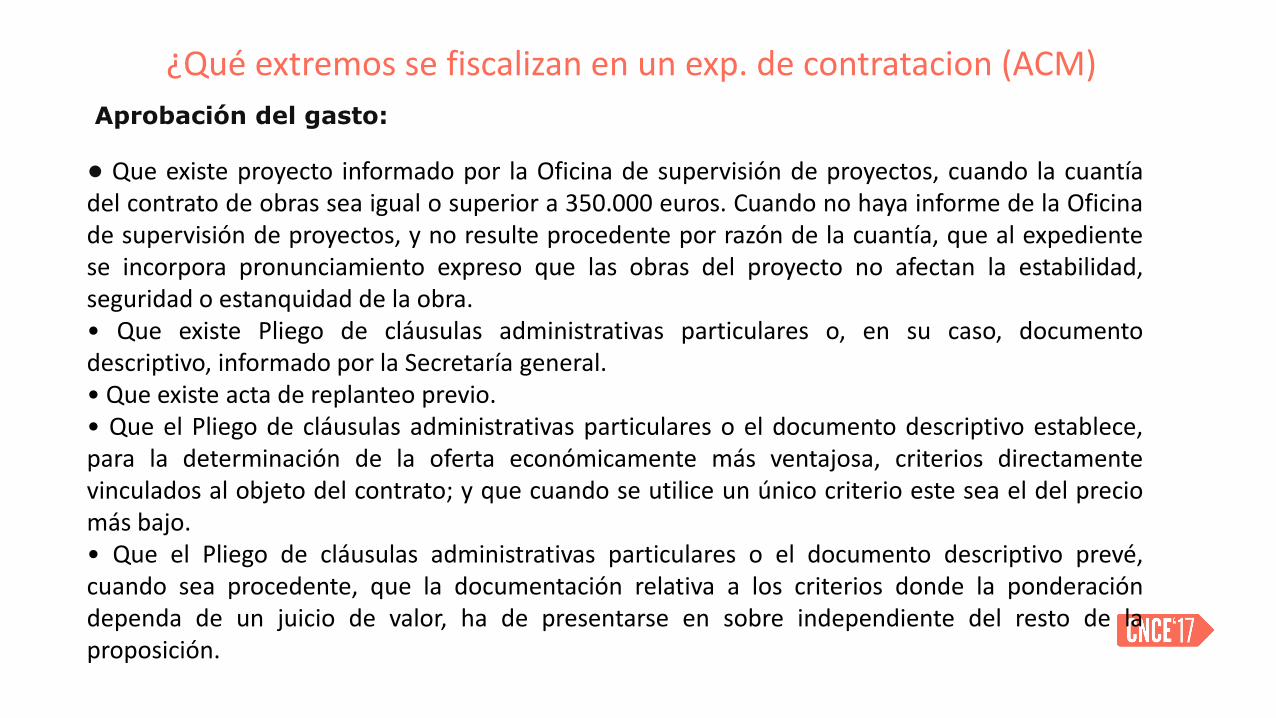

¿Qué extremos se fiscalizan en un exp. de contratacion (ACM)

Aprobación del gasto:

• Que existe proyecto informado por la Oficina de supervisión de proyectos, cuando la cuantía del contrato de obras sea igual o superior a 350.000 euros. Cuando no haya informe de la Oficina de supervisión de proyectos, y no resulte procedente por razón de la cuantía, que al expediente se incorpora pronunciamiento expreso que las obras del proyecto no afectan la estabilidad, seguridad o estanquidad de la obra. • Que existe Pliego de cláusulas administrativas particulares o, en su caso, documento descriptivo, informado por la Secretaría general. • Que existe acta de replanteo previo. • Que el Pliego de cláusulas administrativas particulares o el documento descriptivo establece, para la determinación de la oferta económicamente más ventajosa, criterios directamente vinculados al objeto del contrato; y que cuando se utilice un único criterio este sea el del precio más bajo. • Que el Pliego de cláusulas administrativas particulares o el documento descriptivo prevé, cuando sea procedente, que la documentación relativa a los criterios donde la ponderación dependa de un juicio de valor, ha de presentarse en sobre independiente del resto de la proposición.

¿Qué extremos se fiscalizan en un exp. de contratacion (ACM)

Aprobación del gasto (continuación):

• Cuando se proponga como procedimiento de adjudicación el negociado, comprobar que concurren los supuestos previstos en la normativa contractual para utilizar este procedimiento. • Cuando se proponga como procedimiento de adjudicación el diálogo competitivo, verificar que se cumple alguno de los supuestos de aplicación del art. 180 del TRLCSP • Cuando se prevea en el Pliego de cláusulas administrativas particulares la posibilidad de modificar el contrato en los términos del art. 106 del TRLCSP, verificar que se expresa el porcentaje del precio del contrato al que como máximo puedan afectar las modificaciones. • Cuando se prevea en el Pliego de cláusulas administrativas particulares la utilización de la subasta electrónica, verificar que los criterios de adjudicación a que se refiere la misma se basen en modificaciones referidas al precio o requisitos cuantificables y susceptibles de ser expresados en cifras o porcentajes.

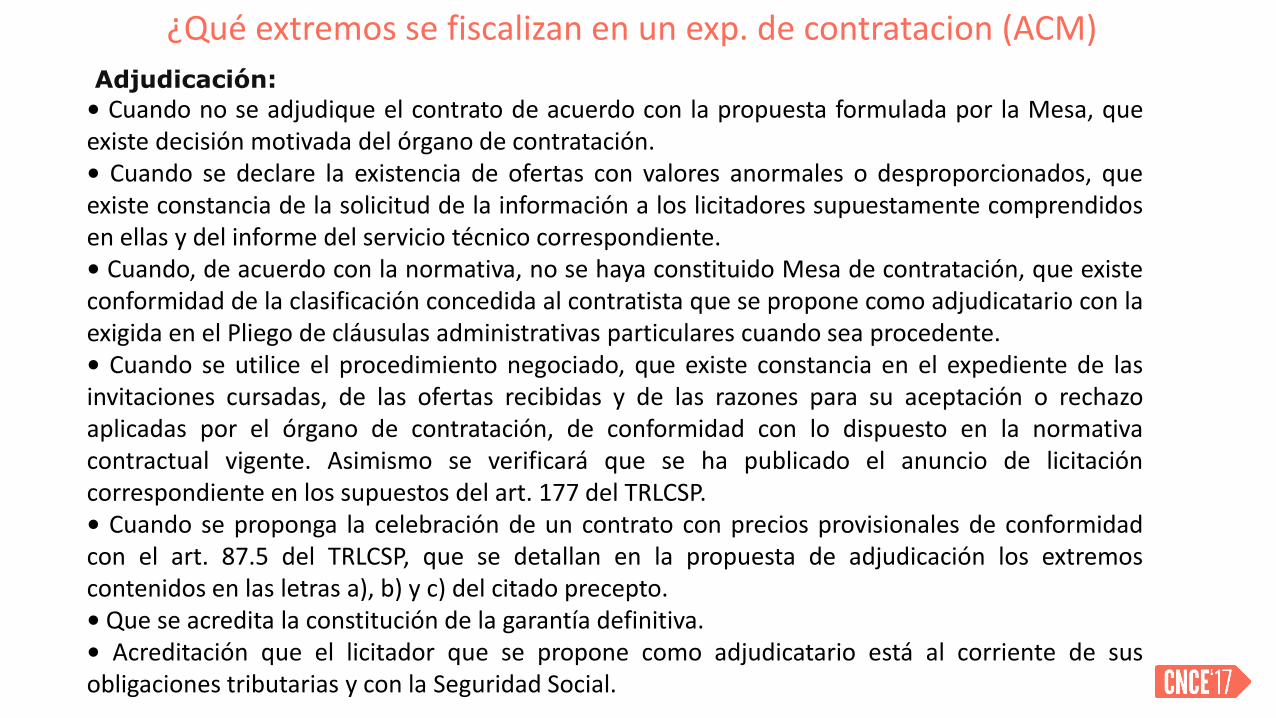

¿Qué extremos se fiscalizan en un exp. de contratacion (ACM)

Adjudicación:

• Cuando no se adjudique el contrato de acuerdo con la propuesta formulada por la Mesa, que existe decisión motivada del órgano de contratación. • Cuando se declare la existencia de ofertas con valores anormales o desproporcionados, que existe constancia de la solicitud de la información a los licitadores supuestamente comprendidos en ellas y del informe del servicio técnico correspondiente. • Cuando, de acuerdo con la normativa, no se haya constituido Mesa de contratación, que existe conformidad de la clasificación concedida al contratista que se propone como adjudicatario con la exigida en el Pliego de cláusulas administrativas particulares cuando sea procedente. • Cuando se utilice el procedimiento negociado, que existe constancia en el expediente de las invitaciones cursadas, de las ofertas recibidas y de las razones para su aceptación o rechazo aplicadas por el órgano de contratación, de conformidad con lo dispuesto en la normativa contractual vigente. Asimismo se verificará que se ha publicado el anuncio de licitación correspondiente en los supuestos del art. 177 del TRLCSP. • Cuando se proponga la celebración de un contrato con precios provisionales de conformidad con el art. 87.5 del TRLCSP, que se detallan en la propuesta de adjudicación los extremos contenidos en las letras a), b) y c) del citado precepto. • Que se acredita la constitución de la garantía definitiva. • Acreditación que el licitador que se propone como adjudicatario está al corriente de sus obligaciones tributarias y con la Seguridad Social.

¿Qué extremos se fiscalizan en un exp. de contratacion (ACM)

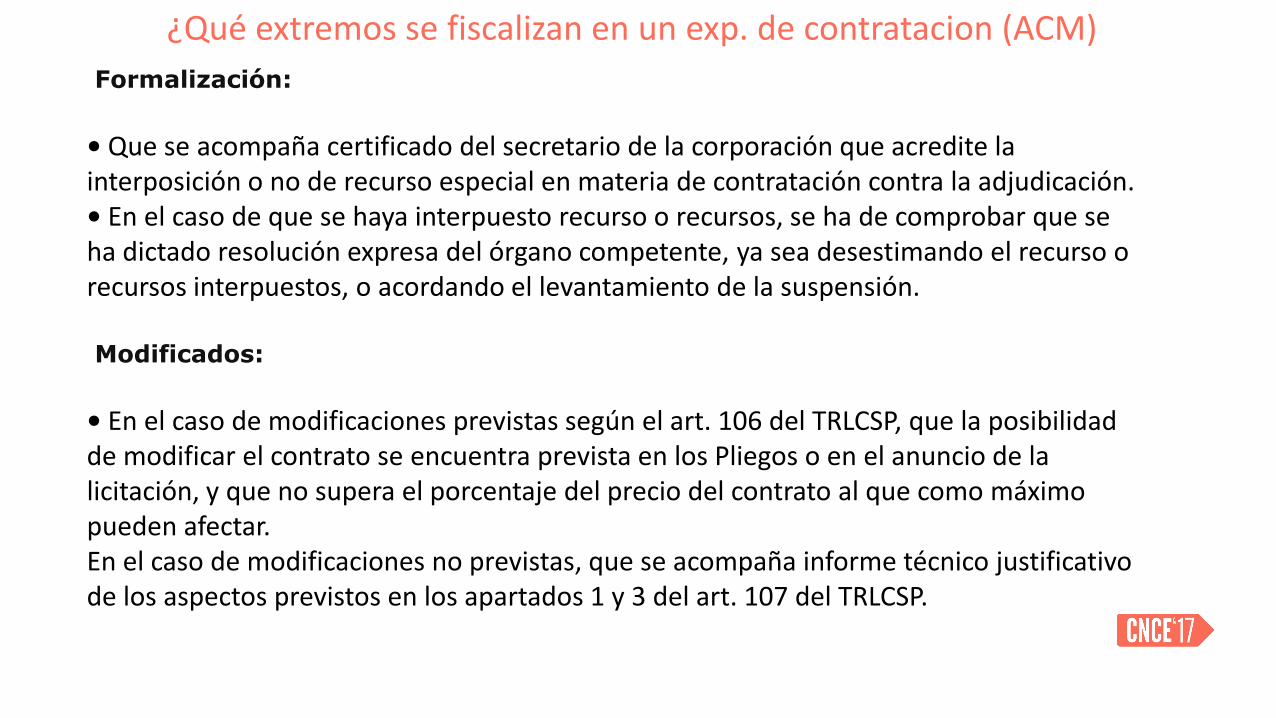

Formalización:

• Que se acompaña certificado del secretario de la corporación que acredite la interposición o no de recurso especial en materia de contratación contra la adjudicación. • En el caso de que se haya interpuesto recurso o recursos, se ha de comprobar que se ha dictado resolución expresa del órgano competente, ya sea desestimando el recurso o recursos interpuestos, o acordando el levantamiento de la suspensión. Modificados:

• En el caso de modificaciones previstas según el art. 106 del TRLCSP, que la posibilidad de modificar el contrato se encuentra prevista en los Pliegos o en el anuncio de la licitación, y que no supera el porcentaje del precio del contrato al que como máximo pueden afectar. En el caso de modificaciones no previstas, que se acompaña informe técnico justificativo de los aspectos previstos en los apartados 1 y 3 del art. 107 del TRLCSP.

¿Qué extremos se fiscalizan en un exp. de contratacion (ACM)

Certificaciones de obra • Que existe certificación, autorizada por el facultativo director de la obra y con la conformidad de los servicios correspondientes del órgano gestor. • En caso de efectuarse anticipos de los previstos en el art. 232.2 del TRLCSP comprobar que esta posibilidad está prevista en el Pliego de cláusulas administrativas particulares y que se ha prestado la garantía exigida. • Cuando la certificación de obra incluya revisión de precios, para su abono, comprobar que se cumplen los requisitos exigidos por el art. 89.1 y 2 del TRLCSP y que no está expresamente excluida la posibilidad de revisión en el Pliego de cláusulas administrativas particulares ni en el contrato. • Que se aporta factura por la empresa adjudicataria de acuerdo con lo que prevé el Real decreto 1619/2012, de 30 de noviembre, por el que se aprueba el Reglamento con el que se regulan las obligaciones de facturación.

Certificación final • Que existe certificación final, autorizada por el facultativo director de la obra. • Que existe informe de la Oficina de Supervisión de Proyectos, cuando la cuantía del contrato sea igual o superior a 350.000 euros. • Que se acompaña acta de conformidad de la recepción de la obra o, en su caso, acta de comprobación a que se refiere el art. 168 del Reglamento general de la Ley de contratos de las administraciones o acta de comprobación y medición a la cual se refiere el art. 239 del TRLCSP ojo! Artículo 20. Intervención de la comprobación material de la inversión si >50.000 € (contradicción con el proyecto LCSP, no limite) . • Que se aporta factura de la empresa adjudicataria de acuerdo con el que prevé el Real decreto 1619/2012, de 30 de noviembre por el que se aprueba el Reglamento con el que se regulan las obligaciones de facturación.

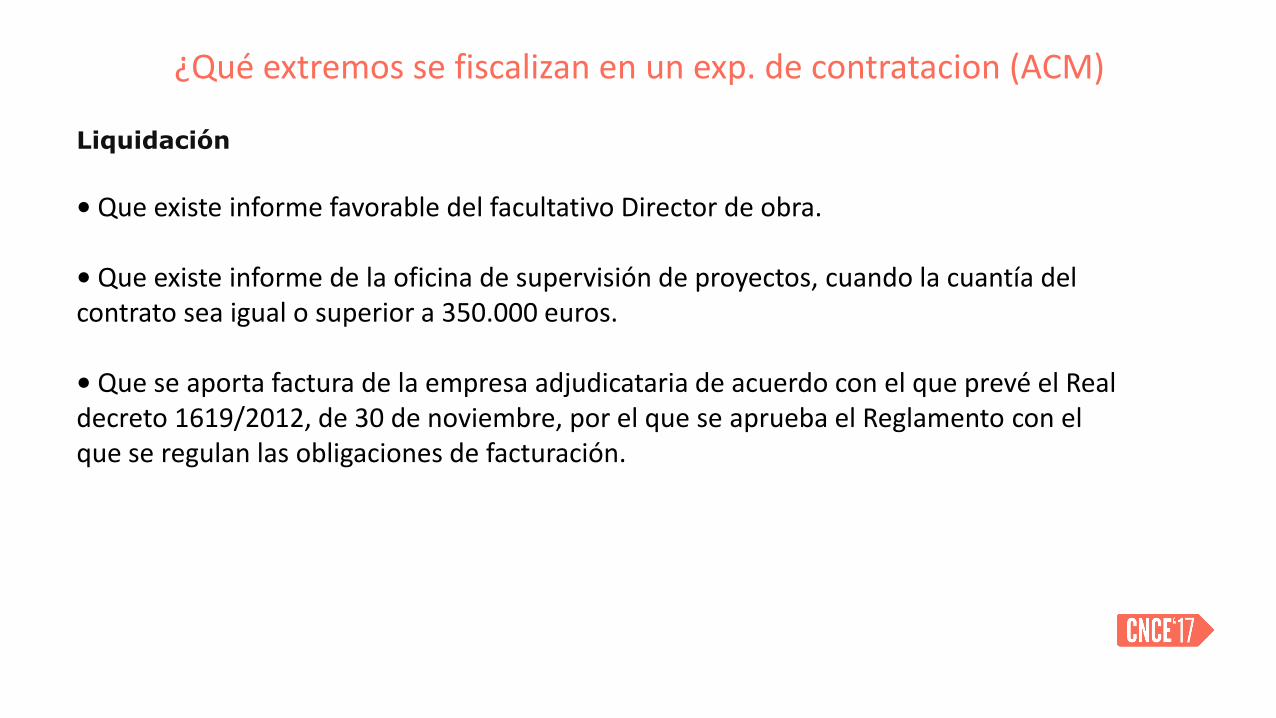

¿Qué extremos se fiscalizan en un exp. de contratacion (ACM) Liquidación

• Que existe informe favorable del facultativo Director de obra. • Que existe informe de la oficina de supervisión de proyectos, cuando la cuantía del contrato sea igual o superior a 350.000 euros. • Que se aporta factura de la empresa adjudicataria de acuerdo con el que prevé el Real decreto 1619/2012, de 30 de noviembre, por el que se aprueba el Reglamento con el que se regulan las obligaciones de facturación.

Gracias

CNCE ‘17