el nuevo escenario para las zonas francas …proyectos.andi.com.co/czf/documents/documentos de...

TRANSCRIPT

EL NUEVO ESCENARIO PARA LAS ZONAS FRANCAS Y LOS

PAÍSES EN DESARROLLO

Efrén Areskurrinaga, Xabier Barrutia y Elena Martinez

Universidad: Universidad del País Vasco-Euskal Herriko Unibertsitatea.

1. INTRODUCCION

Las zonas francas industriales han sido utilizadas tradicionalmente por las empresas

transnacionales para mejorar la eficiencia de sus cadenas de producción. Al mismo

tiempo, los países del Sur veían en ellas un camino hacia el desarrollo, lo que ha

estimulado el aumento de los flujos de IED a escala internacional.

Los países en vías de desarrollo suelen entrar en las cadenas de valor y en los clusters

por abajo, haciendo ensamblajes que requieren mano de obra poco cualificada,

utilizando para ello las zonas francas industriales. Gradualmente, pueden ir ascendiendo

a lo largo de la cadena para incrementar sus rentas o hacer frente a las presiones

competitivas. Posteriormente, pueden pasar a la producción de componentes críticos,

para terminar al final en la etapa más elevada que es la innovación. Sin embargo, este

proceso entraña una gran dificultad y debe ir acompañado de una activa política

industrial, que trascienda a los meros incentivos fiscales y financieros. Es necesaria una

estrategia integral de desarrollo de la competitividad.

Además los cambios en el escenario internacional hacen necesaria una nueva

aproximación a esta realidad. Así, el nuevo marco regulador para el comercio de textiles

y vestido, los avances en los procesos de integración regional, y el creciente

protagonismo de China tanto en los flujos globales de IED como en la proliferación de

un tipo muy particular de zona franca, suponen un desafío para las zonas francas

preexistentes en los países del Sur.

Este trabajo estudia, por una parte, las estrategias de localización de las transnacionales

y los límites que presenta la utilización de zonas francas industriales (ZFI) como

estrategia de desarrollo para los países del Sur. Dentro de estas localizaciones destaca

por su importancia cuantitativa el caso de China. En este país la apertura de las fronteras

al capital exterior ha supuesto la proliferación de áreas donde se aplica una política

económica especial.

Por último, se evalúan las consecuencias que sobre estas zonas francas industriales

tendrán los cambios en curso en el marco regulador de los intercambios comerciales

multilaterales en el seno de la Organización Mundial del Comercio (OMC).

2

2. ESTRATEGIAS DE LOCALIZACIÓN: LOS LIMITES DE LA

DESLOCALIZACION

Estrategias de localización de las ETNs y los Sistemas Internacionales de

Producción

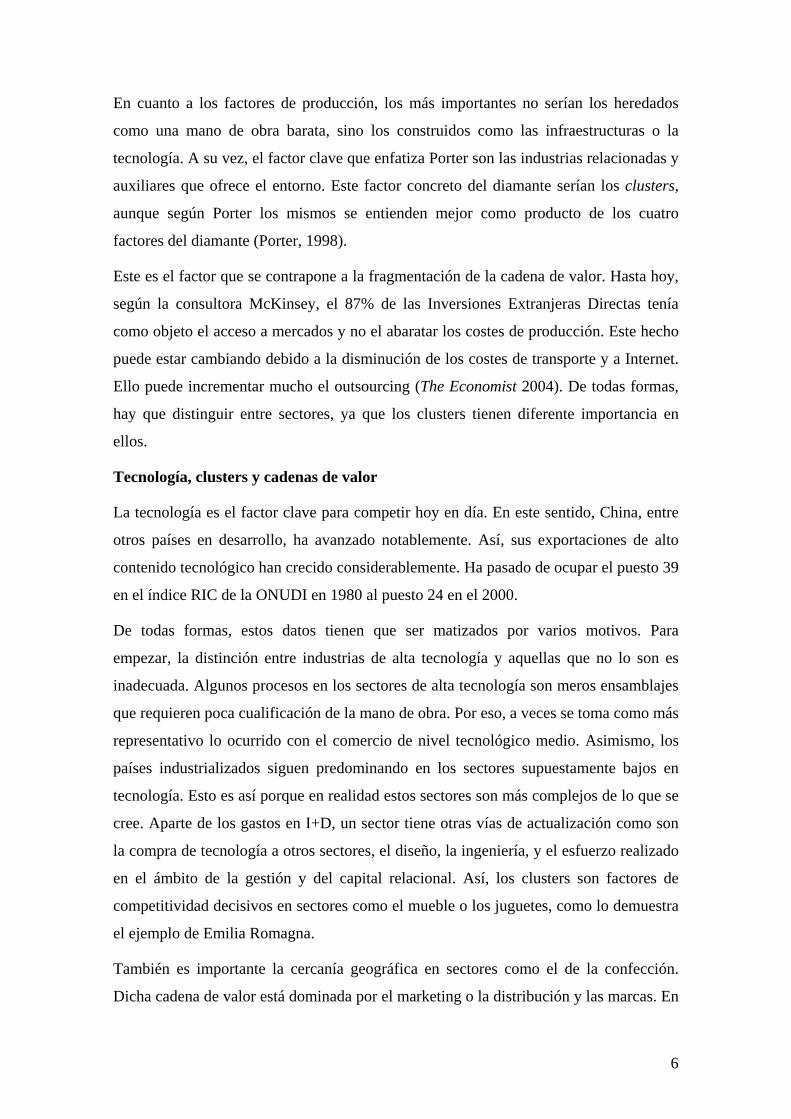

Las empresas transnacionales pueden buscar con sus IED el acceso a mercados. En este

caso, el interés de las empresas suele ser grande y la posición negociadora de los

gobiernos suele ser fuerte. Por otra parte, las transnacionales buscan situar los

componentes de la cadena de valor (Tabla 1) en localizaciones diferentes. De este modo

se constituyen los Sistemas Internacionales de Producción.

Tabla 1: La cadena de valor de los sectores productivos

TECNOLOGÍA PRODUCCIÓN MARKETING

Diseño

Investigación y Desarrollo

Organización

Tecnología de producto

Tecnología de proceso

Formación

Logística abastecimientos

Producción de módulos

Producción de sistemas

Ensamblaje final

Control de calidad

Empaquetado

Gestión de inventarios

Logística de distribución

Ventas al por mayor

Ventas al por menor

Publicidad

Gestión de marcas

Servicios post-venta

Fuente: World Investment Report 2002, pag 123.

Las ETNs pueden controlar la cadena de producción dominando los puntos clave en

cada caso. Por ejemplo, en el sector de los semiconductores o en la electrónica, la

tecnología es clave. En cambio, en el caso de muchos bienes de consumo el marketing

es fundamental. Así, las empresas adelantadas del sector de la confección controlan el

sector mediante el dominio de la distribución y el diseño.

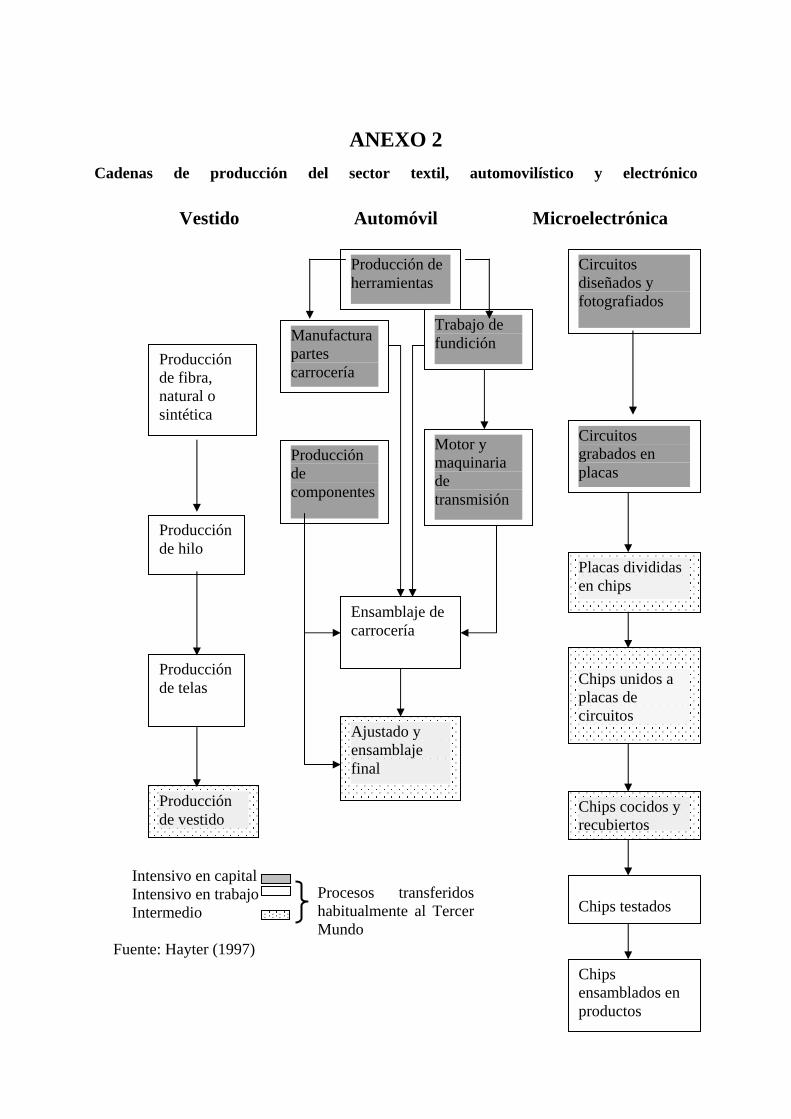

La cadena de valor es cada vez más divisible y está cada vez más fragmentada (anexo

2). Por una parte, las transnacionales localizan las fases de alto valor añadido allí donde

se encuentran los factores de producción adelantados. En este caso nos encontramos

ante una performance company. Por ejemplo, Nokia creó una filial en suelo sueco para

beneficiarse del sistema de innovación de Ericsson. En estos casos, la filial de la

multinacional suele estar integrada en el nuevo entorno, establece vínculos con las

3

empresas de alrededor, buena parte del equipo directivo pertenece al país receptor y la

filial a menudo tiene autonomía o poder de decisión en bastantes materias.

Por otra parte, las ETNs localizan las fases de producción maduras o intensivas en mano

de obra no cualificada en los países del Sur, donde los costes salariales son muy

inferiores en comparación con los países industrializados. Las inversiones extranjeras

directas son sólo uno de los mecanismos posibles para controlar los sistemas

internacionales de producción. Así, las ETNs pueden también articular el sistema de

producción mediante otras formas de relación que no conllevan participación

accionarial: subcontratación, franquicias, licencias, etc. Estas últimas también se

denominan nuevas formas de inversión. Nike no posee plantas de producción de calzado

en Asia, pero tiene una amplia red de subcontratados en ese territorio.

Cuando las ETNs buscan bajos costes salariales suelen establecer muchos menos

vínculos con el entorno. Los informes anuales de UNCTAD, Trade and Development

Report, han señalado repetidamente el poco éxito de México. Este, si bien exporta gran

cantidad de manufacturas de alto contenido tecnológico, importa a su vez gran cantidad

de los inputs requeridos para su producción. Con lo cual, el valor añadido aportado por

México resulta pequeño.

Los conceptos de Desarrollo y Competitividad

El concepto tradicional de desarrollo hacía referencia exclusivamente a la renta per

capita de cada país. En cambio, en la década de los 1990, de la mano del Programa de

Naciones Unidas para el Desarrollo (PNUD), surgió el concepto de Desarrollo Humano.

Este concepto hace referencia, además del nivel medio de renta per capita, a su

distribución y al nivel de salud y alfabetización de la población. Así obtenemos una

radiografía más adecuada de la realidad.

El cambio es también o especialmente filosófico. Un crecimiento sin distribución carece

de objeto. Asimismo, en el concepto de Desarrollo Humano subyace la tesis de que

eficiencia y equidad, lejos de ser incompatibles, se necesitan o complementan. Las

desigualdades y el bajo nivel de alfabetización estrangulan el crecimiento.

El concepto de competitividad, que surgió en la literatura económica en la década de

1950, al principio estuvo referido al ámbito de la empresa. Más tarde, este concepto se

ha extendido también a países y sectores económicos. La definición más usada es la de

la OCDE, según esta, un país es competitivo cuando es capaz de ofertar productos y

4

servicios competitivos en los mercados internacionales y, a la vez, consigue que la renta

real de sus habitantes tenga un incremento continuado.

Tradicionalmente, se ha considerado que la competitividad se reflejaba en los precios y

costes relativos de los países. Los precios relativos internacionales son recogidos por el

tipo de cambio real. Pero para que la comparación sea válida los precios tienen que

reflejar adecuadamente los costes de cada país (costes salariales, materias primas,...) y

los productos de los diferentes países tienen que ser homogéneos.

Esto último cada vez es menos cierto. Las empresas tienden a competir cada vez más,

más que en precio, diferenciando el producto. Hoy en día los factores decisivos de

competitividad son: la tecnología, el capital humano, las marcas, etc. Debido a esta

complejidad del concepto de competitividad, los diferentes índices de competitividad

suelen utilizar más de una variable. Algunos se fijan en los factores que determinan la

competitividad (ex ante): tecnología, costes laborales, etc. Entre estos el más famoso es

el Global Competitiveness Report del World Management Forum. En cambio, otros se

fijan en los resultados, por ejemplo, la cuota de mercado mundial que va logrando cada

país. Por ejemplo, el Informe sobre el Desarrollo Industrial correspondiente a

2002/2003 de la ONUDI inauguró un nuevo índice de competitividad: el índice de

Rendimiento Industrial Competitivo (RIC/CIP Index).

Los factores de competitividad se suelen concentrar en unos determinados lugares y las

economías de aglomeración son cruciales para la competitividad. En este punto

coinciden la literatura de los Sistemas Nacionales de Innovación y los estudios de

clusters. Ello queda reflejado en el diamante del profesor Michael Porter, que en 1990

publicó el influyente libro La ventaja competitiva de las naciones.

Así, en cada localidad tenemos unos factores de competitividad determinados (4):

condiciones de factores; una estrategia, estructura y rivalidad entre compañías; unos

sectores relacionados y auxiliares; y unas condiciones de demanda. Por último, pero no

en importancia, el estado o sector público tiene un papel decisivo, a pesar de la opinión

de Porter no excesivamente partidaria de la participación estatal. La política industrial

es más requerida cuanto menor es el nivel de desarrollo, puesto que entonces existen

más fallos de mercado. Asimismo, siguiendo a Dunning, en esta época de mayor

globalización, la necesidad de la política industrial ha repuntado también para los países

más adelantados (Dunning, 1997).

5

En cuanto a los factores de producción, los más importantes no serían los heredados

como una mano de obra barata, sino los construidos como las infraestructuras o la

tecnología. A su vez, el factor clave que enfatiza Porter son las industrias relacionadas y

auxiliares que ofrece el entorno. Este factor concreto del diamante serían los clusters,

aunque según Porter los mismos se entienden mejor como producto de los cuatro

factores del diamante (Porter, 1998).

Este es el factor que se contrapone a la fragmentación de la cadena de valor. Hasta hoy,

según la consultora McKinsey, el 87% de las Inversiones Extranjeras Directas tenía

como objeto el acceso a mercados y no el abaratar los costes de producción. Este hecho

puede estar cambiando debido a la disminución de los costes de transporte y a Internet.

Ello puede incrementar mucho el outsourcing (The Economist 2004). De todas formas,

hay que distinguir entre sectores, ya que los clusters tienen diferente importancia en

ellos.

Tecnología, clusters y cadenas de valor

La tecnología es el factor clave para competir hoy en día. En este sentido, China, entre

otros países en desarrollo, ha avanzado notablemente. Así, sus exportaciones de alto

contenido tecnológico han crecido considerablemente. Ha pasado de ocupar el puesto 39

en el índice RIC de la ONUDI en 1980 al puesto 24 en el 2000.

De todas formas, estos datos tienen que ser matizados por varios motivos. Para

empezar, la distinción entre industrias de alta tecnología y aquellas que no lo son es

inadecuada. Algunos procesos en los sectores de alta tecnología son meros ensamblajes

que requieren poca cualificación de la mano de obra. Por eso, a veces se toma como más

representativo lo ocurrido con el comercio de nivel tecnológico medio. Asimismo, los

países industrializados siguen predominando en los sectores supuestamente bajos en

tecnología. Esto es así porque en realidad estos sectores son más complejos de lo que se

cree. Aparte de los gastos en I+D, un sector tiene otras vías de actualización como son

la compra de tecnología a otros sectores, el diseño, la ingeniería, y el esfuerzo realizado

en el ámbito de la gestión y del capital relacional. Así, los clusters son factores de

competitividad decisivos en sectores como el mueble o los juguetes, como lo demuestra

el ejemplo de Emilia Romagna.

También es importante la cercanía geográfica en sectores como el de la confección.

Dicha cadena de valor está dominada por el marketing o la distribución y las marcas. En

6

él las revoluciones experimentadas en el ámbito de la logística hacen que los

distribuidores exijan a los productores entregas a muy corto plazo. Ello ha hecho, por

ejemplo, que los Estados Unidos importen cada vez menos de Asia y cada vez más de

América Latina y el Caribe (Abernathy et al, 2004). Asimismo, la disponibilidad en el

entorno de una industria textil de calidad es un factor clave de competitividad. La

fragmentación del eslabón de la confección ha sido debida principalmente al sistema de

cuotas establecido dentro de la OMC.

Por otra parte, la producción de bienes con contenido tecnológico por parte de un país

puede ser debida a dos factores. Puede ser fruto de un desarrollo tecnológico propio o

producto de la importación de tecnología. En un mundo idílico en el que no existen

fallos de mercado, dicha disyuntiva es irrelevante. Sin embargo, en el mundo real, un

escaso esfuerzo propio en I+D repercute en una dependencia tecnológica y en una más

difícil ascensión en las cadenas de valor. En el caso de China la tecnología es

esencialmente extranjera. Dos terceras partes de las importaciones chinas de productos

de alta tecnología y tres cuartas partes de las exportaciones son debidas a empresas

extranjeras que han invertido en China. Asimismo, muchas operaciones realizadas en

China son meros ensamblajes, en los que el país se aprovecha de su mano de obra barata

y de la subvaloración del yuan (Dinero 2005). Así, en este ámbito a China le queda la

importante tarea de ascender en la cadena de valor.

Inicio por abajo y ascensión en la cadena de valor

Los países en vías de desarrollo suelen entrar en las cadenas de valor y en los clusters

por abajo, haciendo ensamblajes que requieren mano de obra poco cualificada. Luego,

gradualmente, pueden ir ascendiendo a lo largo de la cadena para incrementar sus rentas

o hacer frente a las presiones competitivas. Posteriormente, pueden pasar a la

producción de componentes críticos, para terminar al final en la etapa más elevada que

es la innovación.

Hay cuatro formas de mejora (Humphrey y Schmitz, 2002, 1020-1):

1. Mejora de los procesos productivos. Se puede mejorar la forma de hacer las cosas.

2. Mejora de productos. Se pueden ofrecer productos de mayor valor añadido.

3. Mejora de funciones. Empresas limitadas en un sector al ámbito de la producción,

pueden extender su actividad al campo del diseño o de la distribución y las marcas.

7

4. Mejoras inter-sectoriales Empresas de determinados clusters pueden introducirse en

otras cadenas de valor diferentes pero relacionadas. Por ejemplo, el conocimiento

adquirido en la producción de televisores puede ser utilizado para abrirse paso en el

sector de los ordenadores. Esta es la experiencia de Taiwan. Este es el grado superior

entre todas las mejoras que se pueden dar.

La permanencia en una cadena de valor, según Gereffi, da oportunidades para aprender

y aplicar así estas mejoras, como ejemplo el sector textil de Asia del Este, donde la

progresión se habría producido en cuatro etapas –(ONUDI, 2002):

1. Ensamblado de productos importados (generalmente en las zonas de elaboración

de productos de exportación cercanas a puertos importantes).

2. Fabricación de equipo de marca u Original Equipment Manufacture (OEM).

Producción para empresas transnacionales (las especificaciones relativas al diseño

proceden de una empresa extranjera, que se encarga de la comercialización y la marca).

El proveedor no tiene control sobre la distribución. Una variante es la contratación

mundial de logística.

3. Fabricación con diseño propio. Diseño de productos vendidos con la marca de

empresas extranjeras.

4. Fabricación y venta de productos con marca propia. Esto se denomina Original

Brand Manufacture (OBM).

Así, el primer paso puede consistir en contactar con un productor internacional y

ensamblar productos importados, en virtud de la cláusula 807/9802 del arancel de

aduanas de los Estados Unidos. Esta cláusula no fue recurrida por los productores

asiáticos ya que la gran distancia no compensaba el uso de inputs estadounidenses. El

ensamblaje crea poco valor añadido en la región. Las empresas estadounidenses tienen

poco incentivo para producir muchas cosas fuera del país, ya que los componentes

producidos en USA están exentos de arancel. En este caso, las empresas de los países en

desarrollo tienen pocas relaciones entre sí, los clusters son poco importantes, por

ejemplo, el caso del vestido en las zonas de promoción de exportaciones de la República

Dominicana (Warden, 1999).

El segundo paso es la fabricación de equipo de marca (original equipment manufacture,

OEM). En este caso pasamos de la subcontratación industrial a la comercial,

contactando con minoristas mundiales. Se produce más valor añadido, puesto que la

8

empresa del Primer Mundo sólo manda el diseño y a partir de ahí, se produce el paquete

completo. Aquí cobran importancia las relaciones entre los productores locales o los

clusters. Las empresas textiles del Asia oriental, por ejemplo, en el marco de este

sistema de OEM, crearon durante las décadas de 1960 y 1970 su propia red de

proveedores. Es más, pasaron a la producción triangular, esto es, los productores

asiáticos producían en otros países más baratos cuando sus costes salariales eran

elevados, y podían producir por encima de su cuota de producción. Posteriormente,

gracias al aprendizaje realizado en este sistema de OEM, las empresas textiles del Asia

oriental pasaron al diseño y marcas propias, la producción OBM (ONUDI, 2002). El

ejemplo más exitoso es Hong Kong con firmas como Fang Brothers (Dicken, 2003,).

También es el caso de la marca propia turca Mavi Jeans (Tokatli & Kizilgün, 2004).

Sin embargo, otros autores no son tan optimistas. Mientras que el paso de 1 a 2 resulta

menos problemático, posteriores mejoras sí son difíciles. Según Humphrey y Schmitz,

el tipo de inserción en las cadenas de valor globales condiciona la posible mejora del

cluster de producción local. Los países en desarrollo se encuentran insertos en cadenas

de valor cuasi-jerárquicas. En ellas, la ascensión es dificultada por la parte poderosa que

ve la aparición de nuevos competidores como amenaza. A su vez, la pretendida

ascensión también es difícil porque requiere un esfuerzo inversor grande por parte de las

empresas de los países en vías de desarrollo. Así mismo, es necesaria una política

industrial activa. El estado puede ayudar de forma fundamental a mejorar las

infraestructuras, la educación de la población local, etc.

En este último sentido, también el paso de 1 a 2 puede ser problemático. Así, aunque el

TLCAN de 1994 y las devaluaciones del peso facilitaban a México pasar al sistema

OEM, le ha costado mucho por la falta de infraestructuras para aplicar este sistema y la

falta de encadenamientos entre empresas. A su vez, en la República Dominicana y el

Caribe no hay ningún caso de OEM o producción de paquete completo. Esta región

parece haber caído en la trampa del bajo valor añadido (CEPAL, 2004).

En cambio, según la OCDE, China parece estar en condiciones de avanzar en la cadena

de valor porque dispone de un sector textil de calidad y ha estado adquiriendo para este

último maquinaria avanzada en un volumen importante (ver figura 2). Además los

cambios en el marco regulador del comercio de textiles en el marco de la OMC que se

estudiarán en la sección 4 le permitirá ganar importantes cuotas en este mercado

(OCDE, 2004).

9

Figura 2. Las importaciones de maquinaria para el sector textil y la confección

Fuen

3. ZO

Las

emp

favo

zona

emp

para

Las

deno

encu

utiliz

Así,

en f

com 1 Des“instr2004

Unión Europea China Resto de Asia Turquía y Europa del Este América Central y de Sur

te: OCDE (2004b)

NAS FRANCAS: TIPOS Y EVOLUCION

zonas francas industriales serán los lugares donde

resas transnacionales, que buscan bajos costes labo

r, y las aspiraciones de los países en desarrollo, que

s como una oportunidad no sólo de atraer inversi

leo, sino como instrumento donde apoyar una estra

la región o el país1.

zonas francas industriales forman parte de un con

mina zonas de procesamiento de exportaciones. Se

entra en constante evolución debido, sobre tod

ación para objetivos para los que no estaban contem

desde la OIT se apunta una tipología de zonas de p

unción de la actividad principal desarrollada en

ercial el tipo de zona característico sería el puert de el Comité de Zonas Francas de las Américas su presidente pumento alternativo de política económica que promueve objeti

Millones de $ USA

confluyan los intereses de las

rales al tiempo que un trato de

perciben el desarrollo de estas

ón extranjera y de creación de

tegia de desarrollo económico

cepto más amplio que la OIT

trataría de una realidad que se

o, a su proliferación y a su

pladas.

rocesamiento de exportaciones

la misma. Para la actividad

o libre o puerto franco y que

resenta a las zonas francas como vos sociales”. Boletín CZFA, octubre

10

comprendería una ciudad entera o jurisdicción (por ejemplo, Hong Kong). Para el sector

servicios existirían diferentes tipos de zona entre las que se encuentran las zonas de

procesamiento de información, zonas de servicios financieros (banca off-shore, seguros,

etc.) y zona comercial libre que comprende zonas de almacenaje para la reexportación.

En el sector de manufacturas se diferencian tres tipos. Las zonas económicas especiales,

de las que el principal país representativo es China y que abarcan una región o provincia

entera. Un segundo tipo considerado serán las zonas francas industriales que

comprenden un parque industrial o enclave y son las que mejor reflejan la situación para

el caso de América Latina y Caribe y, por último, zonas de empresas que comprenden

una parte o la totalidad de una ciudad cuyo objetivo es el desarrollo de PyMEs en áreas

deprimidas.

Según la definición de la OIT2 las zonas francas industriales serán “zonas industriales

dotadas de incentivos especiales para atraer a los inversores extranjeros, en las que los

materiales de importación se someten a un cierto grado de proceso industrial antes de

ser de nuevo exportados”. Como se aprecia en esta definición ya no se contempla la

naturaleza de enclave o de área aislada y cercada que a menudo nos encontramos en

algunas definiciones, ya que en la actualidad muchas de las zonas francas no se ajustan

a este modelo. Como hemos visto pueden constituir grandes áreas, toda una ciudad,

provincia o región.

Los dos puntos básicos que debe contener necesariamente la definición de zona franca

industrial deben ser el referido a los diferentes incentivos de los que se dota a las

empresas ahí asentadas, así como la preeminente actividad exportadora de las mismas.

Sobre los incentivos, debemos tener en cuenta que engloban un conjunto más o menos

extenso de ventajas, no solamente referidas a cuestiones impositivas o “contribuciones

financieras” que el gobierno correspondiente otorgue a las empresas sino también, en

muchos casos, a la posibilidad de aplicar una legislación más laxa en temas

concernientes a derecho laboral o medioambiental, entre otros. A este respecto, el nuevo

panorama derivado de las nuevas disposiciones de la OMC en lo referente al Acuerdo

sobre Subvenciones y Medidas Compensatorias supone una nueva situación donde las

exenciones fiscales y la aplicación de incentivos a las empresas extranjeras por parte de

los gobiernos deberán cambiar para ajustarse a la nueva situación.

2 Documento TMEPZ/1998 de la OIT

11

En lo referente a la actividad exportadora de las empresas asentadas o ligadas al

desarrollo de las zonas francas, habrá de considerarse que para muchos países la

producción de las zonas francas se dirige casi en exclusiva a un único mercado (el

mercado estadounidense para las ZFI del Caribe, por ejemplo), situación que hace

depender en gran manera el desarrollo de estas zonas de la evolución o decisiones que

se tomen en mercado de destino.

También es necesario tener en cuenta el caso específico de China. Aunque muchas

empresas se ven atraídas por los menores costes laborales y de producción en este país,

cada vez es más evidente que la posibilidad de introducirse en su mercado interno, de

gran tamaño y potencial, constituye uno de los elementos clave a la hora de decidir

invertir en este país.

Uno de los grandes retos a los que se enfrentan las ZFI a escala internacional es que las

nuevas características de la competencia internacional como consecuencia de los

cambios en el marco regulador no derive en un juego de suma cero, esto es, que la

mayor importancia de China como principal exportador y creador de puestos de trabajo

en algunas ramas del sector industrial, como por ejemplo el sector textil, no vaya en

perjuicio de las ZFI existentes. En algunos países de América Latina y Caribe ya se ha

experimentado una disminución en el número de empresas y puestos de trabajo creados

en las ZFI. Esto ha hecho que algunas de las ZFI de América latina y Caribe se han

puesto en contacto con el gobierno chino para proponerles acuerdos de cooperación

ofreciéndoles como moneda de cambio el acceso preferencial al mercado

estadounidense. Una frase resume bien cómo ven las autoridades chinas esta relación:

“América Latina no tiene telas ni fibras, pero sí tiene acceso, pero China tiene las telas

pero no el acceso. China podría beneficiarse de invertir en América Latina”3. De estas

palabras se podría deducir que la capacidad de negociación de los países “huésped”

determina en gran medida los efectos positivos de las inversiones.

Evolución

En la década de los 70 eran pocos los países que contaban con ZFI en su territorio (unos

25), pero en la actualidad serán más de 116 los países que cuentan con algún tipo de

zona franca4. Para los países en desarrollo ésta ha sido una importante fuente de

recursos (financieros, tecnológicos, etc.); sin embargo, el grado de aprovechamiento ha 3 Resumen de reuniones. Misión de empresarios de Zonas Francas a China. CZFA. 4 Ver World Economic Processing Zones Association (WEPZA)

12

sido desigual5. Las mayores o menores ventajas que pueden suponer para un país en

desarrollo la instalación de ZFI en su territorio, dependerá en buena manera de las

medidas más amplias de política económica que complementen la mera instalación de la

misma, y que supongan un avance en la cadena de valor como se ha señalado

anteriormente. Si bien ésto es cierto, hay que tener en cuenta que un país determinado

puede tener unas características positivas para atraer IED de carácter exógeno como

bien pueden ser su localización geográfica, que le otorga una renta de situación

imposible de desarrollar a través de políticas6.

En cualquier caso, las zonas francas de uno u otro tipo se han utilizado profusamente en

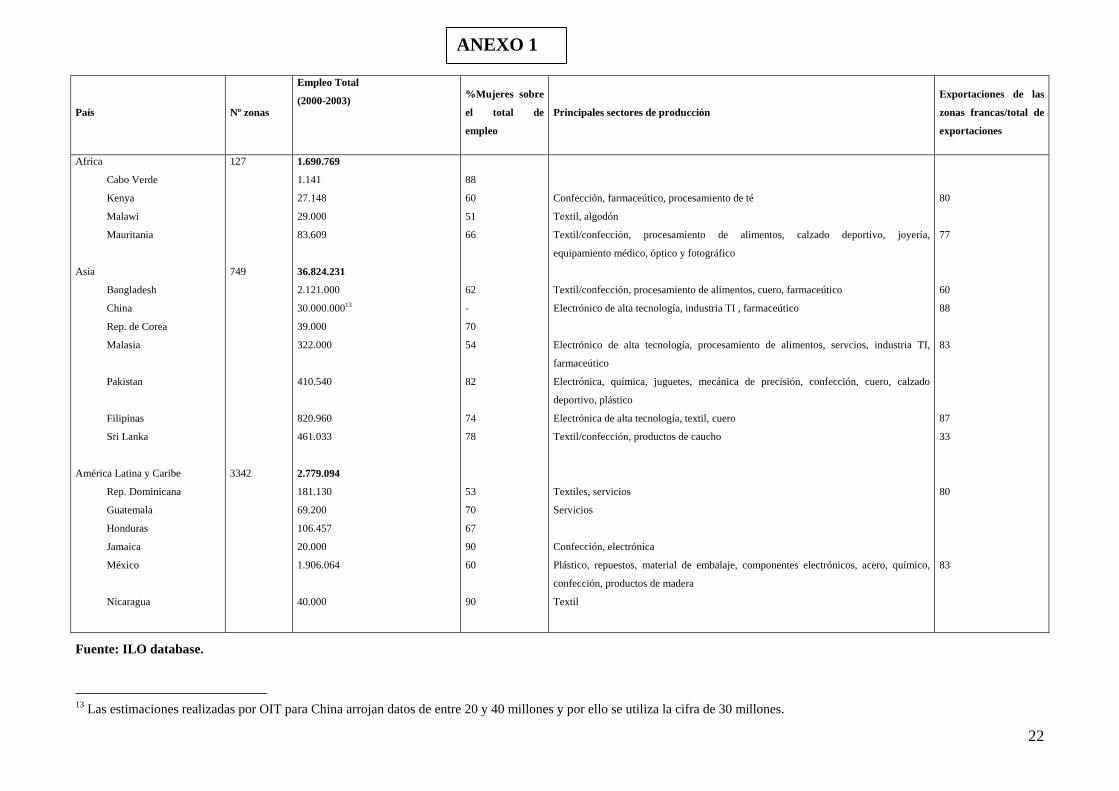

los países en desarrollo y, tal y como se desprende de los datos de la tabla del anexo 1,

suponen la creación de un gran número de puestos de trabajo. De entre todos los países

recogidos en esta tabla destaca por su importancia cuantitativa el caso de China que será

analizado más adelante. En este país entre 1997 y 2002 el empleo en las zonas

económicas especiales y otro tipo de zonas francas se ha duplicado, pasándose de 18 a

30 millones de empleos en apenas 5 años. Para el resto de países tomados en su

conjunto el crecimiento del empleo en las zonas francas no ha sido más moderado,

pasando de 4,5 millones de personas empleadas a más de 13 millones (OIT 2003).

Los sectores predominantes en estas zonas francas destacan por la utilización intensiva

de mano de obra, pero también otros sectores con un mayor contenido tecnológico. Para

los países del Sudeste Asiático y China, la gestión de las zonas francas ha sido más

adecuada y, por ello, los potenciales efectos positivos derivados de la inversión

extranjera se han hecho realidad mediante la transferencia de tecnología y la formación

de la mano de obra.

En esta misma tabla se constata que la mano de obra femenina constituye la mayor parte

del empleo contratado en estas ZFI. No obstante, parece que en aquellas ZFI donde la

producción es más intensiva en trabajo el porcentaje de mujeres es mayor que allí donde

la producción es más intensiva en capital y las tecnologías empleadas más sofisticadas

y, por tanto, la cualificación requerida mayor (UNCTAD, 2004).

El Banco Mundial, institución que durante años promovió la instalación de ZFI en

países en desarrollo afirma que “las zonas francas industriales pueden constituir 5 También hay que tener en cuenta que este tipo de políticas ha sido infructuosa en muchos países subdesarrollados, sobre todo para los Países Menos Adelantados, en los que la inversión extranjera tiene una presencia testimonial 6 Tal y como se refleja en los tratados comerciales firmados en las últimas décadas.

13

instrumentos útiles para promover la exportación. No obstante, para que fomenten el

desarrollo deben establecerse en forma adecuada, ser objeto de una apropiada gestión e

integrarse con otras reformas”, poniéndose en evidencia que “no todas las zonas francas

industriales han sido fuerzas motrices de industrialización y crecimiento económico”

(BM, 1998). Utilizando esta reflexión del Banco Mundial, podemos ver cómo para el

caso de China la constitución de zonas especiales de diverso tipo ha constituido una

verdadera estrategia de desarrollo, al menos para algunas partes del país. Sin embargo,

cabe destacar que los principios del libre mercado y el libre movimiento de mercancías

y capitales no son la base sobre la que se asienta este éxito, al contrario, más bien la

estrategia a largo plazo, la gradualidad y la intervención pública en todas las fases del

proceso son los factores decisivos en esta nueva etapa de la economía China. Pero los

bajos costes laborales, una legislación laboral poco exigente y un mercado potencial de

gran tamaño son, a su vez, elementos clave en la estrategia de localización de las

empresas transnacionales en este país.

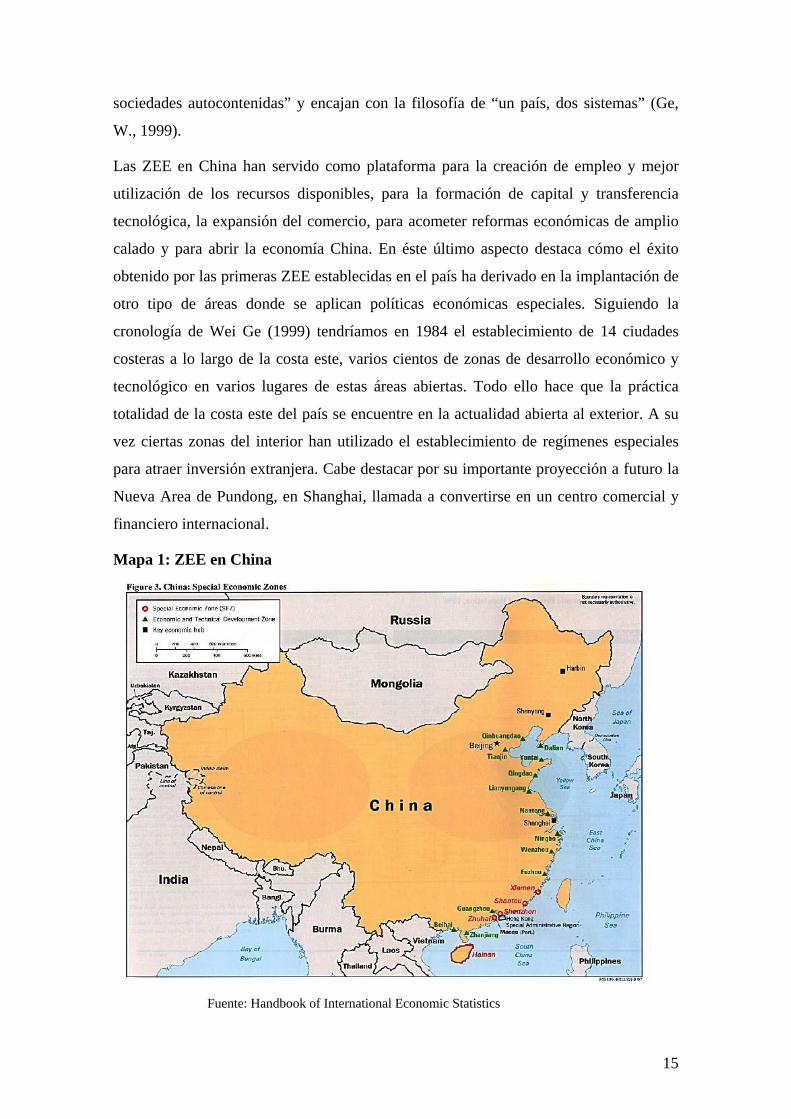

Zonas Francas en China:

En China el desarrollo de zonas francas, o más exactamente zonas económicas

especiales (ZEE) tiene su origen en 1979, cuando el gobierno chino decide abrir una

parte de su industria y de su territorio al capital extranjero. Así, en esta fecha se

otorgaron una serie de privilegios a las regiones costeras de Guangdong y Fujian con el

objeto de que experimentasen en el asentamiento de un sistema de desarrollo económico

basado en el mercado. Al mismo tiempo, se asumió que se trataba de un proceso

incierto y era intención del gobierno preservar el resto del territorio de los potenciales

errores o efectos negativos derivados de esta experiencia.

Así se crearon tres ZEE en la provincia de Guangdong frente a Hong Kong (destaca la

de Shenzhen con 327.5 km2) y una frente a Taiwan, en la provincia de Fujian. La

localización de estas zonas no fue casual, puesto que perseguía la entrada de capital

procedente de Hong Kong y Taiwan y además se trataba de zonas costeras con la

apropiada infraestructura portuaria para la exportación de mercancías. Más adelante, en

1988 se establece una quinta ZEE de mayor tamaño en la isla de Hainan.

Estas ZEE contenían un gran número de actividades, que no sólo incluían los

principales sectores económicos, sino también educación, I+D, turismo, cultura,

entretenimiento y residencia, aunque el sector industrial se encontraba en el centro de la

estrategia. Con el tiempo estas zonas económicas especiales se han convertido en “mini-

14

sociedades autocontenidas” y encajan con la filosofía de “un país, dos sistemas” (Ge,

W., 1999).

Las ZEE en China han servido como plataforma para la creación de empleo y mejor

utilización de los recursos disponibles, para la formación de capital y transferencia

tecnológica, la expansión del comercio, para acometer reformas económicas de amplio

calado y para abrir la economía China. En éste último aspecto destaca cómo el éxito

obtenido por las primeras ZEE establecidas en el país ha derivado en la implantación de

otro tipo de áreas donde se aplican políticas económicas especiales. Siguiendo la

cronología de Wei Ge (1999) tendríamos en 1984 el establecimiento de 14 ciudades

costeras a lo largo de la costa este, varios cientos de zonas de desarrollo económico y

tecnológico en varios lugares de estas áreas abiertas. Todo ello hace que la práctica

totalidad de la costa este del país se encuentre en la actualidad abierta al exterior. A su

vez ciertas zonas del interior han utilizado el establecimiento de regímenes especiales

para atraer inversión extranjera. Cabe destacar por su importante proyección a futuro la

Nueva Area de Pundong, en Shanghai, llamada a convertirse en un centro comercial y

financiero internacional.

Mapa 1: ZEE en China

Fuente: Handbook of International Economic Statistics

15

4. EL NUEVO MARCO REGULADOR Y SUS EFECTOS EN EL DEARROLLO

DE LAS ZONAS FRANCAS

En los próximos años el contexto en el que se desenvolverán las ZFI cambiará de

manera radical, en parte por la dinámica de competencia por atraer IED en la que se ha

entrado, y también por cambios derivados de un nuevo marco regulador de los

intercambios comerciales a escala internacional, el Acuerdo sobre los Textiles y el

Vestido (ATV) y el Acuerdo sobre Subsidios y Medidas Compensatorias (ASMC),

ambos en el marco de la OMC.

1. El Acuerdo sobre los Textiles y el Vestido (ATV), sucesor del Acuerdo

Multifibras, y su reparto de cuotas y contingentes entre los países en desarrollo, ha

determinado en gran manera la estrategia de localización de las empresas del sector en

los últimos tiempos. La desaparición de este acuerdo a partir del 1 de enero del presente

tendrá como consecuencia que muchas empresas que se han localizado en ciertos países

únicamente por este motivo se desplacen a otros lugares donde otros factores adquirirán

más relevancia (menor coste mano de obra, mejor infraestructura, y proximidad a los

mercados, por ejemplo). Dos ejemplos de países que han experimentado un gran

aumento de exportaciones y producción en el sector textil y que ven peligrar su futuro

son Sri Lanka (50% de las exportaciones del país en 2000) y Bangladesh, casos que

habitualmente se han utilizado para ejemplificar las “bondades” que la instalación de

ZFI tiene sobre el desarrollo económico del país.

¿Hasta qué punto puede influir este cambio de marco regulador en la evolución futura

del sector? Las previsiones más recientes (Nordas (2004), OCDE (2004)) indican que

esta influencia puede ser muy importante y va a transformar el panorama de

localización de las empresas de este sector7. Estos estudios coinciden en señalar que se

va a producir un desplazamiento importante de las localizaciones productivas actuales

hacia dos economías de bajos costos y enorme potencial laboral: China y la India.

En efecto, la ausencia de trabas y contingentes para este tipo de exportaciones permitirá

a estas economías superar con creces sus cuotas de mercado actuales-artificialmente

limitadas por el sistema de cuotas anterior-. Según estimaciones realizadas con modelos

de equilibrio general, estos países van a pasar a alcanzar una cuota muy alta del

mercado tanto norteamericano como europeo, alcanzando en el caso de China por sí 7 Si bien estos efectos van a afectar tanto a los productores del sector de los países del Norte y del Sur, nuestro análisis se va a centrar más sobre los efectos en las otras economías del Sur y sus zonas francas.

16

sola un nivel superior al 50 %. Estas previsiones han sido matizadas en una reciente

publicación del ámbito de la OMC. Según Nordas (2005) la alta integración vertical

existente en el sector textil y la importancia del suministro flexible en tiempo real en el

sector de la ropa, junto con la reducción de aranceles producida en el marco de los

procesos de integración regional, suponen unas características específicas que van a

mitigar la esperada huida masiva de este tipo de localizaciones hacia China y la India.

Así localizaciones más próximas a los mercados de destino como México, el Caribe,

Europa Central y Oriental y Norte de Africa podrán retener con mayor éxito que sus

homónimos del Sur parte de las localizaciones de este tipo sitas en su territorio.

No obstante, en el estudio más matizado de Nordas (2004), China y la India absorben

sin duda la mayor parte de los beneficios del nuevo marco regulador tanto en el

mercado de textiles como en el de ropa. Las mejoras son mayores en el mercado de la

ropa que en los textiles. Así estima que China obtendrá un aumento de su cuota del

mercado estadounidense de ropa superior a un 300 %, pasando del 16 % al 50 % de este

mercado. La India, por su parte, pasa a ser el segundo exportador mundial

experimentando un incremento superior pero pasando del 4 % al 15 %. En el ámbito

europeo los incrementos son más modestos, pero en la misma dirección. China y la

India se perfilan como los principales países exportadores de ropa a la Unión, pero con

un peso menor (del 18 al 29 % para China y del 6 al 9 % para la India) y una variedad

mayor de países relevantes. Destacan, por su proximidad, países de Europa Central y

Oriental y del Norte de Africa.

Además, existe otro factor novedoso relativo al área del Asia Oriental que puede tener

sus consecuencias a este respecto. Nos referimos al acuerdo alcanzado por la ASEAN y

China para crear una zona de libre comercio a partir del año 2010 con los países

originarios de la ASEAN y a partir del 2015 con los restantes miembros. Este acuerdo,

que entrará en vigor el primero de julio del 2005, supone una reducción parcial de los

aranceles entre ambas partes de unos 7000 productos clasificados en dos categorías:

productos ordinarios y sensibles. En la categoría de productos ordinarios el objetivo es

la plena liberalización (arancel cero), mientras que en los productos sensibles hay un

compromiso de reducción pero no la eliminación total y unos plazos transitorios más

largos8. Este acuerdo permitirá, por tanto, tener un importante acceso indirecto al

8 China y los 6 países originarios de la ASEAN se comprometen a reducir al 20 % las tarifas en estos productos antes del 2012 y una reducción mayor de hasta el 5 % no antes de 2018.

17

pujante mercado chino, que puede incentivar nuevas localizaciones en los países de la

ASEAN. Ahora bien, como el sector textil se encuadra en la lista de los productos

sensibles de los diferentes países, la posibilidad de utilizar esta vía indirecta de acceso al

mercado chino es más limitada.

Por su parte, un informe de la OCDE (2004) señala que este nuevo marco regulador

tendrá consecuencias tanto para los países desarrollados como los países en desarrollo.

En esta nueva situación los primeros verán peligrar el mantenimiento de sus actividades

industriales bajo los acuerdos comerciales preferenciales9, pero pueden beneficiarse de

un escenario sin cuotas, desarrollando las capacidades necesarias para adentrarse en los

segmentos de servicios de la cadena de valor como son el diseño y la distribución, y así

evitar que continúe la importante pérdida de empleos de los últimos años.

Mientras que en el caso de los países en desarrollo los efectos son más matizados, con

ganadores y perdedores. Están, por una parte, los productores eficientes de estos

productos, como China, a los que el sistema de cuotas limitaba su expansión e impedía

el desarrollo de toda la cadena de valor desde el cultivo de las fibras hasta la confección.

Estos países tienen ahora la posibilidad de desarrollar en sus territorio toda las fases del

proceso, creando clusters y ganando experiencia en el sector y reduciendo los altos

costes de transporte que el antiguo sistema de cuotas imponía.

En el otro lado se sitúan aquellos países en desarrollo destinatarios de los acuerdos

comerciales preferenciales que se han especializado en el tramo final del proceso de

confección para la re-exportación. Estos países van a resultar perjudicados por la nueva

situación al desaparecer la excepcionalidad que ha permitido su presencia limitada pero

significativa en este sector. Estos países solo lograrán mantener su presencia en el

mercado por medio de algún otro acuerdo preferencial con los países desarrollados

distintos de los vigentes en el sistema de cuotas. Así, los sistemas de preferencia

generalizadas y los acuerdos regionales se presentan como una vía de salida para estos

países. Esta segunda vía tiene la virtud de contar a favor con el factor de la distancia,

muy importante hoy día en el sector de la confección y la distribución de ropa. El caso

del sistema de preferencias generalizadas tiene más problemas para su implementación.

La mayoría de estos países no dispone de producción propia de textiles y debería

importar parte del proceso, complicando mucho la definición de las normas de origen

9 Estos acuerdos consisten en dividir la producción textil de los países industriales en componentes que luego se exportan a un país en desarrollo de costes bajos donde se cosen y se re-exportan al país de origen

18

centrales en este tipo de acuerdos. En este sentido, Oxfam (2004) argumenta a favor de

aligerar la normativa existente en materia de normas de origen para evitar el fuerte

impacto negativo señalado, que de otro modo se producirá en los PMAs en el nuevo

escenario.

El argumento principal de Oxfam (2004) consiste en la pérdida de empleos e ingresos10

que el sistema proteccionista de cuotas ha supuesto para los países del Sur, impidiendo

el desarrollo de este sector clave para el proceso industrializador de los países de

ingresos bajos y la reducción de la pobreza. Y si bien afirma que en general los países

en desarrollo se van beneficiar de este proceso, si no se articulan medidas supletorias

habrá ganadores y perdedores. Así, propone mantener y mejorar los sistemas de

preferencias generalizados existentes para los PMAs afectados y una aplicación más

flexible de las normas de origen que les permita mantenerse en el mercado y obtener los

valiosos ingresos que este tipo de exportaciones suponen en el conjunto de las

exportaciones del país (suponen más del 70% de los ingresos por exportación de

Bangladesh, Pakistan y Camboya).

Además señala que la simple eliminación del sistema de cuotas del ATV no elimina el

conjunto de las medidas proteccionistas vigentes en los países desarrollados. Destacan

la alta protección arancelaria11 existente para los productos textiles (muy superior al del

resto de actividades manufactureras provenientes del Sur),-incluido el escalamiento

arancelario; el uso y abuso de medidas anti-dumping y las estrictas normas de origen

antes citadas. La pervivencia de estas medidas pone en peligro la materialización

efectiva de los supuestos beneficios de la entrada en vigor del ATV en enero de 2005.

2. El Acuerdo sobre Subvenciones y Medidas Compensatorias (Acuerdo SMC)

también altera el contexto de la competencia de las ZFI. Este acuerdo señala que se

prohíben las subvenciones específicas12 y las subvenciones a la exportación en aquellos

bienes no sujetos al Acuerdo sobre Agricultura, a partir de enero de 2003. Por tanto,

muchos de los incentivos que actualmente se ofrecen a las empresas instaladas en las

ZFI (incentivos a la exportación, incentivos fiscales e incentivos financieros, provisión

de infraestructura o suelo, etc.) quedarán prohibidos para los países miembros de la

10 Del orden de 27 millones de puestos de trabajo y 40.000 millones de $ por las exportaciones perdidas según una estimación del BM y el FMI (2002). 11 Este hecho supone, por ejemplo, que lo que Bangladesh paga en concepto de arancel a los estados Unidos por sus exportaciones es un monto superior a la ayuda que recibe de los Estados Unidos. 12 Se entiende por subvención específica aquella que se otorga a una empresa o un conjunto de empresas de un sector y que no son extensibles al resto de empresas del país o del sector.

19

OMC, ya que adoptan la forma de subvenciones específicas. A día de hoy, esta

reglamentación no afecta a todos los países, sino que este acuerdo prevé la excepción

para una serie de países enumerados en su anexo VII, así como para los Países Menos

Adelantados y aquellos que hayan pedido exenciones en tiempo oportuno (Oficina

Internacional del Trabajo, 2003).

No obstante, en la conferencia ministerial de la OMC de Doha se acordó retrasar la

entrada en vigor de este acuerdo hasta el año 2007 y la adopción de un periodo

transitorio de dos años para la eliminación de las excepciones antes mencionadas. Este

hecho supone un aumento del plazo de transición para adecuarse a la nueva realidad

pero no cabe duda que en breve el número de instrumentos que tienen los países en

desarrollo para atraer la IED hacia sus zonas francas disminuirá.

5. CONCLUSIONES

Los países en desarrollo se encuentran en diferentes etapas de desarrollo de la cadena de

valor. Algunos de ellos han ascendido y han pasado del mero ensamblaje a la

producción de paquete completo, desarrollando en este sentido clusters en algunos

sectores productivos, como es el caso del textil y la confección para los países del

Sudeste asiático. En los casos más exitosos, los países han llegado a desarrollar marcas

propias y a controlar la distribución. Otros países en desarrollo, en cambio, se

encuentran atrapados en la trampa del “bajo valor añadido” (CEPAL, 2004).

La mejora de los resultados depende en buena medida de la política industrial aplicada

por cada país. En los casos más exitosos las zonas francas industriales han constituido

una parte más de una estrategia más completa donde se recogen medidas estructurales

como, por ejemplo, política educativa, selección de campeones, proteccionismo

selectivo, política de clusters, etc. Aunque no todas estas medidas serán viables en el

nuevo escenario normativo de corte liberal, el éxito en este tipo de estrategias requiere

del concurso de todas ellas. La política de clusters es un tipo de medida válida en el

nuevo escenario, y defendida incluso por el pensamiento liberal y que, a nuestro juicio,

puede constituir una estrategia adecuada, siempre y cuando se acompañe de una

actuación decidida por parte del Estado en las áreas antes mencionadas. Nos

encontramos pues, con una alternativa posible a las propuestas políticas actuales de

“arruinar al vecino” donde el factor de competitividad estriba en incentivos basados en

la rebaja de los costes salariales y de la legislación laboral y medioambiental.

20

Además las condiciones de competitividad que presenta la economía china en la

actualidad son muy difícilmente replicables en base a un mayor número de incentivos

en las dimensiones señaladas. Las ventajas de localización de las ZEE y otras zonas

especiales chinas comprenden un conjunto de elementos que van más allá de lo

comentado anteriormente pues debe añadirse el potencial de mercado interior y la

actuación decidida por parte del gobierno chino en la consolidación de un modelo

industrial que impulsa los clusters.

Finalmente, los cambios en el marco regulador señalados a lo largo de este trabajo

refuerzan la posición competitiva china en el mercado internacional de productos

textiles y vestido. Las estimaciones realizadas sobre el impacto en el mercado de textil y

vestido de esos cambios normativos otorgan un crecimiento importantísimo de las cuota

de mercado de los productos indios, y sobre todo chinos. Al mismo tiempo suponen una

amenaza real a los exiguos mercados ganados por algunos países atrasados en el

anterior marco normativo, si no se articulan medidas en sentido como son los acuerdos

comerciales preferenciales, los acuerdos regionales de integración y una utilización más

flexible de las normas de origen.

21

ANEXO 1

País Nº zonas (2000-2003)

Empleo Total %Mujeres sobre

el total de

empleo

Principales sectores de producción

Exportaciones de las

zonas francas/total de

exportaciones

Africa

Cabo Verde

Kenya

Malawi

Mauritania

Asia

Bangladesh

China

Rep. de Corea

Malasia

Pakistan

Filipinas

Sri Lanka

América Latina y Caribe

Rep. Dominicana

Guatemala

Honduras

Jamaica

México

Nicaragua

127

749

3342

1.690.769

1.141

27.148

29.000

83.609

36.824.231

2.121.000

30.000.00013

39.000

322.000

410.540

820.960

461.033

2.779.094

181.130

69.200

106.457

20.000

1.906.064

40.000

88

60

51

66

62

-

70

54

82

74

78

53

70

67

90

60

90

Confección, farmaceútico, procesamiento de té

Textil, algodón

Textil/confección, procesamiento de alimentos, calzado deportivo, joyería,

equipamiento médico, óptico y fotográfico

Textil/confección, procesamiento de alimentos, cuero, farmaceútico

Electrónico de alta tecnología, industria TI , farmaceútico

Electrónico de alta tecnología, procesamiento de alimentos, servcios, industria TI,

farmaceútico

Electrónica, química, juguetes, mecánica de precisión, confección, cuero, calzado

deportivo, plástico

Electrónica de alta tecnología, textil, cuero

Textil/confección, productos de caucho

Textiles, servicios

Servicios

Confección, electrónica

Plástico, repuestos, material de embalaje, componentes electrónicos, acero, químico,

confección, productos de madera

Textil

80

77

60

88

83

87

33

80

83

Fuente: ILO database.

13 Las estimaciones realizadas por OIT para China arrojan datos de entre 20 y 40 millones y por ello se utiliza la cifra de 30 millones.

22

ANEXO 2 Cadenas de producción del sector textil, automovilístico y electrónico

Vestido

Intensivo en capital Intensivo en trabajo Intermedio

Fuente: Hayter (1997)

Automóvil

Procesos transferidos

Microelectrónica

Manufactura partes carrocería

Producción de herramientas

Circuitos diseñados y fotografiados

Trabajo de fundición

Producción de componentes

Motor y maquinaria de transmisión

Producción de fibra, natural o sintética

Circuitos grabados en placas

Producción de hilo

Producción de telas

Producción de vestido

Ensamblaje de carrocería

Ajustado y ensamblaje final

Placas divididas en chips

habitualmente al Tercer Mundo

Chips unidos aplacas de circuitos

Chips cocidos yrecubiertos

Chips testadosChips ensamblados en productos

24

Bibliografía

Abernathy, Frederick H.; Dunlop, John T.; Hammond, Janice H.; Weil, David (2004):

“Globalization in the Apparel and Textile Industries. What is New and What Is Not?”,

in Martin Kenney y Richard Florida (editors), Locating global advantage. Industry

dynamics in the international economy, Standford University Press, Standford,

California.

ASEAN (2004): “Agreement on Trade in Goods of the Framework Agreement on

Comprehensive Economic Co-operation between the Association of Southeast Asian

Nations and the People’s Republic of China”. ASEAN. Yakarta.

Bustelo, P (2003): “ Situación e incertidumbres de la integración económica en Asia-Pacífico

en ICES (2003): “ Claves de la economía mundial”. ICEX.Madrid.

Bustelo, P., García, C. y Olivié, I. (2004): Estructura Económica de Asia Oriental. Ed. Akal.

Economía Actual.

CEPAL (2004): La inversión extranjera en América Latina y el Caribe 2003, Naciones

Unidas, CEPAL.

Comité de Zonas Francas de las Américas (2004): “Resumen de Reuniones. Misión de

empresarios de zonas francas a China” en www.czfa.org

Comité de Zonas Francas de las Américas (2004): Boletín de octubre de 2004.

Confederación Internacional de Organizaciones Sindicales Libres (CIOSL) (2003): Zonas

francas de exportación: explotación máxima para un desarrollo mínimo.

Bruselas.(www.icftu.org)

Dicken, Peter (2003): Global Shift:Reshaping the global economic map in the 21st century,

Fourth Edition, The Guilford Press, New York eta London.

Dunning, John H. (ed) (1997): Governments, globalization, and international business,

Oxford University Press.

The Economist (2004): “ A world of work. A survey of outsourcing”. November 13th.

Ge, W. (1999): Special Economic Zones And The Openning Of The Chinese Economy: Some

Lessons For Economic Liberalization. World Development vol. 27 nº 7 pp. 1267-1285

Humphrey, John; Schmitz, Hubert (2002): “How does insertion in global value chains affect

upgrading in industrial clusters?”, Regional Studies, vol. 36.9, pp. 1017-1027.

Disponible en internet: http://www.ids.ac.uk/ids/global/pdfs/JHHSRegStudies25jun02.pdf

24

25

Kaplinsky, R. (1993): “Export Processing Zones in the Dominican Republic: Transforming

manufactures into commodities”, World Development, Vol 21, Issue 11, November

1993, pages 1851-1865.

Kenney, Martin; Florida, Richard (2004): Locating global advantage. Industry dynamics in

the international economy, Standford University Press, Standford, California.

Kiely, R. (1998): Industrialization and development: A comparative analysis, UCL Press,

London

Lall, Sanjaya (2002): “Linking FDI, technology development for capacity building and

strategic competitiveness”, Transnational Corporations Vol. 11, Nº 3, December

2002.

Mortimore, Michel (2004): “The impact of TNC strategies on development in Latin America

and the Caribbean”, in Foreign Direct Investment and Development: Selected

Experiences and Policy Implications, D.W. Te Velde (ed.), Londres, Overseas

Development Institute, en prensa

Nordas, H.K. (2004): “ The textile and clothing industry post the agreement on textiles and

clothing”.WTO discussion paper nº 5. WTO. Ginebra.

ONUDI (2002): Informe sobre el desarrollo industrial correspondiente a 2002/2003: Competir

mediante la innovación y el aprendizaje, Organización de las Naciones Unidas para el

Desarrollo Industrial, Viena.

OCDE (2004): “A new world map in textiles and clothing: adjusting to change”. OCDE.

Paris.

OCDE (2004b): “A new world map in textiles and clothing: adjusting to change”. OCDE

Policy brief, October, Paris.

Organización Internacional del Trabajo (1998): Export processing zones in historical

perpective. Labour Law and Labour Relations Branch (LEG/REL)

Organización Internacional del Trabajo. (2002): Inversión en la economía global y trabajo

decente. Grupo de Trabajo sobre la Dimensión Global de la Mundialización. Ginebra.

Organización Internacional del Trabajo. (2003): Empleo y política social en relación con las

zonas francas industriales (ZFI). Comisión de Empleo y Política Social. Ginebra.

Oxfam (2004): “ Stitched up. How rich country proteccionism in textiles and clothing trade

prevents poverty alleviation”. Oxfam Briefing Paper. April 2004.

Phelps, N.A. (2004): “Clusters, dispersion and the spaces in between: for an economic

geography of the banal”, Urban Studies, Vol 41, Nos 5/6, 971-989, May 2004.

Porter, Michael E. (1990): The Competitive Advantage of Nations, Macmillan, London.

25

26

Porter, Michael E. (1998): On competition, The Harvard Business Review Book Series,

Boston, Mass.

Tokatli, Nebahat (2004): “Upgrading in the global clothing industry: Mavi Jeans and the

transformation of a Turkish firm from full-package to brand-name manufacturing and

retailing”, Economic Geography 80(3): 221-240.

UNCTAD (2004): Trade and Gender. Opportunities and Challenges for Developing

Countries. New York y Geneva, 2004.

UNIDO (2003): The global apparel value chain: What prospects for upgrading by

Developing Countries, sectoral studies series, United Nations Industrial Development

Organization, Vienna.

26