el modelo de agencia Única y su relación con los recursos ... · el modelo de agencia Única y su...

TRANSCRIPT

Cuadernos del Instituto AFIP C13 2010

+ El modelo de Agencia Única y su relación con los Recursos de la Seguridad Social Silvia Abritta, Ariel Horacio Darsaut, Eliseo Devoto, Horacio Alberto Giordano, Osvaldo Pozzo, Guillermo Alberto Ramírez y Pedro Taddei

Cuadernos del Instituto AFIPwww.afip.gov.ar/institutoBernardo de Irigoyen 474C1072AAJ Buenos Aires,Argentina

Cuadernos del Instituto AFIP – C13

El modelo de Agencia Única y su relación con los Recursos de la Seguridad Social

Cuadernos del INSTITUTO AFIP | 1

Cuadernos del Instituto AFIP Instituto de Estudios Tributarios, Aduaneros y de los Recursos de la Seguridad Social (AFIP)

Presidente del Instituto AFIP Ricardo Echegaray Director Ejecutivo Mario J. Bibiloni Consejo Editorial Alejandro M. Estévez (Editor Responsable) Susana C. Esper Francisco Pagliuca Flavio Riverti Diseño Icónica

ISSN: 1851-9873. Hipólito Yrigoyen 370, (CP1086), Capital Federal, República Argentina. // Publicación trimestral de la AFIP, confeccionada por el Instituto AFIP. // Corresponde exclusivamente a los autores la responsabilidad por los conceptos expuestos en los artículos firmados, de lo cual debe inferirse que la AFIP puede compartir las opiniones vertidas o no. // Se autoriza la reproducción de los textos incluidos en la revista, con la necesaria mención de la fuente. Impreso en los Talleres Gráficos de la AFIP, Humberto 1° 110. Ciudad Autónoma de Buenos Aires. Diseño y armado: Icónica.

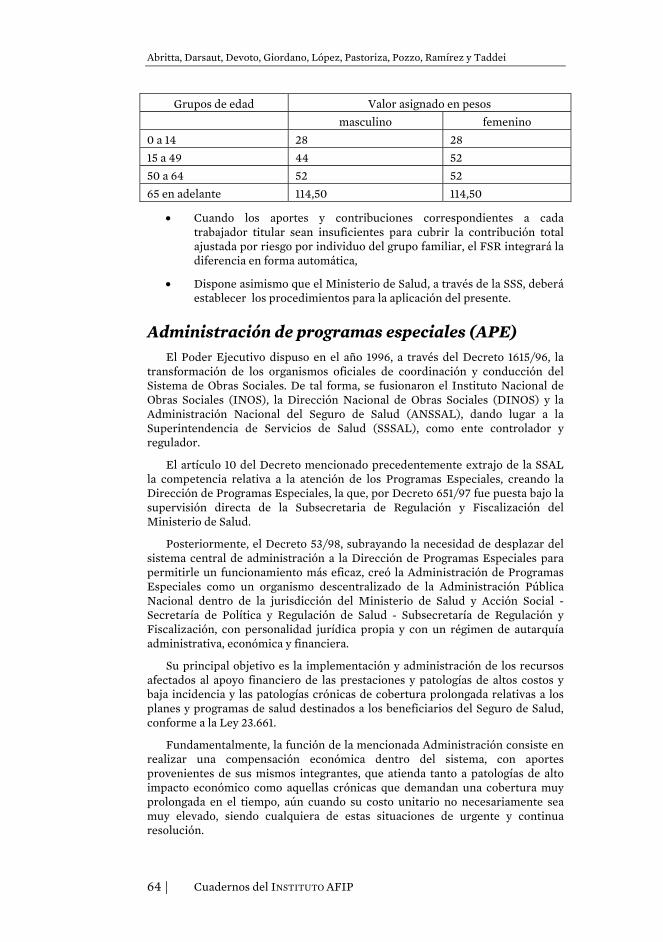

Abritta, Darsaut, Devoto, Giordano, López, Pastoriza, Pozzo, Ramírez y Taddei

2 | Cuadernos del INSTITUTO AFIP

El modelo de Agencia Única y su relación con los Recursos de la Seguridad Social

Cuadernos del INSTITUTO AFIP | 3

Tabla de contenidos Capítulo I: La seguridad social. Lineamientos generales…………...11

Concepto....................................................................................................11 Evolución.................................................................................................. 12 Los principios básicos de la seguridad social.................................... 15 Antecedentes argentinos....................................................................... 16 El sistema único de la seguridad social .............................................. 19

Capítulo II: Subsistemas de la seguridad social. Régimen de asignaciones familiares .............................................................................21

Naturaleza................................................................................................ 21 Antecedentes ........................................................................................... 21 Régimen vigente......................................................................................22 Prestaciones.............................................................................................23 Percepción de las prestaciones ............................................................ 27 Criterios aplicables a las prestaciones que integran el sistema ....28 Régimen de pago directo. El sistema único de asignaciones familiares (SUAF) ...................................................................................29 Movilidad de los montos de las prestaciones.................................... 31

Capítulo III: Subsistemas de la seguridad social. Sistema integral de prestaciones por desempleo.................................................................... 33

Consideraciones generales ................................................................... 33 Clases de desempleo .............................................................................. 33 Régimen general sistema integrado de prestaciones por desempleo - Ley 24013 .........................................................................34 Sistema integral de prestaciones por desempleo para los trabajadores rurales (SIPRED) - Ley 25.191...................................... 37 Sistema de prestaciones por desempleo en la actividad de la construcción. Ley 25.371. .....................................................................43

Capítulo IV: Subsistema de la seguridad social. Sistema nacional de seguro de salud .......................................................................................... 50

Antecedentes nacionales.......................................................................50 El derecho a la salud. Referencia institucional................................. 51 La atención de la salud .......................................................................... 51 Las obras sociales....................................................................................52 Régimen actual........................................................................................52 Financiamiento del sistema..................................................................60 Recursos del fondo solidario de redistribución................................62 Fondo Solidario de Redistribución (FSR)..........................................62

Abritta, Darsaut, Devoto, Giordano, López, Pastoriza, Pozzo, Ramírez y Taddei

4 | Cuadernos del INSTITUTO AFIP

Prestaciones del INSSJP (PAMI)..................................................... 65

Capítulo V: Subsistema de la seguridad social, riesgos del trabajo . 67 Consideraciones generales ................................................................ 67 Antecedentes normativos .................................................................. 67 Evolución de la doctrina .....................................................................71 El sistema de riesgos del trabajo (Ley 24.557)............................... 72 Lineamientos principales .................................................................. 73 Descripción del sistema ..................................................................... 74 Determinación y revisión de las incapacidades ............................84 Gestión del sistema ............................................................................. 85 Responsabilidad civil del empleador...............................................90 Análisis crítico del sistema vigente.................................................. 91 Reforma decreto 1694/09 .................................................................. 95

Capítulo VI: Subsistema de la seguridad social. Previsión social. Trabajadores en relación de dependencia ........................................... 97

Antecedentes ........................................................................................ 97 La unificación de los regímenes .......................................................98 La crisis del régimen...........................................................................99 Agravamiento de la crisis..................................................................101 Creación del sistema integrado de jubilaciones y pensiones.... 102 El sistema integrado previsional argentino.................................. 102 Modificaciones en la administración del régimen...................... 103 Regímenes provinciales, profesionales y especiales ..................104 Sistemas de previsión social ............................................................ 105 Ubicación del sistema argentino .................................................... 106 Criterios de aplicación de la Ley 24.241. -Ámbito territorial ... 106 Régimen de reparto: Concepto. Naturaleza ............................... 107 Afiliados al SIPA ................................................................................ 108 Trabajadores en relación de dependencia.................................... 108 La remuneración. Base imponible ..................................................115

Capítulo VII: Subsistema de la seguridad social. Previsión social. Trabajadores autónomos........................................................................122

Caracterización del trabajador autónomo.................................... 122 Evolución de la actividad autónoma.............................................. 122 Antecedentes del régimen legal...................................................... 123 Régimen general y régimen simplificado ..................................... 123 Sistema de información para contribuyentes autónomos y monotributistas (SICAM)................................................................ 124 Encuadramiento de trabajadores autónomos. Ley 24241 ......... 125 Base imponible.................................................................................... 131

El modelo de Agencia Única y su relación con los Recursos de la Seguridad Social

Cuadernos del INSTITUTO AFIP | 5

Cotizaciones........................................................................................... 132 Ingresos brutos anuales....................................................................... 135 Actividades simultáneas...................................................................... 135

Capítulo VIII: Prestaciones del SIPA.................................................. 136

Encuadre ................................................................................................ 136 Contingencia de vejez.......................................................................... 136 Contingencia de invalidez................................................................... 138 Contingencia de fallecimiento ........................................................... 139 Prestación Anual Complementaria...................................................140 Movilidad de las prestaciones - Ley 26.417 .....................................140 Incompatibilidades............................................................................... 141

Capítulo IX: La Contribución Unificada de la Seguridad Social (CUSS) y financiamiento de fuente impositiva ................................. 143

Introducción.......................................................................................... 143 Creación del Sistema Único de Seguridad Social (SUSS)............. 143 La contribución unificada de la seguridad social (CUSS) ............144 Bases mínimas y máximas de cotización ......................................... 147 Recaudación de las cotizaciones....................................................... 149 Modalidades especiales de recaudación ...........................................151 Convenios de corresponsabilidad gremial - Ley 26.377 ............... 153 Financiamiento de fuente impositiva y rentas generales ............. 154

Capítulo X: Regímenes para pequeños contribuyentes y trabajadores del servicio domestico.....................................................155

Monotributo. Antecedentes................................................................ 155 Normativa vigente. Ley 26.565 .......................................................... 158 Régimen especial de seguridad social para empleados del servicio doméstico ............................................................................................... 164 Régimen actual. Ley 26.063................................................................ 166

Capítulo XI: Regímenes especiales y diferenciales........................... 168

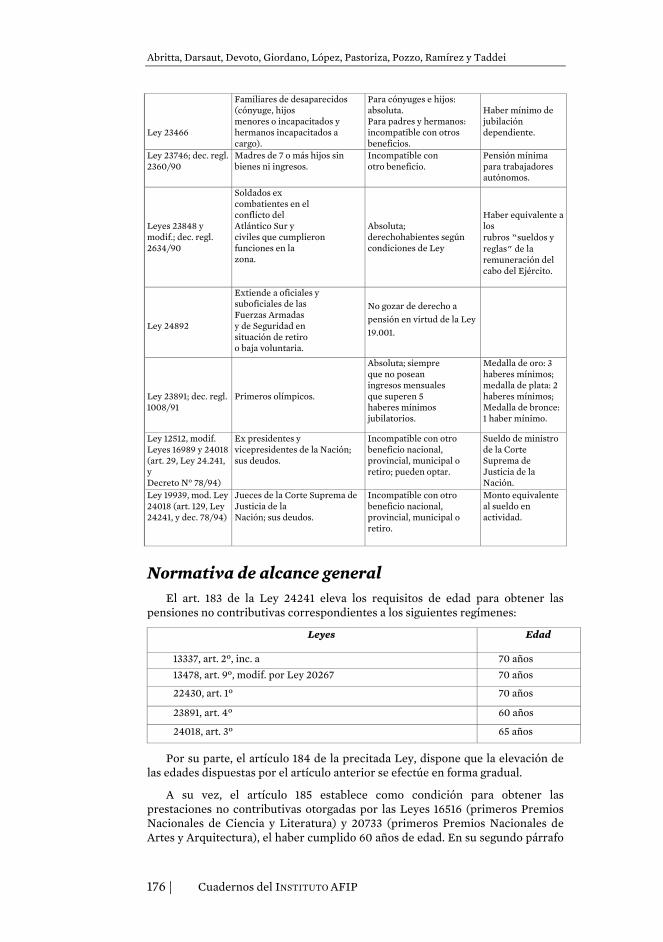

Concepto inicial .................................................................................... 168 Regímenes especiales........................................................................... 168 Regímenes diferenciales.......................................................................171 Las prestaciones no contributivas..................................................... 173

Capítulo XII: El modelo de Agencia Única ..........................................179

Antecedentes y secuencia cronológica............................................. 179 Consideraciones sobre el modelo de Agencia Única......................191 Caracterización del modelo. La experiencia nacional .................. 192

Abritta, Darsaut, Devoto, Giordano, López, Pastoriza, Pozzo, Ramírez y Taddei

6 | Cuadernos del INSTITUTO AFIP

Capítulo XIII: Normativa procedimental .......................................... 194 Principio de interpretación y aplicación de las leyes.................... 194 Domicilio fiscal ..................................................................................... 195 Responsabilidad solidaria ................................................................... 197 Pago .........................................................................................................203 Presentación espontanea .................................................................... 210 Deberes de entidades y funcionarios públicos ................................211

Capítulo XIV: Verificación y fiscalización ..........................................214

Facultades de verificación y fiscalización ....................................... 214 Intereses ................................................................................................. 215 Infracciones y sanciones ..................................................................... 216 Notificaciones ....................................................................................... 219 Determinación de deuda.....................................................................220

Capítulo XV: Normativa específica aplicable a la materia infraccional y penal tributaria.............................................................. 225

Infracciones materiales y sanciones.................................................225 El régimen penal aplicable a evasión y a la apropiación indebida de los recursos de la seguridad social...............................................228 Apropiación indebida de aportes y contribuciones retenidos ....229 Delitos fiscales comunes y disposiciones generales......................230 Denuncia penal. Normas de procedimiento ...................................232

Capítulo XVI: Procedimiento contencioso administrativo y judicial..................................................................................................................... 234

Vías recursivas ......................................................................................234 Ejecución fiscal .....................................................................................242 Embargo preventivo.............................................................................247 Prescripción...........................................................................................248

Sobre los autores..................................................................................... 250

El modelo de Agencia Única y su relación con los Recursos de la Seguridad Social

Cuadernos del INSTITUTO AFIP | 7

El modelo de Agencia Única y su relación con los Recursos de la Seguridad Social

Por Silvia Abritta, Ariel Horacio Darsaut, Eliseo Devoto, Horacio Alberto Giordano, Virginia López, Carlos María Pastoriza, Osvaldo Pozzo, Guillermo Alberto Ramírez y Pedro Taddei.

Palabras clave: Seguridad Social – Sistema Previsional – Agencia Única

Abritta, Darsaut, Devoto, Giordano, López, Pastoriza, Pozzo, Ramírez y Taddei

8 | Cuadernos del INSTITUTO AFIP

El modelo de Agencia Única y su relación con los Recursos de la Seguridad Social

Cuadernos del INSTITUTO AFIP | 9

Editorial El Modelo de Agencia Única y su relación con los Recursos de la Seguridad

Social, introduce al lector en el conocimiento cabal del significado de ese Modelo y su aplicación en la Argentina a partir de la creación de la AFIP.

Es muy destacable la descripción del proceso previo de integración progresiva en la administración tributaria de impuestos y de cargas sociales, operada a partir del año 1993 con la incorporación por parte de la Dirección General Impositiva de las competencias en materia de aplicación, recaudación, fiscalización y ejecución judicial de los recursos de la Seguridad Social. De los detalles de este proceso, se desprende la importancia que tuvo la profunda reforma estructural del sistema de Seguridad Social argentino, iniciada con la unificación de las múltiples cajas previsionales en sólo tres, a través de la sanción de la ley 17.575 del año 1967, y completada con la unificación de los diferentes regímenes de Seguridad Social en un único sistema, Sistema Único de la Seguridad Social (SUSS), a partir del dictado del Decreto 2284/91, que implanta el denominado “régimen de desregulación económica”.

Esta referencia al motivo principal del trabajo, que da su título al presente cuaderno del Instituto AFIP, no haría justicia si no se destacara el notable aporte que, adicionalmente, hacen los autores con la incorporación de una descripción amplia e idónea del Sistema de Seguridad Social en la Argentina, su evolución histórica y análisis de los numerosos componentes. Esta característica descriptiva se complementa, además, con un notorio dominio conceptual de la materia, propia de reconocidos estudiosos que en el último cuarto de siglo, aproximadamente, fueron, también, protagonistas directos de los sucesos señalados y analizados en este trabajo.

Teniendo en cuenta estos atributos el Instituto ha considerado con preferente atención poner este estudio a disposición de los funcionarios de la AFIP en la inteligencia de ser un instrumento de mucha utilidad para la gestión.

Lic. Jorge O. Sereno Investigador

Instituto AFIP

Abritta, Darsaut, Devoto, Giordano, López, Pastoriza, Pozzo, Ramírez y Taddei

10 | Cuadernos del INSTITUTO AFIP

El modelo de Agencia Única y su relación con los Recursos de la Seguridad Social

Cuadernos del INSTITUTO AFIP | 11

Capítulo I: La seguridad social. Lineamientos generales

Concepto Con el propósito de seguir una terminología uniforme consideramos a la

seguridad social, en forma genérica, como “un conjunto de regulaciones legislativas que aseguran al individuo o a grupos sociales, un derecho a determinadas prestaciones que cubren riesgos derivados de contingencias sociales, cuyas consecuencias no pueden ser afrontadas por los propios afectados”.

Desde otro punto de vista, la Seguridad Social, es un sistema contributivo, financiado, primordialmente, mediante aportes y contribuciones a cargo de trabajadores dependientes y sus empleadores y de trabajadores independientes. Lo componen un conjunto de normas, instituciones y procedimientos que tienden a dar cobertura a las distintas contingencias sociales.

La idea de protección frente a lo que se conoce como contingencias sociales, esto es, los eventos que provocan una necesidad económica, sea por disminución o pérdida de los ingresos habituales o por generación de gastos adicionales, está en la base de la concepción de la seguridad social. Se han formulado diversas clasificaciones de esas contingencias sociales, las que pueden ser resumidas en:

1. de origen patológico: salud, riesgos del trabajo

2. de origen biológico: maternidad, vejez, muerte

3. de origen económico y social: desempleo, cargas de familia, vivienda.

Para superar o mitigar las contingencias sociales, se fueron diseñando distintos instrumentos, a los cuales los designamos como prestaciones o coberturas. Algunos son de tipo contributivo (competencia de la Seguridad Social) y otros de tipo asistencial no contributivos (competencia de la asistencia y el desarrollo social). El cuadro siguiente muestra las prestaciones de tipo contributivo, es decir las incluidas dentro del alcance de la Seguridad Social tal como se concibe en la actualidad. Como puede observarse todas están referidas al ámbito del trabajo.

Contingencias sociales Prestaciones o cobertura

Universo

Vejez, invalidez y muerte Régimen Previsional Trabajadores formales Cargas de familia Asignaciones y

subsidios familiares Trabajadores en relación de dependencia, desempleados, jubilados y pensionados

Enfermedad

Obras Sociales y Pami Trabajadores formales, Jubilados y Pensionados

Enfermedad profesional y accidentes de trabajo

Régimen de Riesgos del Trabajo

Trabajadores formales

Desempleo Seguro de desempleo Trabajadores bajo relación de dependencia, del régimen de la Construcción o del régimen para trabajadores rurales

Abritta, Darsaut, Devoto, Giordano, López, Pastoriza, Pozzo, Ramírez y Taddei

12 | Cuadernos del INSTITUTO AFIP

Evolución

Las formas primitivas Según Margaret Mead, una de las más destacadas antropólogas del siglo XX,

desde las más antiguas civilizaciones los seres humanos, para poder sobrevivir, encontraron formas de convivencia que pactaban teniendo en cuenta principios de solidaridad y justicia. Como ejemplo en el ámbito de la previsión social, en tanto es un pilar de la seguridad social, se encuentran antecedentes en remotas organizaciones sociales.

Dice M. M. que los esquimales, dan cuenta de haber organizado uno de los primeros sistemas previsionales. Este sistema (pacto social) otorgaba la “jubilación” a aquellas personas que cumplían con ciertos requisitos, como por ejemplo pertenecer al grupo que aportaba para a su subsistencia del conjunto. Otro de los requisitos consistía en evidenciar incapacidades en el trabajo, que en los hombres significaba tener una disminución en los atributos físicos que les impidiera cazar o pescar. En las mujeres cuando el desgaste de su dentadura le impedía realizar su tarea consistente en ablandar con sus dientes los cueros que se utilizaban como abrigos.

El beneficio previsional –es decir la jubilación- consistía en la provisión de una determinada cantidad de agua y comida que se le entregaba al beneficiario, de modo tal que, durante un tiempo –por cierto limitado- podía alimentarse sin la obligación de trabajar, hasta que fallecía por inanición. La muerte era considerada un acto solidaria para el resto del grupo. Es obvio destacar que la cantidad de comida constituía una manera de establecer un plazo para gozar del beneficio de la jubilación.

Las primeras formas de la seguridad social tomaron cuerpo en el núcleo social primario, la familia, fundamentadas en tradiciones religiosas, culturales o de derecho consuetudinario.

Estas formas de seguridad se fueron extendiendo progresivamente a grupos más amplios: tribales, regionales, étnicos o religiosos.

En las primitivas sociedades agropecuarias, la seguridad social dependía en forma directa de la producción. La prevención de las contingencias sociales se operaba a través del acopio de las cosechas y reservas de ganado.

Posteriormente, producidas las migraciones a las comunidades urbanas, la actividad de los gremios y las corporaciones constituyó un importante incentivo para el inicio y desarrollo de la organización previsional.

Los artesanos y trabajadores de una misma rama se organizaban voluntariamente en gremios y corporaciones, procurando cubrir las contingencias sociales mediante aportes periódicos, hasta constituir un fondo común al que se recurría para acudir en ayuda de quienes lo necesitaban.

Producida la Revolución Francesa, debido a que los citados cuerpos intermedios frenaban la expansión económica de la burguesía, fueron atacados por el Estado liberal. “No es permitido a nadie instar a los ciudadanos a la defensa de intereses intermedios, separándolos de la cosa pública con espíritu de corporación”, decía la Ley francesa del 17 de junio de 1791.

El modelo de Agencia Única y su relación con los Recursos de la Seguridad Social

Cuadernos del INSTITUTO AFIP | 13

La revolución industrial Ante el advenimiento de la Revolución Industrial, el desamparo provocado

por la desaparición de los gremios y las corporaciones, impulsó la asistencia pública del Estado. Se comenzaron a construir hospitales públicos y asilos para inválidos para asistir a las personas de edad avanzada y a los sectores carenciados de la sociedad.

Esta asistencia pública va a constituir un antecedente directo a la aparición de la seguridad social. El Estado toma conciencia de que tiene un deber tutelar para con los individuos desprotegidos de la comunidad, por lo que comienza a financiar el sistema mediante las rentas públicas.

Tal concepción marca una evolución de las antiguas formas primarias de la previsión, tales como el ahorro, la caridad, la beneficencia, el mutualismo y el cooperativismo, que constituían esfuerzos individuales o colectivos, todos ellos voluntarios y espontáneos, y con prescindencia del Estado.

Otra de las consecuencias de la Revolución Industrial es el desarrollo de la utilización de máquinas en las industrias, fenómeno conocido como el “maquinismo”. La evolución de la tecnología trajo contingencias sociales casi desconocidas en la época, como la desocupación masiva y la siniestralidad en ocasión del trabajo.

Los seguros sociales Ante el creciente malestar de la clase obrera y el avance de las ideas

socialistas, a fines del siglo XIX aparecen los seguros sociales.

La problemática abarcada por la atención médica general fue la que dio lugar a la primera manifestación orgánica de la seguridad social en la historia, ya que esta no tuvo inicialmente como objetivo la protección de la pasividad o de la falta de empleo, sino dar respuesta puntual a necesidades derivadas de los riesgos biológicos en el trabajo.

Fue específicamente en Alemania, con la creación de seguros sociales bajo el gobierno de von Bismarck, cuando se establece:

• el seguro de enfermedad (1883), cuyo financiamiento estaba a cargo de trabajadores y patrones, para brindar asistencia médica y medicamentos, mientras que el Estado otorgaba un subsidio por incapacidad, y

• el seguro de accidente del trabajo (1884), cuyo financiamiento estaba a cargo de los patrones y a través del cual los accidentados (y, eventualmente, las viudas) percibían un porcentaje del salario, durante un período determinado.

El alcance sectorial de esos antecedentes ha dado lugar a considerar que las bases de una doctrina de la seguridad social de carácter integral fueron sentadas en la Social Security Act de EE.UU. (1935), en la que aparece embrionariamente la protección al desempleo.

Ese carácter integral resulta más perceptible en el Plan Beveridge de Gran Bretaña, que ampliaba la cobertura de la seguridad social al establecer un seguro integral de alcance nacional con la finalidad de cubrir las necesidades de todos

Abritta, Darsaut, Devoto, Giordano, López, Pastoriza, Pozzo, Ramírez y Taddei

14 | Cuadernos del INSTITUTO AFIP

los individuos (“todos los riesgos-todas las personas”), con lo que la solidaridad profesional cedía lugar a la solidaridad nacional.

Su alcance llegaba a la determinación de un sistema de aportes por cargas de familia financiadas por impuestos generales y, por ende, no contributivas –como lo eran las asignaciones por hijo– por considerar que era de alto interés para la sociedad la protección de las futuras generaciones.

La posguerra Con posterioridad a la finalización de la Segunda Guerra Mundial, los frutos

del crecimiento económico por un lado y los resultados de las luchas sociales por el otro, permitieron transformar positivamente la “cuestión social” abriendo paso al Estado de Bienestar.

La evolución del Estado de Bienestar, buscando neutralizar la inseguridad social se planteó disminuir el “temor al mañana” en especial en relación a la fuerza de trabajo.

A principios de la década del 70, sobre todo en las naciones con mayor grado de desarrollo relativo, el sueño de alcanzar una sociedad satisfecha en cuanto a sus necesidades mínimas en el campo de “lo social” y de individuos protegidos de los principales riesgos de la existencia, se presentó como una meta factible.

Pero, el alza de los precios del petróleo, ocurrido en 1973, provocó una crisis en la economía mundial que incidió en aquellos sistemas. Los planes de seguridad se enfrentaron a las dificultades financieras derivadas del aumento del desempleo, la disminución de los salarios, el alto costo de las prestaciones médicas, la disminución de la tasa de natalidad y el aumento de las expectativas de vida.

A partir de entonces se intentaron diversas soluciones para enfrentar el desfinanciamiento de los distintos sistemas, pudiendo citarse entre ellas:

• limitaciones referidas a los sujetos protegidos y a la titularidad del goce de las prestaciones

• incremento de los aportes para hacer frente a los mayores costos, lo que no resultaría factible en los países en que los costos sociales ya significan un alto porcentaje del salario, porque aumentaría la evasión

• aumento de los niveles del salario real, lo que traería aparejado un incremento de los aportes, que para que sea una medida efectiva requiere bajos índices de desocupación

• elevación de la edad jubilatoria, lo que significaría una restricción en los egresos referida a los beneficios pero no implicaría una mayor disponibilidad de recursos financieros

• transformación de los regímenes y de los entes de gestión

• creación de regímenes de capitalización individual

• entes privados de gestión, a pesar de que la administración del sistema por sociedades privadas no ha incidido en el aumento de la recaudación, considerándose además que la comisión que se percibe por dicha administración es de un costo demasiado alto e incide significativamente en

El modelo de Agencia Única y su relación con los Recursos de la Seguridad Social

Cuadernos del INSTITUTO AFIP | 15

el ingreso de los aportes de los afiliados a sus cuentas de capitalización

• establecimiento de sistemas destinados a complementar los beneficios que otorga cualquier sistema de seguridad social. Son organizados por empleadores individuales o por una empresa o grupo de empresas, o por un conjunto de individuos que desarrollan una misma actividad profesional o son habitantes de una determinada región.

A los efectos de enmarcar sus conclusiones, señalaremos en acuerdo con lo enunciado por Pierre Rosanvallon1, que el advenimiento de una nueva cuestión social se traduce en una inadaptación de los viejos métodos de gestión de lo social, que más allá de los acuciantes problemas de financiamiento y de algunas disfunciones de los organismos del Estado, lo que está puesto en tela de juicio son los principios organizadores de la solidaridad social y la crisis de la concepción de los derechos sociales.

Mientras en el escenario europeo frente a las fracturas sociales que se agravaron durante los años ochenta, la intervención pública recuperó toda su justificación; la ideología del Estado ultra mínimo pasó de moda y todo el mundo reconoció el papel insoslayable del Estado para mantener la cohesión social.

Asimismo, la Seguridad Social, montada a partir de la segunda posguerra, continúa con serias amenazas de crisis. La evolución demográfica y la relación entre la esfera de los aportantes y la de los beneficiarios, citando algunos de los factores en juego, ponen en conflicto el futuro de la seguridad social.

Los principios básicos de la seguridad social Los sistemas reseñados precedentemente, con las adaptaciones lógicas a las

sociedades que se aplicaron, constituyeron los modelos de los sistemas de seguridad social en los países centrales. Estos modelos se sostenían en los dos principios básicos que deben integrar todo sistema de seguridad social: la solidaridad y la subsidiariedad.

En la misma corriente corresponde señalar a la Doctrina Social de la Iglesia, que resalta la dignidad del hombre, reclama la justicia social y destaca la solidaridad de los hombres entre sí, la relación entre la comunidad y el individuo y, recíprocamente, la responsabilidad personal del individuo y el principio de subsidiariedad.

Se entiende como principios esenciales de la seguridad social, los siguientes:

• Solidaridad: Se refiere al esfuerzo económico que demanda de toda la comunidad y su posterior distribución a quienes realmente lo necesitan. Es por ello que, a raíz de la necesidad del Estado de garantizar este derecho esencial, en los distintos países se han creado distintos sistemas solidarios integrados por aportes provenientes de una gran cantidad de subsistemas de seguridad social destinados a sostenerlo de modo que quienes aportan no siempre resultan ser los beneficiarios.

• Universalidad o generalización: Es de carácter universal o general pues pretende garantizar la cobertura de todas las contingencias y comprender a toda la población nacional o residente, independientemente del desarrollo

1 La nueva cuestión social. Ed. Manantial

Abritta, Darsaut, Devoto, Giordano, López, Pastoriza, Pozzo, Ramírez y Taddei

16 | Cuadernos del INSTITUTO AFIP

o no de una actividad económica y que se trate de una actividad laboral dependiente o autónoma.

• Igualdad: Este principio está íntimamente vinculado al anterior pues la seguridad social debe amparar a todas las personas, otorgando igual tratamiento frente a identidad de situaciones, evitando tratos discriminatorios.

• Subsidiariedad: Teniendo en cuenta que el hombre es el primer responsable de sus propios medios de existencia y subsistencia el Estado no es responsable directo sino que actúa en forma subsidiaria, puesto que la misión del Estado es la de vigilar, proteger, coordinar, subsidiar y, en caso necesario, suplir las actividades privadas.

• Integralidad: Por aplicación de este principio, la cobertura abarca desde que el hombre es concebido hasta su fallecimiento, con efectos hacia sus derechohabientes (por ejemplo, la viuda y el derecho a la pensión).

• Irrenunciabilidad: Por aplicación de la cláusula operativa constitucional, no se admite la renuncia de este tipo de derechos.

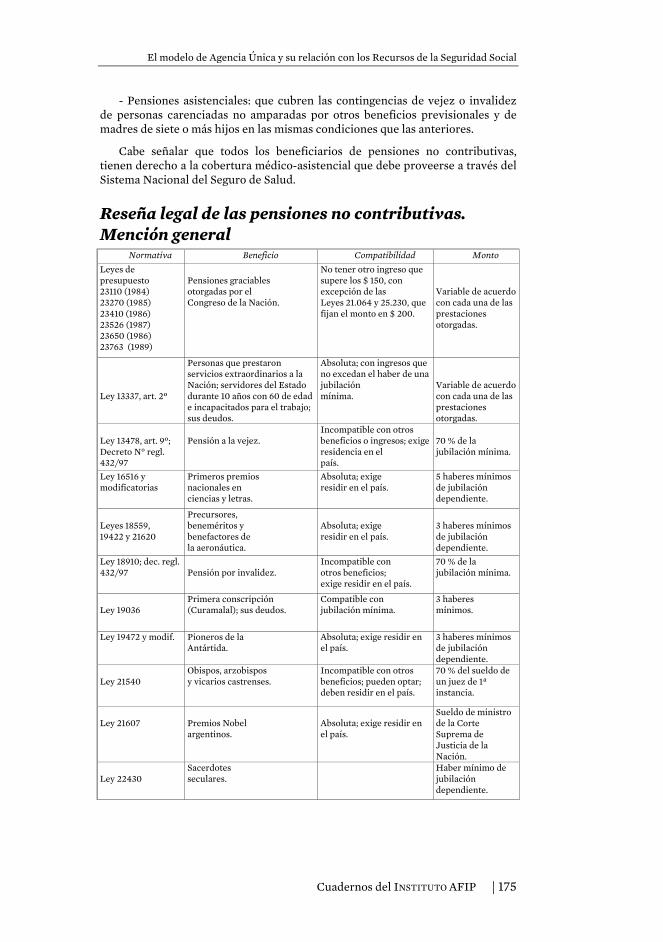

Antecedentes argentinos

Sus orígenes El régimen de la seguridad social en la Argentina tuvo en sus orígenes un

carácter eminentemente graciable, no contributivo, por lo que el beneficio concedido era susceptible de revocación por estar fundado en la “magnanimidad del príncipe”.

La evolución hacia un régimen de carácter contributivo y de afiliación obligatoria fue convirtiendo a las prestaciones en un derecho subjetivo de carácter patrimonial, adquirido por los afiliados.

La Ley 1.420 de Educación Primaria otorgaba a preceptores y subpreceptores una pensión por enfermedad y una pensión por retiro, estableciendo por primera vez el criterio contributivo al disponer una cotización, a tal fin, del 2 % del sueldo mensual.

La Ley 1.909 de Jubilación de Maestros previó los beneficios por jubilación ordinaria, la pensión por invalidez y el desempleo. Su artículo 23 viene a resultar premonitorio: “Los fondos de pensiones, así como sus rentas, no podrán extraerse ni en el todo, ni en parte, por motivo ni pretexto alguno, que los distraiga de su objeto”.

El primer régimen general de jubilaciones, instituido por la Ley 2.219 de Jubilación del Personal de la Administración Pública y que comprendió a todos los empleados directamente retribuidos por el Estado, no fue contributivo, pagándose las jubilaciones de rentas generales. Los beneficios se otorgaban teniendo en cuenta, solamente, los años de servicio necesarios para obtener el beneficio de la jubilación ordinaria.

En 1904 se dictó la Ley 4.394, que creó la Caja Nacional de Jubilaciones y Pensiones para Funcionarios, Empleados y Agentes Civiles de la Administración.

El modelo de Agencia Única y su relación con los Recursos de la Seguridad Social

Cuadernos del INSTITUTO AFIP | 17

Sus normas establecieron los fundamentos que por mucho tiempo se aplicaron en sucesivas Leyes de jubilaciones.

Así, su artículo 1º estatuía: “Declárase que los fondos y rentas de esa caja son de propiedad de las personas comprendidas en las disposiciones de la presente Ley”. Imponía un descuento forzoso del 5 % sobre los sueldos y la retención de la mitad del primer mes de sueldo del empleado que ingresaba en la Administración, cuyo destino estaba dirigido a formar el fondo de la caja. Dicho fondo se integraba, además, con otras rentas, como las de los bienes que la caja adquiriera. Esta Ley otorgaba los beneficios de jubilación ordinaria (55 años de edad y 30 años de servicios); extraordinaria (incapacitado) y de pensión para la viuda del beneficiario.

De las cajas gremiales a la unificación de los regímenes

Con posterioridad al dictado de la Ley 4.349, las organizaciones obreras, invocando el principio de igualdad o alegando el carácter similar de las tareas, reclamaron la creación de cajas que otorgaran beneficios análogos a los empleados de las distintas actividades.

DEVEALI y NAPOLI denominan a esta etapa la de la creación de “cajas de carácter gremial”. El primer autor diferencia el régimen previsional instituido por estas cajas gremiales de los seguros sociales al decir que “Su aparición y especialmente su desarrollo ha ocurrido en un momento en que nuestra legislación laboral, inspirada en los principios de la responsabilidad individual, había procurado amparar los riesgos más graves de la vida laboral, como la enfermedad, la muerte, los accidentes de trabajo y también –en cierta forma– la desocupación, mediante el reconocimiento de la estabilidad y las indemnizaciones por despido arbitrario”.

“De ahí –sigue– que nuestras Leyes previsionales no hayan contemplado estos riesgos, que en cambio han constituido y constituyen todavía el objeto principal de los seguros sociales, y se hayan limitado a contemplar el riesgo de la vejez, mediante la institución de la jubilación ordinaria que corresponde a las pensiones a la vejez de los seguros sociales, el riesgo de muerte y el de invalidez, y en cuanto a este último riesgo, las distintas Leyes previsionales han intentado ampararlo, empero en forma tímida, disponiendo el pago de beneficios monetarios, sin preocuparse de los aspectos más importantes como la asistencia médica y hospitalaria y la readaptación del trabajador”.

Agrega que esas deficiencias fueron corregidas con la aparición de las “obras sociales”, creación también esta de carácter gremial, ya que corresponde a las asociaciones profesionales recibir los aportes y contribuciones obligatorios destinadas a financiar su funcionamiento.

Como consecuencia de aquel movimiento sindical, las cajas de jubilaciones de carácter gremial comienzan a aparecer, aunque lentamente:

1915: Caja para el personal ferroviario, Ley 9.653;

1921: Caja para el personal de servicios públicos, Ley 11.110;

1923: Caja para el personal bancario y de compañías de seguros, Ley 11.232;

1939: Caja para el personal del periodismo y actividades gráficas, Ley 12.581;

Abritta, Darsaut, Devoto, Giordano, López, Pastoriza, Pozzo, Ramírez y Taddei

18 | Cuadernos del INSTITUTO AFIP

1944: Caja para el personal del comercio y actividades civiles, decreto Ley 31665;

1946: Caja para el personal de la industria privada, decreto Ley 13937, y

1955: Caja para los trabajadores rurales, Ley 14.399.

En líneas generales, existía entre los mismos una gran diversidad regulatoria en cuanto al acceso a los beneficios, el tipo de prestaciones y la metodología de determinación de los haberes jubilatorios. No obstante, tenían cierta nota común en punto a financiamiento, por cuanto si bien carecían de un régimen sistemático de estructura financiera, los recursos eran de propia generación.

Esta fue la época en que, en razón de la presencia de una ecuación altamente positiva de la relación activos-pasivos, se generó un atesoramiento progresivo de las reservas financieras. Efectivamente, la citada relación era de 5 activos por 1 pasivo en la Caja del Estado y llegaba a 31 a 1 en las de la Industria y el Comercio, produciendo en los hechos una alta capitalización colectiva que en algunas cajas permitía pagar intereses sobre los aportes, además de los haberes previsionales.

En esta situación carente de toda uniformidad, cada caja abonaba sus prestaciones según el nivel de ingresos que acumulaba y algunas de ellas pudieron inclusive recurrir a “bonificaciones o suplementos móviles” cuando, hacia el final de esta etapa, comienzan a aparecer incrementos en el costo de vida, permitiendo entonces que esos adicionales corrigieran la inmovilidad que tenían los haberes, dada la metodología de su otorgamiento. Esa situación verdaderamente errática en la que se encontraba el sistema fue uno de los obstáculos más difíciles de salvar por la normativa que iniciara el camino hacia la unificación de los regímenes.

Durante la década del 50, a través del dictado de la Ley 14370 se produce un hito esencial pues por un lado se tiende a la unificación de los sistemas y por el otro se pasa de hecho de un sistema de capitalización colectiva al de reparto.

El constitucionalismo social Es por ese entonces cuando comienza a tomar cuerpo la idea de transformar

la seguridad social en un mecanismo de redistribución de ingresos o de reparto, con fundamento en la adscripción política de la Constitución de 1949 al “Estado de bienestar”, de manera tal de dar satisfacción a la necesidad social de alcanzar una elevación del nivel de vida.

A pesar de los inconvenientes que empezaban a tomar cuerpo y a jaquear al régimen previsional argentino, hacia mediados de la década del 50 el régimen había alcanzado, al menos en lo formal, una de las coberturas más amplias de Latinoamérica.

La seguridad social se incorpora a nuestra constitución nacional, en primera instancia, en el texto sancionado en 1949, guardando una íntima relación con la actividad laboral, como una forma de tutelar al hombre de los riesgos inherentes al trabajo. Así, al mencionar el texto constitucional a la seguridad social lo hacía en el sentido de garantía de los ciudadanos; una especie de derecho “a” la seguridad social, que era el fundamento que guiaba su inclusión, al considerarlo el “derecho de los individuos a ser amparados en casos de disminución, suspensión o pérdida de su capacidad para el trabajo” (art. 37, inc. 6º).

El modelo de Agencia Única y su relación con los Recursos de la Seguridad Social

Cuadernos del INSTITUTO AFIP | 19

Por su parte, la reforma del año 1957 a la Constitución nacional incorpora el artículo 14 bis introduciendo en nuestra Carta magna, el “constitucionalismo social” con el que, más allá de su mención junto a las protecciones que depara al trabajo, se empieza a insinuar claramente un grado de mayor autonomía orgánica –producto de la superación de la tendencia individualista– que trae la idea de la solidaridad como manifestación necesaria de la vida en sociedad.

En su texto, a la par de la mención que hace a los derechos del trabajador y de las asociaciones gremiales, alude finalmente a la obligación del Estado de otorgar los beneficios de la seguridad social con carácter de integral e irrenunciable, disponiendo que “En especial, la Ley establecerá: el seguro social obligatorio, que estará a cargo de entidades nacionales o provinciales con autonomía financiera y económica, administradas por los interesados con participación del Estado, sin que pueda existir superposición de aportes; jubilaciones y pensiones móviles; la protección integral de la familia; la defensa del bien de familia; la compensación económica familiar y el acceso a una vivienda digna”.

La norma constitucional es imperativa en cuanto obliga a otorgar los beneficios de la seguridad social. La iniciativa privada subsiste, pero es complementaria y nunca sustitutiva del deber asumido por el Estado. Por tal causa, se debe reconocer que el citado artículo 14 bis concibe a la seguridad social como un derecho inherente a las personas.

Así, la norma en análisis sanciona los caracteres de integral e irrenunciable de la seguridad social. El primero implica que el sistema protege a toda la población y no sólo a los trabajadores; el segundo, al significar la obligatoriedad de la incorporación de los individuos al sistema, no admite voluntad en contrario.

Más adelante, la cláusula constitucional ordena establecer el seguro social obligatorio y las jubilaciones y pensiones móviles.

En 1958, al reglamentarse el principio de la movilidad de las prestaciones consagrado por la Constitución nacional, se acentúa la tendencia distributiva y se dispone que la movilidad de las jubilaciones y pensiones será equivalente al 82 % de la última remuneración percibida.

El sistema único de la seguridad social Atento que en los capítulos sucesivos se tratará con detalle la evolución de los

subsistemas de la seguridad social acontecida durante la segunda parte del siglo veinte y la presente década, solamente se hará una breve referencia al sistema actualmente en vigencia.

Hoy rige en nuestro país el denominado Sistema Único de Seguridad Social (SUSS). El mismo comprende a los siguientes Subsistemas de Seguridad Social:

• Régimen Nacional de Jubilaciones y Pensiones (actual Sistema Integral Previsional Argentino SIPA). Cubre las contingencias de vejez, invalidez y muerte. Es un régimen público de reparto administrado por la ANSES.

• Sistema Nacional del Seguro de Salud (RNSS), integrado por las Obras Sociales, cuya autoridad de contralor es la Superintendencia de Servicios de Salud, que brinda prestaciones de salud a los trabajadores activos.

• El Instituto de Servicios Sociales para Jubilados y Pensionados, cuya

Abritta, Darsaut, Devoto, Giordano, López, Pastoriza, Pozzo, Ramírez y Taddei

20 | Cuadernos del INSTITUTO AFIP

finalidad principal es cubrir las contingencias de salud de la clase pasiva

• El Fondo Nacional de Empleo (FNE), administrado por ANSES que brinda a los trabajadores dependientes protección respecto del desempleo.

• El Régimen de Asignaciones Familiares (AF), que también es administrado por ANSES y otorga a los trabajadores dependientes prestaciones destinadas a la promoción familiar.

• Aun no formando parte del SUSS, completan el marco de los Subsistemas de Seguridad Social:

• El Régimen de Riesgos del Trabajo, destinado a prevención y atención de los accidentes de trabajo y las enfermedades profesionales, a cargo de las ADMINISTRADORAS DE RIESGOS DE TRABAJO, con el contralor de la SUPERINTENDENCIA DE RIESGOS DE TRABAJO

• El SISTEMA INTEGRADO DE PRESTACIONES POR DESEMPLEO (SIPRED) administrado por el Registro Nacional de Trabajadores Rurales y Empleadores (RENATRE), cuyo objeto consiste en la atención de la contingencia de desempleo para los trabajadores de la actividad rural.

El modelo de Agencia Única y su relación con los Recursos de la Seguridad Social

Cuadernos del INSTITUTO AFIP | 21

Capítulo II: Subsistemas de la seguridad social. Régimen de asignaciones familiares

Naturaleza Las asignaciones familiares constituyen una institución destinada a la

protección del grupo familiar. La contingencia social, en este caso, no está dada en el bien que se tiende a proteger, sino en la falta de medios suficientes para sustentar económicamente a la familia que se ha constituido.

Su naturaleza jurídica ha sido objeto de discusión doctrinaria entre quienes consideraban a las asignaciones familiares como parte de la remuneración total y los que las veían como un simple estipendio circunstancial totalmente desvinculado de aquella. Lo cierto es que la concepción de esta institución se ha orientado hacia la noción de ayuda social, sin que ello signifique una desvinculación total de los lazos que las unen al hecho del trabajo.

Tienen raigambre constitucional, ya que el art. 14 bis de la Constitución nacional obliga al Estado a establecer, por Ley, “la compensación económica familiar”.

Como característica general se puede señalar que tienen carácter de subsidio y que, no obstante ser ajenas a la obligación de los empleadores por la relación laboral propiamente dicha, son financiadas por éstos sobre la base de un porcentaje de las remuneraciones. En tal virtud, los empleadores llegaron a transformarse en agentes de pago con compensación posterior.

Antecedentes En nuestro país, estas asignaciones reconocen su origen en institutos

contenidos en estatutos y convenios colectivos de trabajo (bancarios, periodistas, trabajadores del seguro), que establecían bonificaciones salariales por hijos menores o discapacitados.

Adquirieron carácter institucional con el dictado de los decretos Leyes 7913 y 7914, ambos de 1957, por los que estas asignaciones fueron instituidas para el personal del comercio y de la industria, respectivamente, creando fondos compensadores, luego administrados por las Cajas de Subsidios Familiares.

Se extendieron posteriormente a los trabajadores rurales por Ley 16.459 y a las actividades portuarias por Decreto N° 3256/65, quedando el régimen general entonces vigente bajo la administración de tres distintas Cajas de Subsidios Familiares: para empleados de comercio (CASFEC), que abarcaba también a trabajadores civiles y rurales; para el personal de la industria (CASFPI), y para el personal de la estiba (CASFPE).

Abritta, Darsaut, Devoto, Giordano, López, Pastoriza, Pozzo, Ramírez y Taddei

22 | Cuadernos del INSTITUTO AFIP

Más tarde, el régimen se extendió a jubilados y pensionados (Ley 20.586) y a los beneficiarios de prestaciones asistenciales por vejez e invalidez (Ley 21.063). El régimen de asignaciones familiares se comenzó a aplicar al personal de la Administración Pública nacional por decreto 8620/68, corriendo por cuenta de la Administración Central el pago de las prestaciones.

A partir de la creación de las Cajas antes citadas se sucede una cuantiosa normativa hasta la aparición de la Ley 18.017, en 1968, que unifica las asignaciones que son de aplicación general para los distintos regímenes. Por ella, también se crea la Caja de Asignaciones Familiares para Empresas del Estado (más adelante dejada sin efecto por la inclusión de las partidas necesarias para hacer frente al pago de las mismas en los presupuestos públicos) y se disponen sistemas de contralor sobre las tres cajas.

Posteriormente, en 1979, la Ley 22.020 dispone un sistema de ayuda financiera entre las cajas, hasta que el decreto del Poder Ejecutivo Nacional 2284/91 disuelve las tres cajas y transfiere sus funciones al Sistema Único de la Seguridad Social (SUSS), dependiente del Ministerio de Trabajo y Seguridad Social.

En 1996 se dictan los decretos 770 y 771. Por el primero de ellos se instituyó, con alcance nacional, un régimen de asignaciones familiares para los trabajadores del sector privado y para beneficiarios del SIJP, con características propias de un sistema de reparto. Los fondos eran provenientes de aportes de la nómina salarial y de contribuciones de los empleadores.

Régimen vigente Finalmente en 1996 se instituye “El régimen general de las asignaciones

familiares” por la Ley 24.714, que modifica la Ley 18.017 y posteriores modificaciones. Además dispone la derogación de toda la normativa anterior.

El alcance de la Ley 24.714 y sus modificaciones, en especial la formulada por el decreto 1602/2009, es nacional y obligatorio y está basado en:

- Un subsistema contributivo fundado en los principios de reparto de aplicación a los trabajadores que presten servicios remunerados en relación de dependencia en la actividad privada, cualquiera sea la modalidad de contratación laboral, beneficiarios de la Ley sobre Riesgos de Trabajo y beneficiarios del Seguro de Desempleo.

- Un subsistema no contributivo de aplicación a los beneficiarios del Sistema Integrado de Jubilaciones y Pensiones, y beneficiarios del régimen de pensiones no contributivas por invalidez

- Un subsistema no contributivo de Asignación Universal por Hijo para Protección Social, destinado a aquellos niños, niñas y adolescentes residentes en la República Argentina, que no tengan otra asignación familiar prevista por la presente Ley y pertenezcan a grupos familiares que se encuentren desocupados o se desempeñen en la economía informal. Se financiará con fondos de la Ley 24241 (previsional) y con los rendimientos anuales del Fondo de Garantía de Sustentabilidad del Sistema Previsional Integrado Argentino (SIPA). Este fondo se constituyó con los aportes provenientes de las cuentas de capitalización individual administrados por las ex AFJP.

El modelo de Agencia Única y su relación con los Recursos de la Seguridad Social

Cuadernos del INSTITUTO AFIP | 23

Como puede notarse, las asignaciones familiares no incluyen como beneficiarios a los trabajadores del servicio doméstico. Sin embargo se les otorga el derecho al beneficio de la Asignación Universal por Hijo.

Como esquema de financiamiento, mantiene para el subsistema contributivo, las siguientes fuentes:

Una contribución a cargo del empleador según lo establece el decreto 814/2001, que se abonara sobre el total de las remuneraciones de los trabajadores comprendidos en el ámbito de aplicación de esta Ley.

Una contribución de igual cuantía a la establecida en el punto anterior, a cargo del responsable del pago de prestaciones dinerarias derivadas de la Ley N° 24.557, sobre Riesgos de Trabajo.

Intereses, multas y recargos, Rentas provenientes de inversiones, Donaciones, legados y otro tipo de contribuciones.

Mientras que para los subsistemas no contributivos, dispone la afectación de los ingresos propios del Sistema Integrado de Jubilaciones y Pensiones.

Prestaciones Las prestaciones que otorga la Ley 24.714 y sus modificaciones, para

trabajadores en relación de dependencia de la actividad privada, se encuentran las siguientes:

• Asignación por hijo

Consiste en el pago de una suma mensual por cada hijo menor de 18 años de edad que se encuentre a cargo del trabajador.

• Asignación por hijo con discapacidad

Consiste en el pago de una suma mensual que se abonara al trabajador por cada hijo que se encuentre a su cargo en esa condición, sin límite de edad, a partir del mes en que se acredite tal condición ante el empleador. A los efectos de esta Ley se entiende por discapacidad la definida en la Ley N° 22.431, artículo 2°.

• Asignación prenatal

Consiste en el pago de una suma equivalente a la asignación por hijo, que se abonara desde el momento de la concepción hasta el nacimiento del hijo. Este estado debe ser acreditado entre el tercer y cuarto mes de embarazo, mediante certificado médico. Para el goce de esta asignación se requerirá una antigüedad mínima y continuada en el empleo de tres meses.

• Asignación por ayuda escolar anual para la educación inicial, general básica y polimodal

Consiste en el pago de una suma de dinero que se hará efectiva en el mes de marzo de cada año. Esta asignación se abonará por cada hijo que concurra regularmente a establecimientos de enseñanza básica y polimodal o bien,

Abritta, Darsaut, Devoto, Giordano, López, Pastoriza, Pozzo, Ramírez y Taddei

24 | Cuadernos del INSTITUTO AFIP

cualquiera sea su edad, si concurre a establecimientos oficiales o privados donde se imparta educación diferencial.

• Asignación por maternidad

Consiste en el pago de una suma igual a la remuneración que la trabajadora hubiera debido percibir en su empleo, que se abonara durante el periodo de licencia legal correspondiente. Para el goce de esta asignación se requerirá una antigüedad mínima y continuada en el empleo de tres meses.

• Asignación por nacimiento

La asignación por nacimiento de hijo consistirá en el pago de una suma de dinero que se abonará en el mes que se acredite tal hecho ante el empleador. Para el goce de esta asignación se requerirá una antigüedad mínima y continuada de seis meses a la fecha del nacimiento.

• Asignación por adopción

Consiste en el pago de una suma dinero, que se abonará al trabajador en el mes en que acredite dicho acto ante el empleador. Para el goce de esta asignación se requerirá una antigüedad mínima y continuada en el empleo de seis meses.

• Asignación por matrimonio

Consiste en el pago de una suma de dinero, que se abonara en el mes en que se acredite dicho acto ante el empleador. Para el goce de este beneficio se requerirá una antigüedad mínima y continuada en el empleo de seis meses. Esta asignación se abonará a los dos cónyuges cuando ambos se encuentren en las disposiciones de la presente Ley.

Mientras que para los beneficiarios del SIPA (Jubilados y Pensionados), dispone las siguientes asignaciones:

• Asignación por cónyuge

Consiste en el pago de una suma de dinero que se abonara al beneficiario por su cónyuge, siempre que se acredite que el cónyuge está a cargo del beneficiario y afectado de invalidez absoluta, total y permanente.

• Asignación por hijo

Consiste en el pago de una suma mensual por cada hijo menor de 18 años de edad que se encuentre a cargo del trabajador.

• Asignación por hijo con discapacidad

Consiste en el pago de una suma mensual que se abonara al trabajador por cada hijo que se encuentre a su cargo en esa condición, sin límite de edad, a partir del mes en que se acredite tal condición ante el empleador. A los efectos de esta Ley se entiende por discapacidad la definida en la Ley 22.431, artículo 2°.

• Asignación por ayuda escolar anual para la educación básica y polimodal

El modelo de Agencia Única y su relación con los Recursos de la Seguridad Social

Cuadernos del INSTITUTO AFIP | 25

Consiste en el pago de una suma de dinero que se hará efectiva en el mes de marzo de cada año. Esta asignación se abonará por cada hijo que concurra regularmente a establecimientos de enseñanza básica y polimodal o bien, cualquiera sea su edad, si concurre a establecimientos oficiales o privados donde se imparta educación diferencial.

Para los beneficiarios de Pensiones Honoríficas para Veteranos de Guerra del

Atlántico Sur

• Asignación por nacimiento La asignación por nacimiento de hijo consistirá en el pago de una suma de

dinero que se abonará en el mes que se acredite tal hecho.

• Asignación por adopción

Consiste en el pago de una suma dinero, que se abonará al beneficiario en el mes en que acredite dicho acto.

• Asignación por matrimonio

Consiste en el pago de una suma de dinero, que se abonara en el mes en que se acredite dicho acto.

• Asignación prenatal

Consiste en el pago de una suma que se abonara desde el momento de la concepción hasta el nacimiento del hijo. Este estado debe ser acreditado entre el tercer y cuarto mes de embarazo, mediante certificado médico.

Para Beneficiarios de la Prestación por Desempleo

• Asignación por hijo

Consiste en el pago de una suma mensual que se abonará al beneficiario por cada hijo menor de 18 anos de edad que se encuentre a su cargo.

• Asignación por hijo con discapacidad

Consiste en el pago de una suma mensual que se abonara al beneficiario por cada hijo que se encuentre a su cargo en esa condición, sin límite de edad, a partir del mes en que se acredite tal condición ante el ANSES. A los efectos de esta Ley se entiende por discapacidad la definida en la Ley N° 22.431, artículo 2°.

• Asignación prenatal

Consiste en el pago de una suma de dinero mensual que se abona al beneficiario desde el inicio de la prestación hasta el nacimiento, interrupción del embarazo o finalización de la prestación.

• Asignación por ayuda escolar anual para la educación inicial, general básica y polimodal

Consiste en el pago de una suma de dinero que se abona al beneficiario de la prestación, hará efectiva en el mes de marzo de cada año. Esta asignación se

Abritta, Darsaut, Devoto, Giordano, López, Pastoriza, Pozzo, Ramírez y Taddei

26 | Cuadernos del INSTITUTO AFIP

abonará por cada hijo que concurra regularmente a establecimientos de enseñanza básica y polimodal o bien, cualquiera sea su edad, si concurre a establecimientos oficiales o privados donde se imparta educación diferencial.

• Asignación por nacimiento

La asignación por nacimiento de hijo consistirá en el pago de una suma de dinero que se abonará al beneficiario en el mes que se acredite tal hecho ante el ANSES.

• Asignación por adopción

La asignación por adopción consistirá en el pago de una suma de dinero que se abonará al beneficiario en el mes que se acredite tal hecho ante el ANSES.

• Asignación por matrimonio

Consiste en el pago de una suma de dinero, que se abonara en el mes en que se acredite dicho acto ante el ANSES. Se abona a ambos cónyuges si se encuentran en el régimen de Asignaciones Familiares. La solicitud podrá presentarse una vez que hayan pasado los 2 meses de ocurrido el matrimonio.

• Asignación especial la prestación universal por hijo para protección social (decreto 1602/09)

Consiste en una prestación monetaria no retributiva de carácter mensual, que se abonará a uno solo de los padres, tutor, curador o pariente por consanguinidad hasta el tercer grado, por cada menor de DIECIOCHO (18) años que se encuentre a su cargo o sin límite de edad cuando se trate de un discapacitado; en ambos casos, siempre que no estuviere empleado, emancipado o percibiendo alguna de las prestaciones previstas en la Ley Nº 24.714, modificatorias y complementarias.

Tienen derecho a percibirla:

• Desocupados que no perciban ninguna suma de dinero en concepto de Prestaciones Contributivas o No Contributivas, Subsidios, Planes, Jubilaciones, Pensiones, etc.)

• Trabajadores no registrados que ganen igual o menos del salario mínimo, vital y móvil

• Servicio Doméstico que ganen igual o menos del salario mínimo, vital y móvil

• Monotributistas Sociales.

Esta prestación se abonará por cada menor acreditado por el grupo familiar hasta un máximo acumulable al importe equivalente a CINCO (5) menores.

Para acceder a la Asignación Universal por Hijo para Protección Social, se requerirá:

• Que el menor sea argentino, hijo de argentino nativo o por opción, naturalizado o residente, con residencia legal en el país no inferior a TRES (3) años previos a la solicitud y acreditar la identidad del titular del beneficio y del menor, mediante Documento Nacional de Identidad.

El modelo de Agencia Única y su relación con los Recursos de la Seguridad Social

Cuadernos del INSTITUTO AFIP | 27

• Acreditar el vínculo entre la persona que percibirá el beneficio y el menor, mediante la presentación de las partidas correspondientes y en los casos de adopción, tutelas y curatelas los testimonios judiciales pertinentes.

• Hasta los CUATRO (4) años de edad -inclusive-, deberá acreditarse el cumplimiento de los controles sanitarios y del plan de vacunación obligatorio. Desde los CINCO (5) años de edad y hasta los DIECIOCHO (18) años, deberá acreditarse además la concurrencia de los menores obligatoriamente a establecimientos educativos públicos.

• El OCHENTA POR CIENTO (80%) del monto previsto en el primer párrafo se abonará mensualmente a los titulares de las mismas a través del sistema de pagos de la ADMINISTRACION NACIONAL DE LA SEGURIDAD SOCIAL (ANSES).

• El restante VEINTE POR CIENTO (20%) será reservado en una Caja de Ahorro a nombre del titular en el BANCO DE LA NACION ARGENTINA percibido a través de tarjetas magnéticas emitidas por el banco, sin costo para los beneficiarios.

• Las sumas podrán cobrarse cuando el titular acredite, para los menores de CINCO (5) años, el cumplimiento de los controles sanitarios y el plan de vacunación y para los de edad escolar, la certificación que acredite además, el cumplimiento del ciclo escolar lectivo correspondiente.

La percepción de la prestación resulta incompatible con el cobro de cualquier suma originada en Prestaciones Contributivas o No Contributivas Nacionales, Provinciales, Municipales o de la Ciudad Autónoma de Buenos Aires, incluyendo las prestaciones de las Leyes Nros. 24.013, 24.241 y 24.714, sus respectivas modificatorias y complementarias.

Percepción de las prestaciones En caso de pluriempleo las asignaciones se cobran únicamente en el empleo

en que se cuente con mayor antigüedad, salvo la de maternidad, que es percibida en cada uno de ellos.

Asimismo la normativa vigente dispone la inembargabilidad de las asignaciones establecidas en la Ley, a las que considera no remunerativas ni sujetas a gravámenes.

Por otra parte se establece que las asignaciones para los empleados del sector público y para los beneficiarios de pensiones no contributivas se rigen por la Ley 24714 en cuanto a las prestaciones, montos y topes, asignándose a los primeros –así como a los beneficiarios del sistema de riesgos del trabajo y del seguro de desempleo– las prestaciones del subsistema contributivo, y a los segundos, las del subsistema no contributivo.

Por vía reglamentaria se establece también que no corresponde el pago de las asignaciones familiares cuando no se hagan efectivas las contribuciones al sistema, como en los casos de licencia sin goce de sueldo, licencia gremial, estado de excedencia, reserva de puesto o suspensiones.

En diciembre de 1999 se sanciona la Ley 25.231, que modifica la Ley precedentemente analizada en dos aspectos:

Abritta, Darsaut, Devoto, Giordano, López, Pastoriza, Pozzo, Ramírez y Taddei

28 | Cuadernos del INSTITUTO AFIP

• excluye las horas extras, a los efectos de esta Ley, del concepto de remuneración.

• adecua la denominación de la ayuda escolar anual a los planes escolares, designándola como Asignación por ayuda escolar anual para la educación inicial, general básica y polimodal.

Criterios aplicables a las prestaciones que integran el sistema

En julio de 2002, la Secretaría de Seguridad Social procedió a dictar la resolución 14 con la que ha reglamentado en su integridad el régimen de asignaciones familiares, derogando la variada normativa anterior que, con igual propósito, estableciera diversas interpretaciones que no siempre respetaron el marco reglamentario original.

Dicha resolución, cuya entrada en vigencia fue fijada a partir del 1º de noviembre de 2002, resultó luego complementada por el decreto 60/04, conformando ambas un exhaustivo compendio de normas complementarias, aclaratorias y de aplicación del régimen de asignaciones familiares instituido por la Ley 24714, entre las que cabe citar:

• Que el pago de asignaciones familiares corresponde a los trabajadores contratados bajo las llamadas modalidades especiales cuando, de acuerdo a las normas que rigen la respectiva modalidad, el empleador no se encuentre exento de efectuar contribuciones al régimen de la Ley 24714;

• que corresponde la percepción de asignaciones familiares por parte del titular de las mismas, en el mismo mes, inclusive, en el que nazcan, fallezcan, cumplan la edad límite o cese la discapacidad de los hijos, así como en el que se produzca el matrimonio, divorcio vincular, separación legal, separación de hecho, fallecimiento o cese de la discapacidad del cónyuge, para cuando corresponda el pago de las asignaciones por cónyuge o por cónyuge por discapacidad;

• que en caso de fallecimiento del trabajador, del beneficiario de la prestación por desempleo o del beneficiario del SIJP, el pago de las asignaciones familiares pendientes deberá efectuarse al cónyuge supérstite, a los hijos o a sus representantes si fueren menores, acorde con dicho orden de prelación;

• que para el pago de las asignaciones familiares por nacimiento, matrimonio, adopción y maternidad, los trabajadores permanentes y los trabajadores de temporada deberán encontrarse en relación de dependencia o efectiva prestación de servicios, respectivamente, al producirse el hecho generador;

• que la asignación por hijo se abonará por cada hijo que resida en el país, soltero, matrimonial o extramatrimonial, así como que la asignación por hijo con discapacidad se abonará por cada hijo discapacitado que resida en el país, soltero, viudo, divorciado ó separado legalmente, matrimonial o extramatrimonial;

• que en casos de separaciones de hecho, separaciones legales, divorcios vinculares y nulidades de matrimonio, las asignaciones familiares serán

El modelo de Agencia Única y su relación con los Recursos de la Seguridad Social

Cuadernos del INSTITUTO AFIP | 29

abonadas al padre o madre que ejerza la tenencia legal de los hijos o a aquel de ellos que la ejerza de hecho cuando no exista una sentencia que la reconozca expresamente;

• que corresponde el pago de la asignación prenatal a la trabajadora, independientemente de su estado civil, o al trabajador cuando su cónyuge o concubina no trabaje en relación de dependencia o cuando su percepción por la misma resulte menos beneficiosa;

• que se entiende por cónyuge a la esposa del beneficiario o al esposo de la beneficiaria, residente en el país, que acredite encontrarse a cargo del otro u otra, afectado por invalidez total, absoluta y permanente, acreditada a satisfacción de la ANSES, considerándose que no se está a cargo del o de la cónyuge cuando se perciba ingresos por cualquier concepto;

• que para adquirir el derecho a la asignación por ayuda escolar anual, los hijos del titular del derecho deberán concurrir a establecimientos de carácter nacional, provincial, municipal o privados incorporados a la enseñanza oficial y sujetos a su fiscalización o adscriptos a la misma, siempre que se encuentren reconocidos y funcionen con permiso expreso de la autoridad educativa oficial;

• que cuando uno o más progenitores tengan derecho a percibir las asignaciones familiares a través del Sistema de Fondo Compensador, aquellas pueden ser solicitadas por aquel a quien su percepción, en función de su monto, le resulte más beneficioso

Determina también la resolución mencionada el procedimiento a seguir en materia de solicitud de beneficios y sus requisitos de procedencia, así como la documentación respaldatoria exigible en cada caso.

Régimen de pago directo. El sistema único de asignaciones familiares (SUAF)

En mayo de 2003, ANSES dicta la resolución 641 en virtud de la delegación que le hiciera el decreto 1245/96 en cuanto a determinación, contralor, verificación e intimación, acciones todas ellas atinentes a los recaudos requeridos para la percepción de las prestaciones de este régimen. Por ella, se implementa un nuevo procedimiento para el control, validación, liquidación y puesta al pago de las asignaciones familiares correspondientes a los trabajadores en relación de dependencia de la actividad privada.

La resolución implica un cambio importante en la gestión y efectivización de dicho pago, para cuya mejor comprensión corresponde recordar que la norma que estableciera el mecanismo de pago directo de estas asignaciones, esto es, la Ley 19722, lo hizo en carácter de excepción, ya que las entonces actuantes Cajas de Subsidios Familiares para Empleados de Comercio y para el Personal de la Industria solamente estaban facultadas –en atención a las modalidades de la actividad o de las relaciones de trabajo y las posibilidades administrativas– para disponer que el pago de las asignaciones familiares se haga directamente por dichas Cajas y no a través del mecanismo de los decretos-Leyes 7913/57 y 7914/57 y sus modificatorias, que habían fijado su pago por medio de los empleadores a través de un régimen de compensación. Tan evidente era su

Abritta, Darsaut, Devoto, Giordano, López, Pastoriza, Pozzo, Ramírez y Taddei

30 | Cuadernos del INSTITUTO AFIP

excepcionalidad, que la mencionada Ley (art. 2°) dispuso que correspondía volver a la modalidad de la compensación cuando las razones que habían dado lugar a la implantación del pago directo desaparecieran o variaran.

En consecuencia la resolución 641/03 consideró conveniente revertir aquella excepcionalidad, en forma progresiva, a fin de permitir la identificación precisa de estas prestaciones como beneficios de la seguridad social a los que hace frente, con sus recursos, el Estado Nacional. Surge de sus considerandos que el mecanismo a implementar contribuirá a dar mayor transparencia a la administración de los recursos, al eliminar trámites de compensación de los pagos de los empleadores con las contribuciones que los mismos deben hacer al Sistema Único de la Seguridad Social (SUSS), permitiendo –según se desprende de sus considerandos– transparentar la posición financiera del gasto del Subsistema de Asignaciones Familiares, identificando claramente la posición de ingresos y egresos y garantizando que las prestaciones de la seguridad social lleguen efectivamente a sus beneficiarios, simplificándose y mejorándose, de esta forma, los controles y la atención brindada a los mismos.

En cierta forma, el nuevo mecanismo persigue, además, como objetivo no explícito, combatir el manejo fraudulento hecho con declaraciones juradas en las que se consignaba una mayor cantidad de empleados acreedores a asignaciones familiares que los realmente existentes, de manera de disminuir, vía compensación, las obligaciones que los empleadores tienen frente a la seguridad social.

El sistema implementado por la resolución 641/03, denominado Sistema Único de Asignaciones Familiares (SUAF), consiste básicamente en que la liquidación y puesta al pago de las asignaciones familiares se hará en forma directa a través de ANSES, debiendo incorporarse automáticamente al mismo los empleadores que se encuentren incluidos en el régimen de fondo compensador.

En consecuencia, será función de ANSES que los trabajadores perciban directamente las asignaciones familiares, previendo la norma la posibilidad de que elijan el lugar donde prefieran percibirlas; caso contrario, el monto de las asignaciones se derivarán al Banco o Sucursal de Correo, elegido por el empleador y notificado al trabajador.

La resolución mencionada es el antecedente de la Resolución N° 292 del 14 de abril de 2008 dictada por la Administración Nacional de la Seguridad Social que establece el ya denominado SUAF, al que define en su artículo 1° como “el sistema de control, validación, liquidación y puesta al pago de las Asignaciones Familiares en forma directa a través de la Administración Nacional de la Seguridad Social (ANSES) correspondientes a los trabajadores en relación de dependencia de la actividad privada y beneficiarios de una Aseguradora de Riesgos del Trabajo....”

Por la misma norma se aprueban la norma generales del régimen y las modalidades de traspaso de las empresas al mencionado sistema. Esta resolución deroga a la Resolución 641/03 y otras complementarias que fueron dictadas para la implementación del régimen.

Entre otros aspectos la norma determina las obligaciones que deben cumplir los empleadores y trabajadores a fin de ser incluidos en el sistema de pago de las asignaciones familiares y las condiciones para la incorporación de las empresas al régimen, conforme se indica seguidamente:

El modelo de Agencia Única y su relación con los Recursos de la Seguridad Social

Cuadernos del INSTITUTO AFIP | 31

El empleador será responsable por la falta de liquidación de las asignaciones familiares que ANSES no pudiera efectuar a sus trabajadores dependientes por incumplimiento de sus obligaciones ante AFIP, como así también por falta de presentación ante ANSES de la documentación pertinente.

Por otra parte la resolución indica los formularios que deben presentarse ante la ANSES y demás requisitos y condiciones relacionados con el pago de las asignaciones y la incorporación de los emperadores al sistema.

Movilidad de los montos de las prestaciones En abril de 2004 se publica el decreto de necesidad y urgencia 368 por el que

se modifican los criterios de determinación de los montos de las prestaciones previstos en la Ley 24714, con la finalidad de implementar procedimientos que permitan otorgarle movilidad a los mismos. Se incluyen montos, coeficientes zonales, topes y rangos remunerativos de las asignaciones familiares. El nuevo criterio a aplicar es vincular las cifras con el desarrollo de la actividad económica, los índices de costo de vida o de variación salarial y la situación económico-social de las distintas zonas.

Surge de sus considerandos que, como consecuencia del mecanismo de topes y rangos remunerativos existente, la normativa que estableciera incrementos salariales –como el decreto 392/03– para las remuneraciones menores, buscando equilibrar distintas situaciones de crisis que fueron generadas oportunamente en el sector del trabajo, podía resultar neutralizada, paradójicamente, por haberse superado el tope previsto por la norma que rige las asignaciones familiares, llevando a que haya trabajadores que podían dejar de percibir las mismas.

Por otra parte, estima que en el sistema vigente se determina el derecho al cobro de las asignaciones familiares en virtud de situaciones ocurridas en la relación laboral con anterioridad al período que se percibe por aplicación del promedio semestral de remuneraciones, resultando conveniente sustituir el sistema condicionando el otorgamiento de aquéllas o su cuantía, en función de la totalidad de las remuneraciones percibidas en cada mes.

Por tales razones, considera el decreto en análisis que resulta necesario otorgar al Poder Ejecutivo nacional las facultades que permitan que, a través del dictado de un decreto, se puedan ir adecuando los montos de asignaciones familiares, topes y rangos remuneratorios.

De igual forma y ante la necesidad de evitar que las personas que actualmente perciben las asignaciones familiares dejen de percibirlas cuando vean incrementada su remuneración, estima que se torna indispensable la emisión de medidas excepcionales y urgentes que eleven las franjas salariales y el tope máximo de remuneración, de tal manera que ningún trabajador vea reducida la cuantía de aquéllas ante los aumentos salariales referidos más arriba.

En uso de las facultades otorgadas por el artículo 19 del mencionado cuerpo legal el Poder Ejecutivo dictó varias normas por las que se actualizaban los topes mínimos y máximos de las remuneraciones a fin de ser acreedores a las asignaciones familiares y el monto de éstas en función del lugar donde se desarrollan las tareas.

Abritta, Darsaut, Devoto, Giordano, López, Pastoriza, Pozzo, Ramírez y Taddei

32 | Cuadernos del INSTITUTO AFIP

En la actualidad rige el Decreto N° 1.729 del 12 de noviembre de 2009 en cuyos anexos se determinan las asignaciones familiares para “los trabajadores en relación de dependencia y beneficiarios de la Ley de Riesgos del Trabajo”; “para beneficiarios de la Prestación por Desempleo” y para “los veteranos del Guerra del Atlántico Sur”. Asimismo se establecen los topes mínimos y máximos de remuneraciones para ser beneficiario de las asignaciones y el monto de cada una de ellas según la zona geográfica donde presta servicios.