el mercado del petrÓleo - aop.es · evoluciÓn de las reservas de crudo ... reservas probadas, se...

TRANSCRIPT

NUEVO MARCO ENERGÉTICO:

EL MERCADO DEL PETRÓLEO

JORGE SEGRELLESUIMP2 de Julio de 2003

AOP

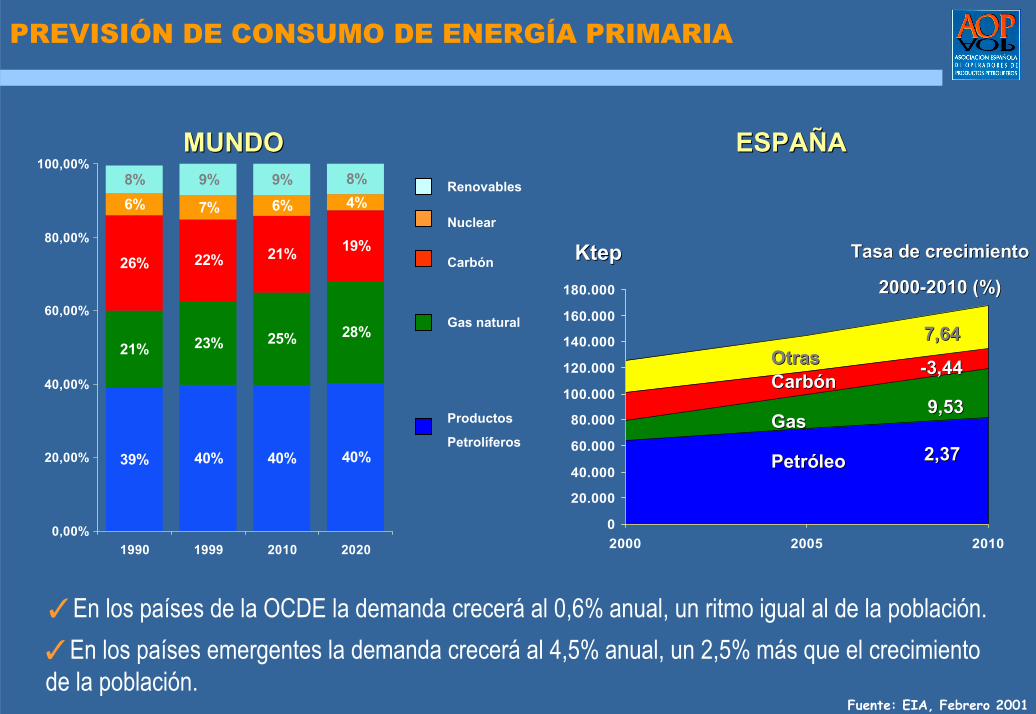

39% 40% 40% 40%

21% 23% 25% 28%

26% 22% 21% 19%

6% 7% 6% 4%8% 9% 9% 8%

0,00%

20,00%

40,00%

60,00%

80,00%

100,00%

1990 1999 2010 2020

Renovables

Nuclear

Carbón

Gas natural

Productos

Petrolíferos

0

20.000

40.000

60.000

80.000

100.000

120.000

140.000

160.000

180.000

2000 2005 2010

Tasa de crecimientoTasa de crecimiento

20002000--2010 (%)2010 (%)

OtrasOtras7,647,64

CarbónCarbón --3,443,44

GasGas9,539,53

PetróleoPetróleo 2,372,37

KtepKtep

Fuente: EIA, Febrero 2001

� En los países de la OCDE la demanda crecerá al 0,6% anual, un ritmo igual al de la población.� En los países emergentes la demanda crecerá al 4,5% anual, un 2,5% más que el crecimiento de la población.

PREVISIÓN DE CONSUMO DE ENERGÍA PRIMARIA

ESPAÑAESPAÑAMUNDOMUNDO

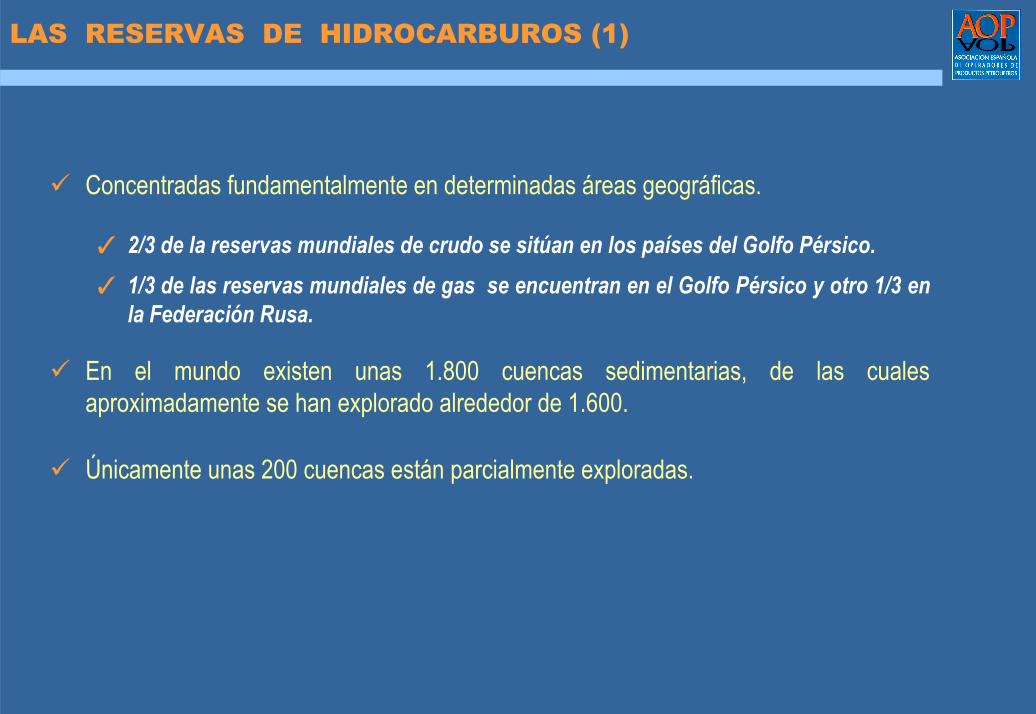

LAS RESERVAS DE HIDROCARBUROS (1)

Concentradas fundamentalmente en determinadas áreas geográficas.

� 2/3 de la reservas mundiales de crudo se sitúan en los países del Golfo Pérsico.� 1/3 de las reservas mundiales de gas se encuentran en el Golfo Pérsico y otro 1/3 en

la Federación Rusa.

En el mundo existen unas 1.800 cuencas sedimentarias, de las cuales aproximadamente se han explorado alrededor de 1.600.

Únicamente unas 200 cuencas están parcialmente exploradas.

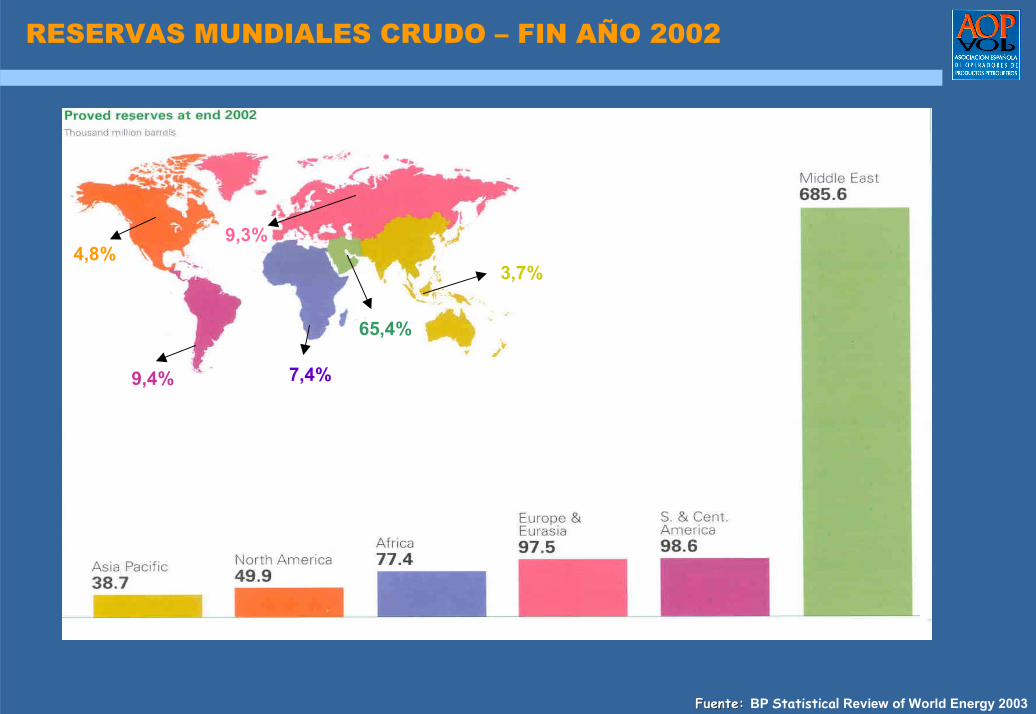

RESERVAS MUNDIALES CRUDO – FIN AÑO 2002

Fuente: Fuente: BP Statistical Review of World Energy 2003

9,4%

65,4%

4,8%

7,4%

3,7%

9,3%

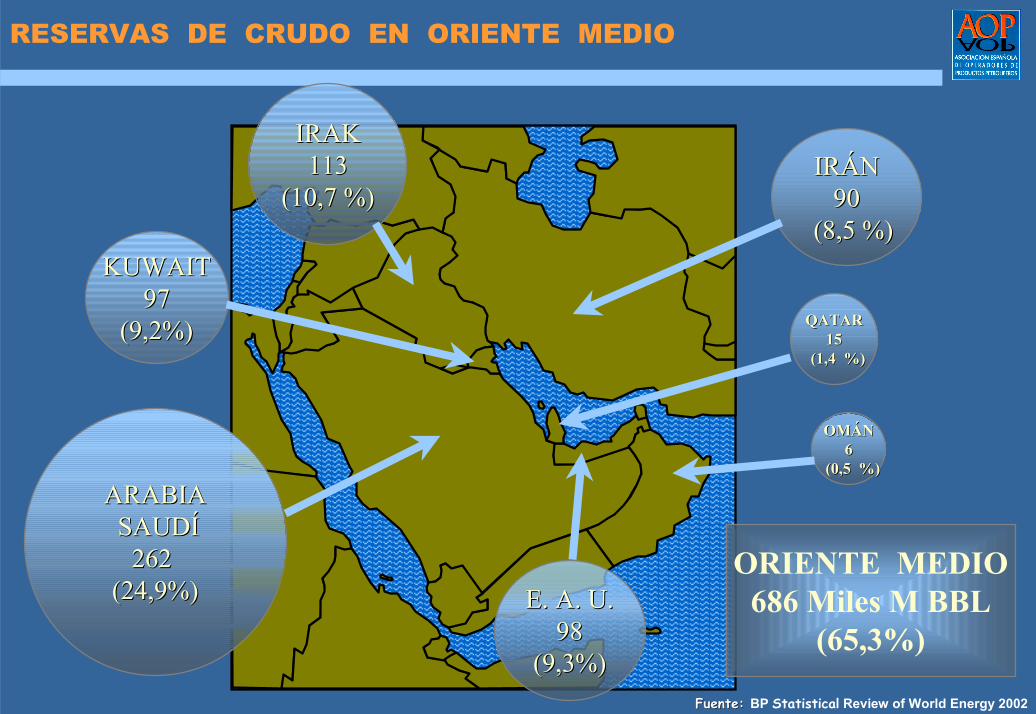

RESERVAS DE CRUDO EN ORIENTE MEDIO

Fuente: Fuente: BP Statistical Review of World Energy 2002

ARABIAARABIASAUDÍSAUDÍ

262 262 (24,9%)(24,9%)

IRAKIRAK113113

(10,7 %)(10,7 %)IRÁNIRÁN

9090(8,5 %)(8,5 %)

E. A. U.E. A. U.9898

(9,3%)(9,3%)

KUWAITKUWAIT9797

(9,2%)(9,2%)

OMÁNOMÁN66

(0,5 %)(0,5 %)

ORIENTE MEDIO686 Miles M BBL

(65,3%)

QATARQATAR1515

(1,4 %)(1,4 %)

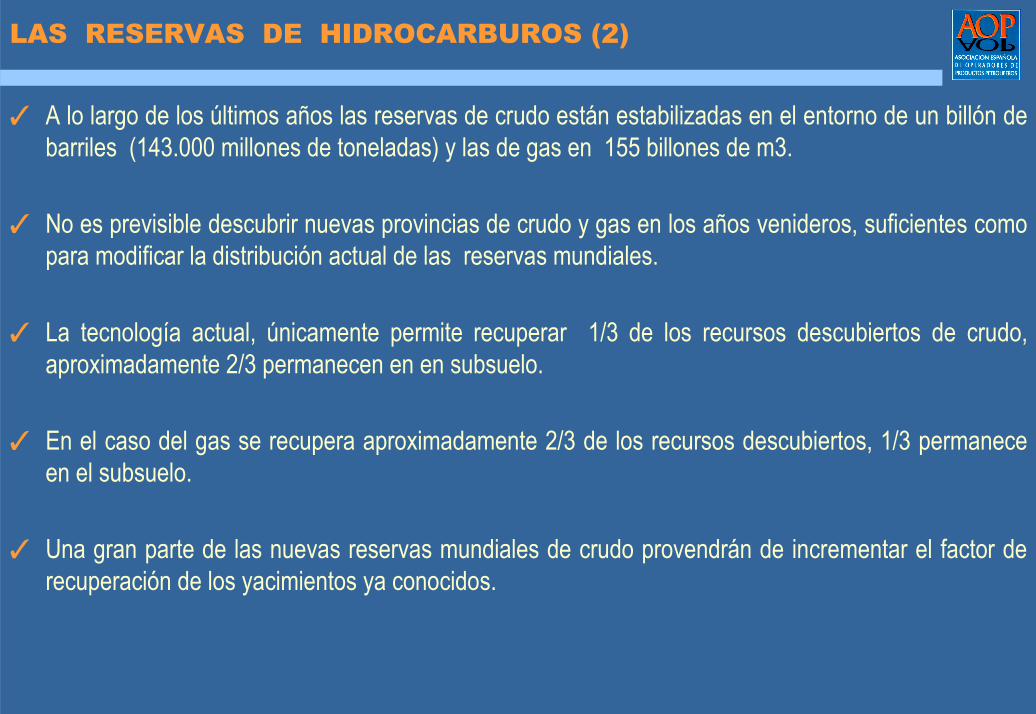

LAS RESERVAS DE HIDROCARBUROS (2)

� A lo largo de los últimos años las reservas de crudo están estabilizadas en el entorno de un billón de barriles (143.000 millones de toneladas) y las de gas en 155 billones de m3.

� No es previsible descubrir nuevas provincias de crudo y gas en los años venideros, suficientes como para modificar la distribución actual de las reservas mundiales.

� La tecnología actual, únicamente permite recuperar 1/3 de los recursos descubiertos de crudo, aproximadamente 2/3 permanecen en en subsuelo.

� En el caso del gas se recupera aproximadamente 2/3 de los recursos descubiertos, 1/3 permanece en el subsuelo.

� Una gran parte de las nuevas reservas mundiales de crudo provendrán de incrementar el factor de recuperación de los yacimientos ya conocidos.

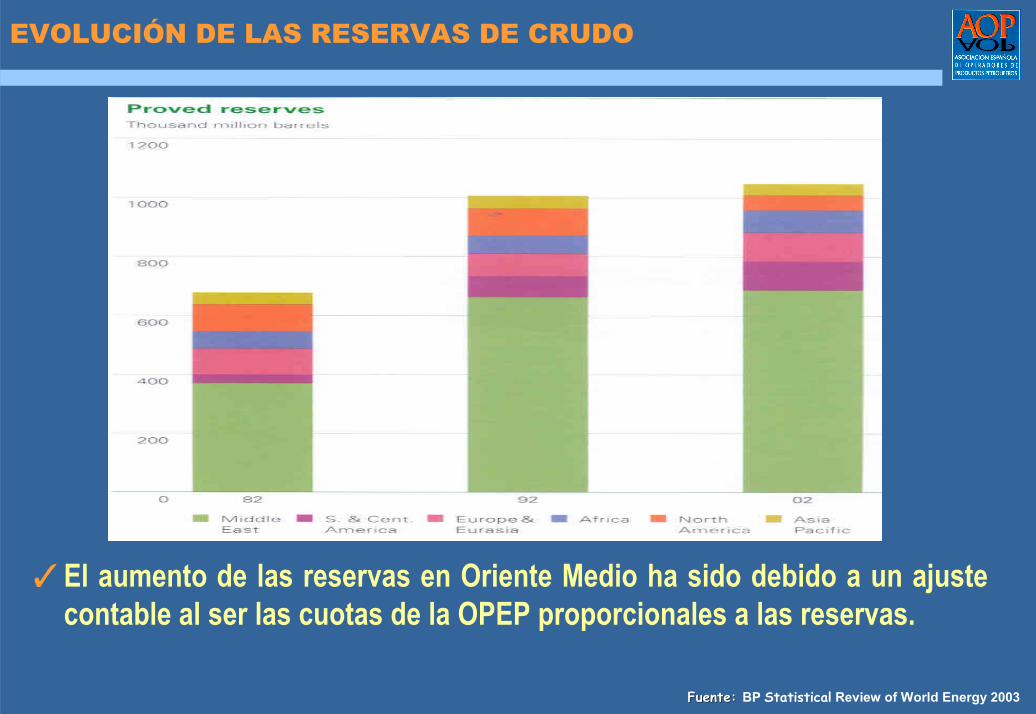

EVOLUCIÓN DE LAS RESERVAS DE CRUDO

Fuente: Fuente: BP Statistical Review of World Energy 2003

� El aumento de las reservas en Oriente Medio ha sido debido a un ajuste contable al ser las cuotas de la OPEP proporcionales a las reservas.

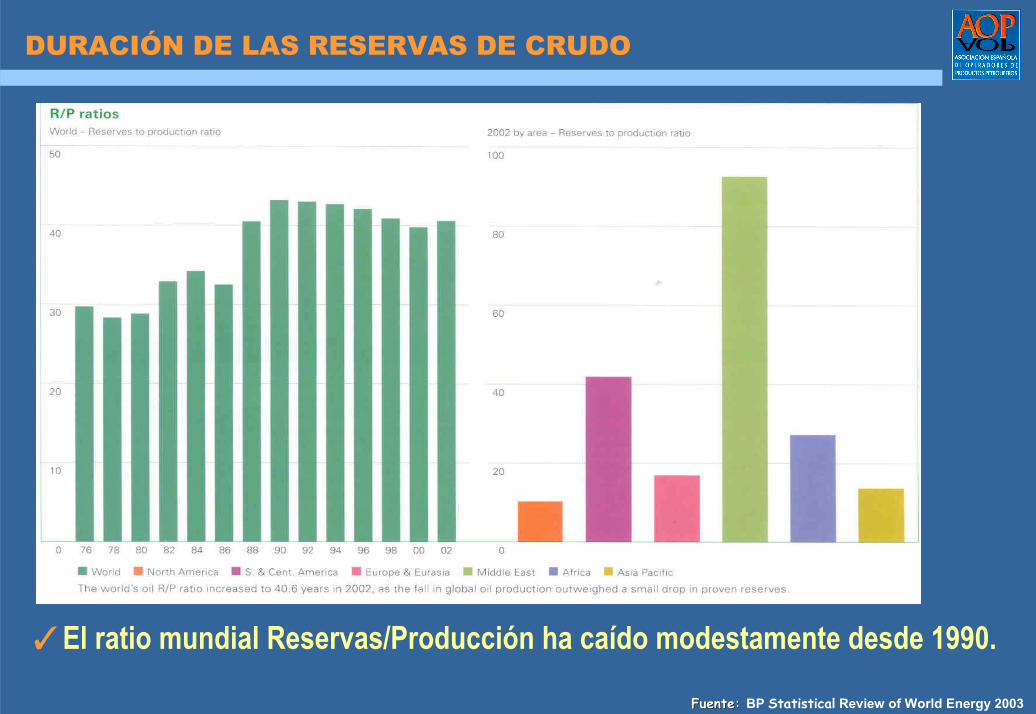

DURACIÓN DE LAS RESERVAS DE CRUDO

Fuente: Fuente: BP Statistical Review of World Energy 2003

� El ratio mundial Reservas/Producción ha caído modestamente desde 1990.

PRODUCCIÓN MUNDIAL DE HIDROCARBUROS

� La distribución de la producción mundial de hidrocarburos no es proporcional a las reservas.

� Los países consumidores tienen una clara tendencia a desarrollar y producir preferentemente las reservas situadas en su entorno geográfico, fundamentalmente por la seguridad del abastecimiento.

� Este hecho, hace que se agudice más la considerable diferencia en las reservas probadas entre los países importadores netos y exportadores netos.

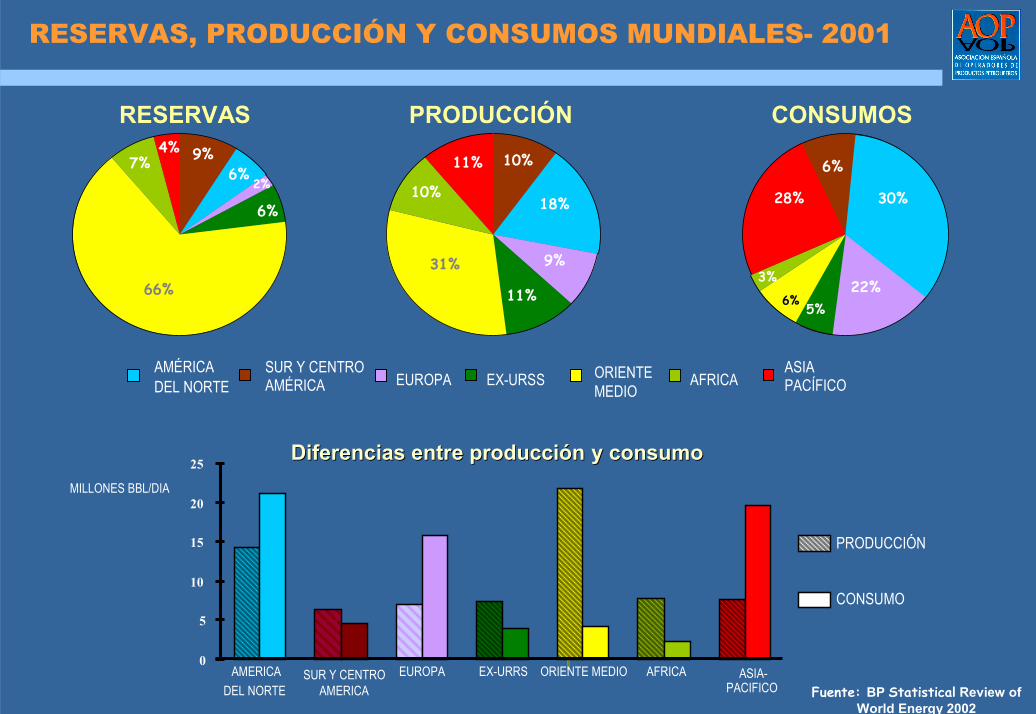

RESERVAS, PRODUCCIÓN Y CONSUMOS MUNDIALES- 2001

9%6%

2%

6%

66%

7%4%

RESERVAS

6%

30%

22%5%

6%

3%

28%

CONSUMOS10%

18%

9%

11%

31%

10%

11%

PRODUCCIÓN

SUR Y CENTROAMÉRICA

AMÉRICA DEL NORTE EX-URSSEUROPA AFRICAORIENTE

MEDIOASIA PACÍFICO

Fuente: BP Statistical Review of World Energy 2002

SUR Y CENTRO ORIENTE MEDIO ASIA-PACIFICO

AMERICADEL NORTE AMERICA

EUROPA EX-URRS AFRICA0

5

10

15

20

25

MILLONES BBL/DIA

PRODUCCIÓN

CONSUMO

Diferencias entre producción y consumoDiferencias entre producción y consumo

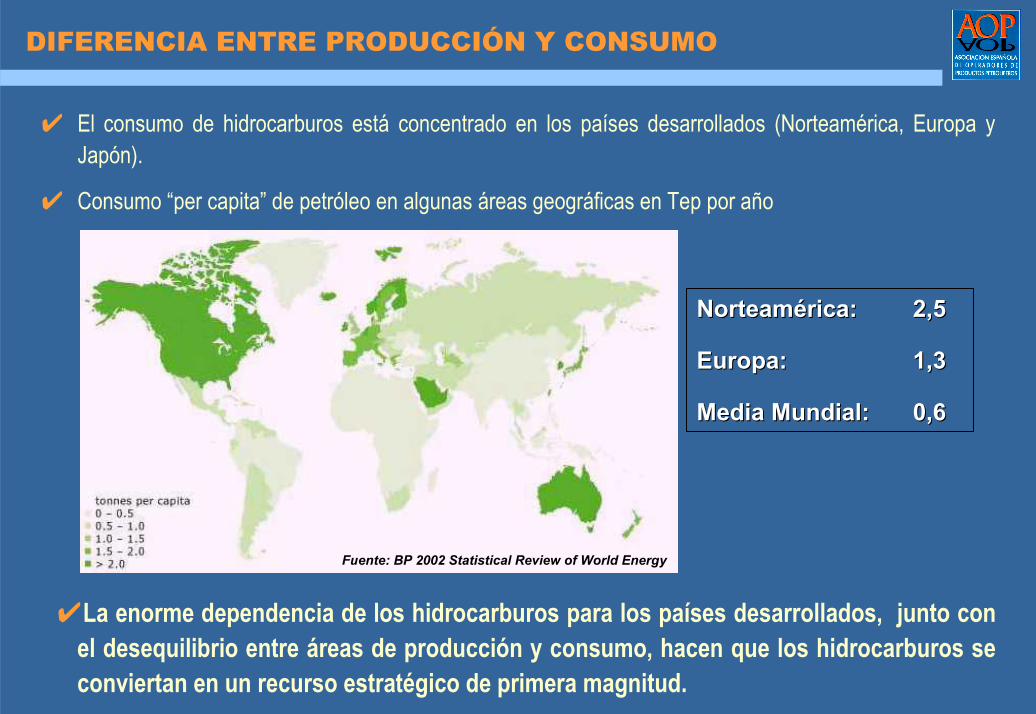

DIFERENCIA ENTRE PRODUCCIÓN Y CONSUMO

✔ El consumo de hidrocarburos está concentrado en los países desarrollados (Norteamérica, Europa y Japón).

✔ Consumo “per capita” de petróleo en algunas áreas geográficas en Tep por año

Norteamérica:Norteamérica: 2,52,5

Europa:Europa: 1,31,3

Media Mundial:Media Mundial: 0,60,6

Fuente: BP 2002 Statistical Review of World Energy

✔La enorme dependencia de los hidrocarburos para los países desarrollados, junto con el desequilibrio entre áreas de producción y consumo, hacen que los hidrocarburos se conviertan en un recurso estratégico de primera magnitud.

Fuente: BP 2002 Statistical Review of World Energy; data for 2001

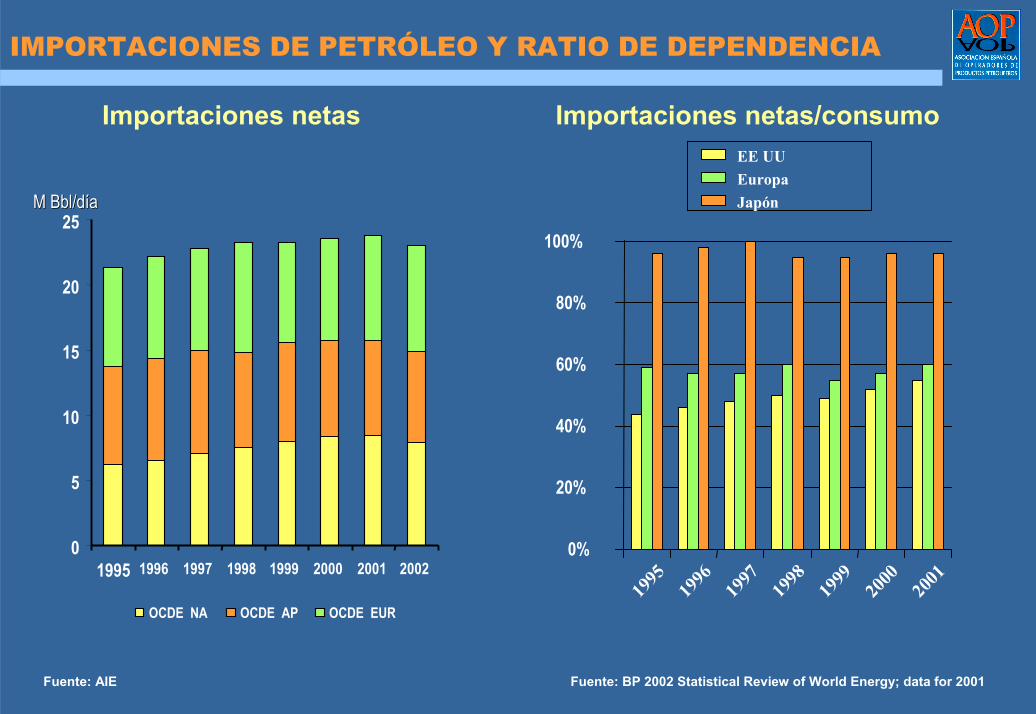

Importaciones netas/consumo

0%

20%

40%

60%

80%

100%

1995

1996

1997

1998

1999

2000

2001

EE UUEuropaJapón

Fuente: AIE

Importaciones netas

0

5

10

15

20

25

1995 1996 1997 1998 1999 2000 2001 2002

OCDE NA OCDE AP OCDE EUR

M M BblBbl/día/día

IMPORTACIONES DE PETRÓLEO Y RATIO DE DEPENDENCIA

Fuente: Platts

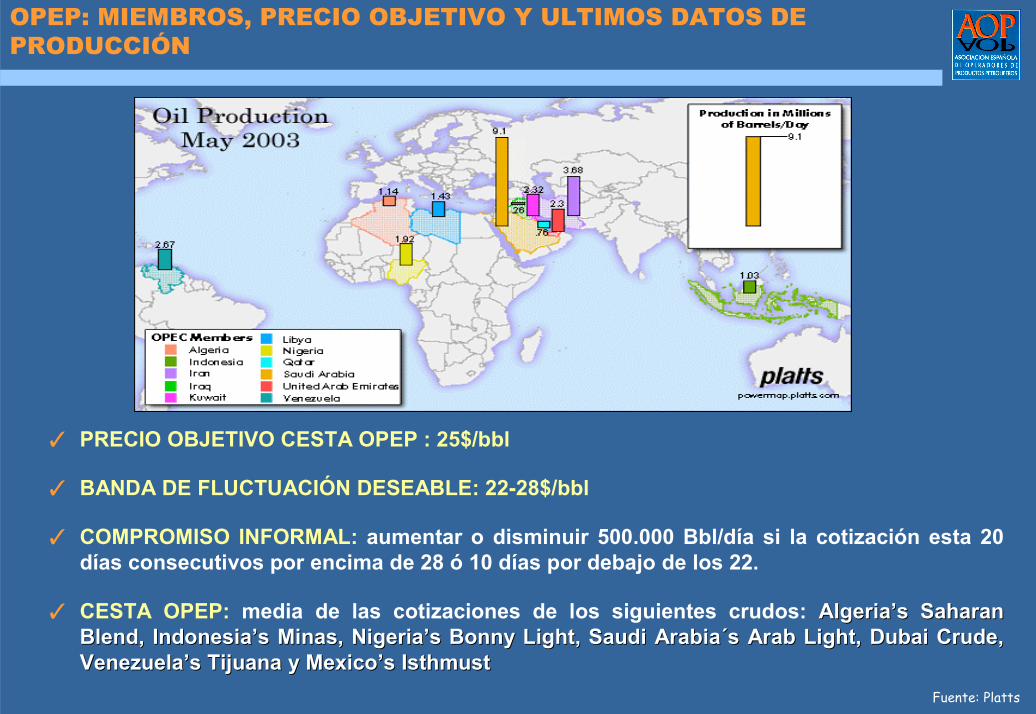

OPEP: MIEMBROS, PRECIO OBJETIVO Y ULTIMOS DATOS DE PRODUCCIÓN

� PRECIO OBJETIVO CESTA OPEP : 25$/bbl

� BANDA DE FLUCTUACIÓN DESEABLE: 22-28$/bbl

� COMPROMISO INFORMAL: aumentar o disminuir 500.000 Bbl/día si la cotización esta 20 días consecutivos por encima de 28 ó 10 días por debajo de los 22.

� CESTA OPEP: media de las cotizaciones de los siguientes crudos: Algeria’s Saharan Algeria’s Saharan BlendBlend, Indonesia’s Minas, Nigeria’s , Indonesia’s Minas, Nigeria’s BonnyBonny Light, Light, SaudiSaudi Arabia´s Arabia´s ArabArab Light, Dubai Light, Dubai CrudeCrude, , Venezuela’s Tijuana y Venezuela’s Tijuana y Mexico’s IsthmustMexico’s Isthmust

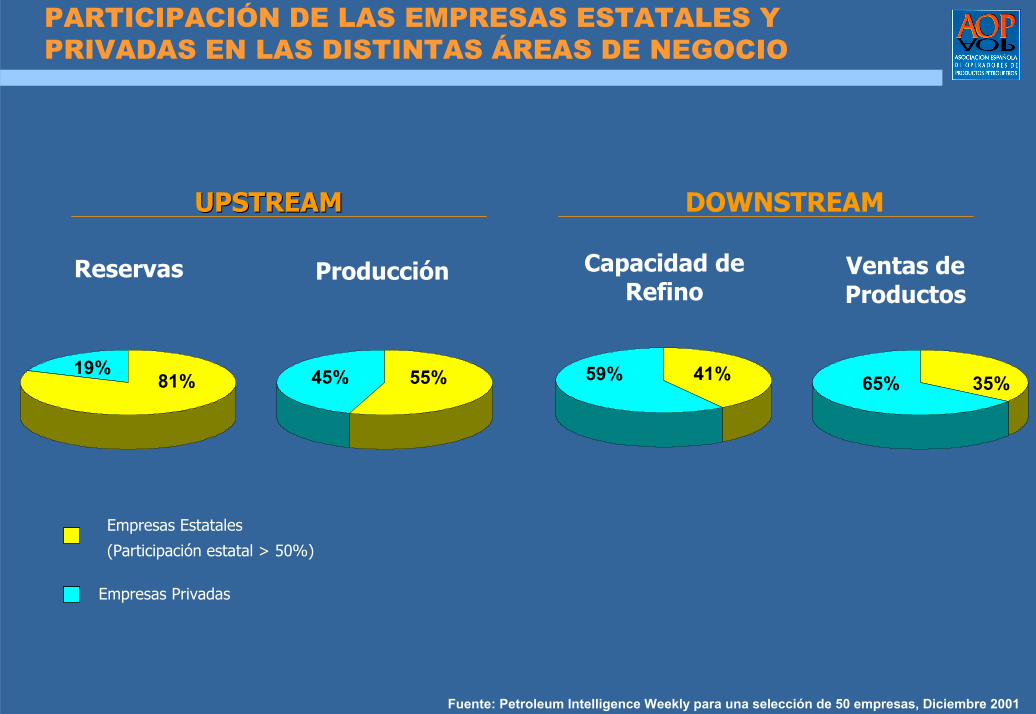

Producción

55%45%

Reservas

Empresas Privadas

Empresas Estatales

(Participación estatal > 50%)

UPSTREAMUPSTREAM

19%81% 35%

Ventas de Productos

65%

Capacidad de Refino

DOWNSTREAM

59% 41%

PARTICIPACIÓN DE LAS EMPRESAS ESTATALES Y PRIVADAS EN LAS DISTINTAS ÁREAS DE NEGOCIO

Fuente: Petroleum Intelligence Weekly para una selección de 50 empresas, Diciembre 2001

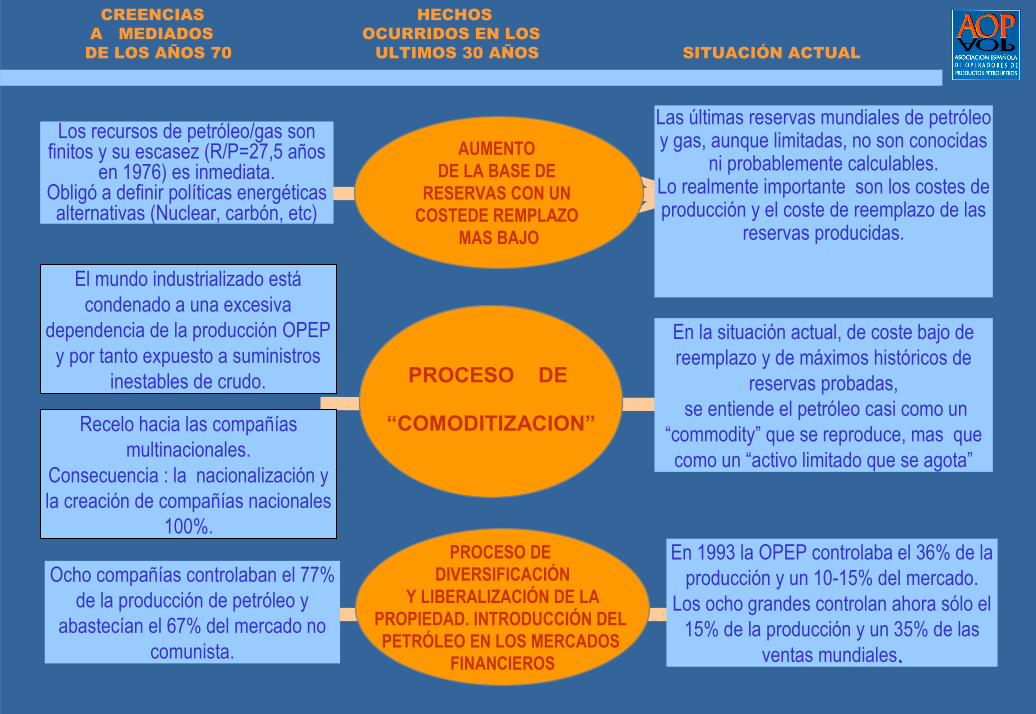

CREENCIAS HECHOSA MEDIADOS OCURRIDOS EN LOS DE LOS AÑOS 70 ULTIMOS 30 AÑOS SITUACIÓN ACTUAL

Las últimas reservas mundiales de petróleo y gas, aunque limitadas, no son conocidas

ni probablemente calculables.Lo realmente importante son los costes de producción y el coste de reemplazo de las

reservas producidas.

AUMENTO DE LA BASE DE

RESERVAS CON UN COSTEDE REMPLAZO

MAS BAJO

Los recursos de petróleo/gas son finitos y su escasez (R/P=27,5 años

en 1976) es inmediata.Obligó a definir políticas energéticas alternativas (Nuclear, carbón, etc)

Ocho compañías controlaban el 77% de la producción de petróleo y

abastecían el 67% del mercado no comunista.

En 1993 la OPEP controlaba el 36% de la producción y un 10-15% del mercado.

Los ocho grandes controlan ahora sólo el 15% de la producción y un 35% de las

ventas mundiales..

En la situación actual, de coste bajo de reemplazo y de máximos históricos de

reservas probadas,se entiende el petróleo casi como un

“commodity” que se reproduce, mas que como un “activo limitado que se agota”

PROCESO DE DIVERSIFICACIÓN

Y LIBERALIZACIÓN DE LA PROPIEDAD. INTRODUCCIÓN DEL PETRÓLEO EN LOS MERCADOS

FINANCIEROS

El mundo industrializado está condenado a una excesiva

dependencia de la producción OPEP y por tanto expuesto a suministros

inestables de crudo.

Recelo hacia las compañías multinacionales.

Consecuencia : la nacionalización y la creación de compañías nacionales

100%.

PROCESO DE

“COMODITIZACION”

COMPETENCIA EN UN ENTORNO CAMBIANTE

POLITICA GLOBALPOLITICA GLOBAL

Una solaUna sola SuperpotenciaSuperpotencia..

Conflictos regionales y Conflictos regionales y considerables desequilibrios.considerables desequilibrios.

ECONOMIA GLOBALECONOMIA GLOBAL

Demanda creciente de Demanda creciente de hidrocarburos hidrocarburos

Volatilidad de los mercados.Volatilidad de los mercados.

EXIGENCIA EXIGENCIA

MEDIOAMBIENTALMEDIOAMBIENTAL

Kioto Kioto COCO22

Mantenimiento del Mantenimiento del entorno.entorno.

PRECIOS VOLATILESPRECIOS VOLATILES

Nuevos retos tecnológicos.Nuevos retos tecnológicos.

Dificultad para reponer Dificultad para reponer reservas.reservas.

CONFLICTOS CONFLICTOS

ECONÓMICOSECONÓMICOS

El crudo como arma. Sanciones. El crudo como arma. Sanciones. Integrismo. AperturaIntegrismo. Apertura

nuevas áreas.nuevas áreas.

COMPAÑÍASCOMPAÑÍAS

Marco liberalizador.Marco liberalizador.

“Sutil” apoyo gobiernos.“Sutil” apoyo gobiernos.

HipercompetenciaHipercompetencia..

NUEVOS JUGADORES NUEVOS JUGADORES Aparición de nuevos países Aparición de nuevos países consumidores e importantes consumidores e importantes

compañías.compañías.

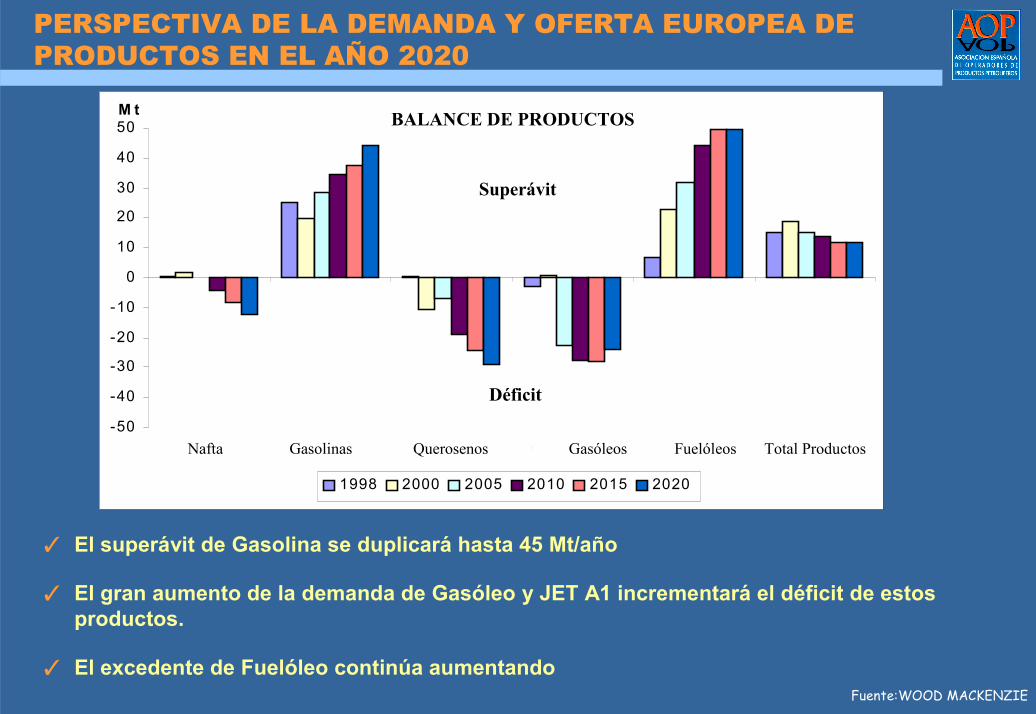

PERSPECTIVA DE LA DEMANDA Y OFERTA EUROPEA DE PRODUCTOS EN EL AÑO 2020

Fuente:WOOD MACKENZIE

� El superávit de Gasolina se duplicará hasta 45 Mt/año

� El gran aumento de la demanda de Gasóleo y JET A1 incrementará el déficit de estos productos.

� El excedente de Fuelóleo continúa aumentando

-50

-40

-30

-20

-10

0

10

20

30

40

50

Naphtha Gasoline Kerosene Gas /Diesel Fuel Oil Total Produc ts

1998 2000 2005 2010 2015 2020

M t

Sur p lus

De ficit

Gasolinas Querosenos Gasóleos Fuelóleos Total ProductosNafta

Superávit

Déficit

BALANCE DE PRODUCTOS

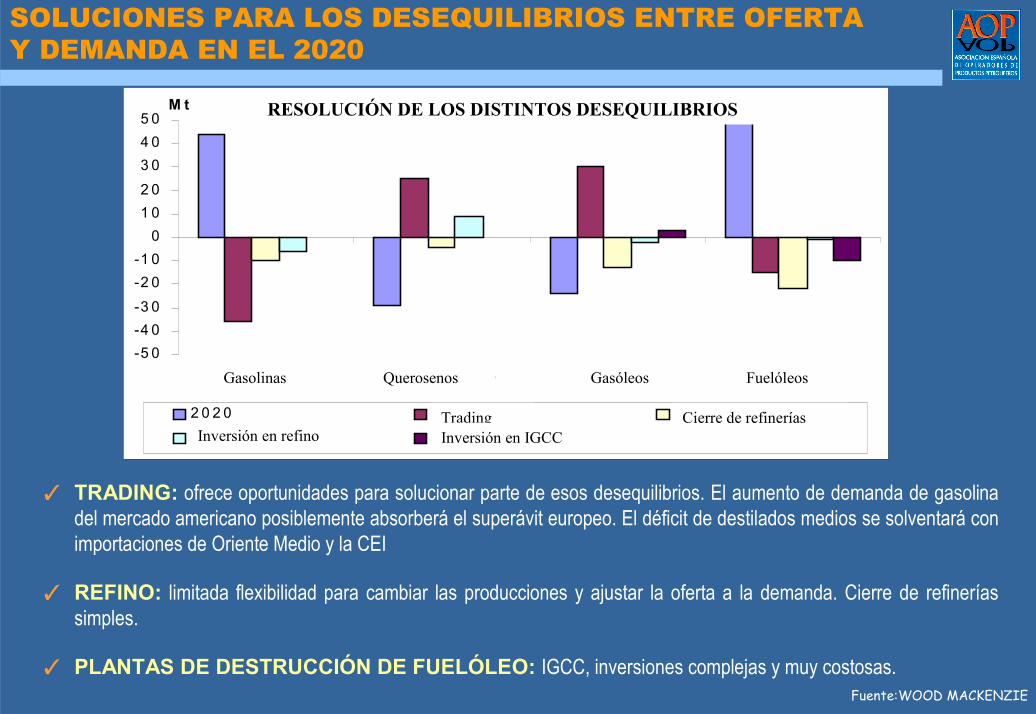

SOLUCIONES PARA LOS DESEQUILIBRIOS ENTRE OFERTA Y DEMANDA EN EL 2020

� TRADING: ofrece oportunidades para solucionar parte de esos desequilibrios. El aumento de demanda de gasolina del mercado americano posiblemente absorberá el superávit europeo. El déficit de destilados medios se solventará con importaciones de Oriente Medio y la CEI

� REFINO: limitada flexibilidad para cambiar las producciones y ajustar la oferta a la demanda. Cierre de refinerías simples.

� PLANTAS DE DESTRUCCIÓN DE FUELÓLEO: IGCC, inversiones complejas y muy costosas.

-5 0-4 0-3 0-2 0-1 0

01 02 03 04 05 0

G a s o l in e J e t/K e ro s e n e G a s /D ie s e l O i l F u e l O i l

2 0 2 0 T ra d e E ffe c t R e fin e ry C lo s u re sR e fin e ry In ve s tm e n t IG C C In ve s tm e n t

M t

Gasolinas Querosenos Gasóleos Fuelóleos

Inversión en refinoCierre de refineríasTrading

Inversión en IGCC

RESOLUCIÓN DE LOS DISTINTOS DESEQUILIBRIOS

Fuente:WOOD MACKENZIE

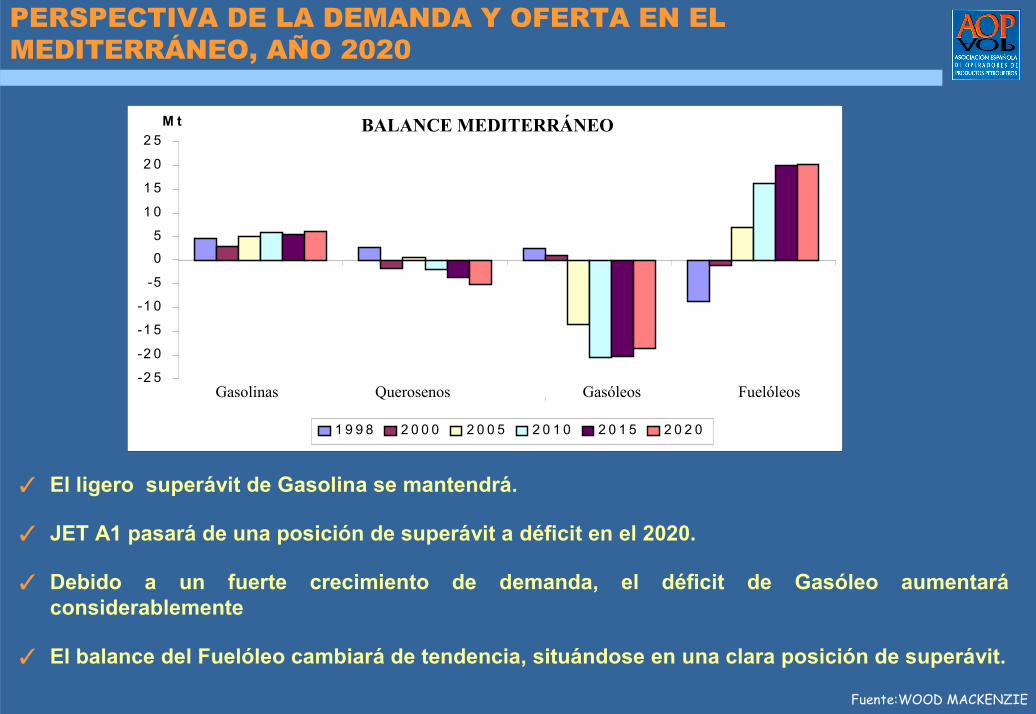

PERSPECTIVA DE LA DEMANDA Y OFERTA EN EL MEDITERRÁNEO, AÑO 2020

� El ligero superávit de Gasolina se mantendrá.

� JET A1 pasará de una posición de superávit a déficit en el 2020.

� Debido a un fuerte crecimiento de demanda, el déficit de Gasóleo aumentará considerablemente

� El balance del Fuelóleo cambiará de tendencia, situándose en una clara posición de superávit.

Fuente:WOOD MACKENZIE

-2 5

-2 0

-1 5

-1 0

-5

05

1 0

1 5

2 0

2 5

G a s o l in e J e t/K e ro G a s /D ie s e l F u e l O i l

1 9 9 8 2 0 0 0 2 0 0 5 2 0 1 0 2 0 1 5 2 0 2 0

M t

Gasolinas Querosenos Gasóleos Fuelóleos

BALANCE MEDITERRÁNEO

-10

-8

-6

-4

-2

0

2

4

6

8

10

1996 1998 2000 2002 1996 1998 2000 2002

DéficitDéficit

ExcedenteExcedente

EXPORTACIÓN DEGASOLINAS

IMPORTACIÓN DE DESTILADOS MEDIOS

((Mill

ones

TmTm/a

ño)

/año

)EN ESPAÑA SIGUEN ACRECENTÁNDOSE LOS DESEQUILIBRIOS ENTRE PRODUCCIÓN Y DEMANDA

Fuente: Boletín Estadístico de Hidrocarburos CORES

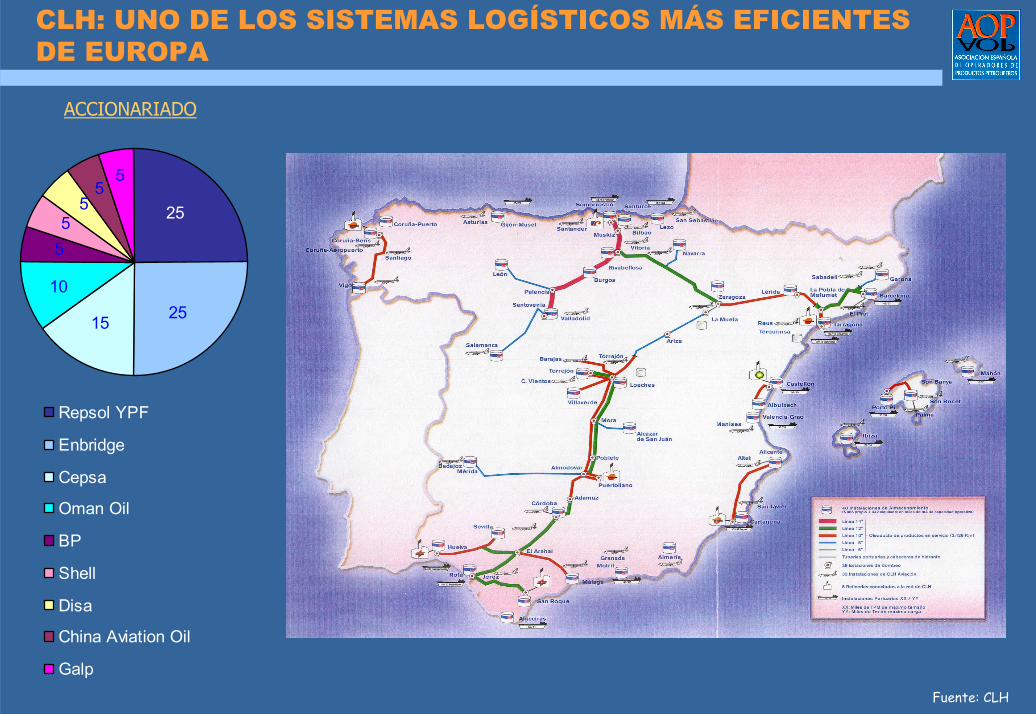

CLH: UNO DE LOS SISTEMAS LOGÍSTICOS MÁS EFICIENTES DE EUROPA

Fuente: CLH

15

10

55

55

25

25

5

Repsol YPF

Enbridge

Cepsa

Oman Oil

BP

Shell

Disa

China Aviation Oil

Galp

ACCIONARIADO

Fuente: CNE

FERROL GIJON SANTANDER BILBAO

BARCELONA

VALENCIA

HUELVA

FORESTAL(120)

EMPRESA(Capacidad Almacenamiento Dm3)

AGIP (56) TERQUISA

(33)

TEPSA/ESERGUI(250)

DECAL/TEPSA(606)

TOTAL1/TEPSA(157)

CARTAGENA SARAS/TERLIQ S.A.(112) (14)

DECAL(250)

TARRAGONA TERQUIMSA/EUROENERGO(20) (328)

ALBACETE

VILLARROBLEDO(126)

1 Vendida a Agip y Galp

VILLAGARCIA DE AROSA

FINSA (10)

CADIZISTAMEL(8)

ALTERNATIVAS LOGÍSTICAS EN ESPAÑA

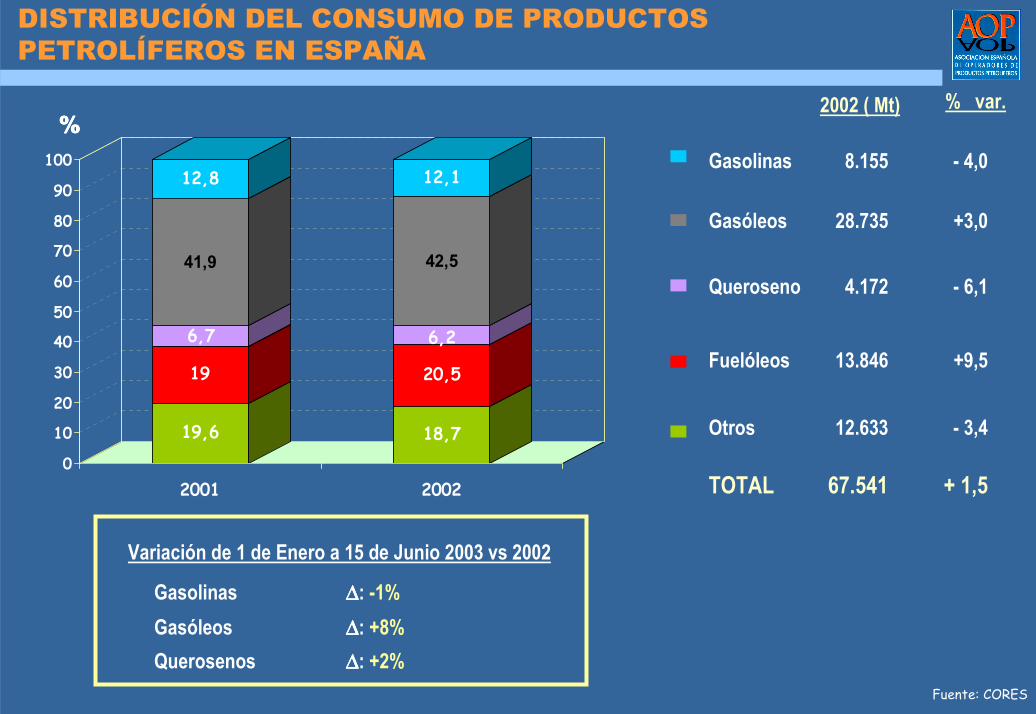

19,6

19

6,7

41,9

12,8

18,7

20,5

6,2

42,5

12,1

0

10

20

30

40

50

60

70

80

90

100

%%%%

2001 2002

2002 ( Mt) % var.

Fuelóleos 13.846 +9,5

Otros 12.633 - 3,4

Gasolinas 8.155 - 4,0

Queroseno 4.172 - 6,1

Gasóleos 28.735 +3,0

TOTAL 67.541 + 1,5

DISTRIBUCIÓN DEL CONSUMO DE PRODUCTOS PETROLÍFEROS EN ESPAÑA

Fuente: CORES

Gasóleos ∆∆∆∆: +8%Gasolinas ∆∆∆∆: -1%

Querosenos ∆∆∆∆: +2%

Variación de 1 de Enero a 15 de Junio 2003 vs 2002

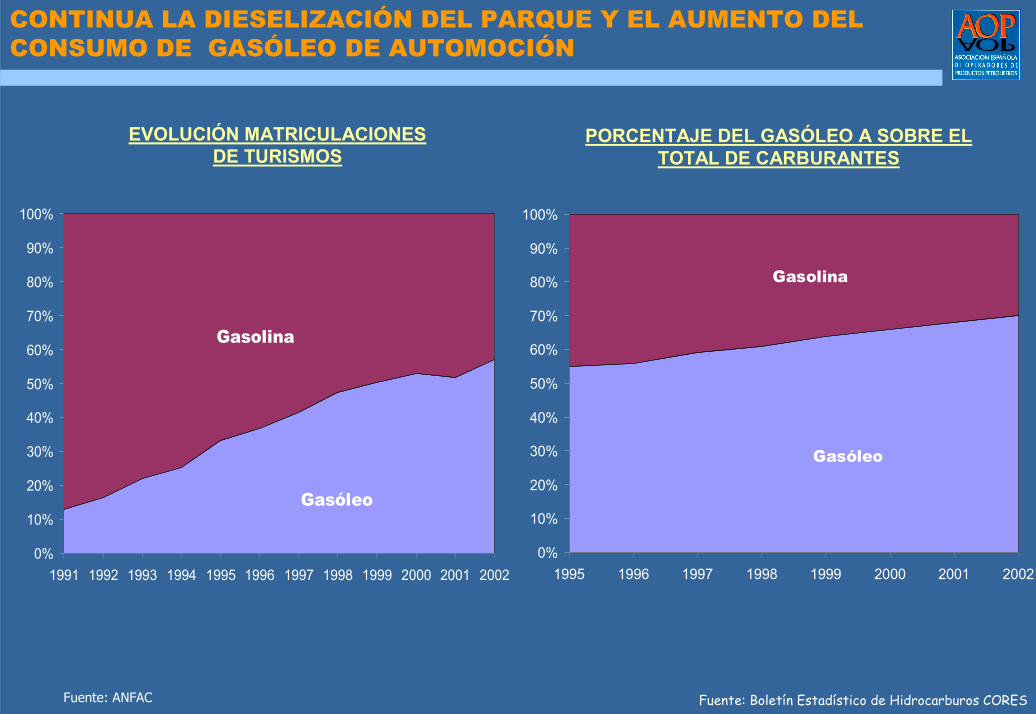

EVOLUCIÓN MATRICULACIONESDE TURISMOS

PORCENTAJE DEL GASÓLEO A SOBRE EL TOTAL DE CARBURANTES

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

Gasóleo

Gasolina

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1995 1996 1997 1998 1999 2000 2001 2002

Gasóleo

Gasolina

Fuente: ANFAC

CONTINUA LA DIESELIZACIÓN DEL PARQUE Y EL AUMENTO DEL CONSUMO DE GASÓLEO DE AUTOMOCIÓN

Fuente: Boletín Estadístico de Hidrocarburos CORES

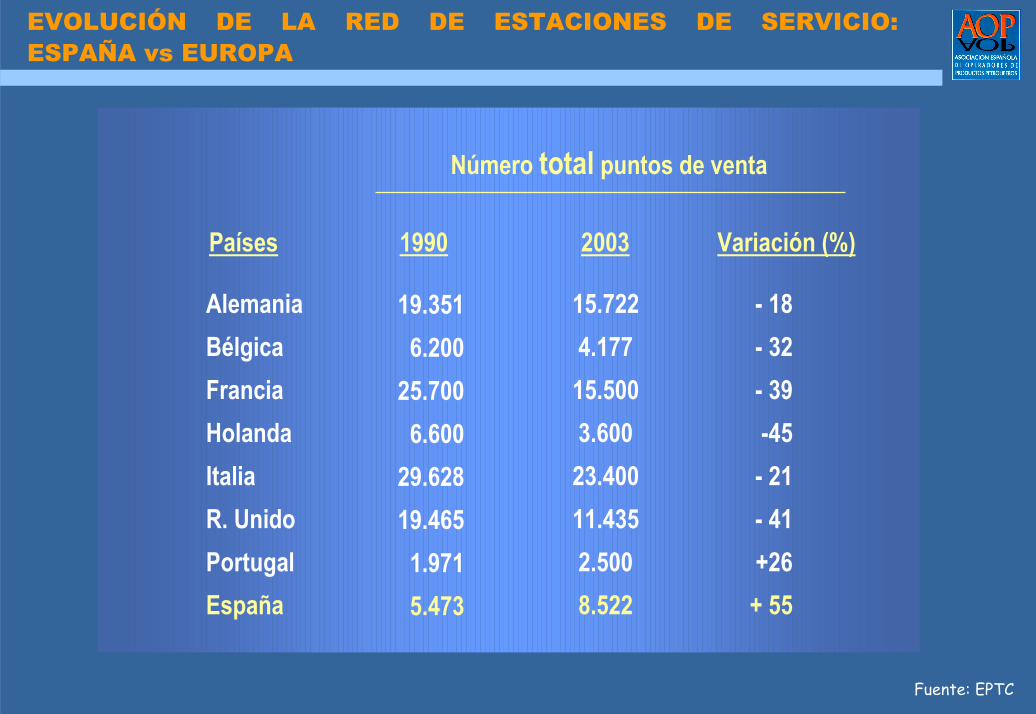

Fuente: EPTC

Países

AlemaniaBélgicaFranciaHolandaItaliaR. UnidoPortugalEspaña

15.7224.17715.5003.60023.40011.4352.5008.522

- 18- 32- 39-45- 21- 41+26+ 55

1990 2003 Variación (%)

Número total puntos de venta

19.3516.200

25.7006.600

29.62819.4651.9715.473

EVOLUCIÓN DE LA RED DE ESTACIONES DE SERVICIO: ESPAÑA vs EUROPA

DINAMISMO EN EL MERCADO ESPAÑOL DE ESTACIONES DE SERVICIO

✔ CEPSA compra la red de Avanti.✔ Intercambio de activos entre Total, Agip y Galp.✔ Agip compra la red de Saras.

BLANCAS Y COOPERATIVAS 1.000HIPERMERCADOS Y SUPERMERCADOS 121OTROS OPERADORES MAYORISTAS 450

Nº TOTAL DE ESTACIONES DE SERVICIO A 31/12/2002 : 8622

AOP 2002 2001 2000

REPSOL YPF 3.653 3.704 3.731CEPSA 1.674 1.710 1.739BP 583 582 564SHELL 316 302 299TOTALFINA ELF 187 187 187GALP 168 179 181AGIP 130 127 127SARAS (Jet) 130 134 123ESSO 73 67 56ERG 62 24 15TAMOIL 46 43 45Q-8 29 25 30

7.051 7.084 7.097Fuente: Elaboración propia

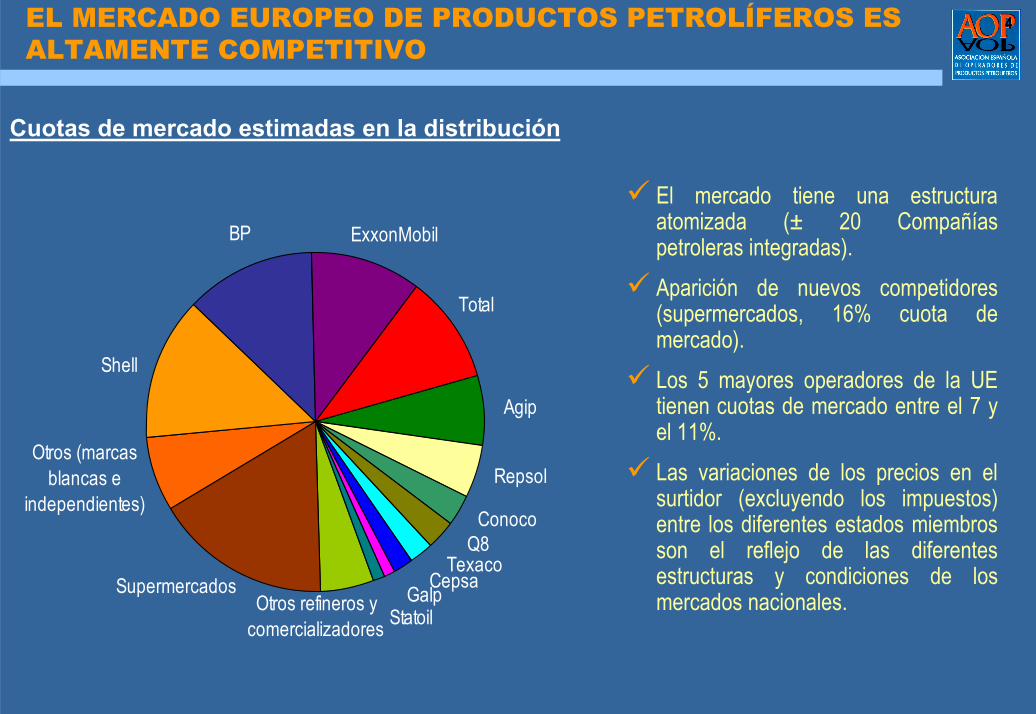

4EL MERCADO EUROPEO DE PRODUCTOS PETROLÍFEROS ES ALTAMENTE COMPETITIVO

Cuotas de mercado estimadas en la distribución

El mercado tiene una estructura atomizada (± 20 Compañías petroleras integradas).Aparición de nuevos competidores(supermercados, 16% cuota de mercado).Los 5 mayores operadores de la UE tienen cuotas de mercado entre el 7 y el 11%.Las variaciones de los precios en elsurtidor (excluyendo los impuestos) entre los diferentes estados miembros son el reflejo de las diferentes estructuras y condiciones de los mercados nacionales.

Q8

Otros (marcas blancas e

independientes)

GalpCepsaTexaco

Repsol

Agip

Total

ExxonMobilBP

Shell

SupermercadosOtros refineros y

comercializadores

Conoco

Statoil

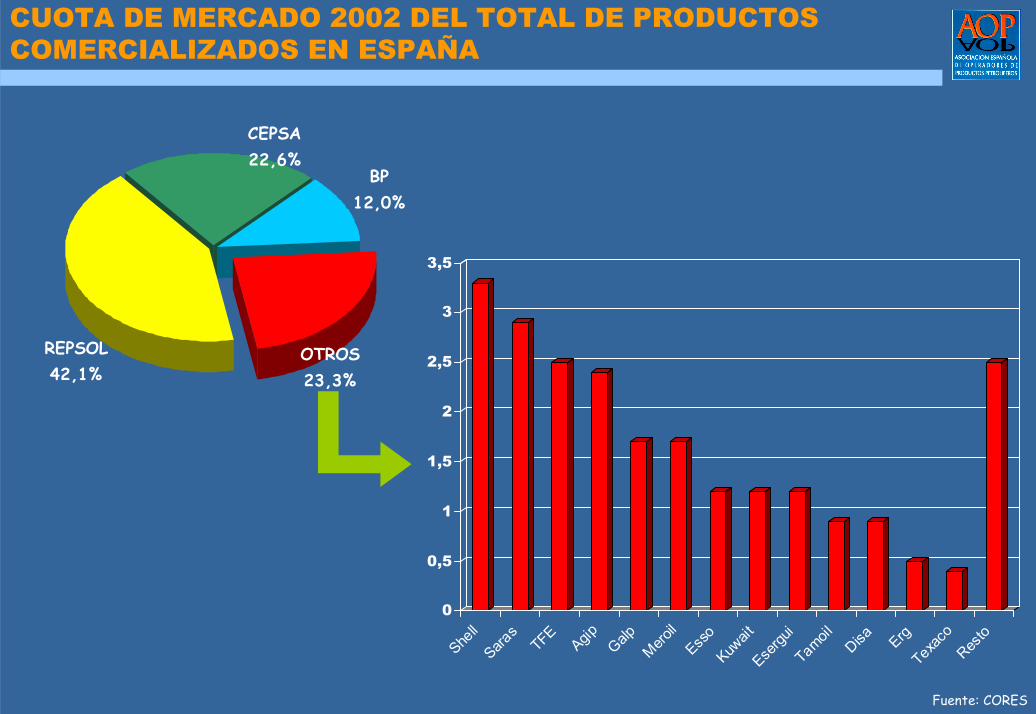

BP12,0%

CEPSA22,6%

OTROS23,3%

REPSOL42,1%

0

0,5

1

1,5

2

2,5

3

3,5

Shell

Saras

TFE

Agip GalpMero

ilEss

oKuw

aitEse

rgui

TamoilDisa Erg

Texac

oRes

to

Fuente: CORES

CUOTA DE MERCADO 2002 DEL TOTAL DE PRODUCTOS COMERCIALIZADOS EN ESPAÑA

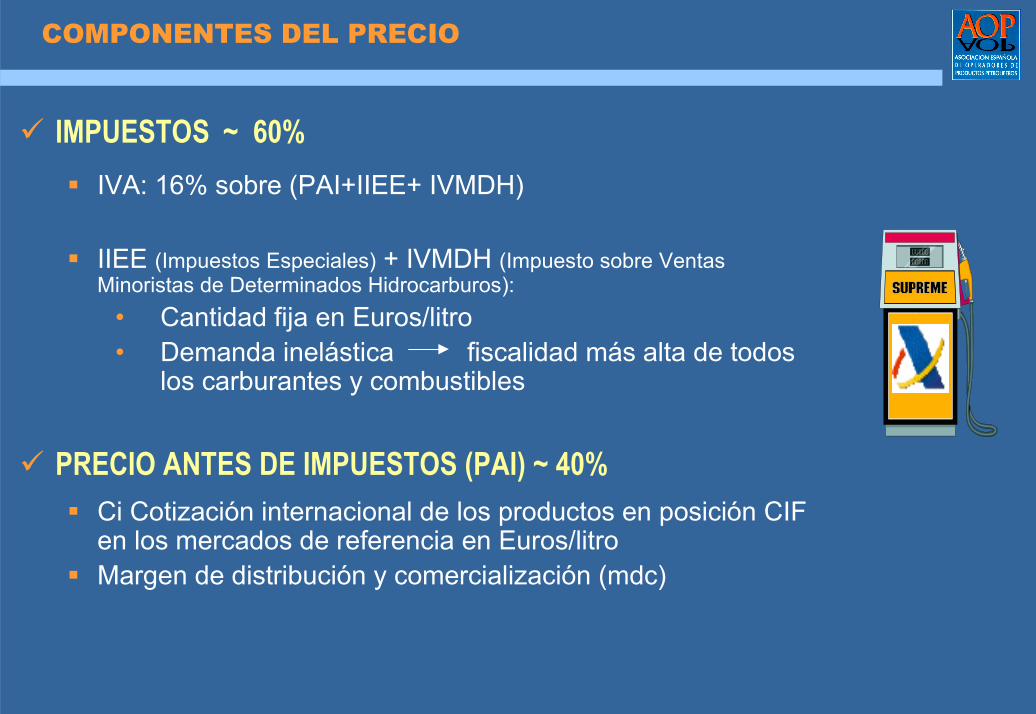

COMPONENTES DEL PRECIO

IMPUESTOS ~ 60%IVA: 16% sobre (PAI+IIEE+ IVMDH)

IIEE (Impuestos Especiales) + IVMDH (Impuesto sobre Ventas Minoristas de Determinados Hidrocarburos):

• Cantidad fija en Euros/litro• Demanda inelástica fiscalidad más alta de todos

los carburantes y combustibles

PRECIO ANTES DE IMPUESTOS (PAI) ~ 40%Ci Cotización internacional de los productos en posición CIF en los mercados de referencia en Euros/litroMargen de distribución y comercialización (mdc)

Gasolina Sin Plomo 95 Gasóleo A

Precios medios Mayo 2003 en Euros/Litro.Fuente: Boletín Petrolero de la UE

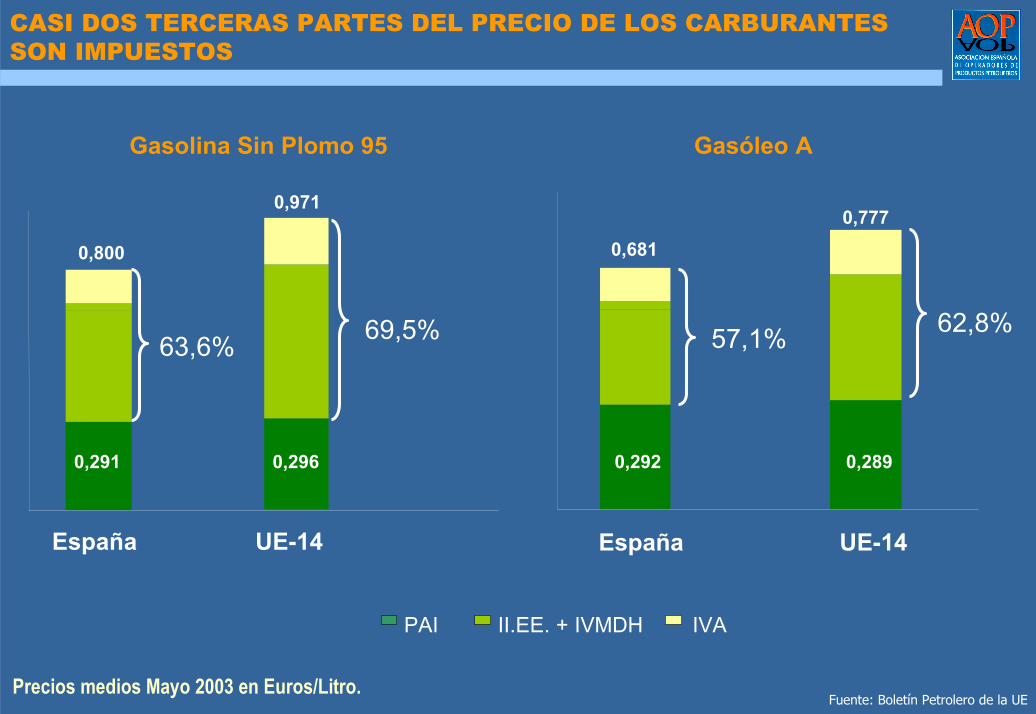

CASI DOS TERCERAS PARTES DEL PRECIO DE LOS CARBURANTESSON IMPUESTOS

PAI II.EE. + IVMDH IVA

63,6%

0,291

España

0,800

69,5%

0,296

UE-14

0,971

62,8%

0,292 0,289

España UE-14

57,1%

0,6810,777

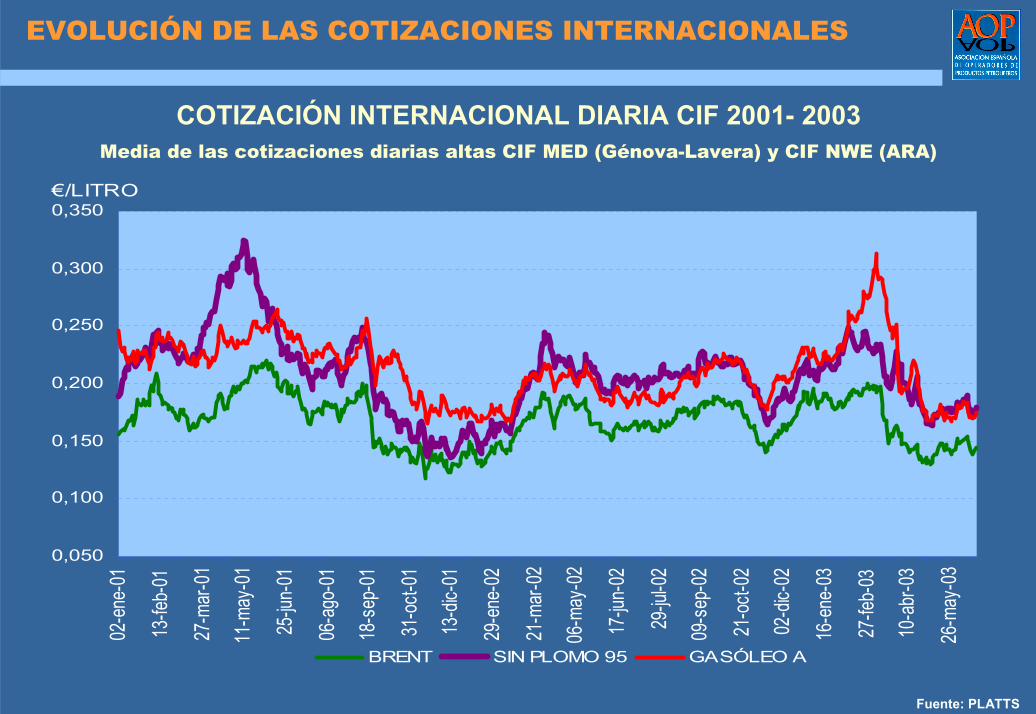

COTIZACIÓN INTERNACIONAL DIARIA CIF 2001- 2003Media de las cotizaciones diarias altas CIF MED (Génova-Lavera) y CIF NWE (ARA)

Fuente: PLATTS

EVOLUCIÓN DE LAS COTIZACIONES INTERNACIONALES

0,050

0,100

0,150

0,200

0,250

0,300

0,350

02-e

ne-0

1

13-fe

b-01

27-m

ar-01

11-m

ay-0

1

25-ju

n-01

06-a

go-0

1

18-s

ep-0

1

31-oc

t-01

13-d

ic-01

29-e

ne-0

2

21-m

ar-02

06-m

ay-0

2

17-ju

n-02

29-ju

l-02

09-s

ep-0

2

21-oc

t-02

02-d

ic-02

16-e

ne-0

3

27-fe

b-03

10-ab

r-03

26-m

ay-0

3

€/LITRO

BRENT SIN PLOMO 95 GASÓLEO A

GASOLINA SIN PLOMO 95

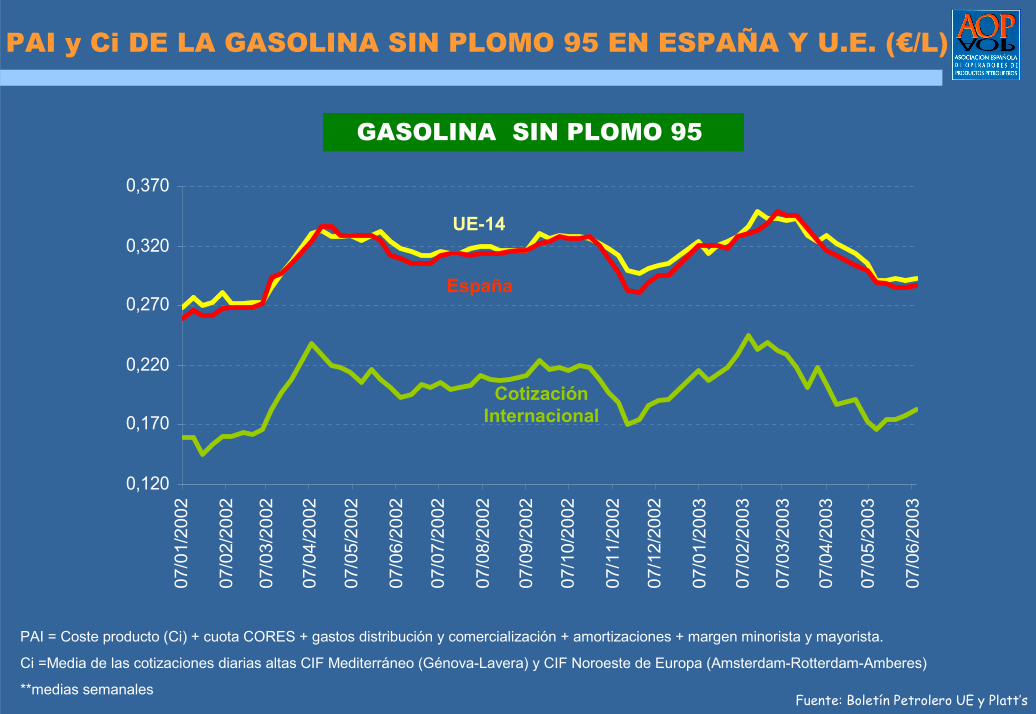

PAI y Ci DE LA GASOLINA SIN PLOMO 95 EN ESPAÑA Y U.E. (€/L)

0,120

0,170

0,220

0,270

0,320

0,37007

/01/

2002

07/0

2/20

02

07/0

3/20

02

07/0

4/20

02

07/0

5/20

02

07/0

6/20

02

07/0

7/20

02

07/0

8/20

02

07/0

9/20

02

07/1

0/20

02

07/1

1/20

02

07/1

2/20

02

07/0

1/20

03

07/0

2/20

03

07/0

3/20

03

07/0

4/20

03

07/0

5/20

03

07/0

6/20

03

UE-14

España

Cotización Internacional

PAI = Coste producto (Ci) + cuota CORES + gastos distribución y comercialización + amortizaciones + margen minorista y mayorista.

Ci =Media de las cotizaciones diarias altas CIF Mediterráneo (Génova-Lavera) y CIF Noroeste de Europa (Amsterdam-Rotterdam-Amberes)

**medias semanalesFuente: Boletín Petrolero UE y Platt’s

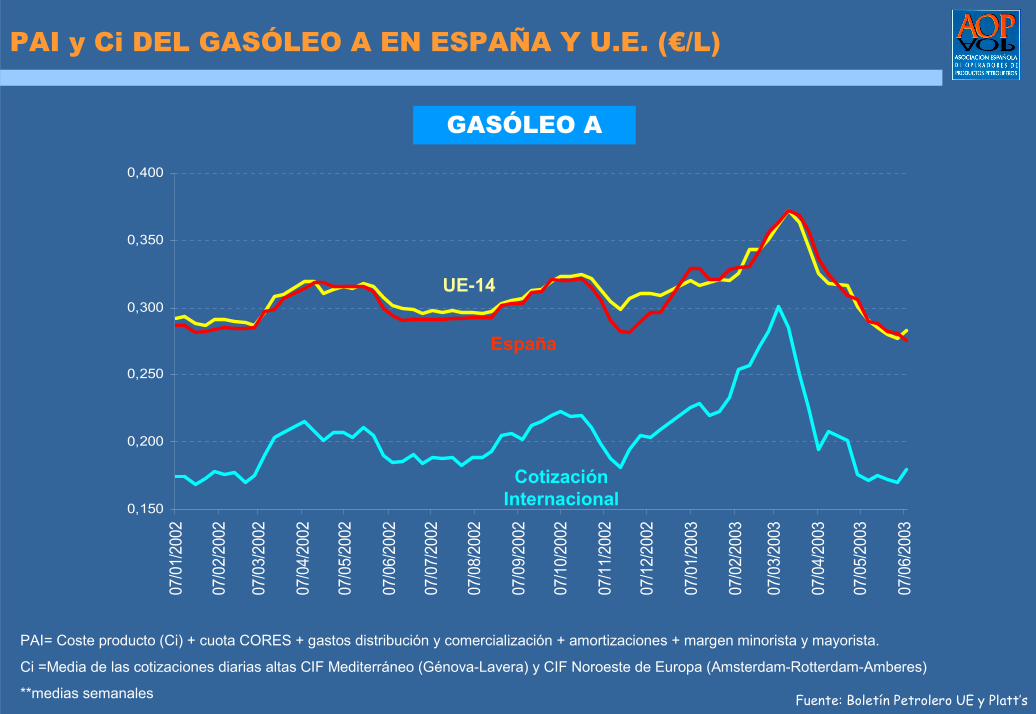

GASÓLEO A

PAI y Ci DEL GASÓLEO A EN ESPAÑA Y U.E. (€/L)

0,150

0,200

0,250

0,300

0,350

0,40007

/01/

2002

07/0

2/20

02

07/0

3/20

02

07/0

4/20

02

07/0

5/20

02

07/0

6/20

02

07/0

7/20

02

07/0

8/20

02

07/0

9/20

02

07/1

0/20

02

07/1

1/20

02

07/1

2/20

02

07/0

1/20

03

07/0

2/20

03

07/0

3/20

03

07/0

4/20

03

07/0

5/20

03

07/0

6/20

03

UE-14

España

Cotización Internacional

PAI= Coste producto (Ci) + cuota CORES + gastos distribución y comercialización + amortizaciones + margen minorista y mayorista.

Ci =Media de las cotizaciones diarias altas CIF Mediterráneo (Génova-Lavera) y CIF Noroeste de Europa (Amsterdam-Rotterdam-Amberes)

**medias semanales Fuente: Boletín Petrolero UE y Platt’s

RETOS DE LA INDUSTRIA PETROLERA EUROPEA

MEDIOAMBIENTALES:INSTALACIONES: IPPC (prevención y control integrado de la contaminación), SEVESO II, mejores técnicas disponibles (BREF)

PRODUCTOS: nuevas especificaciones, biocarburantes.

ATMOSFERA: comercio de emisiones (Kyoto), calidad del aire, techos nacionales de emisión,

grandes instalaciones de combustión.

RESIDUOS: aguas, solidos.

TRANSPORTE Y DISTRIBUCIÓN.

CAPACIDAD DE REFINO: inversiones medioambientales y de adaptación a la demanda, ¿supondrán cierres?

NUEVOS COMPETIDORES: supermercados, grandes compañías rusas (LUKOIL, YUKOS) ambicionan expansionarse

CONSOLIDACIÓN DEL PROCESO DE CONCENTRACIÓN : ¿ han terminado las fusiones?

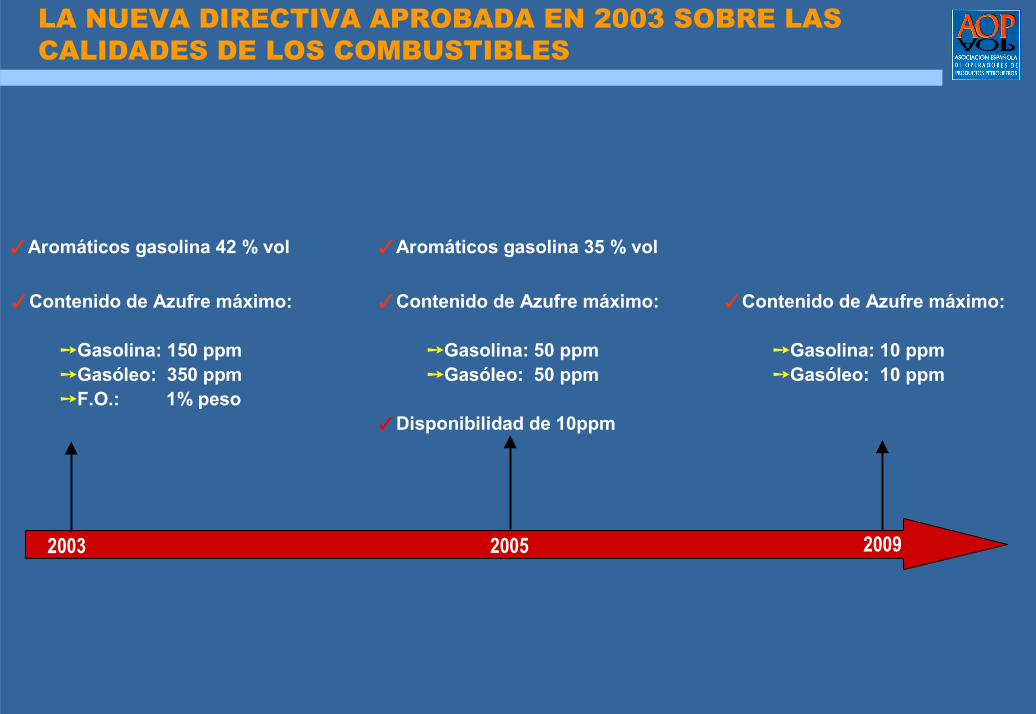

2003 20092005

� Aromáticos gasolina 42 % vol

� Contenido de Azufre máximo:

➙Gasolina: 150 ppm➙Gasóleo: 350 ppm➙F.O.: 1% peso

� Aromáticos gasolina 35 % vol

� Contenido de Azufre máximo:

➙Gasolina: 50 ppm➙Gasóleo: 50 ppm

� Disponibilidad de 10ppm

� Contenido de Azufre máximo:

➙Gasolina: 10 ppm➙Gasóleo: 10 ppm

LA NUEVA DIRECTIVA APROBADA EN 2003 SOBRE LAS CALIDADES DE LOS COMBUSTIBLES

EVOLUCIÓN DE LOS CONTENIDOS DE PLOMO Y AZUFRE EN LAS GASOLINAS

Fuente : Elaboración propia

0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

1975

1977

1979

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

2005

PLOMO, gr/l

0

500

1000

1500

2000

2500

S, mg/Kg

Plomo, gr/l S, mg/Kg 2009: 10 ppm

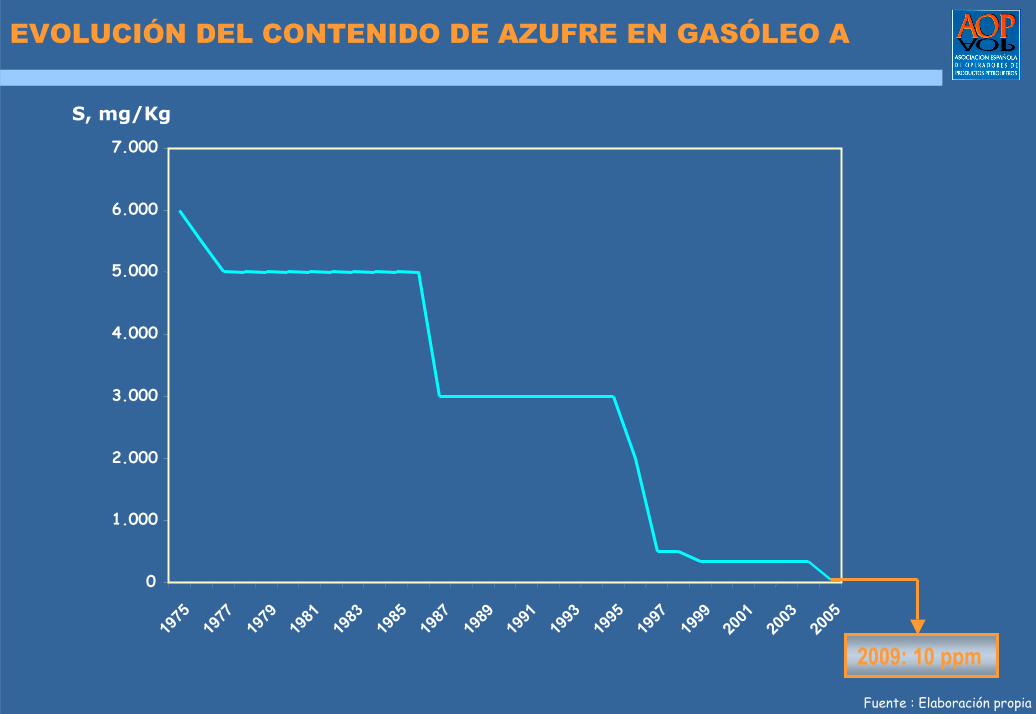

EVOLUCIÓN DEL CONTENIDO DE AZUFRE EN GASÓLEO A

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

1975

1977

1979

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

2005

S, mg/Kg

Fuente : Elaboración propia

2009: 10 ppm

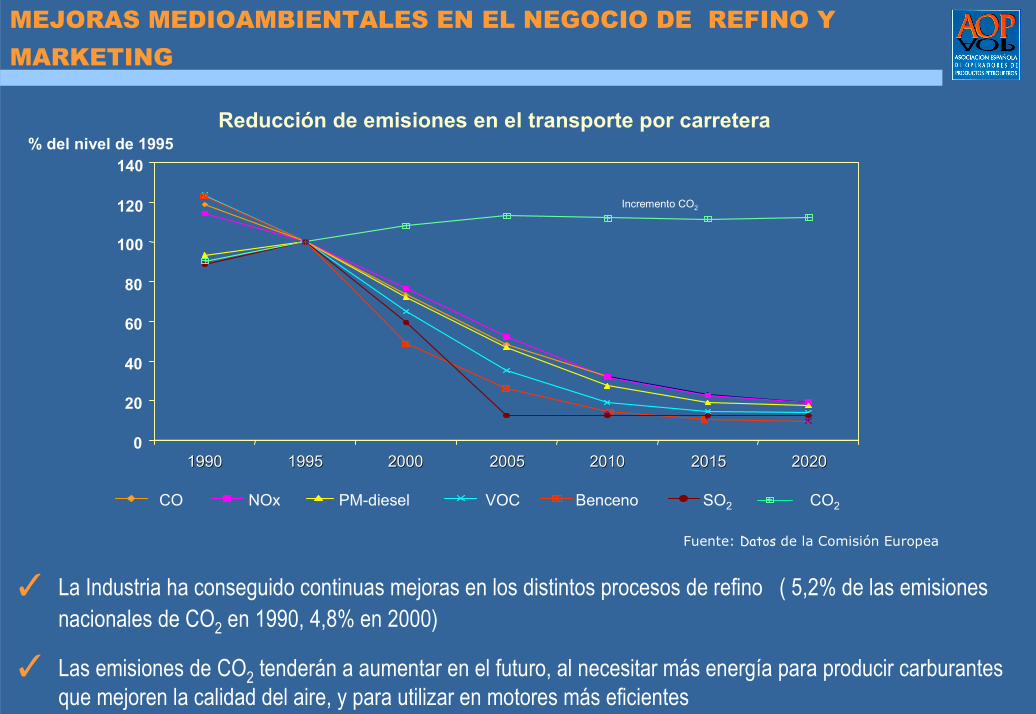

% del nivel de 1995 Reducción de emisiones en el transporte por carretera

0

20

40

60

80

100

120

140

19901990 19951995 20002000 20052005 20102010 20152015 20202020

Fuente: Datos de la Comisión Europea

CO NOx PM-diesel VOC Benceno SO2 CO2

Incremento CO2

� La Industria ha conseguido continuas mejoras en los distintos procesos de refino ( 5,2% de las emisiones nacionales de CO2 en 1990, 4,8% en 2000)

� Las emisiones de CO2 tenderán a aumentar en el futuro, al necesitar más energía para producir carburantes que mejoren la calidad del aire, y para utilizar en motores más eficientes

MEJORAS MEDIOAMBIENTALES EN EL NEGOCIO DE REFINO Y MARKETING

wwwwww..aopaop.es.es