el imo 2020 y su efecto en el comercio de fuel oil en …

TRANSCRIPT

FACULTAD DE CIENCIAS EMPRESARIALES

Carrera de International Business

EL IMO 2020 Y SU EFECTO EN EL COMERCIO DE FUEL OIL EN EL PERÚ DURANTE EL PERIODO

2018 – 2019

Trabajo de Investigación para optar el Grado Académico de

Bachiller en International Business

ANA BELEN HUAMAN ALCOCER

MILENKA PALOMINO MITMA

Lima - Perú

2019

2

ÍNDICE

RESUMEN .................................................................................................................... 3

SUMMARY ................................................................................................................... 4

I. INTRODUCCIÓN ............................................................................................... 5

II. MÉTODO ......................................................................................................... 12

TIPO Y DISEÑO DE INVESTIGACIÓN ................................................................ 12

INSTRUMENTOS DE INVESTIGACIÓN ............................................................. 12

PROCEDIMIENTO DE RECOLECCIÓN DE DATOS ........................................ 13

III. RESULTADOS ............................................................................................. 15

IV. DISCUSIÓN .................................................................................................. 22

REFERENCIAS .......................................................................................................... 25

3

RESUMEN

En la presente investigación, se pretende medir el impacto de la implementación del

IMO 2020 en el costo operacional traducido en el monto de flete de las exportaciones e

importaciones para las actividades de una Refinería peruana ante las nuevas

normativas de la Organización Marítima Internacional que determinan que todos los

buques deben utilizar combustibles con un nivel de azufre menor a 0.5%; a pesar de

que la calidad de bunker en el mercado rodea el 3% de azufre, para esto se utilizará un

método comparativo, durante el periodo 2018 – 2019; con el cual se puede corroborar

que los costos operacionales aumentarán en un 13% obligando a las refinerías a tomar

medidas en el área logística de reducción de costos para poder mantener un precio de

bunker competitivo.

Palabras claves: IMO 2020, Data Panel, Flete de exportación e importación.

4

SUMMARY

In the present investigation, it is intended to measure the impact of the IMO 2020

implementation on the operational cost translated into the freight amount of exports and

imports for the activities of a Peruvian Refinery before the new regulations of the

International Maritime Organization that determine that all ships must use fuels with a

sulfur level of less than 0.5%; although the bunker quality in the market surrounds 3%

sulfur, a comparative method will be used for this, during the 2018 - 2019 period; with

which it can be corroborated that the operational costs will increase by 13% forcing the

refineries to take measures in the logistics area of cost reduction in order to maintain a

competitive bunker price.

Keywords: IMO 2020, Data Panel, Export and import freight.

5

I. INTRODUCCIÓN

La Organización Marítima Internacional (IMO) es un organismo especializado de las

Naciones Unidas responsable de la seguridad y protección de la navegación y de

prevenir la contaminación del mar por los buques. Es por ello, que a partir del 01 de

enero de 2020 la norma IMO 2020 entrará en vigor, lo que implica que el límite de

contenido de azufre en el combustible usado a bordo de los buques que operen fuera

de las zonas de control de emisiones asignadas será de 0.50% masa/masa. Por lo que,

el sector de hidrocarburos se tiene que adherir a esta nueva regulación emitida por la

IMO, para poder continuar la comercialización de fuel oil. En ese sentido, este trabajo

de investigación busca determinar el impacto de la implementación del IMO 2020 sobre

el comercio de fuel oil en el Perú durante el período 2018 – 2019.

Para el desarrollo de la presente investigación, se realizará un análisis

comparativo mediante una investigación cuantitativa discreta, con un diseño no

experimental, con el cual se analizaron variables económicas como el costo de

operación, el volumen de las importaciones de crudos por parte de una Refinería

Peruana, el volumen de las exportaciones de fuel oil por parte de una Refinería Peruana

y el indicador del precio diario del barril de VLSFO (very low sulphur fuel oil) en períodos

mensuales correspondientes a los años 2018 y 2019 respectivamente; por ello, para

realizar el análisis comparativo de los 20 periodos mensuales, se desarrolló el Modelo

de Eficiencia Técnica.

A través de la teoría propuesta, se puede corroborar que la implementación de la

normativa IMO 2020 tiene un efecto negativo sobre el comercio de fuel oil en el Perú,

ya que para cumplir los estándares de calidad del VLSFO (very low sulphur fuel oil) se

requiere un incremento en los volúmenes de importación de crudo para el proceso de

producción, lo que originaría un déficit en la balanza comercial del sector de

hidrocarburos, específicamente en el comercio de fuel oil.

Por otro lado, se intenta demostrar los supuestos teóricos acerca de la relación

entre el IMO 2020 y su efecto en el comercio de fuel oil en el Perú. Si bien en la revisión

de literatura se ha encontrado que gran cantidad de artículos afirman la existencia de

una relación significativa y negativa para el productor de fuel oil, aún no se ha podido

encontrar evidencia empírica que afirme lo sugerido por la literatura, más bien los

artículos que han realizado estudios empíricos se contradicen entre sí, probablemente

porque las experiencias son muy diversas.

Además, se intenta demostrar que la teoría de las 5 fuerzas de Porter, liderada

por Michael Porter (1979), podría afectar o tener alguna relación con el comercio de fuel

oil en el mercado peruano, ya que estas fuerzas están relacionadas a los proveedores,

los clientes, los competidores, los productos sustitutos y los nuevos competidores.

6

Por otro lado, se espera que el estudio contribuya con la literatura, con la comprobación

del efecto que ocasiona la implementación del IMO 2020 en el comercio de fuel oil en el

Perú, donde se puede evidenciar que el volumen de importación de crudos por parte de

una Refinería Peruana se ha incrementado en un 14% durante el 2019.

La estructura del presente estudio está compuesta por tres partes; en la primera

se desarrollaron los fundamentos del problema, la revisión literaria y los antecedentes

del estudio. Asimismo, se incluirá el marco teórico con la respectiva teoría y conceptos,

junto a los objetivos e hipótesis que buscan responder a la problemática de la

investigación, se muestra la metodología y el modelo de eficiencia técnica planteada en

la segunda parte. Finalmente, se procederá a la presentación de los resultados, con su

respectiva discusión, quedando para la última parte el desarrollo de la conclusiones y

recomendaciones en la tercera parte.

Asimismo para el mayor entendimiento de este trabajo de investigación, es

necesario explicar los siguientes conceptos: La economía de hidrocarburos es un

término utilizado para hacer referencia a la industria de hidrocarburos en el mundo y su

relación con los mercados internacionales. La energía utilizada proviene de tres tipos

de hidrocarburos: gas natural, carbón, petróleo; siendo este último, el enfoque de la

investigación.

De acuerdo al Ingeniero petroquímico, Niguel Draffin (2008), la importancia del

dinamismo del mercado de petróleo recae hasta en los aspectos de la vida más aislados

ya que “el 90% del comercio mundial se da a través de buques” siendo estos

potenciados a través del combustible (petróleo), razón por la que es importante vigilar

el movimiento del mercado de este commodity.

Perdomo, Hueth y Mendieta (2007) calcularon la eficiencia técnica y sus

determinantes por tipo de caficultor (pequeño, mediano y grande) y sector general, para

una muestra, en la región cafetera más grande de Colombia. El actual trabajo se

diferencia por adicionar un análisis sobre eficiencia asignativa, también con DEA, para

determinar las diferencias entre ambos tipos de eficiencia por unidad productiva cafetera

en la misma muestra de estudio colombiana.

El Fuel Oil, también conocido como fuel óleos o bunker para buques, es un

producto derivado del petróleo y utilizado en motores marinos para navieras de gran

tamaño y velocidad reducida. Este puede ser residual (material restante de un proceso

de refinería para la obtención de productos primarios como gasolinas, propano, etc. Que

debe ser combinados con otros materiales y sometido a distintos procesos para poder

ser utilizado) y o destilado (cuestan casi el doble que el Fuel Oil residual, pero requiere

menos tratamiento previo a su uso ya que proviene de la directa destilación del crudo).

7

Respecto al residual, este puede dividirse según las calidades que este posee

(específic3amente su nivel de azufre):

VLSFO: Very low Sulphur fuel oil

LSFO: Low Sulphur fuel oil

HSFO: High Sulphur fuel oil

Este último es el que tiene la mayor participación de mercado de consumo de Bunker

mundial con 200 millones de toneladas anuales en comparación a los 35 millones de

toneladas representadas por el destilado (Lewis, 2019), mayormente debido al

crecimiento del comercio mundial. No obstante, este es un material altamente nocivo al

medio ambiente debido a los gases tóxicos que emite y al azufre que se bota al mar

durante la navegación.

Debido a esto, y gracias a un pujante interés de conservación medioambiental, la

Organización Marítima Internacional (IMO) alzó su voz como organismo especializado

de las Naciones Unidas para “la cooperación entre Estados y la industria de transporte

para mejorar la seguridad marítima y para prevenir la contaminación marina (IMO, 2015)

y decretó que en el 2016 finaliza su plan de reducción del límite global de azufre en los

combustibles marinos, cambiándolo del 3.5% a 0.5%. Así, y a pesar de una fuerte

oposición por parte de la industria naviera, principales países extractores de

combustibles y, en general, la industria petrolera; está regularización se aprobó y

confirmó su implementación en el 2020.

Esto repercutirá en el mercado de refino peruano que, actualmente maneja Bunker

residual que contienen entre 3% y 5% de azufre. Entre las empresas más afectadas se

encuentran la Refinería La Pampilla y Petroperú – Petróleos del Perú, líderes en el

sector bunker nacional pero que cuyos productos ya no podrán ser comercializados a

partir del 2020, debido a que estos no cumplen con los estándares de calidad

internacionales planeados por el IMO. Es aquí donde debe evaluarse la situación del

mercado a través de las fuerzas competitivas planteadas por Michael Porter (1979):

8

Ilustración 1

Las 5 fuerzas competitivas de Porter

Fuente: Elaboración propia

El poder de negociación con clientes se determina en base a la cantidad de estos

ya que, si son muchos, pueden conglomerarse y acordar el precio que estos

están dispuestos a pagar por un bien. Asimismo, se determina la sensibilidad del

cliente al cambio de precio.

El poder de negociación con proveedores dependerá del insumo que estos

proveen, la importancia de su precio en los costos de producción de un bien, las

características del insumo (si es altamente diferenciado o no, el nivel de

concentración de los proveedores; y como todos estos generan presión en el

mercado.

La amenaza de entrada de nuevos competidores se refiere a las barreras de entrada

presentadas a potenciales nuevos competidores. De acuerdo a Porter (1979) las

seis barreras de entrada principales eran las siguientes:

9

Ilustración 1

Las 6 Barreras de entrada

Fuente: Elaboración propia

La amenaza de entrada de productos sustitutos mide qué tan propenso es el

producto a ser reemplazado por el de otro. Esta medición se logra a través de la

disponibilidad de sustitutos cercanos, nivel percibido de diferenciación del

consumidor y su propensión a sustituir, comparación de precios con los

potenciales sustitutos y el costo/facilidad del comprador.

La rivalidad entre competidores es creada y se mide en base a las fuerzas

anteriormente explicadas.

Respecto a la amenaza de nuevos competidores, el mercado de hidrocarburos presenta

importantes barreras de entrada al requerir maquinaria de refino altamente

especializada y un monto de capital importante para solventar operaciones iniciales por

lo que el ingreso a este sector sería complicado. No obstante, a la entrada de un

producto sustituto puede darse mediante el ingreso de importaciones de bunker ante la

incapacidad inmediata de la oferta nacional de producir fuel oil bajo en azufre que

necesiten las navieras, obligándoles a buscar proveedores de este bien en el extranjero,

perjudicando la industria de refinería nacional.

Es evidente que la oferta nacional debe adaptarse a lo estipulado por el IMO al 2020, y

esto se lograría cambiando la dieta de crudos de las refinerías. En el caso de Refinería

la Pampilla, cuya venta de combustible para buques representa el 25% de sus ingresos

totales, se debe cambiar la dieta de crudos (es decir, los crudos recibidos para su

procesamiento) a aquellos más dulces o bajos en azufre. No obstante, esto requiere la

búsqueda, negociación y cierre de contrato con nuevos proveedores con los cuales no

se tiene un poder de negociación establecido, lo cual podría incurrir en mayores costos

y perjudicar la fuerza en la rivalidad con el competidor existente de Refinería La Pampilla

(PetroPerú) en la industria.

10

Asimismo, la rentabilidad puede medirse a través del indicador de retorno de inversión

o ROI, medida de rendimiento utilizada para evaluar la eficiencia de una inversión o

comparar la eficiencia de varias inversiones diferentes. “El ROI intenta medir

directamente la cantidad de rendimiento de una inversión en particular, en relación con

el costo de la inversión. Para calcular el ROI, el beneficio (o rendimiento) de una

inversión se divide por el costo de la inversión” (Chen. 2019). El resultado se expresa

como un porcentaje o una razón mediante la siguiente fórmula:

𝑅𝑂𝐼 =(𝑉𝑎𝑙𝑜𝑟 𝑎𝑐𝑡𝑢𝑎𝑙 𝑑𝑒 𝑖𝑛𝑣𝑒𝑟𝑠𝑖ó𝑛 − 𝐶𝑜𝑠𝑡𝑜 𝑑𝑒 𝑖𝑛𝑣𝑒𝑟𝑠𝑖ó𝑛)

𝐶𝑜𝑠𝑡𝑜 𝑑𝑒 𝑖𝑛𝑣𝑒𝑟𝑠𝑖ó𝑛

Eficiencia técnica

Según Coelli (2005), la eficiencia técnica (TE) brinda un potencial indicador del grado

de eficiencia tomando valores de cero y uno, donde los valores unos indicaban una total

eficiencia de tecnica y los ceros, lo contrario.

𝑇𝐸 =1

𝑑𝑖(𝑥, 𝑞)

Modelo económico (MCO)

Según Quintero, J., Prieto, W., Barrios, F. & Leviller (2008) desarrollando el modelo

determinando la relación entre el índice de eficiencia técnica (TE), los Activos (A), la

rentabilidad de activos (ROA), la liquidez (LQ), el tamaño de mercado adyacente (TMA)

y el gasto en desarrollo e investigación (GDI).

𝑇𝐸 = 𝐵1 + 𝐵2𝐴 + 𝐵3𝑅𝑂𝐴 + 𝐵4𝐿𝑄 + 𝐵5𝑇𝑀𝐴 + 𝐵6𝐺𝐷𝐼 + 𝜇

La investigación indicaba que, las ciudades económicamente activas de Colombia

(Antioquia, Bogota y Bolívar) presentan una media del 30% en sus niveles de eficiencia

técnica; dichos resultados fueron estimados mediante un modelo MCO.

Modelo económico (Data panel)

En la investigación de los autores Mendoza, M. & Castañeda, J. (2018) desarrollan la

eficiencia técnica (ET) como el coeficiente de maximización o potencial del producto

estudiado, presentando valores entre 0 y 1, presentando un mayor porcentaje de

presentar una eficiencia técnica.

𝐸𝑇 =

𝑦𝑓(𝑥, 𝑡)

= 𝑓(𝑥, 𝑡, 𝐵) × exp (𝑣 − 𝑢)

𝑓(𝑥, 𝑡, 𝐵) × exp(𝑣) = exp (−𝑢)

11

Donde:

𝑓(𝑥, 𝑡, 𝐵) = 𝐹𝑟𝑜𝑛𝑡𝑒𝑟𝑎 𝑑𝑒 𝑝𝑟𝑜𝑑𝑢𝑐𝑐𝑖ó𝑛

𝐵 = 𝐶𝑜𝑒𝑓𝑖𝑐𝑖𝑒𝑛𝑡𝑒 𝑎𝑠𝑜𝑐𝑖𝑎𝑑𝑜

𝑢 = 𝐼𝑛𝑒𝑓𝑖𝑐𝑖𝑒𝑛𝑐𝑖𝑎

𝑣 = 𝑅𝑢𝑖𝑑𝑜 𝑒𝑠𝑡𝑎𝑑𝑖𝑠𝑡𝑖𝑐𝑜

Las conclusiones indican que las principales variables asociada a la productividad total

de los factores son la eficiencia técnica y cambios tecnológicos, influyendo estos en la

industria de manufactura de México durante 1960 al 2013.

12

II. MÉTODO

TIPO Y DISEÑO DE INVESTIGACIÓN

El estudio tuvo como objetivo medir el efecto monetario del comercio de fuel oil, ante la

implementación del IMO 2020 sobre las operaciones de una Refinería Peruana durante

el período comprendido entre el 2018 y 2019.

El diseño de la investigación es no experimental, la clase de investigación es

longitudinal discreto, definida por el uso de data panel que permite una evaluación

dinámica en su contexto, dado que la intención de la investigación es analizar el efecto

de la implementación de la norma IMO 2020 en el costo de las operaciones de

importación y exportación de una Refinería Peruana, es necesario especificar en forma

adecuada el modelo que permitirá demostrar lo trazado.

INSTRUMENTOS DE INVESTIGACIÓN

Para obtener los datos mensuales de volúmenes de exportación de productos y

volúmenes de importación de crudos del periodo 2018 - 2019, se utilizó la base de datos

de la Refinería Peruana mediante una previa autorización. Por otro lado, para obtener

los precios diarios del fuel oil se utilizó la base de datos S&P Platts,, de la institución

S&P Global Platts, con la autorización de la Refinería Peruana. Para el almacenamiento,

ordenamiento de la base de datos se empleó el EXCEL, mientras que para el tratamiento

y procesamiento de la misma base de datos se empleó el software EVIEWS. Dentro de

las variables recogidas provenientes de esta base de datos resaltan las siguientes:

Volúmen de las importaciones de crudos realizadas por una Refinería Peruana.

Volúmen de las exportaciones de fuel oil realizadas por una Refinería Peruana.

Costo de operación.

Indicador de precio diario del barril de VLSFO (expresado en USD)

Adicionalmente se empleó la teoría de la eficiencia técnica:

“La eficiencia técnica es la eficiencia de producción y se calcula independientemente de

los precios y costos. Es decir, la ineficiencia técnica proviene del fallo de alcanzar los

objetivos de producción o servicio” - Farrel (1957).

13

Tabla 1 Ficha de instrumentos de investigación

FICHA

FUENTE DE

INFORMACIÓN

- Teoría de la eficiencia técnica de Perdomo.

- La base de datos de precios dólar/barril de S&P Platts

- La base de datos de información de volúmenes de importaciones y

exportaciones del 2018 al 2019.

- La teoría de las 5 fuerzas competitivas de Michael Porter.

OBSERVACIONES - Serie de tiempo

- No hay una muestra para esta investigación.

VARIABLES

- Volumen de las importaciones de crudos realizadas por una Refinería

Peruana.

- Volumen de las exportaciones de fuel oil realizadas por una Refinería

Peruana.

- Costo de operación.

- Indicador de precio diario del barril de VLSFO (expresado en USD).

Fuente: Elaboración propia

Respecto al precio determinado del VLSFO se utiliza a la institución S&P Global Platts

para determinar los precios periódicos en dólar por barril diario.

PROCEDIMIENTO DE RECOLECCIÓN DE DATOS

Antes de ahondar en el proyecto de investigación, se investigó sobre los antecedentes

e implicancias del IMO 2020. Para esto se utilizó documentación de la misma

Organización Marítima internacional. Esta misma fuente es utilizada para determinar el

método de cálculo de flete por operación, la cual es la siguiente:

$/MT + FR + WS

Donde:

$/MT= Dólar pagado por tonelada métrica

FR = Flat rate (costo de tramo por buque)

WS = World scale.

Posteriormente, para medir el efecto del IMO 2020 se utilizó la información del

área de Platts de la institución S&P Global para tener el precio en dólar/barril diario en

el mercado internacional de hidrocarburos del Very Low Sulphur Fuel Oil. Esta es la

primera variable recogida y para el almacenamiento, ordenamiento de la base de datos

se emplea el EXCEL, mientras que para el tratamiento y procesamiento de la misma

base de datos se empleó el software EVIEWS.

14

La segunda variable recogida que se incluirá en esta base de datos serán la

cantidad de operaciones e importaciones realizadas por la Refinería Peruana medidas

en toneladas métricas pactadas en el cierre de contrato, obtenidas de la base de datos

del área de Operaciones y Cargamento Marítimo de la compañía.

Adicionalmente, se empleó la teoría de las cinco fuerzas de Porter (1979), la cual

plantea una herramienta para analizar la competencia de una empresa. Se basa en la

economía de la organización industrial para derivar cinco fuerzas que determinan la

intensidad competitiva y, por lo tanto, el atractivo (o falta de ésta) de una industria en

términos de su rentabilidad. Una industria "poco atractiva" es aquella en la que el efecto

de estas cinco fuerzas reduce la rentabilidad general.

La industria menos atractiva sería la que se acerca a la "competencia pura", en la

cual las ganancias disponibles para todas las empresas se dirigen a niveles normales

de ganancias. Las fuerzas competitivas son las siguientes: amenaza de entrada de

nuevos competidores, amenaza de productos sustitutos, poder de negociación con los

clientes y poder de negociación con los proveedores. Todos estos en convergencia

explican la interacción de la empresa con sus competidores.

Tabla 2

Recolección de datos

Variable Codificación Grado de

Integración Frecuencia Período Fuente

Costo de operación Costo de

operación C Mensual 2018 - 2019

Base de datos una

Refinería Peruana

Volumen de la

importaciones de crudos

realizadas por una

Refinería Peruana

Importaciones I (0.07) Mensual 2018 - 2019 Base de datos una

Refinería Peruana

Volumen de la

exportaciones de

productos realizadas por

una Refinería Peruana

Exportaciones I (0.07) Mensual 2018 - 2019 Base de datos una

Refinería Peruana

Indicador del precio diario

del barril de VLSFO

Precio de

VLSFO I (0.86) Diaria 2018 - 2019 S&P Platts

Fuente: Elaboración propia

15

III. RESULTADOS

Como primer paso de análisis de la data recolectada, se procedió a promediar los

costos diarios del marcador USGC SFO (US Gulf Coast Sulphur Fuel Oil) desde el

primero de enero del 2018 hasta agosto del 2019.

Tabla 3 Resumen Precios mensuales VLSFO2018 – VLSFO2019

RESUMEN PRECIOS MENSUALES 2019 RESUMEN PRECIOS MENSUALES 2018

MES USGC SFO MES USGC SFO

3.0 % 3.0 %

ENERO 55.82 ENERO 56.80

FEBRERO 63.53 FEBRERO 54.15

MARZO 63.99 MARZO 54.36

ABRIL 66.05 ABRIL 57.55

MAYO 64.94 MAYO 56.49

JUNIO 64.94 JUNIO 55.78

JULIO 67.16 JULIO 58.92

AGOSTO 63.89 AGOSTO 58.92

SETIEMBRE 59.64

OCTUBRE 58.99

NOVIEMBRE 59.93

DICIEMBRE 59.64

PROMEDIO AÑO 63.79 PROMEDIO AÑO 57.60

Fuente: Elaboración propia.

A primera vista, es evidente el incremento del precio $/bbl en el indicador entre el

año 2018 y 2019 debido a la migración de las compañías navieras en búsqueda de

bunker que cumpliese con las normas del IMO. No obstante, es necesario analizar el

comportamiento de este a modo de entender su volatilidad y susceptibilidad a factores

externos. Primero, existe una diferencia de $7.7 dólares anómala entre los precios de

Enero a Febrero del 2019 y esto se debe, principalmente al inicio de la temporada de

pesca tanto en el litoral pacífico, como en el Golfo de México. En base al principio de

oferta y demanda, al haber más necesidad de combustible de buque por parte de

pequeñas, medianas y grandes empresas pesqueras, se genera este incremento en el

marcador.

Asimismo, el incremento de tensiones entre Arabia Saudita y sus países vecinos

a partir del mes de Mayo 2018 generó un alza anómala en los precios del indicador de

16

Julio 2018 debido a que este país es poseedor de la mayoría de reservas de crudo en

el mundo, por lo que un atentado a estos generaría un desbalance en la cantidad de

crudos existentes proyectado en años futuros, fluctuando las ofertas proyectadas y

generando una pequeña crisis entre los traders de hidrocarburos ante una potencial falta

de crudo que genere un incremento en el precio $/bbl de este.

Este incremento de precio $/bbl en el 2019 puede verse reflejado en los costos de

flete de las operaciones de la refinería peruana, detallados a continuación:

Por otro lado, se obtuvieron los datos históricos del costo de flete de importación

desde enero del 2018 a agosto 2019:

Tabla 4

Evolución de costo de flete de importación Ene-18/Ago-19

Fuente: Elaboración propia.

Aquí se denota el fuerte incremento de importación de crudos e insumos

necesarios para cumplir con las normativas estipuladas por la OMI debido que, para

generar productos terminados bajos en azufre, es necesario procesar crudos con estas

mismas características, los cuales sólo pueden encontrarse en el extranjero (por

ejemplo, crudos tight del golfo de México o crudos en la costa de Escravos, Nigeria).

2,1

86

,511.8

6

4,0

85

,578.1

7

3,8

12

,754.2

2

3,1

45

,268.9

9

3,1

45

,268.9

9

89

4,0

06.5

5

2,4

09

,274.8

2

2,3

12

,689.1

5

3,5

76

,217.6

6

3,5

47

,011.5

1

2,9

97

,549.8

3

3,2

64

,094.5

4 5,3

63

,593.0

8

4,7

99

,666.6

1

2,2

45

,316.4

8

4,1

05

,959.7

1

5,1

05

,285.6

6

6,3

78

,932.1

5

5,2

56

,603.2

2

6,9

19

,821.6

3

Costo de Flete

17

Estas medidas son el único modo de realizar las producciones de prueba para lograr

obtener un VLSFO.

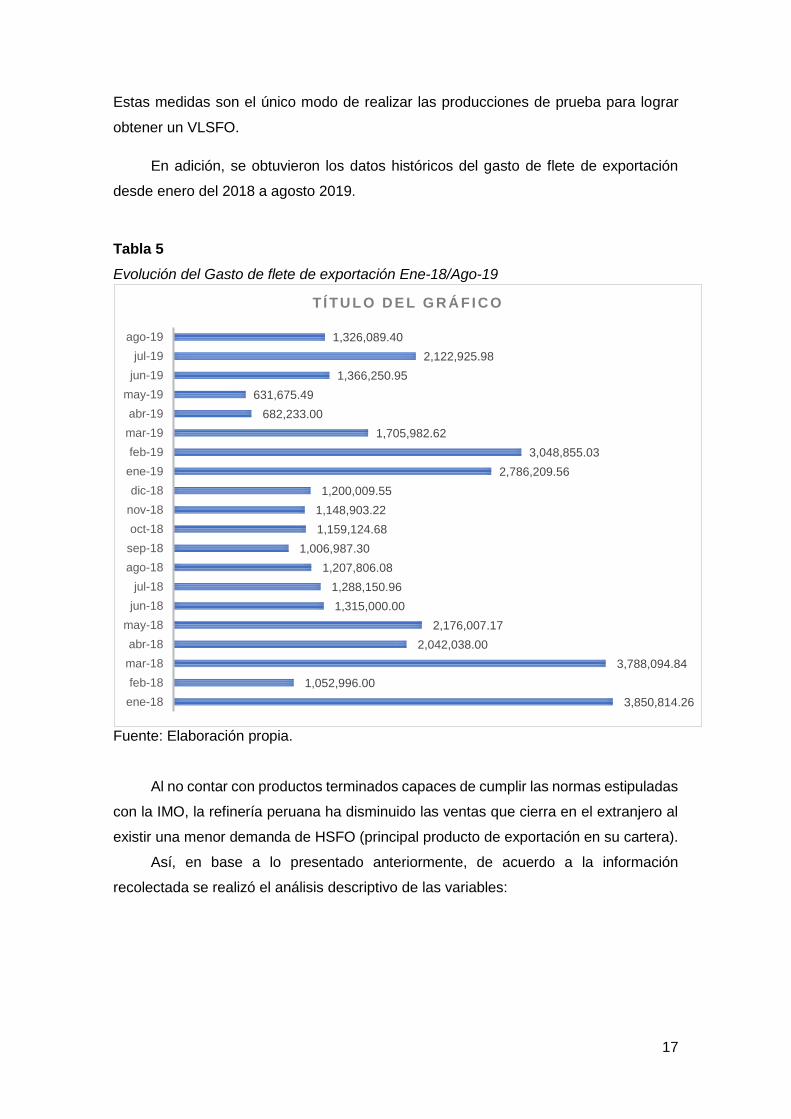

En adición, se obtuvieron los datos históricos del gasto de flete de exportación

desde enero del 2018 a agosto 2019.

Tabla 5

Evolución del Gasto de flete de exportación Ene-18/Ago-19

Fuente: Elaboración propia.

Al no contar con productos terminados capaces de cumplir las normas estipuladas

con la IMO, la refinería peruana ha disminuido las ventas que cierra en el extranjero al

existir una menor demanda de HSFO (principal producto de exportación en su cartera).

Así, en base a lo presentado anteriormente, de acuerdo a la información

recolectada se realizó el análisis descriptivo de las variables:

3,850,814.26

1,052,996.00

3,788,094.84

2,042,038.00

2,176,007.17

1,315,000.00

1,288,150.96

1,207,806.08

1,006,987.30

1,159,124.68

1,148,903.22

1,200,009.55

2,786,209.56

3,048,855.03

1,705,982.62

682,233.00

631,675.49

1,366,250.95

2,122,925.98

1,326,089.40

ene-18

feb-18

mar-18

abr-18

may-18

jun-18

jul-18

ago-18

sep-18

oct-18

nov-18

dic-18

ene-19

feb-19

mar-19

abr-19

may-19

jun-19

jul-19

ago-19

TÍ TU L O D E L G R Á F I C O

18

Tabla 6

Estadisticos descriptivos de las variables

Fuente: Elaboración propia mediante Eviews.

Se puede comprobar en la tabla 6, que todas las variables siguen una distribución

normal; debido a que, la probabilidad asociada al estadístico de Jarque Bera de cada

variable presentan valores mayores al nivel de significancia de 5%. Por lo tanto, no se

rechaza la hipótesis nula que expresa normalidad en todas las variables.

A continuación, se presentarán los gráficos de tendencia correspondientes a cada

variable analizada en la presente investigación:

Ilustración 3

Gráfico de tendencia Costo de Flete Millones

Fuente: Elaboración propia mediante Eviews.

PRECIO_FO_$_BBL VOLTMC COTFLETE_MILL

Mean 60.15348 0.398961 2.761439

Median 59.1525 0.407218 2.58147

Maximum 67.16 0.552887 4.122956

Minimum 54.14632 0.277674 1.104503

Std. Dev. 3.930686 0.0709 0.869263

Skewness 0.252384 -0.030029 0.171359

Kurtosis 1.850554 2.510417 1.998561

Jarque-Bera 2.626696 0.405498 1.867225

Probability 0.268918 0.816483 0.393131

Sum 2406.139 15.95844 110.4576

Sum Sq. Dev. 602.5615 0.196048 29.46911

Observations 40 40 40

19

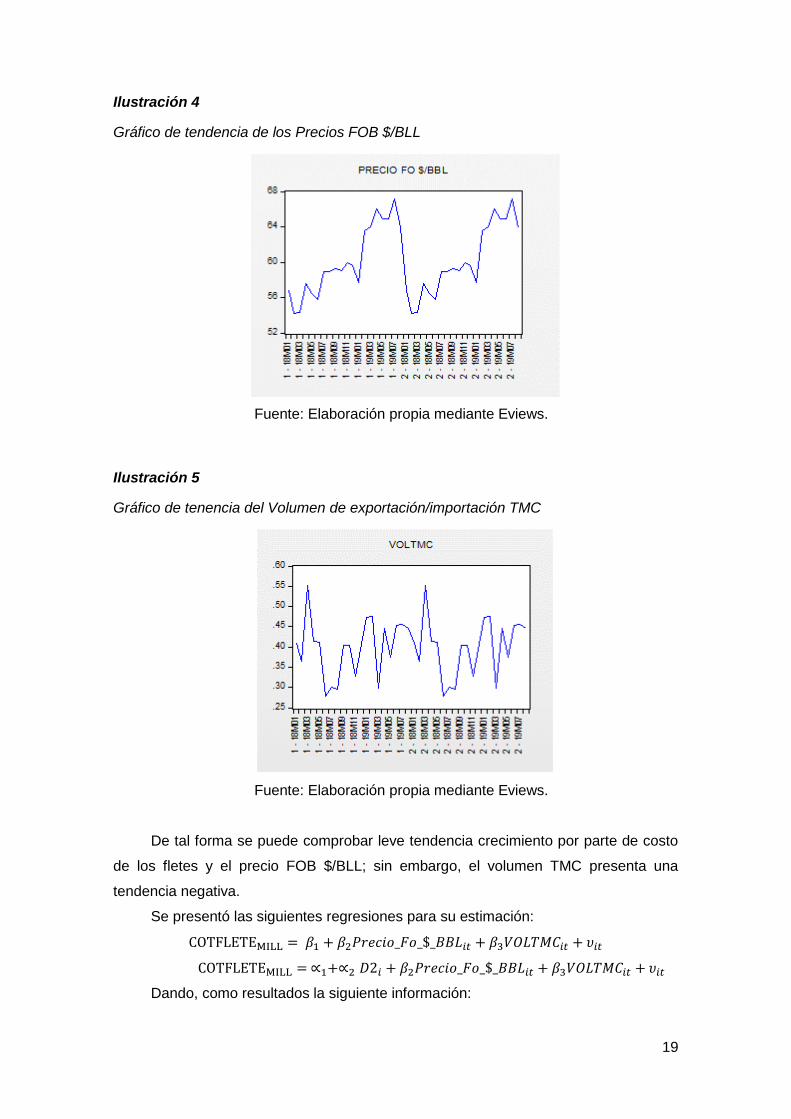

Ilustración 4

Gráfico de tendencia de los Precios FOB $/BLL

Fuente: Elaboración propia mediante Eviews.

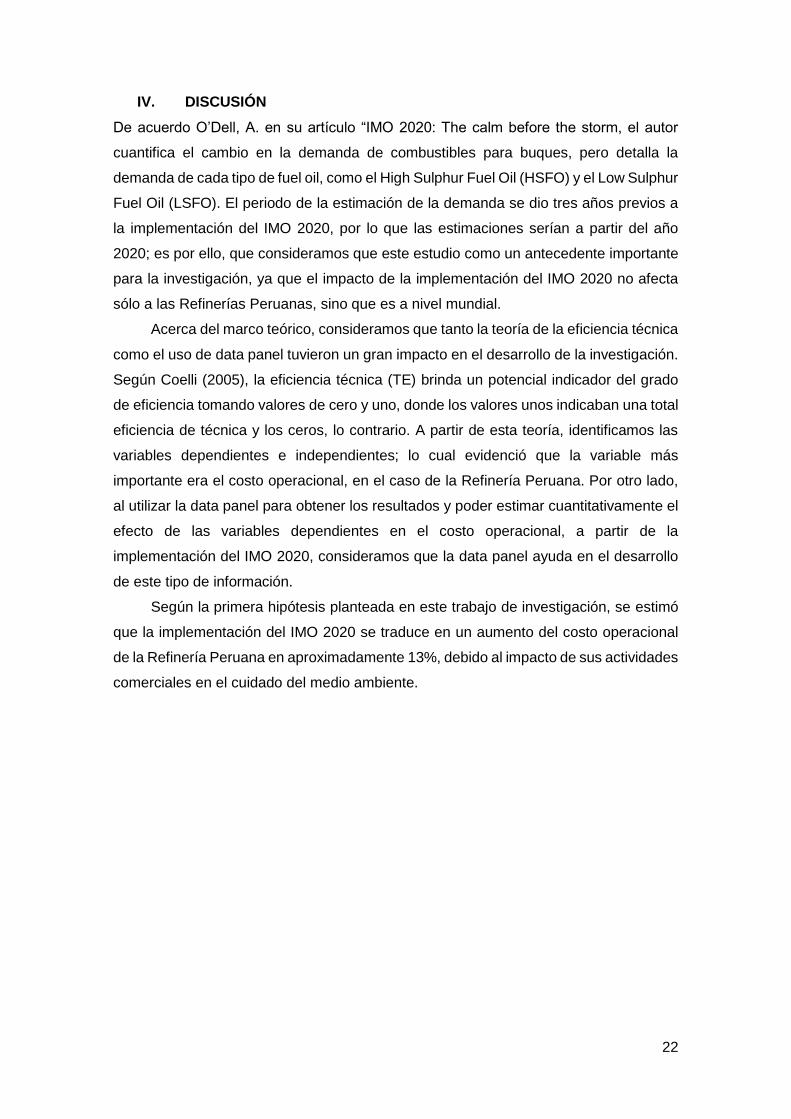

Ilustración 5

Gráfico de tenencia del Volumen de exportación/importación TMC

Fuente: Elaboración propia mediante Eviews.

De tal forma se puede comprobar leve tendencia crecimiento por parte de costo

de los fletes y el precio FOB $/BLL; sin embargo, el volumen TMC presenta una

tendencia negativa.

Se presentó las siguientes regresiones para su estimación:

COTFLETEMILL = 𝛽1 + 𝛽2𝑃𝑟𝑒𝑐𝑖𝑜_𝐹𝑜_$_𝐵𝐵𝐿𝑖𝑡 + 𝛽3𝑉𝑂𝐿𝑇𝑀𝐶𝑖𝑡 + 𝜐𝑖𝑡

COTFLETEMILL = ∝1+∝2 𝐷2𝑖 + 𝛽2𝑃𝑟𝑒𝑐𝑖𝑜_𝐹𝑜_$_𝐵𝐵𝐿𝑖𝑡 + 𝛽3𝑉𝑂𝐿𝑇𝑀𝐶𝑖𝑡 + 𝜐𝑖𝑡

Dando, como resultados la siguiente información:

20

Tabla 7

Método: Panel de mínimos cuadrados

Fuente: Elaboración propia mediante Eviews.

Se puede observar en la tabla que, todos los parámetros o coeficientes asociados

a las variables independientes son estadísticamente significativos. También, se observa

que el R-Squared ajustado presenta un valor del 70.93% de precisión y la probabilidad

asociada al estadístico F indica una buena significancia global de los parámetros o

coeficientes. Por otro lado, no existe sospechas de auto correlación, dado que, el valor

de Durbin Watson es cercano al valor 2; además, se estimó que los errores del modelo

siguen una distribución normal al presentar una probabilidad de Jarque Bera mayor al

nivel de significancia de 5%.

Ilustración 6

Test de Normal

Fuente: Elaboración propia mediante Eviews.

Variable dependiente: COTFLETE_MILL

Secciones transversales incluidas: 2

Variable Coeficiente Std. Error t-Statistic Prob.

PRECIO_FO_$_BBL 0.0401 0.0179 2.2449 0.0308

VOLTMC 10.1966 0.9907 10.2919 0.0000

C -3.7198 1.1004 -3.3804 0.0017

R-squared 0.7621 Mean dependent var 2.7614

Adjusted R-squared 0.7493 S.D. dependent var 0.8693

S.E. of regression 0.4353 Akaike info criterion 1.2463

Sum squared resid 7.0101 Schwarz criterion 1.3730

Log likelihood -21.9269 Hannan-Quinn criter. 1.2921

F-statistic 59.2709 Durbin-Watson stat 1.9095

Prob(F-statistic) 0.0000

21

Finalmente, los resultados dieron la siguiente regresión:

COTFLETEMILL = −3.7198 + 0.0401 ∗ 𝛽2𝑃𝑟𝑒𝑐𝑖𝑜_𝐹𝑜_$_𝐵𝐵𝐿𝑖𝑡 + 10.1966 ∗ 𝑉𝑂𝐿𝑇𝑀𝐶𝑖𝑡 + 𝜐𝑖𝑡

Donde se entiende que el precio FOB $/BLL presenta una relación directa con el costo

del flete con un impacto de 0.0401 y el volumen de TMC tiene una relación directa con

el costo del flete presentando un impacto de 10.1966.

22

IV. DISCUSIÓN

De acuerdo O’Dell, A. en su artículo “IMO 2020: The calm before the storm, el autor

cuantifica el cambio en la demanda de combustibles para buques, pero detalla la

demanda de cada tipo de fuel oil, como el High Sulphur Fuel Oil (HSFO) y el Low Sulphur

Fuel Oil (LSFO). El periodo de la estimación de la demanda se dio tres años previos a

la implementación del IMO 2020, por lo que las estimaciones serían a partir del año

2020; es por ello, que consideramos que este estudio como un antecedente importante

para la investigación, ya que el impacto de la implementación del IMO 2020 no afecta

sólo a las Refinerías Peruanas, sino que es a nivel mundial.

Acerca del marco teórico, consideramos que tanto la teoría de la eficiencia técnica

como el uso de data panel tuvieron un gran impacto en el desarrollo de la investigación.

Según Coelli (2005), la eficiencia técnica (TE) brinda un potencial indicador del grado

de eficiencia tomando valores de cero y uno, donde los valores unos indicaban una total

eficiencia de técnica y los ceros, lo contrario. A partir de esta teoría, identificamos las

variables dependientes e independientes; lo cual evidenció que la variable más

importante era el costo operacional, en el caso de la Refinería Peruana. Por otro lado,

al utilizar la data panel para obtener los resultados y poder estimar cuantitativamente el

efecto de las variables dependientes en el costo operacional, a partir de la

implementación del IMO 2020, consideramos que la data panel ayuda en el desarrollo

de este tipo de información.

Según la primera hipótesis planteada en este trabajo de investigación, se estimó

que la implementación del IMO 2020 se traduce en un aumento del costo operacional

de la Refinería Peruana en aproximadamente 13%, debido al impacto de sus actividades

comerciales en el cuidado del medio ambiente.

23

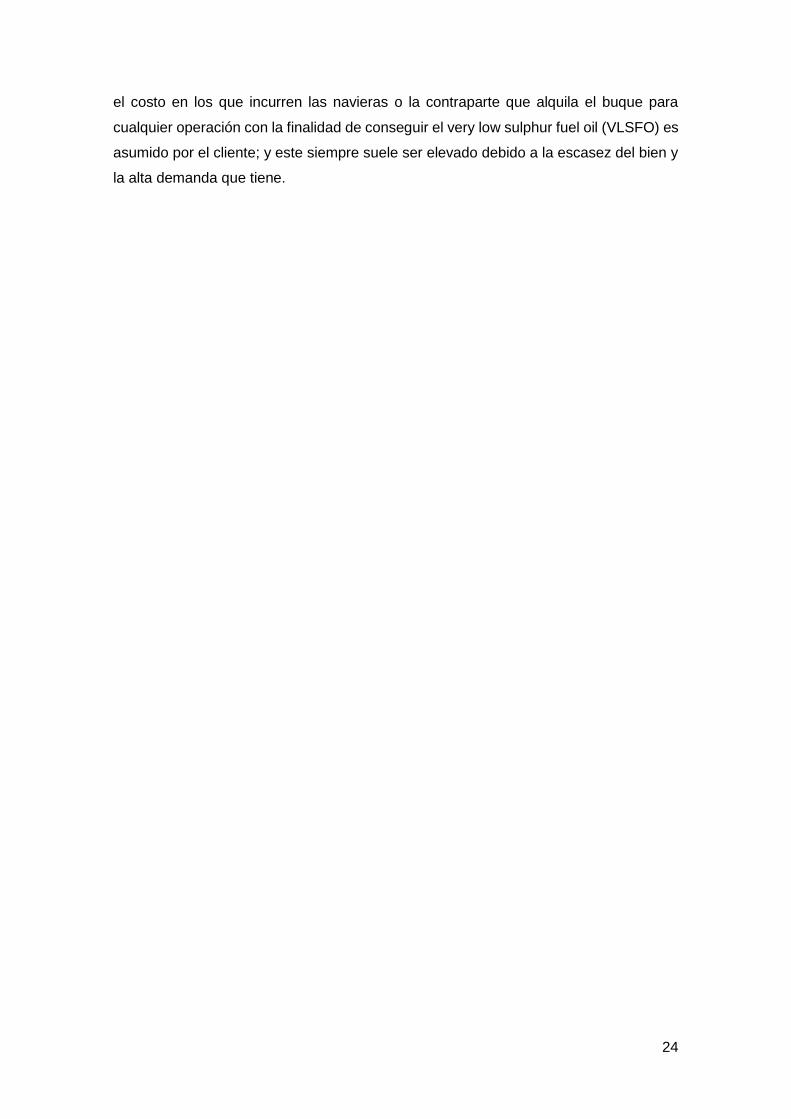

Tabla 8

Evolución de precios de Bunker para buque bajo en azufre Ene-Ago 2018/ Ene-Ago

2019

Fuente: Elaboración propia.

De acuerdo a los precios históricos mensuales detallados arriba, entre el promedio

de marcadores se encuentra una diferencia porcentual de -1.74% en Enero, 14,77% en

Febrero, 15,05% en Marzo, 12,87% en Abril, 13,02% en Mayo, 14,10% en Junio, 14,10%

en Julio y 12.26% en Agosto. En promedio, todas estas diferencias porcentuales dan un

11,05% de variación en el precio $/bbl del very low sulphur fuel oil entre el 2018 y 2019,

un porcentaje menor al propuesto, evidenciando una migración al combustible bajo en

azufre. Asimismo, respecto a las hipótesis planteadas respecto al incremento de

importaciones, se estaba en lo correcto al ser el Perú un país que no posee crudos

aromáticos/bajos en azufre que ayuden a crear un very low sulphur fuel oil (VLSFO),

creando la necesidad de realizar mayores operaciones de importación; aumentando, en

consecuencia, los costos incurridos en estas.

El IMO, a pesar de haber reducido la cantidad de exportaciones realizadas entre

el 2018 y 2019, no ha disminuido el costo de estas ya que, al igual que las importaciones,

55.82

63.53 63.9966.05 64.94 64.94

67.16

63.89

0 0 0 0 0 0 0 0

56.8054.15 54.36

57.55 56.49 55.78

58.92 58.92

0.00

10.00

20.00

30.00

40.00

50.00

60.00

70.00

80.00

Precios 2019

Meses

Precios 2018

24

el costo en los que incurren las navieras o la contraparte que alquila el buque para

cualquier operación con la finalidad de conseguir el very low sulphur fuel oil (VLSFO) es

asumido por el cliente; y este siempre suele ser elevado debido a la escasez del bien y

la alta demanda que tiene.

25

REFERENCIAS

Bosch Badía, M. T. (2008). Repsol: de empresa pública a multinacional del petróleo.

ICE, Revista De Economía, 1(842). Recuperado a partir de

http://www.revistasice.com/index.php/ICE/article/view/1152

Coelli, D. (2005). Una introducción al análisis de eficiencia y productividad. Recuperado

de http://dl.icdst.org/pdfs/files/3a67240be4e2274e4c95655ec16931de.pdf

Eyring, V.; Köhler, H.; Lauer, A. & Lemper, B. (2005). Emissions from International

Shipping: 2. Impact of Future Technologies on Scenarios Until 2050. Journal of

Geophysical Research. 110. D17306-. 10.1029/2004JD005620.

Fredriksson, G. & Wiberg, J. (2018). Complying with the 2020 global sulphur limit: A cost

comparison between scrubber systems and fuel-switching. Department of

Mechanics and Maritime Sciences, Chalmers University of Technology,

Gothenburg, Sweden.

Jordan, J. (2019). La industria del transporte marítimo debe mirar más allá de la OMI

2020 a los combustibles con bajas emisiones de carbono. S&P Global Platts.

Mendoza, M. & Castañeda, J. (2018). Productividad y eficiencia técnica de la industria

manufacturera regional de México, 1960-2013: un enfoque panel de frontera

estocástica. Recuperado de http://www.scielo.org.mx/pdf/ee/v34n1/0186-7202-

ee-34-01-25.pdf

O’Dell, A. (2019). IMO 2020: The calm before the storm.

Perdomo, J., Hueth, D. & Mendieta, J. (2007). Factores que afectan la eficiencia técnica

en el sector cafetero de colombiano: una aplicación con análisis envolvente de

datos. Ensayos sobre Economía Cafetera 22, 121-140.

Porter, M (1979). The structure within industries and companies’ performance. p. 214-

227.

Quintero, J., Prieto, W., Barrios, F. & Leviller, L. (2008). Determinantes de la eficiencia

técnica en las empresas colombianas 2001–2004. Recuperado de

http://www.scielo.org.co/pdf/seec/v11n22/v11n22a2.pdf